В сравнении с индексным инвестированием качественный самостоятельный анализ активов может дать серьезный прирост доходности портфеля. Если вы работаете на перспективу, не рассчитывая на «быстрые деньги», то одним из важных критериев выбора бумаг должна стать недооцененность компаний-эмитентов.

Содержание статьи:

- Что такое недооцененные акции

- Недооцененные акции – самые эффективные инвестиции

- Как определить, что акция недооценена

- Недооцененные акции на графике

- Где и как найти недооцененные акции

- Ищем недооцененные акции

- Поиск акций с помощью коэффициента Грэма

- Поиск недооцененных акций по скринерам

- Пример использования скринера

- Недооцененные акции российских компаний

- Подводные камни

Именно недооцененные акции имеют наибольший потенциал прибыли на фондовом рынке, и ниже мы рассмотрим, как найти недооцененные акции и выбрать из них наиболее перспективные.

Что такое недооцененные акции

Недооцененные акции (Undervalued Stocks) – это разновидность ценных бумаг, имеющих стоимость ниже цены ликвидации либо рыночной цены (Market Value), которую они должны иметь с точки зрения финансовых экспертов. Акции предприятия могут иметь заниженную стоимость на фоне малого спроса на его продукцию ввиду отсутствия широкой известности компании на рынке, нестабильной доходной истории, а также по ряду иных причин.

Инвесторы для извлечения повышенного дохода приобретают акции недооцененных компаний раньше, чем их стоимость вырастет до оптимальной оценки (Fully Valued).

Недооцененные акции простыми словами – это бумаги компании, суммарная стоимость которых ниже балансовой цены самого предприятия и ниже стоимости, называемой экспертами фондового рынка.

В простейшем варианте покупка таких акций подразумевает приобретение их по текущей рыночной стоимости, которая меньше их справедливой цены (Fair Value). Чаще такие активы покупаются при медвежьей тенденции, в момент, когда она уже утрачивает свою силу либо когда цены готовятся к развороту вверх. Основное преимущество недооцененных компаний в том, что в перспективе самые недооцененные акции приносят больше прибыли инвестору, чем обычная, даже наиболее успешная, компания.

Главной сложностью при работе с акциями является определение их недооцененности или переоцененности. Также нужно учитывать, что подобную оценку дает только фундаментальный анализ. Технический анализ не показывает относительных понятий «дешево» и «дорого». Некоторые специалисты рекомендуют убирать с графиков цену, чтобы ориентироваться только на условные нейтральные цифры и не привязываться к техническим уровням.

Данные о справедливой цене можно извлечь, изучая материалы аналитиков либо получив полный доступ к управленческой отчетности компаний и проводя оценку самостоятельно. Основные моменты при работе с ценными бумагами следующие.

- Акция недооценена, если ее справедливая цена выше рыночной.

- Акция переоценена, когда справедливая цена ниже рыночной.

Данные показатели – это прямой сигнал для рынка, который будет определять тренд в ближайшем будущем. Так, бумаги развивающихся молодых фирм нередко недооценены, поэтому инвестирование в такие компании очень перспективно.

Недооцененные акции – самые эффективные инвестиции

Годовой бюллетень Ibbotson Associates (SBBI2005 Yearbook) приводит сравнение недооцененных бумаг с акциями роста (активами зрелых предприятий, то есть приносящих стабильную прибыль, но показывающих уверенный рост) и демонстрирует некоторые инвестиционные преимущества.

- Недооцененные бумаги фирм с большой капитализацией (Large Cap > $10 млрд) чаще всего характеризуются более высокой доходностью относительно акций роста предприятий с высокой капитализацией и показывают большую стабильность и меньший риск.

- Недооцененные активы фирм средней капитализации (Mid Cap > $2–10 млрд) часто более доходны, чем акции роста остальных среднекапитализированных предприятий, и демонстрируют более высокую стабильность и относительно низкий риск.

- Уровень доходности недооцененных бумаг компаний с малой капитализацией (Small Cap > $300 млн – $2 млрд) намного выше, чем у акций низкокапитализированных растущих фирм. При этом недооцененные эмитенты демонстрируют меньший риск и большую стабильность.

- Недооцененные акции микрокапитализированных компаний (Micro Cap > $50–300 млн) существенно превышают уровень доходности акций роста фирм с микрокапитализацией. При этом они более устойчивы и менее рискованны.

Как определить, что акция недооценена

Для того чтобы определить, насколько переоценена либо недооценена некая акция относительно фундаментальных данных по компании, инвесторы используют несколько показателей. Сам по себе ни один из них не может дать объективную оценку бумаге, однако все они в сумме помогают отыскать по-настоящему перспективные активы.

Коэффициент P/E

Коэффициент P/E (Price/Earnings или цена/прибыль) – это отношение общей капитализации компании (другими словами цены всех ее акций) к сумме прибыли. Данный показатель считается одним из важнейших оценочных коэффициентов для инвестора. Чем выше P/E, тем выше стоимость бумаги относительно прибыли фирмы. В свою очередь, чем ниже коэффициент, тем больше может быть недооценена акция.

Коэффициент P/E выбранного предприятия сравнивается с аналогичными показателями других компаний того же экономического сектора. Относительная высота P/E исследуемой компании говорит о надежде инвесторов на ее скорый рост. При этом нужно учитывать, что если ожидания акционеров не оправдаются, то бумаги могут сильно потерять в стоимости.

Разные промышленные секторы характеризуются различными уровнями P/E. Как правило, технологические компании отличаются высоким коэффициентом, а сырьевая сфера – низким. Фирмы развивающихся регионов часто демонстрируют более низкую отметку Р/Е, чем предприятия высокоиндустриальных государств.

Исходя из результатов исследований, покупка бумаг с малым Р/Е почти гарантировано ведет к успеху. Известный инвестор Уоррен Баффетт несколько лет назад приобрел ряд акций компаний из Кореи с Р/Е на уровне 2–4, и до настоящего времени они находятся в сильном росте и приносят ему хорошую прибыль.

Отношение P/CF

P/CF (Price per Share/Cash Flow) – это отношение капитализации предприятия к свободному денежному потоку. Данный показатель также очень полезен для инвестора, ищущего недооцененные акции. Многих экспертов в первую очередь интересует денежный поток (средства, которые остаются после вычета расходов), который генерируется прибылью предприятия, а не собственно она сама.

Малый уровень P/CF указывает на здоровье бизнеса и достаточное количество денег у фирмы, которые могут быть направлены на дивиденды или выкуп акций, то есть на доход акционеров.

Однако стоит помнить, что низкий P/CF становится ловушкой, когда АО не вкладывается в свое развитие.

Отношение P/BV

Коэффициент P/BV (Price/Book Value Ratio) – это отношение капитализации компании к балансовой цене ее активов (активы за вычетом долгов и иных обязательств). Малый уровень данного показателя служит для инвесторов успокаивающим признаком. К примеру, в конце 1990-х, когда на американском фондовом рынке образовывался пузырь, коэффициент P/BV корпораций, которые включены в индекс S&P 500, был достаточно высоким – 4,5.

Бумаги были переоценены, а балансовая стоимость занижена на фоне больших долгов у компаний. После того как пузырь лопнул и в США началась экономическая рецессия, бумаги упали в цене, а большинство предприятий занялось реструктуризацией и агрессивным сокращением задолженностей. В последние годы P/BV для S&P 500 находится у отметки 3,1.

Балансовая стоимость активов не включает в себя показатели, которые важны для фармацевтических и технологических предприятий. Поэтому они отличаются низким уровнем балансовой цены и высоким P/BV.

Отношение P/S

Коэффициент P/S (Price/Sales Ratio). Отношение капитализации компании к ее выручке – также важный инвестиционный показатель для обнаружения недооцененных акций. Некоторые эксперты фондового рынка положительно относятся к фирмам с большим объемом выручки. К примеру, компания, имеющая капитализацию на уровне $500 млн и получающая выручку в сумме $1 млрд, будет иметь коэффициент P/S на привлекательной отметке в 0,5.

Тем не менее стоит иметь в виду, что большой объем выручки не является гарантом большой прибыли компании. Поэтому предприятия, выделяющиеся низким уровнем данного индикатора, должны иметь перспективный план по наращиванию прибылей, иначе ее акции не смогут вырасти в цене. Также такие компании могут иметь трудности в области эффективности управления.

Недооцененные акции на графике

На ценовых графиках бумаги недооцененных предприятий могут выглядеть по-разному.

- Периодически акции показывают понижательную тенденцию, когда мультипликатор упал на фоне снижения стоимости.

- Бумаги могут торговаться в боковом тренде, когда доходы АО увеличиваются, но это обстоятельство пока не было отражено котировками. Коэффициент мультипликатора приблизительно тот же, однако капитал и доходы (знаменатель) выросли.

- Котировки акции могут пытаться пробить исторические максимумы. Вероятно, даже после мощного бычьего тренда инвесторы все еще не смогли полностью заложить рост грядущих доходов фирмы в стоимость (в таких случаях знаменатель мультипликатора увеличивается быстрее стоимости).

При этом нужно учитывать, что высокая либо низкая оценка по коэффициенту P/E может быть объяснена эффектом Молодовского. Он характеризуется тем, что бумага с малым P/E торгуется на вершине своего цикла, а с высоким P/E – в низине цикла. В большей степени это актуально для предприятий цикличного типа, к примеру сырьевых: в период всплеска прибыль фирмы резко возросла и мультипликатор сузился. В дальнейшем, когда уровень спроса падает, прибыль эмитента снижается и мультипликатор увеличивается.

Полезные статьи:

- Самые дорогие акции в мире и в России (цены онлайн)

- Как получать Дивиденды с акций: Полное Руководство

- Как выбрать Брокера для покупки акций: Полное Руководство

- Что такое Дивиденды (+как получить) и Компании которые их платят

- Акции третьего эшелона (что это) – Списки и примеры

Где и как найти недооцененные акции

Недооцененные компании можно отыскать в каждой отрасли, однако не во всех случаях прогноз цен акций говорит о росте, несмотря, что по показателям это недооцененная компания.

Недооцененные компании можно отыскать в каждой отрасли, однако не во всех случаях прогноз цен акций говорит о росте, несмотря, что по показателям это недооцененная компания.

Наиболее распространено явление недооценки среди фирм, которые ведут цикличную деятельность: в некоторые периоды уровень прибыли резко падает, поэтому стоимость акций резко снижается. В дальнейшем прибыль снова возрастает и бумаги вновь дорожают, и цель инвестора – купить бумаги в момент крайнего спада.

Второе распространенное явление – это молодые компании, которые еще не приобрели высокую популярность. Они считаются наиболее перспективным направлением для инвесторского анализа. В свою очередь, если акции падают на фоне серьезных проблем предприятия, то в этом случае речь о недооценке идти не может, и такие случаи не рассматриваются.

В качестве простой стратегии можно использовать следующий способ. Создается портфель из активов недооцененных фирм различных отраслей в равном процентном соотношении, которые удерживаются в течение квартала. Затем акции продаются в случае возвращения к номинальной стоимости. После этого покупаются акции других фирм, и алгоритм повторяется.

Где торговать акциями

Брокер AMarkets более 15 лет работает с клиентами из России и СНГ и позволяет пополнять счета с российских карт и банковских счетов. Здесь можно торговать иностранными акциями (и получать дивиденды), ETF фондами, а также покупать контракты на индексы, сырьевые товары, энергоресурсы. Выбрать акции можно здесь. Кстати, счета страхуются до €20 000, есть анализатор торгового счета и Autochartist.

Ищем недооцененные акции

Для поиска бумаг с заниженной стоимостью, а также расчета разницы между их номинальной ценой и рыночной применяются приемы фундаментального анализа. Стоит сразу же учесть, что возвращение стоимости компании к ее реальному уровню может длиться даже годами, поэтому не стоит ждать быстрых результатов.

Первоначально стоимость бумаг должна соответствовать стоимости самой компании, в том числе ее финансовым и материальным активам. Весь список активов в собственности фирмы делится на количество выпущенных ею акций, и результат должен отразить номинальную цену каждой бумаги. На реальном рынке инвесторы зачастую видят, что стоимость может быть как ниже, так и выше.

Согласно концепции недооцененных бумаг, в какой-то момент времени рыночная цена будет находиться в сбалансированном паритете с номиналом, а затем либо упадет, либо возрастет. Когда случится указанный паритет, никто с полной уверенностью утверждать не сможет. Для того чтобы иметь об этом представление, нужно проводить анализ отчетности предприятия, а также реакции рыночных участников на эти данные.

Поиск акций с помощью коэффициента Грэма

Множество инвесторов фондового рынка часто применяют для отбора акций теорию Бенджамина Грэма (Benjamin Graham) и Девида Додда (David L. Dodd). По мнению авторов, каждая акция обладает некой внутренней (истинной, реальной) стоимостью, которая находится в зависимости от ее рыночной стоимости. Один из постулатов теории гласит, что стоимость актива предопределена фундаментальными показателями, и обычно на нее не действуют спекулятивные прогнозы о грядущей доходности.

В долгосрочной перспективе те, кто работает, отталкиваясь от внутренней стоимости, ожидают приближения котировок к действительной цене. При этом цены могут долго колебаться значительно выше или ниже этого уровня, прежде чем вернуться, подобно тому, как они всегда возвращаются к скользящей средней на ценовом графике.

Б. Грэм смог доказать состоятельность своих доводов даже в годы американской Великой Депрессии, когда большинство фондовых инвесторов потерпели крах. Его труды «Анализ ценных бумаг» (Benjamin Graham, David L. Dodd – Security Analysis, 1934 г.) и «Разумный инвестор» (Benjamin Graham – The Intelligent Investor, 1949 г.) – настоящая классика, не теряющая актуальности и в наши дни. Самым известным практиком теории Грэма является Уоррен Баффет.

Работа с коэффициентом Грэма

Методика использования коэффициента Грэма предполагает применение алгоритма из трех этапов.

- Выявление особых критериев выбора бумаг, отвечающих требованиям коэффициента Грэма.

- Проведение расчета самого коэффициента.

- Определение недооцененных акций при помощи простейших математических вычислений.

Ниже рассмотрим каждый этап в подробностях.

Определение критериев

На этом шаге из всей совокупности бумаг выбираются наиболее подходящие для этой модели. Выявление «предварительных» критериев не относится к обязательному действию, тем не менее ими не стоит пренебрегать, так как они помогают снизить риск при покупке активов.

Критерии предварительного отбора следующие:

- Отношение стоимости бумаги по рынку к цене капитала фирмы, приходящееся на одну физическую акцию, не должно быть менее 0,75.

- Средний объем торгов по акции на бирже за день должен быть минимум в сто раз выше объема, который намерен приобрести инвестор. Иначе сделка будет выглядеть сомнительно.

- Соотношение стоимости бумаги по рынку к объему оборотных средств предприятия, приходящееся на одну акцию, не должно превышать 0,1. Это говорит о том, что у компании достаточно ликвидных активов для операций, что дает возможность инвестору обойти ненужные риски, покупая ее ценные бумаги.

- Соотношение совокупного объема всех долгов предприятия к его рыночной капитализации не должно снижаться менее чем до 0,15. Не стоит связываться с фирмами, у которых очень много долгов.

- Частное от деления стоимости ценной бумаги фирмы на объемы ее продаж, приходящееся на одну акцию, не должно быть выше 0,3. Нужно всегда обращать внимание на то, наращивает ли компания торговые объемы. Если да, то это положительный фактор.

- Стоимость отдельной бумаги не должна быть очень малой. Проще, например, покупать недооцененные акции российских компаний по одному рублю, чем по одной копейке.

- Дивиденды по акциям. Бенджамин Грэм был уверен, что если предприятие не направляет средства на выплаты акционерам, то с такой компанией нет смысла работать. Если покупка акций рассматривается как долгосрочное вложение, то присутствие дивидендов очень желательно. Однако нельзя считать данный критерий полностью необходимым ввиду того, что сегодня множество фирм направляют всю прибыль на развитие, намеренно отказываясь от уплаты ее части в виде дивидендов.

Расчет коэффициента Грэма

Второй этап заключается в понимании самого принципа коэффициента Грэма, для расчета которого применяется простая формула. Расчет подразумевает, что индикатор (стоимость чистых текущих активов – Net Current Asset Value, NCAV) вычисляется как разница между всеми активами компании (Total Current Assets) и ее долгами (Total Liabilities), поделенная на количество эмитированных бумаг.

К примеру, объем ликвидных активов некоего АО равен $411 млн, суммарные долговые обязательства – $11 млн, а общее количество эмитированных бумаг равно 47 млн штук. В этом случае коэффициент Грэма будет составлять 8,5 (411 млн минус 11 млн, поделенные на 47 млн).

При выборе компаний внимание следует обращать на те, у которых наблюдается положительная разница между текущими активами и общим объемом задолженности. Ключевой момент в том, чтобы эта разница (показатель NCAV) была положительна, но чем меньше долгов, тем лучше. Если у фирмы сумма обязательств превышает объем ликвидных активов, она дальше не рассматривается. Также допустимо полное отсутствие долгов, в этом случае принимается во внимание объем активов компании, поделенный на количество выпущенных бумаг.

Расчеты для определения недооцененных акций

Заключительный этап формулируется одной фразой: целесообразно приобретать бумагу по стоимости, составляющей примерно 2/3 (66,67 % +/- 5 %) от показателя коэффициента Грэма для этого актива.

К примеру, цена акции предприятия на закрытии торгов была $3,53, коэффициент Грэма для нее составляет 5,2. Таким образом, соотношение цена бумаги/коэффициент Грэма равняется 67,9 % (3,53/5,20 *100 %), что демонстрирует высокую вероятность повышения стоимости компании в будущем.

Некоторые инвесторы допускают диапазон соотношения в 50–80 %, и даже используют простейшее правило: если бумага стоит ниже показателя коэффициента Грэма, она недооценена. Однако для минимизации рисков все-таки не стоит выходить за рамки диапазона 60–70 %. Слишком малое и чересчур большое соотношение цена бумаги/коэффициент Грэма также считается ненадежным. Лучший рост обычно показывают активы, которые укладываются в границы золотой середины.

Всегда стоит помнить, что рыночный курс компании может демонстрировать рост далеко не сразу. Акции даже могут продолжать падать, поэтому от рыночного участника потребуется немало терпения. При этом существует верный сигнал к покупке бумаги: акция, отвечающая теории Грэма, постепенно растет в цене в течение месяца, значит, ее рост в будущем продолжится.

Можно отметить, что коэффициент Грэма – это простая и эффективная методика выявления активов, которые недооценены рынком, поэтому имеют большой потенциал роста.

Американский финансист Бернард Барух (Bernard Baruch) как-то сказал:

«Биржевой игрок – это человек, который изучает будущее и действует до того, когда оно наступит».

Поиск недооцененных акций по скринерам

Ручной анализ всех доступных на биржах акций невозможен, речь идет о тысячах бумаг, даже если оценка будет проводится по 1-2 показателям, то работа растянется на дни. В реальности мультипликаторов больше, что делает ручной анализ бумаг невозможным. Нужен инструмент, который бы позволил быстро отбросить большую часть акций, не соответствующих основным требованиям.

В роли этого инструмента и выступает скринер акций – это набор фильтров, с помощью которых из тысяч бумаг отбирается пара десятков.

Для поиска недооцененных бумаг многие инвесторы прибегают к помощи https://ru.tradingview.com/screener/.

Фильтры распределены по нескольким категориям:

- Общие. Сюда входят фильтры по фундаментальным показателям и характеристикам самих акций.

- Фундаментальные. Основные мультипликаторы, отражающие эффективность работы компании и состояние акций (недооцененные или переоцененные).

- Технические. Касаются различных индикаторов, можно отобрать только те акции, котировки которых пробили, например, 50-дневную скользящую среднюю.

Данный сервис позволяет быстро сортировать бумаги при помощи фильтров по различным финансовым показателям.

Для начала нужно выбрать регион, в качестве примера используем США – United States.

Ключевые мультипликаторы:

- Прибыль на общую сумму активов (ROA). Используется для оценки эффективности работы бизнеса в целом, ROA – мера эффективности использования компанией имеющихся активов. Допустимое значение зависит от сектора работы и конкретной страны, например, для компонентов S&P 500 ROA находится в диапазоне 10-15%, в ЕС этот показатель может быть ниже.

- Цена/Прибыль (Price/Earnings), капитализация делится на прибыль компании. Если мультипликатор не превышает 5, то акции считаются недооцененными, чем выше этот показатель, тем более невыгодны бумаги для вложений. Для рынка США допустимое значение мультипликатора повышается до 15.

- EBITDA – сколько компании удается зарабатывать до выплат налогов на прибыль, расходов на амортизацию оборудования и выплаты процентов. Показатель особенно важен при анализе компаний, работающих в разных налоговых юрисдикциях.

- EV/EBITDA. В числителе дроби – сумма стоимости всех акций и долгосрочных долговых обязательств, в знаменателе – ЕБИТДА. Единой нормы нет, например, для рынка России средним значением мультипликатора считается 6,0. Если EV/EBITDA меньше 6,0, выше шансы, что компания недооценена, если больше, то возможна переоценка.

- Доход на капитал (в других скринерах может называться ROE). Показатель в 10-12% – неплохой результат, в странах с высокой инфляцией мультипликатор ROE должен быть выше. Для лучшего понимания этот показатель можно рассматривать как процентную ставку, под которую в бизнес вложены средства акционеров.

- Базовая прибыль на акцию (EPS). В расчете используется чистая прибыль бизнеса и его капитализация, прибыль, отнесенная к капитализации, и называется EPS. Мультипликатор используется в основном при сравнении компаний друг с другом.

- Коэффициент быстрой ликвидности (он же Quick Ratio), QR не должен быть меньше 1,0. Этот коэффициент рассчитывается как стоимость высоколиквидных активов, отнесенная к краткосрочным долгам. Это мера надежности работы бизнеса, если QR > 1, то в случае форс-мажора компания сможет без проблем конвертировать активы в валюту и разобраться с долгами.

- Цена/Балансовая стоимость (P/BV). Мультипликатор отражает справедливость оценки бизнеса инвесторами. Если капитализация примерно равна BV (собственному капиталу), то оценка справедлива, а мультипликатор равен 1. Чем выше этот показатель, тем более переоцененной считается компания.

- Прибыль на инвестиции (ROIC). Характеризует отдачу от вложенного в бизнес капитала. Этот мультипликатор соотносится с доходностью относительно безрисковых вложений, например, банковского депозита или государственных облигаций. Если доход по гособлигациям равна 6%, то ROIC должен быть выше, риск должен окупаться.

- Dividends per Share. Показатель важен для инвесторов, отбирающих акции для дивидендных портфелей. Указывается выплата на каждую ценную бумагу.

- Volume – проторгованный объем за определенный временной промежуток. Доступны фильтры по объемам за промежуток от дня до 90 дней.

Особенность скринера от TradingView в том, что по ряду показателей доступны фильтры за разные временные промежутки:

- FY – за последний фискальный год.

- TTM – показатель за последние 12 месяцев.

- MRQ – за последний квартал.

Один и тот же показатель может быть доступен и за FY, и за TTM, и за MRQ. Также возможны разные условия работы фильтра – больше, меньше, равно, не равно, определенный диапазон.

Пример использования скринера

Для отбора акций использованы следующие мультипликаторы:

- ROIC – более 7%.

- P/BV – ниже 5.

- Quick Ratio – больше 1,0.

- EBITDA – от $100 млн.

- EPS – более 6%.

- Price/Earnings – менее 10.

- ROA – в диапазоне 7-15%.

Использование этих мультипликаторов сужает поле выбора до 13 акций из нескольких тысяч, доступных на фондовых биржах. Нет гарантий, что каждая из этих бумаг даст хорошую доходность, но скринер позволил отбросить акции, гарантированно не подходящие под требования инвестора. Это экономит время.

В примере отбирались акции с точки зрения инвестора. По той же логике можно фильтровать бумаги для трейдинга, в этом случае акцент сместится на фильтры в виде показаний индикаторов.

В тех случаях, когда компаний оказывается больше, чем нужно для покупки (включая квоту по отраслям), проводится новый отбор по более жестким настройкам. На новом этапе значения Price to book, Return on equity, Price to sales, Total debt/equity и P/E повышаются на 10%. К примеру, если уровень P/E вначале был менее 15, то теперь он будет не более 13,5, и далее по аналогии. А если акций оказалось недостаточно для ваших инвесторских целей, то каждый из критериев нужно ослабить на 10 %.

TradingView предлагает один из детальных скринеров среди существующих. Помимо набора стандартных мультипликаторов доступны технические фильтры (по показаниям индикаторов, результатам торгов), это важно при отборе акций для трейдинга. Еще одно преимущество местного скринера – обилие вариантов настроек, дело не ограничивается установкой одного порогового значения.

Но перечисленные преимущества не означают, что скринер от TradingView заменит полноценный «фундамент». Он подойдет для грубого отбора акций, после этого придется заняться стандартным фундаментальным анализом. Только так можно составить жизнеспособный инвестпортфель.

Недооцененные акции российских компаний

С помощью TradingView Screener так же просто можно отобрать и недооцененные российские акции. Данный сервис является одним из немногих фильтров, позволяющих работать с бумагами, которые торгуются на МосБирже. Алгоритм настроек во многом совпадает с алгоритмом подбора зарубежных компаний.

Для начала выбираем страну – Россия (Russia). Во всплывающем меню биржи при этом появится Moscow Exchange (MOEX), так как это единственная площадка, которая доступна для РФ.

Далее добавляем все критерии отбора. Но стоит понимать, что российских компаний на порядок меньше, а значит скринер может вовсе не выдать каких-то результатов, поэтому критерии поиска лучше подстраивать под конкретный рынок и его особенности.

Помимо описанного скринера существуют и другие аналогичные сервисы, например Finviz Free Stock Screener (https://finviz.com/) или Market In Out Technical Stock Screener (https://www.marketinout.com/stock-screener/stock_screener.php). У любого из них свои особенности и дополнительные опции, которые могут понадобиться для индивидуальных целей инвесторов. Но требуемые параметры для поиска недооцененных компаний остаются общими для всех.

Подводные камни

Работа с недооцененными акциями привлекательна из-за своей доступности и эффективности. Однако и у данной методики имеются свои недостатки. Суть в том, что вся информация, которая есть по любой компании, взята и ее официальных финансовых отчетов, которые не всегда являются действительным отображением положения дел фирмы.

К примеру, бизнес некой компании освещался как исключительно стабильный в течение нескольких месяцев. Но внезапно после приобретения ее бумаг инвестор видит минорный отчет, который демонстрирует, что стабильность компании утрачена и дела идут плохо. Как правило, подобные ситуации объясняются простым замалчиванием реальных данных по фирме ее топ-менеджментом.

К сожалению, полной защиты от подобных инцидентов не существует, поэтому единственно верное решение – это диверсификация своих вложений.

Заключение

В тот момент, когда стоимость какой-либо акции в портфеле вырастет наполовину, можно продавать 2/3 их количества: так будут возвращены затраченные на их приобретение средства. Получится, что треть бумаг окажется у вас на руках полностью бесплатно и будет считаться чистой прибылью. А если удастся выдержать до удвоения стоимости всего пакета акций, то вложения принесут 100 % прибыли.

Перед покупкой недооцененного актива проверьте, имеет ли компания серьезные финансовые затруднения, которые не будут разрешены в ближайшее время, и не носят ли они цикличный (сезонный) характер. Иначе вы рискуете потерять свои инвестиции.

К примеру, падение котировок продавца бытовой электроники Circuit City на фоне потери доходов не считалось неразрешимой проблемой, так как просадка случилась по причине введения потребительского кредитования с первым взносом через полгода. Из этого следует, что приобретение бумаг компании в момент их падения могло стать выгодным вложением, так как вскоре клиенты начали уплачивать кредиты вместе с процентами, что, в свою очередь, вызвало рост курса бумаг.

— Какую выручку ежемесячно делает этот магазин?

— Продается ли он вместе с помещением или нужно платить аренду?

— Какие складские остатки? Почему он продает половину? Сколько бывает покупателей в день, какой средний чек, какая чистая прибыль и так далее.

Можно придумать сотню вопросов, но какой из этих вопросов для Вас будет наиболее важным?

Наверное, это будет вопрос «Какую чистую прибыль приносит этот магазин ежемесячно?»

Ведь зная это, Вы сможете подсчитать, через какое время отобьются Ваши вложения и какую прибыль будет в дальнейшем приносить Ваше вложение. И также чистая прибыль — это показатель эффективности бизнеса. Согласитесь, оборот не так важен, как важно то, какую прибыль приносит бизнес его собственнику.

Этот пример с небольшим магазинчиком очень показателен, так как и в этом примере, и при покупке акции какой либо компании Вы приобретаете часть бизнеса, и Вам, как совладельцу, важно, какую чистую прибыль приносит этот бизнес.

Поэтому один из самых важных показателей (но не единственный) в фундаментальном анализе — это чистая прибыль компании.

Причем не сам размер чистой прибыли, а динамику её изменения — чистая прибыль растет, падает или она постоянна. Согласитесь, если Вы будете приобретать часть бизнеса, то это будет тот бизнес, у которого чистая прибыль в последнее время растет, а не падает.

Приходите на БЕСПЛАТНЫЙ мастер-класс, где мы разбираем примеры трёх инвест. портфелей на разные стартовые капиталы: 10, 50, 300 тыс рублей

Есть небольшие накопления, но не знаете, с чего начать?

СТАРТ: СЕГОДНЯ, 20.00 МСК

Мастер-класс «Начинающий инвестор»

Этот мастер-класс про классические и эффективные способы, как начать зарабатывать на инвестициях. Без сомнительных фондов, вложений больших денег и сложных действий. Наглядно увидите, куда и как вкладывать деньги, чтобы через несколько лет они приносили в 2 -5 -7 раз больше. А уже после решите — подходит вам или нет

Узнаете, с чего начать инвестирование, даже если сейчас вы в нем полный ноль

Возьмёте свои доходы и расходы под контроль, пропишите план действий на 5 лет вперед

Сделаете первый шаг к формированию инвестиционного портфеля, даже если в кошельке сейчас только 5000 руб

Увидите разборы ситуаций других людей, начинавших с абсолютно разных сумм

Увидите прямо на трансляции, как работает инвестирование и насколько оно подходит вам

Как начать откладывать по 5000 руб сегодня и превратить их в сотни тысяч рублей уже через год благодаря пошаговой системе

Приобретение недооцененных акций с последующей продажей по мере возрастания их стоимости – вариант биржевой торговли, который отлично подойдет инвесторам, не стремящимся к сиюминутному доходу.

Не исключено, что пока спрос на актив вырастет настолько, чтобы можно было продать его с хорошей прибылью, могут пройти годы.

До этого момента владелец будет просто получать дивиденды.

Но в этом и заключается секрет всех миллионеров, ведь недооцененные акции со временем дорожают на 1000%!

Что такое недооцененные акции

Недооцененные акции – это ценные бумаги, у которых капитализация меньше, чем балансовая стоимость компании, а также ниже стоимости, которую называют аналитики рынка.

Недооцененные акции – это ценные бумаги, у которых капитализация меньше, чем балансовая стоимость компании, а также ниже стоимости, которую называют аналитики рынка.

Недооцененные акции – это ценные бумаги, у которых капитализация меньше, чем балансовая стоимость компании, а также ниже стоимости, которую называют аналитики рынка.Покупка недооцененных акций дает возможность заработать на них в дальнейшем, когда спрос поднимется до объективного уровня. Главная сложность состоит в том, как определить и найти недооцененные акции.

В первую очередь необходимо оговориться, что поиск «недооцененных» бумаг – это прерогатива адептов фундаментального анализа, поскольку относительные понятия «дорого» и «дешево» в техническом анализе не употребляется.

Некоторые приверженцы математического подхода даже советуют убирать цену с графиков и ориентироваться по условным нейтральным цифрам. Таким образом, трейдер морально не привязывается к конкретным уровням, что позволяет ему более гибко мыслить.

Наибольшие доходы на фондовом рынке приносят инвесторам самые недооцененные акции. Отыскать эти самые привлекательные объекты для вложения денег позволяет анализ некоторых финансовых показателей компаний.

Григорий Цукерман

Где найти недооцененные акции

Недооцененные акции можно найти в любой отрасли. Чаще всего они предлагаются компаниями, деятельность которых носит цикличный характер. В определенные периоды доходность таких организаций может резко снижаться, вследствие чего будет падать и спрос на их акции. Со временем производительность нормализуется, соответственно, снова возрастает и стоимость активов. Задача состоит в том, чтобы купить в момент «отлива» цены.

- Часто недооценка связана с невысокой популярностью молодого предприятия. Начинающие компании – одно из наиболее перспективных направлений анализа.

Если уменьшение стоимости активов связано с глобальными проблемами фирмы, то говорить о недооценке нельзя. Значит, низкая цена является вполне объективной.

Для поиска «дешевых» акций и расчета соотношения между их рыночной и действительной стоимостью используются различные методы фундаментального анализа. Ниже мы рассмотрим основные методы поиска недооцененных акций.

Как искать недооцененные акции

Как говорилось выше, будущие покупки будут совершаться по фундаментальным соображениям и на срок, достаточный для инвестиционного роста недооцененного инструмента. Не может выйти так: сегодня вы решили, что акции Amazon торгуются по заниженной цене, купили их, а завтра они выросли на 300%. Процесс приведения цены к реальной стоимости может длиться не один год.

Как говорилось выше, будущие покупки будут совершаться по фундаментальным соображениям и на срок, достаточный для инвестиционного роста недооцененного инструмента. Не может выйти так: сегодня вы решили, что акции Amazon торгуются по заниженной цене, купили их, а завтра они выросли на 300%. Процесс приведения цены к реальной стоимости может длиться не один год.

Очень важно понимать, что решение о покупке акций должно быть взвешенным и осмысленным, иначе весь трейдинг сведется в торговлю новостями. Соответственно, не стоит бежать покупать какие-либо акции, если сегодня вы увидели передачу о «небывалом» потенциале роста какого-либо эмитента. Хоть это и не технический анализ, где все определяется цифрами, но черпать информацию лучше из тех источников, которые вы сами находите, а не тех, которые нашли вас.

Для поиска недооцененных акций нужно использовать специальные сервисы, которые называются Stock Screener (скринеры акций) – это мониторинги показателей всех компаний на бирже. С помощью этого сервиса удобно отбирать активы, установив ограничения для различных финансовых показателей. В интернете предлагается немало подобных программ.

Настройка скринера

Оценка акций проводится не только по основным мультипликаторам, в число фильтров можно добавить, например, пересечение 50-дневной скользящей средней или другие условия. Нужно лишь чтобы скринер поддерживал эти фильтры или позволял создавать свои.

Вы можете воспользоваться сервисом https://finviz.com/screener.ashx – он предлагает один из лучших скринеров, для фильтрации доступно 67 параметров.

Использовать все фильтры одновременно нет смысла поэтому далее внимание будет сосредоточено только на нескольких ключевых с точки зрения инвестирования критериях отбора ценных бумаг.

Начинаем с выбора страны. Далее нужно будет определиться с биржей – если у вас нет особых предпочтений, то лучше оставить все для большего количества недооцененных акций на выбор. Следующим шагом станет указание критериев, согласно которым будут отбираться акции. Каждый параметр нужно настроить под критерии недооцененных акций:

- Price to sales – до 1. Показатель больше 2 свидетельствует о переоценке.

- Volume – от 100. Данный критерий показывает объем торгов. Чем ниже его значение, тем меньше спрос на рынке и больше спред – разница между ценой покупки и продажи. Значимость этого показателя снижается с увеличением срока инвестиции. Главная цель – отсечь активы с нулевой ликвидностью. При желании минимальный Volume можно увеличить.

- Price to book – до 2. Справедливым соотношением Цены/Балансовой стоимости считается от одного до пяти. Чем ниже показатель, тем выше вероятность недооценки актива.

- Return on equity (TTM, %) – от 10. Акции относятся к рисковым инструментам, поэтому возврат на капитал должен быть достаточно высоким. По крайней мере, не ниже, чем для облигаций или банковского депозита.

- Operating margin (%) – от 0. Здесь все просто: маржа операционной прибыли компании не должна быть отрицательной.

- Gross margin (%) – от 0. Предыдущее требование относится и к марже валовой прибыли.

- Total debt/equity (Recent yr, %) – до 50. Чем ниже соотношение заемных средств к собственным, тем здоровее финансовое положение компании. Наличие серьезных долгов существенно ухудшает перспективы дальнейшего роста.

- Div yield (%) – от 0. Размеры дивидендов будут приниматься во внимание только в случае возникновения затруднений с выбором.

- P/E ratio – до 15. Если соотношение цены к прибыли будет выше, значит, недооценка акции под вопросом.

- Last price – от 0. Данный параметр нам нужен исключительно для того, чтобы видеть текущую цену акции. В качестве фильтра мы его не используем. Для удобства можно поставить этот критерий последним.

- ROE (Return on Equity). Мера рентабельности или доходности акционерного капитала. Чем выше показатель, тем лучше, но для долгосрочного портфеля желательно выбирать компании со стабильным ROE.

- EPS (Earnings per Share). При расчете чистая прибыль на 1 бумагу делится на цену 1 акции, как вариант – совокупная чистая прибыль делится на количество акций (shares outstanding). У Finviz есть несколько вариантов этого фильтра – за предыдущие 5 лет, год, отслеживание по кварталам. Также есть фильтр EPS growth 5 next year – прогнозное значение мультипликатора на следующую пятилетку.

- RoA (Return on Asset). Мультипликатор можно рассматривать как меру эффективности работы высшего руководства компании, также его называют рентабельностью активов. В числителе дроби – чистая прибыль, в знаменателе – объем активов.

- P/S (Price to Sales). В числителе дроби стоимость одной бумаги, в знаменателе – выручка на акцию. Диапазон значений 1-2 считается нормой, 0-1 указывает на недооценку акций.

- Payout Ratio. Фильтр важен для дивидендов, параметр показывает долю дохода компании, направляемую на вознаграждение акционеров.

- Quick Ratio (показатель быстрой ликвидности), характеризует способность бизнеса обслуживать свои краткосрочные долги. В числителе дроби разница между активами и складскими запасами, учитываются только высоколиквидные активы, а в знаменателе – общий объем краткосрочных долговых обязательств. Нужно чтобы этот мультипликатор был больше 1,0.

- Debt/Equity. Мультипликатор рассчитывается как отношение заемного капитала к собственному. В идеале он должен быть примерно равен 1, допускаются значения 1-2 (для крупного бизнеса).

Для фильтрации мы использовали следующие настройки:

- Price/Book Value – выбрано ограничение до 3.

- EPS за последние 5 лет – более 10%, за последние 5 лет EPS вырос более чем на 10%.

- Quick Ratio – больше 1,0.

- P/E – до 10, это указывает на то, что акции не сильно переоценены.

- RoA – использован не слишком жесткий фильтр, нужно чтобы RoA был больше 0%.

- RoE – более 5%.

- Average Volume – более 1 млн.

А внизу сразу вышел список недооцененных акций:

Использование этих фильтров снизило количество акций с 8000+ до 15. Оставшиеся бумаги придется оценить более тщательно, изучить отчетность за последние кварталы, ознакомиться с перспективами бизнеса.

Так как мы составляем диверсифицированный портфель, ограничиваем присутствие в каждой отрасли по одной компании. То есть, если у нас, например, две строительных организации, следует выбрать одну. Впрочем, ничто не мешает и просто разделить сумму инвестиции на акции обеих организаций.

Также можно добавить фильтры, не относящиеся напрямую к работе бизнеса:

- Капитализация. Можно ограничить отбор, например, только крупным бизнесом с капитализацией $100+ млрд, но это необязательное требование и зависит исключительно от предпочтений инвестора/трейдера.

- Средний торговый объем. Сколько акций в среднем проторговывается в день, чем выше этот показатель, тем легче набирать крупный объем. Гарантированно не будет проблем с ликвидностью, а значит и при торговле не возникнет сложностей.

- Регион. Можно выбрать акции компаний, работающих в определенной стране.

Инвестор/трейдер не обязан использовать все перечисленные мультипликаторы. Нет единой методики отбора ценных бумаг, к тому же требования отличаются в зависимости от целей. Для трейдинга набор фильтров будет одним (причем фильтры отличаются в зависимости от стратегии), для долгосрочного инвестирования методика фильтрации акций другая.

Также у нас на сайте работает мониторинг акций:

Но что делать, если количество подходящих компаний оказалось больше, чем планировал инвестор?

В таких случаях проводится «кастинг» для всех кандидатов, включая и тех, что отсеялись из-за квоты по отраслям. При новой фильтрации ужесточаются следующие критерии: Price to book, Return on equity, Price to sales, Total debt/equity и P/E. Ограничение для каждого параметра увеличивается на 10%. То есть, если P/E изначально должен был быть меньше 15, то по новым требованиям – не больше 13,5. И так далее.

Подвохи

Отбор недооцененных акций привлекает простотой и эффективностью, но у него есть и определенный недостаток. Дело в том, что все данные о компаниях берутся из их финансовых отчетов, которые далеко не всегда отображают реалии.

Отбор недооцененных акций привлекает простотой и эффективностью, но у него есть и определенный недостаток. Дело в том, что все данные о компаниях берутся из их финансовых отчетов, которые далеко не всегда отображают реалии.

Например, на протяжении многих месяцев положение дел освещалось исключительно как стабильное. И вдруг, вскоре после покупки акций, организация публикует минорный отчет, в котором внезапно все сразу стало плохо. В подавляющем большинстве случаев такой обвал объясняется тем, что реальная ситуация до этого момента элементарно скрывалась.

От таких неприятных сюрпризов защититься практически невозможно, разве что вы имеете своего человека в руководстве фирмы. Впрочем, с этой проблемой сталкиваются все без исключения аналитики, вне зависимости от используемого ими метода. Единственной защитой от таких форс-мажоров является диверсификация портфеля, поэтому описанную нами стратегию можно считать одной из самых надежных.

Как по вашему, недооцененные акции это:

Коэффициент Грэма

Наверняка вы слышали про коэффициент Грэма, который способен определить недооцененные акции.

- Бенджамин Грэм – человек, сумевший доказать состоятельность своей теории даже в годы Великой Депрессии, когда разорилось подавляющее большинство игроков американского фондового рынка. Его книги «Анализ ценных бумаг» (1934 г.) и «Разумный инвестор» (1949 г.) являются настоящей классикой жанра, актуальной и сегодня. Эти труды настоятельно рекомендуются к прочтению всем, кто хочет серьезно заниматься инвестициями.

Несколько лет назад на американском рынке только 20% акций удовлетворяли коэффициент Грэма, однако это более 5000 акций, есть из чего выбирать.

Как рассчитывается коэффициент Грэма

Коэффициент Грэма представляет собой инструмент, с помощью которого оценивают потенциал акций. Он выражается простым числом, отображающим текущую стоимость чистых активов (NCAV) относительно одной акции.

NCAV рассчитывается, как разница между текущими активами и долгами. Таким образом, мы видим, останутся ли ликвидные активы после выплат по всем обязательствам. Если разница отрицательная, предприятие для нашего анализа не подходит. Разделив NCAV на количество акций, мы получим нужный нам коэффициент Грэма.

NCAV рассчитывается, как разница между текущими активами и долгами. Таким образом, мы видим, останутся ли ликвидные активы после выплат по всем обязательствам. Если разница отрицательная, предприятие для нашего анализа не подходит. Разделив NCAV на количество акций, мы получим нужный нам коэффициент Грэма.

Например, в активах компании 70 млн долларов, при этом долги – на 30 млн, количество акций – 5.5 млн.

(70-30) / 5.5 = 7,2

Акции, стоимость которых не превышает 50-66% от числа NCAV, следует рассматривать очень внимательно.

К примеру, мы получили NCAV 7,2, а акции компании стоят $3,6. Такое соотношение означает выгодное приобретение по очень низкой цене.

Следует отметить, что большинство финансовых организаций имеют отрицательный NCAV, то есть сумма их активов не покрывает долгов. Положительным балансом могут похвастаться максимум треть компаний из числа зарегистрированных на ведущих фондовых биржах. Тем не менее этого количества вполне достаточно, чтобы можно было отобрать несколько интересных предложений.

Далее, все компании которые имеют положительное значение NCAV стоит отфильтровать и выделить из них наиболее интересные и недооцененные акции.

Критерии выбора недооцененных акций

Определившись со списком подходящих компаний, можно приступать непосредственно к поиску недооцененных акций. Подобно настройкам в Stock Screener, мы будем отбирать акции по определенным параметрам. Классическая схема с использованием коэффициента Грэма выглядит так:

Для начала следует определить соотношение рыночной и реальной стоимости одной акции. Последняя указывается в пассиве бухгалтерского баланса (первый раздел). Данное соотношение не должно превышать 0,8. Если показатель существенно ниже, можно уверенно говорить о недооценке.

Для начала следует определить соотношение рыночной и реальной стоимости одной акции. Последняя указывается в пассиве бухгалтерского баланса (первый раздел). Данное соотношение не должно превышать 0,8. Если показатель существенно ниже, можно уверенно говорить о недооценке.- Следующим пунктом анализа станет изучение среднесуточного объема торгов. Он должен как минимум в сотню раз превышать количество акций, которые вы планируете купить. Такая мера предосторожности может показаться излишней, но практика показывает, что данная «перестраховка» выручает не так уж и редко.

- Далее, вычисляем соотношение между совокупным долгом и рыночной капитализацией компании. Показатель должен составить меньше 0,1. Если организация накопила значительное количество долгов, к ее перспективам следует отнестись с повышенной подозрительностью. Особенно внимательным нужно быть при изучении краткосрочных обязательств.

- Соотношение биржевой цены одной акции к величине оборотных средств, приходящихся на ее долю, должно превысить 0,1. Соответствие этому требованию означает, что компания обладает достаточным запасом ликвидных средств. То есть, ее положение относительно стабильно, и перспективы выглядят неплохо.

- Соотношение цены одной акции к объему приходящихся на нее финансовых поступлений должно быть меньше 0,3.

- Выплата дивидендов. Сам Грэм считал, что если акционер не получает хотя бы небольших отчислений, сотрудничество с компанией не имеет особого смысла. Если вы рассматриваете покупку актива, как долгосрочную инвестицию, наличие дивидендов крайне желательно. Но этот пункт не является обязательным, так как на сегодняшний день многие компании намеренно не выплачивают дивиденды, пуская весь капитал в развитие.

Для начала следует определить соотношение рыночной и реальной стоимости одной акции. Последняя указывается в пассиве бухгалтерского баланса (первый раздел). Данное соотношение не должно превышать 0,8. Если показатель существенно ниже, можно уверенно говорить о недооценке.

Для начала следует определить соотношение рыночной и реальной стоимости одной акции. Последняя указывается в пассиве бухгалтерского баланса (первый раздел). Данное соотношение не должно превышать 0,8. Если показатель существенно ниже, можно уверенно говорить о недооценке.В таблице ниже указаны основные критерии выбора:

После того как вы нашли акции, полностью соответствующие вышеизложенным критериям, можно покупать акции.

Где торговать акциями

Брокер AMarkets более 15 лет работает с клиентами из России и СНГ и позволяет пополнять счета с российских карт и банковских счетов. Здесь можно торговать иностранными акциями (и получать дивиденды), ETF фондами, а также покупать контракты на индексы, сырьевые товары, энергоресурсы. Выбрать акции можно здесь. Кстати, счета страхуются до €20 000, есть анализатор торгового счета и Autochartist.

Брокер AMarkets более 15 лет работает с клиентами из России и СНГ и позволяет пополнять счета с российских карт и банковских счетов. Здесь можно торговать иностранными акциями (и получать дивиденды), ETF фондами, а также покупать контракты на индексы, сырьевые товары, энергоресурсы. Выбрать акции можно здесь. Кстати, счета страхуются до €20 000, есть анализатор торгового счета и Autochartist.

Показатели указывающие на недооцененные акции

Из двух верхних способов отбора недооцененных акций вы уже поняли, что определение недооцененных акций складывается только на сухом расчете стоимости фундаментальных показателей компании. Давайте познакомимся с некоторыми из них поближе.

Отношение капитализации к прибыли (P/E)

Соотношение суммарной стоимости акций (капитализации) и прибыли компании считается одним из важнейших показателей при оценке инвестиционной привлекательности.

Чем дешевле стоит актив по сравнению с доходами, тем больше он недооценен. Таким образом, низкий коэффициент Р/Е является очевидным признаком того, что рыночный курс акций компании существенно уступает их реальной цене.

Чтобы определить истинный уровень P/E, следует сравнить показатель с данными организаций, работающих в этом же сегменте экономики. Для разных рынков и секторов промышленности средний коэффициент может отличаться. Например, у технологических компаний, как правило, он существенно выше, чем у организаций, торгующих сырьем. Предприятия, работающие в развивающихся странах, обычно имеют меньший Р/Е, чем их конкуренты из высокоразвитых государств. И так далее.

Чтобы определить истинный уровень P/E, следует сравнить показатель с данными организаций, работающих в этом же сегменте экономики. Для разных рынков и секторов промышленности средний коэффициент может отличаться. Например, у технологических компаний, как правило, он существенно выше, чем у организаций, торгующих сырьем. Предприятия, работающие в развивающихся странах, обычно имеют меньший Р/Е, чем их конкуренты из высокоразвитых государств. И так далее.

Отношение капитализации к денежному потоку (P/CF)

Многие эксперты, осуществляя анализ, интересуются не столько прибылью компании, сколько свободными деньгами, которые останутся у нее после оплаты всех расходов.

- Низкий коэффициент P/CF свидетельствует о том, что у организации достаточно здоровая финансовая ситуации и есть резервы для дальнейшего развития.

Однако невысокий P/CF может означать и то, что предприятие не инвестирует достаточно в развитие бизнеса. Акции такой компании могут стоить дешево, но перед покупкой следует тщательно взвесить все «за» и «против». Не исключено, что организация испытывает серьезный дефицит капиталовложений и поэтому оставляет запас на случай, если дела ухудшатся.

В общем, низкий P/CF – фактор положительный, но тоже не являющийся сам по себе достаточным для покупки недооцененного актива.

Отношение капитализации к балансовой стоимости (P/BV)

Понятие балансовой стоимости подразумевает «чистые» активы за вычетом долгов и других обязательств компании. Относительно невысокий коэффициент P/BV является хорошим признаком для инвесторов.

Понятие балансовой стоимости подразумевает «чистые» активы за вычетом долгов и других обязательств компании. Относительно невысокий коэффициент P/BV является хорошим признаком для инвесторов.

- Нормальным показателем сегодня считается P/BV=3.

Как только соотношение вырастает, увеличивается риск переоценки акций. Снижение может говорить о том, что объем долгов компании стал больше.

Нужно учесть, что значимость данного коэффициента во многом определяется родом деятельности предприятия.

Например, он не имеет практического значения при оценке акций организаций, работающих в сфере IT. Дело в том, что балансовая стоимость не учитывает интеллектуального потенциала, от которого напрямую зависит успех технологических компаний. Получается, что их коэффициент может быть высоким даже при наличии серьезных долгов. А вот при оценивании акций финансовых или промышленных компаний этот показатель имеет немаловажное значение.

Отношение капитализации к выручке (Price/Sales)

Выбирая компанию, акции которой недооценены, многие аналитики обращают внимание на такой показатель, как выручка. Чем больше коэффициент Price/Sales, тем привлекательнее выглядят перспективы предприятия.Однако нельзя забывать о том, что размер выручки далеко не всегда соответствует величине прибыли. Компания с высоким Price/Sales вполне может испытывать серьезные проблемы с эффективностью управления.

Как правильно распорядиться активами

Как только цена приобретенного актива повышается на 50%, можно сразу продать две трети имеющегося на руках пакета. Таким образом, вы сразу вернете все первоначальные затраты. Получается, треть акций были получены вами совершенно бесплатно и представляют собой чистую прибыль. Если вы не станете продавать большую часть пакета при 50%-ом подорожании, а проявите выдержку и дождетесь 100%-го роста, то сможете отбить инвестиции уже всего половиной активов.

Перед тем, как купить недооцененные акции, очень важно понять почему они упали – есть ли у компании серьезные проблемы, которые могут не решиться в будущем или это сезонный характер.

Например, упавшие акции Circuit City из-за упадка доходов не были проблемными, так как доходы упали из-за того, что компания ввела потребительское кредитование, при котором покупатели не вносили платежей первые 6 месяцев. Очевидно, что падение акций было хорошим моментом для покупки, ведь скоро клиенты начнут платить не только за товары, но и проценты по кредитам.

Вместо вывода

Скринер – это вспомогательный инструмент, он не заменяет полноценный фундаментальный анализ. Он используется для грубой фильтрации доступных акций, чтобы сократить объем ручного труда.

При работе со скринером рекомендуется:

- Подбирать фильтры в зависимости от целей. Для инвестирования, например, важнее фундаментальные показатели.

- Использовать дополнительные источники информации. При отборе акций для трейдинга учитывается еще и календарь публикации квартальной отчетности, в скринере эти данные не публикуются.

- Не использовать все фильтры одновременно, в этом нет смысла.

- Не забывать о диверсификации. Если скринер используется для отбора акций в инвестпортфель, то при окончательном выборе нужно учитывать сектор работы компаний, регион к которому они принадлежат. Мультипликаторы – не единственное основание для включения бумаг в портфель.

Скринер не решает задачу отбора акций за инвестора, но сокращает объем ручной работы в разы. Если научиться работать с этим инструментом, то на отбор ценных бумаг будет уходить не больше нескольких минут. Заменить скринер ручным анализом невозможно – слишком много акций торгуется на фондовых биржах.

Данная статья будет крайне полезна и познавательна не только для новичков, но и для рядовых инвесторов. Мы расскажем об основных правилах инвестирования, о том как правильно выбрать акции для покупки и сформировать свой портфель. Разумеется, подобная тематика обширна и в одном материале нелегко изложить все детально, но мы постарались и собрали для вас все самое главное и необходимое, чтобы вы могли максимально правильно выбирать акции и инвестировать.

Существуют различные виды инвестирования в ценные бумаги. Если разбить их на категории, то явно прослеживаются 3 основных вида:

- Поиск недооцененных акций с целью покупки на долгосрочный период;

- Спекулятивная игра на рынке акций с помощью технического анализа;

- Покупка акций под конкретную идею.

Предлагаем кратко пробежаться по всем этим стратегиям и понять что-же лучше подходит для вас и от чего следует держаться подальше.

Поиск недооцененных акций с целью покупки на долгосрочный период.

Данная стратегия подойдет для долгосрочных инвесторов, кто готов ждать и держать акции долго, чтобы заработать на росте курсовой стоимости акций и владеть долей в компании. Другими словами, это стратегия настоящего Инвестора. Такой стратегии инвестирования придерживается самый знаменитый и богатый американский инвестор Уоррен Баффет.

Спекулятивная игра на рынке акций с помощью технического анализа.

Такая стратегия подразумевает спекуляции на росте и падении котировок акций компании на коротком промежутке времени. Согласно статистике, 90-95% спекулянтов теряют свои деньги. Чаще всего спекулянты торгуют по техническому анализу, изучая исторические котировки акций, пытаясь найти похожие фигуры в прошлом с целью составления прогнозов будущих движений.

Как показывает практика, лишь маленький процент людей способен зарабатывать на таком методе. Данная стратегия не является инвестированием и больше похожа на игру в казино. Люди, придерживающиеся спекулятивной игры, покупая акцию, не понимают, что это не просто бумажка, а настоящая доля в компании.

Покупка акций под конкретную идею.

Такая стратегия, как и описанная ранее “Поиск недооцененных акций”, является одним из лучших способов инвестирования и высокого заработка на рынке.

Вся идея заключается в том, что вы покупаете акцию компании, в которой произойдет какое-то событие, которое приведет к росту капитализации. Инвестор оцениваете время, когда произойдет такое событие, и тем самым он определяет горизонт инвестирования. Горизонт инвестирования может быть краткосрочным, среднесрочным и долгосрочным.

Рассмотрим на примере конкретной акции. Совсем недавно нефтяная компания Роснефть купила 50,07% акций компании Башнефть и, согласно закону, д олжна была сделать оферту на выкуп акций миноритариев Башнефти. Все, что требовалось инвестору, это рассчитать приблизительно цену оферты и купить акции Башнефти, чтобы в последствии подать их на оферту и заработать на этом хорошую прибыль.

На самом деле, на рынке множество идей, которые периодически «выстреливают» и все, что нужно делать, это находить их и покупать. Очень удобно, когда помимо идеи вы осознаете, что эта акция значительно недооценена рынком и имеет большие перспективы. В таком случае, идейное инвестирование переплетается с описанной выше стратегией покупки перспективных акций на долгосрочный период. Если идея не срабатывает по каким-либо причинам, и вы не хотите продавать акции, то остаетесь владельцем доли перспективной компании, которая имеет большой потенциал роста и платит достойные дивиденды.

Инвестирование в акции с идеями достаточно понятный процесс, сложность которого заключается лишь в поиске самой идеи.

Стратегия поиска недооцененных акций требует намного большего времени и является самой основной, фундаментальной и интересной. Прежде чем перейти к предлагаемой нами стратегии по отбору недооцененных акций для долгосрочного портфеля, мы бы хотели рассказать 5 важнейших аксиом, которые вам необходимо запомнить на всю вашу жизнь.

Запишите эти важные правила инвестирования и повесьте рядом с рабочим местом!

- Не хвастайтесь и не позволяйте гордыне брать верх. Запомните, что именно гордыня является вестником финансовых убытков. Стоит вам только стать заносчивым высокомерным зазнайкой, вы начнете терять свои деньги. Всегда помните о том, что деньги любят тишину.

- Не бойтесь закрывать убыточные позиции. Важно помнить, что панический страх потерять деньги приведет вас к убыткам. В мире инвестиций, есть тысячи случаев, когда упрямство и неспособность принять свою неправоту приводили к полному разорению инвесторов. Так, примером может послужить банкротство одного из крупнейших финансовых учреждений Великобритании — Barnings Bank. Трейдер банка Ник Лисон открыл неудачную позицию, в результате чего получил небольшой убыток и вместо того, чтобы закрыть и забыть свою неудачу с небольшим убытком, он продолжал наращивать позицию, чтобы вывести счет из убытка в 0. В конечном итоге, это привело к полному разорению. Вам будет полезно посмотреть фильм о нем, который называется «Аферист». Психология большинства достаточно проста — понеся убыток, человек не хочет казаться неудачником и начинает делать необдуманные поступки, чтобы выйти в нуль или в прибыль. Поэтому очень важно умерить чувство собственной важности и не бояться показаться неудачником. Множество трейдеров увеличивают убыточную позицию, называя это усреднением или покупают высокорисковые бумаги, надеясь выбраться из этого болота. Практические всегда такое поведение заканчивается плохо.

- Все люди, а также рынки, иррациональны. Не ищите какие-либо закономерности в поведении рынка. Рынок живой и предугадать его поведение невозможно, ввиду огромного количества переменных и полной иррациональности инвесторов. Не пытайтесь смотреть на исторические котировки и не думайте, что если в подобной ситуации несколько лет назад было подобное движение, то оно повторится и сейчас.

- Знайте все об акциях, которые вы планируете купить. Имейте полное понимание почему именно эти бумаги вы покупаете, когда и до какой стоимости акции должны вырасти в цене прежде, чем вы продадите их. Такие понятия как капитализация выбранной компании, основные финансовые мультипликаторы, финансовые и производственные показатели должны быть в вашей голове или на листе бумаги, который всегда с вами.

- Думайте, изучайте и принимайте решения о покупке какой-либо акции без спешки, а когда приняли решение — не медлите с покупкой.

Данные правила проверены временем и представляют собой некий фундамент, на котором должна базироваться вся ваша работа. Никогда не пренебрегайте этими важными аксиомами и вы быстро сможете начать удачно инвестировать и зарабатывать. Согласно статистике большинство приходящих на рынок новичков либо теряют деньги, либо замораживают их, открывая неудачные позиции. Дело в том, что большинству людей не показали всю культуру инвестирования, они мало читали литературы о финансах, и поэтому у них ничего не вышло. Тем не менее никому не поздно начать все делать правильно, и очень важно рассматривать проигрыш как шаг на пути к удачным вложениям.

Наконец мы готовы и подошли к важнейшему вопросу – Как правильно выбирать акции для покупки !

1. Создание каталога эмитентов.

На рынке множество акций и новичку покажется очень сложным делом разобраться в сотнях представленных компаний. Первое, что вам следует сделать — это разбить все компании на секторы. Например, вы решили начать с Металлургического сектора. Вам необходимо сделать табличку, в которую вы впишите все компании данного сектора. Далее берете следующий сектор и наполняете его соответствующими компаниями. Рекомендуем делать эту работу в электронном формате, так как в будущем вы будете постоянно пополнять информацию по компаниям и плюс ко всему это удобно. Таким образом, вы сможете быстро отыскивать интересующие компании и сравнить необходимые показатели между собой.

2. Поиск недорогих перспективных компаний по мультипликаторам.

Самое неблагодарное занятие, которым грешат большинство инвесторов и аналитиков, это оценивать дороговизну или дешевизну интересующей компании по графику стоимости ее акций. Это в корне неправильно и губительно для инвестора. Оценивайте компании строго по мультипликаторам, а котировки должны быть второстепенны. Осознав эту тонкость, вы однозначно улучшите свои результаты и станете более успешными в инвестировании.

Оценивать перспективность и дороговизну интересующей вас компании лучше всего по группе мультипликаторов. Необходимо взять один из собранных вами секторов и рассчитать важнейшие мультипликаторы для каждой компании из сектора:

EV/EBITDA

ДОЛГ/EBITDA

Далее, необходимо рассчитать вспомогательные мультипликаторы, которые также будут учувствовать в выборе компаний для вашего портфеля:

P/E

P/S

ROS

Кратко расскажем об упомянутых выше мультипликаторах:

Важнейшие мультипликаторы.

EV/EBITDA — это отношение стоимости компании (EV) к показателю EBITDA.

EV = Капитализация компании + Чистый долг (краткосрочный долг + долгосрочный долг) + доля меньшинства;

Капитализация компании рассчитывается как количество акций * текущую стоимость акции на рынке;

Значение “Чистый Долг» берется из финансового отчета компании;

EBITDA — прибыль до вычета налогообложения, процентов по кредитам и амортизации. Данные необходимо брать или рассчитывать из отчетности компании.

EBITDA = (Чистая прибыль — (Процентный расход/доход) — (Налог на прибыль)) — Амортизация средств и нематериальных активов.

Таким образом EBITDA позволяет оценить прибыль компании вне зависимости от долговой нагрузки, налогообложения и размера инвестиций.

Рассчитав показатели EV/EBITDA и ДОЛГ/EBITDA для всех компаний из рассматриваемого вами сектора, необходимо найти те компании, значения которых ниже других — эти компании считаются недооцененными.

Пример. Компания Интер РАО имеет текущее соотношение ДОЛГ/EBITDA = 1, EV/EBITDA = 4,2.

Компания КВАДРА имеет текущее соотношение ДОЛГ/EBITDA = 7, EV/EBITDA = 9.

Из полученного очевидно, насколько недооценена компания ИнтерРао и насколько дорогая КВАДРА.

Если посмотреть на график стоимости акций ИнтерРАО, многим покажется страшным покупать акции на таких значениях.

") Тем не менее, акции ИнтерРАО на данный момент очень дешевы и имеют большой потенциал для роста.

Тем не менее, акции ИнтерРАО на данный момент очень дешевы и имеют большой потенциал для роста.

Мы привели пример сравнения 2 компаний. Вам необходимо сделать расчеты для всего сектора (в данном случае сектор энергетики) и выбрать 1-3 компании для инвестирования.

Вспомогательные мультипликаторы

Помимо основных мультипликаторов, полезно рассчитывать и вспомогательные коэффициенты P/E, P/S и ROE

P/E = цена акции / прибыль на акцию (либо капитализация компании/прибыли компании); Чем ниже показатель, тем ниже оценивается рынком прибыль компании в сравнении с компанией у которой этот показатель выше.

Пример.

P/E компании Газпром по итогам 2015 года = 4,1;

P/E компании Роснефть по итогам 2015 года = 7,6;

Таким образом, Газпром по итогам 2015 года стоил всего лишь 4 годовые прибыли, в то время как Роснефть оценивалась рынком в 7,6 годовых прибылей. С одной стороны может показаться, что Газпром очень дешев и его надо покупать, но здесь вам стоит задуматься о причинах такой низкой оценки акций Газпрома рынком. Необходимо понимать, что инвестирование не такое простое дело, как кажется на первый взгляд. Cо временем, вы научитесь оценивать риски всех компаний и у вас будет достаточно информации и компетенции для формирования своего первого портфеля акций.

P/S = цена акции / выручка на акцию (либо капитализация компании/выручку компании). Все рассчитывается аналогично мультипликатору P/E, с одной лишь разницей, что в знаменателе не прибыль а выручка.

ROE — рентабельность собственного капитала компании. Рассчитывается данный показатель по формуле:

ROE = (Чистая прибыль/Среднегодовой акционерный капитал)*100%

Чем выше показатель рентабельности, тем эффективней компания использует свои деньги.

Среднегодовой акционерный капитал рассчитывается просто: берется среднеарифметическое значение величины капитала на начала года и капитала на конец года. Данные величины капитала необходимо брать из финансовой отчетности.

ЗАПОМНИТЕ! УЧИТЕСЬ ЧИТАТЬ ФИНАНСОВЫЕ ОТЧЕТЫ И ДЕЛАТЬ СОБСТВЕННЫЕ РАСЧЕТЫ. НЕ ИЩИТЕ ГОТОВЫЕ ВЫЧИСЛЕНИЯ!

На личном опыте знаю, что даже в аналитике у крупных брокеров множество ошибок, а интернет пестрит некорректными данными на самых разных сайтах. Все расчеты следует делать самому и с выходом отчетов просто дополнять данные в своей базе. Новичкам может потребоваться много времени на изучение отчетов и различные расчеты, но поверьте это стоит того, чтобы сделать.

3. Поиск развивающихся компаний.

Компания в которую следует инвестировать должна быть растущая, т.е. ее основной бизнес не должен быть падающим или стагнирующим. Компания должна ежегодно наращивать выручку и прибыль, или как минимум, должна быть видна тенденция роста. Помимо роста финансовых показателей должен быть и рост производственных показателей компании. Зачастую на рынке трудно найти компанию, которая показывает постоянный рост всех показателей, поэтому задача часто сводится к тому, чтобы найти такую компанию, которая на данный момент выглядит сильно, и у которой в будущем прогнозируются хорошие перспективы роста. Примерами таких компаний могут служить Сбербанк, Роснефть, Алроса и другие.

4. Дивиденды и дивидендная история.

Компания, которую вы выбираете должна давать акционерам отдачу в виде дивидендов. Исходя из практики, компании которые платят хорошие дивиденды намного интереснее для инвесторов, и их капитализация растет намного быстрее. На рынке как и в жизни бывают разные времена, акции могут показывать хороший рост, а могут снижаться или быть в длительном боковике. Если вы уверены в своей инвестиции, то намного приятнее ждать роста стоимости акций, зная, что ежегодно будешь получать приличные дивиденды. Изучайте дивидендную историю и дивидендную политику компании, в которую собираетесь инвестировать деньги. Следите за новостями компании и старайтесь учиться делать прогнозы по дивидендам.

Как прогнозировать дивиденды компании новичку на коленке. У большинства эмитентов, есть такой документ, как Положение о дивидендной политике, в котором зачастую фиксируется процент прибыли, направляемый на выплаты дивидендов. Зная прогноз по годовой прибыли компании и количество акций, вы сможете легко вычислить прогнозируемый дивиденд. Если вы еще не научились прогнозировать прибыль компании, то можно найти заявления самой компании по ожидаемой выручке и прибыли. Дивидендные истории всех компаний можете смотреть здесь.

5. Бизнес компании должен быть вам понятен.

Не стоит брать акции таких компаний, которые занимаются непонятно чем или такие, которые занимаются неперспективными направлениями.

Рассмотрим на примере компании Живой офис. Первичное размещение акций компании (IPO) прошло в 2013 году и инвесторам продали акции по 129 рублей за штуку. Множество людей поддались на красивые картинки и рассказы менеджеров компании и вложили большие деньги в акции данной компании. По тем временам обещания были серьезные: компания хотела направлять 75% от прибыли на дивиденды, а прогнозы по выручке и прибыли делались просто фантастические. В итоге посмотрите на котировки компании Живой офис, которая сейчас практически банкрот:

")

Из года в год акции Живого офиса обвально снижались. Если детально разобраться, то компания является всего лишь продавцом канцелярских товаров и не производит никакого значимого продукта. Компания на рынке с 1996 года, а одноименное ОАО было создано в сентябре 2012 года. Если внимательно изучить ее результаты деятельности, то сразу становится ясно, что никаких перспектив ждать не стоит и уж точно не стоит верить пиарщикам и заявления компании перед Roadshow. За 2011 год EBITDA составила 35 млн. рублей, а прибыль 29 млн. рублей и уже тогда шло падение показателей к прошлому году. В итоге из года в год мы получаем огромные или отрицательные значения P/E, отрицательную рентабельность, непомерно высокие значения EV/EBITDA и так далее. В последние годы все яркие заявления от менеджмента Живого офиса затихли и уже нет разговоров об обратных выкупах, дивидендах и прочего. Обещатели как будто испарились и полностью отстранились от своей компании и разумеется отвернулись от инвесторов.

На самом деле таких историй и компаний много, поэтому чтобы не стать одним из несчастных обладателей акций подобных компаний, учитесь инвестированию и никого не слушайте. Анализ должны делать только вы и конечное решение о покупке ценных бумаг принимаете только вы.

Для интереса и наглядности, давайте рассчитаем, сколько бы вы потеряли, если бы купили акции Живого Офиса на момент IPO. Итак, допустим, что в 2013 году вы вложили 1 млн. рублей в акции Живого офиса по цене размещения 129 рублей за акцию. В итоге вы получили 7752 акции. На сегодняшний день стоимость акции составляет 4 рубля за штуку, что означает что у вас осталось 7752*4 = 31 008 рублей. Это пример ужасной инвестиции, в котором вложив 1 миллион рублей, вы имеете на сегодняшний день 31 тысячу рублей. Плюс ко всему, компания практически пришла к грани банкротства.

6. Параметр ликвидности компании.

При покупке ценных бумаг, следует также учитывать такое понятие как ликвидность акций. Говоря простым языком, ликвидность компании — это ее способность быть быстро проданной в рынок. Существуют низколиквидные компании, которые сложно купить или продать ввиду малого спроса и предложения на рынке. В таких компаниях разница между спросом и предложением может быть достаточно большая. Такие компании трудно купить/продать на большие суммы денег так, чтобы не привести к значительному росту/падению котировок.

Вкратце мы постарались изложить для вас основные вехи инвестирования и правила выбора акций. Надеемся, что данный материал будет полезным, и вам захочется начать инвестировать в акции.

А теперь разработайте свой финансовый план и твердо его придерживайтесь!

Сайт http://dividendo.ru/394-kak-pravilno-vybirat-akcii-dlya-pokupki.html

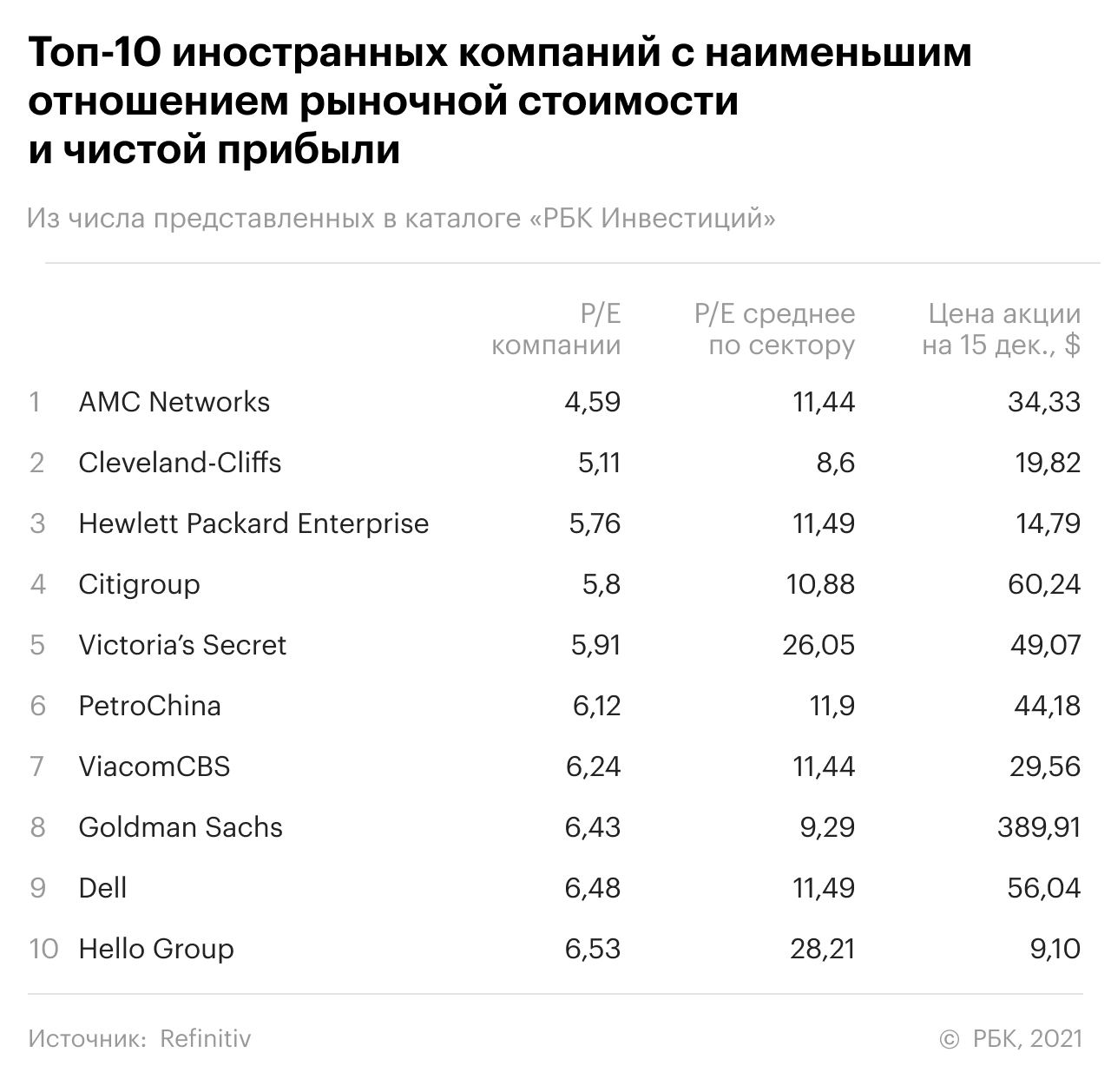

Конец года — отличное время, чтобы подумать, как заработать в следующем. «РБК Инвестиции» представляют в своем рейтинге самые недооцененные по значениям мультипликаторов акции, торгующиеся на биржах России и США

Топ-10 российских акций, недооцененных относительно балансовой стоимости

Акция дает своему владельцу право на долю в компании. При этом на каждую акцию приходится доля в имуществе компании. А если акция торгуется на бирже, то у нее есть своя рыночная цена.

Если акция на бирже стоит дешевле, чем доля собственного имущества компании, то получается, что акция недооценена и должна стоить дороже. Ведь если сейчас компания решит прекратить свою деятельность, то каждому акционеру будет причитаться больше денег, чем он заплатил при покупке акций.

При этом если компания еще зарабатывает прибыль, то инвестор либо еще получит

дивиденды

, либо стоимость его доли будет только увеличиваться. А часто и то и другое.

Стоимость собственного имущества компании определяется как стоимость активов компании за вычетом стоимости ее обязательств. А доля собственного имущества компании на одну акцию называется балансовой стоимостью акции.

Соотношение рыночной стоимости акции и ее балансовой стоимости измеряется мультипликатором P/BV. Акции компаний, чьи значения P/BV наименьшие, можно считать недооцененными и имеющими потенциал роста в цене.

Вот десять российских компаний с наименьшими текущими значениями P/BV. Рейтинг составлялся из компаний, чьи акции торгуются на Мосбирже и представлены в каталоге «РБК Инвестиций».

Топ-10 российских компаний с наименьшим P/BV

Разброс значений P/BV в этом списке от 0,16 до 0,49. Это означает, что все эти акции на бирже стоят более чем в два раза дешевле своей балансовой стоимости. А акции лидера — ТГК-2 — более чем в шесть раз дешевле причитающейся инвестору доли в компании. Это означает, что данные акции таят значительный потенциал роста, исходя только из текущей стоимости и даже без учета будущей прибыли.

Любопытно, что восемь компаний из десяти — это электроэнергетические компании. Также в этом топе — второй по величине государственный банк и крупная нефтегазовая компания. Стоит добавить, что у ТГК-2, «Россетей», «Сургутнефтегаза» торгуются как обыкновенные, так и привилегированные акции. Поэтому корректнее говорить о топе именно компаний, а не их акций.

У энергетических и нефтегазовых компаний значительная часть имущества — дорогостоящие сооружения. Например, у ТГК-2 такое неликвидное имущество составляет почти половину всех активов, а у «Россетей» почти 80%. Это означает, во-первых, что в случае ликвидации компании могут возникнуть трудности с его продажей.

Понятно, что такие сооружения продать не так просто. С другой стороны, все эти компании очень важны для экономики и вопроса об их ликвидации не возникает вообще. Большая доля дорогостоящих сооружений в активах, скорее, означает, что компании приходится тратить значительные средства на их содержание — обслуживание, ремонт и обновление.

Поэтому для определения недооцененности с учетом текущей деятельности компании, помимо соотношения стоимости акций и стоимости собственного имущества, инвестору важно учитывать еще и то, как компания зарабатывает прибыль.

Топ-10 недооцененных российских компаний с учетом балансовой стоимости и прибыли

Для инвестора важнее не сколько компания зарабатывает прибыли в рублях или долларах, а сколько прибыли приходится на одну акцию. Еще важнее то, как эта прибыль на каждую акцию соотносится со стоимостью акции. Наиболее часто используется инвесторами

мультипликатор

P/E