Для покупки квартиры в ипотеку недостаточно взять деньги у банка под процент. Как правило, помимо представления необходимых документов и подтверждения уровня дохода, нужно внести первоначальный взнос. Его размер влияет на итоговую сумму выплат по кредиту

Разбираемся вместе с экспертами, какого размера первоначальный взнос по ипотеке нужно вносить при оформлении кредита, чем он отличается от задатка и можно ли купить квартиру без него.

- Что это

- Размер взноса

- Можно ли без него

- На что влияет

- Субсидии

Эксперты в этом материале:

- Михаил Паюшин, управляющий партнер юридической компании в сфере недвижимости Freeviser;

- Мария Румянцева, CEO агентства недвижимости SAMPLE и интернет-форума «ПРОНедвижимость».

Что такое первоначальный взнос по ипотеке

Первоначальный взнос — сумма, которую покупатель квартиры или дома в ипотеку оплачивает продавцу самостоятельно из накоплений. Недостающую сумму в рамках ипотечного договора вносит уже кредитор. Размер первоначального взноса варьируется в зависимости от банка и выбранной программы: обычно он составляет 10–30% от стоимости недвижимости.

Отличия первоначального взноса от задатка

Задаток — часть стоимости приобретаемого имущества, которая вносится до оформления договора купли-продажи. Размер задатка значительно меньше первоначального взноса, он оговаривается в документах на предварительном этапе согласования сделки и фиксируется по договоренности между продавцом и покупателем. Эта сумма является своего рода гарантией интереса к недвижимости. После получения задатка продавец (или его риелтор) может снять объявления о продаже и подготовить документы для выхода на сделку. Как и первоначальный взнос, задаток учитывают в итоговой сумме, он является частью общей стоимости недвижимости. В расписке, которую покупатель получит на руки при заключении сделки, она будет указана полностью.

Михаил Паюшин:

— Первоначальный взнос и задаток — абсолютно разные правовые категории. Банк, одобряя ипотечный кредит, указывает, какая часть стоимости объекта недвижимости выплачивается за счет собственных средств покупателя, а какая — за счет кредитных денег. Часть, которая выплачивается за счет собственных средств, как раз и есть первоначальный взнос.

Задаток — это способ обеспечения обязательств. В случае если продавец или застройщик откажется от заключения основного договора, он обязан выплатить покупателю задаток в двойном размере. В случае если откажется покупатель, задаток остается у продавца. После заключения основного договора эта сумма засчитывается в качестве частичной оплаты объекта недвижимости».

Какой первоначальный взнос по ипотеке требуется

Фото: shutterstock

Минимальный размер первоначального взноса банки устанавливают самостоятельно, в законодательстве он не определен. Сумма взноса может зависеть от вида приобретаемого объекта: взнос для ипотеки на дом или землю, как правило, выше. К тому же стоит учитывать другие критерии в договоре на кредит. Например, взнос в 10% может быть доступен для зарплатных клиентов, а остальным заемщикам придется заплатить 15% стоимости объекта.

Актуальные данные нужно уточнять в выбранном банке, сверив все условия по кредитным программам, которые часто меняются. Сейчас банк «Дом.РФ» предусматривает выдачу ипотеки при первоначальном взносе 10%, Промсвязьбанк, ВТБ и Альфа-Банк — 15%, а ФК «Открытие» и Газпромбанк — при 30% [1]. Максимальная сумма взноса — на ваше усмотрение, одни финансовые организации ее не ограничивают, другие указывают планку в 80% от стоимости жилья.

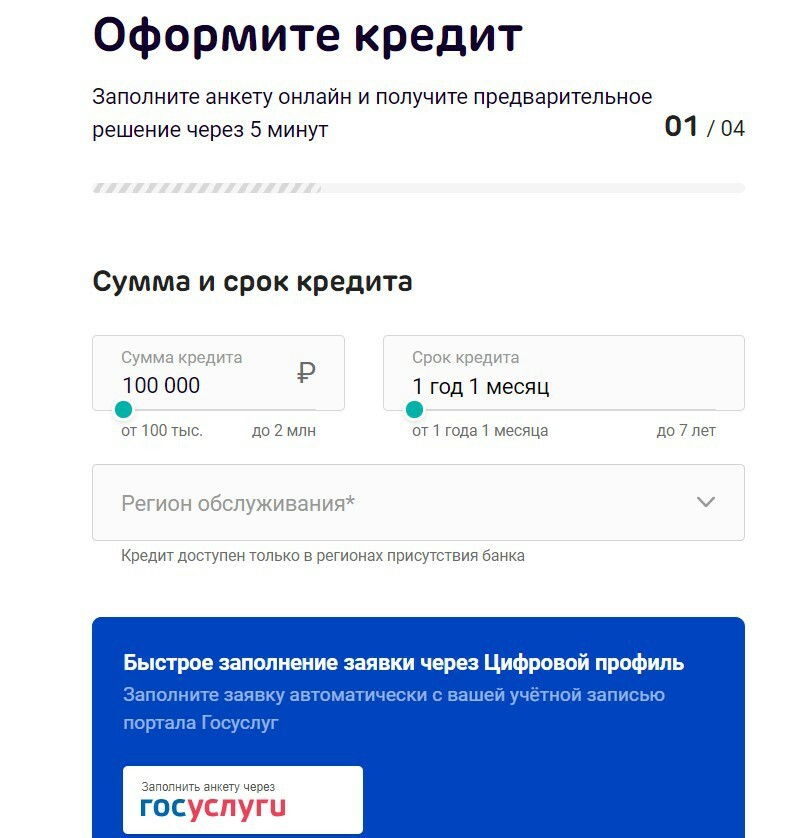

При оформлении ипотеки клиент заполняет анкету, в которой указывает, какую первоначальную сумму готов предоставить для покупки. Некоторые банки могут запросить подтверждение наличия денег — выписку со счета.

Первоначальный взнос защищает банки от убытков. Во-первых, он подтверждает платежеспособность клиента. Если человек готов заплатить немалую сумму уже сейчас, это хотя бы частично доказывает его стабильное финансовое положение. Во-вторых, взнос снижает риски банка в случае, если заемщик перестанет платить по кредиту и недвижимость придется реализовывать с торгов. При наличии первоначального взноса банк защищен от серьезных потерь в случае продажи.

Например, заемщик купил квартиру за 11 800 000 руб., а первоначальный взнос составил 20% — 2 360 000 руб. Если он перестает платить и доводит до изъятия недвижимости с последующей перепродажей, банк выставит объект с дисконтом за сумму 9 440 000 руб. Так получится быстрее его продать и не понести убытки, потому что разницу в цене перекрыл первоначальный взнос.

Можно ли взять ипотеку без первоначального взноса

Михаил Паюшин:

— В разное время банки предоставляли ипотечное кредитование без первоначального взноса, однако в настоящий момент такое редко встречается, за исключением случаев, когда стоимость объекта недвижимости значительно ниже его рыночной стоимости или покупателем предоставлено банку дополнительное обеспечение по кредиту. Данное понятие также используется при предоставлении продавцами и застройщиками рассрочки по оплате объекта недвижимости.

Если у вас нет накоплений, достаточных для первоначального взноса, рассмотрите варианты приобретения недвижимости без него. Некоторые банки готовы предоставить одновременно ипотеку и необходимую для первоначального взноса сумму в кредит. Прежде чем соглашаться на такие условия, проведите расчеты и обдумайте, готовы ли вы к ежемесячным выплатам по двум обязательствам сразу.

Можно взять кредит на первоначальный взнос в другом банке, если там более выгодные условия. Но в таком случае лучше не затягивать с покупкой недвижимости, иначе долг будет внесен в кредитную историю и банк, выдающий ипотеку, может учесть этот факт как неблагоприятный. Другой вариант — подождать полгода после взятия кредита на первоначальный взнос. Тогда в кредитной истории будут отражены своевременные ежемесячные платежи, что укажет на добросовестность заемщика.

На что влияет первоначальный взнос

Фото: shutterstock

Чем выше первоначальный взнос, тем меньше вы переплатите, потому что сокращается сумма, которую вы берете у банка. Кроме того, больший размер первоначального взноса может повлиять на итоговую процентную ставку.

Важно понимать, что каждая ситуация индивидуальна и зависит от стоимости жилья, размера взноса, процентов по ипотеке и прочих исходных данных. Специалисты рекомендуют просчитать все доступные варианты покупки с учетом разнообразия банковских программ, соотнести итоговые переплаты по кредитам и только после этого заключать сделку.

Мария Румянцева:

— Чем больше первоначальный взнос, тем лучше условия кредита, меньше платежи по нему и переплата. Размер взноса влияет на условия ипотеки. Его сумма и соответствующие нюансы кредита обсуждаются в банке, который и определяет диапазон первоначальных платежей для каждого вида недвижимости.

Субсидии для получения ипотеки

Итоговое решение о выдаче ипотеки принимают сотрудники банка, и вы не знаете заранее, какие критерии на него повлияют. Организация может отказать при наличии у вас непогашенных кредитов из-за сомнений в платежеспособности. Поэтому на данный момент оптимальный вариант — накопить на первоначальный взнос, сохраняя деньги на вкладе под проценты.

Но что делать, если откладывать долго, а жить негде уже сейчас?

Рассмотрите доступные государственные программы, это единственный вариант взять ипотеку без использования личных накоплений.

Программа «Молодая семья»

Для участия в этой госпрограмме необходимо соответствовать нескольким требованиям. Так, обоим супругам должно быть меньше 35 лет. Помимо этого, молодая семья должна:

- нуждаться в улучшении жилищных условий, что подтверждается документами от администрации региона;

- иметь достаточный доход для платежей по ипотеке.

Сейчас программа одобрена до 2035 года. Учитывайте, что субъекты могут расширять список условий для участия по своему усмотрению.

Материнский капитал

С 1 февраля 2022 года размер материнского капитала на первого ребенка составляет 524,5 тыс. руб., на второго (если за первого выплату не была получена) — 693,1 тыс. руб. Для регионов этой суммы может оказаться достаточно для первоначального взноса. Но все же стоит дополнить ее собственными накоплениями, чтобы повысить шансы на одобрение кредита и снизить переплаты по процентам.

Военная ипотека

Военная ипотека — целевой кредит на покупку жилья военнослужащим, погашение которого осуществляется государством в размере 1/12 от утвержденного годового взноса (2022 году — 311 тыс. руб. на человека). Сумма и сроки военной ипотеки рассчитываются, исходя из оставшихся лет службы. Купить недвижимость можно в любом регионе, независимо от места ее прохождения. Учитывайте, что приобретение земли и строительство дома недоступно военнослужащим с выслугой менее 20 лет.

Ипотека от застройщика

Встречаются субсидированные программы покупки недвижимости в кредит с нулевым взносом, например — от застройщика ГК «А101». При этом в первый год ставка будет около 7%, в последующие 14 — почти 10%. Второй вариант — фиксированная ставка 8,1%, но при этом стоимость объекта увеличивается на 9%. При любом раскладе необходимо провести подробные расчеты, исходя из ваших индивидуальных финансовых факторов.

Ипотека под залог недвижимости

Допустим, денег на счетах и наличными средствами у вас нет, зато есть другая недвижимость в собственности. Она может стать гарантом нецелевой ипотеки. Кредит выдают под залог имущества, на которое будет наложено обременение до момента погашения всего долга. Вариант доступен тем, кто берет ипотеку на покупку объекта, стоимость которого не превышает 70% от цены залогового имущества.

Практически невозможно оформить ипотечный кредит без первоначального взноса — как правило, это 15-30% от стоимости квартиры. Как на него накопить?

Деньги на первоначальный взнос — не то же самое, что откладывать от зарплаты на «черный день». Первоначальный взнос — это конкретная сумма, которую надо иметь к моменту, когда вы решитесь на покупку собственного жилья.

Принцип накопления Шломо Бенарци

Воспользуйтесь одной из существующих стратегий накопления. Например, экономист Шломо Бенарци изучает ошибки экономического планирования и разработал схему на основе поведения тех, кто берет ипотеку. По его исследованию, около ⅔ европейцев никогда не делали долгосрочных накоплений и это сильно мешает им прогнозировать траты.

Людям непривычно срезать расходы прямо сейчас — мы боимся себя ограничивать; страх — главное, что мешает нам откладывать деньги, и мы обещаем делать это «как-нибудь позже». Чтобы справиться с проблемой, и медленно, но верно научиться копить, переходя от формальных сумм к вполне реальным, Бенарци предлагает схему «завтра больше». Идея в том, чтобы увеличивать инвестиции в сбережения постепенно.

К примеру, сначала начните откладывать 3% от зарплаты каждый месяц, но постепенно увеличивайте долю накоплений. Срок, через который вы будете увеличивать накопительную часть, вы можете выбрать сами в зависимости от целей.

Если нужна сумма на первоначальный взнос — вы можете увеличивать сберегательную долю на 1 процент каждый месяц, или, например, на 5% каждые 3 месяца.

На определенном этапе вы достигните максимума, который можете отводить на сбережения, потому что есть и текущие расходы, но важно привыкнуть к самому принципу и соблюдать его.

Бенарци уверен, что это дальновиднее, чем откладывать по остаточному принципу. А если вам увеличили зарплату, сумму, на которую вырос оклад, также переведите в накопления.

Методика 50/20/30

Более быстрая и распространенная методика — 50/20/30. Она основана на том, что нерационально делить свой доход на много частей — это тяжело контролировать. Главное, разбить зарплату на три части: 50% — обязательные расходы (аренда жилья, оплата учебы, расходы на интернет и связь). 30-35% — на будущее накопления, которые могут стать основой для первоначального взноса, 15-20% на текущие, но не обязательные расходы — покупки, рестораны, развлечения.

В идеале, нужно откладывать ту сумму, которую вам придется позже отдавать банку в качестве ежемесячного платежа – помните, что она не должна превышать половину дохода.

Стремитесь к соотношению 50/20/30. Самая важная цифра в этой формуле — будущие накопления, но важно оставлять часть денег на текущие расходы, «на себя», чтобы не терять мотивацию и не сорваться, потратив накопления в магазинах или кафе.

Посчитаем

Возьмем приблизительные цифры: например, вы наметили себе квартиру за 4 млн рублей. Вы хотите взять три миллиона на 20 лет в банке, а миллион (25%) внести в качестве первоначального взноса.

Примерный размер ежемесячного платежа можете рассчитать с помощью ипотечного калькулятора – такие сервисы есть на сайтах большинства банков, предлагающих ипотеку.

Откладывайте деньги, будто кредит вам уже дали — около 30 тысяч рублей в месяц. Способ хранения — банковский депозит с капитализацией процентов. Если будете вносить по 30 тысяч каждый месяц, за год получится 360 тысячи рублей. За два года сумма вырастет до 720 тысяч (+ проценты на депозите). На необходимую сумму первоначального взноса вы накопите за 2,5 года.

Минус — за это время жилье может подорожать.

Специальные программы государства и банков

Льгота для молодых семей. Это социальная ипотека для молодых, где каждому члену семьи меньше 35 лет. Государственная программа может помочь получить субсидию, и ее сумма рассчитывается из количества членов семьи, включая детей.

Молодая семья должна быть признана нуждающейся в улучшении жилищных условий, собрать необходимые документы, встать на учет («в очередь») на жилье в местной городской администрации.

Прежде, чем этим заниматься, лучше узнать, как активно развивается программа именно в вашем регионе, как много семей получили компенсацию на приобретения жилья, и т.д.

Материнский капитал. Этот способ можно использовать семьям, где родился второй или последующий ребенок. Материнский капитал можно потратить не только на первоначальный взнос по ипотеке, но и на частично-досрочное погашение. Пользоваться им можно сразу после его оформления. В 2016 году сумма материнского капитала составляет 453 026 рубля.

Оформление кредита без первоначального взноса. Как правило, банк предоставляет такой кредит при условии, если залогом выступает уже имеющееся в собственности жилье.

Альтернативная сделка. Чтобы ускорить процесс, как первоначальный взнос можно использовать средства от продажи активов. Например, так называемая альтернативная сделка — одновременная продажа имеющейся квартиры и покупка взамен другой. Есть нюансы: актив нужно продать за 2–3 месяца — именно столько обычно длится одобрение кредитной заявки в банке.

Как избежать рисков

Кроме лайфхаков и различных путей быстрого накопления, вас будут ожидать риски, но и их можно постараться избежать.

Потеря мотивации. Регулярно откладывать деньги из того, что вы зарабатываете — болезненно. После того, как начальный энтузиазм пропадет, а отложенная сумма станет достаточно большой, появится много соблазнов использовать их — не на первоначальный взнос, а что-нибудь не настолько важное, но приятное.

Чтобы этого избежать, попробуйте создать резерв денег для непредвиденных расходов и импульсивных трат, которые иногда все мы совершаем. При покупках не выходите за пределы этого отведенного резерва.

Также не стоит полностью отказываться от трат «на себя» — это сильно уменьшит вашу мотивацию копить дальше.

Неудачная инвестиция. «Инвестиционные» деньги предназначены для того, чтобы ими «играть», с риском потерять часть или приумножить. Деньги для первоначального взноса же должны храниться максимально надежно, чтобы использовать их в определенный срок, иначе ваша покупка может отложиться на несколько лет. Постарайтесь обращаться с ними строже — не спекулируйте акциями, паями ПИФов, ограничьте себя от вложения в дружеский бизнес.

Если вы не профессиональный инвестор, не брокер, и не зарабатываете игрой на фондовом рынке – не стоит начинать заниматься этим для накопления на первоначальный взнос. Риск в этом случае не оправдан.

Как накопить на первоначальный взнос по ипотеке?

Одним из обязательных условий банка при оформлении

ипотечного кредита может являться первоначальный взнос, выплачиваемый заемщиком из собственных

средств.

Но зачастую наличие денежных средств в размере 10-15% от суммы кредита является проблемой

для будущего

собственника жилья. Сейчас мы расскажем, каким образом можно в короткие сроки накопить

средства для

внесения первоначального взноса по ипотеке.

Специализированные ипотечные вклады

Относительно новый вид вклада, позволяющий объединить вклад

и ипотечный кредит в один продукт. Человек открывает счет в банке, на который

ежемесячно вносит некоторую сумму денежных средств. На эту сумму банк начисляет проценты, как

и на обычный вклад. Но основное отличие такого вклада заключается в том, что банком

фиксируются условия по договору ипотеки, и по завершении срока вклада клиент может как

оформить ипотеку по заранее оговоренным условиям, так и получить обратно все внесенные

средства вместе с процентами.

Для многих людей, испытывающих трудности с внесением

первоначального взноса, такой вид вклада стал очень удачным решением. Узнайте подробнее

об ипотечном вкладе банка ДОМ.РФ по ссылке.

Накопления в валюте

Еще один способ накопления средств на первоначальный

взнос —

это хранение средств в валюте. Этот способ поможет защитить Ваши накопления от колебаний курса

рубля,

поэтому мы советуем хотя бы часть сбережений хранить в валюте.

Вы можете разделить свои средства в следующем соотношении:

Но не стоит забывать о Вашем душевном

спокойствии, поэтому если Вам больше нравится другое соотношение в валютном портфеле,

то можете смело его менять.

Дополнительные подработки

Дополнительный доход в виде подработки на основном

месте работы или в другой компании — это верный способ ускорить процесс накопления

средств на ипотеку. Можно брать сверхурочную высокооплачиваемую работу на текущем месте. Или

пройтись по сайтам с вакансиями в поисках подработки на стороне, которая будет

занимать несколько часов в день или по выходным.

Также всегда можно пройти короткие курсы и получить

вторую профессию для подработки. Например, курсы бухгалтера или сварщика длятся всего 3 месяца.

Налоговый вычет

Не стоит забывать и о возможности налоговых

вычетов. С их помощью можно неплохо поправить материальное состояние и увеличить сумму

на накопительно-ипотечном счете. Налоговый вычет — это возврат государством налога

(НДФЛ), уплаченного Вами ранее за покупку какой-либо услуги или недвижимости.

Так Вы можете получить налоговый вычет

по следующим категориям:

вычеты на детей, инвалидов и отдельные категории граждан;

обучение, благотворительность, лечение и т.п.;

доходы от операций с ценными бумагами;

вычеты при продаже жилья и покупке имущества;

вычеты для предпринимателей.

Также стоит отметить, что налоговый вычет могут получить

только граждане РФ, проживающие на территории Российской Федерации не менее 183 дней

в году и получающие официальную заработную плату, с которой платится налог по ставке

13%.

Подать декларацию на налоговый вычет за лечение

или обучение можно в трехлетний срок с момента оплаты услуги. А вычет за покупку

жилья можно получить с момента оформления права собственности. По срокам ограничений для этого

вычета нет.

Общие советы

Итак, чтобы быстро накопить средства на первоначальный

ипотечный взнос необходимо строгое планирование бюджета, отслеживание всех расходов и доходов.

По возможности следует избегать лишних покупок и трат. Для ускорения процесса накопления также

можно продать ненужные вещи и технику. Так же можно следить за специальными программами

застройщиков в поисках выгодных условий.

И помните, главное — это четко поставить

цель, а её достижение рано или поздно становится неизбежным.

- Что такое первоначальный взнос?

- Зачем нужен первоначальный взнос

- Требования к размеру первоначального взноса

- От чего зависит размер первоначального взноса по ипотеке

- Как передать первоначальный взнос

Первоначальный взнос по ипотеке – то, с чем в первую очередь сталкиваются все, кто решает приобрести жилье. Что это такое? От чего зависит размер и для чего он нужен? Разберемся в деталях подробнее.

Что такое первоначальный взнос?

Алексей и Ирина несколько лет снимали квартиру. Но однажды арендодатель решил продать жилплощадь и попросил пару съехать. Перед ними встал выбор: искать новое жилье для аренды или приобрести свое. Решившись на покупку собственной недвижимости, они начали изучать варианты ипотек от разных банков, а там и столкнулись с вопросом первоначального взноса.

Первоначальный взнос – это часть стоимости жилья, которую заемщик оплачивает из своих личных средств. Оставшуюся сумму клиент получает от банка под залог приобретаемой недвижимости.

Для первого взноса пригодятся любые накопления: собственные сбережения, материнский капитал, жилищные сертификаты, субсидии и т.д.

Иногда для внесения первоначального взноса берут потребительский кредит. Но это дополнительная финансовая нагрузка. Иногда кредит сопровождается просрочками платежей и приводит к неприятным последствиям. А потому банк, как правило, уменьшает сумму ипотечного займа для клиента с невыплаченным долгом. Поэтому кредит для первоначального взноса лучше не использовать. Лучше отложить оформление ипотеки, например, на год и накопить нужную сумму.

Новой семье нужен дом. Место, где будут счастливыми расти дети, куда всегда захочется вернуться. Совкомбанк ежедневно помогает осуществить мечту о своем жилье сотням молодых семьей с детьми по программе «Детская ипотека» с господдержкой. Квартиры на первичном рынке в ипотеку от 3 до 30 лет от 4,09% годовых.

Зачем нужен первоначальный взнос

У наших героев возник логичный вопрос: зачем вообще придумали этот первоначальный взнос?

Может показаться, что первоначальный взнос нужен лишь банку. Отчасти это правда. Взнос – это что-то вроде залога. Банк хочет убедиться, что потенциальный заемщик финансово надежен.

Клиент, вступающий в долгосрочные кредитные обязательства, должен справляться с большими ежемесячными выплатами. Иначе он создаст проблемы не только себе, но и банку.

Но от первоначального взноса выигрывает и будущий заемщик. Все просто: чем больше взнос, тем меньше вам придется отдавать банку. Вы получите более привлекательные условия по ипотеке, а некоторые банки даже снижают процентную ставку. В общем, сплошная выгода.

Ирина вспомнила, что год назад ее знакомые взяли ипотеку без первоначального взноса. Есть ли такие виды ипотечного кредитования?

Есть. Но таких предложений очень мало. Ипотека без первоначального взноса – большой риск для банка. Поэтому, когда ваши знакомые говорят, что взяли ипотеку без «первоначалки», уточните, на каких условиях им согласовали займ.

Скорее всего, под «ипотекой без первого взноса» маркетологи подразумевают вовсе не бесплатный сыр. Банки всеми силами стараются стимулировать клиента внести хоть какую-то сумму на старте: использовать материнский капитал, заложить собственность или воспользоваться госпрограммами.

Вариантов существует много. Иначе заемщик рискует не только оформить ипотеку на невыгодных условиях, но и вовсе получить отказ.

Требования к размеру первоначального взноса

Наши герои подумали и решили продать загородный земельный участок, который находился в собственности Алексея – они все равно им не пользовались. Но ипотека – дело непростое, поэтому вопросы появлялись на каждом шагу. Какого размера должен быть первоначальный взнос?

Все зависит от программы кредитования. Среди предложений можно встретить первоначальный взнос всего 10%. Но за этой привлекательной цифрой стоит ряд условий:

- покупка новостройки у конкретного застройщика;

- оплата материнским капиталом;

- собственность в качестве залога;

- работа в определенных гос. организациях и т.д.

Совет от банка:

Наверняка вы получаете заработную плату на карту определенного банка. Обратитесь туда за условиями ипотеки. Скорее всего вам предложат более выгодные проценты по первоначальному взносу. Банки лояльно относятся к своим зарплатным клиентам.

От чего зависит размер первоначального взноса по ипотеке

В основном запрашивают от 15 до 20 процентов. А если внесете 20% и больше, то смело рассчитывайте на снижение ставки. Банковские аналитики и вовсе приводят статистику: большинство россиян вносят примерно треть от стоимости квартиры, т.е. 30%.

Вообще, будет идеально, если вы внесете 50% своих средств в качестве взноса: такое соотношение позволяет выплатить ипотечный кредит без последствий для кошелька. Но, конечно, сколько платить на первом этапе все же решать вам, нужно отталкиваться от своих возможностей.

В среднем ипотека выплачивается за 4,5-5 лет. Получается, наличие ипотеки дает хороший стимул быстрее ее выплатить. Главное – рассчитать свои финансовые возможности и выбрать подходящий банк.

С минимальным взносом по ипотеке разобрались. А что насчет максимальной суммы? Есть ли какой-нибудь потолок?

Каждый банк сам устанавливает максимальный процент первоначального взноса. Но высокие выплаты на первом этапе бывают редки. Да и сам банк будет регулировать этот момент, ведь он не хочет потерять возможность заработать на процентах.

Какие еще преимущества для заемщика от большого первоначального взноса?

При низком первом взносе банк увеличит срок кредита, а вместе с ним увеличатся ежемесячные платежи, страховка. А это ведет к еще большей переплате.

Может, все же накопить? Оценить свои силы очень легко – любой онлайн-калькулятор подскажет, какая начальная сумма требуется, чтобы без труда выплатить ипотеку.

Что же все-таки делать, если денег на первоначальный взнос совсем нет? Неужели жилье купить не получится?

Не расстраивайтесь, жилье купить вы все-таки сможете. Есть варианты, как можно получить квартиру с минимальными вложениями или хотя бы найти первые средства.

Проанализируйте свою ситуацию, возможно один из следующих вариантов подходит вам:

- Субсидии и льготы.

Возможно, в это сложно поверить, но от государства реально получить поддержку в приобретении жилья. Узнайте в органах социальной защиты о программах субсидий и льгот для региона, в котором вы проживаете. Помимо государственных программ есть программы поддержки семей, оказавшихся в трудной ситуации, или для людей определенных профессий.

- Материнский капитал.

Если вы недавно стали родителями, то сможете использовать сертификат в качестве взноса по ипотеке. С 1 января 2020 года вы получите деньги после рождения даже первого ребенка. А это станет хорошим вложением в будущее жилье.

- Программы льготного ипотечного кредитования.

Для молодых семей, нуждающихся в улучшении жилища, действуют специальные условия по ипотеке. По программе «Молодая семья» можно получить субсидию от государства до 35% на первый взнос. Кстати, участвовать могут и семьи, где есть только один родитель.

Также существуют программы льгот для покупки жилья в сельской местности, а также на территории Дальнего Востока. Новостройки также входят в число жилья, на которое можно оформить льготы. Узнайте, строятся ли в вашем городе такие объекты.

- Военная ипотека

Если вы военный, то при покупке жилья рассчитывайте на получение поддержки от государства. Эти льготы можно использовать в качестве первого взноса.

- Программа «Ветхое жилье»

Возможно, ваш дом уже находится в очереди на замену ветхого жилья. Узнайте подробности у управляющей компании, которая обслуживает дом, или в органах местного самоуправления. В таком случае останется только подготовить документы и ждать заветного момента.

Возможно, ждать придется долго. Например, моя бабушка ждала три года. Но до сих пор помню ее счастье, когда она получила двухкомнатную квартиру в новостройке совершенно бесплатно.

- Залог

Возможно, вы один из тех счастливчиков, кому досталась собственность в виде частного дома или участка земли. Необязательно ее продавать. Ипотека под залог недвижимости – отличная альтернатива, для тех, у кого нет средств на взнос.

- Накопить или занять в долг

У вас есть время, чтобы накопить свои собственные средства? Прекрасно. Не торопитесь – все же лучше расплачиваться своими деньгами. Но, если жилье нужно приобрести срочно, то попробуйте для начала занять у знакомых.

Такой вариант все же лучше, чем брать кредит или, еще хуже, микрозайм. Этого мы делать категорически не советуем. А вот взять деньги под расписку и постепенно отдавать их без накрученных процентов – отличный вариант, поможет без лишнего стресса оформить ипотеку.

Рекомендуем отнестись к займу у знакомых или родственников так же ответственно, как если бы это был кредит. Иначе вы рискуете испортить отношения с близкими людьми.

Как передать первоначальный взнос

У Ирины и Алексея наступил важный день. Они уже выбрали идеальное жилье и выгодную программу ипотеки. Дело осталось за малым – внести деньги. Оказалось, что это не так уж и сложно.

Многие заблуждаются, но первоначальный взнос вы платите не банку, а владельцу жилья или компании-застройщику, у которых покупаете недвижимость. Поэтому как платить, наличными или безналичными средствами, зависит от вас и договоренности с продавцом.

В день покупки ипотечный специалист поможет вам оформить оплату. Если вы решили воспользоваться материнским капиталом для оплаты первоначального взноса, то перед покупкой запросите информацию об остатке на счете.

Совет от банка:

Обязательно возьмите с продавца расписку о получении средств. В ней укажите персональные данные сторон, сумму, дату, цель, условия сделки и информацию о недвижимости.

После оплаты взноса деньги поступят на специальный счет, аккредитив. Продавец получит доступ к этому счету только после регистрации сделки. Ваши средства будут под надежной защитой, и вам не следует за них волноваться.

Первоначальный взнос по ипотеке – вещь нехитрая. Пусть вас не обманет мнение о том, что на ней можно сэкономить – это лишь обернется большими переплатами. Все же лучше постараться вложить все свои силы в самом начале, чтобы упростить ипотеку в будущем. Вы убедитесь сами: радость от нового жилья оправдает все вложения.

Когда пришло время приобретать жилье в ипотеку, я изучила массу источников и советовалась с опытными людьми. Я знала, что банк потребует первоначальный взнос и воспользовалась материнским капиталом. Поделюсь своим опытом и еще несколькими вариантами, которые можно использовать для первоначального взноса.

Какой нужен первоначальный взнос

До июля 2020 года минимальный размер первоначального взноса для покупки жилья в ипотеку составлял 20%. Теперь требования банков снизились до 15%.

Считается, если клиент смог накопить средства для первоначального взноса, он меньше склонен к просрочкам и невыплате долга. Чтобы мотивировать таких клиентов, банки предлагают наиболее выгодные условия кредитования, например, пониженную ставку.

Пониженная ставка работает сразу для нескольких программ ипотечного кредитования с господдержкой:

- Дальневосточная ипотека под 2% годовых. Для молодых семей или владельцев земли с последующим строительством жилья в регионах Дальнего Востока. Ключевое условие — обязательная прописка.

- Семейная ипотека под 6% годовых. Для семей, имеющих двух и более детей либо ребенка-инвалида.

- Льготная ипотека под 7% годовых. Для любого гражданина РФ, независимо от семейного положения и наличия детей.

Также можно оформить ипотеку по другим программам с первоначальным взносом от 10%, но уже без господдержки. К ним относится «Сельская ипотека» и «Строительство дома под 6,1%». Здесь ставка варьируется от 3 до 8% в год. Условия этих программ отличаются в зависимости от банка: подробности надо узнавать на официальном сайте или у консультанта.

Накопить или одолжить

Накопить на первоначальный взнос по ипотеке сложно при невысокой зарплате. А при среднем заработке можно грамотно относиться к расходам и ежемесячно откладывать хотя бы небольшую сумму.

Пример: Если выделять по 10 000 рублей каждый месяц, через 4 года семья сможет сделать первоначальный взнос на покупку недвижимости стоимостью 3 000 000 рублей.

Чтобы меньше терять из-за инфляции, лучше хранить сбережения на накопительном счете с начислением процентов. Так откладываемая сумма будет расти на 3-8% в год, в зависимости от банка и счета, который вы откроете. Здесь деньги можно хранить на выбор: в рублях или в долларах и евро.

Контролировать расходы проще всего в мобильном приложении банка, услугами которого вы пользуетесь. Еще есть отдельные

приложения для ведения расходов, они удобны, когда вы — клиент нескольких банков. Здесь важно увидеть, какие категории самые расходные, и отказаться от неважных покупок.

Когда накопить нереально, кто-то решается одолжить необходимую сумму у друзей или родных. В таком случае советую не идти против закона и оформить сделку: на сумму больше 10 000 рублей

составляют долговую расписку.

В документе указывают предмет сделки, личные данные сторон, сумму цифрами и прописью, срок возврата и проценты за пользование деньгами. С долговой распиской можно обезопасить себя от лишних процентов и не испортить отношения с близкими людьми.

Использовать материнский капитал

Популярный и безопасный способ закрыть первый платеж по ипотеке — использование материнского капитала. Это государственная программа для поддержки семей с детьми. В 2021 году по госпрограмме выдают 483 882 рубля за рождение или усыновление первенца, за второго и каждого из последующих детей — 639 432 рубля.

Используя материнский капитал в качестве взноса, нужно выделить доли на всех детей в приобретаемой квартире. В будущем это усложнит ее дальнейший раздел или реализацию. Решать вопрос нужно через Пенсионный фонд России: до покупки, при оформлении и продаже.

В ПФР нужно обратиться в самом начале ипотечного процесса: здесь я получила справку о сумме остатка маткапитала — это обязательное требование банков. При этом не имеет значения, расходовались ли деньги со счета или нет.

Дальше выбрала банк с подходящими условиями по ипотеке, оставила на сайте заявку, а когда мне перезвонили из банка — проконсультировалась, как в моем случае оформить ипотеку.

Чтобы оформить ипотеку, я выбрала квартиру для покупки и собрала нужные документы:

- паспорт гражданина РФ;

- СНИЛС;

- справку о доходах;

- государственный сертификат на маткапитал;

- справку из пенсионного фонда об остатке средств материнского капитала.

Когда мне одобрили ипотечный кредит, отнесла в пенсионный фонд справку о получении кредита на покупку жилья и написала заявление с просьбой перечислить средства маткапитала в счет погашения долга. В итоге на приобретение жилья я потратила чуть меньше месяца.

Важно: Не все ипотечные программы предусматривают использование маткапитала. Об этом нужно заранее узнавать у специалистов выбранного банка.

Воспользоваться государственными субсидиями: «Молодая семья» и «Военная ипотека»

«Молодая семья»— еще один способ господдержки семей, не имеющих накоплений для первоначального взноса. По этой программе можно получить субсидию в размере 35-50% от общей стоимости недвижимости. Чтобы участвовать в ней, нужно соответствовать нескольким требованиям:

- возраст супругов не превышает 35 лет;

- отсутствие собственного или необходимость в улучшении имеющегося жилья;

- наличие официально зарегистрированного брака;

- достаточный уровень дохода для ежемесячного внесения платежей.

Ипотеку по программе «Молодая семья» могут получить не только пары, зарегистрированные в браке, но и неполные семьи, состоящие из одного родителя и ребенка.

После трех лет военный может воспользоваться накоплениями для внесения основного платежа. На этот момент на счете накопятся 800 000-900 000 рублей, это примерно 15-20% стоимости жилья в крупных городах. Государство продолжит ежемесячно выплачивать субсидии на погашение задолженности по ипотеке, пока заемщик несет службу.

Чтобы воспользоваться военной ипотекой, нужно проходить по следующим критериям:

- возраст — не менее 21 года;

- работа в военных структурах;

- участие в накопительной ипотечной системе (НИС) по 117-ФЗ не менее 3 лет (заявку на участие в НИС подают по месту службы).

При этом регион, в котором покупают жилье, не имеет значения. Также не важно, на первичном рынке или вторичном его продают.

Чтобы участвовать в «Военной ипотеке», банку понадобятся такие документы:

- паспорт гражданина РФ;

- свидетельство, подтверждающее право участника НИС на целевой жилищный займ;

- военное удостоверение.

По программе можно получить заем со стандартными условиями кредитования. Процентная ставка начинается от 6,75% годовых. Если у военнослужащего двое и более детей, он может оформить льготную ипотеку со ставкой до 5%. Также есть возможность участвовать в госпрограмме на приобретение квартиры в новостройке под 7% в год.

Важно: Программу «Военная ипотека» предлагают банки, входящие в список утвержденных Министерством обороны РФ.

Взять потребительский кредит или заложить недвижимость

Чтобы быстро получить деньги для первоначального взноса, можно оформить заем в банке, микрофинансовых организациях или у частных кредиторов.

Частные кредиторы и микрофинансовые организации требуют высокую ставку по займам: 0,1-1% в сутки. Сюда идут в крайних случаях. Хотя на первый взгляд условия заманчивы: для оформления кредита нужен минимальный пакет документов, а решение по займу озвучивают в день обращения.

В банке ставка по займу зависит от его требований, уровня дохода и кредитной истории клиента. В среднем это 12-28% годовых. Чтобы оформить потребительский кредит, нужно подать предварительную заявку: в банк можно не идти, на официальном сайте есть

специальная форма.

- паспорт;

- справка о доходах по форме банка;

- СНИЛС;

- заверенная копия трудовой книжки.

Перед оформлением кредита на первоначальный ипотечный взнос советую адекватно оценить возможности. При таком сценарии над личным бюджетом нависнут сразу два обязательных ежемесячных платежа.

Еще один способ быстро получить деньги — оформить ипотеку под залог недвижимости: квартиры, частного дома, апартаментов, земельного участка или гаража. При этом есть обязательные условия:

- недвижимость должна находиться в собственности потенциального заемщика;

- в залоговом помещении не должны быть прописаны несовершеннолетние лица;

- объект не должен быть в ветхом, аварийном состоянии, подлежащим к сносу;

- сумма кредитования не превышает 60-70% оценочной стоимости залоговой недвижимости, то есть кредитных денег должно хватить на первоначальный взнос приобретаемого жилья.

Чтобы оформить кредит под залог имущества, нужно выбрать банк и подать заявку на сайте. Понадобится собрать пакет документов, в который обычно входят:

- паспорт гражданина РФ;

- справка о доходе;

- свидетельство о собственности на предмет залога;

- основание возникновения права собственности;

- нотариальное согласие супруга на заключение кредитного договора с залогом недвижимости.

При таком кредитовании недвижимость останется в собственности заемщика, но распоряжаться ей можно с ограничениями. Например, продать залоговое помещение или сделать в нем перепланировку удастся только с письменного согласия банка. Ограничения снимут после полного погашения задолженности по ипотеке.

Коротко: где найти деньги для первоначального взноса

Если накопить деньги на первоначальный взнос по ипотеке затруднительно, лучший способ — воспользоваться льготными программами господдержки. Однако не все семьи соответствуют требуемым условиям. Придется попросить в долг необходимую сумму у родственников.

Если ни один вариант не подходит, следите за акциями банков. Я выбираю выгодные предложения на сайтах

banki.ru, vbr.ru, sravni.ru.

Оксана Булыгина, использовала маткапитал для первоначального взноса по ипотеке