Важным фактором поддержания конкурентоспособности выпускаемой продукции является планирование и контроль расходов. Компания, учитывая в смете доходов и затрат предполагаемые затраты на производство и сбыт продукции, обосновывает и определяет плановые потребности ресурсов, необходимых для выполнения поставленных задач, прогнозируемую прибыль и предел безубыточности.

Основным этапом в этом процессе становится формирование плановой себестоимости продукции, под которой понимается совокупность затрат компании, направленных на производство и реализацию. Это осуществляется калькулированием, т.е. расчетом издержек, приходящихся на единицу продукции. Калькуляция затрат необходима для расчета плановой себестоимости продукции и оценки производственных издержек. Рассмотрим, как это происходит на практике.

Калькуляция плановой себестоимости

Плановая калькуляция изделия (или группы однородных изделий) формируется, учитывая прямые затраты на начало планируемого периода (год, квартал, месяц – в зависимости от специфики производства или принятой системы учета продукции), принимая во внимание их предполагаемые изменения, например, грядущее обновление производства. Косвенные расходы включают в плановую себестоимость на основе расходных смет, распределяя их обычно в пропорции к величинам прямых затрат.

Структура затрат, входящих в себестоимость продукции, их классификация по статьям определяются в соответствии с действующими нормативами и методиками. Зачастую состав расходов зависит от отраслевой специфики предприятия. Например, в калькуляцию могут входить такие статьи расходов:

-

Сырье, материалы;

-

Топливо и эл/энергия;

-

Зарплата цехового персонала основная и дополнительная;

-

Отчисления страхвзносов;

-

Расходы на подготовку производства и эксплуатацию оборудования;

-

Общепроизводственные затраты;

-

Общехозяйственные расходы;

-

Прочие производственные расходы;

-

Внепроизводственные расходы.

Этот перечень может быть дополнен статьями затрат, включение которых продиктовано особенностями производства. Представленная структура разделяет статьи расходов так: совокупность строк с 1-й по 6-ю образуют цеховую себестоимость, добавление к ним 7-й и 8-й статей дает производственную себестоимость, а общая сумма затрат – полную. При подсчете затрат на единицу продукции в рамках запланированного выпуска во внимание принимается полная себестоимость готовой продукции.

Таким образом, плановая себестоимость продукции – это средняя цена выпускаемого изделия в учетных ценах на планируемый период, позволяющая довольно точно определять реальную себестоимость продукции в течение отчетного времени. По его завершении плановая себестоимость корректируется фактической, поскольку плановые значения обычно не совпадают с реальными показателями. Впрочем, грамотно исчисленная плановая себестоимость не дает большой погрешности по отношению к фактической.

Как рассчитать плановую себестоимость продукции

Стоимость материалов, сырья и энергоресурсов в расчете плановой себестоимости определяют на базе утвержденных норм или действующих тарифов, либо, если планируется выпуск новых изделий, норм расхода по которым еще не существует, рассчитывают по аналогии с выпуском однотипных изделий. В состав учитываемой зарплаты входит оплата труда и предусмотренные доплаты цехового персонала и ИТР, непосредственно участвующих в производстве. Величина отчислений определяется по установленной норме в процентах к зарплате.

Остальные калькуляционные статьи представляют собой комплексные затраты и распределяются на основе разработанных смет. Плановая себестоимость выпуска, производимого впервые, рассчитывается по сметным калькуляциям, составленным на базе проектной документации. На производствах с комплексным использованием сырья, когда одна его позиция обеспечивает выход нескольких разнотипных продуктов, расходы распределяются по всем продуктам пропорционально по обоснованным коэффициентам.

Рассмотрим, какой будет плановая себестоимость готовой продукции на примере.

Пример

Компания планирует выпуск нового изделия на основе проектных разработок, в основу которых легли следующие расходы на одну единицу:

Материалы собственные – 3200 руб.;

Покупные комплектующие материалы – 4200 руб.;

Топливо – 300 руб.;

Э/энергия – 200 руб.;

Зарплата основная 450 руб.;

Зарплата дополнительная (премии) – 200 руб.;

Отчисления страхвзносов (30% от зарплаты) – 195 руб.;

Эксплуатация оборудования – 400 руб.;

Общепроизводственные расходы 30% от общего ФОТ (450 + 200) – 195 руб.;

Общехозяйственные затраты 20% от ФОТ, согласно утвержденным коэффициентам распределения затрат – 130 руб.;

Прочие производственные затраты (по смете разработчика) – 300 руб.;

Внепроизводственные расходы – 200 руб.

Составлена калькуляция:

|

Расчет плановой себестоимости единицы изделия в рублях: |

|||

|

№ п/п |

Структура затрат по элементам |

Расчет |

Сумма на ед. |

|

1 |

Сырье и материалы |

3200 |

|

|

2 |

Комплектующие покупные |

4200 |

|

|

3 |

Топливо на технологические нужды |

300 |

|

|

4 |

Электроэнергия |

200 |

|

|

5 |

Зарплата основная |

450 |

|

|

6 |

Зарплата дополнительная |

200 |

|

|

7 |

Отчисления в фонды |

30% от ФОТ (650 р.) |

195 |

|

8 |

Эксплуатация оборудования |

400 |

|

|

9 |

Общепроизводственные расходы |

30% от ФОТ (650 р.) |

195 |

|

10 |

Плановая цеховая себестоимость |

(сумма строк с 1-й по 9-ю) |

9340 |

|

11 |

Общехозяйственные расходы |

20% от ФОТ (650 р.) |

130 |

|

12 |

Прочие производственные затраты |

300 |

|

|

13 |

Плановая производственная себестоимость |

стр. 10 + стр. 11 + стр. 12 |

9770 |

|

14 |

Внепроизводственные расходы |

200 |

|

|

15 |

Полная плановая себестоимость |

стр. 13 + стр. 14 |

9970 |

По сформированной калькуляции плановая себестоимость нового изделия составила:

-

цеховая – 9340 руб.;

-

производственная – 9770 руб.;

-

полная – 9970 руб.

Причины отклонения фактической себестоимости от плановой

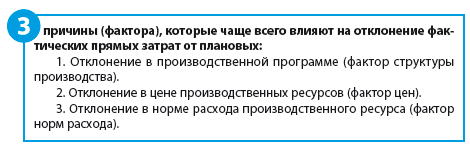

Анализ отклонений плановой себестоимости от фактической на промышленном предприятии по трем ключевым факторам:

- норма расхода ресурса (материального и трудового);

- цена ресурса;

- объем (структура) производства.

На промышленном предприятии постоянно контролируется выполнение всех показателей плана производства продукции (работ, услуг), все показатели плана детально анализируются. Это позволяет выявить основные факторы, которые формируют себестоимость продукции, и определить влияние каждого из них на конечный результат деятельности предприятия.

Для анализа себестоимости на промышленном предприятии затраты обычно делят на прямые и косвенные.

В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результат производства — выпуск одного изделия. Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно несколько веществ, практически все расходы косвенные.

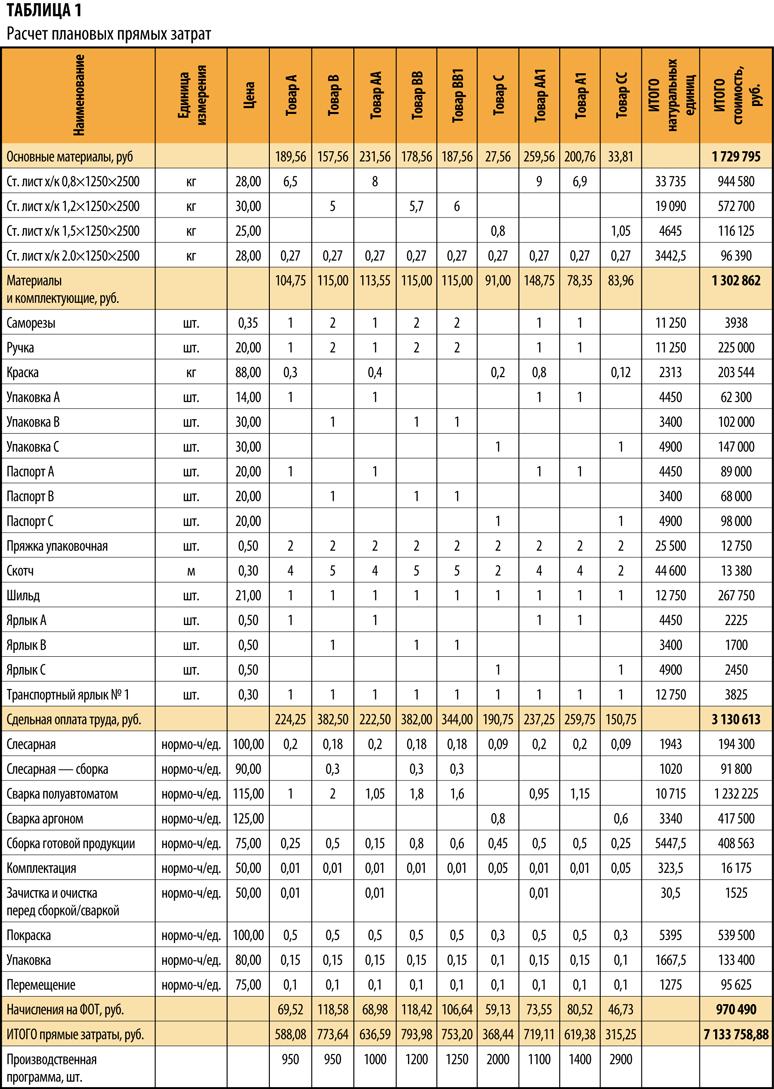

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации. Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб.

Главным источником информации для анализа является калькуляция себестоимости продукции.

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

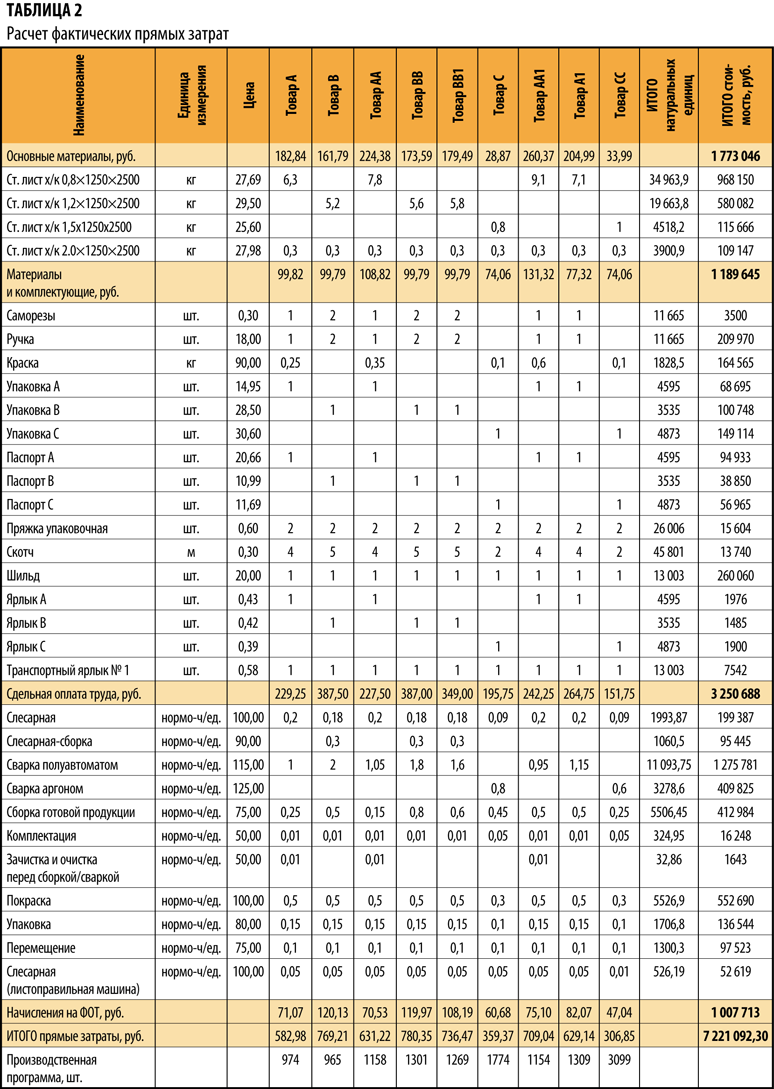

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

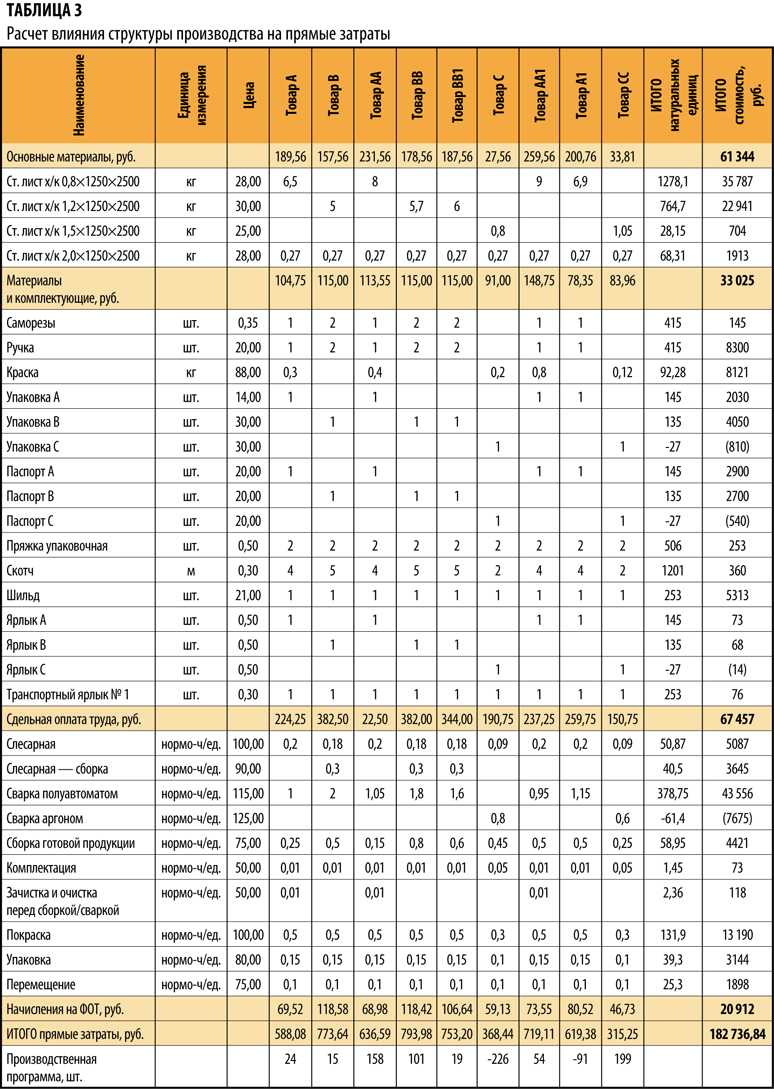

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

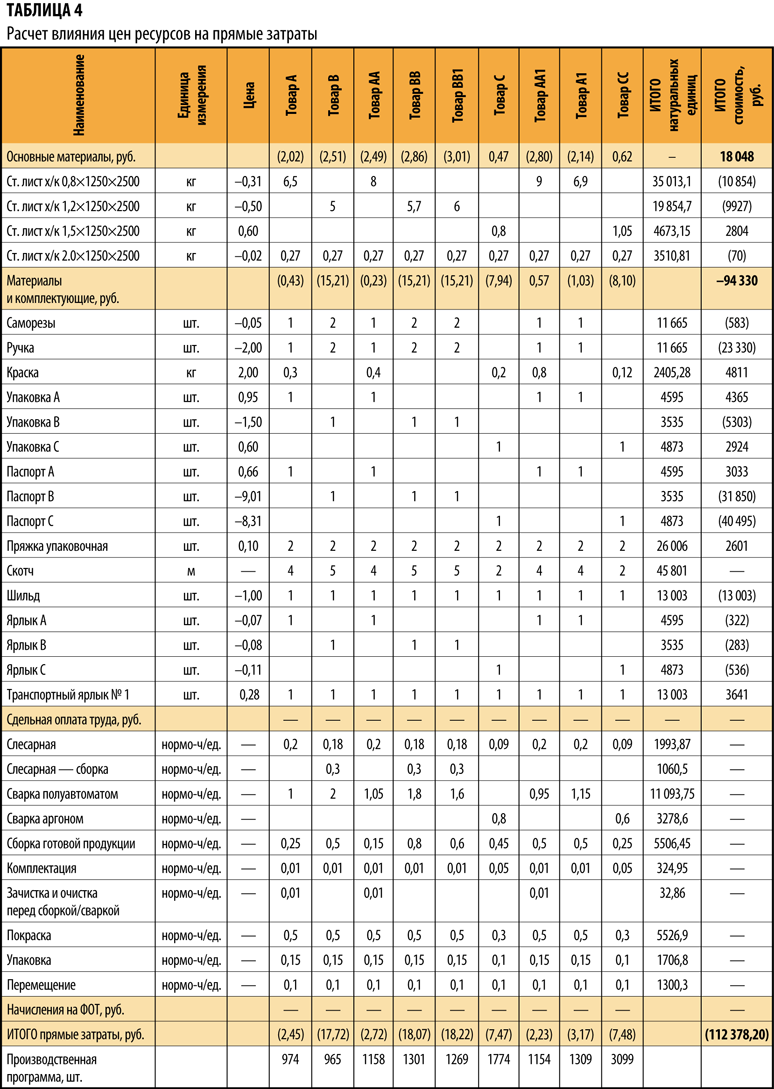

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

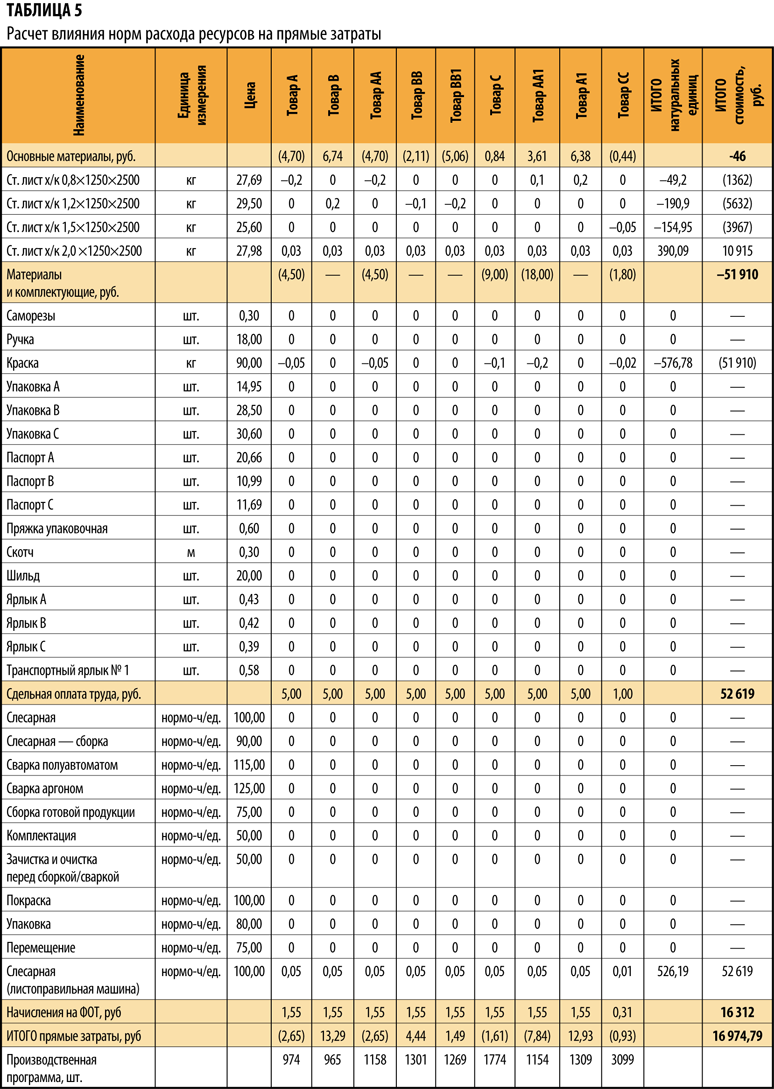

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако не по цене исходных материалов, а по цене их возможного использования, которая значительно меньше.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

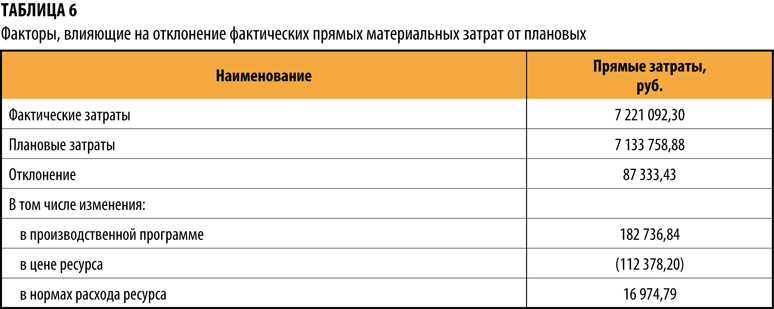

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Статья опубликована в журнале «Справочник экономиста» № 5, 2017.

Планирование затрат на производство и реализацию продукции — одно из основных направлений планирования работы предприятия в целом. Наличие нормативных показателей и оперативный контроль и анализ возникающих по факту отклонений позволяют создать эффективную модель управления производством и продажами продукции. Об основных подходах к планированию производственных затрат расскажет наш материал.

Два основных подхода к планированию затрат

В планировании затрат на производство и реализацию продукции первостепенное значение имеет классификация затрат:

- на переменные (или прямые) — размер которых зависит от объема выпуска продукции и, соответственно, от объема реализуемой выпущенной продукции. В качестве примеров можно привести:

- сырье и материалы, входящие в состав конкретного вида продукции;

- заработную плату производственного персонала;

- постоянные (или косвенные) — размер которых условно является одинаковым при варьирующих объемах производства. Примерами постоянных затрат могут служить:

- арендные и лизинговые платежи за производственное оборудование и помещения;

- некоторые включаемые в себестоимость налоги, например налог на имущество;

- расходы на содержание управленческого персонала.

ОБРАТИТЕ ВНИМАНИЕ! Условно постоянные расходы часто распределяются на себестоимость готовой продукции. При этом возникает зависимость: чем больше объем выпуска, тем меньше доля косвенных расходов в себестоимости продукции. Тем выше будет показатель прибыли предприятия, получающийся по бухгалтерским записям.

Ознакомиться с примером отраслевой схемы классификации затрат на постоянные и переменные вы можете в специальном материале, доступном в системе «КонсультантПлюс». Получите бесплатный пробный доступ к нему.

Из приведенной выше взаимосвязи возникают предпосылки для выделения двух методов планирования затрат— по принципу маневрирования величинами постоянных расходов:

- метод прямых затрат (или метод «директ-костинг») —учитывающий в составе производственной себестоимости только переменные затраты (при этом косвенные издержки относятся сразу на финрезультаты, без распределения);

- метод полных затрат — заключающийся в суммировании в себестоимости продукции всех произведенных затрат.

Нюансы метода неполных (прямых) затрат

Плюсы метода

Учет только прямых затрат позволяет проводить оперативный анализ и планирование по направлениям:

- зависимости себестоимости от объема производства;

- зависимости маржинального дохода от объема производства и влияния маржи на итоговую прибыль компании (маржинальный доход или просто маржа — специфический показатель для метода неполных затрат — представляет собой разницу между валовой выручкой от продаж продукции и прямыми затратами на ее производство);

- выявления зависимости между итоговой величиной прибыли и размером прямых или косвенных расходов во взаимосвязи с установленными продажными ценами и ассортиментом;

- определения точки безубыточности производственных проектов;

- определения максимально возможных затрат на производство при заданной величине рентабельности.

Резюмируя, можно сказать, что метод неполных затрат дает обширную информацию для принятия управленческих решений. В том числе позволяет эффективно управлять ценовой и ассортиментной политикой, а так же объемами выпуска различных групп продукции.

Минусы метода

Основным минусом является трудность в правильной классификации затрат на переменные и постоянные применительно к конкретному предприятию. На практике это бывает достаточно сложно выполнить. Например, такой вид затрат, как расходы на электроэнергию:

- с одной стороны, при изменении объемов производства почти всегда будет изменяться и итоговое количество потребляемой энергии — то есть по этому критерию такие затраты нужно относить к переменным;

- с другой стороны, электричество может тратиться на освещение и обогрев производственных помещений, на работу электронно-измерительного оборудования и т.д. — то есть потребляемый на эти цели объем энергии не особенно зависит от того, какой объем продукции в данный момент выпускается в этих помещениях, и расходы на эту электроэнергию логичнее было бы классифицировать как постоянные.

Еще одним минусом метода прямых затрат принято считать более сложную организацию учета. Зачастую применение метода ведет к параллельному существованию финансовой и управленческой бухгалтерии (т.е. ведет к росту затрат на содержание бухгалтерского аппарата). Кроме того, даже если разделения на финансовый учет и управленку нет — подготовка отчета о финрезультатах за период все равно проходит в несколько этапов (калькуляция прямых издержек, калькуляция и списание косвенных издержек, классификация и отнесение на финрезультат иных расходов, которые учитываются отдельно, и т. д.).

В отношении прямых и косвенных затрат осуществляется в установленном порядке налоговый учет. Узнать больше о его специфике в данном направлении вы можете в специальном материале от экспертов «КонсультантПлюс». Получите бесплатный пробный доступ к нему прямо сейчас.

Нюансы метода полных затрат

Плюсы метода

- Возможность определять, как с ростом объема выпуска продукции уменьшается доля постоянных издержек в себестоимости.

- Возможность управлять показателем косвенных издержек за счет маневрирования объемами выпуска и, как следствие, возможность влиять на показатель прибыли, который отразится в отчетности.

- Метод полных затрат при применении на практике застраховывает от ситуации, когда отпускные цены в итоге не покрывают всех издержек на выпуск продукции (что иногда случается при незапланированном росте постоянных затрат при применении «директ-костинга»).

Минусы метода

В противоположность методу прямых затрат метод полного включения издержек в себестоимость может негативно повлиять на принятые на его основе управленческие решения.

Пример

Предприятие производит основную продукцию А. Дополнительно решено наладить выпуск продукции В, которая примерно сопоставима по характеристикам с продукцией А. При этом при планировании и внесении дополнений в учетную политику сформировался такой порядок распределения накладных и управленческих расходов, что большая их часть стала относиться к продукции В.

ВАЖНО! Методику распределения постоянных расходов предприятие определяет самостоятельно и фиксирует в учетной политике.

В результате была искусственно создана ситуация:

Себестоимость единицы А = 1000 (прямые издержки) + 300 (косвенные издержки) = 1300.

Предприятие применяет наценку 50%. То есть отпускная цена единицы А = 1300 × 1,5=1 950.

Себестоимость единицы В = 900 (прямые издержки) + 600 (косвенные издержки) = 1500.

Отпускная цена единицы В = 2250.

Таким образом, в результате неверно выбранного способа распределения издержек по видам продукции вместо рабочей альтернативы продукту А получили продукт, сходный по характеристикам, но на 300 рублей дороже. Будут ли покупать такой продукт? Маловероятно. Скорее всего, вся работа по выпуску продукта В принесет предприятию только убытки.

Приведенный пример также демонстрирует второй негативный аспект метода полных затрат — сложность эффективного ценообразования. В данном случае многоэтапным будет как раз установление отпускной цены. Таким образом, чтобы не попасть впросак с товаром В, менеджерам предприятия следовало произвести все расчеты по распределению издержек на себестоимость и по определению наценки до того, как продукция В оказалась фактически внедрена в производство.

Классификация затрат — одна из ключевых составляющих бухгалтерского учета. Подробнее о ее роли читайте здесь.

Итоги

Планированию затрат на производство и реализацию продукции всегда предшествует выбор основного метода планирования. Обе методики, традиционно применяемые в производственно-сбытовом менеджменте, имеют как свои плюсы, так и свои минусы. Определение подходящего метода и его корректное применение — это субъективный экспертный выбор менеджмента предприятия.

Еще о классификациях затрат с позиций управления читайте в статье «Классификация затрат в управленческом учете (нюансы)».

Подробнее про переменные и постоянные затраты смотрите в материале «Какие затраты включает цеховая себестоимость продукции».

В условиях нестабильности и постоянно меняющихся тенденций в развитии экономики особую актуальность приобретает поиск новых конкурентных преимуществ, например, путей сокращения издержек производства, повышения рентабельности продаж и спроса, снижения цен продажи, усиления внимания со стороны покупателей и т.п.

В решении этих задач не последнюю роль играет качественный расчет себестоимости продукции. Об оптимальных вариантах ее расчета, а также об автоматизированных программных инструментах для такого расчета, и будет рассказано в этой статье.

Себестоимость – это сумма затрат, то есть ресурсов (материалы, сырье, полуфабрикаты, энергия, работа наемных сотрудников), которые тратит производитель в ходе производства продукции и доведения ее до потребителя, но выраженных непосредственно в денежной форме.

Расчет себестоимости поможет в таких процессах, как:

- оценка рентабельности;

- обоснование ценообразования (опт, розница);

- оценка эффективности использования производственных ресурсов;

- расчет потенциальной прибыли предприятия.

Расчет себестоимости можно реализовать:

- одним этапом, когда изначально рассчитывают затраты на единицу продукции;

Выбор способа расчета себестоимости зависит, прежде всего, от интересующего нас вида себестоимости:

- Плановая, она же нормативная. Вычисляется на базе норм потребления ресурсов (сырье, материалы, работы и т.д.), заранее заданных для производства каждой единицы продукции;

- Фактическая себестоимость. Вычисляется по аналогии с плановой, но уже представляет собой сумму фактически понесенных затрат предприятия на производство на конец отчетного периода. Если фактический показатель не совпадает с плановым, проводится их сравнительный анализ, чтобы выявить причины расхождения;

- Сметная себестоимость – вычисляется по разовым заказам и изделиям, будучи вариацией нормативной себестоимости.

Чтобы корректно рассчитать каждый вид, следует правильно классифицировать затраты.

Классификация статей производственных затрат

Поэлементная классификация. Сгруппированные по этому принципу, затраты подразделяются на:

- Материальные затраты (без учета возвратных отходов) – здесь речь идет о закупаемых вспомогательных компонентах, электроэнергии, топливе и др.

- Заработная плата персонала.

- Соцвыплаты. Рассчитываются в процентах от ФОТ, исходя из заданных нормативов (размер варьируется в соответствии с актуальным законодательством). К ним относятся отчисления в ПФ, ФСС, ФЗ и ФОМС.

- Амортизация основных фондов – общий объем всех соответствующих отчислений за необходимый период.

- Прочие затраты – к этой категории относятся рекламные расходы, выплаты дивидендов, процентов по кредитам, представительские и командировочные расходы и т.д.

Поэлементная классификация позволяет:

- составить смету затрат;

- рассчитать требуемый объем оборотных средств;

- обосновать капиталовложения;

- разработать меры, позволяющие снизить себестоимость.

Методика имеет недостаток: предоставляемая информация не позволяет полноценно планировать производство и находить возможности снижать его себестоимость. Для этих целей понадобятся сведения уже и о размере затрат, и о взаимосвязи размера затрат с местами, где они возникают.

Бесплатная консультация эксперта по расчету себестоимости в 1С

Целям и потребностям производства в большей мере отвечает калькуляционная классификация, так как затраты группируются по тому же принципу, что и список статей калькуляции. Ниже представлен стандартный пример подобной классификации, которая широко используется в производстве из-за относительной простоты и наглядности:

- Сырье (без учета возвратных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата сотрудников производства

- Налоги и взносы от заработной платы

- Расходы на модернизацию и развитие имеющихся мощностей

- ОХР

- ОПР

- Порчи, недостачи, брак

- Другие расходы на производство

- Расходы внепроизводственного вида

Себестоимость выпуска – совокупность всех прямых затрат (материальных и нематериальных), списанных непосредственно на выпуск. В примере это затраты из пунктов 1-10. В зависимости от перечня затрат, подлежащих учету, это понятие можно расширить и разделить на:

- Цеховую себестоимость совокупность всех расходов подразделения/цеха, израсходованных непосредственно на выпуск;

- Производственную – сумму цеховых и общих затрат предприятия;

- Полную – получается суммированием производственных и коммерческих, не связных с производственной деятельностью компании (логистика, сбыт), затрат. В примере это п.1-11. Этот вид формируют с разбивкой по статьям калькуляции. В основе этого перечня лежит законодательно утвержденный стандартный реестр статей затрат.

Расчет себестоимости и цены

Цена производства – это цена, на основе которой вычисляются показатели прибыльности. Она вычисляется двумя основными способами:

- Исходя из полной себестоимости

Цена производства=Полная себестоимость+Наценка, где Наценка рассчитывается как определенный процент от полной себестоимости.

-

Исходя из анализа цен, установленных рынком

Цена производства=Цена реализации-НДС

Наценка=Цена производства-Полная себестоимость

%Наценки=Наценка/Полная себестоимость

Сумма без НДС=Сумма с НДС/(1+%НДС)

Приведем пример:

Полная себестоимость: 2000 р.

Цена реализации: 4000 р.

НДС: 20%

Формула расчета:

Цена производства = 4000/(1+0,2) = 3,333.33

Наценка = 4000 — 3333,33 = 666,67

% Наценки = 666,67/3333,33 = 20%

Методы расчета затрат

На практике чаще всего применяют четыре методики, в каждой из которых используется свой способ отнесения затрат, который определяется спецификой производства.

Нормативный метод применяется, когда производство носит мелкосерийный, серийный или массовый характер. Основной принцип – предварительный расчет нормативов для каждой статьи затрат. Если обнаруживаются расхождения между плановыми затратами и фактическими, то причины их появления отслеживаются и подвергаются анализу. Метод применяется к строго соблюдаемым технологиям производства, исполнения работ или услуг.

Позаказный метод полезен для производств «под заказ» и при выпуске небольших партий продукции, состоящих из определенного количества итоговых изделий.

Каждый заказ получает уникальный номер (код), являясь объектом учета и расчета себестоимости, благодаря чему становится возможным вычисление производственных трат на каждый отдельно взятый объект расчета.

Область применения попередельного метода – производство, происходящее по этапам, когда исходное сырье либо проходит через несколько переделов, либо из одного вида сырья на выходе получается несколько разных типов товаров. В рамках данной методики существует два варианта расчета себестоимости:

- Полуфабрикатный. Отдельно рассчитывается себестоимость каждой переделки, а себестоимость промежуточных результатов переделов подсчитывается нарастающим итогом. Результат – мы получаем суммарную себестоимость и предшествовавшего передела, и соответствующих затрат.

Итогом вычислений является себестоимость завершительного передела, которая и трактуется как себестоимость готовой продукции. Простейшим примером здесь служит производство деталей из стальных листов с дальнейшей сборкой их в готовое изделие. Каждая деталь уже выступает как готовое изделие, но может выступать в качестве полуфабриката, из которого потом возможно будет выпустить более сложный продукт. - Бесполуфабрикатный вариант подразумевает учет производственных издержек для каждой отдельно взятой переделки, тогда как предшествующие не принимаются во внимание. Себестоимость выпущенного товара вычисляется нахождением итоговой суммы всех затрат по всем этапам производства.

Попроцессный метод используется в потоковом производстве с непрерывным циклом и разделением на множество этапов, выполняемых в определенном порядке, чтобы изделие приобрело окончательный вид. Примером здесь может стать химическая отрасль, нефтепереработка и т.д.

Если использовать калькулирование себестоимости затрат с использованием Директ-костинг, все траты, кроме ОХР, относят на выпуск продукции, и закрывают непосредственно на 90 счет (финансовый результат). То есть в расчете себестоимости выпуска учитываются только прямые затраты.

Классификация затрат

Поскольку мы упомянули прямые затраты, стоит рассмотреть, как в расчете себестоимости классифицируются затраты:

- Прямые затраты – это ресурсы, напрямую расходуемые на производство определенного товара. К примеру, материалы и комплектующие, которые, будучи прямо включенными в выпуск, в полном объеме распределяются на конкретную продукцию при выполнении расчета себестоимости.

- Косвенные затраты не имеют непосредственного отношения к выпуску конкретного продукта, но необходимы, чтобы поддерживать выполнение конкретного процесса или работу предприятия. Пример – стоимость электроэнергии. При расчете себестоимости она учитывается либо по системе директ-костинг, либо полной себестоимости.

Стоит отметить, что нередко определяющим фактором отнесения расходов к прямым или косвенным выступает конкретный производственный процесс. Причина этого – необходимость соблюдения нормативов, чтобы вести учет и контроль прямых расходов. Кроме того, на разработку, измерение и контроль расходуется такой ресурс, как время сотрудников.

Иногда некоторые производственные издержки целесообразнее квалифицировать как косвенные затраты, если в структуре себестоимости они занимают небольшую долю, но вместе с этим создают сложности для учета и нормирования, например, электричество.

Прямые траты можно назвать переменными, если они изменяются вместе с объемом выпуска (а размер косвенных особо не варьируется).

Точка безубыточности – это соотношение затрат (переменных и постоянных) с ценой продукции, которое дает представление о том, какой уровень продаж обеспечит выручку, минимально достаточную для компенсации затрат с нулевой прибылью.

Стоит отметить, что смешивать понятия прямых, постоянных и косвенных затрат неверно. Наглядным примером может служить переналадка оборудования с целью его адаптации под выпуск нового продукта, когда затраты могут одновременно квалифицироваться и как прямые, и как постоянные.

Автоматизированные инструменты расчета

В 1С:ERP предусмотрен расчет в разрезе направлений деятельности и подразделений, которые выступают центрами затрат, которые, в свою очередь, делятся на:

- Номенклатурные – обычно материальные затраты в суммовом и количественном выражении (вид номенклатуры товара или работы). В большинстве случаев прямые.

- Постатейные – прочие виды расходов, которые, по сути, являются нематериальными и имеют суммовое выражение. Могут быть и прямыми, и косвенными (вид номенклатуры – услуги).

На нашем сайте можно получить также и более подробную инструкцию о расчете себестоимости в 1С.

Путь настройки учета себестоимости для этих видов в 1С:ERP различается.

Распределение первого вида затрат в разрезе подразделений происходит посредством их отнесения на производство. Нормативы распределения задаются в ресурсных спецификациях или маршрутных картах. Также указываются варианты распределения затрат на изделия.

Когда по итогу месяца были выявлены отклонения планового выпуска от фактического, разнесение отклонений производится документом «Распределение материалов и работ на себестоимость продукции», где можно указать назначение и правила отнесения затрат относительно партий выпуска. Здесь же поддерживается возможность списание материалов на расходы (перевод номенклатурных затрат в постатейные).

Работа с постатейными затратами в системе требует настройки статей расходов. Возможности настроек распределения зависят от выбранного типа расходов.

Для каждого типа расходов предопределен свой набор направлений разнесения.

Автоматизация расчета себестоимости на базе 1С:ERP

Для каждого варианта предопределен набор правил для распределения расходов.

Например, для типа «Производственные расходы» с распределением на себестоимость есть возможность произвести распределение как по заданным коэффициентам в разрезе партий относительно базы для разнесения, так и указать список статей, на которые необходимо перераспределить текущую статью.

Правила для распределения в разрезе направлений деятельности можно задать только при выборе варианта на «Списать финансовый результат», либо при варианте «Распределить на статьи в объеме».

Если по итогу фактического исполнения операций в системе появились статьи, по которым выполнить распределение невозможно (не заданы правила, нет базы к распределению и пр.), то распределение производится документом «Распределение расходов». В документе можно уточнить правила распределения, например, указать процент НЗП, правило распределения и пр.

Система расчета себестоимости и распределения расходов программного продукта 1С:ERP имеет ряд ограничений. Например:

- Практически не автоматизирован процесс учета себестоимости по договорам длительного цикла. Конечно, возможность отражения данных операций в системе существует, но в основном она реализована с помощью документов учета прочих операций и в ручном режиме.

- Также, при всей гибкости настройки распределения статей расходов, нет возможности распределения затрат «Статью в статью», что требует создание дублированных статей и, соответственно, приводит к «раздуванию» справочника статей расходов.

- В системе ограничены возможности по распределению в разрезе направлений деятельности на затратные счета.

В 1С:Управление холдингом механизм учета себестоимости основан на принципах работы 1С:Бухгалтерия. Он подразумевают, что в рамках финансового учета сначала задается перечень прямых расходов в разрезе подразделений, организаций и статей затрат. Подробно расчет себестоимости в 1С:Бухгалтерии представлен также на нашем сайте. Для них также есть возможность указать счета учета. Согласно этим настройкам и происходит учет себестоимости.

Остальные примеры расчета себестоимости – учет общехозяйственных расходов, параметры расчета себестоимости выпуска и методы распределения косвенных расходов – задаются в учетной политике организации.

Удобный расчет себестоимости в 1С:Управление холдингом

Несмотря на то, что в 1С:УХ более простой и гибкий, при выборе системы учета нужно ориентироваться не только на это. Решение 1С:ERP подходит для предприятий производственной сферы, в отличие от 1С:Управление холдингом, которое разрабатывалось под автоматизацию корпоративных финансов.

Комплексные программные решения семейства 1С 8.3 предоставляют пользователю обширный и гибкий инструментарий для расчета затрат, себестоимости, снабженный богатым арсеналом настроек, позволяющих адаптировать его в процессе проекта внедрения к специфике работы любой крупной компании или предприятия.

Об оптимальных вариантах расчета, а также о программных продуктах, которые помогут вам рассчитать себестоимость читайте в статье экспертов assino.

Типы себестоимости

Не существует единой классификации себестоимости. Однако, если за основание классификации взять данные, используемые для расчёта, то себестоимость принято делить на плановую, фактическую и сметную.

Плановая себестоимость – ориентировочная стоимость услуг, материала и сырья – ресурсов, которые будут затрачены на производство товара в будущем. Может рассчитываться на любой период.

Фактическая себестоимость – сумма фактических расходов, уже затраченных на производство. Возможна ситуация, когда фактическая и плановая себестоимость не совпадают. Для выявления причин расхождения нужно проводить сравнительный экономический анализ.

Сметная себестоимость – вариант плановой себестоимости, при котором рассчитываются расходы на конкретную продукцию или заказ.

Для правильного расчёта себестоимости продукции нужно произвести классификацию затрат.

Классификация статей затрат

Классифицировать затраты можно с учетом вида расходов – по элементам затрат или по статьям калькуляции.

Поэлементная классификация

Группировка по этому типу предполагает разделение затрат на:

-

Затраты на оплату труда.

-

Материальные затраты. Сюда могут входить материалы, сырье, топливо, электричество или другая энергия на производственные цели.

-

Социальные взносы. Это отчисления в различные социальные фонды: ТФОМС, ПФР, ФСС и др.

-

Амортизация основных средств. Это объем амортизационных отчислений на восстановление амортизационных фондов за конкретный период.

-

Прочие прямые затраты – все остальные расходы, которые напрямую относятся к производству продукции.

Классификация по элементам позволяет

-

Рассчитать структуру затрат и сформировать смету затрат.

-

Обосновать капитальные вложения.

-

Спланировать объем оборотных средств.

-

Разработать комплекс мер для снижения себестоимости.

Существенный минус этого метода заключается в том, что с его помощью можно лишь выявить объем расходов, но для полноценного планирования производства, а также для фактического снижения себестоимости продукции нужно также установить взаимосвязь расходов и мест их возникновения.

Более информативным методом является расчет затрат по статьям калькуляции.

Калькуляционная классификация

В отличие от поэлементной классификации калькуляционная отражает именно места возникновения затрат по статьям калькуляции.

Расходы сгруппированы так же, как и список статей калькуляции. Это позволяет комплексно планировать производство и производить расчет себестоимости единицы продукции.

При составлении списка статей калькуляции учитывается характер и структура производства.

В качестве примера мы рассмотрим список статей расходов, который широко применяется в производственных предприятиях:

-

Материалы и сырье (за вычетом отходов).

-

Закупленные изделия/услуги или полуфабрикаты от поставщиков.

-

Оплата труда работникам производства.

-

Отчисления в социальные фонды и налоги.

-

Топливо и энергия.

-

Расходы на модернизацию оборудования и развитие имеющихся мощностей.

-

ОХР (общехозяйственные расходы).

-

ОПР (общепроизводственные расходы).

-

Потери от брака и недостачи.

-

Другие производственные расходы.

-

Расходы вне производства.

Затраты по всем 11 статьям составляют полную себестоимость, подразумевающую также коммерческие расходы: транспортные затраты и сбыт продукции.

Формула расчета себестоимости

На примере покажем, как посчитать себестоимость продукции при помощи формулы.

Себестоимость = Стоимость производства изделия + расходы на его реализацию.

Более сложная формула расчёта себестоимости предоставляет более точные данные и позволяет оценить реальную стоимость производства товаров.

ПС = С + Э + А + ЗП + ОЗП + СбР + ПР,

где:

-

С – сырье;

-

Э – энергоносители;

-

А – амортизация;

-

ЗП – заработная плата;

-

ОЗП – отчисления от з/п;

-

СбР – сбытовые расходы;

-

ПР – прочие расходы.

Для примеравозьмем предприятие, которое занимается выпуском хлебной продукции. Рассмотрим, какие расходы могут быть на производство партии хлеба в количестве 100 000 штук:

-

Сырье и материалы – 1 392 682 руб.

-

Электроэнергия на технологические цели – 28 000 руб.

-

Вода на технологические цели – 46 800 руб.

-

Затраты на оплату труда – 137 485 руб.

-

Отчисления от заработной платы – 41 246 руб.

-

Амортизация – 32 172 руб.

-

Прочие расходы – 15 850 руб.

-

Сбытовые расходы – 34 118 руб.

Тогда себестоимость всей партии хлеба составит:

1 392 682 + 28 000 + 46 800 + 137 485 + 41 246 + 32 172 + 15 850 + 34 118 = 1 728 353

Расчёт себестоимости единицы продукции: 1 728 353 / 100 000 = 17,28 руб.

Теперь вы знаете как посчитать себестоимость продукции на производстве.

Кажется, что для этого достаточно калькулятора, листка бумаги и ручки. Однако это работает лишь в теории.

Промышленные производства обладают сложной структурой и множеством финансовых операций – без современных средств автоматизации тут не обойтись.

Как с помощью программ учета рассчитать себестоимость продукции

Рассчитать себестоимость продукции можно и в Excel, однако этот вариант подойдет лишь совсем небольшим предприятиям.

Для предприятий с большим объемом продукции фирма 1С разработала комплекс программных решений, с помощью которых легко провести расчеты как затрат, себестоимости, так и валовой прибыли, а самое главное – автоматизировать эти процессы.

1C:ERP

1С:ERP – современное программное решение для автоматизации средних и крупных предприятий различных отраслей. Этот комплекс особенно полезен для крупных предприятий с большим объемом продукции и сложными циклами производства.

С помощью 1C:ERP можно оценить как трудовые, материальные, так и денежные расходы.

В программе реализован расчет в разрезе подразделений и различных сфер деятельности – они выступают местами затрат.

Рассмотрим как в 1C:ERP можно рассчитать себестоимость продукции

Нужно учитывать, что до регламентных операций по закрытию месяца в отчете о себестоимости мы будем видеть только количественные показатели.

Также можно учитывать и по плановой цене, присутствует механизм предварительного ежедневного расчёта СС.

Для получения суммовых оценок необходимо рассчитать себестоимость.

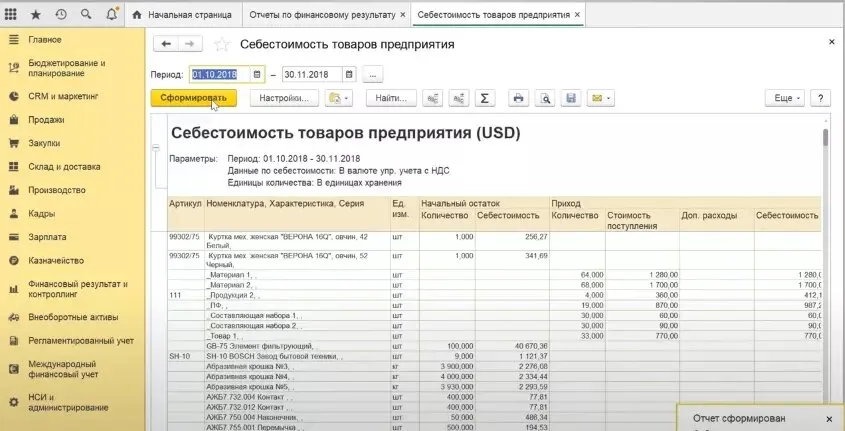

Этот расчет формируется автоматически при помощи документа «Расчет себестоимости товаров» (рис. 1).

Расчет себестоимости товаров производится по организации – в соответствии с методом оценки стоимости, который указан в ценовой политике организации.

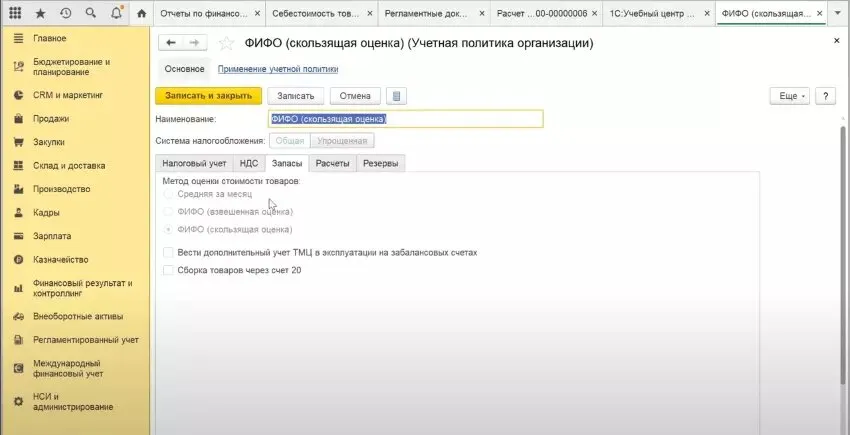

Себестоимость в программе можно рассчитать тремя методами (рис. 2):

-

средняя за месяц;

-

ФИФО (взвешенная оценка);

-

ФИФО (скользящая оценка).

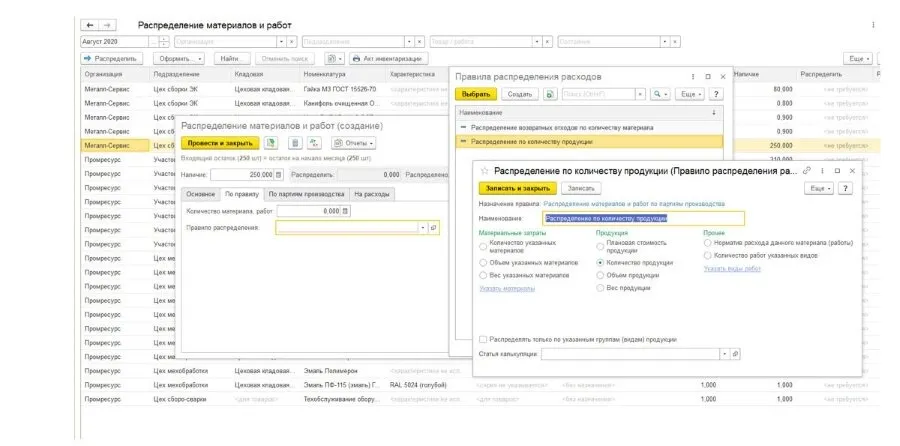

В документе «Распределение материалов и работ на себестоимость продукции» разносятся расхождения планового выпуска от фактического, а также здесь можно перевести номенклатурные затраты в постатейные – списать материалы на затраты (рис. 3).

Несмотря на комплексный подход в 1С:ERP при расчете себестоимости необходимо упомянуть определенные особенности: отсутствует функционал по распределению расходов «из статьи в статью».

Приходится создавать еще одну статью, что увеличивает справочник.

Внедрение программ 1С

Программные продукты от 1С обладают большим функционалом по расчету себестоимости, валовой прибыли, рентабельности и других экономических показателей.

Предприниматель будет владеть ситуацией и сможет не только грамотно планировать производство и закуп, но и улучшить финансовые показатели, в том числе за счет снижения себестоимости.

Кроме подбора самой программы важно также грамотное внедрение – лучше обращаться к профессионалам!