Прибыль – показатель конечного финансового результата работы фирмы, определяющаяся как разница между показателем выручки от продажи и себестоимостью продаж. Другими словами – это чистый доход предприятия, образованный по результатам его работы.

Виды планирования прибыли

Для эффективной работы предприятия важно правильно планировать прибыль и грамотно выбрать подходящий метод планирования. Более полный среди них – планирование в разрезе видов деятельности фирмы, поскольку исходя из полученных данных, проще определить мероприятия, направленные на максимизацию прибыли компании. Выделяются виды планирования:

Краткосрочное планирование:

- Месяц;

- Квартал;

- Полугодие;

- Год.

Долгосрочное планирование:

- Три года;

- Пять лет и т.п.

Существует и другая детализация планирования:

- Текущее планирование – сроком один год;

- Оперативное планирование – ограничено более короткими сроками – квартал, полугодие, месяц.

Долгосрочное планирование в настоящей экономической ситуации не имеет смысла, поскольку из-за нестабильности ситуации на рынке будет требовать постоянной корректировки или в итоге очень сильно отклонится от реалий

Поэтому мы рассмотрим более применимые к современным условиям методы оперативного планирования.

Метод прямого счета

Метод прямого счета определяет прибыль как разницу между планом выручки и полной себестоимостью по фактическим ценам.

Его целесообразно использовать по отдельным направлениям деятельности компании, а также фирмам:

- имеющим небольшой ассортимент продукции;

- когда известна отпускная цена;

- имеется плановая калькуляция себестоимости.

Пр(план) = Выр(план) – Себ(факт)

- Пр(план) – план прибыли по видам реализации продукции;

- Выр(план) – планируемая выручка в фактических ценах;

- Себ(факт) – себестоимость реализации планируемого периода.

Для более детального прогнозирования учитываются нереализованные остатки по формуле:

Пр(план) = Пр.(ОН) + Пр.(за период) — Пр.(ОК)

- Пр.(ОН) – остаток планируемой прибыли на нереализованную продукцию на начало периода планирования;

- Пр.(за период) – прибыль за период планирования;

- Пр.(ОК) – остаток планируемой прибыли на нереализованную продукцию на конец периода планирования.

Автоматизация финансового учета на базе 1С для полной прозрачности и увеличения прибыли

Метод взаимосвязи выручки, затрат и прибыли

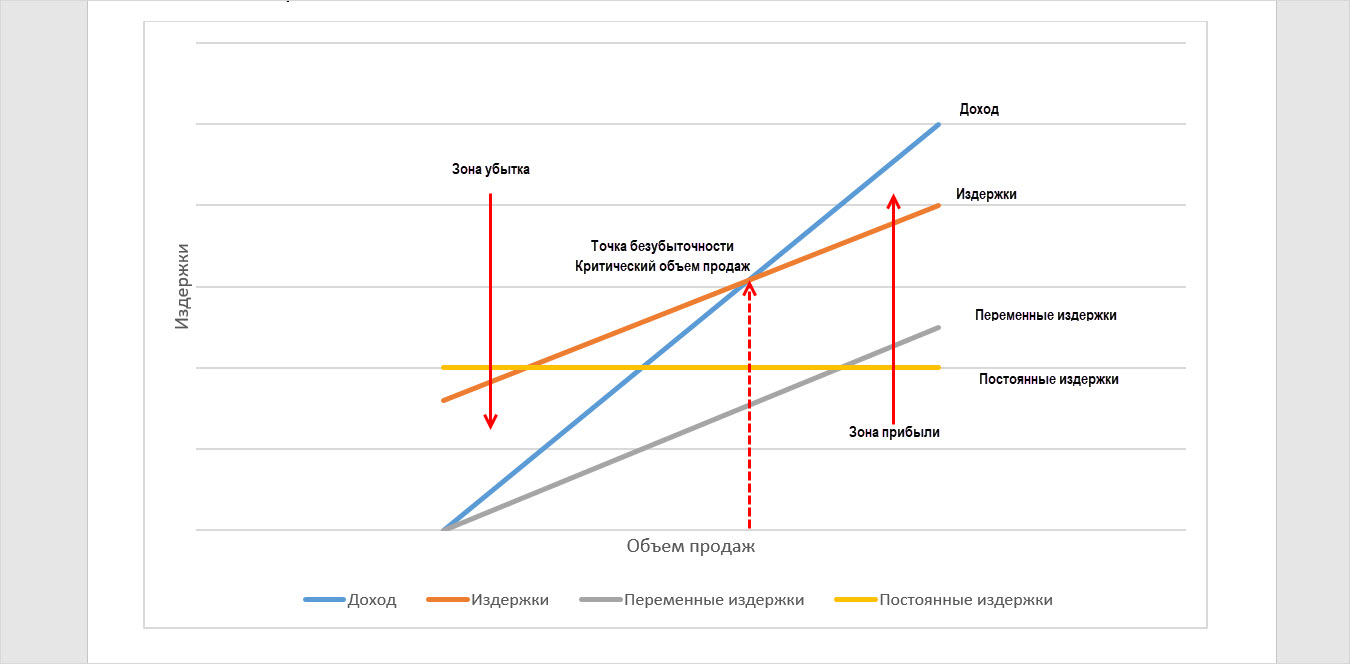

Метод взаимосвязи выручки, затрат и прибыли называют метод «директ-костинг». В его основе – деление затрат на переменные и постоянные, определение связи между объемом реализации и структурой затрат.

Для планирования прибыли строится вспомогательный график, который определяет точку безубыточности и определенный объем продаж, реализация которого позволит получить компании прибыль.

Аналитический метод

Аналитический метод планирования прибыли – многофакторный метод, позволяющий определить влияние каждого из факторов на результаты работы компании. Во внимание принимаются показатели прошлых периодов, производится анализ прибыли, ее доля в общем доходе фирмы и, исходя из планируемого изменения ее показателя, корректируется объем продаж (производства продукции).

Расчет аналитическим методом сложен, так как на показатель прибыли влияет множество факторов. Это и себестоимость продаж, размер постоянных и переменных затрат, и цена за единицу товара (продукции), планируемый объем производства(закупки) и продаж.

Такой анализ проводится по показателям компании в целом, без детализации по видам деятельности. Исключение составляют виды продаж по продукции, которую нельзя сравнить.

Этот метод планирования рекомендован при отсутствии детальной информации о количестве и себестоимости объекта реализации.

Учитывая факторы, приводящие к росту прибыли, производится корректировка показателей при планировании прибыли.

Этапы планирования прибыли организации

Рассмотрим примеры порядка планирования прибыли. Их последовательность напрямую зависит от выбранного метода планирования.

Наиболее используемый метод планирования – метод прямого счета.

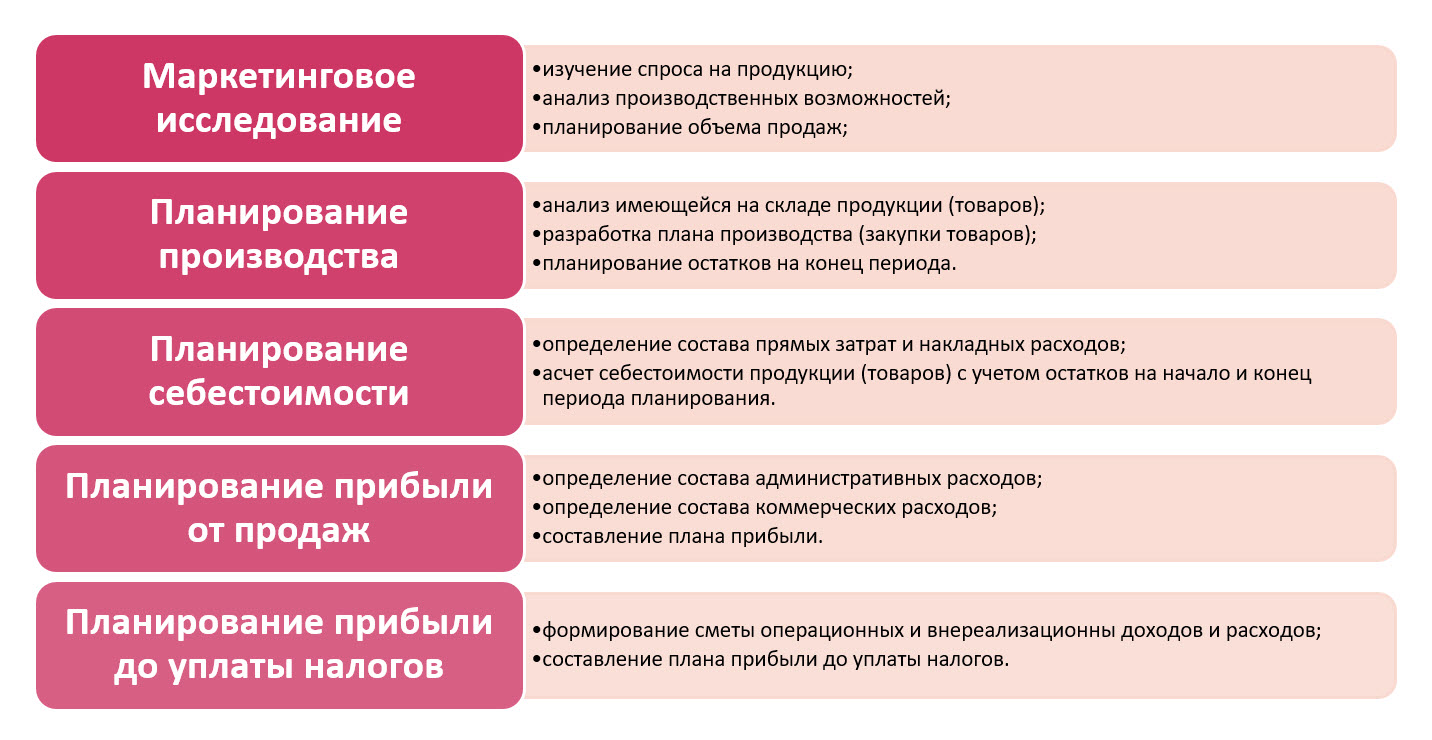

Выбрав метод прямого счета, планирование прибыли компании проходит по следующим этапам:

- Маркетинговое исследование включает:

- изучение спроса на продукцию;

- анализ производственных возможностей;

- планирование объема продаж.

- Планирование производства (закупки товаров), состоящее из:

- анализа имеющейся на складе продукции (товаров);

- разработка плана производства (закупки товаров);

- планирование остатков на конец периода.

- Планирование себестоимости, определяющее:

- состав прямых затрат и накладных расходов;

- себестоимость продукции (товаров) с учетом остатков на начало и конец периода планирования.

- Планирование прибыли от продаж, включающее формирование сметы:

- административных расходов;

- коммерческих расходов;

- составление плана прибыли.

- Планирование прибыли до уплаты налогов включает:

- формирование сметы операционных и внереализационных доходов и расходов;

- составление плана прибыли до уплаты налогов.

Как рассчитать прибыль – примеры

О чистой прибыли и ее расчете подробнее уже писали в статьях «Чистая прибыль в 1С» и «Как рассчитать чистую прибыль (формула расчета)».

Используя данные «Отчета о финансовых результатах», пользователь может получить данные, на основе которых определяется чистая прибыль предприятия.

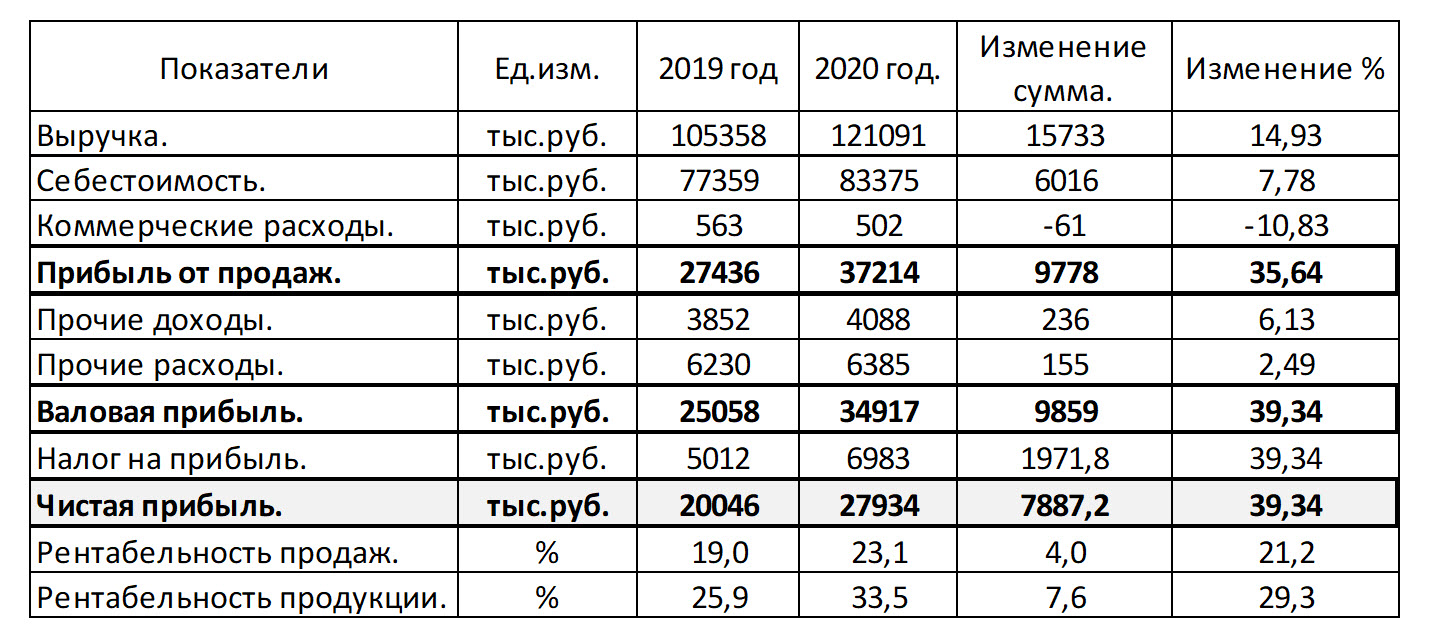

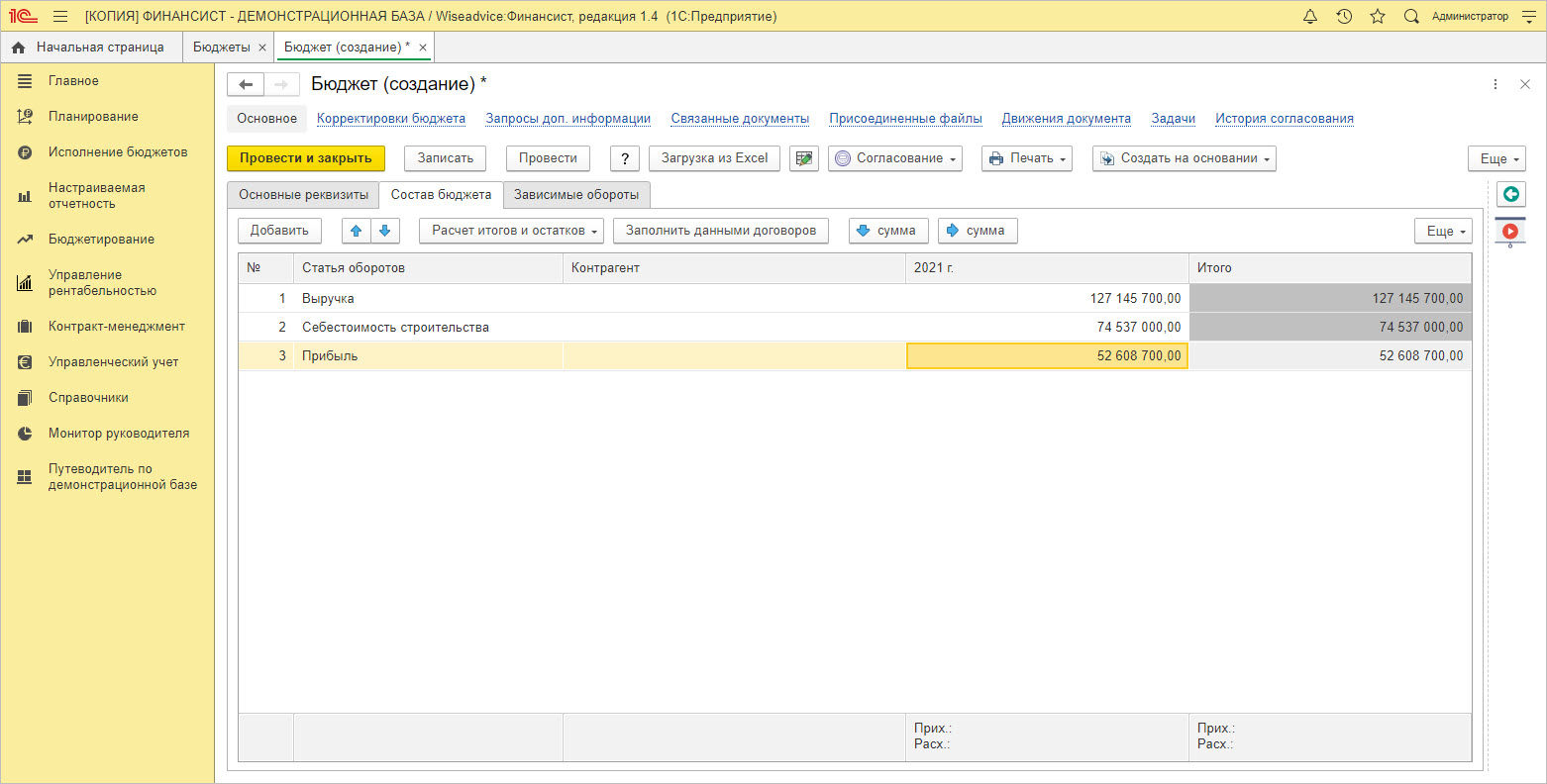

В таблице приведены показатели деятельности ООО «Адмирал». Фирма занимается строительными работами, возведением коттеджей и прочими сопутствующими работами.

Исходя из аналитических данных таблицы, заметим: прибыль от продаж ООО «Адмирал» увеличилась на 35,64%, что составляет 9.778 тыс. руб. по сравнению с предшествующим годом. На изменение показателя повлияло увеличение выручки от продаж на 14,93%, небольшое увеличение себестоимости (+7,78%) и снижение доли коммерческих расходов (-10,83%). Увеличение прочих доходов (+6,13%) и расходов (+2,49%), наряду с предыдущими показателями, привело к увеличению чистой прибыли на 39,34%, что в сумме составило 7.887 тыс. руб.

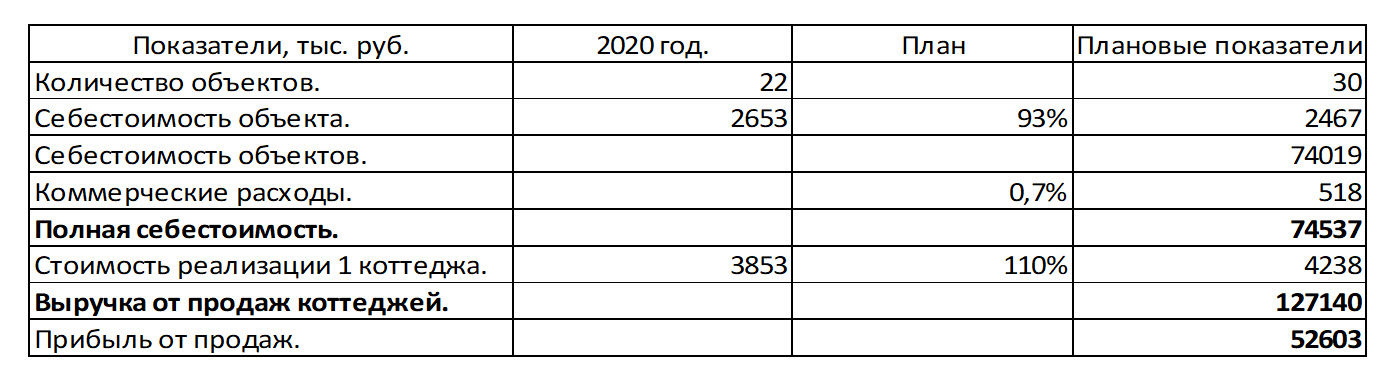

Выручка от строительства коттеджей занимает 70% от общего дохода фирмы. Рассмотрим пример планирования прибыли по направлению деятельности «Строительство коттеджей», на основе данных о количестве и стоимости, и реализации клиентам, а также себестоимости строительства согласно смете.

Стоимость коттеджа по стандартному проекту 3.852.900 руб. Себестоимость проекта – 2.652.860 руб. В 2020 году построено 22 коттеджа. Выручка от продажи коттеджей составила 84.763.800 руб., себестоимость – 58.362.920 руб.

В 2021 году планируется увеличить объем строительства до 30 коттеджей, при этом снизить себестоимость на 7%. При это коммерческие расходы планируются в размере 0,7% от себестоимости реализации объектов строительства.

Внесем в таблицу показатели для расчета плана прибыли.

Исходя из плана строительства и реализации, снижения себестоимости по плану составит 74.019 тыс. руб. Планируемые коммерческие расходы составят 518 тыс. руб. (74.019 * 0,7%)

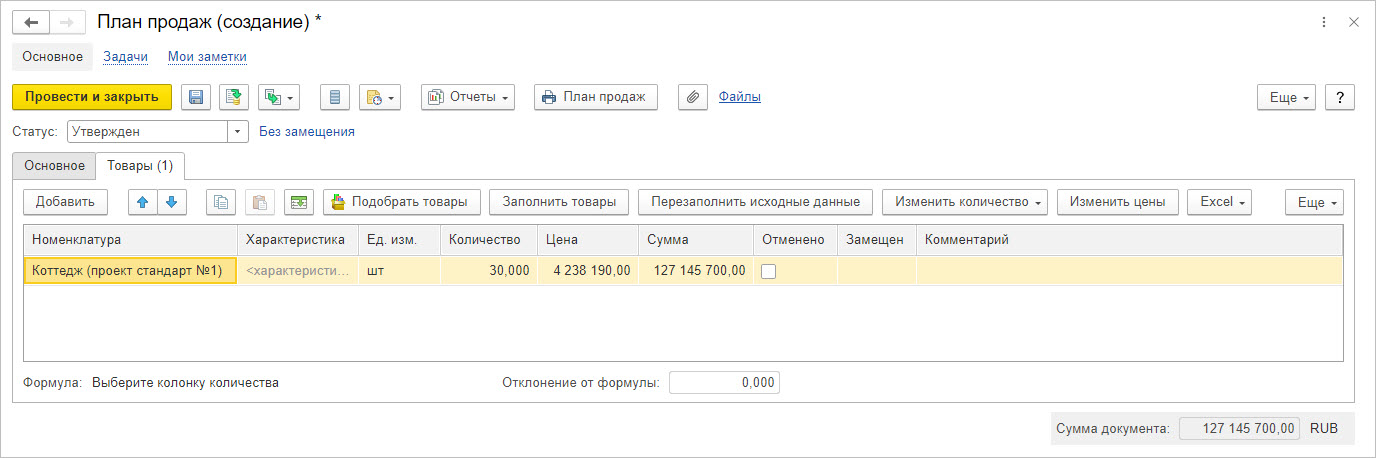

В 2021 году ООО «Адмирал» планирует повысить цену реализации коттеджей по стандартному проекту на 10%, до стоимости 4.238.190 руб. При плане продаж 30 коттеджей за год, общая плановая выручка составит 127.145.700 руб.

Исходя из плана показателей, прибыль компании ООО «Адмирал» в 2021 году от реализации коттеджей по стандартному проекту составит 52.603 тыс. руб.

Планирование в 1С:ERP 2

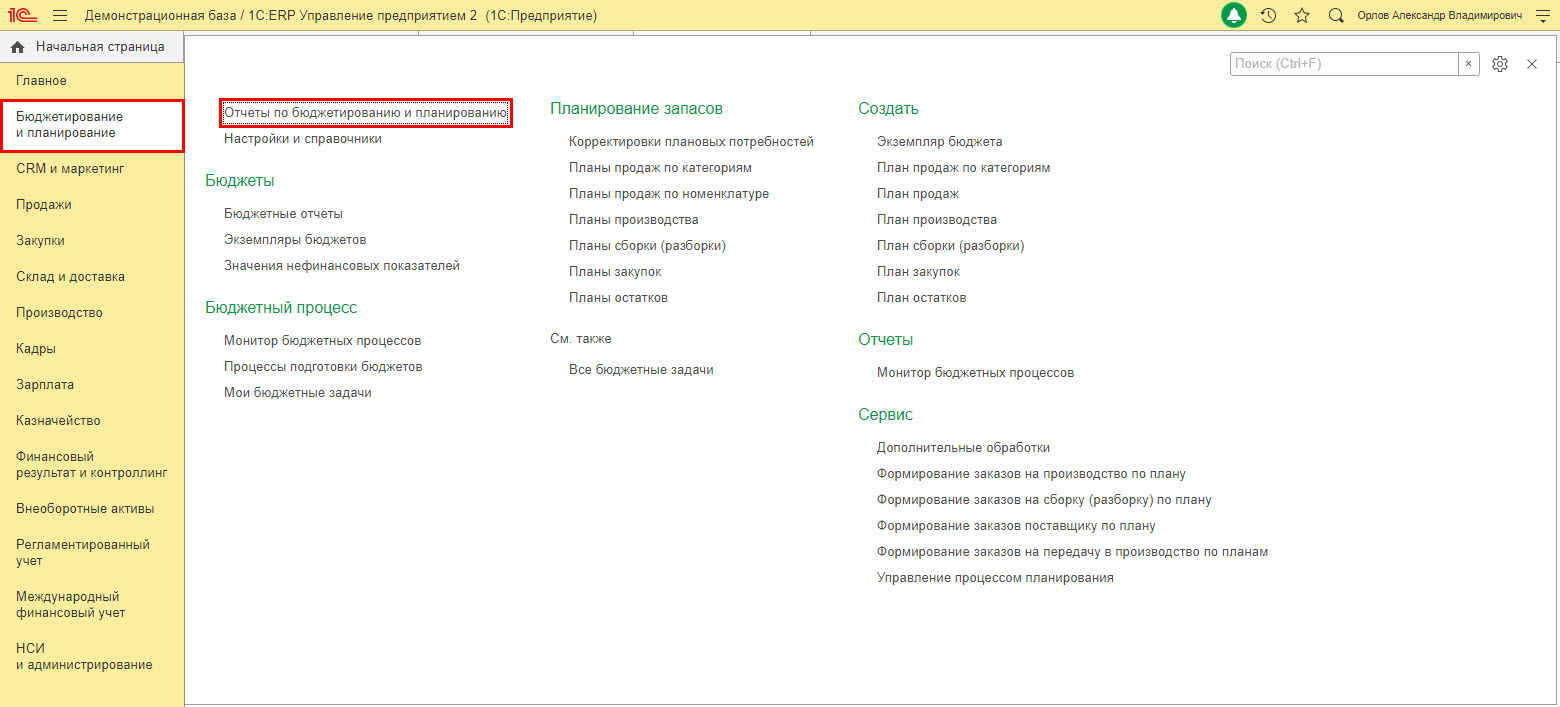

В программе 1С:ERP 2 инструменты планирования представлены в подсистеме «Бюджетирование и планирование».

Кроме планирования закупок, производства, в подсистеме есть возможность планировать продажи, как укрупненно, так и с детализацией по номенклатуре. Данная подсистема связана с другими подсистемами ERP, выстраивая фактическую деятельность в соответствии с планами. Цель подсистемы – сбалансированные планы для достижения фирмой максимального результата деятельности. Деятельность компании строится в соответствии с заданным планом и при необходимости планы корректируются.

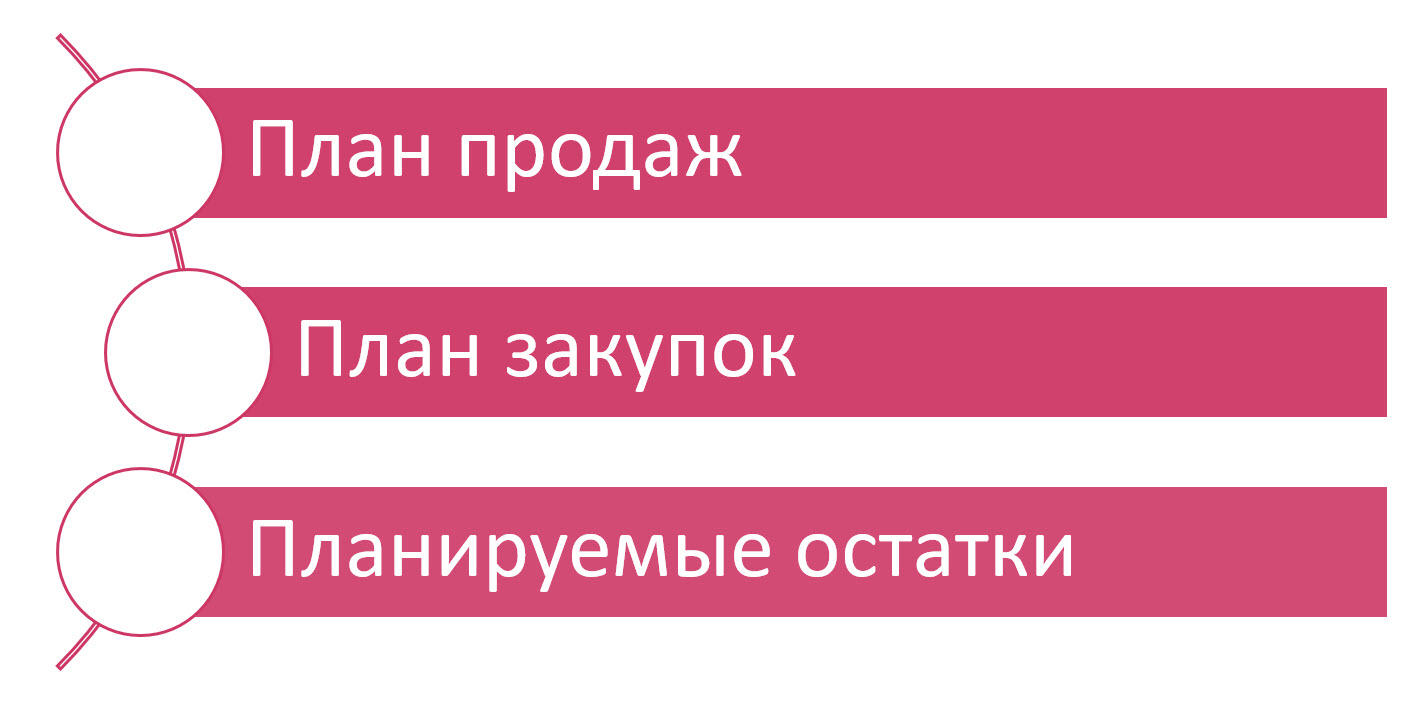

ООО «Адмирал» использует обеспечивающую схему: формируется план продаж с учетом данных прошлых периодов, заполняется план закупок и фиксируются данные о планируемых остатках.

Настройка подсистемы «Бюджетирование и планирование» производится в разделе «НСИ и администрирование» — «Бюджетирование и планирование».

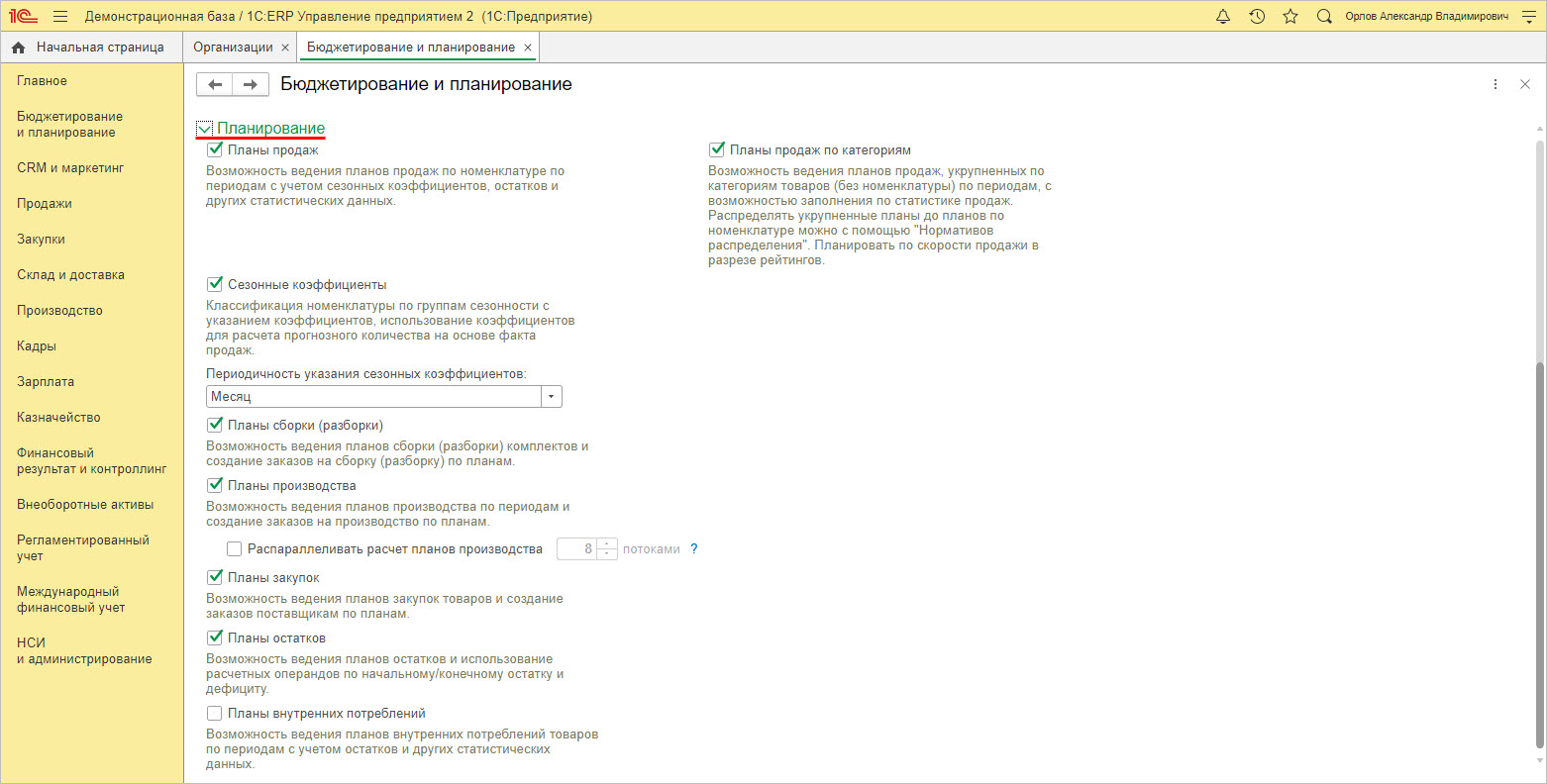

Для включения определенных видов планирования устанавливаются нужные галочки.

Для ведения плана продаж по номенклатуре устанавливается галочка «Планы продаж», а для ведения укрупненного планирования устанавливается галочка «Планы продаж по категориям».

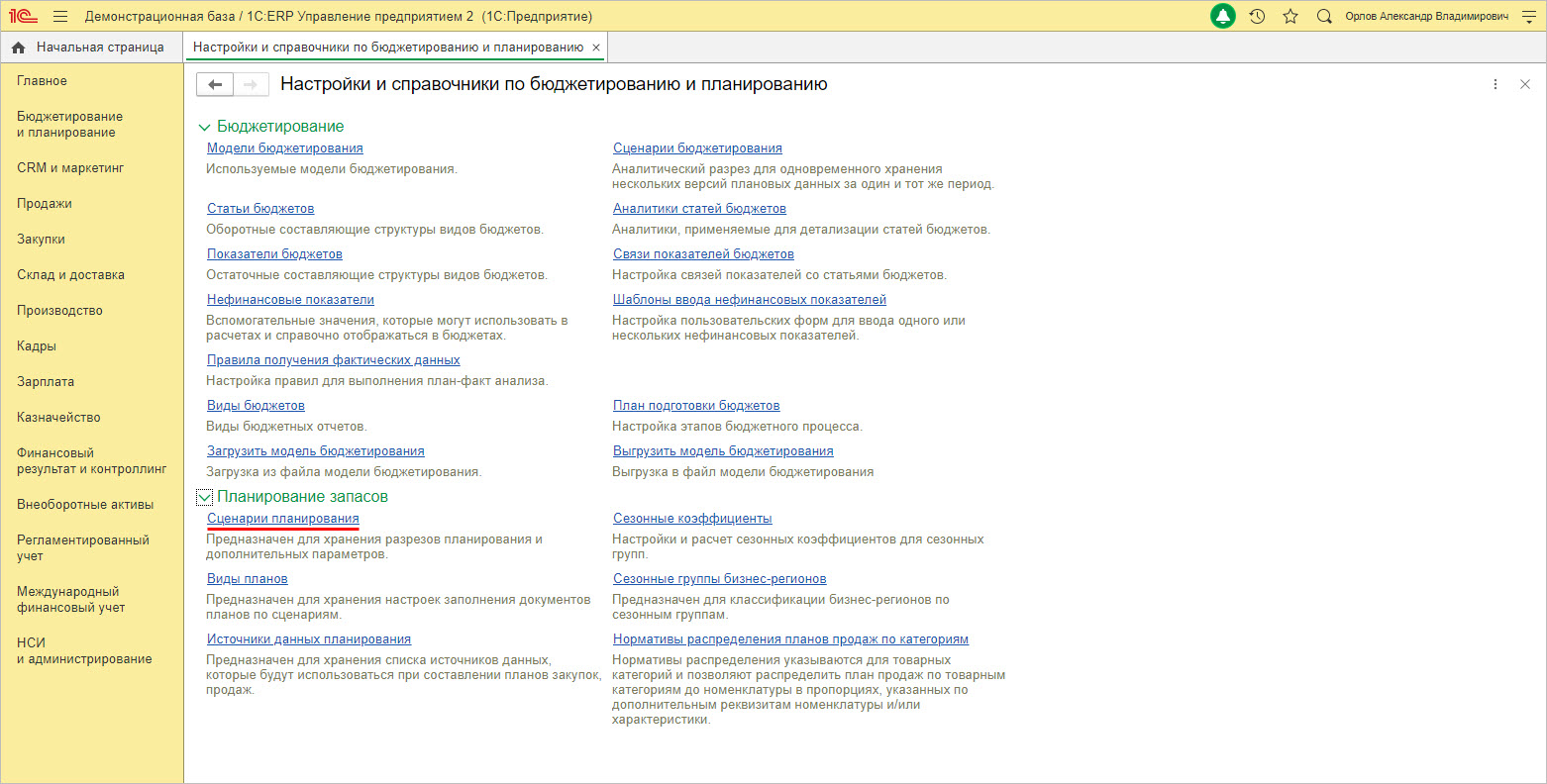

Для настройки планирования предназначен раздел «Настройки и справочники» подсистемы «Бюджетирование и планирование».

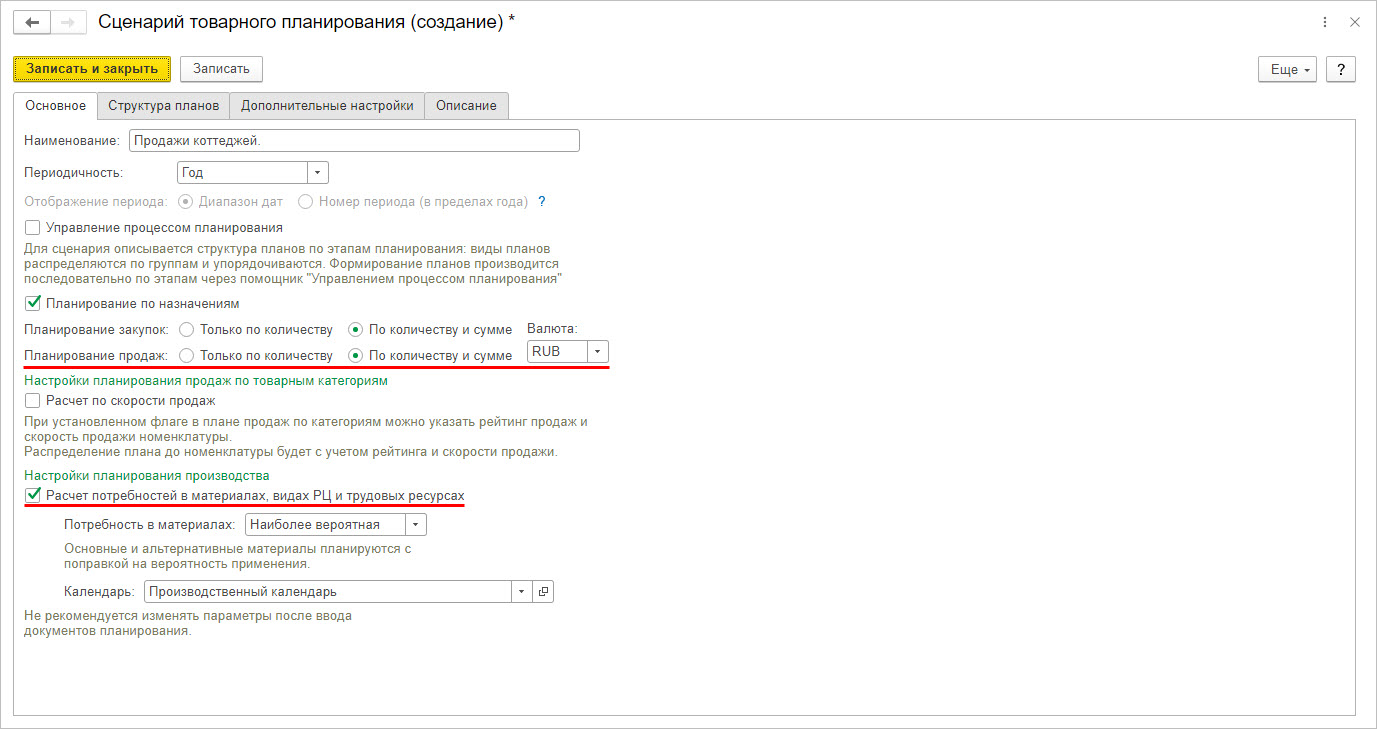

Пользователь задает сценарии планирования по одноименной гиперссылке.

При составлении сценария есть возможность задать планирование показателей не только в количественном, но и в суммовом выражении. Для расчета при планировании потребностей в материалах и трудовых ресурсах устанавливается одноименная галочка в настройках планирования производства.

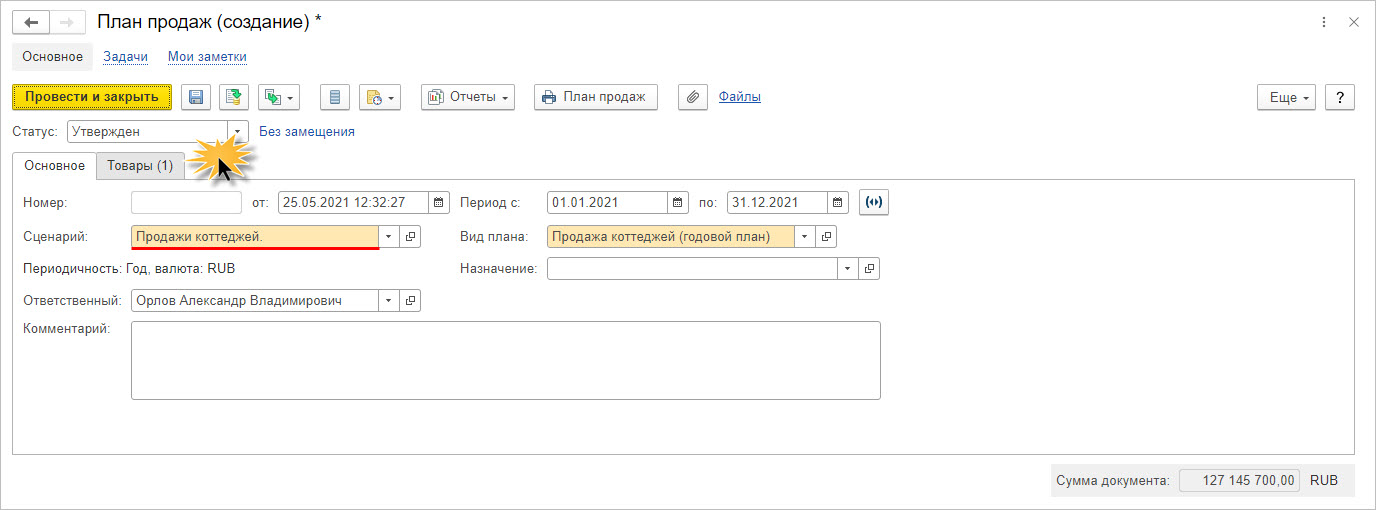

Исходя из созданного сценария, заполняется и утверждается план продаж ООО «Адмирал».

В табличной части на закладке «Товары» заполняется детально план продаж. В нашем примере ООО «Адмирал» планирует построить и реализовать в 2021 году тридцать коттеджей на общую сумму 127.145.700 руб.

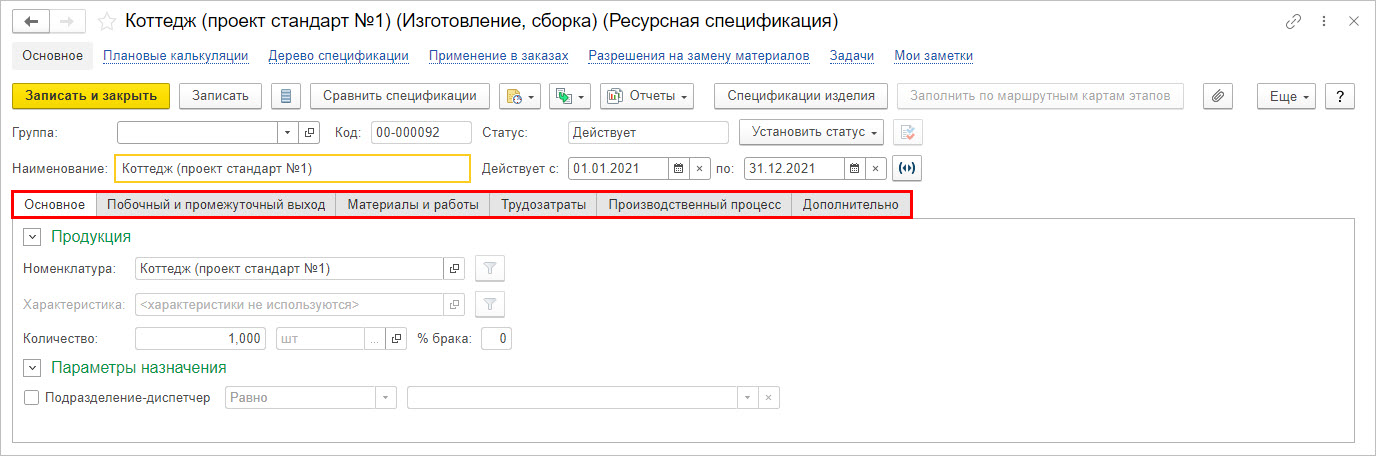

При планировании результатов деятельности компании ООО «Адмирал» формируется план производства (строительства коттеджей) с составлением ресурсной спецификации, где задаются материалы и работы, а также трудозатраты необходимые для производства заданной номенклатуры – в нашем примере «Коттедж (проект стандарт №1)».

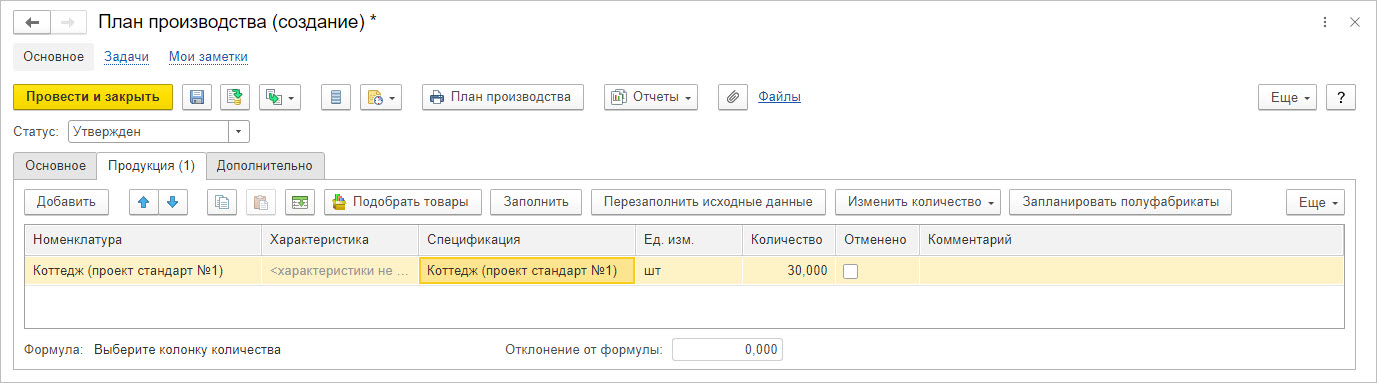

С учетом данных ресурсной спецификации, задается план производства (строительства) коттеджей ООО «Адмирал» в разделе «Бюджетирование и планирование» — «План производства».

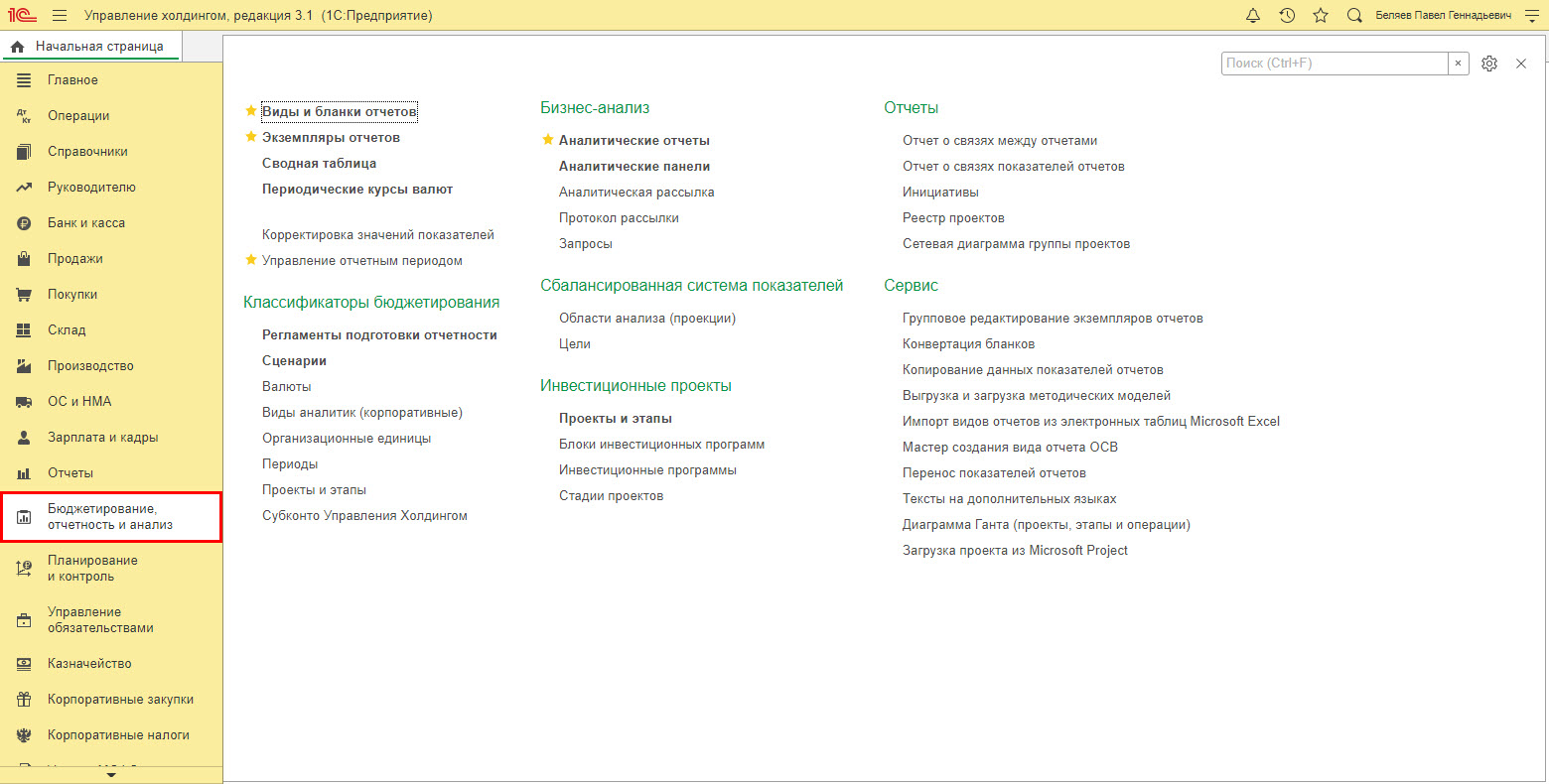

Осуществить финансовое планирование в 1С:ERP позволяет подсистема «Бюджетирование». Программа имеет инструменты моделирования финансовых планов, чтобы рассчитать плановую прибыль.

1С:ERP — профессиональное решение для планирования прибыли

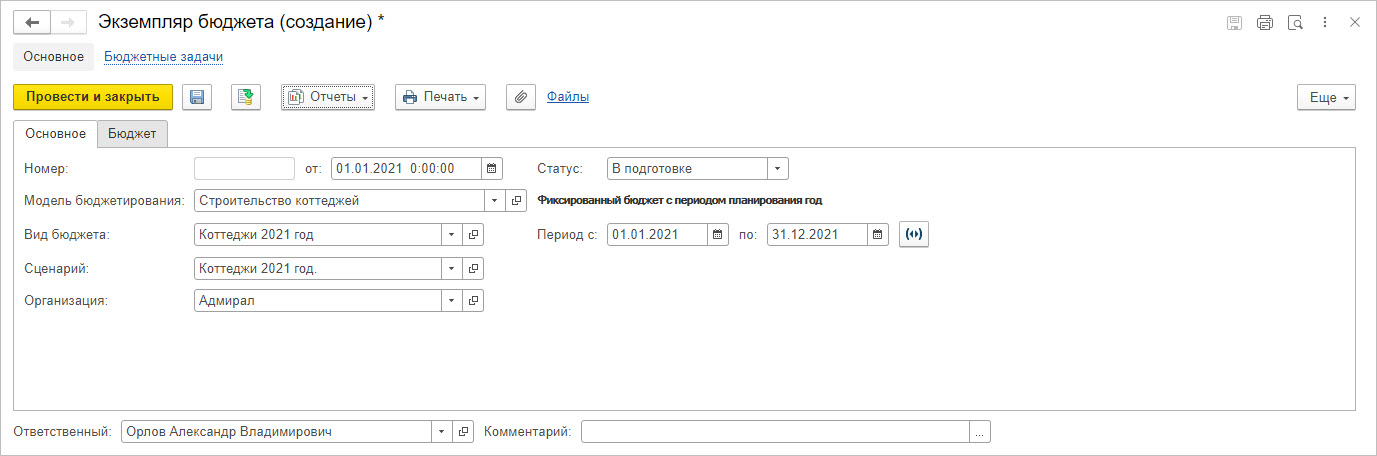

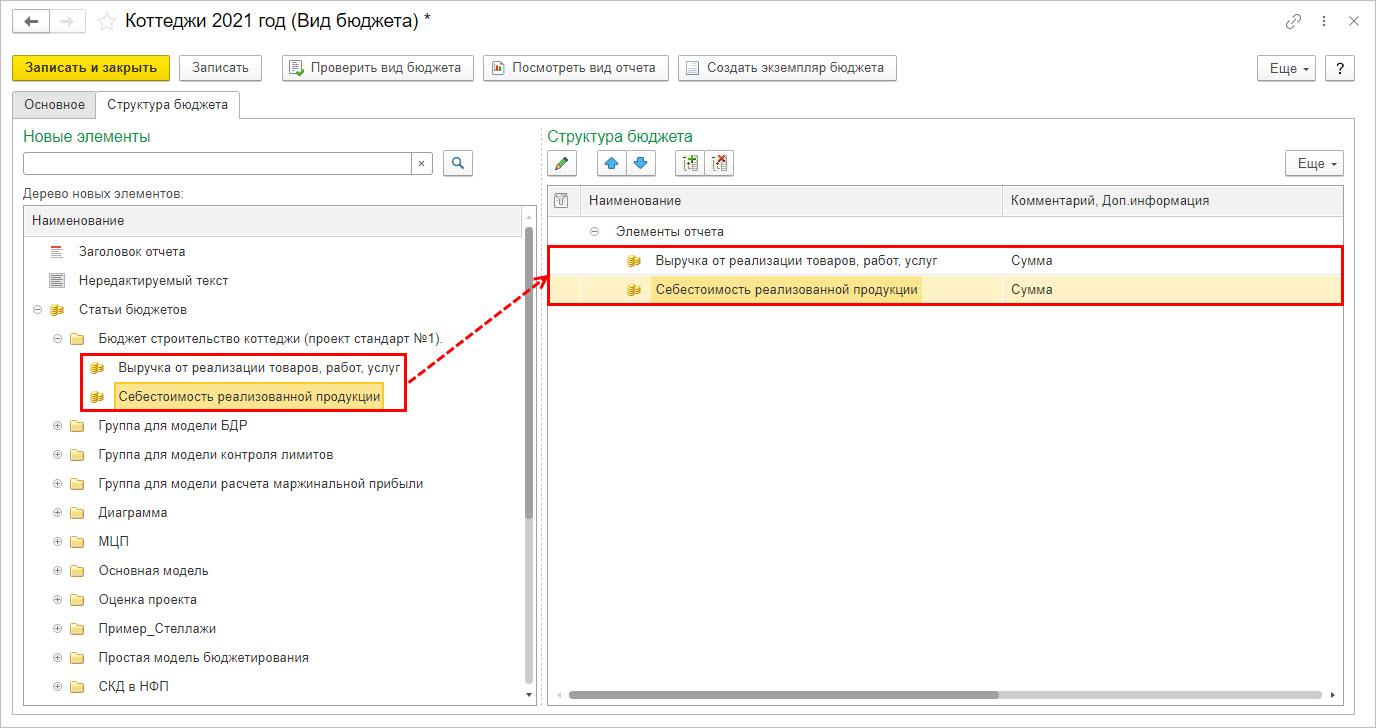

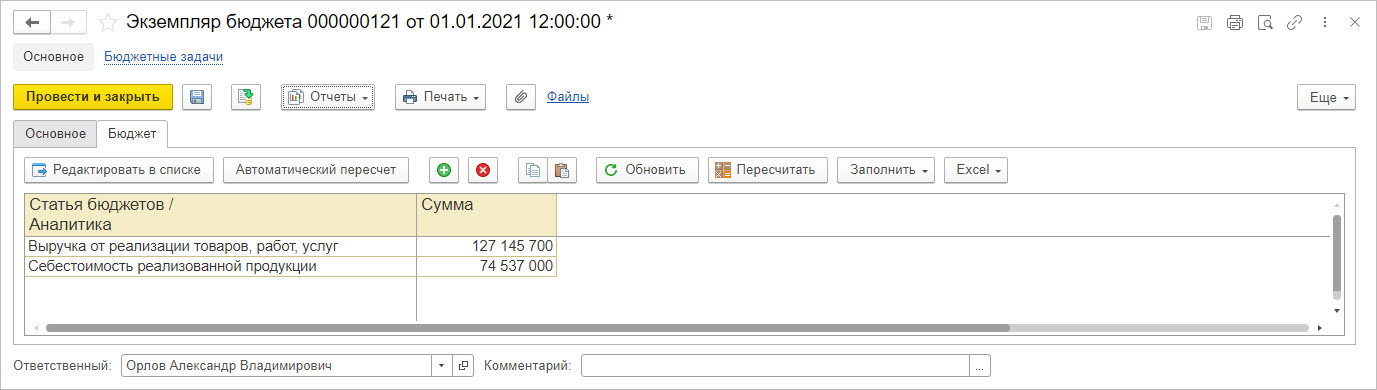

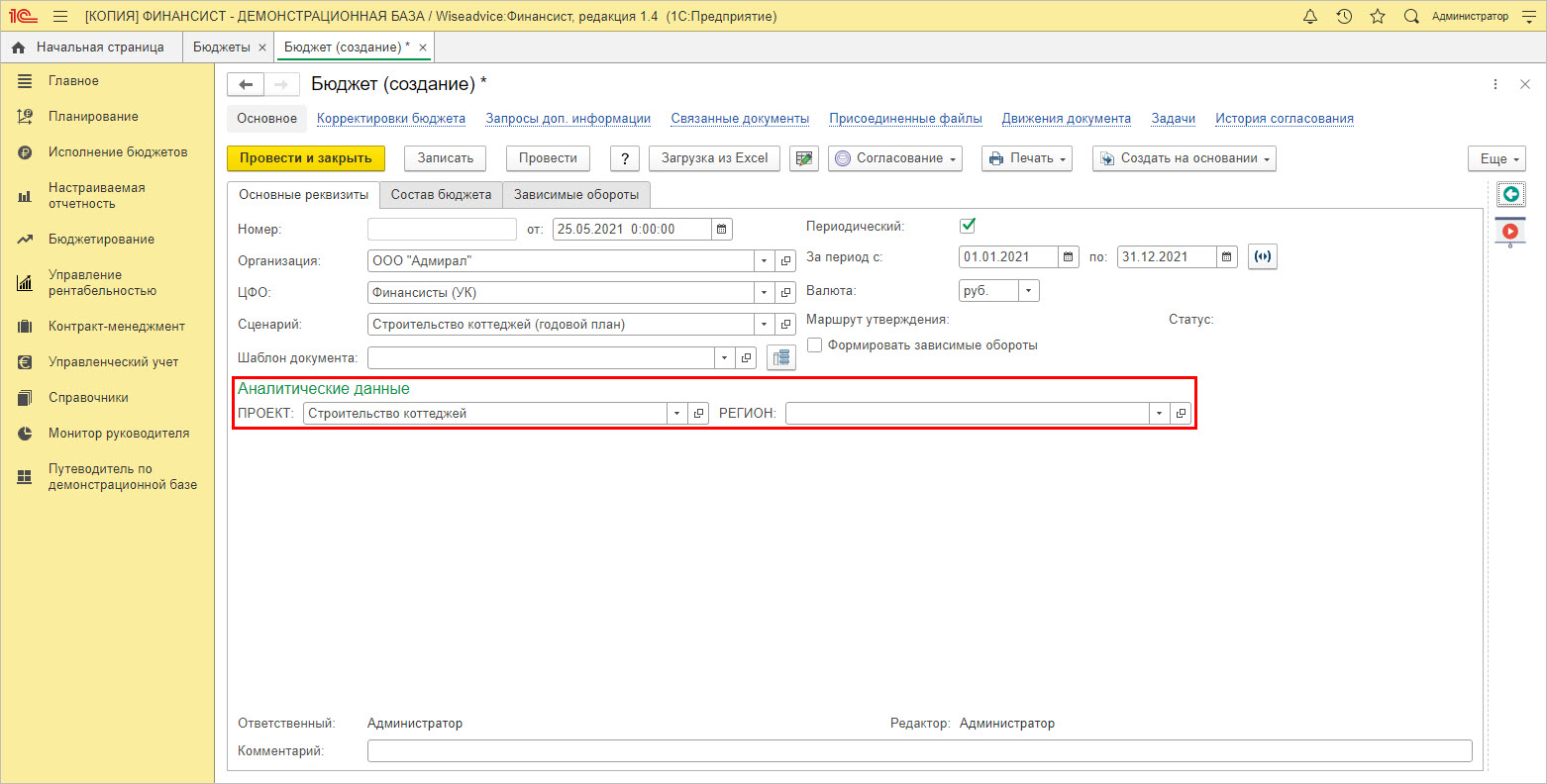

С помощью документа «Экземпляр бюджета» пользователь может задавать любые виды бюджетов, создавая собственные сценарии планирования. В нашем примере бюджет составлен на строительство коттеджей компанией ООО «Адмирал» на 2021 год.

При создании «Вида бюджета» пользователь задает показатели в виде статей бюджета.

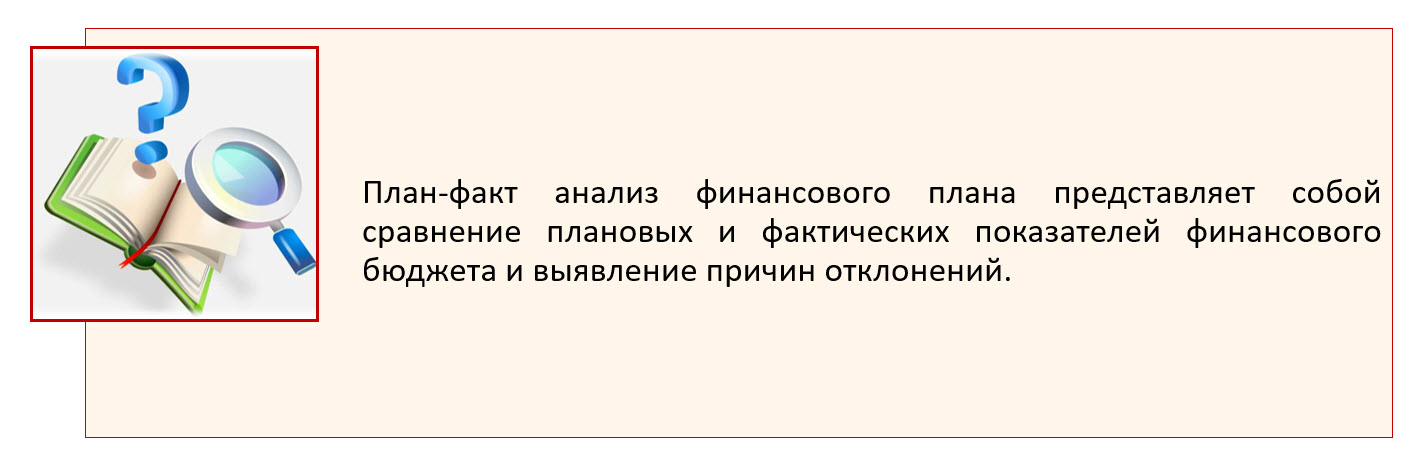

Планировать прибыль в 1С удобно, т.к. кроме анализа плановых показателей в программе доступен план-фактный анализ, позволяющий сравнить заданный сценарий с фактическими данными анализируемого периода.

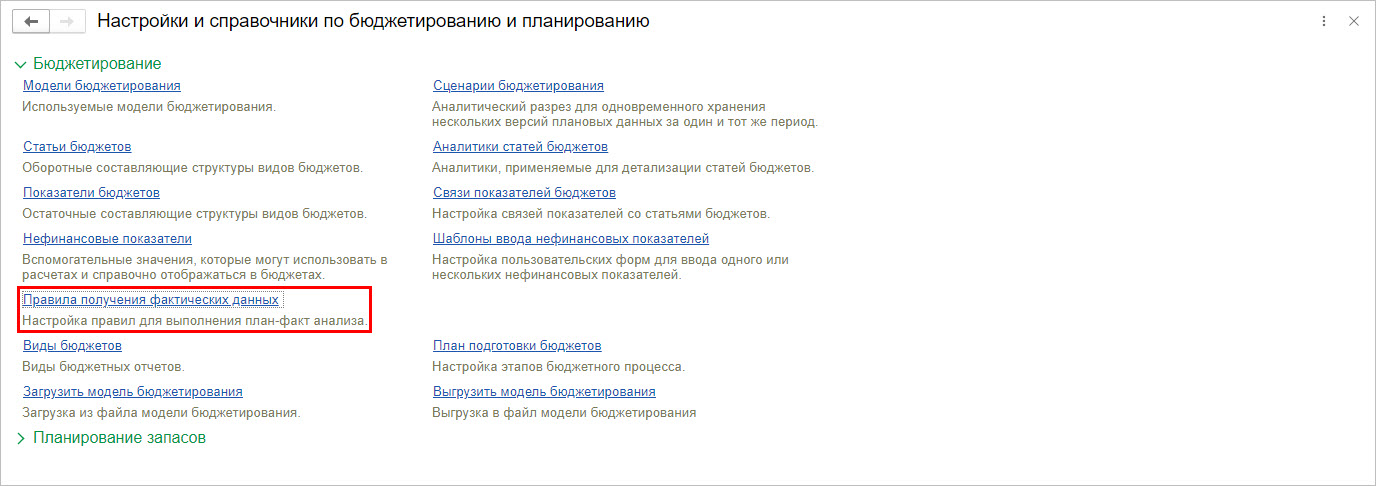

Для проведения план-фактного анализа настраиваются правила получения данных для статей бюджетирования.

Для анализа показателей бюджетирования и планирования в 1С:ERP имеется раздел отчетов.

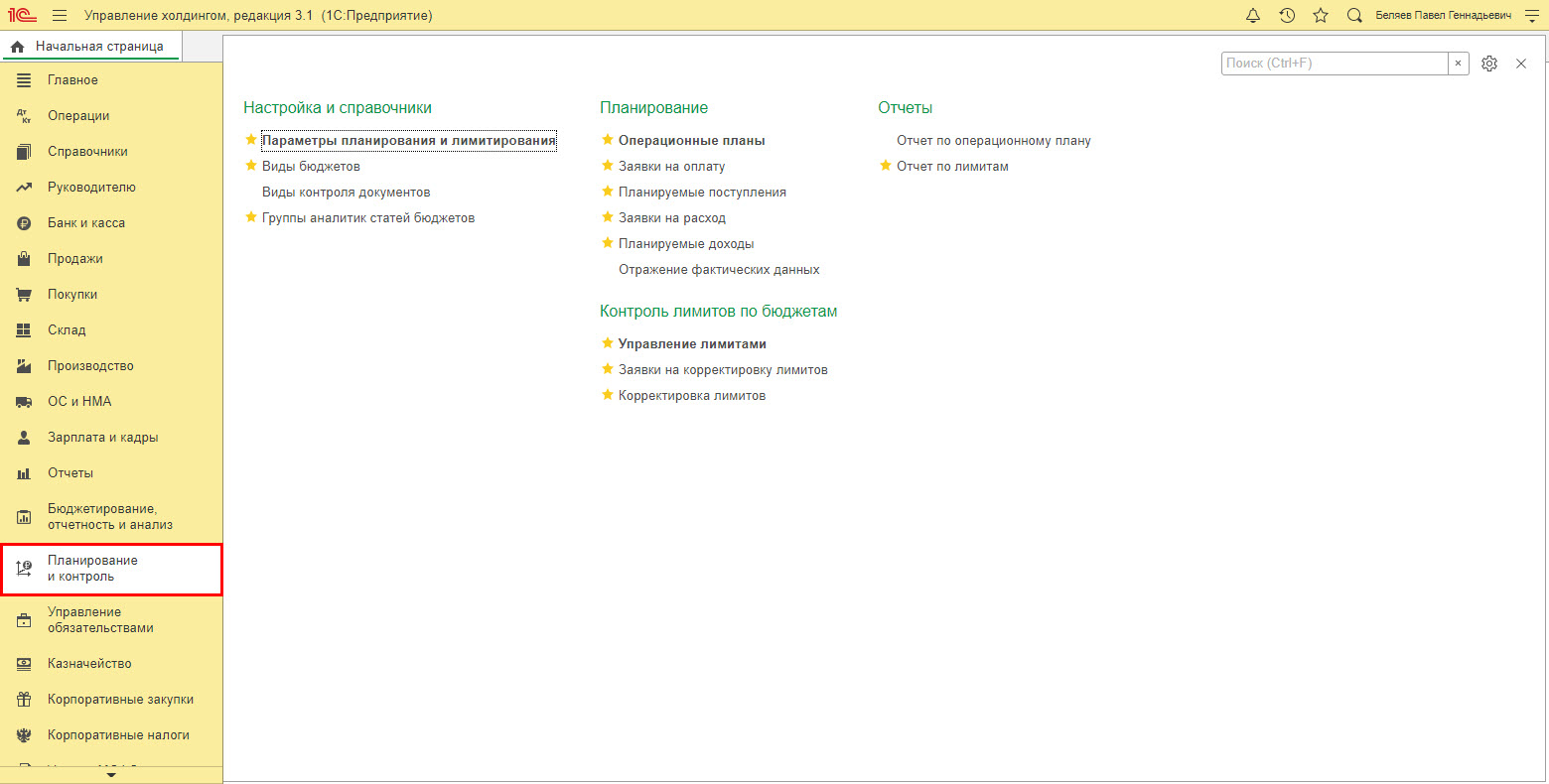

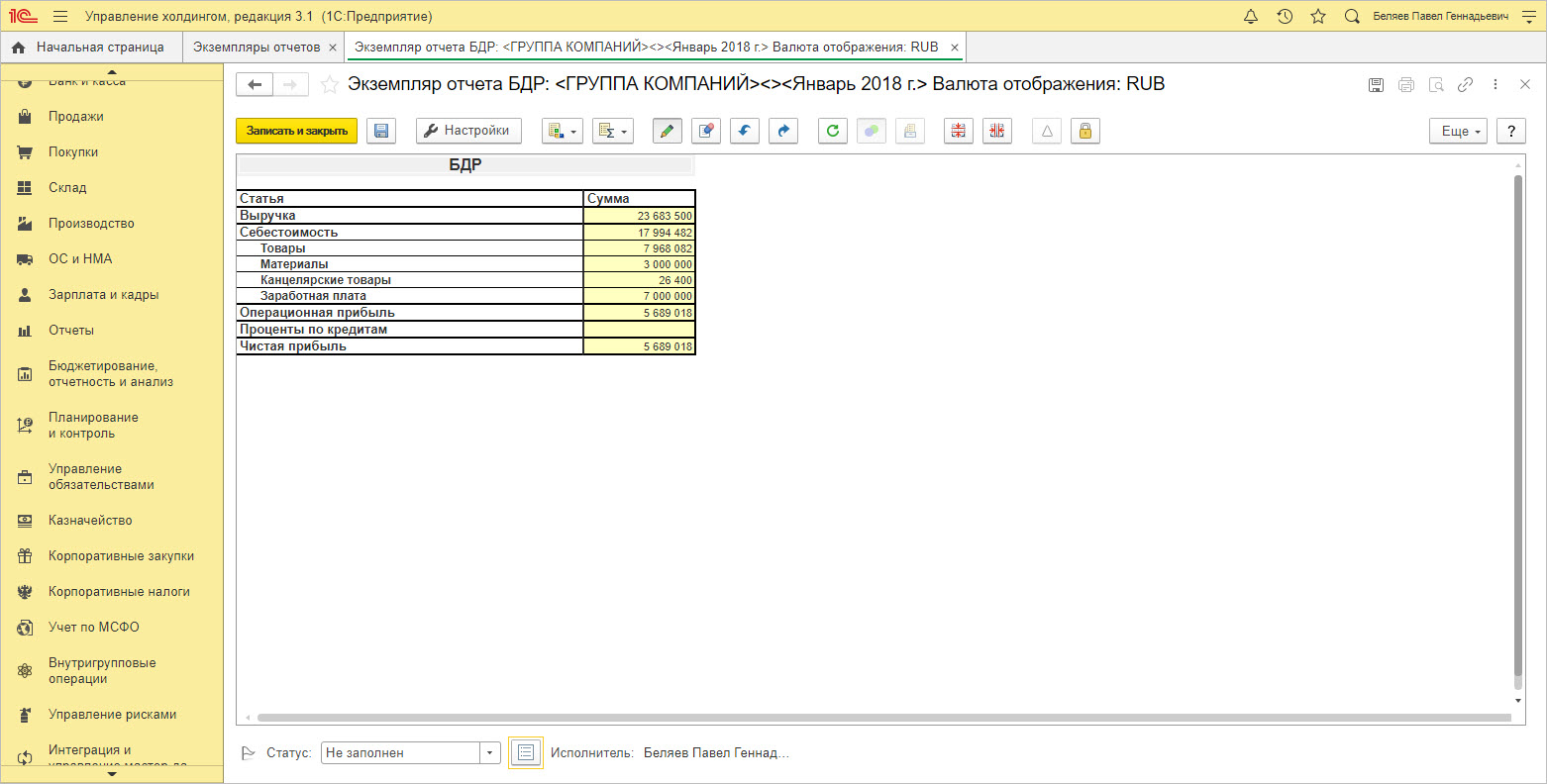

1С:Управление холдингом

Программа 1С:УХ, как и 1С:ERP, создана, чтобы обеспечить пользователя управленческой информацией и правильно организовать свою деятельность для получения максимальной прибыли.

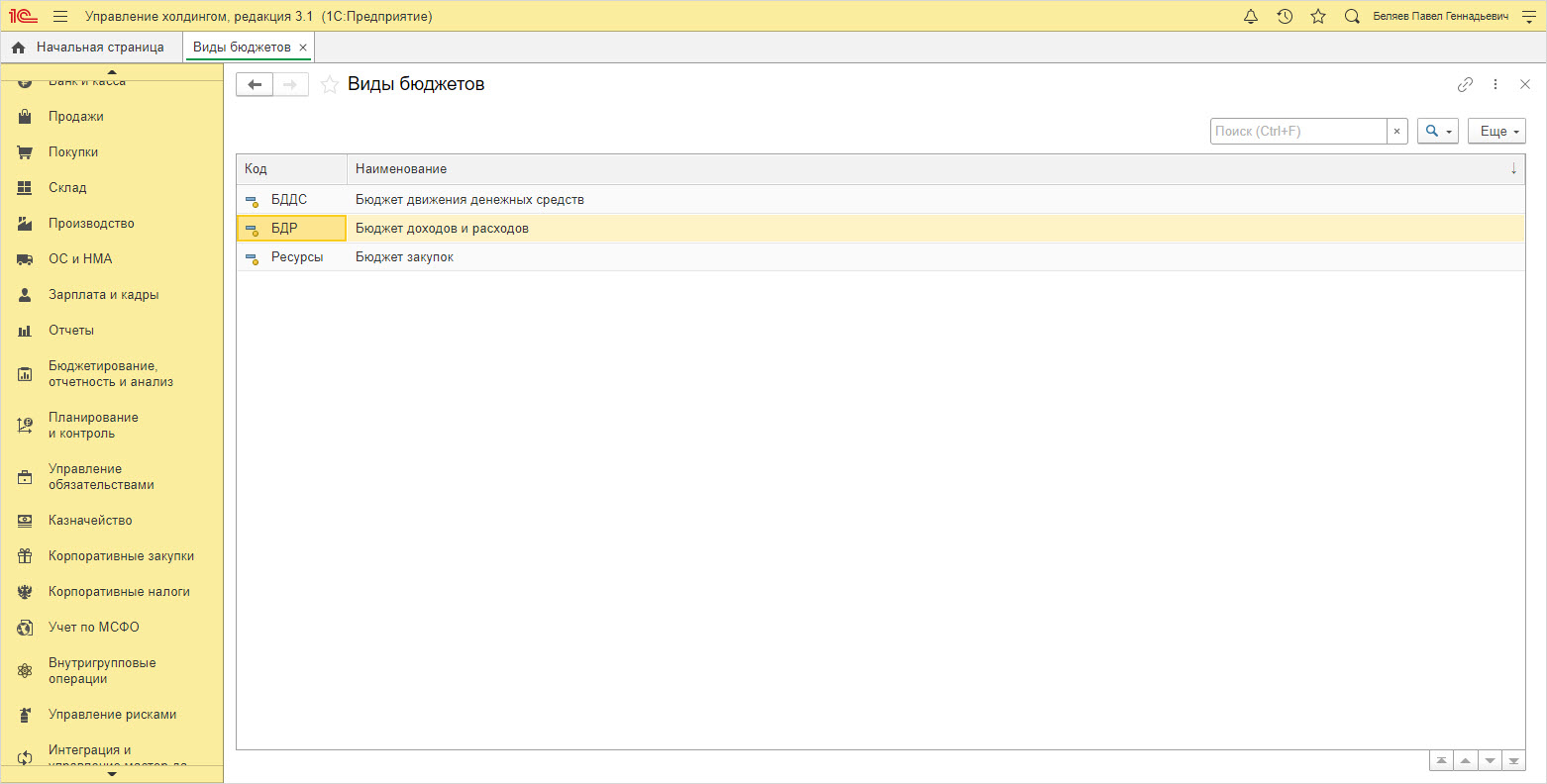

В прикладном решении имеются системы «Бюджетирование» и «Планирование», выделенные в пунктах меню:

Один из предопределенных видов бюджета в 1С:УХ, позволяющий планировать прибыль компании – «Бюджет доходов и расходов».

Экземпляры отчетов формируются по заданным пользователям настройкам в соответствии со сценариями.

Планирование чистой прибыли в холдингах на базе 1С:Управление холдингом

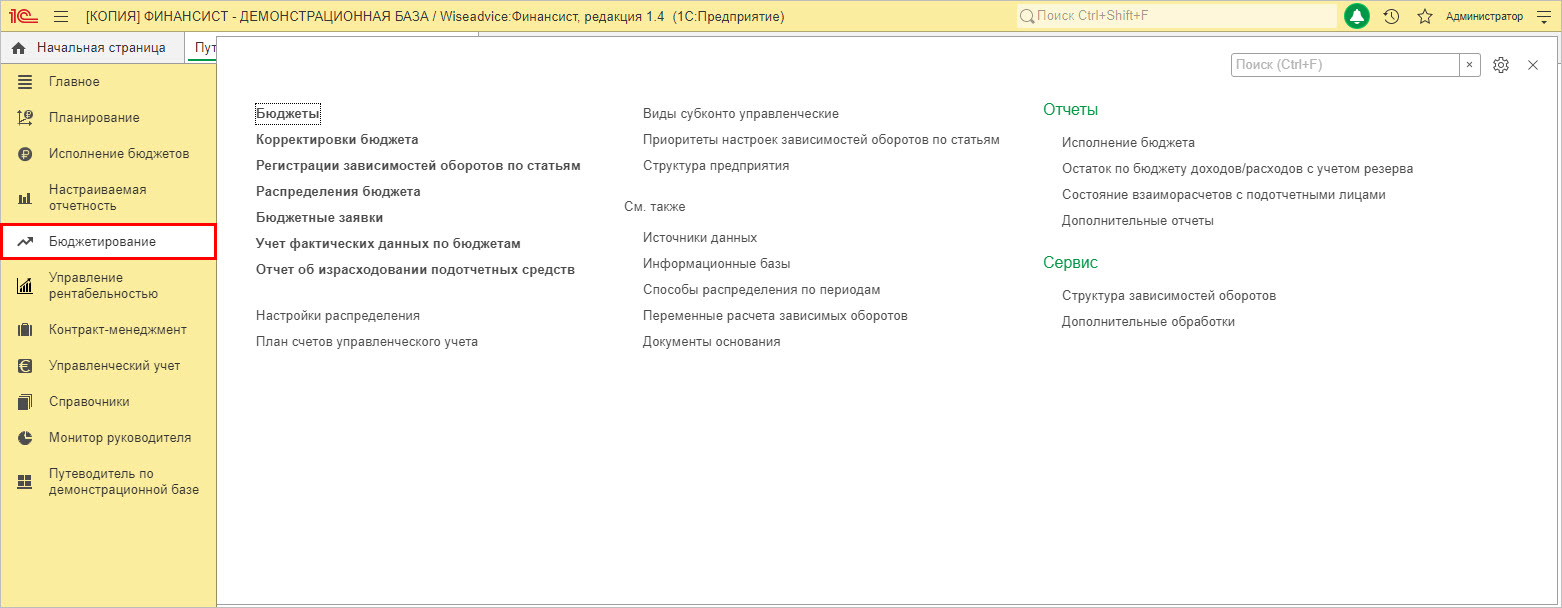

WA:Финансист

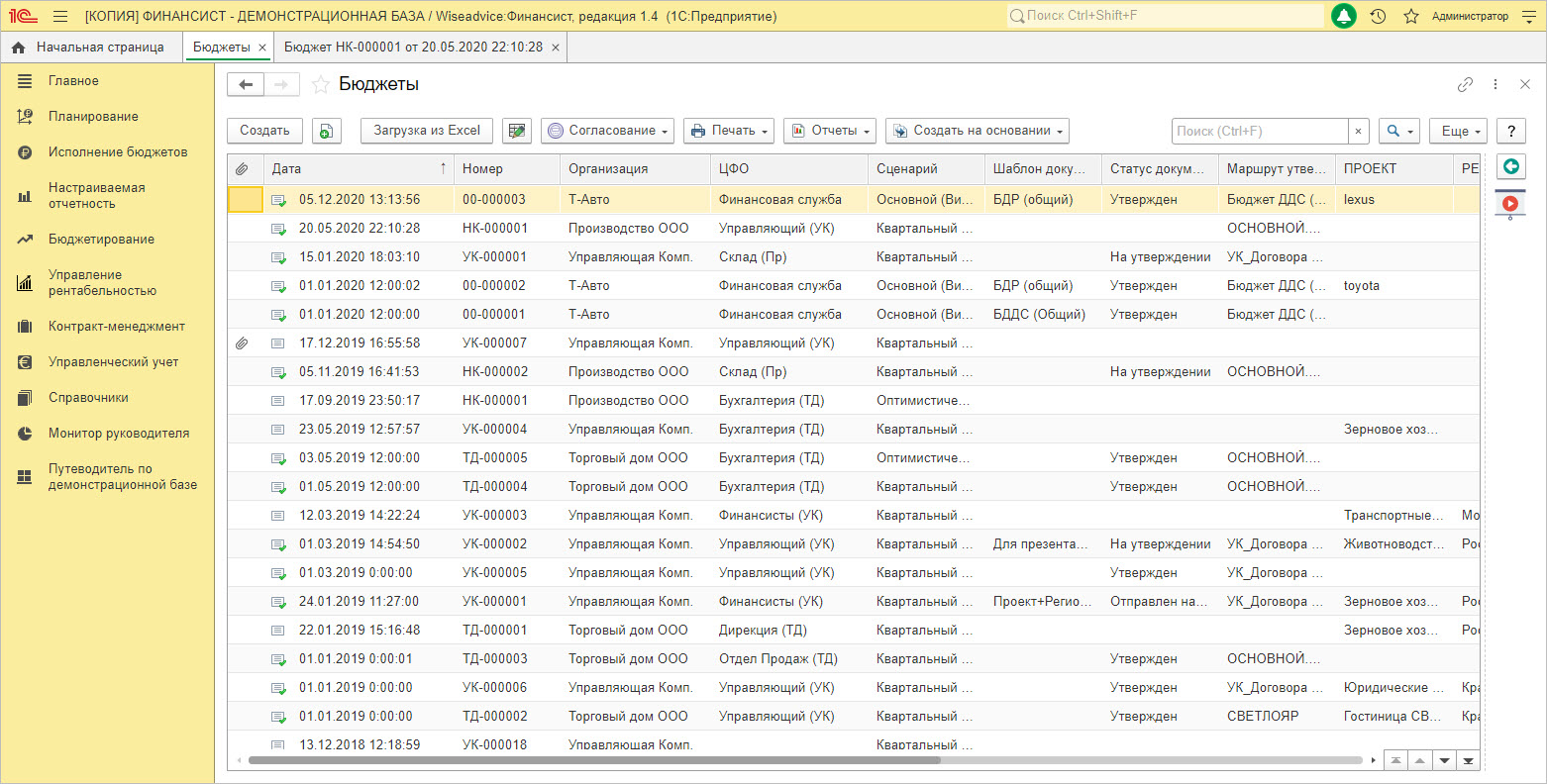

В разделе «Бюджеты» пользователь формирует бюджет компании по заданному сценарию.

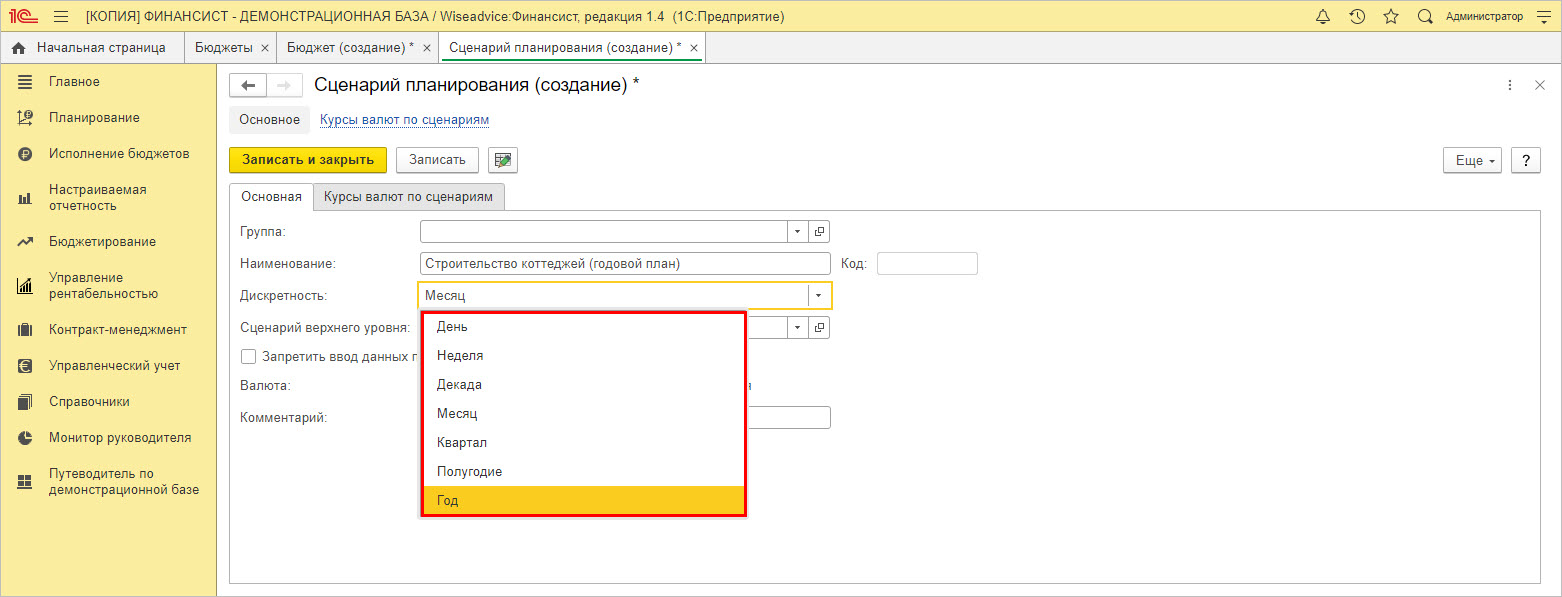

Задавая показатели планирования, пользователь при создании сценария указывает его периодичность.

При планировании показателей в WA:Финансист есть возможность дополнительной аналитики в разрезе проектов и по регионам работы компании.

На закладке «Статьи бюджета» пользователь детализирует строки, по которым производится планирование показателей.

При планировании прибыли следует обращать внимание на ее составляющие и выделять статьи планирования, по возможности проводить анализ и планировать не в целом по компании, а детализировать по категориям или отдельной номенклатуре. При планировании в программах 1С можно использовать возможности более тонкой настройки, что даст возможность быстрее отреагировать на изменения рынка и своевременно скорректировать работу компании.

Современное решение WA:Финансист для управленческого учета и планирования прибыли

Помимо этого, во всех рассмотренных нами программах доступен план-факт анализ. Он позволяет детально изучить и проанализировать причины отклонения фактических показателей от запланированных, повысив точность бизнес-планирования. Выявив отрицательное или положительное отклонение значений показателей, влияющих на величину прибыли, определяются узкие места, которые сдерживают развитие компании и уменьшают результаты ее деятельности. Эффективное использование этого инструмента поможет скорректировать действия компании и занять более высокие позиции в своей экономической нише.

Величина объема продаж – ключевой показатель успешности бизнеса, поскольку изменение его значения определяет доход предприятия от реализации товаров и услуг и позволяет оценить эффективность выбранной бизнес- и маркетинговой стратегии, изменение спроса на конкретный товар или услугу, а также качество работы сотрудников коммерческого отдела.

Что показывает и включает в себя объем продаж

Простыми словами объем продаж аналогичен выручке предприятия, поскольку отражает количественную реализацию продуктов компании, выраженную в актуальных денежных единицах или величине исчисления реализованного продукта (штуки, килограммы, часы и т. п.). При этом вариант расчета выбирают в зависимости от сферы деятельности предприятия, специфики ведения бизнеса и необходимости для утвержденной управляющим составом отчетности. Сведения об объемах продаж получают из финансовых отчетных документов – первичной документации и данных управленческого учета. Причем выбор эквивалента зависит от специфики проведения промежуточного или планового анализа деятельности компании, которая может определяться в зависимости от целей и задач конкретного исследования:

- финансовая – подразумевает учет всех денежных поступлений на счет организации и становится стартовой точкой для расчета прибыли бизнеса, его маржинальности и других показателей;

- количественная – выражается в актуальных единицах реализации товара или услуги и помогает определить рост или снижение спроса на продукцию компании в целом или на отдельную товарную категорию, а также позволяет оценить результаты работы коммерческого отдела в расчете плановых показателей.

Величина объема продаж определяет качество выбранной стратегии развития бизнеса на рынке товаров и услуг, а своевременное отслеживание ее изменения позволяет скорректировать существующую концепцию и предотвратить убыточный период в деятельности компании. Кроме того, расчет планового и фактического объема выручки необходим для разработки и изменения ценовой политики компании, эффективности запущенных маркетинговых акций, коммуникационной стратегии и взаимодействия сотрудников с клиентами компании. Кроме того, анализ изменения объема продаж во многих случаях оценивает работу структурных подразделений предприятия – маркетингового, коммерческого, планово-экономического и т. д.

При расчете объема продаж важно иметь в виду, что он равен общей выручке предприятия: то есть включает в себя все денежные поступления на счет компании, учитывая и товары и услуги, предоставленные в кредит. Оценка показателя необходима не только для анализа долгосрочных результатов и определения стоимости бизнеса, но также и для решения краткосрочных задач: например, эффективность запуска новой товарной категории, работа отдельной точки продаж, изменение товарооборота в зависимости от сезонности, внутренних и внешних экономических и других факторов и т. п. Такой анализ дает возможность корректировки не только позиционирования бренда на рынке, но и внутренних перестановок в компании – изменение ассортимента реализуемой продукции, сокращение или расширение штата сотрудников, обновление внутренней коммуникации для ускорения совершения сделки и др.

Виды объемов продаж

В зависимости от задач отдельного экономического анализа выбирают расчет нужного показателя объема продаж, который определяется исходя из общей выручки компании в течение выбранного временного промежутка. При этом для оценки важно учитывать тот период времени, который соответствует основной деятельности компании и наиболее полно отражает изменение выручки с учетом специфики бизнеса:

- валовый – включает в себя весь доход от реализации товаров и услуг предприятия, при этом финансовый показатель не учитывает предоставленные скидки, возвраты товаров, налоги, дебиторскую задолженность и другие расходы компании;

- чистый – выручка предприятия, полученная за отчетный период, с учетом вычета скидок, возвратов и других расходов на реализацию товара или услуги;

- целевой – показатель, который рассчитывается в рамках планирования соответствующим подразделением организации результатов при экономическом анализе компании;

- критический – аналогичен точке безубыточности и определяет тот минимальный объем выручки предприятия, при котором оно может работать без убытков и свести разницу доходов и расходов в ноль.

Каждый из показателей должен быть рассчитан для отдельного предприятия в соответствии с краткосрочными и глобальными целями развития и особенностями товарооборота, чтобы наиболее полно отразить текущее положение компании на рынке и спрогнозировать количественные и качественные изменения в схеме ведения бизнеса. Так, например, валовый объем учитывают при необходимости отслеживания изменения спроса на продукт или отдельную группу товаров или услуг. Чистый объем продаж при этом может указывать на эффективность применения отдельных маркетинговых акций и специальных предложений, процент отбраковки товара, зависимость спроса от внешних факторов и т. д.

Формулы расчета объема продаж

Начинающие предприниматели часто стремятся узнать уровень выручки компаний-конкурентов, однако в рамках оценки объемов продаж с целью анализа собственного бизнеса этот критерий неинформативен. При расчете показателя объема продаж следует иметь в виду, что эта величина не имеет какого-либо фиксированного или критического значения и уровень нормы определяется только финансовым подразделением конкретной организации с учетом текущих начальных условий. Так, например, плановый объем продаж производственного предприятия будет зависеть не только от ассортимента продукции, сезонности спроса, внедренных маркетинговых выбранных инструментов, но также необходимо учитывать производственные расходы, амортизацию здания, налоги, реализацию продукции с отсрочкой платежа и прочие факторы.

Обычно валовую выручку компании указывают в открытых финансовых отчетах, доступ к которым может получить любой человек, даже не будучи сотрудником данной организации. Однако знание этого показателя само по себе не может давать информацию об эффективности товарооборота и прибыльности предприятия. Для полноценного анализа необходимо рассчитывать чистый объем продаж по формуле, данные для которой берут из бухгалтерской отчетности:

Объем продаж = (П + УПЗ) / (Цед — Пред),

где П – прибыль,

УПЗ – условно-постоянные затраты,

Цед – стоимость единицы товара,

Пред – переменные расходы на единицу товара.

Здесь в качестве условно-постоянных затрат понимают налоги, расходы на производство и реализацию товара или услуги, амортизацию здания, арендную плату и прочие отчисления. Эти расходы считаются фиксированными в первую очередь по отношению к переменным расходам на единицу товара. Последние могут меняться с корректировкой объема выпускаемой продукции, стоимости расходных материалов и т. д.

В некоторых случаях требуется конкретизация формулы с учетом показаний из отчета о прибылях и убытках:

Объем продаж = (EBIT + УПЗ) / (Цед — Пред),

где EBIT означает прибыль предприятия до уплаты налогов и прочих вычетов.

Пример расчета

На примере производства керамики можно рассмотреть расчет объема продаж:

| Показатели | Данные из отчетов (руб.) |

| Прибыль | 12 млн |

| Условно-постоянные затраты | 700 тыс. |

| Цена за единицу продукции | 500 |

| Переменные расходы для единицы продукции | 100 |

Таким образом, объем выручки будет рассчитан по формуле:

ОП = (П + УПЗ) / (Цед — Пред) = (12 000 000 + 700 000) / (500 — 100) = 31 750 (единиц продукции).

Часто используемый показатель в экономическом анализе – целевой объем продаж, его рассчитывают по формуле, которая учитывает маржинальную прибыль компании (МП). Она соответствует разнице выручки от реализации товаров или услуг и затрат на их реализацию. В этом случае:

ОП = (EBIT + УПЗ) / МП.

Эффективность товарооборота определяется благодаря расчету чистого объема продаж – выручки предприятия за минусом выплат:

Чистый объем продаж = (ЧП * 100 %) / (ОП — отчисления),

где ЧП – чистая прибыль, ОП – валовый объем продаж, а под отчислениями понимают все возвраты товаров, предоставленные скидки и прочие расходы.

Работа планово-экономического отдела и утверждение долгосрочных финансовых целей предприятия подразумевают также расчет среднего объема продаж, на который ориентируются сотрудники финансового, маркетингового и коммерческого подразделения при выстраивании стратегии развития бизнеса.

Анализ показателя

Расчет объема продаж сам по себе не может принести компании достаточно пользы – необходимо оценивать его изменения в соответствии со сменой внешних или внутренних условий. Поскольку величина выручки не характеризует действия компаний-конкурентов, анализировать объем продаж необходимо относительно собственных учетных периодов, утвержденных руководством компании. При этом за основу могут быть взяты ежемесячные, квартальные или годовые финансовые отчеты – расчет показателя зависит от текущих потребностей экономического анализа предприятия при постановке целей или задач или корректировке стратегии развития.

Оценка объемов продаж должна выполняться в соответствии с четкой последовательностью:

- сбор необходимых данных из бухгалтерской и экономической отчетности;

- выявление критериев, относительно которых будет произведен анализ (критерии выбираются в зависимости от первоначальных целей анализа эффективности товарооборота);

- выбор методики анализа и оценка полученных данных;

- выявление критических значений и влияющих на них факторов.

Анализ показателя объема выручки обычно объединяет несколько структурных подразделений и может быть как заранее запланированным (например, при завершении отчетного периода), так и спонтанным (при резком снижении выручки предприятия). Конкретная методика оценки на третьем этапе выбирается в соответствии с причинами проводимого анализа – контроль достижения плановых значений, необходимость пересмотра ценовой политики, снижение актуальности отдельной группы товаров или услуг, потребность выделения ключевых позиций среди ассортимента продукции, сомнения в квалификации менеджеров по продажам и т. д.

Виды анализа

Как правило, методы анализа объема продаж применяются комплексно, но для ряда ситуаций возможно также индивидуальное использование отдельных методик:

- плановый – вид анализа, при котором определяется подходящий для индивидуальных условий временной промежуток и рассчитывается плановый объем продаж. Изначальное планирование и дальнейшее отслеживание достижения плановых показателей определяют прибыльность бизнеса;

- контрольный – необходим для сравнения плановых и фактических показателей выручки и корректировки на их основе выбранной стратегии продвижения продукта и коммуникации с потребителем;

- критический – позволяет рассчитать точку безубыточности ведения торговой деятельности и спрогнозировать действия по развитию продаж;

- структурный – применяется при необходимости выявления отдельных продуктов или категорий товаров и услуг, показатели выручки по которым являются слабой позицией. Такой вид анализа нужен для своевременного выявления критических значений и обновления ассортимента продукции, а также для утверждения ключевых товаров в соответствии с маржинальностью;

- анализ динамики – обязательный вид анализа для определения развития бизнеса и вектора движения компании. В этом случае происходит сравнение текущего объема продаж с показателями за предыдущие отчетные периоды. При выявлении отрицательной динамики производят пересмотр выбранных стратегий ведения бизнеса;

- факторный – представляет собой выявление факторов, влияющих на изменение объема реализации с целью усиления или изменения текущей тактики.

Методы анализа

В рамках выбранного вида анализа выбирают конкретную методику оценки результатов, опираясь на полученные данные о выручке, прибыли и расходах компании:

- АВС-метод – основывается на принципе Парето (20 % усилий дают 80 % эффективности) и выявляет тот товар, который приносит наибольший доход предприятию. Таким образом можно определить влияние отдельной категории на общий показатель реализации и выявить те позиции, которые отличаются низким спросом, с целью их выведения из производства или участия в последующем маркетинговом продвижении;

- KPI – методика анализа, основанная на определении ключевых параметров эффективности, которые определяются с учетом специфики отдельного бизнеса. Обычно такой метод применяют при исследовании динамики продаж в привязке к работе персонала компании. При этом в качестве критериев могут быть взяты величина среднего чека, конверсия, процент возврата товара и прочие моменты, которые позволяют оценить коммуникацию и предоставление услуги клиенту;

- SWOT-анализ – помогает в оценке сильных и слабых сторон продукции и предоставляемой услуги, а следовательно, и выявить возможные точки роста, в соответствии с которыми будет произведен пересмотр стратегии развития компании.

Дополнительно к перечисленным методикам руководители компаний выбирают и другие методы анализа, направленные на подробную оценку полученных результатов и выявление критических параметров. Например, анализ утвержденной коммуникационной стратегии, распределения обязанностей внутри коммерческого отдела, внедренных маркетинговых инструментов, актуальности информации для целевой аудитории, позиционирования бренда на рынке и т. д. Таким образом, анализ ассортимента, квалификации сотрудников и актуальности маркетинговых акций не являются достаточными сами по себе и должны выполняться в комплексе для разработки стратегии положительной динамики продаж. Однако в некоторых случаях увеличение количества сделок и реализации продукции не ведет к росту объема продаж за счет снижения цены единицы товара. Еще один нюанс анализа объема продаж предприятия заключается в том, что, несмотря на неактуальность оценки конкурентов в расчете выручки, эти показатели учитываются при рассмотрении вопроса о доли рынка.

Причины снижения объемов продаж

Снижение объема продаж является значимым критерием планового функционирования бизнеса и требует выявления ошибок и пересмотра выбранной стратегии в части критических значений.

- Ошибки при планировании

Неверное определение плановых показателей искажает полученные результаты и дает неточные данные при оценке текущей деятельности.

- Ошибки в маркетинговой стратегии

Неверно разработанная маркетинговая стратегия, неправильно выбранный сегмент целевой аудитории и способы позиционирования бренда и отдельных продуктов на рынке часто ведут к снижению спроса на товар или услугу, а значит, и понижению показателя объема выручки. Отрицательная динамика продаж может наблюдаться также при выборе недостаточного количества маркетинговых инструментов и минимальном информировании потребителей. Кроме того, даже при корректном выборе маркетинговой стратегии и запуске актуальных рекламных акций отсутствие детальной проработки отдельных специальных предложений может привести к снижению объема реализации за счет установления критического уровня скидок на товар или услугу.

- Ошибки коммерческого отдела

Отсутствие мотивации в заключении сделки, нарушение коммуникационной стратегии, недостаточная квалификация менеджеров по работе с клиентами могут стать причиной снижения объема продаж за счет увеличения времени обработки единичного заказа или отсутствия вовлеченности в диалог с клиентом, что ведет к уменьшению процента прохождения по воронке продаж.

- Ошибки ценовой политики

Выбор неверной ценовой политики или некорректное позиционирование отдельных ценовых категорий товара не меняют спрос потребителя на данную товарную группу, но снижают процент покупок в конкретной компании и увеличивают долю рынка конкурентов. В связи с этим важно проводить мониторинг рынка и устанавливать конкурентоспособные цены на продукцию. Причем неоправданно низкая цена также может способствовать снижению объема реализации за счет появления недоверия к компании.

- Негативное влияние внешних факторов

На динамику продаж также влияют и внешние факторы, которые никак не зависят от внутренней деятельности компании. Например, снижение трафика вблизи торговой точки, мировые экономические и политические кризисы, введение санкций и т. д.

Расчет и своевременный анализ объема продаж важен как на начальном этапе развития бизнеса, так и для крупных предприятий с фундаментальной долей рынка. Его изменение помогает выбрать нужную тактику продвижения, определить сильные и слабые стороны компании и реализуемой продукции и скорректировать существующую стратегию для достижения положительной динамики продаж. Кроме того, оценка показателя и приведших к такому значению внешних и внутренних факторов выявляет потенциальные точки роста и дает возможность продвижения компании на рынке. Для достижения эффективных результатов рекомендуется проводить промежуточную оценку объема продаж раз в месяц и сверять полученные данные с плановыми значениями показателя, рассчитанные с учетом специфики, сезонности и сферы бизнеса.

Выручка — это все средства, полученные за продажу товаров или услуг без учета затрат на их производство. Выручка — главный показатель для расчета прибыли. Она отражает поступления денежных средств от деятельности компании. К примеру, сдача помещения в аренду или дивиденды по банковским вкладам выручкой не считаются.

Поступившая от продаж прибыль — это выручка за вычетом себестоимости товаров. Никакие расходы кроме себестоимости при расчете этого параметра не учитываются. Валовая прибыль учитывает технологическую себестоимость товаров. Этот финансовый показатель учитывает расходы на производство электроэнергию, топливо, материалы, оборудование, инструмент и оснастку. Другими словами, валовая прибыль — показатель более точный, нежели прибыль, поступившая от продаж.

Термин «балансовая прибыль» включает в себя все возможные доходы и расходы компании. Сюда включают выручку за продажу товаров и услуг, а также прочие доходы, которые получает компания. Прочими доходами считаются поступления за право использования патента, арендная плата за помещение или оборудование, проценты по ценным бумагам, средства от продажи активов, штрафы и неустойки. Балансовая прибыль всегда отражается за фиксированный временной период.

Наконец, операционная прибыль отображает прибыль за вычетом всех расходов, связанных с реализацией товаров или услуг.

В зависимости от объема издержек прибыль разделяют на бухгалтерскую и экономическую. Во время расчета бухгалтерской прибыли учитываются все внешние издержки — расходы на зарплату, аренду помещения, затраты на производство и логистику. Экономическая же учитывает как явные, так и неявные издержки. К примеру, неявными издержками считается та прибыль, которую предприниматель мог бы получить, работая в другой сфере. Также к неявным издержкам можно отнести продажи на другой точке или даже зарплату в качестве наемного работника в другой компании. Но для расчета и планирования экономической прибыли обычно учитывают только возможности продажи и производства в других условиях. Для расчета экономической прибыли нужно вычесть из бухгалтерской все неявные издержки.

Каждый инвестор, начиная свой бизнес, прежде всего, хочет спрогнозировать свои доходы в будущем, таким образом он сталкивается с необходимостью составлять бюджет продаж. На этом этапе начинаются трудности, поскольку далеко не каждый новичок имеет достаточно знаний в этой области. На самом деле, все гораздо проще, чем может показаться. В этой статье мы расскажем вам о наиболее простых способах составления бюджета и рассмотрим способы, как посчитать выручку.

Варианты расчета выручки

Важно отметить, что речь в статье пойдет о выручке, а не чистой прибыли, стоит разграничивать эти два понятия.

Важно также уточнить, что такое бюджет продаж – так называется обоснованный расчет будущих доходов, который составляется по периодам с учетом следующих параметров:

- Фактическая информация о продажах в предыдущие периоды;

- Обобщенные статистические данные.

Как посчитать выручку при наличии фактических данных о продажах

Другими словами, все зависит от того, какой информацией вы обладаете. В первом случае, если вы не первый месяц на рынке и у вас есть реальные данные о продажах, которые вы получили в предыдущие периоды реализации, вы можете рассчитать выручку следующим образом.

Чтобы спрогнозировать выручку на новый период, вам недостаточно умножить предыдущую на два. Вам следует исходить из запланированного уровня дохода, который вы желаете получить. Необходимая цифра должна состоять из всех необходимых величин и расходов, которые обеспечивают окупаемость вашего бизнеса. Кроме этого, в эту цифру входит реальный темп прироста, который стоит немного завысить, для того чтобы у вас был намечен уровень, к которому следует стремиться.

Все вышеперечисленные показатели должны составить цифру формата. Возьмем к примеру цифру 1.40, в которой 1 является базовым значением (то есть, сумма, вырученная за предыдущий период), а 0,40 является общим коэффициентом или же количеством процентов, которые показывают, насколько вам следует увеличить реализацию.

Кроме того, нужно отметить, что все расходы, касающиеся подорожания товаров и услуг, должны входить в товарную наценку. Таким образом, плановые повышения цен на закупку товаров, транспортные расходы или оплату труда стоит определить либо как отдельную величину, либо увеличить норматив прибыльности.

Формула расчета выручки при наличии фактических данных о продажах

Для расчета выручки необходимо учитывать некоторые значимые факторы. Перечислим факторы с указанными примерами приблизительных значений:

- Рост стоимости расходов на транспорт – 4% в год;

- Повышение закупочных цен на товар – 5% в год;

- Темп инфляции – 17% в год;

- Запланированный процент прибыльности – 25% в год;

- Издержки при использовании кредитных средств – 20% в год.

Каждую из предложенных величин необходимо просчитать с процентом соотношения, и в конце концов мы получим 4+5+17+25+20 =71%. Данная цифра показывает общий темп прироста. Добавив к ней единицу, умножьте фактическое значение выручки, полученной в предыдущий период, допустим, за год. Таким образом, мы получаем формулу: плановая выручка на следующий год = выручка за прошлый год × 1,71. Таким образом вы рассчитали плановую выручку за год, поделив ее на 12 получите результат за месяц.

Как вычислить выручку не имея фактических данных

Если вы только начинаете свой бизнес, и у вас еще нет фактических данных о продажах, как же посчитать выручку? У вас нет ни информации, ни данных, опираться вы можете только на существующие статистические данные.

Прежде всего, следует определить, какой будет ваша целевая аудитория, то есть кто и где будет покупать ваши товары. Вам нужно получить информацию о численности города, в котором вы планируете вести бизнес, и определить приблизительное количество людей, которые будут ежедневно приобретать ваш товар.

Эту информацию вы сможете найти в Интернете или же провести маркетинговое исследование. Когда необходимые цифры будут в вашем распоряжении, вам следует рассчитать три возможных варианта исхода – хорошая, средняя и минимальная реализация продукта. При этом минимальный план должен обеспечивать вам безубыточность. В свою очередь средний и хороший план реализации делается на основании минимальной реализации, которую увеличивают примерно в 2-3 раза, или же учитывая определенные влияющие на реализацию факторы.

Вы можете рассчитать плановую выручку по вышеприведенной формуле для того, чтобы обеспечить общепринятый нормативный уровень рентабельности, который составляет 20%. Значения вы можете брать все те же, а вот вместо выручки за прошлый год теперь подставьте минимальный план за год. Не стоит завышать или занижать расчетные показатели, иначе вы не сможете прикинуть более менее точную сумму вашей будущей прибыли.

Прибыль — основной показатель финансово-хозяйственной деятельности предприятия. Она отражает чистый доход, созданный в материальной сфере производства. Прибыль одновременно является финансовым результатом и неосновным элементом финансовых ресурсов предприятия. Планирование прибыли начинается после расчета плановой себестоимости производства и реализации продукции по экономическим элементам затрат. Однако прибыль бывает разных видов, а на ее величину и значение влияют самые разные факторы. Рассмотрим основные методы формирования и планирования прибыли.

Прибыль — основной показатель финансово-хозяйственной деятельности предприятия. В общем виде прибыль определяется как разница между обшей выручкой и общими издержками, т.е. разница между доходами и расходами. Таким образом, прибыль отражает чистый доход, созданный в материальной сфере производства.

Виды прибыли:

-

бухгалтерская прибыльпредприятия представляет собой выручку предприятия от реализации продукции за вычетом из нее затрат на производство реализованной продукции, добавляя или исключая при этом доходы либо расходы от внереализационных операций;

-

чистая прибыль отражает оставшуюся часть доходов у предприятия. т.е. это бухгалтерская прибыль за минусом налогов на нее;

-

экономическая прибыль — предполагает получение финансового результата, воспринимаемого как выручка предприятия за минусом себестоимости продукции.

При разработке плана по прибыли следует иметь в виду, что НДС и акцизы в этом плане не отражаются, так как они взыскиваются до образования прибыли. Планирование прибыли начинается после расчета плановой себестоимости производства и реализации продукции по экономическим элементам затрат обычно на квартал, так как планирование на более длительный период значительно снижает точность плановых расчетов.

Валовая прибыль представляет собой сумму прибыли (убытка):

-

от реализации продукции;

-

от реализации основных фондов;

-

от реализации иного имущества (например, производственных запасов), а также включает доходы от внереализационных операций.

Таким образом, финансовый результат предприятия делится на реализационныйи внереализационный.

Валовая прибыль (убыток) от реализации продукции (работ, услуг)определяется как разница между выручкой от реализации продукции (работ, услуг) в свободных оптовых ценах без НДС, акцизов и затратами на ее производство и реализацию.

При использовании предприятием метода определения выручки от реализации продукции по мере их оплаты валовая прибыль слагается из сумм, поступивших в оплату отгруженной продукции на расчетный счет предприятия или в кассу предприятия непосредственно, а также сумм, указанных при зачете взаимных требований.

Предприятия, определяющие выручку от реализации продукции по моменту ее отгрузки и предъявления покупателям расчетных документов, отражают валовую прибыль в размере стоимости этой продукции, указанной в расчетных документах. При этом учитывается результат от реализации на сторону продукции вспомогательных и подсобных производств предприятия. В случае если предприятие не могло реализовать продукцию по ценам выше себестоимости из-за снижения ее качества или потребительских свойств (включая моральный износ) либо если сложившиеся цены на эту или аналогичную продукцию оказались ниже ее фактической себестоимости. то применяется (для целей налогообложения) фактическая иена реализации продукции.

Таким образом, прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель можно рассчитать следующим образом:

Пр = ВР — С

где Пр — прибыль от продаж, руб.; С — себестоимость реализованной продукции (работ, услуг), руб.; ВР — выручка от продажи продукции (услуг), руб.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Значение прибыли состоит в следующем:

-

отражает конечный финансовый результат деятельности предприятия за определенный период;

-

выполняет стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и неосновным элементом финансовых ресурсов предприятия;

-

является основным источником формирования доходной части бюджетов разных уровней.

Механизм формирования прибыли содержится в «Отчете о финансовых результатах».

Чистая прибыль предприятия определяется путем вычитания из балансовой прибыли сумм налога на прибыль, рентных платежей, налога на экспорт и импорт. При этом в нее включается результат от чрезвычайных обстоятельств, рассчитанный как разность между поступлениями и связанными с этими обстоятельствами расходами. При формировании чистой прибыли учитываются операции по уплате штрафных санкций, пеней и других платежей, которые оплачиваются за счет прибыли, остающейся в распоряжении организации после налогообложения. Чистая прибыль распределяется по следующим направлениям:

-

на формирование резервных фондов;

-

на выплату доходов учредителям (участникам);

-

на создание фондов целевого назначения (накопления, потребления, социальной сферы).

Важный фактор, влияющих на величину прибыли — изменение объема производства и реализации продукции (зависимость прямая).

Рассмотрим различные методы формирования и планирования прибыли.

Метод прямого счета. Данный метод предполагает, что прибыль определяется как разница между планируемой выручкой и полной себестоимостью продукции в действительных ценах с основными отчислениями. Метод является наиболее распространенным, и его используют при обосновании создания нового или расширения действующего производства.

В данном методе основной показатель — прибыль от реализации продукции, которая рассчитывается по отдельным видам хозяйственной деятельности. Расчет осуществляется по основной формуле нахождения прибыли:

П = Выручка — С/С — Налоги (НДС, акцизы),

где П — прибыль от реализации продукции, руб.; С/С — себестоимость, руб.

Такой подход обусловлен тем, что некоторые виды деятельности не облагаются налогом на прибыль и добавочную стоимость либо имеют свой процент расчета. Поэтому метод позволяет точно и объективно определить прибыль предприятия.

-

Достоинства: точность и объективность.

-

Недостатки: трудоемкость, при наличии большой номенклатуры данный метод становится невозможным для применения.

Метод прямого счета предполагает определение прибыли по товарному выпуску и по объему реализуемой продукции предприятием. Так, прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп — Стп,

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок); Стп, — полная себестоимость планируемого периода.

Следует также различать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле

Прп = Врп — Срп,

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок); Срп — полная себестоимость реализуемой в планируемом периоде продукции.

Более детально от объема реализуемой продукции в плановом периоде прибыль на реализуемую продукцию определяется по формуле

Прп = Пон + Птп — Пок,

где Пон — сумма прибыли остатков нереализуемой продукции на начало планового периода; Птп — прибыль от объема выпуска товарной продукции в плановом периоде; Пок — прибыли от остатков нереализуемой продукции в конце планового периода.

Данная методика расчетов применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планового периода.

Нормативный метод предполагает формирование прибыли на основе системы разнообразных нормативов, таких как норма прибыли на собственный капитал, норма прибыли на активы предприятия, норма прибыли на единицу реализованной продукции и т.д.

-

Достоинства: точность расчетов, возможность планировать и прогнозировать.

-

Недостатки: трудоемкость, не сможем оценить уровень цен (возможен только при стабильном производстве).

Метод экстраполяции представляет собой анализ динамики за несколько лет, выявление общих тенденций в формировании прибыли и прогноз ее на новый плановый период. Данный метод эффективен для обоснования технико-экономического плана или проекта.

Аналитический метод предполагает использование многофакторных экономических моделей при формировании и планировании прибыли промышленного предприятия. В наиболее простом варианте метод сводится к установлению прибыли предыдущего периода (анализ), определение се доли в общем валовом доходе предприятия и на единицу реализованной продукции. В результате путем корректировки с учетом изменения объемов производства устанавливается плановая прибыль предприятия.

Аналитический метод основан на построении многофакторных моделей и учитывает влияние различных факторов на результаты деятельности предприятия. Метод может иметь графическую интерпретацию в виде графиков рентабельности, позволяющих определить точку безубыточности предприятия. Алгоритм определения прибыли при данном методе следующий:

-

1-й этап — анализируется полученная прибыль предприятия за отчетный период;

-

2-й этап — определяется плановое изменение объемов производства;

-

3-й этап — устанавливается доля прибыли в общем объеме полученных доходов;

-

4-й этап — определяется планируемая прибыль как произведение планируемых доходов доли прибыли с учетом изменения объемов производства.

Метод совмещенного расчета предполагает синтез двух методов: прямого счета и аналитического расчета прибыли предприятия.