Рассказываем, какие бывают обременения и что делать, если они наложены

Собираясь приобрести ту или иную квартиру, нужно обязательно проверять, нет ли у нее обременений. Так называются права других лиц (как частных, так и юридических и государственных) на владение или пользование объектом, из-за которых права владельца оказываются ограниченными. В частности, он не может продать жилье, пока не снимет обременение.

Рассказываем, что нужно знать об обременениях, какие бывают разновидности и чем опасна покупка жилья, владельцу которого удалось скрыть факт обременения.

Обременение в виде залога по ипотеке

Бывает, что владельцы решают продать квартиру, которая куплена в ипотеку и до сих пор еще находится в залоге у банка. Соответственно, без его разрешения заложенное жилье не может быть продано. Чтобы приобрести такую квартиру, покупатель должен либо переоформить ипотечный кредит продавца на себя и продолжить его выплачивать, либо договориться с продавцом о досрочном погашении им кредита за счет задатка и снятии обременения.

Сделки с продажей ипотечных квартир — не редкость, и обычно они проходят без проблем. Риск заключается только в том, что владелец, погасив кредит за счет средств продавца, может отказаться от сделки. Впоследствии суд вправе обязать собственника вернуть покупателю деньги, но если сумма уже потрачена, он может выплачивать их частями, а на это уйдет много времени.

Обременение в виде ренты

По договору ренты права собственности на жилье переходят от одного человека (обычно пожилого и нуждающегося в уходе) к другому (готовому взять на себя пожизненное содержание бывшего владельца). В результате объект недвижимости получает обременение.

Что такое рента

Рента — особый вид сделки, который предусматривает передачу недвижимости взамен на материальное обеспечение владельца до его смерти. Собственник проживает в квартире до конца жизни и получает ренту в виде денежных выплат, а после его смерти квартира переходит к плательщику ренты, с которым заключен соответствующий договор. Продать жилье без его письменного и заверенного согласия нельзя до прекращения действия договора ренты (то есть до смерти рентополучателя).

Если бывший собственник не против, договор ренты можно перезаключить на другого человека — в частности, на покупателя. Естественно, потенциальный покупатель должен быть уведомлен, что у квартиры есть такое обременение. В этом случае он может стать и собственником жилья, и рентодателем — то есть возьмет на себя все обязательства по содержанию получателя ренты. Но такие случаи очень редки.

Однако случается, что недобросовестные рентодатели пытаются продать жилье без ведома своих подопечных. Во избежание подлогов и последующих неприятностей юристы не рекомендуют рассматривать покупку жилья, обремененного рентой.

Обременение в виде ареста

Наложение ареста на квартиру означает, что с ней нельзя совершать никаких юридических действий: ни продать, ни сдать в аренду, ни завещать, ни подарить ее невозможно. Информация о наложении ареста отражается в ЕГРН, и для регистрационных органов этот факт незамеченным не останется. Арест может быть наложен, если жилье является предметом судебных разбирательств (в том числе при разделе имущества при разводе или дележе наследства) либо если у владельца есть долги. Суд может как наложить арест на недвижимость, так и снять его — тогда квартиру можно будет продать.

Обременение в виде аренды

Такой тип обременения означает, что продаваемая квартира сдается в аренду и срок арендного договора еще не истек (то есть до этого выселить арендаторов нельзя). Если договор аренды регистрировался в Росреестре, то пометка о том, что квартира сдана, будет и в ЕГРН. Владелец может снять это обременение, досрочно расторгнув договор аренды (выполнив все указанные там условия расторжения). Он может также предложить покупателю купить квартиру вместе с арендаторами (перезаключить на себя договор с ними) и продолжать ее сдавать — в этом случае новый владелец берет на себя обязательства по предоставлению жилплощади и обременение не снимается.

Обременения, которые сложно обнаружить

Большинство обременений (залог по ипотеке, рента, аренда, арест) легко обнаружить, даже если продавец о них не предупредил. Для этого нужно ознакомиться с выпиской из ЕГРН.

Однако некоторые обременения отследить сложно, поскольку сведения о них в выписку не попадают и нужно внимательно изучать другие документы. Например, это может быть, если в квартире зарегистрирован человек, который отказался от приватизации — по закону он имеет пожизненное право пользоваться жилплощадью. Также может оказаться, что человек получил право проживания в квартире по завещанию, и его тоже нельзя выселить даже при смене владельца.

Наконец, жилье может быть приобретено с использованием материнского капитала, а это значит, что права на доли в квартире имеют дети продавца.

Чем опасны квартиры с маткапиталом

Если жилье куплено с привлечением средств материнского капитала, значит по закону всем членам семьи (включая всех детей) должны быть выделены доли в этой квартире. Только после этого жилье можно продавать, если возникла такая необходимость. Также требуется согласие органов опеки и попечительства. Если доли в квартире детям не были выделены и продавец скрыл от покупателя факт использования материнского капитала, впоследствии сделка может быть признана недействительной. И проблема здесь не только в отмене сделки, но и в том, что вернуть деньги будет очень сложно, если их успели потратить.

Что делать с неочевидными обременениями

Для того чтобы выяснить, есть ли у каких-либо лиц право претендовать на жилплощадь, нужно требовать от продавца предоставления дополнительных сведений или документов. Например, выписку из домовой книги, где указаны все зарегистрированные граждане. Можно также прописать в договоре купли-продажи требование о снятии всех проживающих в квартире с регистрационного учета.

Если в документах продавца фигурирует свидетельство о наследстве, необходимо узнать, нет ли у квартиры обременения в виде лиц, имеющих права проживания по завещательному отказу.

Чтобы выяснить, не нарушаются ли при продаже квартиры права несовершеннолетних (если у владельца есть дети), нужно попросить предоставить справку из Пенсионного фонда об остатке средств на сертификате на материнский капитал.

Оглавление

- Квартира в залоге у банка — что это значит?

- Как продать залоговую недвижимость?

- Как получить разрешение кредитора на продажу ипотечной квартиры?

- Инструкция по продаже жилья через задаток

- Продажа недвижимости через торги

- Продажа недвижимости с ипотечным долгом

- Документы для продажи залоговой квартиры

- Квартира куплена на деньги по материнскому капиталу

- Кратко: как продать квартиру, если она в залоге у банка?

Если взяли ипотеку или заложили квартиру под залог в банк, чтобы получить кредит — на имуществе будет обременение. Вы остаетесь владельцем недвижимости, но продать, подарить или переоформить права собственности не получится, пока не рассчитаетесь с долгами. Но что делать, если срочно понадобилось продать квартиру и уехать в другой город?

Рассказываем, как снять обременение, какие варианты продажи залоговой недвижимости бывают, и как продать квартиру с долгами.

Квартира в залоге у банка — что это значит?

На такую недвижимость наложено обременение в виде залога. Например, заемщик взял деньги в долг и в качестве залога оставил квартиру. Или приобрел недвижимость по ипотеке, но полностью не рассчитался. Просто продать такую недвижимость не получится. Придется договариваться с кредитором и снимать обременение.

Как продать залоговую недвижимость?

Оформить документы без участия банка не получится. А значит, и продать квартиру.

Чтобы решить этот вопрос, сообщите банку, что собираетесь продать квартиру покупателю, которого уже нашли. Банк откроет две ячейки: в одну вы внесете остаток долга, а во вторую — сумму, которую получите после заключения сделки купли-продажи.

Сделка оформляется при участии трех сторон: кредитор, покупатель и продавец. Когда договор купли-продажи подписан, деньги поступают в ячейки. Но воспользоваться деньгами получится только после того, как покупатель зарегистрирует права собственности в Росреестре.

Если досрочно оплатите ипотеку или кредит — автоматически снимите обременение и продадите квартиру без участия банка.

Как получить разрешение кредитора на продажу ипотечной квартиры?

Посмотрите, что написано в кредитном договоре. Если в соглашении нет пункта, запрещающего продавать ипотечную квартиру, подавайте заявлении в банк. Укажите причину, по которой собираетесь продать имущество. Например, нашли работу в другом городе и переезжаете, или, планируете улучшить жилищные условия и вместо двухкомнатной купить трехкомнатную квартиру.

Чтобы повысить шансы на одобрение, заранее найдите человека, который согласится купить недвижимость сразу или оформить ипотеку. Если он будет оформлять ипотеку, банк проанализирует его кредитную историю и сообщит ответ через 1−2 недели.

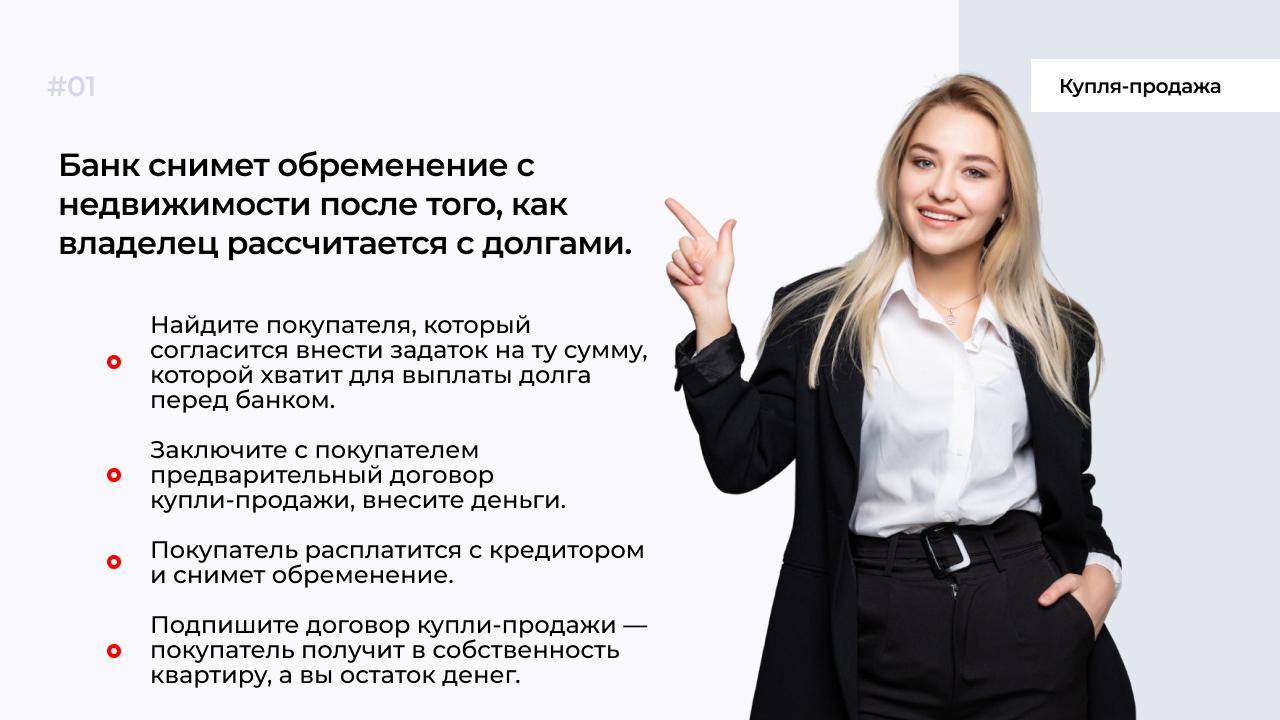

Инструкция по продаже жилья через задаток

-

Обращаетесь к кредитору и получаете одобрение на продажу недвижимости.

-

Самостоятельно или по рекомендации банка продавец находит покупателя на недвижимость.

-

Вы вносите задаток в сумме, которой будет достаточно для погашения остатка долга за квартиру перед банком.

-

Заключаете с покупателем договор задатка и заверяете у нотариуса.

-

Расплачиваетесь полученным задатком и берете выписку из ЕГРН о снятии обременения.

-

Подписываете с покупателем договор купли-продажи и переоформляете права собственности.

-

Вы получаете остаток денег, а покупатель квартиру в собственность.

Продажа недвижимости через торги

Если сумма долга за квартиру с обременением сопоставима со стоимостью недвижимости, кредитор вправе арестовать имущество. Распоряжаться такой недвижимостью не получится и банк выставит квартиру для продажи на аукцион.

Приводим причины, по которым арестовывают жилье.

-

У владельца недвижимости долги по налогам.

-

Квартира выступает предметом споров, т. к. оформлена по завещанию.

-

Квартиру заложили в ломбард и не рассчитались с долгами.

Если владелец отказывается погашать долги или недвижимость не получается разделить по завещанию — назначаются торги с согласия собственников. Но если долг сопоставим со стоимостью квартиры, торги назначаются по решению суда. Кредитор заинтересован в том, чтобы вернуть деньги за квартиру и торги начинают с минимальной стоимости. Все банки проводят торги на специальных сайтах, где участвуют все желающие. Для Москвы есть отдельный сайт.

Продажа недвижимости с ипотечным долгом

Учитывайте, что условия по ипотеке для покупателя могут поменять. Это будет зависеть от его пенсионных отчислений, кредитного рейтинга и ежемесячного дохода. Банк выдаст покупателю деньги для оформления ипотеки, которыми он рассчитается с вами за квартиру. Права собственности перейдут новому владельцу, но квартира будет у него находиться также в залоге, пока не рассчитается с ипотекой. Когда в сделке участвует банк, риск для покупателя и продавца — минимальный, т. к. менеджеры полностью контролируют процесс и следят за правильностью оформления документов.

Документы для продажи залоговой квартиры

-

Выписка из ЕГРН. Заказывайте в Росреестре. Цена 350 руб.

-

Копия ипотечного договора или кредитного договора, если недвижимость в залоге у банка.

-

Свидетельство о браке, если владелец имущества состоит в браке. Потребуется согласие супруга или супруги на сделку, заверенное у нотариуса.

-

При продаже недвижимости, где долей в собственности значатся несовершеннолетние дети, нужно получит согласие органов опеки.

-

Справка об отсутствии долгов по коммуналке. Закажите документ в МФЦ или в управляющей компании.

-

Документ об оценке недвижимости. Закажите у оценщиков.

Квартира куплена на деньги по материнскому капиталу

Если квартира в залоге, а при первом взносе использовались деньги из материнского капитала, для продажи недвижимости потребуется согласие опеки. Органы опеки проверят, чтобы права детей не ущемлялись. Прежде чем продавать такую квартиру, придется выделить доли детям в новой квартире, которая по техническим параметрам будет не хуже предыдущей.

Если органы опеки будут против сделки, продать квартиру не получится, даже если согласится банк.

Кратко: как продать квартиру, если она в залоге у банка?

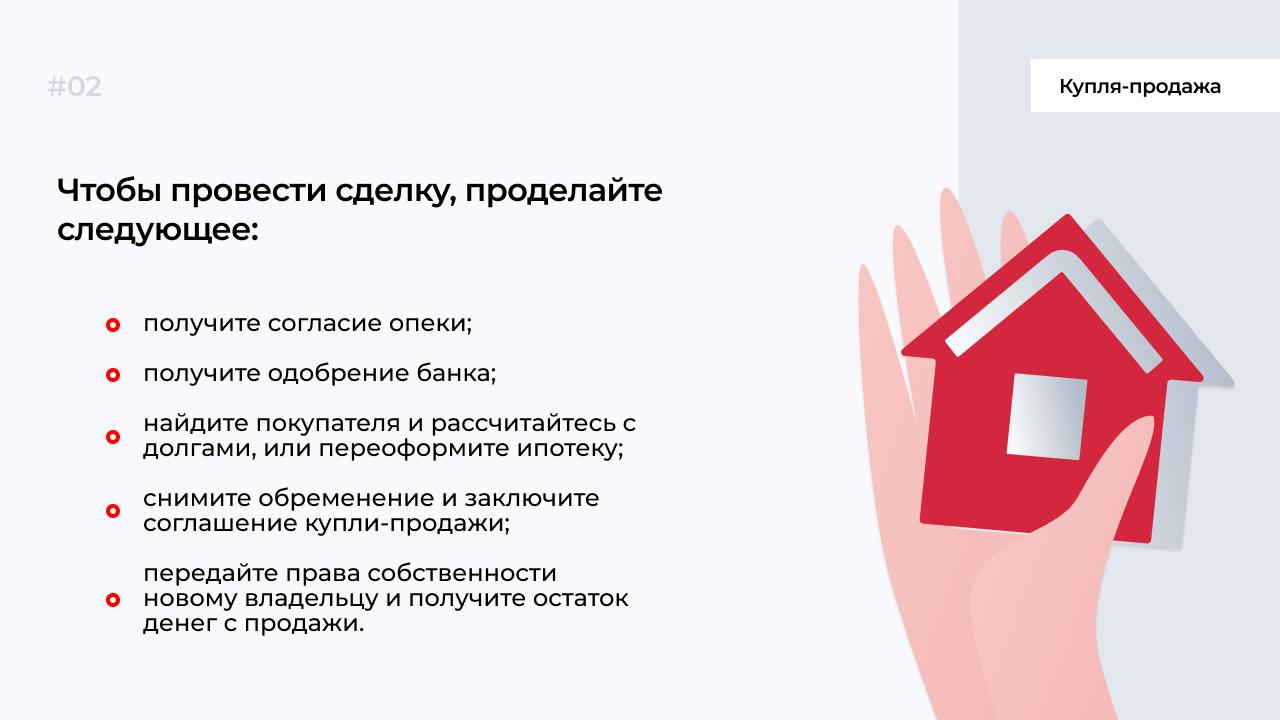

-

Снимите обременение: найдите покупателя, который купит залоговую квартиру, досрочно рассчитайтесь с долгами или переоформите ипотеку на другого человека.

-

Получите одобрение банка на сделку и органов опеки, если доля в собственности у несовершеннолетних детей.

-

Подпишите с покупателем предварительное соглашение, получите задаток, чтобы рассчитаться с банком.

-

Снять залоговое обременение удастся в том случае, когда деньги поступят в банк.

-

Передайте права собственности через Росреестр и заключите полноценную сделку купли-продажи.

-

Если недвижимость была куплена по сертификату материнского капитала, выделяют долю детям в новой квартире и получают разрешение органов опеки.

-

Банк вправе отказать снимать залоговое обременение. Тогда придется самостоятельно искать покупателя, чтобы он внес задаток, равный сумме долга. Заключите предварительный договор у нотариуса, возьмите задаток и снимите обременение с квартиры. После этого смело продавайте квартиру.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Значительная часть квартир, продающихся на рынке, имеет непростую историю. Бывает, что собственнику сложно найти покупателя, потому что на объект наложено обременение. Например, недвижимость купили с использованием маткапитала или она находится в договоре аренды. В статье мы рассказываем о том, как продать квартиру с долгами, с обременением в виде прописанных несовершеннолетних и т.д.

Что такое обременение на квартиру

Под обременением подразумевается ограничение прав собственника. Он не может распоряжаться квартирой так, как ему хочется. Владелец может жить в ней или сдавать объект в аренду, но он, например, не имеет права подарить его, продать или завещать.

Наличие обременений на недвижимость в некоторых случаях может стать источником проблем для всех участников сделки. На объект могут предъявить права люди, которые не входят в число собственников недвижимости, но у них есть право пользования жилым помещением.

Это могут быть родственники собственника, которые находятся в заключении или проходят службу в армии. Сложности часто возникают и в том случае, если жильё сдаётся в аренду, и хозяин хочет его продать. Право собственности также могут ограничивать судебные решения, связанные в том числе с долгами.

Какие обременения бывают

Обременения, которые могут помешать продаже квартиры, немало. Рассмотрим наиболее распространённые из них.

Ипотечное обременение

Возникает в том случае, если квартиру купили в ипотеку, и она находится в залоге у банка. Есть два варианта решения вопроса – либо покупатель переоформляет ипотечный кредит продавца на себя и продолжает его выплачивать, либо продавец досрочно погашает ипотечный долг за счет задатка.

Вообще сделки по продаже подобных квартир бывают часто, и, как правило, они проходят без проблем. Но случается, что владелец, погасив кредит за счет денег от продажи недвижимости, может отказаться от сделки. Вернуть деньги покупателю можно через суд, но если продавец успел их потратить, то ему придётся отдавать их частями. А этот процесс может занять немало времени.

Кстати, можно ещё попробовать получить согласие на продажу жилья у банка, но такой вариант маловероятен. Не факт, что кредитор пойдёт на такой риск.

Вариант, когда сделку по продаже ипотечной квартиры полностью ведёт банк, выглядит надёжнее. Покупатель берёт в этой же финансовой организации ипотечный кредит и рассчитывается с продавцом. Тот, в свою очередь, получает деньги от покупателя и закрывает ипотеку.

Обременение в виде ренты

Оно происходит тогда, когда права собственности переходят от одного человека к другому. Например, одинокий пожилой человек заключает договор ренты со своим знакомым, который согласился заботиться о нем и содержать до самой смерти. Собственник продолжает проживать в квартире и получает ренту в виде фиксированной суммы каждый месяц. В этом случае с плательщиком ренты заключается договор, где прописываются все условия. Квартира переходит к рентодателю только после смерти ее собственника. А пока рентополучатель жив, недвижимость находится под обременением, и объект нельзя продать без его письменного согласия.

Перезаключить договор ренты на другого человека можно. Такое случается, если рентодатель нашёл покупателя на жильё. В этом случае новый собственник квартиры может стать и рентодателем — то есть возьмет на себя все обязательства по содержанию пожилого владельца квартиры.

Но такие сделки случаются нечасто и найти покупателя на квартиру с подобным обременением сложно. Юристы не советуют вступать в сделку с жильем, обременённым рентой, чтобы не столкнуться с неприятностями. Часто недобросовестные рентодатели пытаются продать жилье, не получив разрешения или даже не поставив в известность своих подопечных. Подобная ситуация может привести к длительным судебным процессам и потери денег.

Обременение в виде ареста

Квартиру, которая находится под арестом, нельзя продать, сдавать в аренду или завещать. Арест может быть наложен из-за того, что жильё стало предметом судебных разбирательств, например, при разделе имущества или наследства. Другой вариант – если у владельца есть долги. Проверить, находится ли квартира под арестом, можно через ЕГРН.

Арендное обременение

Бывает в том случае, если квартира сдаётся в аренду официально и до истечения договора остаётся много времени. Если собственник решает продать жильё, то выставить арендаторов на улицу не получится. Необходимо договориться с квартирантами и досрочно расторгнуть договор аренды.

Бывают случаи, когда человек приобретает квартиру вместе с арендаторами. Новый владелец продолжит сдавать квартиру, объект по-прежнему будет находиться под обременением. В ЕГРН будет стоять отметка о том, что квартира сдаётся, но договор заключён с новым собственником недвижимости.

Несовершеннолетние в квартире

По закону несовершеннолетние владельцы квартиры и долевые собственники получают дополнительную защиту со стороны государства, и продать имущество или передать право на него не так просто.

Например, органы опеки при продаже квартиры могут не дать согласия на сделку, если в ходе соглашения нарушаются права детей. Другим собственникам квартиры необходимо доказать, что ребенок будет жить в квартире, сопоставимой по площади и условиям с тем объектом, который планируется продать. Только после этого обременение снимается.

Если ребёнок просто прописан в квартире, то никаких разрешений и согласований не требуется. Ребенка просто снимают с регистрации в одном месте и прописывают в другое. Единственный случай, когда нельзя обойтись без разрешения органов опеки на сделку, – это когда прописанный в жилье ребенок находится под опекой или остался без попечения родителей.

Жильцы с правом безвозмездного пользования

Подобная ситуация возникает, если человек отказался от приватизации в пользу другого. При этом он имеет право пользоваться жилым помещением бессрочно. Проблема в том, что такого жильца невозможно выселить из квартиры и лишить права проживать в ней.

Помешать продаже квартиры может и завещательный отказ. Он возникает, когда на наследника, к которому переходит квартира, завещатель возложил обязательство предоставить другому родственнику пожизненное пользование этим объектом. При переходе права собственности этот человек по-прежнему может проживать в квартире.

Обременения в виде долгов за услуги ЖКХ

Первый вопрос, который возникает, если надо продать квартиру с коммунальными долгами – а можно ли это сделать в принципе? Можно, если на недвижимость не наложен арест за долги.

Если он все же наложен, то придётся погасить задолженность, снять обременение и только потом выставлять объект на продажу. Сделки с квартирами, имеющими долги, можно проводить только в том случае, если нет ареста.

Если арест снят, то с регистрацией перехода прав собственности проблем не должно быть. Главное, чтобы наличие долгов не пугало покупателя. Тем более что по закону новый собственник, в соответствие со статьей 210 ГК РФ, не должен погашать долги старого.

На практике, если долги небольшие, то продавец и покупатель решают этот вопрос между собой. Чаще всего задолженность гасит новый владелец жилья. Как правило, квартира с большими долгами за коммунальные услуги продается с дисконтом на сумму долга. Покупатель вносит аванс, чтобы собственник рассчитался с задолженностью.

Другой вариант предполагает, что неоплаченные услуги ЖКХ остаются на прежнем владельце недвижимости. Важно, чтобы об этом было указано в договоре купли-продажи квартиры.

Продать неприватизированную квартиру с нагрузкой в виде долгов сложнее. Ее нужно приватизировать, и в большинстве случаев это невозможно сделать, не погасив задолженности. Можно попробовать договориться с покупателем об авансе и из него выплатить долг, но на такую рискованную сделку пойдёт не каждый. В этой ситуации могут помочь опытные риэлторы, знакомые с нюансами продажи подобных объектов.

Обременение в виде маткапитала

Если жилье купили с использованием средств материнского капитала, то по закону все члены семьи, включая детей, должны получить в квартире доли. Только в этом случае можно продавать квартиру с маткапиталом или поменять ее на другую, например, большей площади. Но все это возможно только с согласия органов опеки и попечительства. Если в квартире не были выделены доли детям и продавец не сказал покупателю об использовании маткапитала, то сделку могут признать недействительной. При этом вернуть деньги очень сложно.

Чтобы продать доли детей, необходимо одновременно с этим купить на имя несовершеннолетних доли в другой квартире.

Причем стоимость этих долей должна быть не меньше стоимости тех, которые отчуждаются. Как правило, речь идет либо о том, что ребенку будет выделена доля большего размера, либо покупаемое имущество будет иметь большую стоимость.

Если эти требования не выполнить, то органы опеки вправе подать в суд и опротестовать сделку. В результате покупатель лишится квартиры, а продавцу придётся вернуть ему уплаченную сумму в полном объеме.

Как проверить, есть ли у квартиры обременение

Первое – это попросить рассказать продавца об истории жилья: купил ли он квартиру, на свои средства или в ипотеку, или получил в наследство. По рассказу можно понять, все ли в порядке с документами на квартиру и какие бумаги стоит запросить.

И все же стоит помнить о том, что не все продавцы недвижимости честные люди. От действий злоумышленников покупатель может обезопасить себя сам, заказав выписку из ЕГРН на официальном сайте Кадастровой палаты. В документе обратите внимание на пункт №4 «Ограничение прав и обременение объекта недвижимости». В указано, есть ли у третьих лиц какие-то права на жильё. Если их нет, то в этом разделе выписки будет указано «не зарегистрировано».

Стоит также потребовать от продавца выписку из домовой книги, чтобы увидеть всех прописанных в квартире граждане. Ведь о своих правах на недвижимость могут заявить зарегистрированные в ней граждане и временно отсутствующие жильцы, которые служат в армии, отбывают срок в тюрьме или находятся на лечении.

О лицах, проживающих в квартире, можно узнать и в управляющей компании. В договоре купли-продажи лучше прописать требования о снятии всех проживающих в квартире с регистрационного учета.

Если продавец получил квартиру по наследству, то стоит выяснить, имеют ли право пользования помещением другие лица. Если у владельца квартиры есть дети, попросите его предоставить из Пенсионного фонда справку об остатке средств маткапитала.

О наличии арендаторов в квартире узнать сложнее, потому что факт найма прописан только в договоре между собственником жилья и арендатором. Однако всегда можно расспросить об этом соседей.

Информацию о возможном аресте имущества продавца поищите на сайте судебных приставов. Для этого достаточно ввести фамилию и инициалы владельца, а также его дату рождения.

Большинство видов обременения не могут служить препятствием для покупки или продажи квартиры. Кроме того, часто они привлекают покупателей тем, что продаются с дисконтом. Важно отнестись серьезно к нюансам сделки и потратить время на сбор необходимых справок и подробную проверку всех документов.

Чтобы исключить возможность мошенничества со стороны продавца, при покупке объекта обратитесь за помощью к риэлтору. Агентство недвижимости «Азбука Жилья» поможет все проверить все документы и при необходимости помогут снять обременение с квартиры.

Теги: Полезное Продажа квартир

← Обратно к списку

– Приобретение жилья, находящегося в ипотеке, фактически сопровождается переводом долга с первоначального заемщика на покупателя, – рассказывает Мария Литинецкая, управляющий партнер «Метриум Групп». То есть происходит переуступка прав и обязанностей по кредитному договору и договору об ипотеке.

В договоре купли-продажи, который заключают продавец и покупатель, прописывается факт наличия ипотеки, к документам обязательно должно быть приложено согласие банка на продажу имущества. Далее новый собственник заключает два договора: об ипотеке с банком и кредитный.

После совершения указанных действий в Росреестре происходит регистрация перехода права собственности на квартиру на нового покупателя.

Особенно следует отметить, что покупка квартиры, которая находится в ипотеке, залог не прекращает. Покупатель теперь становится залогодателем, к нему переходят все обязанности продавца, в том числе те, которые не были исполнены, например, штрафные санкции за просрочки погашения кредитных платежей.

Предложение жилья, находящегося в залоге у банка, растет по мере увеличения количества купленных в ипотеку квартир. Причинами для появления таких объектов на рынке могут быть как негативные изменения в финансовом положении заемщиков (невозможность обслуживать взятый кредит), так и позитивные, например, желание улучшить жилищные условия.

У потенциальных покупателей есть несколько причин присмотреться к таким предложениям. Во-первых, это возможность минимизировать юридические риски при покупке квартиры, т.к. ее история уже была проверена специалистами банка-залогодержателя. Во-вторых, обычно объекты с обременением выставляются на продажу с дисконтом 10-15%. К примеру, на сайте ЦИАН выставлена двухкомнатная квартира у метро «Аэропорт» стоимостью 197 000 руб. за кв. м. При этом среднерыночная цена предложения жилья без обременения в аналогичных домах составляет 237 000 руб. за кв. м. Выгода покупателя такого объекта составит 2,2 млн руб., а может быть и больше, если учесть, что владельцы заложенной недвижимости чаще идут на торг.

Продавцом жилья с залогом может выступать банк или физическое лицо-собственник, с разрешения залогодержателя. При этом первый вариант более удобен, особенно для покупателя, заинтересованного в получении кредита. Помимо простоты организации сделки, клиент может получить от банка выгодные условия ипотечного кредитования для приобретения данного объекта. Сделка проходит в стенах банка по стандартному сценарию: партнёры подписывают договор купли-продажи, который затем регистрируется в Едином государственном реестре недвижимости.

– Сделка усложняется, если в ней задействованы три стороны: заемщик-продавец квартиры, покупатель и банк, – продолжает Мария Литинецкая. – Специалистами рынка недвижимости разработаны две общие схемы проведения подобных операций. Провести такую сделку, не прибегая к помощи профессионалов (риэлтора, юриста, регистратора cделок с недвижимостью), практически невозможно.

Покупка с заключением предварительного договора купли-продажи

Этот вариант предполагает погашение кредита покупателем в счет оплаты приобретаемой недвижимости. Чтобы обезопасить плательщика, стороны заключают предварительный договор о покупке квартиры, в котором четко прописаны условия сделки. При этом если продавец отказывается от своих услуг, покупатель может отстаивать свои права в судебном порядке. Сумма, которая вносится на погашение кредита, оформляется как задаток или аванс.

После того, как банк получит деньги, он одобряет сделку и снимает обременение с квартиры. В это же время стороны подписывают договор купли-продажи.

Эта схема может вызывать подозрения со стороны покупателя. Ведь после снятия обременения с жилья продавец может захотеть отказаться от регистрации договора купли-продажи. Тогда покупателю придется требовать от партнера исполнения его обязательств через суд. Возникает угроза затягивания сделки на неопределенный период. Тем не менее, эта схема продолжает использоваться при продаже залогового имущества, в большинстве случаев без ущерба для сторон.

Покупка квартиры через смену залогодателя

Эта сделка проходит с участием банка-кредитора (и непосредственно в его стенах) при использовании двух депозитарных ячеек. В первую будут заложены деньги в размере суммы, необходимой для погашения кредита, а во вторую – остаток стоимости квартиры.

– Банк обязательно должен одобрить сделку купли-продажи. После подписания договора продавцом и покупателем его высылают в Росреестр. После регистрации перехода права собственности все залоговые обязательства покупатель берет на себя, а продавец забирает деньги из первой ячейки, чтобы погасить кредит. Банк отпускает покупателю погашенную закладную. Предъявив ее, новый собственник квартиры получает выписку из ЕГРН об отсутствии обременения. Затем продавец может наконец получить доступ к ячейке со второй частью денег. Такой путь является наименее рискованным для всех трех сторон сделки, – заключает Литинецкая.

Оба варианта сделки представляются на первый взгляд сложными и запутанными, однако нередко игра стоит свеч. Чтобы стать владельцем квартиры своей мечты по выгодной цене, стоит пойти на усложнение операции по ее покупке.

Как продавали первую квартиру

Как правило, люди берут ипотеку с расчетом, что погашать ее будут много лет. Но иногда обстоятельства меняются — например, семье стало тесно в квартире, супруги разводятся или переезжают в другой город.

В нашем случае причиной продажи стала маленькая жилплощадь — мы с мужем прожили в ипотечной квартире пять лет, за это время у нас родился сын, и в маленькой однушке все помещались с трудом.

Жилье покупали за 2,5 млн ₽. Из них 2 млн 125 тыс. ₽ брали в кредит, ежемесячный платеж был 26,5 тыс. ₽. При покупке квартиры о детях мы почти не думали, зато нас привлекло месторасположение будущего дома — рядом была вся инфраструктура, а до своего офиса я доходила за семь минут. Но через пять лет эти факторы померкли перед теснотой.

Мы решили продать жилье, взять новую ипотеку и приобрести квартиру большей площади. К тому же ипотечные ставки на тот момент снизились, и, по нашим подсчетам, при оформлении ипотеки в другом банке мы даже выигрывали.

Этапы сделки

1. Поиск покупателей. Мы обратились за помощью к знакомому риелтору, которая помогала с покупкой жилья. Она объяснила, что есть несколько вариантов сделок с ипотечной квартирой — от самостоятельного погашения долга до перевода ипотеки на другого заемщика с одобренной ипотекой в нашем или другом банке.

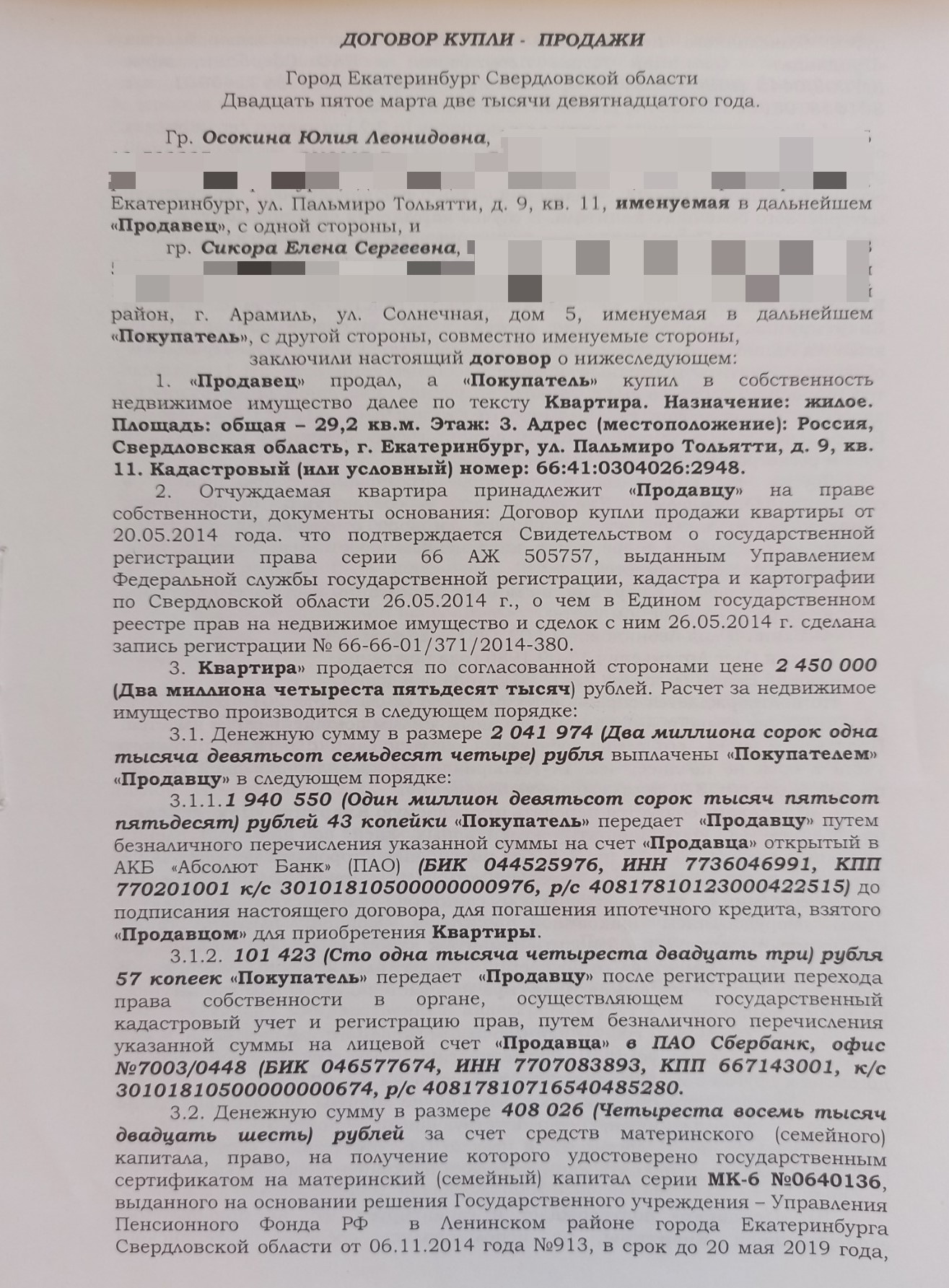

На последний вариант мы не особо рассчитывали — в банке, где мы кредитовались, были не самые низкие ставки. Нашу квартиру мы покупали в 2014 году, первые пять лет ежемесячные платежи уходили в основном на погашение процентов, поэтому долг был еще приличный. Закрыть его самостоятельно мы не могли. В 2019, когда мы выставили квартиру на продажу, цены на жилье в нашем районе немного снизились. В объявлении на городских сайтах, цену указала 2 млн 450 тыс. ₽.

За месяц позвонили и пришли на просмотр порядка десяти человек. Условия устраивали не всех — одних пугало обременение, другие хотели снизить цену, третьих не устраивал сам дом. Но покупатель все же нашелся. Молодая женщина согласилась на все условия, и мы стали готовиться к сделке.

2. Подготовка договора купли-продажи. Рассчитаться за квартиру покупательница собиралась наличными, плюс планировала использовать маткапитал. Риелтор предложила самый простой вариант — деньгами покупателя мы гасим ипотеку, снимаем обременение с квартиры и продаем как при стандартной сделке. Риелтор составила договор, в котором подробно прописала все этапы сделки — расчет за квартиру должен был пройти в три этапа.

3. Сделка. По закону заемщик может продать квартиру с обременением с разрешения банка. В нашем случае оно не понадобилось — мы сначала закрыли ипотеку и только потом продали квартиру. Всего пришлось пройти несколько этапов.

- Выписались из квартиры. Справку о том, что мы не зарегистрированы в ней, принесли на сделку. Оформить регистрацию по месту жительства планировали уже в следующей квартире.

- Я написала заявление о полном досрочном погашении кредита — по условиям кредитного договора это нужно было сделать за сутки до полного расчета по ипотеке.

В договоре мы поэтапно приписали, как покупатель будет рассчитываться за квартиру

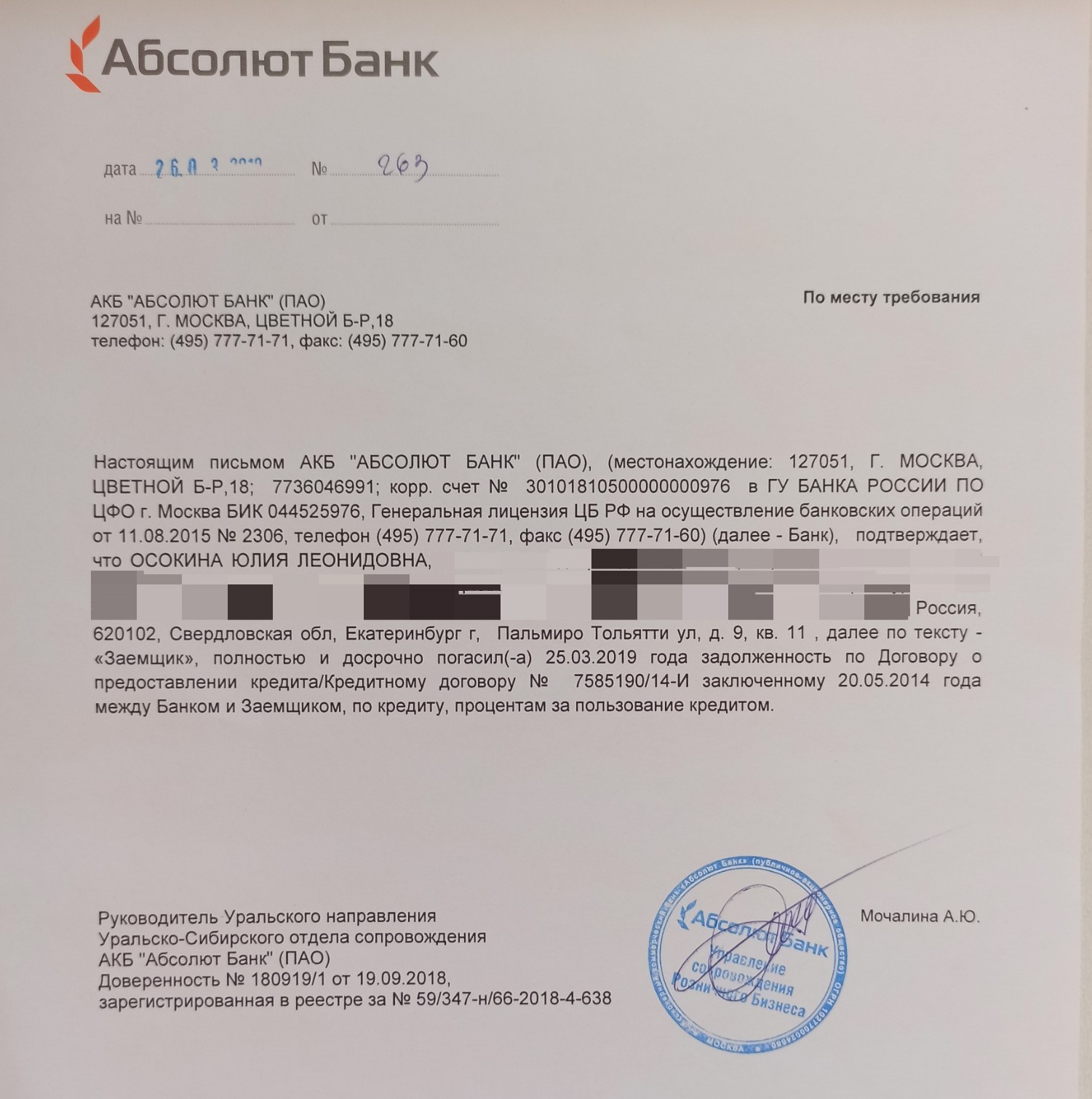

- Покупательница перевела на мой счет в банке, где была оформлена ипотека, 1,9 млн ₽. Эти средства кредитная организация списала для погашения долга. Через день мне дали справку о закрытии ипотеки и закладную.

- Мы с покупательницей пошли в МФЦ, где подали заявление о переходе права собственности на квартиру. Когда Росреестр его переоформил, покупательница перевела мне на карту вторую часть суммы — 100 тыс. ₽.

- Покупательница написала заявление в ПФР об использовании маткапитала для приобретения недвижимости. После снятия обременения банка право собственности на квартиру перешло к новому собственнику, но с обременением лично от меня. То есть квартира была в залоге у меня, пока не получу остаток денег.

По условиям договора третий платеж в 408 тыс. ₽ был из средств маткапитала. Эти деньги мы ждали почти месяц — как раз в это время были долгие майские праздники. Когда они пришли, еще раз сходили в МФЦ, и я написала заявление о снятии своего обременения.

Банк выдал справку о полном погашении ипотеки

4. Выселение из квартиры. В договоре мы прописали, что передать квартиру обязуемся через 14 календарных дней после получения последней части денег. Они пришли в середине мая, и съехать нам пришлось бы к началу июня. К тому времени у нас уже была одобрена новая ипотека, мы выбрали квартиру и сделка по ней была назначена на 11 июня 2021 года. К тому же мы планировали сделать в ней небольшой ремонт.

Даже по самым оптимистичным прогнозам к началу июня мне, мужу и ребенку некуда было переезжать. Но во время сделки мы разговаривали с покупательницей, и я знала, что квартиру она купила для сдачи, а ее семья жила в загородном доме.

Я предложила сдать жилье нам, пока не закончим с ремонтом. Ей предложение понравилось — не нужно самой искать жильцов и готовить квартиру к аренде. В итоге мы подписали договор аренды, снимали нашу бывшую квартиру за 15 тыс. ₽ в месяц и съехали из нее только 31 июля.

Как продавали вторую квартиру

Вторую ипотечную квартиру мы решили продать спустя два года. Это решение было не самым финансово грамотным — кредит мы выплачивали только пару лет, тело долга мало изменилось, мы отдавали в основном проценты. Но к тому времени мы с мужем определились, что хотим сменить район. Через год сыну нужно было идти в школу.

Мы выбрали учебное заведение, но оно было далеко от дома. Ездить не хотелось, поэтому решили переехать ближе к будущей школе. Мы понимали, что потеряли деньги на выплате процентов, но успокаивало одно — за это время цены на недвижимость поднялись, и нашу квартиру сможем продать примерно на 800 тыс. ₽ дороже. В 2021 году покупали двушку в девятиэтажке за 2,8 млн ₽, в объявлении цену продажи указали 3,6 млн ₽.

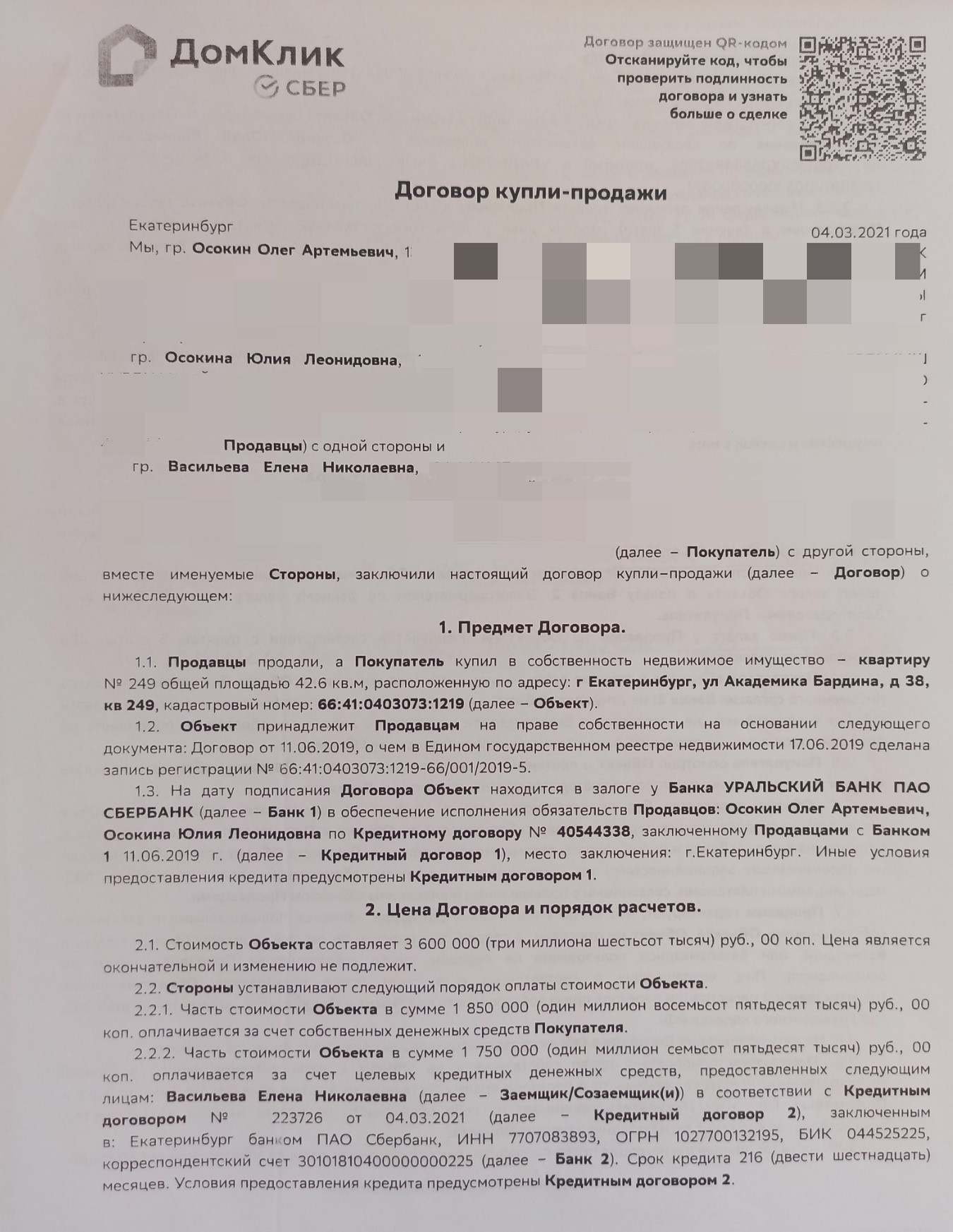

Сделка заняла около трех недель — договор купли-продажи мы подписали 4 марта 2021 года, а 24 марта уже переехали в другое жилье.

Этапы сделки

1. Поиск покупателей. За полтора месяца посмотреть квартиру пришло примерно 15 человек. Но у каждого были свои причины, чтобы не выйти на сделку. Кому-то не нравилась цена. Одна пара готова была купить за наличные, но при условии, что мы освободим жилплощадь за неделю. Нам такой вариант не подходил — только на перевод ребенка в садик из другого района потребовалось бы несколько дней.

Еще в нашей квартире была неузаконенная перепланировка, которую сделали предыдущие собственники. Они передвинули стену между кухней и жилой комнатой, чтобы расширить первую.

Когда мы покупали жилье, банк разрешал предоставить «Оценку без осмотра». А сами продавцы признались в переделке уже после сделки. Нам новая кухня нравилась, но потенциальных покупателей перепланировка смущала. В итоге о продаже мы договорились с семьей, у которой уже была одобрена ипотека в нашем банке.

2. Подготовка договора купли-продажи. В этот раз продавать квартиру нам предстояло по другой схеме, она была проще и быстрее. Банку не придется переводить деньги в другое кредитное учреждение, а залог по квартире он сам переведет на нового заемщика.

В кредитном договоре было прописано, что на момент его подписания квартира находится в залоге у банка. Росреестр регистрирует обременение по ипотеке покупателя, а для расчета за квартиру покупатель использует заемные средства.

3. Сделка. Поскольку у нас и покупателей ипотека была в одном банке, часть сделки проходила в электронном виде. На сайте «ДомКлик» покупатели выбрали нашу квартиру, и банк начал подготовку к сделке. Все общение с кредитной организацией взяла на себя наш риелтор.

В договоре было указано, что часть денег покупателя за квартиру — заемные

- Мы снова всей семье выписались из квартиры. Также взяли на сделку квитанции об отсутствии задолженности за ЖКУ.

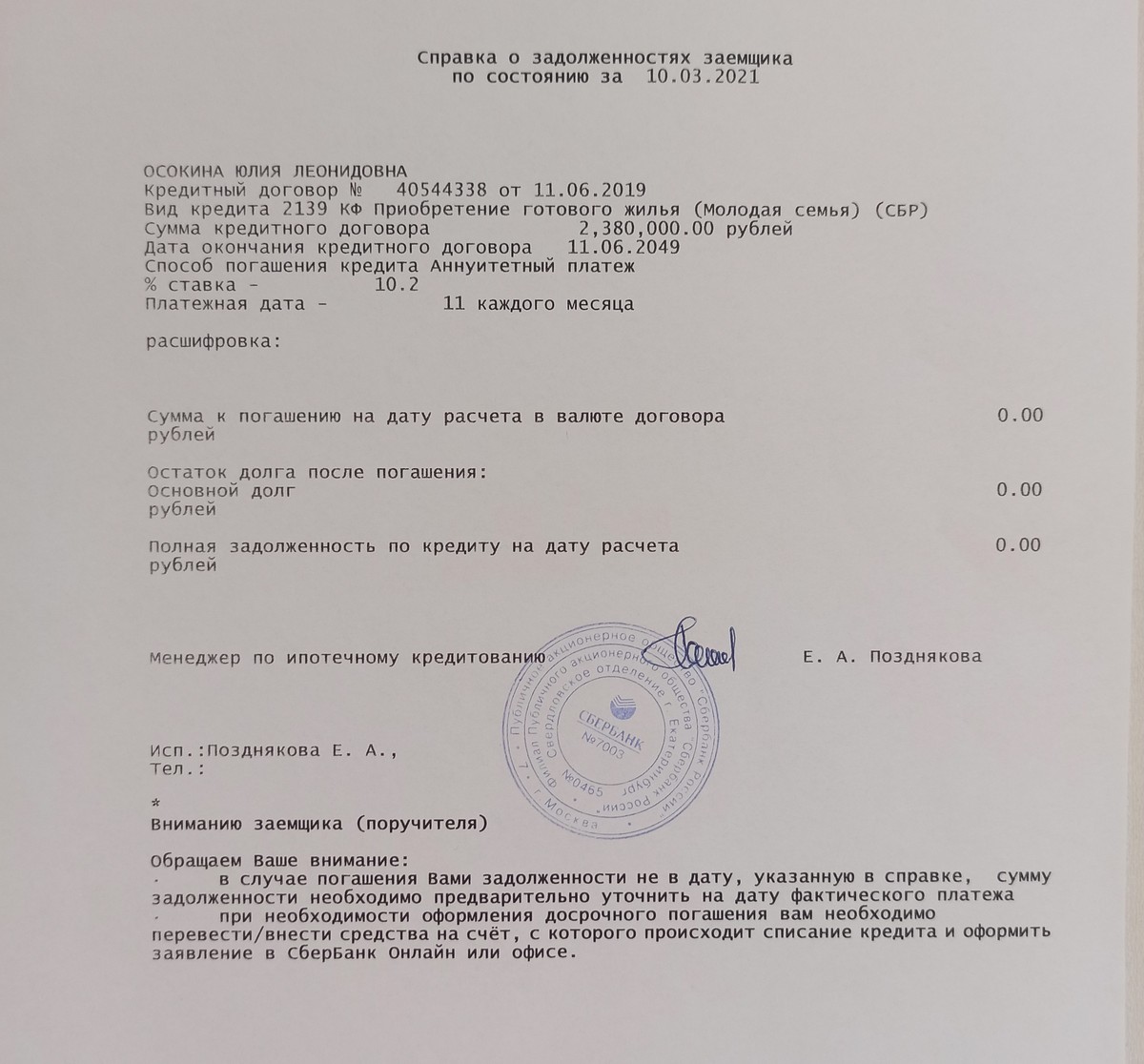

- Подписали договор купли-продажи с покупателем в банке. Затем этот документ банк сам передал на регистрацию перехода права собственности. Через три дня после подписания договора мне пришла смс о переходе права.

Через пару дней мы снова встретились в банке. Покупатель показал выписку из ЕГРН, где стояла отметка о новом собственнике и залоге. Затем он внес на мой счет деньги на погашение ипотеки. 1,8 млн ₽ — собственные средства покупателя, еще 1,7 млн — ипотечные.

Во время сделки я написала заявление о досрочном погашении кредита, и банк тут же списал со счета сумму, равную долгу — 2,4 млн ₽. Мне выдали справку о погашении ипотеки, затем покупатель перевел на счет оставшуюся часть денег за квартиру — 1,2 млн ₽. Их мы использовали для первоначального взноса для следующей ипотеки.

Банк подтвердил, что у меня нет задолженности по ипотеке

4. Выселение из квартиры. По договору передать квартиру покупателю мы должны были через 12 дней после регистрации перехода права собственности. Этого времени нам хватило, чтобы переехать в новое жилье.

Что сделать, если решили продать залоговую квартиру

1. Взвесить все за и против. При продаже первой квартиры мы ушли в большой минус — по ипотеке выплатили всего 400 тыс. ₽, а квартиру продали ниже цены покупки. Во втором случае помогли возросшие цены на недвижимость, мы даже остались в выигрыше.

Но если ваши жилищные условия не критичные, а школа или работа относительно недалеко, лучше не торопиться продавать ипотечную квартиру. Первые годы ипотечный заемщик выплачивает в основном проценты, поэтому тело долга сокращается незначительно. Закрывать жилищный кредит через несколько лет невыгодно. И чтобы решиться на это, должны быть веские причины

2. Определиться со схемой продажи. При продаже ипотечной квартиры есть несколько вариантов. Какой выбрать, зависит от ряда факторов — размера долга, условий банка и покупателя.

Важно сразу разобраться, нужно ли получать разрешение банка на сделку. Мне при продаже оно не понадобилось. Но в некоторых случаях кредитная организация первой должна узнать о вашем желании избавиться от залогового жилья.

3. Решить, где жить дальше. Еще до продажи ипотечной квартиры нужно определиться, куда переезжать из нее. Если в планах улучшение жилищных условий — параллельно с продажей заниматься поиском нового жилья.

В Ак Барс Банк семейную ипотеку выдают со ставкой от 5,5%. Для оформления кредита трудовой стаж должен быть не менее трех месяцев или 12 — для ИП. Заемщики могут получить кешбэк до 1,2% на ежемесячные платежи.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!