Одной из самых востребованных и необходимых в экономике и бизнесе является формула расчета полной себестоимости продукции фирмы, т. е. объединенной стоимости затрат на создание и реализацию услуги или товара. Полная себестоимость – это объем всех издержек компании, включая коммерческие, направленных на производственный процесс. Именно об этом показателе пойдет речь в этой статье.

Полная себестоимость продукции: понятие

Термин «себестоимость» многогранен и включает множество определений внутри одного предприятия. Например, себестоимость может являться цеховой (включающей расходы, понесенные исключительно цехом, где произведен продукт), производственной (т.е. дополненной затратами, понесенными всеми задействованными в процессе создания товара структурами предприятия).

А вот в понятие полной себестоимости помимо перечисленных затрат фирмы входят расходы на организацию законченного процесса производства товара/услуги и его последующей продажи. Т.е. к производственной себестоимости приплюсовываются расходы на транспортировку и доставку продукта конечному потребителю.

Полная себестоимость: формула

Обобщая указанную выше информацию, формулу полной себестоимости (Сп) можно представить такой:

- Сп = Спр + Рп, где Спр — производственная себестоимость, а Рп – расходы, понесенные предприятием на организацию продаж, транспортировку и другие коммерческие нужды.

Таким образом, полная себестоимость продукции предприятия равна сумме расходов, связанных с ее созданием и реализацией.

В свою очередь производственная себестоимость формируется суммированием расходов производства без учета затрат на продажу:

- Спр = Зосн + З н, где Зосн – прямые затраты, а Зн – накладные расходы.

Рассмотрим структуру издержек, составляющих производственную себестоимость, как важнейшей составляющей части рассматриваемого показателя. К ним относятся стоимость запасов, труда и накладных расходов, вложенных в процесс создания продукта. Причем, включаются в этот показатель затраты всех подразделений, занятых изготовлением, а также управленческие расходы.

Различают такие статьи затрат, составляющие себестоимость производства:

- Сырье и ТМЦ, за минусом реализуемых отходов;

- Приобретаемые комплектующие и полуфабрикаты;

- Топливо, тепло- и электроэнергия на производственные цели;

- Зарплата цеховых рабочих – основная и дополнительная;

- Страховые взносы на зарплату рабочих цехов;

- Амортизация инструмента, содержание оборудования и другие специфические расходы;

- Цеховые и общезаводские затраты.

В себестоимость производства не входят затраты на продажу и дистрибуцию, учитываемые отдельно и объединенные второй составляющей формулы – расходов на реализацию.

Итак, полная себестоимость продукции определяется, как сумма всех издержек на производство и продажу. При этом деление их на прямые/косвенные, а также постоянные/переменные роли не играет. Но мы рассмотрим структуру издержек, которые учитываются в показателе полной себестоимости. Прямыми являются расходы:

- Материалов, использованных в производстве;

- На зарплату цехового персонала.

К косвенным относят общепроизводственные и общехозяйственные расходы, накапливаемые на отдельных счетах, которые в конце периода закрываются, пропорционально включаясь в себестоимость всех видов выпускаемой продукции. Пропорции выстраиваются по определенному алгоритму распределения, принятому в компании.

Отражение затрат по формированию полной себестоимости в бухгалтерском учете

Сумма затрат, прямо и косвенно связанных с производством продукта, отражается на сч. 20. Прямые затраты фиксируются в дебете счета 20 с кредита счетов 10, 70, 69, 60 и др. Затраты вспомогательных производств собираются в дебете счета 23 и в конце периода переносятся в д/т 20 проводкой Д/т 20 К/т 23.

Косвенные расходы отражаются в дебете счетов 25, 26, 28, которые закрываются по окончании отчетного периода записью Д/т 20 К/т 25, 26, 28. В дальнейшем дебетовые величины с кредита счета 20 переносятся в дебет счетов 41, 43, 90.

Поскольку полная себестоимость продукции – это затраты предприятия на создание продукта с учетом всех видов расходов, на основании ее величины грамотный аналитик сможет сделать выводы о прибыльности или убыточности продукта и перспективах рациональности ее выпуска в будущем.

Содержание статьи

1. Что входит в производственную себестоимость

2. Зачем рассчитывать прямые и косвенные затраты

3. Как изменение стоимости сырья влияет на себестоимость продукции

4. Как снизить себестоимость продукции

Вариант 1. Снижение стоимости сырья

Вариант 2. Увеличение производительности труда

Вариант 3. Автоматизация производства

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Резюмируем

Производственная себестоимость — это количество денег, потраченных на производство продукции. Расчет себестоимости продукции помогает компании:

- правильно установить цену на товары;

- планировать работу, например, определить точку безубыточности для понимания объема производства;

- точно рассчитать прибыль и найти пути ее роста за счет снижения себестоимости.

Себестоимость производства и сумма расходов на реализацию составляют полную себестоимость товара.

Оксана Бондаренко, директор компании «Учет и Право»:

«Расчет себестоимости продукции очень важен, без него вести бизнес трудно. Пример из моей практики: компания производит мягкие стулья, эксклюзивно и в небольших количествах, около 1000 стульев в месяц. Затраты на производство стульев — 5 850 000 рублей. Если разделить эту сумму на количество продукции получим 5 850 рублей — это и есть себестоимость единицы продукции.

Теперь о том, как эту цифру применить. Дело в том, что сам предприниматель изначально формировал ценовую политику на основании цен у конкурентов. Это привело к тому, что средняя цена изделия, 7 000 рублей, едва покрывала издержки.

При такой доходности денег на развитие не оставалось. После расчета себестоимости продукции, мы решили поднять цены и таким образом подтянуть маржинальность. В количестве клиентов мы почти не потеряли, а вот прибыль подняли серьезно — у бизнеса появились деньги на развитие»

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

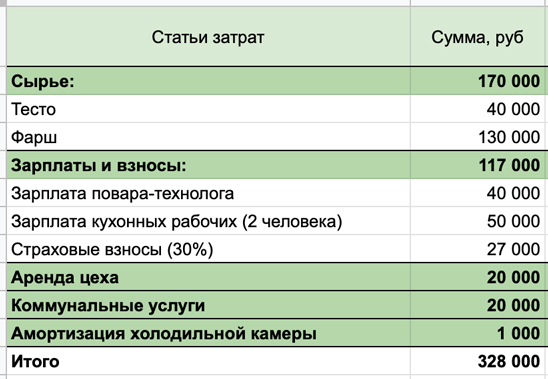

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.

Цена покупки — 36 000 рублей.

Предполагаемый срок службы — 3 года или 36 месяцев.

Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:

328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?

Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц — Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 — 20 000) : 1000 = 230 (руб.)

Зачем рассчитывать прямые и косвенные затраты

Когда компания производит только один вид продукции, расчет себестоимости продукции достаточно прост, но что делать, если товаров несколько? В этом случае поможет разделение затрат на прямые и косвенные.

Прямые затраты — то, что потрачено на производство конкретного товара. Это может быть сырье, зарплата работников-сдельщиков, страховые взносы с нее.

Косвенные расходы относятся ко всему производству в целом, например, аренда помещения, фиксированная зарплата работников производства и хозяйственные расходы.

Владислав Ильин, генеральный директор компании «Био-Веста»:

«Мы производим функциональное питание и пробиотики.

Прямые затраты — это сырье, упаковка, множество вспомогательных материалов, которые используются для производства, оплата труда людей, работающих на производстве. Косвенные затраты: аренда, обслуживание здания цеха, уборка, вывоз мусора. Как правило, при изменении объемов производства эти расходы не меняются»

Чтобы понять, сколько косвенных расходов приходится на каждый вид товара, нужно определить его долю в общем объеме производства. А потом пропорционально этой доле распределить сумму затрат.

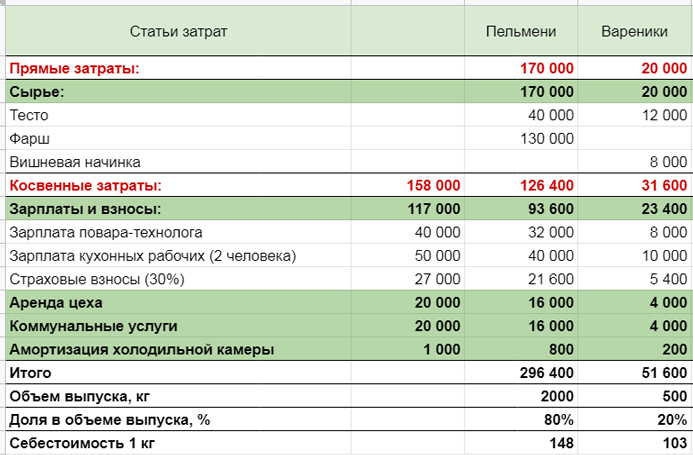

В апреле Михаил решил производить еще один вид продукции, вареники с вишней. Для расчета себестоимости пришлось разделить расходы на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, она и страховые взносы вошли в косвенные расходы. А сырье — в прямые.

Объем производства вареников составил 500 килограммов, а пельменей — 2000. Доля вареников в общем объеме производства — 20%, следовательно, 20% косвенных расходов нужно отнести на себестоимость вареников. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.

Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше. Этот метод чаще применяется для товаров с небольшим сроком годности.

Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.

Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

- 1 партия 300 кг, куплена по цене 20 рублей;

- 2 партия 200 кг, цена 45 рублей;

- 3 партия 500 кг, цена 30 рублей.

По методу ФИФО сначала будут списывать в производство муку по цене 20 рублей, когда кончится эта партия, начнут списывать вторую, стоимостью 45 рублей. По методу ЛИФО наоборот, списывать запасы в производство начнут с последней партии.

В методе средней стоимости расчет стоимости списанного материала будет такой:

(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий. Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Как снизить себестоимость продукции

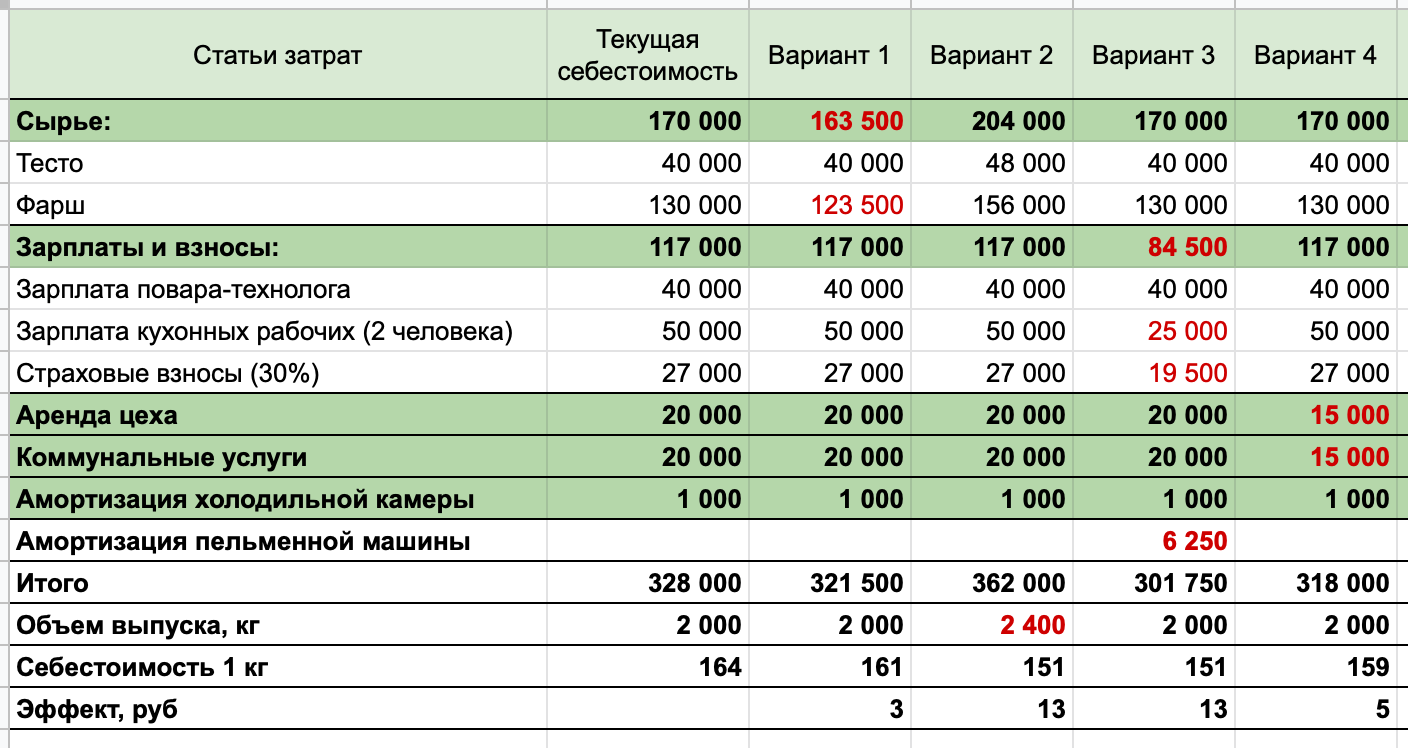

Уменьшение себестоимости позволит компании работать более эффективно и, в зависимости от целей, больше зарабатывать или иметь конкурентоспособную цену. Михаил решил выяснить, может ли он снизить себестоимость своей продукции и рассчитал разные варианты экономии в таблице:

Вариант 1. Снижение стоимости сырья

Можно покупать более крупные партии, договориться на скидку или найти нового поставщика. У Михаила самая дорогая статья прямых затрат — фарш, снижение его стоимости на 5% дает уменьшение себестоимости на 3 рубля.

Вариант 2. Увеличение производительности труда

Чем больше производится продукции, тем меньше приходится косвенных расходов на единицу продукции. Можно сделать рабочие места более удобными, оптимизировать работу и мотивировать сотрудников. Если увеличить количество выпускаемых пельменей на 20%, то себестоимость упадет на 13 рублей. Плюс производство потребует больше сырья, следовательно, можно попросить поставщика о более выгодных условиях.

Вариант 3. Автоматизация производства

Этот способ позволит заменить сотрудников техникой и сэкономить на оплате труда. Конечно, нужно соблюдать баланс, слишком дорогое оборудование может не окупиться при небольших объемах.

Михаил планирует покупку автоматической машины за 150 000 рублей для лепки пельменей. Ее установка позволит отказаться от одного из кухонных рабочих. Несмотря на высокую стоимость, ее амортизация будет составлять 6 250 рублей при расчетном сроке службы 24 месяца. Это значительно меньше зарплаты сотрудника.

В результате модернизации производства, себестоимость пельменей уменьшится на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Также приведут к уменьшению косвенных затрат и снижению себестоимости продукции. Сокращение этих расходов на 25% даст снижение себестоимости продукции на 5 рублей.

Оксана Бондаренко, директор компании «Учет и Право»:

«С помощью себестоимости можно не только формировать ценовую политику, но и следить за успехами бизнеса. Например, если себестоимость снижается — это хороший знак. Чем больше производит бизнес, тем меньшую долю в расходах начинают занимать аренда помещения и амортизация. Также расходы снижаются и за счет повышения эффективности труда сотрудников: производят больше, а платим как раньше»

Резюмируем

- Себестоимость продукции включает расходы, потраченные на ее производство (сырье, материалы, зарплату рабочих, амортизацию оборудования, аренду цеха).

- Затраты могут быть прямые и косвенные. Прямые можно отнести к конкретному виду товара, а косвенные относятся к производству в целом.

- Разная стоимость сырья учитывается методами ФИФО, ЛИФО и средней стоимости.

- Существует несколько способов уменьшения себестоимости единицы продукции, они базируются на снижении затрат и увеличении объема выпуска.

Себестоимость на производстве считают, чтобы понимать, во сколько компании обходится выпуск продукции, какую цену ставить, какую скидку можно давать и что там с рентабельностью. Для этого не нужны синусы, тангенсы и число пи, но нужны две себестоимости: сокращенная и полная. В статье показываем, как считать обе, на примере производства сбитней, кулебяк и караваев.

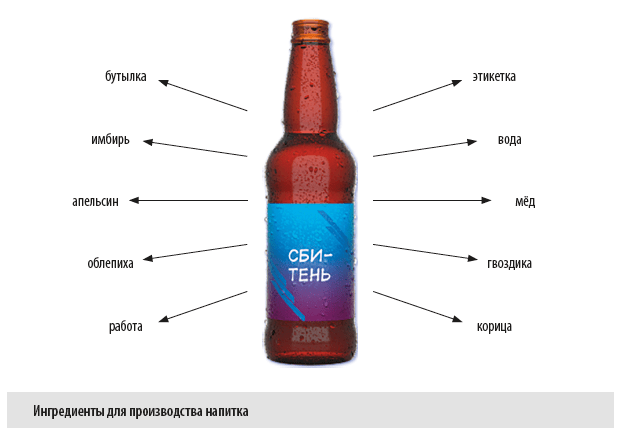

Итак, мы решили заняться импортозамещением и открыть завод по производству сбитня в стеклянных бутылках. Рецепт взяли у деда, теперь нужно посчитать себестоимость, чтобы понять, почем продавать и сколько можно заработать.

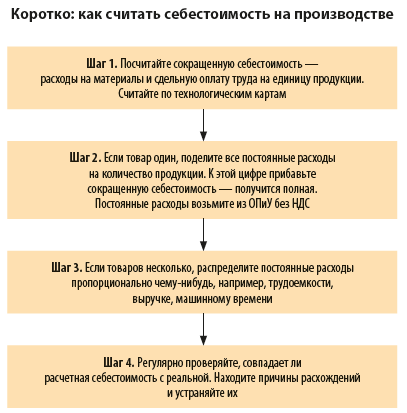

Шаг 1. Считаем сокращенную себестоимость

Для начала посчитаем сокращенную себестоимость — это стоимость материалов, сырья и сдельной работы. Ее еще называют цеховой, маржинальной или производственной.

Сокращенную себестоимость считают по технологическим картам — в них прописаны нормы расходов на единицу продукции. В случае со сбитнем считать нужно стоимость ингредиентов, тары и работы сбитеньлье — короче, всего, что входит в состав продукта.

А расчет в рублях будет выглядеть так (табл. 1).

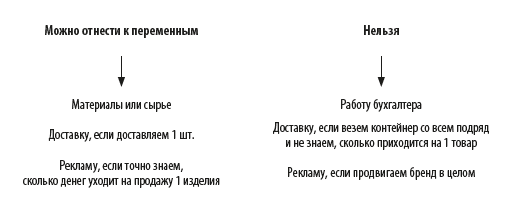

Сюда можно включить и другие расходы, если мы точно знаем, сколько их приходится на один сбитень:

Тут правило такое: всё, что можно точно отнести на единицу продукции, — это переменные затраты и основа для расчета сокращенной себестоимости.

Сокращенную себестоимость посчитали: производство одной бутылки сбитня обойдется нам в 190 руб. Теперь мы знаем, что не можем поставить цену ниже 190 руб.

Но если мы наобум начнем продавать сбитень по 191 руб., бизнеса у нас не получится: просто не хватит денег на остальные расходы, например, аренду цеха, зарплату финдиректора и рекламу на телеканале. Поэтому нужно посчитать еще и полную себестоимость.

Шаг 2. Считаем полную себестоимость

Чтобы понять, какая цена сбитня позволит нашей компании покрывать расходы не только на ингредиенты и бутылки, нужно посчитать полную себестоимость.

Полная себестоимость — это сокращенная себестоимость + сумма постоянных расходов, поделенная на количество продукции. То есть берем все-все наши расходы, например, на аренду цеха, работу дизайнеров, маркетологов, технологов, бухгалтера, рекламу, и делим на количество бутылок со сбитнем.

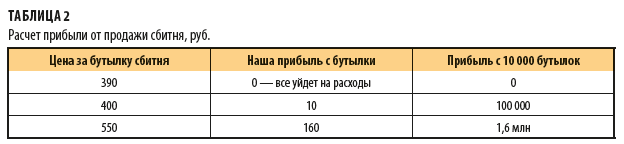

Допустим, мы посчитали, что на всё про всё помимо ингредиентов у нас будет уходить 2 млн руб. без НДС (расходы для расчета себестоимости всегда берут без НДС). А выпускать будем 10 000 бутылок со сбитнем, тогда расчет полной себестоимости будет таким:

2 000 000 / 10 000 = 200 руб. — это постоянные расходы, которые приходятся на бутылку сбитня;

200 + 190 = 390 руб. — полная себестоимость бутылки сбитня. Это сокращенная себестоимость + постоянные расходы на бутылку.

Расчет полной себестоимости помогает определить, за сколько продавать товар и понять, какую скидку может дать компания.

Теперь определим цену.

390 руб. — это та цена за бутылку сбитня, которая позволит нам покрывать все расходы компании. А всё, что сверху 390 руб., будет прибылью (табл. 2).

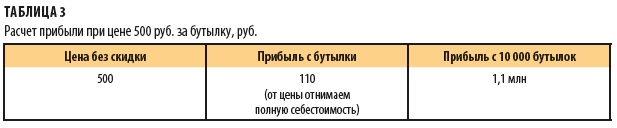

Допустим, мы решаем поставить цену для покупателя в 500 руб. Это позволит нам получать 1,1 млн руб. прибыли с 10 000 бутылок (табл. 3).

Рассчитаем скидку.

Теперь мы можем посчитать, какую скидку можем давать покупателям и как это повлияет на прибыль.

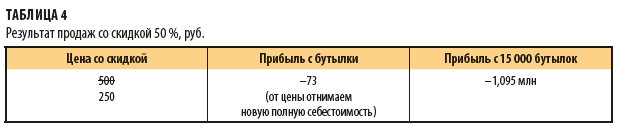

Например, если мы проведем акцию со скидкой в 50 % и продадим на 5000 бутылок больше, тогда цифры изменятся так:

1) изменится полная себестоимость. Постоянные расходы будем делить не на 10 000 бутылок, а на 15 000 бутылок. Тогда полная себестоимость одной бутылки будет не 390 руб., а 323 руб.;

2) со скидкой в 50% цифры будут такими (табл. 4).

Упс, попали в убыток! Значит, такую скидку мы себе позволить не можем.

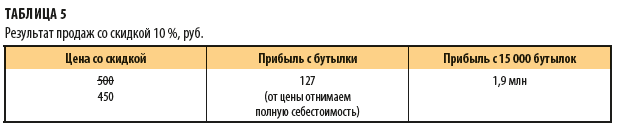

Попробуем поставить –10 % (табл. 5).

Другой дело! Прибыль выросла, но сможем ли мы продать 15 000 бутылок сбитня по 450 рублей — большой вопрос.

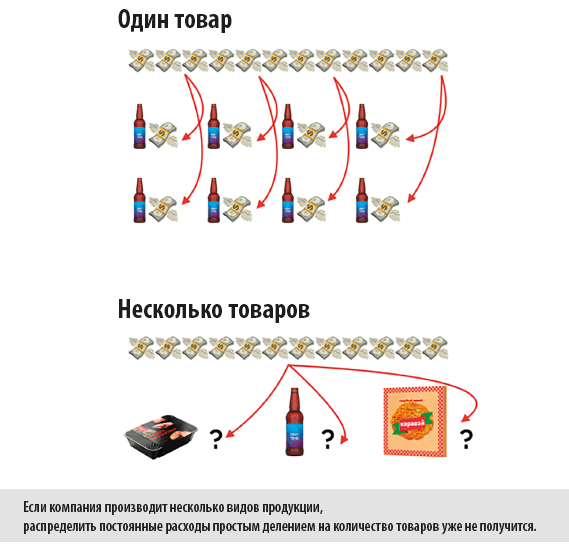

Пока расчет полной себестоимости выглядит просто: взять все «улетающие» деньги и поделить на бутылки. Сложности начинаются, если мы выпускаем не один вид продукции — сбитень, а несколько, например: сбитень в бутылках, замороженные кулебяки и свадебные караваи. Об этом — в следующем шаге.

Шаг 3. Распределим постоянные расходы по товарам

С полной себестоимостью все считается просто, если товар один. Но если мы производим не только сбитень, но еще кулебяки и караваи, то задача усложняется: распределить постоянные расходы простым делением на количество товаров уже не получится.

Если мы всем заводом производим 10 000 бутылок сбитня, расходы можно просто поделить. А вот если вы выпускаем 10 000 бутылок сбитня, 3000 кулебяк и 5 свадебных караваев, делить нужно по-сложному — через пропорцию. Потому что товары разные и для их производства требуется разное количество ресурсов.

С несколькими товарами алгоритм такой:

1. Считаем для каждого товара сокращенную себестоимость. Тут без сложностей — считаем как в первом шаге для сбитня.

2. Считаем все-все расходы без НДС: на обслуживание производства, реализацию продукции, управление компанией. Сюда входят общепроизводственные, административные и косвенные расходы.

Эти расходы считаем с помощью ОПиУ — отчета о прибылях и убытках. Без него рассчитать полную себестоимость не получится.

3. Распределяем постоянные расходы по товарам, но не простым делением, а пропорционально. Здесь компании нужно выработать правило и решить, как именно она будет считать — пропорционально:

• трудозатратам;

• машиновремени;

• выручке;

• расходам на сырье и материалы;

• сдельной зарплате.

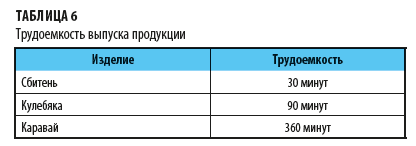

Каждая компания сама решает, каким правилом пользоваться, но для производства больше подходит деление пропорционально трудозатратам. Сейчас объясним на наших кулебяках.

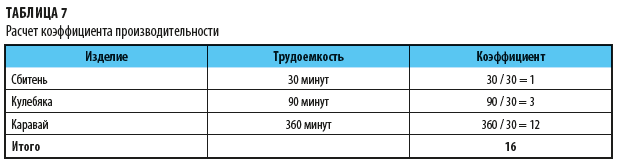

Сначала нам нужно определить трудоемкость — сколько минут или часов уходит на производство одного сбитня, кулебяки и каравая (табл. 6).

Затем рассчитаем коэффициент производительности. Для этого нам нужна трудоемкость одного из изделий за единицу. К примеру, примем за единицу 30 минут. Тогда коэффициент будет рассчитываться так (табл. 7).

Теперь возьмем постоянные расходы за какой-нибудь период, например за день, и разделим их на сумму коэффициентов за этот же период, в нашем случае — на 16.

Например, если расходов на 3200 руб., распределение будет таким:

3200 / 16 = 200 руб. — постоянные расходы на коэффициент (1).

Затем распределяем. Если на 1 коэффициент приходится 200 руб., то на 2 коэффициента — 200 × 2, на 3 — 200 × 3 и т. д.

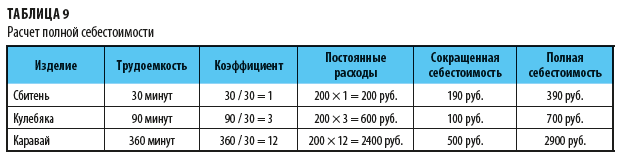

4. Прибавляем к постоянным расходам сокращенную себестоимость (табл. 9).

Теперь мы знаем, во сколько нам обходится каждое изделие, и можем:

• рассчитывать оптовую и розничную цены;

• просчитывать скидки;

• считать рентабельность товаров и определять, какой объем производства позволит покрыть постоянные расходы.

Шаг 4. Регулярно проверяем, совпадает ли реальность с расчетами

Допустим, все посчитали — это будет нашей плановой себестоимостью, тем, сколько мы планируем потратить на производство сбитней, кулебяк и караваев.

Но реальность — коварная вещь и не всегда совпадает с расчетами, поэтому важно следить за фактической себестоимостью — а сколько в реальности ушло на производство того, сего и пятого?

Вот это сравнение расчетов и реальности называется план-фактным анализом: смотрим, сколько планировали потратить и сколько потратили в реальности. И если есть отклонения, разбираемся в причинах.

Планировали потратить 390 руб. на сбитень, а вышло 400 руб. — это отклонение. Отклонения чаще всего случаются по трем причинам:

1. Производство отступает от технологии.

Например, на производстве кулебяк кладут больше курицы, чем нужно по рецепту. И в итоге уходит не 10 кг куриного филе, как планировали, а 15 Так фактическая себестоимость превышает плановую.

Отклонение может быть как в большую, так и меньшую сторону. Например, сбитеньлье знает, что есть нормы и их нужно соблюдать, но не может взвешивать каждый грамм. И поэтому, чтобы не потратить лишнего, он везде по чуть-чуть не докладывает — это плохая экономия. Она приводит к снижению качества, а в дальнейшем — к потере репутации.

2. Появляются незапланированные расходы.

К примеру, производство запланировало полную плановую себестоимость: учло все расходы и распределило их на каждую единицу продукции. А потом неожиданно сломалась печь для кулебяк. Этого никто не планировал, но на ремонт пришлось потратить 120 000 руб. И эти 120 000 рублей повлияли на фактическую себестоимость — она получилась выше плановой.

3. Поставщики изменили цены.

Если поставщик поднял цены, то фактическая себестоимость получится выше плановой. А если наоборот, удалось выбить скидку или найти поставщика с более низкими ценами, то факт будет меньше плана.

Статья опубликована в журнале «Справочник экономиста» № 5, 2023.

Цена выпущенного продукта на любом заводе складывается в первую очередь из затраченных суммарных ресурсов, а затем уже из наценки. Поэтому крайне важно учесть все убытки, которые были допущены в промышленном цикле. В статье расскажем для начинающих бизнесменов, как рассчитать фактическую полную себестоимость (с/с) готовой товарной продукции и что это такое (определение), какая используется формула и порядок расчета на 1 единицу товара, и зачем высчитывать затраты в производстве на изготовление одного продукта на примере формирования цены на изделие.

Что это такое и зачем нужно

Это прямые и косвенные вложения на выпуск товарной позиции, оказанной услуги. При этом все убытки материализуются и учитываются в своем денежном эквиваленте. В расчет берется все – не только ресурсы (природные, трудовые, кадровые, технические, сырье и пр.) на изготовление, но и на транспортировку, сбыт, то есть на коммерческую деятельность. Таким образом складывается закупочная стоимость с учетом всех перечисленных трат компании.

В первую очередь, главному бухгалтеру предприятия важно знать, как рассчитывается себестоимость готовой единицы выпущенной продукции, вычисляются затраты на производство по формуле, поскольку данное значение является базовым при определении общих расходов предприятия, а также при назначении оптовой и розничной стоимости. Если мыслить глобально, то суммарные траты на изготавливаемое изделие – это основа всей ценовой политики компании. От них зависит, будет ли стоимость конкурентной, нужно ли запускать рекламные акции со скидками. Но главное — так можно вычислять убытки и доходы фирмы.

Вот три финансовых показателя, которые напрямую зависят от полной или средней расчетной себестоимости:

- Торговая наценка. Конечно, можно пойти легким путем и «скопировать» прайс у конкурентов. Но где гарантия, что вы не продаете себе в убыток, например, если у вас более качественные и, соответственно, дорогостоящие материалы. Или обратная ситуация, когда вы можете значительно скинуть ценник, при этом вырвавшись среди рынка на увеличенном спросе.

- Маржинальность. Фактически это прибыль за конкретную позицию, то есть разница между розничной стоимостью и вложениями. По марже можно определить в целом рентабельность выпуска.

- Налогообложение. Многие ИП (частные магазины, например) работают по УСН – по упрощенной системе. В ней налог определяется исходя из разницы между доходами и расходами, то есть, из чистой прибыли. А если не знать, во сколько обошлось изготовление продукта, то определить ее не получится. Так можно некорректно платить государству, а зачем переплачивать? Налоговый кодекс предписывает предпринимателям самостоятельно узнавать себестоимость единицы продукции – она определяется на каждом этапе.

Еще одна большая причина, для которой нужно знать данный показатель, это контроль за собственными убытками. Если, например, у вас получается очень высокая начальная стоимость изготовления, может быть, стоит пересмотреть поставщиков сырья (найти предложение выгоднее), модернизировать технологию производства, провести сокращение штата, пересмотреть политику заработных плат или снизить транспортные издержки, купив свой автотранспорт. Ведь если затраты слишком велики, то стоимость итогового продукта тоже будет высокой, а значит, если у вас не уникальное предложение, он станет неконкурентоспособным и, как результат, не будет реализовываться вовсе.

Что необходимо знать до того, как считать себестоимость продукции по таблицам расчета

Для начала вычислений нужно достаточно четко представлять, какие вообще вложения есть у предприятия, а также как они распределяются на группы. Это поможет вести более правильный учет.

Классификация издержек по элементам

В данном разграничении есть пять категорий:

- Материальные затраты. В них входит покупка сырья и упаковочного материала, энергия (на отопление, электричество, работу станков), запчасти, расходные детали. То есть то, что нужно купить, прежде чем использовать.

- Оплата труда. В эту статью включается не только оклад, премии и отпускные, но и прочие издержки, направленные на нужды сотрудников. Это закупка спецодежды, выдаваемые путевки на отдых, подарки на праздники и т. д.

- Социальные отчисления: страховка, пенсионные накопления, налогообложение.

- Амортизация техники, станков и зданий, других нематериальных активов.

- Прочие убытки – сюда можно отнести арендную плату, транспортировку грузов, рекламные акции, а также оплату труда наемных внештатных сотрудников.

В данную категорию также стоит отнести разграничение на капитальные затраты и расходы. Не стоит полностью отождествлять эти два понятия. Поскольку первые постепенно вносятся в с/с, а вторые — не отражаются в итоговой стоимости. Также они по-разному фиксируются в документации. Первые отображаются в балансе, а вторые – в финансовом отчете.

Как вычислить себестоимость продукции, товара, зная прямые и косвенные издержки

Интересно, что строгого юридического разграничения данных категорий нет. Каждая компания сама решает, что пойдет в одну колонку, а что в другую. Итак, различают траты:

- Прямые – они непосредственно связаны с этим конкретным продуктом. Это может быть сырье, упаковочные материалы, хранение, сертификация, прохождение стандартов качества. Приведем пример: для изготовления партии были привлечены наемные рабочие. Они отвечают только за один производственный процесс. Зарплата и налоговые отчисления на эту бригаду будут считаться прямыми издержками.

- Косвенные – они расходуются не только на конкретную продукцию, но на несколько категорий, на производство в целом. Например, труд штатных сотрудников – бухгалтеров, менеджеров. Или оплата электроэнергии и других коммунальных услуг. Как правило, сюда входит амортизация. Можно привести в пример маркировку. На ликеро-водочном заводе было закуплено оборудование для нанесения кодов, их считывания и учета. Расходы будут обобщены с другими косвенными на отдельном счету, а затем распределены на разные партии в соответствии с особой базой. Ее основой может стать количество затраченного времени, реальный размер продуктов другие показатели.

Такое разграничение актуально только для такого бизнеса, где выпускаются разнообразные изделия. В случае с одной торговой позицией все траты будут прямыми.

Как узнать себестоимость продукции, учитывая переменные и постоянные затраты

Это важная классификация в случаях, когда количество издержек прямо зависит от объема. То есть, проще всего привести пример на сырье. Для изготовления одной партии иголок нужен килограмм стали. Чем больше металла будет поступать, тем крупнее будет выдача продукта. Это переменные расходы, к ним также относятся:

- заработная плата наемных рабочих;

- страхование;

- покупка упаковочных материалов;

- вспомогательные инструменты, расходники и пр.

А вот если нет прямой связи между количеством изготавливаемых единиц и затратами, то говорят о постоянных тратах. То есть, даже если на заводе будет забастовка, объявят карантин или просто почему-то значительно снизятся продажи, то все равно в том же объеме придется заплатить:

- Сотрудникам на окладе – менеджер, директор, бухгалтер, штатный юрист, охранник, уборщик и пр.

- Амортизацию здания, техники.

Иногда выделяют условно-переменные. Например, зарплата продажника состоит из оклада + процента с продаж. Не в каждой формуле производственной себестоимости единицы продукции учитывается эта классификация, она нужна только при расчете по методу директ-костинга.

Нормативные и фактические

Если норма – это расходы в идеальных условиях, то факт – это то, что выходит на деле вместе с неожиданными больничными сотрудников, скачками расценок на топливо или с отказом сотрудничать поставщика и вынужденной его сменой. Как правило, редко случается «нормально».

Дело в том, что в течение месяца в расчетах учитывается нормативная величина, так как еще не известны месячные издержки. А в конце месяца решают, как найти себестоимость товара, если за этот период были выплачены большие налоги, дополнительные премии и еще-то из разряда «прочих» трат. Тогда подсчитывается фактическое значение. Разница между двумя этими показателями может быть оформлена как перерасход или как экономия.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Расшифровка формулы

Дадим один алгоритм вычислений, который подходит для подсчета любой стоимости:

Сырье и материалы + заработная плата сотрудников + любые другие прямые убытки = с/с по принципу Direct Costs + издержки всего цикла = производственный показатель + вклад на реализацию и хозяйственную часть бизнеса = полная начальная стоимость + НДС и наценка = розничная стоимость.

Как посчитать себестоимость продукции, затраты на производство товара: разные способы, формулы расчета продукта, примеры

Каждый бухгалтер и руководитель ведут свои дела по-разному. Этому способствуют различия бизнеса. Одним удобен такой вариант подсчета, другим – второй. Поэтому мы оставим вам самим выбирать подходящий алгоритм, представим их все.

С помощью Excel

Плюсы:

- простая программа, есть практически на каждом ПК;

- можно самостоятельно менять количество столбцов, входящих в формулу;

- не нужно использовать дополнительный софт, даже калькулятор, все подсчитывается автоматически.

К минусам можно отнести большой объем производимых вычислений. Поэтому такой вариант больше подходит для небольшого бизнеса.

Вариант 1

Если вы не знаете точные производственные затраты, можно просто поделить планируемое количество ежемесячных издержек на число изделий, изготавливаемых в один месяц. Получится средние расходы на 1 шт. товара.

Вариант 2

Постоянные выплаты стоит поделить на количество продуктов в партии. Затем к полученной стоимости прибавить переменную трату. В результате имеем с/с.

Метод директ-костинг (Direct Costs)

Особенность в том, что с/с рассчитывается только в зависимости от переменных платежей. А постоянные скапливаются на отдельном счете. Они потом списываются на дебет.

Плюсы:

- отлично работает в ситуации, когда нужно сравнить выгоду от производства разных изделий;

- нет потребности перераспределять счет №26 на №20;

- эффективная политика ценообразования;

- легко найти точку безубыточности.

Минусы:

- нет четкого разграничения между полной и производственной с/с;

- бухгалтерский и управленческий учеты не будут совпадать.

Как определить полную себестоимость (ПС) единицы продукции по формуле и что это

ПС включает в себя любые издержки не только на изготовление, но и на коммерческую реализацию. Она складывается из производственной с/с и непроизводственных расходов.

Достоинства в том, что по этому показателю можно:

- определить рентабельность;

- легко установить розничные расценки;

- произвести анализ эффективности вложенных ресурсов;

- рассчитать потенциальную прибыль.

Недостаток ориентации именно на ПС появляется, когда одна компания изготавливает большой ассортимент. Тогда достаточно сложно учитывать переменные затраты.

Абзорпшен-костинг

Absorption Costing представляет собой как раз учет полной себестоимости. Этот метод применяется наиболее широко. Особенность в том, что расходы распределяются не только между готовой продукцией, но и между остатками и незавершенными изделиями (заготовками).

Преимущества:

- можно найти рентабельность разных видов товаров;

- возможно высчитать с/с запасов, хранящихся на складе;

- можно принимать данное значение как стоимость за товарную единицу.

Недостатки:

- при большом ассортименте легко ошибиться с базой для деления косвенных издержек;

- нельзя оценить влияние постоянных затрат на стоимость.

Поштучный расчет

Подходит для штучной реализации, например, дорогие автомобили.

Плюс в высокой точности. Минус – в невозможности использовать в компаниях с объемной номенклатурой.

По средней с/с

Актуально, когда сырье или другой ресурс ежемесячно (еженедельно) имеет разные расценки. Например, сегодня поставка по 10 рублей, завтра – по 9, а вчера – по 8. Средним арифметическим будет 9, на него и ориентируемся.

Достоинства:

- очень простые вычисления;

- можно использовать для небольших фирм при отсутствии средств автоматизации.

Недостатки:

- не самая высокая точность;

- прибыль рассчитывается приблизительная.

По методу FIFO

Необходимая цена единицы продукции определяется суммой всей партии, поделенной на количество изделий в ней. Плюс в том, что это позволяет учитывать разброс ценников у разных поставщиков, поэтому ФИФО подходит при нестабильных закупках. Есть и минус – когда номенклатура большая, несомненно, понадобятся товароучетные системы.

Как найти с/с

Можно воспользоваться любым из приведенных выше методов. Но принцип остается прежним – все расходы следует поделить на количество изделий в партии, за месяц, год или другой учетный период.

Методы снижения стоимости

Можно:

- увеличить производительность труда, например, модернизировав производство;

- сокращение зарплат управленческих должностей, путем кооперирования отделов и расширения специализации фирмы;

- анализ и корректировка использования активов и фондов предприятия.

Методы калькуляции

Выделяют 4 подхода.

Нормативный

Сперва определяются нормы, затем учитываются отклонения, то есть фактические показатели. Анализируются причины этих нарушений. При этом должен строго соблюдаться порядок на производстве.

Позаказный

Одному заказу (услуге, изделию, партии) назначается индивидуальный код. Каждый калькулируемый объект рассчитывается отдельно. Актуально при мелкосерийном изготовлении.

Попередельный

Подходит, когда цикл включает несколько изменений состояния сырья (стадия полуфабрикатов). С/с определяется на каждый этап, а затем полученные результаты суммируются.

Попроцессный

Используется на заводах с непрерывным циклом изготовления, когда вычленяется один этап. При этом сырье, проходящее технологические преобразования, не может быть оценено как полуфабрикат.

Пример

В мастерской изготавливают только один вид табуретов. Складываем все вложения (з/п, сырье, амортизация, оплата энергии, транспортировка) и делим на количество стульев. 950 700 рублей / 1000 штук = 950,7 р стоит изначально один табурет.

Сложности

Трудности возникают, когда увеличивается номенклатура, становится сложно произвести классификацию издержек, а значит, и выбрать формулу. При большом количестве трудно осуществить инвентаризацию. При складском учете очень помогает система маркировки. Заказать необходимое для этого оборудование можно в компании «Клеверенс».

Мы рассказали, как правильно рассчитать среднюю себестоимость единицы производимой продукции, изделия на предприятии в процентах, дали пример расчета. Вам остается выбрать подходящий вам способ.

Количество показов: 108430

Добавить в «Нужное»

Полная себестоимость

Расчет полной себестоимости продукции необходим для анализа деятельности предприятия, формирования уровня цен, контроля за расходами и оперативного регулирования в случае отклонения фактических расходов от плановых. Полная себестоимость должна учитывать все расходы предприятия на производство и реализацию продукции.

Как найти полную себестоимость

Себестоимость формируется на каждом этапе производства и в зависимости от объема производства, технологии, организации, ассортимента продукции может рассчитываться по различным методикам.

В зависимости от объекта калькуляции могут применяться:

- котловой,

- позаказный,

- попередельный,

- попроцессный методы.

Исходя из объекта калькулирования, то есть продукции предприятия, определяется полная себестоимость продукции. При этом для каждого предприятия объект будет различный. Для завода или промышленного производства – готовый продукт, для транспорта – рейс или тонно-километр, для энергетических предприятий готовой продукцией будут киловатт-часы электроэнергии.

Технология производства, размеры предприятия также влияют на то, как определяется полная себестоимость продукции. На небольших предприятиях или при массовом производстве единой продукции расчеты могут производиться котловым способом, то есть все расходы предприятия относятся на готовую продукцию без разделения.

Если предприятие выпускает продукцию по индивидуальным заказам или маленькими тиражами, то калькулирование полной производственной себестоимости продукции исчисляется по каждому заказу и определяется себестоимость каждого заказа. Если технология предприятия предполагает прохождение ряда стадий, на каждой из которых результатом будет готовый продукт или полуфабрикат, то это попередельный способ и расчет производится по каждой стадии с определением себестоимости на каждом переделе. В случае попроцессной методики расчета формула полной себестоимости применяется в целом к процессу производства.

Полная себестоимость представляет собой сумму производственных расходов и расходов на реализацию, включая затраты на продвижение продукции, хранение, упаковку, транспортировку.

Как формируется полная себестоимость

Прямые и косвенные затраты включаются в полную себестоимость реализованной продукции. Прямые затраты относятся непосредственно к производству продукции, это затраты на приобретение сырья или материалов, комплектующих, полуфабрикатов, оплата труда персонала, амортизация основных средств. Косвенные затраты, общие для предприятия или цеха, также необходимы для производства продукции, например, это расходы на содержание управленческого персонала, общие расходы по содержанию здания, и на себестоимость продукции они переносятся пропорционально. Полная себестоимость включает в себя материальные затраты, затраты на оплату труда и отчисления на заработную плату, амортизацию основных средств, прочие затраты.

Материальные затраты – это сырьё, материалы, энергоресурсы, необходимые для производства продукции, оплата другим организациям за работы и услуги, необходимые для производства.

Затраты на оплату труда включают все выплаты работникам, в том числе доплаты, надбавки, а также премии и иные выплаты стимулирующего характера. Прочие затраты – налоги, сборы, расходы на подготовку кадров, представительские расходы и прочие расходы.

Помимо производственной себестоимости полная себестоимость продукции включает коммерческие расходы, то есть расходы по таре и упаковке, расходы на доставку продукции, а также содержание персонала, который обеспечивает эксплуатацию продукции. Например, гарантийный ремонт или техническая поддержка потребителей.