Что такое денежный поток и как его рассчитать

Содержание

Финансовые аналитики судят об успехе компании не только по прибыли. Cash flow — денежный поток, еще один значимый показатель, на который ориентируются потенциальные инвесторы. А владельцам бизнеса прогнозирование и расчет чистого денежного потока помогают избежать банкротства, реорганизовать и масштабировать дело.

Разбираем, как проводить расчеты и оценивать результаты.

Что такое денежный поток и зачем его считать

По данным Forbes, ошибки в управлении cash flow — главная причина неудач малого и среднего бизнеса. Половина респондентов, которые участвовали в исследовании, не мониторят динамику этого показателя. Но если она отрицательная, компания может погрязнуть в долгах и даже стать банкротом.

Денежный поток — это контрольный показатель внешнего и внутреннего движения средств компании: откуда деньги приходят, на что тратятся, сколько средств в наличии. Чем меньше внимания руководство уделяет оценке кэш-фло, тем выше вероятность убыточности предприятия при плохой динамике.

https://unsplash.com/photos/ir5MHI6rPg0

Чем отличается от чистой прибыли

Cash flow — это совокупность множества процессов, а прибыль — их результат. Для расчета прибыли и кэш-фло предусмотрены разные отчеты. Порядок ведения финансовой отчетности регламентирует «Международный стандарт финансовой отчетности (IAS) 7 “Отчет о движении денежных средств”».

При расчете этого показателя важно учитывать оформление и погашение кредитов, поступление дотаций или выплат по займам, инвестиции, а также десятки других операций — в том числе и те, которые не приносят прибыли, но участвуют в обороте денежных средств.

Высокий кэш-фло не всегда указывает на успешность компании. Иногда прибыльный бизнес не имеет достаточного cash flow. И наоборот: при хорошей динамике показателя величина прибыли может быть небольшой. У подобных несовпадений — сотни причин: от ошибок в расчетах до влияния экономических кризисов.

Чтобы клиентский сервис оставался на высоком уровне независимо от внешних обстоятельств, поддерживайте связь с клиентами. Узнавайте об их потребностях из первых уст с помощью современных технологий. Система речевой аналитики Calltouch Предикт автоматически записывает и расшифровывает все звонки контакт-центра и тегирует их. С помощью сервиса вы без лишних трудозатрат определите актуальные запросы аудитории, скорректируете скрипты продаж и улучшите качество работы операторов.

![]()

Технология

речевой аналитики

Calltouch Predict

- Автотегирование звонков

- Текстовая расшифровка записей разговоров

Узнать подробнее

Положительный и отрицательный кэш-фло

Положительный кэш-фло — это растущий приток финансов, который составляют:

- выручка от продаж товаров и услуг;

- процент прибыли партнеров по бизнесу, дивиденды;

- вклады инвесторов;

- донаты.

Отрицательный кэш-фло — это расходы компании, такие как:

- оплата аренды производственных помещений и оборудования;

- начисление зарплат сотрудникам;

- плановые и внеплановые закупки;

- внедрение новых технологий;

- хозяйственные траты;

- уплата налогов.

Разница между доходами и расходами — чистый кэш-фло, net cash flow или NCF:

- бизнес с NCF > 0 привлекает инвесторов;

- бизнес с NCF < 0 инвесторы воспринимают как рискованный.

На сайте «Открытого журнала» приведены примеры, которые помогут разобраться, что нужно учитывать при расчете денежного потока. Однако не стоит использовать готовые шаблоны, так как у каждого дела — свои особенности.

https://journal.open-broker.ru/investments/chto-takoe-denezhnyj-potok/

Виды денежных потоков

Кэш-фло бывает трех видов:

- Операционный — Cash Flow from Operating. Учитываются деньги, которые компания получает и теряет при продаже товаров и услуг.

- Инвестиционный — Cash Flow from Investing. Включает все денежные операции, которые влияют на окупаемость вложений в бизнес — от затрат на продвижение до покупки авторских прав.

- Финансовый — Cash Flow from Financial. Отражает способность компании погашать долги и привлекать новых инвесторов.

https://burst.shopify.com/photos/calculating-bills?c=money

Как рассчитать

Формула расчета денежного потока:

NCF = CF+ − CF−

CF+ — положительный кэш-фло; CF− — отрицательный кэш-фло.

Например, у вас есть такие показатели:

- выручка — 120 000 рублей;

- выплаты по кредитам — 10 000 рублей;

- доход от партнерского сотрудничества — 50 000 рублей;

- вклады инвесторов — 20 000 рублей;

- оплата поставщикам — 15 000 рублей;

- выплаты сотрудникам — 80 000 рублей.

Сначала вычисляем положительный кэш-фло: 120 000 + 50 000 + 20 000 = 190 000 рублей.

Затем отрицательный: 10 000 + 15 000 + 80 000 = 105 000 рублей.

NCF = 190 000 – 105 000 = 85 000 рублей. То есть чистый денежный поток — больше нуля, значит, бизнесу не грозят серьезные убытки.

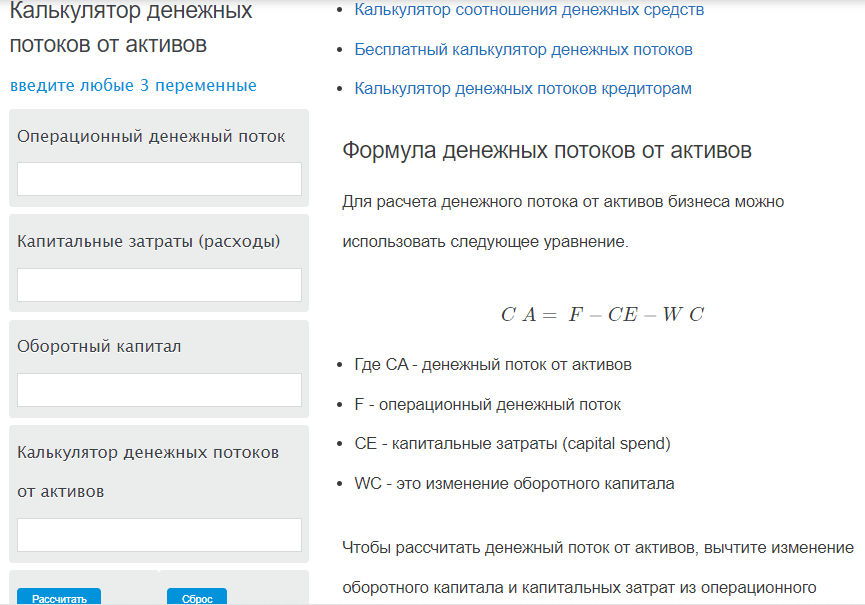

Рассчитать кэш-фло можно онлайн. Например, с помощью Calculator Academy.

Другие сервисы для расчетов:

- Calculatoratoz,

- «ПланФакт»,

- AnFin,

- Educba.

Оценка показателя

При оценке денежных потоков фокусируйтесь не только на их объеме, но и на сбалансированности и изменчивости. Эти параметры важны для прогнозов.

Опытные специалисты и крупные компании контролируют потоки финансов непрерывно. Они составляют графики, которые не просто отражают общую картину, а учитывают поведение клиентов и особенности выпускаемой продукции.

Сделать это самостоятельно без базовых знаний по экономике и соответствующего опыта практически невозможно. Расчет кэш-фло — трудоемкий и многоэтапный процесс. Если вы используете готовые формулы, всегда консультируйтесь с экспертами, а лучше делегируйте расчеты профессионалам.

Универсальный критерий оценки

- NCF > 0 — бизнес находится в относительной безопасности;

- NCF < 0 — есть риски потерять интерес инвесторов или даже обанкротиться.

Оценку кэш-фло, как и остальные методы финансового менеджмента, проводят с целью повышения рыночной стоимости компании. Регулярные расчеты гарантируют финансовую стабильность, развитие и оптимизацию бизнеса.

Рутинные процессы в бизнесе важно автоматизировать. Это поможет избежать ошибок из-за человеческого фактора и сократить время на сбор данных. Подключите систему Сквозной аналитики Calltouch, чтобы иметь доступ к маркетинговым отчетам и контролировать эффективность рекламы. Сервис анализирует работу всех каналов продвижения и отображает статистику на удобных дашбордах.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Почему высокий NCF — плохо

Избегайте накопления избыточного капитала, так как финансовые активы могут утратить свою ценность — например из-за инфляции. Это значит, что слишком высокий показатель NCF также необходимо корректировать, то есть снижать. Попробуйте перераспределить бюджет: повысить оплату труда топовых специалистов, усилить продвижение, внедрить технологии, запустить новинку.

Реинвестирование в компанию — единственно верная стратегия распределения финансов. Когда руководство распоряжается средствами компании в личных целях, не думая о будущем своего бизнеса, NFC со временем снижается. А внезапный кризис и другие внешние факторы способны необратимо сократить кэш-фло до критического уровня.

На основании отчетов о денежных потоках аналитики составляют рекомендации. Так рождаются эффективные стратегии развития и бизнес-планы. Прислушивайтесь к их советам, внимательно изучайте прогнозы и всегда имейте в виду общеэкономическую ситуацию, чтобы приумножать прибыль.

Коротко о главном

- Регулярный расчет денежного потока помогает избежать банкротства, реорганизовать и масштабировать бизнес.

- При вычислении кэш-фло нужно учитывать операционные, финансовые и инвестиционные потоки.

- NCF — это разница между доходами и расходами.

- Инвесторы редко рискуют вкладываться в бизнес, NCF которого меньше нуля.

- В законодательстве предусмотрены нормативные акты, по которым предприниматели обязаны вести отчеты о денежных потоках.

Содержание статьи:

- Что такое денежный поток

- Что показывает денежный поток

- Что такое чистый денежный поток

- Классификация и виды денежных потоков

- Как рассчитать чистый денежный поток

Об успешности компании обычно судят по прибыли. Однако есть еще один показатель, который может много рассказать о том, как идут дела у фирмы — денежный поток, который является одним из важнейших критериев успешности европейских компаний.

Другое название этого термина, которое можно часто встретить в экономических статьях и обзорах — кэш флоу. Он позволяет реально оценить, какими средствами оперирует компания, и нередко не совпадает с цифрами, представленными в других отчетных документах, таких как баланс или отчет о финансовых результатах.

В этой статье мы подробно рассмотрим, что такое денежные потоки, что они показывают в деятельности компании, какими бывают и как их правильно рассчитывать.

Денежный поток (кэш флоу, англ. cash flow) — экономический показатель, который отражает объем денежных средств, перемещенных внутри предприятия в общем или в отдельных структурных подразделениях. Стоит отметить, что речь идет как о наличных деньгах, так и размещенных на счетах компании.

При расчете денежного потока учитывают как прибыль, полученную в результате любых действий компании, так и все ее затраты.

??

Кэш флоу — это «масштабируемый» показатель, так как он может использоваться как один из показателей прибыльности не только компании в целом, но и отдельного подразделения, целой бизнес-сферы или, наоборот, отдельного проекта или даже продукта.

Обычно денежный поток рассчитывается за прошедший финансовых год, однако в некоторых случаях, особенно на первых этапах запуска компании его можно производить поквартально или по мере необходимости, например, когда проект не может выйти даже на самоокупаемость по прошествию запланированного для этого периода. Кэш флоу позволяет строить как долгосрочные, так и краткосрочные стратегии развития.

Данные о денежном потоке представляют особую ценность для инвесторов, так как документ позволяет увидеть, какая сумма от общего массива средств осталась в распоряжении компании, а какая пошла на покрытие расходов.

Исходя из этого различают положительные денежные потоки (показывают приток денег) и отрицательные (отображают отток денег). Соответственно, на основании этих данных инвесторы могут определить, насколько выгодно вкладываться в такую компанию.

Положительный денежный поток

Положительный денежный поток — это средства, которые поступают в компанию, т.е. приток денег в предприятие.

Положительный кэш флоу формируют следующие статьи доходов:

- Выручка от продажи товаров;

- Доходы от оказания услуг;

- Часть полученной прибыли, если компания участвует в общем бизнесе с другими предприятиями;

- Дивиденды и выплаты по процентам;

- Инвесторские вклады;

- Безвозмездная помощь от благотворительных организаций;

- Разница от курсов валют.

Отрицательный денежный поток

Отрицательный денежный поток — это средства, потраченные предприятием на покрытие различных расходов и издержек, т.е. отток денег из компании.

Отрицательный cash flow формируют следующие виды платежей:

- Себестоимость продукции;

- Заработная плата;

- Амортизация оборудования;

- Исследования;

- Улучшение условий труда;

- Хозяйственные расходы;

- Налоги.

Чистый денежный поток (англ. net cash flow) — это разница между положительным и отрицательным денежным потоком, т.е. между поступлением средств в компанию и необходимыми тратами. Чистый денежный поток является одним из важнейших показателей, так как отображает уровень благополучия компании и определяет интерес к ней инвесторов.

Чистый денежный поток позволяет инвесторам определить, насколько выгодны вложения в ту или иную компанию:

- Если cash flow выше нуля, то можно говорить об инвестиционной привлекательности;

- Если cash flow ниже нуля или равен ему, инвестиции в данную компанию считаются высокорисковыми.

??

Соответственно, чем выше показатель денежного потока, тем более инвестиционно привлекательной считается компания.

Чистый кэш флоу любой компании формируется из следующих основных видов деятельности:

- Операционная — средства, поступающие или использующиеся при основной деятельности компании. Положительный денежный поток при этом составляют деньги, полученные от продаж товаров или оказания услуг, авансы заказчиков; отрицательный — оплата труда сотрудников, себестоимость товаров, налоги.

- Инвестиционная — средства, связанные со сделанными ранее инвестициями. Приток совершается за счет доходов от продажи нематериальных средств, а отток — из-за приобретения объектов инвестиций и расширения инвестиционной деятельности компании.

- Финансовая — это средства, предназначенные для расширения операционной и инвестиционной деятельности. Приток денег происходит за счет получения займов и кредитов и выпуска ценных бумаг, отток — через погашение кредитов и займов, и выплаты дивидендов.

Денежный поток позволяет оценить правильность ведения деятельности компании и увидеть потенциальные перспективы ее развития. В связи с этим различают несколько видов денежного потока:

По балансу: положительный и отрицательный. Первый показывает доходы компании (приток средств), второй — ее расходы (отток средств).

По виду хозяйственной деятельности: операционный (прямые доходы и расходы от основной деятельности), финансовый (продажа долгосрочных активов и приобретение имущества с целью получения долгосрочной прибыли) и инвестиционный (взятие и погашение кредитов и займов).

По уровням управления: кэш флоу компании в целом, отдельных подразделений и филиалов, отдельных проектов и операций.

По отношению к компании: внутренний (средства для операций внутри компании) и внешний (для проведения сделок с контрагентами и партнерами).

По методу исчисления: совокупный (общая сумма положительного и отрицательного денежных потоков) и чистый (разница между положительным и отрицательным кэш флоу).

По уровню достаточности: избыточный (когда приток средств значительно превышает потребности компании, т.е. когда доходы намного больше расходов) и дефицитный (отток средств значительно превышает их приток в компанию).

По периоду: краткосрочный (доходы и расходы компании за период до одного года) и долгосрочный (приток и отток денег за период больше одного года).

По важности для формирования отчета о финансовой деятельности: приоритетный (доходы и расходы, в которых задействован большой объем денежных средств) и второстепенный (незначительные расходы и доходы, которые почти не влияют на результаты формирования итогового денежного потока).

По моменту времени: текущий (денежный поток на текущий день расчета) и будущий (примерный показатель денежного потока в определенный день в будущем).

Если рассматривать классификацию денежного потока, согласно международным стандартам учета, то различают три вида:

- Кэш флоу по операционной деятельности — приток денег от продажи товаров или оказания услуг, а также расходы на оплату труда сотрудников компании и подрядчиков.

- Кэш флоу по инвестиционной деятельности — все доходы и расходы, связанные с любыми инвестициями компании — как входящими, так и исходящими.

- Кэш флоу по финансовой деятельности — средства, связанные с привлечением капитала, а также кредитов и займов.

Классификация денежных потоков на виды позволяет производит учет, анализ и планирование финансов компании.

Как рассчитать денежный поток:

- Определить период, за который будет производиться расчет.

- Определить цель, для которой необходим расчет кэш флоу.

- Выделить статьи дохода и подсчитать их общее значение.

- Выделить статьи расхода и подсчитать их общее значение.

- Воспользоваться одной из формул расчета денежного потока.

Прежде всего, стоит сказать, что денежный поток рассчитывается в привязке к определенным временным отрезкам.

??

Как правило, в самом начале работы компании расчет прогнозируемого кэш флоу производится ежемесячно, начиная со второго года — ежеквартально, дальше — ежегодно.

Для расчета берутся актуальные данные на начало или на конец нулевого отрезка.

При расчете кэш флоу могут использоваться разные типы цен:

- Текущие, т.е. актуальные на день расчета без учета инфляционных показателей;

- Прогнозные — для расчета используется прогнозируемый показатель инфляции, умноженный на текущие цены;

- Дефлированные — используются прогнозные цены, разделенные на базовый индекс инфляции.

Как правило, денежный поток рассчитывается в той валюте, в которой компания ведет свою основную деятельность.

Основные методы расчета кэш флоу компании — прямой и косвенный. Чаще используется первый, так как при расчете используются основные отчетные документы бухгалтерского учета. По итогу можно увидеть, в каком «статусе» находится денежный поток компании: приток (когда доходы превосходят расходы) или отток (когда расходы преобладают над доходами).

Формула денежного потока

В зависимости от того, для каких целей необходим расчет и насколько точным он должен быть, есть три формулы денежного потока и, соответственно, три способа расчета.

Способ первый. Он учитывает всего два показателя: чистый денежный поток, полученный от основной деятельности, и основные расходы.

Формула:

FCF = ЧДП — ЗП,

где

- FCF — денежный поток;

- ЧДП — чистый денежный поток;

- ЗП — основные затраты производства.

Способ второй. По его итогам можно определить причины, которые привели к изменению денежного потока. Формула:

FCF = EBITDA — НП — ЗП — ИОК,

где

- EBITDA — прибыль до вычета выплат процентов, налогов, износа и затрат на амортизацию;

- НП — налог на прибыль;

- ИОК — изменения в оборотном капитале (NWC, Net working capital change).

Способ третий. Используется для составления прогнозов.

FCF = EBIT*(1-tax) + ЗА — ЗП — ИОК,

где

- ЗА — затраты на амортизацию.

Пример расчета кэш флоу

Как рассчитывается кэш флоу на реальном примере, можно посмотреть в видео ниже:

Читайте также:

Чистая прибыль: как рассчитать, формула, примеры

Маржа: понятие, основные виды, отличие от маржинальности. Как рассчитать маржу

Что такое ВВП: объясняем простыми словами

Проанализировать потенциальную эффективность инвестиционных проектов и финансово-хозяйственную деятельность фирмы или предприятия можно, изучив информацию о движении в них денег. Важно понимать структуру денежных потоков, их величину и направленность, распределение во времени. Для того чтобы провести такой анализ, нужно знать, как рассчитать денежный поток.

Понятие и виды денежных потоков

Перед тем, как рисковать своими деньгами и принять решение инвестировать в любое начинание, предполагающее получение прибыли, бизнесмен должен знать, какие денежные потоки оно способно генерировать. Бизнес-план должен содержать в себе информацию об ожидаемых затратах и поступлениях.

Перед тем, как рисковать своими деньгами и принять решение инвестировать в любое начинание, предполагающее получение прибыли, бизнесмен должен знать, какие денежные потоки оно способно генерировать. Бизнес-план должен содержать в себе информацию об ожидаемых затратах и поступлениях.

Анализ эффективности проекта обычно состоит из двух этапов:

- расчет необходимых для реализации инициативы капитальных вложений и прогнозирование денежных потоков (cash flow, или кэш фло), которые будет генерировать проект;

- определение чистой текущей стоимости, представляющей собой разницу между притоком и оттоком денежных средств.

Чаще всего вложение (отток) происходит на стартовом этапе проекта и в течение непродолжительного начального периода, после чего начинается приток средств. Для организации четко управляемой структуры денежный поток рассчитывается следующим образом:

- в первый год реализации – помесячно;

- во второй год – поквартально;

- в третий и последующие годы – по итогам года.

Зачастую специалисты рассматривают cash flow как стандартный и нестандартный:

- В стандартном сначала производятся все затраты, после чего начинаются поступления от деятельности предприятия;

- В нестандартном отрицательные и положительные показатели могут чередоваться. Как пример, можно взять предприятие, после окончания жизненного цикла которого согласно нормам законодательства необходимо провести ряд природоохранных мероприятий (рекультивация земли после завершения добычи полезных ископаемых из карьера и пр.).

В зависимости от вида хозяйственной деятельности фирмы выделяют три основных вида кеш фло:

- Операционный (основной). Он напрямую связан с работой предприятия. В нем в качестве притока средств выступает основная деятельность компании (реализация услуг и товаров), отток же происходит в основном поставщикам сырья, оборудования, комплектующих, энергоносителей, полуфабрикатов, то есть всего того, без чего деятельность предприятия невозможна.

- Инвестиционный. Он основан на операциях с долгосрочными активами и получении прибыли от предыдущих вложений. Притоком здесь является получение процентов или дивидендов, а оттоком – покупка акций и облигаций с перспективой получения прибыли позже, приобретение нематериальных активов (авторских прав, лицензий, права на пользование земельными ресурсами).

- Финансовый. Характеризует деятельность собственников и менеджмента на увеличение капитала фирмы для решения задач ее развития. Приток – средства от продажи ценных бумаг и получение долгосрочных или краткосрочных кредитов, отток – деньги на погашение взятых кредитов, выплата акционерам причитающихся им дивидендов.

Чтобы правильно посчитать денежный поток фирмы, необходимо учитывать все возможные факторы влияния на него, в частности, не забывать о динамике изменения стоимости денег во временной перспективе, т.е. дисконтировать. Причем, если проект краткосрочный (несколько недель или месяцев), то приведением будущих доходов к текущему моменту можно пренебречь. Если речь идет о начинаниях с жизненным циклом более года, то дисконтирование является основным условием анализа.

Определение величины денежного потока

Ключевым показателем, по которому рассчитываются перспективы предложенной на рассмотрение инициативы, является текущая стоимость, или чистый денежный поток (англ. Net Cash Flow, NCF). Это разница между положительным и отрицательным потоками в течение определенного отрезка времени. Формула расчета выглядит так:

где:

- CI – поток входящий с положительным знаком (Cash Inflow);

- CO – поток исходящий с отрицательным знаком (Cash Outflow);

- n – число притоков и оттоков.

Если вести речь о суммарном показателе компании, то необходимо рассматривать его денежный поток как сумму трех основных видов поступлений денежных средств: основного, финансового и инвестиционного. В этом случае формулу можно изобразить так:

в ней указаны финансовые потоки:

- CFO – операционный;

- CFF – финансовый;

- CFI – инвестиционный.

Вычисление величины текущей стоимости можно производить двумя методами: прямым и косвенным:

- Прямой метод принят при бюджетном планировании внутрифирменном. Он основан на выручке от реализации товара. Его формула также учитывает также иные поступления и расходы на операционную деятельность, налоги и др. Недостатком метода является то, что по нему нельзя увидеть взаимосвязь между изменениями объемов средств с полученной прибылью.

- Косвенный метод более предпочтителен, поскольку он позволяет проанализировать ситуацию глубже. Он дает возможность провести коррекцию показателя с учетом операций, не носящих денежного характера. При этом он может свидетельствовать о том, что текущая стоимость успешного предприятия может быть как больше, так и меньше прибыли за определенный период. Например, приобретение дополнительного оборудования уменьшает кэш фло относительно размера прибыли, а получение займа, наоборот, увеличивает.

Разница между прибылью и денежным потоком состоит в таких нюансах:

- прибыль показывает объем чистого дохода за квартал, год или месяц, этот показатель не всегда аналогичен Cash Flow;

- при вычислении прибыли не принимаются во внимание некоторые операции, учитываемые при расчете перемещений денежных средств (погашение займов, получение дотаций, инвестиций или кредитов);

- отдельные затраты начисляются и влияют на прибыль, но не становятся причиной реальных денежных трат (ожидаемые расходы, амортизация).

Показатель величины потока денег используется представителями бизнеса для оценки эффективности начинания. Если NCF выше нуля, то он будет принят инвесторами, как доходный, если равен нулю или ниже него, то будет отклонен как такой, который не сможет увеличить стоимость. Если нужно сделать выбор из двух схожих проектов предпочтение отдается тому, у которого NFC больше.

Примеры расчета денежного потока

Рассмотрим пример расчета потока денежных средств предприятия за один календарный месяц. Исходные данные распределены по видам деятельности.

Основная:

- поступления от реализации продукции – 450 тыс. рублей;

- расходы на материалы и сырье – (-) 120 тыс.;

- заработная плата сотрудников – (-) 45 тыс.;

- общие расходы – (-) 7 тыс.;

- налоги и сборы – (-) 36 тыс.;

- выплаты за кредит (проценты) – (-) 9 тыс.;

- прирост капитала оборотного – (-) 5 тыс.

Итого по основной деятельности – 228 тысяч рублей.

Инвестиционная:

- вложения в земельный участок – (-) 160 тыс.;

- инвестиции в активы (покупка оборудования) – (-) 50 тыс.;

- вложения в нематериальные активы (лицензия) – (-) 12 тыс.

Итого по инвестиционной деятельности – (-) 222 тысячи рублей.

Финансовая:

- оформление банковского кредита кратковременного – 100 тыс.;

- возврат ранее взятого кредита – (-) 50 тыс.;

- платежи за лизинг оборудования – (-) 15 тыс.;

- дивидендные выплаты – (-) 20 тыс.

Итого по финансовой деятельности – 15 тысяч рублей.

Следовательно, по формуле получаем требуемый результат:

NCF = 228 – 222 + 15 = 21 тысяча рублей.

Наш пример показывает, что поток денег за месяц имеет положительное значение, значит, проект дает определенный позитивный эффект, хотя и не очень большой. При этом нужно обратить внимание на то, что в данном месяце было произведено погашение кредита, уплата за земельный участок, закуплено оборудование, выплачены дивиденды акционерам. Чтобы не допустить проблем с оплатой счетов и выйти в плюс, пришлось взять кратковременный кредит в банке.

Рассмотрим другой пример расчета Net Cash Flow. Здесь все потоки фирмы учтены как притоки и оттоки денег без разбивки на виды деятельности.

Поступления (в тыс. руб.):

- от продажи товаров – 300;

- проценты от сделанных ранее вложений – 25;

- прочие доходы – 8;

- от реализации имущества – 14;

- банковский кредит – 200.

Итого поступлений – 547 тысяч рублей.

Затраты (в тыс. руб.):

- на оплату услуг, товаров, работ – 110;

- на заработную плату – 60;

- на сборы и налоги – 40;

- на выплату банковского процента по займу – 11;

- на приобретение нематериальных активов и основных средств – 50;

- на погашение кредита – 100.

Итого затрат – 371 тысяча рублей.

Таким образом, получаем в итоге:

NCF = 547 – 371 = 176 тысяч рублей.

Однако наш второй пример является свидетельством довольно поверхностного подхода к финансовому анализу состояния предприятия. Учет всегда должен вестись в разрезе видов деятельности, опираясь на данные управленческого и аналитического учета, журналов-ордеров, главной книги.

Опытные финансисты и менеджеры советуют: чтобы четко контролировать движение средств, менеджменту предприятия следует постоянно контролировать приток средств от операционной деятельности, изучая график продаж с разбивкой по клиентам и по каждому виду выпускаемой продукции.

Из множества расходных статей можно выделить 5-7 наиболее затратных и отслеживать их в оперативном режиме. Слишком детализировать отчет по статьям затрат нецелесообразно, поскольку динамично меняющиеся малые величины трудно поддаются анализу и могут привести к неверному результату. К тому же, возникают проблемы с регулярным обновлением информации по каждой статье и сопоставлением их с данными бухгалтерского учета.

На чтение 7 мин Просмотров 68.2к.

Чистый денежный поток (далее ДП) является одним из показателей деятельности предприятия. Он отражает, насколько эффективно компания распределяет имеющиеся в ее распоряжении финансы. Зачастую об экономическом положении предприятия судят по объему прибыли. Но вместе с этим показателем рассчитывают и денежный поток. Именно на него чаще всего обращают внимание потенциальные и реальные инвесторы.

Содержание

- Понятие чистого денежного потока

- Назначение показателя денежного потока

- Классификация денежного потока

- Чистый денежный поток

- Показатели кэш-фло

- Дисконтированный денежный поток

- Расчет денежного потока

- Формулы для определения чистого денежного потока

- Формулы для вычисления показателей кэш-фло

- Порядок вычисления денежного потока: пример

- Пример вычисления показателей кэш-фло

Понятие чистого денежного потока

Чистый денежный поток – это финансовый оборот компании (притоки и оттоки). Если говорить простыми словами, то денежный поток представляет собой все поступления и затраты компании за определенный промежуток времени.

Зарубежные фирмы применяют такое понятие, как CF. Он делится на несколько видов: чистый ДП, финансовый оборот для собственников и акционеров. В России показатель в данной форме рассчитывают редко. Чаще всего, его вычисляют для проведения презентаций, призванных продемонстрировать результаты деятельности компании.

Финансовая отчетность российских предприятий включает в себя чистый денежный поток. Его можно найти в отчете о движении денежных средств. Документ показывает, насколько компания обеспечена финансами для выполнения основной и дополнительной деятельности.

Назначение показателя денежного потока

Денежный поток рассчитывается с целью выявления эффективности распределения компанией финансов. Он помогает оценить объем притоков и оттоков за отчетный период. Коэффициент CF определяют и с целью проведения презентации деятельности компании перед потенциальными и реальными инвесторами. При этом рассчитывают фактический, причинный и плановый показатель.

Таким образом, расчет денежного потока преследует следующие цели:

- дать оценку финансовому положению предприятия;

- проанализировать объем оттоков и притоков;

- исследовать эффективность распределения ресурсов;

- показать реальное положение фирмы.

Важно! Российские компании в обязательном порядке рассчитывают лишь чистый денежный поток от основной, финансовой и инвестиционной деятельности, который отражают в отчете об обороте финансов.

Классификация денежного потока

Прежде чем классифицировать денежные потоки, финансовый оборот необходимо поделить на отрицательный и положительный. Ни в коем случае нельзя путать эти понятия. Отрицательный и положительный денежный поток представляет собой оттоки и притоки фирмы за определенный период. А финансовый оборот обозначает стоимостное выражение деятельности предприятия, в состав которого входят доходы и расходы компании.

| Классификационный признак денежных потоков | Вид финансового оборота | Описание |

| От деятельности предприятия | Операционный | Финансовый оборот от основной деятельности фирмы |

| Финансовый | Притоки и оттоки компании, связанные с осуществлением финансовой работы | |

| Инвестиционный | Расходы и доходы предприятия от инвестиционной деятельности | |

| По целостности | Общий | Финансовый оборот всей компании за определенный цикл |

| Цеховой | Денежные притоки и оттоки по отделам, цехам, подразделениям | |

| По отношению к фирме | Внутренний | Финансы для удовлетворения внутренних потребностей компании, например, для приобретения активов |

| Внешний | Денежные средства для осуществления внешних обязательств. Например, на расчеты с поставщиками и подрядчиками. | |

| По варианту определения | Чистый | Денежный поток, очищенный от расходов |

| Совокупный | Все финансовые обороты компании | |

| Дисконтированный | Финансовый поток будущего периода | |

| По объему | Избыточный | Денежный поток, достаточный для осуществления деятельности предприятия |

| Дефицитный | Отрицательное значение конечного результата деятельности компании | |

| По периоду | Краткосрочный | Финансовый оборот, рассчитанный за короткий промежуток времени |

| Долгосрочный | Денежный поток, определенный за продолжительное время | |

| По времени | Текущий | Финансовый оборот, существующий сегодня |

| Будущий (плановый) | Денежный поток будущего периода |

Важно! Для определения финансового положения компании оценивают чистый и свободный денежный поток.

Чистый денежный поток

Чистый денежный поток представляет собой финансовый оборот компании, очищенный от затрат. Он показывает, сколько средств предприятие может направить на развитие, выплату дивидендов, на хранение или на осуществление иных нужд.

Показатели кэш-фло

Показатели кэш-фло делятся на два вида: чистый и свободный денежный поток, их также именуют Net Cash Flow, Free Cash Flow соответственно. Второй коэффициент также подразделяют на финансовый оборот для собственников фирмы и акционеров. Денежный поток для владельцев предприятия рассчитывают тремя методами, каждый из которых показывает разное значение коэффициента, имеющего собственное назначение:

- Определение финансового оборота первичным методом помогает оценить общий финансовый цикл компании.

- Расчет денежного потока причинным вариантом отражает факторы, повлиявшие на динамику израсходованных и полученных средств.

- Вычисление финансового оборота прогнозным методом помогает установить показатель будущего периода.

FCFE (денежный поток для акционеров) определяется как разница между первичным финансовым оборотом и обязательствами фирмы по уплате кредитов, а также процентов по ним.

Дисконтированный денежный поток

Дисконтированный денежный поток представляет собой финансовый оборот будущего периода. Он определяется с учетом ставки дисконтирования.

Важно! Дисконтированный финансовый оборот и прогнозный кэш-фло – это разные показатели.

Расчет денежного потока

Для определения денежного потока используют формулы. Показатели чистого финансового оборота отражают в отчете о движении денежных средств, а коэффициенты кэш-фло используют для проведения презентаций об экономической деятельности предприятия.

Формулы для определения чистого денежного потока

Чистый денежный поток, подлежащий отражению в отчете о финансовых оборотах, классифицируется в зависимости от вида деятельности предприятия: основной, финансовый, инвестиционный. Расчет каждого показателя заключается в очистке доходов от расходов. Для этого используют общую формулу:

Д – Р, где

Д – доходы от одного из видов деятельности предприятия;

Р – расходы от одного из видов деятельности компании.

Арифметическое выражение для определения чистого денежного потока считается универсальным. Все дело в том, что оно адаптируется для вычисления разных показателей. Например, чтобы найти чистый денежный поток от основной деятельности, в расчетах принимают во внимание поступления и затраты от производства продукции. А если есть необходимость посчитать инвестиционный финансовый оборот, из поступлений, связанных с инвестиционной деятельностью, отнимают одноименные затраты.

Формулы для вычисления показателей кэш-фло

Показатель кэш-фло – это разновидности денежного потока, определяемые для дополнительной оценки конечных результатов деятельности предприятия. Для их вычисления используют формулы:

| Показатель | Формула | Расшифровка формулы |

| Net Cash Flow (чистый ДП) | Сд — Сз | Сд – сумма доходов компании;

Сз – сумма затрат фирмы |

| FCFF (свободный ДП для собственников) | ЧДП — Кз | ЧДП – чистый ДП;

Кз – капитальные затраты |

| FCFE (свободный денежный поток для акционеров | FCFF – Пу – ЗП – ЗВ | FCFF – первичный денежный поток;

Пу – проценты по кредитам (уплаченные); ЗП – погашенная задолженность; ЗВ – выпущенная задолженность. |

| Причинный ДП (FCFF) | П – СН – Кз – Док | П – поступления;

СН – сумма налогов; Кз – капитальные затраты; Док – динамика оборотного капитала |

| Плановый ДП (FCFF) | П *(1 – НССр) + СА – Кз – Док | П – поступления (до вычета амортизации, процентов по кредитам, налогов);

НССр – налоговая ставка (усредненная); СА – сумма амортизации; Кз – капитальные затраты; Док – динамика оборотного капитала |

| Дисконтированный ДП | 1 / (1 + ДС) * ПВ | ДС – дисконтированная ставка;

ПВ – промежуток времени |

Важно! Для оценки результатов деятельности компании рассчитывают первичный, причинный FCFF, FCFE и NCF.

Порядок вычисления денежного потока: пример

Для лучшего понимания порядка определения денежного потока, определим показатели на примере компании ООО «СтартСервис», которая имеет следующие результаты деятельности:

- Чистый операционный ДП – 7,8 млн. руб.

- Капитальные затраты – 0,8 млн. руб.

- Поступления фирмы до вычета амортизации, процентов пор кредитам, налогов – 12,6 млн. руб.

- Сумма налогов – 1,8 млн. руб.

- Динамика оборотного капитала – 4,1 млн. руб.

- Усредненная налоговая ставка – 0,171.

- Проценты уплаченные – 0,2 млн. руб.

- Задолженность погашенная и выпущенная 0,9 млн. руб. и 1,1 млн. руб. соответственно.

- Амортизация – 0,65 млн. руб.

- Общие доходы и расходы компании – 12,6 млн.руб. и 4,2 млн. руб. соответственно.

Для вычисления ДП от инвестиционной, основной и финансовой деятельности используют данные отчета о движении денежных средств. Расчет производят по строкам документа.

Пример вычисления показателей кэш-фло

Определим показатели кэш-фло на основании предложенных выше результатов деятельности компании:

| № п.п. | Показатель | Расчет, в млн. руб. |

| 1 | Net Cash Flow (чистый ДП) | 12,6. – 4,2 = 8,4 |

| 2 | FCFF (свободный ДП для собственников) | 8,4 – 0,8 = 7,6 |

| 3 | FCFE (свободный ДП для акционеров) | 7,6 – 0,2 – 0,9 – 1,1 = 5,4 |

| 4 | Причинный FCFF | П – СН – Кз – Док

12,6 – 1,8 – 0,8 – 4,1 = 5,3 |

| 5 | Плановый FCFF | П *(1 – НССр) + СА – Кз – Док

12,6 (1 – 0,171) + 0,65 – 0,8 – 4,1 = 6,195 |

Для вычисления чистого денежного потока от основной, финансовой и инвестиционной деятельности, достаточно уменьшить сумму доходов от вида финансовых результатов работы компании на расходы по нему.

Содержание

- Необходимость анализа денежных потоков

- Классификация финансовых средств предприятия

- Источники для проведения анализа ДДС

- Основные виды анализа денежных потоков

- Вертикальный анализ движения денежных потоков

- Горизонтальный анализ движения денежных потоков

- Факторный анализ движения денежных потоков

- Коэффициентный анализ движения денежных потоков

- Расчет различных коэффициентов денежных потоков

- Коэффициенты для расчета денежного покрытия

- Коэффициенты для расчета покрытия прибыли

- Коэффициенты для расчета покрытия капитальных затрат

- Коэффициенты рентабельности потоков

- Автоматизация составления отчетов

Зачем нужен? Анализ денежных потоков позволяет понять, куда именно уходят средства, и разобраться, насколько эффективно они используются. Также благодаря полученной информации можно минимизировать финансовые риски и определить реальную стоимость бизнеса.

Как анализировать? Существует несколько основных способов проведения исследований движения денежных средств. Каждый имеет свои особенности, лучше работает в определенной ситуации, а потому применяется исходя из конкретных целей анализа.

Необходимость анализа денежных потоков

Существует множество определений понятия «денежный поток» (cash flow). Рассмотрим три самых основных. В статистическом анализе этот термин означает количественное выражение денег, которые есть в распоряжении субъекта в определённый момент времени (свободный резерв).

С позиции руководства компании денежный поток – план будущего движения денежных фондов во времени или отчет об их движении в предыдущих периодах. С точки зрения инвестора денежный поток является будущим доходом от вложенных средств.

Более широкое определение звучит следующим образом: денежный поток – это совокупность денежных средств, которые перемещаются внутри организации, а также между организацией и различными контрагентами.

Чтобы понять, почему компания достигла определённого финансового состояния, необходимо выполнить комплексный анализ денежных потоков, который позволяет ответить на следующие вопросы:

- По какой причине чистый денежный поток (ЧДП) снизился или стал отрицательным?

- Какая деятельность затрачивает слишком много средств? Целесообразны ли такие траты?

- Почему при наличии прибыли компания испытывает финансовые трудности?

- Правильно ли распределяются денежные средства компании?

В открытом доступе до 28 мая

Полезные материалы для руководителей от Егора Соколова

Команда Деловой Среды подготовила материалы, которые содержат только самые эффективные методы и способы увеличения продаж от действующих предпринимателей.

87% наших партнеров с помощью данных материалов кратно увеличили продажи в своей компании! Мы стараемся как можно большему количеству предпринимателей помочь реализовать мечту об успешном бизнесе, поэтому делимся этой подборкой из нашей закрытой группы бесплатно.

Скачивайте и используйте уже сегодня:

Чек-лист. 21 пункт проверки финансового состояния бизнеса.

Чек-лист: как делегировать задачи, чтобы их выполняли с первого раза.

Как увидеть полную картину бизнеса в цифрах.

Как найти точки роста бизнеса.

Получение ответов на эти вопросы – основная задача анализа денежных потоков.

Как известно, финансовое благосостояние компании определяется множеством факторов. В частности, потоком денежных средств, которые покрывают обязательства организации. Если у предприятия нет хотя бы минимального запаса денег, то, скорее всего, оно испытывает финансовые трудности. Если же денежных средств, наоборот, слишком много, то компания, вполне вероятно, терпит убытки.

Причины таких убытков могут быть разными. В некоторых случаях всему виной инфляция и обесценивание денег. Однако компания могла упустить возможность выгодного размещения и получения дополнительного дохода, что тоже приводит к проблемным ситуациям. Анализ денежных потоков организации поможет определить ее текущее финансовое состояние.

Классификация финансовых средств предприятия

Есть несколько видов деятельности, которые осуществляются каждым современным предприятием. Речь идет об операционных, инвестиционных и финансовых мероприятиях. Такие процедуры являются структурной частью отчета о движении денежных средств в соответствии с МСФО и российскими стандартами бухгалтерского учета.

Операционная деятельность — это те мероприятия, с помощью которых формируются доходы. Например, продажа товаров и предоставление услуг. Приток средств происходит за счет продаж за наличные средства, оказания услуг, комиссионных вознаграждений и т.д. Причинами оттока средств могут являться денежные расчёты по запасам, зарплате, налогам и прочим операционным расходам. К примеру, погашение кредиторской задолженности.

Занимаясь инвестиционной деятельностью, компания покупает и продаёт долгосрочные инвестиции. Объектом инвестиций могут быть недвижимость, земля, оборудование, прочие основные средства; нематериальные активы; другие долгосрочные активы; долгосрочные и краткосрочные финансовые вложения в долевые и долговые бумаги (облигации и кредиты), которые выпущены другими организациями.

Приток денежных средств в этой группе мероприятий подразумевает поступления от продажи неторговых ценных бумаг; собственности, земли, оборудования, прочих основных средств; нематериальных активов; или других долгосрочных активов. Оттоком денежных средств называют денежные выплаты на покупку вышеназванных активов.

Финансовая деятельность — это деятельность, связанная с получением или погашением капитала. К примеру, акционерного капитала и долгосрочной задолженности. Финансирование акционеров и финансирование кредиторов — базовые источники капитала.

Поступление денежных средств происходит в результате выпуска акций (они могут быть как обыкновенными, так и привилегированными) или облигаций, а также от заимствования. Под оттоком денежных средств подразумевают денежные выплаты, связанные с выкупом акций и выплатой дивидендов. Сюда также относится погашение облигаций и прочих заёмных средств.

Источники для проведения анализа ДДС

Анализ движения денежных средств (ДДС) оформляется в стандартных типах отчётности:

- отчёт о движении денежных средств (ОДДС) — фундамент анализа;

- бухгалтерский баланс —вспомогательный документ;

- отчёт о финансовых результатах (ОФР).

Первые два документа включают в себя основные источники информации. Эти данные используются для планирования финансовых потоков организации.

Основные виды анализа денежных потоков

По мнению специалистов, лучшими видами анализа являются те методики, для использования которых не нужно собирать огромное количество дополнительных данных. Рассмотрим несколько эффективных и относительно простых способов изучения денежных потоков организации.

Вертикальный анализ движения денежных потоков

Этот тип исследования также называют анализом структуры. При этом деятельность предприятия делится на три вида: текущие, инвестиционные, финансовые.

При использовании данной методики следует учитывать несколько важных нюансов:

- Текущая или операционная деятельность формируют основную массу денежных средств, которые поступают в компанию. Следовательно, её чистый денежный поток должен быть положительным. В противном случае траты организации превысят поступления. Это может привести к различным проблемам: от постоянных кассовых разрывов до банкротства.

- Инвестиционные операции, как правило, чаще других имеют отрицательный ЧДП. Если компания быстро развивается, то всё предельно понятно: она приобретает и модернизирует основные средства и нематериальные активы. Всё это предполагает увеличение расходов. Следовательно, появление минусового сальдо притоков и оттоков может в некотором смысле являться благоприятным сценарием. Если же ЧДП слишком высокий, то нужно обеспокоиться. Дело в том, что чистый денежный поток создается в том числе за счёт продажи внеоборотных активов. Поэтому нужно понять, по какой причине началась массовая реализация основных средств. Это могло произойти как из-за планового перепрофилирования бизнеса, так и вследствие больших проблем организации, которые вынудили руководство продать оборудование и сооружения.

- Финансовые операции связаны со сменой структуры капитала. Таким образом, это денежное отображение процессов, которые осуществляются в пассиве баланса. Проблема заключается в том, что пассив может складываться не только из собственных, но и из заёмных средств. Высокий ЧДТ, сформированный за счёт кредитов, свидетельствует о том, что компании через некоторое время придётся платить по долгам.

Положительный ЧДТ, который объясняется продажей акций и доли участия, является благоприятным показателем. Отдавать эти средства в ближайшее время не нужно. Это также указывает на тот факт, что компании доверяют. В противном случае в неё бы не стали вкладываться.

Стоит учесть, что вертикальный метод анализа денежных потоков можно использовать лишь в том случае, если все изучаемые мероприятия имеют одинаковый знак. Следовательно, не стоит тратить время на такое исследование, если ЧДП по одному виду операций является отрицательным, а по другим – положительным. Гораздо эффективнее будет рассчитать удельные веса не по сальдо потоков, а по притокам и оттокам в отдельности.

Горизонтальный анализ движения денежных потоков

Цель такого анализа денежных потоков заключается в том, чтобы понять, насколько выросли или упали значения притоков, оттоков и ЧДП, сравнив базовый период с текущим. Исследование может выполняться как по суммарным значениям названных величин, так и в разрезе видов операций. С точки зрения этого метода оптимальная финансовая ситуация выглядит следующим образом:

- притоки растут быстрее, чем оттоки;

- положительный общий ЧДП;

- значение ЧПДв каждом последующем периоде больше, нежели в предыдущем.

Необходимо рассчитать абсолютные и относительные отклонения. Второй параметр иногда называют темпами роста или прироста. Стоит отметить, что такие отклонения полезно рассчитывать лишь для исходных значений с одинаковыми знаками. Следовательно, если в текущем периоде имеет место положительный ЧДП, а в предыдущем наблюдался отрицательный, то нет смысла определять темп прироста.

Кроме того, при проведении горизонтального анализа денежных потоков предприятия нередко используется «золотое правило». Речь идёт об оптимальном соотношении для базовых показателей. Если рассматривать денежные притоки, то правило будет следующим:

100 % < Темп роста среднегодовой величины активов < Темп роста выручки или совокупных доходов < Темп роста ЧДП.

Последняя часть может выполняться при различных условиях. К примеру, если приток денег будет больше, чем объём продаж. Это может произойти, если брать предоплату с контрагентов, что приведёт к притоку средств от покупателей под ещё не отраженный доход от реализации.

Факторный анализ движения денежных потоков

Данная модель анализа денежных потоков предполагает оценку влияния на результирующий показатель других величин. С его помощью можно отыскать причину проблемы.

Результирующий показатель при анализе потока денежных средств напрямую зависит от выбранного способа исследования. Может быть прямым или косвенным. В первом случае он будет представлять собой суммарный ЧДП или ЧДП в разрезе видов операций, а во втором — чистый финансовый результат (прибыль или убыток).

С помощью прямого анализа денежных потоков можно понять, какие составляющие притоков и оттоков увеличили ресурсы организации, а какие уменьшили. Также определяется количественный показатель этих изменений.

Косвенный способ выполняет другую задачу. Он используется для того, чтобы выявить причину, по которой при определённом ЧДП сложился тот или иной финансовый результат.

Рассмотрим ещё несколько различий между этими подходами:

- Исходя из теории анализа, косвенный метод используется только по отношению к текущим операциям. Инвестиционные финансовые потоки можно проанализировать исключительно с помощью прямого подхода. Однако в целях упрощения допускается отойти от этого правила.

- Косвенный анализ денежных потоков основывается на отчёте о финансовых результатах и балансе (в отличие от прямого подхода). Стоит отметить, что при скрупулезном подходе могут понадобиться учетные регистры из 1С.

Вам не нужно анализировать косвенным методом ничего, кроме операционной деятельности? В таком случае потребуется убрать из финансового результата прибыль / убыток по инвестиционным и финансовым операциям. На это нужно будет потратить довольно много времени.

Коэффициентный анализ движения денежных потоков

В этом случае анализируется динамика ДДП по формулам индексов:

| Коэффициент | Формула для расчета | Норматив | О чем свидетельствует результат |

| Эффективности ЧДД | Чистый денежный поток/ денежный отток | ≥ 0 | Количество рублей ЧДД в расчете на один рубль оттока |

| Достаточности ЧДД | Положительный денежный поток / чистый денежный поток | ≥ 1 | Разница между оттоком и притоком |

| Реинвестирования ЧДД | (ЧДП – Двыпл) / (ΔИ +ΔДФП), где Двыпл – выплаченные дивиденды, ΔИ и ΔДФП – приросты по инвестициям и финансовым вложениям | — | Объем ЧДД, который был инвестирован в приобретение основных средств, нематериальных активов, ценных бумаг, а также на предоставление займов |

| Денежного содержания ЧП | ЧОДП / ЧП, где ЧОДП – ЧДП по основной деятельности, ЧП – чистая прибыль | — | Доля ЧП и разница между ЧП и величиной ЧДД |

| Денежного покрытие существующих обязательств | ЧОДП / Оср, где Оср – средний показатель обязательств | — | Доля обязательств, погасить которые можно с помощью операционного денежного потока. |

Расчет различных коэффициентов денежных потоков

Коэффициенты для расчета денежного покрытия

В этом случае необходимо учитывать информацию о внутреннем движении денежных потоков организации. Если вы получите отрицательные значения, то предприятие можно считать финансово несостоятельным. Иными словами, вы не сможете вести бизнес, если не задействуете заёмные средства.

В первую очередь рекомендуется рассчитать следующие коэффициенты:

- Коэффициент покрытия процентов по займам: CICR = CFFO + Ip + Tp / Ip

- Коэффициент покрытия долгосрочных обязательств: CVCR = CFFO / LTDP

- Коэффициент покрытия выплат по дивидендам: CDCR = CFFO – LTDP / Dp

CFFO – это поток средств, которые были получены в ходе деятельности организации.

Ip – выплаченные проценты.

Dp – выплаченные дивиденды.

Tp – уплаченные налоги.

LTDP – сумма долгосрочных обязательств.

Коэффициенты для расчета покрытия прибыли

Рассчитав этот показатель, вы определите разницу между начисленной и полученной прибылью. Итоговый результат может оказаться значительно выше или ниже единицы. В таком случае руководству предприятия необходимо стабилизировать ситуацию.

Формулы:

- Подсчет покрытия выручки: QSR = CFS / S

- Подсчет покрытия прибыли: QIR = CFFO + Ip + Tp / NI + Ie + Te + Dep

CFFO – денежный поток предприятия, который был получен в ходе ведения деятельности.

CFS – полученная выручка.

S – начисленная выручка.

Ip – уплаченные проценты.

Tp – уплаченные налоги.

Ie – начисленные проценты.

Te – начисленные налоги.

NI – чистая прибыль.

Dep – амортизация.

Коэффициенты для расчета покрытия капитальных затрат

Эти показатели указывают на эффективность инвестиционной деятельности организации. Рассчитав данные коэффициенты, вы сможете понять, получится ли у предприятия профинансировать своё развитие без привлечения взаимных средств.

Формулы:

- Показатель покрытия капитальных затрат: CER = CFFO – Dp / ACO

- Показатель финансовых поступлений: FIR = CIFI / CIFI + CIFF

- Показатель инвестиционных поступлений: IIR = CIFI – Dp / CIFI + CIFF

CIFI – поступление средств от инвестиционной деятельности;

CIFF – поступление средств от финансовой деятельности;

ACO – вложение капитала организации в активы других компаний.

Коэффициенты рентабельности потоков

Эти показатели указывают на имеющиеся у компании возможности для создания денежных потоков. Чем выше коэффициент, тем лучше.

Формулы:

- Параметр рентабельности активов: CROA = CFFO + Ip + Tp / TA

- Параметр рентабельности капитала: CROE = CFFO + Ip + Tp / TE

TA – средний размер активов компании;

TE – средний размер капитала фирмы.

Автоматизация составления отчетов

Не так-то просто самостоятельно сформировать отчёты для анализа эффективности движения денежных потоков. Как правило, на это уходит много времени и сил. Однако вы можете воспользоваться автоматизированными способами расчёта.

Компания 1С выпустила несколько полезных решений. К примеру:

- 1С: ERP Управление предприятием.

- 1С: Управление холдингом.

- Финансист.

Автоматизация составления ДДС-отчётности достигается следующим образом: с каждой хозяйственной операцией сопоставляется вид деятельности через статью движения ДС. Таким образом, процесс создания нужной документации становится гораздо проще. Пользователь получает возможность составлять отчёты в любое удобное для себя время.

Показатели экономического анализа денежных потоков позволяют узнать, в каком финансовом состоянии находится компания, и дает возможность оценить ее ликвидность. В таких отчётах отображается информация о деятельности организации, её денежных поступлениях и различных выплатах.