Как начисляются проценты по кредиту?

Обратите внимание! С 01.07.2023 вступает в силу Закон от 29.12.2022 N 613-ФЗ, которым внесены изменения в Закон от 21.12.2013 N 353-ФЗ. Соответствующие изменения будут отражены в консультации при актуализации.

Проценты по кредиту начисляются по формуле с применением ежемесячной или ежедневной процентной ставки. Процентная ставка по потребительскому кредиту (займу) может определяться с применением фиксированной или переменной ставки.

Процентная ставка

Процентная ставка по кредиту относится к существенным условиям кредитного договора. Ее размер и порядок определения, в том числе в зависимости от изменения предусмотренных в кредитном договоре условий, как правило, устанавливается кредитором по соглашению с заемщиком (п. 1 ст. 819 ГК РФ; ч. 1 ст. 29, ч. 2 ст. 30 Закона от 02.12.1990 N 395-1).

Начисление процентов при ежемесячной и ежедневной процентной ставке по кредиту

Сумма процентов (СП) в составе платежа по кредиту в отдельных банках рассчитывается по-разному. Одни банки для ее расчета определяют ежемесячную процентную ставку, другие — ежедневную процентную ставку (более распространенный случай).

В первом случае сумма процентов рассчитывается по формуле:

СП = СКост. x ПС,

где СКост. — остаток задолженности по кредиту, на который начисляются проценты;

ПС — месячная процентная ставка (1/12 годовой процентной ставки, деленная на 100).

Во втором случае сумма процентов рассчитывается по формуле:

СП = СКост. x (П / (год. дн.) x дн.),

где П — годовая процентная ставка, деленная на 100;

год. дн. — количество дней в году (365 или 366 дней);

дн. — количество дней, за которые в текущем периоде начисляются проценты. Если платежи ежемесячные, то значение «дн.» может быть, в зависимости от месяца, от 28 до 31.

Иногда в расчетах величина «год. дн.» независимо от високосного года составляет 365. В отдельных банках данная величина всегда равна 360.

Пример. Расчет процентов по кредиту

1. Остаток задолженности по кредиту — 100 000 руб.

Процентная ставка — 11,5% годовых.

Расчетный период — с 11.01.2021 по 10.02.2021 (обе даты включительно), то есть количество дней в расчетном периоде — 31.

Расчетная сумма процентов = (11,5% / 100 / 365 x 31) x 100 000 = 976,71 руб.

2. Немного иначе проценты рассчитываются в случае, если расчетный период частично приходится на обычный год, а частично — на високосный.

Остаток задолженности по кредиту — 100 000 руб.

Процентная ставка — 11,5% годовых.

Расчетный период — с 23.12.2020 по 22.01.2021 (обе даты включительно). В этом случае общее количество дней в расчетном периоде — 31, но 9 из них относятся к високосному году, а 22 — к обычному.

Расчетная сумма процентов = (11,5% / 100 / 366 x 9) x 100 000 + (11,5% / 100 / 365 x 22) x 100 000 = 975,94 руб.

Если иное не предусмотрено кредитным договором, начисление процентов по кредиту прекращается со дня, следующего за днем погашения кредита.

В случае возникновения просроченной задолженности по кредитному договору Банк России рекомендует кредитным организациям, в частности, включать в соглашение о расторжении кредитного договора условие о прекращении начисления процентов с момента расторжения договора, а в кредитный договор — условие, предусматривающее возможность прекращения начисления процентов при наступлении определенных обстоятельств (п. п. 3, 6 ст. 809, п. 2 ст. 819 ГК РФ; Информационное письмо Банка России от 29.12.2018 N ИН-06-59/83).

Начисление процентов при аннуитетном и дифференцированном способах погашения кредита

Согласно условиям договора кредит может погашаться аннуитетными и дифференцированными платежами.

Так, в соответствии с аннуитетным порядком погашения кредита он подлежит возврату путем ежемесячной уплаты заемщиком фиксированной денежной суммы, которая в первую очередь включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи были равными.

Дифференцированный способ погашения кредита предполагает уплату платежей, не одинаковых на протяжении срока кредитования, включающих твердую сумму, составляющую часть основного долга, и процентов сверх нее.

В любом случае платеж состоит из двух частей — суммы процентов (СП) и части основного долга (ОД):

АП = СП + ОД.

Вне зависимости от способа погашения кредита проценты начисляются по общей формуле, указанной выше.

Особенности начисления процентов по договору потребительского кредита (займа)

Процентная ставка по договору потребительского кредита (займа) определяется с применением одной из ставок (ч. 1 ст. 9 Закона от 21.12.2013 N 353-ФЗ):

- фиксированной ставки;

- переменной ставки — в зависимости от изменения предусмотренной договором переменной величины.

В случае применения переменной процентной ставки кредитор обязан уведомить заемщика о ее изменении не позднее семи дней с начала того периода кредитования, в течение которого будет применяться измененная ставка (ч. 4 ст. 9 Закона N 353-ФЗ).

При этом законодательством в отношении потребительского кредита (займа) установлено ограничение его полной стоимости (далее — ПСК), что влияет на размер процентной ставки по нему. Так, на момент заключения договора ПСК в процентах годовых не может превышать наименьшую из следующих величин: 365% годовых или среднерыночное значение ПСК, рассчитанное Банком России и применяемое в соответствующем календарном квартале, более чем на 1/3.

Процентная ставка по договорам потребительского кредита (займа), заключенным с 01.07.2019, не должна превышать 1% в день (ч. 23 ст. 5, ч. 11 ст. 6 Закона N 353-ФЗ).

Данные ограничения не применяются к договорам без обеспечения, заключенным на срок не более 15 дней, на сумму не более 10 000 руб., при соблюдении определенных условий (ст. 6.2 Закона N 353-ФЗ).

По краткосрочным (до года) договорам потребительского кредита (займа) не допускается начисление процентов, неустойки (штрафа, пеней), иных мер ответственности, а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату по договору, после того, как их сумма достигнет 1,5-кратного размера предоставленного кредита (займа) (ч. 24 ст. 5 Закона N 353-ФЗ).

Обратите внимание! В зависимости от того, начисляются ли согласно договору на сумму потребительского кредита (займа) проценты за период просрочки заемщиком его возврата или уплаты процентов по нему, размер неустойки за такую просрочку не может превышать 20% годовых, если проценты за период просрочки начисляются, или 0,1% от суммы просроченной задолженности за каждый день просрочки, если проценты за период просрочки не начисляются (ч. 21 ст. 5 Закона N 353-ФЗ).

«Электронный журнал «Азбука права», актуально на 23.01.2023

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Здравствуйте, друзья!

Как вы считаете, 20 % годовых по вкладу в банке или инвестициям в ценные бумаги – это много или мало?

Чтобы ответить на вопрос, надо сравнить цифру с инфляцией в стране. Если цены растут на 25 % в год, то ваша доходность превращается в обесценивание капитала. Инфляция ее просто “съедает”. Если инфляция равна 5 %, то вы получаете неплохой рост своих денег.

В приведенном примере речь шла о разных процентных ставках, которые надо учитывать при планировании личных финансов.

Рассмотрим, что такое реальная процентная ставка, как она рассчитывается и где используется.

Виды процентных ставок

Реальная процентная ставка – это ставка с учетом текущей или прогнозной инфляции в зависимости от цели расчета. Само название намекает, что процент отражает реальную картину с нашим доходом, а не ту, что нарисована на бумаге.

В этом ключе рассматривается еще одна ставка – номинальная. Она отличается от реальной как раз тем, что не учитывает инфляцию.

В этом ключе рассматривается еще одна ставка – номинальная. Она отличается от реальной как раз тем, что не учитывает инфляцию.

Например, по вкладу банк обещает 5 % годовых. Это номинальная ставка. За год инфляция составила 4,5 %. Получается, что вы заработали 5 %, но при этом на 4,5 % у вас обесценились деньги. Реальная ставка составила всего 0,5 %.

Вы можете самостоятельно определить свой фактический доход или платеж, если хотите учесть обесценивание денег. Проблем не будет, если вы оцениваете свою доходность уже по итогам инвестирования или депонирования средств в банке. Все величины известны, и результат точно покажет, что дали вам ваши вложения.

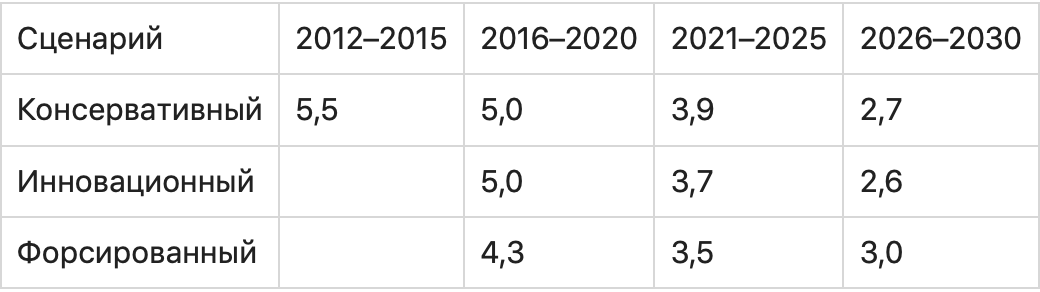

Но инвестору или вкладчику неинтересны прошлые оценки. Ему надо знать, выгодно или нет вкладывать деньги на текущих условиях, но на несколько лет вперед. И одна величина в таком случае будет всегда прогнозной – уровень инфляции. Никто не сможет вам ее назвать и дать 100 % гарантию, что прогноз сбудется. Остается только принять к сведению мнение экспертных органов. Например, Минэкономразвития России прогнозирует инфляцию до 2030 г. по трем сценариям.

Уже сейчас видно, что специалисты ошиблись в прогнозах как минимум на 2021 г. Это и понятно, ведь разве кто-то мог представить, что не только российская, но и экономики развитых стран в 2020 г. возьмут паузу. Коронавирус внес свои коррективы.

Уже сейчас видно, что специалисты ошиблись в прогнозах как минимум на 2021 г. Это и понятно, ведь разве кто-то мог представить, что не только российская, но и экономики развитых стран в 2020 г. возьмут паузу. Коронавирус внес свои коррективы.

Формула Фишера

Зависимость номинальной и реальной ставок математически описал американский экономист Ирвинг Фишер.

Формула расчета:

Реальная процентная ставка = (Номинальная процентная ставка – Уровень инфляции) / (100 + Уровень инфляции) * 100 %

или

Реальная процентная ставка = (1 + Номинальная процентная ставка) / (1+ Уровень инфляции) – 1

Поясним на примере. Предположим, что у вас есть 100 000 руб. Сегодня вы можете купить на нее определенный объем товара А. Вы кладете деньги на вклад под 3,2 % годовых (условия по вкладу “Сохраняй” от Сбербанка).

Через год банк начислил вам проценты, сумма превратилась в 103 200 руб. А цены на тот же объем товара А выросли в соответствии с инфляцией в стране на 5,5 %. Следовательно, в конце года товар А стоит уже 105 500 руб.

После закрытия вклада и вывода денег со счета вы можете купить уже меньше товара А, чем в начале года: около 97,82 % (103 200 / 105 500 * 100 %). Покупательная способность денег сократилась на: 100 % – 97,82 % = 2,18 %. То есть вложение денег в Сбербанк привело к потере в 2,18 %.

Применим цифры из нашего примера к формуле Фишера и проверим расчеты:

Реальная процентная ставка = (3,2 – 5,5) / (100 + 5,5) * 100 % = –2,18 %

Часто используют и упрощенную формулу, когда из номинальной ставки просто вычитают уровень инфляции и получают реальный процент. В начале статьи мы как раз ее и применили.

Часто используют и упрощенную формулу, когда из номинальной ставки просто вычитают уровень инфляции и получают реальный процент. В начале статьи мы как раз ее и применили.

При небольших темпах инфляции результат будет почти точным, отличается на десятые доли процента. Но при большом уровне инфляции лучше воспользоваться формулой Фишера.

Она ярко иллюстрирует связь между инфляцией, номинальным и реальным процентом именно в странах с нестабильной экономикой.

Где применяется реальная процентная ставка

Везде, где ожидается доход или производится платеж, выраженный в процентах, можно рассчитать реальную процентную ставку. Это не сделает за вас банк или брокер. Процент, который вы увидите в кредитном договоре, договоре на открытие депозита или брокерском отчете, будет номинальным.

Кредиты

Реальную процентную ставку не рассчитывают по кредиту, хотя она точно так же работает при кредитовании, как и при получении дохода, и даже может внушить заемщику чуть больше оптимизма. Например, сегодня вы взяли кредит под 10 % годовых, а в стране прогнозируется инфляция в 4 % в ближайшие 3–5 лет. Значит, ежегодно ваша реальная ставка будет меньше номинальной на эти 4 %. Это ли не повод для радости?

Представьте, что ежемесячно вы вносите 30 000 руб. в счет погашения кредита. Со временем фактический платеж будет “дешеветь”, потому что 30 000 руб. через 5–10 лет – это не те же 30 000 руб. сегодня, а значительно меньше за счет обесценивания денег. Еще лучше, если у вас получится рефинансирование под меньший процент, тогда эффект будет еще сильнее.

Большее распространение расчет реальной ставки получил при определении доходности вложений: в инвестициях или банковских депозитах.

Инвестиции

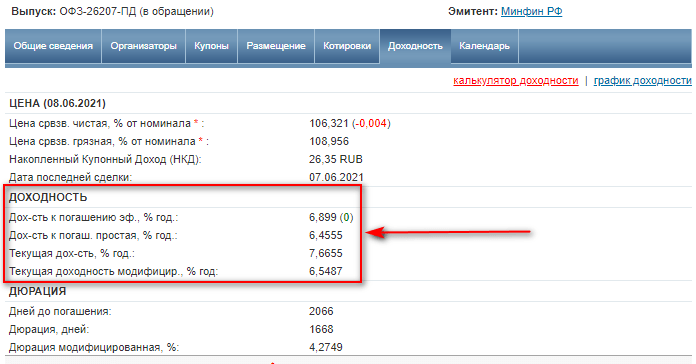

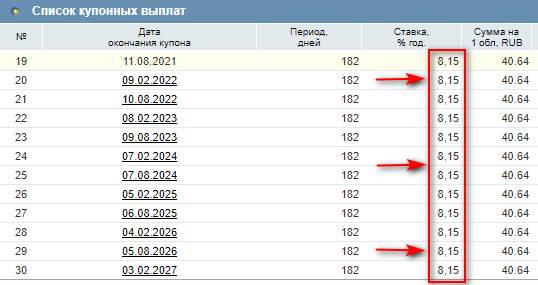

Для инвестора большую ценность имеет реальный, а не номинальный процент, который поможет определить доходность от инвестирования в различные инструменты. Например, при выборе облигаций в карточке конкретного инструмента вы увидите сразу несколько видов доходности, но все они номинальные.

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера.

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера.

По облигациям в ней будет только одна прогнозная величина, которая может исказить картину в будущем, – это инфляция.

А другой важный параметр точно известен на несколько лет вперед – купонный доход.

В примере выше срок погашения облигации ОФЗ-26207-ПД наступит только в 2027 году. Ежегодный купонный доход на все эти годы составит 8,15 % годовых.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции.

Всем инвесторам известно правило, что доходность в прошлом не является гарантией ее получения в будущем.

Поэтому прогнозировать на основе значений, полученных в предыдущие годы, – неблагодарное занятие.

Остается только фундаментальный анализ компании. Но в любой грамотно проведенный анализ может вмешаться случай и обесценить все сделанные выводы.

Это не значит, что реальную доходность вообще не надо учитывать. Для долгосрочного инвестора определить эффективность своих вложений в тот или иной инструмент можно и по итогам года на основе фактически полученных значений.

Если на протяжении 2–3 лет вы получаете отрицательную реальную доходность, то, наверное, стоит пересмотреть свой портфель и инвестиционную стратегию.

Депозиты

Не обольщайтесь, когда в очередном рекламном ролике от банка вы увидите приятные глазу проценты по депозиту. Это всего лишь ваш будущий номинальный доход, который может показаться уже не таким привлекательным, когда вы рассчитаете реальный с поправкой на инфляцию.

При расчете реальной доходности депозита вы будете, аналогично облигациям, оперировать не к прогнозной инфляции, а к известному проценту, который указан в договоре. Хорошо, когда экономика страны стабильна на протяжении нескольких лет подряд, а деньги обесцениваются в пределах 1–2 %.

Тогда легко рассчитать и свою фактическую прибыль от хранения капитала на депозите. Но эта история не про Россию. Наши граждане видели инфляцию в 4 и 2 500 %, поэтому легко получить нулевую или отрицательную доходность.

Простой пример. Вы положили в банк 1 000 000 руб. на 1 год под 4 % годовых. Инфляция в мае 2021 г. составила 6 % в годовом исчислении. К концу года Банк России ее прогнозирует в районе 5,4–5,8 %. Допустим, что величина составит 5,8 %.

Рассчитаем доход вкладчика:

Рассчитаем доход вкладчика:

- номинальный доход: 1 000 000 * 1,04 – 1 000 000 = 40 000 руб.;

- реальная процентная ставка: (4 – 5,8) / (100 + 5,8) * 100 = –1,70 %;

- реальный доход: 1 000 000 * 0,9858 – 1 000 000 = –14 200 руб.

Покупательная способность ваших денег сократилась на 1,70 % или на 14 200 руб.

Заключение

После этой статьи скажите нам, пожалуйста, почему большинство наших сограждан продолжает нести свои деньги в банк? Мы поняли бы это, когда нет других альтернатив. Но сейчас…

Если единственная причина – это надежность вкладов, то почему бы тогда не купить ОФЗ или корпоративные облигации таких компаний, как Сбербанк, ВТБ или Газпром. Дефолт им пока не грозит, а доходность выше, чем по депозиту.

Останавливает, что нужен брокерский счет? Его открыть – дело 5 минут. Пишите, какие еще у вас есть аргументы, чтобы не инвестировать.

Содержание материала

- Почему важно считать кредит самому?

- Видео

- Как рассчитать годовые проценты по кредиту?

- Как самостоятельно рассчитать аннуитетный платеж

- Какие данные нужны для расчета платежа по кредиту

- Воспользуемся банковскими калькуляторами

- Виды ежемесячных выплат по кредитам

- Самостоятельный подсчет при аннуитетных платежах

- Из чего состоит ежемесячный платеж

- Формула расчета процентов по кредиту

- Какие данные нужны для расчета

- Пример расчета процентов по кредиту

- Погашать долг можно по-разному

- Как составить график платежей

- График выплаты кредита с аннуитетными платежами

- График выплаты кредита с дифференцированными платежами

Почему важно считать кредит самому?

Кредитами сейчас сложно кого-то удивить. Каждый среднестатистический россиянин имеет или имел как минимум один-два кредита в своей жизни или собирается его взять. Если вы идете в банк для получения кредита и вам дают несколько предложений, то нужно выбрать самое дешевое и выгодное для вас. Для этого нужно рассчитать кредит самому, например в Excel. Нужно также знать размер ежемесячного платежа, чтоб понять нагрузку займа на ваш бюджет. Это тоже можно сделать самостоятельно.

Видео

Как рассчитать годовые проценты по кредиту?

Для аннуитетного платежа достаточно умножить сумму всего взятого кредита на процентную ставку. Наглядно это выглядит так:

10000 * 12% = 1200 рублей составит сумма, которую необходимо выплатить за пользование процентами банку.

При дифференцированном платеже сумма годовых процентов рассчитывается немого сложнее, поскольку необходимо помножить остаток по кредиту на процентную ставку и поделить на 12.

То есть, если из наших 10000 выплачено 5000, то: 5000 * 12%/12 = 50 рублей ежемесячно придется отдавать банку за пользование кредитом. При этом, помножив это же число на 12, получим среднюю сумму для оплаты процентов за весь год.

При обращении в банк для получения кредита следует уточнить, какая система кредитования работает в данной организации. Если предлагается сделать выбор самостоятельно, то есть смысл остановиться на дифференцированном платеже. По такому платежу меньше переплата, да и само осознание того, что платить приходится за свои деньги, является немаловажным фактором при выборе способа кредитования.

Ипотечные кредиты также выгодно выплачивать дифференцированно, так как при растущей стоимости недвижимости невыгодно выплачивать кредит с переплатой значительной суммы средств.

Самым оптимальным решением при выборе выплаты по кредиту будет попросить банковского служащего распечатать примерные графики и суммы платежей по обоим кредитам и сравнить, какой из них наиболее выгодный.

Также полезно будет узнать, какой вид платежа предлагается по умолчанию в каком-либо банке.

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125)18 / ((1 + 0,0125)18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа: 300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

Какие данные нужны для расчета платежа по кредиту

Ежемесячный платеж – важная характеристика для многих. Хочется найти золотую середину – платить посильный взнос с наименьшей переплатой.

Рассчитать его можно самостоятельно или через специальные сервисы. Для этого вам понадобятся:

- ставка,

- размер желаемого займа,

- срок, на который вы хотите занять деньги.

Воспользуемся банковскими калькуляторами

Банки побеспокоились о том, чтобы клиенты не морочили себе голову арифметикой, а сразу получали искомые параметры.

Составлено множество программ, которые названы «калькуляторами». Им стоит только задать основные величины, как они тут же произведут расчёт и покажут всё, что интересует заказчика, вплоть до помесячного графика платежей и суммы переплаты за кредит.

Виды ежемесячных выплат по кредитам

Ежемесячные платежи по кредитам, которые списывают в банках, бывают двух видов: аннуитетные и дифференцированные.

Аннуитетные — с должника на протяжении всего периода пользовании кредитом списывают равные суммы. По очередности списания приоритет у начисленных процентов. Проценты к оплате пересчитываются ежемесячно исходя из неоплаченной на текущий момент суммы долга. Остальная сумма, которая остается после удержания процентов, идет на погашения основной задолженности.

В будущем периоде сумма основного долга становится меньше, и на него насчитывается меньше процентов. Значит, из очередного равного платежа сумма распределится по-другому: меньше уйдет на проценты и больше на основной долг. Чем длиннее срок кредитования, тем большая получается итоговая переплата, хотя сумма ежемесячного платежа будет одинаковой для заемщика с начала и до конца периода кредитования.

Дифференцированные выплаты в отличие от аннуитетных не равные. Вначале кредитования суммы выше, а затем они уменьшаются. Снижение ежемесячного платежа происходит постоянно. Пересчет процентов такой же, как и при аннуитетных выплатах. Но итоговая сумма процентов, уплаченных кредитору, получается меньше.

Банки самостоятельно решают, какой тип ежемесячного платежа установлен по кредиту. Хотя некоторые компании предоставляют заемщику право выбора. Но если выбора нет, то клиент может закрыть кредит досрочно, когда для этого появятся деньги. В этом случае, понадобится заранее уведомить банк о своем желании, чтобы задолженность была погашена правильно.

Особенно важно это сделать при полном досрочном погашении. Если это не отследить, можно столкнуться с неприятностями и испортить свою кредитную историю. Чтобы этого не произошло, после завершения выплат всегда запрашивайте документ, где указано, что ваши обязательства перед кредитором исполнены и долгов нет.

Самостоятельный подсчет при аннуитетных платежах

Для удобства и наглядности подсчета обозначим одинаковые входные данные по кредиту:

- Процентная ставка — 18%.

- Период кредитования — 24 месяца.

- Сумма кредита — 500000 рублей.

Классическая формула для расчета аннуитетного платежа выглядит так:

Разовый аннуитетный платеж = Сумма кредита * Ка

где Ка — это коэффициент аннуитета.

Ка = ((ЕПС* (1 + ЕПС)n)/( (1 + ЕПС)n -1)

где ЕПС — ежемесячная процентная ставка.

Подставляя данные из примера, ЕПС будет выглядеть как 18%/12 = 1,5% = 0,015.

Итоговый расчет примет вид:

500 000 * (0,015 * (1 + 0,015)24)/((1 + 0,015)24 -1) = 24 962,05 рублей в месяц.

Данные полностью совпадают с примером, приведенным выше, где описан подсчет с помощью функции в Excel.

Итоговая сумма, которую выплатит заемщик за весь период пользования кредитом при точном соблюдении графика выплат:

24 962,05 * 24 = 599 089,24 рублей.

Общая сумма переплаты при аннуитетных платежах с приведенными в примере данными составит 99 089,24 рублей.

Из чего состоит ежемесячный платеж

Расплачиваться за взятые в долг деньги придется ежемесячно. Этот взнос складывается из основного долга и процентов, взятых в разном соотношении. В каком именно – зависит от типа платежей.

Вы можете заплатить меньше или больше установленной выплаты. Если заплатите меньше, вас накажут за просрочку штрафами и пени. Они могут прибавиться к следующей выплате. А если заплатите больше – поможете себе и снизите размер общей переплаты.

Формула расчета процентов по кредиту

S = (s3 x i x Kk / Kr) / 100

- S = вычисляемые проценты;

- S3 = общая сумма кредита;

- i = процентная ставка по кредиту;

- Kk = кол-во дней по платежам;

- Kr = кол-во дней на календарный год.

Какие данные нужны для расчета

- Сумма, выданная в кредит;

- Процентная ставка за год;

- Кол-во календарных дней в текущем году.

Пример расчета процентов по кредиту

65000 рублей – сумма переплаты в год. Для того чтобы посчитать сумму переплаты в месяц нужно 65000 рублей разделить на 12.

Погашать долг можно по-разному

Видов платежей два. Они бывают аннуитетными или дифференцированными, и от того, какой вы изберёте, зависит картина выплат.

С точки зрения банка, ежемесячный платёж распадается на несколько частей. Главными в них является тело долга и проценты, но есть и прочие составляющие.

Банк в первую очередь заботится о выплатах процентов, поскольку это его доход. Поэтому в первых платежах, какой бы вид вы ни выбрали, основная часть отводится именно им. По мере продвижения к концу срока доля процентной части уменьшается, а доля основного долга, соответственно, увеличивается.

Если платёж аннуитетный, то его величина остаётся постоянной на всём протяжении погашения долга.

Дифференцированный платёж имеет переменный размер, но в нём тоже есть постоянная часть: это доля основного долга. Процентная часть плавающая, она от максимума в первом платеже постепенно уменьшается до нуля в последнем, поскольку рассчитывается от величины оставшейся части долга (ОстДолга).

, поскольку в этом случае переплата меньше. Банку, соответственно, интереснее аннуитетные, и в последнее время они решительно преобладают. Делается это, якобы, во благо заёмщика, ведь с постоянным платежом ему удобнее обращаться.

Если срок небольшой и проценты невелики, то и разница некритична. А вот на многолетних ипотеках, да ещё с высокими процентами, расхождение весьма ощутимо.

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р.

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р.

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р.

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р.

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.

График выплаты кредита с аннуитетными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 18 715,44 | 15 016,81 | 3698,63 | 284 983,19 |

| 2 | 18 715,44 | 15 084,83 | 3630,61 | 269 898,37 |

| 3 | 18 715,44 | 15 387,92 | 3327,51 | 254 510,44 |

| 4 | 18 715,44 | 15 473,04 | 3242,39 | 239 037,40 |

| 5 | 18 715,44 | 15 670,17 | 3045,27 | 223 367,24 |

| 6 | 18 715,44 | 16 053,39 | 2662,05 | 207 313,85 |

| 7 | 18 715,44 | 16 074,31 | 2641,12 | 191 239,53 |

| 8 | 18 715,44 | 16 357,69 | 2357,75 | 174 881,84 |

| 9 | 18 715,44 | 16 487,49 | 2227,95 | 158 394,35 |

| 10 | 18 715,44 | 16 762,63 | 1952,81 | 141 631,73 |

| 11 | 18 715,44 | 16 911,09 | 1804,35 | 124 720,64 |

| 12 | 18 715,44 | 17 126,53 | 1588,91 | 107 594,11 |

| 13 | 18 715,44 | 17 388,93 | 1326,50 | 90 205,18 |

| 14 | 18 715,44 | 17 566,25 | 1149,19 | 72 638,93 |

| 15 | 18 715,44 | 17 819,89 | 895,55 | 54 819,04 |

| 16 | 18 715,44 | 18 017,06 | 698,38 | 36 801,98 |

| 17 | 18 715,44 | 18 246,59 | 468,85 | 18 555,40 |

| 18 | 18 768,91 | 18 555,39 | 213,51 |

Первый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 016,81

Сумма платежа в погашение процентов

3698,63

Остаток долга 284 983,19

Второй платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 084,83

Сумма платежа в погашение процентов

3630,61

Остаток долга 269 898,37

Третий платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 387,92

Сумма платежа в погашение процентов

3327,51

Остаток долга 254 510,44

Четвертый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 473,04

Сумма платежа в погашение процентов

3242,39

Остаток долга 239 037,40

Пятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

15 670,17

Сумма платежа в погашение процентов

3045,27

Остаток долга 223 367,24

Шестой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 053,39

Сумма платежа в погашение процентов

2662,05

Остаток долга 207 313,85

Седьмой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 074,31

Сумма платежа в погашение процентов

2641,12

Остаток долга 191 239,53

Восьмой платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 357,69

Сумма платежа в погашение процентов

2357,75

Остаток долга 174 881,84

Девятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 487,49

Сумма платежа в погашение процентов

2227,95

Остаток долга 158 394,35

Десятый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 762,63

Сумма платежа в погашение процентов

1952,81

Остаток долга 141 631,73

Одиннадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

16 911,09

Сумма платежа в погашение процентов

1804,35

Остаток долга 124 720,64

Двенадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 126,53

Сумма платежа в погашение процентов

1588,91

Остаток долга 107 594,11

Тринадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 388,93

Сумма платежа в погашение процентов

1326,50

Остаток долга 90 205,18

Четырнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 566,25

Сумма платежа в погашение процентов

1149,19

Остаток долга 72 638,93

Пятнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

17 819,89

Сумма платежа в погашение процентов

895,55

Остаток долга 54 819,04

Шестнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

18 017,06

Сумма платежа в погашение процентов

698,38

Остаток долга 36 801,98

Семнадцатый платеж

Сумма платежа

18 715,44

Сумма в погашение тела кредита

18 246,59

Сумма платежа в погашение процентов

468,85

Остаток долга 18 555,40

Восемнадцатый платеж Сумма платежа 18 768,91 Сумма в погашение тела кредита 18 555,39 Сумма платежа в погашение процентов 213,51 Остаток долга

При дифференцированном платеже проценты в первом месяце будут такими же — 3698,63 Р. Дальше же принцип расчета процентов аналогичен, а сумма основного долга будет каждый месяц уменьшаться равномерно — на 16 666,67 Р (300 000 / 18). Ежемесячный платеж будет складываться из этих двух сумм.

В результате в первые месяцы платеж будет больше, чем при аннуитетном способе, а итоговая переплата будет меньше.

График выплаты кредита с дифференцированными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 20 365,30 | 16 666,67 | 3698,63 | 283 333,33 |

| 2 | 20 276,26 | 16 666,67 | 3609,59 | 266 666,67 |

| 3 | 19 954,34 | 16 666,67 | 3287,67 | 250 000,00 |

| 4 | 19 851,60 | 16 666,67 | 3184,93 | 233 333,33 |

| 5 | 19 639,27 | 16 666,67 | 2972,60 | 216 666,67 |

| 6 | 19 248,86 | 16 666,67 | 2582,19 | 200 000,00 |

| 7 | 19 214,61 | 16 666,67 | 2547,95 | 183 333,33 |

| 8 | 18 926,94 | 16 666,67 | 2260,27 | 166 666,67 |

| 9 | 18 789,95 | 16 666,67 | 2123,29 | 150 000,00 |

| 10 | 18 515,98 | 16 666,67 | 1849,32 | 133 333,33 |

| 11 | 18 365,30 | 16 666,67 | 1698,63 | 116 666,67 |

| 12 | 18 152,97 | 16 666,67 | 1486,30 | 100 000,00 |

| 13 | 17 899,54 | 16 666,67 | 1232,88 | 83 333,33 |

| 14 | 17 728,31 | 16 666,67 | 1061,64 | 66 666,67 |

| 15 | 17 488,58 | 16 666,67 | 821,92 | 50 000,00 |

| 16 | 17 303,65 | 16 666,67 | 636,99 | 33 333,33 |

| 17 | 17 091,32 | 16 666,67 | 424,66 | 16 666,67 |

| 18 | 16 858,45 | 16 666,67 | 191,78 |

Первый платеж

Сумма платежа

20 365,30

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3698,63

Остаток долга 283 333,33

Второй платеж

Сумма платежа

20 276,26

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3609,59

Остаток долга 266 666,67

Третий платеж

Сумма платежа

19 954,34

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3287,67

Остаток долга 250 000,00

Четвертый платеж

Сумма платежа

19 851,60

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

3184,93

Остаток долга 233 333,33

Пятый платеж

Сумма платежа

19 639,27

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2972,60

Остаток долга 216 666,67

Шестой платеж

Сумма платежа

19 248,86

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2582,19

Остаток долга 200 000,00

Седьмой платеж

Сумма платежа

19 214,61

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2547,95

Остаток долга 183 333,33

Восьмой платеж

Сумма платежа

18 926,94

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2260,27

Остаток долга 166 666,67

Девятый платеж

Сумма платежа

18 789,95

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

2123,29

Остаток долга 150 000,00

Десятый платеж

Сумма платежа

18 515,98

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1849,32

Остаток долга 133 333,33

Одиннадцатый платеж

Сумма платежа

18 365,30

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1698,63

Остаток долга 116 666,67

Двенадцатый платеж

Сумма платежа

18 152,97

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1486,30

Остаток долга 100 000,00

Тринадцатый платеж

Сумма платежа

17 899,54

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1232,88

Остаток долга 83 333,33

Четырнадцатый платеж

Сумма платежа

17 728,31

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

1061,64

Остаток долга 66 666,67

Пятнадцатый платеж

Сумма платежа

17 488,58

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

821,92

Остаток долга 50 000,00

Шестнадцатый платеж

Сумма платежа

17 303,65

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

636,99

Остаток долга 33 333,33

Семнадцатый платеж

Сумма платежа

17 091,32

Сумма в погашение тела кредита

16 666,67

Сумма платежа в погашение процентов

424,66

Остаток долга 16 666,67

Восемнадцатый платеж Сумма платежа 16 858,45 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 191,78 Остаток долга

Теги

Казалось бы, все очень просто: есть кредит и есть процент, который нужно за него заплатить. Но магия простоты исчезает, когда кредитный калькулятор внезапно сообщает, что за 250000 заемных рублей под 10% в год нужно заплатить больше или меньше, чем 25000 рублей. Постараемся объяснить, почему так выходит.

Казалось бы, все очень просто: есть кредит и есть процент, который нужно за него заплатить. Но магия простоты исчезает, когда кредитный калькулятор внезапно сообщает, что за 250000 заемных рублей под 10% в год нужно заплатить больше или меньше, чем 25000 рублей. Постараемся объяснить, почему так выходит.

Что такое годовой процент по кредиту?

От чего зависит размер процентной ставки?

От чего зависит переплата по кредиту?

Что такое эффективная процентная ставка и как её рассчитать?

Как повлиять на процент годовых по кредиту?

Что такое годовой процент по кредиту?

По большому счету, процент по кредиту – это стоимость денег. Банк – это организация, которая относится к деньгам как к товару, она дает их заемщикам во временное пользование и берет за это плату. Это как взять машину в прокат – взял, покатался, вернул, оплатил время.

Когда речь идет о потребительском займе или ипотеке, выставляется именно годовой процент, а не месячный, ежедневный или ежеминутный (хотя технически ничто не мешает). Почему? Все очень просто: так проще проводить расчеты, как клиенту, так и банку. Кстати, обращайте внимание на слово «годовой» – если его нет в договоре на займ под подозрительно низкий процент, возможно, имеется в виду квартальный или даже ежемесячный процент. Крупные банки не будут заниматься такими сомнительными вещами, а вот МФО или малоизвестные банки – вполне возможно.

От чего зависит размер процентной ставки?

Самый главный регулятор – минимальная ставка по стране, установленная центральным банком. Ниже этого порога никто кредиты выдавать не будет. В России ставка рефинансирования (так называется эта минимальная ставка) привязана к ключевой ставке (еще одно понятие из банковской терминологии, для физических лиц бесполезное). На середину июля 2019 ключевая ставка равна 7,5%, но она постоянно плавает – актуальную информацию можно найти на сайте Центрального банка Российской Федерации.

Второй по важности параметр – инфляция. Инфляция – это когда деньги дешевеют. Инфляция сильно завязана на эмиссии (выпуске денежных купюр в оборот правительством), но в эти дебри мы не полезем. Банк заинтересован в том, чтобы получить прибыль на ту сумму, на которую он рассчитывает при выдаче кредита. Но через год деньги будут стоить немного меньше (на то же количество можно будет меньше купить), поэтому изначальную процентную ставку нужно поднять на реальный/предполагаемый уровень инфляции. На середину июля инфляция за прошлый месяц – 4,7%, предполагаемая инфляция – 4%.

И, наконец, надбавка/дополнительные платежи. Есть один нюанс – банкам, особенно небольшим, будет сложно заработать, если цена обычных займов будет складываться только из ставки рефинансирования и инфляции. Банки рискуют столкнуться с неуплатой, банки активно берут кредиты друг у друга и у Центрального банка, банкам нужно оплачивать офисы и зарплаты, … Поэтому в ход идут инструменты повышения окончательной стоимости – от банальной надбавки до повышения ставки для определенных категорий клиентов. Кстати, чем крупнее финансовая организация, тем меньше надбавка. Льготные клиенты Сбербанка могут рассчитывать на 0,1% повышения (или даже на его отсутствие), в то время как МФО могут «накрутить» 750% годовых.

От чего зависит переплата по кредиту?

От процентов и типа платежей. С процентами все понятно, рассмотрим типы платежей. Их – 2:

- Аннуитетный. Берется ваш кредит, по нему заранее рассчитываются проценты, график платежей рассчитывается так, что вы каждый месяц платите фиксированную сумму, но в первые месяцы вы в основном погашаете проценты, в последние – основной долг. Например, каждый месяц нужно платить 17000 рублей. В первый месяц это 16500? процентов и 500? основного долга, во второй месяц – 16000? процентов и 1000? основного долга, …, в предпоследний месяц – 1000? процентов и 16000? основного долга, в последний – 1000? процентов и 16500? основного долга.

- Дифференцированный. В этом случае берут ваш основной долг, распределяют его равными долями по всему сроку, а проценты начисляют на невыплаченную сумму. Например, по основному долгу вам нужно выплачивать 5000 рублей в месяц, всего вы взяли 180000? под 12% в год (1% в месяц). В первый месяц платеж будет равен 6800?: 5000? + 1% от 180000?. Во второй месяц вы заплатите 6750?: 5000? + 1% от оставшихся 175000?. Кстати, это объясняет пример из введения – при дифференцированных платежах за кредит в 250000? под 10% в год придется заплатить меньше, чем 25000?.

В теории дифференцированные платежи выгоднее аннуитетных, на практике у займов с такими платежами больше ставка, поэтому переплата выходит примерно одинаковой.

Виды процентных ставок

Их много, но для кредитования физических лиц они не столь важны. Вкратце перечислим:

- Фиксированная/плавающая. В первом случае ставка остается неизменной весь срок, во втором случае – меняется.

- Декурсивная/антисипативная. В первом случае все нужно выплатить в конце срока (МФО), во втором – заранее или в процессе (банки).

- Номинальная/реальная. Без учета инфляции или с учетом инфляции.

Что такое эффективная процентная ставка и как её рассчитать?

Обычно к вопросу «Что значит процент годовых по потребительскому/иному кредиту?» людей приводит тот факт, что указанный в предложении процент не сходится с переплатой. И здесь на сцену выходит эффективная процентная ставка. ЭПС – это сами проценты по займу плюс все дополнительные платежи и сборы. Например, на сайте банка указано: «Мы даем кредит под 8,5% годовых». Уже выглядит странно – цена покрывает ставку рефинансирования, но не покрывает инфляцию. Открываем документацию, и видим, что «если вы – не зарплатный клиент, то +0,5%; если вы живете в Москве, то +1%; если вы берете сумму меньше 1000000?, то +1,5%». Ситуация проясняется – вам займ обойдется в 11,5%. На этом – все? Как бы не так. Оказывается, что деньги даются на карту банка, и комиссия за их снятие – 1,2%. При этом кредит – наличными. Получается, что настоящая ставка – 12,7%. Это и есть эффективная процентная ставка.

Как ее рассчитать? Берете в руки все документы по займу и внимательно их изучаете на предмет повышений, дополнительных условий, услуг и комиссий. Эти документы можно найти в открытом доступе на сайте банка, но есть проблема – обычно информация о дополнительных расходах «раскидана» по разным документам, поэтому запаситесь терпением.

Как повлиять на процент годовых по кредиту?

Повлиять на изначальную цену вы не можете, она устанавливается банком. Единственный вариант – не увеличить этот процент. Вовремя платите, пользуйтесь акциями, ищите льготы, считайте и изучайте документы. На крайний случай (если вам крайне необходимо этот процент снизить) вам доступны реструктуризация и рефинансирование – это поможет снизить процентную ставку, но увеличит продолжительность займа.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим, что значит фиксированная ставка по кредиту, как она работает, как банки вообще назначают процент. Кроме такого вида процента есть еще плавающий и тот, что изменяется согласно условиям обслуживания. Все эти варианты и изучим на Бробанк.ру.

-

Что такое фиксированная процентная ставка

-

Как банк назначает ставку по кредиту

-

Переменная процентная ставка

-

Переменная ставка по условиям договора

-

Какая ставка лучше: фиксированная или переменная

Что такое фиксированная процентная ставка

Фиксированная ставка — это статичный показатель. То есть за весь срок кредитования банк не меняет значение процента. Если изначально ссуда выдана под 15% годовых, то это будет актуально для всего срока кредитования вне зависимости от обстоятельств.

На основании назначенной фиксированной ставки банк формирует график платежей, который может быть:

- Аннуитетным. То есть каждый месяц заемщик вносит на счет идентичную сумму. В подавляющем большинстве случаев выдачи кредита речь идет именно о такой схеме составления графика.

- Дифференцированным. В этом случае размер ежемесячного платежа будет каждый месяц становиться меньше. В итоге первые платежи по кредиту самые большие, последние — самые скромные. Применяется схема редко, и если и актуальна, то только для ипотечных договоров.

То есть разная именно схема составления графика и расчета ежемесячного платежа, сама же ставка остается фиксированной, она отражена в кредитном договоре. Но при этом переплата по дифференцированному методу оказывается несколько меньше, несмотря на аналогичный аннуитетному процент.

Как банк назначает ставку по кредиту

На практике крайне мало банков, которые сразу говорят, какой будет ставка, то есть обозначают ее именно как фиксированную. Из российских банков можно выделить Газпромбанк. Он сразу говорит, что, например, при сумме кредита в рамках 300000-1499999 рублей будет назначена ставка 8,9%. И она будет увеличена на 7 пунктов, если заемщик отказывается от страховки.

Это самый удобный расклад. Заемщик еще только на этапе изучения кредитной программы уже понимает, какой процент будет для него актуальным. Он может сделать расчет на кредитном калькуляторе, определить удобный срок с комфортным ежемесячным платежом. Но точную информацию как Газпромбанк дают единичные банки.

Чаще всего фиксированная процентная ставка устанавливается на усмотрение банка. Например, самый популярный среди заемщиков банк Сбербанк указывает на ставку в 11,9-19,9% годовых. То есть одному клиенту он может выдать ссуду под 11,9%, другому — под 15,6%, третьему — под максимальные 19,9%.

И это все равно будет фиксированная ставка по кредиту. Банк назначит ее по своему усмотрению в заданном диапазоне, и это значение будет отражено в договоре и останется неизменным на весь срок возврата ссуды.

Как банк принимает решение о назначении ставки:

- если клиент зарплатный, ему всегда даются лучшие условия кредитования;

- если заемщик постоянный или является вкладчиком, ему также установят более низкий процент из диапазона;

- если клиент новый, то даже при наличии положительной кредитной истории минимальный процент не дадут;

- если клиент потенциально проблемный, есть негатив в КИ, или получено мало баллов на скоринге, ставка будет высокой;

- пакет документов. Если клиент несет справки, переплата однозначно будет ниже. Если нет, банк заложит свои риски в процент, повысив его.

К сожалению, при таком раскладе узнать, каким именно будет процент, клиент сможет только после рассмотрения заявки. И часто оказывается так, что заемщик рассчитывал на одно значение ставки, а ему дадут совершенно другое.

Часто банки используют маркетинговую уловку, указывая на ставку, например, от 6,5% годовых. Многие люди понимают это именно как 6,5%, не видя предлога “от”. А по факту одобрить могут под все 15-20%.

Переменная процентная ставка

Если раньше переменные процентные ставки регулярно встречались на рынке, то теперь предложений такого вида практически нет. Она рассчитывается по специальной формуле, отраженной в кредитном договоре. Расчет ведется на основе какого-то базового значения, инфляции и курса валют.

Чаще всего переменная процентная ставка по кредиту применялась к ссудам, которые выдавались в валюте. Понятно, что курс в этом случае играл важную роль, а он — величина, которая постоянно меняется. Сейчас же в России практически не найти банков, которые выдавали бы ссуды в валюте и с переменными ставками.

На сегодня ипотека с переменной ставкой есть в Дом.рф (он же — АИЖК). Точный процент зависит от уровня инфляции в стране. Каждый раз, когда фиксируется снижение инфляции, происходит переоформление кредитного договора.

Переменная ставка по условиям договора

Некоторые банки применяют вроде как фиксированную ставку, но в то же время она может оказаться и переменной. Например, изначально ссуда выдается под один процент, но после при некоторых условиях она повышается или понижается. Вся схема назначения ставки обязательно прописана в кредитном договоре.

Вот некоторые примеры программ с переменным процентом от некоторых банков РФ:

- МТС Банк, программа экспресс-кредитования с переменной ставкой. В первые 2 года после оформления ссуды действует ставка 22,5%. Если заемщик беспроблемно выполняет взятые на себя обязательства, банк с третьего года применяет 5%.

- Совкомбанк, стандартная программа наличного кредитования. Изначально банк назначает ставку в 9,9% годовых. Но если клиент в течение 25 дней после заключения договора не подтвердить целевое использование средств в партнерской сети, ставка увеличивается до 29,9%.

Банк не правомочен менять ставку, если это противоречит условиям кредитного договора. Если применяется фиксированный процент, он гарантировано останется неизменным.

Для примера работы переменной ставки можно также рассмотреть предложение Почта Банка. При оформлении кредита заемщику предлагают платное подключение опции “Гарантированная ставка”. По ее условиям, если клиент без просрочек выплачивает ссуду, банк делает перерасчет ставки, например, было 17%, стало 9,9%. Разницу выплачивают клиенту на сберегательный счет.

Какая ставка лучше: фиксированная или переменная

Переменные процентные ставки в классическом виде, когда реальный процент привязан к курсу валюты и инфляции, практически не встречаются на российском рынке кредитования. Речь обычно идет об изменении процента рамках договора при выполнении некоторых условий.

Если разобраться, то это довольно опасная для заемщика схема. Снижение ставки не случится, если клиент совершит просрочку даже на 1 день. А если учесть, что начальная ставка по таким договорам обычно выше средней рыночной, можно серьезно прогадать.

Можно сказать, что фиксированная процентная ставка — это стабильное значение. Переменная же зависит от обстоятельств. Если вы уверены в своем финансовом положении, можете обратиться в тот же МТС Банк и вскоре перезаключить договор под 5%. Но риски всегда есть, о них не стоит забывать: вдруг что-то пойдет не так.