На чтение 7 мин Просмотров 28.9к.

Издержки предприятия представляют собой сумму средств, направленную на осуществление деятельности компании. Затраты классифицируются по нескольким признакам, например, по объему производства. В таком случае их делят на переменные, постоянные и общие.

Содержание

- Издержки предприятия: понятие

- Виды издержек фирмы: постоянные, переменные

- Что относят к постоянным затратам

- Издержки, называемые переменными

- Совокупные расходы компании

- Методика определения постоянных и переменных издержек

- Формула для расчета постоянных затрат

- Формула для вычисления переменных расходов

- Формула для расчета валовых издержек

- Постоянные и переменные затраты : пример расчета

- Постоянные затраты : пример расчета

- Переменные затраты : пример расчета

- Валовые затраты : пример расчета

- Пути сокращения затрат предприятия

Издержки предприятия: понятие

Издержки предприятия в общем смысле слова обозначают все затраты фирмы, связанные с ее функционированием. Расходы компании классифицируют по различным признакам. Например, предприятие может тратить деньги на:

- приобретение оборудования, сырья и материалов;

- обслуживание производства;

- выплату заработной платы;

- содержание административного комплекса;

- хозяйственные нужды и др.

Одним из признаков классификации затрат предприятия является объем производства. В таком случае издержки делят на переменные, постоянные и валовые.

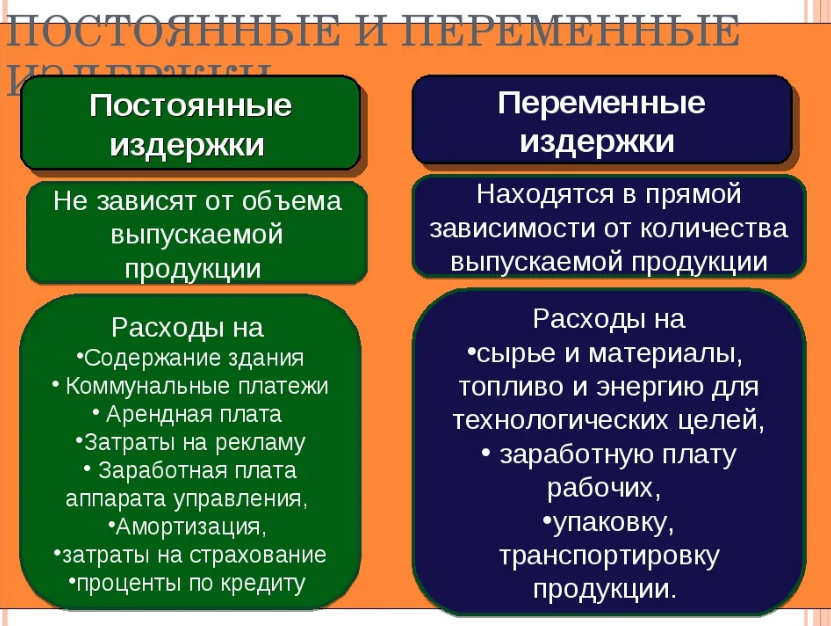

Виды издержек фирмы: постоянные, переменные

Переменными и постоянными тратами фирмы называют затраты компании на изготовление продукции в один производственный цикл. К первым относятся расходы, которые остаются относительно неизменными, а вторые напрямую зависят от выработки.

Сложность классификации издержек на постоянные и переменные заключается в том, что одни и те же виды расходов могут относиться как к первой, так и ко второй группе. Например, затраты на оплату труда считаются переменными, так как напрямую зависят от объема выпущенной продукции. Однако сотрудники административного комплекса получают оклад, и их заработная плата не зависит от выработки. В таком случае оплата труда относится к постоянным издержкам.

Важно! Классифицировать затраты на переменные и постоянные можно лишь в течение короткого периода, так как со временем один вид издержек может быть переквалифицирован в другой.

Что относят к постоянным затратам

Постоянными издержками называют производственные затраты, которые во время одного производственного цикла остаются неизменными. К ним относят следующие затраты:

- Арендная плата. Предприятия могут взять во временное пользование оборудование, здание, помещение, землю. Как правило, сумма оплаты, прописанная в договоре, не меняется на протяжении его действия.

- Амортизация. Данный вид затрат сложно классифицировать на переменные и постоянные. Все зависит от метода амортизации. Но зачастую компании пользуются линейным приемом, который заключается в равномерном списании стоимости оборудования.

- Фонд заработной платы специалистов административного сектора, например, бухгалтера и экономиста. Как правило, их размер оплаты труда не зависит от выработки. Сюда же можно включить страховые взносы на заработную плату административных сотрудников.

- Налоги. К постоянным затратам можно отнести не все виды налогов, а только те, размер которых остается неизменным, например, это относится к земельному или транспортному налоговому сбору.

Также в состав постоянных издержек можно включить уплату процентов по займам и кредитам.

Издержки, называемые переменными

Переменными издержками называют постоянно меняющиеся затраты компании на изготовление продукции в течение одного производственного цикла. В их состав входят:

- оплата труда работников, трудящихся по сдельной системе;

- приобретение сырья и материалов;

- реализация готовой продукции (транспортировка, упаковка, таможенные сборы и т.д.);

- электроэнергия, отопление и др. коммунальные услуги;

- прочие затраты, объем которых меняется во время одного производственного цикла.

Таким образом, к переменным издержкам относят все затраты на производство продукции, которые напрямую влияют на выработку.

Совокупные расходы компании

Общие (совокупные) издержки – это все затраты на производство продукции, включая переменные и постоянные. По-другому их называют валовыми.

Как правило, расходы отражаются в отчете о финансовых результатах. Однако там можно просмотреть лишь совокупный размер затрат компании. Чтобы понять, сколько предприятие потратило на производство, нужно найти объем издержек на единицу продукции.

Методика определения постоянных и переменных издержек

Для выявления общего числа постоянных и переменных издержек достаточно их суммировать и классифицировать. Но для того, чтобы понять, сколько предприятие потратило на производство единицы продукции, нужно провести дополнительные вычисления при помощи формул.

Важно! Результат, полученный в ходе определения издержек на единицу произведенной продукции, называют средне-постоянными или средне-переменными издержками.

Формула для расчета постоянных затрат

Для вычисления постоянных затрат на единицу продукции используют следующую формулу:

СПЗ = Зп / Оп,

где СПЗ – средне-постоянные затраты;

Зп – постоянные издержки;

Оп – объем производства.

Таким образом, чтобы найти среднее значение постоянных затрат на производство продукции, необходимо сумму издержек поделить на объем производства.

Формула для вычисления переменных расходов

Для расчета переменных расходов на единицу продукции используют следующую формулу:

СПИ = Ип / Оп,

где СПИ – средне-переменные расходы;

Ип – сумма всех переменных издержек;

Оп – объем производства.

Важно! Для выявления доли переменных расходов на единицу продукции общий объем Ип делят не на количество изготовленных товаров, а на сумму всех расходов на производство.

Формула для расчета валовых издержек

Как уже было сказано выше, к валовым издержкам производства относят все затраты, включая переменные и постоянные издержки. Чтобы найти общие расходы, необходимо сложить два последних показателя.

ВИ = ПЗ + ПИ,

где ВИ – валовые расходы;

ПЗ – постоянные затраты;

Пи – переменные издержки.

Важно! Зачастую в выявлении значения валовых расходов нет необходимости, так как они отражены в отчете о финансовых результатах деятельности предприятия.

Для того, чтобы понять, сколько компания потратила на изготовление единицы продукции, валовые издержки делят на объем производства.

Постоянные и переменные затраты: пример расчета

ООО «Лес-Комплект» запустило новую производственную линию по изготовлению оцилиндрованного бревна. В ближайший год выпущено 300 тыс. м3. Издержки компании представлены в таблице.

| № п.п. | Затраты | Сумма, в тыс. руб. (за год) |

| 1 | Покупка оборудования | 500 |

| 2 | Аренда помещения | 240 |

| 3 | Амортизация | 41,6 |

| 4 | Уплата процентов по кредиту, приобретенного на покупку оборудования | 45 |

| 5 | Оплата электроэнергии | 144 |

| 6 | МПЗ | 320 |

| 7 | Оплата труда цеха (сдельная заработная плата) | 2400 |

| 8 | Заработная плата специалистов административного сектора | 1800 |

Всего за год на производство новой продукции предприятие потратило 5490,6 тыс. рублей.

Постоянные затраты: пример расчета

К постоянным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- приобретение оборудования – 500 тыс. руб.;

- аренду помещения – 240 тыс. руб.;

- амортизацию – 41,6 тыс. руб.;

- проценты по кредитам – 45 тыс. руб.;

- оплату труда сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение постоянных издержек, необходимо просто сложить все виды затрат:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. = 3226,6 тыс. руб.

Для вычисления среднего показателя постоянных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

3226,6 тыс. руб. / 300 тыс. м3 = 10,75 тыс. рублей – постоянные издержки на производство 1 м3 оцилиндрованного бревна.

Доля постоянных затрат в совокупном объеме издержек составит:

3226,6 / 5490,6 * 100 = 58,76%.

Переменные затраты: пример расчета

К переменным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- оплату электроэнергии – 144 тыс. руб.;

- МПЗ – 320 тыс. руб.;

- заработную плату сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение переменных издержек, необходимо просто сложить все виды затрат:

144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 2264 тыс. руб.

Для вычисления среднего показателя переменных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

2264 тыс. руб. / 300 тыс. м3 = 7,55 тыс. руб. – переменные издержки на производство 1 м3 оцилиндрованного бревна.

Доля переменных затрат в совокупном объеме издержек составит:

2264 тыс. руб. / 5490,6 тыс. руб. * 100 = 41,24%.

Валовые затраты: пример расчета

Для вычисления валовых издержек все затраты на производство продукции складываются:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. + 144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 5490,6 тыс. руб.

Чтобы рассчитать валовые затраты на единицу продукции, найдем отношение между расходами и количеством выпущенного товара:

5490,6 тыс. руб. / 300 тыс. м3 = 18,3 тыс. рублей – всего израсходовано на производство продукции.

Пути сокращения затрат предприятия

В процессе анализа переменных, постоянных и валовых затрат предприятия может быть выявлен переизбыток расходов. В таком случае, чтобы не получить убыток, компании придется повышать отпускную цену на товары. Однако можно попытаться сократить затраты.

Например, сменить поставщика сырья и МПЗ, либо договориться о более выгодных условиях поставки. Это приведет к снижению затрат на приобретение производственных запасов.

В качестве другого варианта можно рассмотреть приобретение модернизированного оборудования. Данный вид снижения расходов считается затратным, но высокоэффективным.

Также можно снизить уровень оплаты труда. Но к такому методу прибегать не рекомендуется. Все дело в том, что падение заработной платы может отразиться на выработке.

Если процесс производства происходит в арендованном помещении, можно попытаться договориться с арендодателем о снижении арендной платы.

Расчет общих издержек

Итак,

постоянные издержки — это затраты на

постоянные факторы производства,

переменные издержки — на переменные.

Значит, зная величину и тех, и других,

мы можем рассчитать размер общих издержек

для данной фирмы.

Общие

издержки (total cost) — сумма постоянных и

переменных затрат фирмы, производящей

определенный объем выпуска в краткосрочном

периоде.

Итак,

общие издержки — это сумма

TC=FC+VC

График

общих издержек также получаем суммированием

двух графиков — переменных и постоянных

затрат.

Кроме

этого, по аналогии с постоянным и

переменными издержками, мы можем

посчитать и средние общие издержки.

Средние

(общие) издержки [average (total) cost, АТС]

затраты на изготовление единицы выпуска.

С

одной стороны, мы можем выразить величину

средних общих издержек через отношение

общих издержек к объему выпуска. С другой

стороны, общие издержки — это сумма

постоянных и переменных издержек. А это

значит, что средние постоянные издержки

также могут быть представлены в виде

суммы средних постоянных издержек и

средних переменных:

Соответственно,

график средних общих издержек мы получаем

через суммирование графиков средних

постоянных и средних переменных:

Наиболее

эффективным выпуском будет тот, который

соответствует минимальному размеру

средних общих издержек. То есть на

единицу выпуска будет приходиться

минимальное количество затрат на ее

производство. На рисунке ситуация

эффективности производства обозначена

черной точкой. Эта точка (минимум средних

общих издержек) характеризует наиболее

эффективную величину выпуска.

Мы

уже упоминали термин эффективность.

Теперь, когда Вы знаете теорию издержек,

можно дать его определение:

Эффективность

— характеристика соотношения объема

произведенных благ и затрат на их

производство

Предельные издержки

Мы

уже не раз упоминали понятия с определением

«предельный»: предельная полезность,

предельная производительность, предельный

продукт. Это величины, которые

рассчитываются при изменении каких-либо

параметров на единицу. В таком случае

предельные издержки мы можем определить

по отношению к увеличению (приращению)

объема производства:

Предельные

издержки (marginal cost, MC)- увеличение общих

затрат, которое вызвано приращением

объема производства на одну единицу.

Как

посчитать предельные издержки?

Как

отношение изменения общих издержек к

изменению объема выпуска:

Общие

издержки мы можем представить в виде

суммы переменных и постоянных затрат:

АС=AFC

+AVC

Итак,

предельные издержки — это сумма изменения

величины постоянных издержек на единицу

изменения объема выпуска и изменения

величины переменных издержек на единицу

изменения объема выпуска производства.

Но ведь постоянные издержки в краткосрочном

периоде не меняются, то есть: AFC = 0. А это

значит, что предельные издержки — это,

прежде всего, изменение переменных

издержек по отношению к изменению объема

выпуска на единицу, то есть:

Изобразим

изменение предельных издержек на

графике:

|

|

Кривая

предельных издержек пересекает кривые

средних переменных и средних общих

издержек в точках их минимума. После

этих точек кривые средних общих и средних

переменных издержек начинают возрастать,

а издержки на факторы производства —

увеличиваться.

Что

происходит с величиной предельных

издержек:

|

Изменение |

Как |

|

Предельные |

Кривая |

|

Предельные |

Кривая |

|

Предельные МС |

Участок |

ЗАКЛЮЧЕНИЕ

Сущность

затрат на производство и издержек

производства не тождественны между

собой в теоретическом и практическом

планах, как на уровне общественного

производства, так и в микроэкономике в

отечественной и зарубежной практике.

С позиций общества издержки на производство

включают полный объем затрат живого и

овеществленного труда и равны стоимости

продукта. Затраты на производство

отечественных предприятий состоят из

их собственных расходов, а издержки

зарубежных фирм включают нормативную

прибыль.

СПИСОК

ЛИТЕРАТУРЫ

-

Райхлин

Э. Основы экономической теории. — М.:

Логос, 2004. -

Симкина

Л.Г. Общая экономическая теория. — СПб.:

Питер, 2003. -

Финансы,

денежное обращение и кредит./Под

редакцией В. К. Сенчагова, А. И. Архипова.

— М.: Проспект, 2005. -

Экономическая

теория./Под ред. В.Д. Камаева. — М.: ВЛАДОС,

2006 -

http://econline.h1.ru

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- Что такое издержки

- Какими бывают издержки

- Постоянные и переменные

- Прямые и косвенные

- Производственные и непроизводственные

- Релевантные и нерелевантные

- Контролируемые и неконтролируемые

- Как рассчитать издержки

- Пример расчета

Что такое издержки

Пару лет назад Алексей открыл свое дело по производству автозапчастей. Средняя цена одной детали – 7 тысяч рублей. На ее изготовление, доставку и продажу компания тратит 4 тысячи рублей. Именно эта цифра и будет считаться издержкой.

Проще говоря, издержками называют расходы компании на создание и реализацию продукта. Сюда входят не только покупка материалов, но и оплата труда работников.

Рассчитывают издержки для нескольких целей. Например, чтобы определить ценник товара. Слишком низкий приведет бизнес к убыткам, а завышенный – к невостребованности продукта.

Но все же основные задачи при подсчете издержек – избавление от ненужных трат и составление плана по дальнейшему развитию бизнеса.

Представим, что Алексею для изготовления деталей необходимо купить определенное количество металлических сплавов. Он может взять недельную партию по завышенной цене или месячную со скидкой в 5%.

В первом случае незапланированные траты приведут к повышению цены на запчасти, во втором – к нехватке средств на другие цели и недостатку места на складе. Алексею предстоит рассчитать издержки по обоим сценариям и решить, какой из них финансово выгоднее.

Чтобы бизнес работал на достойном уровне, необходимо закупать качественные материалы и нанимать профессиональных работников. Все это требует немалых трат.

Если у компании возникли финансовые сложности, Совкомбанк может вас выручить. В банке доступны кредиты для предпринимателей по выгодным условиям.

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до 5 лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

Виды издержек

В экономике существует несколько классификаций издержек. Выбирать ту или иную стоит с учетом специфики компании и системы управленческого контроля.

Разберем наиболее распространенные классификации.

Постоянные и переменные

Постоянными считаются издержки, которые не зависят от объема производимых товаров. Расходы из месяца в месяц остаются теми же.

К ним относят:

- аренду;

- платежи за коммунальные услуги;

- часть зарплат работников;

- финансовое и бухгалтерское обслуживание;

- налоги;

- переплату по кредитам.

В случае с переменными издержками важно, работает ли предприятие на износ или полностью встало. Чем больше выпущенных продуктов, тем выше расходы.

Такими затратами считаются:

- покупка всего необходимого для создания продукта;

- его транспортировка;

- часть зарплаты, зависящая от отработанного времени.

Переменные издержки делят еще на три группы. Если часть расходов пропорциональна выпуску товаров, ее назовут пропорциональной. Также затраты могут расти медленнее или быстрее объемов производства, тогда говорят о дегрессивных и прогрессивных издержках соответственно.

Прямые и косвенные

Чтобы определить вид издержки по этой классификации, нужно знать затраты на один продукт.

Например, ваша компания изготавливает торты. На выпечку одного кондитерского изделия понадобится определенное количество муки, дрожжей, молока, яиц и сахара. Их отнесут к прямым затратам.

То есть в эту графу записывают расходы на:

- сырье и материалы;

- упаковку;

- зарплату сотрудникам, изготовившим продукт;

- коммунальные расходы (иногда).

Но для выпечки и продажи торта также потребуются помещение, оборудование, маркетинговый план. При этом рассчитать затраты на одно изделие нельзя. Поэтому их мы отнесем к косвенным расходам.

Обычно в этот список входят издержки на:

- аренду площади;

- покупку и ремонт оборудования;

- работу административного и управленческого персонала;

- продвижение продукта на рынке.

Производственные и непроизводственные

Не все затраты идут на создание продукта. Именно этот критерий лежит в основе классификации.

Например, нельзя испечь торт без продуктов и работника. А еще этого не получится сделать без оборудования и электроэнергии. Поэтому расходы на них будут считаться производственными. К ним также относят издержки на:

- ремонт производственной площадки;

- аренду и покупку оборудования;

- зарплату сотрудников, участвующих в разработке продукта.

Но производство торта – только одна из задач компании. Его сотрудники также должны рекламировать его, доставлять в магазин, рассчитывать прибыль от продаж. Все это не относится к созданию товара, поэтому эти расходы определяют в графу непроизводственных издержек. Сюда также входят:

- аренда офиса и оплата коммунальных услуг;

- ремонт в офисном здании;

- покупка мебели и всего необходимого;

- страхование.

Релевантные и нерелевантные

Релевантными называют издержки, которые связаны с решениями руководителей. Их делят на четыре большие группы:

- будущие денежные потоки: руководители вводят нововведения, на их реализацию в будущем потребуются средства;

- устранимые: если руководители не примут решение, расходов не будет;

- альтернативные: средства, которые компания не получит из-за решения директора;

- инкрементальные: деньги, которые нужны для запуска новой продукции или дополнительной партии.

Нерелевантные издержки – это те, на которые не влияют принятые решения. Их также делят на четыре группы:

- невозвратные: деньги, потраченные в прошлом и не влияющие на прибыль в настоящем (реклама);

- обязательные: траты, которых нельзя избежать (страховые взносы);

- неденежные: расходы, не влияющие на получение средств (износ оборудования);

- общехозяйственные накладные: траты, обеспечивающие работу и управление предприятия в целом (например, расходы на ПО).

Пока классификация выглядит не совсем понятно, поэтому дополнительно объясним на примере.

Алексей закрывает один из филиалов компании, потому что он не приносит ожидаемой прибыли. Перед этим ему необходимо разделить издержки на релевантные и нерелевантные.

К первым он отнесет те, что перестанут существовать после закрытия:

- зарплату сотрудников филиала;

- компенсации за увольнение;

- расходы на создание продукции.

Нерелевантными будут считаться расходы, не связанные с закрытием филиала:

- аренда головного офиса;

- зарплата гендиректора;

- выплаты сотрудникам, которых не уволили.

Контролируемые и неконтролируемые

Разница между этими видами проста: на одни руководитель может повлиять, а на другие – нет. Поэтому к контролируемым издержкам мы отнесем:

- расходы на сырье и материалы: можно купить меньше или больше;

- зарплаты: при выполнении плана денег будет больше;

- налоги: при смене системы налогообложения на более выгодную затрат станет меньше.

Неконтролируемыми расходами считаются:

- проценты по кредиту: их может изменить только банк;

- плата за аренду: последнее слово остается за арендодателем;

- страховые взносы.

Необязательно брать на себя все обязанности по ведению бизнеса. Часть из них можно передать нашему банку. Например, по ведению налоговой отчетности.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как рассчитать издержки

Теперь попробуем рассчитать издержки. За основу возьмем первую классификацию, ее предприниматели используют чаще.

Постоянные и переменные издержки помогают вычислить общие, предельные и средние расходы. У каждой из них есть своя формула расчета и цели.

- Общие издержки

Чтобы вычислить их, сложите постоянные и переменные издержки.

Формула: TC = VC + FC

TC (total cost) – общие издержки

VC (variable cost) – переменные издержки

FC (fixed cost) – постоянные издержки

Результат поможет руководству спрогнозировать объем производства, ожидаемую прибыль/убыток, необходимость наращивания/сокращения мощностей.

- Предельные издержки

Они показывают, насколько изменилась стоимость одного продукта при росте/сокращении производства. Для этого изменение общих издержек нужно разделить на изменение объема выпущенной продукции.

Формула: MC=∆TC/∆Q

MC (marginal cost) – предельные издержки

∆TC (total cost) – изменение общих издержек

∆TQ (total quantity) – изменение объема выпущенной продукции

Результаты расчетов показывают, как выпуск дополнительной продукции повлияет на будущие расходы и прибыль.

- Средние издержки

Средние издержки еще называют себестоимостью продукта. Она помогает рассчитать минимальную стоимость товара и эффективность вложений в него.

Формула: ATC = TC/Q

ATC (average total cost) – средние издержки

TC (total cost) – общие издержки

Q (quantity) – совокупный объем производства

Пример расчета

Вернемся к нашему герою Алексею. Проведем небольшой анализ издержек за год. За это время его фирма изготовила 15 тысяч автозапчастей.

|

Категория расходов |

Постоянные издержки |

Переменные издержки |

|

Аренда помещения |

500 000 |

|

|

Амортизация оборудования |

120 000 |

|

|

Выплаты по кредиту |

80 000 |

|

|

Коммунальные платежи |

75 000 |

|

|

Сырье для изготовления деталей |

900 000 |

|

|

Оборудование |

600 000 |

|

|

Зарплата рабочих |

800 000 |

|

|

Зарплата управленцев |

720 000 |

|

|

Итого |

2 020 000 рублей |

1 775 000 рублей |

Сначала рассчитаем общие издержки, для этого сложим все расходы:

2 020 000 + 1 775 000 = 3 795 000 рублей

Эти цифры понадобятся нам для расчета средних издержек или себестоимости одного продукта. Она будет равна:

3 795 000 / 15 000 = 253 рублям

Осталось вычислить предельные издержки. Для этого представим, что компания выпускает 1 225 деталей в месяц, соответственно, 14 700 за год. Но в один из рабочих месяцев мастера изготовили на 300 запчастей больше. На это дополнительно ушло 40 тысяч рублей.

Теперь подставляем эти цифры в формулу. Так мы поймем, сколько стоила каждая дополнительная деталь:

40 000 / 300 = 133,3 рубля

Как мы уже говорили, на основе этих вычислений руководители смогут рассчитать более важные экономические показатели. Например, точку безубыточности, запас финансовой устойчивости, рентабельность дела. А это поможет вам развить бизнес и увеличить доход. Дерзайте!

-

Что такое издержки

-

Виды и примеры издержек

-

Формула расчёта переменных и постоянных издержек

-

Примеры расчёта постоянных и переменных издержек

Что такое издержки

Вне зависимости от сферы деятельности, бизнес всегда требует затрат. Они могут быть как единовременными (например, инвестиции для закупки оборудования), так и регулярными (зарплата работников, содержание офиса, закупка сырья). Хозяйственная деятельность постоянно связана с потреблением различных видов ресурсов, амортизацией техники, оборудования, недвижимости.

После того как процесс производства запущен, должен пройти весь цикл, чтобы деятельность могла начать окупаться. Иными словами, вся выручка, полученная в определённом периоде, должна покрыть расходы, возникающие в процессе производства и реализации продукции.

Есть два ключевых момента, которые нужно учитывать при руководстве предприятием:

- работа компании всегда непрерывна — циклы производства сменяют друг друга. Это может происходить плавно или рывками;

- хозяйственная деятельность должна приносить доход. Выйти в плюс не всегда получается, особенно в начале своей деятельности. Нужно стремиться к регулярному превышению ежемесячных доходов над расходами.

Затраты — это стоимостное выражение ресурсов, использованных на производство продукции или оказание услуг за определённый период времени. Издержки — это стоимость ресурсов, приобретённых для производства и реализации товаров или услуг.

Оба стоимостных показателя основаны и зависят от действия двух постулатов:

- ресурсы всегда ограничены — как материальные (сырьё, полуфабрикаты), так и нематериальные (время, труд);

- нельзя использовать один и тот же ресурс дважды: если ткань потрачена на производство мебели, нет возможности применить её же для пошива платья.

В условиях ограниченности ресурсов производители постоянно стремятся к минимизации затрат — ищут поставщиков с минимальными ценами, с низкой стоимостью доставки, меняют технологии производства.

Виды и примеры издержек

Затраты компании влияют на стоимость производственного процесса и формируют конечную стоимость продукта. Правильная оценка издержек помогает производителю принимать оперативные управленческие решения и влиять на конечную прибыль. Их классификация и распределение будут зависеть от специфики ведения бизнеса. Существует несколько типов разделения издержек — на переменные и постоянные, прямые и косвенные, производственные и непроизводственные, и т.д. Кратко рассмотрим каждый тип классификации.

Переменные и постоянные

hidden>

Самая распространённая классификация затрат. Они распределяются по отношению к объёму производства. Переменные издержки меняются вместе с количеством произведённой продукции, а постоянные вообще не зависят от их объёма.

Переменные издержки растут вместе с выпуском продукции. Есть три типа переменных издержек:

- пропорциональные — растут и уменьшаются чётко вместо с объёмом производства продукции. Например, увеличение мощности производства на 10% даёт роста потребления сырья на те же 10%;

- дегрессивные — растут ниже объёма производства. К примеру, затраты на ремонт и обслуживание оборудования;

- прогрессивные — увеличиваются быстрее, чем выпускается продукция.

К переменным издержкам относятся расходы на:

- оплату сырья и материалов;

- покупку товаров в целях перепродажи;

- доставку произведённого товара;

- оплату электроэнергии, топлива и пр.

Постоянные издержки полностью противоположны переменным. Они не связаны с объёмом выпуска. В случае, если у компании нет доходов, издержки будут возникать. Примеры постоянных издержек:

- арендные платежи;

- заработная плата офисных работников;

- коммунальные расходы;

- управленческие расходы, охрана и пр.

Графическое изображение постоянных затрат выглядит как прямая линия. Они по своему определению всегда неизменны, вне зависимости от изменений условий работы компании). При этом переменные издержки могут расти или сокращаться пропорционально объёму выпуска товаров.

Постоянные и переменные затраты

Прямые и косвенные

hidden>

Прямые издержки возможно отнести на себестоимость каждой единицы товара. Например, бетон, металлокаркас, добавки, и работа составляют стоимость отдельного фундаментного блока. Среди прямых издержек выделяют:

- расходы сырья и материалов;

- приобретение полуфабрикатов;

- зарплата производственного персонала;

- электроэнергия, непосредственно потраченная на выпуск продукции, и т.д.

Косвенные издержки тоже связаны с производственным процессом, но относить их на конкретную продукцию не получится. Сюда можно отнести расходы на:

- ремонт и техобслуживание оборудование и станков;

- аренда помещений;

- коммерческие и управленческие расходы;

- иные постоянные затраты.

Производственные и непроизводственные

hidden>

Данная группировка указывает на участие затрат в процессе производства продукции.

Деление очень простое:

- производственные затраты — всё что так или иначе относится к выпуску продукции: закупка сырья, материалов, обслуживание оборудования, зарплата рабочих,и т.д;

- непроизводственные затраты — это всё остальное: аренда офиса, коммунальные расходы, зарплата обслуживающего персонала, коммерческие расходы, и т.д.

Ещё различают разделение издержек на:

- явные (которые можно отразить в бухучёте) и неявные (экономические — они не фиксируются в учёте);

- возвратные (затраты можно вернуть после реализации продукции — сырьё, материалы, и т.д.) и невозвратные (их никак уже не вернуть — страховки, услуги банка, и т.д);

- релевантные и нерелевантные. Величина релевантных трат связана с принимаемыми решениями, а нерелевантные возникают в любой ситуации. Например, необходимо купить автомобиль. В этом случае стоимость авто будет релевантной и зависеть от желания покупателя, а стоимость ОСАГО — не релевантной, так как её нужно оплатить обязательно;

Можно выбрать любую удобную классификацию издержек под свои запросы — чтобы было удобно анализировать показатели деятельности и принимать управленческие решения.

Формула расчёта переменных и постоянных издержек

Чтобы выявить общую сумму постоянных и переменных издержек, нужно их правильно классифицировать. Специалисту важно понимать, каким образом издержки влияют на конечный результат деятельности — получение прибыли.

Величина, полученная при расчёте издержек на 1 единицу товара, носит наименование средне-постоянных или средне-переменных издержек.

Чтобы вычислить постоянные издержки на 1 единицу товара можно воспользоваться следующей формулой:

СПТИ = ПТЗ / ОПП,

где:

- СПТИ – средне-постоянные издержки,

- ПТЗ – постоянные издержки,

- ОПП – объём произведённой продукции.

Для определения среднего значения постоянных издержек требуется всю величину издержек разделить на объём производства.

Средне-переменные издержки считаются так:

СПРИ = ПРИ / ОПП,

где:

- СПРИ – средне-переменные издержки,

- ПРИ — переменные издержки.

- ОПП – объём произведённой продукции,

Примеры расчёта постоянных и переменных издержек

ООО «Агроснаб» занимается выпуском инвентаря для садоводов. В течение 2021 года было произведено 10 тысяч единиц продукции. Издержки за период составили:

- содержание офиса — 500 тысяч рублей;

- реклама — 300 тысяч рублей;

- амортизационные расходы — 400 тысяч рублей;

- заработная плата офисных работников — 800 тысяч рублей;

Таким образом, общая сумма постоянных затрат составила 2 миллиона рублей.

Средне-постоянные издержки составили 2 миллиона рублей/ 10 тысяч единиц = 200 рублей. Этот показатель означает, что на 1 единицу произведённой продукции ООО «Агрохолдинг» потратил 200 рублей постоянных расходов.

Среди переменных расходов компании выступают:

- обслуживание, ремонт станка — 100 тысяч рублей;

- расходы на электроэнергию – 150 тысяч рублей;

- материально-производственные затраты – 650 тысяч рублей;

- заработная плата рабочих — 1300 тысяч рублей;

Общая сумма переменных затрат — 2,2 миллиона рублей. Средне-переменные издержки на единицу продукции составили 2,2 миллиона рублей/ 10 тысяч единиц = 220 рублей. В результате, средне-общие издержки ООО «Агроснаб» на единицу выпускаемой продукции равны 420 рублей.

Вывод: соотношение между средне-постоянными и средне-переменными издержками довольно маленькое (200 рублей / 220 рублей), что говорит о недостаточном объёме выпуска продукции. Нужно наращивать мощности производства, и тогда себестоимость продукции будет меньше, а получаемая прибыль больше. Например, при объёме производства в 50 тысяч единиц, постоянные издержки составят всего 40 рублей на единицу продукции вместо 200 рублей.

Часто задаваемые вопросы

Охрана фирмы это постоянные или переменные издержки?

Это относится к постоянным расходам компании

Плата за лицензию это постоянные или переменные издержки?

Это относится к постоянным расходам компании

Проценты по кредитам постоянные или переменные издержки?

Это относится к постоянным расходам компании

Оплата сырья это постоянные или переменные издержки?

Сырьё идёт на производство продукции, это переменные издержки.

Оплата электроэнергии постоянная или переменная издержка?

Если электроэнергия идёт на питание производственного цеха, то это переменные издержки, во всех иных случаях — постоянные издержки.

Финансовый результат деятельности компании складывается из выручки и других доходов за минусом произведенных расходов. Выручка зависит от количества произведенной продукции или проданных товаров (оказанных услуг), а также цен на рынке. Этими факторами управлять сложнее, а вот планировать затраты – легче. Все они подразделяются на переменные и постоянные. Что именно относится к постоянным издержкам, как их рассчитывать, анализировать и управлять ими – расскажем в этом материале.

Содержание статьи

- 1 Что такое постоянные издержки

- 2 Какие издержки относятся к постоянными

- 3 Какие издержки относят к условно постоянным

- 4 Зачем нужен расчет постоянных затрат

- 5 Как найти постоянные издержки

- 5.1 Формула постоянных издержек

- 5.2 Формула средних постоянных издержек

- 5.3 Пример расчета

- 6 Почему важно управлять издержками

- 7 Анализ и планирование постоянных издержек

- 8 Как сократить постоянные затраты и сделать их переменными

- 9 Постоянные издержки в бухгалтерском учете

- 9.1 На каких счетах отражаются

- 9.2 Примеры проводок

- 9.3 Отражение в бухгалтерской отчетности

- 10 Плюсы и минусы постоянных издержек

- 11 Часто задаваемые вопросы

Что такое постоянные издержки

Постоянные издержки – это издержки, которые организации приходится оплачивать на протяжении всего периода своего существования. Это требуется даже в тот момент, когда фирма терпит убытки, не выпускает продукцию и не оказывает услуги.

Дело в том, что любая организация в процессе своей деятельности тратит средства, чтобы приобрести сырье, материалы, средства труда, обеспечить рабочие места, доставку, оплатить рекламу. При этом одни затраты зависят от объема произведенной продукции, а другие – нет. Они осуществляются вне зависимости от того, насколько интенсивно работает компания, и именно это – постоянные затраты.

Постоянные расходы могут рассчитываться как в общей сумме, так и с учетом фактического объема производства. Так, средние постоянные издержки – это общая сумма постоянных затрат за период, поделенная на количество произведенной продукции (чаще всего – за календарный месяц). Так как постоянные издержки от объема не зависят, посчитать их можно только за период – сопоставив с объемом выпуска.

В отличие от постоянных, переменные издержки возникают непосредственно при производстве продукции, они заложены в себестоимость и напрямую зависят от количества выпускаемой продукции.

Какие издержки относятся к постоянными

Если переменные затраты непосредственно участвуют в процессе производства, то постоянные расходы обеспечивают работу основного производства, возникают в процессе осуществления управления предприятием, в процессе реализации и продвижения товаров.

Примеры постоянных издержек:

- расходы по содержанию зданий и помещений – офис нужно содержать, даже если компания не работает, и цеха охранять тоже;

- арендная плата – кроме оборудования, которое арендуется с оплатой за объем выпуска;

- расходы на содержание менеджмента предприятия;

- оплата консультационных, юридических и сопутствующих услуг;

- услуги по сертификации продукции;

- расходы на оформление лицензий;

- затраты на специальную оценку условий труда;

- оплата мероприятий, связанный с улучшением охраны труда и техники безопасности;

- расходы, связанные с обслуживанием расчетных и прочих счетов в банке;

- премиальные выплаты – хотя иногда они относятся к условно-постоянным, так как зависят от определенных показателей;

- оплата канцтоваров и расходов на содержание оргтехники;

- расходы на рекламу.

Когда разрабатывается новый вид продукции, к постоянным издержкам относятся и расходы на разработку. Это длится до тех пор, пока продукт не начнет приносить прибыль.

Какие издержки относят к условно постоянным

Помимо постоянных, экономисты выделяют категорию условно-постоянных издержек, приравнивая их к понятию «постоянные», хотя они нередко переходят в категорию переменных.

Это относится не ко всем постоянным затратам. К примеру, зарплата руководителя, стоимость аренды офиса управленческого состава всегда будут постоянными, а рекламные расходы можно отнести, как к постоянным затратам, так и перенести на себестоимость конкретной продукции.

Премии некоторых категорий сотрудников, транспортные расходы зависят от количества произведенной или проданной продукции, поэтому их следует отнести к категории условно-постоянных

То есть, условно-постоянные затраты – это расходы организации, которые не входят в состав расходов при калькулировании стоимости продукции, но сумма их меняется в зависимости от определенных показателей деятельности предприятия, в том числе от объема выпуска продукции.

Зачем нужен расчет постоянных затрат

Постоянные издержки фирмы – это те затраты, которые можно контролировать с целью оптимизации расходов. Их величина влияет на размер прибыли, включается в себестоимость продукции и влияет на нее.

Если повлиять на переменные издержки сложно, то сократить постоянные может быть проще. Например, снизить расход сырья, сумму амортизации станка, количество используемых запчастей невозможно, так как от этого пострадает качество выпускаемой продукции. А по отношению к постоянным затратам это более реалистично.

На каких из статей постоянных затрат можно попытаться сэкономить:

- количество бумаги для печати, расходы на обслуживание принтера можно снизить, введя на предприятии электронный документооборот;

- число сотрудников офиса можно сократить, автоматизируя рабочие процессы;

- можно арендовать помещение офиса меньшего размера, снизив таким образом стоимость арендной платы.

В последнем случае это достигается за счет перевода части сотрудников на удаленный формат работы.

Вторая причина, по которой нужно рассчитывать и анализировать постоянные издержки, – это расчет точки безубыточности. Это такой объем выпуска продукции, при котором маржа от продаж равна постоянным издержкам. Соответственно, предприятие не получает ни убытков, ни прибыли.

Как найти постоянные издержки

В компании постоянные затраты следует анализировать периодически – ежемесячно, ежеквартально и по результатам года. Для этого применяются специальные методики подсчета для определения постоянных издержек.

Данные рассчитываются и анализируются по отношению к прошлому периоду, а также внутри группы (отдельно по каждому виду).

Формула постоянных издержек

Самый простой способ расчета, применяемый в компаниях, – это просуммировать все статьи постоянных расходов.

В этом случае формула постоянных издержек имеет вид:

- Постоянные издержки = Зарплата офиса + Расходы на содержание помещений + Налоги + Рекламные расходы

Величина позволяет определить общую сумму постоянных издержек за период.

В зависимости от специфики деятельности компании сюда могут относиться и другие статьи – например, расходы на обязательный аудит отчетности или содержание социальных объектов (больницы и детские сады на балансе предприятия).

Формула средних постоянных издержек

Как сказано выше, средние постоянные издержки определяются, как их общая сумма, которая приходится на единицу выпущенной продукции. Соответственно, они рассчитываются по формуле:

- Средние постоянные издержки = Постоянные издержки / Количество произведенной продукции

Величина показывает, сколько постоянных издержек приходится на одну единицу выпускаемой продукции. Соответственно, чем больше за этот период произведено товаров, тем меньше будут средние постоянные затраты.

Пример расчета

ООО «Лабиринт» за сентябрь 2022 года произвело 20 000 штук бетонных блоков. При этом на содержание аппарата управления и рекламу было израсходовано:

- зарплата директора и бухгалтера (с учетом налогов) – 100 000 рублей;

- рекламные расходы по размещению на стенде – 10 000 рублей;

- аренда офиса – 25 000 рублей.

Общая сумма постоянных издержек за сентябрь 2022 года составит:

- Постоянные издержки = 100 000 + 10 000 + 25 000 = 135 000 рублей

Средняя величина за этот же период будет равна:

- Средние постоянные издержки = 135 000 / 20 000 = 6 750 рублей

Соответственно, в состав себестоимости 1 бетонного блока включается 6 750 рублей постоянных издержек.

Но если бы предприятие, например, произвело не 20, а 30 тысяч единиц продукции, на оду приходилось бы всего 4 500 рублей постоянных затрат, а прибыль была бы выше. В этом заключается эффект операционного рычага – чем больше объем производства при прежних постоянных затратах, тем больше зарабатывает предприятие.

Почему важно управлять издержками

Основная цель контроля над затратами – это своевременное принятие мер для обеспечения безубыточной работы предприятия. Если этого не делать, то организация может оказаться на грани банкротства.

Почему это важно:

- постоянные затраты могут незаметно расти – например, небольшое повышение стоимости аренды накопит за год значительный прирост расходов;

- компания может столкнуться со спадом производства или продаж – тогда постоянные затраты будут составлять основную часть всех расходов;

- сократить постоянные издержки при необходимости можно без серьезного ущерба для качества продукции;

- в период кризиса можно временно «срезать» часть постоянных издержек без существенных последствий.

Если вовремя иметь информацию о средней величине постоянных издержек, то можно своевременно принять меры к их сокращению. Например, передать часть полномочий офисных сотрудников аутсорсинговой компании, автоматизировать процессы, сократить расходы на рекламу, если она не дает видимых результатов.

Анализ и планирование постоянных издержек

Основная задача деятельности любого коммерческого предприятия – получение прибыли и ее увеличение. Сделать это можно либо путем дополнительных инвестиций, что сложно и дорого, либо за счет сокращения затрат.

Уменьшение постоянных издержек без проведения анализа может привести к плачевным результатам. Если делать это методом проб, то можно нарушить рабочий процесс, снизить реализацию, что в конечном счете негативно отразится на общем финансовом состоянии компании.

Что включает в себя процесс управления постоянными издержками:

- подсчет издержек на периодической основе в рамках управленческого учета – как общих, так и средних постоянных;

- анализ динамики – если издержки растут, нужно выявить причины и определить возможные способы их сокращения;

- сравнение с конкурентами – если другие фирмы в отрасли могут тратить меньше, стоит попытаться понять, как им это удается;

- поиск резервов снижения расходов и их реализация.

В результате проведения анализа строятся планы на сокращение или увеличение постоянных издержек. Иногда последнее бывает во благо – например, предприятие начинает выпуск нового вида продукции. На этот период целесообразно увеличить некоторые виды расходов – например, на исследования и маркетинг.

Кроме того, рост затрат может быть полезен в некоторых других ситуациях. Например, если требуется привлечь сторонних экспертов, узкопрофильных специалистов, что увеличит издержки, но принесет прибыль в будущем.

Как сократить постоянные затраты и сделать их переменными

Некоторые постоянные затраты, слишком крупные для небольших предприятий, можно попробовать перевести в категорию переменных. Это позволит более гибко управлять производственными планами и оптимизировать затраты в целом.

Что это может быть:

- при наличии собственных помещений целесообразно перевести несколько производств в один корпус, а остальные – сдавать арендаторам;

- передать часть функций аутсорсинговой компании, например, ведение бухгалтерского, кадрового учета, что позволит сэкономить на страховых взносах;

- взять в аренду автотранспорт или оборудование, если свое устарело и стало дорогим в обслуживании.

Есть и другие варианты, которые специфичны для каждой организации. Например, иногда фирмы продают свои основные средства лизинговым компаниям, а потом их же и арендуют. В результате компания получает крупную сумму разово, а потом платит за использование оборудования только тогда, когда оно нужно в производстве.

Соответственно, иногда трансформация затрат в другой вид целесообразна, а задача экономистов – изыскать возможности это сделать.

Постоянные издержки в бухгалтерском учете

По общему правилу ведения бухгалтерского учета постоянные издержки (как и все остальные) уменьшают бухгалтерскую прибыль. Но перед окончательной бухгалтерской проводкой расходы собираются на «затратных» счетах.

На каких счетах отражаются

Общепроизводственные и общехозяйственные расходы аккумулируются на счетах 25, 26, иногда на 44.

Счет 25 предназначен для сбора общепроизводственных расходов, в число которых входят:

- затраты на содержание здания цеха и оборудования;

- амортизация основных средств, относящихся к основному производству;

- зарплата работников, обеспечивающих деятельность цеха;

- прочие общепроизводственные расходы.

Счет 26 объединяет общехозяйственные расходы. К ним относятся:

- содержание аппарата управления (зарплата, страховые взносы);

- содержание офиса;

- представительские расходы;

- реклама;

- консультационные услуги;

- подготовка и переподготовка кадров;

- программное обеспечение;

- прочие общехозяйственные расходы.

Перечень расходов зависит от специфики производства.

Примеры проводок

В качестве примера примем ту же компанию, что и выше. ООО «Лабиринт» занимается производством бетонных блоков. В сентябре 2022 года были произведены расходы:

- зарплата слесаря-наладчика оборудования (с учетом страховых взносов) – 30 000 рублей;

- оплата уборки помещения цеха – 20 000 рублей;

- зарплата директора и бухгалтера (с учетом налогов) – 100 000 рублей;

- рекламные расходы по размещению на стенде – 10 000 рублей;

- аренда офиса – 25 000 рублей.

Были сделаны проводки:

- Д 25 К 70, 69 – на сумму 30 000 рублей;

- Д 25 К 70, 69 – на сумму 25 000 рублей;

- Д 26 К 70, 69 – на сумму 100 000 рублей;

- Д 26 К 60 (76) – на сумму 10 000 рублей;

- Д 26 К 60 (76) – на сумму 25 000 рублей.

Счета 25 и 26 также корреспондируют со счетами 02,10, 20. Некоторые затраты напрямую попадают на счет 91, например, обслуживание расчетного счета.

Отражение в бухгалтерской отчетности

В бухгалтерском балансе постоянные издержки увидеть нельзя, так как эти счета закрываются на конец периода. Но их сумма отражается в форме № 2 по разным строкам:

- строка 2120 «Себестоимость продаж» – туда включаются также и некоторые постоянные затраты (например, амортизация);

- строка 2210 «Коммерческие расходы» – это затраты на рекламу и маркетинг, которые являются постоянными;

- строка 2220 «Управленческие расходы» – туда включается оплата труда руководства и сопутствующие расходы;

- строка 2350 «Прочие расходы» – отображает то, что не попало в другие категории расходов.

Они показываются со знаком минус и уменьшают бухгалтерскую прибыль.

Детализацию расходов можно увидеть в пояснениях к отчетности, которую подают некоторые предприятия:

Как видно, в пояснениях тоже не делается различий между постоянными и переменными затратами. Это связано с тем, что в бухучете они в принципе не отделяются.

Плюсы и минусы постоянных издержек

Постоянные издержки – неизбежное явление для любого предприятия. С точки зрения учета и управления можно выделить такие положительные и отрицательные моменты:

Часто задаваемые вопросы

К каким затратам отнести проценты по кредитам?

Чаще всего их относят к условно-постоянным затратам, так как величина их чаще всего меняется из месяца в месяц. Исключение – если оборудование приобретается в кредит под конкретный вид продукции. В этом случае проценты могут включаться в стоимость основного средства. В основном отнесение затрат зависит от принятой на предприятии учетной политики.

Куда относятся премии сотрудников отдела продаж?

Это – условно-постоянные расходы, так как размер премии зависит от объема проданной продукции.

Аренда – это постоянные или переменные затраты?

Все зависит от условий договора. Как правило, это постоянные затраты, так как плата не зависит от объема производства. Но если оборудование арендуется с оплатой за объем использования, это могут быть и переменные расходы.