Содержание

- Постоянные и временные разницы

- Постоянные разницы

- Постоянный налоговый расход

- Постоянный налоговый доход

Постоянные и временные разницы

Разница между бухгалтерской прибылью (убытком) и налоговой базой (убытком) состоит из постоянных и временных разниц (п. 3):

- формируются:

- на основании первичных документов по счетам БУ;

- в ином порядке;

- учитываются обособленно, на разных синтетических счетах (п. 3, 14,15);

- временные разницы учитываются дифференцировано по видам активов и обязательств.

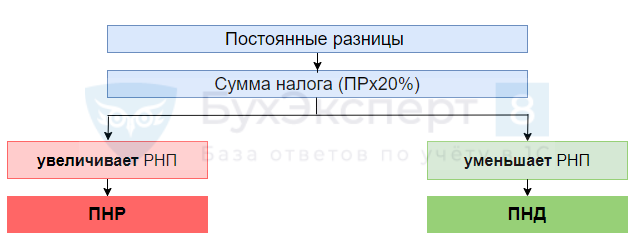

Постоянные разницы

Постоянные разницы – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток), но НИКОГДА не учитываемые при определении налоговой базы и наоборот:

- формируются:

- ПНР – постоянный налоговый расход;

- ПНД – постоянный налоговый доход.

Постоянные разницы НИКОГДА не отражаются на счетах учета активов и обязательств.

- признаются в одном периоде;

- учитываются на счетах 90, 91;

- не создают разниц в активах и обязательствах (в балансе постоянных разниц нет!).

Постоянный налоговый расход

Постоянный налоговый расход (ПНР) – сумма налога, которая увеличивает налоговый расход по налогу на прибыль в отчетном периоде.

Постоянный налоговый доход

Постоянный налоговый доход (ПНД) – сумма налога, которая уменьшает налоговый расход по налогу на прибыль в отчетном периоде.

См. также:

- Кто применяет ПБУ 18/02

- Что такое балансовый метод?

- Временные разницы

- Регистр учета временных разниц

- Взаимосвязь показателей

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 ноября 2019 г.

Содержание журнала № 23 за 2019 г.

Здесь мы рассмотрели новое в расчете временных разниц по ПБУ 18/02. Но при балансовом методе меняется и подход к расчету постоянных разниц. Кроме того, появился новый технический показатель — «Расход (доход) по налогу на прибыль», который надо отражать по отдельной строке отчета о финансовых результатах.

Новый показатель «Расход (доход) по налогу на прибыль»

В ПБУ 18/02 появился новый показатель — «Расход (доход) по налогу на прибыль». Этот показатель «собирается» из других, давно знакомых показателей. Расход (доход) по налогу на прибыль представляет собой сумму налога на прибыль, которую надо признать в отчете о финансовых результатах (ОФР) в качестве величины, уменьшающей (увеличивающей) прибыль/убыток до налогообложения для расчета чистой прибыли (убытка) за отчетный периодп. 20 ПБУ 18/02.

Рассчитывается новый показатель так:

Комментарий

1 Проще всего определять текущий налог на прибыль (сумму, которую надо заплатить в бюджет) на основе данных налогового учета — декларации по налогу на прибыль. Правда, тогда придется менять схему проводок.

Но можно выводить сумму этого налога как раньше, ориентируясь на данные бухучета: исходя из величины условного расхода (условного дохода), скорректированной на суммы ПНО (ПНА), увеличения или уменьшения ОНА и ОНО отчетного периода.

Однако и в последнем случае сумма налога должна соответствовать данным декларации по налогу на прибыль. О том, как организация будет исчислять текущий налог на прибыль, надо рассказать в учетной политикеп. 22 ПБУ 18/02.

Никаких проводок на сумму рассчитанного расхода (дохода) по налогу на прибыль делать не нужно. Этот показатель лишь отражается в ОФР по строке 2410, именуемой «Налог на прибыль», и участвует при расчете показателя «Чистая прибыль (убыток)»:

Комментарий

1 При расчете чистой прибыли/убытка внимательно следите за знаками показателей (±). Продолжим наш пример со с. 45. Если получена прибыль (строка 2300 ОФР) в сумме 150 000 руб. и имеется расход по налогу на прибыль в сумме 31 000 руб. (отражен по строке 2410 ОФР в круглых скобках), то чистая прибыль будет равна 119 000 руб. (150 000 руб. – 31 000 руб.).

2 По строке 2460 «Прочее» ОФР отражается информация об иных показателях, оказывающих влияние на величину чистой прибыли организации. Так, по ней могут отражаться штрафные санкции, уплачиваемые организациями за нарушения налогового законодательства (если это касается налога на прибыль и иных аналогичных обязательных платежей)п. 83 Положения, утв. Приказом Минфина от 29.07.98 № 34н; Письмо Минфина от 28.12.2016 № 07-04-09/78875 (приложение).

![]()

Справка

Минфин разъяснил, что в примере, приведенном в приложении к ПБУ 18/02 (на который мы и ориентируемся в этой статье), величина чистой прибыли за отчетный период для наглядности рассчитана двумя способамиИнформационное сообщение Минфина от 28.12.2018 № ИС-учет-13:

•путем уменьшения прибыли до налогообложения на величину расхода по налогу на прибыль (балансовым методом);

•путем уменьшения прибыли до налогообложения на величину условного расхода, скорректированную на суммы ПНР (ПНД), увеличения ОНА и ОНО отчетного периода (методом отсрочки).

Каждая организация сама решает, как она будет определять показатель чистой прибыли. ПБУ 18/02 допускает как тот, так и другой метод.

ПНО и ПНА переименовали, но не только

В МСФО при балансовом методе расчета разниц между бухгалтерской и налоговой прибылью вообще нет постоянных разниц. Казалось бы, и в нашем обновленном ПБУ 18/02, раз уж цель обновления — приведение его в соответствие с МСФО, тоже можно было бы вообще отказаться от постоянных разниц, как и от расчета условного расхода/дохода. Однако этого не произошло. Даже если организация применяет балансовый метод и берет данные о текущем налоге из декларации по налогу на прибыль, ей придется рассчитывать и условный расход/доход, и бывшие ПНО и ПНА.

Правда, вместо ПНО (постоянное налоговое обязательство) теперь будет ПНР (постоянный налоговый расход), а вместо ПНА (постоянный налоговый актив) теперь будет ПНД (постоянный налоговый доход)п. 7 ПБУ 18/02.

ПНР — это сумма налога, которая приводит к увеличению платежей по налогу на прибыль в отчетном периоде (по сравнению с бухгалтерским условным расходом или доходом). Соответственно, ПНД — это сумма налога, которая приводит к уменьшению платежей по налогу на прибыль в текущем периоде.

При расчете ПНР или ПНД важно не запутаться с математическими знаками плюс и минус

Чтобы рассчитать ПНР или ПНД, надо просто умножить постоянную разницу, возникшую в отчетном периоде, на ставку налога на прибыль — 20%п. 7 ПБУ 18/02. Напомним, что постоянная разница — это доходы и расходы, которые:

•влияют на бухгалтерскую прибыль/убыток отчетного периода, но не учитываются для целей налогообложения прибыли как в отчетном, так и в последующих периодах;

•влияют на расчет базы по налогу на прибыль отчетного периода, но не признаются в бухучете доходами или расходами (как в отчетном, так и в последующих периодах)п. 4 ПБУ 18/02.

Если расход признается в бухучете, а в налоговом учете — нет, то возникает постоянная разница, приводящая к появлению ПНР. Если же наоборот (что бывает редко), то возникает постоянная разница, приводящая к появлению ПНД.

Казалось бы, изменений в ПБУ 18/02, касающихся постоянных разниц, не так уж и много. Однако это только так кажется. При балансовом методе изменен принципиальный подход к расчету постоянных разниц. Раньше надо было определять разницу между бухгалтерской и налоговой суммой каждого расхода или дохода (и, соответственно, отражать ПНО или ПНА). Теперь это делать не обязательно.

Постоянная разница (да даже не она сама, а соответствующий ей ПНР или ПНД) определяется один раз — по итогам отчетного периода. Так что за отчетный период будет сформирован лишь один ПНР или один ПНД. Следовательно, существенно сократится количество проводок из-за разниц между налоговым и бухгалтерским учетом.

Таким образом, ПНР (бывшее ПНО) или ПНД (бывшее ПНА) считается такп. 20 ПБУ 18/02:

Комментарий

1 При расчете следите за знаками показателей в формуле. Так, показатели «Расход по налогу на прибыль» и «Условный расход…» берите со знаком «–», а показатели «Доход по налогу на прибыль» и «Условный доход…» берите со знаком «+».

2 Условный расход по налогу на прибыль представляет собой условный налог на прибыль, рассчитанный исходя из бухгалтерской прибыли и ставки налога на прибыль.

Условный доход по налогу на прибыль определяется как произведение бухгалтерского убытка и ставки налога на прибыль.

Если результат вычитания:

•отрицательный, то у нас появляется ПНР. При старой схеме проводок его (разумеется, без знака «–») надо отразить по дебету счета 99-ПНР и кредиту субсчета «Расчеты по налогу на прибыль» счета 68;

•положительный, то у нас появляется ПНД. Его надо отразить проводкой по дебету субсчета «Расчеты по налогу на прибыль» счета 68 и кредиту счета 99-ПНД.

Как видите, учет всех постоянных разниц за отчетный период при балансовом методе свелся к одному математическому действию и к одной проводке.

Если же текущий налог на прибыль берется из «прибыльной» декларации, то проводки по начислению ПНР и ПНД вообще не нужны, как не нужны и проводки по начислению условного расхода (дохода). Нет этих показателей и в новой форме отчета о финансовых результатах.

Однако в пояснениях к отчетности придется отражать все эти показателип. 25 ПБУ 18/02. А значит, придется их рассчитывать.

Пример. Определение расхода (дохода) по налогу на прибыль и чистой прибыли

Условие. Продолжим пример, рассмотренный здесь, дополнив его условиями:

•за 2020 г. прибыль до налогообложения (бухгалтерская прибыль) составила 150 000 руб.;

•налоговая база по налогу на прибыль за 2020 г. составляет 280 000 руб.;

•ставка налога на прибыль — 20%.

Решение. Рассчитаем показатели, следуя примеру из приложения к обновленному ПБУ 18/02, ориентируясь на балансовый метод.

| № строки | Показатель | Сумма, руб. |

| 1 | Текущий налог на прибыль за 2020 г. | 56 000 (280 000 руб. х 20%). |

| 2 | Расход (доход) по налогу на прибыль за 2020 г. | –31 000 (–56 000 руб. + 25 000 руб.) |

| 3 | Условный расход по налогу на прибыль (бухгалтерская прибыль х ставка налога) | –30 000 (150 000 руб. х 20%) |

| 4 | Постоянный налоговый расход (если значение — отрицательное)/постоянный налоговый доход (если значение — положительное) | –1 000 (–31 000 руб. – (–30 000 руб.)) |

| 5 | Чистая прибыль (бухгалтерская прибыль / убыток до налогообложения ± расход (доход) по налогу на прибыль) | 119 000 (150 000 руб. + (–31 000 руб.)) |

Следуя стандартной схеме проводок, на сумму рассчитанного ПНР (1000 руб.) делаем проводку по дебету 99-ПНР и кредиту 68-«Расчеты по налогу на прибыль».

Как видим, новый вариант расчета ПНД и ПНР проще и менее трудозатратен. Однако если старый метод определения постоянных и временных разниц обеспечивал своего рода перекрестную проверку между данными налогового и бухгалтерского учета, то теперь такой проверки не будет. Все различия между бухгалтерской и налоговой прибылью (и как следствие — налогом на прибыль по данным бухгалтерского и налогового учета), не обусловленные ОНА и ОНО, запросто могут быть признаны постоянными разницами. И все сойдется.

Новая схема проводок

Если организация приняла решение считать показатель текущего налога на прибыль по-старому (корректируя данные бухучета), то проводки по отражению ОНО, ОНА, ПНР и ПНД будут аналогичными прежним. Мы сейчас не касаемся особых ОНО и ОНА, которые связаны с операциями, не влияющими на бухгалтерскую прибыль (о них мы уже поговорили раньше).

Но если для целей бухучета (а не только для составления отчетности) организация решила брать данные о налоге на прибыль напрямую из декларации, то не получится начислять ОНА и ОНО в корреспонденции со счетом 68. Также не получится отражать на счетах бухучета условный расход по налогу на прибыль. Не зря само понятие условного расхода/дохода в обновленной версии ПБУ 18/02 сохранилось, а требования учитывать его на обособленном субсчете больше нетп. 20 ПБУ 18/02.

Тогда проводки будут другиеРекомендация БМЦ Р-102/2019-КПР. И то, что их нет в Инструкции к Плану счетов, смущать не должно.

| Содержание операции | Дт | Кт |

| Начисление текущего налога на прибыль, сумма которого определена на основе декларации по налогу на прибыль (при отсутствии специфических операций) | 99 субсчет «Текущий налог на прибыль» |

68 субсчет «Расчеты по налогу на прибыль» |

| Начисление ОНОПо операциям, результаты которых включаются в бухгалтерскую прибыль/убыток | 99 субсчет «Отложенный налог на прибыль» |

77 |

| Погашение ОНОПо операциям, результаты которых включаются в бухгалтерскую прибыль/убыток | 77 | 99 субсчет «Отложенный налог на прибыль» |

| Начисление ОНАПо операциям, результаты которых включаются в бухгалтерскую прибыль/убыток | 09 | 99 субсчет «Отложенный налог на прибыль» |

| Погашение ОНАПо операциям, результаты которых включаются в бухгалтерскую прибыль/убыток | 99 субсчет «Отложенный налог на прибыль» |

09 |

| Начисление условного расхода или условного дохода | Проводками не отражается | |

| Начисление ПНР | ||

| Начисление ПНД |

Как видим, сумма расхода по налогу на прибыль формируется по дебету счета 99 «Прибыли и убытки» (в случае дохода по налогу — по кредиту счета 99). Она состоит из двух частей — текущего налога на прибыль и отложенного налога на прибыль.

* * *

Изменений в ПБУ 18/02 много, и они значимые. Новый балансовый метод навскидку прост, однако на деле для многих организаций он может обернуться новыми сложностями. И тогда проще будет продолжать применять метод отсрочки.

Есть и еще изменения: в обновленном ПБУ 18/02 конкретизированы правила для консолидированных групп налогоплательщиков.

В следующей статье посмотрим, как изменения в ПБУ 18/02 скажутся на бухотчетности и на учетной политике.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Бухгалтерский учет / Бухгалтерская отчетность

Бухгалтерский учет / Бухгалтерская отчетность

2023 г.

2022 г.

2021 г.

Всем привет! С вами Алексей Иванов – директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам – взглянуть на привычные категории под другим углом. Предпринимателям – понять, какую пользу можно извлечь из бухгалтерии.

Сегодня сделаю паузу в переводе План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций на русский язык, потому что следующий по порядку счёт 09 «Отложенные налоговые активы» предназначен для учёта объектов, которые связаны с ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». Я решил, что сначала стоит изложить суть этого стандарта, а потом можно будет вернуться к Плану счетов.

За почти 20 лет существования этого ПБУ оно заработало славу одного из самых сложных и самого нелюбимого российскими бухгалтерами. Я много раз слышал, что оно искажает бухгалтерский учёт (БУ) и смешивает его с налоговым учётом (НУ). На самом деле, его задача ровно обратная – проинформировать пользователя финансовой отчётности о том, что из-за уже произошедших событий задолженность по налогу на прибыль в будущих периодах окажется больше или меньше, чем пользователь ожидает увидеть, исходя из суммы прибыли в отчёте о финансовых результатах. Это происходит из-за разной оценки и разных моментов признания доходов и расходов в БУ и НУ.

Пример.

ООО «Рога и копыта» не применяет ПБУ 18/02. В отчётном году его прибыль в бухучёте составила 500 тыс. руб., а кредиторская задолженность по налогу на прибыль на конец года – 100 тыс. руб.

Пусть в этом году БУ полностью совпал с НУ. Инвестор анализирует финансовую отчётность и ожидает, что при такой же прибыли в следующем году компания заплатит те же 100 тыс. руб. налога на прибыль по ставке 20%. Это его устраивает, и он инвестирует.

А в следующем году оказывается, что при бухгалтерской прибыли 500 тыс. руб. нужно заплатить 230 тыс. рублей налога. Это произошло, потому что на балансе компании есть акции Зимбабвийской бананодобывающей корпорации, по которым еще в позапрошлом году были начислены дивиденды – 1 млн руб. (облагаются по ставке 13%). И только сейчас они поступили на счет «Рогов и копыт».

В БУ дивиденды признаются доходом в момент начисления, а в НУ – в момент уплаты. Финансовая отчётность не проинформировала инвестора о том, что такой облагаемый доход появится. И инвестор не смог купить себе новую зимнюю резину, на которую очень рассчитывал.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Применение ПБУ 18/02 позволяет предупредить пользователя о том, что у компании есть активы и обязательства, которые повлияют на сумму налога в будущем. Для этого выделяется два основных вида разниц:

-

Постоянные.

-

Временные.

Постоянные разницы возникают из-за разной оценки доходов и расходов в БУ и НУ. Например, представительские расходы в БУ признаются полностью, а в НУ – только в пределах 4% от расходов на оплату труда. А стоимость подарка от учредителя, который владеет более 50% уставного капитала, признается доходом в БУ, но не признается в НУ. Постоянные разницы приводят к тому, что в отчётном периоде бухгалтерская прибыль отличается от налогооблагаемой, но на следующие периоды не влияют.

Временные разницы связаны с тем, что доходы и расходы в БУ и НУ признаются в разных отчётных периодах. Есть два вида таких разниц:

-

Вычитаемые временные разницы (ВВР).

-

Налогооблагаемые временные разницы (НВР).

ВВР возникают, если доходы в БУ признаются позже, чем в НУ, или расходы в БУ признаются раньше, чем в НУ. Например, получение предоплаты за продукцию организацией, которая применяет кассовый метод, или продажа основных средств с убытком.

НВР возникают, если доходы в БУ признаются раньше, чем в НУ, или расходы в БУ признаются позже, чем в НУ. Например, НВР формируют начисленные, но не выплаченные дивиденды по принадлежащим компании акциям, или проценты по кредиту, взятому на приобретение инвестиционных активов.

ВВР приведёт к тому, что в будущем налогооблагаемая прибыль уменьшится по сравнению с бухгалтерской. НВР – наоборот.

Влияние ВВР и НВР на финансовую отчётность производится через связанные с ними объекты – отложенные налоговые активы и отложенные налоговые обязательства. О них расскажу отдельно.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831

Многие отказались от применения ПБУ 18/02, однако это не отменяет необходимости учитывать возникающие разницы между бухгалтерским и налоговым учетом. Чтобы наши читатели без опасений применяли ПБУ 18/02, разберем ключевые понятия, часто возникающие ошибки и покажем, как их найти с помощью программы «1С:Бухгалтерия 8».

Нет времени читать? Шпаргалка по содержанию статьи:

- Как включить применение ПБУ 182 в «1С»

- Что такое «постоянные разницы» (ПР) в налоге на прибыль

- Что такое «временные разницы» (ВР) в налоге на прибыль

- Условные доходы или расходы по налогу на прибыль (УН)

- Учет разниц в оценке активов и обязательств

- Выручка от реализации для целей налогового учета

Основное предназначение Положения по бухгалтерскому учету 18/02 – учет расхождения между бухгалтерской прибылью (убытком) и прибылью, исчисленной в соответствии с требованиями гл. 25 НК РФ (утверждено Приказом Минфина от 19.11.2002 № 114н).

ПБУ 18/02 введено с 2003 г. Есть организации, которые вправе применять данное положение по желанию: субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта «Сколково». В связи с этим многие отказались от применения ПБУ 18/02, однако это не отменяет необходимости учитывать возникающие разницы между бухгалтерским учетом (БУ) и налоговым учетом (НУ). Необходимо понимать, возникли ли эти разницы в результате объективных обстоятельств либо в результате ошибки.

Поэтому мы рекомендуем все-таки не бояться и применять ПБУ 18/02.

Чтобы включить применение ПБУ 18/02 в учетной программе, в регистре «Учетная политика» нужно установить соответствующий флаг. Данную настройку рекомендуются выполнить с начала налогового периода (рис. 1).

Рис. 1

Ключевые понятия:

ПР – постоянные разницы

ВР – временные разницы

ПНА – постоянные налоговые активы

ПНО – постоянные налоговые обязательства

ОНА – отложенные налоговые активы

ОНО – отложенные налоговые обязательства

Текущий НП – текущий налог на прибыль

Условный расход по НП

Условный доход по НП

Постоянные разницы

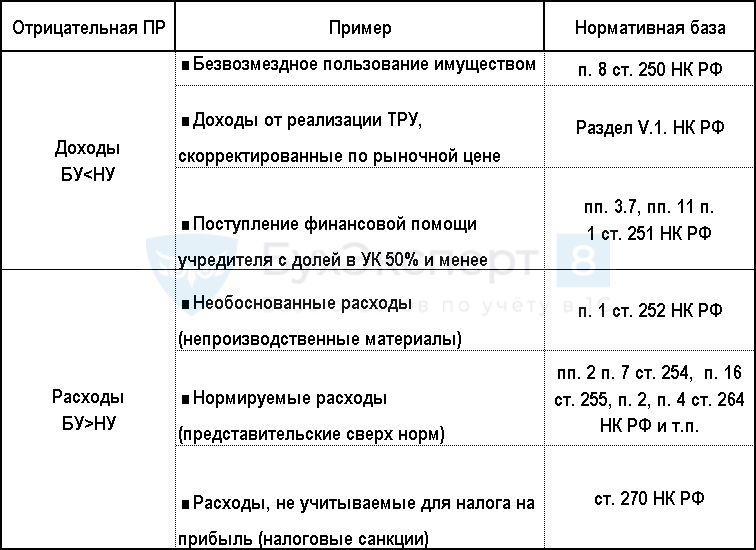

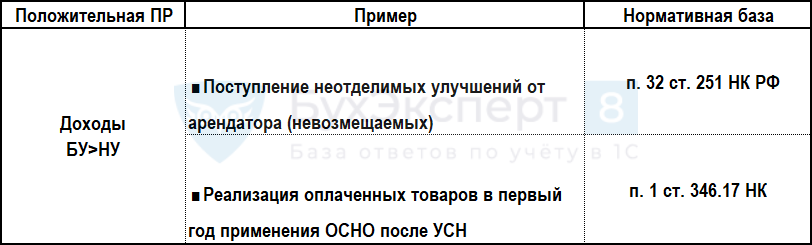

Постоянные разницы (ПР) – это доходы (расходы), которые влияют на формирование бухгалтерской прибыли (убытка), но не учитываются при определении налоговой базы по налогу на прибыль (НП) как отчетного, так и последующих отчетных периодов. Сюда относятся всевозможные добровольные отчисления в различные фонды, пожертвования, подарки.

Также это доходы (расходы), которые учитываются при определении налоговой базы по НП отчетного периода, но не признаются для целей бухучета доходами (расходами), как отчетного, так и последующих отчетных периодов.

Пример.

В рамках трансфертного ценообразования налогоплательщик доначисляет какие-то доходы или расходы до рыночных цен. Его контрагент является взаимозависимым лицом, причем в бухучете все остается без всяких корректировок на основании первичных документов.

Помимо этого, ПР – это расходы, которые учитываются при формировании финансового результата в БУ в полном объеме, а для целей НУ нормируются: расходы на рекламу, представительские расходы, расходы на добровольное медицинское страхование.

В том отчетном периоде, когда возникают постоянные разницы, формируются постоянные налоговые активы (ПНА) и постоянные налоговые обязательства (ПНО).

ПНО и ПНА исчисляются как произведение постоянных разниц и ставки налога на прибыль, действующей на отчетную дату.

ПНО – это сумма налога, которая приводит к увеличению платежей по налогу на прибыль в отчетном периоде. Проводка, позволяющая начислить ПНО: Д 99.02.3 К 68.04.2.

Обратной проводкой начисляется ПНА: Д 68.04.2 К 99.02.3. Это сумма налога, уменьшающая налог на прибыль.

Временные разницы

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Условные доходы и расходы

Условный расход (условный доход) по налогу на прибыль (УН) – это сумма, рассчитанная как произведение финансового результата по данным БУ и ставки налога на прибыль. Фактически, это налог на прибыль, исчисленный исходя из данных БУ.

Д 99.02.1 К 68.04.2 – начислен условный расход по налогу на прибыль.

Д 68.04.2 К 99.02.1 – начислен условный доход по налогу на

прибыль.

Текущий налог на прибыль (Нпр) представляет из себя сумму условного дохода (расхода) по налогу на прибыль, скорректированную на суммы ПНО, ПНА, ОНО, ОНА:

Нпр = +/–УН + ПНО – ПНА +/– ОНА +/– ОНО

Согласно п. 22 ПБУ 18/02 организация имеет право определять величину текущего налога на прибыль одним из двух способов: либо на основе данных, сформированных в БУ, в соответствии с п. 20 и п. 21 ПБУ 18/02, либо на основе налоговой декларации по налогу на прибыль.

Но в любом случае, независимо применятся ли ПБУ 18/02, должно соблюдаться правило:

Сумма текущего налога на прибыль должна быть равна сумме налога на прибыль, рассчитанного по данным налогового учета.

Непосредственно в отчете о финансовых результатах и в налоговой декларации отражается одна и та же сумма текущего налога на прибыль.

Пример.

Организация ООО «Феникс» применяет основную систему налогообложения, уплачивает ежеквартальные авансовые платежи по налогу на прибыль, применяет ПБУ 18/02. Доходы в первом полугодии 2016 г. – 2 500 000 руб., и расходы – 1 000 000 руб. по обычным видам деятельности. Помимо этого, ООО «Феникс» во II квартале 2016 г. получило причитающиеся дивиденды от иностранной компании в сумме 2 000 000 руб. Налог на прибыль с дивидендов исчислен по ставке 13%.

В программе сформируем Декларацию по налогу на прибыль. Мы увидим, что суммы налога на прибыль, исчисленные по ставкам, отличающихся от ставки 20%, отражаются в листе 04. При этом в стр. 010 Налоговая база – 2 000 000 руб., ставка налога 13%, по стр. 040 отражена сумма налога на прибыль 260 000 руб.

Доходы и расходы от обычных видов деятельности указываются в листе 02. Поскольку доход от дивидендов отражен во внереализационных доходах, то мы исключаем эти дивиденды из прибыли по стр. 070, чтобы избежать двойного налогообложения. Таким образом очищенная от дивидендов налоговая база умножается на ставку 20%, и исчисляется налог в размере 300 000 руб.

В БУ программа покажет исчисленный налог в размере 700 000 руб.

В то время как исходя из декларации по налогу на прибыль по стр. 040 листа 04 у нас 260 000 руб., и по стр. 180 листа 02 – 300 000 руб.

Получается расхождение между данными БУ и НУ, чего быть не должно. Где же ошибка?

Дело в том, что программа «1С» пока что не умеет исчислять налог на прибыль по разным ставкам, и в БУ программа исчисляет налог с дивидендов по ставке 20%. Поэтому нужно делать корректирующие проводки для того чтобы выровнять БУ и НУ.

Рекомендуем корректировать в БУ исчисление УН, ПНО, ПНА, ОНО, ОНА, если вы имеете доход, который облагается по ставке отличных от ставок, указанных в п. 1 ст. 284 НК РФ.

Учет разниц в оценке активов и обязательств

Для того чтобы отражать в БУ и отчетности ПНО, ПНА, ОНО, ОНА, рассчитать текущий налога на прибыль в соответствии с нормами ПБУ 18/02, необходимо определить величину ПР и ВР. Мы знаем, что ПР и ВР могут возникать при признании доходов и расходов, но это не всегда так.

Не всегда причина образования разниц возникает непосредственно при признании доходов и расходов (например, если возникает разница в оценке первоначальной стоимости объектов ОС или НМА – «потенциальные» ПР и ВР, т. к. амортизация может уже начисляться в следующем отчетном периоде)

Поэтому в «1С:Бухгалтерии 8» организован учет:

- ПР и ВР в трактовке ПБУ 18/02

- «потенциальные» ПР и ВР, которые когда-нибудь приведут к исчислению ПНО, ПНА, ОНО, ОНА.

Все разницы между БУ и НУ в «1С:Бухгалтерии 8» называются разницами в оценке активов и обязательств.

Что такое виды активов и обязательств в ПБУ 18/02 вы не найдете, но в терминах программы каждому виду актива или обязательства соответствует один или несколько счетов, в проводках, по которым отражаются ВР в оценке активов и обязательств. Причем есть такие виды активов и обязательств, по которым суммовая оценка определяется по нескольким счетам, например, ОС, НМА.

Каким образом регистрируется разница в оценке стоимости активов и обязательств?

Мы знаем, что у нас есть регистр бухгалтерии («проводка»). Если мы не применяем НУ, то в этом регистре у нас задействован только Дт, Кт и сумма. Если мы применяем НУ, то добавляются сумма НУ Дт, сумма НУ Кт. И если мы используем ПБУ 18/02, то у нас добавляется 4 ресурса: сумма ПР и ВР по Дт и Кт, где мы отображаем разницы в оценке стоимости активов и обязательств.

Причем для НУ не всегда может выполняться правило двойной записи, поскольку не на всех счетах поддерживается НУ. И суммовые показатели могут определяться как автоматически при проведении документов, так и могут указываться в операциях, введенные вручную.

Выручка от реализации для целей НУ

Напомним об особенностях учета для выручки от реализации для целей НУ.

Выручка от реализации для целей налогообложения учитывается без НДС и акцизов. Поэтому в НУ не отражаются суммы налогов, пошлин, акцизов, учтенных в БУ на счетах 90.03, 90.04, 90.05.

В БУ доход отражается с учетом НДС, а НДС учитывается на отдельных счетах. Но в свернутом виде все равно выручка указывается в нетто-оценке. А в НУ она сразу очищается от НДС и указывается в нетто-оценке без пошлин, акцизов и НДС. Поэтому визуально разница есть, но на деле ее не возникает.

Доходы по кредиту счета 90.01 учитываются в нетто-оценке.

Обратите внимание, что не возникает постоянных и временных разниц!

Чтобы проанализировать данные по ПР и ВР, во всех стандартных отчетах есть настройки, где можно включить соответствующие флаги и проанализировать ПР, ВР, скомбинировать различны показатели, чтобы просмотреть данные БУ, НУ.

Для суммовых показателей проводок должно соблюдаться следующее правило:

БУ = НУ + ПР + ВР

То есть оценка стоимости актива или обязательства в БУ должна равняться оценке стоимости актива или обязательства в НУ с учетом постоянных и временных разниц.

Где БУ и НУ – оценка стоимости актива или обязательства в БУ и НУ.

ПР и ВР – сумма постоянных и временных разниц в стоимости актива или обязательства.

Проконтролировать выполнение правила БУ = НУ + ПР + ВР можно с помощью стандартных отчетов, если установить флаг для показателя «Контроль».

Для тех счетов, где поддерживается НУ, должно соблюдаться ключевое правило соотношения сумм проводки: БУ = НУ + ПР + ВР, особенно для операций, введенных вручную!

Также стоит не забывать, что в оборотах счетов 68.04 и 99.09 может быть погрешность за счет округления налогов, но не более чем на 3-4 руб. за год.

Рекомендуем проверять обороты счета 68.04 в корреспонденции со счетом 99.09.

В программе есть обработка, которая позволит быстро отыскать ошибки, связанные с ведением учета по налогу на прибыль – «Анализ состояния налогового учета по НП». При формировании отчета за определенный период программа сразу укажет, если не будет выполняется правило БУ = НУ + ПР + ВР.

Непосредственно из этого отчета можно попасть в диаграмму «Доходы» или «Расходы» и увидеть, где произошло несовпадение. Из диаграммы есть возможность перейти непосредственно к первичным документам. Таким образом, можно всегда проанализировать учет и найти ошибку.

Суть ПБУ 18/02 состоит в том, чтобы связать возникающие при учете расхождения между бухгалтерским и налоговым учетом с помощью проводок.

Причем важно знать, алгоритм проводок по учету таких расхождений, или, как их принято называть, разниц, отличается в зависимости от типа этих разниц.

Типы разниц различаются по временному характеру:

- постоянные;

- временные.

Коротко и самое важное о временных разницах советую почитать здесь.

Если нужны фундаментальные знания по учету налога на прибыль по ПБУ 18/02 с практикой в 1С и связкой со всеми новыми ФСБУ, тогда настоятельно рекомендую реализованный образовательным центром РУНО курс ПБУ 18/02. Учет расчетов по налогу на прибыль по новым правилам + 1С 8.3

Подтверждением Вашей квалификации после обучения курса будет Удостоверение о повышении квалификации, а также Подтверждение аттестата Профбухгалтера ИПБ.

Содержание:

- Когда возникают постоянные разницы;

- Бухгалтерские проводки при учете постоянных разниц на примере.

1. Когда возникают постоянные разницы

Теперь представим такую жизненную ситуацию, когда компания выплачивает сотрудникам материальную помощь.

Естественно, в бухгалтерском учете такие расходы мы принимаем и учитываем, они выплачены и понесены. Но что делать с налоговым учетом? Ведь согласно ст.

270 НК РФ

такие расходы мы не имеем права принять для расчета налога на прибыль. И что самое главное, не примем НИКОГДА на протяжении всей деятельности фирмы. Стало быть, возникшая разница останется неизменной, то есть постоянной.

Постоянные разницы возникают, когда:

- доходы или расходы в бухгалтерском учете не оказывают никакого влияния на налоговый учет, то есть доходы не увеличивают, а расходы не уменьшают налогооблагаемую прибыль;

- доходы или расходы, учитываемые при формировании налоговой базы по налогу на прибыль, не признаются доходами и расходами в бухгалтерском учете.

2. Бухгалтерские проводки при учете постоянных разниц на примере

Как же скорректировать налог на прибыль с помощью бухгалтерских проводок, если возникла постоянная разница?

Нужно отталкиваться от налогового учета, а именно:

Пример:

Выручка от реализации ООО «МСК» составила 5 600 000 (без НДС)

Расходы:

Себестоимость товаров 2 500 000 руб.

Заработная плата сотрудникам 500 000 руб.

Также компания приняла решение выплатить премии сотрудникам из чистой прибыли в сумме 400 000 руб.

Бухгалтерская прибыль составила:

5 600 000 – 2 500 000 – 500 000 – 400 000 = 2 200 000 руб.

Условный расход (УР) = 2 200 000*20% = 440 000

Бухгалтерские проводки

Дт 99 Кт 68.04. 440 000

Налоговая прибыль составила:

5 600 000 – 2 500 000 – 500 000 = 2 600 000 ( в соответствии со ст. 270 НК РФ премии сотрудникам за счет чистой прибыли не учитываются в качестве расходов при расчете налогооблагаемой базы по налогу на прибыль)

Налог на прибыль ( показываемый в декларации) = 2 600 000*20% = 520 000

Теперь нам нужно отразить постоянную налоговую разницу в бухгалтерском учете и сформировать проводку так, чтобы счет учета расчетов с бюджетом у нас отражал правильную задолженность по налогу на прибыль.

Постоянная разница составляет 400 000 руб.

Соответственно, постоянный налоговый расход (ПНР)

400 000 *20% = 80 000 руб.

Записываем проводку

Дт 99 Кт 68.04 80 000

Проверяем суммы по Кт 68.04, то есть, сколько начислено налога на прибыль к уплате в бюджет:

68.04

Дт

Кт

440 000

80 000

520 000

Еще полезная информация о постоянных разницах видеофрагменте урока из курса ПБУ 18/02. Учет расчетов по

налогу на прибыль по новым правилам + 1С 8.3

СТАТЬИ ПО ТЕМЕ:

Временные разницы по ПБУ 18/02. Что это и когда они возникают

Как заполнить отчет о финансовых результатах с учетом ПБУ 1802

ПБУ 18/02 и учет аренды по новому ФСБУ 252018

ПБУ 18/02 при учете основных средств. Практикум по применению

СМОТРИТЕ ВИДЕОУРОК ПО ТЕМЕ:

Вы знаете, что с 2022 года всем организациям необходимо вести бухучет согласно новым ФСБУ: «Аренда», «Запасы», «Учет основных средств»?

Узнайте, что нужно изучить, чтобы правильно работать по новым ФСБУ.

Программа курса Попробовать бесплатно

А знаете ли Вы, что учет по новым ФСБУ тесно связан с ПБУ 18/02? И что правильность учета аренды и основных средств по новым правилам невозможна без точных знаний ПБУ 18/02?

Посмотрите программу и убедитесь, как много ситуаций, когда применение ПБУ 18 необходимо.