Финансовый результат деятельности компании складывается из выручки и других доходов за минусом произведенных расходов. Выручка зависит от количества произведенной продукции или проданных товаров (оказанных услуг), а также цен на рынке. Этими факторами управлять сложнее, а вот планировать затраты – легче. Все они подразделяются на переменные и постоянные. Что именно относится к постоянным издержкам, как их рассчитывать, анализировать и управлять ими – расскажем в этом материале.

Содержание статьи

- 1 Что такое постоянные издержки

- 2 Какие издержки относятся к постоянными

- 3 Какие издержки относят к условно постоянным

- 4 Зачем нужен расчет постоянных затрат

- 5 Как найти постоянные издержки

- 5.1 Формула постоянных издержек

- 5.2 Формула средних постоянных издержек

- 5.3 Пример расчета

- 6 Почему важно управлять издержками

- 7 Анализ и планирование постоянных издержек

- 8 Как сократить постоянные затраты и сделать их переменными

- 9 Постоянные издержки в бухгалтерском учете

- 9.1 На каких счетах отражаются

- 9.2 Примеры проводок

- 9.3 Отражение в бухгалтерской отчетности

- 10 Плюсы и минусы постоянных издержек

- 11 Часто задаваемые вопросы

Что такое постоянные издержки

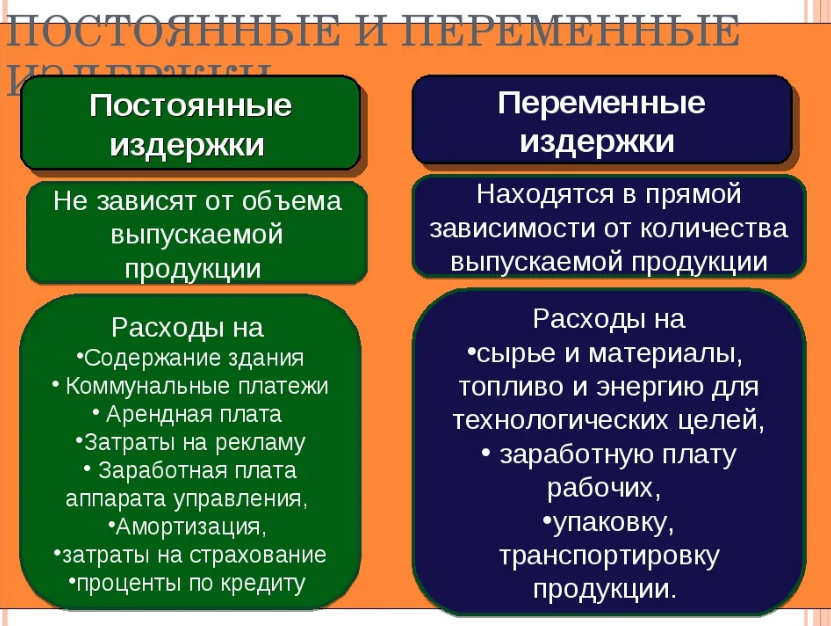

Постоянные издержки – это издержки, которые организации приходится оплачивать на протяжении всего периода своего существования. Это требуется даже в тот момент, когда фирма терпит убытки, не выпускает продукцию и не оказывает услуги.

Дело в том, что любая организация в процессе своей деятельности тратит средства, чтобы приобрести сырье, материалы, средства труда, обеспечить рабочие места, доставку, оплатить рекламу. При этом одни затраты зависят от объема произведенной продукции, а другие – нет. Они осуществляются вне зависимости от того, насколько интенсивно работает компания, и именно это – постоянные затраты.

Постоянные расходы могут рассчитываться как в общей сумме, так и с учетом фактического объема производства. Так, средние постоянные издержки – это общая сумма постоянных затрат за период, поделенная на количество произведенной продукции (чаще всего – за календарный месяц). Так как постоянные издержки от объема не зависят, посчитать их можно только за период – сопоставив с объемом выпуска.

В отличие от постоянных, переменные издержки возникают непосредственно при производстве продукции, они заложены в себестоимость и напрямую зависят от количества выпускаемой продукции.

Какие издержки относятся к постоянными

Если переменные затраты непосредственно участвуют в процессе производства, то постоянные расходы обеспечивают работу основного производства, возникают в процессе осуществления управления предприятием, в процессе реализации и продвижения товаров.

Примеры постоянных издержек:

- расходы по содержанию зданий и помещений – офис нужно содержать, даже если компания не работает, и цеха охранять тоже;

- арендная плата – кроме оборудования, которое арендуется с оплатой за объем выпуска;

- расходы на содержание менеджмента предприятия;

- оплата консультационных, юридических и сопутствующих услуг;

- услуги по сертификации продукции;

- расходы на оформление лицензий;

- затраты на специальную оценку условий труда;

- оплата мероприятий, связанный с улучшением охраны труда и техники безопасности;

- расходы, связанные с обслуживанием расчетных и прочих счетов в банке;

- премиальные выплаты – хотя иногда они относятся к условно-постоянным, так как зависят от определенных показателей;

- оплата канцтоваров и расходов на содержание оргтехники;

- расходы на рекламу.

Когда разрабатывается новый вид продукции, к постоянным издержкам относятся и расходы на разработку. Это длится до тех пор, пока продукт не начнет приносить прибыль.

Какие издержки относят к условно постоянным

Помимо постоянных, экономисты выделяют категорию условно-постоянных издержек, приравнивая их к понятию «постоянные», хотя они нередко переходят в категорию переменных.

Это относится не ко всем постоянным затратам. К примеру, зарплата руководителя, стоимость аренды офиса управленческого состава всегда будут постоянными, а рекламные расходы можно отнести, как к постоянным затратам, так и перенести на себестоимость конкретной продукции.

Премии некоторых категорий сотрудников, транспортные расходы зависят от количества произведенной или проданной продукции, поэтому их следует отнести к категории условно-постоянных

То есть, условно-постоянные затраты – это расходы организации, которые не входят в состав расходов при калькулировании стоимости продукции, но сумма их меняется в зависимости от определенных показателей деятельности предприятия, в том числе от объема выпуска продукции.

Зачем нужен расчет постоянных затрат

Постоянные издержки фирмы – это те затраты, которые можно контролировать с целью оптимизации расходов. Их величина влияет на размер прибыли, включается в себестоимость продукции и влияет на нее.

Если повлиять на переменные издержки сложно, то сократить постоянные может быть проще. Например, снизить расход сырья, сумму амортизации станка, количество используемых запчастей невозможно, так как от этого пострадает качество выпускаемой продукции. А по отношению к постоянным затратам это более реалистично.

На каких из статей постоянных затрат можно попытаться сэкономить:

- количество бумаги для печати, расходы на обслуживание принтера можно снизить, введя на предприятии электронный документооборот;

- число сотрудников офиса можно сократить, автоматизируя рабочие процессы;

- можно арендовать помещение офиса меньшего размера, снизив таким образом стоимость арендной платы.

В последнем случае это достигается за счет перевода части сотрудников на удаленный формат работы.

Вторая причина, по которой нужно рассчитывать и анализировать постоянные издержки, – это расчет точки безубыточности. Это такой объем выпуска продукции, при котором маржа от продаж равна постоянным издержкам. Соответственно, предприятие не получает ни убытков, ни прибыли.

Как найти постоянные издержки

В компании постоянные затраты следует анализировать периодически – ежемесячно, ежеквартально и по результатам года. Для этого применяются специальные методики подсчета для определения постоянных издержек.

Данные рассчитываются и анализируются по отношению к прошлому периоду, а также внутри группы (отдельно по каждому виду).

Формула постоянных издержек

Самый простой способ расчета, применяемый в компаниях, – это просуммировать все статьи постоянных расходов.

В этом случае формула постоянных издержек имеет вид:

- Постоянные издержки = Зарплата офиса + Расходы на содержание помещений + Налоги + Рекламные расходы

Величина позволяет определить общую сумму постоянных издержек за период.

В зависимости от специфики деятельности компании сюда могут относиться и другие статьи – например, расходы на обязательный аудит отчетности или содержание социальных объектов (больницы и детские сады на балансе предприятия).

Формула средних постоянных издержек

Как сказано выше, средние постоянные издержки определяются, как их общая сумма, которая приходится на единицу выпущенной продукции. Соответственно, они рассчитываются по формуле:

- Средние постоянные издержки = Постоянные издержки / Количество произведенной продукции

Величина показывает, сколько постоянных издержек приходится на одну единицу выпускаемой продукции. Соответственно, чем больше за этот период произведено товаров, тем меньше будут средние постоянные затраты.

Пример расчета

ООО «Лабиринт» за сентябрь 2022 года произвело 20 000 штук бетонных блоков. При этом на содержание аппарата управления и рекламу было израсходовано:

- зарплата директора и бухгалтера (с учетом налогов) – 100 000 рублей;

- рекламные расходы по размещению на стенде – 10 000 рублей;

- аренда офиса – 25 000 рублей.

Общая сумма постоянных издержек за сентябрь 2022 года составит:

- Постоянные издержки = 100 000 + 10 000 + 25 000 = 135 000 рублей

Средняя величина за этот же период будет равна:

- Средние постоянные издержки = 135 000 / 20 000 = 6 750 рублей

Соответственно, в состав себестоимости 1 бетонного блока включается 6 750 рублей постоянных издержек.

Но если бы предприятие, например, произвело не 20, а 30 тысяч единиц продукции, на оду приходилось бы всего 4 500 рублей постоянных затрат, а прибыль была бы выше. В этом заключается эффект операционного рычага – чем больше объем производства при прежних постоянных затратах, тем больше зарабатывает предприятие.

Почему важно управлять издержками

Основная цель контроля над затратами – это своевременное принятие мер для обеспечения безубыточной работы предприятия. Если этого не делать, то организация может оказаться на грани банкротства.

Почему это важно:

- постоянные затраты могут незаметно расти – например, небольшое повышение стоимости аренды накопит за год значительный прирост расходов;

- компания может столкнуться со спадом производства или продаж – тогда постоянные затраты будут составлять основную часть всех расходов;

- сократить постоянные издержки при необходимости можно без серьезного ущерба для качества продукции;

- в период кризиса можно временно «срезать» часть постоянных издержек без существенных последствий.

Если вовремя иметь информацию о средней величине постоянных издержек, то можно своевременно принять меры к их сокращению. Например, передать часть полномочий офисных сотрудников аутсорсинговой компании, автоматизировать процессы, сократить расходы на рекламу, если она не дает видимых результатов.

Анализ и планирование постоянных издержек

Основная задача деятельности любого коммерческого предприятия – получение прибыли и ее увеличение. Сделать это можно либо путем дополнительных инвестиций, что сложно и дорого, либо за счет сокращения затрат.

Уменьшение постоянных издержек без проведения анализа может привести к плачевным результатам. Если делать это методом проб, то можно нарушить рабочий процесс, снизить реализацию, что в конечном счете негативно отразится на общем финансовом состоянии компании.

Что включает в себя процесс управления постоянными издержками:

- подсчет издержек на периодической основе в рамках управленческого учета – как общих, так и средних постоянных;

- анализ динамики – если издержки растут, нужно выявить причины и определить возможные способы их сокращения;

- сравнение с конкурентами – если другие фирмы в отрасли могут тратить меньше, стоит попытаться понять, как им это удается;

- поиск резервов снижения расходов и их реализация.

В результате проведения анализа строятся планы на сокращение или увеличение постоянных издержек. Иногда последнее бывает во благо – например, предприятие начинает выпуск нового вида продукции. На этот период целесообразно увеличить некоторые виды расходов – например, на исследования и маркетинг.

Кроме того, рост затрат может быть полезен в некоторых других ситуациях. Например, если требуется привлечь сторонних экспертов, узкопрофильных специалистов, что увеличит издержки, но принесет прибыль в будущем.

Как сократить постоянные затраты и сделать их переменными

Некоторые постоянные затраты, слишком крупные для небольших предприятий, можно попробовать перевести в категорию переменных. Это позволит более гибко управлять производственными планами и оптимизировать затраты в целом.

Что это может быть:

- при наличии собственных помещений целесообразно перевести несколько производств в один корпус, а остальные – сдавать арендаторам;

- передать часть функций аутсорсинговой компании, например, ведение бухгалтерского, кадрового учета, что позволит сэкономить на страховых взносах;

- взять в аренду автотранспорт или оборудование, если свое устарело и стало дорогим в обслуживании.

Есть и другие варианты, которые специфичны для каждой организации. Например, иногда фирмы продают свои основные средства лизинговым компаниям, а потом их же и арендуют. В результате компания получает крупную сумму разово, а потом платит за использование оборудования только тогда, когда оно нужно в производстве.

Соответственно, иногда трансформация затрат в другой вид целесообразна, а задача экономистов – изыскать возможности это сделать.

Постоянные издержки в бухгалтерском учете

По общему правилу ведения бухгалтерского учета постоянные издержки (как и все остальные) уменьшают бухгалтерскую прибыль. Но перед окончательной бухгалтерской проводкой расходы собираются на «затратных» счетах.

На каких счетах отражаются

Общепроизводственные и общехозяйственные расходы аккумулируются на счетах 25, 26, иногда на 44.

Счет 25 предназначен для сбора общепроизводственных расходов, в число которых входят:

- затраты на содержание здания цеха и оборудования;

- амортизация основных средств, относящихся к основному производству;

- зарплата работников, обеспечивающих деятельность цеха;

- прочие общепроизводственные расходы.

Счет 26 объединяет общехозяйственные расходы. К ним относятся:

- содержание аппарата управления (зарплата, страховые взносы);

- содержание офиса;

- представительские расходы;

- реклама;

- консультационные услуги;

- подготовка и переподготовка кадров;

- программное обеспечение;

- прочие общехозяйственные расходы.

Перечень расходов зависит от специфики производства.

Примеры проводок

В качестве примера примем ту же компанию, что и выше. ООО «Лабиринт» занимается производством бетонных блоков. В сентябре 2022 года были произведены расходы:

- зарплата слесаря-наладчика оборудования (с учетом страховых взносов) – 30 000 рублей;

- оплата уборки помещения цеха – 20 000 рублей;

- зарплата директора и бухгалтера (с учетом налогов) – 100 000 рублей;

- рекламные расходы по размещению на стенде – 10 000 рублей;

- аренда офиса – 25 000 рублей.

Были сделаны проводки:

- Д 25 К 70, 69 – на сумму 30 000 рублей;

- Д 25 К 70, 69 – на сумму 25 000 рублей;

- Д 26 К 70, 69 – на сумму 100 000 рублей;

- Д 26 К 60 (76) – на сумму 10 000 рублей;

- Д 26 К 60 (76) – на сумму 25 000 рублей.

Счета 25 и 26 также корреспондируют со счетами 02,10, 20. Некоторые затраты напрямую попадают на счет 91, например, обслуживание расчетного счета.

Отражение в бухгалтерской отчетности

В бухгалтерском балансе постоянные издержки увидеть нельзя, так как эти счета закрываются на конец периода. Но их сумма отражается в форме № 2 по разным строкам:

- строка 2120 «Себестоимость продаж» – туда включаются также и некоторые постоянные затраты (например, амортизация);

- строка 2210 «Коммерческие расходы» – это затраты на рекламу и маркетинг, которые являются постоянными;

- строка 2220 «Управленческие расходы» – туда включается оплата труда руководства и сопутствующие расходы;

- строка 2350 «Прочие расходы» – отображает то, что не попало в другие категории расходов.

Они показываются со знаком минус и уменьшают бухгалтерскую прибыль.

Детализацию расходов можно увидеть в пояснениях к отчетности, которую подают некоторые предприятия:

Как видно, в пояснениях тоже не делается различий между постоянными и переменными затратами. Это связано с тем, что в бухучете они в принципе не отделяются.

Плюсы и минусы постоянных издержек

Постоянные издержки – неизбежное явление для любого предприятия. С точки зрения учета и управления можно выделить такие положительные и отрицательные моменты:

Часто задаваемые вопросы

К каким затратам отнести проценты по кредитам?

Чаще всего их относят к условно-постоянным затратам, так как величина их чаще всего меняется из месяца в месяц. Исключение – если оборудование приобретается в кредит под конкретный вид продукции. В этом случае проценты могут включаться в стоимость основного средства. В основном отнесение затрат зависит от принятой на предприятии учетной политики.

Куда относятся премии сотрудников отдела продаж?

Это – условно-постоянные расходы, так как размер премии зависит от объема проданной продукции.

Аренда – это постоянные или переменные затраты?

Все зависит от условий договора. Как правило, это постоянные затраты, так как плата не зависит от объема производства. Но если оборудование арендуется с оплатой за объем использования, это могут быть и переменные расходы.

Как найти постоянные затраты

В условиях экономического рынка анализ финансового состояния предприятия обретает особое значение. Связано это с тем, что управленческие решения определяют его результаты. При этом одним из наиболее простых методов финансового анализа оперативного либо стратегического планирования является операционный анализ, который прослеживает зависимость финансовых результатов фирмы от издержек, а также объемов производства. Для выполнения данного анализа нужно подразделить все затраты на переменные и постоянные.

Инструкция

Постоянные затраты представляют собой издержки, которые не меняются при изменении объема производства. Они зависят от времени. Переменные и постоянные затраты в сумме определяют общие затраты.

Постоянные затраты включают в себя арендную плату, налоги на собственность, зарплаты управленческого персонала, охраны. При этом постоянные затраты являются постоянными лишь для целей краткосрочного анализа, потому как в долгосрочной перспективе они меняются в связи, к примеру, с изменениями размера компании, финансовых договоренностей, страховых и арендных отчислений.

Так как постоянные затраты от объема не зависят, доля постоянных издержек в стоимости каждой единицы изделия (товара) будет убывать при увеличении объема и расти при уменьшении объема. В свою очередь, это приводит к уменьшению либо росту стоимости. При некотором объеме, который называется точкой безубыточности, стоимость единицы выпускаемой продукции может стать такой, что выручка сможет только покрывать затраты.

При использовании линейного способа или способа уменьшаемого остатка можно произвести расчет постоянных затрат следующим образом: списание стоимости по сумме количества лет срока полезного использования. То есть норма постоянных затрат в таком случае равна сумме всех амортизационных отчислений, совершенных по основным средствам.

В издержках производства постоянные затраты подразделяются на две группы: постоянные затраты, которые определяются мощностью, и расходы управления. В свою очередь, постоянные затраты первой группы определяются постоянными затратами всех произведенных расходов по переделу, а расходы управления определяются общехозяйственными затратами предприятия.

Также можно найти постоянные затраты, если вывести данный показатель из формулы, где выручка = постоянные затраты минус переменные (общие) затраты. В результате получается, что постоянные затраты = выручка плюс переменные (общие затраты).

Видео по теме

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

На чтение 7 мин Просмотров 28.9к.

Издержки предприятия представляют собой сумму средств, направленную на осуществление деятельности компании. Затраты классифицируются по нескольким признакам, например, по объему производства. В таком случае их делят на переменные, постоянные и общие.

Содержание

- Издержки предприятия: понятие

- Виды издержек фирмы: постоянные, переменные

- Что относят к постоянным затратам

- Издержки, называемые переменными

- Совокупные расходы компании

- Методика определения постоянных и переменных издержек

- Формула для расчета постоянных затрат

- Формула для вычисления переменных расходов

- Формула для расчета валовых издержек

- Постоянные и переменные затраты : пример расчета

- Постоянные затраты : пример расчета

- Переменные затраты : пример расчета

- Валовые затраты : пример расчета

- Пути сокращения затрат предприятия

Издержки предприятия: понятие

Издержки предприятия в общем смысле слова обозначают все затраты фирмы, связанные с ее функционированием. Расходы компании классифицируют по различным признакам. Например, предприятие может тратить деньги на:

- приобретение оборудования, сырья и материалов;

- обслуживание производства;

- выплату заработной платы;

- содержание административного комплекса;

- хозяйственные нужды и др.

Одним из признаков классификации затрат предприятия является объем производства. В таком случае издержки делят на переменные, постоянные и валовые.

Виды издержек фирмы: постоянные, переменные

Переменными и постоянными тратами фирмы называют затраты компании на изготовление продукции в один производственный цикл. К первым относятся расходы, которые остаются относительно неизменными, а вторые напрямую зависят от выработки.

Сложность классификации издержек на постоянные и переменные заключается в том, что одни и те же виды расходов могут относиться как к первой, так и ко второй группе. Например, затраты на оплату труда считаются переменными, так как напрямую зависят от объема выпущенной продукции. Однако сотрудники административного комплекса получают оклад, и их заработная плата не зависит от выработки. В таком случае оплата труда относится к постоянным издержкам.

Важно! Классифицировать затраты на переменные и постоянные можно лишь в течение короткого периода, так как со временем один вид издержек может быть переквалифицирован в другой.

Что относят к постоянным затратам

Постоянными издержками называют производственные затраты, которые во время одного производственного цикла остаются неизменными. К ним относят следующие затраты:

- Арендная плата. Предприятия могут взять во временное пользование оборудование, здание, помещение, землю. Как правило, сумма оплаты, прописанная в договоре, не меняется на протяжении его действия.

- Амортизация. Данный вид затрат сложно классифицировать на переменные и постоянные. Все зависит от метода амортизации. Но зачастую компании пользуются линейным приемом, который заключается в равномерном списании стоимости оборудования.

- Фонд заработной платы специалистов административного сектора, например, бухгалтера и экономиста. Как правило, их размер оплаты труда не зависит от выработки. Сюда же можно включить страховые взносы на заработную плату административных сотрудников.

- Налоги. К постоянным затратам можно отнести не все виды налогов, а только те, размер которых остается неизменным, например, это относится к земельному или транспортному налоговому сбору.

Также в состав постоянных издержек можно включить уплату процентов по займам и кредитам.

Издержки, называемые переменными

Переменными издержками называют постоянно меняющиеся затраты компании на изготовление продукции в течение одного производственного цикла. В их состав входят:

- оплата труда работников, трудящихся по сдельной системе;

- приобретение сырья и материалов;

- реализация готовой продукции (транспортировка, упаковка, таможенные сборы и т.д.);

- электроэнергия, отопление и др. коммунальные услуги;

- прочие затраты, объем которых меняется во время одного производственного цикла.

Таким образом, к переменным издержкам относят все затраты на производство продукции, которые напрямую влияют на выработку.

Совокупные расходы компании

Общие (совокупные) издержки – это все затраты на производство продукции, включая переменные и постоянные. По-другому их называют валовыми.

Как правило, расходы отражаются в отчете о финансовых результатах. Однако там можно просмотреть лишь совокупный размер затрат компании. Чтобы понять, сколько предприятие потратило на производство, нужно найти объем издержек на единицу продукции.

Методика определения постоянных и переменных издержек

Для выявления общего числа постоянных и переменных издержек достаточно их суммировать и классифицировать. Но для того, чтобы понять, сколько предприятие потратило на производство единицы продукции, нужно провести дополнительные вычисления при помощи формул.

Важно! Результат, полученный в ходе определения издержек на единицу произведенной продукции, называют средне-постоянными или средне-переменными издержками.

Формула для расчета постоянных затрат

Для вычисления постоянных затрат на единицу продукции используют следующую формулу:

СПЗ = Зп / Оп,

где СПЗ – средне-постоянные затраты;

Зп – постоянные издержки;

Оп – объем производства.

Таким образом, чтобы найти среднее значение постоянных затрат на производство продукции, необходимо сумму издержек поделить на объем производства.

Формула для вычисления переменных расходов

Для расчета переменных расходов на единицу продукции используют следующую формулу:

СПИ = Ип / Оп,

где СПИ – средне-переменные расходы;

Ип – сумма всех переменных издержек;

Оп – объем производства.

Важно! Для выявления доли переменных расходов на единицу продукции общий объем Ип делят не на количество изготовленных товаров, а на сумму всех расходов на производство.

Формула для расчета валовых издержек

Как уже было сказано выше, к валовым издержкам производства относят все затраты, включая переменные и постоянные издержки. Чтобы найти общие расходы, необходимо сложить два последних показателя.

ВИ = ПЗ + ПИ,

где ВИ – валовые расходы;

ПЗ – постоянные затраты;

Пи – переменные издержки.

Важно! Зачастую в выявлении значения валовых расходов нет необходимости, так как они отражены в отчете о финансовых результатах деятельности предприятия.

Для того, чтобы понять, сколько компания потратила на изготовление единицы продукции, валовые издержки делят на объем производства.

Постоянные и переменные затраты: пример расчета

ООО «Лес-Комплект» запустило новую производственную линию по изготовлению оцилиндрованного бревна. В ближайший год выпущено 300 тыс. м3. Издержки компании представлены в таблице.

| № п.п. | Затраты | Сумма, в тыс. руб. (за год) |

| 1 | Покупка оборудования | 500 |

| 2 | Аренда помещения | 240 |

| 3 | Амортизация | 41,6 |

| 4 | Уплата процентов по кредиту, приобретенного на покупку оборудования | 45 |

| 5 | Оплата электроэнергии | 144 |

| 6 | МПЗ | 320 |

| 7 | Оплата труда цеха (сдельная заработная плата) | 2400 |

| 8 | Заработная плата специалистов административного сектора | 1800 |

Всего за год на производство новой продукции предприятие потратило 5490,6 тыс. рублей.

Постоянные затраты: пример расчета

К постоянным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- приобретение оборудования – 500 тыс. руб.;

- аренду помещения – 240 тыс. руб.;

- амортизацию – 41,6 тыс. руб.;

- проценты по кредитам – 45 тыс. руб.;

- оплату труда сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение постоянных издержек, необходимо просто сложить все виды затрат:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. = 3226,6 тыс. руб.

Для вычисления среднего показателя постоянных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

3226,6 тыс. руб. / 300 тыс. м3 = 10,75 тыс. рублей – постоянные издержки на производство 1 м3 оцилиндрованного бревна.

Доля постоянных затрат в совокупном объеме издержек составит:

3226,6 / 5490,6 * 100 = 58,76%.

Переменные затраты: пример расчета

К переменным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- оплату электроэнергии – 144 тыс. руб.;

- МПЗ – 320 тыс. руб.;

- заработную плату сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение переменных издержек, необходимо просто сложить все виды затрат:

144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 2264 тыс. руб.

Для вычисления среднего показателя переменных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

2264 тыс. руб. / 300 тыс. м3 = 7,55 тыс. руб. – переменные издержки на производство 1 м3 оцилиндрованного бревна.

Доля переменных затрат в совокупном объеме издержек составит:

2264 тыс. руб. / 5490,6 тыс. руб. * 100 = 41,24%.

Валовые затраты: пример расчета

Для вычисления валовых издержек все затраты на производство продукции складываются:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. + 144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 5490,6 тыс. руб.

Чтобы рассчитать валовые затраты на единицу продукции, найдем отношение между расходами и количеством выпущенного товара:

5490,6 тыс. руб. / 300 тыс. м3 = 18,3 тыс. рублей – всего израсходовано на производство продукции.

Пути сокращения затрат предприятия

В процессе анализа переменных, постоянных и валовых затрат предприятия может быть выявлен переизбыток расходов. В таком случае, чтобы не получить убыток, компании придется повышать отпускную цену на товары. Однако можно попытаться сократить затраты.

Например, сменить поставщика сырья и МПЗ, либо договориться о более выгодных условиях поставки. Это приведет к снижению затрат на приобретение производственных запасов.

В качестве другого варианта можно рассмотреть приобретение модернизированного оборудования. Данный вид снижения расходов считается затратным, но высокоэффективным.

Также можно снизить уровень оплаты труда. Но к такому методу прибегать не рекомендуется. Все дело в том, что падение заработной платы может отразиться на выработке.

Если процесс производства происходит в арендованном помещении, можно попытаться договориться с арендодателем о снижении арендной платы.

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение переменных и постоянных затрат

Переменные затраты (variable costs) — затраты, величина которых прямо пропорциональная объему производства, они меняются в зависимости от объема выпуска продукции. Чаще всего при обсуждении переменных затрат имеют в виду затраты на материалы и комплектующие, а также транзакционные издержки, связанные с продажей, хотя в принципе перечень переменных затрат может быть шире.

Постоянные затраты (fixed costs) — затраты, величина которых не зависит от объема выпуска продукции. Это могут быть общие затраты на содержание производства и администрации, а также другие виды расходов, не связанные напрямую с объемом выпуском продукции.

Несмотря на то, что определение переменных и постоянных затрат выглядит довольно просто, тонкости разделения затрат лежат в основе многих методов управленческого учета, финансового и стратегического анализа, поэтому на практике встречаются очень разные определения и подходы к расчету этих затрат.

Для правильного применения переменных и постоянных затрат важно учитывать, что описанные ниже варианты разделения затрат не являются точным аналогом переменных/постоянных затрат и могут в очень разной степени совпадать или расходиться с ними:

- это не деление на производственные, административные и коммерческие;

- это не деление на прямые и косвенные.

Примеры переменных затрат

Типичные статьи переменных затрат:

- материалы и комплектующие, которые используют непосредственно в производстве продукции;

- расходы на электроэнергию для технологического процесса производства;

- переменная заработная плата;

- транспортные расходы на отгрузку готовой продукции;

- агентские выплаты при продажах;

- начисление износа оборудования, если учет амортизации привязан к объему выпущенной продукции.

В моделях управленческого учета и прогнозирования к переменным затратам следует относить такие, которые будут меняться с изменением планируемого объема производства. В результате, одна и та же статья затрат может быть постоянной в одной модели, но станет переменной в другой, если во втором случае у компании есть возможность оперативно менять величину расходов с изменением объема производства.

Примеры постоянных затрат

К постоянным затратам относят, например:

- аренду помещений;

- коммунальные расходы на отопление и освещение помещений;

- техническое обслуживание и ремонт оборудования;

- обслуживание зданий и сооружений;

- общехозяйственные расходы;

- рекламу и расходы на продвижение.

Не всегда можно точно сказать, затраты переменные или постоянные. Например, есть статьи затрат, которые не меняются с каждой единицей произведенной продукции, но зависят от общего уровня производства. Так, если оборот компании снизится в два раза, то она может уволить часть сотрудников или отказаться от части помещений. Другой пример — амортизация. Обычно ее начисляют равномерно, хотя мы понимаем, что износ производственного оборудования чаще всего связан с его использованием и зависит от количества произведенной продукции. Чтобы избежать споров о правилах классификации таких затрат и подчеркнуть, что отнесение затрат к постоянным не абсолютно точный факт, а просто аналитическое решение, многие статьи затрат называют условно-постоянными. Это значит, что хотя они и могут меняться с объемом производства, но в рамках данной модели или метода считаются постоянными.

Себестоимость: сложности расчета и применения

В экономическом анализе деятельности компании часто встречается понятие себестоимости единицы продукции, то есть суммарные затраты на единицу. При моделировании и анализе бизнеса важно не путать себестоимость и переменные затраты.

Пример:

Компания планирует создать производство, которое потребует постоянных расходов на сумму 2 000 000 в квартал. Производственные мощности позволяют выпускать на этом оборудовании 1 000 единиц продукции в квартал, при этом ее цена составляет 5 000, а переменные затраты — 2 000.

Для полной загрузки производства себестоимость составит 4 000. Но если использовать эту цифру в планировании без разделения на постоянные и переменные расходы, то можно получить такие ошибки:

Очевидно, что во втором варианте расчет валовой прибыли будет неправильным для всех кварталов, где загрузка производства окажется менее 100%. Это может вносить серьезные искажения в анализ.

Анализ безубыточности

Деление затрат на переменные и постоянные применяют, например, в анализе безубыточности и построении соответствующего графика. Подробнее об этом рассказываем в статье Точка безубыточности.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.