Добавить в «Нужное»

Учет поступления основных средств

Основные средства (ОС) могут поступать в организацию различными способами. От этого зависит не только порядок определения первоначальной стоимости объекта ОС, но и формируемые бухгалтерские записи. О различных вариантах поступления основных средств расскажем в нашей консультации и приведем примеры соответствующих проводок.

Учет поступления основных средств: все начинается со счета 08

Независимо от способа поступления объектов основных средств в организацию их первоначальная стоимость формируется по дебету счета 08 «Вложения во внеоборотные активы». С этого счета в момент ввода в эксплуатацию основного средства сформированная стоимость объекта ОС списывается, т. е. делается такая бухгалтерская запись (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 01 «Основные средства» — Кредит счета 08

Приобретение основных средств: проводки

Типичный случай поступления объектов ОС – их приобретение за плату, например, по договору купли-продажи.

В этих случаях первоначальная стоимость ОС складывается из фактических затрат организации на приобретение, сооружение и изготовление имущества, за исключением НДС и иных возмещаемых налогов. Это означает, что в стоимость объекта ОС включаются, в частности (п. 8 ПБУ 6/01):

- суммы, которые уплачиваются в соответствии с договором продавцу;

- суммы, уплачиваемые за доставку объекта ОС и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям по договору строительного подряда;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением ОС;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, госпошлина, уплачиваемые при приобретении объекта ОС;

- вознаграждения посредническим организациям.

При приобретении объекта ОС за плату проводки по формированию его первоначальной стоимости обычно такие:

Дебет счета 08 – Кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Пример. По договору купли-продажи приобретен объект ОС стоимостью 238 950 рублей (в т.ч. НДС 20% — 39 825 рублей). Дополнительно организация оплатила услуги транспортной компании по доставке объекта ОС на склад организации в сумме 29 000 рублей (НДС не облагается).

Бухгалтерские записи по приобретению объекта ОС будут такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Приобретен объект ОС (238 950 – 39 825) | 08 | 60 | 199 125 |

| Учтен НДС по приобретаемому объекту ОС | 19 «НДС по приобретенным ценностям» | 60 | 39 825 |

| НДС принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19 | 39 825 |

| Приняты к учету расходы по доставке объекта ОС | 08 | 60 | 29 000 |

| Объект ОС введен в эксплуатацию (199 125 + 29 000) | 01 | 08 | 228 125 |

К этому же варианту поступления можно отнести создание объекта ОС собственными силами. Тогда, помимо расчетов с поставщиками, подрядчиками и прочими дебиторами и кредиторами обычно отражаются иные расходы, связанные с формированием первоначальной стоимости ОС (к примеру, материалы, зарплата работников и отчисления с нее, амортизация объектов ОС, занятых созданием новых внеоборотных активов, и т.д.):

Дебет счета 08 – Кредит счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 23 «Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

В отдельных случаях в первоначальную стоимость объектов ОС могут быть включены проценты по кредитам и займам (п.п.7-14 ПБУ 15/2008, Приказ Минфина РФ от 31.10.2000 № 94н):

Дебет счета 08 – Кредит счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

ОС как вклад в уставный капитал

Если объект ОС был получен организацией в качестве вклада в уставный капитал, первоначальная стоимость такого имущества определяется как денежная оценка, согласованная учредителями (п. 9 ПБУ 6/01). Напомним при этом, что, например, в ООО такая оценка не может превышать стоимость, присвоенную объекту независимым оценщиком, учитывая что его привлечение при внесении неденежного вклада в ООО является обязательным (п. 2 ст. 66.2 ГК РФ).

Бухгалтерская запись по получению объекта ОС в качестве вклада в уставный капитал обычно такая (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 – Кредит счета 75 «Расчеты с учредителями»

Напомним, что при получении объекта ОС в качестве вклада от организации-плательщика НДС, получатель сможет принять к вычету предъявленный ему НДС, который ранее был восстановлен передающей стороной (пп. 1 п. 3 ст. 170, п. 11 ст. 171 НК РФ).

Например. Организация-ООО получает в качестве вклада в свой уставный капитал оборудование, которое было оценено участниками в сумму 160 000 рублей. Данная величина соответствует стоимости, определенной независимым оценщиком. НДС, восстановленный участником и предъявленный организации, составляет 23 000 рублей.

У ООО, получившего оборудование, бухгалтерские записи будут такие (Приказ Минфина от 31.10.2000 № 94н, Письма Минфина от 19.12.2006 № 07-05-06/302, УФНС по г. Москве от 04.07.2007 № 19-11/063175):

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Получено оборудование в качестве вклада в уставный капитал | 08 | 75 | 160 000 |

| Учтен НДС, предъявленный передающей стороной | 19 | 83 «Добавочный капитал» | 23 000 |

| НДС принят к вычету | 68, субсчет «НДС» | 19 | 23 000 |

| Оборудование принято к учету в составе основных средств | 01 | 08 | 160 000 |

Объект ОС получен безвозмездно

При получении объекта основных средств по договору дарения первоначальной стоимостью признается текущая рыночная стоимость имущества на дату принятия к бухучету на счет 08 (п. 10 ПБУ 6/01). Проводка при этом будет такая:

Дебет счета 08 – Кредит счета 98 «Доходы будущих периодов»

Напомним, что доходы будущих периодов будут относиться на прочие доходы по мере начисления амортизации безвозмездно полученного объекта основных средств (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 98 – Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы»

Например, организация получила безвозмездно станок, который планируется использовать в основном производстве. Его рыночная стоимость определена в размере 218 300 рублей. Срок полезного использования установлен равным 37 месяцев. Амортизация начисляется линейным способом.

Отразим сказанное выше в бухгалтерском учете:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Получен станок | 08 | 98 | 218 300 |

| Станок принят к учету в составе объектов ОС | 01 | 08 | 218 300 |

| Начислена ежемесячная амортизация (218 300 / 37) | 20 «Основное производство» | 02 «Амортизация основных средств» | 5 900 |

| Признана часть доходов будущих периодов в качестве дохода текущего периода | 98 | 91, субсчет «Прочие доходы» | 5 900 |

Основное средство получено по договору мены

Если объект ОС получен организацией по договору, который предусматривает его исполнение неденежными средствами, первоначальной стоимостью будет считаться стоимость ценностей, переданных или подлежащих передаче организацией. Эта стоимость равна цене, по которой организация обычно продает такие ценности. Если их стоимость установить нельзя, стоимость ОС будет равна рыночной стоимости аналогичных объектов ОС.

Сама проводка по принятию ОС по договору мену не будет отличаться от обычного приобретения за плату:

Дебет счета 08 – Кредит счета 60

Однако этой проводке будет сопутствовать комплекс бухгалтерских записей по продаже передаваемого в обмен имущества, а также по зачету взаимной задолженности.

Покажем сказанное на примере.

Организация на ОСНО в обмен на свою готовую продукцию стоимостью 312 000 рублей (кроме того НДС 20% — 62 400 рублей), получила оборудование от организации на УСН. Обмен признан равноценным. Себестоимость готовой продукции составляет 298 000 рублей.

Бухгалтерские записи по операции мены у организации-получателя оборудования представим в таблице:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Отражена выручка от продажи готовой продукции (312 000 + 62 400) | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» | 374 400 |

| Списана себестоимость готовой продукции | 90, субсчет «Себестоимость продаж» | 43 «Готовая продукция» | 298 000 |

| Начислен НДС с продажи готовой продукции | 90, субсчет «НДС» | 68, субсчет «НДС» | 62 400 |

| Получено оборудование в обмен на товары | 08 | 60 | 374 400 |

| Отражен зачет задолженности по договору мены | 60 | 62 | 374 400 |

| Оборудование принято к учету в составе основных средств | 01 | 08 | 374 400 |

О том, как учитывается выбытие объектов основных средств, мы рассказывали в нашем отдельном материале.

Содержание страницы

- Документальная регламентация поступления основных фондов

- Первичные документы – основания для учета вводимых основных фондов

- Первичная стоимость ОС

- Аналитический и синтетический и учет ОС

- Каким путем могут поступать на предприятие основные активы

- Учет в зависимости от способов поступления ОС

- Неучтенные основные средства

Когда на предприятии начинают функционировать новые материальные активы, их поступление должно быть правильно оформлено, поскольку показатель стоимости введенных на баланс имущественных активов напрямую влияет на многие другие производственные факторы. Процедура оприходования основных средств должна соответствовать нормативным требованиям, подтверждаться документально и быть корректно проведена по бухгалтерским счетам.

Рассмотрим, какими путями могут попадать на предприятие основные имущественные фонды, как их правильно проводить по процедуре учета, в каких документах отображать.

Документальная регламентация поступления основных фондов

Для учета поступивших в организацию материальных активов следует руководствоваться официальными нормативными актами:

- Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01;

- Приказом об утверждении ПБУ Министерства финансов России от 30 марта 2001 г. N 26н;

- классификацией основных имущественных активов по амортизационным группам (утверждена постановлением Правительства РФ от 01.01.2002 г. № 1).

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

Первичная стоимость ОС

В данные учетные документы в обязательном порядке заносится первичная стоимость основных производственных фондов, ее составляют затраты, которые по факту понесло предприятие на:

- приобретение;

- доставку;

- монтаж;

- сооружение;

- приобретение сырья для создания;

- уплату госпошлины на получение права и др.

ВАЖНО! В первичную стоимость поступивших основных фондов не входит сумма налога НДС и других сборов, подлежащих возмещению.

Аналитический и синтетический и учет ОС

Синтетический учет – это отображение первоначальной (в некоторых случаях, восстановительной) стоимости основного имущественного фонда на счете 01 «Основные средства».

Аналитический учет – отражение динамики каждого конкретного основного средства в любой момент времени (в результате данных этого учета всегда можно узнать, в каком состоянии находится каждый конкретный актив и какова его стоимость на текущий момент).

Каким путем могут поступать на предприятие основные активы

Основные фонды могут поступать в распоряжение предприятия различными способами. Самые распространенные из них следующие:

- покупка у поставщика за денежный эквивалент;

- создание собственными силами предприятия;

- получение в дар (безвозмездно) согласно договору;

- внесение в ООО уставного капитала или его доли;

- бартер;

- получение за вознаграждение в форме, отличной от денежной, по соответствующему договору.

Учет в зависимости от способов поступления ОС

Учет каждого объекта основных средств происходит по-разному, способ зависит от официального источника, откуда основной актив попал на предприятие. Разные пути обусловливают не только различную первоначальную стоимость, но и отличающиеся бухгалтерские нюансы.

- Покупка у поставщика. Нужно учесть полностью все расходы, включая транспортные и монтажные, при этом исключая НДС. По бухгалтерии это будет проведено таким образом:

- стоимость приобретенного актива без НДС (дебет 08, кредит 60);

- дополнительные траты на доставку, монтаж, наладку и т.п. (дебет 08, кредит 60 или 76);

- выделение НДС (дебет 19, кредит 60 или 76);

- введение основного актива в эксплуатацию (дебет 01, кредит 08).

- Принятие по договору дарения. Нужно принять во внимание рыночную цену объекта, актуальную на момент принесения в дар (сумму нужно документально обосновать).

ВНИМАНИЕ! Предприниматели и организации не могут делать друг другу «подарки» на суммы, превышающие 5 минимальных заработных плат.

Бухгалтерские проводки:

- Д08 К98/2 — объект-основной актив получен безоплатно и принят к учету;

- Д01 К08 — данный материальный актив вводится в эксплуатацию;

- Д98/2 К91 – списание амортизации со счета 98 в «прочие доходы».

- Внесение своей доли в уставной капитал. Стоимость ОС согласовывается учредителями и регламентируется в учредительных бумагах.

ОБРАТИТЕ ВНИМАНИЕ! Если вносится средство на значительную сумма, превышающая 200 минимальных оплат труда, то оно должно быть дополнительно оценено независимым специалистом.

Данные для бухгалтерского учета:

- имущественный актив вводится вкладом в уставной капитал (дебет 08, кредит 75);

- основной актив вводится в эксплуатацию (дебет 01, кредит 08).

- Создание ОС собственными силами производства (хозяйственный способ, строительство и т.п.) – учету подлежат все расходы на сырье, саму работу (если это необходимо, то по подрядам), транспортные затраты, монтаж и т.п. Бухгалтерский учет:

- оплата труда подрядчиков (дебет 08, кредит 60 или 76);

- стоимость сырья, материалов (дебет 08, кредит 10);

- все остальные затраты, понесенные при создании ОС (дебет 08, кредит 60 или 23, 25, 26, 76);

- выделение НДС по всем типам расходов (дебет 19, кредит 60 или 23, 25, 26, 76);

- ввод нового актива в эксплуатацию (дебет 01, кредит 08).

- Получение по договорам, где вознаграждение предусматривает иные обязательства, кроме денежных – стоимость определяется таким же образом, как и при передаче объекта в дар (исходя из актуальной рыночной цены на подобные товары или услуги). Проводка по бухгалтерии:

- прием средства к учету (дебет 01, кредит 08);

- средство учтено и вводится в эксплуатацию (дебет 01, кредит 08).

Неучтенные основные средства

Периодически на всех предприятиях проводится инвентаризация – дополнительный, промежуточный учет всех имущественных активов. Иногда результатом проведенной инвентаризации может стать обнаружение одного или нескольких основных средств, не поставленных на учет ранее.

Такие фонды подлежат обязательному оприходованию.

Для этого нужно выяснить их рыночную стоимость, которая будет действительна на момент обнаружения (этот момент и определит дату внесения на баланс). Учет должен быть произведен на счете «Основные средства» (дебет 01, кредит 91).

Что такое ОС

Понятие ОС раскрывается в ФСБУ 6/2020 «Основные средства», действующем с 2022 года, а также в НК РФ.

Подробно о новом ФСБУ 6/2020 мы писали в статье.

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменили в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Тест: как вы усвоили ФСБУ 6/2020

Время прохождения около 5 мин.

Пройти тест

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость.

- С 2022 года лимит стоимости ОС устанавливает организация самостоятельно. Например, можно сделать его таким же, как для налога на прибыль, — 100 000 руб. Объекты со СПИ больше года и стоимостью ниже лимита можно сразу списать в расходы (п. 5 ФСБУ 6/2020 «Основные средства»).

- До конца 2021 года в бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ составляла 40 000 руб. (учетной политикой можно было устанавливать и меньшая сумма). Такое имущество списывали в расходы сразу, как только его ввели в производство. Все, что превышало этот лимит, но отвечало вышеназванным критериям, учитывали как ОС.

Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020 «Основные средства», узнайте в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно, основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

Как посчитать остаточную стоимость согласно новому стандарту, мы рассказали здесь.

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. ФСБУ 6/2020 «Основные средства» не содержит примерного перечня расходов, которые эту стоимость формируют. По стандарту первоначальная стоимость — это общая сумма связанных с объектом капвложений, которые организация осуществила до признания ОС в бухучете. А вот после признания объекта можно выбрать, как его оценивать: по первоначальной или по переоцененной стоимости. Причем выбранный способ применяется ко всей группе ОС.

Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

ВАЖНО! Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым. Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

- Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

- Дт 19 Кт 60 — выделен входящий НДС;

- Дт 01 Кт 08 — сформирована ПС ОС.

О том, как учесть НДС по основным средствам, читайте в статье «Как предъявить к вычету НДС по основным средствам или оборудованию».

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 (Дт 08 Кт 07). Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Более подробная информация изложена в Путеводителе по купле-продаже недвижимого имущества от «КонсультантПлюс». Получите пробный бесплатный доступ к системе и переходите к материалам.

Бухгалтерский учет амортизации основных средств: проводки

В отличие от материалов и запасов, потребляемых в производстве, объекты ОС переносят свою стоимость на расходы компании постепенно. Такой процесс называется амортизацией. Однако по отдельным видам ОС ее не начисляют. К таким объектам относят активы, которые не меняют производственные качества в процессе деятельности предприятия: земельные участки, объекты культурного наследия, коллекции произведений искусства и т. д.

В БУ используется три метода начисления амортизации (линейный, метод уменьшаемого остатка, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы.

До конца 2021 года применялся метод списания стоимости по сумме чисел срока полезного использования. С 2022 года данный способ утратил силу.

ВАЖНО! Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета.

Линейная амортизация считается по формуле:

А = (БС — ЛС) / СПС,

где:

А — сумма амортизации;

БС — балансовая стоимость ОС;

ЛС — ликвидационная стоимость ОС;

СПС — оставшийся срок полезного использования ОС.

Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2002 № 1. В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться.

Пример расчета амортизации линейным методом подготовили эксперты «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите к примеру.

Для учета амортизации ведут записи по счету 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02.

Бухгалтер ежемесячно формирует записи:

Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС.

ВНИМАНИЕ! По ПБУ 6/01, применяемом до конца 2021 года, амортизацию начинали начислять с первого числа месяца, следующего за месяцем принятия на учет ОС, а прекращали — с первого числа месяца, следующего за месяцем выбытия объекта. По ФСБУ 6/2020 «Основные средства», прменяемом с 2022 года, этот порядок становится факультативным: организация может его применять, если примет такое решение. По общему же правилу амортизация начинается с даты признания объекта в бухучете, а прекращается с момента его списания.

Бухгалтерские проводки по восстановлению основных средств

Первоначальная стоимость может увеличиваться, если проведены работы по восстановлению ОС (модернизации, реконструкции и дооборудованию). Порядок учета таких операций отличается в зависимости от того, чьими силами эта модернизация проводится: сторонней организации или самостоятельно. Если модернизацию проводит сторонняя организация-подрядчик, то расходы по таким работам отражают по Дт счета 08 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». В этом случае формируют проводки:

- Дт 08 Кт 60 — отражена стоимость работ подрядчика;

- Дт 19 Кт 60 — выделен НДС.

Если работы выполняются самостоятельно, то расходы по дооборудованию учитывают на счете 08 в корреспонденции со счетами учета затрат (10, 70, 69 и т. д.). При этом формируются записи:

Дт 08 Кт 10 (70, 69 и т. д.) — отражены затраты на модернизацию ОС.

По окончании работ суммы, накопленные на счете 08, списывают в Дт счета 01, увеличивая, таким образом, первоначальную стоимость актива.

Подробнее об особенностях БУ и НУ ОС читайте в статье «Модернизация основных средств — бухгалтерский и налоговый учет».

Продажа ОС

В случае, когда организация продает ОС, она обязана отразить в учете стоимость реализации актива и первоначальную стоимость за вычетом амортизации (остаточная стоимость). Схема корреспонденции счетов при этом может быть двух вариантов. Использовать можно любой из них.

Вариант 1 — через счет 62

- Дт 01 (выб) Кт 01 — списана первоначальная стоимость;

- Дт 02 Кт 01 (выб) — списана амортизация;

- Дт 62 Кт 01 (выб) — списана балансовая стоимость;

- Дт 62 Кт 68 — начислен НДС;

- Дт 62 Кт 60 — затраты, связанные с продажей ОС;

- Дт 19 Кт 60 — отражен НДС, предъявленный подрядчиком;

- Дт 62 Кт 91— признан доход.

Вариант 2 — через счет 91

- Дт 01 (выб) Кт 01 — списана первоначальная стоимость;

- Дт 02 Кт 01 (выб) — списана амортизация;

- Дт 91 Кт 01 (выб) — включена в расходы балансовая стоимость ОС;

- Дт 91 Кт 60, 70, 76 — затраты, связанные с продажей ОС;

- Дт 19 Кт 60, 76 — отражен НДС, предъявленный подрядчиком;

- Дт 62 Кт 91 — отражена выручка от продажи ОС;

- Дт 91 Кт 68 — начислен НДС.

Право собственности на актив переходит на основании акта (форма № ОС-1). Если объект продажи — недвижимость, то датой перехода права является дата госрегистрации.

Пример отражения продажи ОС убытком от КонсультантПлюс:

Организация продает объект ОС по цене 1 200 000 руб., в том числе НДС 200 000 руб. Затраты на доставку имущества до покупателя договором возложены на организацию. Получите пробный демо-доступ к системе К+ и бесплатно изучите пример.

Ликвидация ОС

В случае ликвидации бухгалтер оформляет акт о списании (форма ОС-4), формирует остаточную стоимость и списывает ее на прочие расходы:

- Дт 01 (выб) Кт 01 — списана первоначальная стоимость;

- Дт 02 Кт 01 (выб) — списана амортизация;

- Дт 91 Кт 01 (выб) — списана балансовая стоимость ОС.

Итоги

Таким образом, учет ОС довольно разнообразен, так как сопровождает множество ситуаций, связанных с приобретением, использованием, списанием, модернизацией. Принятие актива к учету (счет 01) происходит через счета 07 и 08, аккумулирующие расходы, связанные с приобретением, монтажом, доставкой и т. п. Выбытие ОС происходит посредством списания балансовой стоимости на прочие расходы организации.

В данной публикации рассматриваются возможные варианты оформления приобретения ОС в 1С.

Вы узнаете:

- Какой вариант предпочтителен в той или иной ситуации?

- На что обратить внимание при выборе варианта?

- Какие есть ограничения и основные моменты при оформлении приобретения ОС?

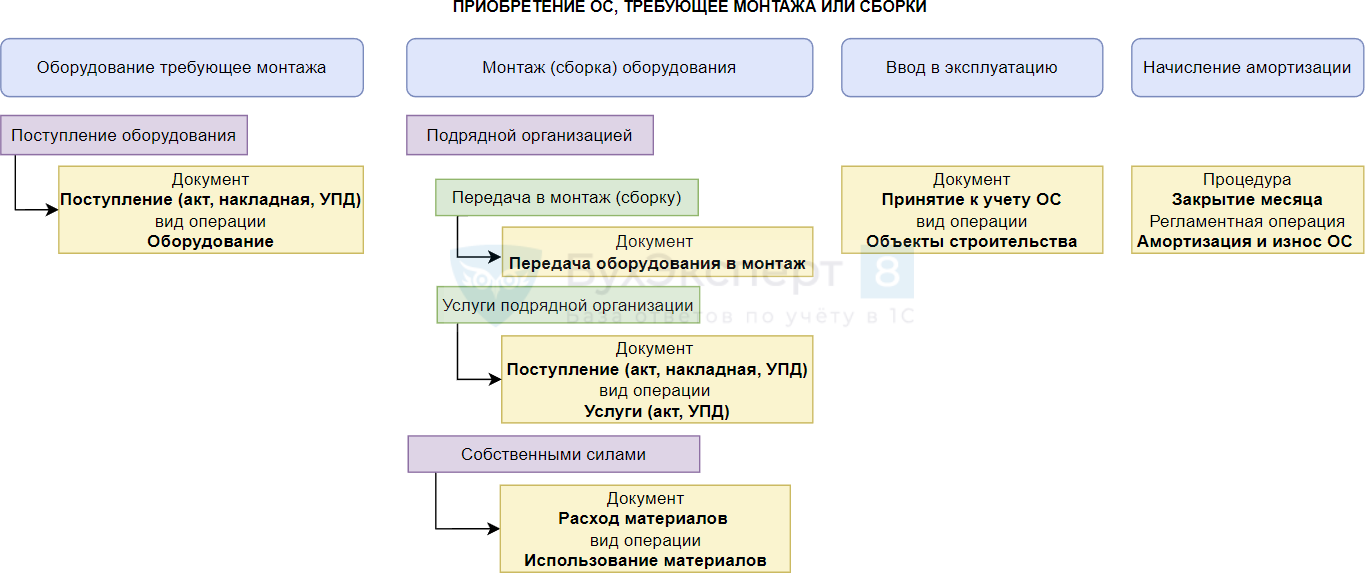

Схема по приобретению, вводу в эксплуатацию ОС в 1С

Содержание

- Схема по приобретению, созданию, вводу в эксплуатацию ОС в 1С

- Варианты оформления приобретения ОС

- Ограничения применения Упрощенного варианта принятия к учету ОС

- Стандартный способ

- Документ Поступление (акт, накладная) вид операции Оборудование

- Проводки документа

- Документ Принятие к учету ОС

- Проводки документа

- Упрощенный способ

- Документ Поступление (акт, накладная) вид операции Основные средства

- Проводки документа

Варианты оформления приобретения ОС

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется два документа:

- оприходование ОС – документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС – документ Принятие к учету ОС.

Упрощенный вариант, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС – документ Поступление (акт, накладная) вид операции Основные средства.

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то конечно удобнее отражать все операции в одном документе, т.е. использовать Упрощенный вариант. Но данный вариант имеет некоторые ограничения, давайте разберемся в них.

Ограничения применения Упрощенного варианта принятия к учету ОС

Ограничения возникают из-за отсутствия в документе гибкой настройки особенностей учета ОС в БУ и НУ, а также из-за одновременного оприходования и ввода в эксплуатацию ОС, т.е. невозможности включения в первоначальную стоимость дополнительных затрат, связанных с приобретением.

Через документ Поступление (акт, накладная) вид операции Основные средства можно оформить приобретение объекта ОС для которого:

- ввод в эксплуатацию осуществляется одновременно с поступлением;

- не требуется монтаж;

- не требуется отражать дополнительные расходы;

- в БУ используется линейный способ начисления амортизации;

- параметры начисления амортизации для НУ и БУ одинаковые (срок полезного использования, первоначальная стоимость);

- амортизационная премия не начисляется по НУ;

- отсутствует специальный коэффициент для амортизации по НУ;

- не нужно указывать номер ГТД, т.е. ОС не импортного производства.

Упрощенный вариант можно применить только для принятия к учету ОС, затраты на приобретение которых учитываются на счете 08.04 «Приобретение объектов основных средств». Это связано с тем, что в документе Поступление (акт, накладная) вид операции Основные средства нет возможности выбрать иной счет, данный счет устанавливается в проводке автоматически.

Для тех объектов, по которым затраты должны учитываться на иных счетах, например на счете 07 «Оборудование к установке», принятие объекта к учету можно оформить лишь с помощью стандартного варианта.

Подробное сравнение двух вариантов принятия к учету ОС. ![]() PDF

PDF

Рассмотрим особенности заполнения документов при разных вариантах принятия ОС к учету.

Стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование;

- документ Принятие к учету ОС.

Рассмотрим особенности их заполнения и проведения.

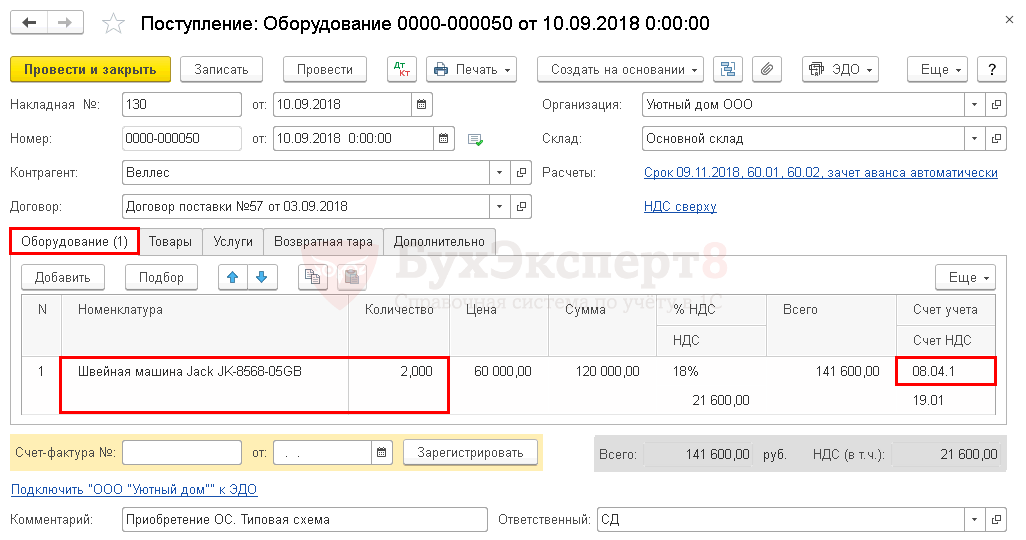

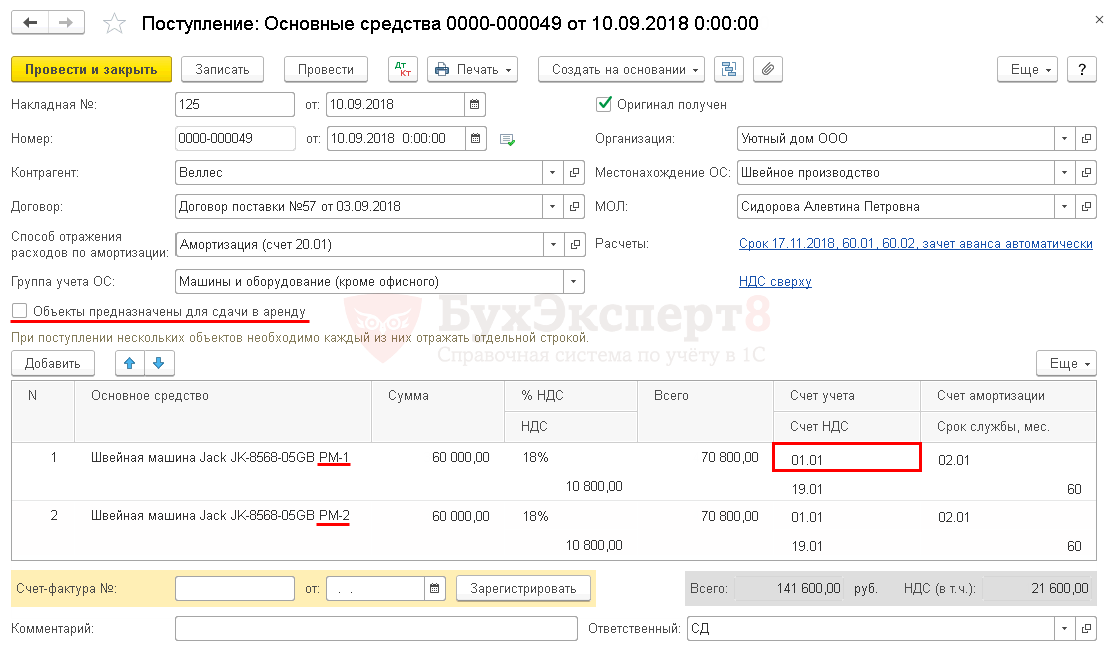

Документ Поступление (акт, накладная) вид операции Оборудование

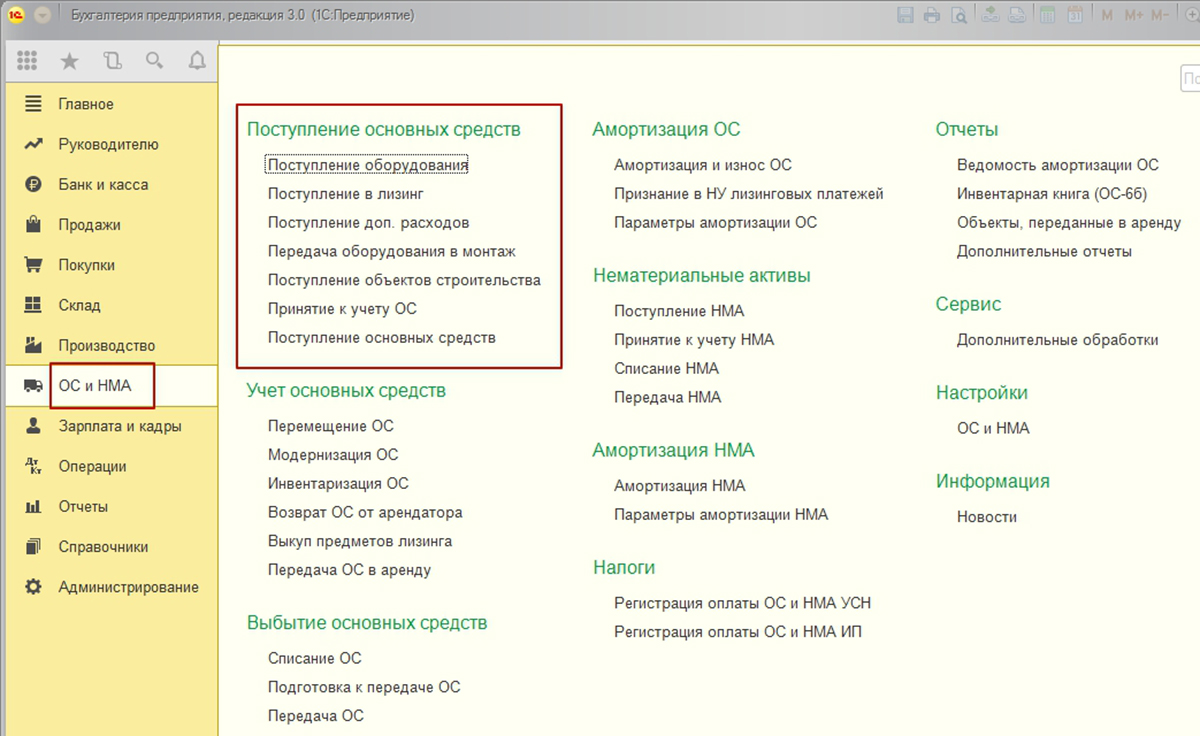

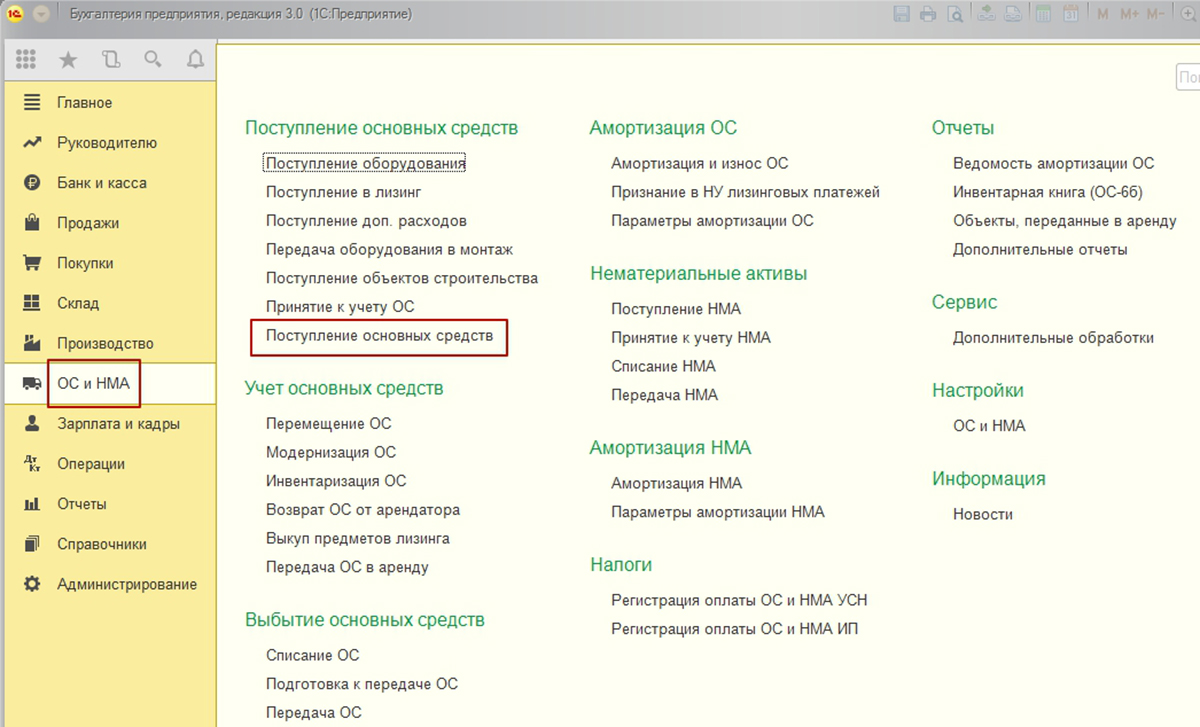

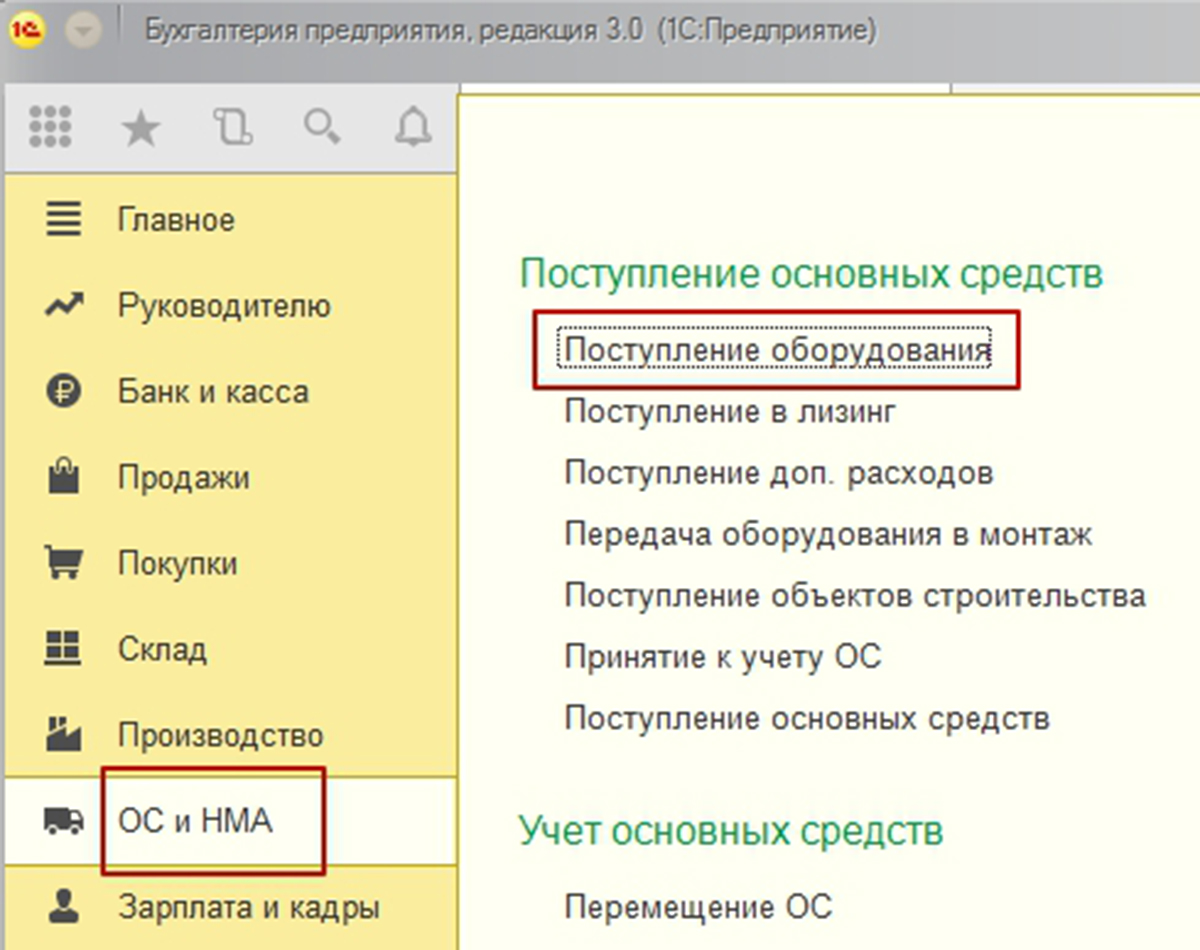

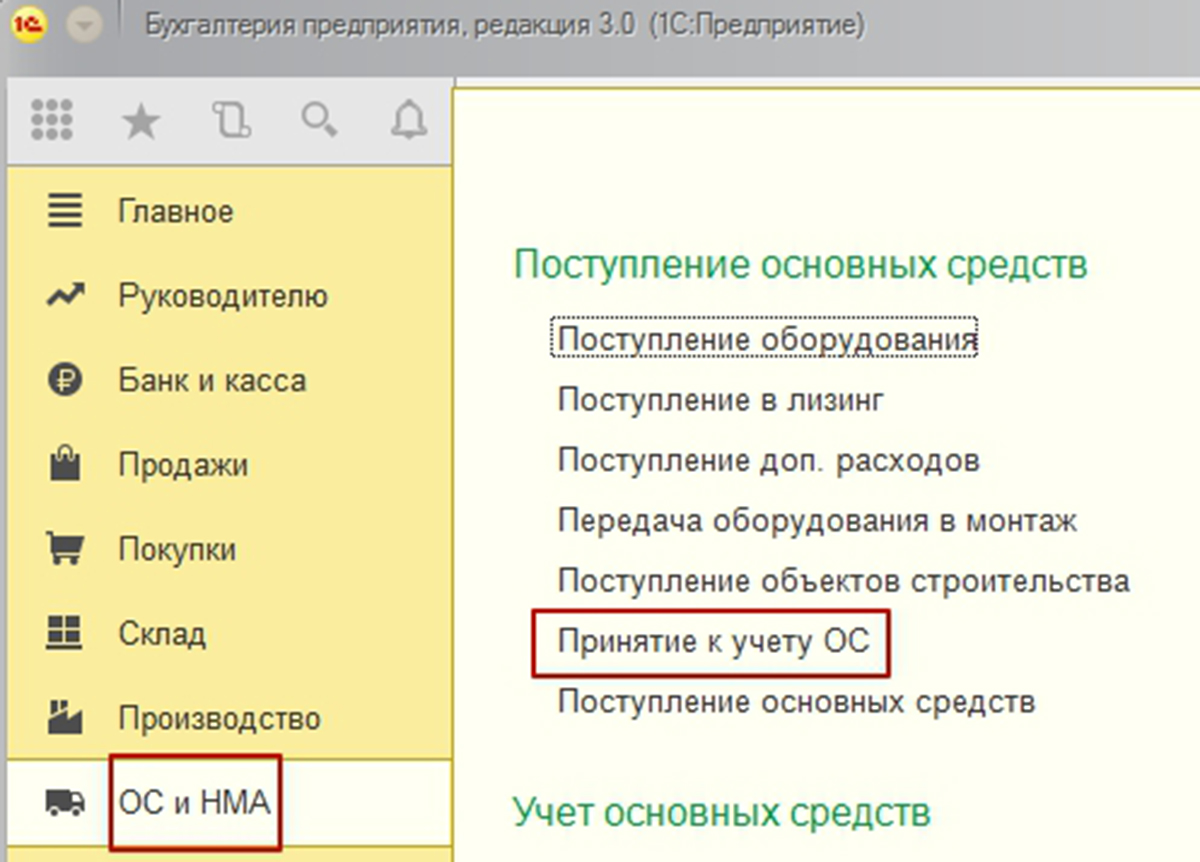

Создать документ Поступление (акт, накладная) вид операции Оборудование можно через разделы:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Оборудование;

- ОС и НМА – Поступление основных средств – Поступление оборудования.

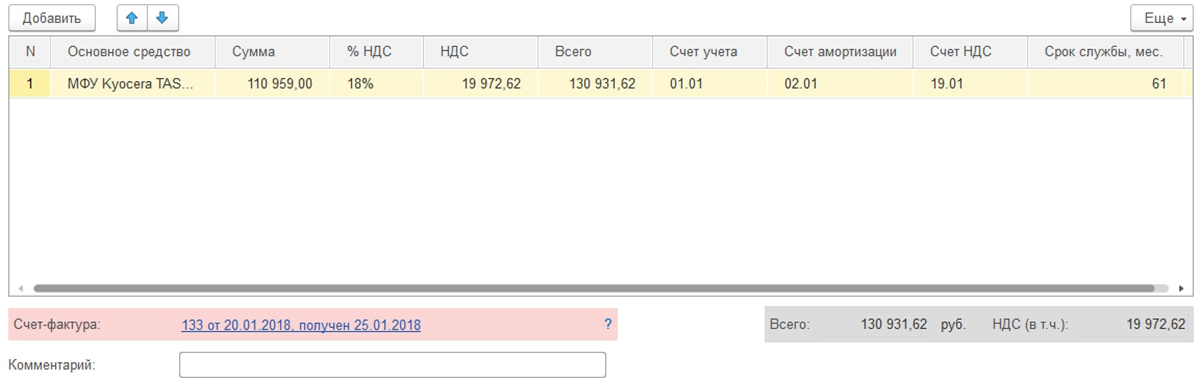

На вкладке Оборудование указываются приобретаемые объекты основных средств и их количество. Объекты основных средств выбираются из справочника Номенклатура.

Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры. Для вида номенклатуры Оборудование (объекты основных средств) по умолчанию установлен счет 08.04.1 «Приобретение компонентов основных средств», но его можно в документе поменять вручную. ![]() PDF

PDF

Нельзя в документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств», т.к. он используется для принятия к учету ОС в упрощенном способе.

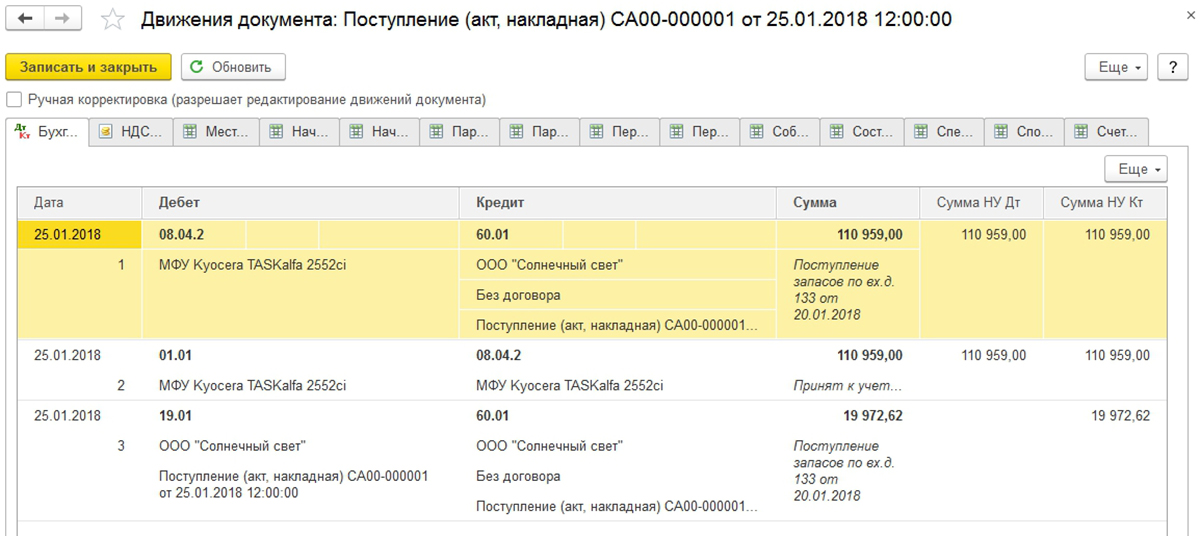

Проводки документа

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

Для включения дополнительных затрат в первоначальную стоимость ОС, например, транспортно-заготовительных расходов, расходов на пошлину в связи с государственной регистрацией или таможенных расходов, необходимо оформить дополнительные документы (Поступление доп. расходов, Операция, введенная вручную, ГТД по импорту).

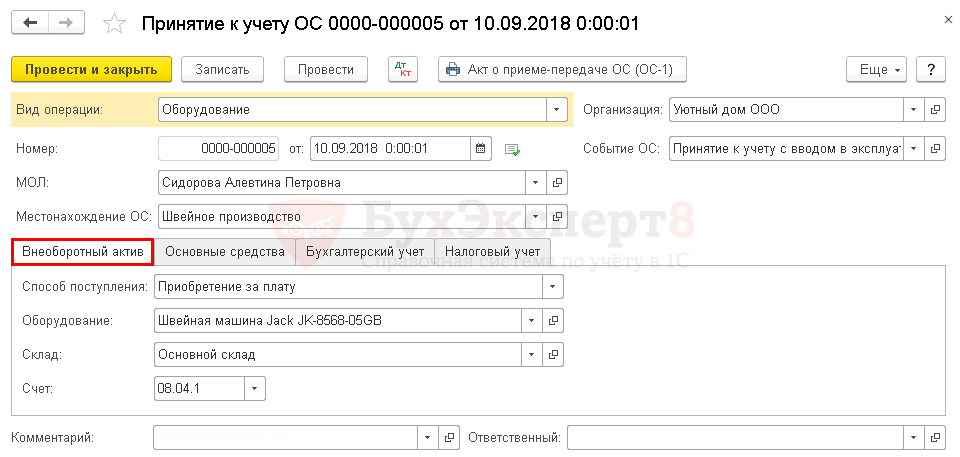

Документ Принятие к учету ОС

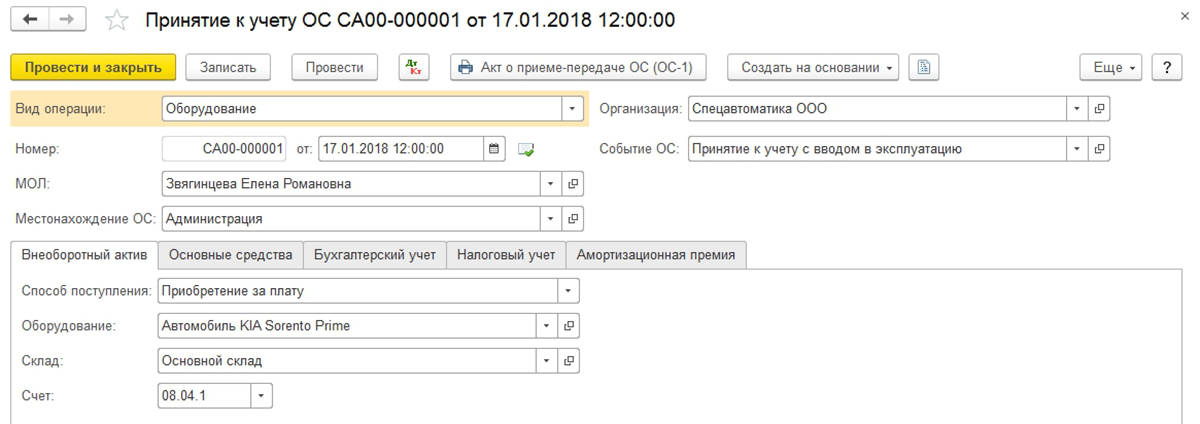

Создать документ Принятие к учету ОС вид операции Оборудование можно в разделе:

- ОС и НМА – Поступление основных средств – Принятие к учету ОС.

На вкладке Внеоборотный актив указываются данные приобретенного актива до ввода в эксплуатацию:

- Оборудование – внеоборотный актив, вводимый в эксплуатацию. Выбирается из справочника Номенклатура;

- Основной склад – место хранения оприходованного объекта;

- Счет – счет учета затрат, на котором формируется первоначальная стоимость объекта.

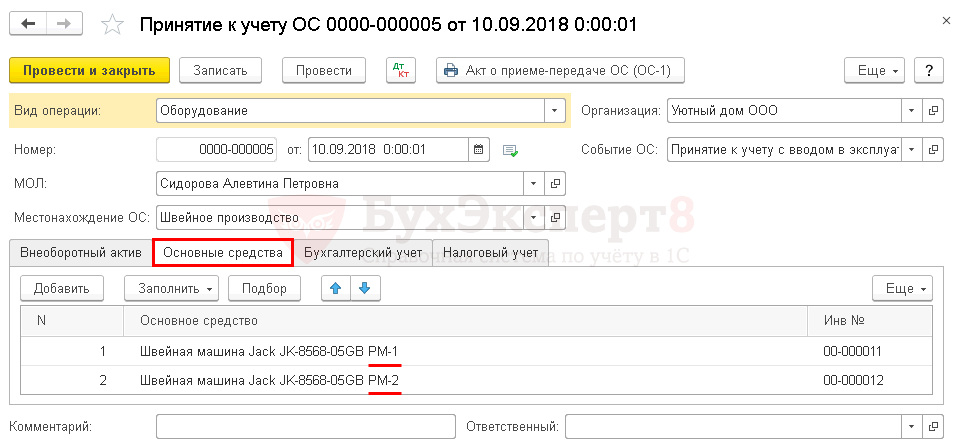

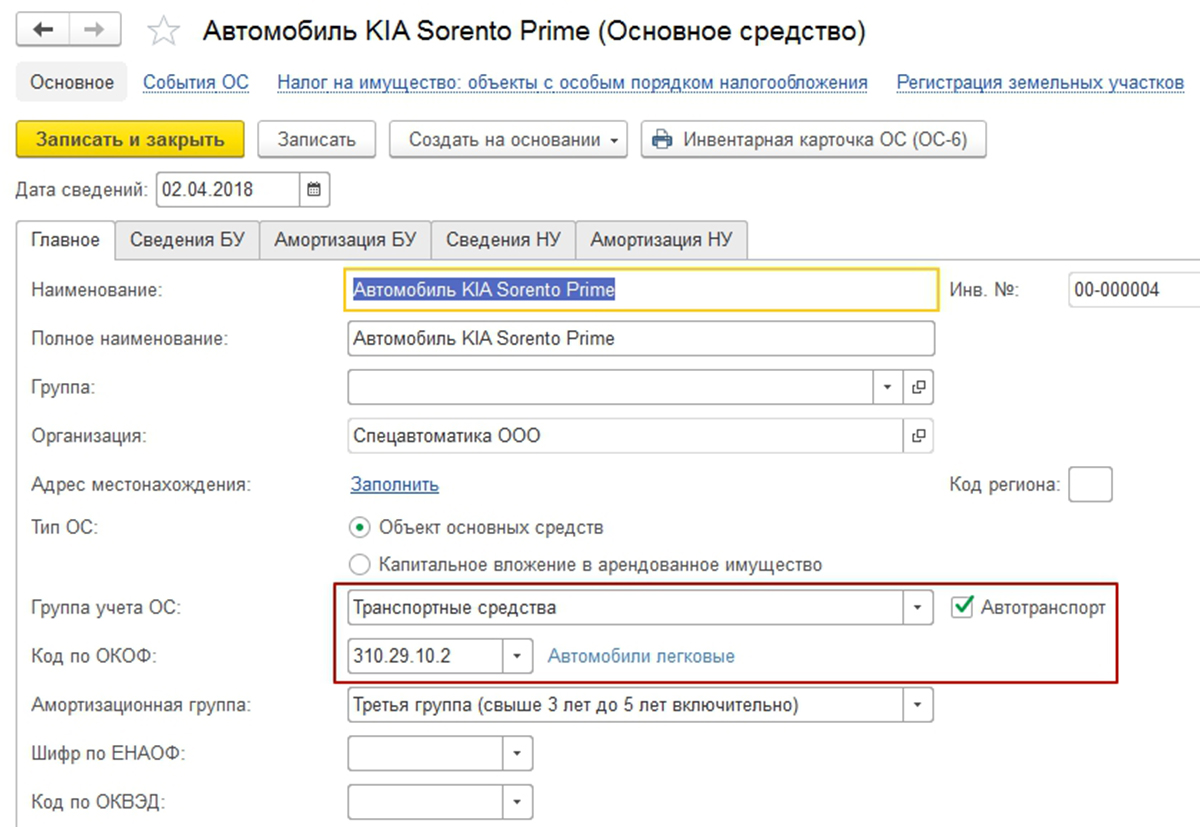

На вкладке Основные средства выбираются вводимые в эксплуатацию ОС из справочника Основные средства.

В документе можно ввести в эксплуатацию несколько объектов ОС. Одинаковые позиции основных средств необходимо добавлять в справочник Основные средства отдельными позициями и разграничивать их по определенным признакам, например, по рабочим местам (РМ).

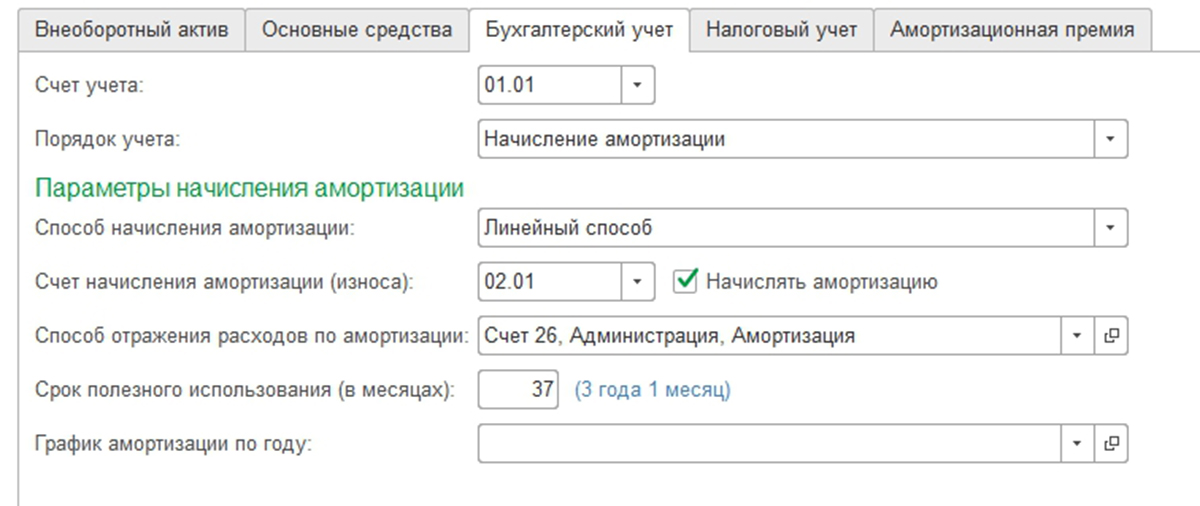

Документ Принятие к учету ОС имеет гибкую настройку особенностей учета ОС в БУ и НУ.

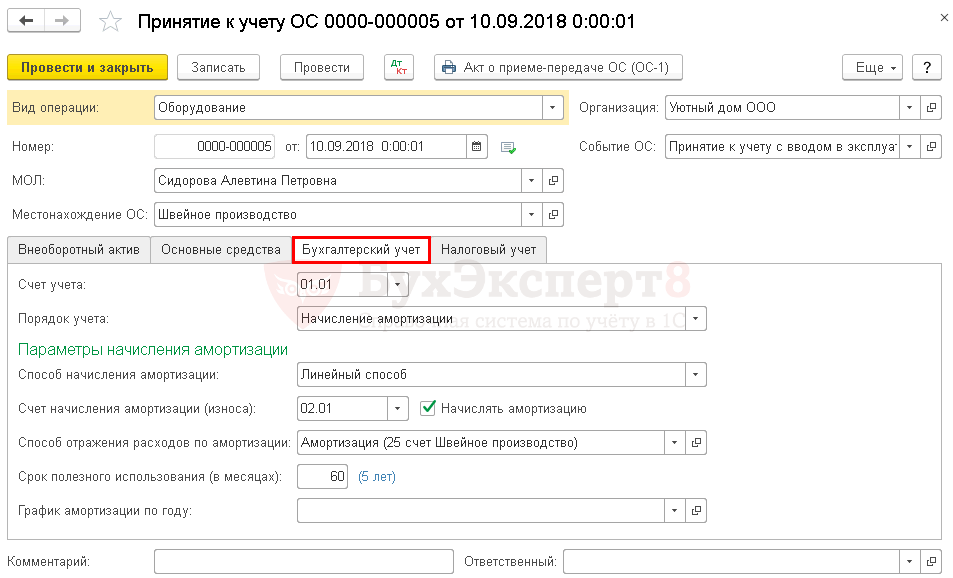

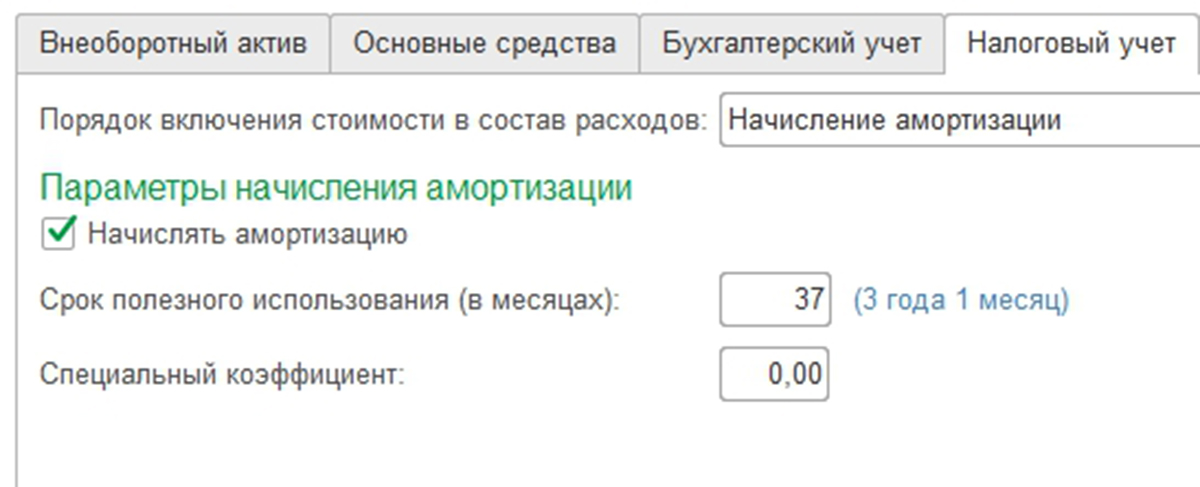

Параметры начисления амортизации, погашения стоимости объектов указываются на отдельных вкладках Бухгалтерский учет и Налоговый учет.

На вкладке Бухгалтерский учет указывается:

- Счет учета – счет учета вводимого в эксплуатацию ОС;

- Порядок учета:

- Начисление амортизации;

- Стоимость не погашается.

При выборе значения Начисление амортизации указываются параметры ее начисления.

На вкладке Налоговый учет необходимо выбрать Порядок включения стоимости в состав расходов.

В зависимости от порядка учета затрат в НУ на приобретение объекта в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации – выбирается для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету – выбирается для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы – выбирается для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Для НУ в документе невозможно выбрать способ начисления амортизации, т.к. в соответствии с законодательством он утверждается в учетной политике и применяется ко всем объектам ОС. В 1С способ устанавливается в разделе Главное – Настройки – Налоги и отчеты – Налог на прибыль.

Узнать более подробно Настройки начисления амортизации ОС.

Также для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию, параметры которой задаются на отдельной вкладке Амортизационная премия. ![]() PDF

PDF

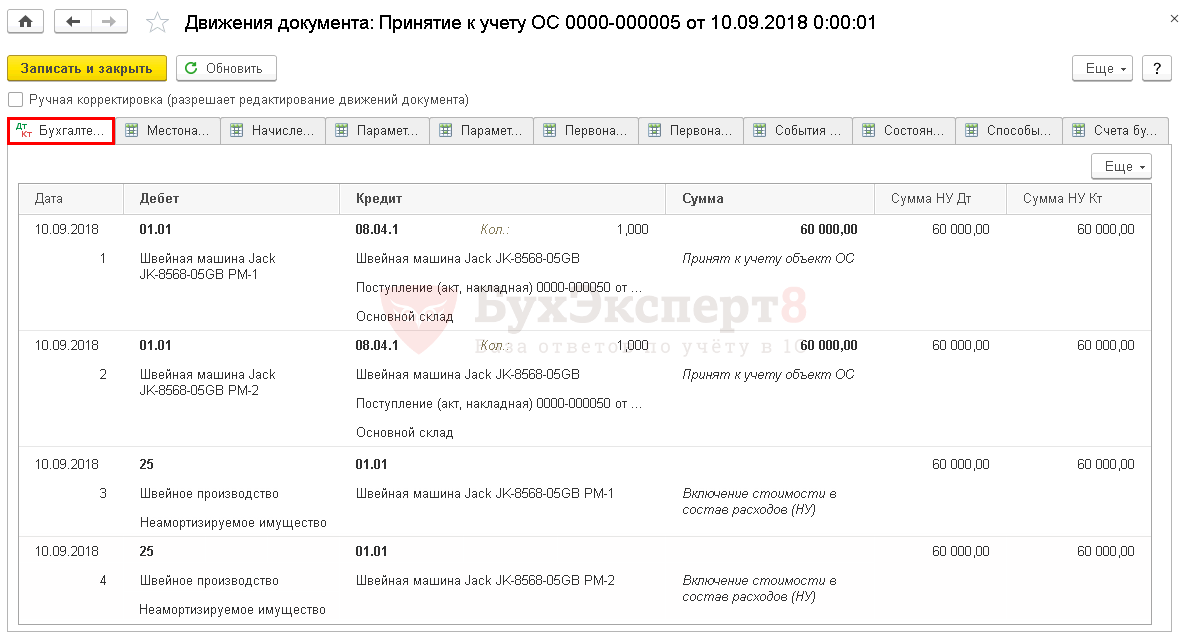

Проводки документа

Упрощенный способ

При упрощенном способе оформляется единый документ для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Основные средства.

Рассмотрим особенности его заполнения и проведения.

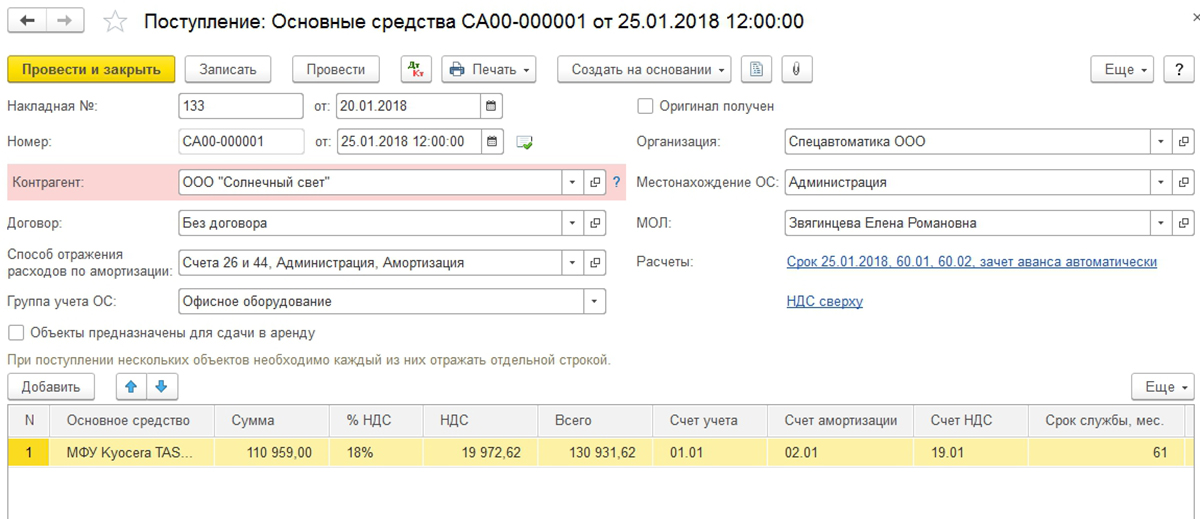

Документ Поступление (акт, накладная) вид операции Основные средства

Создать документ Поступление (акт, накладная) вид операции Основные средства можно через разделы:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Основные средства;

- ОС и НМА – Поступление основных средств – Поступление основных средств.

В табличной части указываются приобретаемые объекты основных средств из справочника Основные средства. В документе нет возможности указать количество объектов, т.е. к учету может быть принята только одна позиция в количестве одного объекта. Одинаковые позиции основных средств необходимо добавлять в справочник Основные средства отдельными позициями и разграничивать их по определенным признакам, например, по рабочим местам (РМ).

При этом не обязательно заранее заносить объект основных средств в справочник. Для заполнения графы Основное средство необходимо просто внести наименование объекта и в справочнике Основные средства будет автоматически создан новый элемент.

Счет учета и Счет амортизации зависит от флажка Объекты предназначены для сдачи в аренду, если:

- установлен флажок, то Счет учета будет установлен 03.01 «Материальные ценности в организации»;

- снят флажок, то Счет учета будет установлен 01.01 «Основные средства в организации».

Во избежание ошибок вручную не рекомендуется изменять счета учета в документе.

По параметрам начисления амортизации, погашения стоимости объектов есть возможность указать только:

- Способ отражения расходов по амортизации в шапке документа — единый для всех вводимых объектов;

- Срок службы в табличной части – срок полезного использования, который устанавливается одинаковый для НУ и БУ, конкретно по каждому объекту.

Программа сама в налоговом учете определяет порядок погашения стоимости приобретенного объекта:

- если стоимость объекта менее 100 000 руб. затраты на приобретение единовременно включаются в расходы;

- если стоимость объекта более 100 000 руб., то будет начисляться амортизация, согласно способу, установленному в учетной политике по НУ. PDF

При проведении документа карточка основного средства будет заполнена автоматически следующим образом:

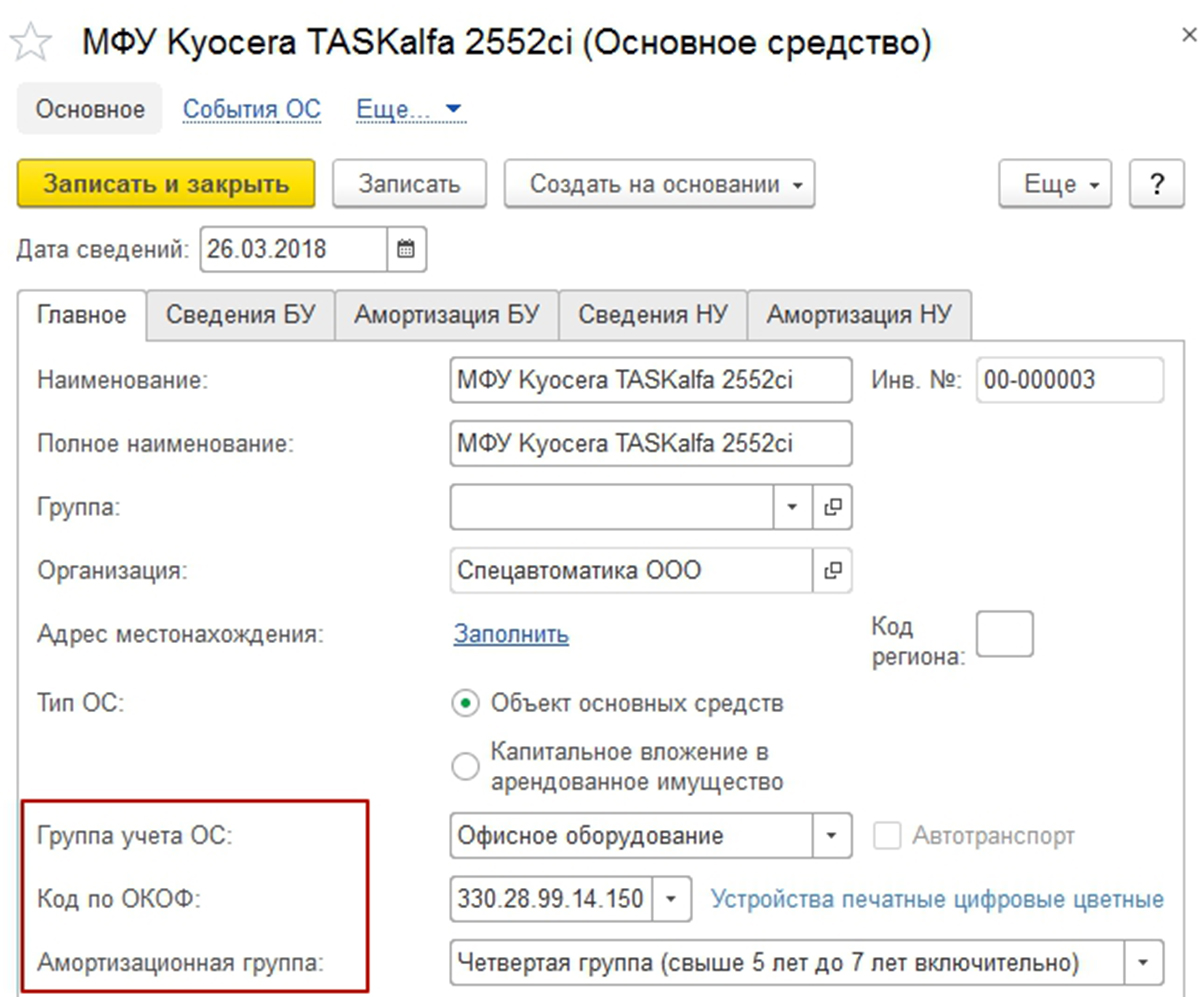

- Группа учета ОС – Группа учета ОС указанная в шапке документа;

- Амортизационная группа определится автоматически в зависимости от установленного срока службы.

Остальные данные в карточке ОС необходимо заполнить вручную.

Проводки документа

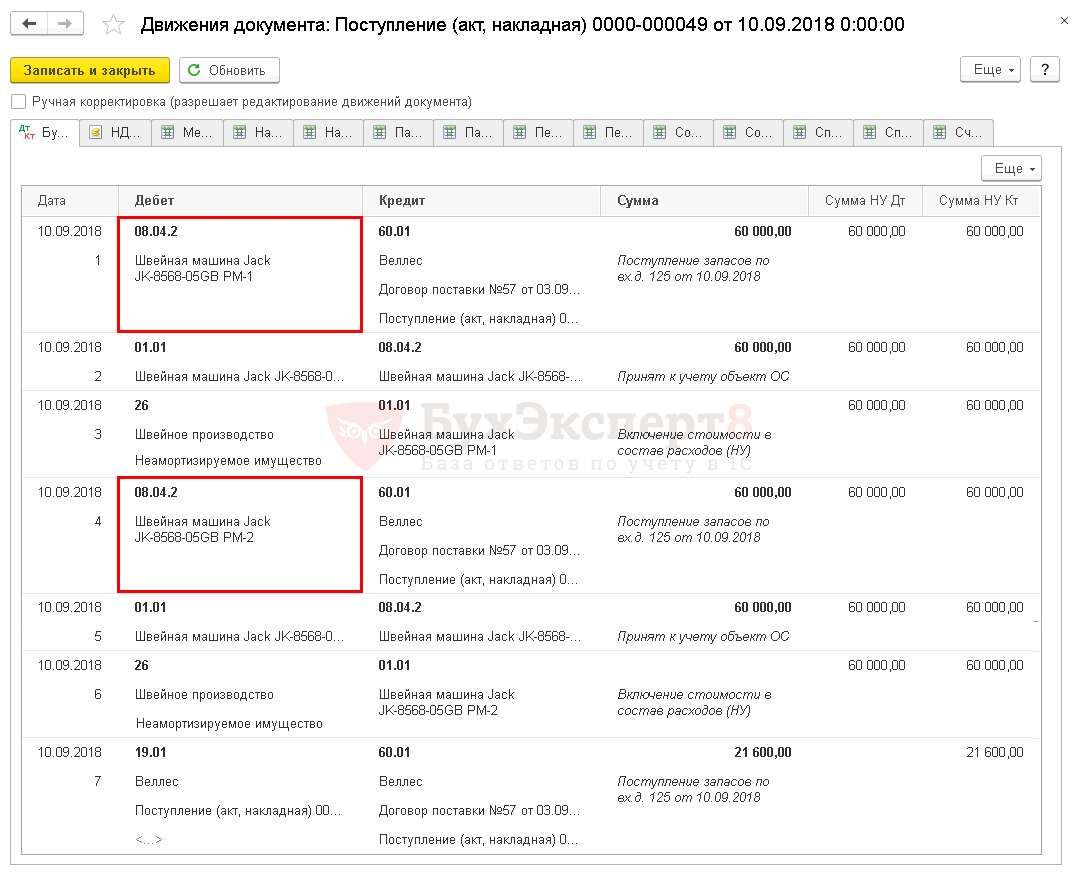

Независимо от Счета учета в табличной части документа в проводках, затраты на приобретение ОС будут автоматически учитываться на счете 08.04.2 «Приобретение основных средств», а потом списываться на Счет учета установленного в документе.

В налоговом учете объекты стоимостью менее 100 000 руб. не относятся в состав амортизируемого имущества и их стоимость учитывается в расходах единовременно при принятии к учету. В этом случае при проведении документа стоимость объекта в налоговом учете будет списана на счет затрат с аналитикой, которые в проводке будут автоматически проставляться программой следующим образом:

- Счет затрат – счет затрат установленный для начисления амортизации в БУ, заданный в поле Способ отражения расходов по амортизации;

- Подразделение – Местонахождение ОС, указанное в шапке документа;

- Номенклатурная группа – если в справочнике Номенклатурные группы более одного элемента, то аналитика по номенклатурным группам не заполняется, если один элемент, то данная номенклатурная группа заполняется в аналитике;

- Статья затрат – предопределенная статья Неамортизируемое имущество справочника Статьи затрат. PDF

Бухгалтеру надо понимать, что если он будет выбирать документ Поступление (акт, накладная) вид операции Основные средства для принятия к учету объектов стоимостью менее 100 000 руб., то он не сможет вручную установить счет затрат и аналитику к нему для единовременного списания затрат на приобретение таких объектов в налоговом учете.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Основные средства – активы предприятия, которые используются как средства труда в процессе основной деятельности организации. Прежде чем основное средство будет введено в эксплуатацию и сможет приносить предприятию прибыль, оно принимается на учет предприятия как внеоборотный актив. Виды внеоборотных активов довольно разнообразны, и по каждому из них существуют особенности при регистрации хозяйственных операций. Поступление ОС в 1С 8.3 с учетом действующих регламентных документов по бухучету регистрируются с использованием следующих счетов бухгалтерского учета:

-

01 – Основные средства;

- 01.01 – ОС в организации;

- 07 – Оборудование к установке;

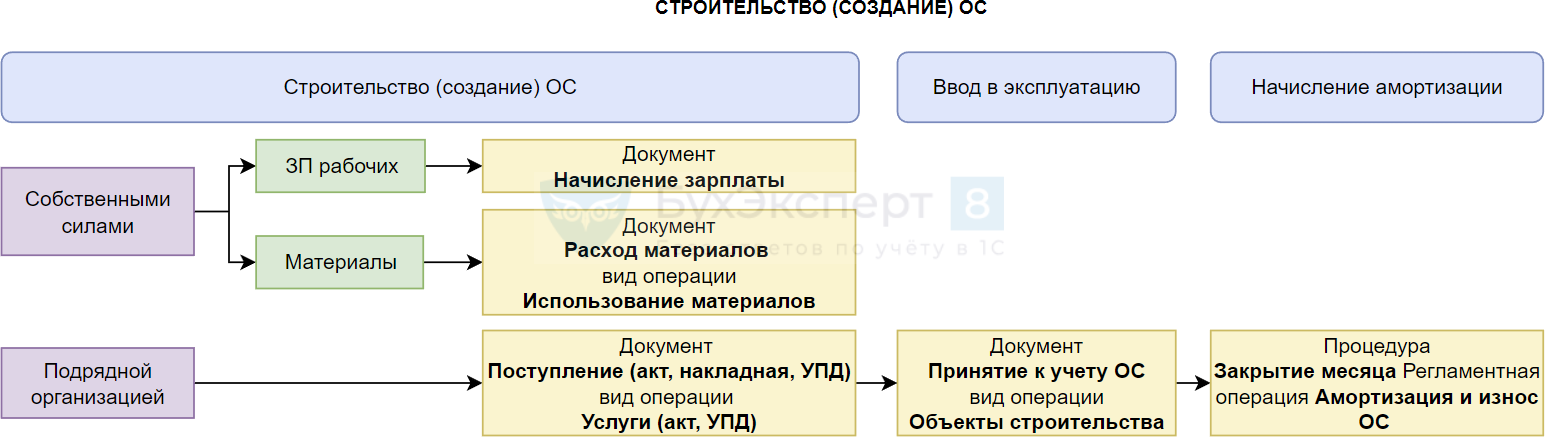

- 08.03 – Строительство объектов основных средств;

-

08.04 – Приобретение объектов основных средств;

- 08.04.1 – Приобретение компонентов основных средств;

- 08.04.2 – Приобретение основных средств.

Принимая во внимание названия счетов можно построить классификацию объектов внеоборотных активов, которые после принятия к учету станут основными средствами.

Имеем следующие типы внеоборотных активов/объектов:

- ОС – объекты сразу готовые к вводу в эксплуатацию и не имеющие допрасходов после приобретения;

- Оборудование – не готовые к вводу в эксплуатацию и имеющие дополнительные расходы после приобретения;

- Оборудование к установке – нуждающиеся в монтаже перед вводом в эксплуатацию;

- Объекты строительства – объекты, находящиеся в процессе строительства, не готовые к вводу в эксплуатацию.

Каждому типу внеоборотных активов соответствуют свои типы проводок и документы в 1С 8.3.

Рассмотрим, каким образом провести поступление основных средств, а также оборудования.

В разделе «ОС и НМА» главного меню системы все документы поступления объединены в самостоятельный блок.

Что нужно сделать, чтобы отразить поступление основных средств для разных типов внеоборотных активов?

Покупка основных средств и их поступление

Основное средство, готовое к использованию и эксплуатации, сразу после покупки регистрируется в 1С 8.3 в «Поступлении основных средств», доступном из раздела «ОС и НМА» главного меню системы.

Обязательны к заполнению в шапке:

- Номер и дата накладной поставщика – вводится вручную;

- Наименование контрагента-поставщика – выбирается из справочника, может быть добавлено непосредственно через документ;

- Договор между организацией и контрагентом – выбирается из справочника, может быть добавлен непосредственно через документ;

- Способ отобразить расходы амортизации – создается в документе автоматически, может быть изменен пользователем;

- Местонахождение ОС, как подразделение организации – выбирается из справочника;

- Материально-ответственное лицо, как физическое лицо, получающее ОС – выбирается из справочника;

- Группа учета – выбирается из предложенного предопределенного списка.

В табличной части добавляется строка с указанием ОС. Строка добавляется по кнопке «Добавить».

В этой строке необходимо заполнить объект основного средства, выбрав или создав его в одноименном справочнике.

Для корректного начисления амортизации обязательно нужно заполнить в карточке группу учета, код общероссийского классификатора основных фондов (ОКОФ) и амортизационную группу. ОКОФ должен быть предварительно загружен в систему из внешнего файла, который поставляется с пакетом установки конфигурации.

Завершается заполнение табличной части указанием стоимости основного средства, ставки НДС, срока полезного использования.

В подвале обязательно указывается номер и дата счета-фактуры.

Рассматриваемый документ предусматривает регистрацию поступления внеоборотного актива в качестве ОС, постановка на учет и ввод его в эксплуатацию, а также формирование проводок:

Покупка и поступление оборудования

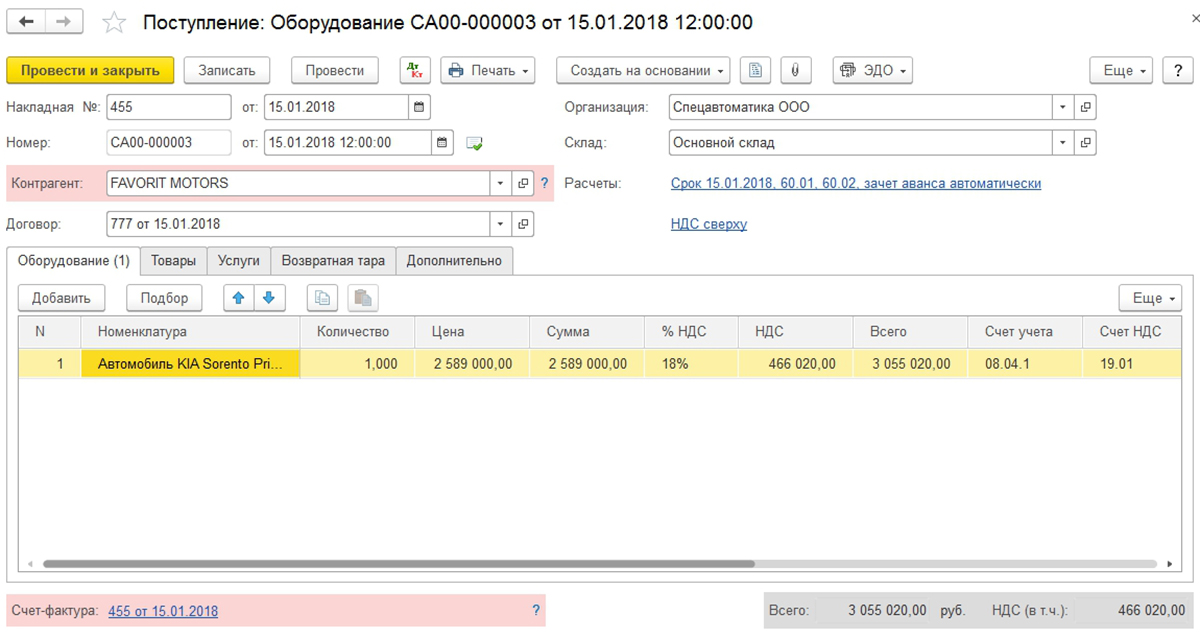

Шаг 1: регистрация

Оборудованием условимся называть те объекты ОС, которые сразу не могут быть введены в эксплуатацию и кроме стоимости ОС влекут за собой ряд допрасходов.

Для регистрации покупки таких ОС используют «Поступление оборудования/ОС и НМА» в главном меню системы.

Далее делаем новый документ, используя кнопку «Создать», и заполняем его.

Шапка:

- Номер и дата накладной поставщика – вводится вручную;

- Наименование контрагента-поставщика – выбирается из справочника, может быть добавлен непосредственно через документ;

- Договор между организацией и контрагентом – выбирается из справочника, может быть добавлен непосредственно через документ;

- Склад – выбирается из справочника;

- Расчеты – заполнены по умолчанию, могут быть изменены;

- Вариант расчета НДС – заполнен по умолчанию, может быть изменен.

Табличная часть – оборудование:

- Добавляется новая строка по кнопке «Добавить»;

- Добавляется карточка номенклатуры в одноименный справочник;

- Указывается количество;

- Указывается цена;

- Рассчитывается сумма;

- Счет учета и счет НДС подставились по умолчанию по данным регистра сведений «Счета учета номенклатуры» и могут быть изменены.

Подвал:

- Указывается номер/дата счета-фактуры;

- Счет-фактура регистрируется.

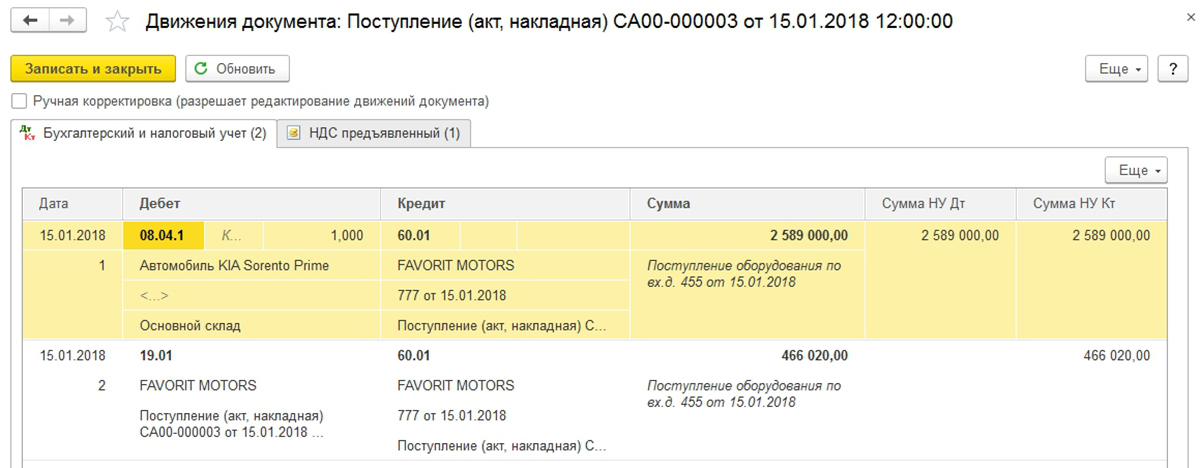

После этого сформируются проводки.

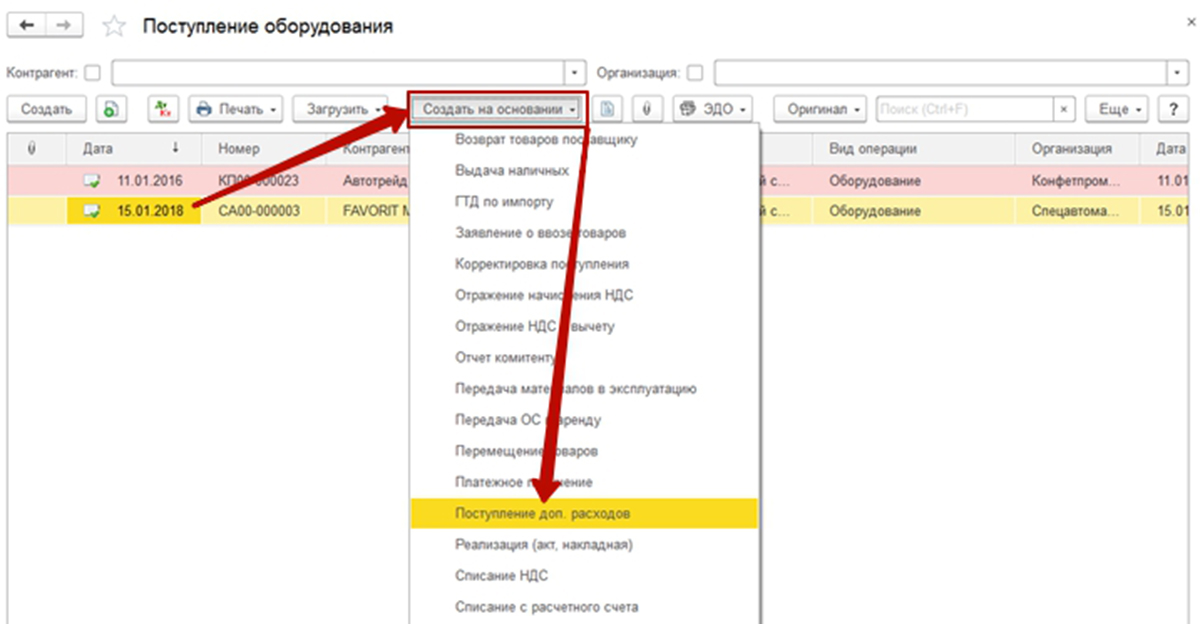

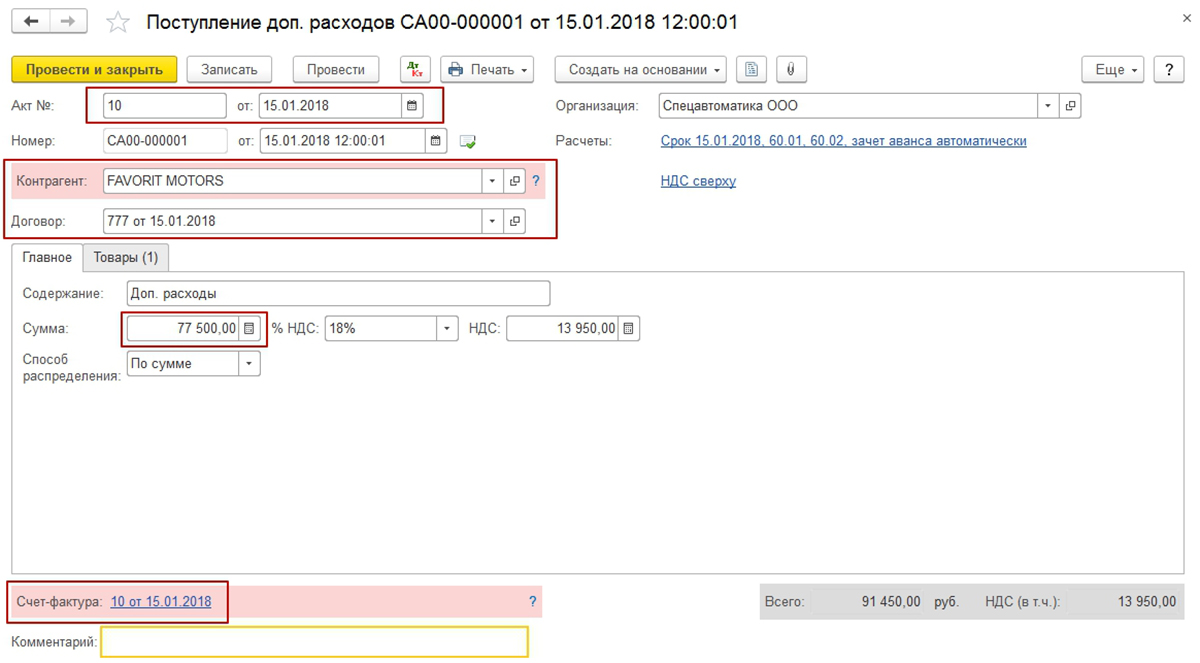

Шаг 2: регистрация дополнительных расходов

При возникновении допрасходов, увеличивающих стоимость ОС можно использовать механизм «ввод на основании».

Для этого в списке документов поступления оборудования находим нужный документ, делаем его текущим и по кнопке «Создать на основании» выбираем из предложенного списка документ «Поступление доп. расходов».

В созданном документе основная часть реквизитов будет заполнена. Заполним недостающие реквизиты.

Проведем его и увидим, что расходы повысили стоимость объекта актива.

Шаг 3: принятие к учету объекта ОС

Ввод в эксплуатацию объекта ОС с дополнительными расходами или оборудования оформляется документом «Принятие к учету ОС».

После создания нового документа последовательно заполняем необходимые реквизиты.

Шапка и закладка «Внеоборотные активы» заполняются данными имеющихся в системе справочников.

На закладке «Основные средства» потребуется добавить новую строку и создать новый элемент справочника «Основные средства», в котором указать не только наименование объекта, но и группу учета объектов ОС и заполнить код ОКОФ.

На закладках «Бухгалтерский учет» и «Налоговый учет» заполним все необходимые данные в соответствии с особенностями объекта ОС.

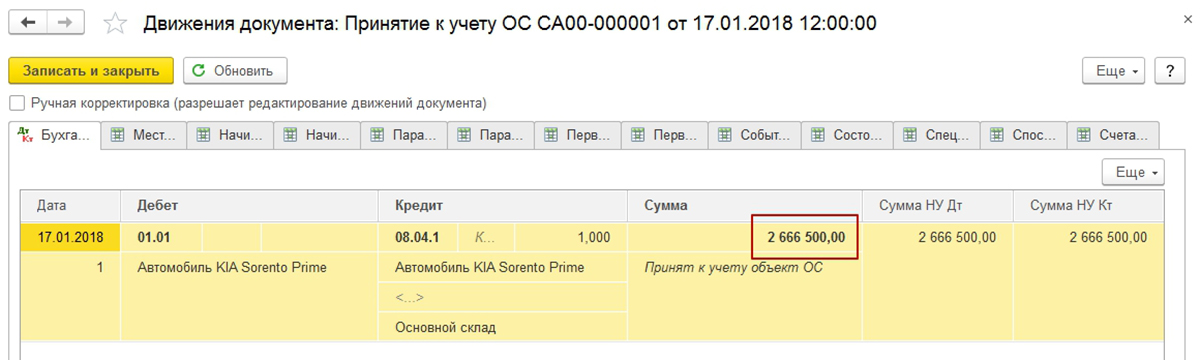

После проведения документ убедимся в корректности сформированных проводок.

Стоимость объекта ОС включает дополнительные расходы и в итоге должна составить 2 589 000 + 77 500 = 2 666 500. Проводки верные.

Мы продемонстрировали, что покупка ОС в 1С с дополнительными расходами и ввод его в эксплуатацию, выполняется за три понятных шага.