В условиях конкурентной рыночной среды выживают только эффективные компании, которые способны получать максимальную отдачу при минимальных издержках. Достижение заданного результата возможно за счет повышения цены на продукцию или снижения издержек. Практически возможны два противоположных направления снижения издержек:

- Применение в производственном процессе более дешевых ресурсов (установление критериев выбора поставщиков материалов по принципу «минимальной цены», привлечение персонала, квалификация которого не в полном объеме соответствует требованиям для выполнения отдельных технологических операций);

- Оптимизация производственных процессов.

Неизбежное следствие использования дешевых ресурсов в производственном процессе — снижение качества продукции с последующим ростом издержек компании на:

- устранение брака, выявленного на этапе производства;

- гарантийный ремонт в случае выявления скрытых дефектов после передачи изделия заказчику;

- оплату штрафных санкций в результате несвоевременного исполнения договора поставки.

Поскольку повышение цены продукции без повышения ее ценности для потребителя, как и изготовление продукции из дешевых материалов низкоквалифицированным персоналом, постепенно приведут к уменьшению объема продаж, снижению имиджа и изменению положения компании на рынке, исключим эти варианты из рассмотрения и остановимся более подробно на варианте снижения издержек за счет оптимизации производства.

На решение задач оптимизации производственных процессов направлена система lean production (бережливое производство) — концепция менеджмента, созданная на основе производственной системы Toyota и основанная на неуклонном стремлении к устранению всех видов потерь, вовлечении в процесс оптимизации бизнеса каждого сотрудника и максимальной ориентации на потребителя.

Таким образом, цель lean — идентифицировать, проанализировать и устранить все потери в производственных процессах.

Восемь видов потерь

В соответствии с концепцией бережливого производства в бизнес-процессах возникает восемь видов потерь:

- Неиспользование потенциала сотрудников;

- Потери от перепроизводства;

- Потери на транспортировку;

- Потери от брака, излишних отходов и переделок;

- Потери на обслуживание запасов;

- Потери на перемещениях и движениях персонала;

- Потери от простоев;

- Потери из-за чрезмерной обработки.

Потери — это операции, на которые затрачиваются временные и материальные ресурсы без добавления ценности товару или услуге для конечного потребителя.

Рассмотрим примеры каждого вида потерь для производственного предприятия.

Неиспользование потенциала сотрудников

Основополагающий фактор эффективности непрерывного совершенствования — вовлечение в этот процесс всего персонала компании. На практике в большинстве случаев ограничения действующей системы управления значительно затрудняют подачу предложений по оптимизации бизнес-процессов сотрудниками компании:

- Неэффективная система мотивации;

- Инспекция мелочей вместо разумного предоставления полномочий;

- Эгоистичная конкуренция вместо сотрудничества;

- Подавление инициативы руководством.

Потери от перепроизводства

Это наиболее вредный вид потерь, так как приводит к возникновению потерь других видов:

- Невостребованная документация;

- Подготовка отчетных документов раньше установленного срока;

- Раннее выполнение заявки клиента с последующим хранением на складе;

- Локальное выполнение плана производства — предыдущий участок производит больше, чем последующий может переработать;

- Произвольные способы выполнения работ из-за недостаточной стандартизации.

Потери на транспортировку

Потери в результате перемещения материалов и заготовок между производственными участками и цехами, не добавляющими ценности конечному продукту:

- Нерациональное размещение оборудования;

- Лишние промежуточные склады;

- Неэффективная планировка производственных помещений.

Потери от брака, излишних отходов и переделок

Потери в результате брака и переделок:

- Ошибки в документах и доработки;

- Некорректный ввод данных в информационные системы;

- Несогласованность работы подразделений;

- Дефекты и брак на этапе изготовления и после передачи изделия заказчику.

Потери на обслуживание запасов

Потери в результате приобретения сырья и материалов в объеме, превышающем необходимый на текущий плановый период:

- Массовая закупка канцтоваров;

- Вечное хранение документов;

- Невостребованная документация;

- Запасы готовой продукции, сырья, незавершенного производства между технологическими стадиями и на рабочем месте;

- Затраты на складское хранение;

- Убытки в результате ухудшения свойств материалов вследствие их длительного хранения.

Потери на перемещениях и движениях персонала

Потери в результате нерациональной организации рабочего пространства:

- Отсутствие табличек с указаниями названий структурных подразделений и производственных участков;

- Нерациональная организация рабочих мест;

- У предметов нет постоянного места;

- Лишние движения персонала для поиска документов, материалов, инструмента и т. п.

Потери от простоев

Потери в результате простоя персонала или оборудования в ожидании информации, ресурсов, очередной технологической операции:

- Сбои в логистической системе;

- Отказы технологического оборудования, вычислительной и оргтехники, сбои информационных систем;

- Отсутствие необходимой документации;

- Ожидание указаний руководства, недостаточный уровень делегирования полномочий.

Потери из-за чрезмерной обработки

Потери в результате излишней обработки или наделения продукта свойствами, не требуемыми заказчиком:

- Документооборот в бумажном и электронном виде;

- Дублирование одной и той же информации в разных отчетных формах;

- Продукт в процессе изготовления подвергается дополнительной обработке, которая не требуется для придания ему свойств, требуемых заказчиком;

- Технологический процесс на разных производственных участках не учитывает последующие операции (сначала покраска, затем металлообработка).

Как трансформировалась производственная система

Принимая во внимание высокую значимость оптимизации производственных процессов для эффективного функционирования компании, руководство НПО «ЭЛСИБ» в 2010 году приняло решение о формировании отдельного направления, реализующего функции стратегического планирования и развития — дирекции по развитию.

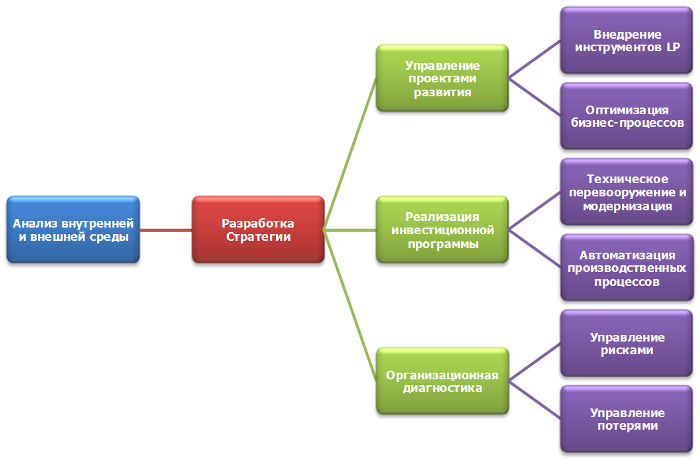

За структурными подразделениями дирекции по развитию закреплена реализация определенных задач, что представлено на Рис. 1.

Рис. 1. Задачи дирекции по развитию

Центром, координирующим деятельность структурных подразделений НПО в рамках реализации проектов развития, направленных на внедрение инструментов lean production, стал отдел развития бизнес-систем дирекции по развитию. В целях повышения качества продуктов и услуг, формирования культуры непрерывного совершенствования отделом развития бизнес-систем разработана и внедрена производственная система «ЭЛСИБ». Она обеспечивает решение следующих задач:

- Вовлечение всех сотрудников общества в процесс непрерывного совершенствования;

- Постоянное развитие персонала посредством обучения и обмена лучшими практиками;

- Охват структурой управления качеством всех уровней управления обществом;

- Расширение наборов стандартов развития основных направлений и инструментов управления качеством;

- Систематизация работ в рамках проектов по развитию системы управления качеством.

Практически, производственная система «ЭЛСИБ» обеспечивает управление качеством в широком смысле, как основы деятельности — качеством процессов, компетенций и т. д., а не только качеством продукции (Рис. 2).

Рис. 2. Производственная система «ЭЛСИБ»

Для реализации комплекса мероприятий по управлению качеством и достижению поставленных целей разработана и функционирует подсистема управления качеством, включающая в себя модули постановки целей, управления знаниями, реализации программ развития в соответствии с утвержденной политикой в области качества, а также мониторинга их выполнения (Рис. 3).

Рис. 3. Подсистема управления качеством

Подсистема управления качеством обеспечивает решение следующих задач:

- Повышение качества продукции и услуг

Качество — основа деятельности в самом широком смысле (качество продукции и услуг, процессов и компетенций), ориентация на внешнего и внутреннего клиента; - Формирование культуры непрерывного совершенствования

Совершенствование — это постоянная деятельность, а не временная инициатива, и процесс совершенствования должен проводиться каждый день, на каждом рабочем месте; - Повышение производительности труда за счет минимизации потерь в бизнес-процессах

В совершенствование вовлечены все сотрудники: от линейного персонала до топ-менеджмента. Постоянное развитие персонала через обучение и обмен лучшими практиками с предприятиями отрасли.

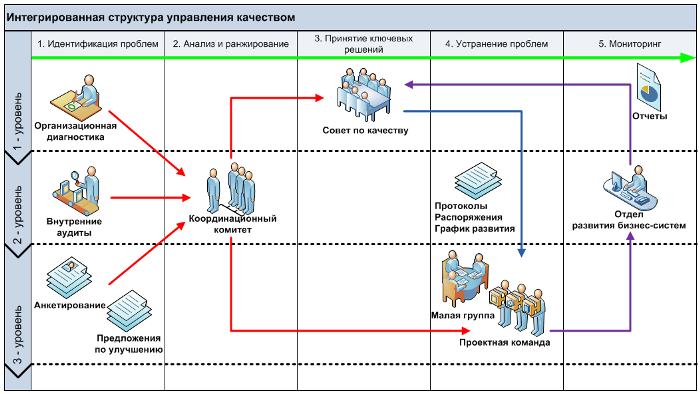

Подсистему управления качеством поддерживает интегрированная структура управления качеством, включающая в себя три уровня управления (Рис. 4):

- Совет по качеству

Высший орган управления, в состав которого входит генеральный директор (председатель совета) и топ-менеджмент НПО. Создан в целях принятия ключевых решений, направленных на повышение эффективности деятельности и устранение потерь; - Координационный комитет

Исполнительный орган при Совете по качеству, в состав которого входит директор по развитию (председатель комитета) и сотрудники Отдела развития бизнес-систем. Создан в целях ведения базы знаний по идентифицированным проблемным зонам (потерям), их анализа и ранжирования, а также мониторинга и координации работ по их устранению; - Малые группы, проектные команды

Группа инициативных сотрудников НПО, осуществляющая разработку или исполнение мероприятий по устранению проблемных зон.

Рис. 4. Интегрированная стуктура управления качеством

В НПО построена трехуровневая система идентификации проблемных зон в бизнес-процессах, охватывающая все уровни управления:

- Уровень топ-менеджмента

Оценка качества системы управления компании с использованием системы организационной диагностики BIZDIAGNOSTICS, заключения по результатам внутренних аудитов системы менеджмента в соответствии с требованиями, определенными стандартами ISO 9001, OHSAS 18001, ISO 14001; - Уровень руководителей среднего звена

Оценка результативности бизнес-процессов, внутренние аудиты бизнес-процессов; - Персонал Общества

Анкетирование, телефон доверия, подача предложений по улучшению, встречи с топ-менеджментом в рамках действующей практики приема персонала по личным и производственным вопросам.

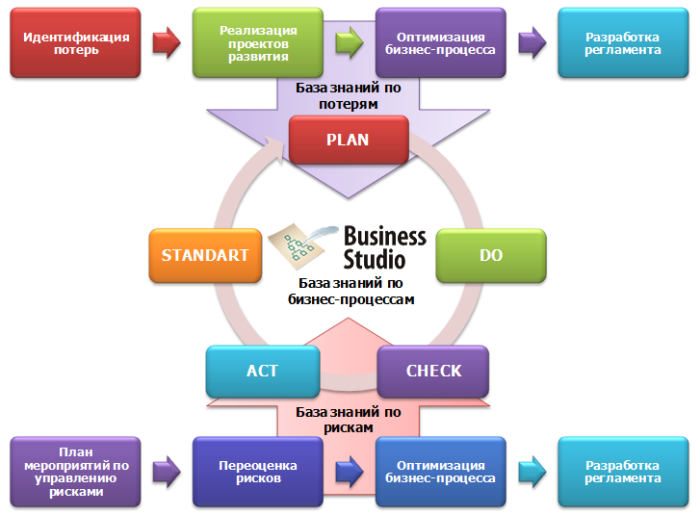

Залог эффективного функционирования интегрированной системы управления качеством — наличие корпоративной базы знаний, так как идентификация проблем и формирование культуры непрерывного совершенствования невозможны без детальной информации о бизнес-процессах, протекающих в компании.

В НПО «ЭЛСИБ» ОАО в качестве платформы базы знаний используется система моделирования бизнеса Business Studio, обеспечивающая создание, наполнение, поддержание актуального состояния и предоставление распределенного доступа сотрудникам и менеджменту компании к базам знаний по трем направлениям (Рис. 5):

- База знаний по бизнес-процессам

11-процессная бизнес-модель, разработанная на базе референтной 9-процессной модели производственного предприятия; - База знаний по потерям в бизнес-процессах

Модуль управления потерями в бизнес-процессах, содержащий информацию об идентифицированных проблемах, планах мероприятий по устранению потерь и мониторингу их выполнения; - База знаний по рискам

Модуль управления рисками в бизнес-процессах, содержащий информацию об идентифицированных рисках, планах мероприятий по управлению рисками и мониторингу их выполнения.

Рис. 5. База знаний НПО «ЭЛСИБ» на платформе системы бизнес-моделирования Business Studio

Интегрированная корпоративная база знаний позволяет оперативно выявлять и устранять риски и потери, вносить изменения в модели бизнес-процессов, актуализировать регламентирующую документацию и доводить ее до сотрудников компании в формате HTML-Навигатора.

Практика управления потерями

Мы рассмотрели теоретическую и организационную составляющую управления потерями, ознакомились с производственной системой НПО «ЭЛСИБ» ОАО, далее рассмотрим практику устранения потерь.

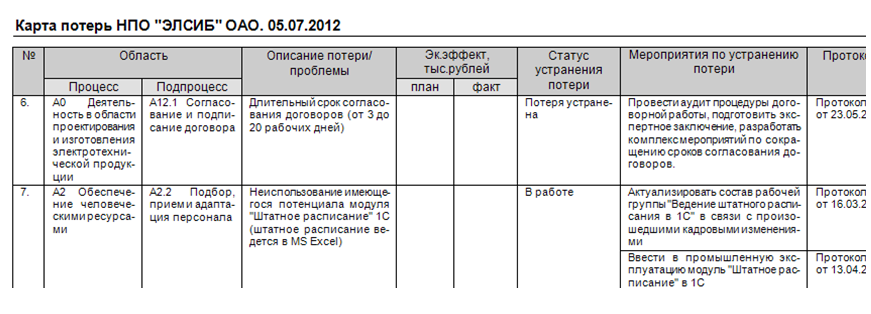

На первом этапе необходимо было интегрировать информацию об управлении потерями в корпоративную базу знаний по бизнес-процессам на платформе Business Studio. Для этого был разработан соответствующий модуль, в котором заложены все необходимые параметры для эффективного управления потерями. На основе внесенной аналитиком информации о потерях в бизнес-процессе, автоматически формируется удобная в использовании карта потерь (Рис. 6), которая позволяет менеджменту оперативно анализировать текущую ситуацию.

Рис. 6. Карта потерь (фрагмент)

Показательным примером может служить оптимизация процедуры работы с договорами.

В ходе проведенного аудита было установлено, что сроки согласования договоров в компании могут составлять от 3 до 20 рабочих дней и более (при регламентированном сроке не более 18 рабочих дней).

Договор проходил согласование в бумажном виде, маршрут движения договора в процессе согласования выглядел как показано на Рис. 7.

Рис. 7. Маршрут движения договора

При анализе причин длительного согласования договоров выяснилось, что процедура организована неоптимально. В частности, были выявлены следующие недостатки:

- Большая длительность и вариабельность циклов согласования

Вариабельность сроков согласования договора согласующими лицами, вариабельность сроков согласования договора в целом; - Неиспользование преимуществ выполнения отдельных этапов процедуры в естественном порядке

Этапы процедуры выполняются всегда последовательно даже в том случае, когда они могут выполняться параллельно (например, согласование договора должностными лицами, входящими в блок «Экономика и финансы»: главный бухгалтер, финансовый отдел, заместитель директора по экономике и финансам); - Отсутствие многовариантности

Не определены варианты выполнения процедуры, в зависимости от типа договора (расходный, доходный), по умолчанию договор направляется на согласование всем участникам; - Неэффективные механизмы взаимодействия между участниками процедуры, неиспользование преимуществ автоматизации

Согласование договора осуществляется на бумажном носителе, договор передает на согласование и получает с согласования ответственный исполнитель, имеют место факты утраты договора на этапе согласования; - Отсутствие системы мониторинга состояния согласования договоров

Невозможность отслеживания статуса прохождения согласования договора в онлайн-режиме (на каком этапе находится, наличие/ отсутствие замечаний).

В процедуре согласования договоров идентифицированы потери:

- Потери от простоев

Потери в ожидании согласования договора на отдельных этапах, потери времени из-за отсутствия согласующих лиц на рабочем месте (командировка, болезнь и пр.), не определены должностные лица, имеющие право согласования договоров на период отсутствия; - Потери на транспортировку

Потери в результате перемещения проекта договора между согласующими лицами; - Потери из-за чрезмерной обработки

Потери в результате излишней обработки, в данном случае из-за отсутствия многовариантности — договор независимо от типа направляется на согласование всем участникам; - Потери от брака, излишних отходов и переделок

Низкое качество подготовки проекта договора ответственным исполнителем (около 40% договоров возвращаются ответственным исполнителям на доработку), недостаточная стандартизация процедуры договорной работы (не формализованы требования, которые предъявляют к проекту договора согласующие лица).

После анализа выявленных проблем была проведена имитация процедуры согласования договоров в формате деловых игр. В результате был разработан и реализован комплекс мероприятий, направленных на сокращение сроков согласования договоров (Рис. 8):

- Перевод согласования договоров в систему электронного документооборота

Разработан модуль согласования договоров в системе электронного документооборота (СЭД) Directum, позволяющий проводить согласование договора полностью в электронном виде, автоматически перенаправлять задачи на согласование договоров должностным лицам, замещающим согласующих лиц в период их отсутствия, осуществлять мониторинг согласования договоров, подготавливать отчетность; - Определение нескольких маршрутов согласования проекта договора в зависимости от типа

В зависимости от типа договора (доходный, расходный) в системе электронного документооборота устанавливается маршрут, исключающий «лишние» этапы согласования; - Параллельное выполнение отдельных этапов процедуры

Сокращение длительности выполнения процедуры за счет параллельного выполнения задачи согласования договора в СЭД главным бухгалтером, блоком «Экономика и финансы», дирекцией по надзору и контролю качества, корпоративным секретарем; - Регламентация процедуры согласования договоров

Разработана и введена в действие процедура взаимодействия структурных подразделений при заключении договора, где определены требования к проекту договора, предъявляемые согласующими лицами, порядок прохождения согласования в СЭД; - Обучение участников договорной работы

Разработана программа регулярного обучения ответственных исполнителей принципам ведения договорной работы в формате деловой игры; - Обратная связь

Непрерывное совершенствование процедуры договорной работы через анкетирование всех заинтересованных лиц.

Рис. 8. Мероприятия по сокращению сроков согласования договоров

Подводя итоги выполнения перечисленных мероприятий, следует отметить сокращение сроков согласования договоров до одного-семи дней (76% от общего числа договоров по итогам 2011 года), восьми-десяти дней (10% от общего числа договоров по итогам 2011 года), а также повышение качества подготовки проектов договоров ответственными исполнителями: количество договоров, возвращаемых на доработку ответственным исполнителям, снизилось с 40% до 15%.

Вместо заключения

Управление потерями — неотъемлемый процесс любого предприятия, независимо от его размеров и направления деятельности, без него невозможно получить максимальную отдачу при минимальных издержках. В настоящей статье мы рассмотрели практику управления потерями на крупнейшем за Уралом предприятии тяжелого энергомашиностроения.

Устранение потерь — один из шагов, ведущий к эффективности функционирования компании. Организуйте работу по анализу бизнес-процессов своей компании на предмет наличия потерь — и вы обязательно получите предложения по их устранению. Вполне возможно, что для устранения потерь будет достаточно отказаться от выполнения нескольких этапов бизнес-процесса, выполняющихся «на всякий случай», и получить значительный результат.

Опубликовано по материалам:

Журнал «БОСС» № 9, 2012

Сентябрь 2012 г.

Рекомендуемые материалы по тематике

Сборник «60 примеров успешных и проблемных проектов организационного развития». Часть 1

Регламент или процесс?

Организация процесса бюджетирования на платформе системы Business Studio

Документирование систем управления

Виды и причины возникновения потерь в процессе производства продукции

Методы определения величины потерь при выпуске продукции и способы их сокращения

В современной условиях успешны компании, которые имеют конкурентные преимущества в части минимизации издержек на выпуск своей продукции.

Производственные издержки состоят из экономически целесообразных затрат ресурсов компании и различного рода потерь, которые увеличивают себестоимость выпуска продукции, но не приносят никакой ценности для ее потребительских свойств. Поэтому, когда речь заходит о необходимости снизить себестоимость выпускаемой продукции, в первую очередь менеджмент компании должен проанализировать производственные потери и постараться если не устранить их, то хотя бы минимизировать.

ПОТЕРИ В ПРОЦЕССЕ ПРОИЗВОДСТВА ПРОДУКЦИИ: ВИДЫ И ПРИЧИНЫ

Потери ресурсов в процессе производства продукции могут быть как явными, так и скрытыми. Например, потери продукции в результате производственного брака достаточно легко выявить и подсчитать сумму ущерба от них. А потери в виде выплаты зарплаты за время, потраченное персоналом на ненужные перемещения, или простой определить гораздо труднее, но суммовой ущерб от них может быть даже выше, чем у потерь от производственного брака.

Прежде чем начинать работу по сокращению потерь, менеджмент компании должен определиться с их классификацией и понять причины, по которым эти потери появляются в процессе производства.

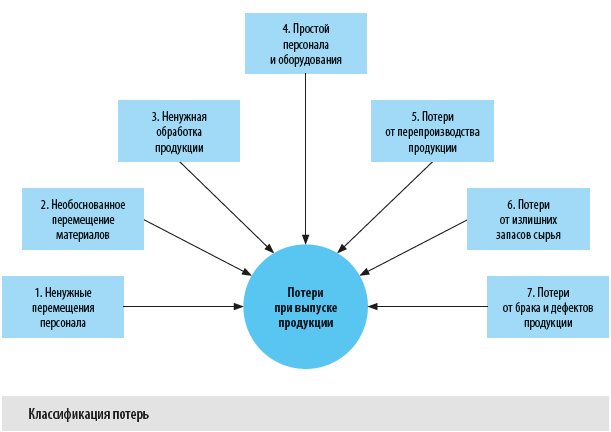

Концепция «бережливого производства» говорит о том, что все потери, возникающие в процессе выпуска продукции, можно классифицировать на семь групп (см. рис.).

Рассмотрим суть и основные причины появления каждого вида указанных потерь при производстве продукции.

Потери от ненужного перемещения персонала

Производственный персонал в процессе работы совершает передвижения, которые не связаны с самим выпуском продукции, отсюда и возникают потери от ненужных перемещений. В результате компания оплачивает этим сотрудникам рабочее время, не связанное с производственными операциями.

Чаще всего такие потери возникают по следующим причинам:

• нерациональное расположение производственного оборудования. В этом случае персонал теряет время за счет излишних передвижений между различными видами оборудования или различными производственными помещениями;

• нерациональная организация рабочих мест производственного персонала, которая приводит к лишним тратам рабочего времени на перемещения за инструментом, оснасткой или инвентарем.

Потери от необоснованного перемещения материалов

Эти потери возникают вследствие дополнительных погрузо-разгрузочных работ с сырьем/полуфабрикатами или готовой продукцией, которые не связаны с производственным процессом. Выражаются как в излишних затратах на рабочее время персонала, так и в расходах на используемое при необоснованном перемещении материалов оборудование.

Главные причины таких потерь:

• неэффективная планировка помещений, используемых при производстве продукции, которая требует дополнительных перемещений материалов между производственным оборудованием;

• нерациональное расположение вспомогательных и производственных помещений, требующее дополнительных перемещений материалов между ними в процессе выпуска продукции.

Потери от ненужной обработки продукции

Эти потери возникают в случаях, когда ресурсы компании затрачиваются на создание в процессе производства свойств или характеристик продукции, которые не имеют значения для заказчика или потребителя.

Самые распространенные причины таких потерь:

• выпуск продукции с ненужными заказчику/потребителю функциями;

• необоснованное усложнение конструкции или параметров продукции;

• использование неоправданно дорогой упаковки для выпускаемой продукции.

Потери от простоя персонала и оборудования

Потери от простоя возникают как непосредственно в ходе технологических операций, так и во временных промежутках между ними и выражаются в затратах на оплату труда производственного персонала за время простоя и в сумме упущенной выгоды от неизготовленной продукции за время простоя оборудования.

Потери данной группы возникают по разным причинам:

• поломка производственного оборудования;

• выход из строя программного обеспечения для производства продукции;

• нехватка сырья или полуфабрикатов для технологических операций по выпуску продукции;

• отсутствие необходимой для выпуска продукции технологической или нормативной документации;

• ожидание распоряжений руководства.

Потери от перепроизводства продукции

Это, пожалуй, наиболее значимый вид потерь, величину которых нельзя определить простым подсчетом. Сумма таких потерь складывается:

• из платы за использование дополнительных кредитных средств на закупку сырья и материалов;

• затрат на использование дополнительных складских помещений;

• расходов на дополнительные погрузо-разгрузочные работы с излишней продукцией;

• потерь готовой продукции вследствие естественной убыли;

• потерь от уценки и утилизации продукции, не реализованной в связи с истечением срока годности.

Причин возникновения подобных потерь много:

• выпуск продукции в объемах, превышающих спрос на нее;

• выпуск продукции, на которую покупательский спрос минимален;

• выпуск продукции слишком большими партиями;

• выпуск продукции из расчета максимальной загрузки производственных мощностей;

• некачественное планирование реализации продукции покупателям компании.

Потери от излишних запасов сырья и материалов

Такие потери появляются в случаях закупки сырья и материалов в объемах, превышающих фактические потребности производства.

Службы закупок часто аргументируют повышенные закупки выгодой от ценовых скидок поставщиков, минимизацией транспортных расходов и необходимостью исключить простои производства из-за нехватки сырья и материалов на складе. Однако часто эти выгоды перекрываются потерями от дополнительных затрат на аренду складских помещений, расходов на оплату дополнительного труда сотрудников склада, затратами на привлечение кредитных средств на закупки, а также потерями в виде естественной убыли и порчи при хранении сырья и материалов на складах.

Главные причины возникновения этого вида потерь:

• не нормируются запасы сырья и материалов на складах;

• не контролируется динамика запасов сырья и материалов на складах;

• объемы закупок сырья и материалов выше, чем фактические потребности производства в них;

• не отслеживаются запасы неликвидных сырья и материалов на складах, не ведется работа по их минимизации.

Потери от брака и дефектов продукции

Эти потери появляются в результате выпуска бракованной продукции (т. е. продукции с неустранимыми дефектами) и продукции, которая из-за различных дефектов требует либо их устранения, либо уценки. Величина таких потерь рассчитывается как сумма утилизированного брака, затрат на переделку дефектов и размера потерь от уценки дефектной продукции.

Причины таких потерь:

• недостаточно высокое качество входного сырья и материалов;

• несоблюдение технологических регламентов производства продукции;

• состояние производственного оборудования не позволяет обеспечить требуемое качество продукции;

• недостаточная квалификация производственного персонала.

МЕТОДЫ ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ПОТЕРЬ ПРИ ВЫПУСКЕ ПРОДУКЦИИ И СПОСОБЫ СОКРАТИТЬ ИХ

Чтобы определить, какие потери следует сокращать в первую очередь, в каждой конкретной компании необходимо предварительно рассчитать их величину. Понятно, что для каждого из семи рассмотренных нами видов потерь методика расчета их величины будет разной, поскольку на их причины и размер влияют различные по своей природе факторы.

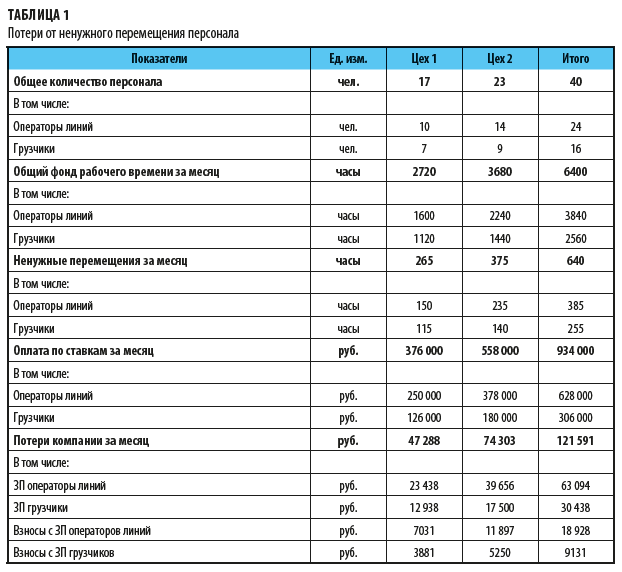

Размер потерь от ненужного перемещения персонала

Рассчитать величину таких потерь поможет хронометраж рабочего времени производственного персонала, который проводится с помощью таких инструментов, как фотография рабочего дня, контрольные наблюдения, видеофиксация перемещений сотрудников и т. п.

На основе результатов хронометража определяется среднее время неэффективных перемещений производственного персонала за определенный период, оптимальный вариант — месяц. Затем рассчитывается сумма потерь, которая выражается в начисленной по постоянным ставкам заработной плате за время этих перемещений и взносах в социальные фонды на эту зарплату.

Возьмем, например, комбинат по производству напитков. На комбинате продукция выпускается в двух производственных цехах, в процессе производства задействованы операторы разливочных линий и грузчики цехов. Рассчитаем потери от ненужных перемещений персонала за июнь 2020 г.:

1. Вносим в расчетную таблицу данные о количестве производственного персонала по каждому цеху.

2. Рассчитываем общий фонд рабочего времени по каждой категории персонала и производственным цехам (количество человек × на 160 ч).

3. Указываем данные хронометража по ненужным перемещениям производственного персонала в часах за месяц.

4. Рассчитываем зарплату по постоянным ставкам персонала (количество человек × постоянная часть зарплаты).

5. Находим величину потерь от ненужных перемещений производственного персонала по начисленной зарплате (сумма зарплаты за месяц по постоянным ставкам / сумма часов общего фонда рабочего времени × сумма часов, потраченных на ненужные перемещения).

6. Находим величину потерь от ненужных перемещений производственного персонала по страховым взносам (сумма потерь от начисленной по ненужным перемещениям зарплаты × сумма ставок по всем страховым фондам).

Результаты этих расчетов представлены в табл. 1.

Как видим, комбинат ежемесячно теряет более 120 000 руб., оплачивая время ненужных перемещений производственного персонала.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2020.

ТМЦ проходят длительный жизненный цикл от момента фактического производства товара из сырья до приобретения конечным покупателем. При этом на продукцию/изделие влияет множество факторов. И если изменения были слишком серьезные, была затронута качественная составляющая, то продукт списывается за счет себестоимости. Поэтому учет, расчет, анализ товарных потерь в торговле — это один из важнейших моментов. Он помогает грамотно выявить финансовые потери предприятия, оценить ущерб, понять, на каких точках происходят наибольшие расходы. И предотвратить это в будущем, а также служит базовой для бухгалтерской отчетности. Ведь всю списанную продукцию необходимо надлежащим образом оформить в структуре первичной документации. Некорректно построенные проводки не только станут основной для возможных ошибок стратегического и финансового планирования, но и базой для претензий со стороны налоговых органов.

Суть и понятие

Итак, начнем с основ. Что же это в принципе такое? Это утрата объекта. Причем она выражается в двух формах — качественной и количественной. Данное событие может в принципе наступить на любом этапе. От момента производства, упаковывания, доставки до стадии содержания на складе или расположении на полках уже в точках продаж.

Казалось бы, разницы нет, когда именно он был утрачен. Но на самом деле есть. Ведь само следствие случившегося выражается в денежном эквиваленте, т. е. сумма расходов и списаний с общего оборотного капитала. Строится она на фундаменте себестоимости ТМЦ. Но он варьируется в зависимости от этапа жизненного цикла.

Поэтому нормы списания потерь непродовольственных товаров при транспортировке — это одна статья, а при издержках ввиду продажи — другая. Ведь объекты уже были оприходованы, заняли место на складе, пользовались благами хранения. На них были потрачены силы супервайзеров и иных сотрудников, мерчандайзеры их выкладывали на полки. Ценность серьезно возросла за это время. Логично предположить, что наименьший ущерб будет нанесен при исчезновении на самом начальном этапе.

Соответственно, обязанность руководителя — построить стратегию таким образом, чтобы к моменту прохождения жизненного цикла шанс утраты максимально снижался. Но это весьма сложно, ведь чем дальше ТМЦ двигается по жизненному циклу, чем сильнее растет текущий срок использования, снижается общий диапазон годности. И это не оказывает сильного влияния на работу с непродовольственными покупками, а вот если речь о пищевой продукции, аспект становится крайне важным.

Какие бывают виды товарных потерь в магазине

В первую очередь принято использовать количественную и качественную характеристику. Многие ТМЦ за свой жизненный цикл могут разделяться на несколько объектов. И если при каком-то нюансе разделение произошло на меньшее количество исправных и годных частей, то это очевидно количественные утраты.

Вторая группа определяется по другому признаку — понижением того самого качества. Но оно также способно снижаться на некритичный или критический уровень. Это вызывает частичное или полное нивелирование ценности. Например, если томаты, направленные на реализацию, уже потеряли упругость и выглядят неприглядно — это частичное падение стоимости. Да, цена не изменилась, но очевидно, что не все захотят их покупать. Поэтому спрос упадет, часть партии будет не распродана. И за нее организация выручит меньше денег. А полная — это если томаты сгнили. И теперь по нормам их просто незаконно продавать. В этом случае за весь объем не получится выручить и рубля. Соответственно, снижение стоимости — полное.

Перейдем ко второму виду деления. Нормируемые и ненормируемые товарные потери — это две группы, которые не менее важны, чем те, что мы уже описали выше. Первая — это израсходование, которое укладывается в норматив предприятия. То есть, не превышает в ценовом эквиваленте заранее подготовленный денежный буфер в себестоимости и вполне подходит под типичные издержки. Обычно является натуральной или естественной убылью. А вот те, что сверх предписанного объема, уже способны нанести существенный ущерб финансовой устойчивости организации. Подобные проблемы возникают по разным причинам, например, крупная авария на автотрассе, в результате которой грузовик, доставляющий груз, перевернулся. И вся партия, соответственно, была уничтожена. Подобное сокращение бюджета чувствительно. Но ущерб зависит от того, какой процент от оборотного капитала составлял груз в ценовом эквиваленте себестоимости.

Количественные

Разбирая определение и порядок списания товарных потерь в магазине, начнем глубокий анализ именно с количественной категории. Она более простая и обычно менее опасна для капитала, при этом чаще всего относится к пищевым продуктам. Потеря в количестве — это вполне естественный процесс.

Если пришла крупная партия фруктов, то в результате, к примеру, усушки она потеряет 10% своего общего веса. Вместо заявленных 10 тонн у вас останется уже 9, и этот процесс никак нельзя предотвратить. Повлиять на темпы можно, но при этом с весьма средней эффективностью. Если сотрудники уронили коробку с соком, и он разлился — это тоже количественная убыль. И что приятно, даже если несколько упаковок уничтожено, все остальные своего качества не изменили. Чего не скажешь про нашу следующую группу.

Качественные

Здесь в основном играют роль химические, биологические и микробиологические факторы. Разберем виды и разновидности товарных потерь при хранении и реализации, причины возникновения в этом случае зачастую связаны с вредителями, неправильными условиями содержания или нарушением срока годности. То есть объект могли поесть мыши и грызуны, а также другие вредители, также различные бактерии, наличие которых не смогли предусмотреть. Обычно нарушение нормативов сказывается на качественной убыли. Например, неправильно выставленная температура в холодильниках. Или оборудование в принципе работало неисправно. Зачастую продукт утрачивает свои свойства из-за нарушения сроков. Правда, этот аспект легко предсказуем. Но неправильная логистика, ошибки в складировании всегда могут иметь место.

Поэтому важно выбирать грамотное оборудование для инвентаризации, которое не только легко исполняет задачу, но и не задействует множество человеческих ресурсов. Тогда процесс можно проводить чаще. Отличным вариантом станет предложение от «Клеверенс».

ПО от «Клеверенс» это:

-

Легкая интеграция в уже существующее программное обеспечение на предприятии.

-

Предложения как коробочного типа, так и индивидуальные.

-

Возможность проведения всего процесса инвентаризации силами всего одного сотрудника со смартфоном.

-

ПО с учетом новейших правок в российском законодательстве.

Итак, классификация товарных потерь нам стала немного яснее, двигаемся дальше.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Убыль при подготовке к реализации

В этом случае градация идет между ликвидными и неликвидными потерями. Если нарушение целостности упаковки во многих случаях является убытками первого вида, то бой — точно второй. Ведь в этом случае ТМЦ не реализуются по прямому назначению. Зачастую это относится к стеклянной таре, также это могут быть различные соки, газированные напитки и, разумеется, алкогольная продукция.

Расход перед реализацией с возможностью использования

Подразумевается изменение категории ТМЦ, реже — их вида. Зачастую это товарные потери в торговле продовольственных товаров, пищевых продуктов. Приведем пример: если крупная рыба в герметичной упаковке была повреждена, ее на самом деле допустимо разобрать на составные части. Это будут другие категории, наборы для ухи, закуски к пиву и так далее. И их стоимость обычно ниже, но при этом будет не полная утрата ликвидности. Важно понимать, что в таком исходе стоит заранее иметь подобные позиции в прейскуранте. Розничный магазин не может продать что-то, в принципе не забитое в кассовый журнал.

Кроме того, части при оптовых поступлениях подобные ТМЦ снимаются с категории и продаются по другим прайсом розничным покупателям. Но опять же, если подобная схема существовала изначально, и она отработана. А также существует возможность надлежащего бухгалтерского оформления.

Утраты со списанием

Когда речь идет про товарные потери, естественная убыль — один из главных факторов, порождающих неликвидные утраты. Так, если была повреждена часть клипсы колбас, то пострадавшие участки необходимо полностью обрезать. И реализовать их после этого невозможно даже с уценкой. Если же вся клипсы доходит до границ эксплуатационного периода, то ее все еще действительно допустимо продать. Просто обычно по сниженной цене. А вот если срок был нарушен, то по закону выставлять на прилавок такой объект преступно. Поэтому окупить его стоимость уже нельзя.

Также и с перебором овощей. Часто на прилавке ввиду открытого контакта с воздухом, а также из-за действий покупателей, овощи или же фрукты становятся неликвидными. Но лишь часть из них. С помощью перебора допустимо отделить испорченные экземпляры о тех, что еще вполне подлежат продаже.

Общие принципы списания

При ненормированной убыли возмещение реальной стоимости по правилам адресуется лицам, несущим ответственность за порчу. И здесь следует четко различать наличие умысла или его отсутствие. При порче, браке счет логично можно выставлять ответственным лицам. В случае некачественной поставки — самому производителю. Если порча произошла уже в организации, то конкретно сотрудникам, которые, по причине халатности, нанесли урон партии.

А вот при наличии умысла речь идет уже о хищении. И если следовать всем правилам, то в первую очередь обращаться придется к Уголовному Кодексу РФ. И после выявления виновных выставлять претензии в суде.

Также потери товара при транспортировке обычно либо списываются за счет погрешности, либо претензия направляется к транспортной компании. Или к собственным сотрудникам, если посредника в этой точки цепочки процессов не предусматривается. Предъявлять претензии к самим водителям и экспедиторам не нужно. Этим вопросом должна заниматься уже транспортная компания, к которой вы и направляете требования по возмещению.

Порядок списания

Необходимо придерживаться следующего алгоритма:

-

Первый этап — это проведение инвентаризации. Не зря мы делали такой акцент на этой процедуре. И при выявлении недостачи формируется соответствующий акт. В нем стоит максимально детально прописать причины убыли, оценить естественность и в пределах нормативов находится убыток или нет. Поэтому если целью инвентаризации является конкретно выявление убыли, то необходимо, чтобы в состав комиссии входил сотрудник, уполномоченный проводить учет. Логичнее всего — бухгалтер.

-

Все расходы группируются, например, потери товаров на складе, при реализации, во время доставки.

-

Выявляется и обсуждается размер убытка. Если он оказался выше предписаний, что отмечено актом, определяется список ответственных лиц.

-

Если виновные не были выявлены, назначается специальная комиссия, целью которых является поиск ответственных лиц.

-

Далее виновным направляются претензии для удовлетворения финансовых интересов фирмы, в том числе в порядке судопроизводства, если это будет необходимо.

Учет списания

Нам понадобится следующие проводки:

-

Если составленный акт указывает на убыль — 94 по Дебету и 41 по Кредиту.

-

При направлении претензии ответственному, и погашении недостачи за его счет — Дт70, Кт53.

-

Если убыль вполне в пределах установленных нормативов, то по Дебету — это 20, 23 и 44. А по Кредиту — 94.

-

Если потери сверх обозначенной нормы, но ответственный не был установлен, формируется Дт91/2 и Кт 94.

Причины товарных потерь

Теперь конкретно остановимся на возможных источниках убыли.

| Источник | Следствие | Изменения | Вариант защиты от последствий |

| Температура | Замерзание или плавления, высыхание и испарение | Бой и пересыхание, повреждение серьезного характера, потеря ключевых свойств | Поддержание рекомендованной температуры |

| Солнце | Разложение | Изменение вкусовых свойств, появление недопустимых запахов, изменение внешнего вида продукции | Защищенная от солнца пленка |

| Биологический эффект | Урон от насекомых, грызунов | Отравление, разложение и порча | Обработка локаций от вредителей, надежная коробка или тара |

| Влага | Порча упаковки или содержимого | Нетоварный вид, нарушение эксплуатационных свойств | Герметичная защита |

| Воздух | Окисление или высыхание | Утраты вкусовых свойств и полный запрет на реализацию | Хорошая упаковка |

Нормы

Для каждого вида продуктов существуют собственные предписания, которые корректируются исходя из внешних факторов. Под ними понимаются условия и сроки хранения, климатическая зона, сезон (время года), относительная влажность.

Поэтому каждая конкретная формула не является эталоном, который работает в любых условиях. Но для наглядности мы продемонстрируем формы естественной убыли злаковых культур в России.

X = AB/90

При том что:

-

X — показатель ЕУ;

-

A — допустимый объем из расчета 90 дней;

-

B — срок хранения.

Общий учет

Ведется в обязательном порядке для всех предприятиях на территории Российской Федерации. Закрепляется в первичной документации и отправляется для проверки в ИФНС. Стоить понимать, что подобный расход относится к основным издержкам. Поэтому под налоговую ставку в принципе не попадает.

Минимизация расхода

Главный аспект — это корректное хранение. Причем на него компания вполне способна повлиять. В отличие от доставки, которую часто выполняет посредник или производитель.

Поэтому важно в складских помещениях грамотно расположить полки, оптимизировать движение техники внутри склада. А также разместить несколько температурных зон, чтобы исключить термический фактор. Если коробка плохая, необходимо организовать закрытую территорию содержания, защищенную от действий воздуха, влаги и солнца.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Инвентаризация

Чем чаще проводится данная процедура, чем более точно можно выявлять убытки. И соответственно, вовремя включать их в бухгалтерскую отчетность. Что не только позволит избежать проблем с налоговой, но и поможет правильно формировать финансовую стратегию на предприятии.

Заключение

Как видно, потеря товарной ценности для многих продуктов — это вполне естественный процесс. Опасаться его не нужно, но важно правильно контролировать и минимизировать ущерб. А также вовремя и корректно собирать всю информацию и формировать отчетность. На основе анализа полученных данных можно скорректировать курс развития предприятия так, чтобы бюджет был направлен в прямой капитал. Например, на оборудование для хранения. Что позволит избежать таких издержек в будущем.

Количество показов: 13711

Материал раздела Основной

Как руководителю предприятия разглядеть резервы и устранить потери

Николай Соломон, гендиректор «Федерального центра компетенций в сфере производительности труда», рассказывает, как руководителю предприятия посмотреть на процессы глазами клиента, заметить причины потерь и найти точки роста

Фото: Mikael Sjoberg / Bloomberg

Ответ на вопрос, а что такое издержки в производственном цикле на предприятии общественного питания, очевиден – это, выражаясь на сленге, «утруска-уварка-ужарка». А если говорить в терминах производства, то можно выразить это следующим образом.

На производство поступает сырье весом брутто, после первичной обработки фиксируется вес нетто, далее в зависимости от обработки, которая и превращает руками повара сырье в блюдо, вес так же, как правило, меняется. В итоге получается выход блюда. Все что «потерялось» в процессе этого производственного цикла и есть издержки.

Контроль издержек может осуществляется через процент отхода.

Понятно, что процент это для разных блюд совершенно разный и, видимо, считать общий по всей продукции – это как измерять общую температуру по больнице. Но все-таки некоторый смысл есть. Представляется правильным не устанавливать это «среднее» значение, а следить за изменением такового. Разумеется, лучше смотреть на производственные показатели для каждого блюда, но это трудоемко (особенно если учитывать, что в некоторых заведениях позиций в меню может быть более сотни). Зафиксировав уровень издержек для меню в целом, в тот момент, когда все блюда проработаны и заведены актуальные калькуляционные карты, далее отслеживать изменение этот уровня и, если таковой начинает «ползти вверх», значит есть повод к уже более детальному анализу причин. Кстати, изменение и меньшую сторону, также не должно оставаться без внимания.

Потери имеют другую природу. И могу быть двух видов: заложенные в политику контроля производственного процесса и незапланированные.

Потери, заложенные в политику контроля производственного процесса, должны нормироваться.

Под такими потерями подразумевается списание на расходы блюд (а, следовательно, и сырья), в разрешенных и необходимых для работы предприятия случаях. Имеется в виду: проработки, бракераж, контрольная закупка, не гостевое питание со 100% скидкой. Нормирование необходимо для того, чтобы избежать злоупотреблений.

Рекомендуется установить список блюд для ежедневного бракеража. Например, самых ходовых, или тех, по которым было наибольшее количество претензий за определенный период. Ведение журнала бракеража – обязательно.

Проработки должны быть обоснованы. В журнале проработок необходимо отражать не только результаты и принятые решения, но и причины того, что послужило поводом для проведения проработки именно этого блюда. Как правило, основная причина – это результаты ревизии по определенным позициям сырья, но могут быть и другие: изменение вида подачи и веса выхода, выборочный контроль калькуляции и так далее.

Контрольная закупка – это вид потерь должен быть особенно под пристальным вниманием, поскольку может быть использован для закрытия отказов гостей вместо статьи «Отказ со списанием» (как правило, предполагающей возмещение от персонала). Контрольная закупка должна нести именно тот смысл, который заложен в этом понятии. Фиксируется скорость отдачи, вес, внешний вид, органолептические характеристики. Все это должно соотноситься со стандартами заведения. Результаты заносятся с журнал контрольных закупок. Далее принимаются необходимые меры для исправления несоответствий, если таковые имели место быть.

Негостевое питание со 100% скидкой нормируется лимитом ежемесячной суммой по ценам меню. Как правило, право на такие скидки имеет топ-менеджмент предприятия или сотрудники управляющей компании в случае сетевого проекта. На собственников подход нормирования не распространяется.

Возникает вопрос – а почему эти категории в принципе признаются потерями?

Есть способ расчета food cost, при котором все перечисленное входит в состав food cost. При таком способе действительно считать перечисленные статьи потерями не корректно. Если же принять подход, при котором в состав food cost включатся только то сырье, продукция, произведенная из которого была продана, т.е. монетизирована, то списание сырья не на монетизированные статьи есть суть потери. И не просто потери, а именно производственные, поскольку изначально связаны с процессами контроля производства.

И в заключение несколько слов про потери незапланированные.

Такие потери связаны с ошибками в технологии, учете и с злоупотреблениями со стороны персонала. Способ выявления и фиксации – это, прежде всего, ревизия. Недостачи по результатам ревизии (разумеется, разобранной), как правило, отражаются в разделе «Сальдо внереализационных доходов и расходов» и уменьшают финансовый результат. Конечно, нужно стремиться к минимизации таких потерь несмотря на то, что свести таковые к нулю, очевидно, не представляется возможным.

Потери, заложенные в контроль производственного процесса, также уменьшают финансовый результат, но могут отражаться в составе постоянных расходов, поскольку нормируются. Следовательно, влияние будет оказываться не только на финансовый результат в целом, но и на показатель операционной прибыли, а значит успешность «борьбы» за соблюдения лимита нормирования будет влиять и на оценку работы менеджмента со стороны собственника.