Расчет оптимального объема реализации продукции методом сопоставления предельных показателей

|

Объем |

Предельные, |

||

|

доход |

издержки |

прибыль |

|

|

10 |

48 |

20 |

28 |

|

20 |

48 |

16 |

32 |

|

30 |

48 |

13 |

35 |

|

40 |

48 |

12 |

36 |

|

50 |

48 |

15 |

33 |

|

60 |

48 |

20 |

28 |

|

70 |

48 |

26 |

22 |

|

80 |

48 |

33 |

15 |

|

90 |

48 |

43 |

5 |

|

100 |

48 |

58 |

-10 |

В

данном случае предельным доходом на

единицу продукции по сути дела является

рыночная цена единицы изделия, равная

48 руб., а предельные издержки (Ипр)

исчисляются как разница между последующими

общими издержками и предыдущими,

поделенная на объем производства.

Предельная прибыль

исчисляется как разница между предельным

доходом и предельными издержками.

Наглядное

представление данного метода дано на

рис. 3.2.

Предельный

Предельный

доход

П

редельный

редельный

48

д оход

оход

и Предельная прибыль

и здержки,

здержки,

р уб.

уб.

30

Предельные

Предельные

издержки

Объем

Объем

реализации, тыс. шт.

0

0

20 40 60 80 90

Рис. 3.2 Сопоставление

предельного дохода и предельных издержек

Из рис. 3.2 видно,

что до тех пор пока кривая предельного

дохода располагается выше кривой

предельных издержек, увеличение объемов

производства эффективно, т. е. расширение

производства до 90 тыс. шт. рентабельно.

При дальнейшем увеличении объема

производства величина дополнительных

издержек превысит величину дополнительного

дохода на единицу продукции, что приведет

к уменьшению валовой прибыли.

В обоих случаях

предполагалось, что рыночная цена

единицы изделия составляла 48 руб., а что

будет, если цена уменьшится? В этом

случае предприятие будет нести убытки.

Допустим, что цена снизилась с 48 до 30

руб. за 1шт., т. е. предельный доход на

единицу продукции при любых объемах

производства составит 30 руб., а оптимальный

объем производства – 70 тыс. шт. Рассчитаем

средние переменные и средние валовые

издержки (табл. 3.6).

Таблица 3.6.

Объем реализации продукции и средние издержки

|

Объем |

Средние |

|

|

переменные |

валовые |

|

|

0 |

— |

— |

|

10 |

20,00 |

140,00 |

|

20 |

18,00 |

78,00 |

|

30 |

16,33 |

56,33 |

|

40 |

15,25 |

46,25 |

|

50 |

15,20 |

39,20 |

|

60 |

16,00 |

36,00 |

|

70 |

17,43 |

34,57 |

|

80 |

19,38 |

34,38 |

|

90 |

22,00 |

35,33 |

|

100 |

25,60 |

37,60 |

Из данных табл.

3.6 видно, что оптимальный объем расширения

производства лежит в пределах 70 тыс.

шт. и дальнейшее его расширение приведет

к тому, что предприятие начнет работать

в убыток.

Следует заметить,

что средние валовые издержки составляют

34,57 руб., т. е. превышают цену, установленную

на уровне 30 руб. Однако, поскольку цена

выше средних переменных издержек (17,43

руб.), средняя величина покрытия составит

12,57 руб. (30,00 – 17,43), что соответствует

валовой величине в 879000 руб. (12,57*70000). Эта

величина не возмещает постоянные

издержки, равные 1200000 руб. Иными словами,

предприятие будет иметь убыток в размере

320000 руб. (1200000 – 879000). Если руководство

предприятия прекратит производство,

то фирма понесет убыток в размере 1200000

руб., т. е. в объеме стоимости постоянных

издержек. В этих условиях в качестве

вынужденной меры должно быть принято

решение о продолжении производства. Но

если цена за единицу продукции установлена

на уровне 30 руб. и будет оставаться

неизменной в течение долгого времени,

производство должно быть прекращено.

Ценовая политика является ключевой позицией в стратегии компании, определяющей критерии для установления цены на выпускаемую продукцию. Чтобы достичь в этом оптимальных результатов, нужно учитывать все особенности, достоинства и недостатки существующих методик ценообразования. Рассмотрим их в статье.

ОСНОВНЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЦЕНУ ПРОДУКЦИИ

Ценообразование в широком смысле слова представляет собой формирование стоимости единицы продукции (работы, услуги), которое осуществляется разнообразными методами, формирующими стратегию ценообразования.

Стратегия ценообразования — комплекс методов, на которые ориентируются компании при определении стоимости продукции.

Процесс ценообразования охватывает многие стороны деятельности компании. С одной стороны, нельзя продавать продукцию дешевле, чем потрачено на ее производство. С другой стороны, нельзя установить цену без анализа рынка сбыта, конкурентной среды, спроса и т. д. Нужно определить, какие факторы оказывают наибольшее влияние на установление цены:

- издержки компании. Цена должна покрывать расходы компании на изготовление и реализацию продукции. В противном случае производство и реализация продукции будут нерентабельными. Кроме того, простого покрытия расходов недостаточно. Получается, что компания работает в ноль (не имея ни прибыли, ни убытка), поэтому в цене необходимо предусмотреть прибыль, наценку, надбавку и т. д.

При расчете себестоимости продукции компания-изготовитель становится заложником поставщиков сырья и материалов. Если они повышают цену на свою продукцию, то и компания вынуждена повышать свою конечную цену реализации;

- цены конкурентов на аналогичную продукцию на рынке сбыта. Особенно актуально на рынке сбыта, где преобладает конкуренция по цене. В такой ситуации компания вынуждена работать по усредненным рыночным ценам. Зная средние цены на рынке, можно немного варьировать спросом, еще не имея постоянных клиентов, путем установления заведомо заниженной цены по сравнению с конкурентами;

- качество выпускаемой продукции. Конкуренция предполагает гонку не только по цене, но и по качеству и характеристикам продукции. Многие компании в погоне за сверхприбылью ставят под угрозу качество, сокращая уровень себестоимости. Такая экономия приводит в дальнейшем к снижению спроса на продукцию, что сокращает общую доходность;

- спрос на продукцию. Компания получит запланированную выручку, если ее продукция будет пользоваться спросом. Чтобы спрос был, покупатели должны быть заинтересованы в приобретении той или иной продукции (за счет красивой упаковки, низкой цены, высокого качества и т. д.).

Исходя из основных факторов, влияющих на цену продукции, самыми распространенными методами расчета цены являются:

- затратные методы — основаны в большей степени на расчетах издержек компании;

- рыночные методы — ориентированы на конъюнктуру рынка.

Методик ценообразования много, однако с точки зрения наибольшей эффективности хорошо себя зарекомендовали комплексные подходы, которые позволяют охватить и проанализировать несколько сторон рынка и в то же время учесть собственные расходы на производство и реализацию продукции.

ЗАТРАТНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Затратные методы ценообразования предполагают определение цены расчетным путем на основе затрат компании (полных, прямых, предельных и т. д.), к которым прибавляется надбавка (наценка, прибыль). Рассмотрим распространенные варианты затратных методов формирования цены.

Метод полных издержек

Метод полных издержек (или метод «издержки плюс») предполагает расчет совокупных издержек компании (условно-переменных и условно-постоянных) и добавление к ним прибыли, которую компания планирует получить от реализации продукции. Сумма совокупных издержек и прибыли сформирует цену реализации продукции.

Основное преимущество данного метода — простота расчетов.

Таким образом, компания сначала определяет, сколько она хочет получить прибыли с единицы реализованной продукции, партии или со всего объема планируемой к реализации продукции:

- устанавливая наценку на единицу продукции;

- определяя желаемую сумму прибыли, планируемой к получению с реализации определенного количества продукции, с дальнейшим разделением ее на объем продаж;

- устанавливая цену реализации продукции (разница между ценой и полной себестоимостью составит наценку в стоимостном выражении).

Метод, несмотря на разные вариации его применения, имеет недостаток: не учитывает спрос на продукцию и особенности конкурентной среды на рынке сбыта. Это значит, что компания может установить такую цену реализации, за которую потенциальные покупатели приобретать товар не захотят.

Рассчитаем цену реализации продукции методом полных издержек тремя разными способами:

- вариант 1: установим наценку на полную себестоимость — 15 %;

- вариант 2: определим планируемый объем получения прибыли с партии в 30 единиц продукции — 300 000 руб.;

- вариант 3: установим цену реализации продукции — 55 000 руб.

Сформируем сравнительную таблицу предложенных методик ценообразования (табл. 1).

|

Таблица 1. Варианты расчета цены реализации методом полных издержек |

|||

|

Показатель |

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

Материальные расходы |

3800 |

3800 |

3800 |

|

Расходы на оплату труда основных производственных рабочих |

12 100 |

12 100 |

12 100 |

|

Страховые взносы на оплату труда основных производственных рабочих |

3630 |

3630 |

3630 |

|

Условно-постоянные расходы |

26 000 |

26 000 |

26 000 |

|

Себестоимость |

45 530 |

45 530 |

45 530 |

|

Прибыль |

6829,5 |

10 000 |

7612,86 |

|

Цена реализации |

52 359,5 |

58 206,47 |

55 000 |

|

Рентабельность, % |

15,00 |

21,96 |

20,80 |

В результате применения трех вариантов расчетов мы получили три варианта цены реализации продукции. Однако не имея сведений о конкурентной среде и анализе конъюнктуры цен на рынке сбыта, сложно сделать вывод, по какой цене стоит реализовывать продукцию, чтобы добиться наилучших показателей доходности.

Метод переменных издержек

Метод похож на метод полных издержек. Отличие в том, что при расчете цены методом полных издержек надбавка прибавляется к полной себестоимости, а при расчете методом переменных издержек — только к переменным затратам.

Условно-постоянные расходы не распределяются между товарами, заказами, договорами и т. д., а покрываются за счет разницы между выручкой от реализации и переменными расходами.

Метод предельных издержек

Определение цены реализации методом предельных издержек предполагает и расчет расходов компании, однако надбавку (наценку) делают только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги.

Данный метод оправдан, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы.

Расчет цены на основе анализа безубыточности

Метод применяют, если необходимо установить такую цену, которая позволит получить определенную прибыль.

Анализ порога безубыточности является важным этапом в процессе планирования финансовых показателей и при выборе методики ценообразования.

Задача расчета точки безубыточности — определить такой допустимый объем, при котором предприятие не будет ни прибыльным, ни убыточным, то есть за счет выручки от реализации сможет только полностью покрыть все свои расходы.

Формула расчета порога безубыточности:

Qбез = Иусл.-пост / (Р – Иусл.-пер),

где Qбез — безубыточный объем продаж, шт. (ед.);

Иусл.-пост — условно-постоянные издержки предприятия, руб.;

Р — цена реализации единицы продукции, руб.;

Иусл.-пер — условно-переменные издержки предприятия на единицу продукции, руб.

При использовании порога безубыточности для определения оптимальной цены необходимо проанализировать изменения показателей спроса и себестоимости продукции (табл. 2).

|

Таблица 2. Анализ изменения показателей для определения порога безубыточности |

|||||||||

|

Показатель |

Значения |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Объем реализации, шт. |

10 000 |

4000 |

2500 |

2400 |

2000 |

1800 |

1600 |

1400 |

1000 |

|

Цена за единицу, руб. |

3000 |

10 000 |

20 000 |

25 000 |

31 818 |

39 000 |

50 000 |

64 200 |

100 000 |

|

Объем реализации, тыс. руб. |

30 000 |

40 000 |

50 000 |

60 000 |

63 636 |

70 200 |

80 000 |

89 880 |

100 000 |

|

Переменные расходы, тыс. руб. |

21 750 |

29 000 |

36 250 |

43 500 |

46 136 |

50 895 |

58 000 |

65 163 |

72 500 |

|

Постоянные издержки, тыс. руб. |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

|

Совокупные издержки, тыс. руб. |

39 250 |

46 500 |

53 750 |

61 000 |

63 636 |

68 395 |

75 500 |

82 663 |

90 000 |

|

ТБУ, тыс. руб. |

63 636 |

||||||||

|

Прибыль от реализации, тыс. руб. |

–9250 |

–6500 |

–3750 |

–1000 |

0 |

1805 |

4500 |

7217 |

10 000 |

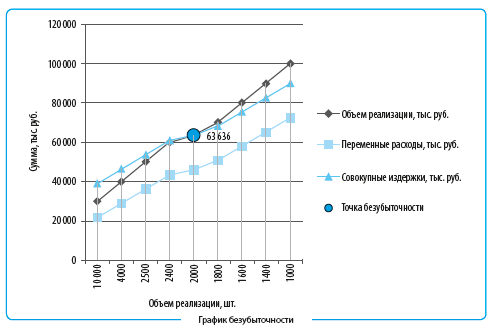

Данный анализ для большей наглядности можно представить в виде графика безубыточности (см. рисунок).

Проведенный анализ показывает, что безубыточный объем продаж составляет 2000 ед. по цене 31 818 руб. (в денежном выражении это 63 636 тыс. руб.). В данной точке выручка от реализации равна сумме совокупных издержек, что приводит к нулевой прибыли от реализации (графа 6 табл. 2).

Реализуя меньше 2000 ед. продукции, компания будет работать себе в убыток. Если продавать сверх указанного объема, компания начнет получать прибыль.

На основании анализа можно сделать вывод: чем выше цена реализации, тем меньше спрос на продукцию, тем меньше продукции может быть реализовано. Однако при повышении цены реализации (несмотря на то что объем реализации при этом снижается) прибыль от продажи заданного объема увеличивается.

Максимальная прибыль наблюдается при установлении максимальной цены и минимального объема реализации, однако идти на это достаточно рискованно. В кризисной ситуации при максимальной цене, скорее всего, обеспечить запланированный объем реализации будет невозможно.

РАСПРОСТРАНЕННЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ОСНОВАНИИ АНАЛИЗА РЫНКА

При определении цены затратными методами расходы на изготовление и реализацию продукции рассматривают как фактор, влияющий на цену, однако основное значение имеет анализ рынка сбыта.

Методы ценообразования, основанные на оценке ситуации на рынке, предполагают не только анализ рынка сбыта, но и определение потребностей потенциальных покупателей (их требования к товару, ценовые и качественные пожелания, требования к сервисному и послепродажному обслуживанию).

Ценообразование с ориентацией на конкурентов

Конкурентная стратегия на данный момент является одной из самых распространенных. Суть стратегии: цены на продукцию устанавливают на уровне аналогичных товаров конкурентов со схожими характеристиками. Цены могут быть выше, чем у конкурентов, но не более чем на 3–5 %.

Наибольшее распространение такая стратегия имеет среди предприятий — новичков на рынке, которые еще не заняли свой сегмент рынка и пока не могут сделать выводы о его потребностях.

Для реализации данной стратегии необходимо проанализировать рынок сбыта и конкурентную среду: в первую очередь по ценовому критерию, затем — по техническим и качественным характеристикам.

Рассмотрим рыночные цены конкурентов на аналогичную продукцию (табл. 3).

|

Таблица 3. Рыночные цены конкурентов за единицу аналогичной продукции |

||

|

№ п/п |

Предприятие-конкурент |

Цена реализации, руб. |

|

1 |

ООО «Альфа» |

54 800 |

|

2 |

ООО «Ресурс» |

56 200 |

|

3 |

АО «Север» |

54 800 |

|

4 |

ПАО «Закат» |

55 250 |

|

n |

… |

|

|

Среднерыночная цена |

55 262,5 |

Согласно представленным маркетинговым исследованиям конкурентных цен на аналогичную продукцию можно сказать, что оптимально установить цену на уровне 55 200 руб.

Метод установления низкой цены

Применяя эту стратегию, предприятие устанавливает очень низкие цены на предлагаемую продукцию. Часто такая стратегия одного предприятия вынуждает другие предприятия участвовать в гонке цен, чтобы перебить минимальную цену и получить больший объем реализации.

ОБРАТИТЕ ВНИМАНИЕ

Устанавливая низкие цены, нужно обеспечить большой объем реализации, чтобы была возможность покрыть все издержки производства и реализации.

Для успешной реализации этой стратегии предприятия устанавливают низкие цены на товары, которые уже пользуются большим спросом у потребителей, не приверженных определенной марке или бренду.

Важный момент: данная стратегия не работает в отношении товаров повседневного спроса. Объяснение этому простое: при покупке повседневных товаров потребители не сильно обращают внимание на цену, поэтому ожидаемого роста спроса не будет. Ясно, что и разница в прибыли между стандартной ценой и заниженной будет незначительной.

Стратегия выгодна для рынка, чувствительного к варьированию цен. В этом случае низкая цена приводит к росту объема реализации.

Иногда предприятия устанавливают такие низкие рыночные цены, что конкуренты в силу своих сложившихся издержек не могут себе позволить такое снижение. Тогда такая стратегия особенно выгодна.

Стратегию установления низких цен обычно применяют на начальном этапе для привлечения покупателей и захвата рынка (по этой причине стратегию часто называют прорывом на рынок). После завоевания своего сегмента рынка цену постепенно увеличивают, выравнивая ее с ценами конкурентов.

Метод установления максимальной цены

В основе стратегии лежит установление цены на предельно высоком уровне. Такое формирование цены чаще всего сопровождается сокращением объема реализации. При этом выручка от реализации меньшего количества продукции, но по большей цене, должна покрывать все издержки, связанные с уменьшением объема реализации.

ОБРАТИТЕ ВНИМАНИЕ

Цена должна быть установлена на таком предельно допустимом уровне, чтобы товар могли приобрести потенциальные покупатели того сегмента рынка, на который ориентировано предприятие.

Немаловажный фактор успеха реализации данной стратегии — уникальность продукции. В то же время нужно помнить о конкурентах. Если они смогут предоставить потенциальным покупателям аналогичную продукцию, но по более выгодной цене, то вероятнее всего, что предприятие со стратегией максимизации цены потеряет покупателей.

Исключением в данном случае могут быть только предприятия, которые давно зарекомендовали себя на рынке, имеют свой круг покупателей, готовых платить больше за известный им бренд.

ПРИМЕНЕНИЕ КОМПЛЕКСНЫХ ПОДХОДОВ К ВОПРОСУ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ПРОДУКЦИЮ

Установление цены, базируясь исключительно на затратных методах или методах, основанных на анализе рынка, не может дать по отдельности хорошего результата.

С одной стороны, может получиться, что установленная цена в плановом периоде покрывает все расходы на производство и реализацию продукции, а реализация должна приносить плановую сумму прибыли.

Однако фактически этого результата компания не достигнет, потому что цена завышена (у конкурентов цена на аналогичные товары ниже, потенциальные покупатели не готовы платить заданную сумму). Фактические объемы продаж будут ниже плановых, запланированную выручку и прибыль от реализации не удастся получить.

Рассмотренная ситуация может привести к тому, что компания станет производить продукцию под запланированные объемы реализации, которых по факту не будет. Следовательно, образуется большой запас готовой нереализованной продукции.

С другой стороны, установление цены на продукцию на основании маркетинговых исследований может привести к получению выручки от реализации, которая в полной мере не позволит покрыть все издержки компании.

Именно поэтому следует изучить ситуацию с разных сторон. Кроме расчета затрат на производство продукции и маркетинговых исследований, нужно уделять внимание анализу производственных мощностей. Например, по расчету цены на основе анализа безубыточности может быть так, что для получения прибыли требуется реализовывать продукции больше, чем может производить компания.

Дополнительно следует внимательно следить за изменениями в законодательстве, регламентирующем процесс формирования себестоимости и установления цен (как распределяются накладные расходы, по каким принципам распределять прибыль, какие статьи затрат необходимо определять как прямые расходы, какие относятся к накладным расходам и др.).

Учитывая, что себестоимость продукции вне зависимости от выбранной методики расчета цены существенно влияет на показатели прибыли от реализации продукции, нужно постоянно вести работу по оптимизации расходов.

ОБРАТИТЕ ВНИМАНИЕ

Если наибольший удельный вес в составе себестоимости приходится на материальные расходы, необходимо следить за динамикой цен на сырье, материалы, комплектующие изделия и полуфабрикаты, рассматривать цены на аналогичную продукцию у конкурентов и т. д.

В целях экономии материальных расходов можно провести переговоры с поставщиками: за счет закупки большой партии продукции можно добиться скидки, что позволит уменьшить стоимость закупки на единицу продукции. Можно рассмотреть возможность самостоятельного производства (что не всегда экономически выгодно).

Осуществляя предпринимательскую деятельность, компания должна определить, чего она хочет добиться:

- установить максимальную цену для получения наибольшей прибыли;

- установить среднерыночную цену для покрытия издержек и получения заданного параметра прибыли (не сверхприбыли);

- установить минимальную цену для обеспечения максимального объема реализации (ведение конкурентной борьбы по цене при условии эластичности спроса);

- установить высокую цену при условии обеспечения качественных преимуществ реализуемой продукции;

- подстроиться ценами к изменениям на рынке сбыта, в конкурентной среде, покупательской способности клиентов;

- демпинговать, чтобы проникнуть на рынок, и т. д.

ПОДВОДИМ ИТОГИ

1. Каждая компания самостоятельно выбирает, каким образом осуществлять ценообразование: в зависимости от реального положения дел на рынке сбыта, в самой компании, среди компаний-поставщиков, компаний-конкурентов и т. д.

2. Выбрать стратегию важно, чтобы занять свою нишу на рынке, определить оптимальный размер для покрытия расходов при условии, что останется прибыль для развития компании.

3. Наибольшей практической ценностью обладают комплексные методики определения цены на продукцию, которые помогают изучить ситуацию с нескольких сторон, учитывая:

- себестоимость изготовления и реализации продукции (возможные колебания, планируемый рост, возможные пути оптимизации и др.);

- спрос на продукцию (спрос на текущий момент, возможные пути развития, маркетинговые кампании и т. д.);

- конкурентную среду (преимущества и недостатки, ценовая политика);

- экономическую ситуацию в стране и мире (кризис, курсы валют, возможные изменения и степень их влияния на покупательские способности клиентов и т. д.);

- производственные мощности компании (возможность наращивания производства, оптимизации численности персонала, продажа или аренда/субаренда помещений и оборудования).

Статья опубликована в журнале «Планово-экономический отдел» № 4, 2021.

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.

Примеры решений задач: спрос и предложение

В этом разделе вы найдете подробно решенные задачи на тему спроса, предложения, рыночного равновесия и его колебаний, эластичности и т.п.

Спасибо за ваши закладки и рекомендации

Эластичность: задачи с решениями

Задача 1. Доход мистера Z увеличился на 3%, а величина спроса при той же цене выросла на 9%. Определить эластичность спроса по доходу.

Задача 2. Оценка спроса тремя покупателями А, Б и В выражается следующими данными:

Покупатель Цена единицы товара, ден. ед.

1000 1100 1200 1300 1400 1500

А 15 15 14 14 13 13

Б 10 10 9 8 5 0

В 12 10 8 6 4 2

Определить коэффициент эластичности рыночного спроса по цене в интервале от 1300 до 1400. Эластичен ли спрос?

Задача 3. Цена на товар выросла с 20 до 23 ден. ед. Коэффициент точечной эластичности спроса по цене равен (-2). Найти первоначальный объем рыночного спроса на товар, если после повышения цены он составлял 1200 штук.

Задача 4. К какой категории относят товар, если известно, что при среднем доходе покупателя 2300 ден. ед. объем индивидуального спроса на товар 5 ед., а при доходе 2500 ден. ед. – 6 ед.?

Задача 5. Коэффициент эластичности спроса по цене равен 1,5. Объем спроса на начало периода составляет 200 тыс. ед., цена за единицу товара равна 50 руб. Определите, насколько изменится объем спроса и объем выручки фирмы, если:

А) цена снизится на 5%;

Б) цена возрастет на 12%.

Определите тип эластичности спроса.

Задача 6. Вы знаете, что кривая спроса линейна. По текущей цене 3 за единицу товара вы продаете 60 000 единиц товара в год. Ваш начальник предлагает увеличить цену до 3.2. Вы знаете, что эластичность спроса по цене в этой точке = –2.5. Сколько товаров вы продадите по новой цене? Если ваша маржа была 1, а станет при новой цене 1.2, целесообразно ли повышать цену?

Задача 7. Компания решила снизить цену на 10%. Без учета реакции конкурентов ожидается, что объем продаж вырастет на 25%. Но компания ожидает, что после такого снижения цены конкурент снизит цену на 5%. Из-за этого компания потеряет 3,5% ожидаемого по новой цене объема продаж. Рассчитайте ожидаемое увеличение объема продаж и показатели, перечисленные ниже.

Собственная эластичность =

Эластичность реакции конкурентов =

Перекрестная эластичность =

Остаточная эластичность =

Ожидаемый рост объема продаж =

Задача 8. При цене продукта Р1 = 50 денежных единиц объем его предложения составил 100 единиц. При снижении цены до Р2 = 40 денежных единиц объем предложения сократился до 80 единиц. Рассчитайте коэффициент эластичности предложения.

Задача 9. Для функции спроса $QD=200 — 4P$ определить:

а) ценовую эластичность спроса при цене P=10;

б) ценовую эластичность спроса при росте цены с 10 до 12;

в) при какой цене эластичность данной функции спроса равна –4

Задача 10. Эластичность спроса по цене на картофель – 0,3, на кефир – 1,0, на мебель – 1,2. Кто больше пострадает от введения косвенного налога: производители или потребители? Ответ проиллюстрировать графиком.

Задача 11. Функция спроса задаётся формулой $C=45 D^{0,3}P^{-0,1}$, где $C$ — товар, $D$ — доход, $Р$ — цена товара.

Найти:

a) Предельный спрос по доходу и цене при D=70, Р=25.

b) Коэффициенты эластичности спроса по доходу и цене и объяснить их экономический смысл для полученных значений.

Задача 12. Дана функция спроса в виде $Y=10.130 e^{-3.130p}$. Цена товара $p_0=0.2$ ден. ед. Предполагается увеличить цену до $p_1 = 0.25$ ден. ед. Рассчитать абсолютные и относительные приращения результата и фактора, средние и мгновенные скорости изменения объёма продаж, эластичность. Дать экономическую интерпретацию каждой рассчитанной характеристике, а также записать их размерности (считаем, что объём продаж измеряется в тыс. шт.).

Задача 13. Вычислить дуговую эластичность предложения по двум точкам: величина предложения увеличивается со 120 до 160 штук при росте цены с 4 до 10 ден. ед.

Консультируем по решению задач микроэкономики

Равновесная цена: задачи с решениями

Задача 14. Закон спроса на йогурт описывается формулой $Qd = 400 – Р$, закон предложения – формулой $Qs = 2Р – 200$. Как изменится рыночное равновесие и выручка производителей йогурта, если государство станет субсидировать производителей из расчета 30 ден. ед. за штуку?

Задача 15. Спрос и предложение на муку описываются уравнениями: $Qd = 2500 – 100Р$, $Qs = -1000 + 250Р$. В целях социальной защиты мэрия установила цену 6 ден. ед. за килограмм муки. Охарактеризуйте последствия данного решения для рынка. Изобразите графически первоначальное и последующее состояния рынка.

Задача 16. Кривая рыночного спроса на сахар описывается уравнением $Qd = 200 – 4Р$, кривая предложения – уравнением $Qs = Р – 150$. На сколько процентов вырастет рыночная цена, если величина спроса на сахар при любом уровне цены увеличится на 40 тонн?

Задача 17. Р – рыночная цена товара. Функции спроса и предложения заданы аналитически: Qs = 1500+2.4P ; Qd=35000-2.9P

Определить условия рыночного равновесия

Задача 18. Ситуация на рынке такова, что при цене в 10 ден. ед. покупатели готовы были купить 40 штук гвоздик, а продавцы согласны были продать 10 штук гвоздик; по цене 20 ден. ед. — соответственно 30 и 20 штук; по цене 30 ден. ед. — 20 и 30 штук и, наконец, по цене в 40 ден. ед. — 10 и 40 штук. Определить равновесную цену и объем продаж.

Задача 19. Спрос и предложение на рынке товара X описываются уравнениями $q = 200 — 2р$, $q = -10 + р$. На каком уровне установится равновесная цена товара X, если будет введена дотация производителям X в размере 90 руб. за каждую проданную единицу товара? Чему равен объем дотационных выплат из бюджета? Дать графическую иллюстрацию.

Задача 20. На рынке две группы покупателей с функциями спроса $P_{D1} = 20 — Q$, $P_{D2} = 4 -Q/4$. Определить равновесную цену и количество товара и проиллюстрировать решение графически, если предложение задано уравнением $Q_S = 4P$.

Задача 21. Функции спроса и предложения на рынке $QD = 600 — 25P$, $QS= 100 + 100P$. Пусть введен потоварный налог, уплачиваемый производителем, в 2,5 денежных единицы на единицу товара. Определить

равновесную цену и равновесное количество товара после введения налога,

изменение излишков потребителя и производителя,

сумму налоговых выплат, получаемую государством и чистые потери общества.

Какую часть налога производитель будет перекладывать на потребителя? Решение проиллюстрировать графиком.

Задача 22. Функция спроса и предложения на рюкзаки в месяц следующие: $Qd = 600-2Р$, $Qs=300+4Р$

1. Каковы равновесная цена и равновесный объем продаж?

2. Предположим, что установлен потолок цены рюкзака 10 рублей. Какая ситуация будет на рынке? Подсчитайте сумму дефицита или излишки.

3. Представьте графически данную ситуацию.

Задача 23. Опытным путем установлены функции спроса q(p) и предложения q, S – количество товара, соответственно покупаемого и предлагаемого на продажу в единицу времени: p – цена товара. Построить на одном чертеже графики q(p) и S(p).

Найти: а) равновесную цену, т.е. цену, при которой спрос и предложение уравновешиваются; б) эластичность спроса и предложения для этой цены; в) изменение дохода при увеличении цены на 5 % от равновесной.

$$q = frac{p+10}{p+3}, S=p+0,4.$$

Заказать решение задач по микроэкономике просто!

Спрос и предложение в таблицах: задачи с решениями

Задача 24. В таблице представлены данные об объеме спроса и предложения на рынке данного товара при различных ценах.

Объем, ед. Цена, р.

5 10 15 20 25 30 35

Спроса 68 53 42 34 27 22 19

Предложения 15 29 42 52 59 64 68

Ответьте на следующие вопросы:

а) чему равна равновесная цена на рынке данного товара?

б) каково равновесное количество продукта на рынке?

в) что изменится на рынке, если цена установится на уровне 5 р.?

г) какие изменения произойдут при цене 30 р.?

Задача 25. Условия: в таблице представлены данные по рынку консервированного зеленого горошка.

Цена (рубли) Объем спроса (млн. банок в год) Объем предложения (млн. банок в год)

8 70 10

16 60 30

24 50 50

32 40 70

40 30 90

Найти и выполнить:

1) по табличным данным построить кривые спроса и предложения

2) определить условие равновесия рынка.

3) Дать качественную и количественную характеристики рынка при:

— рыночной цене =8 руб.?

— рыночной цене =32 руб.?

4) Потребление зеленого горошка повысилось на 15 млн. банок в год при каждом уровне цен. О чем это свидетельствует и каковы будут условия равновесия рынка?

Задача 26. На рынке действуют три потребителя X,Y,Z, поведение которых охарактеризовано в таблице.

Цена (руб.) Количественный объем покупок (шт.)

Потребитель X Потребитель Y Потребитель Z

10 0 0 0

9 0 3 1

8 0 5 5

7 1 7 8

6 2 9 11

5 4 12 12

4 6 15 15

3 10 18 18

2 15 21 20

1 21 24 23

0 25 25 25

1) Построить индивидуальные графики спроса.

2) Построить общую кривую спроса.

3) Рассчитать динамику общего и предельного дохода на рынке.

4) Построить новую общую кривую спроса, предположив, что количественный объем спроса на товар со стороны потребителей Х и Y удвоится при любом уровне цен, а сторон потребителя Z одновременно сократится вдвое.

5) Рассчитать все параметры рыночного спроса при новых условиях. Построить индивидуальные графики спроса.

6) Построить общую кривую спроса.

7) Рассчитать динамику общего и предельного дохода на рынке.

Задача 27. Условия: рынок перфораторов характеризуется следующими данными:

Цена (руб.)

1000 2000 3000 4000 5000 6000 7000

Объем тыс. шт.

Спроса 32 28 24 20 16 12 8

Предложения 4 6 10 13 16 19 22

Задание:

1) построить графики кривых спроса и предложения, используя табличные данные;

2) Определить равновесную цену на рынке перфораторов;

3) Каков равновесный объем купли/продажи перфораторов;

4) Состояние рынка при цене перфоратора 3000 руб.;

5) Состояние рынка при цене перфоратора 6000 руб

Может быть интересно:

|

|

Определение 1

Выручка (TR) — это доход (денежная сумма), который фирма получает от продажи по некоторой цене какого-то количества произведенной продукции:

$TR=Pcdot Q$

Функция выручки — зависимость между количеством производимого блага и величиной денежной суммы, получаемой от продажи товара. Функция выручки выводится из спроса:

$TR=P(Q)cdot Q$

Функции выручки могут иметь совершенно разнообразный вид:

Пример 1

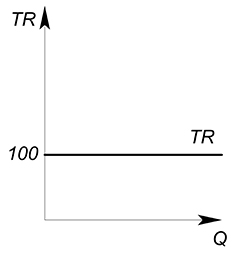

Функция спроса описывается зависимостью $Q(P)=dfrac{100}{P}$. Найти функцию выручки.

Выразим обратную функцию спроса: $P(Q)=dfrac{100}{Q}$; теперь найдем функцию выручки: $TR=dfrac{100}{Q} cdot Q=100$. В данном случае выручка постоянна, не зависит от количества производимого блага и равна 100.

Подробнее о функции выручки мы будем говорить, когда будем изучать рыночные структуры.

Определение 2

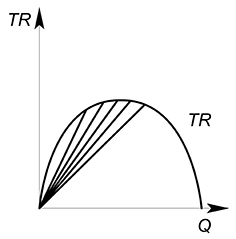

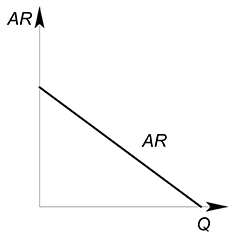

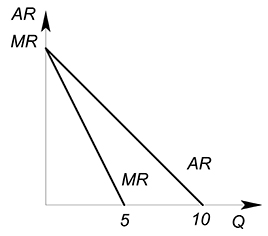

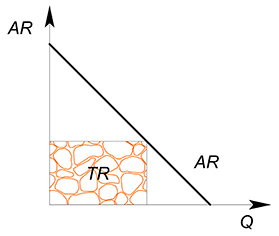

Средняя выручка (AR — average revenue) показывает, какую выручку в среднем приносит единица продаваемого товара:

$AR=dfrac{TR}{Q}$

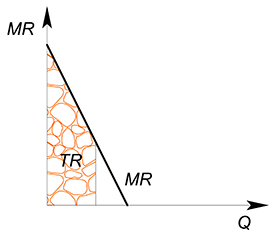

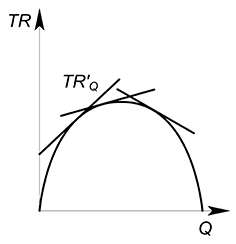

Геометрический смысл средней выручки — тангенс угла наклона луча (секущей), проведенного из начала координат к какой-нибудь точке на графике выручки:

$tg alpha = dfrac {TR^*}{Q^*}$

Проведя огромное количество лучей к графику выручки мы сможем получить график средней выручки $AR$.

Так среднюю выручку можно описать функцией, вид которой будет совпадать с обратной функцией спроса:

$AR=dfrac{TR(Q)}{Q}=P(Q)$

Определение 3

Определение 3

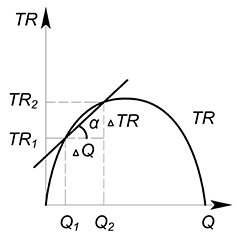

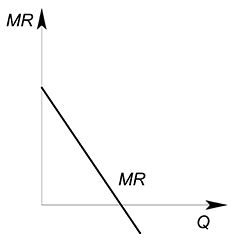

Предельная выручка (MR — marginal revenue) показывает, какую выручку принесет дополнительная произведенная единица товара.

В дискретном случае предельная выручка будет равна $MR=dfrac {TR_2-TR_1}{Q_2-Q_1}=dfrac{Delta TR}{Delta Q}$

Геометрический смысл предельной выручки — тангенс угла наклона секущей, соединяющей точки $(Q_2;TR_2)$ и $(Q_1;TR_1)$.

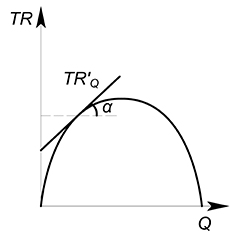

Если мы предполагаем, что производимый нами товар является бесконечно делимым, то нам будет интересно узнать какую выручку принесет дополнительная бесконечно малая единица выпускаемого блага.

Тогда геометрический смысл в данном случае будет следующий: MR есть тангенс угла наклона касательной, проведенной к графику функции выручки в интересующей нас точке.

Проведя множество касательных к разным точкам сможем построить функцию предельной выручки:

В данном случае предельная выручка будет производной функции выручки: $MR(Q)=TR'(Q)$.

Пример 2

Функция спроса описывается уравнением $Q(P)=10-P$. Найти функции TR, AR, MR и изобразить их графики.

Выразим обратную функцию спроса: $P(Q)=10-Q$. Теперь найдем функцию выручки: $TR(Q)=P(Q)cdot Q=10Q-Q^2$. Можно найти функции средней и предельной выручки: $AR(Q)=dfrac {TR(Q)}{Q}=10-Q$, $MR(Q)=TR'(Q)=10-2Q$. Изобразим графики:

Максимизация функции выручки выполняется так же, как и любой другой функции — можно использовать производную (подробнее о максимизации функции можете узнать здесь), а можно обойтись без нее (подробнее здесь)

Максимизация функции выручки выполняется так же, как и любой другой функции — можно использовать производную (подробнее о максимизации функции можете узнать здесь), а можно обойтись без нее (подробнее здесь)

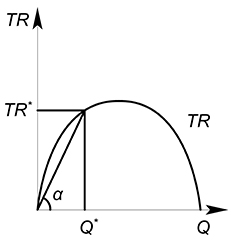

Пример 3

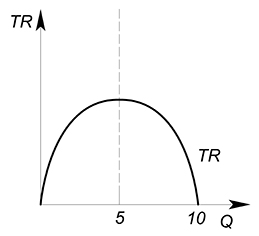

Обратная функция спроса имеет вид: $P(Q)=20-2Q$. Найти максимальную выручку.

Запишем функцию выручки: $TR=20Q-2Q^2$. Это парабола, ветви вниз. Найдем точку максимума: $x_0=-dfrac{b}{2a}=dfrac{20}{4}=5$. Подставим данную точку в функцию выручки: $TR=20cdot 5-2cdot 25=100-50=50$.

Также для функции $AR$ $TR$ в точке будет является произведением значений координат на осях:

для $MR$ — $TR$ в точке есть площадь под графиком функции, слева ограниченная осью $P$, справа перпендикуляром к оси $Q$, проведенным из интересующей нас точки: