Как найти предельную цену

Предельная цена – максимальная или минимальная допустимая цена на реализуемый товар, регулируемая на протяжении его жизненного цикла. Установление предельных цен – прерогатива органов власти, примером может служить ценовая политика в области коммунальных услуг, в частности, электроэнергии.

Инструкция

Установление предельных цен является одним из элементов государственного регулирования рынка. Цель этого вмешательства государства в торговые отношения между покупателями и продавцами – создать такие условия, при которых их интересы должным образом пересекаются. Ограничение цен позволяет защитить потребителей от ничем не обоснованного завышения цен, инфляции, монополистов, обеспечить экономическую безопасность страны в целом.

Как правило, установление предельных цен и коридоров (ценового интервала между предельно высокой и предельно низкой ценой) распространяется на следующие виды продукции и услуг: газ, электроэнергия, операции с нефтью, драгоценными металлами и камнями, железнодорожные перевозки, авиаперевозки, почтовые услуги, трансляция теле- и радиопередач, ритуальные услуги и др.

Предельная цена рассчитывается средствами теории предельного анализа, в которой используются математические методы, например, дифференциальные исчисления. Анализ происходит на основе сравнения прогнозируемых затрат и доходов, к которым могут привести те или иные значения рассчитываемой величины. Таким образом, выводится оптимальная цена, при которой соотношение расходов потребителей и прибыль производителей максимально уравновешивают друг друга.

Область определения математической функции предельной цены представляет собой набор значений, которые получаются путем изменения предельных показателей при увеличения объема продукции на одну единицу. При этом рассматриваются понятия предельных издержек, выгоды и предельной полезности. График функции стремится к значению, при котором соотношение этих понятий будет оптимальным.

Главный принцип предельного анализа: достижение такого варианта производства, при котором предельные выгоды будут равны предельным издержкам. На этом же принципе строится экономическое благосостояние общества, в основе которого лежит разумное использование ресурсов при производстве товара или услуги, что, в свою очередь, позволяет устанавливать разумные цены, укладывающиеся в установленные пределы.

Источники:

- предельная цена

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

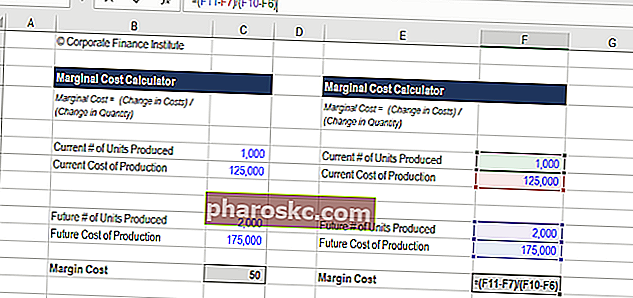

Предельные затраты представляют собой дополнительные затраты, понесенные при производстве дополнительных единиц товара или услуги. Он рассчитывается путем деления общего изменения затрат на производство большего количества товаров на изменение количества произведенных товаров. Обычные переменные затраты Переменные затраты Переменные затраты — это расходы, которые изменяются пропорционально объему товаров или услуг, производимых предприятием. Другими словами, это затраты, которые варьируются в расчете, включая оплату труда и материалы, плюс предполагаемое увеличение постоянных затрат (если таковые имеются), такие как административные, накладные и коммерческие расходы. Формула предельных затрат может использоваться в финансовом моделировании. Что такое финансовое моделирование. Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как изачем строить модель. для оптимизации создания денежного потока. Денежный поток. Денежный поток (CF) — это увеличение или уменьшение суммы денег, имеющихся у компании, учреждения или отдельного лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которая генерируется или потребляется в определенный период времени. Есть много типов CF.

Ниже мы разбиваем различные компоненты формулы предельных затрат.

Изображение: Курс финансового планирования и прогнозирования.

Какова формула предельной стоимости?

Формула предельной стоимости:

Предельная стоимость = (изменение затрат) / (изменение количества)

1. Что такое «изменение затрат»?

На каждом уровне производства и в течение каждого периода времени затраты на производство могут увеличиваться или уменьшаться, особенно когда возникает необходимость произвести больший или меньший объем продукции. Если производство дополнительных единиц требует найма одного или двух дополнительных рабочих и увеличивает закупочную стоимость сырья, то изменение общих производственных затрат Экономика производства Производство относится к количеству единиц, выпускаемых фирмой за определенный период времени. С точки зрения микроэкономики, фирма, которая работает эффективно, будет результатом. Чтобы определить изменение затрат, просто вычтите производственные затраты, понесенные во время первого прогона выпуска, из затрат на производство следующей партии при увеличении выпуска.

2. Что такое «изменение количества»?

Неизбежно, что объем производства будет увеличиваться или уменьшаться в зависимости от уровня производства. Используемые количества обычно достаточно значительны, чтобы оценить изменения в стоимости. Увеличение или уменьшение объема произведенных товаров переводится в стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) Стоимость произведенных товаров, также известная как COGM, — это термин, используемый в управленческом учете, который относится к графику или Отчет, показывающий общие производственные затраты компании за определенный период времени. . Для определения изменений количества количество товаров, произведенных в первом производственном цикле, вычитается из объема выпуска, произведенного в следующем производственном цикле.

Скачать калькулятор маржинальных затрат

Как вы рассчитываете предельные затраты. Предельные затраты. Предельные издержки производства — это затраты на предоставление одной дополнительной единицы продукта или услуги. Это фундаментальный принцип, который используется для принятия экономически оптимальных решений, и важный аспект управленческого учета и финансового анализа. Его можно рассчитать как? Загрузите бесплатный калькулятор предельных затрат Финансового отдела Калькулятор предельных затрат Этот калькулятор предельных затрат позволяет рассчитать дополнительные затраты на производство большего количества единиц продукции по формуле: Предельные затраты = Изменение затрат / Изменение количества Предельные затраты представляют собой дополнительные затраты, понесенные при производстве дополнительных единиц продукции. товар или услугу. Он рассчитывается исходя из общего количества ча. Если вы хотите рассчитать дополнительные затраты на производство большего количества единиц,просто введите свои числа в наш калькулятор на основе Excel, и вы сразу получите ответ.

Начните с ввода начального количества произведенных единиц и общей стоимости, затем введите будущее количество произведенных единиц и их общую стоимость. Результатом этого уравнения являются предельные затраты. Ниже представлен скриншот калькулятора.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Пример формулы предельной стоимости

Публичная компания Johnson Tyres ежегодно производит 10 000 единиц грузовых шин, при этом производственные затраты составляют 5 миллионов долларов. Однако в течение года рыночный спрос на шины значительно выше, что требует дополнительного производства единиц, что побуждает руководство закупать больше сырья и запасных частей, а также нанимать больше рабочей силы. Этот спрос приводит к общим производственным затратам в размере 7,5 миллионов долларов на производство 15 000 единиц в этом году. Как финансовый аналитик Роль финансового аналитика, вы определяете, что предельные затраты на каждую дополнительную произведенную единицу продукции составляют 500 долларов (2 500 000 долларов / 5 000).

Насколько важны предельные затраты в деловых операциях?

При выполнении финансового анализа Типы финансового анализа Финансовый анализ предполагает использование финансовых данных для оценки результатов деятельности компании и выработки рекомендаций о том, как ее можно улучшить в будущем. Финансовые аналитики в основном выполняют свою работу в Excel, используя электронную таблицу для анализа исторических данных и составления прогнозов. Типы финансового анализа: для руководства важно оценивать цену каждого товара или услуги, предлагаемых потребителям, и анализ предельных затрат является одним из них. фактор для рассмотрения.

Если отпускная цена продукта превышает предельные издержки, прибыль все равно будет больше, чем добавленная стоимость — веская причина для продолжения производства. Если, однако, ценник меньше предельных затрат, будут понесены убытки, и поэтому не следует продолжать дополнительное производство — или, возможно, следует повысить цены. Это важная часть анализа, которую следует учитывать при проведении бизнес-операций.

Узнайте больше на курсах финансового анализа финансового отдела.

Какие рабочие места используют формулу маржинальных затрат?

Специалисты, работающие в широком спектре корпоративных финансов. Обзор корпоративных финансов. Корпоративные финансы имеют дело со структурой капитала корпорации, включая ее финансирование и действия, которые руководство предпринимает для повышения значимости ролей. Расчет дополнительных производственных затрат в рамках рутинного финансового анализа. . Бухгалтеры, работающие в оценочной группе Профиль карьеры аналитика по оценке Аналитик по оценке предоставляет услуги по оценке для государственных и частных компаний. Как правило, они сосредоточены на идентификации и оценке нематериальных активов и, в частности, на обесценении гудвила и распределении покупной цены (PPA). Карьера аналитика в оценочной группе может потребовать серьезного финансового моделирования и анализа. может выполнить расчет этого упражнения для клиента,в то время как аналитики инвестиционного банкинга Инвестиционный банкинг Карьерный путь Руководство по карьере в инвестиционном банке — спланируйте свою карьеру в IB. Узнайте о зарплатах в инвестиционном банке, о том, как устроиться на работу и что делать после карьеры в IB. Подразделение инвестиционного банкинга (IBD) помогает правительствам, корпорациям и учреждениям привлекать капитал и осуществлять слияния и поглощения (M&A). могут включать его как часть вывода в свою финансовую модель. Типы финансовых моделей. Наиболее распространенные типы финансовых моделей включают в себя: модель с 3 отчетами, модель DCF, модель M&A, модель LBO, модель бюджета. Откройте для себя 10 лучших типов.и учреждения привлекают капитал и завершают слияния и поглощения (M&A). могут включать его как часть вывода в свою финансовую модель. Типы финансовых моделей. Наиболее распространенные типы финансовых моделей включают в себя: модель с 3 отчетами, модель DCF, модель M&A, модель LBO, модель бюджета. Откройте для себя 10 лучших типов.и учреждения привлекают капитал и завершают слияния и поглощения (M&A). могут включать его как часть вывода в свою финансовую модель. Типы финансовых моделей. Наиболее распространенные типы финансовых моделей включают в себя: модель с 3 отчетами, модель DCF, модель M&A, модель LBO, модель бюджета. Откройте для себя 10 лучших типов.

Изучите Карту карьеры Финансов, чтобы узнать больше!

Видеообъяснение предельной стоимости

Ниже приводится небольшой видеоурок, в котором объясняется, что такое маржинальные затраты, формула их расчета и почему они важны для финансового анализа.

Видео: Курсы финансового анализа Финансов.

Экономия от масштаба (или нет)

Предприятия могут столкнуться с более низкими затратами на производство большего количества товаров, если у них есть так называемая экономия от масштаба. Экономия от масштаба. Экономия от масштаба относится к ценовым преимуществам, которые испытывает фирма при увеличении уровня выпуска. Преимущество возникает из-за обратной зависимости между фиксированными затратами на единицу продукции и произведенным количеством. Чем больше объем произведенной продукции, тем ниже фиксированные затраты на единицу продукции. Виды, примеры, руководство. Для бизнеса с эффектом масштаба производство каждой дополнительной единицы становится дешевле, и компания получает стимул к достижению точки, где предельный доход Предельный доход Предельный доход — это доход, полученный от продажи дополнительной единицы. Это доход, который компания может получить за каждую проданную дополнительную единицу; это связано с предельной стоимостью,что необходимо учитывать. равны предельным затратам. Предельные затраты. Предельные издержки производства — это затраты на предоставление одной дополнительной единицы продукта или услуги. Это фундаментальный принцип, который используется для принятия экономически оптимальных решений, и важный аспект управленческого учета и финансового анализа. Его можно рассчитать как. Примером может служить производственная фабрика, у которой много места и которая становится более эффективной по мере производства большего объема. Кроме того, компания может договариваться с поставщиками о более низких материальных расходах при более высоких объемах, что со временем снижает переменные затраты.Это фундаментальный принцип, который используется для принятия экономически оптимальных решений, и важный аспект управленческого учета и финансового анализа. Его можно рассчитать как. Примером может служить производственная фабрика, у которой много места и которая становится более эффективной по мере производства большего объема. Кроме того, компания может договариваться с поставщиками о более низких материальных затратах при более высоких объемах, что со временем снижает переменные затраты.Это фундаментальный принцип, который используется для принятия экономически оптимальных решений, и важный аспект управленческого учета и финансового анализа. Его можно рассчитать как. Примером может служить производственная фабрика, у которой много места и которая становится более эффективной по мере производства большего объема. Кроме того, компания может договариваться с поставщиками о более низких материальных затратах при более высоких объемах, что со временем снижает переменные затраты.

Для некоторых предприятий удельные затраты фактически увеличиваются по мере производства большего количества товаров или услуг. Утверждается, что эти компании имеют неэкономию от масштаба. Неэкономию от масштаба. Неэкономию от масштаба — это когда объем производства увеличивается с ростом предельных затрат, что приводит к снижению прибыльности. Вместо снижения производственных затрат по мере того, как производится больше единиц (что имеет место при нормальной экономии за счет масштаба), происходит обратное, и затраты становятся выше. Представьте себе компанию, которая достигла максимального объема производства. Если он хочет производить больше единиц, предельные затраты будут очень высокими, так как потребуются крупные инвестиции для расширения производственных мощностей завода или аренды площадей у другого завода по высокой цене.

Где узнать больше о предельной стоимости?

Мы надеемся, что это было полезным руководством по формуле предельных затрат и по расчету дополнительных затрат на производство большего количества товаров. Для получения дополнительной информации отдел финансов предлагает широкий спектр курсов по финансовому анализу, бухгалтерскому учету и финансовому моделированию, которые включают в себя примеры уравнения предельных затрат в действии.

Дополнительные сведения: просмотрите многие из наших БЕСПЛАТНЫХ курсов по финансам.

Дополнительные ресурсы:

- Операционная маржа Операционная маржа Операционная маржа равна операционной прибыли, разделенной на выручку. Это коэффициент рентабельности, измеряющий выручку после покрытия операционных и внереализационных расходов бизнеса. Также называется рентабельностью продаж.

- Маржа EBITDA Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры и загружаемый шаблон

- Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, получаемой компанией от ее общего дохода. Он измеряет размер чистой прибыли, которую получает компания на доллар полученного дохода.

- Маржа вклада Коэффициент маржи вклада Коэффициент маржи вклада — это выручка компании за вычетом переменных затрат, деленная на ее выручку. Коэффициент может использоваться для анализа безубыточности, и он + представляет собой предельную выгоду от производства еще одной единицы.

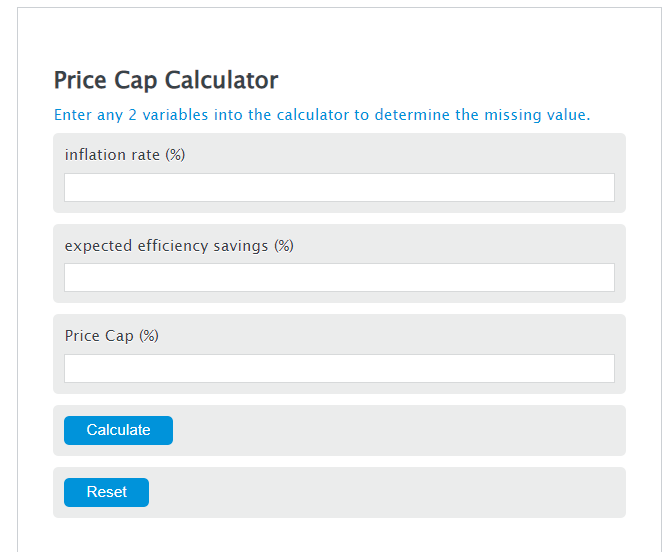

Enter the inflation rate (%) and the expected efficiency savings (%) into the Calculator. The calculator will evaluate the Price Cap.

- Inclusive Price Calculator

- Reverse Inflation Calculator

- Inflation Premium Calculator

Price Cap Formula

Variables:

- PC is the Price Cap (%)

- CPI is the inflation rate (%)

- X is the expected efficiency savings (%)

To calculate the Price Cap, subtract the expected efficiency savings from the inflation rate.

How to Calculate Price Cap?

The following steps outline how to calculate the Price Cap.

- First, determine the inflation rate (%).

- Next, determine the expected efficiency savings (%).

- Next, gather the formula from above = PC = CPI – X.

- Finally, calculate the Price Cap.

- After inserting the variables and calculating the result, check your answer with the calculator above.

Example Problem :

Use the following variables as an example problem to test your knowledge.

inflation rate (%) = 16

expected efficiency savings (%) = 12

Содержание

- Формулы и функции

- Изменение затрат

- Изменение количества

- Как рассчитывается предельная стоимость?

- Расчет

- Решенные упражнения

- Пример 1

- Пример 2

- Ссылки

В предельная стоимость — это изменение общей стоимости производства, вызванное производством дополнительной позиции. То есть это стоимость производства еще одной единицы продукта. Цель анализа предельных затрат — определить, в какой момент организация может достичь экономии за счет масштаба.

На каждом уровне и периоде времени, который считается производственным, предельные затраты включают все затраты, которые меняются в зависимости от уровня производства, в то время как другие затраты, которые не меняются с производством, являются фиксированными и, следовательно, не имеют предельных затрат.

В экономической теории предельные издержки становятся важным фактором, потому что компания, стремящаяся максимизировать свою прибыль, будет производить до тех пор, пока предельные издержки не будут равны предельному доходу.

Типичные переменные затраты, включенные в расчет, включают оплату труда и материалов. Формула предельной стоимости может использоваться в финансовых моделях для оптимизации генерирования денежных потоков.

Формулы и функции

Если функция затрат (C) является непрерывной и дифференцируемой, предельные затраты (CM) являются первой производной этой функции затрат по отношению к произведенному количеству (Q):

CM (Q) = dC / dQ = изменение затрат / изменение количества.

Изменение затрат

На каждом уровне производства издержки производства могут увеличиваться или уменьшаться, особенно когда возникает необходимость произвести больший или меньший объем продукции.

Если изготовление дополнительных единиц требует найма одного или двух дополнительных рабочих и увеличивает стоимость закупки сырья, то общие затраты на производство изменятся.

Предельные издержки производства включают в себя все затраты, которые зависят от уровня производства. Например, если компании необходимо построить новый завод, чтобы производить больше товаров, стоимость строительства завода является предельной стоимостью.

Затраты на производство состоят из постоянных и переменных затрат. Переменные затраты относятся к затратам, необходимым для производства каждой единицы. С другой стороны, постоянные затраты относятся к общим затратам, которые распределяются между произведенными единицами.

Чтобы определить изменение затрат, производственные затраты, понесенные во время первого производственного цикла, вычитаются из производственных затрат, понесенных в следующей партии, когда производство увеличилось.

Изменение количества

Поскольку объем производства неизбежно будет увеличиваться или уменьшаться с каждым уровнем производства, задействованные количества достаточно значительны, чтобы оценить внесенные изменения.

Увеличение или уменьшение объема произведенных товаров приводит к стоимости произведенных товаров. Поэтому важно знать разницу.

Чтобы определить изменения в количестве, количество продуктов, произведенных в первом производственном цикле, вычитается из объема производства, произведенного в следующем производственном цикле.

Как рассчитывается предельная стоимость?

Расчет предельных затрат чаще используется производителями как средство достижения оптимального уровня производства. Производители изучают стоимость добавления еще одной единицы в свои производственные графики.

Расчет предельных затрат помогает бизнесу определить момент, когда увеличение количества произведенных товаров также приведет к увеличению средней стоимости.

По мере увеличения объема предельные затраты также могут увеличиваться, если бизнесу необходимо добавить оборудование, переехать на более крупный объект или если у него возникнут трудности с поиском поставщика, который может предоставить достаточно материалов.

Расчет

Если компания может произвести 200 единиц продукции общей стоимостью 2000 долларов США, а производство 201 единиц стоит 2020 долларов США, то средняя стоимость единицы будет составлять прибл. 10 долларов США (2020 долларов США / 201 = 10,05 доллара США), а предельная стоимость единицы 201 составит 20 долларов США.

Вот формула для расчета предельных затрат: разделите изменение общих затрат на изменение количества произведенных товаров. В приведенном выше примере изменение стоимости составляет 20 долларов США (2 020–2 000 долларов США), а изменение количества составляет 1 (201–200 долларов США). 20, разделенное на 1, равно 20.

На графике предельные издержки представляют собой кривую, имеющую тенденцию повторять U-образную форму. Издержки начинаются высокими до тех пор, пока производство не прекращается, даже когда фиксированные издержки покрываются.

Он остается на этом низком уровне в течение некоторого времени, а затем начинает расти, поскольку увеличение производства требует затрат денег на большее количество сотрудников, оборудование и т. Д.

Понимание предельной стоимости продукта помогает компании оценивать свою прибыльность и принимать решения, связанные с продуктом, включая ценообразование.

Решенные упражнения

Пример 1

Давайте рассмотрим производителя шляп. На каждую изготовленную шляпу нужно заплатить 0,75 доллара за пластик и ткань. Фабрика головных уборов несет постоянные расходы в размере 100 долларов в месяц.

Если в месяц производится 50 головных уборов, то на каждую шляпу приходится 2 доллара (100/50 долларов) постоянных затрат. В этом простом примере общая стоимость шляпы, включая пластик и ткань, составит 2,75 доллара (2,75 доллара = 0,75 доллара + (100/50)).

Однако, если объем производства увеличится и теперь будет производиться 100 головных уборов в месяц, то каждая шляпа будет нести 1 доллар фиксированных затрат, потому что постоянные затраты распределяются по произведенным единицам.

Общая стоимость шляпы упадет до 1,75 доллара (1,75 доллара = 0,75 доллара + (100/100)). В этой ситуации увеличение объема производства снижает предельные издержки.

Пример 2

Компания-производитель X занимается производством систем отопления. Существующее оборудование устарело и не соответствует вашим производственным потребностям, не укладывается в производственный график.

Дополнительное оборудование необходимо покупать или арендовать, чтобы поддерживать производство на прежнем уровне.

Следовательно, необходимо рассчитать предельную стоимость систем отопления, которые будут производиться с новым оборудованием, включая стоимость его приобретения.

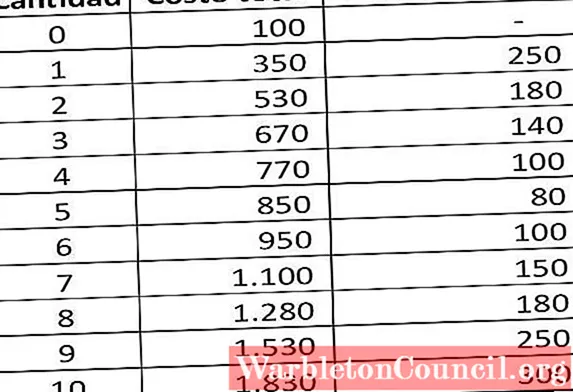

График, представляющий значения предельных затрат, указанных в таблице, выглядит следующим образом:

Можно видеть, что общие затраты увеличиваются с увеличением количества продукта, потому что требуется большее количество факторов производства.

Предельные издержки снижаются до определенного уровня производства (Количество = 5). Затем он продолжает расти вместе с производством.

В предельных затратах на изготовление дополнительной единицы систем отопления на каждом уровне производства необходимо учитывать внезапное увеличение количества сырья.

Если необходимо найти других поставщиков, предельные затраты могут увеличиться из-за более длинных расстояний и более высоких цен на сырье.

Ссылки

- Уилл Кентон (2018). Предельная себестоимость продукции. Взято с: investopedia.com

- Википедия, бесплатная энциклопедия (2019). Предельная стоимость. Взято с: en.wikipedia.org.

- CFI (2019). Формула предельной стоимости. Взято с: enterprisefinanceinstitute.com.

- Shopify (2019). Предельная стоимость. Взято с: shopify.com.

- Мой бухгалтерский курс (2019). Что такое предельная стоимость? Взято с: myaccountingcourse.com.

Основными

элементами

цены,

которую

запрашивает

любой

субъект

хозяйственной

деятельности,

является

себестоимость

и

прибыль.

Это

отно-

сится

к

цене,

запрашиваемой

производителем,

оптовиком,

розничным

тор-говцем.

Себестоимость

—

это

затраты

на

производство

и

реализацию

товара,

выраженные

в

денежной

форме.

При

оценке

затрат

следует

разделять

их

на

прямые

и

косвенные.

Прямые

затраты

—

это

те,

которые

можно

непосредственно

отнести

к

конкретной

единице

выпускаемой

продукции.

Эти

затраты

меняются

в

пря-мой

зависимости

от

объема

производства.

К

прямым

затратам

относят:

пря-мые

затраты

сырья

и

материалов,

составляющих

часть

выпускаемого

изде-лия;

прямые

затраты

труда

–

объем

заработной

платы

основных

производст-венных

рабочих,

выплаченной

за

изготовление

данного

изделия

или

его

ком-понентов;

отчисления

на

социальное

страхование

–

суммы

социального

стра-хования

(отчисления

в

пенсионный

фонд,

фонды

социального

и

медицинско-го

страхования

и

пр.);

прямые

цеховые

расходы

–

те,

размер

которых

нахо-дится

в

прямой

зависимости

от

количества

выпущенных

изделий

(например,

стоимость

электроэнергии

или

других

услуг,

необходимых

для

работы).

Косвенные

затраты

—

это

те,

которые

носят

более

общий

характер

и

относятся

на

всю

выпускаемую

продукцию

в

целом.

Косвенные

затраты,

в

свою

очередь,

разделяются

на

условно—постоянные

и

частично-переменные.

Условно—

постоянные

затраты

не

зависят

от

объемов

производства.

Пример

условно-постоянных

затрат:

аренда,

страхование,

амортизационные

отчисления,

заработная

плата

управленческого

персонала

и

др.

Постоянными

эти

затраты

являются

до

некоторого

момента,

пока

не

изменятся

условия

производства.

Частично-переменные

затраты.

Эти

затраты

меняются,

но

не

в

пря-мой

зависимости

от

объема

производства.

Пример

условно-переменных

за-

18

трат:

затраты

рабочей

силы

на

вспомогательных

операциях,

отопление,

элек-

троэнергия

и

пр.

Прибыль

–

показатель

эффективности

хозяйственной

деятельности,

вы-раженной

в

денежной

форме.

Этот

показатель

определяется

как

разница

ме-жду

ценой

и

затратами

на

производство

и/или

реализацию

товара.

Структура

цены

товара

предприятия—производителя

показана

на

рис.

7.3.

|

Цена |

Прибыль |

|

Себестоимость |

Рис

7.3.

Структура

цены

предприятия-производителя

Структура

цены

оптовой

организации

показана

на

рис.

7.4.

|

Цена |

Надбавка |

Прибыль |

|

Издержки |

||

|

Цена |

Прибыль |

|

|

Себестоимость |

Рис.

7.4.

Структура

цены

оптовой

организации

Оптовые

наценки

включают

в

себя

следующие

затраты:

затраты,

свя-занные

с

покупкой,

транспортировкой,

хранением,

обработкой,

реализацией

продукции;

таможенные

пошлины

и

сборы

(платежи)

за

таможенные

опера-ции;

прибыль

участников

оптовых

каналов

сбыта.

Оптовые

наценки

могут

устанавливаться

как

свободно

участниками

оптового

звена,

так

и

регулиро-ваться

и

устанавливаться

исполнительной

властью

субъектов

РФ.

19

Структура

цены

товара

в

розничной

торговле

показана

на

рис.

7.5.

|

Розничная |

Торговая |

Прибыль |

|

Издержки |

||

|

Цена |

Надбавка ции |

Прибыль ции |

|

оптовой |

Издержки |

|

|

Цена |

Прибыль |

|

|

Себестоимость |

Рис.

7.5.

Структура

цены

товара

в

розничной

торговле

Торговые

наценки

включают:

затраты

розничных

продавцов,

связанные

с

доставкой

продукции

от

поставщиков;

продажи

продукции

конечным

по-

требителям;

прибыль;

налог

на

добавленную

стоимость.

Торговые

наценки

могут

быть

свободными

и

регулируемыми.

В

зависимости

от

соотношения

сил

лидером

в

ценообразовании

может

быть

производитель,

оптовый

или

розничный

торговец.

Выделяют

следующие

методы

ценообразования:

затратные

методы

це-нообразования

(методы

ценообразования

на

основе

издержек);

ценообразо-вание

на

основе

мнения

покупателей;

ценообразование

на

основе

цен

конку-рентов,

ценообразование

с

ориентацией

на

спрос.

Затратные

методы

ценообразования

включают

следующие

методы:

ме-тод

ценообразования,

основанный

на

добавлении

стандартных

наценок;

ме-тод

предельной

цены;

метод

расчета

цены

на

основе

покрытия

полных

из-держек;

ценообразование

на

основе

точки

безубыточности.

20

Метод

ценообразования,

основанный

на

добавлении

стандартных

наце—

нок

Сущность

метода

состоит

в

том,

что

предприятие

определяет

сумму

полных

затрат

на

единицу

продукции

и

прибавляет

к

ней

максимально

воз-можную

сумму

прибыли.

Цена

рассчитывается

по

следующей

формуле:

Ц=З+(З*R)/100=З(1+R/100), (7.1)

где:

З

=

переменные

затраты

+

(постоянные

затраты/V);

З –

затраты

на

производство

единицы

продукции;

V

–

планируемый

объем

продаж;

R

–

рентабельность

продукции.

Величина

прибыли

зависит

от

принятой

при

расчете

цены

нормы

при-были.

Размер

нормы

прибыли

зависит

от

цели

предприятия,

условий

рынка,

традиций

(принятых

в

отрасли),

вида

товара,

объема

продаж,

оборачиваемо-сти

товарных

запасов,

соотношений

между

марками

производителей.

В

ряде

производств

норма

рентабельности

регламентируется

государственными

ор-ганами.

Состав

затрат,

включаемых

в

себестоимость

продукции,

регламенти-руется

государственными

органами.

Не

все

затраты

предприятия

могут

быть

отнесены

на

себестоимость

продукции.

Некоторые

виды

затрат

предприятие

должно

возмещать

за

счет

прибыли.

Отнесение

постоянных

затрат

на

себе-стоимость

продукции

может

осуществляться

на

различной

основе,

что

при-водит

к

различной

величине

себестоимости

продукции

как

основы

цены

и

как

следствие

к

разным

расчетным

ценам

данного

продукта.

Преимущества

метода

заключаются

в

том,

что

производитель

облада-ет

наиболее

полной

информацией

о

затратах.

Считается,

что

если

к

этому

ме-тоду

определения

цены

обращаются

все

фирмы

отрасли,

то

их

цены

будут

схожими.

В

этом

случае

ценовая

конкуренция

сводится

к

минимуму.

Кроме

того,

многие

считают

этот

метод

более

справедливым

по

отношению

к

поку-

21

пателям

и

продавцам.

При

высоком

спросе

продавцы

не

наживаются

за

счет

покупателей,

но

имеют

возможность

получать

справедливую

норму

прибы-ли.

Недостатки

метода:

—

данный

подход

не

учитывает

величины

рыночного

спроса

и

цены

конкурентов;

—

методы

калькуляции

косвенных

затрат

являются

произвольными;

—

предприятия

чаще

всего

строят

свои

цены

не

на

основе

ожидаемых,

а

на

основе

текущих

затрат;

—

проблематичным

является

определение

объема

выпуска

продукции.

Метод

предельной

цены

Этот

метод

учитывает

в

цене

только

те

затраты,

которые

можно

непо-средственно

отнести

на

производство

единицы

данного

товара.

Метод

может

быть

использован

при

установлении

цен

тогда,

когда

предприятие

располага-ет

неиспользованными

резервами

производственных

мощностей

при

усло-вии,

что

все

постоянные

расходы

возмещены

при

продаже

другой

продукции.

Формула

расчета

предельной

цены:

Цпред

=

Iед

+

IVед, (7.2)

где:

Iед

–

переменные

прямые

затраты

в

расчете

на

единицу

продукции:

IVед

–

переменные

косвенные

затраты

в

расчете

на

единицу

продукции.

Метод

расчета

цены

на

основе

покрытия

полных

издержек

Данный

метод

(так

называемая

техническая

цена)

учитывает

в

цене

полное

возмещение

затрат

на

производство

единицы

продукции.

Формула

расчета

цены:

Цтехнич

=

(Iед

+

IVед)

+

Vед

, (7.3)

где

Vед

–

постоянные

косвенные

затраты

в

расчете

на

единицу

продукции.

22

Ценообразование

на

основе

точки

безубыточности

Сущность

метода

состоит

в

том,

что

принимаются

во

внимание

не

только

затраты

на

производство

продукта,

но

и

возможные

рыночные

цены

продукта.

Этот

метод

используется

для

нахождения

цены,

обеспечивающей

получение

целевой

прибыли.

Суть

метода

представлена

на

рис.

7.

6.

Точка

безубыточности

(А)

достигается

тогда,

когда

полные

затраты

равны

валовой

выручке

FC+VC*q

=

P*q.

Откуда

qкр

=

FC/(P-VC).

Объем

выпуска,

которому

соответствует

заданная

величина

прибыли

(

)

оп-ределяется

из

уравнения

FC+VC*q+

=

P*q,

откуда

q

=

(FC+

)/(P-VC).

Недостатком

данного

метода

является

использование

для

определения

цены

объема

продукции,

который,

в

свою

очередь,

зависит

от

цены

товара.

Ценообразование

на

основе

мнения

покупателей

Метод

ценообразования,

при

котором

за

основу

определения

цены

бе-рется

степень

готовности

потребителя

купить

данный

товар

по

предлагаемой

цене.

Ключевым

фактором

установления

цены

на

основе

данного

метода

яв-ляется

восприятие

покупателем

ценности

продукта,

а

не

издержки.

Ценооб-разование

в

данном

случае

начинается

с

выявления

потребности

и

оценок

со-отношения

между

ценой

и

ценностью

продукта.

Требования,

обусловленные

расходами

и

прибылью,

определяют

нижний

предел

цены.

23

Млн.руб Выручка

Полные

затраты

Прибыль

А

VC*q

Постоянные

затраты

FC

qкр q

q,

qкр

–

объем

выпуска

продукции;

Р – заданная

цена;

FC

–

постоянные

затраты;

VC

–

переменные

затраты.

Рис.

7.6.

График

безубыточности

Количество

q

(тыс.шт.)

24

Ее

верхний

предел

зависит

от

покупательского

поведения,

от

того

какую

це-

ну

готов

заплатить

покупатель.

Для

определения

отношения

потребителя

к

уровню

цен

проводят

специальные

маркетинговые

исследования.

Ценообразование

на

основе

цен

конкурентов

При

данном

методе

ценообразования

предприятие

ориентирует

свои

цены

не

на

затраты

и

спрос,

а

на

текущие

цены

конкурентов.

Необходимость

установления

цен

подобным

образом

обуславливается

рядом

факторов.

1.

Чувствительность

потребителя

к

цене.

Цена

зависит

от

степени

дифференциации

продукции,

от

значимости

цены

по

сравнению

с

другими

признаками

продукта

(качество,

сервис,

консультации).

2.

Сила

рыночной

власти.

Чем

больше

доля

рынка

предприятия,

тем

меньше

необходимость

ориентироваться

на

цены

конкурентов.

3.

Альтернативные

к

политике

цен

мероприятия.

Предприятие,

к

примеру,

может

оказать

финансовую

помощь

для

покупки

долго-вечных

товаров.

К

данному

методу

ценообразования

обращаются

те

фирмы,

которые

за-трудняются

точно

определить

свои

затраты

на

производство.

Такие

предпри-ятия

считают

средние

цены

хорошей

базой

для

определения

цен

на

свои

то-вары.

В

этом

случае

фирма

избавляется

от

риска,

связанного

с

назначением

цены,

которую

рынок

может

не

принять.

При

таком

подходе

к

ценообразова-нию

фирма,

как

правило,

не

меняет

цены

в

связи

с

изменением

спроса

или

затрат.

С

изменением

цен

конкурентами

фирма

изменяет

свои

цены,

хотя

собственные

затраты

и

уровень

спроса

остались

без

изменений.

Наиболее

часто

применяются

следующие

методы

ценообразования

с

ориентацией

на

конкуренцию.

1.

Ориентация

на

цену

отрасли.

Такой

подход

осуществляется,

прежде

всего,

на

рынках

гомогенных

продуктов,

преобладает

при

олигополи-стической

и

совершенной

конкуренции,

находит

применение

продук-там

международного

характера.

25

2.

Ориентация

на

ценового

лидера.

Различают

доминирующее

и

баромет-

рическое

ценовое

лидерство.

Доминирующее

ценовое

лидерство

имеет

место

тогда,

когда

в

отрасли

есть

фирма,

обладающая

низкими

затра-тами

и,

следовательно,

ценовыми

преимуществами

перед

другими

кон-курентами.

Остальные

фирмы

добровольно

приспосабливаются

к

це-новому

лидеру.

На

практике

такое

ценообразование

встречается

в

ав-томобиле

строении,

торговле

топливом,

горючим.

Барометрический

ценовой

лидер

–

это

фирма,

чьи

ценовые

изменения

поддерживаются

другими

производителями,

признающими

способность

лидера

адапти-роваться

при

установлении

цены

в

соответствии

с

изменяющимися

ры-ночными

условиями.

Остальные

фирмы

добровольно

приспосаблива-ются

к

ценовому

лидеру.

3.

Ценовой

картель.

Здесь

идет

речь

о

соглашении

конкурирующих

про-изводителей

об

установлении

единой

цены,

а

также

совместного

сбыта,

квот

на

объем

выпуска

для

отдельных

производителей.

Определение

цен

с

ориентацией

на

спрос

Метод

определения

цен

с

ориентацией

на

спрос

ориентируется

на

ожи-даемую

оценку

стоимости

продукта

потребителем,

т.е.

на

то,

сколько

поку-патель

готов

заплатить.

Общим

для

определения

цен

с

ориентацией

на

спрос

является

определение

предприятием

зависимости

между

ценами

и

объемами

продукции

и

выбор

на

этой

основе

такой

цены,

которая

позволяет

ему

дос-тичь

поставленной

цели.

26

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #