Посчитать премию от оклада: варианты начисления

На первый взгляд, размер премии, начисляемой от оклада, определяется крайне просто: умножением оклада на величину процента, установленного для такого расчета. Однако определения только одного этого показателя для исчисления подобной премии оказывается недостаточно. В числе правил расчета должны быть также прописаны:

- целевое назначение премии;

- периодичность ее начисления;

- наличие зависимости (или независимости) величины премиальных от времени фактической работы сотрудника в периоде, за который делается ее начисление;

- условия лишения премии полностью (например, за дисциплинарный проступок) или частично (например, исчисление может не производиться за не полностью отработанный месяц);

- правила расчета премиальных за период, в котором произошло изменение величины оклада.

Отражают такие правила в особых документах, создание которых преследует 2 цели:

- включение премий в систему оплаты за труд;

- установление применяемого порядка премирования.

Как правильно оформить премии сотрудникам и отразить их в учете, узнайте в «КонсультантПлюс». Получите пробный доступ к системе и бесплатно переходите в Типовую ситуацию.

О том, какие бывают премии и вознаграждения, читайте в специальном материале.

Как правило, документом, содержащим информацию о процедуре начисления премий, становится либо положение об оплате труда, либо положение о премировании. С 2017 года эти документы, представляющие собой внутренние нормативные акты, в ТК РФ (ст. 309.2) указаны как необязательные для создания в микропредприятиях. Однако отсутствие такого документа требует прописывать правила премирования, действующие у работодателя, в трудовом соглашении с каждым сотрудником. По существу, такой же порядок, допускающий варианты отражения условий премирования в разных внутренних документах (в т. ч. и в трудовом договоре), действовал и до нововведений 2017 года. Причем разработка отдельного документа о правилах премирования, касающихся всех сотрудников одновременно, всегда считалась более предпочтительной, поскольку позволяла сократить объемы информации, вносимые в трудовые соглашения.

О том, какие моменты должны найти отражение в нормативном акте о премировании в отношении премий за квартал, читайте в статье «Расчет квартальной премии за фактически отработанное время».

Какие коэффициенты применяются при расчете премии

Правила начисления премии могут не ставить процедуру ее расчета в зависимость от каких-либо иных условий, кроме величины оклада и размера доли, установленной для исчисления премиальных. В этом случае премия фактически становится фиксированной. Размер ее не будет зависеть от времени фактической работы или правил лишения премии.

Измениться величина премиальных в такой ситуации может только при изменении базы начисления, т. е. оклада. В зависимости от алгоритма, внесенного в основной документ о премировании, изменение оклада, произошедшее в периоде начисления премии, может быть учтено по-разному:

- с начала периода, за который считают премиальные;

- с периода, следующего за повышением оклада;

- с учетом соотношения числа дней (календарных или рабочих) в периоде изменения оклада, соответствующих каждому из окладов.

Последний вариант потребует расчета коэффициентов, учитывающих соответствующие соотношения количества дней.

Эксперты «КонсультантПлюс» рассказали о переходе с окладной системы оплаты труда на окладно-премиальную. Получите пробный доступ к материалу на данную тему бесплатно.

Если условия начисления премии предусматривают зависимость ее величины от времени фактической работы в периоде премирования или исключают какие-либо периоды из расчета, то сумма премиальных будет считаться с применением коэффициента, учитывающего эти обстоятельства. В первом случае полная величина премии за период будет умножаться на показатель, учитывающий долю времени фактической работы в общей продолжительности рабочего времени в периоде премирования. При исключении каких-либо периодов из расчета (чаще всего таким периодом становится месяц) соответствующий коэффициент, снижающий размер премии, учтет соотношение полностью отработанных в периоде премирования месяцев и общей протяженности периода премирования.

Если в регионе, где работает работодатель, действует районный коэффициент к зарплате, то сумма премии, рассчитанная от оклада, должна быть умножена на этот коэффициент.

О налогообложении начисленных премиальных читайте в материале «Какими налогами и взносами облагается премия сотрудникам?».

Пример расчета премии в файле Excel (он же — калькулятор)

Рассмотрим пример расчета премии сотрудникам на цифрах. Предположим, что в ООО «Импульс» установлена начисляемая поквартально премия, если ООО за соответствующий квартал достигнуты определенные финансовые результаты по итогам работы. Размер премии составляет 30% от оклада.

В положении о премировании, утвержденном в ООО, зафиксировано, что начисление не производится за не полностью отработанные работником месяцы. Для квартальной премии это означает, что сумма, рассчитанная как 30%-ная доля оклада, должна быть умножена на коэффициент, учитывающий количество полностью отработанных в квартале месяцев. Соответственно, этот коэффициент может составлять величину 2/3 либо 1/3.

За совершение дисциплинарного проступка в периоде премирования предусмотрено лишение сотрудника премии за этот период полностью.

При изменении оклада в любом из месяцев периода премирования расчет премии за квартал делается от новой величины оклада.

В регионе работы ООО действует районный коэффициент к зарплате, равный 1,4.

Расчет премии приводится нами в файле Excel, который может быть использован и как калькулятор для расчета премиальных, и как образец для создания собственной таблицы расчетов, учитывающей иные условия начисления премии.

Скачать пример расчета

Учет премии при расчете среднего заработка

Премии, предусмотренные системой оплаты труда и имеющие установленные правила их начисления, учитывают в расчете среднего заработка (ст. 139 ТК РФ). Однако они по-разному входят в этот расчет в зависимости от ряда обстоятельств (положение об особенностях порядка исчисления среднего заработка, утвержденное постановлением Правительства РФ от 24.12.2007 № 922):

- периодичности начисления премий и наличия выплат дублирующего характера;

- полноты отработки периода исчисления среднего заработка;

- полноты вхождения периода, за который начислена премия, в период исчисления среднего заработка;

- привязки к периоду расчета в силу начисления в нем, фактического вхождения в него или потому, что премия должна быть учтена в этом периоде;

- учета или неучета времени фактической работы в момент начисления премии.

Различные сочетания этих обстоятельств приводят к тому, что премию оказывается возможным взять в расчет:

- полностью — невзирая на то, что она может оказаться начисленной:

- не за период расчета;

- вне периода расчета;

- без учета времени фактической работы;

- с пересчетом в пропорции ко времени, отработанному в периоде расчета среднего заработка, или к числу месяцев, соответствующих той части периода начисления премии, которая может быть взята в расчет.

Читайте подробнее о расчете среднего заработка в тематической публикации, подготовленной экспертами «КонсультантПлюс». Получите пробный доступ к документу бесплатно.

Для премий, определяемых от оклада, возможны практически все варианты принятия в расчет, поскольку они могут начисляться:

- за разные периоды (месяц, квартал, год и иные промежутки времени, а также разово);

- не в том периоде, за который начислены;

- как с учетом, так и без учета времени фактической работы в периоде начисления.

Обо всех возникающих вариантах учета премий в расчете среднего заработка читайте в материале «Учитывается ли премия при расчете отпускных?».

Итоги

Премия, начисляемая от оклада, устанавливается как выраженная в процентах доля этого оклада. Однако помимо определения величины доли оклада требуется разработать еще ряд правил, необходимых для установления порядка начисления премиальных, закрепив их во внутреннем документе работодателя. В зависимости от этих правил расчет величины премий может осуществляться по разным алгоритмам, а начисленные суммы по-разному будут учитываться при исчислении среднего заработка.

Нужна консультация юриста по трудовым спорам?

Задайте вопрос юристу

Порядок расчета квартальной премии устанавливается организацией самостоятельно. Квартальная премия может быть установлена в процентах и в фиксированной сумме, а также с учетом и без учета отработанного времени.

Премирование — один из видов поощрения работников, добросовестно исполняющих трудовые обязанности (ч. 1 ст. 191 ТК РФ).

Премия, выплачиваемая с учетом результатов работы, в том числе и квартальная премия, является составной частью заработной платы (ст. 129 ТК РФ).

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Порядок расчета квартальной премии

Как правило, основания назначения премии, порядок ее назначения и расчета устанавливаются работодателем в положении о премировании, на которое имеется отсылка в трудовом договоре работника. Также условия премирования могут быть полностью указаны в самом трудовом договоре (ст. ст. 8, 57 ТК РФ).

Квартальная премия может устанавливаться в процентах (например, от сдельной заработной платы, оклада) или в фиксированной сумме; в зависимости от отработанного времени или независимо от отработанного времени.

Рассмотрим порядок расчета квартальной премии работнику на конкретных примерах.

Пример расчета квартальной премии, установленной в процентах от месячного оклада

Работнику трудовым договором установлен оклад 87 000 руб., а также ежеквартальная премия в размере 10% от оклада. Работник полностью отработал III квартал 2020 г.

Квартальная премия составит 8 700 руб. (87 000 руб. x 10%).

Пример расчета квартальной премии в процентах от месячного оклада с учетом отработанного времени

Работнику трудовым договором установлен оклад 70 000 руб., а также ежеквартальная премия в размере 20% от месячного оклада.

В III квартале 2020 г. работник из 66 рабочих дней отработал 60 рабочих дней, а 6 рабочих дней был на больничном.

Премия за III квартал 2020 г. составит 12 727,27 руб. (70 000 руб. x 20%) / 66 р. дн. x 60 отр. дн.

В некоторых случаях работодатели устанавливают фиксированный размер квартальной премии.

Фиксированная квартальная премия может выплачиваться независимо от отработанного времени или пропорционально отработанному времени.

Пример расчета квартальной премии, определенной в фиксированном размере с учетом отработанного времени

Работнику установлена квартальная премия в размере должностного оклада с учетом фактически отработанного времени. Оклад работника — 85 500 руб.

Работник болел и в III квартале 2020 г. пропустил 8 рабочих дней.

Квартальная премия составит 75 136,36 руб. (85 500 руб. / 66 р. дн. x 58 отр. дн. (66 р. дн. — 8 р. дн.)).

Труд работников, занятых на работах в местностях с особыми климатическими условиями, оплачивается в повышенном размере (ч. 2 ст. 146 ТК РФ).

В частности, оплата труда в районах Крайнего Севера и приравненных к ним местностях осуществляется с применением районных коэффициентов (ст. 315 ТК РФ).

Следовательно, начисление премии работникам, выполняющим свои трудовые обязанности в районах Крайнего Севера и приравненных к ним местностях, должно производиться с применением районного коэффициента.

Пример расчета квартальной премии с учетом районного коэффициента

Работнику установлен оклад в размере 30 000 руб. Работник проживает в г. Мурманске, где районный коэффициент составляет 1,4.

В положении о премировании установлено, что процент квартальной премии составляет 25% от месячного оклада. Квартальная премия составит: 30 000 руб. x 25% x 1,4 = 10 500 руб.

Работнику может быть установлена сдельно-премиальная система оплаты труда, при которой помимо заработка по прямым сдельным расценкам за выполненный объем произведенной продукции (выполненных работ, оказанных услуг) предусматривается премия за выполнение и перевыполнение определенных количественных и качественных показателей.

Пример расчета квартальной премии при сдельно-премиальной оплате труда

Работнику цеха установлена сдельно-премиальная система оплаты труда.

Сдельная расценка за одну деталь — 1 000 руб., ежеквартальная премия — 10% от сдельной заработной платы за квартал при отсутствии брака. Работник в III квартале 2020 г. изготовил 132 детали без брака. Премия за III квартал составит 13 200 руб. ((132 ед. x 1 000 руб.) x 10%).

Работнику может быть установлена почасовая оплата труда, при которой заработная плата рассчитывается исходя из количества отработанных часов, а расценка установлена за час работы.

Пример расчета квартальной премии при почасовой оплате труда

Работник работает по совместительству с почасовой оплатой. Часовая тарифная ставка — 250 руб., ежеквартальная премия установлена в размере 10% от суммы зарплаты за квартал. За III квартал 2020 г. работник отработал 158 часов.

Квартальная премия составит 3 950 руб. (158 час. x 250 руб/ч x 10%).

Налогообложение НДФЛ квартальных премий

Как и зарплата, квартальные премии подлежат налогообложению НДФЛ (пп. 6 п. 1 ст. 208 НК РФ).

Датой получения квартальной премии является день выплаты премии (пп. 1 п. 1 ст. 223 НК РФ, Письмо Минфина России от 18.07.2019 N 03-04-06/53227; Письмо Минфина России от 03.09.2018 N 03-04-06/62848; Письмо Минфина России от 30.05.2018 N 03-04-06/36761).

НДФЛ должен быть исчислен и удержан из премии в день выплаты премии работнику, а уплачен — не позднее дня, следующего за выплатой (п. п. 4, 6 ст. 226 НК РФ).

Вопрос: Как рассчитать годовую премию (13-ю зарплату) работникам, если расчет установлен от оклада за год?

Ответ: Премия как вид стимулирующей выплаты является частью заработной платы (ст. 129 ТК РФ).

Системы оплаты труда, включая системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Выплата годовой премии (13-й зарплаты) является правом, а не обязанностью работодателя (ч. 1 ст. 22 ТК РФ).

Нормативы и показатели для назначения такой премии законодательно не установлены и определяются работодателем самостоятельно. Работодатель может установить размер такой премии работнику как в процентах от его оклада за месяц или иной период времени, среднегодового заработка, прибыли организации, так и в фиксированной денежной сумме.

По общему правилу премия выплачивается за фактически отработанное время.

Пример. Расчет годовой премии, установленной в процентах от оклада за год

Работнику, являющемуся налоговым резидентом РФ, установлен оклад 30 тыс. руб. Размер годовой премии в организации — 15% от оклада за год. Работник проработал все 12 месяцев.

Размер начисленной годовой премии: 54 000 руб. = 30 000 руб. x 12 мес. x 15%.

Размер НДФЛ (п. 1 ст. 207, ст. 209, п. 1 ст. 224 НК РФ) составит 7 020 руб. = 54 000 руб. x 13%.

Размер годовой премии, подлежащей выплате работнику, составит 46 980 руб. = 54 000 руб. — 7 020 руб.

Размер премии, порядок ее расчета, показатели и условия, при которых она выплачивается, а также перечень оснований для лишения работника премии или снижения ее размера, необходимо отразить в коллективном договоре, соглашении, локальном нормативном акте, например, в положении о премировании (Письмо Государственной инспекции труда в г. Москве от 26.02.2020 N 77/7-5692-20-ОБ).

Пример расчет годовой премии, установленной в фиксированном размере см. в материале

Вопрос: Как рассчитать годовую премию (13-ю зарплату) работникам? (Консультация эксперта, Минтруд России, 2020)

Как рассчитать зарплату по окладу? Для этого разберемся с терминологией и поймем, чем оклад отличается от зарплаты. Затем соберем необходимые исходные данные и подставим их в формулу. Из каких документов взять информацию и в каком порядке произвести расчет, узнайте из нашего материала.

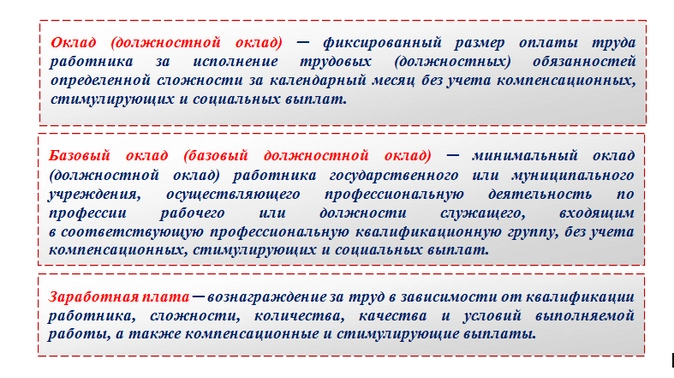

Что такое оклад по Трудовому кодексу

Термин «оклад», а также сопутствующие ему определения «базовый оклад», «должностной оклад» и «заработная плата» расшифрованы в ст. 129 ТК РФ. Чтобы понять, как рассчитать размер зарплаты из оклада, и применить подходящую формулу, разберемся с этими терминами:

Как рассчитывать зарплату по всем нюансам и новым правилам 2023 года расскажут профи на обновленном курсе профессиональной переподготовки.

Научим не только как правильно рассчитать надбавки, пособия, компенсации, отпускные и командировочные, но и как предотвращать налоговые и юридические риски, как избежать претензий от трудовых инспекторов.

Стать профи по зарплате

На основании приведенных в ТК РФ определений оклад представляет собой минимальную фиксированную денежную сумму, которую работодатель обязан заплатить сотруднику за каждый отработанный месяц при условии выполнения возложенных на него должностных обязанностей.

Заработная плата — более расширенное понятие, включающее помимо оклада различные доплаты, бонусы и премии, на которые работник имеет право.

Оклад и заработная плата совпадают по величине в том случае, если за полностью отработанный расчетный месяц сотруднику помимо оклада не будут начислены компенсационные и стимулирующие выплаты.

Заработную плату можно рассчитывать не только исходя из оклада, но и на основе тарифной ставки — фиксированного размера оплаты труда за выполнение нормы труда определенной сложности за единицу времени (час, день, декаду, месяц) без учета компенсаций и доплат.

Формулы расчета зарплаты по окладу и исходя из тарифной ставки отличаются. Далее расскажем, как правильно рассчитать зарплату по окладу.

Как правильно собрать исходные данные для расчета заработной платы

Для расчета заработной платы по окладу собираются исходные данные:

-

о размере оклада;

-

количестве рабочих дней в расчетном месяце;

-

количестве отработанных дней в месяце;

-

выплатах, положенных работнику помимо оклада.

Откуда эти данные взять?

Размер оклада

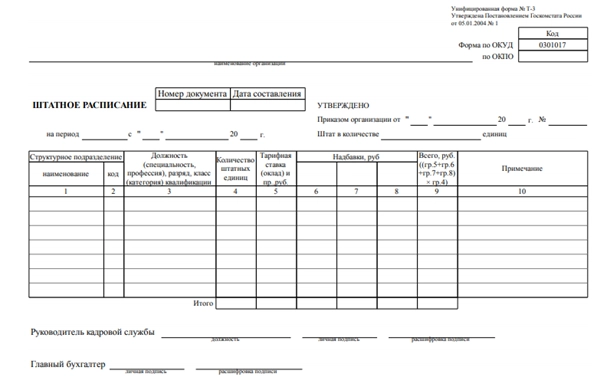

Оклады по каждой должности отражаются в штатном расписании:

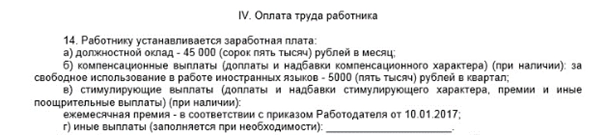

Кроме того, размер оклада должен быть указан в трудовом договоре:

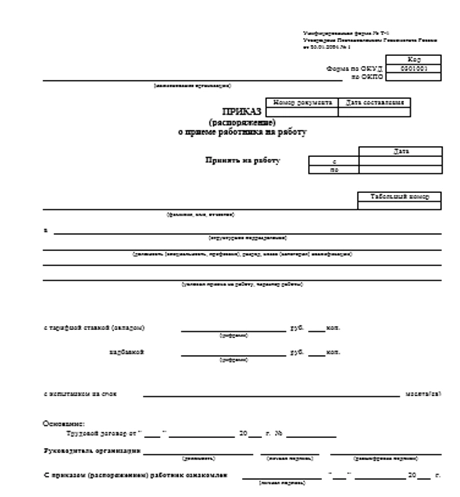

А также отражен в приказе о приеме на работу:

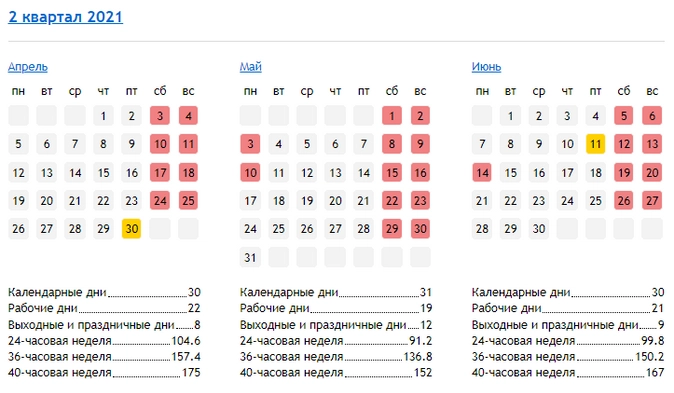

Количество рабочих дней в расчетном месяце

Подсчет рабочих дней для каждого месяца производится на основе производственного календаря. Этот показатель зависит от продолжительности рабочей недели: с понедельника по пятницу (пятидневка) или в другом режиме (например, с рабочей субботой):

Количество отработанных дней в расчетном месяце

Этот показатель для расчета зарплаты по окладу берется из табеля учета рабочего времени или иного документа, с помощью которого на предприятии учитываются отработанные дни, дни отдыха и иные периоды (командировки, отсутствие по болезни, прогулы, отпуска и т. д.).

Выплаты, положенные работнику помимо оклада

Премии, доплаты, компенсации, бонусы и иные выплаты, на которые может рассчитывать работник помимо оклада, устанавливаются в трудовых договорах, соглашениях, приказах или иных внутрифирменных НПА (коллективном договоре, положении об оплате труда и т. д.).

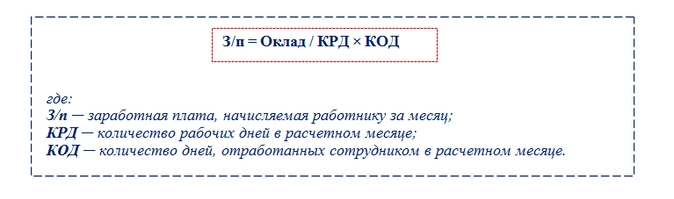

Базовая расчетная формула

Базовая формула для расчета заработной платы по окладу выглядит так:

С помощью базовой формулы можно рассчитать зарплату, если в расчетном месяце сотрудник не получает премии и иные выплаты в дополнение к окладу.

Расчет з/п по окладу продемонстрируем на примере.

Сотрудники ООО «Корнет» работают в режиме пятидневки. В положении об оплате труда ООО «Корнет» указано, что сотрудникам компании ежемесячно выплачивается премия в размере 15% от оклада. Но есть ограничение: премия не выплачивается, если сотрудник в расчетном месяце не выполнил производственный план и/или получил дисциплинарное взыскание.

Дворник Самойлов П. Г. в январе 2021 года получил выговор за прогул. В результате из 15 рабочих дней в январе (по производственному календарю для пятидневной рабочей недели) он отработал только 14. Его оклад, согласно утвержденному на 2021 год штатному расписанию, составляет 16 250 руб.

Учитывая, что в расчетном месяце Самойлову П. Г. не выплачиваются никакие дополнительные суммы стимулирующего или компенсационного характера, для расчета зарплаты можно применить базовую формулу:

З/п = 16 250 руб. / 15 дн. × 14 дн. = 15 166,66 руб.

В такой сумме будет начислена зарплата Самойлову П. Г. за январь 2021 года.

Базовой формулой можно воспользоваться не всегда. Обычно работники компаний получают зарплату не в размере «голого» оклада, а с учетом дополнительных выплат. Тогда и формула для расчета зарплаты применяется другая.

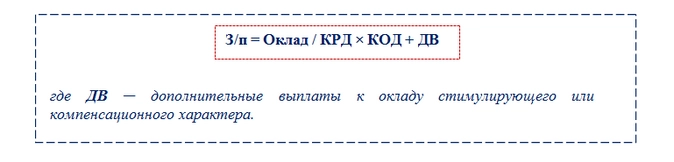

Расширенная формула: как учесть дополнительные выплаты

Если помимо оклада работник получает стимулирующие и компенсационные выплаты, для расчета зарплаты используется расширенная формула:

При этом если сотрудник отработал в расчетном месяце все рабочие дни (КРД = КОД), эта формула приобретает вид:

Как рассчитать размер зарплаты по окладу, если работнику выплачивается премия или иные дополнительные суммы? Продолжим предыдущий пример, изменив в нем условия.

Предположим, что дворник Самойлов П. Г. отработал январь без замечаний и дисциплинарных взысканий. Тогда ему дополнительно к окладу будет начислена премия (15% от оклада). А для расчета зарплаты можно использовать расширенную формулу (без корректировки оклада на отработанные дни):

З/п = 16 250 16 250 × 15% = 18 687,5 руб.

Итоги

Оклад — это минимальный фиксированный размер оплаты труда за полностью отработанный календарный месяц без учета дополнительных выплат стимулирующего или компенсационного характера. Чтобы рассчитать зарплату исходя из оклада, необходимо размер оклада скорректировать на количество отработанных в расчетном месяце дней. К рассчитанной сумме прибавляются дополнительные выплаты, если работник имеет право их получать согласно трудовому договору или иным внутрифирменным НПА.

Зарплата, премия, оклад – это различные понятия, которые используются работодателями при оплате труда работников. В результате успешной работы предприятие вправе премировать сотрудников (стат. 191 ТК РФ). Точные размеры, способ расчета и порядок поощрения определяются работодателем в ЛНА (локально-нормативные акты). Разберемся, какие бывают варианты начисления премий и как рассчитать премию от оклада – примеры вы найдете ниже.

Читайте: Виды премий работникам и их различия

Как посчитать премию от оклада: варианты начисления

Согласно положениям стат. 57 ТК РФ в трудовой договор оклад, премия включаются в условия оплаты труда работника. Это обязательный пункт. Размер премиальных выплат работодатель определяет самостоятельно. Для разных категорий персонала условия премирования также могут быть различными. Порядок начисления организация утверждает в ЛНА – к примеру, в положении о премировании или в коллективном договоре. Существует несколько вариантов расчета премии. К основным из них относятся:

- В фиксированной сумме – размер устанавливается в твердом денежном выражении.

- В процетном отношении – премия рассчитывается от оклада (тарифной ставки, среднего заработка и т.д.) в установленных процентах.

- Балльная система расчетов – работодатель утверждает стоимость 1 балла, которая затем перемножается с числом наработанных сотрудником баллов.

- Другие способы.

Как высчитать премию от оклада? Как правило, здесь нет ничего сложного. Берем оклад и умножаем его на установленный процент. Дополнительно нужно учесть следующие моменты:

- Какой процент премии от оклада утвержден работодателем – компания может установить фиксированный размер или в виде прогрессивной/регрессивной шкалы (по конкретным результатам труда сотрудников).

- За какой период начисляются премиальные – выплата может назначаться за месяц, квартал, полугодие, год.

- Фактически отработанное работником время – если расчетный период отработан не полностью, это нужно учесть при начислении премии.

- Условия для депремирования работника.

- Размер оклада – если в расчетном периоде оклад сотрудника менялся, изменится и алгоритм начисления премиальной выплаты.

Обратите внимание! Чтобы работодатель мог без негативных последствий (в виде санкций за необоснованные издержки) включить расходы на премии в свои затраты, необходимо прописать порядок начисления и выдачи премий в ЛНА. Обычно это положение о премировании или положение об оплате труда. Эти документы составляются в произвольном виде с учетом специфики деятельности.

Читайте: Какими налогами и взносами облагается премия сотрудникам?

Какие коэффициенты применяются при расчете премии

При расчете премии от оклада коэффициент может применяться работодателями, ведущими деятельность в РКС (районы Крайнего Севера) или МКС (местности, приравненные к Крайнему Северу). Значения районных коэффициентов утверждают местные власти. Если в территории действия работодателя применяется районный коэффициент, он должен быть учтен при начислении премии.

Кроме того, измениться на величину коэффициента премия может при увеличении оклада. Механизм расчетов зависит от порядка действий, регламентированного в ЛНА работодателя. Существует несколько вариантов пересчета премиальных:

- С периода за месяцем увеличения оклада (тарифной ставки и т.д.).

- С периода увеличения оклада.

- В пропорции к дням (рабочим или календарным) в периоде увеличения оклада.

Премия в проценте от оклада – примеры расчета

Рассмотрим несколько примеров расчета премии. Условия для вычислений различаются по работодателям.

Пример 1. Как начислить квартальную премию в процентах от оклада

Предположим, что оклад работника неизменен в течение года и составляет 50000 руб. в месяц. По условиям трудового договора для специалиста утверждена премия 50 % от оклада. Сотрудник является резидентом по НДФЛ. Начислим сумму премиальных выплат за 3 квартал 2020 года (расчетный период отработан полностью):

- Оклад работника за 3 квартал = 50000 руб. х 3 мес. = 150000 руб.

- Сумма премии за 3 квартал = 150000 руб. х 50 % = 75000 руб.

- «На руки» специалист получит (вычеты по НДФЛ не используются) = 75000 руб. – 13 % = 65250 руб. Это «чистая» сумма премиальных.

Пример 2. Как определить, сколько процентов премия от оклада, если рабочее время отработано не полностью

Допустим, в организации установлена 5-дневка. В положении о премировании утверждено, что начисление премии не производится за неотработанное специалистом время. По производственному календарю в августе 2020 года числится 21 рабочих дня. В этом месяце работник находился на больничном в период с 13.08.2020 года по 21.08.2020 года. Согласно табелю сотрудник отработал 14 дней. Размер премиальных определяется в 30 % процентах от оклада. Размер оклада составляет 60000 руб. Сделаем расчет выплаты за август:

- 60000 руб. / 21 дня х 14 дней х 30 % = 12000 руб.

Пример 3. Как рассчитать премию с учетом районного коэффициента.

Предположим, у работника установлена премия 100 процентов от оклада. В регионе деятельности предприятия действует районный коэффициент к заработной плате, равный 1,4. Оклад специалиста составляет 40000 руб. в месяц. Рабочее время отработано полностью. Сделаем расчет премии за сентябрь:

- 40000 руб. х 1,4 х 100 % = 56000 руб.

Читайте: Премия по итогам года