Профицит

Явление, противоположное дефициту, получило название профицит. Так называют избыток чего-либо, например, в макроэкономике речь может идти о профиците бюджета, торгового или платёжного балансов, товаров. В свою очередь, микроэкономика определяет таким термином переизбыток ресурсов или производственных факторов. Если говорить о бюджетных средствах, то в этом случае речь идёт о превышении доходной части бюджетного плана над расходной (встречается достаточно редко). Может искусственно создаваться в тех случаях, когда дефицит бюджета наблюдается на протяжении нескольких лет подряд.

Дефицит и профицит

Дефицит и профицит считаются отклонением от сбалансированного бюджета. Разница здесь заключается лишь в том, что при перевесе расходов над доходами возникает дефицит, поступлений над расходами – профицит. Последний, несмотря на всю привлекательность, по мнению многих экспертов нельзя назвать идеальным состоянием государственной экономики. В числе мер, которые должны приниматься для установления баланса (согласно требованиям законодательства):

- сокращение привлекаемых доходов от реализации госсобственности;

- направление профицитных средств на погашение кредитных долгов;

- сокращение налоговых доходов;

- увеличение расходной части и перераспределение финансовых ресурсов между бюджетными уровнями.

Профицит расходы

Когда речь идёт о таком явлении, как профицит, расходы составляют меньшую статью, по сравнению с доходами, то есть, доходная часть здесь преобладает. При этом формируется так называемое положительное сальдо. Профицитный бюджет может быть первичным (рассчитанным без учёта обслуживания долговых обязательств, то есть, государственного долга), а также вторичным – в этом случае учитываются все расходы на выплаты по внешним и внутренним государственным займам. Самым наглядным показателем уровня государственного бюджетопрофицита с преобладанием доходов над расходами можно назвать его отношение к внутреннему валовому продукту.

Профицит дохода

В бухгалтерии предприятия переизбыток доходной части или профицит дохода – явление, которое может возникать в следующих случаях:

- поступление средств на счета в последние дни календарного года;

- наличие на счетах организации неклассифицированных и пока невыясненных денежных поступлений;

- наличие остатков наличных и безналичных средств по не наступившим срокам выплат;

- остаток на счетах финансовых средств, не освоенных по причине длительного прохождения платёжных документов или длительного оформления документации (например, на торги).

Естественно, ни в одном из перечисленных выше случаев не идёт речи о наличии реального переизбытка свободных денежных средств на счетах.

Профицит баланса

В макроэкономике профицитом баланса (платёжного) называется такая ситуация, при которой общесуммарные чистые поступления валюты в государство превышают их отток за его пределы. В результате увеличиваются доходы и расходы госбюджета, растут количественные показатели денежной массы, повышается уровень жизни граждан, развивается инфраструктура. Возникает ревальвация (повышение курса нацвалюты) и дефляция. В том же случае, если увеличение денежной массы происходит за счёт притока нацвалюты, возникает девальвация и, соответственно, инфляция с неизменным ростом цен.

Микроэкономика определяет профицитный платёжный баланс как преобладание притока денежных средств от зарубежных субъектов над суммой платежей в их пользу.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МФК «Мани Мен»

Реклама

ООО МФК «Вэббанкир»

Какое учитывается соотношение доходов и расходов при планировании бизнес-процессов?

Как оценить влияние этого соотношения на прибыль, рентабельность и затраты?

Как рассчитывать точку безубыточности при планировании продаж?

Как оценить финансовое состояние компании, отследив динамику соотношения себестоимости к выручке, прибыли к выручке и прибыли к расходам?

Цель любой коммерческой организации — получить доход. Выполнение работ, услуг, производство продукции, продажа товаров связаны с затратами: покупка материалов, их доставка, выплата заработной платы сотрудникам, аренда, уплата налогов, расходы на рекламу и предпродажную подготовку и т. д. Чем меньше затраты, тем выше прибыль, так как прибыль от продаж — это как раз разница между доходом от продаж и расходами организации.

Когда доходы и расходы растут пропорционально, то можно сказать, что финансовое состояние компании стабильно. Доходы растут, а затраты сокращаются — это идеальная ситуация, которая на практике встречается редко. А если расходы растут быстрее, чем доходы, это неблагоприятная ситуация. Может привести даже к банкротству.

Финансовое состояние компании, в том числе рентабельность, определяется по данным бухгалтерского учета. Поэтому сначала рассмотрим, что включается в доходы и расходы для целей бухгалтерского учета.

Доходы и расходы организации в бухгалтерском учете подразделяются на:

- доходы и расходы от обычных видов деятельности (основной деятельности);

- прочие доходы и расходы.

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

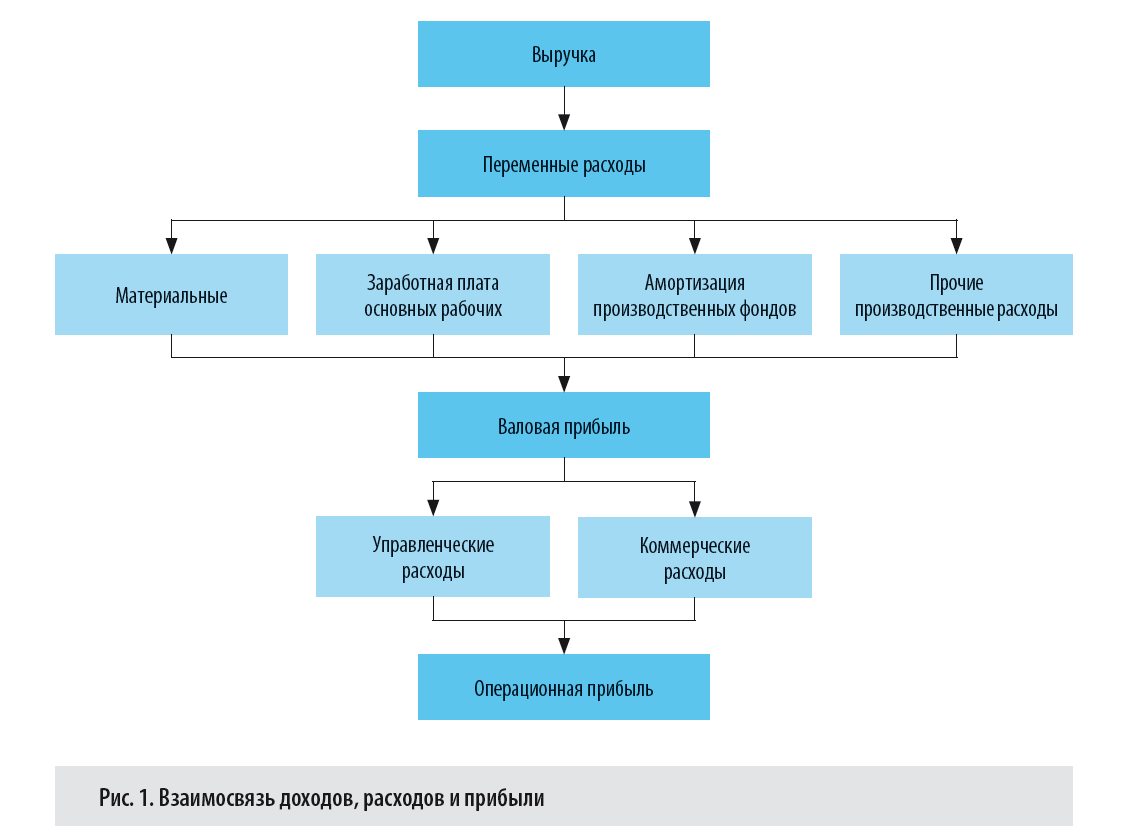

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Прочие доходы и расходы

Прочие доходы и расходы не связаны с основной деятельностью компании.

К прочим доходам относятся:

- доходы, полученные не от основной деятельности, например, от сдачи имущества в аренду, за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- доходы от продажи основных средств и нематериальных активов, иных материальных ценностей;

- проценты, полученные организацией за предоставленные кредиты и займы, а также проценты банка, начисленные им за пользование денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

- активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия актива к бухгалтерскому учету).

Прочими расходами являются:

- расходы, не связанные с основной деятельностью организации, например, от сдачи имущества в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств, НМА, ТМЦ;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков по выставленным претензиям или по решению суда.

Показатели эффективности компании

Эффективность хозяйственной деятельности можно проследить по показателям рентабельности продаж и затрат, а также удельного веса затрат в выручке.

Рентабельность определяется как отношение прибыли к определенному показателю (выручке, затратам, активам и т. п.). Например, рентабельность продаж рассчитывается как отношение прибыли к выручке, рентабельность затрат — как отношение прибыли к затратам на производство готовой продукции, приобретение товаров, выполнение работ, услуг.

В расчете рентабельности может использоваться маржинальная, операционная или чистая прибыль.

Формулы для расчета показателей эффективности финансовой деятельности компании:

- маржинальная прибыль (Пмарж):

Пмарж = ВР – Зпер;

- операционная прибыль (Попер):

Попер = ВР – Зпер – Зпост,

где ВР — выручка от реализации продукции, товаров, работ, услуг:

ВР = Объем продаж (кол-во в шт., кг, м и т. д. ) × Цена продажи единицы продукции (товаров, работ, услуг);

Зпер — переменные затраты:

Зпер = Объем продаж × Переменные затраты на ед/;

Зпост — все постоянные затраты предприятия за определенный период времени;

- рентабельность продаж по операционной прибыли (РПопер):

РПопер = ПРопер / ВР × 100 %,

где ПРопер — операционная прибыль;

- рентабельность затрат по основной деятельности (РЗосн):

РЗосн = ПРопер / (Зпер + Зпост) × 100 %.

Долю затрат в выручке определяют следующим образом:

Кз = Зпер + Зпост / ВР × 100,

где Кз — коэффициент, показывающий удельный вес затрат в выручке.

Рентабельность затрат от основной деятельности

Рентабельность затрат от основной деятельности — важный показатель для анализа финансовых результатов компании. Он показывает, сколько прибыли приходится на 1 рубль расходов, и отражает эффективность финансовой деятельности компании.

Пример 1

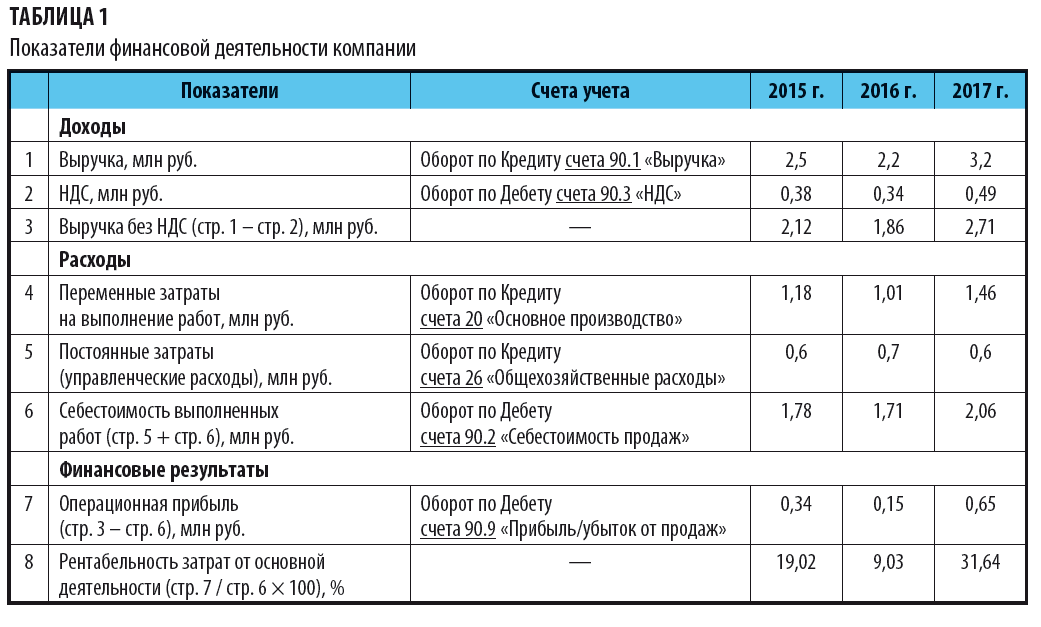

Компания выполняет строительно-монтажные работы по договору подряда.

В себестоимость работ входят переменные и постоянные затраты. Показатели финансовой деятельности компании за 3 года представлены в табл. 1.

Проследим динамику соотношений себестоимости, доходов, прибыли и рентабельности затрат за три года деятельности строительной компании.

Самая высокая рентабельность затрат от основной деятельности — в 2017 г.: на 1 руб. расходов пришлось 0,32 руб. прибыли.

В 2016 г. рентабельность по сравнению с 2015 г. упала на 9,9 %, а в 2017 г. снова выросла: по сравнению с 2016 г. — на 22,61 %., а по сравнению с 2015 — на 12,62 %.

Высокая рентабельность затрат в 2017 г. обеспечена прибылью в сумме 650 000 руб. (самой большой по сравнению с 2015 и 2016 гг.).

Прибыль получена в результате снижения себестоимости выполненных работ, сокращения управленческих расходов и экономии на материалах, а также повышения сметной стоимости выполняемых работ.

В 2016 г. прибыль снизилась по сравнению с 2015 г. на 180 000 руб. из-за снижения объемов продаж и роста цен на основные строительные материалы. В 2017 г. прибыль увеличилась по сравнению с 2016 г. на 500 000 руб.

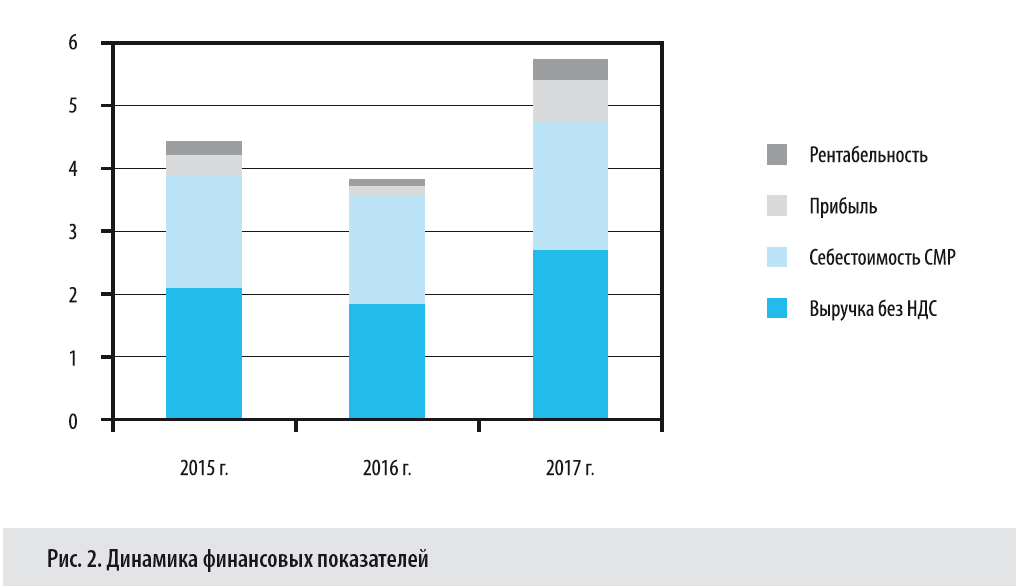

Динамика финансовых показателей за 3 года представлена на рис. 2.

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

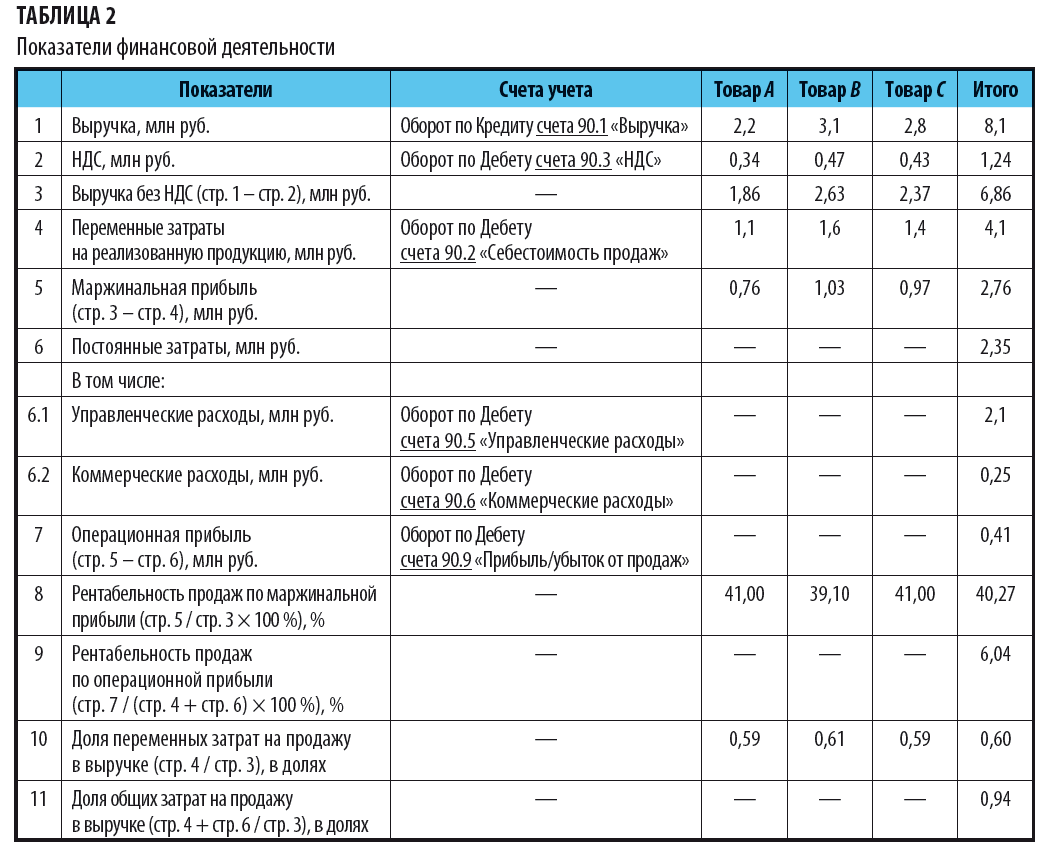

Пример 2

Производственная компания выпускает три вида продукции.

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

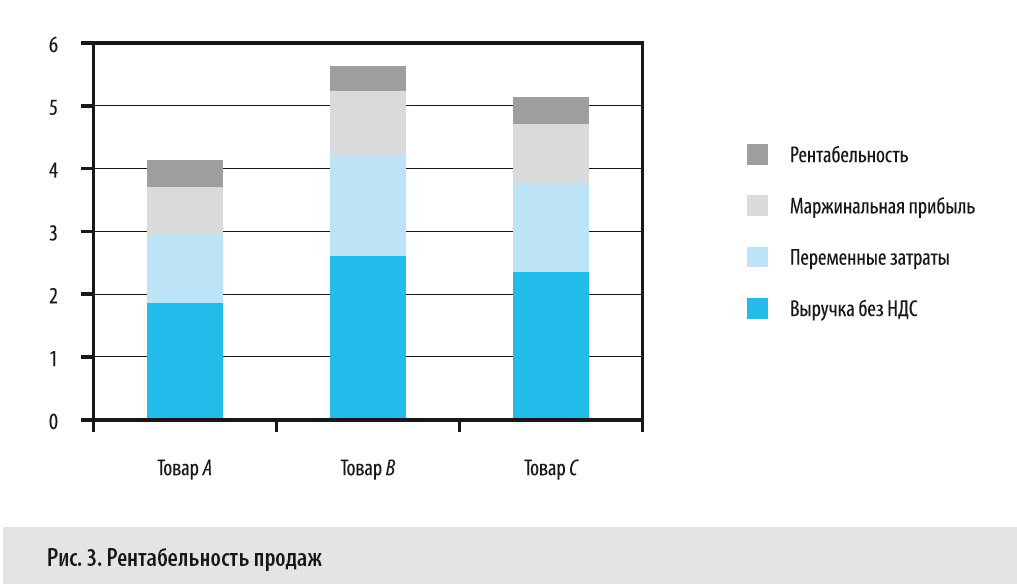

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

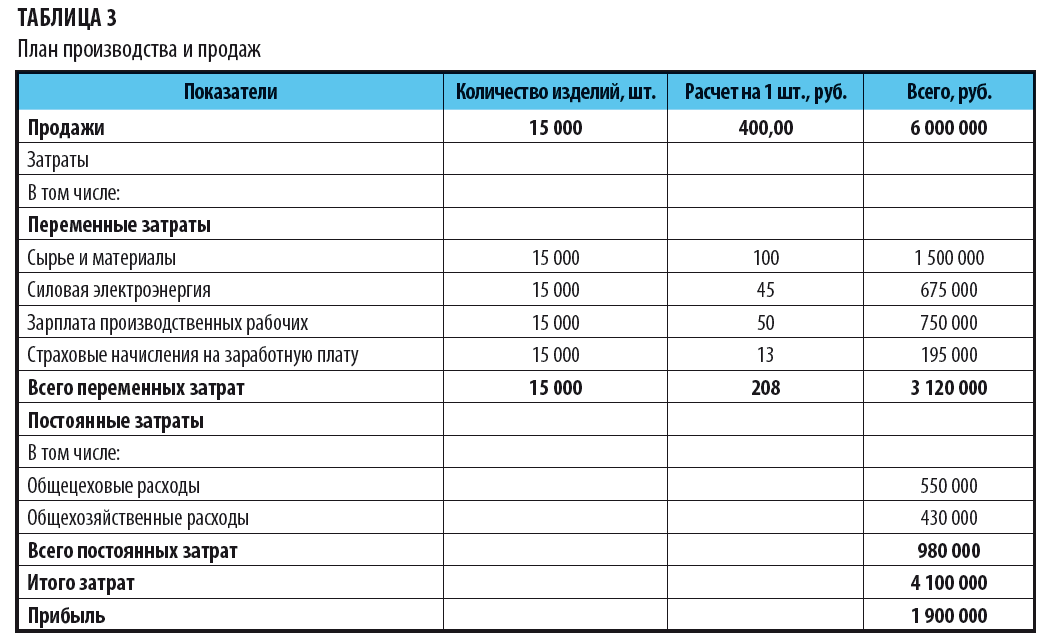

Пример 3

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

Вывод

Компании нужно произвести 5104 пластмассовых изделия, чтобы покрыть все затраты. Если объем продаж будет ниже, компания получит убыток.

Используя взаимосвязь постоянных расходов и маржинальной прибыли на единицу продукции, можно выяснить, возмещаются ли постоянные затраты и получить информацию о величине маржинальной прибыли для каждого вида продукции.

Изменяя величину постоянных затрат или цену продаж, можно спланировать минимальный объем выпуска продукции.

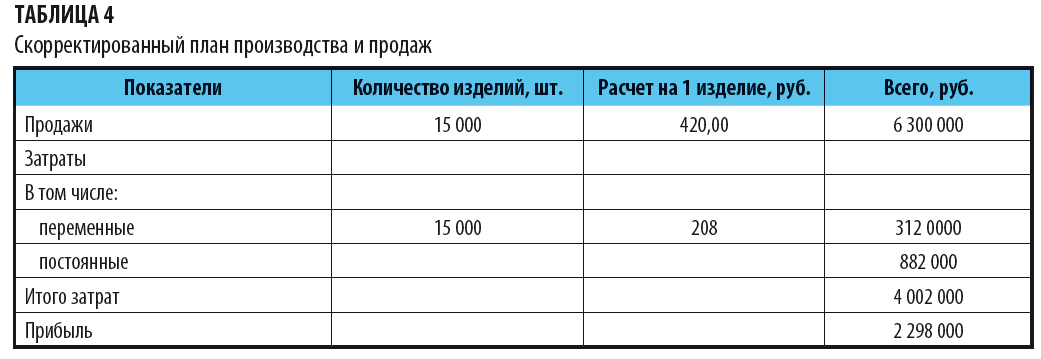

Пример 4

Воспользуемся исходными данными примера 3.

Руководство компании решило сократить общехозяйственные расходы на 10 % и увеличить цену продаж на 5 %.

Тогда постоянные затраты будут равны:

980 000 руб. – 10 % = 882 000 руб.,

а цена продаж за 1 шт.:

400 руб. + 5 % = 420 руб.

Определим минимальный объем продаж (критическую) точку в этом случае.

Скорректированный план производства и продаж представлен в табл. 4.

Критическая точка объема продаж:

882 000 руб. / (420 руб. – 208 руб.) = 4160 шт.

До оптимизации критический объем продаж составлял 5104 шт. А теперь компании нужно произвести всего 4160 шт. изделий, чтобы не быть в убытке.

Вывод

При такой оптимизации затрат и роста продажной цены:

- планируемая прибыль увеличится на 398 000 руб. (2 298 000 руб. – 1 900 000 руб.), темп прироста составит 17,32 % ( 2 298 000 руб. – 1 900 000 руб.) / 2 298 000 руб. × 100 %);

- объем продаж в точке безубыточности снизился на 944 шт. (5104 шт. – 4160 шт.), или на 18,5 % ((5104 шт. – 4160 шт.) / 5104 шт. × 100 %).

Анализ соотношений доходов и расходов в производственных планах позволяет рассчитать нужную величину прибыли. В этом случае используется следующее соотношение:

ВР = Зпер + Зпост + Прибыль (целевая величина).

Объем реализации в количественном отношении (натуральных единицах — кг, м, шт. и т. п.), который будет обеспечивать получение целевой величины прибыли, можно вычислить по формуле:

Vпродаж, ед. = Зпост + Прибыль (целевая) / (Цена 1 ед. – Зпер./ед.).

Если в формулу поставить значение маржинальной прибыли, то формула будет иметь вид:

Vпродаж, ед. = (Зпост + Прибыль (целевая)) / Пмарж/ед.

Пример 5

Компания установила размер плановой прибыли от продаж — 100 000 руб.

Продажная цена 1 изделия — 400 руб.

Постоянные затраты за период — 980 000 руб., а переменные затраты на единицу изделия — 208 руб.

Рассчитаем, сколько изделий необходимо продать, чтобы получить запланированную прибыль:

1. Находим маржинальную прибыль на 1 изделие:

400 руб. – 208 руб. = 192 руб.

2. Определяем необходимый объем продаж в штуках

(980 000 руб. + 100 000 руб.) / 192 руб. = 5625 шт.

Вывод

Чтобы получить прибыль в 100 000 руб., компания должна реализовать 5625 изделий.

Пример 6

Данные для расчета:

доход от реализации — 6 000 000 руб.;

цена 1 изделия — 400 руб.;

переменные затраты на 1 шт. — 208 руб.;

постоянные затраты за период — 980 000 руб.;

маржинальная прибыль на единицу — 192 руб. (400 руб. – 208 руб.).

Рассчитаем соотношение валовой прибыли к выручке и определим прибыль от продаж:

1. Находим процентное соотношение маржинальной прибыли на единицу изделия и его продажной цены:

192 руб. / 400 руб. × 100 % = 48 %.

2. Определяем совокупную валовую прибыль:

6 000 000 руб. × 48 % = 2 880 000 руб.

3. Определяем прибыль от продаж — вычитаем из совокупной валовой прибыли сумму постоянных расходов и получаем операционную прибыль компании:

2 880 000 руб. – 980 000 руб. = 1 900 000 руб.

Вывод

Взаимосвязь доходов и расходов надо отслеживать не только для анализа фактического результата финансовой деятельности компании. Она нужна при составлении бизнес планов. Например в плане продаж определяются цена и объемы продаж, желаемая прибыль компании. При определении цены учитываются не только конъюнктура рынка и покупательский спрос, но и предстоящие расходы на выпуск и реализацию продукции, выполнение работ, оказание услуг.

Статья опубликована в журнале «Справочник экономиста» № 10, 2017.

Одна из основных задач анализа финансового состояния — изучение показателей, характеризующих его финансовую устойчивость. Для нее свойственны превышение доходов над расходами, маневрирование свободными денежными средствами и эффективное их использование в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение периода, предшествующего этой дате. Важно, чтобы состав и структура собственных и заемных источников средств отвечали стратегическим целям развития предприятия, т. к. недостаточная финансовая устойчивость может привести к его неплатежеспособности, т. е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств часто усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Таким образом, содержание финансовой устойчивости характеризуют эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности. К собственным финансовым ресурсам, которыми располагает предприятие, относят прежде всего чистую (нераспределенную) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта. Она выражает способность фирмы выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных сделок платежного характера.

Удовлетворительную платежеспособность предприятия определяют такие формальные параметры, как:

- наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

- отсутствие длительной просроченной задолженности поставщикам, подрядчикам, банкам, персоналу, государству по налогам и сборам и иным партнерам;

- наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Низкая платежеспособность может быть случайной, временной и длительной (хронической). Последний ее тип может привести предприятие к банкротству. Высший тип финансовой устойчивости — способность предприятия развиваться преимущественно за счет собственных источников финансирования. Для этого оно должно иметь гибкую структуру финансовых ресурсов и возможность привлекать при необходимости заемные средства, т.е. быть кредитоспособным. Кредитоспособным считают предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить кредитору взятую ссуду с уплатой причитающихся процентов за счет собственных финансовых ресурсов.

За счет внутренних финансовых источников предприятие не только погашает ссудную задолженность перед банками, обязательства перед бюджетом по налогу на прибыль, но инвестирует средства на капитальные затраты. Для поддержания финансовой устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня относительно вложенного капитала или текущих издержек, т. е. рентабельности. Следует помнить, что высокая доходность связана со значительным уровнем риска. На практике это означает, что вместо прибыли предприятие может понести значительные убытки и даже стать несостоятельным (неплатежеспособным).

Следовательно, финансовая устойчивость хозяйствующего субъекта — такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении достаточной платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На финансовую устойчивость хозяйствующего субъекта влияет множество факторов:

- положение предприятия на товарном и финансовом рынках;

- выпуск и реализация конкурентоспособной и пользующейся спросом у покупателей продукции;

- его рейтинг в деловом сотрудничестве с партнерами;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие неплатежеспособных дебиторов;

- величина и структура издержек производства, их соотношение с денежными доходами;

- размер оплаченного уставного капитала;

- величина резервного капитала;

- эффективность коммерческих и финансовых операций;

- состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами;

- степень профессиональной подготовки производственных и финансовых менеджеров, их умение постоянно учитывать изменения во внутренней и внешней среде и др.

Практическую работу по анализу показателей абсолютной финансовой устойчивости осуществляют на основании данных бухгалтерской отчетности (форм № 1 и 5).

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используют как собственные оборотные средства, так и заемные источники (краткосрочные займы и кредиты). Изучая излишек или недостаток средств для формирования запасов, устанавливают абсолютные показатели финансовой устойчивости.

Для детального отражения разных видов источников (внутренних и внешних) в формировании запасов используют следующую систему показателей.

1. Наличие собственных оборотных средств на конец расчетного периода устанавливают по формуле:

СОС = СК — ВОА,

где СОС — собственные оборотные средства на конец расчетного периода;СК — собственный капитал (итог раздела III баланса); ВОА — внеоборотные активы (итог раздела I баланса).

2. Наличие собственных и долгосрочных источников финансирования запасов (СДИ) определяют по формуле:

СДИ = СК — ВОА + ДКЗ

или

СДИ = СОС + ДКЗ,

где ДКЗ — долгосрочные кредиты и займы (итог раздела IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов (ОИЗ) определяется как:

ОИЗ = СДИ + ККЗ,

где ККЗ — краткосрочные кредиты и займы (итог раздела V «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1. Излишек (+), недостаток (-) собственных оборотных средств:

∆СОС = СОС — З,

где ∆СОС — прирост (излишек) собственных оборотных средств; З — запасы (раздел II баланса).

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов ( ∆СДИ):

∆СДИ = СДИ — З.

3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов ( ∆ОИЗ):

∆ОИЗ = ОИЗ — З.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируют в трехфакторную модель (М):

М = ( ∆СОС; ∆СДИ; ∆ОИЗ).

Эта модель выражает тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 1).

Таблица 1. Типы финансовой устойчивости предприятия

|

Тип финансовой устойчивости |

Трехмерная модель |

Источники финансирования запасов |

Краткая характеристика финансовой устойчивости |

|

1. Абсолютная финансовая устойчивость |

М = (1, 1, 1) |

Собственные оборотные средства (чистый оборотный капитал) |

Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов (заимодавцев) |

|

2. Нормальная финансовая устойчивость |

М = (0, 1, 1) |

Собственные оборотные средства плюс долгосрочные кредиты и займы |

Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

|

3. Неустойчивое финансовое состояние |

М = (0, 0, 1) |

Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы |

Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

|

4. Кризисное (критическое) финансовое состояние |

М = (0, 0, 0) |

— |

Предприятие полностью неплатежеспособно и находится на грани банкротства |

Первый тип финансовой устойчивости можно представить в виде следующей формулы:

М1 = (1, 1, 1), т. е. ∆СОС > 0; ∆СДИ > 0; ∆ОИЗ > 0.

Абсолютная финансовая устойчивость (М1) в современной России встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить следующим образом:

М2 = (0, 1, 1), т. е. ∆СОС < 0; ∆СДИ > 0; ∆ОИЗ > 0.

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия перед контрагентами и государством.

Третий тип (неустойчивое финансовое состояние) устанавливают по формуле:

М3 = (0, 0, 1), т. е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ > 0.

Четвертый тип (кризисное финансовое состояние) можно представить в следующем виде:

М4 = (0, 0, 0), т. е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ < 0.

При последней ситуации предприятие полностью неплатежеспособно и находится на грани банкротства, т. к. основной элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

Добавить в «Нужное»

Анализ финансовых результатов деятельности предприятия

Ежегодно фирма подводит итоги своей работы и отражает их в бухгалтерской и налоговой отчетности. Итоги функционирования называются финансовым результатом. Для определения, насколько успешно сработала организация, необходим анализ финансовых результатов деятельности предприятия.

Что такое финансовый результат

Финансовый результат является завершающим этапом цикла производства организации. Одновременно он способствует появлению нового цикла и является его необходимым условием. Высокие финансовые результаты обеспечивают рост привлекательности фирмы для инвесторов, повышение деловой активности.

Понятие «финансовый результат» применяется в налоговом и бухгалтерском учете, финансовом и инвестиционном анализе.

Финансовым результатом основной деятельности является выручка от продаж. Итоговый финансовый результат определяется после того, как из выручки вычитаются налоговые платежи и себестоимость. По итогам устанавливается финансовый результат в виде прибыли или убытка. Прибыль демонстрирует, что фирма сработала эффективно, доходы превысили расходы. Убыток является отрицательным показателем и фиксирует превышение расходов над доходами.

Анализ финансовых результатов деятельности организации

Знание абсолютного размера прибыли или убытка не может пояснить, почему предприятие сработало результативно или нет, что послужило причиной полученных итогов. Поэтому при анализе применяется множество абсолютных и относительных показателей, позволяющих выявить основание имеющихся результатов. Также финансовый анализ результатов работы применяется для:

- оценки изменения показателей прибыли;

- исследования составных показателей прибыли;

- выявления факторов, воздействующих на прибыль;

- изучения показателей рентабельности.

Финансовый анализ итогов работы следует проводить, двигаясь от общего к частному: первично исследуются обобщенные показатели, затем изучается их структура, фиксируется динамика и выявляются факторы, повлекшие изменения.

Наиболее важными показателями, рассчитываемыми при анализе финансовых результатов деятельности предприятия на примере, являются сумма прибыли и уровень рентабельности.

Коэффициент рентабельности вычисляется по различным категориям, например:

| Показатель | Формула расчета |

|---|---|

| рентабельность производства | прибыль / стоимость основных и оборотных средств 100% |

| рентабельность продаж | прибыль от продаж / выручка 100% |

| рентабельность активов | прибыль / совокупные активы 100% |

Показатель рентабельности демонстрирует, сколько прибыли приходится на 1 рубль вложений в имущество, капитал и другие активы.

Анализ доходов и расходов организации

Доходами фирмы являются экономические выгоды, которые она приобретает за счет поступления активов (денег, другого имущества). Расходы уменьшают выгоды организации за счет того, что они выбывают в виде активов или уменьшают ее капитал. Различают доходы и расходы от обычной и прочей деятельности. Под обычными понимаются прописанные в учредительных документах виды деятельности. Прочие доходы и расходы являются побочными, неключевыми в работе фирмы.

Источником данных для анализа доходов и расходов является отчет о финансовых результатах. Он содержит информацию по видам доходов и расходов за сравниваемые периоды двух лет (3 месяца, полгода, 9 месяцев, год). Для анализа применяются методы горизонтального и вертикального анализа, факторный и коэффициентный методы.

Горизонтальный анализ выявляет абсолютное и относительное изменение показателя за период. Вертикальный анализ позволяет изучить изменение структуры доходов и расходов в течение года. Выручка определяется как 100%, а остальные показатели исчисляются в процентах как отношение показателя и выручки. Факторный анализ выявляет, что влияет на увеличение доходов или расходов. Коэффициентный метод помогает с помощью формул рассчитать показатели, характеризующие положение организации.

Бывает главбух или финдир не может объяснить собственнику или менеджерам, что написано в отчете или почему прибыль есть, а в кассе денег нет. Все дело в коммуникабельности первых и финансовой грамотности вторых. В интервью выпускница и финансовый консультант Ольга Резоглазова рассказала, что собственникам не нужны сложные финансовые определения — им важно видеть ситуацию в компании и знать, что все под контролем. Поэтому финансовым специалистам так важно уметь просто объяснить свою часть работы, а владельцам — немного разобраться в финансах.

В помощь и тем, и другим мы вместе с тьютором академии Натальей Остапюк разобрали 10 основных финансовых понятий и попытались объяснить их простым языком:

- Активы и пассивы

- Доходы, выручка и прибыль

- Денежный поток и кассовый разрыв

Активы и пассивы — что это и о чем говорят

Основные категории, которые есть в любом бизнесе — это активы, прибыль и денежный поток. Эти показатели говорят об успешности бизнеса и отражаются в финансовой и управленческой отчетности, а также в бюджетах.

Начнем с основы — активов и пассивов.

Активы — это имущество и ресурсы компании, с помощью которых она получает доходы и прибыль.

Активы бывают:

- внеоборотные — которые не участвуют в обороте и, обычно, сохраняют свою первоначальную форму на протяжении всего срока использования (сооружения, оборудование, инвестиции в капиталы прочих предприятий);

- оборотные — участвуют в производственном процессе и создают стоимость, видоизменяют свою форму и преобразуются в новый продукт (запасы на складе, готовый товар, денежные средства);

- нематериальные — бренд, патенты, лицензии, деловая репутация, гудвилл, товарные знаки, которые не имеют материальной формы, и о владении которых свидетельствуют соответствующие правообладательные документы;

- финансовые — это денежные средства либо их эквиваленты (наличные и безналичные деньги, ценные бумаги, выданные кредиты).

Наталья Остапюк, тьютор Финансовой Академии Актив, профессор, доктор экономических наук:

— Разберем на примере. Компания заработала за год $1 млн прибыли на продаже велосипедов. Чтобы их получить, она задействовала свои активы: производственный цех, транспорт, оборудование, сырье и пр. Цех и транспорт — это необоротные активы. А вот сырье — металл и запчасти к велосипедам — актив оборотный.

Любой актив компании не может возникнуть из ниоткуда. Его формируют пассивы — источники финансирования для приобретения активов.

Пассивы — это источники, за счет которых создается имущество компании и фактически то, каким образом мы получаем средства для получения активов. В пассивах выделяют 2 группы:

- капитал — это то, что предоставили собственники, сформированные резервы за счет полученной прибыли (уставный капитал либо акционерный капитал, дополнительный, резервный), сама прибыль.

- обязательства — участвуют в производственном процессе и создают стоимость, видоизменяют свою форму и преобразуются в новый продукт (запасы на складе, готовый товар, денежные средства);

Овердрафт — это ситуация, когда банк оплачивает счета предприятия, покрывая недостаток средств своими ресурсами. Например, счета следует оплатить на $3800, а остаток средств на счету — $2500. Если заключен договор и банк оплатит полностью все счета, то образуется задолженность предприятия перед банком — $1300.

К капиталу также относится нераспределенная прибыль — это превышение доходов, полученных от предоставленных услуг, над понесенными расходами за отчетный период.

Доходы, выручка и прибыль — в чем разница?

Цель создания любого бизнеса — это прибыль. Прибыль — это ресурс, который позволяет компании расти и продолжать свою деятельность. Суть прибыли очень проста — бизнес получает денег больше, чем тратит.

Чтобы ее рассчитать, нужно из доходов вычесть расходы:

Если показатель прибыли отрицательный, компания несет убытки

Доходы — это стоимость проданных товаров, предоставленных услуг, полученные компенсации, доходы от инвестиций, депозитов и пр.

Выручка — это деньги за реализованную продукцию или услуги за определенный период. По выручке инвесторы обычно судят о размерах компании и качестве ее финансового менеджмента.

Доходы и расходы анализируют за период. Выручка для анализа рассматривается как средний чек, умноженный на количество чеков. А прибыль для бизнеса — это одновременно финансовый результат и кирпичик в формирование собственного капитала.

К расходам относятся затраты на производство, закупку, хранение, транспортировку товара или оказание услуг, содержание бизнеса (зарплату, аренду и т.д.). При получении дохода у бизнеса становится больше ресурсов, а вот расходы, наоборот, уменьшают прибыль.

Если расходы превышают доходы, компания несет убытки. Убыток — это конечный отрицательный результат, выявленный за отчетный период.

Учет доходов и расходов не зависит от фактического поступления денег. Например, датой получения дохода может быть отгрузка продукции или оказание услуг. То есть, доход учитывают не когда он получен, а когда заработан. Также с расходами — их учитывают, когда компания понесла расходы, а не когда фактически их оплатила.

Больше о финансовой «кухне» бизнеса можно почитать в книге «Как работать с финансами компании нефинансовому менеджеру: рычаги влияния и точки контроля». По книге можно протестировать не только свои знания, но и отношение к жизни, которое определяет качество потока ваших финансов.

Денежный поток и кассовый разрыв

Собственники часто спрашивают у бухгалтеров, почему на счете деньги есть, а прибыли нет, или наоборот. Чтобы понять, из-за чего такое происходит, нужно разобраться в понятии денежный поток.

Денежный поток (CASH FLOW) — это движение денег на счетах и в кассе предприятия. Этим показателем часто интересуются инвесторы и директора, чтобы узнать, сколько «свободных» денег генерирует бизнес.

Денежный поток можно рассчитать за любой период двумя способами:

Денежный поток рассчитывается за месяц, хотя может и чаще — по запросу руководителя предприятия или финансового директора. Данные для расчета берут в бухгалтерском балансе (пункт «Денежные средства»).

В результате расчета получаем положительный или отрицательный результат по денежному потоку:

- положительный — говорит о притоке денег (наличных и безналичных) и финансовой стабильности компании;

- отрицательный — это отток денег из бизнеса.

Но не всегда отрицательный денежный поток — это плохо. Например, когда бизнес только развивается, он большую часть денег вкладывает в операционную деятельность: в закупку товара, сырье, аренду и пр. И поэтому затраты в первое время превышают доходы.

Когда же отрицательный показатель по денежному потому действительно говорит о проблемах в бизнесе? Например, когда поставщики требуют предоплату, а клиенты попросили отсрочку платежа. Поставщикам все оплатили, а от клиентов оплат пока нет. Так возникает ситуация «денег нет, а прибыль есть» и может получится кассовый разрыв.

Кассовый разрыв — это когда у компании временно не хватает денег для оплаты счетов и обязательств. Например, если клиенты задерживают оплаты (дебиторскую задолженность) либо компания выплатила гонорары субподрядчикам еще до поступления денег от клиентов и пр.

Рассчитать кассовый разрыв можно по формуле:

Кассовый разрыв наступает, если остаток средств меньше нуля

Узнайте, как работать с финансовыми потоками компании из бесплатного вебинара «Анализ движения денежных средств компании: понимаем и управляем грамотно».

Кому полезно знать экономические понятия

Финансовая грамотность необходима любому менеджеру, руководителю и владельцу бизнеса. Достаточно хорошо разобраться в основных понятиях, чтобы понимать, о чем говорит финансовая отчетность, что в ней смотрят кредиторы и специалисты из финансового отдела. Понимание финансовых азов позволяет говорить с бухгалтером и финдиром на одном языке, аргументировать свои решения и смело их обсуждать на совещаниях.

Финансовым специалистам важно другое — уметь объяснить сложные финансовые понятия простыми словами. Это очень ценят работодатели. В вакансиях для главных бухгалтером и финансовых директоров часто так и пишут “уметь находить общий язык с коллегами для решения производственных задач”. А под коммуникабельностью понимают не только уметь легко общаться с коллегами, но и при необходимости проводить финансовый ликбез в компании.

Пример вакансии для главного бухгалтера на work.ua

Как показывает опыт наших выпускников, умение кратко объяснять экономические термины помогает не только построить карьеру в компании, но и выйти на собственный проект или бизнес в консалтинге.

Хотите разобраться в финансах глубже и подтвердить свои знания международным дипломом? Запишитесь на курс «ACPM: Финансы для нефинансистов» и пройдите первый урок бесплатно!

А насколько вы хорошо разбираетесь в финансах?