Ответ на вопрос, как посчитать прибыль от реализации продукции, не так-то прост. Сделать это можно по данным из бухгалтерской отчетности или на базе сведений оперативного учета. Чтобы сделать прогноз на будущие периоды, необходимо знать плановые значения таких показателей:

- объем продаж;

- уровень предполагаемой себестоимости;

- особенности ценовой политики.

Прибыль от реализации продукции, работ, услуг – это…

В управленческом учете выделяют несколько типов прибыли – валовую, чистую, продажную. Под понятием прибыль от реализации продукции подразумевается сумма, остающаяся в распоряжении предприятия после вычитания из выручки себестоимости и коммерческих, управленческих издержек, связанных с реализацией.

Т.е. прибыль от реализации продукции формируется как скорректированная на затраты выручка. Размер вырученных средств должен учитывать только тот объем ресурсов, который поступил в пользу компании по сделкам купли-продажи.

Как рассчитывается прибыль от реализации продукции

Чтобы произвести расчеты за истекший период, потребуется отчет о финансовых результатах. Для определения прибыли от реализации продукции – формула по строкам отчета о финрезультатах имеет вид:

Стр. 2110 (выручка) – Стр. 2120 (себестоимость) – Стр. 2210 (коммерческие расходы) – Стр. 2220 (управленческие расходы).

Формула прибыли от реализации продукции совпадает с принципом расчета показателя по строке 2200 в отчете о финансовых результатах. В качестве базового значения для вычислений можно брать не выручку, а валовую прибыль, тогда определить прибыль от реализации продукции можно так:

Стр. 2100 (валовая прибыль) – Стр. 2210 (коммерческие расходы) – Стр. 2220 (управленческие расходы).

В плановом периоде как найти прибыль от реализации продукции – формула в этом случае будет привязываться не к отчетной документации, а к заложенным в прогноз абсолютным величинам. Вычисления ведутся по схеме:

Плановый объем реализации х Цена в будущем периоде – Плановый объем реализации х Прогнозное значение полной себестоимости единицы изделия.

Как рассчитать прибыль от реализации продукции: примеры

Допустим, за истекший период в отчете выручка была зафиксирована на уровне 787 600 руб., себестоимость равна 522 300 руб., величина коммерческих издержек составила 22 700 руб., управленческие затраты – 12 400 руб. Формула расчета прибыли от реализации продукции по этим данным дает результат 230 200 руб. (787 600 – 522 300 – 22700 – 12400).

На следующий год при составлении бюджета доходов и расходов были заложены показатели по продажам на уровне 100 540 изделий за год. Цена каждой единицы товара будет равна 10 руб. (при полной себестоимости в 7,5 руб.). Прогнозная прибыль от реализации продукции равна 251 350 руб. (100 540 х 10 – 100 540 х 7,5). Рост прибыли в бюджет заложен в пределах 9,2%.

Анализ прибыли от реализации продукции

Эффективность работы предприятия можно оценить по динамике изменения прибыли и рентабельности. В первом случае сравниваются значения прибыли за разные годы, положительной динамикой будет ежегодное увеличение ее показателя. Рентабельность реализационной деятельности вычисляется путем деления размера прибыли на объем выручки (оптимальное значение – 8-10%).

Факторный анализ прибыли от реализации продукции позволяет найти резервы для увеличения доходности бизнеса. Его суть заключается в определении ключевых факторов, которые существенно влияют на изменение уровня прибыли. Алгоритм его проведения подразумевает поэтапный расчет величины изменения рентабельности с учетом каждого из критериев по отдельности – объема продаж, производственных издержек, ценовой политики.

Прибыль от продажи продукции: проводка

Абсолютная величина прибыли или убытка предприятия формируется на счете 90. На его субсчетах накапливаются суммы выручки и размер фактической себестоимости. В конце отчетного интервала субсчета закрываются, выводится окончательная сумма прибыли от реализации продукции.

Пример

По итогам апреля 2018 года ООО «Мак» получило выручку от покупателей по безналичному расчету на сумму 722 037 руб., наличностью – 38 700 руб. Общая себестоимость продаж за месяц составила 598 050 руб. Прибыль от продажи готовой продукции отражается через такой комплекс бухгалтерских записей:

- Д51 – К62 – получен платеж за товары на расчетный счет в сумме 722 037 руб.

- Д50 – К62 – покупателем в кассу внесена оплата продукции в размере 38 700 руб.

- Д62 – К90.1 – 760 737 руб. (722 037 + 38 700) – отражена выручка от сделок по продаже готовых изделий.

- На следующем этапе перед определением прибыли от реализации продукции, проводка составляется по признанию себестоимости в сумме 598 050 руб. – Д90.2 – К41.

- Как определяется прибыль от реализации продукции – закрытием субсчетов по 90 счету. Для этого списываются доходы в виде выручки Д90.1 – К90.9 в сумме 760 737 руб. и издержки, включенные в себестоимость Д90.9 – К90.2 в сумме 598 050 руб.

- Если получена прибыль от продажи готовой продукции, проводка по закрытию субсчетов сформирует кредитовое сальдо на счете 90.9. В примере размер прибыли равен 162 687 руб. (760 737 – 598 050).

- Списана прибыль от продажи продукции – проводка по прибыли от обычной деятельности составляется между счетами 90.9 и 99: Д90.9 – К99 на сумму 162 687.

Как рассчитать прибыль бизнеса

Разбираемся в формулах и их значении

Прибыль компании показывает, насколько эффективно работает бизнес. Если за цифрами не следить, компания рискует потерять доход. При этом будет сложно найти проблемные места, которые тянут бизнес вниз. Чтобы этого не допустить и принимать практичные управленческие решения, владельцу бизнеса нужно разбираться в видах прибыли и их значении — об этом наша статья.

1. Валовая прибыль

Валовая прибыль показывает разницу между выручкой компании и себестоимостью продукции. По этому показателю определяют эффективность направлений бизнеса. Например, выявляют, какой товар приносит больше денег, а от производства какого лучше отказаться.

Валовую прибыль малый бизнес и ИП могут считать самостоятельно — например, в Excel. Для крупного бизнеса она отражается в бухгалтерском отчете о финансовых результатах. Считать показатель можно раз в месяц, квартал или год — чем крупнее бизнес, тем чаще считают.

Выручка — все деньги, которые заработала компания без учета НДС и акциз.

В себестоимость включают прямые затраты компании на производство — зарплаты сотрудникам, закупку сырья и материалов и другие расходы. В статье Академии бизнеса уже рассказывали, как правильно рассчитывать себестоимость продукта.

Рассчитаем валовую прибыль за год на примере ООО «Ореховый мир», которая производит и продает ореховые пасты. Организация производит три линейки паст — арахисовая, из кешью, из фундука и кокоса.

По расчету на первый взгляд кажется, что паста из кешью — наиболее эффективное направление. Валовая прибыль по ней 1 300 000 рублей, что выше остальных показателей. Чтобы узнать это наверняка, нужно посчитать рентабельность валовой прибыли.

Рентабельность прибыли помогает оценить насколько эффективно бизнес использует ресурсы. Значение рентабельности показывает, сколько прибыли получит предприниматель с каждого вложенного рубля.

Посчитаем рентабельность ореховых паст. Вот что получим:

Расчет рентабельности валовой прибыли показал, что наиболее эффективное направление — производство арахисовой пасты. С каждого вложенного рубля компания получит 78 копеек валовой прибыли.

Как достичь целевой выручки

Изучите два основных способа достижения целевой выручки — увеличение среднего чека и увеличение количества клиентов. Определите, как вести себя в обоих случаях.

Изучите два основных способа достижения целевой выручки — увеличение среднего чека и увеличение количества клиентов. Определите, как вести себя в обоих случаях.

2. Операционная прибыль или прибыль от реализации

Операционная прибыль отражает конечный результат продаж компании. Помимо прямых затрат, в ней учитываются:

- коммерческие расходы — все, что связано с реализацией продукции. Например, затраты на упаковку, оплата за отгрузку и хранение товаров, запуск рекламной кампании;

- управленческие расходы — то, что не связано с производством товаров. Например, плата за банковское обслуживание, командировки, интернет, зарплата директора.

Операционную прибыль, как и валовую, можно рассчитать самостоятельно в Excel. Это подойдет для ИП и малого бизнеса. Для среднего бизнеса операционную прибыль считает бухгалтер и отражает в бухгалтерском отчете о финансовых результатах. В отчете она называется «прибыль (убыток) от продаж».

Основная задача расчета операционной прибыли — оптимизировать расходы. Если прибыль от реализации падает с каждым расчетным периодом, можно применить одну из трех стратегий:

- Увеличить выручку — например, поднять цены, увеличить объемы производства, расширить ассортимент.

- Снизить себестоимость — об этом мы рассказывали в статье «Затраты на сотрудников и производство: как сделать бизнес более стабильным»

- Сократить коммерческие и управленческие расходы. Например, в Академии бизнеса писали, как сэкономить на обслуживании РКО.

Рассчитаем коммерческие и управленческие расходы за год на примере ООО «Ореховый мир».

Общая сумма операционных расходов — 1 610 000 рублей. Валовая прибыль компании, как мы уже выяснили, — 3 750 000 рублей. А общая выручка — 5 200 000 рублей. Узнаем операционную прибыль и рассчитаем ее рентабельность.

С каждого вложенного рубля компания получает 41 копейку операционной прибыли. Если цифра упадет в следующем периоде, это будет значить, что бизнес неэффективно тратит ресурсы.

3. Чистая прибыль

Чистая прибыль —- итоговый результат работы компании. Она показывает заработанные деньги компании за расчетный период, которые остались после оплаты всех расходов и налогов. О налогах мы рассказывали в статье «Какие налоги платит предприниматель в зависимости от системы налогообложения».

Для расчета чистой прибыли учитываются прочие доходы. Например, если у вас открыт депозит, проценты по нему — прибыль. Или если вы продали что-то из оборудования или сдали цех в аренду — тоже нужно учитывать.

Также нужно учитывать прочие расходы. Сюда относятся проценты по кредитам, полученные пени и штрафы, расходы на содержание помещений, которые переданы в аренду.

До расчётов чистой прибыли нужно узнать налогооблагаемую базу и рассчитать налог. Налог рассчитывается с балансовой прибыли. Чтобы её получить, нужно к операционной прибыли прибавить прочие доходы и вычесть из суммы прочие расходы.

Чистая прибыль — деньги, которые остаются в распоряжении владельца бизнеса. Именно из этой части прибыли компания финансирует свое развитие, создает резервный фонд, выплачивает премии коллективу.

Рассчитаем чистую прибыль и ее рентабельность на примере ООО «Ореховый мир». Из прочих доходов у компании — деньги за сдачу в аренду цеха, который принес за год 600 000 рублей. Из прочих расходов — расходы на содержание цеха, переданного в аренду. За год компания потратила 155 000 рублей.

ООО «Ореховый мир» работает по общей система налогообложения (ОСНО) и платит налог на прибыль в размере 20%. Операционная прибыль компании — 2 140 000 рублей. Напомним, что выручка за год — 5 200 000 рублей.

С каждого вложенного рубля ООО «Ореховый мир» получает 39 копеек чистой прибыли. Анализ этого показателя каждый квартал и год поможет оценить, насколько эффективно работает бизнес и найти слабые точки, которые можно улучшить.

Чистая прибыль указывается в последней строке бухгалтерского отчёта о финансовых результатах. Бухгалтер составляет отчёт раз в год. Подавать в налоговую его нужно в электронном виде до 31 марта года, следующего за отчётным.

Упростить бухгалтерский учёт и сэкономить поможет онлайн-бухгалтерия «Моё дело». Сервис поддерживает создание деклараций из шаблона и их автозаполнение, автоматизирует расчёты — например, рассчитает налог и подаст в ФНС. Онлайн-бухгалтерия интегрирована с расчётным счётом в банке. Подайте заявку на открытие счёта и подключите «Моё дело» с месяцем бесплатного использования.

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Более подробная информация о формировании строки 2400 отчета о финансовых результатах, в том числе расчетный пример, есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте здесь.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в этой публикации.

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Задача №315 (расчет прибыли и цены изделия)

Коммерческая себестоимость изделия – 90 ден. ед., уровень рентабельности – 25% к себестоимости, акциз – 15 ден. ед. на единицу изделия, налог на добавленную стоимость – 20% от оптовой цены предприятия, посредническо-сбытовая наценка посреднической организации – 20% от закупочной цены, торговая наценка – 10% от закупочной цены.

Определить: прибыль предприятия на одно изделие, оптовую цену предприятия, отпускную цену с НДС, посредническую и торговую надбавки, розничную цену изделия.

Решение задачи:

Прибыль предприятия на одно изделие составляет 25% себестоимости этого изделия:

П=0,25*С=0,25*90=22,5 ден. ед.

Оптовая цена предприятия включает себестоимость изделия, прибыль и акциз:

Цопт=С+П+А=90+22,5+15=127,5 ден. ед.

НДС – 20% от оптовой цены:

НДС=0,2*Цопт=0,2?*27,5=25,5 ден. ед.

Отпускная цена с НДС равна:

Цотп=Цопт+НДС=127,5+25,5=153 ден. ед.

Посредническо-сбытовая наценка:

СН=Цотп*0,2=153*0,2=30,6 ден. ед.

Закупочная цена – это сумма отпускной цены и посредническо-сбытовой наценки:

Цз=153+30,6=183,6 ден. ед.

Торговая наценка – 10% от закупочной цены:

ТН=183,6*0,1=18,36 ден. ед.

Цена реализации – это сумма закупочной цены и торговой наценки:

Цр=183,6+18,36=201,96 ден. ед.

Какое учитывается соотношение доходов и расходов при планировании бизнес-процессов?

Как оценить влияние этого соотношения на прибыль, рентабельность и затраты?

Как рассчитывать точку безубыточности при планировании продаж?

Как оценить финансовое состояние компании, отследив динамику соотношения себестоимости к выручке, прибыли к выручке и прибыли к расходам?

Цель любой коммерческой организации — получить доход. Выполнение работ, услуг, производство продукции, продажа товаров связаны с затратами: покупка материалов, их доставка, выплата заработной платы сотрудникам, аренда, уплата налогов, расходы на рекламу и предпродажную подготовку и т. д. Чем меньше затраты, тем выше прибыль, так как прибыль от продаж — это как раз разница между доходом от продаж и расходами организации.

Когда доходы и расходы растут пропорционально, то можно сказать, что финансовое состояние компании стабильно. Доходы растут, а затраты сокращаются — это идеальная ситуация, которая на практике встречается редко. А если расходы растут быстрее, чем доходы, это неблагоприятная ситуация. Может привести даже к банкротству.

Финансовое состояние компании, в том числе рентабельность, определяется по данным бухгалтерского учета. Поэтому сначала рассмотрим, что включается в доходы и расходы для целей бухгалтерского учета.

Доходы и расходы организации в бухгалтерском учете подразделяются на:

- доходы и расходы от обычных видов деятельности (основной деятельности);

- прочие доходы и расходы.

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

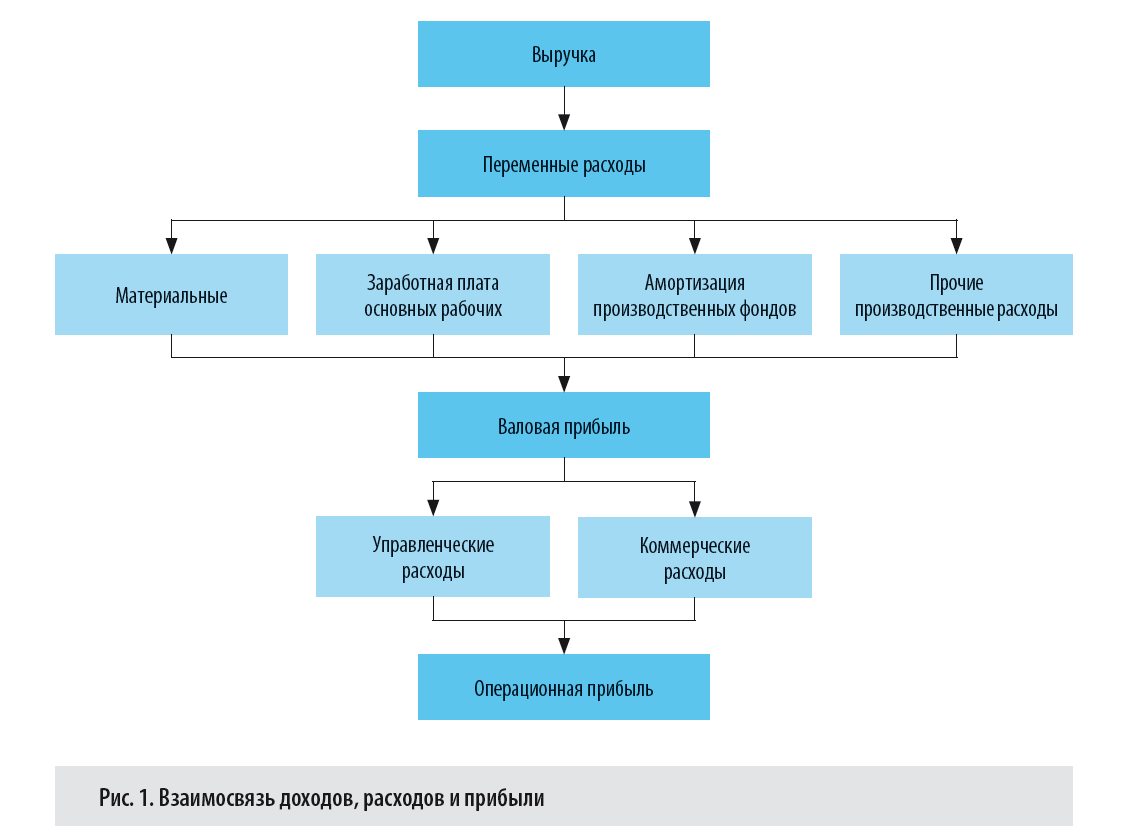

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Прочие доходы и расходы

Прочие доходы и расходы не связаны с основной деятельностью компании.

К прочим доходам относятся:

- доходы, полученные не от основной деятельности, например, от сдачи имущества в аренду, за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- доходы от продажи основных средств и нематериальных активов, иных материальных ценностей;

- проценты, полученные организацией за предоставленные кредиты и займы, а также проценты банка, начисленные им за пользование денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

- активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия актива к бухгалтерскому учету).

Прочими расходами являются:

- расходы, не связанные с основной деятельностью организации, например, от сдачи имущества в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств, НМА, ТМЦ;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков по выставленным претензиям или по решению суда.

Показатели эффективности компании

Эффективность хозяйственной деятельности можно проследить по показателям рентабельности продаж и затрат, а также удельного веса затрат в выручке.

Рентабельность определяется как отношение прибыли к определенному показателю (выручке, затратам, активам и т. п.). Например, рентабельность продаж рассчитывается как отношение прибыли к выручке, рентабельность затрат — как отношение прибыли к затратам на производство готовой продукции, приобретение товаров, выполнение работ, услуг.

В расчете рентабельности может использоваться маржинальная, операционная или чистая прибыль.

Формулы для расчета показателей эффективности финансовой деятельности компании:

- маржинальная прибыль (Пмарж):

Пмарж = ВР – Зпер;

- операционная прибыль (Попер):

Попер = ВР – Зпер – Зпост,

где ВР — выручка от реализации продукции, товаров, работ, услуг:

ВР = Объем продаж (кол-во в шт., кг, м и т. д. ) × Цена продажи единицы продукции (товаров, работ, услуг);

Зпер — переменные затраты:

Зпер = Объем продаж × Переменные затраты на ед/;

Зпост — все постоянные затраты предприятия за определенный период времени;

- рентабельность продаж по операционной прибыли (РПопер):

РПопер = ПРопер / ВР × 100 %,

где ПРопер — операционная прибыль;

- рентабельность затрат по основной деятельности (РЗосн):

РЗосн = ПРопер / (Зпер + Зпост) × 100 %.

Долю затрат в выручке определяют следующим образом:

Кз = Зпер + Зпост / ВР × 100,

где Кз — коэффициент, показывающий удельный вес затрат в выручке.

Рентабельность затрат от основной деятельности

Рентабельность затрат от основной деятельности — важный показатель для анализа финансовых результатов компании. Он показывает, сколько прибыли приходится на 1 рубль расходов, и отражает эффективность финансовой деятельности компании.

Пример 1

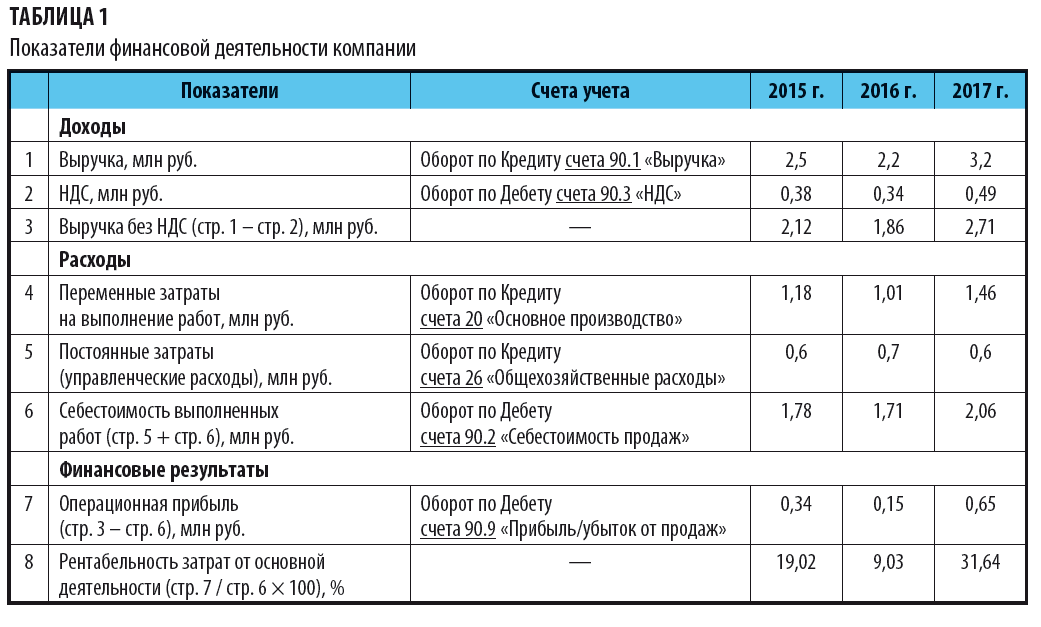

Компания выполняет строительно-монтажные работы по договору подряда.

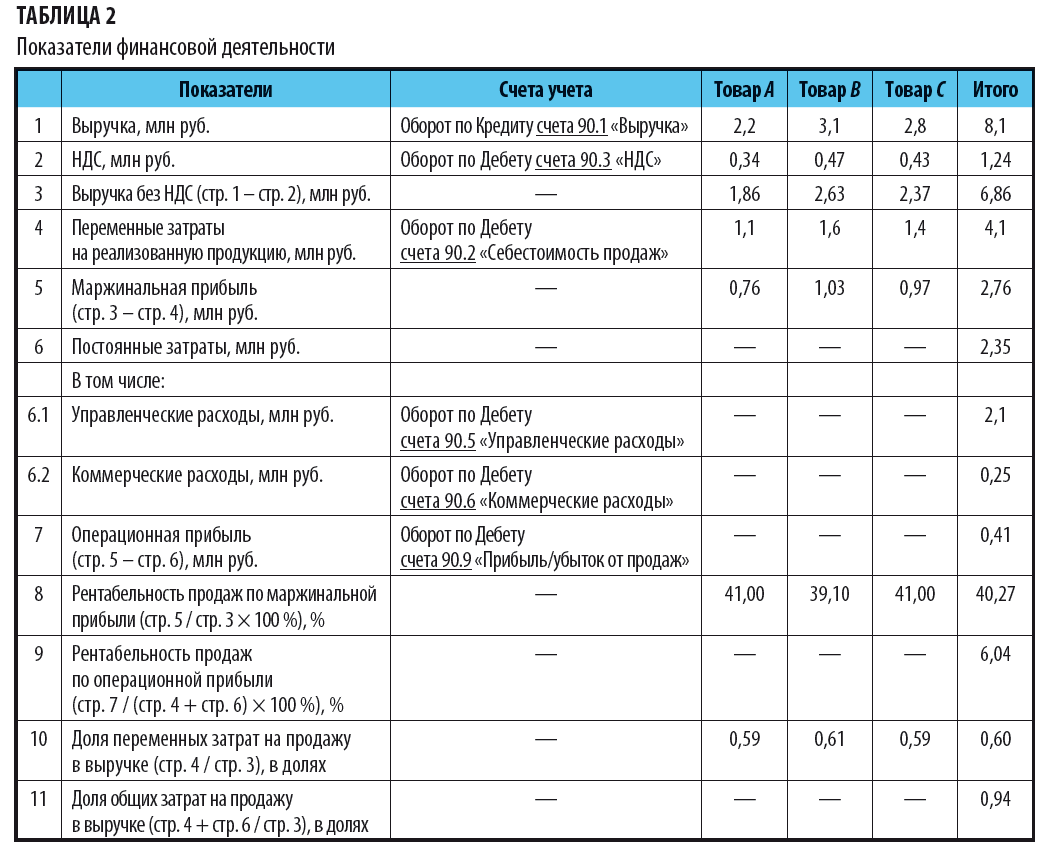

В себестоимость работ входят переменные и постоянные затраты. Показатели финансовой деятельности компании за 3 года представлены в табл. 1.

Проследим динамику соотношений себестоимости, доходов, прибыли и рентабельности затрат за три года деятельности строительной компании.

Самая высокая рентабельность затрат от основной деятельности — в 2017 г.: на 1 руб. расходов пришлось 0,32 руб. прибыли.

В 2016 г. рентабельность по сравнению с 2015 г. упала на 9,9 %, а в 2017 г. снова выросла: по сравнению с 2016 г. — на 22,61 %., а по сравнению с 2015 — на 12,62 %.

Высокая рентабельность затрат в 2017 г. обеспечена прибылью в сумме 650 000 руб. (самой большой по сравнению с 2015 и 2016 гг.).

Прибыль получена в результате снижения себестоимости выполненных работ, сокращения управленческих расходов и экономии на материалах, а также повышения сметной стоимости выполняемых работ.

В 2016 г. прибыль снизилась по сравнению с 2015 г. на 180 000 руб. из-за снижения объемов продаж и роста цен на основные строительные материалы. В 2017 г. прибыль увеличилась по сравнению с 2016 г. на 500 000 руб.

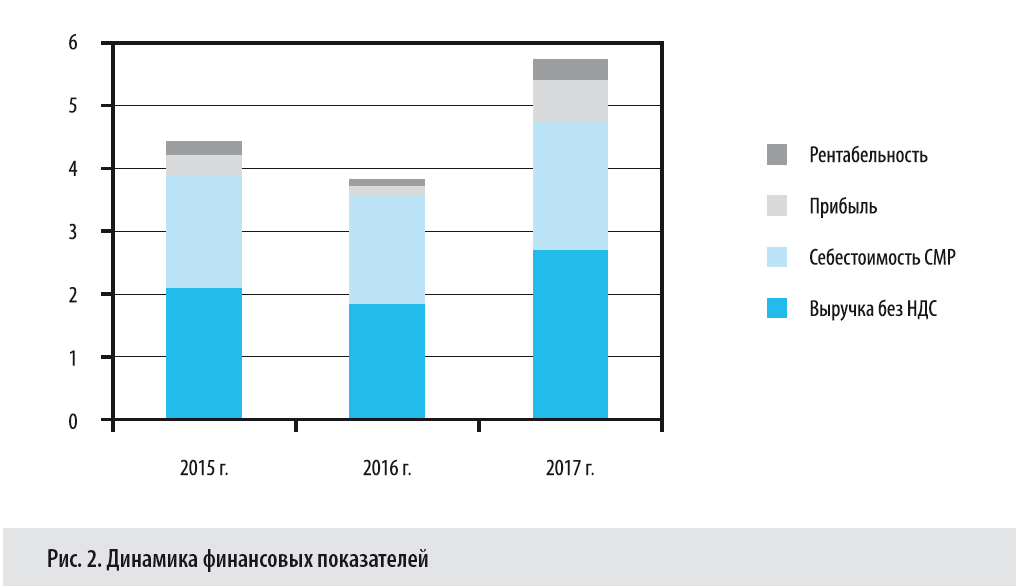

Динамика финансовых показателей за 3 года представлена на рис. 2.

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

Пример 2

Производственная компания выпускает три вида продукции.

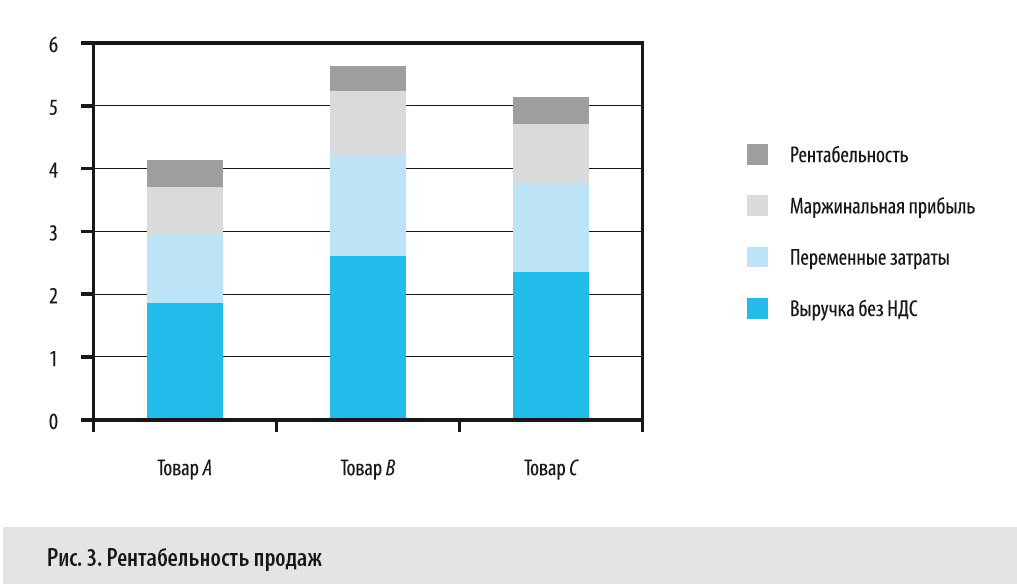

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

Пример 3

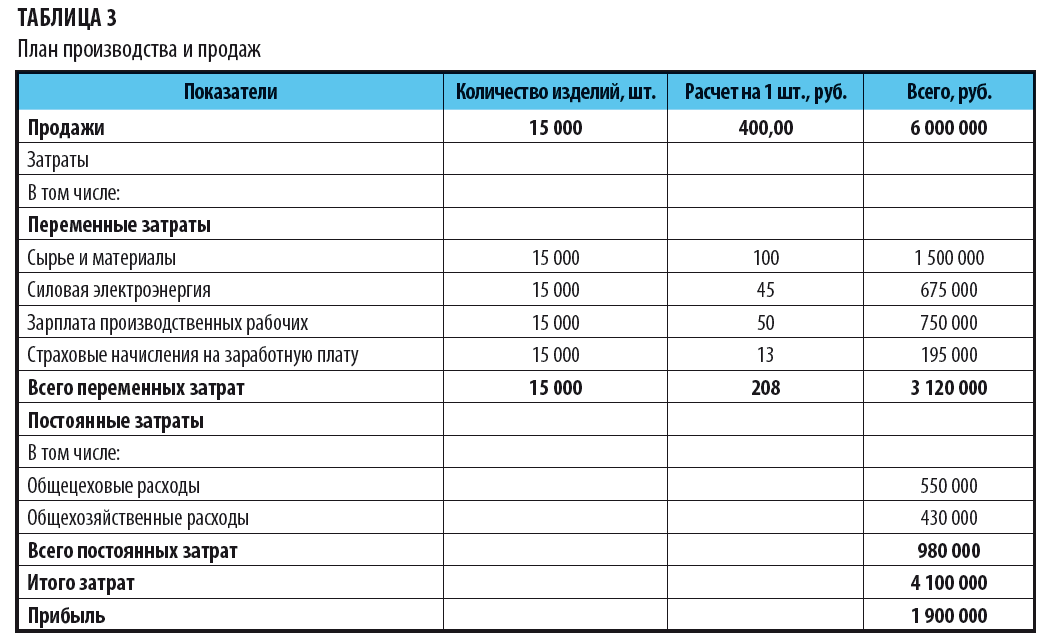

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

Вывод

Компании нужно произвести 5104 пластмассовых изделия, чтобы покрыть все затраты. Если объем продаж будет ниже, компания получит убыток.

Используя взаимосвязь постоянных расходов и маржинальной прибыли на единицу продукции, можно выяснить, возмещаются ли постоянные затраты и получить информацию о величине маржинальной прибыли для каждого вида продукции.

Изменяя величину постоянных затрат или цену продаж, можно спланировать минимальный объем выпуска продукции.

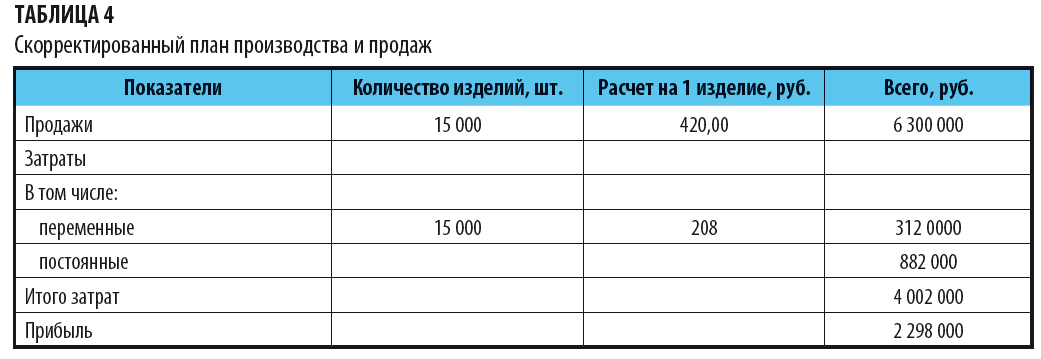

Пример 4

Воспользуемся исходными данными примера 3.

Руководство компании решило сократить общехозяйственные расходы на 10 % и увеличить цену продаж на 5 %.

Тогда постоянные затраты будут равны:

980 000 руб. – 10 % = 882 000 руб.,

а цена продаж за 1 шт.:

400 руб. + 5 % = 420 руб.

Определим минимальный объем продаж (критическую) точку в этом случае.

Скорректированный план производства и продаж представлен в табл. 4.

Критическая точка объема продаж:

882 000 руб. / (420 руб. – 208 руб.) = 4160 шт.

До оптимизации критический объем продаж составлял 5104 шт. А теперь компании нужно произвести всего 4160 шт. изделий, чтобы не быть в убытке.

Вывод

При такой оптимизации затрат и роста продажной цены:

- планируемая прибыль увеличится на 398 000 руб. (2 298 000 руб. – 1 900 000 руб.), темп прироста составит 17,32 % ( 2 298 000 руб. – 1 900 000 руб.) / 2 298 000 руб. × 100 %);

- объем продаж в точке безубыточности снизился на 944 шт. (5104 шт. – 4160 шт.), или на 18,5 % ((5104 шт. – 4160 шт.) / 5104 шт. × 100 %).

Анализ соотношений доходов и расходов в производственных планах позволяет рассчитать нужную величину прибыли. В этом случае используется следующее соотношение:

ВР = Зпер + Зпост + Прибыль (целевая величина).

Объем реализации в количественном отношении (натуральных единицах — кг, м, шт. и т. п.), который будет обеспечивать получение целевой величины прибыли, можно вычислить по формуле:

Vпродаж, ед. = Зпост + Прибыль (целевая) / (Цена 1 ед. – Зпер./ед.).

Если в формулу поставить значение маржинальной прибыли, то формула будет иметь вид:

Vпродаж, ед. = (Зпост + Прибыль (целевая)) / Пмарж/ед.

Пример 5

Компания установила размер плановой прибыли от продаж — 100 000 руб.

Продажная цена 1 изделия — 400 руб.

Постоянные затраты за период — 980 000 руб., а переменные затраты на единицу изделия — 208 руб.

Рассчитаем, сколько изделий необходимо продать, чтобы получить запланированную прибыль:

1. Находим маржинальную прибыль на 1 изделие:

400 руб. – 208 руб. = 192 руб.

2. Определяем необходимый объем продаж в штуках

(980 000 руб. + 100 000 руб.) / 192 руб. = 5625 шт.

Вывод

Чтобы получить прибыль в 100 000 руб., компания должна реализовать 5625 изделий.

Пример 6

Данные для расчета:

доход от реализации — 6 000 000 руб.;

цена 1 изделия — 400 руб.;

переменные затраты на 1 шт. — 208 руб.;

постоянные затраты за период — 980 000 руб.;

маржинальная прибыль на единицу — 192 руб. (400 руб. – 208 руб.).

Рассчитаем соотношение валовой прибыли к выручке и определим прибыль от продаж:

1. Находим процентное соотношение маржинальной прибыли на единицу изделия и его продажной цены:

192 руб. / 400 руб. × 100 % = 48 %.

2. Определяем совокупную валовую прибыль:

6 000 000 руб. × 48 % = 2 880 000 руб.

3. Определяем прибыль от продаж — вычитаем из совокупной валовой прибыли сумму постоянных расходов и получаем операционную прибыль компании:

2 880 000 руб. – 980 000 руб. = 1 900 000 руб.

Вывод

Взаимосвязь доходов и расходов надо отслеживать не только для анализа фактического результата финансовой деятельности компании. Она нужна при составлении бизнес планов. Например в плане продаж определяются цена и объемы продаж, желаемая прибыль компании. При определении цены учитываются не только конъюнктура рынка и покупательский спрос, но и предстоящие расходы на выпуск и реализацию продукции, выполнение работ, оказание услуг.

Статья опубликована в журнале «Справочник экономиста» № 10, 2017.