Любой бизнес работает ради получения дохода. Когда деньги от реализации товаров, услуг поступают в кассу или на счет организации, их еще нельзя назвать прибылью. Это лишь выручка, сумма которой не дает понять, сколько заработала фирма, а порой может вводить в заблуждение. Для оценки эффективности работы компании рассчитывают другие показатели. Одним из важнейших является валовая прибыль. Что это такое, как ее определить и повысить – разберем с примерами в этой статье.

Что такое валовая прибыль

Валовая прибыль – это разница между выручкой организации без НДС, полученной от продажи продукта, и его себестоимостью или закупочной ценой.

Под себестоимостью понимают:

- Расходы на изготовление продукта: сырье, материалы, комплектующие, ГСМ, электроэнергия, обслуживание оборудования, оплата труда задействованных в производстве сотрудников и т. д.

- Расходы на приобретение товара у поставщика для последующей перепродажи.

- Расходы, связанные с оказанием услуг или выполнением работ по договору.

Валовая прибыль показывает доходность продаж компании с учетом налогов. С помощью этого показателя можно оценить, насколько рационально используются ее ресурсы.

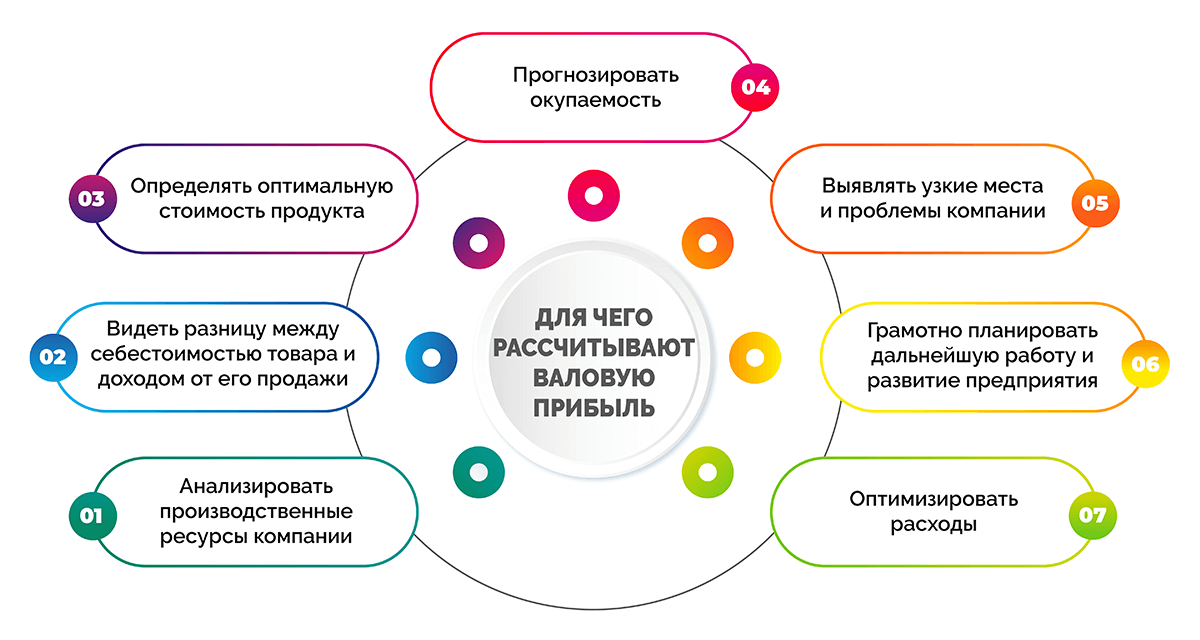

Для чего рассчитывают валовую прибыль

Показатель не дает возможности определить уровень реального дохода, т. к. после его расчета предприятию предстоят расходы средств на аренду помещений, выплату зарплат административному персоналу, затраты на маркетинг, рекламу и т. д.

Тем не менее, валовую прибыль рекомендуют рассчитывать регулярно, чтобы всегда иметь возможность анализировать производственные и трудовые ресурсы компании, а также:

- видеть разницу между себестоимостью товара и доходами от его продажи;

- определять оптимальную полную стоимость продукта;

- прогнозировать окупаемость;

- выявлять узкие места и проблемы бизнеса;

- грамотно составлять план дальнейшей работы и развития предприятия;

- оптимизировать расходы.

Валовая прибыль считается основной для расчета других финансовых и бухгалтерских показателей: операционной прибыли, чистой прибыли. С учетом валовой прибыли рассчитывается также валовая маржа, маржинальная прибыль и т. д.

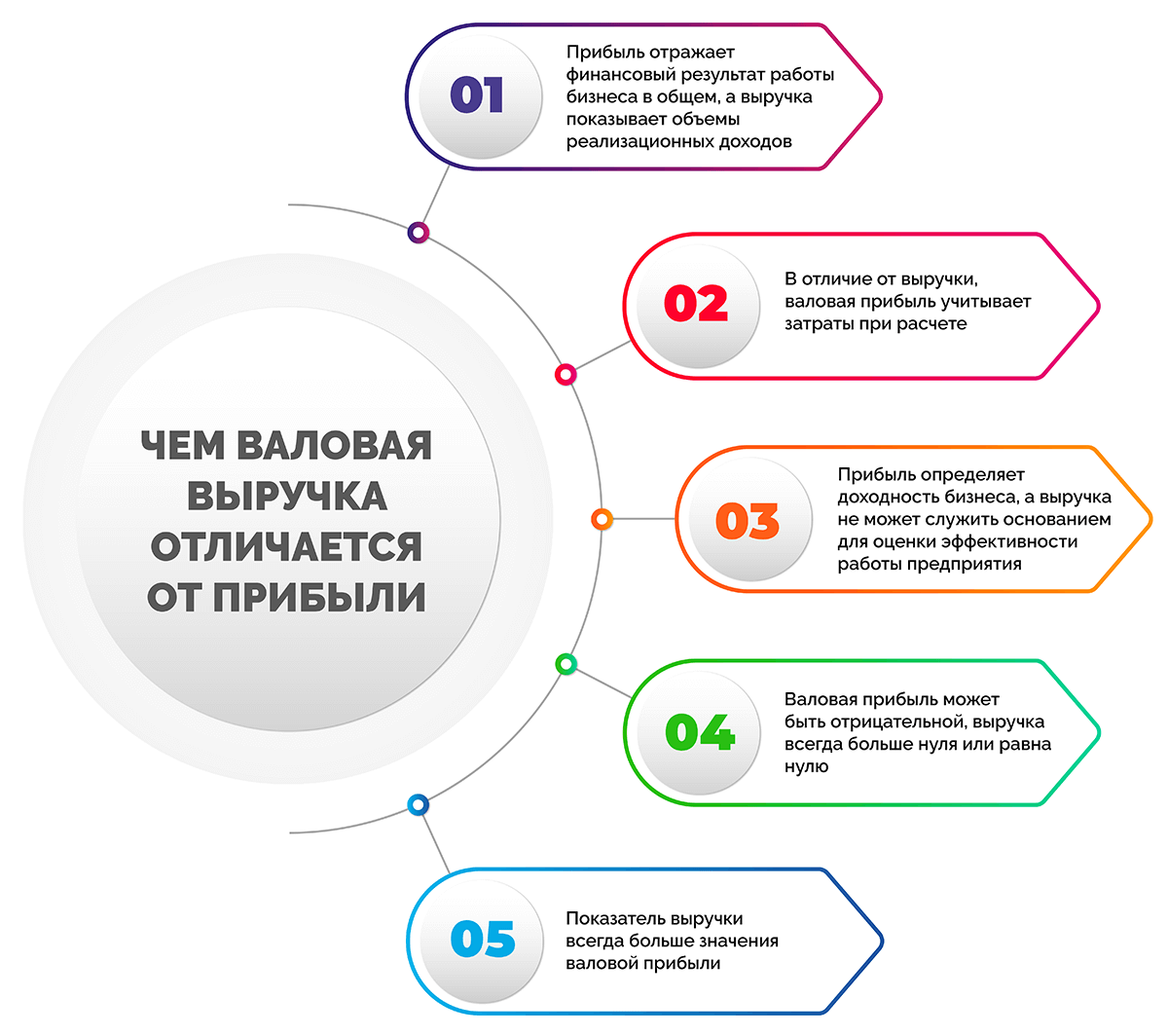

Чем валовая выручка отличается от прибыли

Иногда возникает путаница между терминами «валовая прибыль» и «валовая выручка». Многие предприниматели не видят разницы, используя их как синонимы, но эти понятия существенно отличаются.

Валовая выручка – это вся сумма денег, полученная компанией в результате продажи услуг и товаров. Этот параметр учитывает не только деньги, полученные на расчетный счет или в кассу, но и другие материальные ценности, которые компания получила в периоде, а также частичная оплата, полученная в рамках отсрочки платежа или аванса покупателя, за реализованные продукты, дебиторская задолженность и т. д.

Можно составить перечень принципиальных различий валовой прибыли от выручки.

- Прибыль отражает финансовый результат работы бизнеса в общем, а выручка показывает объемы реализационных доходов.

- В отличие от выручки, валовая прибыль учитывает затраты при расчете.

- Прибыль определяет доходность бизнеса, в то время как выручка не поможет оценить эффективность работы компании.

- Валовая прибыль может быть отрицательной, выручка всегда больше нуля или равна нулю.

- Показатель выручки в любом случае больше значения валовой прибыли.

Состав валовой прибыли и от чего она зависит

Валовая прибыль получается путем вычитания из общей выручки себестоимости без учета налогов. Если из этого показателя вычесть сумму налогов, получим чистую прибыль бизнеса.

К себестоимости относятся все расходы компании для получения продукции. Если фирма занимается перепродажей товара, сюда входят расходы на их закупку. Для производств это затраты на сырье, материалы. Учитывается также амортизация оборудования, оплата труда производственным сотрудникам и т. д.

Валовая прибыль складывается из таких видов доходов:

- прибыль от основной деятельности (продажа товаров, оказание услуг клиентам, проведение работ);

- деньги от реализации имущества коммерческого предприятия (недвижимость, оборудование, автомобили, спец. техника);

- деньги от продажи акций и ценных бумаг компании;

- прибыль от операций, не относящихся к основной деятельности ООО;

- денежные средства от лесозаготовительных и сельских хозяйств.

Валовая прибыль в большей степени состоит из доходов, полученных от основной деятельности компании несмотря на то, что к ней относятся и прочие доходы, которые напрямую не связаны с основным направлением бизнеса.

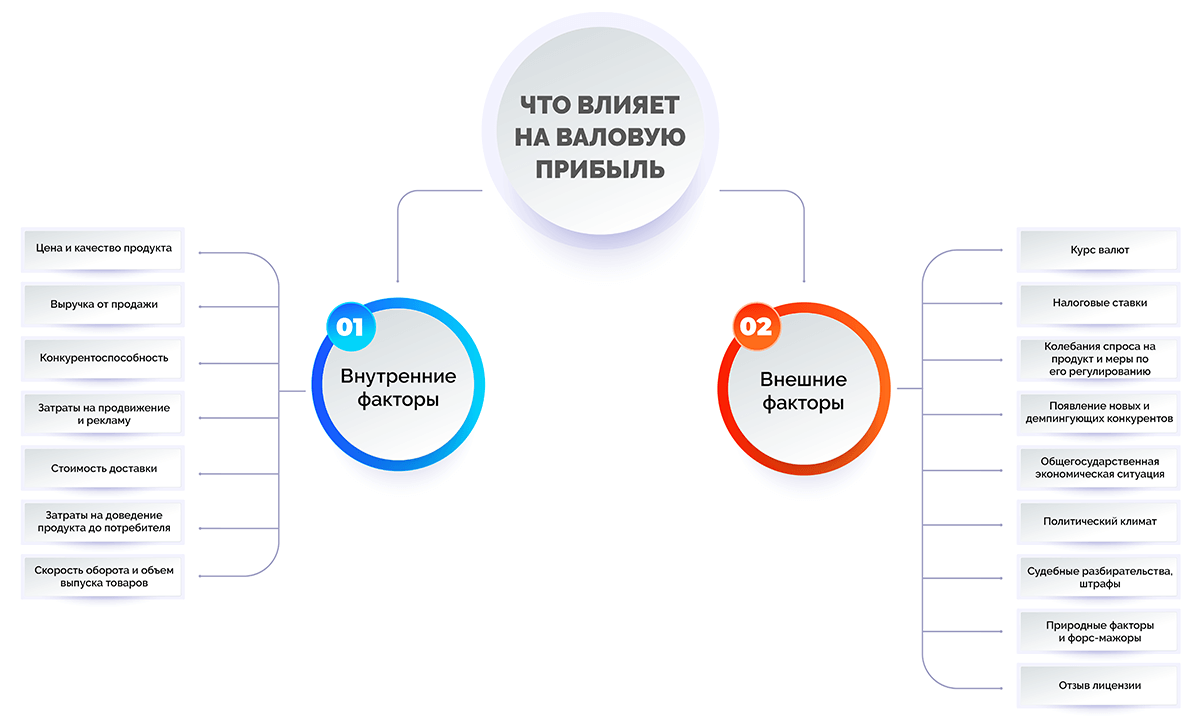

На размер валовой прибыли предприятия могут влиять следующие внутренние факторы:

- цена и качество продукта;

- выручка от продажи;

- конкурентоспособность;

- расходы на продвижение и рекламу;

- стоимость доставки;

- расходы на доведение продукта до потребителя;

- скорость оборота и объем выпуска товаров.

К внешним факторам влияния можно отнести;

- курс валют в банке;

- ставки налогообложения;

- колебания спроса на продукт и меры по его регулированию;

- появление новых и демпингующих конкурентов;

- общегосударственная экономическая ситуация;

- политический климат;

- судебные разбирательства и решения, штрафы;

- природные факторы и форс-мажоры;

- отзыв лицензии.

Внешние факторы не зависят от деятельности компании и предпринимаемых ею действий, но могут существенно сказаться на объеме продаж и валовой прибыли.

Распределение валовой прибыли

В состав валовой прибыли входят расходы на основную деятельность компании, поэтому важно правильно распределить полученные средства, чтобы покрыть все расходы.

Таким образом, за счет валовой прибыли можно оплатить:

- аренду помещений и площадей;

- налог на прибыль;

- проценты по взятым займам и кредитам;

- прочие расходы.

После этого в компании остается чистая прибыль. Она формирует доход, который предприятие может расходовать по своему усмотрению, например, направить в резервные фонды, улучшить бизнес-процессы, потратить на расширение, развитие, диверсификацию производства, обучение сотрудников и т. д.

Способ расчета валовой прибыли

Если рассчитывать валовую прибыль регулярно, используя нужные переменные, предприниматель может получить общую информацию о результативности работы компании. Если динамика показателя положительная из года в год, это свидетельствует о росте доходности продаж. Если же валовая прибыль падает, можно говорить о том, что предприятие переживает не лучшие времена и рискует вместо прибыли получить убыток.

Чтобы всегда иметь актуальные цифры с учетом текущей ситуации в бизнесе и условий рынка, валовую прибыль полезно рассчитывать минимум один раз в год.

Формулы валовой прибыли

При расчете валовой прибыли в разных ситуациях могут использоваться разные формулы. Читайте ниже, как считать и узнать этот показатель.

Формула для производственных предприятий:

ВП = Выручка – Себестоимость

Например, компания за месяц продала продукции на 1 млн 800 000 руб. Ее себестоимость – 420 000 руб. Посмотрим, как просто провести расчеты с учетом этих переменных.

ВП = 1 800 000 – 420 000 = 1 380 000 рублей.

Формула для торговых компаний:

ВП = Выручка – Закупочная цена

Например, магазин продает в день товар на сумму 500 000 руб. Цена закупки составила 170 000 руб. Выполним расчет валовой прибыли:

ВП = 500 000 – 170 000 = 330 000 рублей.

По этим формулам можно определить валовую прибыль по определенным видам продуктов.

При определении общего показателя для компании, цифры суммируются:

ВП = (Выручка 1 – Себестоимость 1) + (Выручка 2 – Себестоимость 2) + … + (Выручка n – Себестоимость n)

Например, в течение месяца цветочный магазин продал:

|

Товар |

Выручка, руб. |

Себестоимость, руб. |

|

Фиалки |

140 000 |

45 000 |

|

Гортензии |

170 000 |

60 000 |

|

Розы |

210 000 |

90 000 |

Рассчитаем по формуле, сколько составляет валовая прибыль магазина с начала месяца:

ВП = (140 000 – 45 000) + (170 000 – 60 000) + (210 000 – 90 000) = 420 000 рублей.

Также торговым предприятиям можно рассчитать валовую прибыль двумя способами:

- По среднему проценту:

ВП = Валовый доход – Себестоимость

- По товарообороту:

ВП = Товарооборот * Расчетная надбавка / 100 – Себестоимость, где

Расчетная надбавка = Торговая надбавка / 100 + Торговая надбавка

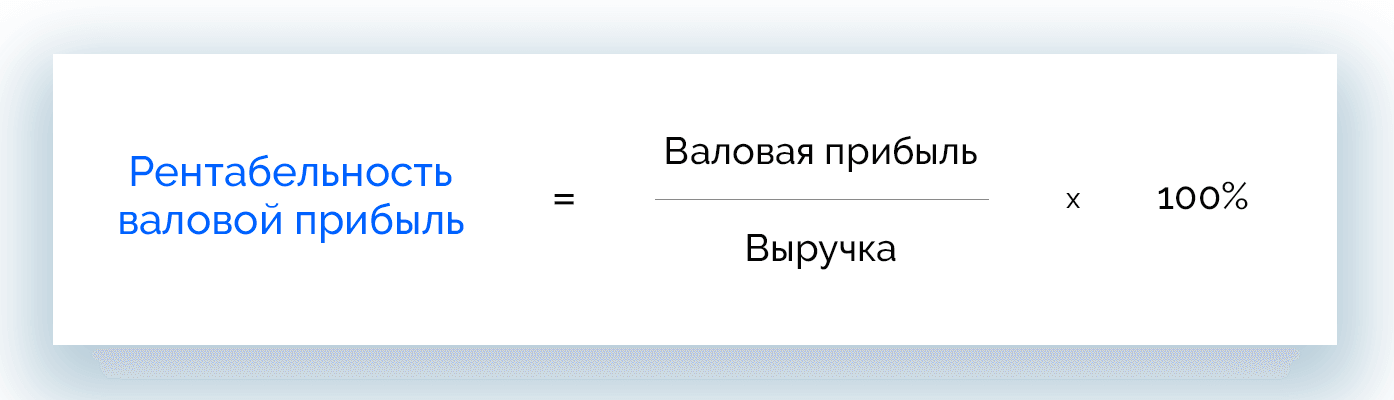

Рентабельность валовой прибыли

Сам по себе показатель валовой прибыли не должен служить основанием для принятия бизнес-решений. Чтобы получить данные об эффективности производства, компании рассчитывают коэффициент рентабельности (то же самое, что и маржинальность) валовой прибыли.

Рентабельность валовой прибыли = Валовая прибыль / Выручка * 100%v

В работе бухгалтера этот показатель помогает понять, какой суммой располагает компания для покрытия издержек, получения нераспределенной прибыли и выплаты дивидендов.

Особенности расчета

В зависимости от типа деятельности компании, при расчете валовой прибыли могут быть нюансы.

- Торговым предприятиям необходимо вычитать из выручки все виды издержек, в т. ч. возвраты и скидки на товар, а затем из полученной суммы – себестоимость.

- Компаниям, которые оказывают услуги, можно рассчитывать валовую прибыль проще, чем в первом случае: из выручки вычитают скидки и другие расходы. Результатом является чистая прибыль, которая равна валовой.

Пример расчета

Данные для расчета валовой прибыли и анализа финансовой ситуации в компании берут из бухгалтерского баланса за нужный период: месяц, квартал или год.

В данном примере нужно определить годовую валовую прибыль в динамике. За основу возьмем данные за 2020 и 2021 года по месяцам. Для удобства отобразим показатели из бухгалтерского учета в виде таблицы.

|

Месяц |

Выручка |

Себестоимость |

Валовая прибыль |

Валовая прибыль 2021 к 2020 |

||||

|

2020 |

2021 |

2020 |

2021 |

2020 |

2021 |

Отклонение |

Рост, % |

|

|

Январь |

114 000 |

123 000 |

35 000 |

44 000 |

79 000 |

79 000 |

0 |

0 |

|

Февраль |

117 000 |

124 000 |

38 000 |

45 000 |

79 000 |

79 000 |

0 |

0 |

|

Март |

119 000 |

129 000 |

40 000 |

47 000 |

79 000 |

82 000 |

3 000 |

103,8 |

|

Апрель |

115 000 |

131 000 |

36 000 |

48 000 |

79 000 |

83 000 |

4 000 |

105,0 |

|

Май |

121 000 |

138 000 |

41 000 |

52 000 |

80 000 |

86 000 |

6 000 |

107,5 |

|

Июнь |

124 000 |

141 000 |

42 000 |

54 000 |

82 000 |

87 000 |

5 000 |

106,1 |

|

Июль |

132 000 |

148 000 |

45 000 |

57 000 |

87 000 |

91 000 |

4 000 |

104,6 |

|

Август |

148 000 |

154 000 |

50 000 |

59 000 |

98 000 |

95 000 |

-3 000 |

96,9 |

|

Сентябрь |

154 000 |

158 000 |

56 000 |

63 000 |

98 000 |

95 000 |

-3 000 |

96,9 |

|

Октябрь |

169 000 |

174 000 |

68 000 |

75 000 |

83 000 |

99 000 |

16 000 |

119,3 |

|

Ноябрь |

162 000 |

178 000 |

61 000 |

78 000 |

101 000 |

100 000 |

-1 000 |

99,0 |

|

Декабрь |

172 000 |

186 000 |

69 000 |

82 000 |

103 000 |

104 000 |

1 000 |

100,9 |

|

Год |

1 647 000 |

1 784 000 |

581 000 |

704 000 |

1 048 000 |

1 080 000 |

32 000 |

103,0 |

Из таблицы видно, что валовая прибыль в 2021 году несколько больше, чем в 2020, за исключением нескольких месяцев, но разница настолько незначительная, что с учетом инфляции в данный момент можно говорить об отсутствии роста и удержании прежних позиций.

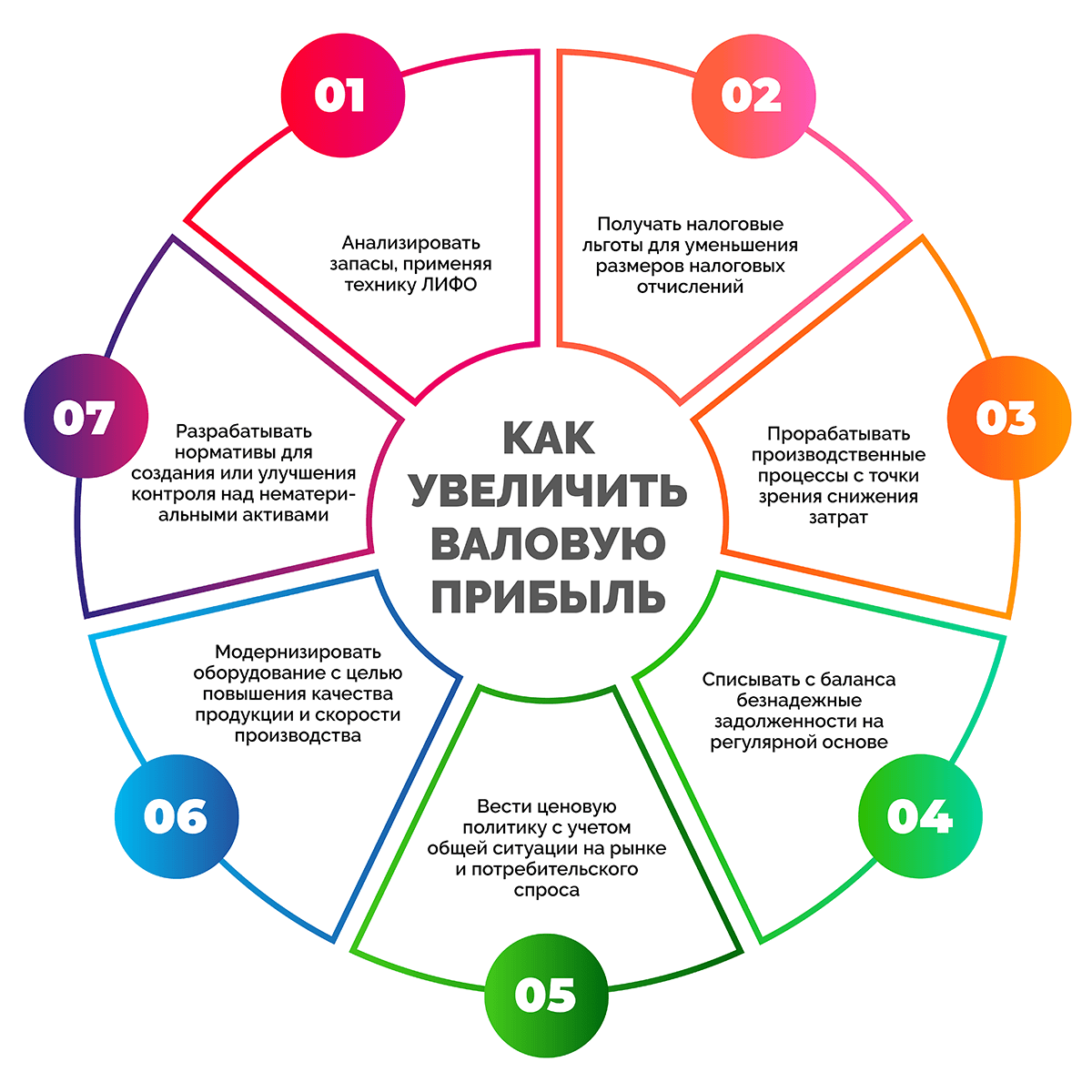

Как увеличить валовую прибыль

Этот показатель, как правило, постоянно меняется. Колебания определяются деятельностью предприятия. Соответственно, есть способы влиять на значение валовой прибыли. Чтобы ее увеличить, рекомендуют:

- проводить анализ запасов, применяя технику ЛИФО;

- получать налоговые льготы, чтобы сделать меньше сумму налоговых отчислений;

- прорабатывать производственные и управленческие процессы с точки зрения снижения затрат;

- списывать с баланса безнадежные задолженности партнеров и клиентов на регулярной основе;

- вести ценовую политику с учетом общей ситуации на рынке и потребительского спроса;

- модернизировать оборудование с целью делать выше качество продукции и скорость производства;

- разрабатывать нормативы и сервисы для создания или улучшения контроля над нематериальными активами.

Отражение в бухгалтерской отчетности

Бухгалтерская отчетность отражает исходные данные для расчета валовой прибыли. Учет предполагает:

- строка 2110 – выручка;

- строка 2120 – себестоимость.

Непосредственно валовая прибыль в финансовых отчетах фиксируется согласно приказу Минфина, которые определяет бухгалтерские проводки. Это значение указывается в строке 2100 – валютная прибыль.

Часто задаваемые вопросы

Любая прибыль – это разница между значением доходов и расходами. Главная разница в классификации этого показателя определяется составом данных, используемых для расчета.

Чистая прибыль – это та часть денег, которую фирма может тратить по своему усмотрению. По ней можно оценивать, как идут дела в бизнесе. В отличие от валовой прибыли, здесь вычитаются абсолютно все операционные расходы, налоги и обязательные платежи.

Валовая прибыль – базовый финансовый показатель для компании. Важно знать, что на основе EBIT или EBITDA рассчитываются другие виды прибыли, которые включают операционную, чистую и т. д.

Статьи доходов и расходов предприятий могут различаться. Это зависит от тех видов деятельности, которые являются основными для конкретной организации. Например, выручка производственной компании будет определяться выпущенной продукцией, оказанными услугами, выполненными работами. Торговое предприятие получит доход от продажи закупленных товаров и предоставления торговых услуг (доставка, сборка). Фирма, которая сдает в аренду имущество, получит выручку, которая будет состоять из аренной платы.

Себестоимость производственной компании может формироваться из стоимости материалов, сырья, топлива, инструментов, зарплаты сотрудникам, амортизации, расходов на управление и административную деятельность. У торгового предприятия в статьи расходов может входить закупочная стоимость товаров, затраты на доставку, хранение, предпродажную подготовку товаров, зарплата работникам. У фирмы, которая сдает в аренду имущество, – затраты на подготовку к сдаче в аренду, оформление необходимых документов, охрану.

Заключение

Валовая прибыль – важный показатель для оценки и анализа производственных ресурсов предприятия, а также основа для грамотного ценообразования. При регулярном мониторинге динамики в комплексе с другими данными валовая прибыль позволяет своевременно найти узкие места, вносить изменения в работу компании и сохранять рентабельность бизнеса.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Валовая прибыль — это один из основных показателей, характеризующих результаты хозяйственной деятельности компании. Подсчет валовой прибыли — формула представлена в нашей статье — позволяет выделить перспективные направления хоздеятельности и перераспределить финансовые потоки для получения более эффективного результата.

Что означает понятие «валовая прибыль»?

Валовая прибыль — это один из промежуточных видов прибыли, показываемых в отчете о финансовых результатах (п. 23 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н). Соответственно, определяется она по данным бухгалтерского учета и представляет собой выручку от основного вида (видов) деятельности, уменьшенную на себестоимость реализованного.

Цена продаваемых товаров (работ, услуг) неразрывно связана с вложениями в их себестоимость. Себестоимость складывается из набора затрат разных видов (материальные, людские и другие ресурсы). Валовая прибыль отражает факт доходности продаж (как всех, так и в разбивке по видам деятельности) и позволяет определить, насколько рационально используется каждый из ресурсов фирмы.

Валовая прибыль — это разница между выручкой и затратами

Валовая прибыль определяется путем вычитания из выручки от реализации товаров (работ, услуг) затрат на их изготовление (оказание) или приобретение. В выручку входят все суммы, полученные от продаж по основной деятельности. В расчет они берутся без НДС.

В себестоимость изготовленного (или приобретенного) товара включают все понесенные расходы на его производство (приобретение). Если фирма оказывает услуги (выполняет работы), то при подсчете их себестоимости (и в последующем валовой прибыли) учитывают все расходы, связанные с их оказанием.

Однако в себестоимость при расчете валовой прибыли не включаются (п. 23 ПБУ 4/99):

- коммерческие и управленческие расходы;

- прочие расходы.

Валовую прибыль обычно определяют на конец месяца, квартала или года, но она может рассчитываться с любой периодичностью и на любой момент времени — всё зависит от целей и задач компании, а также особенностей ее управленческого учета.

Как отобразить валовую прибыль в бухгалтерской отчетности, пошагово разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О правилах учета материальных расходов при исчислении валовой прибыли читайте в публикации «Порядок учета материально-производственных запасов».

Как рассчитать валовую прибыль?

Как же на практике определяют валовую прибыль? Формула расчета валовой прибыли выглядит так:

ПРвал = Выр – С,

где:

ПРвал — валовая прибыль,

Выр — выручка от продаж,

С — себестоимость реализованных товаров (работ, услуг).

Для торговой фирмы валовая прибыль может рассчитываться и другим способом — по среднему проценту. В этом случае формула валовой прибыли будет иметь следующий вид:

ПРвал = Вдох – С,

где:

ПРвал — валовая прибыль,

Вдох — валовый доход,

С — себестоимость реализованных товаров.

О расчете валового дохода см. в статье «Как правильно рассчитать валовый доход?».

Существует также формула определения валовой прибыли по товарообороту — в этом случае валовую прибыль считают таким способом:

ПРвал = Т × Рнадб /100 – С,

где:

ПРвал — валовая прибыль,

Т — товарооборот,

С — себестоимость реализованных товаров,

Рнадб — расчетная надбавка при расчете валовой прибыли, которую находят по формуле:

Рнадб = Тнадб /100 +Тнадб,

где:

Тнадб — торговая надбавка при расчете валовой прибыли в %.

ПРИМЕР расчета валовой прибыли от КонсультантПлюс:

На основе данных, приведенных в табл. 1, определим валовую прибыль нефтедобывающей компании по формуле. Исходные данные для анализа показателей рентабельности нефтедобывающей компании… Читайте продолжение примера в К+. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Какие статьи используются в формуле расчета валовой прибыли?

В зависимости от того, какие виды деятельности фирма включает в перечень основных для себя (это закрепляется в учетной политике), статьи доходов и расходов, входящие в ее выручку и себестоимость, а значит, и в формулу расчета валовой прибыли, будут отличаться, например:

- Выручка производственной фирмы определяется реализацией:

- изготовленной продукции;

- оказанных работ, услуг.

- Выручка от продажи для торговой фирмы — это доход от реализации:

- приобретенных товаров;

- платных торговых услуг (например, доставка товаров);

- Выручка организации, сдающей имущество в аренду, будет состоять из арендной платы.

Однако если учетной политикой в основные виды деятельности отнесены продажи имущества фирмы (например, ОС, НМА, ценных бумаг), то и они войдут в расчет валовой прибыли.

Себестоимость складывается из статей расходов, отвечающих получению выручки от видов деятельности, признанных основными. Например, туда войдут:

- Для производственной фирмы:

- стоимость сырья, материалов, инструментов, топлива;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на управление производством;

- амортизационные отчисления.

- Для торговой фирмы:

- стоимость приобретенных товаров;

- расходы на доставку товара при покупке;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на хранение товара и его подготовку к продаже.

- Для организации, сдающей имущество в аренду:

- расходы на подготовку имущества к аренде;

- обеспечение охраны;

- оформление документов, связанных с соответствующим имуществом.

Если к основным видам деятельности отнесены и те ее виды, которые обычно попадают в состав прочей реализации, то в себестоимость для расчета валовой прибыли войдут и расходы, связанные этими видами деятельности (например, остаточная стоимость ОС, НМА, учетная стоимость ценных бумаг).

О документе, содержащем основные правила формирования учетной политики для целей бухучета, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Итоги

Валовая прибыль — понятие, содержащееся в ПБУ 4/99 и возникающее в привязке к отчету о финансовых результатах. Рассчитывают ее как разницу между выручкой от продаж по основным видам деятельности и себестоимостью этих продаж. При этом в себестоимость не входят коммерческие, управленческие и прочие расходы. Принадлежность видов деятельности к основным определяется учетной политикой.

- Общая формула темпа роста

- Темп роста прибыли

- Темп прироста

- Темп роста выручки

- Базисный и цепной темпы роста

- Считаем темп роста по формуле CAGR

- Чем опасны быстрые и медленные темпы

- Каким должен быть идеальный темп

- Рассчитываем пошагово устойчивый рост прибыли

- Итоги

Общая формула темпа роста

Формула в целом используется для оценки развития и роста экономики. Она может применяться для изучения быстроты увеличения доходов, объемов продаж, численности сотрудников в компании и т. п.

Общий вид формулы:

Темп роста = Текущее значение / Предыдущее значение х 100%

С ее помощью рассматривают скорость изменения определенной величины на определенный период времени. Тем самым определяют динамику развития системы и принимают соответствующие меры.

Далее на конкретных примерах мы покажем, как она работает. Сейчас же отметим:

- если темп больше 100%, это говорит об увеличении показателя;

- если полученное значение равно 100%, то уровень остался неизменным;

- когда меньше 100%, это значит, исследуемый показатель уменьшился к началу периода.

Темп роста прибыли

Прибыль — это сумма, которая остается у компании от дохода после покрытия всех затрат. И ее важно отслеживать в динамике.

Для оценки степени роста прибыли в течение определенного периода времени используют формулу:

Темп роста прибыли = Прибыль текущего периода / Прибыль предыдущего периода × 100%

Темп показывает, сколько процентов один показатель составляет относительно другого.

К примеру, чистая прибыль небольшой фирмы — 40 тыс. рублей в марте и 45 тыс. рублей в апреле. Считаем по формуле:

45 000 / 40 000 × 100 = 112 500. То есть, в апреле к марту индекс роста прибыли составил 112,5%.

Другой пример, показывающий, что у компании есть трудности с получением прибыли:

300 000 / 368 000 × 100 = 81,5%

Как видно, знание темпов роста прибыли компании нужно для анализа ее финансового состояния. По нему инвесторы смогут принимать решение о вложениях в предприятие. А менеджеры — разрабатывать стратегии по увеличению прибыли фирмы, определять направления, которые позволят улучшить ее финансовые показатели.

Как отмечает Сергей Гебель, генеральный директор юридической компании «Гебель и партнеры», благодаря расчету темпов роста прибыли можно оценить, насколько эффективно работает компания, спрогнозировать будущие показатели и провести сравнение с ближайшими конкурентами:

«Проанализировав тенденцию за несколько лет, можно выявить как положительные, так и отрицательные факторы, влияющие на рост, и учесть их в будущем. При этом нужно понимать, что темп роста не является абсолютным показателем, поскольку прибыль может быть подвержена влиянию разовых непредвиденных факторов», — отмечает эксперт.

Отметим, что для измерения роста прибыли используются показатели EBITDA, EBIT и OIBDA.

EBITDA указывает на прибыль компании до учета различных расходов, таких как амортизация, проценты по заемным средствам и налоги. Он используется для оценки финансовой устойчивости компании и ее потенциала для генерации прибыли.

EBIT — показатель прибыли, который учитывает все расходы, кроме процентов по заемным средствам и налогов. Он показывает, сколько прибыли компания получила от своей операционной деятельности.

OIBDA — содержит операционную прибыль, не учитывая неоперационные доходы и расходы. Позволяет оценить эффективность операционной деятельности компании без учета неоперационных расходов.

«В моем доме попрошу не выражаться!» Что такое на самом деле эта ЕБИТДА

Темп прироста

Темп прироста прибыли показывает конкретное число, насколько быстро прибыль растет или уменьшается по сравнению с предыдущим периодом.

Для расчета темпов прироста используют две формулы, какая удобнее — выбираете сами. Если ответ получится со знаком минус, это значит, в указанный период темпы прироста снизились.

В расчетах используем те же значения, что и в первом примере.

Темп прироста = Текущее значение / Базовое значение × 100% – 100%:

45 000 / 40 000 × 100% − 100% = 12,5%

Темп прироста = (Текущее значение − Базовое значение) / Базовое значение × 100%:

(45 000 − 40 000) / 40 000 × 100 % = 12,5%

Как видим, темп прироста показывает, на сколько процентов увеличился показатель.

Темп роста выручки

Выручка — это доход, полученный компанией за определенный период времени, включающий в себя доходы от продаж, инвестиций и прочие поступления. Это то, сколько денег получила компания от своей деятельности без учета расходов.

Когда требуется проанализировать темп роста выручки, применяют формулу:

Рост выручки = Текущая выручка / Предыдущая выручка × 100%

Формула позволяет определить, на сколько процентов выручка изменилась за данный период. Уточним, что «Текущая выручка» и «Предыдущая выручка» представляют собой соответствующие значения выручки за определенный период времени (например, месяц, квартал, год).

Возвращаясь к примеру с небольшой фирмой, допустим, что выручка за март у нее составила 55 тыс. рублей, а за апрель — 60 тыс. рублей. Подставим эти значения в формулу:

60 000 / 55 000 × 100% = 109%

В нашем случае положительное значение говорит о том, что компания растет и увеличивает свой доход. Если же получается отрицательное число — это говорит о снижении выручки и потенциальных проблемах в бизнесе.

Чтобы открыть свое дело, требуется стартовый капитал. Взять его можно, воспользовавшись выгодными кредитом в Совкомбанке!

Если вы горите идеей об открытии своего бизнеса, мы можем помочь вам! В Совкомбанке доступны кредиты для предпринимателей до 30 млн рублей. Вы составили бизнес-план и знаете, сколько средств вам понадобится для открытия собственного бизнеса? Смело рассчитывайте кредит и ежемесячный платеж по нему на нашем специальном калькуляторе!

Рассчитать кредит

Базисный и цепной темпы роста

Различают базисный и цепной темпы роста прибыли. Базисный — все периоды сравниваются с показателем на начало периода.

Когда же для вычисления темпа роста используется текущее значение к предыдущему, но не к базисному, показатель называют цепным.

Вспомним, как идут дела у нашей маленькой фирмы из примера. Допустим, мы хотим просчитать базисный и цепной темпы роста ее выручки за 2023 год по месяцам.

Условимся, что в январе выручка компании составила 40 тыс. рублей, в феврале — 45 тыс. рублей, в марте — 55 тыс. рублей, в апреле — 60 тыс. рублей.

Согласно формуле:

Рост выручки = Текущая выручка / Предыдущая выручка × 100%

Базисные темпы роста составят:

Февраль: 45 000 / 40 000 × 100% = 112,5%

Март: 55 000 / 40 000 × 100% = 137,5%

Апрель: 60 000 / 40 000 × 100% = 150%

Цепные:

Февраль: 45 000 / 40 000 × 100% = 112,5%

Март: 55 000 / 45 000 × 100% = 122,2%

Апрель 60 000 / 55 000 × 100% = 109,9%

Базисный метод лучше использовать, когда в компании случились какие-то изменения, выбранные за точку отсчета. Например, произошел ребрендинг, появились новые рынки сбыта и т. п.

Цепной метод применяют, когда в компании не происходило каких-либо значимых изменений на протяжении большого отрезка времени.

Считаем темп роста по формуле CAGR

Формула CAGR (Compound Annual Growth Rate) используется для расчета среднегодового темпа роста. Эта формула позволяет определить, какая была бы годовая ставка роста на протяжении указанного периода времени, если бы рост был равномерным и составил одинаковый процент в каждый год.

Формула CAGR выглядит следующим образом:

CAGR = (FV/PV)^(1/n) — 1,

где:

FV — конечное значение прибыли,

PV — начальное значение прибыли,

n — количество лет.

Допустим, в 2020 году прибыль компании составляла 1 млн рублей, а в 2023 году она увеличилась до 1,5 млн рублей. Найдем среднегодовой темп роста за этот период:

CAGR = (1 500 000 / 1 000 000)^(1 / 3) – 1 = 14,47%

Таким образом, средняя годовая ставка роста прибыли за последние 3 года составила 14,47%.

Расчет CAGR позволяет оценить темп роста компании и сравнить его со средними темпами роста отрасли или рынка. Эта формула также используется для прогнозирования будущих доходов и оценки рентабельности инвестиций.

Поскольку возведение в степень может вызвать трудности, лучше использовать онлайн-калькулятор, который можно найти в интернете по соответствующему запросу.

Чем опасны быстрые и медленные темпы

Быстрые темпы роста прибыли обеспечивают успех организации и позволяют ей приобретать новые активы, расширять операционную деятельность и увеличивать прибыль в долгосрочной перспективе. Такой компании легче привлекать инвестиции.

Обратная сторона медали — быстрые темпы роста могут привести к переоценке активов компании и к нереалистичным ожиданиям со стороны инвесторов.

Еще это может стать причиной переинвестирования прибыли в нерентабельные или неперспективные проекты, которые приведут к большими финансовым потерям в будущем.

Снижение темпов роста прибыли и иных показателей, падение производства грозит тем, что со временем компания начнет работать в «минус», пытаясь поддерживать минимальный уровень постоянных затрат, в то время как ее производственные объемы снижаются.

Если суммировать положительные результаты быстрых темпов роста прибыли, это означает:

- увеличение доходов и прибыли компании;

- расширение рынка и укрепление позиций на нем;

- привлечение внимания инвесторов и повышение оценки компании на фондовом рынке;

- возможность инвестирования в новые проекты и технологии, что позволяет снизить риски и увеличить конкурентоспособность.

Минусы быстрых темпов роста прибыли:

- риск банкротства из-за неспособности справиться с ростом долговых обязательств;

- ухудшение качества продукции и услуг из-за снижения контроля над производственными процессами;

- снижение лояльности клиентов из-за недостаточного качества обслуживания;

- риск диверсификации компании и потери фокусировки на основном продукте или услуге;

- негативный имидж из-за неэтичного поведения (например, нарушения прав работников или негативного влияния на экологию).

Как подчеркивает Сергей Гебель, для любой компании оптимальным является темп, способный обеспечить устойчивый рост на протяжении длительного времени:

«Стремление обеспечить чрезмерно высокий темп прибыли может стать причиной несбалансированности стратегических задач с политикой финансирования.

Следует отметить, что высокие темпы роста в прошлом не гарантируют, что они будут постоянно сохраняться в будущем.

В свою очередь, слишком низкий темп роста может говорить о неэффективности компании и нерациональном использовании имеющегося капитала».

Каким должен быть идеальный темп

Чтобы стремление компании увеличивать прибыль максимально быстро не приводило к нежелательным последствиям, важно определить идеальный темп роста. То есть, прибыль должна расти на такую скорость, чтобы компания могла оптимально развиваться, сохранять конкурентную позицию в отрасли и удерживать инвесторов.

Золотым правилом экономики является темп роста прибыли, который превосходит изменения уровня продаж и темп изменения итогового баланса. Это правило выражается в соотношении:

Тбп > Топ > Та > 100%,

где:

Тбп — темп изменения балансовой прибыли (до налогообложения, которая была получена от всех видов своей хозяйственной деятельности);

Топ — темп изменения уровня продаж;

Та — темп изменения итога (валюты) баланса, то есть суммы всех активов или всех пассивов, которые отражены в балансе.

Если показатели имеют значения, которые соответствуют соотношению Тбп > Топ > Та > 100%, это значит, что компания находится в идеальном состоянии, так как ее прибыль растет быстрее, чем уровень продаж и итог баланса. Это является показателем успешности бизнеса.

В период расширения или модернизации предприятия соотношение может нарушиться, но это не говорит о том, что в перспективе предприятие столкнется проблемами в экономике.

Увеличить объем продаж можно с помощью надежного партнера.

Не знаете, как увеличить продажи? Станьте партнером Халвы и получите лояльных клиентов, целевой трафик и дополнительный товарооборот. Оставьте заявку на сайте Совкомбанка и продавайте еще больше.

Рассчитываем пошагово устойчивый рост прибыли

Важный инструмент для определения потенциала развития компании в будущем — расчет устойчивого роста прибыли. Он показывает, на какой максимум прибыли компания может рассчитывать через некоторое время, учитывая ее текущее финансовое состояние и рыночные факторы.

Например, если показатели роста прибыли низкие, это может говорить о недостаточных объемах продаж, о неэффективности процессов производства. Зная о выявленной проблеме, компания сможет сосредоточиться на улучшении проблемных показателей.

Для расчета устойчивого темпа роста прибыли компании используют формулу:

g = roe x dpr,

где:

roe (return on equity) — рентабельность собственного капитала;

dpr (dividend payout ratio) — норма выплаты дивидендов.

1. Чтобы рассчитать рентабельность собственного капитала компании (roe), применяют формулу:

roe = (чистая прибыль / средний объем собственного капитала) x 100%

где:

чистая прибыль — значение за год после уплаты налогов и выплаты дивидендов;

средний объем собственного капитала — сумма собственного капитала на начало и конец года, разделенная на 2.

Например:

Годовая прибыль составляет 100 млн рублей.

Размер собственного капитала в начале года — 500 млн рублей, в конце года — 600 млн рублей.

Находим среднее значение = (500 + 600) / 2 = 550 млн рублей.

И вычисляем roe = (100 / 550) x 100% = 18,18%

2. Норма выплаты дивидендов dpr может быть рассчитана следующей формулой:

dpr = (дивиденды за год / чистая прибыль) x 100%

где:

дивиденды за год — сумма дивидендов, выплаченных за год;

чистая годовая прибыль — прибыль за вычетом налогов и уплаченных дивидендов.

Например:

Дивиденды за год — 25 млн рублей.

Годовая прибыль компании — 100 млн рублей.

dpr = (25 / 100) x 100% = 25%

3. Подставив найденные roe и dpr в формулу, произведем расчет устойчивого темпа роста g:

g = 18,18% x 25% = 4,55%

Такое значение поможет предприятию сохранять свою финансовую устойчивость и выплату дивидендов.

Итоги

Знание темпа роста прибыли помогает понять, насколько успешна деятельность компании и ее стратегия развития. Это позволяет принимать более осознанные решения по управлению бизнесом и предсказывать будущие результаты.

Опираясь на данные по устойчивому росту прибыли, компания может планировать свои финансовые ресурсы и инвестировать в новые проекты: исследования и разработки, маркетинг и расширение бизнеса.

Лучше, когда развитие происходит плавно. Следует придерживаться правил, которые уберегут предприятие от рисков, связанных с чрезмерно быстрым разрастанием.

Содержание страницы

- Что собой представляет валовая прибыль?

- Что влияет на ВП?

- Состав валовой прибыли

- Формула для расчета валовой прибыли

- Отражение ВП в бухгалтерской отчетности

- Как увеличить валовую прибыль?

Цель деятельности любой компании – получение дохода. Рассчитываться он может по разным показателям. Существуют такие понятия как выручка, чистая прибыль. Валовая прибыль – ключевой показатель работы предприятия. Она позволяет проанализировать эффективность производства структуры.

Как заполняется строка 2100 «Валовая прибыль (убыток)»?

Что собой представляет валовая прибыль?

Валовая прибыль – разница между доходом и себестоимостью. Из данных средств не вычитаются налоги. Под себестоимостью понимается:

- расходы на производство продукта: расходы на материалы, обслуживание оборудования;

- траты на приобретение готового продукта по закупочной цене;

- оплата электроэнергии;

- выплаты зарплат.

Как распределяется чистая прибыль между участниками ООО?

Все данные показатели составляют техническую себестоимость.

ВАЖНО! ВП высчитывается за конкретный период. Временной отрезок зависит от компании. Полученный показатель указывается в бухгалтерском балансе.

Что влияет на ВП?

Валовая прибыль изменяется под воздействием внешних обстоятельств, таких, как:

- стоимость транспортировочных услуг,

- природные, экологические факторы,

- социально-экономическая среда, в которой работает предприятие,

- расходы на производственные ресурсы,

- внешнеэкономические контакты.

Что влияет на величину нераспределенной прибыли (непокрытого убытка)?

На ВП также влияют внутренние факторы:

- доход от реализации продукции,

- иные источники доходов: инвестиции, оказание услуг,

- себестоимость товара,

- спрос на выпускаемую продукцию, показатели продаж,

- стоимость на выпускаемый товар.

На валовую прибыль влияют также негативные факторы, возможные при функционировании предприятия:

- завышенная или заниженная стоимость реализуемой продукции;

- низкое качество товара;

- дисциплинарные нарушения со стороны сотрудников предприятия, ведущие к убыткам;

- штрафы и санкции.

Перечисленные факторы могут влиять на размер валовой прибыли прямо и косвенно. Косвенным влиянием обладают факторы, которые воздействуют на доход от реализации.

Состав валовой прибыли

В ВП могут входить следующие финансовые средства:

- прибыль от реализации продукции предприятия, услуг;

- средства, полученные от сельских, лесозаготовительных хозяйств;

- доходы от продажи имущества компании: оборудования и прочих объектов;

- суммы, полученные от операций, не входящих в основной перечень деятельности компании. К примеру, магазин занимается продажей товара. Это его основная деятельность. Однако средства расходуются на инвестиции, доход от которых относится к внереализационной прибыли;

- суммы, полученные от реализации акций.

Подавляющая часть ВП, согласно статистике, состоит от дохода, полученного от основной деятельности.

Формула для расчета валовой прибыли

Валовая прибыль рассчитывается по формуле:

ВП = Д — (С+З)

В формуле фигурируют следующие показатели:

- ВП – валовая прибыль;

- Д – количество проданной продукции;

- С – стоимость производства товаров;

- З – издержки при производственных процессах.

Показатели ВП могут быть высчитаны после того, как товар был произведен и реализован.

ВНИМАНИЕ! Обычно валовая прибыль рассчитывается раз в год.

Пример

Предприятие изготавливает электрические чайники. Производственные расходы составляют 20 000 рублей, издержки – 10 000 рублей. В день было продано 500 чайников по стоимости 1000 рублей.

Расчеты проводятся следующим образом: высчитывается выручка за день. То есть, количество проданных чайников умножается на их стоимость. Мы получим 500 000 рублей. Из данного результата нужно вычесть все издержки, составляющие, в совокупности, 30 000 рублей. Из 500 000 вычитается 30 000 рублей. Валовая прибыль составит 470 000 рублей.

Особенности расчета

Расчет ВП отличается рядом нюансов, определяемых типом деятельности предприятия:

- Если компания специализируется на продаже продукции, требуется из выручки вычесть все расходы, включая скидки на товар, возвраты. Из полученной суммы вычитается себестоимость продукции. Результатом расчетов и является валовая прибыль;

- Если организация специализируется на предоставлении услуг, обычно расчеты проводятся по упрощенной схеме. Их выручки вычитаются скидки и прочие расходы. Полученная чистая прибыль одновременно является валовой прибылью.

Основные этапы проведения расчета являются стандартными.

Для чего необходим расчет валовой стоимости?

Валовая прибыль не отображает реального дохода предприятия. В данный показатель входит много лишних расходов: оплата рекламы, выплата зарплат, аренда. ВП требуется для иных целей. Это узкий, а не общий инструмент. Используется он для анализа производственных ресурсов предприятия. Правильно подсчитанные показатели обеспечивают достижение следующих целей:

- анализ разницы между себестоимости продукта и дохода от его реализации;

- определение оптимальной стоимости для товара или услуги;

- грамотные меры по планированию деятельности компании;

- выявление проблем и слабых мест предприятия.

На основании анализа ежегодных показателей ВП можно отследить экономический рост предприятия, результаты от оптимизации деятельности.

Отражение ВП в бухгалтерской отчетности

Из бухгалтерской отчетности должно быть видно, на основании чего рассчитана валовая прибыль. Рассмотрим составляющие формулы расчета с точки зрения бухгалтерии:

- «выручка» (строка 2110);

- «себестоимость» (строка 2120).

Фиксация ВП в документах происходит с учетом приказа Минфина, определяющего бухгалтерские проводки. Валютная прибыль указывается в строке 2100.

Как увеличить валовую прибыль?

Валовая прибыль – это динамический показатель. Он постоянно изменяется в зависимости от деятельности компании. Увеличить ВП помогают следующие мероприятия:

- использование техники ЛИФО при анализе запасов;

- сокращение налогообложения при помощи льгот, которые полагаются предприятию;

- регулярное списание безнадежных задолженностей с баланса;

- оптимизация производственных процессов, нацеленная на уменьшение издержек;

- грамотная ценовая политика, учитывающая спрос на продукцию и общую рыночную ситуацию;

- улучшение качества оборудования для ускорения выпуска товаров и улучшения их качества. Восстановление или приобретение оборудования может проводиться за счет дивидендов акционеров;

- создание разумных нормативов, обеспечивающих контроль над нематериальными активами.

ВАЖНО! Валовая прибыль – это тот показатель, на основании которого может осуществляться планирование деятельности предприятия в производственной сфере.

Итак.

Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина.