Расскажем простыми словами, что это такое NPV (Net Present Value). Покажем формулы и методы расчета чистой приведенной стоимости всех денежных потоков инвестиционного проекта с помощью ставки дисконтирования.

Откройте счет

в БКС Мир Инвестиций

Зачем нужно считать NPV (Net Present Value)

NPV (чистая приведенная стоимость) — это метод, который позволяет вычислить ожидаемую доходность с учетом изменения ценности денежных потоков (дисконтирования).

Финансовый показатель нужен для того, чтобы сопоставить будущую прибыль с текущими вложениями. Таким образом можно оценить, стоит ли инвестировать в тот или иной проект, окупятся ли вложенные средства и насколько вероятен риск убытков. Также с помощью NPV сравнивают инвестиционные проекты, чтобы выявить из них более привлекательный по критерию прибыльности.

Преимущества и недостатки подсчета чистой приведенной стоимости

Главное преимущество NPV состоит в том, что с помощью показателя можно произвести оценку инвестиционной привлекательности проекта. При расчетах допустимо учитывать дополнительные составляющие: срок жизни проекта и распределение денежных потоков во времени. Также одним из плюсов NPV является возможность складывать показатели различных проектов.

Основные недостатки NPV — это сложность расчетов и относительно низкая достоверность. Если говорить об ожидаемой прибыли, которую планирует получить инвестор, то показатель может отразить ее некорректно. Все дело в ряде факторов, влияющих на точность расчетов: например, ставка дисконтирования имеет свойство меняться, как и показатель инфляции. Эти риски можно принимать во внимание при проведении расчетов, но вместе с ними возрастает и сложность вычислений.

На практике организации чаще используют другой показатель для оценки проектов — IRR (внутренняя норма доходности). Он позволяет определить максимальную ставку кредита, которая позволительна для того, чтобы инвестиционный проект не был убыточным.

Формула расчета

Рассмотрим формулу, по которой можно рассчитать NPV:

где:

n — временной отрезок, за который производится расчет;

Pk — денежный поток за выбранный интервал времени;

i — ставка дисконтирования;

IC — капитал, вложенный на этапе первоначальных инвестиций.

Денежные потоки инвестиционного проекта

Денежные потоки — это разница между доходами и расходами компании или проекта.

Одним из самых сложных пунктов при расчете NPV является учет всей массы денежных потоков. Для этого необходимо соотнести размер первоначально вложенного капитала, а также ожидаемую прибыль и планируемые расходы в будущем.

Сложность состоит в том, что при подсчете денежных потоков следует учесть множество нюансов: экономическую ситуацию, наличие спроса, если ваш инвестиционный проект связан с производством, конкурентную составляющую и так далее.

Также необходимо произвести расчеты, которые связаны с потенциальными операционными расходами. В свою очередь, они напрямую зависят от ряда факторов: размера заработной платы сотрудников, занятых в проекте, стоимости сырьевого обеспечения, динамики курсов валют и других показателей.

Ставка дисконтирования простыми словами

Ставка дисконтирования — это инструмент для прогнозирования, который позволяет оценить доходность будущих инвестиций. При этом полученный результат выражается в текущей стоимостной величине.

Если говорить простыми словами, то ставка дисконтирования позволяет рассчитать стоимость будущего дохода по меркам настоящего времени. Это эталонная величина, которая используется для приведения будущих денежных потоков к одному знаменателю. Например, чтобы оценить, стоит ли инвестировать финансовые средства в тот или иной инструмент и какой доход он принесет в будущем по отношению к настоящему моменту.

Как рассчитать NPV

Рассмотрим, как рассчитать чистую приведенную стоимость, на примере. Допустим, капитал, инвестированный в качестве стартовых вложений, составит 500 тысяч рублей. Временной интервал, за который будут производиться вычисления, — 1 год. Также необходимо определить ставку дисконтирования: в нашем примере она будет равна 10% (показатель рассчитывается как коэффициент, поэтому его значение мы определим как 0,1). Дополнительно следует предположить, какой размер денежных поступлений планируется: например: 300 тысяч рублей.

300 000 ₽ / (1+0,1) – 500 000 ₽ = –227 273 ₽

В итоге мы получили число, которые выражает чистую прибыль за годовой период. Так как ниже нуля, то данный инвестиционный проект можно назвать убыточным на выбранном отрезке времени. Но если мы увеличим количество таких периодов, то получит другое значение.

Рассчитаем NPV за 3 года, учитывая, что в каждом из них ставка дисконтирования будет уменьшаться.

300 000 ₽ / (1+0,1) + 300 000 ₽ / (1+0,1)² + 300 000 ₽ / (1+0,1)³ + 300 000 ₽ / (1+0,1)⁴ – 500 000 ₽ = 518 952 ₽

Сумма, полученная в результаты вычислений, положительная, а это означает, что по прошествии трех лет данный инвестиционный проект окупится и будет приносить прибыль.

Пример расчета в MS Excel

Для быстроты и удобства можно также применить инструмент таблицы в MS Excel. Этот метод позволит не производить вычисления самостоятельно и поможет избежать возможных ошибок, возможных при расчетах вручную. Для начала заполните все поля таблицы необходимыми данными.

Затем используйте ЧПС — специальную функцию для вычисления NPV. Для этого в ячейку B10 необходимо добавить формулу, приведенную на картинке ниже.

Таблица произведет расчеты самостоятельно, и вы увидите результат в ячейке B10.

Полученная сумма в нашем примере отрицательное. Это значит, что инвестиционный проект невыгоден и не окупиться за 3 года.

Популярные ошибки при расчете

Игнорирование сопутствующих расходов

Допустим, инвестор планирует приобрести оборудование для производства автомобильных деталей и продавать их по определенной стоимости. В этом случае необходимо учесть расходы на износ и амортизацию оборудования, а это — дополнительные деньги в качестве трат. Если не учесть их при вычислении, NPV будет ошибочным;

Завышенные ожидания от проекта

При расчете NPV следует опираться на реалистичные прогнозы, ведь доходность зависит от множества факторов. Недальновидно ожидать, что приток пользователей вашего проекта будет динамично расти, а вместе с ним и размер прибыли. Ведь у каждого бизнеса есть периоды простоя: например, из-за фактора сезонности;

Некорректное значение ставки дисконтирования

Для расчета показателя используется ряд методов, каждый из которых учитывает различные исходные данные. Спустя некоторое количество времени значения могут меняться (например, уровень инфляции), соответственно, рассчитанная ранее чистая приведенная стоимость станет неактуальной.

Выводы для инвестора

Метод чистой приведенной стоимости используется, чтобы рассчитать ожидаемую доходность инвестиционного проекта и сроки его окупаемости;

Для вычисления NPV понадобится учесть ряд показателей: стартовый капитал, вложенный в проект в качестве персональных инвестиций, ставку. дисконтирования, временной отрезок и денежные потоки за выбранный период;

Для более корректного результата необходимо включить в расчете все предполагаемые риски, с которыми можно столкнуться в ходе проекта.

Инвестируйте из любой точки мира, покупайте и продавайте валюту по выгодному курсу, пользуйтесь умными подсказками и качественной аналитикой.

Приложение БКС Мир инвестиций

Отсканируйте QR-код и скачайте приложение

Прогноз цены: как применять технический и фундаментальный анализ рынка

Как составить личный финансовый план. Пошаговая инструкция

Фактор будущей стоимости связывает сегодняшнюю текущую (приведенную) стоимость (PV, англ. ‘present value’) денежного потока с его будущей стоимостью (FV, англ. ‘future value’). Этот коэффициент позволяет рассчитать как FV, так и PV.

Например, 5-процентная ставка приносит будущий доход в размере $105 за 1 год.

Какой должна быть текущая (первоначальная) сумма, вложенная под 5%, чтобы она выросла до $105 через 1 год?

Ответ: $100 представляют собой текущую стоимость (PV) для будущей суммы (FV) в размере $105, которая должна быть получена через 1 год, при ставке вклада 5%.

Используя будущий денежный поток, который должен быть получен в течение (N) периодов, и процентную ставку за период (r), мы можем преобразовать Формулу (2) будущей стоимости денежного потока следующим образом:

( dstl FV^N = PV (1 + r)^N )

( dstL PV = FV_N left[1 over (1 + r)^N right] ) (Формула

или

( dstL PV = FV_N (1 + r)^{-N} )

Из Формулы 8 видно, что фактор текущей стоимости (англ. ‘present value factor’), ( (1 + r)^{-N} ) является обратной величиной фактора будущей стоимости ( (1 + r)^N ).

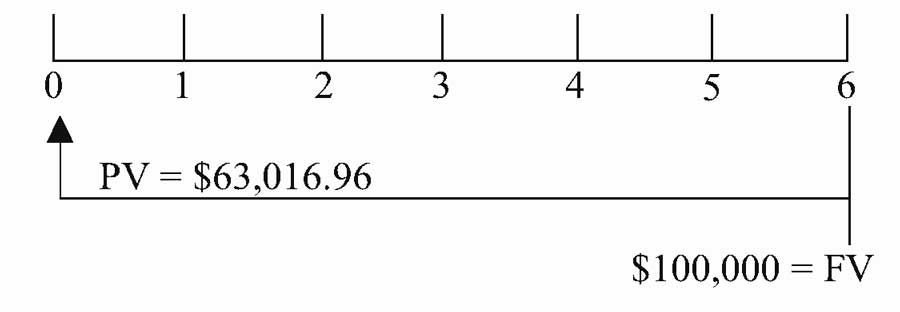

Пример расчета приведенной (текущей) стоимости денежного потока.

Страховая компания выпустила гарантированный инвестиционный сертификат (GIC), который гарантирует выплату $100 000 в течение 6 лет с 8-процентной прибылью.

Какую сумму страховщик должен инвестировать сегодня, чтобы через 6 лет обеспечить выплату обещанной суммы по сертификату?

Решение:

Мы можем применить Формулу 8, чтобы найти текущую (приведенную) стоимость, используя следующие данные:

(FV_N) = $100,000

(r) = 8% = 0.08

(N) = 6

( begin{aligned} dst

PV &= FV_N (1 + r)^{-N} \[1ex]

&= $100,000 [1 / (1.08)^6] \

&= $100,000(0.6301696) = $63,016.96

end{aligned} )

Можно сказать, что сегодня $63 016,96 при процентной ставке 8% эквивалентны $100 000, которые будут получены через 6 лет.

Дисконтирование сегодняшней суммы $100 000 делает будущую сумму в размере $100 000 эквивалентом $63 016,96, с учетом временной стоимости денег (TVM).

Как показывает временная линия на рисунке ниже, $100 000 дисконтированы в течение 6 полных периодов.

Текущая стоимость (PV) $100 000 в момент времени t = 6.

Текущая стоимость (PV) $100 000 в момент времени t = 6.

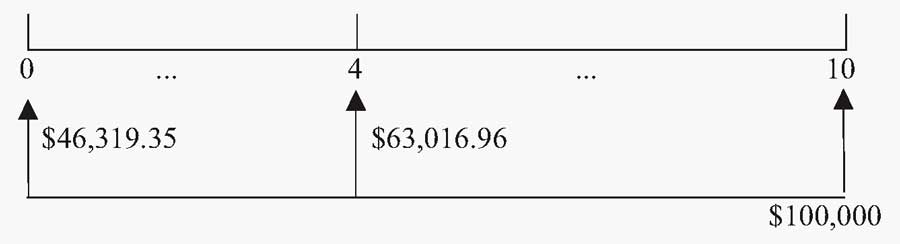

Пример прогнозирования приведенной стоимости денежного потока.

Предположим, что у вас есть ликвидный финансовый актив, который принесет вам $100 000 через 10 лет от текущей даты.

Ваша дочь планирует поступить в колледж через четыре года, и вы хотите знать, какова будет текущая (приведенная) стоимость актива к этому моменту.

С учетом 8% ставки дисконтирования, какова будет стоимость актива через 4 года от текущей даты?

Решение:

Стоимость актива ($100 000) — это текущая стоимость через 10 лет. При (t) = 4 эта сумма будет получена 6 лет спустя — см. рисунок ниже.

Связь между текущей и будущей стоимостью актива.

Связь между текущей и будущей стоимостью актива.

С помощью этой информации вы можете вычислить стоимость актива через 4 года от текущей даты, используя Формулу 8:

(FV_N) = $100,000

(r) = 8% = 0.08

(N) = 6

( begin{aligned} dst

PV &= FV_N (1 + r)^{-N} \[1ex]

&= $100,000 [1 / (1.08)^6] \

&= $100,000(0.6301696) = $63,016.96

end{aligned} )

Временная линия на рисунке выше показывает будущий платеж в размере $100 000, который должен быть получен при (t) = 10. На временной шкале также показана стоимость денежного потока при (t) = 4 и при (t) = 0.

По сравнению с суммой при (t) = 10, сумма при (t) = 4 представляет собой прогнозируемую текущую стоимость, а сумма при (t) = 0 является текущей приведенной стоимостью (на сегодняшний день).

Задачи, требующие вычисления приведенной стоимости (PV) требуют определения фактора приведенной стоимости ( (1 + r)^{-N} ).

Приведенная стоимость зависит от процентной ставки и количества периодов начисления процентов следующим образом:

- При заданной ставке дисконтирования, чем дальше в будущем будет получена сумма, тем меньше будет текущая стоимость (PV) этой суммы.

- Для одного и того же момента времени, с ростом ставки дисконтирования уменьшается текущая стоимость будущей суммы.

Расчет текущей (приведенной) стоимости с промежуточным начислением процентов.

Напомним, что проценты могут выплачиваться раз в полгода, ежеквартально, ежемесячно или даже ежедневно.

Для расчета процентных платежей, производимых более 1 раза в год, мы можем изменить формулу текущей стоимости (8).

Напомним, что (r_s) — котируемая (заявленная) процентная ставка и она равна периодической процентной ставке, умноженной на количество периодов начисления в каждом году.

В целом, если в году есть более 1 промежуточного периода начисления, мы можем выразить формулу расчета текущей стоимости (PV) как:

( dstL PV = FV_N left(1 + {r_s over m} right)^{-mN} ) (Формула 9)

где:

- (m) = количество периодов начисления в году,

- (r_s) = заявленная годовая процентная ставка,

- (N) = количество лет.

Формула 9 очень похожа на Формулу 8.

Как мы уже отмечали, фактор текущей (приведенной) стоимости и фактор будущей стоимости являются обратными значениями по отношению друг к другу. И добавление в формулу частоты начисления процентов не влияет на эту взаимозависимость между двумя факторами.

Единственное различие заключается в использовании периодической процентной ставки и соответствующего количества периодов начисления.

Следующий пример иллюстрирует Формулу 9.

Пример расчета текущей (приведенной) стоимость при ежемесячном начислении процентов.

Менеджер канадского пенсионного фонда знает, что фонд должен выполнить единовременный платеж в размере $5 млн. через 10 лет. Она планирует сегодня инвестировать некоторую сумму в гарантированный инвестиционный сертификат (GIC), чтобы эта инвестиция выросла до необходимой суммы в $5 млн.

Текущая процентная ставка по GIC составляет 6% в год, с ежемесячным начислением процентов.

Сколько она должна сегодня инвестировать в GIC?

Решение:

Используя Формулу 9, чтобы находим требуемую приведенную стоимость:

(FV_N) = $5,000,000

(r_s) = 6% = 0.06

(m) = 12

(r_s/m) = 0.06/12 = 0.005

(N) = 10

(mN) = 12(10) = 120

( begin{aligned} dst

PV &=FV_N left(1 + {r_s over m} right)^{-mN} \[1ex]

&= $5,000,000 (1.005)^{-120} \

&= $5,000,000 (0.549633) \

&= $2,748,163.67

end{aligned} )

При применении Формулы 9 мы используем периодическую ставку (в данном случае, месячную ставку) и соответствующее количество периодов с ежемесячным начислением процентов (в данном случае 10 лет ежемесячных начислений или 120 периодов).

2.1. Приведенная и будущая стоимость.

Наращенная

сумма, полученная в результате потока

платежей, называется будущей стоимостью

FV

(future

value).

Начальная стоимость потока платежей

называется приведенной стоимостью PV

(present

value).

В предыдущей главе процессы

наращения и дисконтирования рассматривались

при осуществлении разового платежа в

определенное время. На практике погашение

долгосрочной банковской ссуды,

коммерческого кредита, арендные платежи,

страховые платежи, погашение ипотечного

кредита, инвестиции и т.д. предполагают

выплаты или денежные поступления через

определенные промежутки времени.

Возникает распределенный во времени

денежный поток (cash

flows

stream),

причем в общем случае неодинаковыми

по величине разовыми платежами и с

разными процентными ставками за периоды.

Наращенную сумму,

полученную в результате потока платежей,

будем называть будущей

стоимостью

и обозначать, как это принято в большей

части финансовой литературы FV

(future

value).

Начальную стоимость потока платежей

будем, как это принято, называть

приведенной

стоимостью

и обозначать PV

(present

value).

Существуют потоки платежей, которые

поступают через равные промежутки

времени, члены потока либо положительны

(доход), либо отрицательны (выплаты),

либо подчинятся какому-то определенному

закону. Возможны и такие потоки платежей,

которые поступают в разные промежутки

времени и могут быть, как положительными,

так и отрицательными разными по величине.

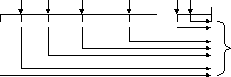

Для наглядности принято графическое

изображение потоков платежей. Такое

представление позволяет решать достаточно

сложные задачи, связанные с распределенными

во времени потоков платежей.

Рис. 2.1. Графическое

изображение будущей стоимости потока

платежей.

![]()

![]()

![]()

![]()

![]()

0 1 2 3i

0 1 2 3i

N

![]()

FV

![]()

![]()

![]()

Будущая стоимость

такого потока платежей будет равна

сумме стоимостей наращенных потоков

платежей.

![]() , (2.1)

, (2.1)

где

![]() —

—

величина платежа в момент времени![]() ,

,![]() —

—

процентная ставка, соответствующая![]() —

—

тому периоду,N

– число периодов. Величины

![]() могут быть как положительными, так и

могут быть как положительными, так и

отрицательными, процентные ставки![]() за

за![]() — период и длительность

— период и длительность![]() — го периода во времени тоже могут быть

— го периода во времени тоже могут быть

различны. Если величина платежа![]() и

и

процентная ставка![]() постоянны во времени и длительности

постоянны во времени и длительности

периодов равны, то будущую стоимость

такого потока легко рассчитать, поскольку

будущая стоимость такого потока платежей

– это сумма возрастающей геометрической

прогрессии со знаменателем![]() 1.

1.

![]() =

=

![]() , (2.2)

, (2.2)

где N

– число периодов начисления. Величина

![]() множитель наращения, который показывает

множитель наращения, который показывает

во сколько раз будущая (наращенная)

сумма больше величины первого платежа.

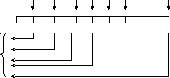

Пусть теперь

имеется поток платежей, показанный на

рис.2.

Рис.2.2. Графическое

изображение приведенной стоимости

потока платежей.

C1

C2

C3

C4

C5

Ci

CN

0

1 2 3 4 5 i

N

![]()

![]()

Приведенная

стоимость такого потока равна сумме

дисконтированных стоимостей платежей.

, (2.3)

, (2.3)

где

![]() —

—

величина платежа в момент времени![]() ,

,![]() —

—

процентная ставка, соответствующая![]() —

—

тому периоду. Если величина платежа![]() и процентная ставка

и процентная ставка![]() постоянны во времени и длительности

постоянны во времени и длительности

периодов равны, то приведенную стоимость

такого потока легко рассчитать, поскольку

будущая стоимость такого потока платежей

– это сумма убывающей геометрической

прогрессии со знаменателем![]() .

.

![]() ;

;

(2.4)

![]() (2.5)

(2.5)

Величина

![]() называется коэффициентом дисконтирования.

называется коэффициентом дисконтирования.

Приведенные выше формулы расчета

приведенной и будущей стоимости потока

платежей отражают «временной» характер

стоимости денег, инвестиций. Можно

считать, что они являются основными

уравнениями в финансовых расчетах и

играют такую же роль в финансовых

расчетах, как и второй закон Ньютона в

механике.

Задачи, в которых

необходимо находить приведенную и

будущую стоимость потоков платежей,

очень разнообразны. Это ренты, страховки,

кредиты, ипотека, оценка инвестиций и

т.д.

Доходность

денежного потока.

Представим на

графике зависимость приведенной

стоимости от процентной ставки. Для

потока платежей, рассмотренного выше,

эта зависимость имеет вид показанный

на рисунке ниже.

Рис.2.5 Зависимость

чистой приведенной стоимости от величины

процентной ставки.

Из графика видно,

что существует такая процентная ставка,

при которой PV

равна нулю. При этой процентной ставке

приведенные стоимости затрат и доходов

равны. Такая процентная ставка называется

внутренней

ставкой доходности (внутренней доходностью

потока платежей)

– «ВСД» (IRR

– internal

rate

of

return).

Внутренняя ставка доходности применяется

для оценки доходности инвестиции.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Приведенная стоимость денежного потока: что это, как рассчитывается

Инвестирование – направление финансовой деятельности, которое приносит прибыль или убыток. Все зависит от многих факторов и рисков, которые несет в себе такая инвестиция. Поэтому существуют направления инвестиционного анализа, где рассчитывается и анализируется множество показателей, в том числе и приведенная стоимость потока.

Содержание:

- Денежный поток: сущность, виды

- Входящий и исходящий денежные потоки

- Приведенная стоимость: что это

- Для чего нужен расчет NPV

- ЧДД: это тоже, что и NPV?

- Алгоритм и формула расчета ЧДД

- ЧДД проектов: какой выбрать

- Анализ полученных результатов

- Как проводить анализ результатов

- Критерии отбора

- Плюсы и минусы метода

Денежный поток: сущность, виды

Инвестиционный проект оценивается по многим показателям, но главный из них – это окупаемость и рентабельность инвестиционных средств. Также при инвестировании каждый аналитик оценивает входящие и исходящие денежные потоки, которые помогают в итоге оценить приток или отток по истечению действия проекта.

Денежный поток обозначается в теории и на практике CF. Это сокращение, полностью на англ. языке – cash flow. Это поступления в рамках проекта денежных ресурсов, их эквивалентов, а также понесенные расходов за время действия инвестиции. При этом не все знают, что деятельность по вложению, уже являясь инвестиционной, делится на три главных подвида:

Денежный поток

- Поток от инвестиционных направлений деятельности. Как правило, сюда включают полученные или потраченные средства в результате приобретения или реализации основных средств и других нематериальных активов, которые продаются или покупаются.

- Поток от финансового направления. Включает в себя все потоки, которые связаны с привлечением кредитных средств; с уплатой процентов по ним, приобретением и продажей ценных бумаг и т.п.

- Поток от операционной сферы деятельности. Включает доход от предоставления услуг, продажи готовой продукции; расходы на материалы, запасы и другие составляющие, формирующие себестоимость.

Как правило, движение средств от операционной деятельности является главным на предприятии, поскольку связано непосредственно с его хозяйственной деятельностью.

Входящий и исходящий денежные потоки

Денежный поток – основа для расчета инвестиционной привлекательности самого капиталовложения и поэтому на каждом этапе анализа этого показателя учитываются такие составляющие:

- Сколько поступлений было зачислено на счет такого проекта.

- Сколько расходов было понесено в результате реализации.

- Какое сальдо инвестиционного баланса: положительное или отрицательное.

На первоначальном этапе внедрения инвестиции потоки преимущественно исходящие, а сальдо имеет отрицательный характер. Для расчета сальдо нужно четко разделять, что входит во входящие и исходящие потоки.

Что включает в себя входящий поток денежных ресурсов:

Входящий и исходящий

- Доход от продажи продукции, товаров и услуг

- Получение кредитных средств от банка и других кредиторов

- Эмиссия и продажа ценных бумаг

- Другие операционные доходы

- Доход от продажи или сдачи в аренду ОС, других нематериальных активов

- Прибыль от вложений в ценные бумаги

Что включает в себя исходящий денежный поток:

- Расходы для приобретения необходимых материалов, сырья, запасов, полуфабрикатов и т.д.

- Затраты на заработную плату сотрудников

- Покупка основных средств, производственных мощностей

- Средства, вложенные в оборотные средства

- Процентные платежи по кредиту

- Другие расходы деятельности

По итогам таких показателей может быть рассчитано сальдо денежного движения ресурсов, которое покажет результат от вложения средств в дело.

Приведенная стоимость: что это

Поскольку мы изучаем такое понятие, как приведенная стоимость самого денежного потока, то правильно изучить не только сущность потока денежного, но также и сущность понятия «приведенная стоимость».

Приведенная стоимость позволяет узнать текущую стоимость инвестиций, то есть то, какую прибыль мы получим в будущем, но с условием современного курса. Приведенная стоимость позволяет определить, сколько необходимо вложить средств на период под процент, чтобы в будущем получить определенную сумму средств. При этом в расчете приведенной стоимости учитываются сложные, а не простые проценты.

Для чего нужен расчет NPV

Правила расчета

Если имеют в виду приведенную стоимость, то подразумевают только чистую стоимость. По-другому такое понятие в мировой литературе обозначают NPV. Полностью это звучит как Net Present Value. Такое понятие подразумевает под собой реальную на сегодняшний день сумму денежных ресурсов, которые необходимы для получения в ближайшее время суммы, равной доходу от реализации данной инвестиции.

На простом языке: при депозитном проценте в 10% 100 рублей на сегодня уже к концу года равны 110 рублей. В результате такой пример о депозите равнозначен рентабельности инвестиционного проекта.

Если же инвестиция подразумевает вложения не на один год, а на несколько лет, тогда необходимо рассчитывать приведенную стоимость не на конец всего периода, а на конец каждого отчетного года. Нужно определять какая сумма будет возвращена инвестору по итогу каждого года в сравнении с вложенными в этот год инвестициями.

ЧДД: это тоже, что и NPV?

Следует также учесть, что в российской литературе часто можно встретить такое сокращение как ЧДД – это тоже самое и расшифровывается просто не с английского, а с русского языка, – чистый дисконтированный доход.

По итогу изучения можно сделать вывод о том, что ЧДД – это тот итог по всем осуществленным денежным потокам, который рассчитан с учетом современного периода времени. Приведенная стоимость – это всегда противоположный показатель будущей стоимости, которую так часто берут за основу при подсчете инвестиционной привлекательности.

Алгоритм и формула расчета ЧДД

ЧДД рассчитывается с использованием такой формулы:

NPV = сумма результатов за каждый год капиталовложения CF / ((1 + r) в степени t),

где обозначения имеют следующий смысл:

Расчет денежных потоков

- CF – сальдо потока денежного, рассчитанного как разница между тем, что предприятие получило, и тем, что потратило

- t – количество лет, за который производится расчет

- r – ставка дисконтирования инвестиции

- n – продолжительность внедрения самого инвестиционного проекта

При изучении денежных потоков и их приведенной стоимости очень важно подойти непосредственно к выбору ставки дисконтирования. При осуществлении ее выбора необходимо учитывать не только особенности теории стоимости денег во времени, но и учитывать в обязательном порядке риск неопределенности. Лучше в качестве ставки дисконтирования выбирать именно средневзвешенную стоимость капитала, вложенного в инвестиционный проект. По итогу такого выбора существует закономерность: чем будут больше риски неопределенности, тем больше будет сама ставка, и наоборот.

ЧДД проектов: какой выбрать

Есть два инвестиционных проекта с инвестиционными вложениями в 10 тыс. рублей. Известны денежные потоки по каждому проекту по годам. Проект А: 5, 4, 3, 1. Проект Б имеет такие денежные потоки: 1, 3, 4, 6. Ставка дисконтирования 10%. Какой проект лучше?

Для начала необходимо рассчитать ЧДД для проекта А за каждый год:

- 5 / (1 + 0,1) в 1-й степени = 4545,5

- 4 / (1 + 0,1) во 2-й степени = 3305,8

- 3 / (1 + 0,1) в 3-й степени = 2253,9

- 1 / (1 + 0,1) в 4-й степени = 683,0

По результатам расчета ЧДД потока по проекту инвестирования А за 4-е года составит: 10788,2 (все ЧДД за четыре года суммируются: 4545,5 +…+ 683). Если отнять первоначальные капиталовложения, то ЧДД = 10788,2 – 10000 = 788,2.

По аналогии рассчитывается ЧДД по проекту Б, где она составит 491,5.

Вывод: вкладывать деньги можно в оба проекта, но выгоднее в проект А.

Анализ полученных результатов

Таким образом, NPV – это тот способ изучения инвестиционной доходности проекта, позволяющий уже сегодня понять, сколько денег необходимо вложить, и какая от них будет отдача. Также можно понять, за сколько окупится проект.

Как проводить анализ результатов

Реализация метода NPV базируется на таких основах:

Полученные результаты

- Дисконтирование денежных потоков происходит в целом по стоимости вложенного в капитал. Перед проведением расчета необходимо всегда найти приведенный к текущему временному периоду размер как входящих, так и исходящих потоков, и только после этого осуществить расчет ЧДД.

- Все значения по дисконтированным денежным потокам всегда необходимо складывать, чтобы потом проводить оценку полученного результата.

- Проводится оценка полученного потока. При полученном NPV больше 0 инвестиционный проект можно реализовать в действительность. Если же такая стоимость равна 0, тогда все на усмотрение инвестора: проект может быть принят или отклонен. Связано это с тем, что ЧДД = 0 свидетельствует о том, что потоки покроют инвестированный капитал и может даже дадут получить небольшою норму прибыли, но больше никаких выгод для инвестора не будет. Стоимость акций проекта не изменится в будущем.

Критерии отбора

По результатам изучения вопроса критерии отбора инвестиционного проекта можно представить так:

Методы расчета

- Если брать во внимание любой инвестиционный проект, то при размере чистой приведенной стоимости больше нуля, проект безоговорочно принимается. Если такой показатель при расчете является отрицательным, тогда проект однозначно отклоняется. При нулевом значении инвестору все равно, будет ли проект воплощен в реальность или нет.

- Если на рассмотрении инвестора находятся одновременно несколько проектов, то из перечня выбирается тот инвестиционный проект, который имеет наибольшую приведенную стоимость, то есть применяется прямолинейный метод отбора.

- Если на рассмотрении очень много проектов, все из которых принимаются к реализации инвестором, то в случае получения отрицательного ЧДД, проект должен быть в обязательном порядке отклонен.

Плюсы и минусы метода

Главным преимуществом расчета ЧДД является то, что данная методика позволяет аналитику уже сейчас оценить ту стоимость, которая будет дополнительно создана в будущем, но с учетом современных реалий.

Это позволяет инвестору понимать ситуацию и принимать взвешенное решение. Но нельзя полностью сказать, что данный метод не имеет недостатков, они есть.

Среди таких спорных вопросов можно выделить следующие:

- Неправильная оценка ставки дисконтирования, ее чувствительность к изменениям. Расчеты по приведенной стоимости проводятся исходя из того, что все вложения будут реинвестированы по применяемой ставке дисконтирования. Но это абсолютно невозможно предугадать на все 100%. Проценты постоянно меняются на финансовом рынке, и поэтому та ставка, которая применяется, не факт, что не изменится в будущем.

- Ограничение сроков реализации проекты. Инвестиции могут быть долгосрочными, когда в перспективе невозможно оценить денежные потоки. И приведенная стоимость может быть отрицательной на момент расчета или на момент запланированного конца проекта, а фактически состояние дел изменится уже через год после оценочного периода.

- Управленческие решения. Проект оценивается на конкретный период, но никто не оценивает того факта, что при обстоятельствах и ситуации на рынке топ-менеджеры могут внедрять креативные решения и изменять результаты инвестирования. Реакция управленца может очень сильно изменить величину всех потоков.

Каждый инвестор использует разные методики для осуществления правильного выбора проекта, оценки его стоимости, рентабельности и т.д. Потоки денежных ресурсов являются основополагающим критерием при подсчете, и это неоспоримый факт. Приведенная стоимость помогает оценить состояние потоков будущих, что важно в реалиях капитализации процентов.

Конечно, метод не лишен недостатков, но каждый сам должен принимать решения, какой метод использовать.

© 2023 Право Денег · Копирование материалов сайта запрещено

Москва, Новогиреевская улица, 21 | Контакты | Карта сайта

Инвестирование – это способ получения стабильного дохода путем вложения денег в бизнес, финансовые проекты, расширения уже функционирующего предприятия. Не ошибиться в выборе объекта вложения капитала позволяет расчет NPV. Разберем, что это за показатель, зачем он нужен, как рассчитывается и многие другие сопутствующие вопросы.

Что такое NPV

NPV (Net Present Value) или чистая приведенная стоимость – это показатель, для оценки экономической эффективности инвестиционных проектов. Он позволяет оценить разницу между совокупными текущими денежными поступлениями и затратами на инвестиционный проект с учетом стоимости денег в данный момент времени.

![]()

![]()

NPV показывает, сколько денег вы заработаете или потеряете в результате инвестирования в проект с учетом времени и стоимости денег в будущем. Если NPV положительный, то инвестиция считается эффективной, а если отрицательный, то неэффективной.

В русскоязычном варианте можно встретить три альтернативных термина, которые имеют некоторые отличия:

- Чистая приведенная стоимость (ЧПС). Это один из основных инструментов оценки бизнес-проектов. Стоит отметить, что ЧПС применяют для определения потенциальной прибыли компании, принимая во внимание различные аспекты, в том числе фактические затраты на проект, налоговые платежи, расходы по оплате кредитования производства.

Это показатель, который рассматривает все фактические и последующие денежные потоки, а также ставку дисконтирования, чтобы определить, насколько ценный может быть проект.

В основе расчета ЧПС лежит формула, которая учитывает все денежные потоки, производимые проектом. Для расчета ЧПС используется ставка дисконтирования, которая отражает стоимость капитала, затраченного на инвестиционный сценарий. - Чистый дисконтированный доход (ЧДД) – другой термин, который применяется для обозначения ЧПС. Он делает акцент на том, что значения сначала подвергаются дисконтированию, а после складываются. С помощью ЧДД можно рассчитать размер прибыли, которую можно получить от финансового проекта, учитывая время и затраты.

- Чистая текущая стоимость (ЧТС) – третий термин, который применяется для обозначения ЧПС. Он отражает текущую стоимость всей суммы денежных потоков, связанных с инвестиционным проектом. Это показатель, который учитывает стоимость денег в нынешнее время, а не в будущем.

Стоит отметить, что расчет ЧДД возможен за любой отрезок времени, например, за 5, 7 или более лет. Все зависит от потребности и целей компании.

Простыми словами, «Net Present Value» – это метод определения финансовой целесообразности инвестиционного проекта. Он позволяет определить, будет ли проект давать доход или убыток в определенный год в будущем. Для этого NPV анализирует все поступления финансов и расходы, а также применяет дисконтирование для приведения дальнейших денежных потоков к текущей стоимости. Более высокое полученное значение NPV означает более выгодный сценарий. NPV может быть использован для сравнения разных направлений инвестирования и выбора наиболее прибыльной. Однако, при расчетах нужно учитывать ряд факторов, таких как инфляция, продолжительность, точность прогнозов поступлений и расходов и т.д.

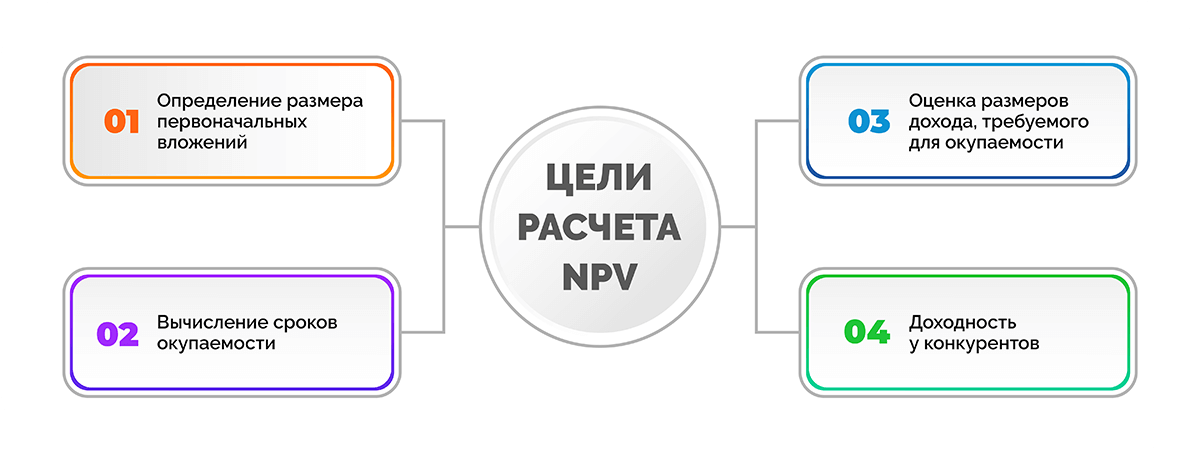

Зачем нужно считать NPV

Главный фактор в современном бизнесе – финансовая успешность. Инвесторы и менеджеры сталкиваются с постоянной необходимостью принимать решения о вложении определенной суммы денег в различные программы и бизнесы, чтобы получить максимальную отдачу от своих инвестиций. Именно здесь важную роль играет понимание концепции Net Present Value (NPV) – показателя, который выражает современную стоимость денежных потоков и дает оценку эффективности деятельности компании.

Существует несколько целей, для которых используют расчет NPV:

- Определение размера первоначальных вложений. Это имеет значение для инвесторов, которые хотят понимать, сколько средств им будет нужно для старта и какие затраты потребуются на каждом этапе реализации. Расчет NPV помогает определить размер инвестиций, который нужно внести, чтобы достичь желаемых показателей. Кроме того, NPV также дает возможность оценить, насколько эффективно использованы вложенные средства.

- Вычисление сроков окупаемости. Эта цель также очень важна для инвесторов, которые хотят знать, сколько времени требуется, чтобы проект начал приносить прибыль и начал окупаться. Расчет NPV может помочь определить срок его окупаемости, что позволит вкладчикам принимать обоснованные решения и планировать свои дальнейшие действия.

- Оценка размеров дохода, требуемого для окупаемости. Эта цель связана с поиском необходимого уровня доходности, который должен быть достигнут, чтобы инвесторы могли окупить свои инвестиции. Расчет NPV обеспечивает возможность оценить размеры дохода, необходимые для достижения желаемой точки окупаемости. Кроме того, это также помогает вкладчикам оценить, как изменение финансовых параметров программы может повлиять на ее доходность.

- Доходность у конкурентов. Определяет, какой уровень доходности необходим для того, чтобы проект стал конкурентоспособным на рынке. Если вложенные ресурсы приводят к меньшей отдаче, чем у других компаний, то это может негативно сказаться на финансовом положении компании. Поэтому, при проектировании и разработке новых программ, нужно использовать этот фактор и стремиться к тому, чтобы доходность была не менее, чем у других участников данного рынка.

Расчет NPV является одним из главных инструментов для оценки финансовой эффективности планов и принятия решений об инвестировании. Он нужен для определения размера первоначальных вложений, вычисления сроков окупаемости, оценки необходимого дохода для окупаемости и сравнения отдачи от инвестиций с конкурентами. Все эти цели важны для бизнеса и помогают инвесторам и руководству компании принимать обоснованные решения в области инвестирования и развития бизнеса.

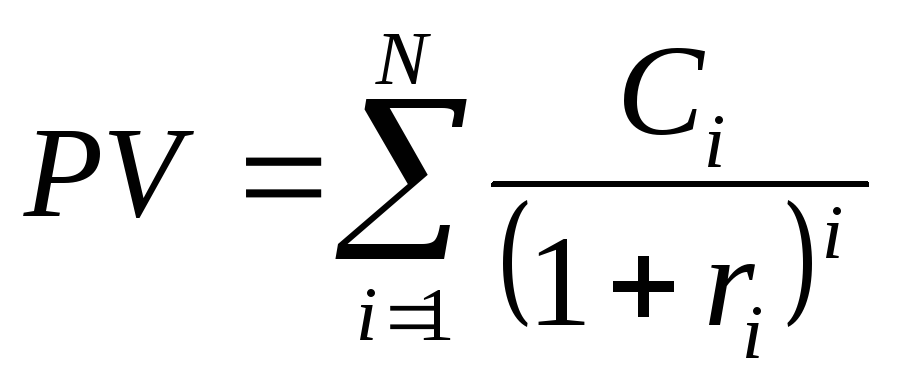

Как рассчитать NPV

Чтобы рассчитать NPV, требуется определить все поступления и расходы проекта на каждый год, затем дисконтировать каждый годовой поток денежных средств на основе соответствующей ставки, которая обычно равна стоимости капитала компании или другой альтернативной инвестиции. Затем суммируются все дисконтированные потоки денег за каждый год и вычитается начальный капитал, который был вложен в проект. Полученное значение и будет являться NPV.

Формула расчета чистой приведенной стоимости выглядит следующим образом:

Где:

n — отрезок времени, за который производится расчет;

Pk — денежный поток (cash flow) за данный временной интервал;

i — ставка дисконтирования;

IC — вложенный капитал на этапе первоначальных инвестиций.

По этой формуле можно рассчитать текущую стоимость предстоящих денежных потоков и оценить экономическую целесообразность для инвестора. Для расчета NPV нужно определить сумму намеченных денежных потоков, сроки их получения, а также оценить стоимость капитала. Результат расчета NPV может показать, является ли проект прибыльным или убыточным, а также какая величина доходности может ожидаться в будущем.

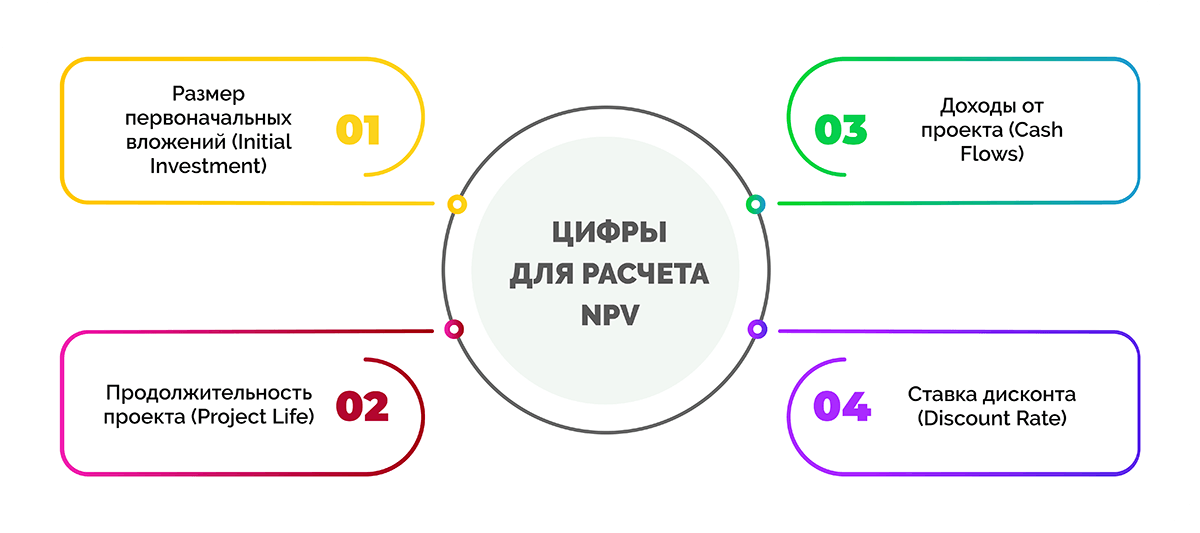

Цифры для расчета NPV инвестиционного проекта

Расчет NPV является важным инструментом для оценки инвестиционных программ, чтобы, решить стоит ли инвестировать в проект, и какие будут ожидаемые доходы. Для расчета NPV нужно знать некоторые входные данные, которые мы рассмотрим в этой статье.

Список цифр для расчета NPV:

- Размер первоначальных вложений (Initial Investment) – сумма денег, которой достаточно вложить в проект в начале.

- Продолжительность проекта (Project Life) – количество лет, в течение которых проект будет действовать.

- Доходы от проекта (Cash Flows) — денежные потоки, которые будут получены от проекта в течение его продолжительности.

- Ставка дисконта (Discount Rate) — процентная ставка, которую инвестор использует для расчета текущей цены последующих денежных потоков.

Точный расчет является главным фактором для принятия правильного решения об инвестировании в проект. Для этого нужна достоверная информация и умение работать с формулой чистого дисконтированного дохода.

Использование данного метода позволяет инвесторам снизить риски инвестирования и увеличить вероятность успешного завершения проекта. Грамотная оценка инвестиционного проекта позволяет на начальном этапе получить представление о доходности организации в будущем.

Пример расчета NPV в Excel

Расчет величины чистого дисконтированного дохода в Excel можно выполнить с помощью следующих двух способов.

-

Первый способ заключается в создании таблицы, в которой в верхней части по периодам записываются суммы инвестиций, расходов и доходов по проекту. Затем необходимо рассчитать чистый денежный поток и выбрать один из способов расчета NPV.

Способ предполагает занесение значения i для проекта по периодам. Затем формула разбивается на блоки и последовательно рассчитывается до получения конечного показателя. Этот метод подходит, если необходимо видеть промежуточные показатели и, если ставка дисконтирования различается в различные периоды.

-

Второй способ включает использование встроенной формулы Excel, которая называется ЧПС и находится в блоке финансовых формул. Значит для этого нужно заполнить поля со значениями ставки и диапазона суммирования значений чистого денежного потока по периодам.

Давайте рассмотрим пример с использованием встроенной формулы, поскольку первый способ не так удобен и чаще рассчитывают NPV с помощью формулы.

Предположим, у нас есть определенный инвестиционный проект стоимостью 1000000 руб., который будет приносить 250000 рублей прибыли в течение 5 лет. Стоимость капитала для этого проекта составляет 10%. Чтобы сделать расчеты необходимо:

-

В Excel создайте таблицу и введите данные о затратах и доходах по проекту для каждого года в отдельной строке.

-

Следующим шагом рассчитайте чистый денежный поток проекта. Для этого вычитайте расходы (стоимость проекта) из доходов по проекту для каждого года:

Год 1: 250000 — 1000000 = -750000

Год 2: 250000 — 0 = 250000

Год 3: 250000 — 0 = 250000

Год 4: 250000 — 0 = 250000

Год 5: 250000 — 0 = 250000

-

Выберите ячейку, в которую вы хотите поместить результат NPV, далее введите формулу в таком виде: =NPV (ставка дисконтирования, диапазон чистого денежного потока).

В качестве примера, =NPV (10%,B2:B6)

Здесь ставка составляет 10%, а диапазон чистого денежного потока находится в ячейках B2:B6.

-

Нажмите Enter, чтобы завершить формулу. Excel рассчитает NPV финансового проекта.

В нашем примере NPV составляет примерно 45 366 рублей. Это говорит о том, что проект может принести положительный чистый денежный поток при условии, что стоимость капитала составляет 10%. Если ставка была бы выше, проект мог бы получить отрицательный NPV и не был бы рентабельным.

-

Анализ результата расчета NPV

После расчета NPV следует проанализировать полученные материалы. Самым главным критерием для оценки рентабельности проекта является итоговый показатель. Возможны три варианта:

- Если показатель положительный, то это означает, что инвестиционный проект является доходным и его стоит реализовывать. Более высокое значение — выше потенциальная доходность проекта.

- Если результат отрицательный, значит, что инвестиционный проект нецелесообразен и его не стоит реализовывать. В этом случае необходимо пересмотреть параметры проекта или отказаться от его реализации.

- Если же NPV 0, то это означает, что инвестиционный проект не дает ни прибыли, ни убытков. В таком случае нужно пересмотреть параметры проекта или можно принять решение о его реализации, исходя из других факторов, как пример, социальной значимости проекта.

Кроме того, следует помнить и о других факторах, таких как срок окупаемости проекта, объем инвестиций, потенциальный рост доходов и риски проекта. Все эти факторы необходимо проанализировать для принятия правильного решения о реализации инвестиционного проекта.

Ставка дисконтирования простыми словами

Ставка дисконтирования – это процентная ставка, которая используется для приведения грядущих денежных потоков в нынешнее время. Это означает, что денежные потоки, получаемые в будущем, должны быть пересчитаны на сегодняшний день с учетом их стоимости в будущем. В течении времени ставка дисконтирования, как и инфляция может меняться. Нужно не забывать учитывать эти риски.

Также необходимо учитывать коэффициент дисконтирования – значение, которое определяет денежные вложения необходимые для получения определенного дохода в будущем.

Выполнить расчет ставки дисконтирования можно просуммировав следующие факторы:

- инфляция;

- ключевая ставка Центробанка;

- премия за риск.

Существуют и другие методы расчета, например:

- CAPM – модель оценки капитальных активов. Этот инструмент чаще всего применяется в процессе инвестирования в ценные бумаги крупных корпораций.

- Метод кумулятивного построения. Для получения итогового показателя необходимо просуммировать безрисковую ставку дохода и надбавки за риск инвестирования в выбранное предприятие.

Ставка дисконтирования используется для расчета стоимости предстоящих денежных потоков на основе их текущей стоимости. Чем выше ставка, тем меньше стоит будущий денежный поток в данное время, а чем ниже ставка дисконтирования, тем он стоит больше сегодня. В бизнесе этот показатель используется для оценки проектов и определения их целесообразности на основе ожидаемой прибыли.

Преимущества и недостатки NPV

Преимущества и недостатки чистой приведенной стоимости – это важные аспекты, которые нужно знать при использовании данного инвестиционного инструмента, чтобы менеджмент был максимально эффективным.

|

Преимущества |

Недостатки |

|

|

Несмотря на эти ограничения, NPV все еще является одним из главных инструментов для оценки инвестиционных планов и принятия решений о вложении капитала.

Трудности и ошибки при расчете NPV

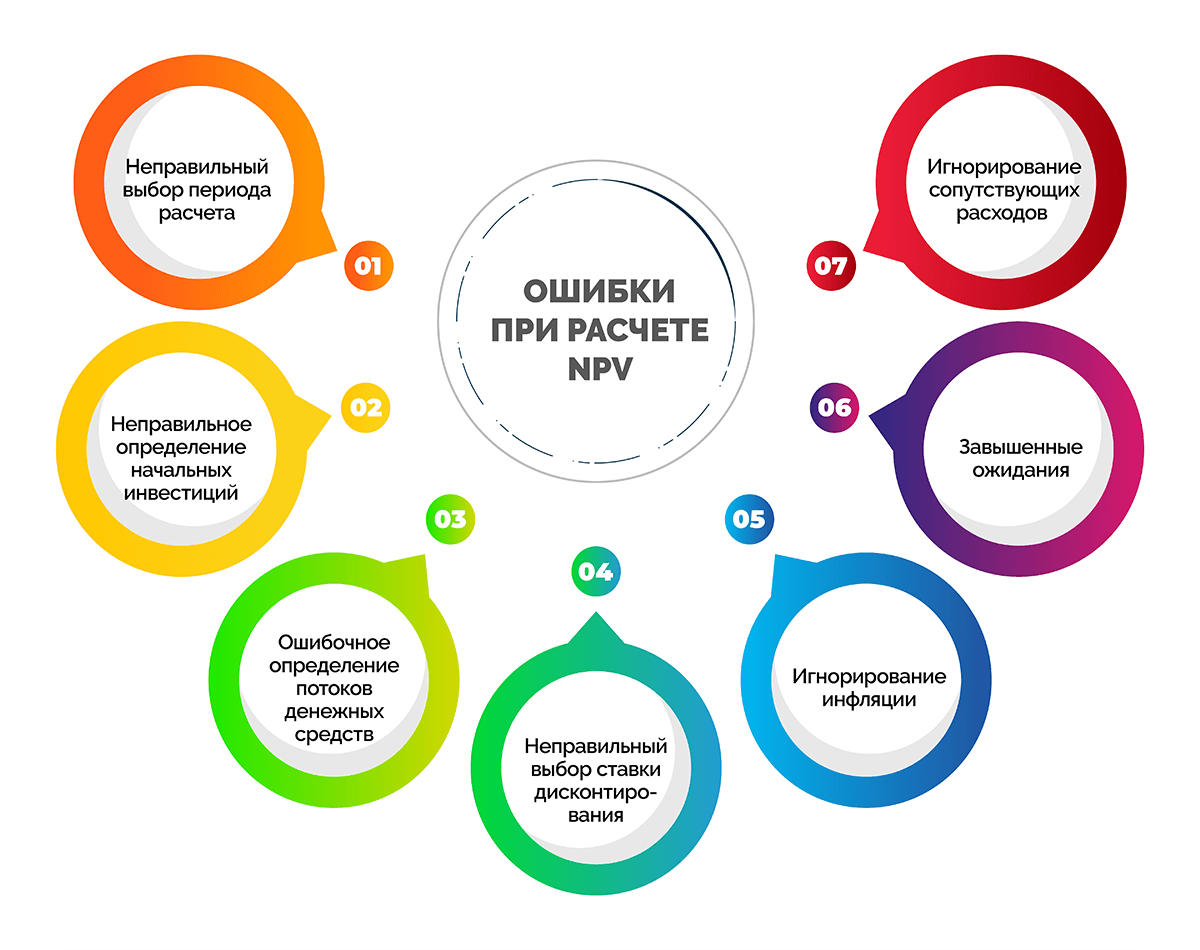

Несмотря на то, что NPV – это простой и эффективный инструмент для оценки привлекательности финансовых программ, при его расчете могут возникать некоторые трудности и ошибки. Ниже приведены некоторые из них.

- Неправильный выбор периода расчета. Неверное определение периода, на который производится расчет NPV, может привести к неправильным результатам. Обычно период выбирается равным жизненному циклу инвестиционного проекта.

- Неправильное определение начальных инвестиций. Начальные инвестиции должны включать все расходы, связанные с запуском проекта, включая приобретение оборудования, аренду помещения, оплату труда персонала, маркетинг и рекламу и т.д.

- Ошибочное определение потоков денежных средств. Важно точно определить все потоки денежных средств, включая доходы от продаж, затраты на обслуживание, налоги и т.д. Если какие-то потоки денежных средств упустить, то расчет NPV будет неправильным.

- Неправильный выбор ставки дисконтирования. Эта ошибка может привести к неправильному расчету NPV. Ставку следует выбирать, исходя из уровня риска инвестиционного проекта.

- Игнорирование инфляции. Инфляция может существенно повлиять на реальную стоимость инвестиционного бизнес-плана. В процессе расчетов следует использовать эти данные, чтобы получить более точный результат.

- Завышенные ожидания. Это происходит, когда ожидания относительно прибыли или успеха не соответствуют реальности. К примеру, если предположить, что продукт будет давать огромную прибыль без учета рисков или недостатков, это может стать причиной убытков. Поэтому необходимо оценивать потенциальный доход проекта с реалистической точки зрения, учитывая возможные риски и факторы, которые могут повлиять на его успех.

- Игнорирование сопутствующих расходов может привести к искажению результатов. Например, если инвестор планирует открыть ресторан, то помимо инвестиций в оборудование и персонал, необходимо учесть такие расходы, как аренда помещения, коммунальные платежи, закупка продуктов и т.д. Если не учесть эти расходы, то оценка рентабельности может быть завышенной, что приведет к неверным решениям в инвестировании. Поэтому при расчете NPV необходимо учитывать все сопутствующие расходы, которые могут повлиять на итоговую доходность.

В целом, при правильном подходе к расчету NPV и учете всех необходимых параметров, можно получить достоверное восприятие привлекательности инвестиционного плана.

Часто задаваемые вопросы

В этой статье также нужно затронуть следующие часто задаваемые вопросы.

NPV (чистая приведенная стоимость NPV) и IRR (внутренняя норма доходности) – это два метода анализа доходности инвестиционного плана. Главная разница между ними заключается в том, что NPV вычисляет денежный поток на основе заданной ставки дисконтирования, тогда как IRR определяет ту ставку, при которой NPV будет равен нулю, т.е. точку безубыточности.

Другими словами, NPV предполагает, что инвесторы могут использовать заранее заданную ставку дисконтирования для анализа потока денежных средств, а IRR позволяет инвестору вычислить сколько процентов доходности может принести предприятие.

В отличие от NPV, IRR может иметь несколько значений, что может привести к затруднениям при интерпретации результатов. NPV, в свою очередь, не имеет такого недостатка и может дать точный прогноз доходности при известной ставке дисконтирования.

Это два разных показателя оценивания инвестиционных инициатив. NPV оценивает текущую стоимость потоков денежных средств, на основе стоимости капитала, и показывает, принесет ли проект прибыль или убыток.

Период окупаемости, с другой стороны, измеряет, сколько времени нужно для полной окупаемости. Однако не учитывается сумма прибыли, которую проект может принести в долгосрочной перспективе, а только показывает, сколько лет или месяцев потребуется для того, чтобы инвестиции начали окупаться.

Хорошая чистая приведенная или дисконтированная стоимость означает, что проект приносит положительную прибыль, а стоимость будущих денежных потоков превышает изначальные инвестиции. В общем случае, чем выше показатель, тем более выгоден проект. Однако, пороговое значение для нахождения «хорошей» NPV может быть различным в зависимости от индустрии и рисков.

Ставка дисконтирования показывает, какая стоимость будущих денежных потоков будет иметь сегодняшнюю стоимость. Если ставка дисконтирования выше, то будущие денежные потоки будут иметь меньшую сегодняшнюю стоимость и, следовательно, ниже NPV. Если же она ниже, то будущие денежные потоки будут иметь большую сегодняшнюю стоимость и, следовательно, выше NPV проекта. Таким образом, высокая ставка дисконтирования снижает чистую приведенную стоимость, а — повышает ее.

Можно рассмотреть несколько возможных вариантов использования денег:

- Потратить на текущие нужды: купить товары, оплатить счета, питание, развлечения и т.д.

- Сохранить на счете в банке для будущих потребностей и возможных непредвиденных расходов.

- Инвестировать в ценные бумаги, недвижимость или другие активы для получения дополнительного дохода в будущем.

- Отложить деньги на пенсию, например, в пенсионный фонд или инвестировать в долгосрочные финансовые продукты для получения стабильного дохода после выхода на пенсию.

- Пожертвовать на благотворительность или инвестировать в социально ответственные программы.

Заключение

Мы определили, что чистая дисконтированная стоимость является одним из ключевых инструментов для оценки финансовой целесообразности инвестиционных проектов. Она позволяет оценить приведенную стоимость денежных потоков, с учетом их сроков и стоимости капитала. При расчетах необходимо учитывать реалистичные прогнозы и не игнорировать сопутствующие расходы, чтобы получить точные и полезные результаты. Кроме того, необходимо учитывать зависимость показателя от ставки дисконтирования, чтобы понимать, как изменения ставки могут повлиять на результаты. В целом, использование NPV является весомым инструментом для принятия взвешенных финансовых решений.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter