Среднее абсолютное отклонение позволяет решить проблему, заключающуюся в том, что сумма отклонений от среднего равна нулю. Для этого при расчете среднего используется абсолютное значение отклонений.

Второй подход к расчету отклонений состоит в их возведении в квадрат.

Дисперсия и стандартное отклонение, основанные на квадрате отклонений, являются двумя наиболее широко используемыми мерами дисперсии:

- Дисперсия определяется как среднее квадратов отклонений от среднего значения.

- Стандартное отклонение — это положительный квадратный корень дисперсии.

Далее обсуждается расчет и использования дисперсии и стандартного отклонения.

Дисперсия генеральной совокупности.

Если нам известен каждый элемент генеральной совокупности, мы можем вычислить дисперсию генеральной совокупности или просто дисперсию (англ. ‘population variance’).

Она обозначается символом (sigma^2)[сигма] и представляет собой среднее арифметическое квадратов отклонений от среднего значения.

Формула дисперсии генеральной совокупности.

( Large

sigma^2 = { dsum_{i=1}^{N} ( X_i — mu )^2 over N } ) (Формула 11)

где

- (mu) [мю] — это среднее генеральной совокупности, а

- (N) — размер генеральной совокупности.

Зная среднее значение μ, мы можем использовать Формулу 11 для вычисления суммы квадратов отклонений от среднего с учетом всех (N) элементов в генеральной совокупности, а затем для определения среднего квадратов отклонений путем деления этой суммы на (N).

Независимо от того, является ли отклонение от среднего положительным или отрицательным, возведение в квадрат этой разности дает положительное число.

Таким образом, дисперсия решает проблему отрицательных отклонений от среднего значения, устраняя их посредством операции возведения в квадрат этих отклонений.

Рассмотрим пример.

Прибыль в процентах от выручки для оптовых клубов BJ’s Wholesale Club, Costco и Walmart за 2012 год составляла 0.9%, 1.6% и 3.5% соответственно. Мы рассчитали среднюю прибыль в процентах от выручки как 2.0%.

Следовательно, дисперсия прибыли в процентах от выручки составляет:

(1/3)[(0.9 — 2.0)2 + (1.6 — 2.0)2 + (3.5 — 2.0)2]

= (1/3)(-1.12 + -0.42 + 1.52)

= (1/3)(1.21 + 0.16 + 2.25) = (1/3)(3.62) = 1.21

Стандартное отклонение генеральной совокупности.

Поскольку дисперсия измеряется в квадратах, нам нужен способ вернуться к исходным единицам. Мы можем решить эту проблему, используя стандартное отклонение, т.е. квадратный корень из дисперсии.

Стандартное отклонение легче интерпретировать, чем дисперсию, поскольку стандартное отклонение выражается в той же единице измерения, что и наблюдения.

Формула стандартного отклонения генеральной совокупности.

Стандартное отклонение генеральной совокупности (или просто стандартное отклонение, а также среднеквадратическое отклонение, от англ. ‘population standard deviation’), определяемое как положительный квадратный корень из дисперсии генеральной совокупности, составляет:

( Large dst

sigma = sqrt{sum_{i=1}^{N} ( X_i — mu )^2 over N} ) (Формула 12)

где

- (mu) [мю] — это среднее генеральной совокупности, а

- (N) — размер генеральной совокупности.

Используя пример прибыли в процентах от выручки для оптовых клубов BJ’s Wholesale Club, Costco и Walmart за 2012 год, в соответствии с Формулой 12, мы вычислим дисперсию 1.21, а затем возьмем квадратный корень: ( sqrt{1.21} ) = 1.10.

Как дисперсия, так и стандартное отклонение являются примерами параметров распределения. В последующих чтениях мы введем понятие дисперсии и стандартного отклонения как меры риска.

Занимаясь инвестициями, мы часто не знаем среднего значения интересующей совокупности, обычно потому, что мы не можем практически идентифицировать или провести измерения для каждого элемента генеральной совокупности.

Поэтому мы рассчитываем среднее значение по генеральной совокупности и среднее выборки, взятой из совокупности, и вычисляем выборочную дисперсию или стандартное отклонение выборки, используя формулы, немного отличающиеся от Формул 11 и 12.

Мы обсудим эти вычисления далее.

Однако в инвестициях у нас иногда есть определенная группа, которую мы можем считать генеральной совокупностью. Для четко определенных групп наблюдений мы используем Формулы 11 и 12, как в следующем примере.

Пример расчета стандартного отклонения для генеральной совокупности.

В Таблице 20 представлен годовой оборот портфеля из 12 фондов акций США, которые вошли в список Forbes Magazine Honor Roll 2013 года.

Журнал Forbes ежегодно выбирает американские взаимные фонды, отвечающие определенным критериям для своего почетного списка Honor Roll.

Критериями являются:

- сохранение капитала (эффективность на медвежьем рынке),

- непрерывность управления (у фонда должен управлять менеджер непрерывно, в течение не менее 6 лет), диверсификация портфелей,

- доступность (дисквалификация фондов, которые закрыты для новых инвесторов), и

- долгосрочные показатели эффективности после уплаты налогов.

Оборачиваемость или оборот портфеля, показатель торговой активности, является меньшим значением из стоимости продаж или покупок за год, деленным на среднюю чистую стоимость активов за год. Количество и состав списка Forbes Honor Roll меняются из года в год.

|

Фонд |

Годовой оборот портфеля (%) |

|---|---|

|

Bruce Fund (BRUFX) |

10 |

|

CGM Focus Fund (CGMFX) |

360 |

|

Hotchkis And Wiley Small Cap Value A Fund (HWSAX) |

37 |

|

Aegis Value Fund (AVALX) |

20 |

|

Delafield Fund (DEFIX) |

49 |

|

Homestead Small Company Stock Fund (HSCSX) |

1 |

|

Robeco Boston Partners Small Cap Value II Fund (BPSCX) |

32 |

|

Hotchkis And Wiley Mid Cap Value A Fund (HWMAX) |

72 |

|

T Rowe Price Small Cap Value Fund (PRSVX) |

9 |

|

Guggenheim Mid Cap Value Fund Class A (SEVAX) |

19 |

|

Wells Fargo Advantage Small Cap Value Fund (SSMVX) |

16 |

|

Stratton Small-Cap Value Fund (STSCX) |

11 |

Источник: Forbes (2013).

Основываясь на данных из таблицы 20, сделайте следующее:

- Рассчитайте среднее по совокупности для оборота портфеля за период, используя данные для 12 фондов из Honor Roll.

- Рассчитайте дисперсию и стандартное отклонение совокупности для оборота портфеля.

- Объясните использование формул в этом примере.

Решение для части 1:

(mu) = (10 + 360 + 37 + 20 + 49 + 1 + 32 + 72 + 9 + 19 + 16 + 11)/12

= 636 /12 = 53%.

Решение для части 2:

Установив, что (mu) = 53%, мы можем вычислить дисперсию

( sigma^2 = { sum_{i=1}^{N} ( X_i — mu )^2 over N } ), сначала рассчитав числитель, а затем разделив результат на (N) = 12.

Числитель (сумма квадратов отклонений от среднего) равен:

(10 — 53)2 + (360 — 53)2 + (37 — 53)2 + (20 — 53)2 +

(49 — 53)2 + (1 — 53)2 + (32 — 53)2 + (72 — 53)2 +

(9 — 53)2 + (19 — 53)2 + (16 — 53)2 + (11 — 53)2 = 107,190

Таким образом,

( sigma^2 ) = 107,190/12 = 8,932.50.

Для расчета стандартного отклонения находим квадратный корень:

( sigma = sqrt{ 8,932.50 } ) = 94.51%.

Единицей измерения дисперсии является процент в квадрате, поэтому единицей измерения стандартного отклонения также является процент.

Решение для части 3:

Если генеральная совокупность четко определена как фонды Forbes Honor Roll за один конкретный год (2013 г.), и если под оборотом портфеля понимается конкретный одногодичный период, о котором отчитывается Forbes, то применение формул генеральной совокупности для дисперсии и стандартного отклонения уместно.

Результаты 8,932.50 и 94.51 представляют собой, соответственно, перекрестную дисперсию и стандартное отклонение годового оборота портфеля для фондов Forbes Honor Roll за 2013 год.

Фактически, мы не могли должным образом использовать фонды Honor Roll для оценки дисперсии оборота портфеля (например) любой другой по-разному определенной генеральной совокупности, потому что фонды Honor Roll не являются случайной выборкой из какой-либо большей генеральной совокупности взаимных фондов США.

Выборочная дисперсия.

Во многих случаях в управлении инвестициями подгруппа или выборка из генеральной совокупности — это все, что мы можем наблюдать. Когда мы имеем дело с выборками, сводные показатели называются статистикой.

Статистика, которая измеряет дисперсию по выборке, называется выборочной дисперсией или дисперсией выборки (англ. ‘sample variance’).

В приведенном ниже обсуждении обратите внимание на использование латинских букв вместо греческих для обозначения объема выборки.

Формула выборочной дисперсии.

( Large

s^2 = { dsum_{i=1}^{n} ( X_i — overline X )^2 over n-1 } ) (Формула 13)

где

- ( overline X ) — среднее значение выборки, а

- (n) — количество наблюдений в выборке.

Формула 13 предписывает нам предпринять следующие шаги для вычисления выборочной дисперсии:

- Рассчитать выборочное среднее значение, ( overline X ).

- Рассчитать квадратичное отклонение каждого наблюдения от среднего значения по выборке, ( ( X_i — overline X )^2 )

- Найти сумму квадратов отклонений от среднего: ( sum_{i=1}^{n} ( X_i — overline X )^2 ).

- Разделить сумму квадратов отклонений от среднего на ( (n — 1)).

Мы проиллюстрируем расчет выборочной дисперсии и выборочного стандартного отклонения на примере ниже.

Отличие выборочной дисперсии от дисперсии генеральной совокупности.

Мы используем обозначение ( s^2 ) для выборочной дисперсии, чтобы отличить ее от дисперсии генеральной совокупности ( sigma^2 ).

Формула для выборочной дисперсии почти такая же, как и для дисперсии генеральной совокупности, за исключением использования среднего значения выборки ( overline X ) вместо среднего значения генеральной совокупности μ и другого делителя.

В случае дисперсии генеральной совокупности мы делим числитель на размер совокупности (N). Однако для дисперсии выборки мы делим ее на размер выборки минус 1 или (n — 1). Используя (n — 1) (а не (n)) в качестве делителя мы улучшаем статистические свойства выборочной дисперсии.

В статистических терминах выборочная дисперсия, определенная в Формуле 13, является несмещенной оценкой (англ. ‘unbiased estimator ‘) дисперсии генеральной совокупности ( sigma^2 ).

Мы обсудим эту концепцию далее в чтении о выборке.

Величина (n — 1) также называется числом степеней свободы (англ. ‘number of degrees of freedom’) при оценке дисперсии генеральной совокупности.

Чтобы оценить дисперсию ( s^2 ), мы должны сначала вычислить среднее. После того как мы вычислили среднее значение выборки, существует только (n — 1) независимых отклонений от него.

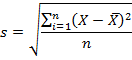

Стандартное отклонение выборки.

Для стандартного отклонения генеральной совокупности мы аналогичным образом можем вычислить стандартное отклонение выборки, взяв квадратный корень из положительной дисперсии выборки.

Формула стандартного отклонения выборки.

Стандартное отклонение выборки (выборочное стандартное отклонение, выборочное среднеквадратическое отклонение, англ. ‘sample standard deviation’), обозначается символом (s) и рассчитывается следующим образом:

( Large dst

s = sqrt{ sum_{i=1}^{n} ( X_i — overline X )^2 over n-1 } ) (Формула 14)

где

- ( overline X ) — среднее значение выборки, а

- (n) — количество наблюдений в выборке.

Чтобы рассчитать стандартное отклонение выборки, мы сначала вычисляем дисперсию выборки, используя приведенные выше шаги. Затем мы берем квадратный корень из выборочной дисперсии.

Пример, приведенный ниже, иллюстрирует расчет выборочной дисперсии и стандартного отклонения выборки для двух взаимных фондов, представленных ранее.

Пример расчета выборочной дисперсии и стандартного отклонения выборки.

После расчета геометрических и арифметических средних доходностей двух взаимных фондов в Примере (1) мы вычислили две меры дисперсии для этих фондов, размах и среднее абсолютное отклонение доходности (см. Пример расчета размаха и среднего абсолютного отклонения для оценки риска).

Теперь мы вычислим выборочную дисперсию и стандартное отклонение выборки для доходности тех же двух фондов.

|

Год |

Фонд Selected |

Фонд T. Rowe Price |

|---|---|---|

|

2008 |

-39.44% |

-35.75% |

|

2009 |

31.64 |

25.62 |

|

2010 |

12.53 |

15.15 |

|

2011 |

-4.35 |

-0.72 |

|

2012 |

12.82 |

17.25 |

Источник: performance.morningstar.com.

На основании приведенных выше данных сделайте следующее:

- Рассчитайте выборочную дисперсию доходности для (A) SLASX и (B) PRFDX.

- Рассчитайте выборочное стандартное отклонение доходности для (A) SLASX и (B) PRFDX.

- Сравните дисперсию доходности, измеренную стандартным отклонением доходности и средним абсолютным отклонением доходности для каждого из двух фондов.

Решение для части 1:

Чтобы вычислить выборочную дисперсию, мы используем Формулу 13 (значения отклонений приведены в процентах).

А. SLASX:

1. Среднее значение выборки:

( overline R ) = (-39.44 + 31.64 + 12.53 — 4.35 +12.82)/ 5 =

13.20/5 = 2.64%.

2. Квадратичные отклонения от среднего значения:

(-39.44 — 2.64)2 = (-42.08)2 = 1,770.73

(31.64 — 2.64)2 = (29.00)2 = 841.00

(12.53 — 2.64)2 = (9.89)2 = 97.81

(-4.35 — 2.64)2 = (-6.99)2 = 48.86

(12.82 — 2.64)2 = (10.18)2 = 103.63

3. Сумма квадратов отклонений от среднего составляет:

1,770.73 + 841.00 + 97.81 + 48.86 + 103.63 = 2,862.03.

4. Разделим сумму квадратов отклонений от среднего на (n — 1):

2,862.03 / (5 — 1) = 2,862.03 / 4 = 715.51

B. PRFDX:

1. Среднее значение выборки:

( overline R ) = (-35.75 + 25.62 + 15.15 — 0.72 + 17.25)/5 = 21.55/5 = 4.31%.

2. Квадратичные отклонения от среднего значения:

(-35.75 — 4.31)2 = (-40.06)2 = 1,604.80

(25.62 — 4.31)2 = (21.31)2 = 454.12

(15.15 — 4.31)2 = (10.84)2 = 117.51

(-0.72 — 4.31)2 = (-5.03)2 = 25.30

(17.25 — 4.31)2 = (12.94)2 = 167.44

3. Сумма квадратов отклонений от среднего составляет:

1,604.80 + 454.12 + 117.51 + 25.30 + 167.44 = 2,369.17.

4. Разделим сумму квадратов отклонений от среднего на ((n — 1)):

2,369.17/4 = 592.29

Решение для части 2:

Чтобы найти стандартное отклонение, мы берем положительный квадратный корень из дисперсии.

A. Для SLASX, s = ( sqrt {715.51} ) = 26.7%.

B. Для PRFDX, s = ( sqrt {592.29} ) = 24.3%.

Решение для части 3:

Таблица 21 суммирует результаты части 2 для стандартного отклонения и включает результаты для MAD из Примера расчета размаха и среднего абсолютного отклонения для оценки риска.

|

Фонд |

Стандартное |

Среднее |

|---|---|---|

|

SLASX |

26.7 |

19.6 |

|

PRFDX |

24.3 |

18.0 |

Обратите внимание, что среднее абсолютное отклонение меньше стандартного отклонения. Среднее абсолютное отклонение всегда будет меньше или равно стандартному отклонению, потому что стандартное отклонение придает больший вес большим отклонениям, чем маленьким (помните, что отклонения возводятся в квадрат).

Поскольку стандартное отклонение является мерой дисперсии относительно среднего арифметического, мы обычно представляем среднее арифметическое и стандартное отклонение вместе при анализе данных.

Когда мы имеем дело с данными, которые представляют собой временной ряд процентных изменений, представление геометрического среднего, представляющего собой сложную ставку скорости роста, также очень полезно.

В Таблице 22 представлены исторические геометрические и арифметические средние доходности, а также историческое стандартное отклонение доходности для годовой и месячной доходности S&P 500.

Мы представляем эту статистику для номинальной (без поправки на инфляцию) доходности, чтобы мы могли наблюдать первоначальные величины доходности.

|

Ставка доходности |

Геометрическое |

Среднее |

Стандартное отклонение |

|---|---|---|---|

|

S&P 500 (Годовая) |

9.84 |

11.82 |

20.18 |

|

S&P 500 (Месячная) |

0.79 |

0.94 |

5.50 |

Источник: Ibbotson.

Оглавление:

- Расчет процентов

- подсказки

- Сообщение изменения с использованием процентов

- Использование абсолютных значений

Следующие четыре статистики обычно используются, чтобы сообщить, как значение изменяется с течением времени:

- отклонение — фактическое изменение от одного периода к другому, положительное или отрицательное.

- Процентное отклонение — процентное изменение от одного периода к следующему, положительное или отрицательное.

- Абсолютная дисперсия — фактическое изменение между периодами, выраженное как положительное число или ноль.

- Абсолютный процент отклонения — процентное изменение между периодами, выраженное как положительное число или ноль.

Например, если цена галлона бензина на прошлой неделе составляла 3,50 доллара, а сегодня — всего 3 доллара, дисперсия составляет -50 центов, процентная дисперсия составляет -14 процентов, абсолютная дисперсия составляет 50 центов, а абсолютная процентная дисперсия это 14 процентов.

Расчет процентов

абсолютная процентная дисперсия процентное отклонение, выраженное как положительное число или ноль. Формула:

| (новое значение — старое значение) / старое значение * 100 |

Например, галлон газа с 3,50 до 3,00 долл. США изменился на -50 центов. Разделите -50 центов на $ 3,50, а затем умножьте на 100, чтобы получить процентное изменение -14 процентов. Возьмите абсолютное значение -14 процентов, что составляет 14 процентов.

подсказки

-

Другой способ выразить абсолютную процентную дисперсию в формуле:

| новое значение / старое значение — 1 | * 100

Сообщение изменения с использованием процентов

Если вы знали, что галлон газа снизился на 50 центов за галлон, но вы не знали, какой была цена на газ в начале или в конце периода, трудно определить, является ли снижение на 50 центов значительным. Однако, когда вы сообщаете, что цена на бензин снизилась на 14 процентов, человек, интерпретирующий изменение, может определить, насколько значительным было изменение, не зная начальных или конечных значений.

Использование абсолютных значений

Дисперсия и дисперсия в процентах обычно используются при сообщении изменений в табличном формате без текста, тогда как их абсолютные аналоги обычно используются в объяснении, которое характеризует изменение как положительное или отрицательное. Например, в следующей таблице числа в скобках указывают отрицательные значения:

- Начальная цена: 3,50 $

- Конечная цена: $ 3,00

- Изменить ($ 0,50)

- Pct. Изменение: (14%)

Важно отображать изменение как положительное или отрицательное число при отображении в табличном формате без текста. Однако, когда вы обсуждаете изменение в комментарии, слова, которые вы используете для описания изменения, уже сообщают, было ли изменение положительным или отрицательным, поэтому вы используете абсолютное значение вместо фактического значения. Например, вы бы не сказали, что галлон газа снизился на -14 процентов; Вы бы сказали, что галлон газа снизился на 14 процентов. Слово «уменьшилось» уже указывает, является ли значение положительным или отрицательным, поэтому вы используете абсолютный процент отклонения в своем комментарии.

Как рассчитать чистую процентную маржу из отчета о прибылях и убытках банка

Банки работают путем кредитования и инвестирования денежных средств для получения дохода, но им также приходится выплачивать проценты своим вкладчикам и кредиторам. Способность банка получать прибыль зависит от того, насколько его процентный доход превышает его процентные расходы — величина, известная как чистый процент. Чистая процентная маржа рассчитывается в процентах …

Как рассчитать процентную ставку по компенсационному балансу и ссуде в рассрочку

Компенсирующий баланс — это остаток на счете, который банк может использовать для погашения неоплаченного кредита. Ссуды с погашением в рассрочку, предусматривающие требование компенсационного баланса, будут иметь более высокую эффективную процентную ставку, чем ссуды без этой функции. Расчет процентной ставки по компенсационному балансу и рассрочке кредита поможет …

Как рассчитать эффективную годовую процентную ставку отказа от скидки наличными

Компании часто покупают или продают товары и услуги в кредит, что позволяет им задерживать платежи наличными и сопоставлять их приток и отток денежных средств. Некоторые компании предлагают скидки наличными для клиентов, которые оплачивают счета досрочно. Например, если поставщик указывает «2/10, нетто 30» в счете на продажу, клиент получает 2 процента …

Интересные статьи

Из предыдущей статьи мы узнали о таких показателях, как размах вариации, межквартильный размах и среднее линейное отклонение. В этой статье изучим дисперсию, среднеквадратичное отклонение и коэффициент вариации.

Дисперсия

Дисперсия случайной величины – это один из основных показателей в статистике. Он отражает меру разброса данных вокруг средней арифметической.

Сейчас небольшой экскурс в теорию вероятностей, которая лежит в основе математической статистики. Как и матожидание, дисперсия является важной характеристикой случайной величины. Если матожидание отражает центр случайной величины, то дисперсия дает характеристику разброса данных вокруг центра.

Формула дисперсии в теории вероятностей имеет вид:

![]()

То есть дисперсия — это математическое ожидание отклонений от математического ожидания.

На практике при анализе выборок математическое ожидание, как правило, не известно. Поэтому вместо него используют оценку – среднее арифметическое. Расчет дисперсии производят по формуле:

![]()

где

s2 – выборочная дисперсия, рассчитанная по данным наблюдений,

X – отдельные значения,

X̅– среднее арифметическое по выборке.

Стоит отметить, что у такого расчета дисперсии есть недостаток – она получается смещенной, т.е. ее математическое ожидание не равно истинному значению дисперсии. Подробней об этом здесь. Однако при увеличении объема выборки она все-таки приближается к своему теоретическому аналогу, т.е. является асимптотически не смещенной.

Простыми словами дисперсия – это средний квадрат отклонений. То есть вначале рассчитывается среднее значение, затем берется разница между каждым исходным и средним значением, возводится в квадрат, складывается и затем делится на количество значений в данной совокупности. Разница между отдельным значением и средней отражает меру отклонения. В квадрат возводится для того, чтобы все отклонения стали исключительно положительными числами и чтобы избежать взаимоуничтожения положительных и отрицательных отклонений при их суммировании. Затем, имея квадраты отклонений, просто рассчитываем среднюю арифметическую. Средний – квадрат – отклонений. Отклонения возводятся в квадрат, и считается средняя. Теперь вы знаете, как найти дисперсию.

Генеральную и выборочную дисперсии легко рассчитать в Excel. Есть специальные функции: ДИСП.Г и ДИСП.В соответственно.

В чистом виде дисперсия не используется. Это вспомогательный показатель, который нужен в других расчетах. Например, в проверке статистических гипотез или расчете коэффициентов корреляции. Отсюда неплохо бы знать математические свойства дисперсии.

Свойства дисперсии

Свойство 1. Дисперсия постоянной величины A равна 0 (нулю).

D(A) = 0

Свойство 2. Если случайную величину умножить на постоянную А, то дисперсия этой случайной величины увеличится в А2 раз. Другими словами, постоянный множитель можно вынести за знак дисперсии, возведя его в квадрат.

D(AX) = А2 D(X)

Свойство 3. Если к случайной величине добавить (или отнять) постоянную А, то дисперсия останется неизменной.

D(A + X) = D(X)

Свойство 4. Если случайные величины X и Y независимы, то дисперсия их суммы равна сумме их дисперсий.

D(X+Y) = D(X) + D(Y)

Свойство 5. Если случайные величины X и Y независимы, то дисперсия их разницы также равна сумме дисперсий.

D(X-Y) = D(X) + D(Y)

Среднеквадратичное (стандартное) отклонение

Если из дисперсии извлечь квадратный корень, получится среднеквадратичное (стандартное) отклонение (сокращенно СКО). Встречается название среднее квадратичное отклонение и сигма (от названия греческой буквы). Общая формула стандартного отклонения в математике следующая:

![]()

На практике формула стандартного отклонения следующая:

Как и с дисперсией, есть и немного другой вариант расчета. Но с ростом выборки разница исчезает.

Расчет cреднеквадратичного (стандартного) отклонения в Excel

Для расчета стандартного отклонения достаточно из дисперсии извлечь квадратный корень. Но в Excel есть и готовые функции: СТАНДОТКЛОН.Г и СТАНДОТКЛОН.В (по генеральной и выборочной совокупности соответственно).

отклонение в Excel")

Среднеквадратичное отклонение имеет те же единицы измерения, что и анализируемый показатель, поэтому является сопоставимым с исходными данными.

Коэффициент вариации

Значение стандартного отклонения зависит от масштаба самих данных, что не позволяет сравнивать вариабельность разных выборках. Чтобы устранить влияние масштаба, необходимо рассчитать коэффициент вариации по формуле:

![]()

По нему можно сравнивать однородность явлений даже с разным масштабом данных. В статистике принято, что, если значение коэффициента вариации менее 33%, то совокупность считается однородной, если больше 33%, то – неоднородной. В реальности, если коэффициент вариации превышает 33%, то специально ничего делать по этому поводу не нужно. Это информация для общего представления. В общем коэффициент вариации используют для оценки относительного разброса данных в выборке.

Расчет коэффициента вариации в Excel

Расчет коэффициента вариации в Excel также производится делением стандартного отклонения на среднее арифметическое:

=СТАНДОТКЛОН.В()/СРЗНАЧ()

Коэффициент вариации обычно выражается в процентах, поэтому ячейке с формулой можно присвоить процентный формат:

Коэффициент осцилляции

Еще один показатель разброса данных на сегодня – коэффициент осцилляции. Это соотношение размаха вариации (разницы между максимальным и минимальным значением) к средней. Готовой формулы Excel нет, поэтому придется скомпоновать три функции: МАКС, МИН, СРЗНАЧ.

Коэффициент осцилляции показывает степень размаха вариации относительно средней, что также можно использовать для сравнения различных наборов данных.

Таким образом, в статистическом анализе существует система показателей, отражающих разброс или однородность данных.

Ниже видео о том, как посчитать коэффициент вариации, дисперсию, стандартное (среднеквадратичное) отклонение и другие показатели вариации в Excel.

Поделиться в социальных сетях:

В статистике нам часто интересно понять, как «разбросаны» значения в наборе данных. Чтобы измерить это, мы часто используем следующие меры дисперсии :

- Диапазон: разница между наибольшим и наименьшим значением в наборе данных.

- Межквартильный диапазон: разница между первым квартилем и третьим квартилем в наборе данных (квартиль — это просто значения, которые делят набор данных на четыре равные части).

- Стандартное отклонение: способ измерения типичного расстояния, на котором значения находятся от среднего значения.

- Дисперсия: квадрат стандартного отклонения.

Из этих четырех показателей дисперсию , как правило, труднее всего понять интуитивно. Этот пост призван дать простое объяснение дисперсии.

Стандартное отклонение

Прежде чем мы сможем понять дисперсию, нам сначала нужно понять стандартное отклонение , обычно обозначаемое как σ .

Формула для расчета стандартного отклонения:

σ = √(Σ (x i – μ) 2 / N)

где μ — среднее значение совокупности, x i — i -й элемент совокупности, N — размер совокупности, а Σ — просто причудливый символ, означающий «сумма».

На практике вам редко придется вычислять стандартное отклонение вручную; вместо этого вы можете использовать статистическое программное обеспечение или калькулятор.

На самом базовом уровне стандартное отклонение говорит нам, насколько разбросаны значения данных в наборе данных. Чтобы проиллюстрировать это, рассмотрим следующие три набора данных вместе с соответствующими стандартными отклонениями:

[5, 5, 5] стандартное отклонение = 0 (совсем нет разброса)

[3, 5, 7] стандартное отклонение = 1,63 (некоторый разброс)

[1, 5, 99] стандартное отклонение = 45,28 (большой разброс)

Термин «стандартное отклонение» можно понять, взглянув на два слова, которые его составляют:

- «отклонение» — это относится к расстоянию от среднего значения.

- «Стандарт» — это относится к «стандартному» или «типичному» расстоянию, на котором значение находится от среднего значения.

Как только вы поймете стандартное отклонение, вам будет намного легче понять дисперсию.

Понимание дисперсии

Дисперсия, обычно обозначаемая как σ 2 , представляет собой просто квадрат стандартного отклонения. Формула для нахождения дисперсии набора данных:

σ 2 = Σ (xi – μ) 2 / N

где μ — среднее значение совокупности, x i — i -й элемент совокупности, N — размер совокупности, а Σ — просто причудливый символ, означающий «сумма».

Итак, если стандартное отклонение набора данных равно 8, то вариация будет 8 2 = 64.

Или, если стандартное отклонение набора данных равно 10, тогда вариация будет 10 2 = 100.

Или, если стандартное отклонение набора данных равно 3,7, тогда вариация будет 3,7 2 = 13,69.

Чем более разбросаны значения в наборе данных, тем выше дисперсия. Чтобы проиллюстрировать это, рассмотрим следующие три набора данных вместе с соответствующими им отклонениями:

[5, 5, 5] дисперсия = 0 (совсем нет разброса)

[3, 5, 7] дисперсия = 2,67 (некоторый разброс)

[1, 5, 99] дисперсия = 2050,67 (большой разброс)

Когда бы вы использовали дисперсию вместо стандартного отклонения?

После прочтения приведенных выше объяснений стандартного отклонения и дисперсии вам может быть интересно, когда вы когда-либо использовали дисперсию вместо стандартного отклонения для описания набора данных.

В конце концов, стандартное отклонение говорит нам о среднем расстоянии, на котором значение находится от среднего, а дисперсия говорит нам о квадрате этого значения. Казалось бы, стандартное отклонение гораздо проще понять и интерпретировать.

На самом деле вы почти всегда будете использовать стандартное отклонение, чтобы описать, насколько разбросаны значения в наборе данных.

Однако дисперсия может быть полезна, когда вы используете такой метод, как дисперсионный анализ или регрессия , и пытаетесь объяснить общую дисперсию в модели из-за определенных факторов.

Например, вы можете захотеть понять, в какой степени дисперсия результатов тестов может быть объяснена коэффициентом интеллекта, а в какой степени дисперсия может быть объяснена часами обучения.

Если 36 % вариаций связано с IQ, а 64 % — с часами обучения, это легко понять. Но если мы используем стандартные отклонения 6 и 8, это гораздо менее интуитивно понятно и не имеет особого смысла в контексте проблемы.

Другой случай, когда лучше использовать дисперсию, чем стандартное отклонение, — это когда вы выполняете теоретическую статистическую работу.

В этом случае намного проще использовать дисперсию при вычислениях, поскольку вам не нужно использовать знак квадратного корня.

Дополнительные ресурсы

В следующих руководствах представлена дополнительная информация о дисперсии:

Дисперсия выборки и дисперсия населения: в чем разница?

Как рассчитать выборку и дисперсию населения в Excel

Онлайн-калькулятор дисперсии поможет вам определить дисперсию, сумму квадратов и коэффициент дисперсии для определенного набора данных. Кроме того, этот калькулятор также отображает среднее значение и стандартное отклонение путем пошагового расчет дисперсии онлайн. Прочтите, чтобы узнать, как найти дисперсию онлайн и стандартное отклонение, используя формулу выборочной дисперсии.

Что такое дисперсия?

Дисперсия группы или набора чисел – это число, которое представляет «разброс» набора. Формально это квадрат отклонения набора от среднего и квадрат стандартного отклонения.

Другими словами, небольшая дисперсия означает, что точки данных имеют тенденцию быть близкими к среднему и очень близко друг к другу. Высокая дисперсия указывает на то, что точки данных далеки от среднего значения и друг от друга. Дисперсия – это среднее значение квадрата расстояния от каждой точки до среднего.

Типы дисперсии:

Вариация выборки: дисперсия выборки не охватывает всю возможную выборку (случайная выборка людей).

Дисперсия населения: дисперсия, которая измеряется для всего населения (например, всех людей).

Однако онлайн-калькулятор стандартного отклонения позволяет определить стандартное отклонение (σ) и другие статистические измерения данного набора данных.

Формулы отклонения:

Формула дисперсии совокупности

дисперсия формула (совокупности):

Дисперсия (обозначается как σ2) выражается как среднеквадратическое отклонение от среднего для всех точек данных. Мы пишем:

$$ σ2 = ∑ (xi – μ) ^ 2 / N $$

где,

- σ2 – дисперсия;

- μ – среднеквадратическое значение; а также

- xᵢ представляет i-ю точку данных среди N общих точек данных.

Вы можете рассчитать его с помощью калькулятора дисперсии генеральной совокупности, в противном случае есть три шага для оценки дисперсии:

- Чтобы найти разницу между средним значением точки, используйте формулу: xi – μ

- Теперь возьмите в квадрат разницу между средним значением каждой точки: (xi – μ) ^ 2

- Затем найдите среднее квадратическое отклонение от среднего: ∑ (xi – μ) ^ 2 / N.

Это дисперсия формула совокупности.

Пример формулы отклонения

Уравнение выборки дисперсии имеет следующий вид:

s2 = ∑ (xi – x̄) 2 / (N – 1)

где,

s2 – оценка дисперсии;

x – выборочное среднее; а также

xi – i-я точка данных среди N общих точек данных.

Как рассчитать дисперсию?

Чтобы найти среднее значение данного набора данных. Подставьте все значения и разделите на размер выборки n.

ni = 1x дюйм x = ∑ i = 1 nx дюйм

Теперь найдите среднюю разницу значений данных, вам нужно вычесть среднее значение данных и возвести результат в квадрат.

(хи – х) ^ 2 (хи – х) ^ 2

Затем вычислите квадратичные разности и сумму квадратов всех квадратичных разностей.

S = ∑ I = 1n (xi – x) ^ 2

Итак, найдите дисперсию, дисперсия формула генеральной совокупности:

Дисперсия = σ ^ 2 = Σ (xi – μ) ^ 2

Уравнение дисперсии набора данных выборки:

Дисперсия = s ^ 2 = Σ (xi – x) ^ {2n − 1}

Эти формулы запоминать не нужно. Чтобы вам было удобно, наш примерный калькулятор дисперсии выполняет все расчет дисперсии онлайн, связанные с дисперсией, автоматически, используя их.

Тем не менее, Калькулятор диапазона среднего среднего значения режима поможет вам рассчитать средний средний режим и диапазон для введенного набора данных.

Пример расчета

Давайте посчитаем дисперсию оценок пяти студентов на экзамене: 50, 75, 89, 93, 93. Выполните следующие действия:

- Найдите среднее

Чтобы найти среднее значение (x), разделите сумму всех этих значений на количество точек данных:

х = (50 + 75 + 89 + 93 + 93) / 5

х̄ = 80

- Вычислите разницу между средним значением и квадратом отличий от среднего. Следовательно, среднее значение равно 80, мы используем формулу для вычисления разницы от среднего:

xi – x̄

Первая точка – 50, поэтому разница от среднего составляет 50 – 80 = -30.

Квадрат отклонения от среднего – это квадрат предыдущего шага:

(xi – x̄) 2

Итак, квадрат отклонения равен:

(50 – 80) 2 = (-30) 2 = 900

В приведенной ниже таблице квадрат отклонения рассчитан на основе среднего значения всех результатов испытаний. Столбец «Среднее отклонение» – это результат минус 30, а столбец «Стандартное отклонение» – это столбец перед квадратом.

| Счет | Отклонение от среднего | Квадратное отклонение |

| 50 | -30 | 900 |

| 75 | -5 | 25 |

| 89 | 9 | 81 |

| 93 | 13 | 169 |

| 93 | 13 | 169 |

- Рассчитайте стандартное отклонение и дисперсию

Затем используйте квадраты отклонений от среднего:

σ2 = ∑ (xi – x̄) 2 / N

σ2 = (900 + 25 + 81 + 169 + 169) / 5

σ2 = 268,5

дисперсия случайной величины онлайн результатов экзамена составила 268,8.

Как работает калькулятор дисперсии?

Онлайн-калькулятор дисперсии совокупности вычисляет дисперсию для заданных наборов данных. Вы можете просмотреть работу, проделанную для расчет дисперсии онлайн из набора данных, следуя этим инструкциям:

Вход:

- Сначала введите значения набора данных через запятую.

- Затем выберите дисперсию для выборки или совокупности.

- Нажмите кнопку «Рассчитать», чтобы получить результаты.

Выход:

- Калькулятор дисперсии выборки отображает дисперсию, стандартное отклонение, количество, сумму, среднее значение, коэффициент дисперсии и сумму квадратов.

- Этот калькулятор также обеспечивает пошаговые вычисления дисперсии, коэффициента дисперсии и стандартного отклонения.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ:

В чем разница между стандартным отклонением и дисперсией?

Дисперсия – это квадрат отклонения от среднего, а стандартное отклонение – это квадратный корень из числа. Оба показателя отражают изменчивость распределения, но их единицы разные: стандартное отклонение определяется в той же единице, что и исходное значение (например, минуты или метры).

Значение высокой дисперсии – это плохо или хорошо?

Низкая дисперсия связана с меньшим риском и более низкой доходностью. Акции с высокой дисперсией обычно выгодны для агрессивных инвесторов с меньшим неприятием риска, в то время как акции с низкой дисперсией обычно выгодны для консервативных инвесторов с более низкой толерантностью к риску.

Каков диапазон отклонений?

Диапазон – это разница между высоким и низким значением. Поскольку используются только крайние значения, потому что эти значения будут сильно на него влиять. Чтобы найти диапазон отклонения, возьмите максимальное значение и вычтите минимальное значение.

Заключение:

Воспользуйтесь этим онлайн-калькулятором дисперсии, который работает как с выборкой, так и с наборами данных о генеральной совокупности, используя формулу генеральной и выборочной дисперсии. Это лучший образовательный калькулятор, который расскажет вам, как рассчитать дисперсию заданных наборов данных за доли секунды.

Other Languages: Variance Calculator, Varyans Hesaplama, Calculadora De Variancia, Kalkulator Varians, Kalkulator Wariancji, Výpočet Rozptylu, 分散 計算.