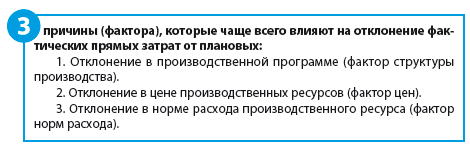

Причины отклонения фактической себестоимости от плановой

Анализ отклонений плановой себестоимости от фактической на промышленном предприятии по трем ключевым факторам:

- норма расхода ресурса (материального и трудового);

- цена ресурса;

- объем (структура) производства.

На промышленном предприятии постоянно контролируется выполнение всех показателей плана производства продукции (работ, услуг), все показатели плана детально анализируются. Это позволяет выявить основные факторы, которые формируют себестоимость продукции, и определить влияние каждого из них на конечный результат деятельности предприятия.

Для анализа себестоимости на промышленном предприятии затраты обычно делят на прямые и косвенные.

В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результат производства — выпуск одного изделия. Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно несколько веществ, практически все расходы косвенные.

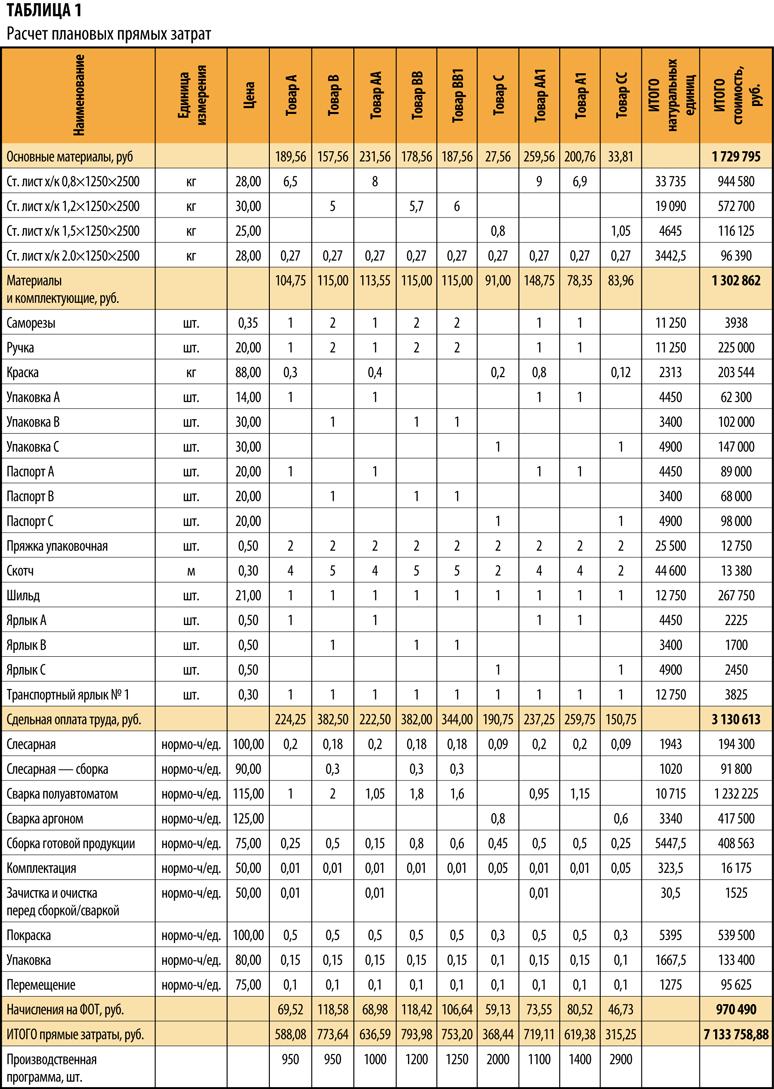

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации. Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб.

Главным источником информации для анализа является калькуляция себестоимости продукции.

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

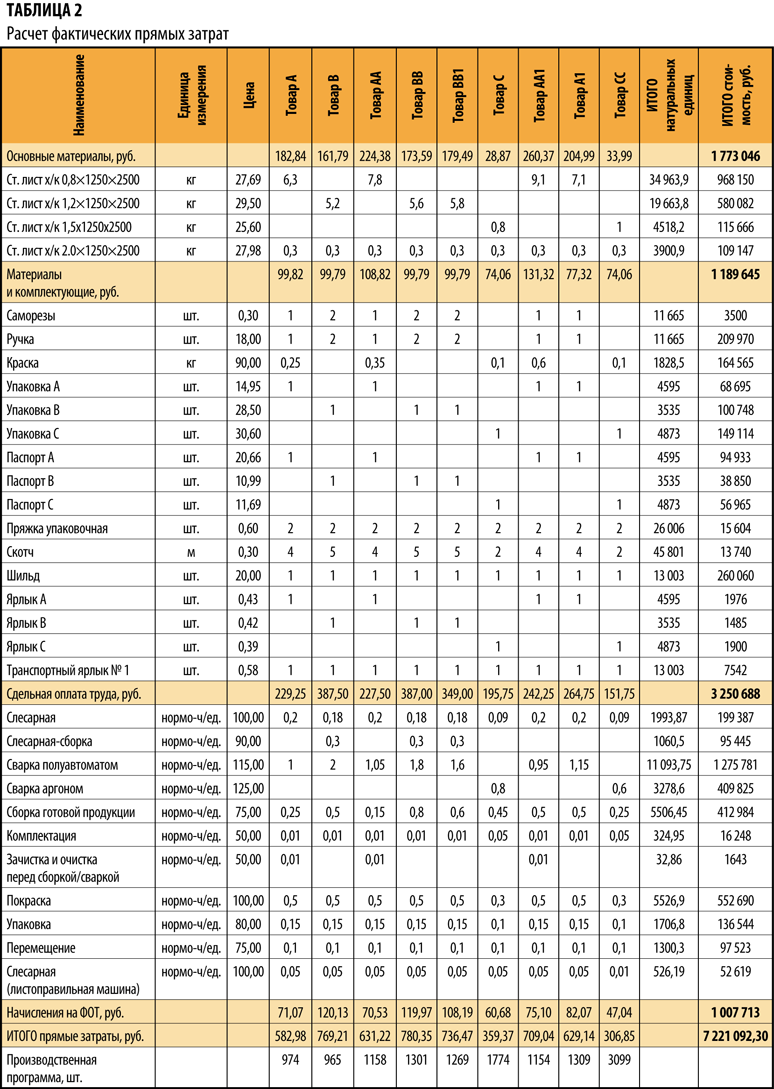

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

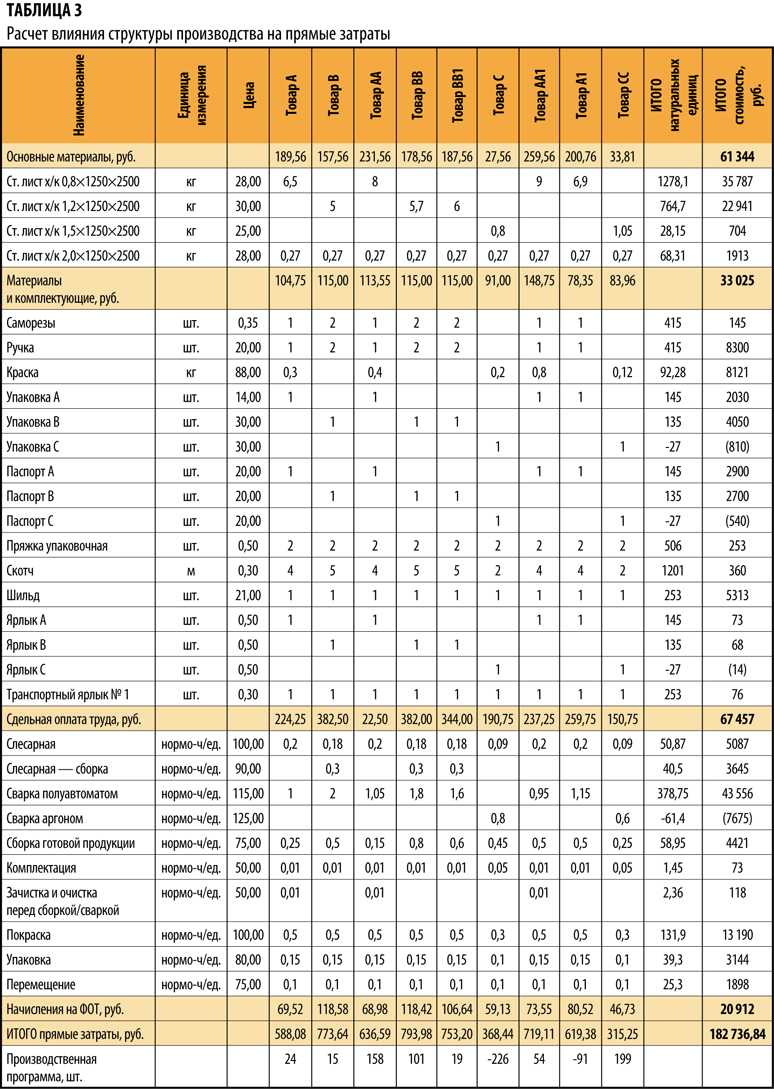

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

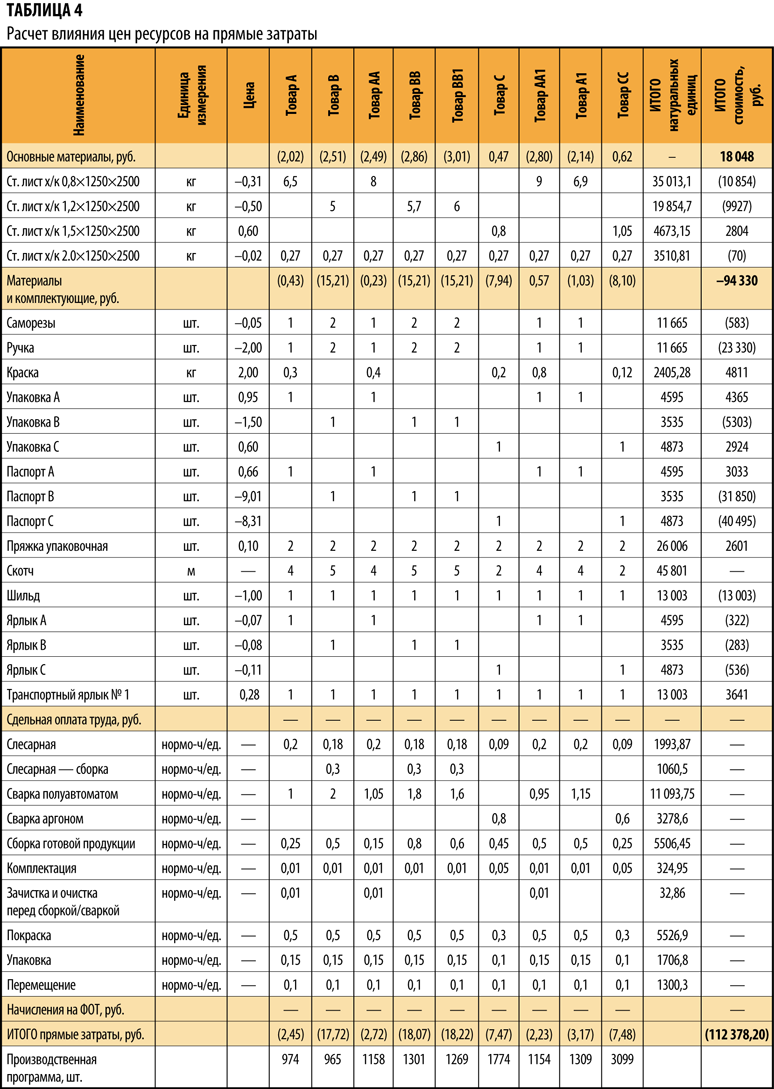

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

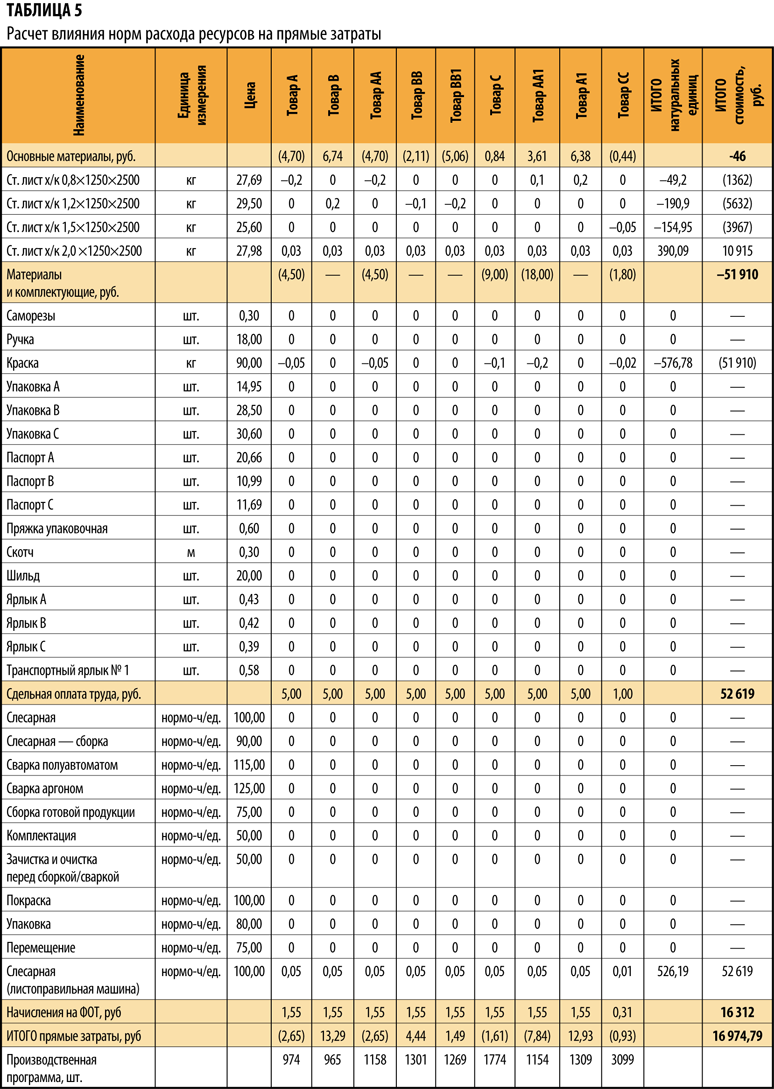

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако не по цене исходных материалов, а по цене их возможного использования, которая значительно меньше.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

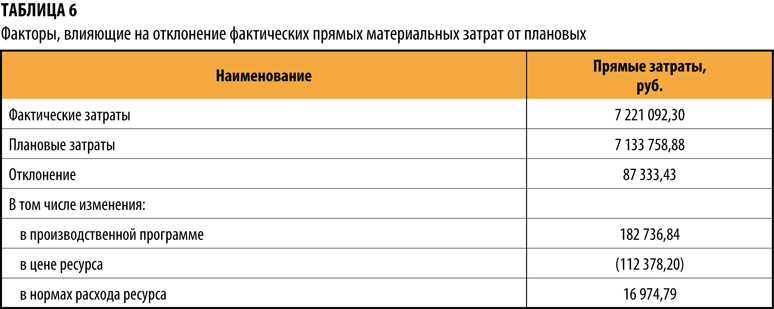

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Статья опубликована в журнале «Справочник экономиста» № 5, 2017.

Расчет отклонений отклонения фактической себестоимости готовой продукции от стоимости по учетным ценам

(нужно

для курсовой работы!!)

Процент

распределения отклонений фактической

себестоимости продукции от ее стоимости

по учетным ценам (![]() )

)

определяется по формуле:

![]() ,

,

где

![]() — сумма отклонений по остатку готовой

— сумма отклонений по остатку готовой

продукции на начало месяца (исходные

данные по сч.43);

![]() —

—

сумма отклонений по продукции, поступившей

на склад в течение месяца

![]() —

—

остаток готовой продукции на начало

месяца по плановым ценам (исходные

данные по сч.43);

![]() -стоимость

-стоимость

продукции, поступившей на склад за месяц

по плановым ценам

Сумма

отклонений по отгруженной и реализованной

в течение месяца продукции по учетным

ценам (![]() )определяется

)определяется

по формуле:

![]() ,

,

где

![]() — стоимость отгруженной и реализованной

— стоимость отгруженной и реализованной

в течение месяца продукции по плановым

ценам

Задача 7.2. На

основании исходных данных для выполнения

задачи рассчитать отклонения фактической

себестоимости готовой продукции от

стоимости по учетным ценам

Остатки по счету

43 «Готовая продукция» на начало месяца:

|

Готовая изделие |

243 |

|

в |

3 |

|

№ |

Содержание |

Сумма |

Проводка |

|

|

Дт |

Кт |

|||

|

1 |

Отпущена |

465250 |

||

|

4 |

Списывается |

400000 |

||

|

5 |

После Фактическая % |

? |

||

|

6 |

Списываются Сумма |

? |

Занятие 8. УЧЕТ

ПРОЦЕССА ПРОДАЖ (ИБЭ

27,28 – 11 апреля)

Задание

8.1. Записать

в журнале регистрации операций и на

счетах бухгалтерского учёта хоз. операции

|

№ п/п |

Документ |

Сумма, |

Наим. |

||

|

частная |

общая |

Дебет |

Кредит |

||

|

Вариант Моментом |

|||||

|

1 |

Приказы-накладные Отгружена стоимость НДС |

10 1 800 |

11 |

||

|

2 |

Расчёт Списывается |

6 |

|||

|

3 |

Счёт Акцептован стоимость налог |

1 234 |

1534 |

||

|

4 |

Выписка Перечислено |

1 |

|||

|

5 |

Расчёт Предъявлен |

1200 |

|||

|

6 |

Расчёт Предъявлен |

? |

|||

|

7 |

Расчёт Списываются |

? |

|||

|

8 |

Выписка Зачислена |

11 |

|||

|

9 |

Расчёт Начислен |

1 |

|||

|

10 |

Выписка Перечислен |

? |

|||

|

11 |

Справка Выявляется |

? |

|||

|

Вариант Моментом |

|||||

|

12 |

Приказы-накладные Отгружена |

6 |

|||

|

13 |

Счёт Акцептован стоимость налог |

1 234 |

1 |

||

|

14 |

Выписка Перечислено |

1 |

|||

|

15 |

Расчёт Предъявлен |

1200 |

|||

|

16 |

Расчёт Предъявлен |

234 |

|||

|

17 |

Выписка Зачислена стоимость НДС |

10 1 800 |

11 |

||

|

18 |

Справка Списывается |

? |

|||

|

19 |

Справка Списываются |

? |

|||

|

20 |

Расчёт Начислен |

1800 |

|||

|

21 |

Выписка Перечислен |

? |

|||

|

22 |

Справка Выявляется |

? |

Задание

8.2. Учёт,

согласно учётной политике, ведётся по

отгрузке.

Согласно

приказам-накладным № 20-21, в отчётном

периоде организация отгрузила покупателям

готовую продукцию всего на 64 900 руб.:

— стоимость

продукции по отпускным ценам — 55 000 руб.,

НДС – 9900 руб.

Фактическая

производственная себестоимость

отгруженной продукции — 36 000 руб.

Согласно выставленному

счету № 150 организации ОАО «Транзит»,

стоимость работ по доставке продукции

до станции отправления и погрузку в

вагоны составили 9 000 руб., НДС – 1620

руб., общая сумма счета – 10620 руб.

Счет ОАО «Транзит»

был оплачен.

Предъявлен к

возмещению из бюджета НДС по поступившим

материалам и НДС по выполненным работам,

уплаченный ОАО «Транзит», всего 9400 руб.

На расчётный счёт

организации поступила выручка за

продукцию.

На проданную

продукцию начислен НДС.

По итогам отчетного

периода уплачен НДС в бюджет.

Составить

бухгалтерские проводки и определить

финансовый результат.

(всего

10 проводок – не

забыть списать расходы на продажу)

Задание

8.3. Согласно

приказам-накладным на отгрузку продукции

№ 110-112, в апреле организация отгрузила

покупателям свою готовую продукцию на

сумму 354000 руб. (в том числе НДС — 54 000

руб.). Право собственности на отгруженную

продукцию переходит к покупателям в

момент оплаты.

Расходы

на продажу, связанные с оплатой услуг

ОАО «Караван», составили 11 800 руб., в

том числе

(!) НДС – 1800 руб. (две

проводки – на акцепт и на оплату)

Согласно расчету

бухгалтерии, предъявлен к возмещению

из бюджета НДС по поступившим материалам

и НДС по выполненным работам, уплаченный

ОАО «Караван», всего 30000 руб.

На

расчётный счёт предприятия поступила

выручка за отгруженную продукцию в

сумме 354000 руб.

Себестоимость

отгруженной продукции 250 000 руб.

Определить

НДС, подлежащий уплате в бюджет по итогам

отчетного периода (не

забыть начислить НДС на проданную

продукцию),

а также финансовый результат продажи.

Сделать проводки. (всего 9 проводок

не забыть списать расходы на продажу)

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Средние и крупные производственные предприятия, пользующиеся услугами большого количества поставщиков, нередко сталкиваются с проблемой: поступающие материалы, товар, однородные по своей сути, значительно разнятся в цене. Кроме того, на производстве могут возникать ситуации, при которых нужно оприходовать материалы до поступления документации, отражающей их фактическую стоимость.

Как принять к учету импортный товар: с учетом отклонения в стоимости материальных ценностей или без нее?

В подобных случаях на предприятиях применяют учетные цены, в качестве которых могут выступать:

- цена, зафиксированная в договоре поставки;

- планово-расчетная цена, ориентированная на фактическую стоимость;

- утвержденная фиксированная цена;

- средняя цена группы однородных материалов, объединенных между собой, учитываемых как один объект;

- себестоимость, сложившаяся по факту в предыдущем периоде (месяц, год).

В первых четырех случаях отклонения включаются в состав расходов по транспортировке и заготовлению (ТЗР).

Фактическая себестоимость возникает из:

- сумм по расчетам с поставщиками;

- расчетов с посредниками;

- затрат на доставку, заготовку, хранение ценностей;

- прочих затрат, не вошедших в предыдущие группы.

Для учета отклонений плановых цен от фактических используется счет 16 «Отклонение в стоимости материальных ценностей» в корреспонденции со счетом 15 «Заготовление и приобретение материальных ценностей».

Внимание! Избранный способ учета ТМЦ должен быть зафиксирован в учетной политике. Следует детально прописать применение тех или иных счетов, методику расчета и отнесения на затраты сумм отклонений стоимости ТМЦ, если на предприятии применяются плановые цены.

Характеристика счетов 15, 16 и их особенности

Счет 15 активно-пассивный, но по своей экономической сути имеет все признаки активного, поскольку отражает информацию о материальных ценностях предприятия. На счете аккумулируется фактически сложившаяся стоимость МЦ. Затем в корреспонденции со сч. 16 выявляются разницы фактических цен и учетных. Сальдо по дебету счета отражает ТМЦ в пути, принадлежащие предприятию, но еще не поступившие на склад.

Счет 16 активно-пассивный, аналогично сч. 15, имеющий признаки активного. Отражает отклонение фактической стоимости от плановой, зафиксированной на счетах 10, 41, 07.

Как использовать счета 15 и 16 в случае применения учетных цен?

Типовые проводки по учету стоимостных отклонений ТМЦ

Рассмотрим корреспонденции счетов на примерах.

Для строительного цеха фирмы «Альфа» приобретены доски: 400 погонных метров обрезного материала по цене 200 руб./метр, с учетом НДС. Плановая цена МЦ — 150 руб./метр, ниже фактической.

Проводки:

- Д 10 К15 — 60000,00 руб. (150*400) – оприходованы доски на склад по учетным ценам.

- Д 15 К60 — 67797,00 руб. – фактическая стоимость поступивших досок.

- Д 19 К60 – 12203,00 руб. – НДС.

—————————————————————-

80000,00 руб. (400*200). - Д 16 К15 — 7797,00 руб.(67797-60000) – отражено превышение фактической цены досок над учетной (перерасход).

Пусть плановая цена досок при тех же условиях составляет 250 руб./метр, то есть выше фактической.

- Д 10 К15 – 100000,00 (250*400) — приняты доски по учетным ценам на склад.

- Д 15 К60 — 67797,00 руб. – фактическая стоимость поступивших досок.

- Д 19 К60 – 12203,00 руб. – НДС.

—————————————————————-

80000,00 руб. (400*200). - Д15 К16 – 32203, 00 руб.(100000-67797) — отражено превышение учетной цены досок над фактической (экономия).

В конце месяца пропорционально стоимости материалов их удорожание списывается в дебет тех счетов, на которые были списаны и сами материалы:

- Д 20(23,29,25,26 и др.)К 16.

- Удорожание реализованных МЦ списывается на счет 91/2.

- Д 91/2 К 16.

- Удорожание реализованных товаров списывается на счет 90/2.

- Д 90/2 К 16.

При превышении учетной цены над фактической (возникновении кредитового сальдо по счету 16) также рассчитываются отклонения. Делаются сторнировочные проводки по аналогии с приведенными выше. Суммы списываются чаще всего пропорционально стоимости материалов.

Как использовать счет 15, если учетные цены не применяются?

Пример

Пусть на 1.01. текущего месяца по счету 16 имеется остаток по кредиту 3800 рублей, дебетовый оборот 5700,00 рублей, а кредитовый – 1100, 00 рублей. На конец месяца образуется дебетовый остаток в сумме 800 рублей, подлежащий распределению. По счету 10 остаток на 1.01 текущего месяца 2000,00 рублей, приход материалов на сумму 78000,00 рублей, списание в производство — 40000,00 рублей. Проводка — Д 20 К10 — 40000,00 рублей – списаны материалы в производство по учетным ценам.

Рассчитаем сумму отклонений, подлежащих списанию. Стоимость материалов 2000+78000 = 80000,00 рублей. 800/80000= 0,01. 0,01 *40000= 400 рублей. Проводка — Д 20 К 16 — 400,00 рублей.

Аналитика по счету 16 организуется по группам запасов со сходным уровнем отклонений учетных цен от фактических показателей. Целесообразно сочетать ее с группировкой материалов, однотипных по назначению и использованию в производственном процессе.

Методы списания отклонений

Методику предприятие вправе выбирать самостоятельно. Методические указания по бухгалтерскому учету МПЗ (Приказ Минфина №119-н, п.88) предлагают ряд вариантов:

- Списание отклонений в целом на счета производственных затрат либо издержек обращения, аналогичных использующимся для списания самих материалов. Применяется в случае, когда удельный вес издержек не выше 10% учетной стоимости МЦ.

- Списание исходя из удельного веса в процентах от стоимости определенных МЦ по учетным ценам на начало месяца. Если указанный метод существенно снижает точность показателей, данные корректируются в следующем месяце на сумму образовавшихся разниц списания. При этом предельный норматив существенности установлен — 5%.

- Списание по нормативу удельного веса отклонений к учетной стоимости МЦ. Если фактические данные выявляют сильное отличие от нормативов, в показатели распределенных отклонений вносятся корректировки.

- Списание отклонений полностью ежемесячно на стоимость израсходованных ТМЦ. Такой способ возможен, если их удельный вес к стоимости материалов по учетным ценам не выше 5%.

Отклонения от фактической стоимости имеют место при учете материальных ценностей по плановым ценам. Отклонения отражаются на счетах 15 и 16 бухгалтерского учета. Предприятие самостоятельно выбирает метод распределения отклонений и закрепляет его в учетной политике. При этом целесообразно руководствоваться «Методическими указаниями по учету МПЗ», утвержденными Минфином.

В соответствии с ПБУ 5/01 готовая продукция производственной организации, представляет собой МПЗ, предназначенные для продажи. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

43 |

20 |

Принята к учету готовая продукция |

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

-

по себестоимости единицы;

-

по средней себестоимости;

-

по методу ФИФО;

-

по методу ЛИФО.

Передача готовой продукции на склад организации оформляется приемо-сдаточными документами (накладными). Отметим, что документы, отражающие выпуск и сдачу готовой продукции выписываются в двух экземплярах, как правило, под одним номером. В них указывается цех, выпустивший продукцию и номер склада, принявший ее, кроме того, в обязательном порядке указывается наименование готовой продукции, количество изделий, передаваемых на склад, учетная цена и общая сумма. Один экземпляр документа остается в производственном цехе и используется для оперативного учета, второй передается на склад готовой продукции и служит основанием для ведения складского и бухгалтерского учета. На каждую партию сдаваемой продукции делают запись в обоих экземплярах приемо-сдаточных документов. После окончания сдачи всей продукции в обоих экземплярах приемо-сдаточных документов по каждому наименованию, сорту и виду продукции подсчитывают и записывают количество или вес цифрами и прописью. Данные о сдаваемой продукции подтверждаются росписью приемщика в экземпляре сдатчика и наоборот, росписью сдатчика в экземпляре приемщика.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Обратите внимание!

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Учет готовой продукции по нормативной (плановой) себестоимости.

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

Пример 1.

В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 180 000 рублей.

Тогда фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет 750 000 рублей – 720 000 рублей = 30 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 250 000 рублей = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей – 20 000 рублей = 480 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 720 000 – 480 000 = 240 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

В течение месяца |

|||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по планово-учетным ценам |

|

90-2 |

43 |

500 000 |

Списана себестоимость реализованной продукции в планово-учетных ценах |

|

В конце месяца |

|||

|

20 |

02, 10, 70, 69, 25, 26 |

900 000 |

Учтены расходы на производство продукции |

|

43 |

20 |

30 000 |

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой |

|

90-2 |

43 |

20 000 |

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

б) Предположим, что остаток незавершенного производства на конец месяца составляет 120 000 рублей.

Тогда, фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 2 500 000 = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей + 20 000 рублей = 520 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 780 000 рублей – 520 000 рублей = 260 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

В течение месяца |

|||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по планово-учетным ценам |

|

90-2 |

43 |

500 000 |

Списана себестоимость реализованной продукции в планово-учетных ценах |

|

В конце месяца |

|||

|

20 |

02, 10, 70, 69, 25, 26 |

900 000 |

Учтены расходы на производство продукции |

|

43 |

20 |

30 000 |

Учтена сумма отклонения фактической себестоимости от плановой себестоимости |

|

90-2 |

43 |

20 000 |

Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

Окончание примера.

Обратите внимание!

Данный способ является упрощенным вариантом расчета отклонений, так как в данном случае не было остатка готовой продукции на складе на начало месяца.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в пункте 206 Методические указания №119н:

«Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Списание готовой продукции (при отгрузке, отпуске и так далее) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции (определяется пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете «Готовая продукция» (субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости»).

Независимо от метода определения учетных цен, общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции».

Пример 2.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах, сумма отклонений — 5 000 рублей (перерасход). В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

Фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонений по готовой продукции, переданной на склад: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Процент отклонений на отгруженную продукцию:

(5 000 рублей + 30 000 рублей) / (240 000 рублей + 750 000 рублей) х 100% = 3,54%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 500 000 рублей х 3,54% = 17 700 рублей.

Фактическая себестоимость отгруженной продукции: 500 000 + 17 700 = 517 700 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(240 000 + 5 000) + (750 000 + 30 000) – (500 000 + 17 700) = 507 300 рублей, в том числе:

плановая себестоимость: 240 000 + 750 000 – 500 000 = 490 000 рублей;

сумма отклонений: 5 000 + 30 000 – 17 700 = 17 300 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по плановой себестоимости |

|

43 |

20 |

30 000 |

Отражено отклонение фактической себестоимости от плановой по принятой к учету готовой продукции |

|

90-2 |

43 |

500 000 |

Списана плановая себестоимость отгруженной продукции |

|

90-2 |

43 |

17 700 |

Списано отклонение фактической себестоимости от плановой по реализованной продукции |

Окончание примера.

Это мы рассмотрели учет готовой продукции по нормативной (плановой себестоимости) без использования счета 40 «Выпуск продукции (работ, услуг)».

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Планом счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, то есть фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается бухгалтерская проводка, выполненная методом «красное сторно»:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, то есть фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается обычная бухгалтерская проводка:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо по этому счету отсутствует.

Обратите внимание!

Суммы отклонений списываются на счет 90 «Продажи» в полном объеме независимо от объема реализации продукции и таким образом увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде.

Остаток готовой продукции на складе в этом случае учитывается по плановой себестоимости.

Пример 3.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах. В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

20 |

10, 70, 69, 25, 26 |

900 000 |

Отражены затраты текущего периода |

|

40 |

20 |

780 000 |

Отражена фактическая производственная себестоимость готовой продукции (900 000 рублей – 120 000 рублей) |

|

43 |

40 |

750 000 |

Принята к учету готовая продукция по планово учетным ценам |

|

90-2 |

43 |

500 000 |

Списана плановая себестоимость реализованной продукции |

|

90-2 |

40 |

30 000 |

Включена в себестоимость реализованной продукции (780 000 рублей – 750 000 рублей) сумма выявленного отклонения (перерасход) |

Остаток готовой продукции на складе ООО «Солнечный» по плановым ценам:

240 000 рублей + 750 000 рублей – 500 000 рублей = 490 000 рублей.

Окончание примера.

Добавить в «Нужное»

Фактическая себестоимость — это

В практике предприятий различных видов организационно-правовых форм и сфер деятельности ответственным участком бухгалтерского учета является учет затрат, на котором аккумулируется информация о фактически произведенных затратах на изготовление того или иного вида готовой продукции. В связи с этим менеджеры хозяйствующих субъектов ищут ответа на вопрос: «Фактическая себестоимость — это?»

Себестоимость полная фактическая — что это?

Сумма всех фактически произведенных затрат на производство и реализацию конкретного вида продукции и составляет фактическую полную себестоимость продукции.

Виды себестоимости

Себестоимость может быть:

- плановая;

- фактическая.

Сущность понятий этих видов себестоимости представлена в таблице 1.

Таблица 1. Плановая и фактическая себестоимость

| Вид себестоимости | Сущность |

|---|---|

| Плановая себестоимость | Под плановой себестоимостью понимается усредненный показатель предполагаемых затрат на выполнение работ, услуг или производство продукции на определенный запланированный период. Этот вид себестоимости планируется исходя из существующих средних нормативов расходов ресурсов (топлива, энергии, материалов, сырья, трудовых затрат и т.д.) и определенных, установленных норм расходов по общепроизводственным и общехозяйственным расходам. Плановым периодом при формировании плановой себестоимости может являться квартал или год. |

| Фактическая себестоимость | Под себестоимостью фактической понимается совокупность фактически произведенных расходов на изготовление продукции или выполнение работ (оказание услуг). Этот вид себестоимости формируется на основании фактически произведенных затрат на производство. |

Формула расчета фактической себестоимости

Для определения фактической себестоимости объектов учета применяется метод, имеющий название «нормативный». Этот метод основывается на формировании себестоимости на начало отчетного периода по нормам, действующим на этот период. А затем по окончании отчетного периода запланированная себестоимость подвергается корректировке на суммы отклонений от нормативов, выявленных в процессе производственного процесса изготовления готовой продукции.

Фактическая себестоимость готовой продукции, формула расчета и пример представлены в таблице 2.

Таблица 2. Пример расчета фактической себестоимости

| Показатель | Обозначения | 2015 год, тыс. р. | 2016 год, тыс. р. |

|---|---|---|---|

| 1) Плановая себестоимость продукции | СС план | 456 789 | 512 654 |

| 2) Отклонения, полученных фактических значений от плановых, установленных нормативами в т.ч. | Отк | —35 674 | +65 438 |

| 2а) — отклонения со знаком «-», это экономия | Отк «-» | 35 674 | — |

| 2б) — отклонения со знаком «+», это перерасход | Отк «+» | — | +65 438 |

| 3) Фактическая себестоимость продукции (1 ± 2) | С/С факт | 421 115 | 578 092 |

Из представленных в таблице 2 расчетов можно сделать вывод, что показатель фактической себестоимости (показатель 3) находится сложением запланированной себестоимости, рассчитанной на основе установленных норм расхода (показатель 1) и отклонений полученных фактических данных расходов от запланированных (показатель 2, который может быть представлен в виде экономии и иметь отрицательный знак (показатель 2а) или в виде перерасхода и иметь положительный знак (показатель 2б)).

Как определить фактическую себестоимость готовой продукции, рассмотрим на примере, представленном в таблице 2. При рассмотрении примера видно, что в 2015 году были получены отрицательные отклонения 36674 тыс. р., что означает экономию затрат на эту сумму. А в 2016 году положительные отклонения получены на сумму 65438 тыс. р., что означает фактический перерасход ресурсов по сравнению с плановыми значениями.

Производится расчет фактической себестоимости по приведенному в таблице 2 примеру:

2015 год: 456 789 — 35 674 = 421 115 тыс. руб.;

2016 год: 512 654 +65 438 = 578 092 тыс. руб.

На этом примере можно рассчитать, на сколько отличается величина фактической себестоимости от запланированной величины себестоимости на отчетный период, что находится как разница между фактической себестоимостью и плановой.

Отклонение фактической себестоимости от плановой может быть положительным, и в этом случае это означает, что на производство продукции было истрачено больше ресурсов, чем планировалось, т. е. произошел перерасход, или этот показатель может быть отрицательным в случае, если ресурсов было затрачено на производство продукции меньше, чем запланировано, т. е. эти ресурсы были сэкономлены.

Учет готовой продукции по фактической себестоимости

В бухгалтерии хозяйствующего субъекта операции по учету готовой продукции осуществляются с использованием счета 43, который имеет соответствующее название «Готовая продукция». Выпуск из производства готовой продукции по фактической себестоимости отражается бухгалтерской записью, где в кредите счет 20 (т. е. выпуск продукции из основного производства), счет 23 (выпуск продукции из вспомогательного производства), а в дебете — счет 43.

При осуществлении продажи в бухгалтерии хозяйствующего субъекта списывается фактическая себестоимость реализованной продукции. Проводка в этом случае оформляется следующая, где в кредите указывается счет 43 (означает списание фактической себестоимости именно реализованной продукции), а в дебете указывается счет 90, субсчет 2 (на котором и отражается себестоимость продаж).