Печать

Экспорт в Word

Сумма займа и проценты погашены досрочно –

ранее установленной договором даты

Превышение выплаченной суммы

над суммой займа и процентов

Сумма займа на дату выдачи

Процентная ставка

Срок займа по договору

Период начисления процентов 0 дней

проценты исчисляются со дня, следующего за днем предоставления займа ст. 191 ГК РФ, по дату его возврата включительно п. 3 ст. 809 ГК РФ

Порядок расчёта

сумма займа

×

(количество дней в платежном периоде / число дней в году) ×

дневная ставка

годовая ставка

= проценты, ₽

Если суммы платежа недостаточно для погашения суммы займа и процентов, то при расчете сумма платежа вначале погашает проценты, затем – сумму займа ст. 319 ГК РФ

![]()

![]()

![]()

![]()

![]()

₽

Существуют разные виды займов — те, что выдаются обычными банками и те, что оформляются в микрофинансовых организациях. По каждому типу займа применяются отдельные формулы расчета процентов. Ознакомимся с примерами использования тех, что относятся к общераспространенным.

Существуют разные виды займов — те, что выдаются обычными банками и те, что оформляются в микрофинансовых организациях. По каждому типу займа применяются отдельные формулы расчета процентов. Ознакомимся с примерами использования тех, что относятся к общераспространенным.

Расчет при рефинансировании

Формулы для расчета

Есть не так много формул для расчета процентов по договору займа. Условно можно выделить 2 основных:

- Формула на основе простых процентов. Наилучшим образом она адаптирована к займам, где процент начисляется ежедневно — то есть, микрозаймов в МФО. Вместе с тем, формула принципиально применима и в тех случаях, когда оформляется обычный кредит — по ставке в процентах годовых.

- Формула на основе сложных процентов. Лучше всего она подходит для займов, где процент начисляется за длительный период — например, год. Таким образом, сложные проценты — это прерогатива банков, в которых оформляются традиционные кредиты — потребительские, ипотечные.

Простые проценты

На практике расчет простых процентов по займу — тех, что чаще всего применимы МФО, осуществляется по формуле, имеющей нижеследующую структуру:

ДОЛГ = ЗАЕМ * (СТАВКА /100)) / ГОД * ПЕРИОД + ЗАЕМ, где:

- ДОЛГ — фактическая сумма к выплате за весь период пользования займом с учетом процентов;

- ЗАЕМ — номинальная величина займа без процентов;

- СТАВКА — ставка по микрозайму в процентах годовых;

- ГОД — количество дней в году;

- ПЕРИОД — длительность пользования денежными средствами в днях.

В случае со сложными процентами формула совсем иная.

Сложные проценты

Здесь применяется нижеследующая формула (условимся, что по банковскому кредиту — в процентах годовых):

ДОЛГ = ЗАЕМ * (1 + (СТАВКА / 100) ) ^ ГОДЫ, где:

- ДОЛГ, ЗАЕМ, СТАВКА — то же самое, что в предыдущей формуле;

- ГОДЫ — количество лет пользования кредитом.

Это самая простая формула. На практике может выглядеть гораздо сложнее — например, если учитывается то, сколько раз в течение года осуществляется пересчет ставки в соответствии с кредитным договором.

Расчет при рефинансировании

Рефинансирование — замена текущего кредита новым. Предполагается — что на более выгодных условиях. Чтобы понять, что рефинансирование выгодно, необходимо подсчитать — используя ту или иную формулу, какой будет общий долг по новому кредиту в сравнении с общим долгом по старому.

Бывает, что рефинансирование — не выгодное по процентам, и осуществляется только лишь для того, чтобы за счет нового — более объемного кредита, закрыть старый, и на разницу выплачивать первое время долг. Это очень убыточная схема — но многие вынуждены ее практиковать.

Не исключено, что деньги по новому кредиту будут частично направлены на погашение текущего, а частично — на выплаты по обоим кредитам. Это также финансово невыгодная схема, но краткосрочно она может помочь заемщику не уйти в просрочку.

Таким образом, порядок расчетов при рефинансировании зависит от целей его осуществления — они могут быть очень разными и общие закономерности здесь выделить трудно.

Теперь же рассмотрим, как посчитать простые и сложные проценты по займу — с использованием приведенных выше формул, на практике.

Пример 1

Пусть Иванов взял в МФО заем в размере 10 000 рублей на 20 дней по ставке 1,5% в день в 2019 году.

Для начала подсчитаем показатель СТАВКА: 1,5% умножаем на 365, получается 547,5% годовых. Далее подставляем имеющиеся данные в формулу:

ДОЛГ = (10 000 * (547,5/100)) / 365 * 20 + 10 000 = 13 000 рублей.

Как мы уже отметили выше, теоретически формула простых процентов применима и в отношении обычных кредитов — по ставке в процентах годовых. Рассмотрим нижеследующий пример.

Пример 2

Предположим, что Петров взял кредит в 100 000 рублей на месяц — 30 дней, в 2019 году. Ставка — 10% годовых. Подставляем показатели в формулу:

ДОЛГ = (100 000 * (10 / 100)) / 365 * 30 + 10 000 = 10 821,92 рубля.

Примечательно, что если в кредитном договоре — неважно, составляется он с МФО или с банком, не указана ставка, то используется ключевая ставка ЦБ РФ, действующая за период пользования денежными средствами.

Теперь — ознакомимся с примером начисления процентов по банковскому займу по сложной формуле.

Пример 3

Условимся, что Сидоров оформил кредит в банке на сумму 1 000 000 рублей под 10% годовых сроком на 5 лет. Подставляем значения в формулу:

ДОЛГ = 1 000 000 * (1+ (10/100)) ^ 5 = 1 610 510 рублей.

Используя эту формулу, можно примерно вычислить, сколько денежных средств уйдет на погашение ипотеки или длительного потребительского займа.

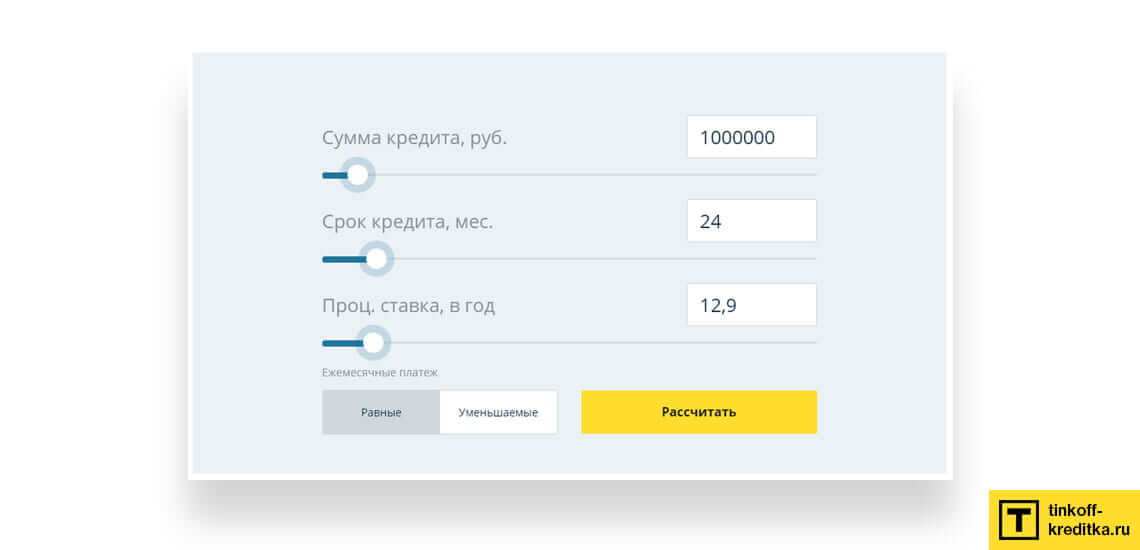

Калькулятор процентов по займу

| Калькулятор | ПРОЦЕНТОВ ПО ЗАЙМУ |

|

Калькулятор процентов по займу поможет рассчитать сумму процентов, которую можно учесть для целей налогообложения прибыли в соответствии с НК РФ. Калькулятор будет полезен и заемщикам (для исчисления расходов), и заимодавцу (для расчета доходов). Введите сведения о займе, выберите период, за который надо посчитать проценты, и вы получите сумму процентов за выбранный период, а также подтверждающую справку-расчет. Если в договоре не предусмотрено иное, проценты начисляются со дня, следующего за днем получения займа, до дня его возврата включительно (ст. 191, п. 3 ст. 809 ГК РФ). Укажите дату выдачи займа

Укажите дату возврата займа (реальную или планируемую)

Укажите годовую ставку по займу, установленную договором, % За какой период считаем проценты

Учет займа для налога на прибыльСама сумма займа не является расходом при выдаче займа и не является доходом при возврате заемных денег. В целях расчета налога на прибыль учитывать нужно только проценты, причитающиеся заимодавцу (подп. 10 п. 1 ст. 251, п. 12 ст. 270, п. 1 ст. 269 НК РФ). Учет процентов по займу для налога на прибыльПроценты, рассчитанные исходя из фактической процентной ставки, определенной в договоре, включаются (п. 1 ст. 269, п. 6 ст. 250, подп. 2 п. 1 ст. 265 НК РФ):

При этом неважно, как в договоре займа будет прописано условие о сроках выплаты процентов. Признавать их в налоговом учете нужно (п. 6 ст. 271, п. 8 ст. 272, п. 4 ст. 328 НК РФ):

|

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

Калькулятор процентов по займу →

-

Зачем проводить расчет процентов по займу?

-

Порядок расчета процентов по займу

-

Расчетные формулы для процентов по займу

Зачем проводить расчет процентов по займу?

Предварительные расчеты по займам позволяют выбрать наиболее выгодные и безопасные условия кредитования. Клиенты могут подобрать для себя максимально подходящие варианты оформления кредита, что в дальнейшем позволит исключить переплату и обеспечить сохранность собственных средств. Чтобы посчитать кредит не обязательно обладать специальными знаниями или математическими способностями. Вся процедура состоит из нескольких действий, которые направлены на изучение законодательства и банковских формул. При этом детальный подсчет предоставит целый ряд преимуществ для пользователей:

- определение реальной процентной ставки;

- экономия собственных средств при займе;

- рационализация использования кредита;

- подбор выгодных условий кредитования;

- минимизация вероятности возникновения непредвиденных ситуаций.

Узнать реальную сумму процентов обязан каждый клиент, который обращается в конкретную финансовую организацию. Однако не все компании предоставляют детальную информацию. Поэтому пользователи вынуждены самостоятельно рассчитывать процентную ставку. Предварительные подсчеты помогают не только оптимизировать процедуру кредитования, но и повысить собственную безопасность. Простые формулы и онлайн-калькуляторы позволят подобрать наиболее правильную программу для займа. При этом клиентам не обязательно посещать банки или оплачивать услуги специалистов.

Также предварительные подсчеты помогут узнать реальную информацию о том, сколько необходимо платить в случае просрочки по кредиту. Ведь большинство финансовых компаний в целях привлечения большого количества клиентов стараются всячески скрывать настоящие данные.

Порядок расчета процентов по займу

В первую очередь следует помнить, что в договоре о выдаче займа всегда расписывается объем платы за использование денежных средств конкретного банка или МФО. Но в некоторых ситуациях данная информация может отсутствовать. В таком случае заемщик будет оплачивать проценты по действующей ставке рефинансирования. Также договор может предусматривать безвозмездное пользование банковскими услугами.

Чтобы правильно рассчитать проценты необходимо иметь комплект документов, который включает в себя сам официальный договор, соглашение, оговоренный график платежей, клиентские расписки и прочие выписки из финансовой организации. Самостоятельно считать процентную ставку можно при наличии следующей информации:

- указанной суммы переплаты (при наличии);

- процентных ставок (с учетом периода начисления);

- суммы денег выданных в займы;

- календарных дней предоставления средств;

- общего количества дней в году или выбранном месяце.

Важно! В случае, если в документе о соглашении прописано, что за просрочку будут начисляться проценты, осуществлять расчеты необходимо исходя из указанных ставок.

Расчетные формулы для процентов по займу

Определение процентной ставки может осуществляться двумя проверенными способами:

- Онлайн-сервис для расчета процентов по предварительному договору.

- Самостоятельные вычисления по специальным математическим формулам.

Вариант использования онлайн-сервиса является наиболее удобным и привлекательным для клиентов, которые не имеют знаний в области кредитования. Пользуясь виртуальными программами можно просчитать начисление процентов по займу и узнать с какого дня будут начислены штрафы. Второй способ считается относительно сложным, но достаточно надежным. Ведь в таком случае клиент получает реальную информацию о кредитовании.

Для примера можно использовать расчетную формулу:

Сумма денежного займа х Ставка/Дни в году х Дни в конкретном платежном периоде

Данный вариант расчета актуален для займов, которые выдаются на определенный период времени.

Для простых кредитов можно использовать более упрощенный вариант формулы:

Кс= С х (1+Т/Тгод х Пс)

По данной формуле Кс будет в качестве обозначения итоговой суммы процентов, С начальным объемом долга при получении, Т периодом, год дней в расчетном году, а Пс ставкой.

Как правило, использование математических формул в силу неизвестности и сложности отталкивает клиентов. Поэтому люди чаще всего обращаются к онлайн-сервисам, которые имеют простой интерфейс и позволяют детально рассчитать проценты по кредиту.

Специальные программы имеются на нашем сайте Бробанк.ру, сайтах банковских компаний и МФО. Однако для точности клиенты могут использовать сервис и на сторонних страницах, которые не привязаны к конкретному банку. В таком случае можно получить максимальную правильность расчета и проверить честность официального калькулятора. Важно помнить, что любые онлайн-вычисления лучше всего производить только на проверенных ресурсах, которые имеют отзывы от других пользователей.

Стоит отметить, что если в договоре указаны слишком высокие показатели процентных ставок, то заемщик может через судебные инстанции доказать, что они завышенные и добиться реального снижения в дальнейшем. Однако важно учитывать и своевременность погашения всех задолженностей. Ведь банк или МФО могут по закону потребовать срочную выплату сразу после оглашения сроков просрочки. В такой ситуации клиент будет вынужден возвращать деньги, а при их отсутствии компенсировать все растраты любым другим способом, который описан в соглашении или официальном договоре. При оформлении кредита или микрозайма гражданин несет полную ответственность за собственные действия. Поэтому следует тщательно изучать всю информацию перед кредитованием.

Комментарии: 0

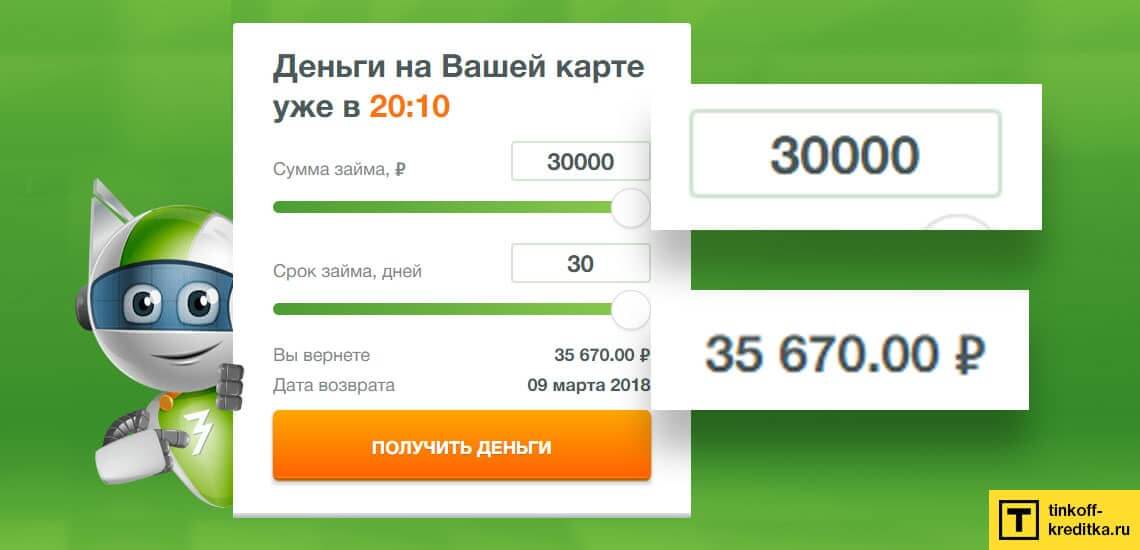

Как рассчитать проценты по займу онлайн калькулятором?

Условия кредитования в различных МФО существенно отличаются, выбрать самую выгодную программу бывает затруднительно. Если вы планируете взять займ или погасить уже действующий долг, то актуальный калькулятор процентов по займу на 2023 год поможет вам определиться с выбором. Это простая и удобная программа, которая точно рассчитает переплату по договору, определит, с каким МФО лучше сотрудничать, где клиент заплатит меньше при возврате долга.

Порядок расчета займов

Использовать калькулятор расчета суммы и процентов по займу удобно при выборе МФО, программа отличается понятным меню, полностью бесплатная, работает круглосуточно. Счетчик процентов не требует регистрации, а выполнить операцию можно буквально в несколько кликов. Для этого:

- Укажите сумму, которую собираетесь получить, при наличии уже взятого кредита – размер всего долга или остаток по выплатам.

- Введите период погашения – можно вручную задать любой промежуток времени или использовать календарь, записывается в днях.

- Задайте процентную ставку – будьте внимательны, МФО указывают ее в день, по неделям и по месяцам.

- При наличии просрочки следует указать штрафные санкции, которые взимаются с недисциплинированного должника – они тоже будут включены в сумму переплаты.

- Ознакомьтесь с результатом после того, как выполнен расчет процентов по займам – онлайн калькулятор это сделает за 1 секунду.

- Попробуйте изменять параметры подсчетов, чтобы подобрать наиболее выгодные условия и самое привлекательное предложение от кредитной организации.

Какую информацию вы получите?

В результате расчета вы получаете информацию о:

- размере переплаты – насколько больше придется вернуть кредитору, чем было взято;

- полной стоимости займа в процентах;

- общей сумме выплат;

- размере штрафов.

Здесь же под ваши параметры будут подобраны предложения МФО. Вы можете ознакомиться с условиями и оставить онлайн-заявку на займ.

Формула расчета, заданная в калькуляторе, позволяет получить результат с высокой точностью. На странице можно сразу же изучить программы МФО, убедиться, что переплата по ним комфортная, подать заявку на рассмотрение и быстро забрать деньги. Своевременное исполнение договорных обязательств гарантирует, что клиент заплатит ровно ту сумму, которая указана калькулятором, если же возникнут просрочки, необходимо пересчитать проценты, их размер изменится.