Коэффициент покрытия процентов: как и зачем считать

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, как оценить способность компании обслуживать долги.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии.

Коэффициент покрытия процентов (Interest Coverage Ratio, ICR) характеризует способность компании обслуживать долг. Он показывает остаётся ли у компании что-то из заработанного после уплаты процентов по кредитам и займам. Для определения ICR прибыль до вычета процентов и налогов (EBIT) сравнивают с процентами по кредитам и займам, которые нужно уплатить в этом же периоде.

Как считать коэффициент покрытия процентов

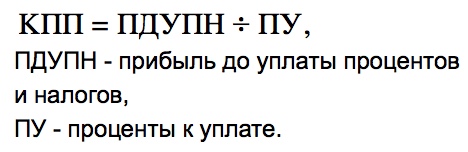

ICR = EBIT / Проценты к уплате

Исходные данные для расчёта ICR берутся в отчёте о финансовых результатах. Как посчитать с его помощью EBIT я описал здесь. Проценты к уплате берутся из одноимённой строки 2330.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Зачем считать коэффициент покрытия процентов

Расчет ICR дает понимание закредитованности бизнеса и пределов наращивания заёмных средств. Банки используют его для оценки кредитоспособности заёмщика. Если ICR меньше 1, бизнес не в состоянии обслуживать уже имеющиеся кредиты. Новые он тем более не потянет. Бизнесу тоже полезно понимать, может ли он позволить себе увеличение кредитной нагрузки. Чтобы брать новые кредиты при низком ICR, нужно иметь чёткое представление как за их счёт увеличить прибыль.

Обычно считают нормальным ICR в пределах от 2 до 4. ICR меньше 2 оставляет мало возможностей для маневра. Из EBIT нужно заплатить налог на прибыль или налог на спецрежиме. А кроме процентов нужно возвращать ещё тело кредита — на это тоже должно хватать прибыли. ICR больше 4 означает, что компания проводит консервативную кредитную политику. Это означает, что упор делается на использование собственного капитала, и собственники не получают больших дивидендов. А значит, им может стать неинтересно заниматься таким бизнесом. Как всегда, рекомендованные значения — это средняя температура по больнице.

Пример 1.

ООО «Рога и Копыта» за 2021 год получило EBIT 4 млн руб. За это же время банк начислил 1 млн руб. процентов по кредиту 10 млн руб. на 5 лет под 10% годовых, который был взят год назад. ICR = 4.

На модернизацию производства, которая займет один год, нужно ещё 10 млн руб. на тех же условиях. После этого ежегодная EBIT увеличится до 5 млн руб. Но первый кредит нужно вернуть через 4 года, а второй — через 5 лет.

Посчитаем, сколько денег нужно будет отдать:

2022 — 2 млн руб. процентов;

2023 — 2 млн руб. процентов;

2024 — 2 млн руб. процентов;

2025 — 2 млн руб. процентов и 10 млн тела первого кредита;

2026 — 1 млн руб. процентов и 10 млн тела второго кредита.

Итого: 29 млн руб.

Теперь прикинем сколько EBIT компания заработает:

2022 — 4 млн руб.;

2023 — 5 млн руб.;

2024 — 5 млн руб.;

2025 — 5 млн руб.;

2026 — 5 млн руб.

Итого: 24 млн руб.

Несмотря на неплохой ICR, кредит брать не стоит.

Пример 2.

ООО «Рога и Копыта» решает не брать кредит и развиваться на свои. Чтобы собрать необходимые 10 млн руб., из 4 млн руб. EBIT каждый год платятся проценты по первому кредиту — 1 млн руб. и налог на прибыль — 3 млн руб. * 20% = 0,6 млн руб. Оставшиеся 2,4 млн руб. откладываются.

За 2022-2025 годы накопится 9,6 млн руб. Этого не хватит даже на погашение первого кредита. При этом собственники не заработают ничего. Такая стратегия ещё хуже.

Так что ICR нельзя использовать как единственный инструмент оценки платёжеспособности. Он лишь дополняет остальные.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Коэффициент покрытия процентов (ICR от англ. ‘interest coverage ratio’) отражает способность заемщика погашать проценты по заемному капиталу. Этот показатель также известен как ‘times interest earned’.

ICR менее 1 указывает на неспособность компании получить достаточную прибыль, чтобы обслуживать свои проценты по кредитам и займам.

Показатель ICR — это инструмент для финансовых учреждений, позволяющий судить о способности заемщика погашать свои процентные обязательства.

Коэффициент покрытия процентов является одним из показателей платежеспособности (покрытия долга). Как правило, необходимость в применении ICR появляется когда компания заимствует у банка или иного поставщика заемных средств.

ICR — важный коэффициент для финансового анализа бизнеса, особенно с точки зрения кредитора, поскольку это соотношение используется при принятии решения о кредитовании.

Чтобы получить конкретные результаты, это соотношение необходимо рассчитать по годам на весь срок действия кредита. Это связано с тем, что в начальный период кредита (период моратория), когда приток денежных средств недостаточен, даже заемщик с хорошим кредитным рейтингом может испытывать трудности, как с обслуживанием основного долга, так и с обслуживанием процентов.

Как рассчитать коэффициент покрытия процентов?

ICR рассчитывается с помощью очень простой формулы. Чтобы рассчитать коэффициент, необходимы следующие финансовые показатели:

- Прибыль до уплаты процентов и налогов (EBIT);

- Проценты за текущий год.

Иногда эти цифры легко доступны, но иногда они определяются с использованием финансовой отчетности компании.

Формула коэффициента покрытия процентов:

ICR = EBIT / Проценты

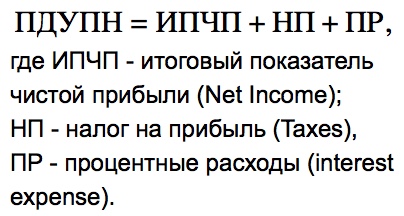

Показатель EBIT из числителя формулы можно легко получить из отчета о прибылях и убытках, он рассчитывается как промежуточный показатель прибыли. Его так же можно определить, взяв итоговый показатель чистой прибыли (Net Income) и добавив к нему сумму налога на прибыль (Taxes) и процентные расходы (Interest Expense).

Проценты из знаменателя формулы — это сумма процентов по долгу, которая выплачивается или подлежит выплате за финансовый год.

Интерпретация и анализ коэффициента покрытия процентов.

Расчет ICR — это простейшая задача, но она имеет смысл только при правильной интерпретации. Результатом расчета ICR является абсолютное значение. Чем выше ICR, тем больше финансовый рычаг для погашения процентов.

Если это соотношение меньше 1, это считается плохим результатом, поскольку это просто указывает на то, что прибыли фирмы недостаточно для обслуживания обязательств по процентам, не говоря уже об обслуживании основного долга.

В соответствии с отраслевыми нормами соотношение никогда не должно быть меньше 2,5, поскольку это значение является абсолютным индикатором опасности.

Этот коэффициент наиболее часто используется кредиторами, такими как банки, финансовые учреждения и т.д., поскольку любой кредитор преследует 2 цели — погашение процентов и обеспечение основного долга.

Рассмотрим ситуацию, при которой ICR меньше 2,5, что прямо указывает на отрицательную способность компании выплачивать проценты.

Означает ли это, что банк не должен предоставлять кредит?

Скорее всего, нет. Это связано с тем, что банк проанализирует способность бизнеса генерировать прибыль и бизнес-идею в целом, и если бизнес продемонстрирует свою эффективность, банк может ICR, увеличив срок займа или предоставив мораторий — т.е. период, в течение которого заемщик не обязан погашать проценты.

Основные области применения ICR:

- ICR используется для определения способности компании оплачивать свои процентные расходы по непогашенному долгу.

- ICR используется кредиторами и инвесторами для определения риска кредитования компании.

- ICR используется для определения стабильности компании. Снижение ICR является признаком того, что компания может оказаться неспособна обслуживать долг в будущем.

- ICR используется для определения краткосрочного финансового состояния компании.

- Анализ тенденций ICR дает четкую картину стабильности компании в отношении процентных платежей.

В качестве примера анализа ICR сравним стабильность двух компаний на основе ICR:

|

ABC |

2014 |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|---|

|

EBIT |

9 000 |

10 000 |

12 000 |

14 000 |

15 000 |

|

Проценты |

3 350 |

3 400 |

3 500 |

3 900 |

4 000 |

|

ICR |

2.69 |

2.94 |

3.43 |

3.59 |

3.75 |

|

ZYZ |

2014 |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|---|

|

EBIT |

9 000 |

10 000 |

12 000 |

14 000 |

15 000 |

|

Проценты |

3 300 |

5 000 |

7 000 |

9 000 |

10 000 |

|

ICR |

3 |

2 |

1.71 |

1.56 |

1.5 |

Сравнивая ICR компаний ABC и XYZ в течение 5 лет, мы видим, что Компания ABC постоянно увеличивала свой ICR и стала более стабильной, а компания XYZ продемонстрировала снижение ICR и может столкнуться с проблемами ликвидности в будущем.

Пример расчета коэффициента покрытия процентов ICR.

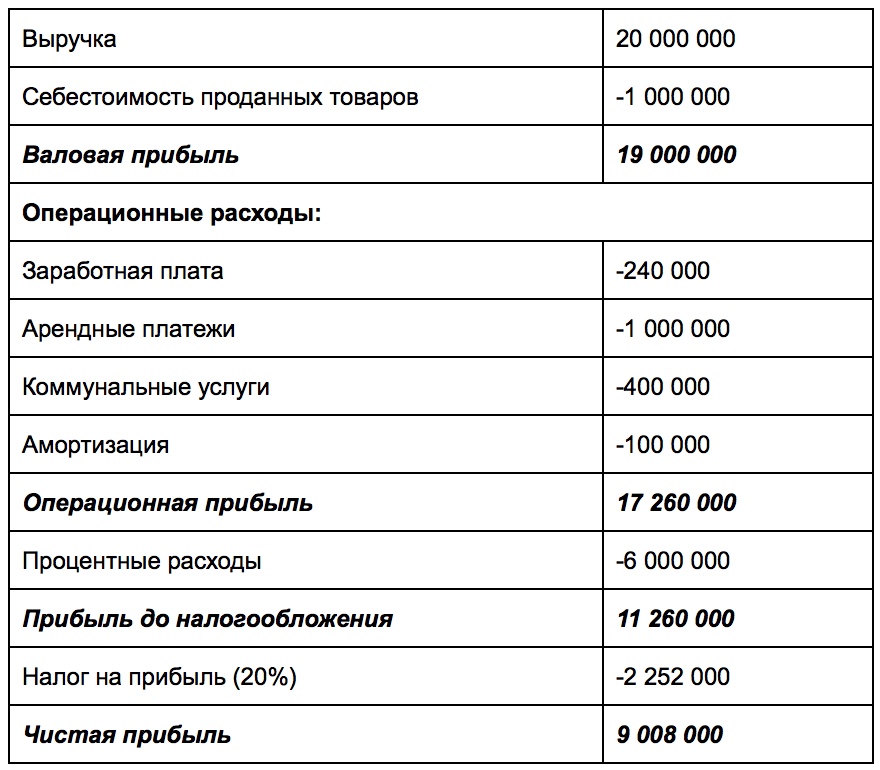

Компания ABC отчиталась о выручке в размере 10 000 000 д.е. при себестоимости проданных товаров (COGS) в размере 500 000 д.е.

Кроме того, операционные расходы в последнем отчетном периоде включают 120 000 д.е. заработной платы, 500 000 д.е. арендной платы, 200 000 д.е. коммунальных расходов и 100 000 д.е. амортизации. Расходы на выплату процентов за этот период составляют 3 000 000 д.е.

Отчет о прибылях и убытках компании ABC приведен ниже:

|

Выручка |

10 000 000 |

|

Себестоимость проданных товаров |

— 500 000 |

|

Валовая прибыль |

9 500 000 |

|

Операционные расходы: |

|

|

Зарплата |

— 120 000 |

|

Аренда |

— 500 000 |

|

Коммунальные услуги |

— 200 000 |

|

Амортизация |

— 100 000 |

|

Операционная прибыль |

8 580 000 |

|

Процентные расходы |

— 3 000 000 |

|

Прибыль до налогообложения (EBT) |

5 580 000 |

|

Налог на прибыль |

— 1 116 000 |

|

Чистая прибыль |

4 464 000 |

Чтобы рассчитать коэффициент ICR, необходимо определить EBIT, которая в данном случае соответствует операционной прибыли:

EBIT = Выручка — Себестоимость — Операционные расходы = 8 580 000 д.е.

Коэффициент покрытия процентов (ICR) = 8 580 000 / 3 000 000 = 2,86

Компания ABC может покрыть свои процентные платежи операционной прибылью 2,86 раза.

Главная » ⚡ Финансовый анализ » Коэффициент покрытия процентов к уплате «IRC» (нормативное значение, формула расчета)

На чтение 7 мин Просмотров 26к.

Привет, на связи Василий Жданов в статье рассмотрим коэффициент IRC. Современная предпринимательская среда требует от коммерческих предприятий наличия достаточного количества ресурсов для равноправного соревнования с конкурентами. В то же время, на начальном этапе деятельности в большинстве своем фирмы не располагают достойными суммами собственного капитала. В связи с этим, руководством принимается решение об оформлении долгосрочных кредитов и займов с коротким сроком выплат (второй вид кредиторской задолженности является наиболее распространенным в России). Чтобы проверить, способна ли организация справляться с процентами по займам, рассчитывается коэффициент покрытия процентов.

Содержание

- Что такое коэффициент покрытия процентов (определение)

- С какой целью рассчитывается коэффициент покрытия процентов

- Как рассчитать коэффициент покрытия процентов ICR

- Оптимальное значение коэффициента покрытия процентов (экономическая интерпретация)

- Пример №1 расчета коэффициента покрытия процентов

- Пример №2 расчета коэффициента покрытия процентов

- Ответы на часто задаваемые вопрос по теме “Коэффициент покрытия процентов CRI”

Что такое коэффициент покрытия процентов (определение)

Коэффициент покрытия долгов (ICR — interest coverage ratio, times interest earned), коэффициент обслуживания долга, коэффициент покрытия процентных платежей — это финансовый показатель, который помогает определить, имеет ли организация возможность обслуживать взятые на себя долгосрочные и краткосрочные долговые обязательства.

Данный индикатор призван сопоставлять прибыль до налогообложения и уплаты процентов за отдельно взятый промежуток времени и проценты по имеющимся задолженностям за аналогичный срок. То есть, можно выразиться и так, что значение ICR демонстрирует финансовому эксперту, сколько раз можно было бы выплатить проценты по долгам за счет имеющейся у предприятия прибыли (не уменьшенной на сумму процентов и налоговых отчислений).

Важно! Руководству предприятия ICR оказывается полезным в случаях, когда компании требуется привлечь заемные средства. Коэффициент покрытия процентов — показатель плеча/покрытия, который позволит понять, не приведет ли оформление займа к банкротству.

В основном расчетом данного индикатора эффективности хозяйственной деятельности пользуются внутренние аналитики кредитных организаций, поскольку банковские учреждения должны оценивать потенциальных заемщиков на предмет способности погашения процентных обязательств.

С какой целью рассчитывается коэффициент покрытия процентов

Существует как минимум 5 ситуаций, при которых весьма пригождается вычисление коэффициента покрытия процентов. Показатель ICR позволяет:

- увидеть картину финансовой устойчивости предприятия в плане погашения процентов по займам (если рассматривать тенденцию коэффициента покрытия процентов);

- выяснить финансовое состояние организации на ближайшее время;

- определить степень устойчивости предприятия, в т.ч. к внешним воздействиям (низкий ICR указывает на то, что имеется вероятность невыплаты задолженности в будущем);

- оценить риски кредиторов в случае выдачи займа;

- определить возможности предприятия по исполнению кредитных обязательств и выплате процентов по заемным средствам.

Как рассчитать коэффициент покрытия процентов ICR

Важно! Для проведения полноценного анализа и получения достоверных результатов исследования, настоятельно рекомендуется вычислять коэффициент покрытия процентов за все годы пользования заемными средствами. Дело в том, что на протяжении начального периода (моратория) даже предприятие с приличным кредитным рейтингом с трудом выплачивает “тело” кредита и проценты по займу, т.к. в это время у него наблюдается недостаточный приток финансов (именно по этой причине и оформляются кредиты).

Для расчета коэффициента ICR понадобится владеть информацией лишь о двух финансовых показателях, которые можно найти в финансовой отчетности:

- величине прибыли до вычета налоговых платежей и процентов (бухгалтерской прибыли);

- суммы процентов за нынешний период.

Вычислить значение коэффициента покрытия процентов можно, воспользовавшись приведенной ниже формулой:

Здесь под процентами в знаменателе понимается совокупная сумма процентов по всем имеющимся кредитным задолженностям, выплаченная или запланированная к выплате за финансовый период (год).

А прибыль, которая стоит в числителе, может быть определена двумя путями:

- Посмотреть показатель в отчете о прибылях и убытках (вычисляется как промежуточный показатель прибыли).

- Рассчитать по формуле:

Расчет КПИ по строкам бухгалтерского баланса выглядит следующим образом:

КПИ = строка 290 : строка 610 + строка 620 + строка 660.

Оптимальное значение коэффициента покрытия процентов (экономическая интерпретация)

Вычислить значение ICR не составит труда, главное — грамотно интерпретировать полученный результат расчета. Коэффициент покрытия процентов всегда принимает абсолютное значение.

Важно! Чем выше значение коэффициента покрытия процентов, тем более стабильным считается финансовое положение анализируемого предприятия. Чем меньше значение ICR, тем сложнее компании рассчитываться по процентам за пользование заемными средствами, и тем вероятнее банкротство фирмы из-за непосильного кредитного бремени.

Прокомментируем значение коэффициента покрытия процентов, представленные на схеме выше:

- значение CRI меньше единицы свидетельствует о том, что заемщик не в состоянии даже погашать проценты по кредиту, не упоминая о невозможности возврата основной суммы долга;

- CRI меньше 1,5 говорит о крайне высокой вероятности невыплаты заемщиком процентов по задолженностям;

- показатель от 1,5 до 2,5 по-прежнему считается критическим, причем для предприятий любой отрасли;

- значение CRI от 2,5 указывает на отсутствие для компании рисков в отношении исполнения долговых обязательств и погашения процентов по ним.

Важно! Чересчур большое значение CRI говорит о том, что предприятие не привлекает достаточно заемных средств (имеет возможность брать крупные кредиты, но не пользуется такой возможностью), тем самым снижая отдачу от собственного капитала, игнорируя кредитное плечо.

Некоторые финансовые эксперты предлагают следующую интерпретацию значений коэффициента обслуживания процентных платежей:

| Значение ICR | ICR < 1 | ICR от 3 до 4 | ICR > 4 |

| Денежный поток | Прибыли недостаточно для погашения процентов | Денежных поступлений хватит на погашение процентов | Финансовая ситуация не вызывает опасений |

| Финансовое положение | Нестабильная финансовая ситуация | Финансовое положение достаточно стабильно | Управленцы чересчур осторожно подходят к финансированию работы за счет займов |

| Наличие кредитных обязательств | Чрезмерно много заемных средств, компания не справляется с обязательствами | Руководство фирмы грамотно распределяет средства | Можно позволить себе больше кредитов и займов |

Пример №1 расчета коэффициента покрытия процентов

Допустим, показатели коммерческой деятельности гипотетического предприятия ООО “Манилов и Плюшкин” следующие:

| Показатели | Сумма (руб.) | Показатели | Сумма (руб.) |

| Выручка | 20 млн | Расходы на оплату аренды | 1 млн |

| Себестоимость реализованной продукции | 1 млн | Расходы на оплату счетов за ЖКУ | 200 тыс. |

| Расходы на выплату зарплат | 240 тыс. | Амортизация | 200 тыс. |

Расходы на погашение процентов по кредитам за текущий год составили 6 млн. рублей. Проанализируем Отчет о прибылях и убытках ООО “Манилов и Плюшкин”:

Участвующая в формуле ICR прибыль до уплаты процентов и налогов:

Наконец, мы можем вычислить коэффициент покрытия процентов:

Вывод: Предприятие ООО “Манилов и Плюшкин” имеет возможность 2,86 раза покрыть имеющиеся процентные платежи из средств своей операционной прибыли.

Пример №2 расчета коэффициента покрытия процентов

Представим компанию “МясКо” — крупного отечественного производителя мясных полуфабрикатов. Руководство предприятия запланировало расширение деятельности, однако, фирме не хватает финансов для покупки оборудования в новых цех. Решено было оформить кредит в одном из банковских учреждений города, были поданы заявки на получение займов. Кредитным организациям ООО “МясКо” предоставило свои финансовые отчеты, содержащие следующие сведения:

- бухгалтерская прибыль (выручка до уплаты процентов и налогов) составила 4,960,000,000 рублей;

- расходы по уплате процентов — 930,000,000 рублей;

- платежи по налогообложению — 620,000,000 рублей.

Внутренний финансовый аналитик банка рассчитывает значение коэффициента покрытия процентов и получает следующее значение:

4,960,000,000 : 930,000,000 = 5,04

Эксперт по кредитным продуктам делает вывод о том, что компания ООО “МясКо” способно погасить проценты по займу 5,04 раза из средств операционной прибыли. А поскольку предприятие без проблем сможет исполнять свои долговые обязательства, у банка нет причин для отказа в выдаче кредита.

Ответы на часто задаваемые вопрос по теме “Коэффициент покрытия процентов CRI”

Вопрос: Внутренний аналитик банка рассчитал коэффициент покрытия процентов для потенциального заемщика и получил результат ниже 2,5. Означает ли это, что кредитная организация откажет компании в выдаче кредита?

Ответ: В том случае, если по оценкам банковского учреждения бизнес в целом способен извлекать прибыль из своей деятельности, скорее всего заем будет оформлен с продолжительным сроком выплаты или с предоставлением моратория (определенного времени, на протяжении которого проценты по кредиту не начисляются) с целью улучшения показателя CRI.

Вопрос: Можно ли рассчитать показатель прибыли до уплаты процентов и налогов самостоятельно, без изучения бухгалтерской отчетности компании?

Ответ: В любом случае, понадобится обладать достаточно большим количеством сведений, которая содержится в финансовой отчетности изучаемой компании. Показатель бухгалтерской прибыли рассчитывается как сумма чистой прибыли, налоговых платежей, страховых взносов, процентов к уплате, выплат при несчастных случаях и стихийных бедствиях.

What Is the Interest Coverage Ratio?

The interest coverage ratio is a debt and profitability ratio used to determine how easily a company can pay interest on its outstanding debt. The interest coverage ratio is calculated by dividing a company’s earnings before interest and taxes (EBIT) by its interest expense during a given period.

The interest coverage ratio is sometimes called the times interest earned (TIE) ratio. Lenders, investors, and creditors often use this formula to determine a company’s riskiness relative to its current debt or for future borrowing.

Key Takeaways

- The interest coverage ratio is used to measure how well a firm can pay the interest due on outstanding debt.

- The interest coverage ratio is calculated by dividing a company’s earnings before interest and taxes (EBIT) by its interest expense during a given period.

- Some variations of the formula use EBITDA or EBIAT instead of EBIT to calculate the ratio.

- Generally, a higher coverage ratio is better, although the ideal ratio may vary by industry.

Interest Coverage Ratio

Formula and Calculation of the Interest Coverage Ratio

The «coverage» in the interest coverage ratio stands for the length of time—typically the number of quarters or fiscal years—for which interest payments can be made with the company’s currently available earnings. In simpler terms, it represents how many times the company can pay its obligations using its earnings.

The formula used is:

Interest Coverage Ratio

=

EBIT

Interest Expense

where:

EBIT

=

Earnings before interest and taxes

begin{aligned} &text{Interest Coverage Ratio}=frac{text{EBIT}}{text{Interest Expense}}\ &textbf{where:}\ &text{EBIT}=text{Earnings before interest and taxes} end{aligned}

Interest Coverage Ratio=Interest ExpenseEBITwhere:EBIT=Earnings before interest and taxes

The lower the ratio, the more the company is burdened by debt expenses and the less capital it has to use in other ways. When a company’s interest coverage ratio is only 1.5 or lower, its ability to meet interest expenses may be questionable.

Companies need to have more than enough earnings to cover interest payments in order to survive future and perhaps unforeseeable financial hardships that may arise. A company’s ability to meet its interest obligations is an aspect of its solvency and is thus an important factor in the return for shareholders.

Interest Coverage Ratio Interpretation

Staying above water with interest payments is a critical and ongoing concern for any company. As soon as a company struggles with its obligations, it may have to borrow further or dip into its cash reserve, which is much better used to invest in capital assets or for emergencies.

While looking at a single interest coverage ratio may reveal a good deal about a company’s current financial position, analyzing interest coverage ratios over time will often give a much clearer picture of a company’s position and trajectory.

Looking at a company’s interest coverage ratios on a quarterly basis for, say, the past five years, lets investors know whether the ratio is improving, declining, or has remained stable and provides a great assessment of a company’s short-term financial health.

Moreover, the desirability of any particular level of this ratio is in the eye of the beholder to an extent. Some banks or potential bond buyers may be comfortable with a less desirable ratio in exchange for charging the company a higher interest rate on their debt.

Example of the Interest Coverage Ratio

Suppose that a company’s earnings during a given quarter are $625,000 and that it has debts upon which it is liable for payments of $30,000 every month. To calculate the interest coverage ratio here, one would need to convert the monthly interest payments into quarterly payments by multiplying them by three (the remaining quarters in the calendar year). The interest coverage ratio for the company is $625,000 / $90,000 ($30,000 x 3) = 6.94. This indicates the company has no current problems with liquidity.

On the other hand, an interest coverage ratio of 1.5 is generally considered a minimum acceptable ratio for a company and the tipping point below which lenders will likely refuse to lend the company more money, as the company’s risk for default may be perceived as too high.

If a company’s ratio is below one, it will likely need to spend some of its cash reserves to meet the difference or borrow more, which will be difficult for the reasons stated above. Otherwise, even if earnings are low for a single month, the company risks falling into bankruptcy.

Types of Interest Coverage Ratios

Two somewhat common variations of the interest coverage ratio are important to consider before studying the ratios of companies. These variations come from alterations to EBIT.

EBITDA

One such variation uses earnings before interest, taxes, depreciation, and amortization (EBITDA) instead of EBIT in calculating the interest coverage ratio. Because this variation excludes depreciation and amortization, the numerator in calculations using EBITDA will often be higher than those using EBIT. Since the interest expense will be the same in both cases, calculations using EBITDA will produce a higher interest coverage ratio than calculations using EBIT.

EBIAT

Another variation uses earnings before interest after taxes (EBIAT) instead of EBIT in interest coverage ratio calculations. This has the effect of deducting tax expenses from the numerator in an attempt to render a more accurate picture of a company’s ability to pay its interest expenses. Because taxes are an important financial element to consider, for a clearer picture of a company’s ability to cover its interest expenses, EBIAT can be used to calculate interest coverage ratios instead of EBIT.

Limitations of the Interest Coverage Ratio

Like any metric attempting to gauge the efficiency of a business, the interest coverage ratio comes with a set of limitations that are important for any investor to consider before using it.

For one, it is important to note that interest coverage is highly variable when measuring companies in different industries and even when measuring companies within the same industry. For established companies in certain industries, such as a utility company, an interest coverage ratio of two is often an acceptable standard.

A well-established utility will likely have consistent production and revenue, particularly due to government regulations; so, even with a relatively low-interest coverage ratio, it may be able to reliably cover its interest payments. Other industries, such as manufacturing, are much more volatile and may often have a higher minimum acceptable interest coverage ratio of three or higher.

These kinds of companies generally see greater fluctuation in business. For example, during the recession of 2008, car sales dropped substantially, hurting the auto manufacturing industry. A workers’ strike is another example of an unexpected event that may hurt interest coverage ratios. Because these industries are more prone to these fluctuations, they must rely on a greater ability to cover their interest to account for periods of low earnings.

Because of such wide variations across industries, a company’s ratio should be evaluated to others in the same industry—and, ideally, those who have similar business models and revenue numbers.

Furthermore, while all debt is important to take into account when calculating the interest coverage ratio, companies may choose to isolate or exclude certain types of debt in their interest coverage ratio calculations. As such, when considering a company’s self-published interest coverage ratio, it’s important to determine if all debts were included.

What Does the Interest Coverage Ratio Tell You?

The interest coverage ratio measures a company’s ability to handle its outstanding debt. It is one of a number of debt ratios that can be used to evaluate a company’s financial condition. The term «coverage» refers to the length of time—ordinarily, the number of fiscal years—for which interest payments can be made with the company’s currently available earnings. In simpler terms, it represents how many times the company can pay its obligations using its earnings.

How Is the Interest Coverage Ratio Calculated?

The ratio is calculated by dividing EBIT (or some variation thereof) by interest on debt expenses (the cost of borrowed funding) during a given period, usually annually.

What Is a Good Interest Coverage Ratio?

A ratio above one indicates that a company can service the interest on its debts using its earnings or has shown the ability to maintain revenues at a fairly consistent level. While an interest coverage ratio of 1.5 may be the minimum acceptable level, two or better is preferred for analysts and investors. For companies with historically more volatile revenues, the interest coverage ratio may not be considered good unless it is well above three.

What Does a Bad Interest Coverage Ratio Indicate?

A bad interest coverage ratio is any number below one as this means that the company’s current earnings are insufficient to service its outstanding debt. The chances of a company being able to continue to meet its interest expenses on an ongoing basis are still doubtful even with an interest coverage ratio below 1.5, especially if the company is vulnerable to seasonal or cyclical dips in revenues.

The Bottom Line

The interest coverage ratio, or times interest earned (TIE) ratio, is used to determine how well a company can pay the interest on its debts and is calculated by dividing EBIT (EBITDA or EBIAT) by a period’s interest expense. Generally, a ratio below 1.5 indicates that a company may not have enough capital to pay interest on its debts. However, interest coverage ratios vary greatly across industries; therefore, it is best to compare ratios of companies within the same industry and with a similar business structure.

Финансовый директор и продуктолог сервиса «Моё дело Финансы» Ольга Головина рассказывает про коэффициент покрытия процентов и его применение на практике.

Наш протеже Евгений, выпускающий лофт-мебель, научился оценивать платежеспособность своего дела с помощью коэффициентов текущей, абсолютной и быстрой ликвидности. Сегодня мы разберемся, как рассчитать предельную величину нового кредита для развития бизнеса.

Он уже записался на мой бесплатный онлайн-курс «Управленческий учет для собственников среднего бизнеса» и принял несколько полезных решений, основываясь на конкретных данных.

Что такое коэффициент покрытия процентов

Коэффициент покрытия процентов (Interest Coverage Ratio, ICR) показывает, остаются ли у бизнеса деньги после уплаты процентов по кредитам. По ICR определяют, сможет ли предприятие обслуживать текущие займы и сколько еще заемных средств может использовать для развития.

ICR находят путем сравнения прибыли до вычета процентов и налогов (EBIT) и процентов по кредитам и займам, требующих погашения в этом же периоде.

Евгений заинтересовался коэффициентом покрытия процентов, когда задумал расширять производство. Собственных средств у него мало, поэтому для закупки оборудования он хочет воспользоваться заемными. С Interest Coverage Ratio он оценит текущую закредитованность своего дела и определит допустимую величину нового кредита.

Данные для расчетов Евгений возьмет из отчета о финансовых результатах. Ранее я уже рассказывала, как найти EBIT. Проценты по кредитам — строка 2330.

Как посчитать

Для расчета коэффициента покрытия понадобится отчет о финансовых результатах. Лучше брать управленческий отчет, в нем часто выделяют показатель EBIT отдельной строкой. Если все же решите воспользоваться бухгалтерской формой, то для вычисления EBIT сложите суммы по строкам 2300 (прибыль до налогообложения), 2320 (проценты к получению) и вычтите из них сумму по строке 2330 (проценты к уплате). А при расчете самого коэффициента покрытия процентов в знаменатель подставьте сумму по строке 2330. Только помните, что в России бухгалтерская отчетность малых предприятий часто далека от реальности.

Формула для расчета:

ICR = EBIT ÷ Проценты к уплате.

У компаний, которые способны без труда обслуживать кредиты, ICR находится в диапазоне от 2 до 4. Если показатель меньше двух единиц, значит, после уплаты процентов остается мало свободных денег. А ведь помимо процентов, нужно уплачивать налоги и покрывать основное тело займа.

Когда ICR > 4, говорят о минимальном использовании заемных средств для развития бизнеса. То есть собственники наращивают производственные мощности и увеличивают продажи на собственные средства. С одной стороны, это минимизирует риски, но с другой — владельцы получают мало дивидендов, что снижает заинтересованность в развитии дела.

Я всегда говорю и повторю еще раз: любые нормативные значения — средняя величина, а не истина. Всегда индивидуально рассматривайте каждый случай, изучайте структуру активов и обязательств.

Рассмотрим применение коэффициента на примере мебельного производства Евгения. В 2020 году предприниматель получил EBIT 1 500 000 рублей. Годом ранее он оформил кредит на 4 миллиона рублей под 12% годовых на 5 лет, по которому в 2020 году заплатил 480 000 рублей процентов.

ICR = 1 500 000 ÷ 480 000 = 3,125.

Так как показатель соответствует нормативному значению, Евгений задумался об оформлении нового кредита для покупки оборудования и расширения производства: 5 миллионов рублей, 15% годовых на 5 лет. Реализация нового продукта должна увеличить EBIT до 1 800 000 рублей. Получается, что первый кредит нужно будет вернуть через 4 года, а второй — через 5 лет.

Посмотрим, сколько денег потратит предприниматель на кредиты:

| Год | Проценты, руб. | Основной долг, руб. |

| 2021 | 1 230 000 | – |

| 2022 | 1 230 000 | – |

| 2023 | 1 230 000 | – |

| 2024 | 1 230 000 | 4 000 000 |

| 2025 | 750 000 | 5 000 000 |

| Итого | 5 670 000 | 9 000 000 |

За 5 лет Евгений вернет банку 14 670 000 рублей. После запуска новой производственной линии EBIT увеличится до 1 800 000 рублей, то есть за 5 лет предприниматель заработает 9 000 000 рублей.

Евгению не хватит денег, хотя изначально ICR располагал к новому займу. Лучше отказаться от оформления кредита и рассмотреть другие, более прибыльные варианты развития производства.

Возможно, Евгению стоит запустить выпуск нового продукта на собственные деньги? Предположим, он решил откладывать все заработанные средства и накопить 5 миллионов на приобретение станков. Посмотрим, сколько у него будет оставаться после уплаты процентов и налогов:

- проценты по первому кредиту — 480 000 рублей;

- налог по УСН «Доходы минус расходы» — 153 000 рублей (1 020 000 × 15%);

- итого — 1 500 000 – 480 000 – 153 000 = 867 000 рублей.

К концу 2024 года предприниматель накопит 3 468 000 рублей, но этого не хватит даже для погашения первого кредита. Причем Евгению придется жить без денег, сводить концы с концами, ведь он решил копить на новое оборудование. Второй вариант еще хуже первого, и от него предприниматель точно откажется.

Из этих примеров следует простой вывод: при определении закредитованности и максимальной величины нового кредита предпринимателям не стоит ориентироваться исключительно на ICR. Используйте коэффициент покрытия процентов как вспомогательный инструмент, анализируя положение дел в совокупности с другими показателями.

Теперь Евгений нацелился на изучение других показателей, с которыми оценка станет комплексной и объективной. Чтобы ускорить обучение, он записался на мой бесплатный онлайн-курс «Управленческий учет для собственников среднего бизнеса». А составить управленческие отчеты всегда помогут финансовые директора сервиса «Моё дело Финансы».

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.