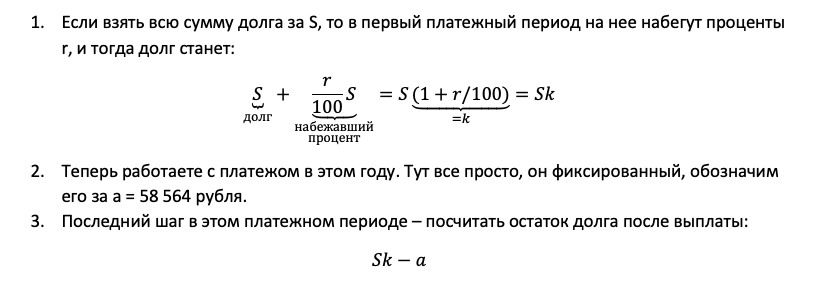

В части с развернутым ответом в ЕГЭ по профильной математике есть уникальный номер, к которому школьник почти готов сразу после освоения материала для первых 12-ти заданий. Речь об экономической задаче под номером 17 в ЕГЭ по математике. Конечно, поготовиться придется, но, если повезет с прототипом, баллы можно урвать почти даром!

Прототипы для 17-го номера делятся на три большие группы:

- банковские задачи,

- на ценные бумаги,

- задачи на оптимальный выбор.

В этой статье мы расскажем, как научить ученика структурировать условие любой банковской задачи, как составить по этим данным математическую модель и найти решение. Расскажем, на что обратить внимание ученика, чтобы школьник не потерял баллы из-за неверного оформления.

Главная трудность — школьник плохо понимает условие, ведь с кредитами и вкладами он пока не сталкивался.

- Как работает процент по кредиту?

- На какую сумму начисляется?

- Из каких частей состоит платеж?

- Как уменьшается долг?

На все эти вопросы вам придется ответить. Это отличная возможность показать пользу уроков математики, ведь 17-ый номер — едва ли не самая прикладная задача за весь школьный курс!

Например, можно рассказать о том, какие бывают образовательные кредиты. Вы в курсе, что их дают с 14 лет, а платеж первые годы может быть ничтожным? Школьник об этом точно не знает.

С чего начать разбор экономической (банковской) задачи в ЕГЭ по математике

Экзамен немного утрирует реальную ситуацию, в жизни кредит работает сложнее. Однако грустно упускать возможность рассказать школьнику что-то из реальности! Если у вас есть опыт с кредитованием, самое время им поделиться. Если нет, то воспользуйтесь нашим:

- Например, расскажите, что клиенту придется сверх купить страховку на случай потери работоспособности, ведь банк не хочет терять прибыль даже если на заемщика кирпич упадет. Ваши ученики знают, как работает страховка?

- Расскажите о механизме аннуитетного платежа: как часть денег банк забирает себе в качестве дохода, то есть на погашение процентов за пользование кредитом; а на вторую часть уменьшает ваш долг. В реальности это разделение считается по специальной формуле, и совсем не в пользу заемщика.

- Например, по нашему опыту, в ипотеке на 10 лет из 20 тысяч ежемесячного платежа на первых порах всего 5 000 рублей идет в счет уменьшения долга, а 15 000 — забирает себе банк! Но каждый раз платеж чуть ребалансируется, и в счет долга идет чуть больше. Так в последних платежах через 10 лет в счет процентов идет буквально пара сотен, а все остальное гасит долг.

Хорошая новость в том, что в экзаменационных задачах подобной вакханалии не бывает. Долг и проценты или гасятся равномерно, или по заранее известному алгоритму, достаточно просто внимательно прочитать условие.

Еще одно частое упрощение в ЕГЭ — процент там обычно не годовой, а ежемесячный! То есть своим платежом заемщик гасит набежавший за этот месяц процент и уменьшает долг на заданную величину. Удобно.

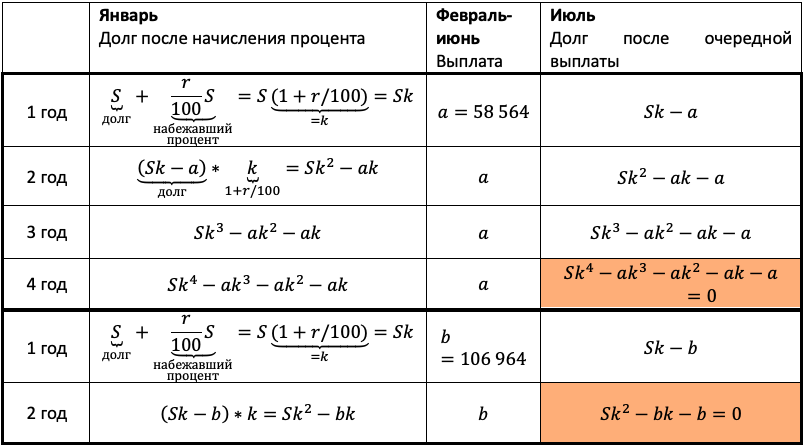

Мы предлагаем научить школьника упорядочивать данные банковской задачи в ЕГЭ по математике с помощью таблицы. Табличка — не единственный способ решить 17-ый номер, кто-то использует последовательности, кто-то — считает прикладным методом как заправский бухгалтер. Однако наш метод универсален, а значит вы дадите школьнику один алгоритм на все типы банковских задач. Согласитесь, работать с одним алгоритмом проще, чем подбирать разные по ситуации.

Тип 1. Равные платежи

Особенность этого типа заданий в том, что заемщик всегда вносит одинаковые суммы.

В июле 2020 года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг увеличивается на r % по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Если ежегодно выплачивать по 58 564 рубля, то кредит будет полностью погашен за 4 года, а если ежегодно выплачивать по 106 964 рубля, то кредит будет полностью погашен за 2 года. Найдите r.

Очевидно, что эта схема должна оказаться у школьника в тетради. Ведь вы же знаете: того, чего нет в тетради, и на уроке-то не было!

Заполняем всю табличку. Учитываем обе ситуации из условия. Для наглядности каждую выделим жирной рамкой.

Теперь остался еще один непростой шаг — перейти от структурированных данных к математической модели. Дайте ученику возможность увидеть, что уже почти составил ее.

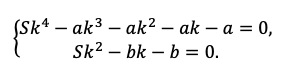

Мы получили два уравнения, которые подсветили в табличке оранжевым. Объединим их в систему и решим!

Напомните выпускнику о культуре вычислений! Порой эти задачи составлены так, что неудачная последовательность действий сделает их нерешаемыми без калькулятора. Потому не надо спешить делать первое попавшееся действие, пусть школьник тренируется думать на пару ходов вперед.

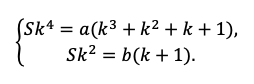

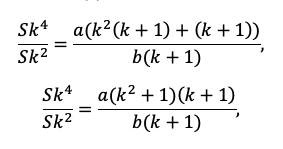

Например, разделим одно уравнение на другое, ведь так мы избавимся от одной неизвестной S:

Наше решение не зависит от суммы кредита, S сокращается.

По сути, мы получили уравнение с одной неизвестной, ведь платежи a и b знаем из условия. Выразим k:

Пожалуй, все, проще уже некуда. Подставляем значения!

Тут можно обратить внимание ученика на то, как составители экзамена на самом деле заботятся о нем! Ведь будь задачка хоть чуть-чуть другой, посчитать без калькулятора было бы невозможно.

Вспоминаем, что k=1+r/100, а найти нам надо r.

Ответ: 10%.

Не забудьте после решения расставить акценты в задаче:

Чтобы решить задачу и получить 3 балла, мы:

— Воспользовались простым алгоритмом упорядочивания данных,

— Составили математическую модель,

— Нашли удобный способ решить ее, ВСЕ!

Это и есть алгоритм решения банковской задачи.

Тип 2. Равномерно убывающий долг

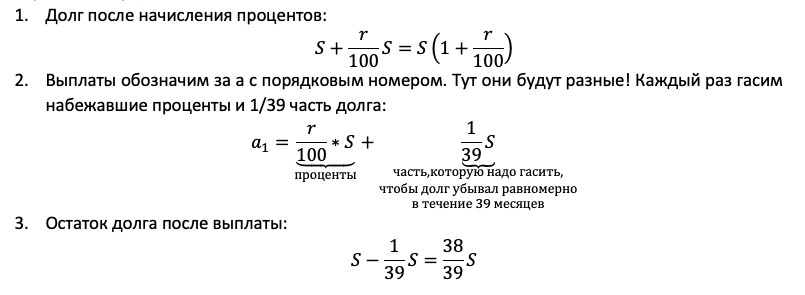

В прошлой задаче заемщик платил одинаковую сумму каждый месяц. Тут ему нужно уменьшать долг на одну и ту же величину. То есть за месяц пользования деньгами банк начислил на них процент, клиент теперь должен чуть больше. Своим платежом он оплатит банку проценты, чтобы заем стал таким, как ДО их начисления. А сверху внесет сумму, которая как раз и пойдет на то самое РАВНОМЕРНОЕ уменьшение долга.

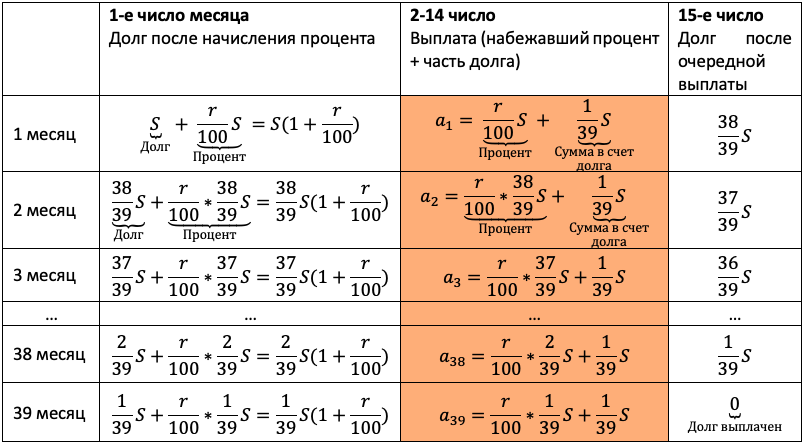

15-го января планируется взять кредит в банке на 39 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит. Найдите r.

(Считайте, что округления при вычислении платежей не производятся.)

Тут главный элемент в задаче — равномерно убывающий долг. Если мы взяли сумму S на 39 месяцев, и каждый месяц долг должен быть меньше на одинаковую величину, то что это за величина? Пусть правильный ответ 1/39 S даст ученик.

Проиллюстрируйте школьнику, как здорово работает наш алгоритм. Пусть выпускник проговаривает пункты вслух, а вы их выполняйте. Следите, чтобы каждый шаг подопечный фиксировал в тетради:

Продолжаем заполнять табличку. Пусть дальше пробует выпускник, ведь пока сам не попробуешь, не научишься:

Осталось увязать добытую информацию в уравнение или неравенство. Обратите внимание подопечного на то, что ненужных подробностей в задачах ЕГЭ не бывает! Единственная информация в задаче, которую мы до сих пор не использовали — общая сумма выплат. По условию она на 20% больше суммы кредита, то есть равна 1,2S:

Приведем подобные, вынесем общий множитель за скобку:

Решение в итоге снова не зависит от того, какую сумму взяли в долг. Разделим обе части на S и упростим выражение:

Ответ: 1%.

И снова все по нашему алгоритму, ничего нового, кроме него, мы не используем! Не забудьте излучать восторг, иначе школьник не проникнется мощью вашего метода решения.

Тип 3. Долг, убывающий согласно табличке

Задача похожа на прошлую. Разница лишь в том, что кроме процентов нам каждый месяц придется гасить не равную долю долга, а долю согласно таблице.

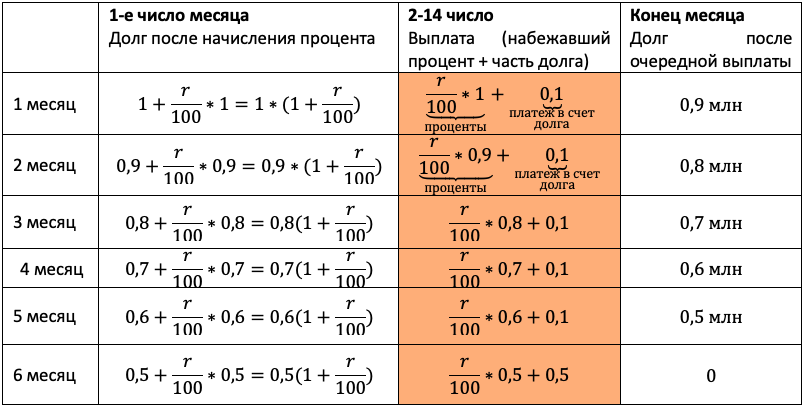

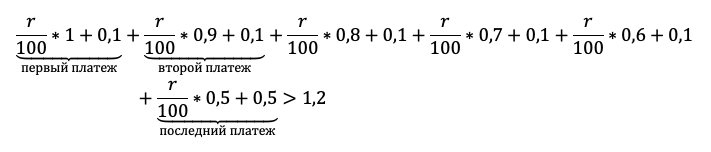

15-го января планируется взять кредит в банке на шесть месяцев в размере 1 млн рублей. Условия его возврата таковы:

— 1-го числа каждого месяца долг увеличивается на r процентов по сравнению с концом предыдущего месяца, где r — целое число;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен составлять некоторую сумму в соответствии со следующей таблицей.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг(в млн рублей) | 1 | 0,9 | 0,8 | 0,7 | 0,6 | 0,5 | 0 |

Найдите наименьшее значение r, при котором общая сумма выплат будет больше 1,2 млн рублей.

Протестируем нашу универсальную табличку в третий раз, доверьте это непростое занятие школьнику. Пусть процессом командует он! По ответам будет ясно, ловит ли он суть.

Отличие от прошлого типа будет лишь в том, что в третий столбец мы будем записывать не равномерно убывающий долг, а перенесем остаток долга из таблицы условия. Чтобы не таскать по решению нули, считать будем в миллионах:

Чтобы долг убывал согласно табличке, нам снова каждый раз придется гасить набежавшие проценты и первые 5 месяцев добавлять сверху 0,1 млн. После останется погасить весь остаток.

Акцентируйте внимание на механизме погашения, для школьника он не всегда очевиден.

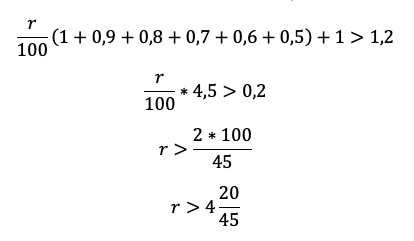

«По условию нам снова дана общая сумма выплат, значит достаточно просуммировать оранжевый столбец, и уравнение готово», — вероятно, подумает школьник. Подловите его! Уравнение в этой задаче — прямой путь потерять балл! Сумма выплат должна быть БОЛЬШЕ 1,2 млн. Отразим это в модели с помощью неравенства:

Подопечный должен быть уверен в каждом символе в бланке ответа. Даже не пригодившиеся промежуточные вычисления с ошибкой приведут к катастрофе.

Приведем подобные и вынесем общие множители за скобку:

Последний шаг – не забыть, что по условию процент должен быть целым и округлить в верную сторону.

Ответ: 5%.

Правильная математическая модель — это суперважно! К ней проверяющие обязательно придерутся.

Тип 4. Погашение кредита в два этапа.

По сути, это та же прошлая задача, но месяцев больше

В 2017-2018 учебном году составителей экзамена посетило вдохновение, на свет родился вот этот тип банковских задач. Школьники были в шоке, и от страха завалили 17-ый номер. Хотя всего-то нужно было догадаться воспользоваться знаниями об арифметической прогрессии и достать из условия одно немного неочевидное дано!

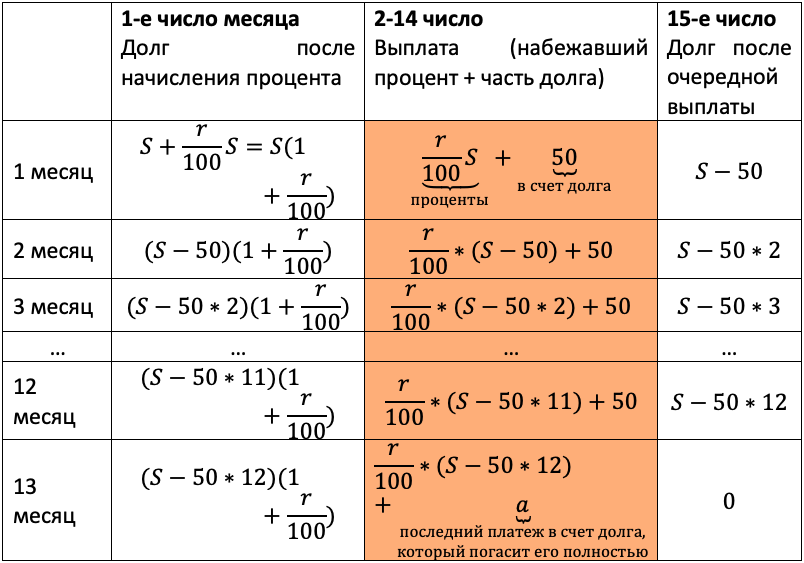

15-го декабря планируется взять кредит в банке на 13 месяцев. Условия возврата таковы:

— 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца с 1-го по 12-й долг должен быть на 50 тысяч рублей меньше долга на 15-е число предыдущего месяца;

— к 15-му числу 13-го месяца кредит должен быть полностью погашен.

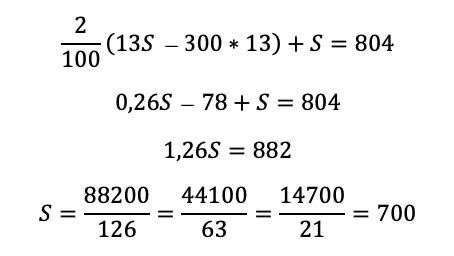

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 804 тысячи рублей?

И снова пусть по возможности командует школьник. По крайней мере он уже точно в курсе, что происходит первые 13 месяцев.

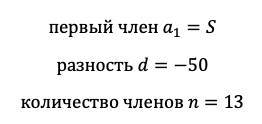

Последовательно начисляем процент на остаток долга – считаем выплату – фиксируем остаток долга после выплаты. Сумму кредита возьмем за S.

Научите школьника не спешить с вычислениями. Например, вместо того чтобы написать S-600, мы пишем S-50*12, потому что так удобнее: нам сразу ясно, что речь идет о двенадцатом месяце. Да и потом вычисления будут проще, если мы оставим маленькие числа.

Осталось составить уравнение, и модель готова. В задаче нам снова дали сумму всех выплат:

Как обычно, сгруппируем отдельно слагаемые с r/100, отдельно слагаемые без них:

Вот именно последняя группировка всех платежей в счет долга и оказалась неочевидной. Без нее в задаче остается одна лишняя неизвестная величина, которая рушит все решение.

Осталось привести уравнение к решаемому виду. Для этого надо просуммировать то, что получилось в скобках. Если внимательно приглядеться, то видно, что это сумма арифметической прогрессии:

Посчитаем эту сумму:

Подставляем выражение для суммы в уравнение, заметим, что по условию r=2:

Мы сокращали дробь, пока это было возможно, и в итоге довольно просто получили ответ даже без калькулятора. Ваш подопечный должен научиться также!

Ответ: 700 тысяч.

Зачем использовать формулу суммы прогрессии, если можно посчитать вручную? Все верно, можно. Но это только в данном случае кредит взяли всего на 13 месяцев. А бывают прототипы, когда срок – 21 и больше месяцев. В какой-то момент считать вручную станет совсем долго и неудобно, потому воспользоваться формулой суммы – более универсальный метод.

Чем закончить разбор экономической (банковской) задачи № 17 в ЕГЭ по математике

Чтобы у ученика окончательно сложилась картинка занятия, пробегитесь еще раз по основным выводам:

- Повторите алгоритм заполнения таблицы и решения задачи (да, пятый раз);

- Повторите типы задач и механизм распределения платежа на проценты и долг;

- Напомните, как важно считать культурно и быть уверенным в каждой циферке в бланке;

- Проговорите, что математическая модель должна точно отражать условие задачи.

Как показывает практика, чем больше повторяешь, тем больше шансов, что в голове выпускника останется хоть что-то.

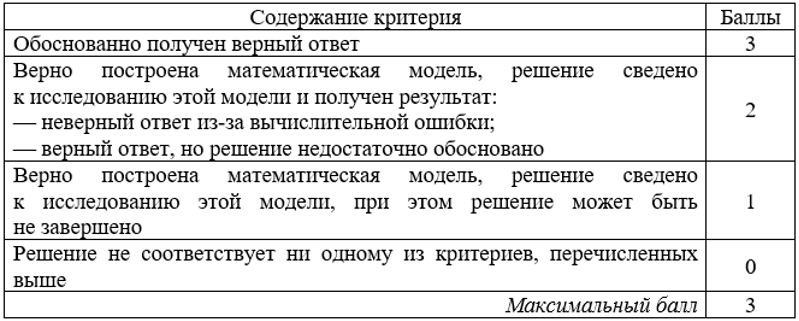

За что дают баллы?

Знание критериев оценивания экономической (банковской) задачи № 17 в ЕГЭ по математике поможетученику чувствовать себя увереннее, ведь выставление баллов — это не какая-то магия и не вредность экспертов. Все правила игры прописаны в нормативных документах.

17-ый номер стоит 3 балла. Чтобы узнать, как их присуждают, мы залезли в методические рекомендации для членов предметных комиссий.

Согласно пояснениям из документа, для получения одного балла мало просто обоснованно составить математическую модель по задаче, надо предложить правильный метод ее анализа.

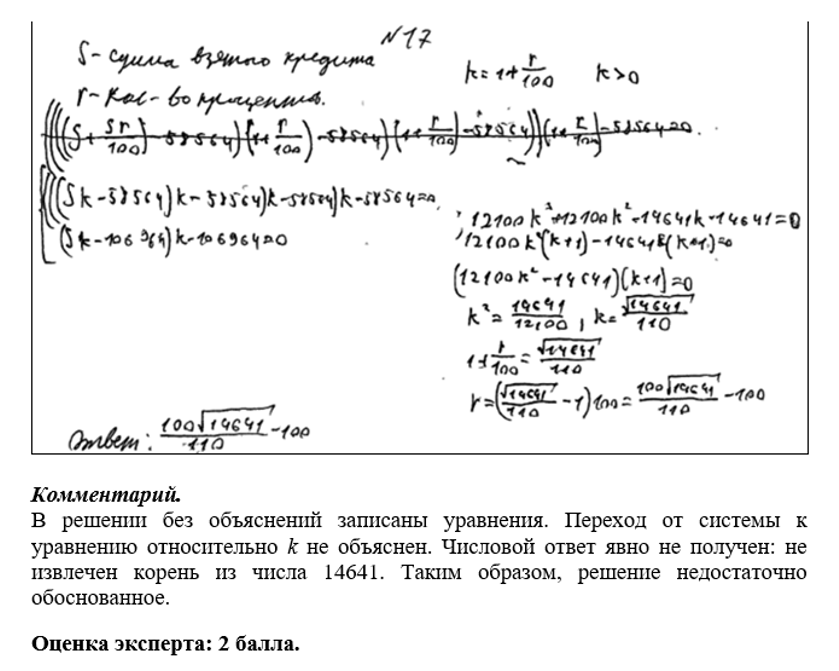

Два балла получит школьник, который ошибся в вычислениях или не обосновал появление математической модели в решении. Например, согласно методическим рекомендациям, решение на 2 балла выглядит так:

А вот отсутствие промежуточных вычислений хоть и усложняет проверку, но баллы не снимает.

Идеально выполненная первая часть ЕГЭ по профильной математике принесет школьнику всего 62 тестовых балла. Добавим сюда пару ошибок по невнимательности, и останутся совсем крохи — баллов 50, не больше. Для поступления на бюджет мало, а значит необходимо планировать делать вторую часть! Чем раньше школьник это осознает, тем проще будет с ним работать. А банковская задача поможет получить дополнительные баллы с минимальными усилиями.

Однако кредиты – не единственный прототип 17-го номера, и в следующий раз мы расскажем, как научить школьника решать задачи на оптимальный выбор и ценные бумаги.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Основные формулы в задачах на вклады и кредиты

12 марта 2015

Сегодня мы немного отвлечемся от стандартных логарифмов, интегралов, тригонометрии и т.д., а вместе этого рассмотрим более жизненную задачу из ЕГЭ по математике, которая имеет прямое отношение к нашей отсталой российской сырьевой экономике. А если быть точным, мы рассмотрим задачу про вклады, проценты и кредиты. Потому что именно задачи с процентами с недавних пор добавлены во вторую часть единого государственного экзамена по математике. Сразу оговорюсь, что за решение этой задачи согласно спецификациям ЕГЭ предлагается сразу три первичных балла, т. е. экзаменаторы считают эту задачу одной из самых сложных.

Вместе с тем, для решения любой из указанных задач из ЕГЭ по математике необходимо знать всего лишь две формулы, каждая из которых вполне доступна любому школьному выпускнику, однако по непонятным мне причинам эти формулы начисто игнорируются как школьными учителями, так и составителями всевозможных задач для подготовки к ЕГЭ. Поэтому сегодня я не просто расскажу вам, что это за формулы и как их применять, а выведу каждую из этих формул буквально у вас на глазах, взяв за основу задачи из открытого банка ЕГЭ по математике.

Поэтому урок получился довольно объемный, довольно содержательный, поэтому устраивайтесь поудобнее, и мы начинаем.

Вкладываем деньги в банк

Прежде всего, хотелось бы сделать небольшое лирическое отступление, связанное с финансами, банками, кредитами и вкладами, на основании которых мы и получим те формулы, которые будем использовать для решения данной задачи. Итак, давайте немного отвлечемся от экзаменов, от предстоящих школьных проблем, и посмотрим в будущее.

Допустим, вы выросли и собираетесь покупать квартиру. Допустим, вы собираетесь покупать не какую-то плохую квартиру на окраине, а хорошую качественную квартиру за 20 миллионов рублей. При этом также предположим, что вы устроились на более-менее нормальную работу и зарабатываете по 300 тысяч рублей в месяц. В этом случае за год вы сможете отложить примерно три миллиона рублей. Разумеется, зарабатывая по 300 тысяч рублей в месяц, за год у вас получится чуть большая сумма — 3600000 — но эти 600000 пусть будут потрачены на еду, на одежду и на прочие ежедневные бытовые радости. Итого вводные данные таковы: необходимо заработать двадцать миллионов рублей, у нас же в распоряжении имеется лишь три миллиона рублей в год. Возникает естественный вопрос: сколько лет нам необходимо откладывать по три миллиона, чтобы получить эти самые двадцать миллионов. Считается это элементарно:

[frac{20}{3}=6,….to 7]

Однако как мы уже с вами отмечали, вы зарабатываете 300 тысяч рублей в месяц, это значит, что вы умные люди и не будете откладывать деньги «под подушку», а отнесете их в банк. И, следовательно, ежегодно на те вклады, которые вы принесете в банк, будут начисляться проценты. Допустим, вы выберете надежный, но при этом более-менее прибыльный банк, и поэтому ваши вклады ежегодно будут расти на 15% годовых. Другими словами можно сказать, что сумма на ваших счетах ежегодно будет увеличиваться в 1,15 раза. Напомню формулу:

[Ktext{%} to 1+frac{K}{100}]

Давайте посчитаем, сколько денег будет на ваших счетах после каждого года:

В первый год, когда вы только начнете откладывать деньги, никакие проценты не накопятся, т. е. в конце года вы отложите три миллиона рублей:

[3m]

В конце второго года на те три миллиона рублей, которые остались с первого года, уже будут начислены проценты, т.е. нам нужно умножить на 1,15. Однако в течение второго года вы также доложили еще три миллиона рублей. Разумеется, на эти три миллиона еще не были начислены проценты, потому что к концу второго года эти три миллиона только появились на счету:

[3mcdot 1,15+3m]

Итак, третий год. В конце третьего года на эту сумму будут начислены проценты, т. е. необходимо всю эту сумму умножить на 1,15. И опять же, в течение всего года вы усердно работали и еще отложили три миллиона рублей:

[left( 3mcdot 1,15+3m right)cdot 1,15+3m]

Давайте рассчитаем еще четвертый год. Опять же, вся сумма, которая оказалась у нас к концу третьего года, умножается на 1,15, т.е. на всю сумму будут начислены проценты. В том числе, будут начислены проценты на проценты. И к этой сумме добавляется еще три миллиона, потому что в течение четвертого года вы также работали и также откладывали деньги:

[left( left( 3mcdot 1,15+3m right)cdot 1,15+3m right)cdot 1,15+3m]

А теперь давайте раскроем скобки и посмотрим, какая у нас будет сумма к концу четвертого года откладывания денег:

[begin{align}& left( left( 3mcdot 1,15+3m right)cdot 1,15+3m right)cdot 1,15+3m= \& =left( 3mcdot {{1,15}^{2}}+3mcdot 1,15+3m right)cdot 1,15+3m= \& =3mcdot {{1,15}^{3}}+3mcdot {{1,15}^{2}}+3mcdot 1,15+3m= \& =3mleft( {{1,15}^{3}}+{{1,15}^{2}}+1,15+1 right)= \& =3mleft( 1+1,15+{{1,15}^{2}}+{{1,15}^{3}} right) \end{align}]

Как видим, в скобках у нас стоят элементы геометрической прогрессии, т. е. у нас стоит сумма элементов геометрической прогрессии.

Напомню, что если геометрическая прогрессия задана элементом ${{b}_{1}}$, а также знаменателем $q$, то сумма элементов будет считаться по следующей формуле:

[{{S}_{n}}={{b}_{1}}cdot frac{{{q}^{n}}-1}{q-1}]

Эту формулу обязательно нужно знать и четко применять.

Обратите внимание: формула n-го элемента звучит следующим образом:

[{{b}_{n}}={{b}_{1}}cdot {{q}^{n-1}}]

Из-за этой степени многие ученики путаются. В сумме у нас стоит просто nдля суммы n-элементов, а сам n-й элемент имеет степень $n-1$. Другими словами, если мы сейчас попытаемся посчитать сумму геометрической прогрессии, то нужно учитывать следующее:

[begin{align}& {{b}_{1}}=1 \& q=1,15 \end{align}]

Теперь мы можем посчитать сумму:

[{{S}_{4}}=1cdot frac{{{1,15}^{4}}-1}{1,15-1}]

Посчитаем числитель отдельно:

[{{1,15}^{4}}={{left( {{1,15}^{2}} right)}^{2}}={{left( 1,3225 right)}^{2}}=1,74900625approx 1,75]

Итого, возвращаясь к сумме геометрической прогрессии, мы получим:

[{{S}_{4}}=1cdot frac{1,75-1}{0,15}=frac{0,75}{0,15}=frac{75}{15}=5]

В итоге мы получаем, что за четыре года накоплений наша исходная сумма увеличится не в четыре раза, как если бы мы не клали деньги в банк, а в пять раз, т. е. пятнадцать миллионов. Давайте запишем это отдельно:

4 года → 5 раз

Забегая вперед, скажу, что если бы мы копили не четыре года, а пять лет, то в итоге наша сумма накоплений увеличилась бы в 6,7 раза:

5 лет → 6,7 раз

Другими словами, к концу пятого года мы бы получили на счету следующую сумму:

[6,7cdot 3=20,1]

Т. е. к концу пятого года накоплений с учетом процентов по вкладу мы бы уже получили свыше двадцати миллионов рублей. Таким образом, общий счет накоплений за счет банковских процентов снизился бы с почти семи лет до пяти лет, т. е. почти на два года.

Таким образом, даже, несмотря на то, что банк начисляет достаточно низкий процент на наши вклады (15%), уже через пять лет эти самые 15% дают прибавку, существенно превышающую наш ежегодный заработок. При этом основной мультипликационный эффект приходится на последние годы и даже, скорее, на последний год накоплений.

К чему я это все писал? Разумеется, не к тому, чтобы агитировать вас нести деньги в банк. Потому что если вы действительно хотите приумножить свои сбережения, то вкладывать их нужно не в банк, а в реально действующий бизнес, где эти самые проценты, т. е. рентабельность в условиях российской экономики редко опускается ниже 30%, т. е. вдвое больше банковских вкладов.

А вот что действительно полезно во всех этих рассуждениях, так это формула, которая позволяет нам найти итоговую сумму вклада через размер ежегодных платежей, а также через проценты, которые начисляет банк. Так и запишем:

[text{Vklad}=text{platezh}frac{{{text{%}}^{n}}-1}{text{%}-1}]

Сам по себе % считается по следующей формуле:

[Ktext{%}to 1+frac{K}{100}]

Эту формулу также необходимо знать, как и основную формулу суммы вклада. А, в свою очередь, основная формула способна значительно сократить вычисления в тех задачах с процентами, где требуется посчитать именно вклад.

Почему стоит пользоваться формулами, а не таблицами?

У многих наверняка возникнет вопрос, а к чему вообще все эти сложности, нельзя ли просто расписать каждый год в табличке, как это делают во многих учебниках, посчитать отдельно каждый год, а затем посчитать общую сумму вклада? Конечно, можно вообще забыть про сумму геометрической прогрессии и все считать с помощью классических табличек — так сделано в большинстве сборников для подготовки к ЕГЭ. Однако, во-первых, резко увеличивается объем вычислений, а во-вторых, как следствие, увеличивается вероятность допустить ошибку.

Да и вообще, использовать таблицы вместо этой замечательной формулы — это то же самое, что на стройке копать траншеи руками вместо того, чтобы использовать стоящий рядом и полностью работающий экскаватор.

Ну, или то же самое, что умножить пятерку на десятку не с помощью таблицы умножения, а складывать пятерку с самой собой десять раз подряд. Впрочем, это я уже отвлекся, поэтому еще раз повторю самую главную мысль: если есть какой-то способ упростить и сократить вычисления, то именно этим способом и надо воспользоваться.

Проценты по кредитам

С вкладами мы разобрались, поэтому переходим к следующей теме, а именно — к процентам по кредитам.

Итак, пока вы копите деньги, скрупулезно планируете свой бюджет, думаете о своей будущей квартире, ваш одноклассник, а нынче простой безработный, решил жить сегодняшним днем и просто взял кредит. При этом он еще будет подкалывать и смеяться над вами, мол, у него кредитный телефон и подержанный автомобиль, взятый в кредит, а вы до сих пор ездите на метро и пользуетесь старым кнопочным телефоном. Разумеется, за все эти дешевые «понты» вашему бывшему однокласснику придется дорого расплатится. Насколько дорого — вот это именно сейчас мы и посчитаем.

Для начала краткая вводная информация. Допустим, ваш бывший одноклассник взял два миллиона рублей в кредит. При этом согласно договору он должен платить xрублей в месяц. Допустим, что кредит он взял по ставке 20% годовых, что в нынешних условиях выглядит вполне прилично. Кроме того, предположим, что срок кредита составляет всего три месяца. Давайте попробуем связать все эти величины в одну формулу.

Итак, в самом начале, как только ваш бывший одноклассник вышел из банка у него в кармане два миллиона, и это и есть его долг. При этом не год прошел, и не месяц, а это только самое начало:

[2m]

Затем спустя один месяц на сумму задолженности будут начислены проценты. Как мы уже знаем для вычисления процентов достаточно умножить исходную задолженность на коэффициент, который считается по следующей формуле:

[Ktext{%}to 1+frac{K}{100}]

В нашем случае речь идет о ставке 20% годовых, т. е. мы можем записать:

[1+frac{20}{100}=1,2]

Это коэффициент суммы, которая будет начисляться в год. Однако наш одноклассник не очень умный и он не читал договор, и на деле кредит ему выдали не под 20% в год, а под 20% в месяц. И уже к концу первого месяца на эту сумму будут начислены проценты, и она увеличится в 1,2 раза. Сразу после этого человеку будет необходимо оплатить оговоренную сумму, т. е. xрублей в месяц:

[2mcdot 1,2- x]

Далее к концу второго месяца уже на эту сумму будут вновь начислены проценты:

[left( 2mcdot 1,2- xright)cdot 1,2-x]

И вновь наш паренек вносит платеж в размере $x$ рублей.

Затем к концу третьего месяца сумма его задолженности еще раз увеличивается на 20%:

[left( left( 2mcdot 1,2- xright)cdot 1,2- xright)1,2- x]

И по условию за три месяца он должен полностью расплатиться, т. е. после внесения последнего третьего платежа его объем задолженности должен быть равен нулю. Мы можем записать такое уравнение:

[left( left( 2mcdot 1,2- xright)cdot 1,2- xright)1,2 — x=0]

Давайте решать:

[begin{align}& left( 2mcdot {{1,2}^{2}}- xcdot 1,2- xright)cdot 1,2- x=0 \& 2mcdot {{1,2}^{3}}- xcdot {{1,2}^{2}}- xcdot 1,2- x=0 \& 2mcdot {{1,2}^{3}}=cdot {{1,2}^{2}}+cdot 1,2+ \& 2mcdot {{1,2}^{3}}=left( {{1,2}^{2}}+1,2+1 right) \end{align}]

Перед нами вновь геометрическая прогрессия, а точнее, сумма трех элементов геометрической прогрессии. Давайте перепишем ее в порядке возрастания элементов:

[2mcdot {{1,2}^{3}}=left( 1+1,2+{{1,2}^{2}} right)]

Теперь нам нужно найти сумму трех элементов геометрической прогрессии. Давайте запишем:

[begin{align}& {{b}_{1}}=1; \& q=1,2 \end{align}]

Теперь найдем сумму геометрической прогрессии:

[{{S}_{3}}=1cdot frac{{{1,2}^{3}}-1}{1,2-1}]

Следует напомнить, что сумма геометрической прогрессии с такими параметрами $left( {{b}_{1}};q right)$ считается по формуле:

[{{S}_{n}}={{b}_{1}}cdot frac{{{q}^{n}}-1}{q-1}]

Вот этой формулой мы только что и воспользовались. Подставляем эту формулу в наше выражение:

[2mcdot {{1,2}^{3}}=cdot frac{{{1,2}^{3}}-1}{1,2-1}]

Для дальнейших вычислений нам следует узнать, чему равна ${{1,2}^{3}}$. К сожалению, в этом случае мы уже не можем расписать как в прошлый раз в виде двойного квадрата, но зато можем посчитать так:

[begin{align}& {{1,2}^{3}}={{1,2}^{2}}cdot 1,2 \& {{1,2}^{3}}=1,44cdot 1,2 \& {{1,2}^{3}}=1,728 \end{align}]

Переписываем наше выражение:

[2mcdot 1,728=cdot frac{0,728}{0,2}]

Это классическое линейное выражение. Давайте вернемся к следующей формуле:

[2cdot {{1,2}^{3}}=cdot frac{{{1,2}^{3}}-1}{1,2-1}]

По сути, если обобщить ее, то мы получим формулу, связывающую проценты, кредиты, платежи и сроки. Формула звучит следующим образом:

[kreditcdot {{%}^{n}}=platezhcdot frac{{{%}^{n}}-1}{%-1}]

Вот она, самая главная формула сегодняшнего видеоурока, с помощью которой считается не менее 80% всех экономических задач из ЕГЭ по математике во второй части.

Чаще всего в реальных задачах у вас будет спрашиваться платеж, либо чуть реже кредит, т. е. общая сумма задолженности, которая была у нашего одноклассника в самом начале платежей. В более сложных задачах вас попросят найти процент, ну а совсем сложных, которые мы разберем в отдельном видеоуроке от вас попросят найти сроки, в течение которых при данных параметрах кредита и платежа наш безработный одноклассник сможет полностью расплатится с банком.

Возможно, кто-то сейчас подумает, что я являюсь яростным противником кредитов, финансов и вообще банковской системы. Так вот, ничего подобного! Напротив, я считаю, что кредитные инструменты очень полезны и крайне необходимы нашей экономике, но только при условии, что кредит берется на развитие бизнеса. В крайнем случае, можно взять кредит на покупку жилья, т. е. ипотеку либо на неотложное медицинское лечение — все, других причин взять кредит просто не существует. А всевозможные безработные, которые берут кредиты на покупку «понтов» и при этом совершенно не задумываются о последствиях в итоге и становятся причиной кризисов и проблем в нашей экономике.

Возвращаясь к теме сегодняшнего урока, хотел бы отметить, что знать эту формулу, связывающую кредиты платежи и проценты, также необходимо как и сумму геометрической прогрессии. Именно с помощью этих формул решаются реальные экономические задачи из ЕГЭ по математике. Ну, а теперь, когда вы все это прекрасно знаете, когда понимаете, что такое кредит и почему его не стоит брать, переходим к решению реальных экономических задач из ЕГЭ по математике.

Решаем реальные задачи из ЕГЭ по математике

Пример № 1

Итак, первая задача:

31 декабря 2014 года Алексей взял в банке 9282000 рублей в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (т .е. увеличивает долг на 10%), затем Алексей переводит в банк Х рублей. Какой должна быть сумма Х, чтобы Алексей выплатил долг четырьмя равными платежами (т .е. за четыре года)?

Итак, это задача про кредит, поэтому сразу записываем нашу формулу:

[kreditcdot {{%}^{n}}=platezhcdot frac{{{%}^{n}}-1}{%-1}]

Кредит нам известен — 9282000 рублей.

С процентами мы сейчас разберемся. У нас речь идет о 10% в задаче. Следовательно, мы можем их перевести:

[10text{%}to 1+frac{10}{100}=1,1]

Мы можем составить уравнение:

[9289000cdot {{1,1}^{4}}=xcdot frac{{{1,1}^{4}}-1}{1,1-1}]

У нас получилось обычное линейное уравнение относительно $x$, хотя с достаточно грозными коэффициентами. Давайте попробуем его решить. Для начала найдем выражение ${{1,1}^{4}}$:

$begin{align}& {{1,1}^{4}}={{left( {{1,1}^{2}} right)}^{2}} \& 1,1cdot 1,1=1,21 \& {{1,1}^{4}}=1,4641 \end{align}$

Теперь перепишем уравнение:

[begin{align}& 9289000cdot 1,4641=xcdot frac{1,4641-1}{0,1} \& 9282000cdot 1,4641=xcdot frac{0,4641}{0,1}|:10000 \& 9282000cdot frac{14641}{10000}=xcdot frac{4641}{1000} \& frac{9282cdot 14641}{10}=xcdot frac{4641}{1000}|:frac{4641}{1000} \& x=frac{9282cdot 14641}{10}cdot frac{1000}{4641} \& x=frac{2cdot 14641cdot 1000}{10} \& x=200cdot 14641 \& x=2928200 \end{align}][]

Все, наша задача с процентами решена.

Разумеется, что это была лишь самая простая задача с процентами из ЕГЭ по математике. В настоящем экзамене такой задачи, скорее всего, не будет. А если и будет, то считайте, что вам очень повезло. Ну, а для тех, кто любит считать и не любит рисковать, переходим к следующим более сложным задачам.

Пример № 2

31 декабря 2014 года Степан взял в банке 4004000 рублей в кредит под 20% годовых. Схема выплаты кредиты следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (т. е.) увеличивает долг на 20%), затем Степан производит в банк платеж. Весь долг Степан выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа.

Перед нами задача про кредиты, поэтому записываем нашу формулу:

[][kreditcdot {{%}^{n}}=platezhcdot frac{{{%}^{n}}-1}{%-1}]

Что нам известно? Во-первых, нам известен общий кредит. Также нам известны проценты. Давайте найдем коэффициент:

[20%to 1+frac{20}{100}=1,2]

Что касается $n$, то нужно внимательно прочитать условие задачи. Т. е. сначала нам необходимо посчитать, сколько он заплатил за три года, т. е. $n=3$, а затем выполнить еще раз те же самые действия но рассчитать платежи за два года. Давайте запишем уравнение для того случай, когда платеж выплачивается за три года:

[4004000cdot {{1,2}^{3}}=xcdot frac{{{1,2}^{3}}-1}{1,2-1}]

Давайте решать это уравнение. Но для начала найдем выражение ${{1,2}^{3}}$:

[begin{align}& {{1,2}^{3}}=1,2cdot {{1,2}^{2}} \& {{1,2}^{3}}=1,44cdot 1,2 \& {{1,2}^{3}}=1,728 \end{align}]

Переписываем наше выражение:

[begin{align}& 4004000cdot 1,728=xcdot frac{1,728-1}{0,2} \& 4004000cdot frac{1728}{1000}=xcdot frac{728}{200}|:frac{728}{200} \& x=frac{4004cdot 1728cdot 200}{728} \& x=frac{4004cdot 216cdot 200}{91} \& x=44cdot 216cdot 200 \& x=8800cdot 216 \& x=1900800 \end{align}]

Итого, наш платеж составит 1900800 рублей. Однако обратите внимании: в задаче от нас требовалось найти не ежемесячный платеж, а сколько всего Степан заплатит за три равных платежа, т. е. за все время пользования кредитом. Поэтому полученную величину необходимо еще раз умножить на три. Давайте посчитаем:

[3x=5702400]

Итого за три равных платежа Степан заплатит 5702400 рублей. Вот во сколько ему обойдется пользование кредитом в течение трех лет.

Теперь рассмотрим вторую ситуацию, когда Степан поднапрягся, собрался и выплатил весь кредит не за три, а за два равных платежа. Записываем все ту же нашу формулу:

[begin{align}& 4004000cdot {{1,2}^{2}}=xcdot frac{{{1,2}^{2}}-1}{1,2-1} \& 4004000cdot frac{144}{100}=xcdot frac{11}{5}|cdot frac{5}{11} \& x=frac{40040cdot 144cdot 5}{11} \& x=3640cdot 144cdot 5=3640cdot 720 \& x=2620800 \end{align}]

Но это еще не все, потому что сейчас мы посчитали лишь один из двух платежей, поэтому всего Степан заплатит ровно в два раза больше:

[2x=5241600]

Прекрасно, вот теперь мы и приблизились к окончательному ответу. Но обратите внимание: ни в коем случае мы еще не получили окончательный ответ, потому что за три года платежей Степан заплатит 5702400 рублей, а за два года платежей он заплатит 5241600 рублей, т. е. чуть-чуть поменьше. Насколько меньше? Чтобы это узнать, нужно из первого размера платежей вычесть второй размер платежей:

[5702400-5241600=460800]

Итого окончательный ответ — 460800 рублей. Именно сколько сэкономит Степан, если будет платить не три года, а два.

Как видите, формула, связывающая проценты, сроки и платежи, существенно упрощает вычисления по сравнению с классическими таблицами и, к сожалению, по непонятным причинам в большинстве сборников задач, тем не менее, до сих пор используются именно таблицы.

Отдельно хотел бы обратить ваше внимание на срок, на который взят кредит, и размером ежемесячных платежей. Дело в том, что эта связь напрямую не просматривается из тех формул, которые мы записали, однако ее понимание необходимо для быстрого и эффективного решения настоящих задач на экзамене. На самом деле эта связь очень проста: чем на больший срок берется кредит, тем меньшая сумма будет в ежемесячных платежах, но тем большая сумма накопится за все время пользования кредитом. И наоборот: чем меньше срок, тем больше ежемесячный платеж, однако при этом меньше итоговая переплата и меньше общая стоимость кредита.

Разумеется, все эти утверждения будут равны лишь при условии, что сумма кредита и процентная ставка в обоих случаях одна и та же. В общем, пока просто запомните этот факт — он будет использоваться для решения самых сложных задач на эту тему, а пока мы разберем более простую задачу, где как раз и требуется найти общую сумму исходного кредита.

Пример № 3

Итак, еще одна задача на кредит и по совместительству последняя задача в сегодняшнем видеоуроке.

31 декабря 2014 года Василий взял в банке некоторую сумму в кредит под 13% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (т.е. увеличивает долг на 13%), затем Василий переводит в банк 5 107 600 рублей. Какую сумму взял Василий в банке, если он выплатил долг двумя равными платежами (за два года)?

Итак, в первую очередь, эта задача вновь про кредиты, поэтому записываем нашу замечательную формулу:

[kreditcdot {{%}^{n}}=platezhcdot frac{{{%}^{n}}-1}{%-1}]

Посмотрим, что нам известно из условия задачи. Во-первых, платеж — он равен 5107600 рублей в год. Во вторых проценты, поэтому мы можем найти коэффициент:

[13%to 1+frac{13}{100}=1,13]

Кроме того, согласно условию задачи Василий взял в банке кредит на два года, т.е. выплатил двумя равными платежами, следовательно, $n=2$. Давайте все подставим и также заметим, что кредит нам неизвестен, т.е. та сумма, которую он взял, и обозначим ее за $x$. Получим:

[xcdot {{1,13}^{2}}=5107600cdot frac{{{1,13}^{2}}-1}{1,13-1}]

Знаменатель мы можем тут же посчитать — это будет 1,13, а вот в числителе, а также слева перед переменной $x$ у нас стоит коэффициент ${{1,13}^{2}}$. Предлагаю посчитать данное выражение отдельно:

[{{1,13}^{2}}=1,2769]

Перепишем наше уравнение с учетом этого факта:

[begin{align}& xcdot frac{12769}{10000}=5107600cdot frac{1,2769-1}{0,13} \& xcdot frac{12769}{10000}=frac{5107600cdot 2769}{1300}|:frac{12769}{10000} \& x=frac{51076cdot 2769}{13}cdot frac{10000}{12769} \& x=4cdot 213cdot 10000 \& x=8520000 \end{align}]

Все, это и есть окончательный ответ. Именно такую сумму Василий взял в кредит в самом начале.

Теперь понятно, почему в этой задаче нам предлагается взять кредит лишь на два года, потому что здесь фигурируют двузначные проценты, а именно 13%, которые в квадрате дают уже довольно «зверское» число. Но и это еще не предел — в следующем отдельном уроке мы рассмотрим более сложные задачи, где будет требоваться найти срок кредита, а ставка будет составлять один, два или три процента.

В общем, учитесь решать задачи на вклады и кредиты, готовьтесь к экзаменам и сдавайте их «отлично». А если что-то непонятно в материалах сегодняшнего видеоурока, то не стесняйтесь — пишите, звоните, и я постараюсь вам помочь.

Смотрите также:

- Задача на производительность труда

- ЕГЭ по математике 2016: задача про кредиты с фиксированным платежом

- Тест к уроку «Что такое логарифм» (тяжелый)

- Комбинированные задачи B12

- Как решать задачи про летающие камни?

- Задача C1: тригонометрия и показательная функция — 1 вариант

Задание 15 Профильного ЕГЭ по математике – это задача с экономическим содержанием.

Это может быть задача на кредиты и вклады. Или на нахождение наибольшего (наименьшего) значения какой-либо функции (прибыли, зарплат, времени работы). Мы разберем и те, и другие.

Начнем с задач о кредитах и вкладах. Прежде чем браться за реальные задания ЕГЭ из Банка заданий ФИПИ, подумаем – как вообще работает банк?

Доход банка образуется в виде разницы между процентом кредита и процентом вклада. Например, клиент банка положил на свой сберегательный счет 100 тысяч рублей под 10 % годовых – то есть открыл вклад. Через год он может получить в банке 110 тысяч рублей. Другому клиенту, наоборот, нужны 100 тысяч рублей. Банк выдает ему кредит под 30 % годовых, и теперь этот клиент должен вернуть банку 130 тысяч рублей. Таким образом, прибыль банка составит 130 – 110 = 20 (тысяч рублей).

Конечно же, процентные ставки банка по кредиту выше, чем процентные ставки по вкладу.

Вспомним формулы из темы «Проценты». Без них задачи на кредиты и вклады не решить!

Сначала — несколько контрольных вопросов:

1. Что принимается за 100%?

2. Величина х увеличилась на p%. Как это записать?

3. Величина y дважды увеличилась на р%. Как это записать?

И ответы на вопросы:

1. за 100% мы принимаем ту величину, с которой сравниваем.

2. если величину x увеличить на p процентов, получим ") ;

;

если величину x уменьшить на p процентов, получим

") ;

;

если величину x увеличить на p процентов, а затем уменьшить на q процентов, получим cdot left ( 1-frac{q}{100} right )") ;

;

3. если величину x дважды увеличить на p процентов, получим ^{2}") ;

;

4. если величину x дважды уменьшить на p процентов, получим ^{2}") .

.

Вот простая подготовительная задача.

Клиент А. сделал вклад в банке в размере 7700 рублей. Проценты по вкладу начисляются раз в год и прибавляются к текущей сумме вклада. Ровно через год на тех же условиях такой же вклад в том же банке сделал клиент Б. Еще ровно через год клиенты А. и Б. закрыли вклады и забрали все накопившиеся деньги. При этом клиент А. получил на 847 рублей больше клиента Б. Какой процент годовых начислял банк по этим вкладам?

Пусть банк начисляет p% в год.

У клиента А после начисления процентов через год сумма вклада станет равной ") . Соответственно, через два года эта сумма станет равной

. Соответственно, через два года эта сумма станет равной ^{2}")

Клиент В сделал вклад позже, чем клиент А, на год. У него сумма вклада через год станет равной .

Так как клиент А получил на 847 рублей больше клиента В, то

^{2}-7700left ( 1+frac{p}{100} right )=847")

Вынесем 7700 за скобки:

^{2}-left ( 1+frac{p}{100} right ) right )=847")

Чтобы не получить квадратное уравнение с огромными коэффициентами, сократим обе части уравнения на 77.

^{2}-left ( 1+frac{p}{100} right ) right )=11")

Сделаем замену

=11")

Его корни  и

и  . Отрицательный корень нам не подходит, поэтому

. Отрицательный корень нам не подходит, поэтому  .

.

Сделав обратную замену, получим

Отсюда p = 10%.

Ответ: 10.

Еще одна задача – на этот раз о кредите.

2. Костя оформил кредитную карту на 244 тысячи рублей под 25% годовых и расплачивался ею при каждой покупке. Через неделю деньги на карте кончились, и Костя обнаружил, что обязан погасить долг тремя равными ежегодными платежами. Сколько собственных денег Костя выплатит банку сверх суммы, взятой в кредит?

Обозначим сумму кредита  , где

, где  рублей.

рублей.

Проценты начисляются ежегодно, и после первого начисления процентов сумма долга равна

S=frac{5}{4}S=kS") .

.

Переменная  — коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов;

— коэффициент, показывающий, во сколько раз увеличилась сумма долга после начисления процентов;

, где

, где  – процентная ставка банка.

– процентная ставка банка.

Костя обязан ежегодно выплачивать банку  рублей. После первой выплаты сумма долга равна

рублей. После первой выплаты сумма долга равна  рублей.

рублей.

Банк снова начисляет р процентов, и сумма долга становится равна

k") рублей, где

рублей, где  . Костя снова перечисляет в банк рублей.

. Костя снова перечисляет в банк рублей.

Теперь сумма долга равна

k-X") рублей.

рублей.

Банк в третий раз начисляет проценты, и сумма долга равна

cdot k-X right )cdot k") рублей.

рублей.

И снова Костя переводит в банк рублей. Теперь его долг равен нулю.

cdot k-X right )cdot k-X=0") .

.

Выразим Х (ежегодный платеж Кости) из этого уравнения. Раскрыв скобки, получим:

=0") ;

;

.Осталось подставить числовые данные.

.Осталось подставить числовые данные.

Будем вести расчеты в тысячах рублей, а значение возьмем равным  . Это удобнее для расчетов, чем

. Это удобнее для расчетов, чем  .

.

^{2}+frac{5}{4}+1 right )}=frac{244cdot 125}{64left ( frac{25}{16} +frac{5}{4}+1right )}=frac{244cdot 125}{100+80+64}=125") тысяч рублей.

тысяч рублей.

Всего Костя выплатит банку  тысяч рублей, что на 375 – 244 = 131 тысячу рублей больше суммы, взятой в кредит.

тысяч рублей, что на 375 – 244 = 131 тысячу рублей больше суммы, взятой в кредит.

Вот задача на вклады, где надо составить, упростить и решить систему уравнений. Постарайтесь справиться самостоятельно.

3. В начале года  некоторой суммы денег вложили в банк А, а то, что осталось — в банк Б. Если вклад находится в банке с начала года, то к концу года он возрастает на определённый процент, величина которого зависит от банка. Известно, что к концу первого года сумма вкладов стала равна 670 у. е. (условных единиц), к концу следующего — 749 у. е. Если бы первоначально суммы было вложено в банк Б, а оставшуюся вложили бы в банк А, то по истечении одного года сумма выросла бы до 710 у. е. Определите сумму вкладов по истечении второго года в этом случае.

некоторой суммы денег вложили в банк А, а то, что осталось — в банк Б. Если вклад находится в банке с начала года, то к концу года он возрастает на определённый процент, величина которого зависит от банка. Известно, что к концу первого года сумма вкладов стала равна 670 у. е. (условных единиц), к концу следующего — 749 у. е. Если бы первоначально суммы было вложено в банк Б, а оставшуюся вложили бы в банк А, то по истечении одного года сумма выросла бы до 710 у. е. Определите сумму вкладов по истечении второго года в этом случае.

Пусть первоначальная сумма равна  – чтобы удобнее было записать

– чтобы удобнее было записать  и этой суммы.

и этой суммы.

Пусть банк A начисляет p процентов годовых. Тогда сумма, внесенная на счет в банке А, за год увеличивается в  раз, а за 2 года в

раз, а за 2 года в  раз.

раз.

Банк Б начисляет q процентов годовых. За год сумма, внесенная на счет в банке Б, увеличивается в  раз, а за 2 года в

раз, а за 2 года в  раз.

раз.

Надо найти  . Составим систему уравнений:

. Составим систему уравнений:

\5Sk^{2}+Sm^{2}=749 ;;(2)\Sk+5Sm=710;;;;;(3)end{matrix}right.Leftrightarrowleft{begin{matrix}6Sleft ( m+k right )=1380\4Sleft ( m-k right )=40\5Sk^{2}+Sm^{2}=749end{matrix}right.Leftrightarrow")

Подставим значения m и k в третье уравнение:

=749")

=749")

.

.

Осталось вычислить .

Ответ: 841.

Пора переходить к реальным задачам ЕГЭ о кредитах (задачи на вклады решаются похожим способом).

Запомним – есть всего две схемы решения задач на кредиты.

Первая – когда выплаты производятся равными платежами. Или есть информация о платежах.

Вторая – когда сумма долга уменьшается равномерно. Или есть информация о том, как уменьшается сумма долга.

Начнем с первой схемы.

Спасибо за то, что пользуйтесь нашими статьями.

Информация на странице «Задача 15 Профильного ЕГЭ по математике. Кредиты и вклады. Начисление процентов.» подготовлена нашими авторами специально, чтобы помочь вам в освоении предмета и подготовке к экзаменам.

Чтобы успешно сдать нужные и поступить в ВУЗ или колледж нужно использовать все инструменты: учеба, контрольные, олимпиады, онлайн-лекции, видеоуроки, сборники заданий.

Также вы можете воспользоваться другими материалами из данного раздела.

Публикация обновлена:

08.05.2023

Уметь правильно и быстро решать текстовые задачи на проценты необходимо не только учащимся, которым предстоит сдача ЕГЭ по математике базового или профильного уровня, но и всем взрослым, поскольку подобные задания постоянно встречаются в повседневной жизни. Повышение цен, планирование семейного бюджета, выгодное вложение финансовых средств и множество других вопросов невозможно уладить без данных навыков. При подготовке к сдаче аттестационного испытания обязательно нужно повторить, как решать задачи на проценты: в ЕГЭ по математике они встречаются как в базовом, так и в профильном уровне.

Необходимо запомнить

Процент — это (frac{1}{100})

часть от какого-либо числа. Обозначает долю чего-либо по отношению к целому. Письменный символ — (%)

. При подготовке к ЕГЭ по теме «Проценты» школьникам как в Москве, так и в других точках РФ необходимо запомнить следующую формулу:

Как ее применить?

Для того чтобы решить простое задание с процентами в ЕГЭ по математике, нужно:

- Разделить имеющееся число на (100)

. - Умножить полученное значение на то количество (%)

, которое нужно найти.

Например, для того чтобы вычислить (10%)

от числа (300)

, нужно найти (1)

процент, разделив (300:100=3)

. И полученное от предыдущего действия число (3cdot10=30)

. Ответ: (30).

Это простейшие задания. Учащиеся 11 класса в ЕГЭ сталкиваются с необходимостью выполнить решение сложных задач на проценты. Как правило, речь в них идет о банковских вкладах или платежах. Ознакомиться с формулами и правилами их применения вы можете, перейдя в раздел «Теоретическая справка». Здесь вы сможете не только повторить основные определения, но и познакомиться с вариантами решения сложных задач на проценты по банковскому кредиту, а также с упражнениями из других разделов алгебры, например,

Чтобы пользоваться предварительным просмотром презентаций создайте себе аккаунт (учетную запись) Google и войдите в него: https://accounts.google.com

Подписи к слайдам:

Теория по теме: «Решение задач на проценты».

Тип 1: Перевод процентов в десятичную дробь. проценты дробь А% А разделить на 100 Задачи:20%;75%;125%;50%;40%;1%;70%;35%;80%…. Заполните таблицу 1% 5% 10% 20% 25% 50% 75% 100%

Тип 2:Перевод дроби в проценты. число проценты А А умножить на 100 % Переведите дроби в проценты: 3/4; 0,07; 2,4. (ГИА, тематические задания) Соотнесите дроби, которые выражают доли некоторой величины, и соответствующие им проценты. А.1/4 ; Б)3/5 ; В) 0,5; Г) 0,05 1) 5%; 2) 25%; 3) 50%; 4) 60% Ответ: А Б В Г

Тип 3: Находим процент от числа. Х% от А 1)Х% представляем в виде десятичной дроби 2) Число А умножаем на десятичную дробь. Задача — образец. За месяц на предприятии изготовили 500 приборов. 20% изготовленных приборов не смогли пройти контроль качества. Сколько приборов не прошло контроль качества? Решение. Нужно найти 20% от общего количества изготовленных приборов (500). 20 % = 0,2. 500 * 0,2 = 100. 100 из общего количества изготовленных приборов контроль не прошло контроль качества.

Тип 4: Находим число по его проценту. А это Х% : 1) Х% представляем в виде десятичной дроби 2) А делим на десятичную дробь. Задача — образец. Готовясь к экзамену, школьник решил 38 задач из пособия для самоподготовки. Что составляет 25% числа всех задач в пособии. Сколько всего задач собрано в этом пособии для самоподготовки? Решение. Мы не знаем, сколько всего задач в пособии. Но зато нам известно, что 38 задач это 25% от общего их количества. 25 %=0,25 38/0,25 = 152. 152 задачи в этом сборнике.

Тип 5: Находим процентное отношение двух чисел. А и В числа. Сколько % составляет В от А? 1)В/А 2) Полученное частное умножить на 100% Задача — образец. В классе 30 учеников. 15 из них – девочки. Сколько процентов девочек в классе? Решение. Чтобы узнать, какой процент составляет одно число от другого, нужно то число, которое требуется найти, разделить на общее количество и умножить на 100%. Значит, 1)15 /30=0,5 2)0,5*100%=50% Задача — образец. За 1 час станок-автомат изготовлял 240 деталей. После реконструкции этого станка он стал изготовлять в час 288 таких же деталей. На сколько процентов повысилась производительность станка? Решение. Производительность станка повысилась на 288-240=48 деталей в час. Нужно узнать, сколько процентов от 240 деталей составляют 48 деталей. Для того чтобы узнать, сколько процентов число 48 составляет от числа 240 нужно число 48 разделить на 240 и результат умножить на 100%. 48/240 *100% =20% Ответ: производительность станка повысилась на 20%

Тип 6: Увеличиваем число на процент. Уменьшаем число на процент. А- число; увеличиваем на Х% то оно увеличилось в (1 + х /100) раз. : 1)число А умножаем на 2) (1 + х /100) . Задача — образец. . На прошлогоднем экзамене по математике 140 старшеклассников получили пятерки. В этом году число отличников выросло на 15%. Сколько человек получили пятерки за экзамен по математике в этом году? Решение. 140 * (1 + 15/100) = 161. А- число; уменьшаем на Х% то оно уменьшилось в (1 — х /100) раз. : 1)число А умножаем на 2) (1 — х /100) . Задача — образец. Год назад школу закончили 100 ребят. А в это году выпускников на 25 % меньше. Сколько выпускников в этом году? Решение. 100 * (1 – 25/100) = 75.

Тип7: Концентрация раствора. Задача — образец. Килограмм соли растворили в 9 л воды. Чему равна концентрация полученного раствора? (Масса 1 л воды составляет 1 кг)(Петерсон 6 кл.) Решение 1)Масса растворенного вещества 1 кг 2)Масса всего раствора 1+9=10(кг) 9 кг — масса воды в растворе (не путать с общей массой раствора) 3)1/10*100%=10% 10% — концентрация раствора

Тип 8:Процентное содержание металла в сплаве. Задача – образец 1. Имеется кусок сплава меди с оловом общей массой 12 кг, содержащий 45% меди. Сколько чистого олова надо прибавить к этому куску сплава, чтобы получившийся сплав содержал 40% меди? Решение.1)12 . 0,45= 5,4 (кг) — чистой меди в первом сплаве; 2) 5,4: 0,4= 13,5 (кг)- вес нового сплава; 3) 13,5- 12= 1,5 (кг) олова. Ответ: надо 1,5 кг олова.

Задача – образец 2. Имеется два сплава, состоящие из меди, цинка и олова. Известно, что первый сплав содержит 40% олова, а второй- 26% меди. Процентное содержание цинка в первом и втором сплавах одинаково. Сплавив 150 кг первого сплава и 250 кг второго, получили новый сплав, в котором оказалась 30% цинка. Определите, сколько килограммов олова содержится в получившемся новом сплаве. Так как процентное содержание цинка в первом и втором сплавах одинаково и в третьем сплаве оказалось 30%, то в первом и втором сплавах процентное содержание цинка 30%. 250*0,3= 75 (кг)- цинка во втором сплаве; 250 * 0,26= 65 (кг)- меди во втором сплаве; 250-(75+65)= 110 (кг) олова во втором сплаве; 150 . 0,4= 60 (кг)- олова в первом сплаве; 110+60= 170(кг)- олова в третьем сплаве. Ответ: 170 кг. 1 сплав 2сплав Новый сплав (3) Медь 26 % Цинк 30% 30% 30% Олово 40% ?кг масса 150кг 250кг 150+250=400

Тип 9: На «сухое вещество ». Практически любой продукт – яблоки, арбузы, грибы, картофель, крупа, хлеб и т.д. состоит из воды и сухого вещества. Причём, воду содержат как свежие, так и сушёные продукты. В процессе высыхания испаряется только вода, а масса сухого вещества не изменяется. А.Г. Мордкович “Математика 6” Задача № 362 Задача — образец. Свежий гриб содержит 90% воды, а сушеный – 15%. Сколько получится сушеных грибов из 17кг свежих? Сколько надо взять свежих грибов, чтобы получить 3,4кг сушеных? Решение. Составим таблицу: 1 часть задачи: вещество Масса вещества (кг) Процентное содержание воды Процентное содержание сухого вещества Масса сухого вещества (кг) Свежий гриб 17кг 90% 10% 17*0,1=1,7 Сушеный гриб Х кг 15% 85% Х*о,85=0,85х Так как масса сухого вещества в сухих и свежих грибах остается неизменной, получим уравнение: 0,85х = 1,7, х = 1,7: 0,85, х = 2.

2 часть задачи: Вещество Масса вещества (кг) Процентное содержание воды Процентное содержание воды Масса сухого вещества (кг) Свежий гриб х 90% 10% 0,1х Сушеный гриб 3,4 15% 85% 3,4*0,85=2,89 0,1х = 2,89, х = 2,89: 0,1, х = 28.9. Ответ: из 17кг свежих грибов получится 2кг сушеных; чтобы получить 3,4кг сушеных грибов, надо взять 28,9кг свежих.

Тип задания: 11

Тема:

Задачи на проценты

Условие

Елена сделала вклад в банк в размере 5500

рублей. Проценты по вкладу начисляются раз в год и прибавляются к текущей сумме вклада. Спустя год Наталья положила такую же сумму в этот же банк и на тех же условиях. Ещё через год Елена и Наталья одновременно закрыли вклады и забрали деньги. В результате Елена получила на 739,2

рубля больше, чем получила Наталья. Найдите, какой процент годовых начислял банк по вкладам?

Показать решение

Решение

Пусть процент годовых будет x

, тогда через год вклад Елены составил:

5500 + 0, 01x cdot 5500 = 5500(1 + 0,01x)

рублей, а ещё через год — 5500(1 + 0,01x)^2

рублей. Вклад Натальи лежал в банке только год, потому он равен 5500(1 + 0,01x)

рублей. А разность между получившимися вкладами Елены и Натальи составила 739,2

рубля.

Составим и решим уравнение:

5500(1+ 0,01x)^2-5500(1+0,01x)=

739,2,

(1+0,01x)^2-(1+0,01x)=0,1344,

x^2+100x-1344=0,

x_1=-112,enspace x_2=12.

Банк начислял 12%

годовых.

Ответ

Тип задания: 11

Тема:

Задачи на проценты

Условие

Предприниматель Петров получил в 2005

году прибыль в размере 12,000

рублей. Каждый следующий год его прибыль увеличивалась на 110%

по сравнению с предыдущим годом. Сколько рублей заработал Петров за 2008

год?

Показать решение

Решение

В 2005

году прибыль составляла 12,000

рублей, каждый следующий год она увеличивалась на 110%

, то есть становилась 210%

= 2,1

от предыдущего года. Через три года она будет равна 12,000 cdot 2,1^3 = 111,132

рубля.

Ответ

Источник: «Математика. Подготовка к ЕГЭ-2017. Профильный уровень». Под ред. Ф. Ф. Лысенко, С. Ю. Кулабухова.

Тип задания: 11

Тема:

Задачи на проценты

Условие

Имеется два сплава. Первый сплав содержит 12%

железа, второй — 28%

железа. Масса второго сплава больше массы первого на 2

кг. Из этих двух сплавов изготовили третий сплав с содержанием железа 21%

. Найдите массу третьего сплава. Ответ дайте в килограммах.

Показать решение

Решение

Обозначим массу первого сплава через x

кг. Тогда масса второго сплава (x + 2)

кг. Содержание железа в первом сплаве равно 0,12x

кг, во втором сплаве — 0,28(x + 2)

кг. Третий сплав имеет массу x + x + 2 = 2x + 2

(кг), и в нём содержание железа равно 2(x + 1) cdot 0,21 = 0,42(x + 1)

кг.

Составим и решим уравнение:

0,12x+ 0,28(x + 2) = 0,42(x+1),

6x + 14(x + 2) = 21(x + 1),

X = 7.

Третий сплав имеет массу 2 cdot 7 + 2 = 16

(кг).

Ответ

Источник: «Математика. Подготовка к ЕГЭ-2017. Профильный уровень». Под ред. Ф. Ф. Лысенко, С. Ю. Кулабухова.

Тип задания: 11

Тема:

Задачи на проценты

Условие

Цена телевизора в магазине ежеквартально (в квартале — три месяца) уменьшается на одно и то же число процентов от предыдущей цены. Известно, что телевизор, стоимостью 50 000

рублей был продан спустя два квартала за 41 405

рублей. Найдите, на сколько процентов ежеквартально уменьшалась стоимость телевизора.

Показать решение

Решение

Цена телевизора первоначально была 50 000

руб. Через квартал она стала 50,000-50,000cdot0,01x = 50,000(1-0,01x)

рублей, где x

— количество процентов, на которые уменьшается ежеквартально цена телевизора. Через два квартала его цена стала

50,000(1-0,01x)(1-0,01x)=50,000(1-0,01x)^2.

Составим и решим уравнение:

50,000(1-0,01x)^2=41,405,

(1-0,01x)^2=0,8281,

1-0,01x=0,91,

x=9.

Итак, на 9

процентов уменьшалась цена телевизора ежеквартально.

Ответ

Источник: «Математика. Подготовка к ЕГЭ-2017. Профильный уровень». Под ред. Ф. Ф. Лысенко, С. Ю. Кулабухова.

Тип задания: 11

Тема:

Задачи на проценты

Условие

В 2005

году в посёлке проживало 55 000

человек. В 2006

году, в результате строительства новых домов, число жителей увеличилось на 6%

, а в 2007

году — на 10%

по отношению к 2006

году. Найдите, число жителей посёлка в 2007

году.

Показать решение

Решение

В 2006

году число жителей посёлка выросло на 6%

, т.е. стало 106%

, что равно 55,000 cdot 1,06 = 58,300

(жителей). В 2007

году число жителей посёлка выросло на 10%

(стало 110%

) по сравнению с 2006

годом, т.е. число жителей посёлка стало 58,300 cdot 1,1 = 64,130

человек.

Ответ

Источник: «Математика. Подготовка к ЕГЭ-2017. Профильный уровень». Под ред. Ф. Ф. Лысенко, С. Ю. Кулабухова.

Тип задания: 11

Тема:

Задачи на проценты

Условие

Показать решение

Решение

В 3

литрах 14%

-ного водного раствора содержится 3cdot0,14=0,42

л. некоторого вещества. Добавили 4

литра воды, стало 7

литров раствора. В этих 7

литрах нового раствора — 0,42

л некоторого вещества. Найдём концентрацию нового раствора: 0,42:7cdot100=6

%

.

Ответ

Источник: «Математика. Подготовка к ЕГЭ-2017. Профильный уровень». Под ред. Ф. Ф. Лысенко, С. Ю. Кулабухова.

Тип задания: 11

Тема:

Задачи на проценты

Условие

Строительные фирмы учредили компанию с уставным капиталом 150

млн рублей. Первая фирма внесла 20%

уставного капитала, вторая фирма — 22,5

млн рублей, третья — 0,3

уставного капитала, четвертая фирма внесла оставшуюся часть.

Процент – это сотая доля числа.

Процент обозначается символом $%$.

Чтобы проценты представить в виде десятичной дроби, надо значение разделить на $100$.

$35%={35}/{100}=0.35$.

Чтобы найти процент от числа, надо заданное число разделить на $100$ и умножить на величину процента.

$n%$ от $а={а⋅n}/{100}$

Сколько градусов содержит угол, если он составляет $5%$ от развернутого угла?

Развернутый угол равен $180°$.

Найдем $5%$ от $180°$, для этого ${180°⋅5}/{100}=9°$.

Ответ: $9°$.

Чтобы найти число по его указанному проценту, нужно заданное число разделить на заданную величину процента, а результат умножить на $100$.

Найдите число, $20%$ которого составляют $80$.

Число, $20%$ которого составляют $80$, находим так:

${80⋅100}/{20}=400$.

Ответ: $400$.

Задачи на скидки

Скидка — это снижение цены товара или услуги. Чаще всего скидку указывают в процентах.

Чтобы найти цену товара с учетом скидки необходимо:

- Из $100%$ вычесть процент скидки.

- Найти полученный процент от полной стоимости товара.

Зимняя куртка стоит $4500$ рублей. Сезонная скидка составляет $20%$. Сколько надо заплатить за куртку с учетом скидки?

Найдем, какой процент от начальной стоимости будет составлять стоимость куртки со скидкой:

Посчитаем, сколько составляет $80%$ от $4500$ рублей. Чтобы найти процент от числа, надо заданное число разделить на $100$ и умножить на величину процента.

${4500·80}/{100}=3600$ — стоимость куртки с учетом скидки.

Задачи на вклады, кредиты, наценки

Чтобы найти сумму денег с учетом годовой ставки, необходимо:

- К $100%$ прибавить годовой процент вклада.

- Найти полученный процент от изначального количества денег.

Клиент положил в банк 150000 рублей под $12%$ годовых. Какую сумму он сможет снять через год?

$100%+12%=112%$ — это процент, который составляет сумма денег клиента через год относительно первоначальной суммы.

Найдем $112%$ от $150000$ рублей:

${112⋅150000}/{100}=168000$ рублей.

Ответ: $168000$.

В некоторых задачах на проценты удобно использовать пропорцию, например:

Мешок картошки стоил $200$ рублей. После повышения цены он стал стоить $250$ рублей. На сколько процентов была повышена цена на мешок картошки?

Возьмем за $100%$ изначальную стоимость товара (так как именно с ней мы будем сравнивать стоимость после повышения цены):

Пусть $х%$ — столько процентов составляет новая цена относительно старой.

С этими данными составим и решим пропорцию:

${100%}/{х%}={200}/{250}$.

Произведение крайних членов пропорции равно произведению средних членов пропорции:

$200⋅х=100⋅250$.

$х={100⋅250}/{200}=125%$.

Новая стоимость мешка с картошкой составляет $125%$ относительно начальной цены.

Цена увеличилась на $125%-100%=25%$.

Ответ: $25$.

Рабочая тетрадь по математике стоит $65$ рублей. Сколько тетрадей может купить ученик на $450$ рублей, если действует скидка $8%$?

Найдем, сколько процентов составляет стоимость тетради с учетом скидки:

Найдем $92%$ от $65$ рублей и получим стоимость $1$ тетради со скидкой:

${450}/{59.8}={4500}/{598}≈7.5$

Дробное число тетрадей мы купить не можем, на восемь тетрадей денег не хватит, поэтому ученик сможет купить только $7$ тетрадей.

Ответ: $7$.

Для решения некоторых задач необходимо быть знакомым с термином «сложные проценты»

, который часто нужен для решения задач о вкладах, кредитах и пр. Простыми словами, «сложные проценты» возникают тогда, когда мы начисляем проценты на проценты. Давайте разберем на примере.

Допустим мы положили в банк $X$ рублей под $N%$ годовых. И оставили деньги в банке не на один, а на два года. Это значит, что в конце первого года мы смогли бы забрать $X + X*{N/100} = X(1+{N/100})$ рублей, но мы их не забираем, а оставляем на второй год. И теперь как бы сумма нашего «нового» вклада на второй год под $N%$ составляет уже не $X$, а $X(1+{N/100})$ рублей. То есть в течение второго года проценты будут начисляться в том числе на проценты, накопленные за первый год. Итого под конец второго года мы сможем забрать $X(1+{N/100}) + X(1+{N/100})*{N/100} = X(1+{N/100})(1+{N/100}) = X(1+{N/100})^2$.

Если бы мы сделали вклад не на два, а на $Y$ лет, то в конце получили бы $X(1+{N/100})^Y$ рублей.

Сегодня мы немного отвлечемся от стандартных логарифмов, интегралов, тригонометрии и т.д., а вместе этого рассмотрим более жизненную задачу из ЕГЭ по математике, которая имеет прямое отношение к нашей отсталой российской сырьевой экономике. А если быть точным, мы рассмотрим задачу про вклады, проценты и кредиты. Потому что именно задачи с процентами с недавних пор добавлены во вторую часть единого государственного экзамена по математике. Сразу оговорюсь, что за решение этой задачи согласно спецификациям ЕГЭ предлагается сразу три первичных балла, т. е. экзаменаторы считают эту задачу одной из самых сложных.

Вместе с тем, для решения любой из указанных задач из ЕГЭ по математике необходимо знать всего лишь две формулы, каждая из которых вполне доступна любому школьному выпускнику, однако по непонятным мне причинам эти формулы начисто игнорируются как школьными учителями, так и составителями всевозможных задач для подготовки к ЕГЭ. Поэтому сегодня я не просто расскажу вам, что это за формулы и как их применять, а выведу каждую из этих формул буквально у вас на глазах, взяв за основу задачи из открытого банка ЕГЭ по математике.

Поэтому урок получился довольно объемный, довольно содержательный, поэтому устраивайтесь поудобнее, и мы начинаем.

Вкладываем деньги в банк

Прежде всего, хотелось бы сделать небольшое лирическое отступление, связанное с финансами, банками, кредитами и вкладами, на основании которых мы и получим те формулы, которые будем использовать для решения данной задачи. Итак, давайте немного отвлечемся от экзаменов, от предстоящих школьных проблем, и посмотрим в будущее.

Допустим, вы выросли и собираетесь покупать квартиру. Допустим, вы собираетесь покупать не какую-то плохую квартиру на окраине, а хорошую качественную квартиру за 20 миллионов рублей. При этом также предположим, что вы устроились на более-менее нормальную работу и зарабатываете по 300 тысяч рублей в месяц. В этом случае за год вы сможете отложить примерно три миллиона рублей. Разумеется, зарабатывая по 300 тысяч рублей в месяц, за год у вас получится чуть большая сумма — 3600000 — но эти 600000 пусть будут потрачены на еду, на одежду и на прочие ежедневные бытовые радости. Итого вводные данные таковы: необходимо заработать двадцать миллионов рублей, у нас же в распоряжении имеется лишь три миллиона рублей в год. Возникает естественный вопрос: сколько лет нам необходимо откладывать по три миллиона, чтобы получить эти самые двадцать миллионов. Считается это элементарно:

[frac{20}{3}=6,….to 7]

Однако как мы уже с вами отмечали, вы зарабатываете 300 тысяч рублей в месяц, это значит, что вы умные люди и не будете откладывать деньги «под подушку», а отнесете их в банк. И, следовательно, ежегодно на те вклады, которые вы принесете в банк, будут начисляться проценты. Допустим, вы выберете надежный, но при этом более-менее прибыльный банк, и поэтому ваши вклады ежегодно будут расти на 15% годовых. Другими словами можно сказать, что сумма на ваших счетах ежегодно будет увеличиваться в 1,15 раза. Напомню формулу:

Давайте посчитаем, сколько денег будет на ваших счетах после каждого года:

В первый год, когда вы только начнете откладывать деньги, никакие проценты не накопятся, т. е. в конце года вы отложите три миллиона рублей:

В конце второго года на те три миллиона рублей, которые остались с первого года, уже будут начислены проценты, т.е. нам нужно умножить на 1,15. Однако в течение второго года вы также доложили еще три миллиона рублей. Разумеется, на эти три миллиона еще не были начислены проценты, потому что к концу второго года эти три миллиона только появились на счету:

Итак, третий год. В конце третьего года на эту сумму будут начислены проценты, т. е. необходимо всю эту сумму умножить на 1,15. И опять же, в течение всего года вы усердно работали и еще отложили три миллиона рублей:

[left(3mcdot 1,15+3m right)cdot 1,15+3m]

Давайте рассчитаем еще четвертый год. Опять же, вся сумма, которая оказалась у нас к концу третьего года, умножается на 1,15, т.е. на всю сумму будут начислены проценты. В том числе, будут начислены проценты на проценты. И к этой сумме добавляется еще три миллиона, потому что в течение четвертого года вы также работали и также откладывали деньги:

[left(left(3mcdot 1,15+3m right)cdot 1,15+3m right)cdot 1,15+3m]

А теперь давайте раскроем скобки и посмотрим, какая у нас будет сумма к концу четвертого года откладывания денег:

[begin{align}& left(left(3mcdot 1,15+3m right)cdot 1,15+3m right)cdot 1,15+3m= & =left(3mcdot {{1,15}^{2}}+3mcdot 1,15+3m right)cdot 1,15+3m= & =3mcdot {{1,15}^{3}}+3mcdot {{1,15}^{2}}+3mcdot 1,15+3m= & =3mleft({{1,15}^{3}}+{{1,15}^{2}}+1,15+1 right)= & =3mleft(1+1,15+{{1,15}^{2}}+{{1,15}^{3}} right) end{align}]

Как видим, в скобках у нас стоят элементы геометрической прогрессии, т. е. у нас стоит сумма элементов геометрической прогрессии.

Напомню, что если геометрическая прогрессия задана элементом ${{b}_{1}}$, а также знаменателем $q$, то сумма элементов будет считаться по следующей формуле:

Эту формулу обязательно нужно знать и четко применять.

Обратите внимание: формула n

-го элемента звучит следующим образом:

[{{b}_{n}}={{b}_{1}}cdot {{q}^{n-1}}]

Из-за этой степени многие ученики путаются. В сумме у нас стоит просто n

для суммы n-

элементов, а сам n

-й элемент имеет степень $n-1$. Другими словами, если мы сейчас попытаемся посчитать сумму геометрической прогрессии, то нужно учитывать следующее:

[begin{align}& {{b}_{1}}=1 & q=1,15 end{align}]

[{{S}_{4}}=1cdot frac{{{1,15}^{4}}-1}{1,15-1}]

Посчитаем числитель отдельно:

[{{1,15}^{4}}={{left({{1,15}^{2}} right)}^{2}}={{left(1,3225 right)}^{2}}=1,74900625approx 1,75]

Итого, возвращаясь к сумме геометрической прогрессии, мы получим:

[{{S}_{4}}=1cdot frac{1,75-1}{0,15}=frac{0,75}{0,15}=frac{75}{15}=5]

В итоге мы получаем, что за четыре года накоплений наша исходная сумма увеличится не в четыре раза, как если бы мы не клали деньги в банк, а в пять раз, т. е. пятнадцать миллионов. Давайте запишем это отдельно:

4 года → 5 раз

Забегая вперед, скажу, что если бы мы копили не четыре года, а пять лет, то в итоге наша сумма накоплений увеличилась бы в 6,7 раза:

5 лет → 6,7 раз

Другими словами, к концу пятого года мы бы получили на счету следующую сумму:

Т. е. к концу пятого года накоплений с учетом процентов по вкладу мы бы уже получили свыше двадцати миллионов рублей. Таким образом, общий счет накоплений за счет банковских процентов снизился бы с почти семи лет до пяти лет, т. е. почти на два года.

Таким образом, даже, несмотря на то, что банк начисляет достаточно низкий процент на наши вклады (15%), уже через пять лет эти самые 15% дают прибавку, существенно превышающую наш ежегодный заработок. При этом основной мультипликационный эффект приходится на последние годы и даже, скорее, на последний год накоплений.

К чему я это все писал? Разумеется, не к тому, чтобы агитировать вас нести деньги в банк. Потому что если вы действительно хотите приумножить свои сбережения, то вкладывать их нужно не в банк, а в реально действующий бизнес, где эти самые проценты, т. е. рентабельность в условиях российской экономики редко опускается ниже 30%, т. е. вдвое больше банковских вкладов.

А вот что действительно полезно во всех этих рассуждениях, так это формула, которая позволяет нам найти итоговую сумму вклада через размер ежегодных платежей, а также через проценты, которые начисляет банк. Так и запишем:

[text{Vklad}=text{platezh}frac{{{text{%}}^{n}}-1}{text{%}-1}]

Сам по себе % считается по следующей формуле:

Эту формулу также необходимо знать, как и основную формулу суммы вклада. А, в свою очередь, основная формула способна значительно сократить вычисления в тех задачах с процентами, где требуется посчитать именно вклад.

Почему стоит пользоваться формулами, а не таблицами?

У многих наверняка возникнет вопрос, а к чему вообще все эти сложности, нельзя ли просто расписать каждый год в табличке, как это делают во многих учебниках, посчитать отдельно каждый год, а затем посчитать общую сумму вклада? Конечно, можно вообще забыть про сумму геометрической прогрессии и все считать с помощью классических табличек — так сделано в большинстве сборников для подготовки к ЕГЭ. Однако, во-первых, резко увеличивается объем вычислений, а во-вторых, как следствие, увеличивается вероятность допустить ошибку.

Да и вообще, использовать таблицы вместо этой замечательной формулы — это то же самое, что на стройке копать траншеи руками вместо того, чтобы использовать стоящий рядом и полностью работающий экскаватор.

Ну, или то же самое, что умножить пятерку на десятку не с помощью таблицы умножения, а складывать пятерку с самой собой десять раз подряд. Впрочем, это я уже отвлекся, поэтому еще раз повторю самую главную мысль: если есть какой-то способ упростить и сократить вычисления, то именно этим способом и надо воспользоваться.

Проценты по кредитам

С вкладами мы разобрались, поэтому переходим к следующей теме, а именно — к процентам по кредитам.

Итак, пока вы копите деньги, скрупулезно планируете свой бюджет, думаете о своей будущей квартире, ваш одноклассник, а нынче простой безработный, решил жить сегодняшним днем и просто взял кредит. При этом он еще будет подкалывать и смеяться над вами, мол, у него кредитный телефон и подержанный автомобиль, взятый в кредит, а вы до сих пор ездите на метро и пользуетесь старым кнопочным телефоном. Разумеется, за все эти дешевые «понты» вашему бывшему однокласснику придется дорого расплатится. Насколько дорого — вот это именно сейчас мы и посчитаем.

Для начала краткая вводная информация. Допустим, ваш бывший одноклассник взял два миллиона рублей в кредит. При этом согласно договору он должен платить xрублей в месяц. Допустим, что кредит он взял по ставке 20% годовых, что в нынешних условиях выглядит вполне прилично. Кроме того, предположим, что срок кредита составляет всего три месяца. Давайте попробуем связать все эти величины в одну формулу.

Итак, в самом начале, как только ваш бывший одноклассник вышел из банка у него в кармане два миллиона, и это и есть его долг. При этом не год прошел, и не месяц, а это только самое начало:

Затем спустя один месяц на сумму задолженности будут начислены проценты. Как мы уже знаем для вычисления процентов достаточно умножить исходную задолженность на коэффициент, который считается по следующей формуле:

В нашем случае речь идет о ставке 20% годовых, т. е. мы можем записать:

Это коэффициент суммы, которая будет начисляться в год. Однако наш одноклассник не очень умный и он не читал договор, и на деле кредит ему выдали не под 20% в год, а под 20% в месяц. И уже к концу первого месяца на эту сумму будут начислены проценты, и она увеличится в 1,2 раза. Сразу после этого человеку будет необходимо оплатить оговоренную сумму, т. е. xрублей в месяц:

[left(2mcdot 1,2- xright)cdot 1,2-x]

И вновь наш паренек вносит платеж в размере $x$ рублей.

Затем к концу третьего месяца сумма его задолженности еще раз увеличивается на 20%:

[left(left(2mcdot 1,2- xright)cdot 1,2- xright)1,2- x]

И по условию за три месяца он должен полностью расплатиться, т. е. после внесения последнего третьего платежа его объем задолженности должен быть равен нулю. Мы можем записать такое уравнение:

[left(left(2mcdot 1,2- xright)cdot 1,2- xright)1,2 — x=0]

Давайте решать: