Величина объема продаж – ключевой показатель успешности бизнеса, поскольку изменение его значения определяет доход предприятия от реализации товаров и услуг и позволяет оценить эффективность выбранной бизнес- и маркетинговой стратегии, изменение спроса на конкретный товар или услугу, а также качество работы сотрудников коммерческого отдела.

Что показывает и включает в себя объем продаж

Простыми словами объем продаж аналогичен выручке предприятия, поскольку отражает количественную реализацию продуктов компании, выраженную в актуальных денежных единицах или величине исчисления реализованного продукта (штуки, килограммы, часы и т. п.). При этом вариант расчета выбирают в зависимости от сферы деятельности предприятия, специфики ведения бизнеса и необходимости для утвержденной управляющим составом отчетности. Сведения об объемах продаж получают из финансовых отчетных документов – первичной документации и данных управленческого учета. Причем выбор эквивалента зависит от специфики проведения промежуточного или планового анализа деятельности компании, которая может определяться в зависимости от целей и задач конкретного исследования:

- финансовая – подразумевает учет всех денежных поступлений на счет организации и становится стартовой точкой для расчета прибыли бизнеса, его маржинальности и других показателей;

- количественная – выражается в актуальных единицах реализации товара или услуги и помогает определить рост или снижение спроса на продукцию компании в целом или на отдельную товарную категорию, а также позволяет оценить результаты работы коммерческого отдела в расчете плановых показателей.

Величина объема продаж определяет качество выбранной стратегии развития бизнеса на рынке товаров и услуг, а своевременное отслеживание ее изменения позволяет скорректировать существующую концепцию и предотвратить убыточный период в деятельности компании. Кроме того, расчет планового и фактического объема выручки необходим для разработки и изменения ценовой политики компании, эффективности запущенных маркетинговых акций, коммуникационной стратегии и взаимодействия сотрудников с клиентами компании. Кроме того, анализ изменения объема продаж во многих случаях оценивает работу структурных подразделений предприятия – маркетингового, коммерческого, планово-экономического и т. д.

При расчете объема продаж важно иметь в виду, что он равен общей выручке предприятия: то есть включает в себя все денежные поступления на счет компании, учитывая и товары и услуги, предоставленные в кредит. Оценка показателя необходима не только для анализа долгосрочных результатов и определения стоимости бизнеса, но также и для решения краткосрочных задач: например, эффективность запуска новой товарной категории, работа отдельной точки продаж, изменение товарооборота в зависимости от сезонности, внутренних и внешних экономических и других факторов и т. п. Такой анализ дает возможность корректировки не только позиционирования бренда на рынке, но и внутренних перестановок в компании – изменение ассортимента реализуемой продукции, сокращение или расширение штата сотрудников, обновление внутренней коммуникации для ускорения совершения сделки и др.

Виды объемов продаж

В зависимости от задач отдельного экономического анализа выбирают расчет нужного показателя объема продаж, который определяется исходя из общей выручки компании в течение выбранного временного промежутка. При этом для оценки важно учитывать тот период времени, который соответствует основной деятельности компании и наиболее полно отражает изменение выручки с учетом специфики бизнеса:

- валовый – включает в себя весь доход от реализации товаров и услуг предприятия, при этом финансовый показатель не учитывает предоставленные скидки, возвраты товаров, налоги, дебиторскую задолженность и другие расходы компании;

- чистый – выручка предприятия, полученная за отчетный период, с учетом вычета скидок, возвратов и других расходов на реализацию товара или услуги;

- целевой – показатель, который рассчитывается в рамках планирования соответствующим подразделением организации результатов при экономическом анализе компании;

- критический – аналогичен точке безубыточности и определяет тот минимальный объем выручки предприятия, при котором оно может работать без убытков и свести разницу доходов и расходов в ноль.

Каждый из показателей должен быть рассчитан для отдельного предприятия в соответствии с краткосрочными и глобальными целями развития и особенностями товарооборота, чтобы наиболее полно отразить текущее положение компании на рынке и спрогнозировать количественные и качественные изменения в схеме ведения бизнеса. Так, например, валовый объем учитывают при необходимости отслеживания изменения спроса на продукт или отдельную группу товаров или услуг. Чистый объем продаж при этом может указывать на эффективность применения отдельных маркетинговых акций и специальных предложений, процент отбраковки товара, зависимость спроса от внешних факторов и т. д.

Формулы расчета объема продаж

Начинающие предприниматели часто стремятся узнать уровень выручки компаний-конкурентов, однако в рамках оценки объемов продаж с целью анализа собственного бизнеса этот критерий неинформативен. При расчете показателя объема продаж следует иметь в виду, что эта величина не имеет какого-либо фиксированного или критического значения и уровень нормы определяется только финансовым подразделением конкретной организации с учетом текущих начальных условий. Так, например, плановый объем продаж производственного предприятия будет зависеть не только от ассортимента продукции, сезонности спроса, внедренных маркетинговых выбранных инструментов, но также необходимо учитывать производственные расходы, амортизацию здания, налоги, реализацию продукции с отсрочкой платежа и прочие факторы.

Обычно валовую выручку компании указывают в открытых финансовых отчетах, доступ к которым может получить любой человек, даже не будучи сотрудником данной организации. Однако знание этого показателя само по себе не может давать информацию об эффективности товарооборота и прибыльности предприятия. Для полноценного анализа необходимо рассчитывать чистый объем продаж по формуле, данные для которой берут из бухгалтерской отчетности:

Объем продаж = (П + УПЗ) / (Цед — Пред),

где П – прибыль,

УПЗ – условно-постоянные затраты,

Цед – стоимость единицы товара,

Пред – переменные расходы на единицу товара.

Здесь в качестве условно-постоянных затрат понимают налоги, расходы на производство и реализацию товара или услуги, амортизацию здания, арендную плату и прочие отчисления. Эти расходы считаются фиксированными в первую очередь по отношению к переменным расходам на единицу товара. Последние могут меняться с корректировкой объема выпускаемой продукции, стоимости расходных материалов и т. д.

В некоторых случаях требуется конкретизация формулы с учетом показаний из отчета о прибылях и убытках:

Объем продаж = (EBIT + УПЗ) / (Цед — Пред),

где EBIT означает прибыль предприятия до уплаты налогов и прочих вычетов.

Пример расчета

На примере производства керамики можно рассмотреть расчет объема продаж:

| Показатели | Данные из отчетов (руб.) |

| Прибыль | 12 млн |

| Условно-постоянные затраты | 700 тыс. |

| Цена за единицу продукции | 500 |

| Переменные расходы для единицы продукции | 100 |

Таким образом, объем выручки будет рассчитан по формуле:

ОП = (П + УПЗ) / (Цед — Пред) = (12 000 000 + 700 000) / (500 — 100) = 31 750 (единиц продукции).

Часто используемый показатель в экономическом анализе – целевой объем продаж, его рассчитывают по формуле, которая учитывает маржинальную прибыль компании (МП). Она соответствует разнице выручки от реализации товаров или услуг и затрат на их реализацию. В этом случае:

ОП = (EBIT + УПЗ) / МП.

Эффективность товарооборота определяется благодаря расчету чистого объема продаж – выручки предприятия за минусом выплат:

Чистый объем продаж = (ЧП * 100 %) / (ОП — отчисления),

где ЧП – чистая прибыль, ОП – валовый объем продаж, а под отчислениями понимают все возвраты товаров, предоставленные скидки и прочие расходы.

Работа планово-экономического отдела и утверждение долгосрочных финансовых целей предприятия подразумевают также расчет среднего объема продаж, на который ориентируются сотрудники финансового, маркетингового и коммерческого подразделения при выстраивании стратегии развития бизнеса.

Анализ показателя

Расчет объема продаж сам по себе не может принести компании достаточно пользы – необходимо оценивать его изменения в соответствии со сменой внешних или внутренних условий. Поскольку величина выручки не характеризует действия компаний-конкурентов, анализировать объем продаж необходимо относительно собственных учетных периодов, утвержденных руководством компании. При этом за основу могут быть взяты ежемесячные, квартальные или годовые финансовые отчеты – расчет показателя зависит от текущих потребностей экономического анализа предприятия при постановке целей или задач или корректировке стратегии развития.

Оценка объемов продаж должна выполняться в соответствии с четкой последовательностью:

- сбор необходимых данных из бухгалтерской и экономической отчетности;

- выявление критериев, относительно которых будет произведен анализ (критерии выбираются в зависимости от первоначальных целей анализа эффективности товарооборота);

- выбор методики анализа и оценка полученных данных;

- выявление критических значений и влияющих на них факторов.

Анализ показателя объема выручки обычно объединяет несколько структурных подразделений и может быть как заранее запланированным (например, при завершении отчетного периода), так и спонтанным (при резком снижении выручки предприятия). Конкретная методика оценки на третьем этапе выбирается в соответствии с причинами проводимого анализа – контроль достижения плановых значений, необходимость пересмотра ценовой политики, снижение актуальности отдельной группы товаров или услуг, потребность выделения ключевых позиций среди ассортимента продукции, сомнения в квалификации менеджеров по продажам и т. д.

Виды анализа

Как правило, методы анализа объема продаж применяются комплексно, но для ряда ситуаций возможно также индивидуальное использование отдельных методик:

- плановый – вид анализа, при котором определяется подходящий для индивидуальных условий временной промежуток и рассчитывается плановый объем продаж. Изначальное планирование и дальнейшее отслеживание достижения плановых показателей определяют прибыльность бизнеса;

- контрольный – необходим для сравнения плановых и фактических показателей выручки и корректировки на их основе выбранной стратегии продвижения продукта и коммуникации с потребителем;

- критический – позволяет рассчитать точку безубыточности ведения торговой деятельности и спрогнозировать действия по развитию продаж;

- структурный – применяется при необходимости выявления отдельных продуктов или категорий товаров и услуг, показатели выручки по которым являются слабой позицией. Такой вид анализа нужен для своевременного выявления критических значений и обновления ассортимента продукции, а также для утверждения ключевых товаров в соответствии с маржинальностью;

- анализ динамики – обязательный вид анализа для определения развития бизнеса и вектора движения компании. В этом случае происходит сравнение текущего объема продаж с показателями за предыдущие отчетные периоды. При выявлении отрицательной динамики производят пересмотр выбранных стратегий ведения бизнеса;

- факторный – представляет собой выявление факторов, влияющих на изменение объема реализации с целью усиления или изменения текущей тактики.

Методы анализа

В рамках выбранного вида анализа выбирают конкретную методику оценки результатов, опираясь на полученные данные о выручке, прибыли и расходах компании:

- АВС-метод – основывается на принципе Парето (20 % усилий дают 80 % эффективности) и выявляет тот товар, который приносит наибольший доход предприятию. Таким образом можно определить влияние отдельной категории на общий показатель реализации и выявить те позиции, которые отличаются низким спросом, с целью их выведения из производства или участия в последующем маркетинговом продвижении;

- KPI – методика анализа, основанная на определении ключевых параметров эффективности, которые определяются с учетом специфики отдельного бизнеса. Обычно такой метод применяют при исследовании динамики продаж в привязке к работе персонала компании. При этом в качестве критериев могут быть взяты величина среднего чека, конверсия, процент возврата товара и прочие моменты, которые позволяют оценить коммуникацию и предоставление услуги клиенту;

- SWOT-анализ – помогает в оценке сильных и слабых сторон продукции и предоставляемой услуги, а следовательно, и выявить возможные точки роста, в соответствии с которыми будет произведен пересмотр стратегии развития компании.

Дополнительно к перечисленным методикам руководители компаний выбирают и другие методы анализа, направленные на подробную оценку полученных результатов и выявление критических параметров. Например, анализ утвержденной коммуникационной стратегии, распределения обязанностей внутри коммерческого отдела, внедренных маркетинговых инструментов, актуальности информации для целевой аудитории, позиционирования бренда на рынке и т. д. Таким образом, анализ ассортимента, квалификации сотрудников и актуальности маркетинговых акций не являются достаточными сами по себе и должны выполняться в комплексе для разработки стратегии положительной динамики продаж. Однако в некоторых случаях увеличение количества сделок и реализации продукции не ведет к росту объема продаж за счет снижения цены единицы товара. Еще один нюанс анализа объема продаж предприятия заключается в том, что, несмотря на неактуальность оценки конкурентов в расчете выручки, эти показатели учитываются при рассмотрении вопроса о доли рынка.

Причины снижения объемов продаж

Снижение объема продаж является значимым критерием планового функционирования бизнеса и требует выявления ошибок и пересмотра выбранной стратегии в части критических значений.

- Ошибки при планировании

Неверное определение плановых показателей искажает полученные результаты и дает неточные данные при оценке текущей деятельности.

- Ошибки в маркетинговой стратегии

Неверно разработанная маркетинговая стратегия, неправильно выбранный сегмент целевой аудитории и способы позиционирования бренда и отдельных продуктов на рынке часто ведут к снижению спроса на товар или услугу, а значит, и понижению показателя объема выручки. Отрицательная динамика продаж может наблюдаться также при выборе недостаточного количества маркетинговых инструментов и минимальном информировании потребителей. Кроме того, даже при корректном выборе маркетинговой стратегии и запуске актуальных рекламных акций отсутствие детальной проработки отдельных специальных предложений может привести к снижению объема реализации за счет установления критического уровня скидок на товар или услугу.

- Ошибки коммерческого отдела

Отсутствие мотивации в заключении сделки, нарушение коммуникационной стратегии, недостаточная квалификация менеджеров по работе с клиентами могут стать причиной снижения объема продаж за счет увеличения времени обработки единичного заказа или отсутствия вовлеченности в диалог с клиентом, что ведет к уменьшению процента прохождения по воронке продаж.

- Ошибки ценовой политики

Выбор неверной ценовой политики или некорректное позиционирование отдельных ценовых категорий товара не меняют спрос потребителя на данную товарную группу, но снижают процент покупок в конкретной компании и увеличивают долю рынка конкурентов. В связи с этим важно проводить мониторинг рынка и устанавливать конкурентоспособные цены на продукцию. Причем неоправданно низкая цена также может способствовать снижению объема реализации за счет появления недоверия к компании.

- Негативное влияние внешних факторов

На динамику продаж также влияют и внешние факторы, которые никак не зависят от внутренней деятельности компании. Например, снижение трафика вблизи торговой точки, мировые экономические и политические кризисы, введение санкций и т. д.

Расчет и своевременный анализ объема продаж важен как на начальном этапе развития бизнеса, так и для крупных предприятий с фундаментальной долей рынка. Его изменение помогает выбрать нужную тактику продвижения, определить сильные и слабые стороны компании и реализуемой продукции и скорректировать существующую стратегию для достижения положительной динамики продаж. Кроме того, оценка показателя и приведших к такому значению внешних и внутренних факторов выявляет потенциальные точки роста и дает возможность продвижения компании на рынке. Для достижения эффективных результатов рекомендуется проводить промежуточную оценку объема продаж раз в месяц и сверять полученные данные с плановыми значениями показателя, рассчитанные с учетом специфики, сезонности и сферы бизнеса.

Чтобы понять, насколько хорошо работает бизнес, недостаточно анализировать только абсолютные результаты деятельности. Бывает, что выручка растёт, но к увеличению прибыли это не приводит. Это говорит о том, что отдача от бизнеса снизилась, то есть он стал работать менее эффективно. Чтобы не пропустить этот момент и не прийти к убытку, обязательно надо рассчитать показатели рентабельности. И в первую очередь – рентабельность продаж.

Содержание

- Экономический смысл

- Виды рентабельности продаж

- По валовой прибыли

- По операционной прибыли

- По чистой прибыли

- Где брать показатели

- Пример расчёта

Экономический смысл

Рентабельность – показатель эффективности бизнеса. В общем смысле это доля прибыли в процентах на единицу какого-то затраченного ресурса или полученного актива. В случае рентабельности продаж анализируется выручка.

Если говорить простыми словами, рентабельность продаж показывает, сколько копеек прибыли приносит каждый полученный от продаж рубль.

Под продажами в данном контексте понимается реализация продукции, товаров, работ или услуг в рамках обычной деятельности компании. При этом рентабельность продаж можно определять как в целом по бизнесу, так и по каждому отдельному виду деятельности.

Что же показывает нам рентабельность продаж? Её анализ даст понимание того, как меняется отдача от продаж со временем. Если она падает, значит, что-то идёт не так. Нужно поднимать эффективность продаж. Возможно, слишком высоки какие-либо затраты, а может быть, пришло время поднять цены.

Если рассчитывать коэффициенты по видам деятельности отдельно, то можно понять, чем более эффективно заниматься, какое направление бизнеса лучше развивать. Ведь бывает, что предприятие в целом прибыльно, но какой-то отдельный вид деятельности приносит убыток.

Также можно рассчитать рентабельность продаж определённых товаров (продукции или услуг). Иногда это помогает понять, от продажи каких товаров лучше отказаться в пользу других.

Общая формула рентабельности продаж выглядит так:

Прибыль / Выручка * 100

Прибыль в этой формуле может браться разная. Зависит это от того, какую именно её часть нужно проанализировать.

Виды рентабельности продаж

Обычно определяют рентабельность продаж по валовой, операционной и чистой прибыли.

Если отслеживать рентабельность продаж в динамике и сопоставлять разные её виды, можно понять:

- повышается ли эффективность продаж от периода к периоду, снижается или остаётся стабильной;

- нужно ли компании оптимизировать свои затраты, и если да, то какую именно их часть (производственные, коммерческие, общехозяйственные, налоговые).

По валовой прибыли

Рентабельность продаж по валовой прибыли рассчитывают так:

Валовая прибыль / Выручка * 100

Валовой считается прибыль в виде разницы между выручкой от продаж и себестоимостью проданной продукции. Себестоимость берётся производственная, то есть без учёта расходов, которые напрямую не связаны с производством продукции или услуг. Это общехозяйственные расходы, а также затраты на организацию процесса по продаже того, что было произведено. Рентабельность продаж по валовой прибыли показывает, сколько копеек прибыли приносил бы 1 рубль выручки, если бы всех подобных затрат не было.

Поясним на примере. ИП Кузнецова занимается пошивом одежды. Готовую продукцию она сдаёт в несколько небольших магазинов в своём городе. Другой деятельности не ведёт, иных поступлений не имеет.

Валовой прибылью ИП будет считаться разница между:

- Выручкой, которую она получила на свой счёт от магазинов.

- Суммой затрат, которые были понесены, чтобы изготовить поставленную одежду. В эту категорию входят, в частности, стоимость тканей, фурнитуры и прочих материалов, зарплата сотрудникам, которые занимаются пошивом, расходы на электричество в помещении, где происходит работа, затраты на обслуживание швейного оборудования и другое.

По операционной прибыли

Рентабельность продаж по операционной прибыли рассчитывается так: Прибыль от продаж / Выручка * 100

Прибыль от продаж – это финансовый результат работы компании по основным видам деятельности. Она считается как разность между выручкой от продаж и всеми затратами, кроме налога на прибыль.

Прибыль от продаж можно определить, если из показателя валовой прибыли вычесть затраты, которые связаны с управлением бизнесом и коммерческие расходы. Так, у ИП Кузнецовой расходами на управление (или общими расходами) будет зарплата бухгалтера. Коммерческими или расходами на продажи, являются, например, затраты на рекламу, транспортные расходы, зарплата менеджера по продажам.

Рентабельность продаж по операционной прибыли показывает, сколько копеек прибыли до вычета налога приносит каждый рубль выручки от основных направлений бизнеса.

По чистой прибыли

Рентабельность по чистой прибыли определяют следующим образом: Чистая прибыль / Выручка * 100

Чистая прибыль – это то, что остаётся после уплаты налога. То есть деньги, которые ИП Кузнецова может забрать себе. Этот коэффициент рентабельности показывает, сколько копеек чистой прибыли приносит владельцу бизнеса каждый рубль выручки.

Где брать показатели

Мы разобрались, как посчитать рентабельность продаж. Теперь о том, где брать данные для её определения. Нам нужны показатели, которые рассчитывает любая компания, когда подводит итоги работы за период.

Организации могут рассчитать рентабельность по балансу, точнее, по форме 2 – отчёту о финансовых результатах, который к нему прилагается. В нём содержатся все нужные показатели:

- Выручка – строка 2110;

- Валовая прибыль – строка 2100;

- Прибыль от продаж (операционная) – строка 2200;

- Чистая прибыль – строка 2400.

Предприниматели обычно определяют только выручку и чистую прибыль, поскольку отчёт о финансовых результатах не составляют. Чтобы рассчитать валовую и операционную прибыль, им необходимо вести детальный учёт своих расходов. Это помогает не только рассчитать больше показателей рентабельности, но и в целом полезно для управления своей компанией.

Если же вы пока не до конца разобрались в том, чем прибыль отличается от выручки и какие её виды полезно определять, рекомендуем прочитать эту статью .

Пример расчёта

Рассчитаем и сравним рентабельность продаж ИП Кузнецовой за два периода. Данные для этого – в Таблице 1.

Таблица 1. Показатели деятельности ИП Кузнецовой за первый и второй квартал (в рублях)

|

Показатель |

1 квартал |

2 квартал |

|

|---|---|---|---|

|

Выручка |

1 |

1 000 000 |

1 100 000 |

|

Себестоимость пошива одежды |

2 |

450 000 |

495 000 |

|

Валовая прибыль (строка 1 – строка 2) |

3 |

550 000 |

605 000 |

|

Расходы на управление бизнесом |

4 |

50 000 |

50 000 |

|

Расходы на продажи |

5 |

300 000 |

350 000 |

|

Операционная прибыль (строка 3 – строка 4 – строка 5) |

6 |

200 000 |

205 000 |

|

Налог (УСН 15%) (строка 6×15%) |

7 |

30 000 |

30 750 |

|

Чистая прибыль (строка 6 – строка 7) |

8 |

170 000 |

174 250 |

И выручка, и все виды прибыли во 2 квартале выросли. Казалось бы, ИП Кузнецова должна быть довольна результатами. Но посмотрим, как изменилась рентабельность продаж.

Коэффициенты рентабельности продаж за 1 квартал рассчитываются так:

- По валовой прибыли – 550 000 / 1 000 000×100 = 55%.

- По операционной прибыли – 200 000 / 1 000 000×100 = 20%.

- По чистой прибыли – 170 000 / 1 000 000×100 = 17%.

Рентабельность продаж за 2 квартал:

- По валовой прибыли – 605 000 / 1 100 000×100 = 55%.

- По операционной прибыли – 205 000 / 1 100 000×100 = 18,6%.

- По чистой прибыли – 174 250 / 1 100 000×100 = 15,8%.

Таблица 2. Рентабельность продаж ИП Кузнецовой за 1 и 2 кварталы

|

Рентабельность продаж |

1 квартал |

2 квартал |

Динамика |

|---|---|---|---|

|

По валовой прибыли |

55% |

55% |

— |

|

По операционной прибыли |

20% |

18,6% |

-1,4% |

|

По чистой прибыли |

17% |

15,8% |

-1,2% |

Выводы: показатели рентабельности говорят о том, что эффективность бизнеса снизилась. Изменение не слишком критичное, но всё же попробуем разобраться, почему так произошло.

Показатель рентабельности продаж по чистой прибыли снизился на 1,2%. Это означает, что во 2 квартале ИП Кузнецова получила меньше отдачи от своего бизнеса, хотя сумма чистой прибыли немного увеличилась.

Поскольку рентабельность продаж по валовой прибыли не изменилась, можно сделать вывод о том, что проблема снижения эффективности кроется не в себестоимости продукции. То есть причиной того, что снизилась отдача от бизнеса, не является, например, рост стоимости тканей и других подобных затрат.

На этом фоне падение рентабельности продаж по операционной прибыли на 1,4% говорит о росте затрат, которые не связаны с пошивом одежды. Посмотрим строки 4 и 5 Таблицы 1. Получается, что снижение отдачи от бизнеса вызвано ростом расходов на продажи – они увеличились во 2 квартале на 50 000 рублей.

Чтобы понять, за счёт чего это произошло, нужно детально анализировать коммерческие расходы. Возможно, ИП Кузнецова больше обычного потратила на рекламу продукции и продвижение своего бренда. А может быть, увеличились затраты на транспортировку.

В целом же бизнес чувствуют себя вполне хорошо. Небольшие колебания эффективности –– нормальное явление. Но если падение рентабельности будет наблюдаться несколько периодов подряд, тогда нужно выявить причину и серьёзно задуматься над тем, что с этим делать.

Мы разобрались на примере, как рассчитываются разные виды рентабельности продаж. Каждой компании будет полезно вычислять и сравнивать эти показатели с определённой периодичностью, хотя бы раз в квартал.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Как посчитать прибыль от продаж: виды и формулы

13.10.2021

Автор: Academy-of-capital.ru

Рейтинг:

|

(Голосов: 3, Рейтинг: 4.33) |

Из этого материала вы узнаете:

- Виды прибыли

- Факторы, влияющие на прибыль от продаж

- Общие формулы расчета прибыли от продаж

- Анализ прибыли от продаж

- Способы увеличить прибыль от продаж

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

Основная задача бизнеса — получать доход, который покроет инвестиции и производственные издержки, гарантируя выплаты персоналу и акционерам. Хорошо, если при этом останутся средства на развитие и «сухой остаток», предназначенный владельцу. Это возможно только в случае, когда прибыль от продаж выше расходов.

Существуют различные методики, как посчитать прибыль от продаж. Выбор того или иного способа зависит от целей, стоящих перед владельцем компании. Но мало подставить цифры в готовые формулы, нужно еще уметь их понимать и анализировать. Всему этому научит вас наша статья.

Виды прибыли

Что такое прибыль? Если просто, это разница между доходами и расходами. Но между разными видами прибыли есть некоторые различия, которые зависят от условий ее формирования:

- Валовая прибыль – это разница между выручкой и себестоимостью (либо закупочной ценой) товара. Тут важно знать, как считать прибыль с учетом НДС и других налоговых ставок.

- Операционная прибыль – доход, полученный в результате основной деятельности компании за минусом операционных расходов, но без учета налоговых выплат.

- Чистая прибыль – это те средства, которые предприятие получает после вычета из выручки всех расходов: себестоимости товара, зарплаты, налогов, амортизации оборудования, на рекламу и т. д.

- Маржинальная прибыль – это та, которая покрывает постоянные затраты предприятия.

- Нераспределенная прибыль – доход, который остается на счетах компании после оплаты всех обязательств: налоговых, зарплатных, кредитных и т. д. Такая прибыль не тратится, а составляет резервный фонд.

- Балансовая прибыль – это чистая прибыль организации до налоговых вычетов.

- Бухгалтерская прибыль – это положительная разница между доходами и расходами на основе бухгалтерской отчетности.

- Экономическая прибыль – все средства, которые остаются после вычета расходов из доходов предприятия с учетом неявных затрат, например непредусмотренных издержек.

Также определяют прибыль по конечному результату, а именно:

- запланированная;

- максимальная или минимальная от запланированной;

- упущенная прибыль (убыток).

По способу формирования прибыль разделяют на следующие виды:

- результат финансовой деятельности;

- результат производственной деятельности, продажа продукта;

- результат инвестиционных вложений (депозиты, ценные бумаги).

По срокам получения прибыль делится на такие категории:

- нормированная;

- сезонная;

- чрезмерная;

- предельная (добавочная).

Остановимся на каждом виде прибыли более подробно.

Факторы, влияющие на прибыль от продаж

Чтобы иметь возможность увеличивать прибыль, необходим ее постоянный анализ. Это дает понимание внешних условий, которые влияют на финансовую эффективность компании. Растут или падают доходы? Как посчитать прибыль от продаж? Какие внутренние и внешние факторы играют роль?

Внутренние:

- выручка от продаж;

- стоимость товара;

- объем реализованной продукции (услуг);

- себестоимость проданных товаров (услуг);

- расходы на продвижение (маркетинг, реклама, т.д.);

- расходы на реализацию товара;

- расходы, прямо не относящиеся к продажам, например на обеспечение административного ресурса.

Важно понимать, что выгоднее продавать рентабельный товар. Так можно обеспечить компании получение более высокой прибыли. Реализация нерентабельного товара даже в больших количествах в финансовом плане эффективной не будет.

Как вариант, можно увеличить долю рентабельных товаров в общем ассортиментном ряду. Неходовая продукция может привести к убыткам, если она занимает большую часть товарной линейки вашего предприятия.

Каждый владелец бизнеса должен представлять, как посчитать прибыль от продаж. Если в магазине представлены в большем объеме товары с высокой себестоимостью, то, соответственно, прибыль, получаемая от их продажи, будет ниже. Поэтому стремление к минимизации себестоимости, например, за счет косвенных затрат на производство такого товара, положительно скажется на финансовом результате компании.

Понятно, что и корректировка цены на товары будет влиять на прибыль. Чем выше цена, тем больше выручка. Снижение цен при условии, что другие факторы не менялись, приведет к падению прибыли.

Таким образом, предприниматель может влиять на условия формирования своих доходов внутри компании. Внешние же факторы, как правило, не поддаются изменениям. Что именно к ним относится? Наиболее распространенные факторы:

- траты на амортизацию;

- стоимость сырья для производства продукции;

- ставки налогообложения;

- ставки по кредитам в банках;

- форс-мажорные обстоятельства (например, природные);

- деятельность конкурентов.

Показатели прибыли зависят от этих факторов косвенно, так как они влияют на себестоимость товаров. Поэтому будет корреляция и с окончательной доходностью предприятия.

Общие формулы расчета прибыли от продаж

Чтобы знать, как посчитать прибыль от продаж, надо начать, к примеру, с показателей выручки. Ее мы определяем через умножение цены единицы продукции на количество проданного товара.

Каждый вид прибыли можно рассчитать из показателей первичного дохода.

1. Выручка рассчитывается так: TR = P × Q, где:

- TR (total revenue) – общая выручка в руб.;

- P (price) – цена единицы товара в руб.;

- Q (quantity) – количество товара в руб.

2. Маржинальная прибыль рассчитывается: MP = TR — VC, где:

- MP (marginal profit) – маржинальная прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- VC – соотношение переменных затрат к объему реализованной продукции в руб.

3. Валовая прибыль рассчитывается: GP = TR — TCтехн, где:

- GP (gross profit) – валовая прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- TCтехн (total cost) – себестоимость товара с учетом технологии производства в руб.

4. Полученная прибыль от продаж рассчитывается: RP = TR — TC, где:

- RP (realization profit) – полученная прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- TC (totalcost) – себестоимость товара в руб.

5. Балансовая прибыль рассчитывается: BP = RP — OE + OR, где:

- BP (balanced profit) – балансовая прибыль в руб.;

- RP (realization profit) – полученная от продаж прибыль в руб.;

- OR (other revenue) – остальной доход в руб.;

- OE (other expenses) – остальные расходы в руб.

6. Операционная прибыль рассчитывается: OP = GP — АЕ — ВЕ, где:

- GP (gross profit) – валовая прибыль в руб.;

- АЕ (administrative expenses) – управленческие расходы в руб.;

- ВЕ (business expenses) – коммерческие расходы в руб.

7. Чистая прибыль рассчитывается: NP = BP — T, где

- NP (net profit) – чистая прибыль в руб.;

- BP (balanced profit) – балансовая прибыль в руб.;

- T (taxes) – налоговые выплаты в руб.

Благодаря этим показателям можно посчитать прибыль от продаж по установленным формулам.

Анализ прибыли от продаж

Постоянный мониторинг показателей прибыли позволяет добиться улучшения финансового результата компании. Сокращение расходов и наращивание производства, оптимизация издержек и изменение себестоимости продукта положительно влияют на повышение прибыли. Все это возможно только при постоянном и тщательном анализе доходов предприятия.

Есть несколько методов, которые помогают проанализировать показатели.

- Горизонтальный анализ (по временным периодам)

Этот способ позволяет сравнить прибыль компании по периодам, например весенние месяцы 2020 г. с этим же периодом 2021 г. Полученные цифры наглядно показывают, есть ли развитие в доходах организации. Кроме того, учитываются внешние факторы. Например, в 2020 г. из-за COVID-19 были ограничения по работе общепита. Вывод о развитии бизнеса можно сделать, если показатели прибыли в 2021 г. стали больше, даже несмотря на кризис в работе фирмы в 2020 г.

Если при сравнении вдруг фиксируется падение выручки, предпринимаются своевременные действия по улучшению показателей или как минимум выводу их на прежний уровень.

- Вертикальный анализ (анализ структуры доходов и расходов)

Благодаря этому методу можно посчитать чистую прибыль от продаж. Налоги, косвенные затраты, себестоимость товара, кредитные выплаты, постоянные расходы – все это составляет структуру прибыли. Так, если чистая прибыль компании по обработке дерева в мае 2021 г. составила 4 млн руб., а в июне – 5 млн руб., может показаться, что дела у нее идут неплохо. Однако при структурном анализе становится понятно, что прибыль в мае составила 12 % от выручки, а в июне – всего лишь 7 %. Поэтому, если посчитать чистую прибыль от продаж в процентах, видно, что доходы компании уменьшились.

Секреты продаж от Сергея Азимова и Бориса Жалило

Это могло произойти из-за повышения стоимости сырья. Когда влияет погодный фактор, можно считать это временным снижением. Хуже, если доходы стали падать по причине заниженной валовой прибыли. Тогда нужно принимать меры и вносить изменения в бизнес-процессы.

- Конкурентный анализ

Для развития собственного бизнеса и увеличения прибыли необходимо проводить аналогии своих показателей с показателями конкурентов. Не всегда данные о прибыли в компаниях закрыты. Возможна ситуация, когда новый сотрудник рассказывает о цифрах своего бывшего работодателя. Конечно, если он не имеет договорных обязательств по неразглашению информации. При конкурентном анализе интересны результаты операционной прибыли.

Могут помочь сторонние консультанты по финансовой деятельности. Они не имеют права раскрывать подробности и цифровые показатели своих клиентов, но подсказать направление движения к увеличению прибыли относительно конкурентов могут.

Можно воспользоваться статистикой Росстата. Ежегодно высчитываются средние показатели по разным отраслям. Так можно определить место своей компании на рынке относительно конкурентов.

Контроль над коэффициентами доходов позволяет понимать динамику бизнеса. Когда показатели валовой прибыли хорошие, но есть отставания по маржинальной прибыли, следует обратить внимание на косвенные расходы. Допустим, урезать зарплату руководителю. Если в целом финансовый результат неудовлетворительный, бизнес-процессы подлежат серьезному пересмотру вплоть до ликвидации компании.

Способы увеличить прибыль от продаж

Нет такой организации, которая не хотела бы увеличить прибыль. Самый действенный метод – наращивание объемов продаж. Этот способ уместен в любой сфере деятельности.

Однако нужно грамотно подходить к реализации такого метода. Часто большинство предпринимателей для повышения финансовой эффективности стараются уменьшить расходы и увеличить продажи. Только очень сложно сохранить качество продукта при минимизации затрат на его производство. Дополнительно влияет растущая стоимость сырья и услуг транспортного сервиса. Поэтому логично уменьшать не прямые, а косвенные расходы.

Повышение прибыли – сложная задача. Снижение расходов не всегда будет обозначать рост прибыли. Если производитель пошел по пути экономии на накладных расходах, он рискует получить падение спроса на продукцию. Например, не всем покупателям может понравиться товар в пакете, если до этого он был в коробке.

Также увеличение прибыли может зависеть напрямую от снижения цены на продукцию. Конечно, это даст эффект в виде роста продаж за счет привлечения большого количества клиентов. Однако такой результат может оказаться временным, и финансовое положение компании в целом не улучшится.

Еще один метод максимизации прибыли связан с мотивацией сотрудников. Любой человек знает, как посчитать свою прибыль от продаж, если условиями трудового договора будет определена система поощрений. Ощущая себя частью команды, сотрудник будет стараться увеличить свой доход и тем самым положительно влиять на общий финансовый результат компании.

Одним из самых эффективных способов влияния на прибыль следует признать экономию всех ресурсов.

К современным методам можно отнести модернизацию производственных процессов. Но реальный результат получится только в случае, когда автоматизация и механизация идет параллельно с улучшением условий труда персонала.

Прибыль во многом определяет результативность деятельности любой компании. Бизнес всегда стремится увеличить доходы за счет снижения затрат на производство продукции. Поэтому важно не просто высчитывать свою прибыль, но и грамотно использовать эту информацию для развития всего предприятия.

Анализ продаж – это понятная менеджерам «старой школы» интерпретация и смысловое наполнение модного выражения – «маркетинг, основанный на данных». Этот инструмент и двадцать и сто лет назад давал информацию для размышления и принятия решений управленцам в отношении выбранной стратегии, методов продвижения, качестве товара, эффективности продавцов и др. Современный инструментарий и вычислительные мощности позволяют делать невероятные по сложности и глубине исследования, что потенциально выводит анализ продаж на качественно новый уровень.

Но для начала разберемся с простыми вещами.

Что является предметом анализ продаж

Предметом для этого вида анализа могут быть следующие данные:

- количество сделок;

- объем продаж в натуральном выражении;

- объем продаж в денежном выражении;

- количество sales-менеджеров;

- маркетинговые бюджеты;

- статистика контактов с клиентами, «воронка продаж»;

- складские остатки.

Данные для анализа нужны не только на момент создания отчета, но и за прошлые периоды, соответствующие отчетному. Чем больше данных, тем больше можно произвести с ними манипуляций и получить подтверждение или опровержение своих гипотез. Поэтому стоит собирать следующие данные:

- помесячно, поквартально, ежегодно;

- по продуктам;

- по географическим регионам / рынкам;

- по подразделениям / sale-менеджерам.

Современные учетно-аналитические системы, такие как «1С:ERP Управление предприятием», предусматривают возможность регистрировать для каждой операции (сделки, продажи) признаки, на основе которых в последствии будет произведена сегментация данных. Например, заполняя в системе данные по сделке, мы указываем не только сумму, состав и объем заказа, цены, но и регион, подразделение, конкретного менеджера по продажам, осуществившего сделку. Кроме того, автоматически фиксируется дата и время регистрации сделки, а позже при анализе та сделка будет отнесена на конкретную дату, регион, подразделение и т.д.

Как анализировать динамику и структуру продаж

Проанализировать выручку – первая мысль, которая приходит в голову в контексте продаж: если выручка растет – растут продажи.

Анализ выручки

Анализ выручки в первом приближении – это констатация факта – выросла она или нет? Для этого выручку за отчетный период сравнивают, во-первых, с таким же показателем за предыдущий период, а во-вторых, с выручкой за аналогичный период прошлого года (см. таблицу 1).

Попробую построить сквозной пример для этой статьи. Возьмем условную фабрику «Петрушкин Двор» по производству игрушек с ассортиментом из трех видов зверьков из меха: мишки, мышки и шалунишки.

Таблица 1. Анализ выручки за июнь 2020 года

|

Май |

Июнь |

Рост за |

Прирост, % |

Июнь |

Прирост, % |

|

|

Выручка, |

20 000 |

21 500 |

1 500 |

7,5% |

19 500 |

10,3% |

|

в т.ч.: |

||||||

|

мишки |

5 000 |

8 500 |

3 500 |

70,0% |

5 500 |

54,5% |

|

мышки |

10 000 |

8 000 |

-2 000 |

-20,0% |

9 000 |

-11,1% |

|

шалунишки |

5 000 |

5 000 |

0,0% |

5 000 |

0,0% |

Как видно из таблицы, в июне выручка выросла на 1,5 млн рублей или на 7,5% относительно выручи за май. При этом, по сравнению с июнем прошлого года, выручка выросла на 10,3%. Что дает нам эта информация?

- Мы видим, выручка выросла – это позитивный фактор, но быть может это связано с сезонностью?

- Сезонность, скорее всего, не причем, так как выручка выросла и относительно аналогичного периода в прошлом году.

Чтобы убедиться в устойчивости тенденции роста выручки, следует проанализировать несколько периодов подряд. Можно анализировать помесячно, но я в своей практике с таким не сталкивался. Данные за месяц могут сильно отклоняться по случайным причинам или в результате действия факторов сезонности, тогда как годовые отклоняются из-за ошибок в планировании и управлении в целом или из-за динамики рынка в целом. Поэтому анализ тенденции продемонстрирую на данных за пять лет по годам (таблица 2).

Таблица 2. Анализ выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за |

CAGR |

|

|

Выручка, |

120 000 |

130 000 |

140 000 |

150 000 |

160 000 |

170 000 |

41,7% |

7,2% |

|

в т.ч.: |

||||||||

|

мишки |

50 000 |

62 000 |

72 000 |

85 000 |

95 000 |

105 000 |

110,0% |

16,0% |

|

мышки |

50 000 |

49 000 |

48 000 |

47 000 |

46 000 |

45 000 |

-10,0% |

-2,1% |

|

шалунишки |

20 000 |

19 000 |

20 000 |

18 000 |

19 000 |

20 000 |

0,0% |

0,0% |

Из данной таблицы видим, что выручка из года в год у нас росла, и по итогу пяти лет выросла на 41,7%. Средний рост за год мы оценили посредством показателя CAGR – совокупного среднегодового темпа роста (Compound annual growth rate) по формуле:

CAGR = (Выручка Tn / Выручка T0)(1/Tn-T0)— 1,

где Выручка Tn – выручка последнего года, в нашем случае 2019 года,

выручка T0 – выручка первого года, в нашем случае 2014 года,

Tn — T0 – количество лет.

Расчет показал, что в среднем выручка предприятия росла на 7,2% в год.

Анализ выручки в разрезе продуктов

Выше мы получили картину очень благоприятную – продажи растут и можно на этом успокоиться. Однако опыт показывает, что картина может быть не так однозначна. Мы продаем три продукта, и тот факт, что выручка в целом по компании растет, не говорит нам, что все продукты у нас замечательные и показывают одинаковый по направлению и темпам рост – так бывает редко!

Необходимо провести аналитику выручки в разрезе каждого вида номенклатуры. Для современных учетных систем разделить выручку по номенклатуре не составляет труда. Результаты показаны выше в таблицах 1 и 2. Из них мы видим, что мишки из месяца в месяц и из года в год продаются все лучше, тогда как по мышкам, наоборот, выручка из года в год снижается. По шалунишкам ситуация тоже вызывает вопросы – продажи не растут, хотя и не падают.

Анализ временного ряда еще называют горизонтальным анализом, в то время как анализ структуры – вертикальным (см. таблицу 3).

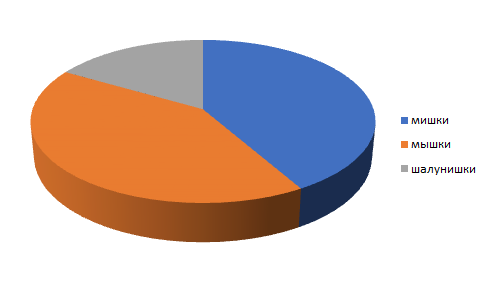

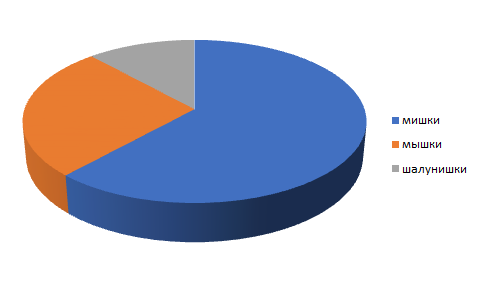

Таблица 3. Динамика структуры выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Выручка, всего |

100% |

100% |

100% |

100% |

100% |

100% |

|

в т.ч.: |

||||||

|

мишки |

42% |

48% |

51% |

57% |

59% |

62% |

|

мышки |

42% |

38% |

34% |

31% |

29% |

26% |

|

шалунишки |

17% |

15% |

14% |

12% |

12% |

12% |

Тогда как финансисты хорошо понимают числовые данные, менеджеры предпочитают наглядные иллюстрации, например, такие как на рисунках 1 и 2.

Рисунок 1. Структура выручки в 2014 году

Рисунок 2. Структура выручки в 2019 году

Аналогичным образом можно оценить динамику и структуру продаж в разрезе регионов, подразделений продаж и отдельных продавцов.

Оценка динамики продаж в натуральных величинах

Проанализировав выручку, мы констатировали ее изменение, в нашем случае рост за счет выручки по одной из номенклатурных единиц. Но выручка – это функция цены и количества проданных товаров или услуг. Нам потребуется углубиться в анализ и понять, за счет чего выросла выручка, чтобы принимать решения (см. таблицы 4 и 5).

Таблица 4. Динамика цен на продукцию фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Индекс цен |

CAGR |

|

|

Цена, руб. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

90 |

90 |

90 |

110 |

110 |

110 |

1,22 |

4,1% |

|

мышки |

200 |

200 |

200 |

240 |

240 |

240 |

1,20 |

3,7% |

|

шалунишки |

50 |

50 |

50 |

53 |

53 |

53 |

1,06 |

1,2% |

Таблица 5. Динамика продаж в натуральном выражении продукции фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Продажи, шт. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

556 |

689 |

800 |

773 |

864 |

955 |

71,8% |

11,4% |

|

мышки |

250 |

245 |

240 |

196 |

192 |

188 |

-25,0% |

-5,6% |

|

шалунишки |

400 |

380 |

400 |

340 |

358 |

377 |

-5,7% |

-1,2% |

Факторный анализ проводится по следующей схеме:

Определяем вклад изменения цен в динамику выручки:

Вц = В1 — В* = В1 — В1 / Иц,

Где Вц – вклад изменения цены в динамику выручки,

В1 – выручка последнего года,

В0 – выручка первого года,

В* — выручка последнего года с учетом изменения цен,

Иц – индекс цен.

Определяем вклад изменения объема продаж в штуках в динамику выручки:

Вшт = В*- В0,

Где Вшт – вклад изменения объема продаж в динамику выручки,

В* – выручка последнего года с учетом инфляции;

В0 – выручка первого года.

Факторный анализ можно провести в разрезе номенклатуры.

1) По продукту «Мишки»:

Изменение выручки за счет цены составило:

Вц = 105 000 — 105 000 / 1,22 = 105 000 — 86 065 = 18 935

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 86 065 — 50 000 = 36 065

То есть главный вклад в рост выручки на «мишек» внесли продажи в штуках, а не рост цены.

2) По продукту «Мышки»:

Изменение выручки за счет цены составило:

Вц= 45 000 — 45 000 / 1,2 = 45 000 — 37 500 = 7 500

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт= 37 500 — 50 000 =-12 500

Фактор роста цен не смог компенсировать падение продаж по номенклатурной единице «мышки», что привело к падению выручки.

3) По продукту «шалунишки»:

Изменение выручки за счет цены составило:

Вц = 20 000 — 20 000 / 1,06 = 20 000 — 18 868 = 1 132

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 18 868 — 20 000 = -1 132

В случае с номенклатурной единицей «шалунишки» рост цен компенсировался падением продаж.

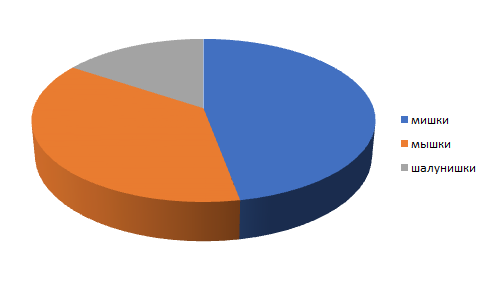

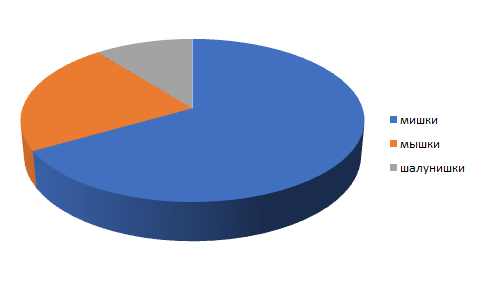

Анализ себестоимости

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

Как применять коэффициент ROS – рентабельность продаж

Продажи в абсолютном выражении – это суммы, поступающие на счет компании, но информацию о том, насколько продажи эффективны, дает рентабельность продаж (Return On Sales (ROS)). Она рассчитывается как отношение операционной прибыли к выручке:

ROS = Операционная прибыль / Выручка

Рентабельность продаж характеризует эффективность ценовой политики и контроля над издержками, показывая, какая доля прибыли содержится в каждом полученном рубле выручки.

Если учетные системы позволяют распределить операционные расходы по производимым продуктам, мы можем рассчитать рентабельность продаж по каждому продукту и сопоставить вклад любого из них в общую рентабельность (см. таблицу 7).

Таблица 7. Рентабельность продаж в разрезе номенклатурных единиц за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

ROS |

15,0% |

15,0% |

14,0% |

13,1% |

12,5% |

12,1% |

|

в т.ч.: |

||||||

|

мишки |

4,0% |

4,8% |

5,0% |

5,0% |

5,0% |

5,0% |

|

мышки |

24,0% |

25,9% |

25,0% |

25,0% |

25,0% |

25,0% |

|

шалунишки |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

Из расчетов видно, что рентабельность продаж в среднем по компании снизилась, хотя по всем номенклатурным единицам выросла. Все дело в том, что сильно снизились продажи самого рентабельного продукта – мышек, а выросла, и очень заметно, реализация низкорентабельных продуктов.

Что показывает план-факт анализ продаж

Анализируя управленческие решения, следует помнить, что процессы стратегического и операционного менеджмента разделены во времени. Планирование ведется, исходя из сформировавшихся на момент условий и параметров внешней среды, рынка, технологии, положения в компании; а реализация планов – уже в других условиях, и она может сильно отличаться от задуманного. Эффективность планирования оценивает план-факт анализ, в тоже время он дает основания для корректировки стратегии.

Оценивать управленческие решения имеет смысл на длинных горизонтах планирования – квартал, год (см. таблицы 8 и 9).

Таблица 8. План-факт анализ выручки фабрики «Петрушкин двор» за 2018–2019 годы

|

2018 (план) |

2019 (факт) |

Исполнение плана, % |

2019 (план) |

2019 (факт) |

Исполнение плана, % |

|

|

Выручка, всего |

170 000 |

160 000 |

94,1% |

165 000 |

170 000 |

103,0% |

|

в т.ч.: |

||||||

|

мишки |

100 000 |

95 000 |

95,0% |

100 000 |

105 000 |

105,0% |

|

мышки |

50 000 |

46 000 |

92,0% |

47 000 |

45 000 |

95,7% |

|

шалунишки |

20 000 |

19 000 |

95,0% |

18 000 |

20 000 |

111,1% |

Как видим из таблицы, в 2018 году план не был выполнен по всем номенклатурным единицам. В 2019 году ситуация улучшилась – план в целом по компании и по всем видам продукции был перевыполнен, исключение – мышки. Отклонение в планировании до 10% может считаться нормой, большие ошибки уже требуют пояснений, например, почему по продукту шалунишки на 2019 год был поставлен план ниже, чем факт 2018 года?

Таблица 9. План-факт анализ за июнь 2020 года

|

Июнь (план) 2020 |

Июнь (факт), 2020 |

Исполнение плана, % |

Отклонение, % |

|

|

Выручка, всего |

20 000 |

21 500 |

107,5% |

7,5% |

|

в т.ч.: |

||||

|

мишки |

5 000 |

8 500 |

170,0% |

70,0% |

|

мышки |

10 000 |

8 000 |

80,0% |

-20,0% |

|

шалунишки |

5 000 |

5 000 |

100,0% |

0,0% |

Чтобы оптимизировать управление операционной деятельностью, настоятельно рекомендуется делать план-факт анализ как можно ближе к текущему моменту, насколько позволяют возможности экономистов и программного обеспечения. Получив план-факт за прошлый месяц, мы сможем увидеть, хоть и с небольшим опозданием, что наш план заметно отклоняется от реальности, как в приведенном примере (см. таблицу 8). Мы видим, что падают продажи нашего самого рентабельного продукта –мышек, а мишки, наоборот, расходятся как горячие пирожки. В первом случае нам надо что-то предпринимать, чтобы увеличить продажи, а во втором – учесть в производственной программе, и затем в планах закупки – рост производства по этой номенклатурной единице.

Алгоритм проведения анализа продаж

Описанные выше инструменты ложатся в прозрачный и понятный алгоритм анализа продаж:

1. Анализ динамики – растет ли выручка, продажи в натуральном выражении – используем горизонтальный анализ (таблицы 2 и 5).

2. Анализ структуры выручки – покажет, какую долю занимает каждый из продуктов в общей выручке, какой из них оказывает на выручку наибольшее влияние и как эта структура меняется с течением времени (таблица 3).

3. Анализ эффективности продаж – для этого мы оцениваем себестоимость и ее динамику (таблица 6) и рассчитываем показатель рентабельности продаж (таблица 7).

Теперь мы знаем все о нашей выручке – как она меняется, какие продукты как на нее влияют и насколько сильно, видим эффективность продаж в целом и по каждому продукту в отдельности. С этими данными мы можем принимать управленческие решения:

- тактические: менять планы и прогнозы по текущему период;

- и стратегические (планировать продажи будущего периода.

Но останавливаться на этом не следует:

4. Анализ динамики месяц к месяцу и за аналогичный период прошлого года (таблица 1) – с его помощью мы отслеживаем динамику продаж с и без учета фактора сезонности.

5. Анализ план-факт:

- по итогам года мы оцениваем, насколько точны наши прогнозы и методы, которыми мы пользуемся для планирования и готовим планы на будущий год (таблица 8);

- в течение года – мы отслеживаем, насколько сильно откланяются наши планы от текущей ситуации, анализируем причины этих отклонений и принимаем тактические решения в текущей ситуации. Меняем планы на оставшийся период года (таблица 9).

6. Для того, чтобы принимать управленческие решения в отношении организационной структуры, эффективности персонала и подразделений занятых в продажах, мы можем оценивать структуру выручки в разрезе подразделений и отдельных продавцов, аналогично тому, как мы анализировали структуру в разрезе продуктов (таблица 3).

Вне всяких сомнений можно обогатить аналитический инструментарий анализа продаж и другими разрезами, аналитиками – например, анализом «воронки продаж», конверсии и др. Это вопрос целесообразности, особенностей бизнеса и стоимости таких исследований. В вопросе анализа следует исходить из целесообразности и затрат ресурсов (времени, труда и т.п.).

Руководитель сервиса управления финансами компании Genplace о классических ошибках предпринимателей при определении прибылей и убытков. С примерами.

Продолжаю транслировать на vc.ru серию постов о том, как путем нехитрых расчетов можно использовать бухгалтерскую отчетность для принятия решений в бизнесе, из моего телеграм-канала «Переводчик с бухгалтерского». Финансовый учет и анализ — штука сложная, но даже без фундаментальных бухгалтерских знаний можно научиться пользоваться отдельными приемчиками. Сегодня речь пойдет о распространенных ошибках предпринимателей при определении финансового результата. Я буду говорить о классическом бухучете, но в управленческом учете это работает ровно так же.

Что такое финансовые результаты

Финансовые результаты — это прибыли и убытки (Profit and Loss) от деятельности компании. Чтобы их определить нужно из доходов вычесть расходы. Если разница положительная — компания получила прибыль. Если отрицательная — убыток. Финансовый результат можно определить когда известны доходы и расходы за период. В бухучете прибыли и убытки определяют за месяц. Но никто не мешает определять финансовый результат по каждой операции. Важно только правильно определить доходы и расходы по ней.

Существует несколько видов прибыли, которые рассчитываются в бухгалтерском учете для понимания эффективности различных бизнес-процессов компании.

Валовая прибыль (Gross Profit) — разница между доходами от продажи продукции (выручкой) и расходами на ее производство (себестоимостью). Она показывает эффект от производственной деятельность компании. Кстати, в слове «валовАя» ударение на последний слог — как «дорогАя». И она реально дорога для компании. Если валовая прибыль равна нулю или отрицательна — пора закрываться или всерьез пересматривать производственный процесс. Неэффективное производство не спасет ни грамотное управление, ни отличные маркетинг с продажами.

Прибыль от продаж (Operating Income) — это валовая прибыль минус расходы на хранение и продажу продукции (коммерческие расходы) минус расходы на управление компанией (управленческие расходы). Она показывает эффект от основной деятельности компании — продажи того, что она произвела. Убыток от продаж — неприятная штука, но от него часто получается уйти при наращивании объемов выпуска. Это называется эффект масштаба.

Пример 1.

ООО «Рога и копыта» покупает рога по 8 руб., а продает по 10. В прошлом месяце было продано 50 рогов. Валовая прибыль составила 50 * (10 руб. — 8 руб.) = 100 руб. При этом зарплата продавца — 150 руб. в месяц. То есть прибыль от продаж составила 100 руб. — 150 руб. = — 50 руб. Если в текущем месяце компании удастся продать 100 рогов, то валовая прибыль составит 100 * (10 руб. — 8 руб.) = 200 руб., а прибыль от продаж уже 200 руб. — 150 руб. = 50 руб.

Прибыль до налогообложения (Income Before Tax) — это прибыль от продаж плюс прочие доходы минус прочие расходы. Прочие доходы и расходы не связаны с основной деятельностью компании. Если компания продает рога и копыта, то проценты за размещение свободных денег на депозите — это прочий доход, а стоимость новогоднего корпоратива — прочий расход. Прибыль до налогообложения характеризует эффект от всей деятельности компании, в который вносит свою лепту не только основная, но и прочая деятельность.

Чистая прибыль (Net Income) — прибыль до налогообложения минус налог на прибыль. Это то, что остается компании после Мишустина и его команды. Для спецрежимников вместо налога на прибыль вычитается налог по УСН или ЕНВД.

Нераспределенная прибыль (Retained Earnings) — чистая прибыль минус дивиденды учредителям. Часть чистой прибыли надо отдать учредителям за то, что они внесли свои активы в уставный капитал. Эта процедура называется распределением прибыли. С точки зрения учредителей в этом весь смысл существования компании. Но в первые годы учредители могут и не выводить дивиденды себе в карман, оставляя прибыль на развитие компании. Тогда чистая прибыль текущего года увеличивает нераспределенную прибыль, оставшуюся с прошлых лет.

Собственник может увидеть первые четыре вида прибыли с начала года в отчете о финансовых результатах. Нераспределенную прибыль за все время существования компании — в бухгалтерском балансе.

Вне бухучета можно считать и другие варианты финансовых результатов. Например, EBIT и EBITDA, о которых я подробно рассказывал на vc.ru. Но любой финрез считать бесполезно, если неправильно определять его составляющие — доходы и расходы.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Как считать доходы

Доходы (Revenue) — это увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала компании. Исключение — вклады учредителей. Так гласит ПБУ 9/99 «Доходы организации». Не самое простое определение, но зато оно четко отделяет поступления денег от доходов. В нем важно понять два момента.

1. Доходы появляются, когда компания получает любые активы, а не только деньги. Или, когда уменьшаются ее обязательства перед контрагентами.

2. Поступление активов или погашение обязательств будет доходом компании только если ее капитал станет больше. Это и есть увеличение экономических выгод. Чтобы увеличение активов стало доходом, нужно в результате сделки не получить такое же или большее увеличение обязательств. Чтобы уменьшение обязательств стало доходом, нужно в результате сделки не получить такое же или большее уменьшение активов.

Пример 2.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Сегодня покупатель забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда компания получила доход и сколько он составил?

Вчера на расчетном счете появилось 50 руб. Это предоплата за товар. Если компания не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с активом у компании появились обязательство. Для его погашения нужно отгрузить товара на 50 руб. или вернуть деньги покупателю. Экономические выгоды не увеличились. Поэтому вчера дохода у компании еще не было. Сегодня компания отгрузила товары покупателю. 50 руб. она получила вчера — сегодня эти деньги стали доходом, потому что обязательство погашено поставкой товаров. Сегодня компания получила еще один актив — дебиторскую задолженность покупателя. Еще 50 руб. Если покупатель ее не погасит, компания сможет взыскать долг в суде. Таким образом, сегодня компания получила доход 100 руб.

Вот еще пара ситуаций, когда поступление денег не является доходом. В отличие от предоплаты, эти деньги доходом не станут никогда.

Взят кредит. Деньги появились, но одновременно с обязательством по их возврату.

Получена оплата от покупателя с НДС. НДС — доход государства, а не компании. Подробнее — тут. Поэтому на сумму налога увеличились обязательства перед бюджетом.

Важно запомнить: Доход никак не связан по времени с поступлением денег. Деньги могут поступать раньше, позже или одновременно с получением дохода. Поступления могут вообще не быть связаны с доходами. В бухучете это называется допущением временной определенности фактов хозяйственной жизни. Поэтому планировать и учитывать доходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы не заработали.

Как считать расходы

Расходы (Expenses) — это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала компании. Исключение — уменьшение капитала по решению собственников компании. Так гласит ПБУ 10/99 «Расходы организации». Знакомо? Расходы определены зеркально доходам. И так же четко здесь отделены выплаты денег от расходов. В нем важно понять два момента.

1. Расходы возникают, когда компания отдает любые активы, а не только деньги. Или, когда увеличиваются ее обязательства перед контрагентами.

2. Выбытие активов или возникновение обязательств будет расходом компании только если ее капитал станет меньше. Это и есть уменьшение экономических выгод. Чтобы уменьшение активов стало расходом, нужно в результате сделки не получить такое же или большее уменьшение обязательств. Чтобы увеличение обязательств стало расходом, нужно в результате сделки не получить такое же или большее увеличение активов.

Пример 3.

Вчера продавец и покупатель договорились о купле-продаже партии товаров за 100 руб. Вчера же покупатель перечислил предоплату 50 руб. Сегодня он забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель заплатит завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда покупатель понес расход и сколько он составил?

Вчера с расчетного счета ушло 50 руб. Это предоплата за товар. Если продавец не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с выбытием одного актива (денежных средств) у компании появился другой актив (дебиторская задолженность). То есть меньше активов не стало и экономические выгоды не уменьшились. Поэтому вчера расхода у покупателя еще не было. Сегодня у покупателя появился новый актив — товары, которые он забрал со склада продавца. Их стоимость — не расход, потому что активов стало больше, а не меньше. То есть сегодня расхода тоже нет.

Так может расход появится завтра, когда покупатель выплатит вторые 50 руб.? Ведь активы-то уменьшатся. Нет. Сегодня мы получили товаров на 100 руб. Это не доход, потому что на эти же 100 руб. возникло обязательство перед продавцом. Частично оно погашено вчера, когда покупатель перечислил предоплату. Завтра оно будет погашено полностью. Покупатель останется при своих активах, просто они изменят форму: 100 руб. денежных средств поменяется на 100 руб. товаров.

Еще пример для закрепления понимания. Являются ли расходом выплаты по кредиту? При получении кредита возникает обязательство. При его погашении — обязательство списывается. Нет ни дохода, ни расхода. Но это относится только к телу кредита — сумме, которая была взята в долг. Проценты по кредиту — это увеличение обязательств перед банком, в обмен на которые вы не получаете никаких активов. Другие обязательства при этом не уменьшаются. Следовательно, начисленные проценты уменьшают экономические выгоды компании. Проценты — это расход. Причем расход этот возникает не когда проценты выплачиваются, а когда банк получает право их истребования по договору.

Важно запомнить: Расход никак не связан по времени с поступлением денег. Деньги могут выплачиваться раньше, позже или одновременно с признанием расхода. Выплаты могут вообще не быть связаны с расходами. Поэтому планировать и учитывать расходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы еще не заработали.

Когда получена прибыль

Финансовый результат можно определить когда известны доходы и расходы по операции. Дополню пример 2 себестоимостью проданных товаров.

Пример 4.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Руководитель тут же купил на оптовке всю партию товара, обещанную покупателю, за 40 руб. Сегодня покупатель забрал ее со склада. Когда компания получила прибыль и сколько она составила?

Вчера не было ни дохода, ни расхода. Поступившая предоплата уравновешена обязательством выплатить 50 руб., которое будет гаситься поставкой товара. А истраченные на закуп товара 40 руб. — не расход, потому что в обмен на денежные средства компания получила запасы на ту же сумму. Поэтому вчера прибыли еще не было.

Сегодня право собственности на товар перешло покупателю. Это значит, что актив выбыл безвозвратно. Экономические выгоды компании уменьшились на 40 руб., в которые обошлось его приобретение. Это — расход. В то же время обязательство перед покупателем исполнено полностью, а значит он должен продавцу 100 руб. в соответствии с договором. Эта сумма увеличивает активы продавца. 50 руб. уже перечислено вчера, еще 50 руб. пока существует в виде дебиторской задолженности. Поэтому сегодня продавец фиксирует доход 100 руб. Поступившие завтра деньги уменьшат дебиторку, но не приведут к увеличению экономических выгод. Это как переложить монетку из одного кармана в другой. Таким образом, уже сегодня известны доходы (100 руб.) и расходы (40 руб.). Разница между ними (60 руб.) — это прибыль. И она получена сегодня.

Отделение в бухучете денежных потоков от доходов и расходов важно для понимания реальной экономической ситуации в компании. Если считать все поступившие деньги своим доходом, а все выплаченные деньги — своим расходом, можно твердой рукой вести компанию к закрытию.

Пример 5.

Предположим, что в примере 4 предоплата составила 100 руб., а на оптовке удалось купить товар за 120 руб., но с отсрочкой платежа до завтра. Если ориентироваться только на денежный поток, то вчера продавец получил доход 100 руб. Сегодня с деньгами ничего не происходило. Зато завтра расход составит 120 руб. И результатом операции станет убыток 20 руб. Но вчера доход был 100 руб., а расхода не было вовсе. Поэтому продавец предполагал, что все 100 руб. — это его прибыль. И потратил ее. А завтра он будет думать чем заплатить поставщику.

Одновременная фиксация дохода и расхода не дает принять желаемое за действительное. Из бухучета сразу по завершению операции виден ее финансовый результат. При этом понятно кто из сторон сделки сколько должен контрагенту. Предприниматель, который учитывает и планирует доходы и расходы отдельно от денежных потоков, понимает экономику своей компании и не тратит незаработанные деньги. Тот же, кто валит все в одну кучу, приближает себя к банкротству и достает главбуха главным бухгалтерским мемом: «Почему прибыль есть, а денег нет?»

Прибыль есть, а денег нет

Главный бухгалтерский меме возникает, когда предприниматель не понимает разницы между:

-

поступлениями денег и доходами;

-

выплатами денег и расходами.

В его мире прибыль — это разница между поступлениями и выплатами, а в мире бухгалтера — между доходами и расходами. Предприниматель живет по кассовому методу. Он знает, что должен в этом месяце заплатить зарплату, налоги, аренду, проценты по кредиту. Чтобы это сделать, нужно получить деньги от покупателей. В мире бухгалтера живет розовый единорог, который не какает. Его зовут Метод Начисления. Эти два мира плохо понимают друг друга без переводчика, а главбух со спины единорога не всегда может объяснить предпринимателю почему нельзя ориентироваться только на денежный поток. В результате в совершенно реальной бухгалтерии поселяется ведьма, которая наводит морок. А в кабинете директора — Винни-Пух, в голове которого опилки. Да-да-да!

Чтобы не стать персонажем этой сказки достаточно понимать, что финансовый результат и денежный поток нужно рассматривать в комплексе. Если смотреть на них по отдельности, легко принять желаемое за действительное.

Пример 6.

Компания оказывает услуги. За месяц от покупателей поступило 100 руб. Из них 70 руб. ушло на зарплату и аренду. На расчетном счете осталось 30 руб. Это прибыль? Вовсе не обязательно!

Вариант 1. В этом месяце было оказано услуг на 300 руб. Из них 100 руб. поступили на расчетный счет, еще 200 руб. остались в виде дебиторской задолженности. Она станет деньгами только в следующем месяце, а доходом является уже сейчас. Значит, прибыль составила 230 руб. А вот денег в конце месяца осталось только 30 руб. Прибыль есть, а денег нет!

Вариант 2. Все поступившие 100 руб. — это предоплата. Услуги в счет нее еще предстоит оказать. Пока это не доход: если услуга не будет оказана, деньги придется вернуть. 70 руб. зарплаты выплачивалось за работу, выполненную в прошлом месяце. Это уже не расход. Но за этот месяц предстоит выплатить сотрудникам и арендодателю еще 70 руб., а это уже расход — они свои обязательства за месяц выполнили. Значит, убыток составил 70 руб. Деньги есть, а прибыли нет!

Для того, чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток в бухучете придуманы два отчета.

-

Отчет о финансовых результатах (он же отчет о прибылях и убытках).

-

Отчет о движении денежных средств.

Только глядя в оба этих отчета можно понять сколько из заработанного вы уже получили и сколько из полученного уже заработали.

Не путайте расходы с затратами

На бытовом уровне эти понятия употребляются как синонимы. Да и предприниматели часто путают их. Чего уж там — большинство бухгалтеров не понимают разницы. Из-за этого принимаются неправильные управленческие решения. Определять прибыль как разницу между доходами и затратами — все равно, что вычитать из теплого мягкое в надежде получить зеленое. Давайте разбираться.

Затраты — это категория, которая в правовом поле не определена. Но через нее определяются другие категории. Например, ПБУ 5/01 «Учет материально-производственных запасов» предписывает принимать запасы к учету по фактической себестоимости, а это «сумма фактических затрат организации на приобретение». Похожие отсылки встречаются и в других нормативных документах. В международных стандартах затраты (Cost) также не расшифровываются. Но на Западе все понимают cost примерно одинаково — уровень экономической подготовки среднего бухгалтера там значительно выше, да и терминология выстраивалась веками. А у нас подмена понятий идет даже на уровне минфиновской нормативки.

Затраты — это стоимость потребленных ресурсов. Купили материалы — затратами будет цена приобретения. Начислили зарплату — образовались затраты в сумме обязательства перед работником. Но при этом далеко не очевидно, что экономические выгоды компании уменьшились, и надо признавать расход.

Пример 7.

Компания производит тортики. Позавчера были куплены продукты на 300 руб. Вчера из этих продуктов начали делать 3 тортика. Сегодня испекли 2, еще 1 только предстоит отправить в духовку. Зарплата кондитера за 2 готовых тортика составила 200 руб., за 1 незаконченный — 70 руб. Для простоты будем считать, что больше никаких затрат не было. 1 из 2 испеченных тортиков сегодня продали, второй пока стоит в холодильнике.

Тортик № 1: изготовлен и продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 200 руб., т.к. актив (тортик) выбыл. Теперь это актив покупателя.

Тортик № 2: изготовлен и не продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (готовая продукция). Экономические выгоды не изменились.

Тортик № 3: изготовлен не полностью. Затраты составили 170 руб. (100 руб. — продукты и 70 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (незавершенное производство). Экономические выгоды не изменились.

Всего затраты за месяц составили 570 руб., а расходы только 200 руб. Оставшиеся 370 руб. капитализировались в активах. Они станут расходами, когда мы продадим оставшиеся тортики.