#Руководства

- 13 мар 2023

-

0

Ценообразование: стартовый гайд для маркетолога, предпринимателя и руководителя

Слышали про ценообразование на вебинаре или видели понятие в учебнике, но никак не доходили руки разобраться? Прочитайте наш гайд-введение.

Иллюстрация: JeannaS / Unsplash / Wikimedia Commons / Colowgee для Skillbox Media

Редактор Skillbox Media. Пишет о бизнесе и маркетинге вместе с экспертами.

Статью подготовила

Кандидат экономических наук, доцент экономического факультета РУДН.

Главный принцип любой стратегии ценообразования — установить денежную сумму, которая будет в конечном счёте устраивать покупателя и одновременно будет приемлема для продавца. Иначе любые экономические формулы просто не имеют смысла.

В этом материале Skillbox Media разберёмся:

- что такое ценообразование;

- от чего зависит цена на товар;

- какие есть методы ценообразования;

- какие этапы включает ценообразование.

Ценообразование — процесс назначения стоимости, то есть денежной оценки товара или услуги. Это сложный клубок интересов всех участников рынка. Чтобы его распутать, используют математические вычисления и данные рыночных исследований, а в ряде случаев — эмпирические оценки и житейский опыт.

Для профессиональных экономистов цена — сумма затрат на производство товара с наценкой для получения прибыли. Для коммерческих и маркетинговых отделов это инструмент продаж и работы с клиентом, который связан с рыночным спросом на товар и ценами конкурентов.

Цены зависят от сезона продаж, их места, ценовой политики компании и, например, уровня дохода покупателя. Хорошая цена — всегда баланс интересов продавца и покупателя. Это сумма, которая выгодна для продавца, потому что возмещает его затраты и обеспечивает прибыль, и приемлема для покупателя — так как позволяет удовлетворить его потребность и соответствует его платёжеспособности.

От факторов цены. Факторами является всё, что может повлиять на её изменение, — от стоимости сырья до погоды на улице. Факторы цены можно разделить на внутренние и внешние.

Внутренние — факторы, которые компания может контролировать. Это, например, цели компании, стратегия реализации товара, себестоимость производства и другие.

Внешние — факторы, которые компания контролировать не может. Эти факторы делятся на две группы:

- макрофакторы: инфляция, ставка рефинансирования, курсы валют и другие;

- микрофакторы: эластичность (изменчивость) спроса по цене, ценовые тренды в рыночной нише и другие.

Самый значимый внешний фактор — спрос. Ведь именно покупатель и его активность — источник денег для любой фирмы. Спрос оценивают с помощью двух подходов:

- При количественном подходе спрос оценивается в деньгах, в числе проданных единиц товара и в количестве клиентов компании.

- При качественном подходе способ оценки спроса лежит в области психологии. Часто такая оценка носит субъективный, иррациональный характер, который «портит» всю экономическую структуру цены.

Психологические факторы превращают ценообразование в творческий процесс, который приходится совмещать со строгими экономическими правилами. Покупатель — это личность со своими мотивами, предпочтениями, психологией поведения, которая может меняться. Поэтому в цене должны учитываться не только затраты фирмы и стратегия конкурентов, но и психологические аспекты выбора товара.

Также на цену влияет целая группа факторов, связанных с конкуренцией. К ним относится общий разброс цен на рынке, количество компаний, которые производят аналогичную продукцию, вид продукта, а также конкурентные барьеры для входа в отрасль, которые мы описали в таблице ниже. В зависимости от этих факторов в экономической теории выделяют:

- рынок чистой конкуренции;

- монополистическую конкуренцию;

- олигополию — это ограниченная монополия;

- чистую монополию.

Подробнее об этих рынках можно узнать из таблицы.

| Вид рынка | Количество компаний | Особенности товара | Барьеры | Характеристика цены |

|---|---|---|---|---|

| Чистая конкуренция | Больше 50 фирм | Стандартный продукт — товары конкурентов практически не отличаются друг от друга | Практически не существует барьеров | «Цена минимальных издержек». Компания не может выставить цены значительно ниже или значительно выше, чем у конкурентов |

| Монополистическая конкуренция | От 8 до 50 фирм | Товары дифференцированы, ассортимент насыщен | Относительно небольшие | «Цена широкого проникновения». Фирмы устанавливают низкую цену на товар при высоких затратах на маркетинг, чтобы стать заметными на рынке |

| Олигополия | От 2 до 7 фирм | Бренды стараются «отстроиться» друг от друга. Важен имидж компании | Труднопреодолимые | «Психологическая цена». Высока эмоциональная значимость бренда |

| Монополия | 1 фирма | Товар может быть практически любым. Давления рынка нет | Почти непреодолимые | «Монопольная цена». Компания не оглядывается на конкурентов, когда устанавливает цену товара |

Ценообразование на основе затрат. Это подход по схеме «затраты плюс прибыль». Он позволяет найти базовые цены — стандартные, не учитывающие скидок и наценок за особый сервис или другие дополнительные условия.

За основу для расчёта берут прямые или переменные затраты на продукт и добавляют типичную для отрасли наценку. Она гарантирует покрытие всех затрат, даже если объём продаж будет невелик. Пример подобного расчёта ниже.

| Расчёт на основе прямых затрат | Расчёт на основе переменных затрат |

|---|---|

| Прямые затраты — 100 рублей | Переменные затраты — 80 рублей |

| Норма прибыли (20%) — 20 рублей | Валовая прибыль или маржа (50%) — 40 рублей |

| Продажная цена — 120 рублей | Продажная цена — 120 рублей |

Ценообразование на основе спроса и субъективной ценности продукта. Этот подход заставляет компании адаптировать цены и продукты под потребности клиентов. Даже если вы оптимизируете затраты на производство нового продукта, может оказаться, что потребитель всё равно не готов покупать за эту цену. Поэтому нужно оглядываться на покупателя.

Важно разбираться в восприятии цены потребителями: знать их ценности, возможности и риски, которые они учитывают при покупке продукта, а также чётко осознавать, сколько покупатели готовы платить за продукт или услугу. Чтобы это выяснить, часто используют маркетинговые исследования. А чтобы увеличить спрос, компании выставляют дифференцированные цены, разрабатывают программы лояльности и устраивают промоакции наподобие «чёрной пятницы».

Ценообразование на основе цен конкурентов. Компания может выбрать агрессивную стратегию демпинга — когда цены сильно снижаются на какое-то время. Цель — «выдавить» конкурентов с рынка. Другие выбирают стратегию снятия сливок. Компания позиционирует свой товар как уникальный, сильно повышает цены на фоне конкурентов и получает сверхприбыль, пользуясь ажиотажным спросом.

Чтобы сравнить цены с ценами конкурентов и понять, какую стратегию выбрать, используют метод обратного ценообразования. Фирма старается определить, какую прибыль будет иметь конкурент, если его затраты будут как у неё:

- Для расчёта собственной отпускной цены компания определяет отпускную цену конкурента на аналогичные товары.

- Затем анализ проводят в обратном порядке. Компания пытается определить, какую прибыль она получит, если будет продавать по той же цене, что и конкурент.

- Если эта цена обеспечивает приемлемую прибыль, компания устанавливает продажную цену примерно на том же уровне, что и конкуренты, но может корректировать её вверх или вниз.

С чего начать ценообразование — с оценки рынка или с оценки возможностей самой компании? Стартовая точка — базовая цена компании, основанная на её затратах. Ниже неё продавать будет невыгодно. Эта цена редко появляется на ценниках и в прейскурантах — её всегда корректируют с учётом факторов, о которых говорилось выше.

Рассмотрим процесс ценообразования на примере. Компания выпускает несколько видов шампуней и собирается ввести в ассортимент новый шампунь «Шикша» на основе лечебных трав. Вот как будет происходить его ценообразование.

Этап 1. Определение базовой цены и целей компании. Допустим, планово-экономический отдел предоставил нам следующие данные:

- производительность — 40 000 флаконов в год;

- инвестиции в новое производство — 1 500 000 рублей;

- рентабельность текущего производства в среднем — 8%;

- переменные и прямые издержки на флакон 250 миллилитров — 87 рублей;

- постоянные издержки за год, включая амортизацию и затраты на коммерцию и маркетинг, — 3 800 000 рублей;

- желаемая отдача на инвестиции — 10%.

Если компания взяла деньги в кредит, желаемую отдачу на инвестиции корректируют с учётом ставки рефинансирования.

Чтобы определить базовую цену, используем таблицу.

| Показатель | Величина | Источник данных и расчёт |

|---|---|---|

| Прямые затраты производства в рублях | 87,00 | Из данных планового отдела компании |

| Постоянные затраты в рублях | 3 800 000,00 | Из данных планового отдела компании |

| Инвестиции (капитальные затраты) в рублях | 1 500 000,00 | Из данных финансового отдела компании |

| Объём производства в штуках | 40 000,00 | Из данных производственного отдела |

| Финансовая цель в рублях | 3 950 000,00 | 3 800 000 + 1 500 000 х 0,1 |

| Доля накладных затрат на флакон в рублях | 98,75 | 3 950 000 / 40 000 |

| Себестоимость в рублях | 185,75 | 87 + 98,75 |

| Цена без НДС в рублях | 200,61 | 187,75 + (187,75 × 0,08) |

Мы нашли базовую цену — по ней можно продавать товар магазинам или дистрибьюторам.

Этап 2. Оценка необходимого объёма продаж. Определим, сколько надо продавать, чтобы «отбить» вложенные деньги. Фактически мы определяем минимально необходимые продажи.

| Показатель | Величина | Расчёт |

|---|---|---|

| Маржинальная прибыль на флакон в рублях | 113,61 | 200,61 − 87 |

| Необходимая реализация в штуках | 34 768,07 | 3 950 000 / 113,61 |

Итак, надо продать 34 768 флаконов шампуня. Округлим до 35 000 штук. Теперь начинается рыночный этап ценообразования. Можем ли мы столько продать? И как это сделать?

Этап 3. Оценка спроса. Изучим данные по региональному рынку и посмотрим на долю компании на рынке натуральных шампуней.

| Год | Объём продаж в регионе работы компании, во флаконах | Размер сегмента натуральных шампуней от общего объёма рынка, в % | Размер сегмента натуральных шампуней от общего объёма рынка, во флаконах | Доля компании в сегменте, в % | Доля компании в сегменте, во флаконах |

|---|---|---|---|---|---|

| 2019 | 43 000 000 | 20 | 8 600 000 | 1 | 86 000 |

| 2020 | 49 800 000 | 23 | 11 454 000 | 0,8 | 91 632 |

| 2021 | 52 000 000 | 25 | 13 000 000 | 0,76 | 98 800 |

| 2022 | 61 800 000 | 27 | 16 686 000 | 0,5 | 83 430 |

Как видно из таблицы, доля компании на рынке натуральных шампуней сейчас — 0,5%. Это текущий спрос на продукцию компании. Доля компании уменьшается, притом что общий рынок растёт. Теперь понятно, почему она хочет ввести на рынок новый продукт. Надо восстановить положение хотя бы до показателей 2021 года.

Что для этого сделать? Увеличить объём продаж — как минимум на 35 000 флаконов, чтобы отбить затраты на производство нового шампуня. Это примерно 42% от текущего объёма. То есть надо увеличить товарооборот в полтора раза. Чтобы продумать план действий, важно сделать ещё несколько расчётов.

- Цена шампуней у конкурентов в этом сегменте — от 200 до 300 рублей за флакон с НДС.

- Торговая наценка розничного продавца — 30% от цены нашей компании.

- Розничная цена шампуня «Шикша» в месте продажи с учётом НДС будет: (200, 61 + (200,61 × 0,3)) × 1,2 = 312,95 рубля. Это выше средних цен в этом регионе.

Этап 4. Определение стратегии реализации. Теперь компании надо принять принципиальное решение — оставлять полученную из расчётов розничную цену или нет. На этом этапе к ценообразованию подключаются коммерческие и маркетинговые подразделения.

Есть два сценария, по которым можно идти. Первый — цену можно даже увеличить:

- если шампунь с такими свойствами конкуренты не производят;

- бренд компании имеет имидж надёжного производителя качественных продуктов;

- у целевой аудитории растёт интерес к натуральным продуктам, поэтому люди готовы платить за них больше.

Если эти факторы соблюдены, можно установить розничную цену на уровне 350 рублей. Это даст возможность для манёвра: стоимость можно уменьшать, реагируя на действия конкурентов. Можно сразу запустить промоакцию со снижением цены — и завлечь покупателя скидкой. Маржа позволяет это сделать.

При этой стратегии маркетинг должен быть ориентирован на ценность продукта. Стоит договориться с розничными точками, где торгуют продукцией высокого качества. Это стратегия снятия сливок — она основана на высокой ценности товара для покупателей.

Второй сценарий: продукт компании не эксклюзивен. Он не имеет свойств, за которые потребитель готов платить больше. Значит, цену надо понижать: делать её меньше условного психологического барьера в 300 рублей. Как вариант, компания может установить розничную цену на уровне 250 рублей. Это приведёт к снижению рентабельности до 4–5%.

В этом случае маркетинг будет ориентирован на более массовый сегмент потребителей. Продукт будет продаваться в точках, где концепция «повседневного шампуня без особых изысков» будет ближе потребителю. Это стратегия широкого проникновения на рынок, в её основе лежит стремление продать как можно больше товара.

Этап 5. Назначение окончательной цены. Допустим, компания решила, что товар уникален, и потребителю это объясняют с помощью инструментов маркетинга. В итоге назначают розничную цену в 350 рублей с учётом НДС. Тогда плановые показатели будут выглядеть следующим образом.

| Показатель | Величина | Расчёт |

|---|---|---|

| Плановая цена на флакон в рознице с НДС в рублях |

350,00 | Решение руководства |

| Розничная цена без НДС в рублях |

291,67 | 350 / 1,2 |

| Цена компании в рублях без торговой наценки в 30% |

224,36 | 291,67 / 1,3 |

| Плановая маржа в рублях | 137,36 | 224,36 − 87 |

| Необходимый объём продаж в штуках | 28 756,77 | 3 950 000,00 / 137,36 |

| Плановая реализация розничному продавцу в рублях |

6 451 838,72 | 28 756,77 × 224,36 |

| Плановая реализация конечному потребителю в рублях |

10 064 868,40 | 28 756,77 × 350 |

Теперь остаётся отслеживать, как идут продажи, и корректировать цену по мере необходимости.

- Ценообразование — процесс назначения стоимости для товара или услуги, их денежная оценка. Это сложный клубок интересов всех участников рынка. Чтобы его распутать, используют математические вычисления и данные рыночных исследований.

- Цена — гибкий показатель, который должен реагировать на поведение рынка.

- При ценообразовании нужно учитывать затраты производителя, уровень цен конкурентов и особенности спроса покупателей — их готовность купить товар за запрашиваемые деньги.

- Главное правило: покупатель в конечном счёте всегда прав. Его оценка условий покупки товара — определяющая в ценообразовании. Любите и берегите своего покупателя.

- Для расчёта справедливой цены нужна юнит-экономика. Если вы ещё с ней не знакомы, начните изучать тему с этого материала. Разобрали в нём главные показатели, с которыми придётся работать каждый день.

- При ценообразовании могут учитывать разные показатели. Один из них — LTV, или пожизненная ценность клиента. Прочитайте эту статью, чтобы разобраться, зачем нужна метрика и как её рассчитать.

- За ценообразование могут отвечать разные специалисты. Часто в процессе участвует директор по маркетингу. Это человек, который управляет всем маркетингом компании. В Skillbox Media есть обзор профессии, из которого вы узнаете, чем занимается директор по маркетингу и сколько такой специалист зарабатывает.

- Научиться управлять маркетингом можно на курсе Skillbox «Директор по маркетингу». Это программа для тех, кто хочет карьерного роста, — на ней можно выбрать подходящую специализацию и получить недостающие навыки.

Научитесь: Профессия Директор по маркетингу

Узнать больше

В данной статье рассмотрим, по какому алгоритму быстро и правильно рассчитать отпускную, оптовую и розничную цену товара. Алгоритм расчета необходим для:

- обоснования и объективности цены на вашу продукцию (услуги) в соответствии с законодательной базой РФ и других стран в случае экспорта;

- для конкурентоспобности вашей продукции (услуг) по цене по сравнению с ценами конкурентов;

- получения прибыли от реализации вашей продукции (услуг).

ЦЕНООБРАЗОВАНИЕ: НОРМАТИВНО-ПРАВОВАЯ БАЗА И КОНТРОЛЬ

В соответствии с законами Российской Федерации ценообразование регламентируется различными нормативными правовыми актами. Представим краткий перечень таких документов.

1) Гражданский кодекс РФ (ст. 424, 485 и др.);

2) Федеральный закон от 17.08.1995 № 147-ФЗ (в ред. от 29.07.2017) «О естественных монополиях»;

3) Федеральный закон от 26.07.2006 № 135-ФЗ (в ред. от 01.04.2020) «О защите конкуренции»;

4) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01».

Регламентируют ценообразование указы Президента РФ, Постановления Правительства РФ. Есть федеральные законы о ценообразовании отдельно по отраслям.

Ценообразование контролируют различные органы государственной власти:

- Федеральная антимонопольная служба (ФАС);

- Федеральная налоговая служба (ФНС);

- Роспотребнадзор и др.

Здесь есть очень тонкий момент. Если ФАС контролирует предприятия в области ценообразования, чтобы не было завышения цен, картельных сговоров, то ФНС контролирует их, чтобы была выше прибыль, не было занижения цен. Роспотребнадзор контролирует цепочку «цена-качество» (низкая цена и высокое качество).

Руководству и работникам предприятий необходимо выполнять все условия этих служб. Чтобы избежать проблемных ситуаций, нужно не только хорошо знать правовые документы, регламентирующие ценообразование, но и то, как воздействуют на процесс ценообразования контролирующие органы.

Разберемся, как может воздействовать на оптовую, отпускную и розничную цену Федеральная антимонопольная служба.

Если ваша деятельность связана с естественными монополиями, то вы будете тесно с ними контактировать и согласовывать свои цены во всей цепочке.

Реестр естественных монополий можно найти на сайте: https://clck.ru/NHaBG.

В письме Госкомцен России № 01-17/747-02, Минфина России № 96 от 12.10.1992 (с изм. от 21.06.1993) «О порядке определения размера и внесения в бюджет сумм, полученных предприятиями-монополистами за счет превышения предельного уровня рентабельности в 1992–1993 годах» установлена предельная рентабельность (расчетная прибыль) для предприятий различных отраслей (табл. 1).

Важный момент: данные могут меняться, поэтому при расчете обязательно проверяйте предельную рентабельность, применяемую к вашей отрасли.

|

Таблица 1. Предельные уровни рентабельности по продукции (товарам, услугам) предприятий-монополистов |

|

|

Уровень рентабельности в процентах к себестоимости |

|

|

1. Продукция нефтеперерабатывающей промышленности |

10–20 |

|

2. Продукция металлургической, машиностроительной промышленности |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

3. Продукция горнодобывающих предприятий всех отраслей промышленности и лесозаготовительных предприятий |

50 |

|

4. Продукция химической, нефтехимической, деревообрабатывающей, целлюлозно-бумажной, легкой промышленности |

25 |

|

5. Продукция горно-металлургических предприятий цветной металлургии и горно-химических предприятий |

40 |

|

6. Строительные материалы |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

7. Хлеб, хлебобулочные изделия, мука, спирт этиловый пищевой |

20 |

|

8. Дрожжи (хлебопекарные и кормовые) |

30 |

|

9. Макаронные изделия, сахар, масло растительное |

25 |

|

10. Молоко и молочные продукты, мясо и мясопродукты |

10 |

|

11. Рыба и рыбопродукты, соль |

50 |

|

12. Табак, табачные изделия, яйцепродукты |

40 |

|

13. Другие виды продукции пищевой промышленности (включая детское питание, пищевые концентраты) |

20 |

|

14. Лекарственные средства (включая иммунобиологические препараты), изделия медицинского назначения |

30 |

|

15. Продукция остальных отраслей промышленности |

25 |

|

16. Связь |

50 (в среднем) |

|

17. Издательская деятельность, полиграфические работы и услуги |

25 |

|

18. Перевозки всеми видами транспорта |

35 В соответствии с Постановлением Правительства РФ от 17.09.1992 № 724 с 01.01.1993 установлен предельный уровень рентабельности при формировании свободных тарифов на перевозки пассажиров воздушным транспортом и связанные с ними работы и услуги в размере 20 % к себестоимости |

|

19. Услуги снабженческо-сбытовых организаций и предприятий |

50 (к издержкам обращения) |

|

20. Предприятия и организации оптовой торговли |

3 (к товарообороту) |

|

21. Предприятия и организации розничной торговли |

8 (к товарообороту) |

Примечание: по продукции, товарам и услугам, на которые установлены рентные платежи (акциз, акцизный сбор), предельный уровень рентабельности определяют без их учета.

Нужно отметить, что для формирования конкурентоспособной цены предприятия вправе устанавливать рентабельность ниже значений, указанных в табл. 1.

Только после утверждения цены со стороны ФАС вы можете реализовывать свою продукцию (услуги). Все другие организации, не являющиеся монополистами, обязаны применять действующие документы о ценообразовании в зависимости от вида экономической деятельности.

ФНС и Роспотребнадзор в расчетах цены не участвуют. Основная задача данных органов — контролировать действия продавцов в пределах своих компетенций.

Роспотребнадзор регулирует отношения потребителей и продавцов с помощью Закона РФ от 07.02.1992 № 2300-1 (в ред. от 18.07.2019) «О защите прав потребителей». С Федеральной налоговой службой нужно работать в рамках ст. 105.1 НК РФ.

ВЫПОЛНИМ РАСЧЕТ ОТПУСКНОЙ, ОПТОВОЙ И РОЗНИЧНОЙ ЦЕНЫ

Прежде чем перейти к алгоритму расчета отпускной, оптовой и розничной цены, представим их полный обзор в единой таблице (табл. 2).

|

Таблица 2. Структура элементов цены |

||||

|

Элементы цены |

||||

|

Себестоимость продукции (услуг) |

Прибыль |

Косвенные налоги (акциз, НДС и др.) |

Посредническая надбавка (издержки, прибыль, НДС) |

Торговая надбавка (издержки, прибыль, НДС) |

|

Оптовая цена производителя |

— |

— |

— |

|

|

Оптовая (отпускная) цена |

— |

— |

||

|

Оптовая цена закупки |

||||

|

Розничная цена |

В таблице представлен взаимосвязанный набор элементов рассматриваемых цен. С помощью общего обзора эти элементы легче воспринимать как вместе, так и в отдельности.

Алгоритм расчета отпускной цены

Сегодня есть два наиболее распространенных определения отпускной цены:

- цена на продукцию, установленная заготовительными организациями;

- цена, по которой предприятие отпускает (отдает) свой товар конечным потребителям.

Себестоимость рассчитывают самостоятельно работники предприятия. Материалы, сырье и различные расходы можно включать в себестоимость только в соответствии с ПБУ 5/01 и Налоговым кодексом РФ.

Произведем расчет отпускной цены на примере предприятия, действующего на рынке горюче-смазочных материалов (ГСМ). Поскольку нефтегазовая отрасль и работающие в ней предприятия относятся к естественным монополиям, они применяют весь спектр надбавок к цене своей продукции (акциз, НДС, налог на прибыль).

У нас есть ряд исходных данных, чтобы выполнить полный алгоритм расчета отпускной цены. В расчете будут участвовать нефтепродукты, которые мы применяем каждый день: бензин АИ-92, АИ-95, дизельное топливо.

Для удобства все исходные данные сведем в единую таблицу (табл. 3).

|

Таблица 3. Исходные данные для расчета отпускной цены производителя |

||||

|

Вид топлива |

Себестоимость, руб./т |

Предельный уровень рентабельности, % |

Акциз, руб./т |

НДС, % |

|

АИ-92 |

14 454 |

20 |

12 752 |

20 % |

|

АИ-95 |

15 857 |

20 |

12 752 |

20 % |

|

Дизельное топливо |

11 337 |

20 |

8835 |

20 % |

Чтобы получить отпускную цену товара, нужно выполнить несколько последовательных расчетов. Мы возьмем для расчета одну номенклатурную позицию — бензин АИ-92.

Шаг 1. Рассчитаем прибыль (рентабельность) предприятия по следующей формуле:

Р = С × R / 100,

где Р — прибыль предприятия;

C — себестоимость продукции;

R — уровень рентабельности, %.

Данные для расчета берем из табл. 3: себестоимость АИ-92 — 14 454 руб./т, предельный уровень рентабельности — 20 %.

Подставим в формулу цифровые данные и определим прибыль:

Р = 14 454 руб./т × 20 % / 100 = 2908,8 руб./т.

Шаг 2. Находим отпускную цену с учетом прибыли.

Отпускная цена производителя без акциза и НДС (Цотп. без акциза и НДС):

14 454 руб./т + 2908,8 руб./т = 17 362,8 руб./т.

Шаг 3. Рассчитаем отпускную цену с учетом акциза, так как наша продукция (бензин АИ-92) подакцизная (применяем п. 1 ст. 179, п. 7 ст. 181 и п. 1 ст. 193 НК РФ). Акциз на бензин АИ-92 пятого класса с 01.01.2020 по 31.12.2020 составляет 12 752 руб./т (см. табл. 3).

Формула расчета выглядит так:

Цотп. с акцизом без НДС = С + Р + Е,

где Е — ставка акциза за единицу обложения, руб./т.

Находим отпускную цену с учетом акциза без НДС (Цотп. с акцизом без НДС):

14 454 руб./т + 2908,8 руб./т + 12 752 руб./т = 30 114,8 руб./т.

Шаг 4. Находим НДС на отпускную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

НДС рассчитывают в сумме (выделить) или сверху (начислить). Если предприятие применяет бухгалтерскую программу (например, 1С), ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) по следующей формуле:

НДСв = Цотп. с акцизом без НДС × СтНДС / 120,

где СтНДС — ставка НДС.

Если НДС сверху (начислить), формула будет иметь вид:

НДСн = Цотп. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 30 114,8 руб./т × 20 % / 120 = 5019,13 руб./т.

Итого: НДС в сумме (выделить) равен 5019,13 руб./т, а НДС сверху (начислить) будет равен 6022 руб./т. В нашем случае выбираем НДС = 5019,13 руб./т.

Шаг 5. Выполняем расчет отпускной цены производителя с учетом акциза и НДС. Формула расчета:

Цотп. с НДС = Цотп. с акцизом без НДС + НДС,

где Цотп. с НДС — отпускная цена с учетом ставки НДС.

Рассчитаем Цотп. с НДС:

30 114,8 руб./т + 5019,13 руб./т = 35 133,93 руб./т.

Расчет отпускной цены остальных номенклатурных позиций выполним в табл. 4.

|

Таблица 4. Расчет отпускной цены продукции предприятия |

|||||

|

Отпускная цена, руб./т |

|||||

|

Вид топлива |

С |

R |

Акциз |

НДС |

Итого |

|

АИ-92 |

14 454 |

2908,8 |

12 752 |

5019,13 |

35 133,93 |

|

АИ-95 |

15 857 |

3171,4 |

12 752 |

5296,73 |

37 077,13 |

|

Дизельное топливо |

11 337 |

2267,4 |

8835 |

3739,9 |

26 179,3 |

Выполнив расчет, получаем конечную отпускную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 35 133,93 руб./т, АИ-95 — 37 077,13 руб./т, дизельное топливо — 26 179,3 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

Алгоритм расчета оптовой цены

Оптовая цена представляет собой отпускную цену, по которой хозяйствующие субъекты реализуют (отпускают, продают) продукцию всем покупателям, кроме населения. Она включает:

- полную себестоимость продукции (с налогами и неналоговыми платежами);

- прибыль;

- косвенные налоги (акцизы, налог на топливо, на добавленную стоимость, на экспорт и др.).

Шаг 1. Выполняем расчет оптовой цены для АИ-92 с учетом оптовой надбавки без НДС. Формула расчета:

Цопт = Цотп. с НДС + (Цотп. с НДС × %Н) / 100,

где Цопт — оптовая цена;

Цотп. с НДС — цена отпускная с НДС;

%Н — оптовая наценка, %.

Исходные данные для АИ-92: цена отпускная с НДС — 35 133,93 руб./т (см. табл. 4), оптовая надбавка — 3 % согласно п. 20 табл. 1.

Рассчитаем оптовую цену без НДС:

Цопт = 35 133,93 руб./т + (35 133,93 руб./т × 3 %) / 100 = 36 187,95 руб./т.

Шаг 2. Находим НДС на оптовую цену. Предприятие работает по ОСНО, подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %. НДС рассчитывают в сумме (выделить) или сверху (начислить).

Если предприятие применяет бухгалтерскую программу, то ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по соответствующим формулам:

НДСв = Цопт × СтНДС / 120,

НДСн = Цотп. с акцизом без НДС × 0,2.

Рассчитаем НДС:

НДСв = 36 187,95 руб./т × 20 % / 120 = 6031,32 руб/т.

Итого: НДС в сумме (выделить) равен 6031,32 руб./т, а НДС сверху (начислить) будет равен 7237,59 руб./т. В нашем случае выбираем НДС = 6031,32 руб./т.

Шаг 3. Определяем оптовую цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Цопт. с НДС = Цопт + НДС.

Находим оптовую цену с НДС:

Цопт. с НДС = 36 187,95 руб./т + 6031,32 руб./т = 42 219,27 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 5.

|

Таблица 5. Расчет оптовой цены продукции предприятия |

|||||

|

Оптовая цена, руб./т |

|||||

|

Вид топлива |

Цена отпускная |

Оптовая наценка |

НДС |

Итого |

|

|

АИ-92 |

35 133,93 |

1054,02 |

6031,32 |

42 219,27 |

|

|

АИ-95 |

37 077,13 |

1112,31 |

6364,91 |

44 554,35 |

|

|

Дизельное топливо |

26 179,3 |

785,38 |

4494,11 |

31 458,79 |

Выполнив расчет, получаем конечную оптовую цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 42 219,27 руб./т, АИ-95 — 44 554,35 руб./т, дизельное топливо — 31 458,79 руб./т.

Важный момент: примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на спецрежимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным в случае отсутствия акциза.

Алгоритм расчета розничной цены

Цена розничная (фиксированная или свободная) — это цена, по которой товар реализуется населению.

Фиксированную цену устанавливают органы ценообразования.

Свободную цену формирует розничное торговое предприятие (иной хозяйствующий субъект) исходя из:

- отпускной цены предприятия-изготовителя или импортера;

- оплаченной оптовой надбавки (при закупке товара у оптовых поставщиков);

- торговой надбавки, самостоятельно определяемой розничным торговым и иным предприятием на основании плановых издержек обращения, установленных налогов и неналоговых платежей, необходимой прибыли.

При малом обороте и малых расходах цену, которая нас устроит, рассчитываем в одно действие. То есть делаем приращение (наценку) к оптовой цене и получаем розничную цену. Такой метод выражается в следующей формуле:

Цр = Цопт + ∆Ц,

где Цр — розничная цена;

Цопт — оптовая цена;

∆Ц — наценка.

Допустим, вы закупили картофель на оптовой базе по цене 10 руб./кг. Не делая расчеты по своим расходам, а только ориентируясь на сложившуюся на рынке розничную цену, установили наценку 3 руб./кг.

Отсюда розничная цена на картофель: 10 + 3 = 13 руб/кг.

Такой метод ценообразования больше подходит для уличных торговцев, но не для предприятий, так как здесь нет обоснования установленной цены на товар.

Приведем алгоритм расчета обоснованной розничной цены для предприятия, работающего по линии розничной реализации нефтепродуктов через АЗС.

Если вы относитесь к естественной монополии, как рассматриваемое предприятие, то действует норматив. Максимальная наценка 20 %, если товар закупали в пределах региона, и 30 %, если ГСМ закупали за пределами региона.

Сразу отметим, что такую наценку практически нельзя произвести, так как продукт реализации станет неконкурентоспособным по цене. Поэтому берем наценку в пределах 8 % согласно п. 21 табл. 1.

Шаг 1. Выполняем расчет розничной цены на бензин АИ-92 без НДС по формуле:

Црозн = Цопт + (Цопт × %Нр) / 100,

где Црозн — цена розничная;

Цопт — цена оптовая;

%Нр — уровень розничной надбавки.

Рассчитаем розничную цену без НДС:

Црозн = 42 219,27 руб./т + (42 219,27 руб./т × 8 %) / 100 = 45 596,81 руб./т.

Шаг 2. Находим НДС на розничную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

Если предприятие применяет бухгалтерскую программу, ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по следующим формулам:

НДСв = Црозн × СтНДС / 120,

НДСн = Црозн. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 45 596,81 руб./т × 20 % / 120 = 7599,47 руб./т.

Итого: НДС в сумме (выделить) равен 7599,47 руб./т, а НДС сверху (начислить) будет равен 9119,36 руб./т. В нашем случае выбираем НДС = 7599,47 руб./т.

Шаг 3. Определяем розничную цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Црозн. с НДС = Црозн + НДС.

Находим розничную цену с НДС:

Црозн. с НДС = 45 596,81 руб./т + 7599,47 руб./т = 53 196,28 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 6. Расчет делаем исходя из 8 % розничной набавки (см. п. 21 табл. 1).

|

Таблица 6. Расчет розничной цены продукции предприятия |

||||

|

Розничная цена, руб./т |

||||

|

Вид топлива |

Цена оптовая |

Розничная наценка |

НДС |

Итого |

|

АИ-92 |

42 219,27 |

3377,54 |

7599,47 |

53 196,28 |

|

АИ-95 |

44 554,35 |

3564,35 |

8018,12 |

56 136,82 |

|

Дизельное топливо |

31 458,79 |

2516,7 |

5662,58 |

39 638,07 |

Выполнив расчет, мы получаем конечную розничную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 53 196,28 руб./т, АИ-95 — 56 136,82 руб./т, дизельное топливо — 39 638,07 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

ВМЕСТО ЗАКЛЮЧЕНИЯ

В ходе расчетов отпускной, оптовой и розничной цены мы ознакомились с рядом нормативных правовых документов, которыми нужно руководствоваться при расчете цен.

Расчет выполнен полный, так как предприятие работает с подакцизными продуктами и на системе ОСНО. Для предприятий, применяющих специальные режимы и не работающих с акцизом, можно использовать тот же алгоритм расчета без учета акциза и НДС. Это сделает расчеты более упрощенными.

Нужно помнить, что законодательная база постоянно меняется, поэтому следует постоянно отслеживать изменения.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2020.

Как рассчитать правильную цену продажи товара в сеть магазинов или дистрибьюторам, чтобы остаться с прибылью и не «уйти в минус»

С коммерческим директором компании-производителя формировал ценовую политику. Один из решаемых вопросов: как назначить цену на товар, чтобы обеспечить требуемый уровень наценки предприятия, в то же время соответствовать скидкам и бонусам клиентов – розничным сетям и дистрибьюторам.

Предложил перейти к расчету цены с помощью универсальной формулы, с которой хочу вас познакомить.

Представьте, что вы Производитель и хотите продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Если вы сейчас возьмете калькулятор и, на основании только этих указанных цифр, произведете расчет, с вероятностью 99% вы получите неверный ответ.

Для решения задачи, какая цена продажи должна быть назначена Производителем на свой Товар, чтобы получить плановую наценку, только этих данных нам недостаточно.

Начнем по порядку.

- Определимся с расчетом наценки

Наценка – разница между ценой продажи и себестоимостью. Чтобы получить наценку в рублях, из цены продажи нужно вычесть себестоимость.

Наценка (руб.) = Цена продажи (руб.) – Себестоимость (руб.)

Чтобы получить наценку в процентах, нужно из цены продажи Товара вычесть себестоимость, затем результат разделить на себестоимость.

Наценка (%) = [Цена продажи (руб.) – Себестоимость (руб.)] /

/ Себестоимость (руб.) × 100%

Например, при цене продажи Товара 120 руб. и себестоимости 100 руб., получим:

Наценка (руб.) = 120 руб. – 100 руб. = 20 руб.

Наценка (%) = (120 руб. – 100 руб.) / 100 руб. × 100%= 20%

- Рассчитаем цену продажи, если никаких скидок и бонусов клиенту не даем

Если никаких скидок от цены продажи Товара в сеть (либо дистрибьютору) вы не предоставляете, для расчета цены продажи (ЦП) Товара, при которой будет обеспечена плановая наценка, нужно воспользоваться этой формулой:

ЦП = СС + СС × ПН = СС × (1 + ПН)

где ЦП – цена продажи, обеспечивающая плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1.

«Доля от 1» – это пересчет процентов в доли.

Например, 3% – это 0,03; 56% – это 0,56; 100% – это 1.

При себестоимости 100 руб. и плановой наценке 20%, получим цену продажи:

ЦП = 100 + 100 × 0,2 = 100 × (1 + 0,2) = 100 × 1,2 = 120 руб.

Это самый простой пример расчета цены продажи при плановом уровне наценки. В реалиях коммерческой работы приходится сталкиваться с разными видами скидок и бонусов (выплат, штрафов) клиентам.

- Рассчитаем цену продажи при предоставлении клиенту бонусов от цены продажи

В практике работы с сетевыми клиентами или дистрибьюторами Производитель может заключить договор, в котором будут предусмотрены, например, следующие виды выплат клиенту от суммы поставленного товара:

- ретробонус – 5%;

- бонус за покрытие брака – 1%;

- логистический бонус (оплата доставки с распредцентра клиента в места продаж) – 4%;

- маркетинговые услуги – 6%.

Если от стоимости поставленной клиенту продукции, Производитель должен сделать подобные выплаты, очевидно, что цена продажи клиенту, для обеспечения себе плановой наценки, вырастет.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1;

Б1, Б2, …, БN – бонусы, скидки и выплаты от цены продажи, которые делает Производитель клиенту, в долях от 1.

Например, при себестоимости Товара 100 руб., плановой наценке 20%, в случае выплат клиенту ретробонуса 5%, бонуса за покрытие брака – 1%, логистического бонуса – 4%, получим требуемую цену продажи:

Таким образом, чтобы обеспечить себе 20% плановой наценки и при таких условиях договора сделать все указанные выплаты клиенту, Производитель должен будет продать Товар по 133,33 руб.

Обратите внимание, что нельзя делать в этом случае расчет, прибавляя к цене продажи без бонусов проценты этих самых бонусов и выплат.

Вот так делать нельзя:

ЦП ≠ СС × (1 + ПН) + Б1% + Б2% + Б3% ≠ 120 + 5% + 1% + 4% ≠ 132,35 руб.

Проверить это легко. Достаточно из полученной вами Цены продажи вычесть все бонусы и выплаты клиенту. В нашем примере:

- 133,33 × 0,05 = 6,67 руб. Это ретробонус – 5%;

- 133,33 × 0,01 = 1,33 руб. Это бонус за покрытие брака – 1%;

- 133,33 × 0,04 = 5,33 руб. Это логистический бонус – 4%.

Итого три вида бонусов дают в сумме: 6,67 + 1,33 +5,33 = 13,33 руб.

Если мы всё правильно рассчитали, вычитая из Цены продажи сумму бонусов и себестоимость, должны получить плановую наценку.

133,33 – 13,33 – 100 = 20 руб.

Получается, данный расчет верен.

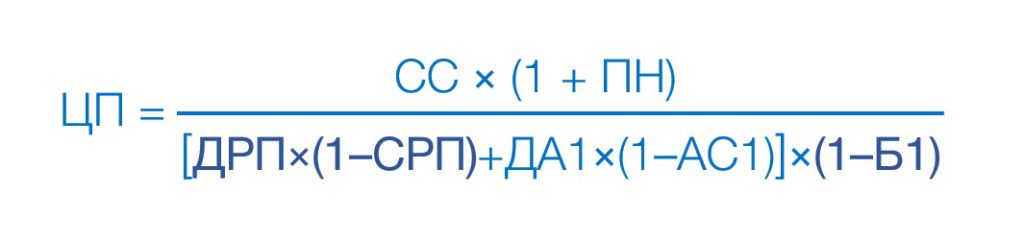

- Рассчитаем цену продажи при предоставлении клиенту бонусов от цены продажи и скидок для проведения акций

Теперь рассмотрим ситуацию, когда Производитель договаривается с сетью (дистрибьютором) о проведении 1 раз в 3 месяца акции с глубокой скидкой, например, в размере 30%, а также о проведении акции 1 раз в квартал со скидкой 20%.

Как правило, 30%-я скидка будет действовать в течение 2-х недель, а 20%-я скидка будет действовать неделю.

Мы хотим рассчитать, какую цену должен предоставить Производитель своему клиенту при условии предоставления скидки 30% и 20%. При этом Производитель должен обеспечить себе плановую наценку.

Для этого нам обязательно нужно знать, какую долю Товара сеть (дистрибьютор) продаст в первой и второй акциях, а какую – в регулярных продажах (без предоставления акционных скидок).

Если взять усредненную текущую ситуацию, то в течении квартала примерно 45% Товара будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период отсутствия скидок (период регулярных продаж).

Получить информацию о долях продаж в акциях и в регулярных продажах можно разными способами: от представителя отдела закупок клиента; через EDI (SLSRPT и INVRPT); купить данные о продажах; договориться с клиентом о раскрытии информации о продажах за уступку со своей стороны; профильные форумы, TG-каналы, группы в соцсетях; приобретение отчетов и аналитики; покупка данных у организаций, оказывающих услуги мерчендайзинга; самостоятельные замеры.

Рассчитать цену продажи, при которой Производитель сохранит для себя плановую наценку можно по второй формуле Дубовика.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость Товара, руб.;

ПН – плановая наценка, которую хочет себе обеспечить Производитель, в долях от 1;

ДРП – доля регулярных продаж – процент продаж товара вне периода проведения акций, в долях от 1;

СРП – скидка регулярных продаж – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 – доля акции 1 – доля акционных продаж Товара в 1-й акции, в долях от 1;

АС1 – акционная скидка 1 – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

ДАZ – доля акции Z – доля акционных продаж Товара в Z-й акции, в долях от 1;

АСZ – акционная скидка Z – скидка на Товар, предоставляемая от ЦП в Z-й акции, в долях от 1;

Б1, …, БN – бонусы, скидки и выплаты от ЦП, которые делает Производитель клиенту, в долях от 1.

Например, себестоимость Товара 100 руб., плановая наценка Производителя 20%.

Производитель предоставляет клиенту бонус на маркетинговые услуги – 2% и ретробонус – 4%.

Производитель согласовал с сетью (дистрибьютором) проведение акций со скидкой 30% и 20%.

От закупщика сети (дистрибьютора) известно, что до этого похожие акции показывали следующие распределения продаж: 45% Товара предположительно будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период регулярных продаж (отсутствия скидок).

Воспользуемся второй формулой Дубовика:

- Ответ на задачу

Вернемся к примеру, который я сформулировал в начале этого материала:

Производитель хочет продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Для решения задачи нам нужно узнать прогнозные доли продаж в акции и без акции.

Допустим, проанализировав текущую ситуацию по аналогичной товарной группе, закупщик клиента сообщил, что в течении квартала примерно 65% Товара будет продано в период проведения акции, а 35% Товара продадут в период отсутствия скидок.

Подставляем значения во вторую формулу Дубовика:

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС = 100 руб. – себестоимость Товара, руб.;

ПН = 0,2 – плановая наценка 20%, которую себе хочет обеспечить Производитель, в долях от 1

ДРП = 0,35– доля регулярных продаж 35% – процент продаж товара вне периода проведения акций, в долях от 1;

СРП = 0 – скидка регулярных продаж 0% – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 = 0,65 – доля акции 1 (65%) – доля акционных продаж Товара в 1-й акции, в долях от 1

АС1 = 0,3 – акционная скидка 1 (30%) – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

Б1 = 0,05 – ретробонус (5%), который выплачивает Производитель клиенту, в долях от 1.

. Себестоимость Товара для Производителя 100 руб. Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки. Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.")

То есть для того, чтобы заработать 20% плановой наценки, в случае приведенных условий предоставления ретробонуса и акционной скидки, производитель должен продавать клиенту по 156,91 руб. товар с себестоимостью 100 руб.

Проверим это значение:

35% Товара будет продано по цене 156,91 руб. За вычетом ретробонуса 5% Производитель получит выручку 149,06 руб. Наценка составит 49,06 руб.

65% Товара будет продано по цене 109,84 руб. За вычетом ретробонуса 5% Производитель получит выручку 104,35 руб. Наценка составит 4,35 руб.

0,35×49,06 + 0,65×4,35 = 20 руб.

Расчет сделан верно.

Итого, Производитель должен зарабатывать 49% наценки в регулярных продажах и 4,35% наценки в акции, чтобы в приведенных условиях обеспечить себе суммарную плановую наценку 20%.

- Важные выводы для покупателей в магазинах

≡ Проделанный расчет и вторая формула Дубовика хорошо иллюстрируют, что мы, будучи покупателями магазинов, когда предпочитаем товары с большими скидками, сильно переплачиваем за товары на полке без акционных скидок.

≡ Большие скидки в акциях и частое их проведение стали одной из важных причин повышения отпускных цен производителями продукции. Производители вынуждены компенсировать потери прибыли в период глубоких скидок повышением регулярной цены.

≡ Если вы думаете, что обманули систему, покупая товары только с акционными ценами, вы ошибаетесь. Чем больше людей покупают товары в акциях, тем выше будет цена продажи производителя, от которой магазин будет делать большую акционную скидку.

≡ Законы экономики неумолимы. Никто не будет работать себе в убыток.

#СергейДубовик

Нужна помощь в организации вашего ценообразования и системы скидок? Свяжитесь со мной.

Во что в действительности вам обходятся скидки клиенту?

Тренинг продажи по телефону

Майнд-карты для вашего бизнеса

и повседневной деятельности.

Программы обучения

Сергея Дубовика

- Способы расчета цены товара

- По затратному методу

- По рыночным ценам

- Что еще влияет на цену товара

- Что такое равновесная цена

Как рассчитать цену товара, услуги – этому учится каждый начинающий продавец или производитель. От правильно выставленного ценника зависит, как товар встретят на рынке, какой доход вы получите, сможете ли покрыть производственные или иные расходы. Но не останавливайтесь на разработке ценовой стратегии, цена – это динамическая величина, зависящая от нескольких факторов.

Узнаем, как работают основные механизмы ценообразования и какие параметры влияют на стоимость продукции.

Способы расчета цены товара

Одна из фундаментальных концепций экономики утверждает, что спрос и предложение определяют цену. Чем больше объем предложения продукции, и чем меньше спрос на них, тем меньше они стоят. Напротив, редкие вещи, пользующиеся большим спросом, стоят дороже. Рынок достигает согласованной цены, основанной на спросе и предложении, но участники этих рынков также принимают будущие решения о спросе и предложении на основе цен, делая систему динамичной и гибкой.

Так, когда в 2007 году тарифы на нефть ненадолго поднялись до 150 долларов за баррель, спрос был чрезвычайно высоким по сравнению с предложением. В ответ на это нефтяные компании активизировали разведочные работы, открыв новые ресурсы, такие как нефтеносные пески, добыча сланцевой нефти. В то же время потребители энергоресурсов, такие как авиакомпании, предприняли шаги по сокращению потребления, покупая экономичные самолеты. В результате произошел серьезный сдвиг спроса/предложения, который привел к падению расценок ниже 40 долларов за баррель по состоянию на конец 2015 года.

Чтобы выбрать эффективную ценовую стратегию, компании должны учитывать несколько факторов:

- Отрасль торговли/производства;

- Тип деятельности (производство, обслуживание, торговля);

- Конкуренция;

- Способ производства (изготовление, сборка на заказ и др.);

- Размер предприятия (малое, среднее, большое, стартап).

Существуют специальные инструменты, помогающие посчитать цену за штуку, на вес – калькулятор стоимости, куда можно ввести свои значения.

К простоте, удобству и максимальной выгоде стремятся все. Совкомбанк предлагает физлицам расширить возможности кредитования при помощи залога коммерческой недвижимости. Оставьте простую заявку и узнайте, какими условиями можете воспользоваться именно вы.

По затратному методу

Ценообразование с учетом затрат – один из наиболее распространенных методов, а также самый простой. При работе по принципу «затраты плюс» компания добавляет производственные расходы, к необходимой прибыли. К этому прибавляют прямые расходы (зарплата сотрудников, сырье, амортизация здания, оборудования), фиксированные траты (аренда, связь). Существует специальная формула, учитывающая расходы (есть в приложениях-калькуляторах):

ЦИ = (ИП + ОП) : ЗОП

- ЦИ – цена изделия,

- ИП – издержки предприятия,

- ОП – ожидаемая прибыль,

- ЗОП – запланированный объем продаж за расчетный период.

Компания производит бумажные полотенца. При подсчете расходов производитель учитывает: расходы на сырье (бумага), упаковку, оплату труда; косвенные затраты – логистика, планирование, управление, переменные – амортизация оборудования, аренда. По результатам подсчетов себестоимость товара – 1 пачки полотенец – составляет 28,87 рублей. Компания хочет получить за месяц 300 000 рублей и рассчитывает продать 20 000 пачек. Финальная сумма складывается из нескольких величин:

(28,87×20 000 + 300 000) : 20 000 = 43,87 рублей

По рыночным ценам

Посчитать отпускную цену можно с ориентацией на ситуацию на рынке: выяснить, что ищут клиенты, предлагают конкуренты, каковы розничные цены – это дает основу для понимания диапазона наценок, видов предлагаемой продукции, а также того, какую нишу вы займете.

Установленный ценник служит «сигналом» покупателям, и есть три варианта:

- Средняя = приемлемый вариант для большинства покупателей,

- Низкая = низкое качество,

- Высокая = высокая ценность.

Допустим, Василий купил партию рюкзаков в Китае, чтобы продать их через маркетплейс. Стоимость покупного товара – 350 рублей за штуку, а он продает его за 750 рублей, ориентируясь на рынок аналогичной продукции.

Совет банка

Попытка установить ценник, как у лидера рынка – не лучший вариант: неизвестно, как он высчитывал сумму за единицу товара. Если вы продаете товар дешево, но при этом предлагаете высокое качество – рискуете упустить потенциальную прибыль. Оптимально при ориентации на рынок учитывать потенциальные затраты и желаемый доход.

Что еще влияет на цену товара

Ценообразование с плановой прибылью – это более сложный метод, он использует возможности закупки сырья для производителя по сравнению с объемными заказами от клиентов, чтобы обеспечить доход с учетом конкретных объемов. Для определения плановых тарифов компания сначала проводит анализ безубыточности, определяет количество, которое следует продать, чтобы покрыть прямые и накладные расходы. Заказы с меньшим объемом будут считаться по более дорогому прайсу, чем заказы с большим объемом, как у крупных продавцов.

Компания, производящая экраны для офисных столов из оргстекла, защищающие от COVID-19, проводит анализ, который показывает, что производство одного экрана обходится в 3 625 рублей. Сделав наценку 20%, компания продаст экраны по 4 350 рублей за штуку. Поскольку компания получает оптовую скидку на необработанное оргстекло и повышенную операционную эффективность массово разрезанных деталей, анализ показывает, что при заказах 20+ штук стоимость составляет 2 537 рублей. Поставив наценку 20%, производитель получит 3 044 рубля за щит. Оба ценовых уровня обеспечивают одинаковую маржу за счет использования разницы в прямых расходах на сырье.

Срочно нужна крупная сумма денег? Тогда возьмите кредит под залог недвижимости от 6,9%. Заем можно оформить на сумму до 30 млн на срок до 15 лет.

Формирование ценника независимо от рынка основано на нескольких критических моментах:

- Отсутствие конкуренции или она минимальная,

- Высокий спрос,

- Репутация бренда.

Слишком высокие тарифы открывают дорогу конкурентам, желающим получить свою долю рынка, но многие товары пользуются таким спросом, что потребители готовы нести бремя высоких цен. Особенно если товар можно купить в рассрочку.

Мастер-декоратор производит уникальные вещи ручной работы, они пользуются высоким спросом, хотя на исполнение каждого изделия уходит до месяца. Рынок будет терпеть рост ставок и долгое ожидание, поскольку кажущаяся ценность оправдывает это.

Маржа – процент выручки, оставшийся после вычета себестоимости товара, используется для определения наилучшей продажной цены. Это хорошая стратегия для компании, которая предлагает несколько товаров и стремится удерживать определенную маржу по каждой категории.

Так, небольшая компания по сборке бытовой техники выпускает микроволновые печи, кофеварки, фритюрницы, другие кухонные приборы. Компания хочет конкурировать в своей нише, для покрытия расходов и получения выручки она поддерживает 30% маржи на всех устройствах.

«Психологическое» ценообразование использует то, как человеческий мозг обрабатывает числа при восприятии ценности. Самый частый прием – использование чисел, завершающихся на 9: сахар выставляют за 49,9 рублей за кг, а не за 50, и люди считают его более дешевым.

Дополнительные факторы влияния на цену товара

|

Название |

Метод |

Пример |

|

Группирование продуктов |

Маркетинговая стратегия, предлагающая объединить несколько продуктов как одного комбинированного. |

Комбо-обед в ресторанах быстрого питания объединяет несколько блюд, его продают по фиксированной ставке. |

|

Стратегия проникновения |

Продавец устанавливает низкую цену для захода на рынок, привлечения новых клиентов. |

Фермерское хозяйство выпускает на рынок новый продукт – яйца от кур свободного выпаса с пометкой «Эко». Упаковка таких яиц будет стоить дороже обычных, из инкубатора. Для привлечения покупателей ставят скидку 50% на первую партию товара. |

|

Дисконтное ценообразование |

Кратковременные скидки для привлечения покупателей. Этот метод подходит не всем. |

Онлайн-магазин предлагает скидки до 70% на упаковки кофе объемом 1000 грамм, надеясь привлечь покупателей, которые иначе бы не пришли в магазин. Но по результатам магазин оказался в минусе, количество сделок после окончания акции не выросло. |

Совет банка

Секрет успеха стратегии дисконтного подхода – поддерживать маржу прибыли близкой к 0 или немного положительной, параллельно увеличив стоимость других товаров в магазине.

Что такое равновесная цена

Логика модели спроса и предложения проста. Кривая спроса показывает количество товара, который покупатели приобретут за конкретный период, а кривая предложения показывает количество продаваемого товара. Сложив две кривые вместе, мы найдем точку, при которой количество покупателей равно количеству товара для реализации. Если не изменится кривая спроса или предложения, не будет тенденции к изменению. Равновесная цена на любом рынке – это цифра, при которой объем спроса равен предложенному количеству.

Какая бы стратегия ни была реализована, компания не получит больше, чем покупатель готов заплатить. Один из вариантов увеличения прибыли – снижение затрат на производство, сокращение расходов. Если компании не могут принять условия, установленные розничными продавцами, возможен поиск других каналов торговли, и один из них – напрямую от производителя к потребителю.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43