Прогнозный период в методе дисконтированных денежных потоков (ДДП) как количество лет, для каждого из которых рассчитывается величина ожидаемых денежных потоков, может быть равен периоду их стабилизации, периоду реализации проекта развития предприятия или периоду его существования.

Метод дисконтированных денежных потоков в оценке бизнеса основан на приведении к текущей стоимости ожидаемых будущих потоков доходов. При этом важно обосновать величины будущих денежных потоков по годам прогнозного периода. При этом длительность прогнозного периода должна быть обоснована в отчете об оценке.

В учебниках по оценке бизнеса принято ссылаться на общепринятую в отечественной практике длительность периода прогнозирования на уровне 3-5 лет. Такое обоснование представляется недостаточным.

Определение длительности прогнозного периода должно быть основано на результатах анализа планов менеджмента по развитию оцениваемого бизнеса с учетом фактической и прогнозируемой динамики основных показателей финансовых результатов деятельности предприятия, тенденций изменения спроса на рынке производимой продукции, динамики доли на рынке и т.п.

В качестве прогнозного периода в методе дисконтированных денежных потоков может быть выбран один из следующих трех вариантов:

— период, по достижении которого темпы роста денежных потоков предприятия стабилизируются на невысоком уровне. При этом предполагается, что в постпрогнозном периоде могут быть сохранены небольшие стабильные долгосрочные среднегодовые темпы роста денежного потока. Косвенным признаком стабилизации денежных потоков в конце прогнозного периода является отсутствие перспектив ввода новых производственных мощностей. В свою очередь, это характеризуется примерным равенством капитальных вложений, осуществляемых в течение последнего года прогнозного периода, сумме начисленных за тот же год амортизационных отчислений;

— период реализации проекта развития — инвестиционного проекта по внедрению новой продукции; период достижения заданных характеристик доходности;

— период существования предприятия исходя из планов его собственников/ менеджмента с учетом специфики вида экономической деятельности оцениваемого бизнеса. Например, в оценке бизнеса малой нефтяной компании прогнозный период равен периоду ее существования, до завершения срока действия единственной имеющейся лицензии на добычу полезных ископаемых.

-

Порядок определения длительности прогнозного и постпрогнозного периода. Андрухович

Весь срок прогнозируемой

деятельности предприятия следует

разделить на два периода: прогнозный и

постпрогнозный (остаточный). В качестве

прогнозного периода берется период,

продолжающийся до тех пор, пока темпы

роста компании не стабилизируются

(предполагается, что в пост прогнозный

период должны иметь место стабильные

долгосрочные темпы роста). В прогнозном

периоде могут наблюдаться значительные

колебания в показателях, характеризующих

деятельность предприятия (рост и падение

объемов продаж, изменение в структуре

себестоимости и т.д.). Это наиболее

сложный участок прогнозирования,

поскольку приходится детально

анализировать факторы, влияющие на

величину денежного потока и прогнозировать

их изменения по отдельности. Кроме того,

любые изменения во внешней среде

предприятия (потеря заказчика, выход

на рынок нового конкурента, изменение

законодательства) неизбежно сказываются

на объемах продаж и себестоимости

продукции предприятия, а именно эти

изменения сложнее всего учесть.

При выборе адекватной

длительности прогнозного периода

следует учитывать, что, с одной стороны,

чем длиннее прогнозный период, тем более

обоснована итоговая величина текущей

стоимости предприятия, однако, с другой

стороны, чем длиннее прогнозный период,

тем сложнее прогнозировать конкретные

величины выручки, расходов, темпов

инфляции, потоков денежных средств, а

достоверность величины оценочной

стоимости снижается.

В мировой практике

длительность прогнозного периода

составляет от 5 до 10 лет. При этом на

ближайшие 5 лет рассчитываются конкретные

показатели денежного потока, а на

последующие 5 лет закладываются

среднеотраслевые темпы роста.

В РФ в связи с

отсутствием долгосрочных отраслевых

прогнозов, достоверной статистической

и оперативной информации, неразвитостью

системы планирования на предприятиях

длительность прогнозного периода

снижается до 3-5 лет.

-

Особенности

прогнозирования доходов в оценке

бизнеса, разработка трех сценариев

развития событий. Милинчук -

Сравнительный

подход к оценке бизнеса, его особенности.

Милинчук -

Методы оценки

бизнеса в рамках сравнительного подхода.

Никифоров

Сравнительный подход

реализуется следующими основными

методами:

1. метод рынка

капитала;

2. метод сделок;

3. метод отраслевой

специфики.

Метод рынка капитала

и метод сделок очень близки по сути и

по применению.

Метод рынка капитала

заключается в использовании в оценке

цен сделок,

фактически совершенных

с миноритарными пакетами акций

компаний-

аналогов (в большинстве

случаев используются биржевые котировки

акций).

В результате

проведения оценки определяется

рыночная стоимость также миноритарного

пакета акций оцениваемой компании. В

случае если объектом оценки является

крупный пакет акций

либо предприятие целиком, необходимо

на завершающем этапе

оценки применить

корректировки на стоимость контроля.

Метод сделок

заключается в использовании в оценке

цен сделок, фактически

совершенных с

контрольными пакетами акций при слияниях

и поглощениях.

В результате

проведения оценки определяется рыночная

стоимость компании це-

ликом. Значит, при

оценке стоимости миноритарного пакета

акций в рамках метода сде-

лок полученную

стоимость необходимо корректировать

с учетом скидки на низкую сте-

пень контроля.

Метод отраслевой

специфики заключается в использовании

в процессе

оценки рекомендуемых

соотношений между ценой и определенными

фи-

нансовыми показателями

предприятий той отрасли, в которой

действует

оцениваемое.

Оценка стоимости

предприятий

Отраслевые

коэффициенты (мультипликаторы)

рассчитываются и публикуются

специальными

аналитическими организациями на базе

длительных статистических

наблюдений.

Основные мультипликаторы

для ряда отраслей США (средние данные

на

2002 год)1:

Отрасль «Цена/Выручка»

P / S

«Цена/Прибыль»

P / E

Воздушный транспорт

0,64 22,21

Добыча нефти 1,25

20,02

Индустрия развлечений

2,45 52,14

Интернет 2,73 50,03

Машиностроение 0,63

24,34

Производство одежды

0,99 16,91

Производство

продуктов питания 1,10 80,78

Услуги мобильной

связи 0,97 406,27

Далее мы будем

рассматривать применение сравнительного

подхода к оценке

стоимости бизнеса

в рамках метода рынка капитала. Метод

отраслевой специфики прак-

тически не развит

в России вследствие молодости рынка и

отсутствия необходимой ста-

тистики. Метод сделок

реализуется по совершенно тому же

алгоритму, что и метод рын-

ка капитала, только

в итоге мы получаем стоимость акции в

составе контрольного пакета,

либо стоимость

бизнеса целиком.

Оценка предприятия

в сравнительном подходе включает

следующие этапы:

– сбор необходимой

информации;

– выбор

предприятий-аналогов;

– расчет ценовых

мультипликаторов;

– определение

итоговой величины стоимости путем

взвешивания промежуточных

результатов.

Методы оценки в

рамках сравнительного подхода

В рамках сравнительного

подхода большинство специалистов в

области оценки выделяют три основных

метода: метод компании-аналога, метод

продаж и метод отраслевых коэффициентов.

Метод компании-аналога

При использовании

метода компании-аналога оценка стоимости

готового бизнеса проводится на основании

информации о стоимости предприятий-аналогов,

акции которых котируются на рынке.

Прежде чем приступить к подбору

компаний-аналогов, необходимо

проанализировать специфику работы и

рынок, занимаемый оцениваемой компанией.

Предприятия-аналоги

должны относиться к той же отрасли, что

и оцениваемая компания, а также быть

сходны по следующим основным финансовым

и производственным характеристикам:

размер компании

(выручка, численность, стоимость активов

и т. д.);

ассортимент;

товарная и

территориальная диверсификация;

технологическая и

техническая оснащенность;

риски, связанные с

работой;

сопоставимость

предполагаемой сделки (форма сделки,

условия финансирования, условия оплаты

и т. д.).

компании-аналоги,

отобранные для проведения оценки

стоимости компании сравнительным

методом, должны не только осуществлять

один вид деятельности с оцениваемой

компанией, но и должны были быть проданы

не так давно по отношению к сроку продажи

компании. При этом компании-аналоги не

должны быть вовлечены в процесс

поглощения, поскольку это искажает их

реальную цену.

Если между

компаниями-аналогами и оцениваемой

компанией по каким-либо из перечисленных

критериев существуют расхождения,

необходимо использовать соответствующие

мультипликаторы (коэффициенты,

характеризующие соотношения результирующего

показателя к одной из его составляющих).

Широко распространены

следующие виды мультипликаторов:

стоимость

компании/прибыль;

стоимость

компании/денежный поток;

стоимость

компании/рыночная стоимость материальных

активов.

В зависимости от

того, какая информация о предприятиях-аналогах

доступна, могут быть использованы и

другие мультипликаторы.

При расчете стоимости

компании рекомендуется пользоваться

несколькими мультипликаторами, заранее

рассчитав для каждого степень достоверности

(весомость). Достоверность того или

иного мультипликатора определяется

экспертным методом. При использовании

нескольких мультипликаторов формула

расчета стоимости компании будет

выглядеть следующим образом:

Стоимость компании

= (Кi х Mi х Bi),

где n — количество

показателей деятельности, используемых

при оценке стоимости компании;

Ki — показатель

деятельности оцениваемого предприятия;

Mi — мультипликатор

по i-му показателю;

Bi — вес i-го

мультипликатора.

Практическое

применение этой формулы будет рассмотрено

ниже.

Метод продаж

В качестве первичной

информации для расчета стоимости

готового бизнеса по методу продаж также

используются данные о цене приобретения

пакетов акций компаний-аналогов. Главное

отличие этого метода от предыдущего в

том, что при его применении допустимо

использование информации о ценах на

акции аналогичных предприятий в любых

сделках. Метод же компаний-аналогов

подразумевает использование данных о

сделках с контрольными пакетами акций

аналогичных компаний.

Метод отраслевых

коэффициентов

Метод основан на

использовании отраслевых мультипликаторов,

рассчитанных в ходе исследований

статистики продаж предприятий отрасли,

проводимых специализированными

агентствами2. Необходимо, чтобы

исследование было проведено не менее

чем для половины всех предприятий

отрасли, сопоставимых по размеру с

оцениваемым.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Содержание

- Процедура прогнозирования

- Способ 1: линия тренда

- Способ 2: оператор ПРЕДСКАЗ

- Способ 3: оператор ТЕНДЕНЦИЯ

- Способ 4: оператор РОСТ

- Способ 5: оператор ЛИНЕЙН

- Способ 6: оператор ЛГРФПРИБЛ

- Вопросы и ответы

Прогнозирование – это очень важный элемент практически любой сферы деятельности, начиная от экономики и заканчивая инженерией. Существует большое количество программного обеспечения, специализирующегося именно на этом направлении. К сожалению, далеко не все пользователи знают, что обычный табличный процессор Excel имеет в своем арсенале инструменты для выполнения прогнозирования, которые по своей эффективности мало чем уступают профессиональным программам. Давайте выясним, что это за инструменты, и как сделать прогноз на практике.

Процедура прогнозирования

Целью любого прогнозирования является выявление текущей тенденции, и определение предполагаемого результата в отношении изучаемого объекта на определенный момент времени в будущем.

Способ 1: линия тренда

Одним из самых популярных видов графического прогнозирования в Экселе является экстраполяция выполненная построением линии тренда.

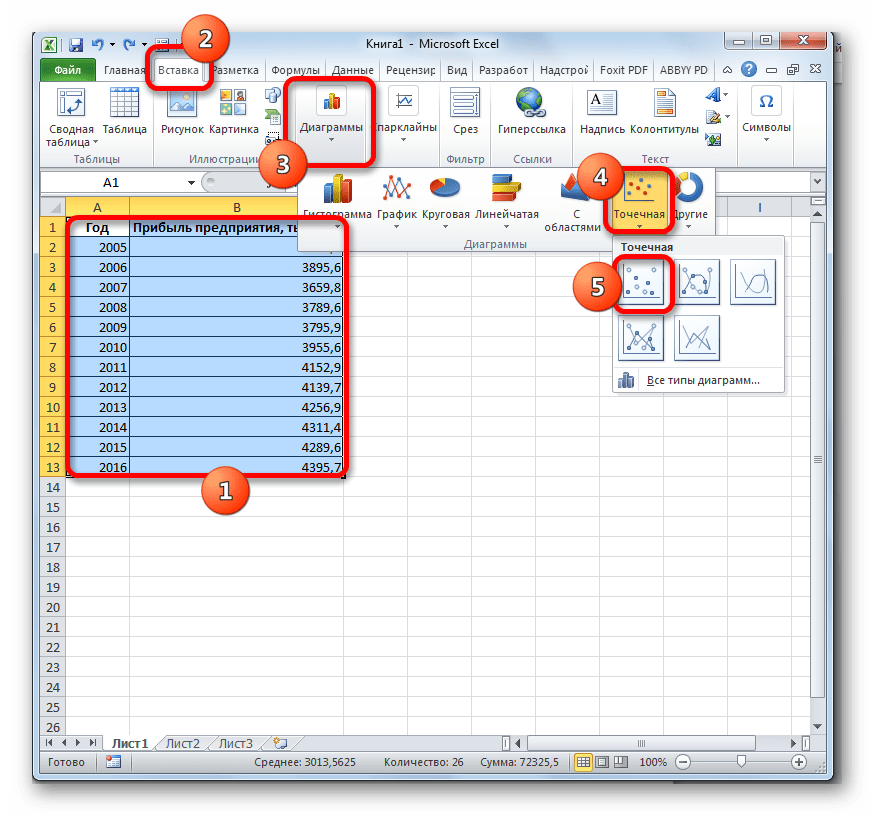

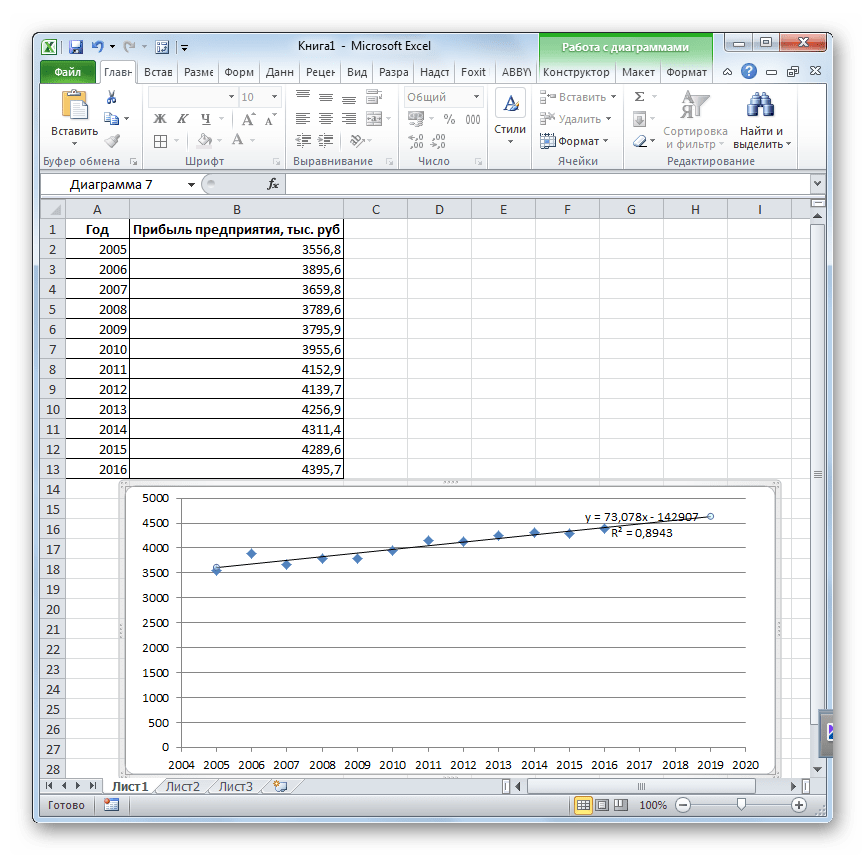

Попробуем предсказать сумму прибыли предприятия через 3 года на основе данных по этому показателю за предыдущие 12 лет.

- Строим график зависимости на основе табличных данных, состоящих из аргументов и значений функции. Для этого выделяем табличную область, а затем, находясь во вкладке «Вставка», кликаем по значку нужного вида диаграммы, который находится в блоке «Диаграммы». Затем выбираем подходящий для конкретной ситуации тип. Лучше всего выбрать точечную диаграмму. Можно выбрать и другой вид, но тогда, чтобы данные отображались корректно, придется выполнить редактирование, в частности убрать линию аргумента и выбрать другую шкалу горизонтальной оси.

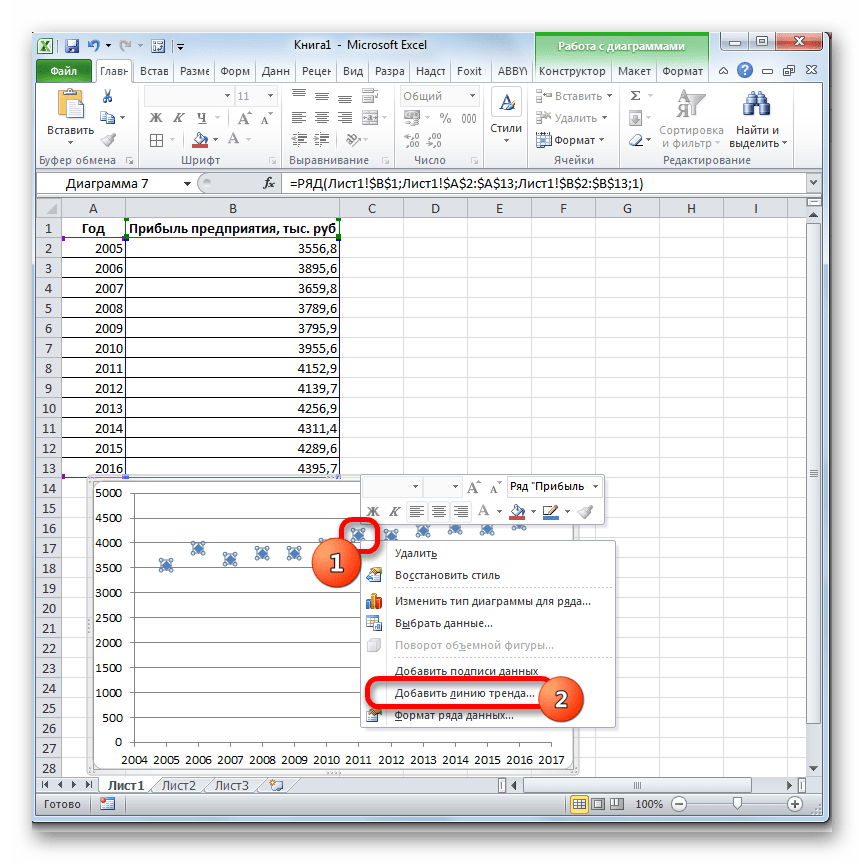

- Теперь нам нужно построить линию тренда. Делаем щелчок правой кнопкой мыши по любой из точек диаграммы. В активировавшемся контекстном меню останавливаем выбор на пункте «Добавить линию тренда».

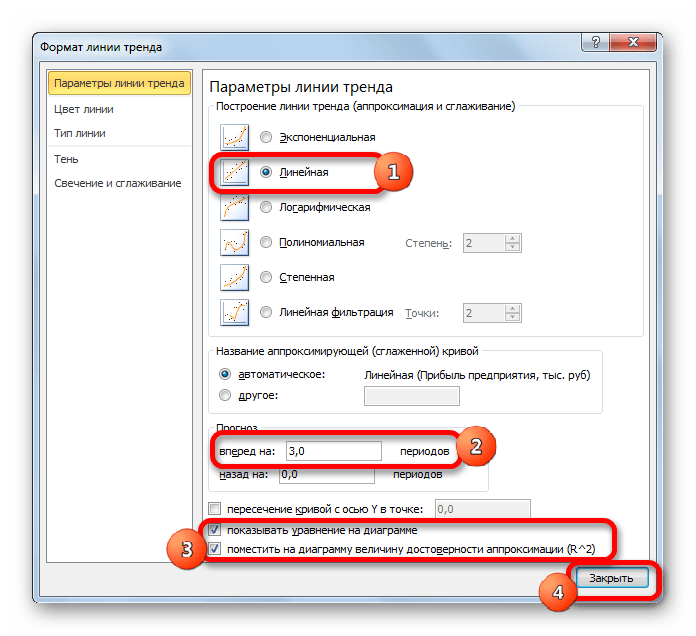

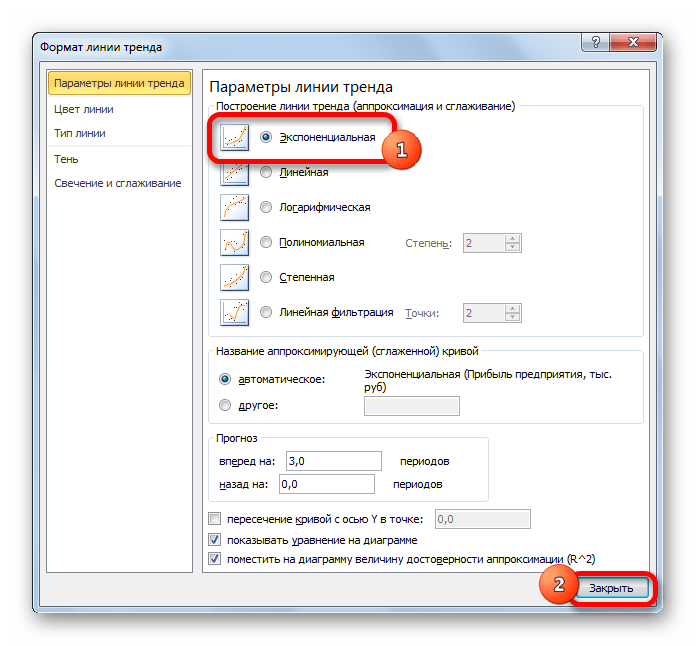

- Открывается окно форматирования линии тренда. В нем можно выбрать один из шести видов аппроксимации:

- Линейная;

- Логарифмическая;

- Экспоненциальная;

- Степенная;

- Полиномиальная;

- Линейная фильтрация.

Давайте для начала выберем линейную аппроксимацию.

В блоке настроек «Прогноз» в поле «Вперед на» устанавливаем число «3,0», так как нам нужно составить прогноз на три года вперед. Кроме того, можно установить галочки около настроек «Показывать уравнение на диаграмме» и «Поместить на диаграмме величину достоверности аппроксимации (R^2)». Последний показатель отображает качество линии тренда. После того, как настройки произведены, жмем на кнопку «Закрыть».

- Линия тренда построена и по ней мы можем определить примерную величину прибыли через три года. Как видим, к тому времени она должна перевалить за 4500 тыс. рублей. Коэффициент R2, как уже было сказано выше, отображает качество линии тренда. В нашем случае величина R2 составляет 0,89. Чем выше коэффициент, тем выше достоверность линии. Максимальная величина его может быть равной 1. Принято считать, что при коэффициенте свыше 0,85 линия тренда является достоверной.

- Если же вас не устраивает уровень достоверности, то можно вернуться в окно формата линии тренда и выбрать любой другой тип аппроксимации. Можно перепробовать все доступные варианты, чтобы найти наиболее точный.

Нужно заметить, что эффективным прогноз с помощью экстраполяции через линию тренда может быть, если период прогнозирования не превышает 30% от анализируемой базы периодов. То есть, при анализе периода в 12 лет мы не можем составить эффективный прогноз более чем на 3-4 года. Но даже в этом случае он будет относительно достоверным, если за это время не будет никаких форс-мажоров или наоборот чрезвычайно благоприятных обстоятельств, которых не было в предыдущих периодах.

Урок: Как построить линию тренда в Excel

Способ 2: оператор ПРЕДСКАЗ

Экстраполяцию для табличных данных можно произвести через стандартную функцию Эксель ПРЕДСКАЗ. Этот аргумент относится к категории статистических инструментов и имеет следующий синтаксис:

=ПРЕДСКАЗ(X;известные_значения_y;известные значения_x)

«X» – это аргумент, значение функции для которого нужно определить. В нашем случае в качестве аргумента будет выступать год, на который следует произвести прогнозирование.

«Известные значения y» — база известных значений функции. В нашем случае в её роли выступает величина прибыли за предыдущие периоды.

«Известные значения x» — это аргументы, которым соответствуют известные значения функции. В их роли у нас выступает нумерация годов, за которые была собрана информация о прибыли предыдущих лет.

Естественно, что в качестве аргумента не обязательно должен выступать временной отрезок. Например, им может являться температура, а значением функции может выступать уровень расширения воды при нагревании.

При вычислении данным способом используется метод линейной регрессии.

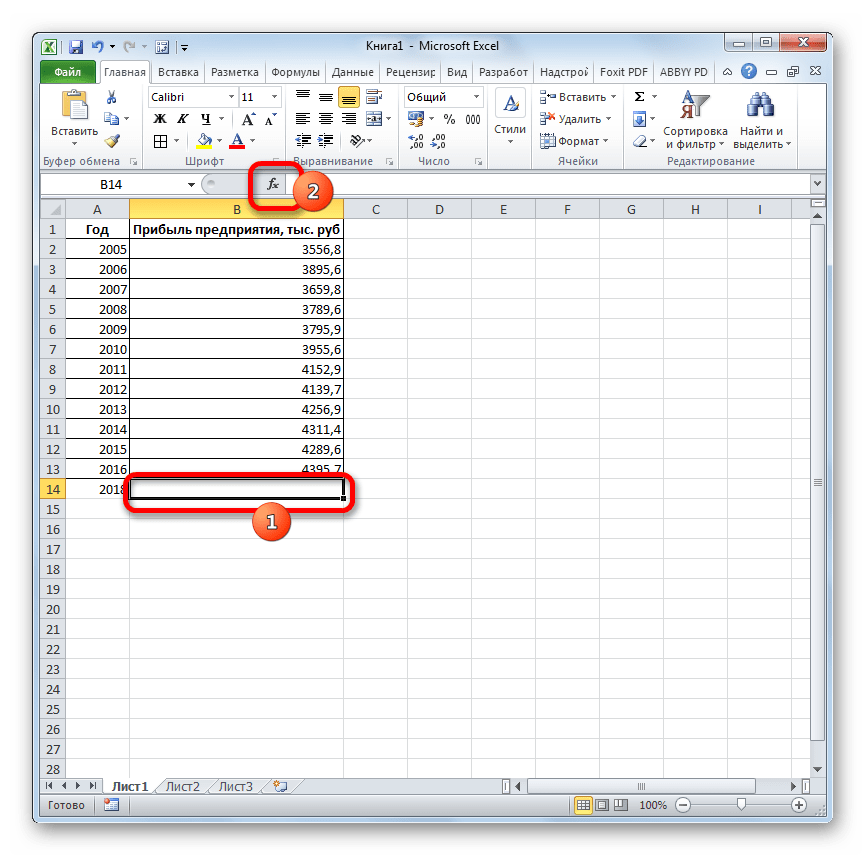

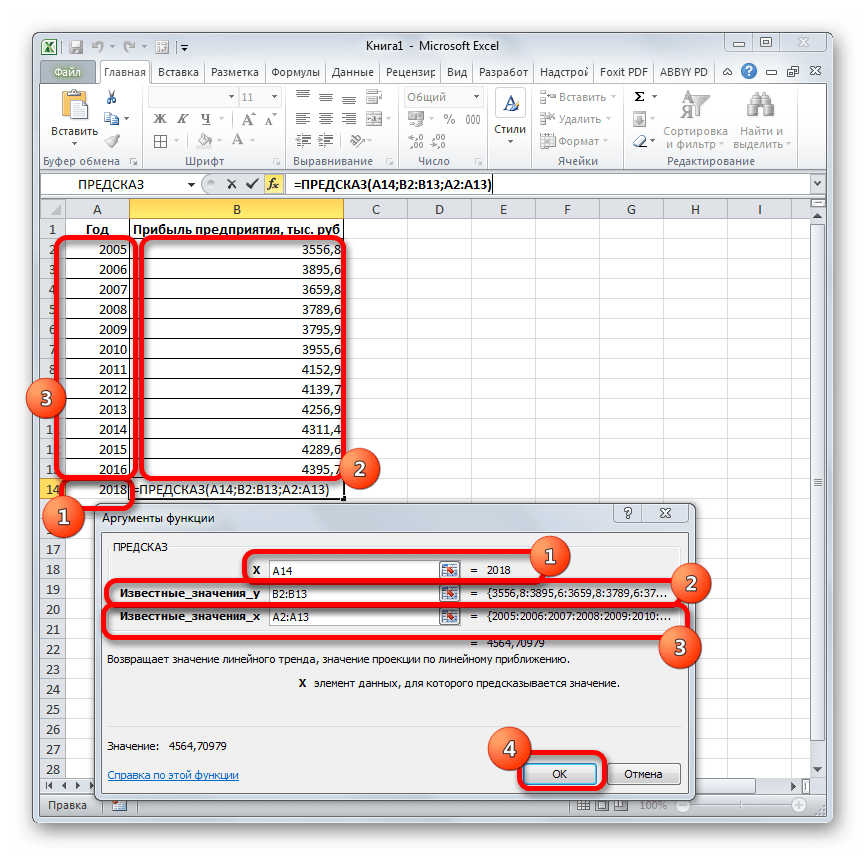

Давайте разберем нюансы применения оператора ПРЕДСКАЗ на конкретном примере. Возьмем всю ту же таблицу. Нам нужно будет узнать прогноз прибыли на 2018 год.

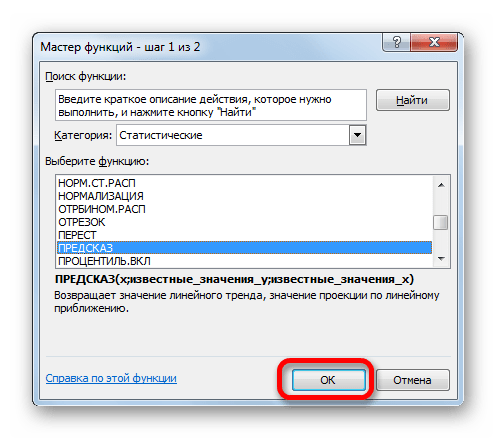

- Выделяем незаполненную ячейку на листе, куда планируется выводить результат обработки. Жмем на кнопку «Вставить функцию».

- Открывается Мастер функций. В категории «Статистические» выделяем наименование «ПРЕДСКАЗ», а затем щелкаем по кнопке «OK».

- Запускается окно аргументов. В поле «X» указываем величину аргумента, к которому нужно отыскать значение функции. В нашем случаем это 2018 год. Поэтому вносим запись «2018». Но лучше указать этот показатель в ячейке на листе, а в поле «X» просто дать ссылку на него. Это позволит в будущем автоматизировать вычисления и при надобности легко изменять год.

В поле «Известные значения y» указываем координаты столбца «Прибыль предприятия». Это можно сделать, установив курсор в поле, а затем, зажав левую кнопку мыши и выделив соответствующий столбец на листе.

Аналогичным образом в поле «Известные значения x» вносим адрес столбца «Год» с данными за прошедший период.

После того, как вся информация внесена, жмем на кнопку «OK».

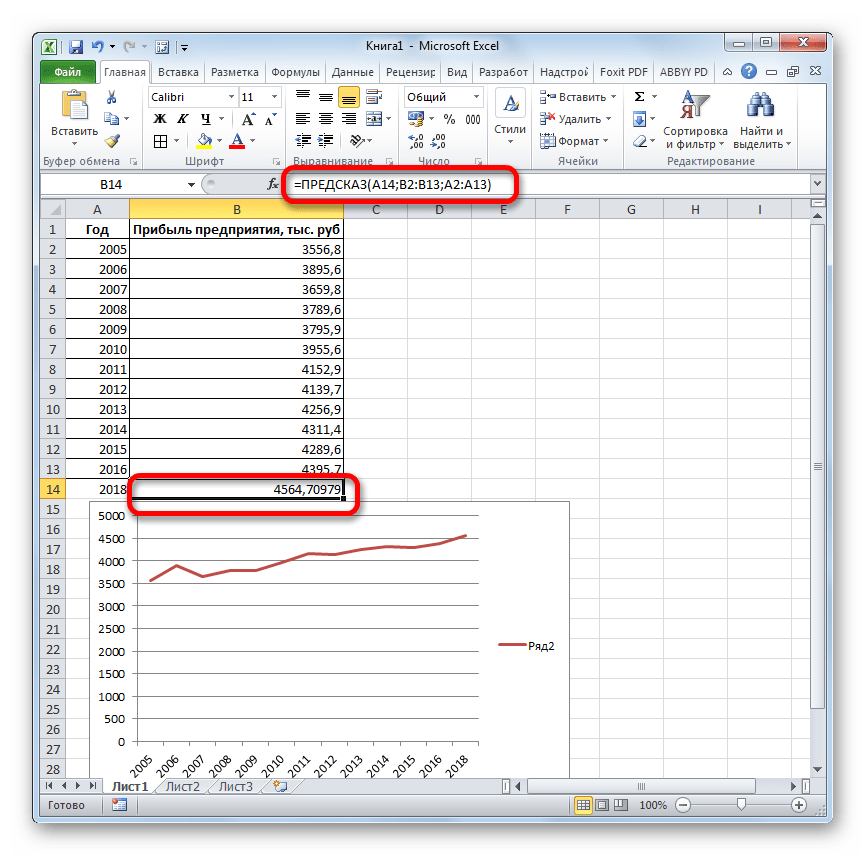

- Оператор производит расчет на основании введенных данных и выводит результат на экран. На 2018 год планируется прибыль в районе 4564,7 тыс. рублей. На основе полученной таблицы мы можем построить график при помощи инструментов создания диаграммы, о которых шла речь выше.

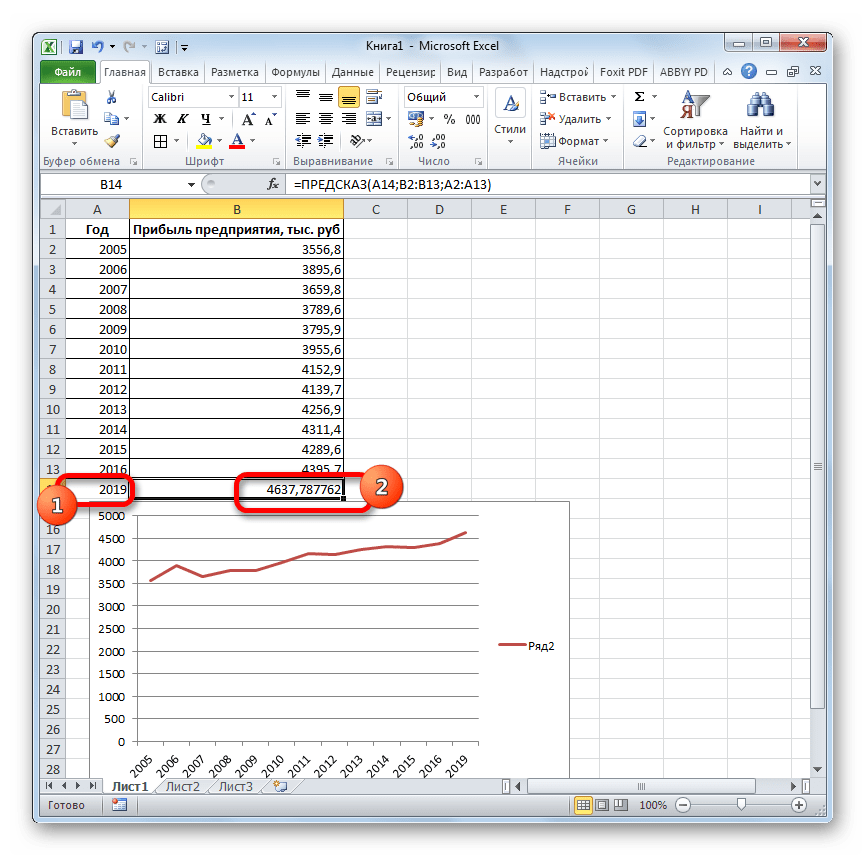

- Если поменять год в ячейке, которая использовалась для ввода аргумента, то соответственно изменится результат, а также автоматически обновится график. Например, по прогнозам в 2019 году сумма прибыли составит 4637,8 тыс. рублей.

Но не стоит забывать, что, как и при построении линии тренда, отрезок времени до прогнозируемого периода не должен превышать 30% от всего срока, за который накапливалась база данных.

Урок: Экстраполяция в Excel

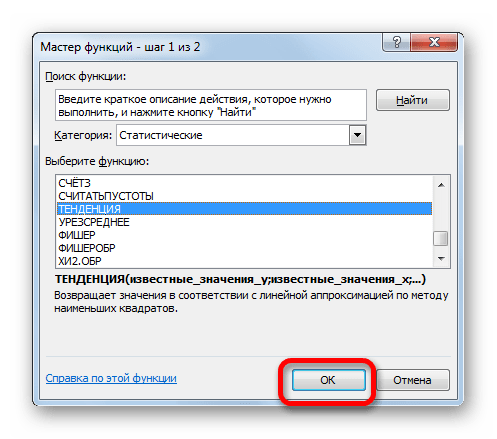

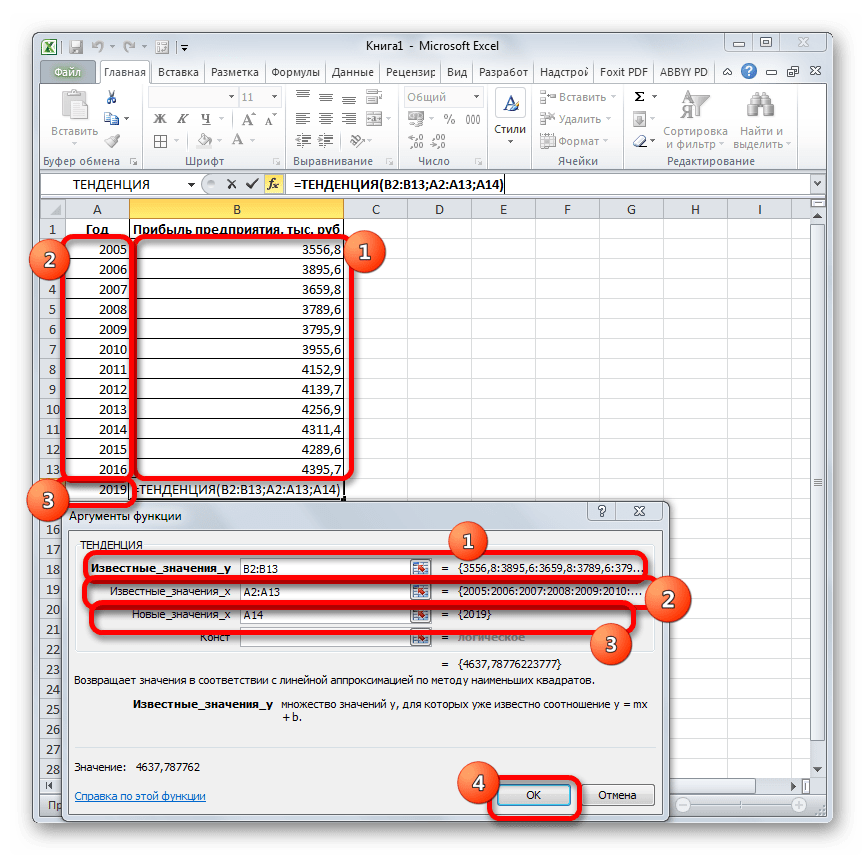

Способ 3: оператор ТЕНДЕНЦИЯ

Для прогнозирования можно использовать ещё одну функцию – ТЕНДЕНЦИЯ. Она также относится к категории статистических операторов. Её синтаксис во многом напоминает синтаксис инструмента ПРЕДСКАЗ и выглядит следующим образом:

=ТЕНДЕНЦИЯ(Известные значения_y;известные значения_x; новые_значения_x;[конст])

Как видим, аргументы «Известные значения y» и «Известные значения x» полностью соответствуют аналогичным элементам оператора ПРЕДСКАЗ, а аргумент «Новые значения x» соответствует аргументу «X» предыдущего инструмента. Кроме того, у ТЕНДЕНЦИЯ имеется дополнительный аргумент «Константа», но он не является обязательным и используется только при наличии постоянных факторов.

Данный оператор наиболее эффективно используется при наличии линейной зависимости функции.

Посмотрим, как этот инструмент будет работать все с тем же массивом данных. Чтобы сравнить полученные результаты, точкой прогнозирования определим 2019 год.

- Производим обозначение ячейки для вывода результата и запускаем Мастер функций обычным способом. В категории «Статистические» находим и выделяем наименование «ТЕНДЕНЦИЯ». Жмем на кнопку «OK».

- Открывается окно аргументов оператора ТЕНДЕНЦИЯ. В поле «Известные значения y» уже описанным выше способом заносим координаты колонки «Прибыль предприятия». В поле «Известные значения x» вводим адрес столбца «Год». В поле «Новые значения x» заносим ссылку на ячейку, где находится номер года, на который нужно указать прогноз. В нашем случае это 2019 год. Поле «Константа» оставляем пустым. Щелкаем по кнопке «OK».

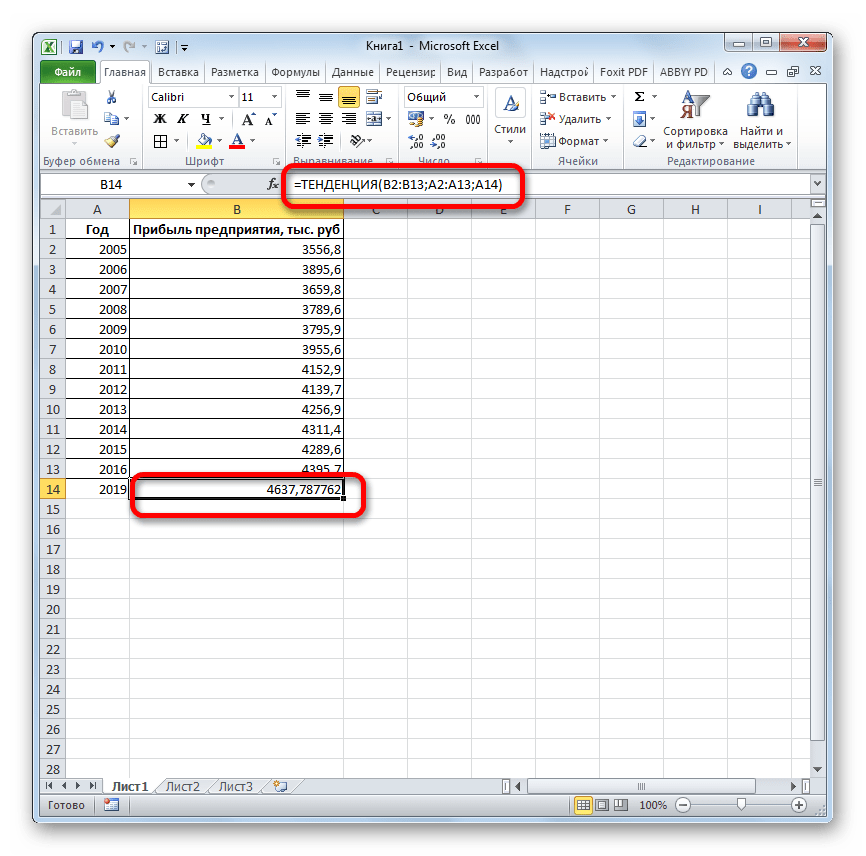

- Оператор обрабатывает данные и выводит результат на экран. Как видим, сумма прогнозируемой прибыли на 2019 год, рассчитанная методом линейной зависимости, составит, как и при предыдущем методе расчета, 4637,8 тыс. рублей.

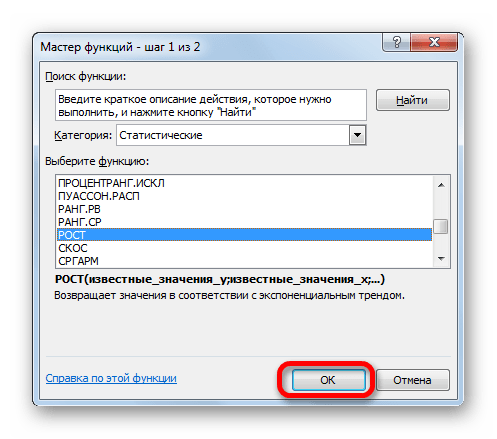

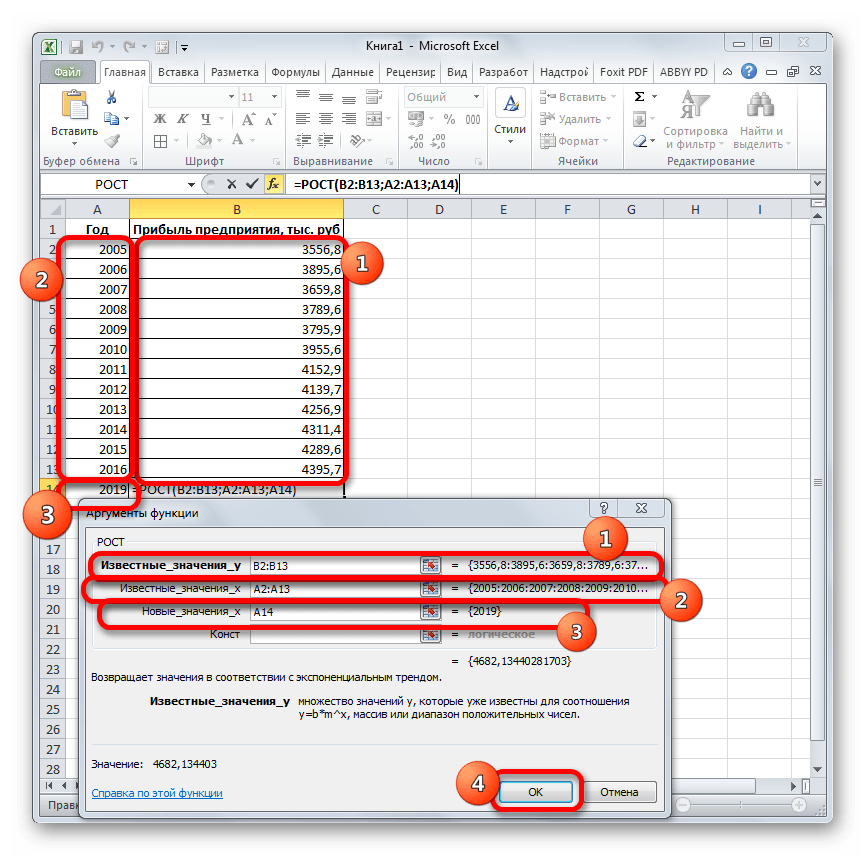

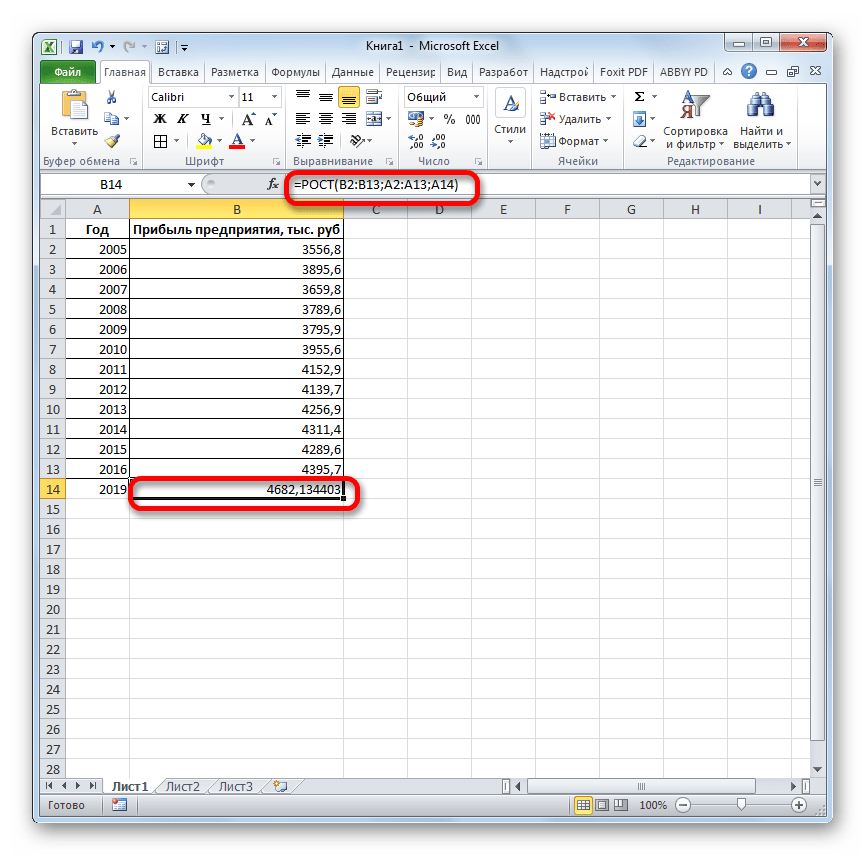

Способ 4: оператор РОСТ

Ещё одной функцией, с помощью которой можно производить прогнозирование в Экселе, является оператор РОСТ. Он тоже относится к статистической группе инструментов, но, в отличие от предыдущих, при расчете применяет не метод линейной зависимости, а экспоненциальной. Синтаксис этого инструмента выглядит таким образом:

=РОСТ(Известные значения_y;известные значения_x; новые_значения_x;[конст])

Как видим, аргументы у данной функции в точности повторяют аргументы оператора ТЕНДЕНЦИЯ, так что второй раз на их описании останавливаться не будем, а сразу перейдем к применению этого инструмента на практике.

- Выделяем ячейку вывода результата и уже привычным путем вызываем Мастер функций. В списке статистических операторов ищем пункт «РОСТ», выделяем его и щелкаем по кнопке «OK».

- Происходит активация окна аргументов указанной выше функции. Вводим в поля этого окна данные полностью аналогично тому, как мы их вводили в окне аргументов оператора ТЕНДЕНЦИЯ. После того, как информация внесена, жмем на кнопку «OK».

- Результат обработки данных выводится на монитор в указанной ранее ячейке. Как видим, на этот раз результат составляет 4682,1 тыс. рублей. Отличия от результатов обработки данных оператором ТЕНДЕНЦИЯ незначительны, но они имеются. Это связано с тем, что данные инструменты применяют разные методы расчета: метод линейной зависимости и метод экспоненциальной зависимости.

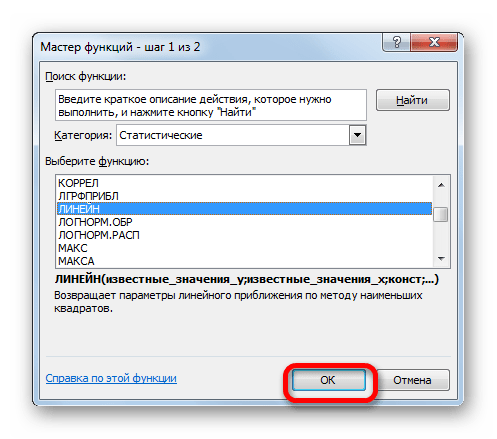

Способ 5: оператор ЛИНЕЙН

Оператор ЛИНЕЙН при вычислении использует метод линейного приближения. Его не стоит путать с методом линейной зависимости, используемым инструментом ТЕНДЕНЦИЯ. Его синтаксис имеет такой вид:

=ЛИНЕЙН(Известные значения_y;известные значения_x; новые_значения_x;[конст];[статистика])

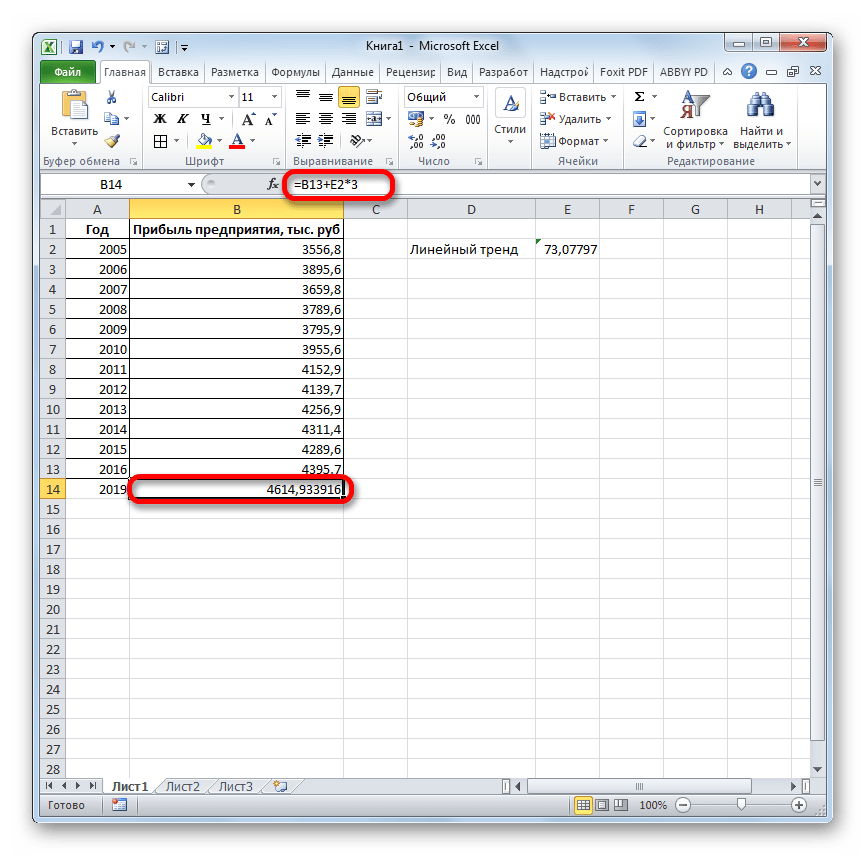

Последние два аргумента являются необязательными. С первыми же двумя мы знакомы по предыдущим способам. Но вы, наверное, заметили, что в этой функции отсутствует аргумент, указывающий на новые значения. Дело в том, что данный инструмент определяет только изменение величины выручки за единицу периода, который в нашем случае равен одному году, а вот общий итог нам предстоит подсчитать отдельно, прибавив к последнему фактическому значению прибыли результат вычисления оператора ЛИНЕЙН, умноженный на количество лет.

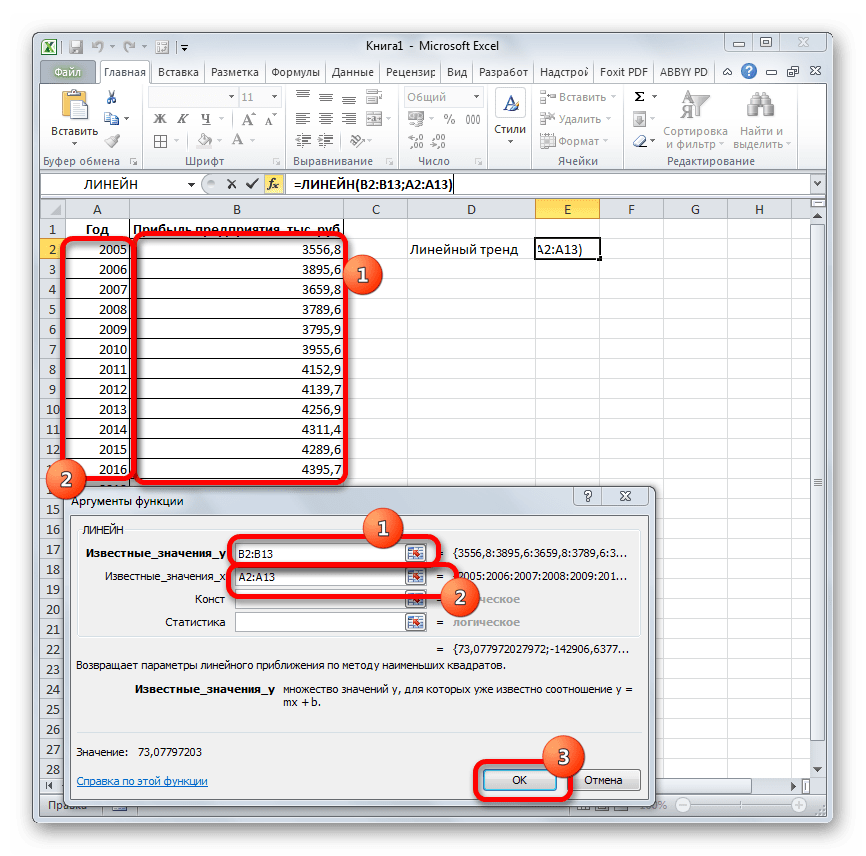

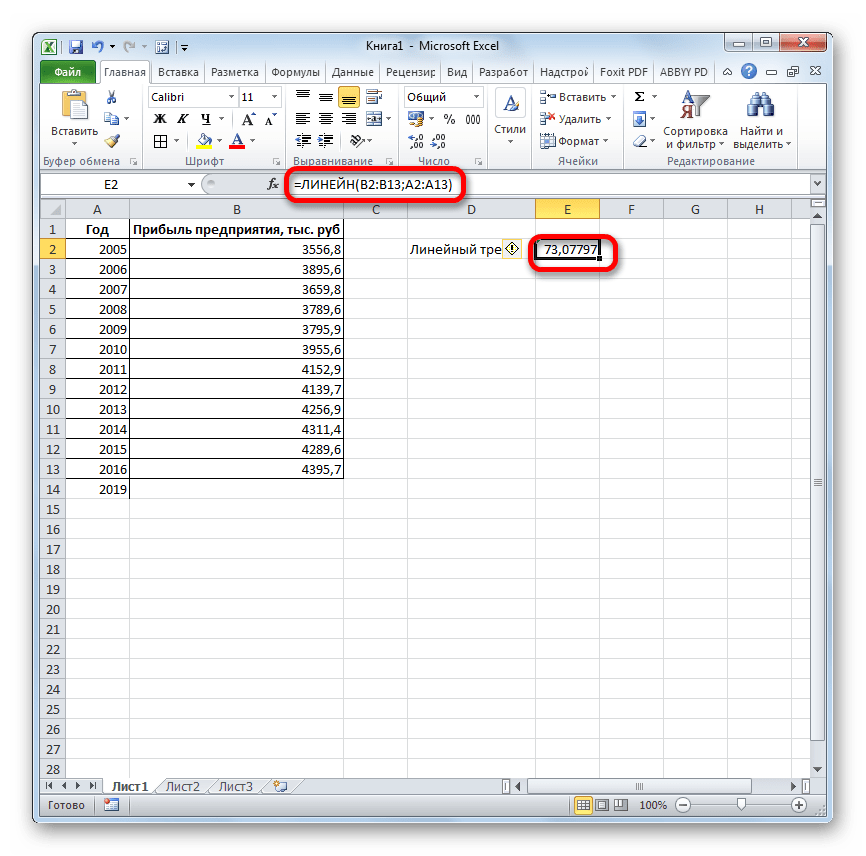

- Производим выделение ячейки, в которой будет производиться вычисление и запускаем Мастер функций. Выделяем наименование «ЛИНЕЙН» в категории «Статистические» и жмем на кнопку «OK».

- В поле «Известные значения y», открывшегося окна аргументов, вводим координаты столбца «Прибыль предприятия». В поле «Известные значения x» вносим адрес колонки «Год». Остальные поля оставляем пустыми. Затем жмем на кнопку «OK».

- Программа рассчитывает и выводит в выбранную ячейку значение линейного тренда.

- Теперь нам предстоит выяснить величину прогнозируемой прибыли на 2019 год. Устанавливаем знак «=» в любую пустую ячейку на листе. Кликаем по ячейке, в которой содержится фактическая величина прибыли за последний изучаемый год (2016 г.). Ставим знак «+». Далее кликаем по ячейке, в которой содержится рассчитанный ранее линейный тренд. Ставим знак «*». Так как между последним годом изучаемого периода (2016 г.) и годом на который нужно сделать прогноз (2019 г.) лежит срок в три года, то устанавливаем в ячейке число «3». Чтобы произвести расчет кликаем по кнопке Enter.

Как видим, прогнозируемая величина прибыли, рассчитанная методом линейного приближения, в 2019 году составит 4614,9 тыс. рублей.

Способ 6: оператор ЛГРФПРИБЛ

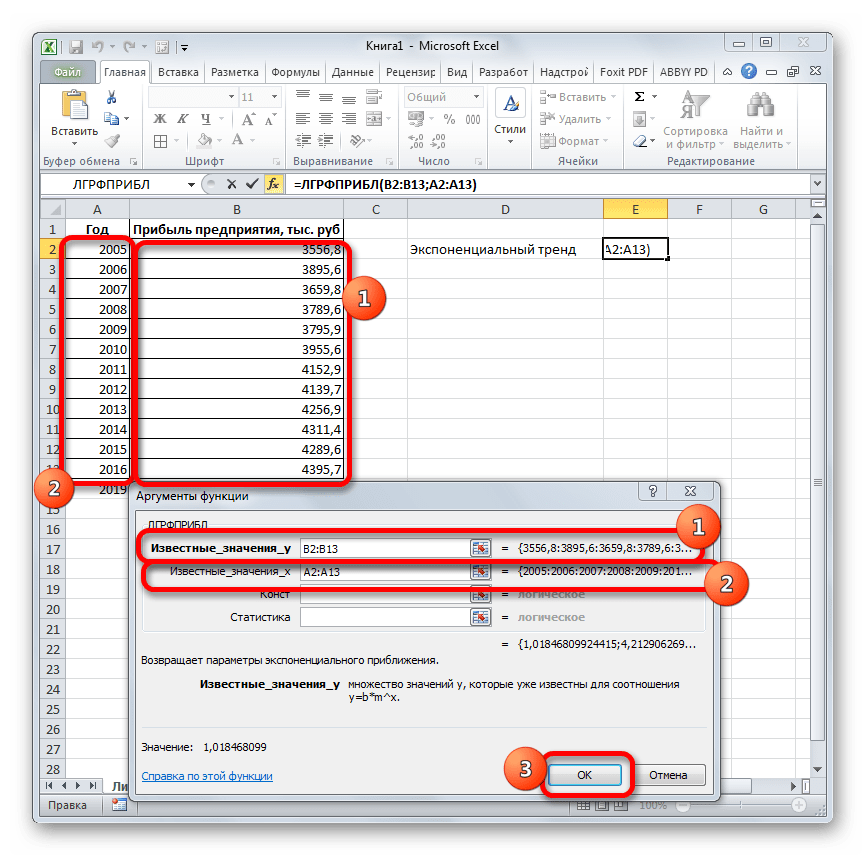

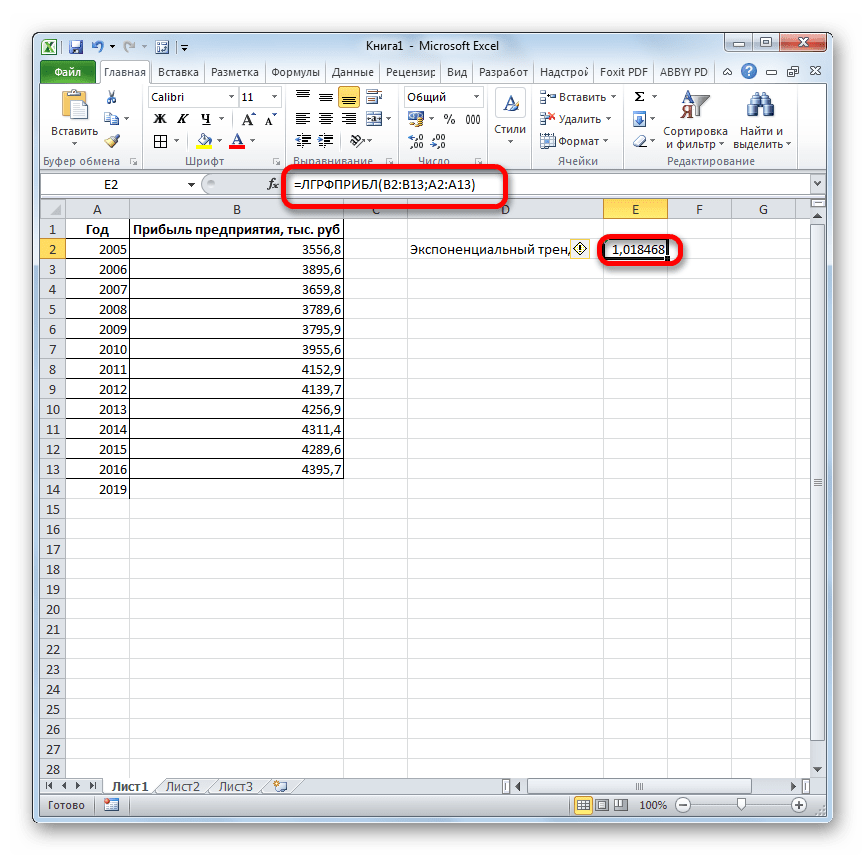

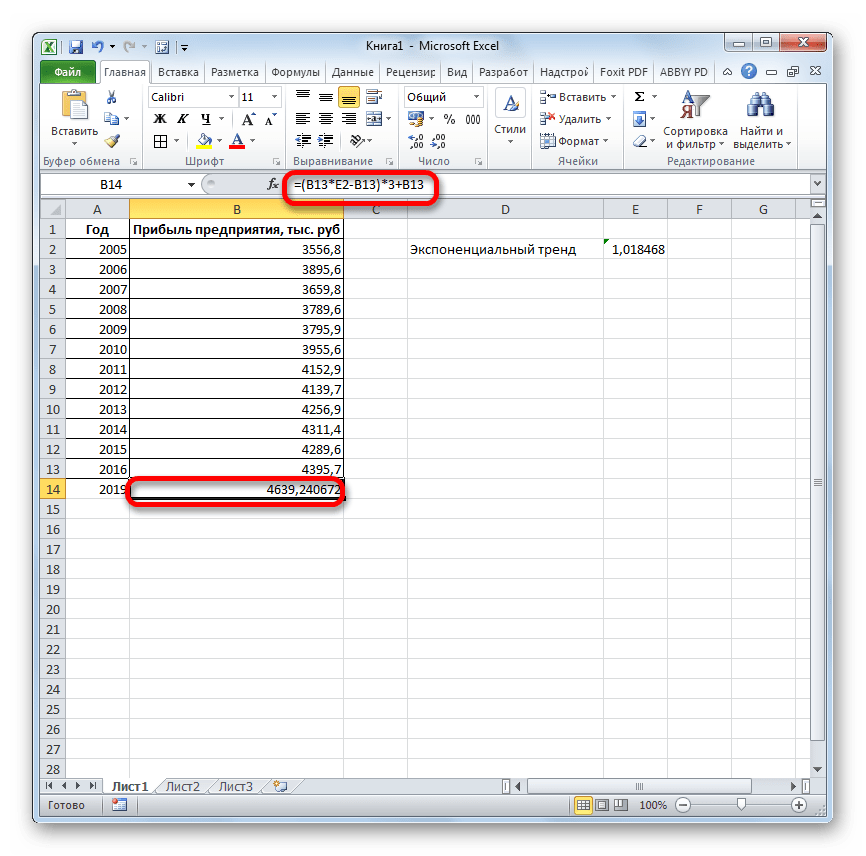

Последний инструмент, который мы рассмотрим, будет ЛГРФПРИБЛ. Этот оператор производит расчеты на основе метода экспоненциального приближения. Его синтаксис имеет следующую структуру:

= ЛГРФПРИБЛ (Известные значения_y;известные значения_x; новые_значения_x;[конст];[статистика])

Как видим, все аргументы полностью повторяют соответствующие элементы предыдущей функции. Алгоритм расчета прогноза немного изменится. Функция рассчитает экспоненциальный тренд, который покажет, во сколько раз поменяется сумма выручки за один период, то есть, за год. Нам нужно будет найти разницу в прибыли между последним фактическим периодом и первым плановым, умножить её на число плановых периодов (3) и прибавить к результату сумму последнего фактического периода.

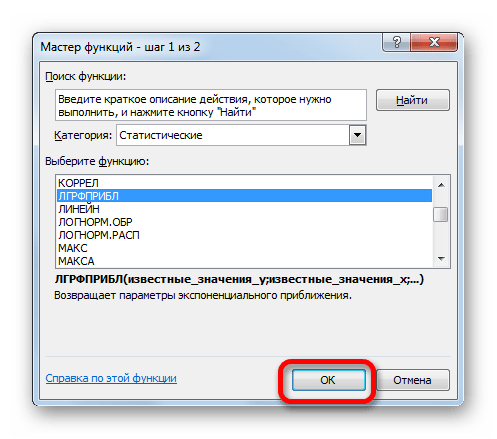

- В списке операторов Мастера функций выделяем наименование «ЛГРФПРИБЛ». Делаем щелчок по кнопке «OK».

- Запускается окно аргументов. В нем вносим данные точно так, как это делали, применяя функцию ЛИНЕЙН. Щелкаем по кнопке «OK».

- Результат экспоненциального тренда подсчитан и выведен в обозначенную ячейку.

- Ставим знак «=» в пустую ячейку. Открываем скобки и выделяем ячейку, которая содержит значение выручки за последний фактический период. Ставим знак «*» и выделяем ячейку, содержащую экспоненциальный тренд. Ставим знак минус и снова кликаем по элементу, в котором находится величина выручки за последний период. Закрываем скобку и вбиваем символы «*3+» без кавычек. Снова кликаем по той же ячейке, которую выделяли в последний раз. Для проведения расчета жмем на кнопку Enter.

Прогнозируемая сумма прибыли в 2019 году, которая была рассчитана методом экспоненциального приближения, составит 4639,2 тыс. рублей, что опять не сильно отличается от результатов, полученных при вычислении предыдущими способами.

Урок: Другие статистические функции в Excel

Мы выяснили, какими способами можно произвести прогнозирование в программе Эксель. Графическим путем это можно сделать через применение линии тренда, а аналитическим – используя целый ряд встроенных статистических функций. В результате обработки идентичных данных этими операторами может получиться разный итог. Но это не удивительно, так как все они используют разные методы расчета. Если колебание небольшое, то все эти варианты, применимые к конкретному случаю, можно считать относительно достоверными.

![]()

Определение длительности прогнозного периода

Определение длительности прогнозного периода и выбор модели денежного потока [c.24]

Определение прогнозного периода. В международной оценочной практике средняя величина прогнозного периода 5-10 лет, для России типичной величиной будет период длительностью 3-5 лет. Это реальный срок, на который можно сделать обоснованный прогноз. [c.56]

Второе слагаемое в этом выражении и есть продленная стоимость. Это — стоимость ожидаемого денежного потока компании за пределами определенного прогнозного периода, Если мы примем некоторые упрощенные предпосылки о параметрах деятельности компании — например, постоянные темпы роста, — то это позволит нам найти продленную стоимость по одной из нескольких формул. Применение таких формул устраняет необходимость составлять подробные прогнозы денежного потока компании на длительный срок. [c.301]

Формирование системы планово-проектных документов по совершенствованию управления создаст предпосылки для перехода от разрозненных оценок, отдельных прогнозных наметок и внедрения локальных мероприятий к комплексному целенаправленному развитию системы управления народным хозяйством, непрерывному контролю за тенденциями развития системы управления, позволяющему совершенствовать их не только путем ликвидации возникающих негативных явлений, а на основе предвидения их появления и определения основных задач развития управления на плановой основе на длительный период. [c.59]

Исследования рынка показывают, что представление прогнозных данных приносит незначительную пользу для акционеров [19]. Нередко прогнозы осуществляются простой экстраполяцией данных текущего и прошлых отчетных периодов, что позволяет сделать вывод о незначительности результатов прогнозирования именно в той области, которая требует освещения для инвесторов в определении поворотных моментов в экономике [20]. Кроме того, приходится признать, что прогнозы, рассчитанные в фирмах, излишне оптимистичны, что особенно характерно для тех случаев, когда они относятся к периоду, следующему за периодом длительного подъема. Администрация фирм, как правило, старается раскрывать хорошие новости и затушевывать плохие [21]. Тем не менее большинство обозревателей финансовой прессы считают, что регулярная публикация управленческих прогнозов скорее помогает, чем препятствует принятию инвестиционных решений. [c.539]

Оценка презпрнтия методом дисконтирования денежных потоков. Высокий уровень риска, характеризующий российский рынок инвестиций, делает неоправданным рассмотрение длительного периода в качестве прогнозного. В процессе расчета будущих денежных потоков был определен прогнозный период равный трем годам. [c.260]

Мнение о целесообразности и возможности поддержания неизменной и достаточно высокой обеспеченности запасами было доминирующим вплоть до 70-х гг., когда впервые исчерпаемый характер запасов нефти был положен в основу многих моделей цикла жизни ресурсов, и движение текущих запасов стало исследоваться во времени параллельно с динамикой добычи за длительные периоды времени. При этом подтвердились соображения, высказанные ранее некоторыми исследователями, в частности М. Ф. Мирчинком, М. В. Фейги-ным о том, что для различных районов и периодов времени обеспеченность запасами не должна быть постоянной, поскольку она определяется многими факторами, среди которых важнейшим являются принятые темпы отбора. И если для страны или крупных регионов длительное поддержание неизменной кратности запасов является реальной перспективой, поскольку существует возможность последовательного освоения в их пределах новых районов и при этом объем перспективных и прогнозных ресурсов постоянно оказывается намного выше величины запасов промышленных категорий, то для отдельных районов период исчерпания потенциальных ресурсов гораздо короче, и интенсивность восполнения запасов снижается вплоть до периода падающей добычи, когда она может определенное время оставаться неизменной или даже возрастать. [c.77]

Временной аспект в задачах развития региональных ТЭК (РТЭК) проявляется прежде всего в том, что следует прогнозировать или планировать состояние РТЭК на достаточно длительный период (на 25, а иногда и на 40—50 лет вперед). Отсюда вытекает необходимость учета в соответствующих моделях 1) фактора динамики в явном виде 2) фактора неопределенности, который будет тем более актуален, чем более отдален от времени исследования период, для которого проводятся эти исследования 3) характера самого исследования, где для ближайших 5—10 лет преобладают предплановые, а для большего периода — прогнозные исследования. Для предплановых исследований характерна установка на детальную проработку, сбалансированность по ресурсам и продукции, а также определение значений параметров конкретных мероприятий, направленных на какое-то преобразование моделируемого объекта (в частности, РТЭК). Иначе, речь идет об определении плана развития этого объекта на заданный период. По нашему мнению, процесс моделирования в рамках предплановых исследований, точнее, та его часть, которая непосредственно связана с расчетами на ЭВМ, должен завершаться выдачей лицам, принимающим решение (ЛПР), целого набора различных вариантов такого плана. На основе этого набора ЛПР с учетом многих дополнительных, не учтенных при моделировании аспектов, в том числе неформальных, качественных, и должен выработать окончательное плановое решение. В свою очередь, перед прогнозными исследованиями стоит в основном задача определения значений некоторых параметров, характеризующих на заданную перспективу состояние самого объекта, а не мероприятия по его преобразованию, яркий пример этому — прогнозирование потребностей в ТЭР, производимых в данном РТЭК- [c.55]

Смотреть страницы где упоминается термин Определение длительности прогнозного периода

:

[c.107]

Смотреть главы в:

Оценка стоимости предприятия бизнеса -> Определение длительности прогнозного периода

Copyright © 2022 — economy-ru.info

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Любому бизнесу интересно заглянуть в будущее и правильно ответить на вопрос: «А сколько денег мы заработаем за следующий период?» Ответить на такого рода вопросы позволяют различные методики прогнозирования. В данной статье мы с вами рассмотрим несколько таких методик и произведем все необходимые расчеты в Excel. Еще больше про анализ данных в Excel мы рассказываем на нашем открытом курсе «Аналитика в Excel».

Постановка задачи

Исходные данные

Для начала, давайте определимся, какие у нас есть исходные данные и что нам нужно получить на выходе. Фактически, все что у нас есть, это некоторые исторические данные. Если мы говорим о прогнозировании продаж, то историческими данными будут продажи за предыдущие периоды.

Примечание. Собранные в разные моменты времени значения одной и той же величины образуют временной ряд. Каждое значение такого временного ряда называется измерением. Например: данные о продажах за последние 5 лет по месяцам — временной ряд; продажи за январь прошлого года — измерение.

Составляющие прогноза

Следующий шаг: давайте определимся, что нам нужно учесть при построении прогноза. Когда мы исследуем наши данные, нам необходимо учесть следующие факторы:

- Изменение нашей пронозируемой величины (например, продаж) подчиняется некоторому закону. Другими словами, в временном ряде можно проследить некую тенденцию. В математике такая тенденция называется трендом.

- Изменение значений в временном ряде может зависить от промежутка времени. Другими словами, при построении модели необходимо будет учесть коэффициент сезонности. Например, продажи арбузов в январе и августе не могут быть одинаковыми, т.к. это сезонный продукт и летом продажи значительно выше.

- Изменение значений в временном ряде периодически повторяется, т.е. наблюдается некоторая цикличность.

Эти три пункта в совокупность образуют регулярную составляющую временного ряда.

Примечание. Не обязательно все три элемента регулярной составляющей должны присутствовать в временном ряде.

Однако, помимо регулярной составляющей, в временном ряде присутствует еще некоторое случайное отклонение. Интуитивно это понятно – продажи могут зависеть от многих факторов, некоторые из которых могут быть случайными.

Вывод. Чтобы комплексно описать временной ряд, необходимо учесть 2 главных компонента: регулярную составляющую (тренд + сезонность + цикличность) и случайную составляющую.

Виды моделей

Следующий вопрос, на который нужно ответить при построении прогноза: “А какие модели временного ряда бывают?”

Обычно выделяют два основных вида:

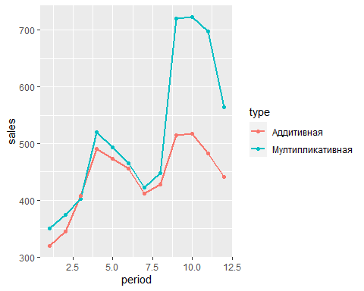

- Аддитивная модель: Уровень временного ряда = Тренд + Сезонность + Случайные отклонения

- Мультипликативная модель: Уровень временного ряда = Тренд X Сезонность X Случайные отклонения

Иногда также выделают смешанную модель в отдельную группу:

- Смешанная модель: Уровень временного ряда = Тренд X Сезонность + Случайные отклонения

С моделями мы определились, но теперь возникает еще один вопрос: «А когда какую модель лучше использовать?»

Классический вариант такой:

— Аддитивная модель используется, если амплитуда колебаний более-менее постоянная;

— Мультипликативная – если амплитуда колебаний зависит от значения сезонной компоненты.

Пример:

Решение задачи с помощью Excel

Итак, необходимые теоретические знания мы с вами получили, пришло время применить их на практике. Мы будем с вами использовать классическую аддитивную модель для построения прогноза. Однако, мы построим с вами два прогноза:

- с использованием линейного тренда

- с использованием полиномиального тренда

Во всех руководствах, как правило, разбирается только линейный тренд, поэтому полиномиальная модель будет крайне полезна для вас и вашей работы!

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Модель с линейным трендом

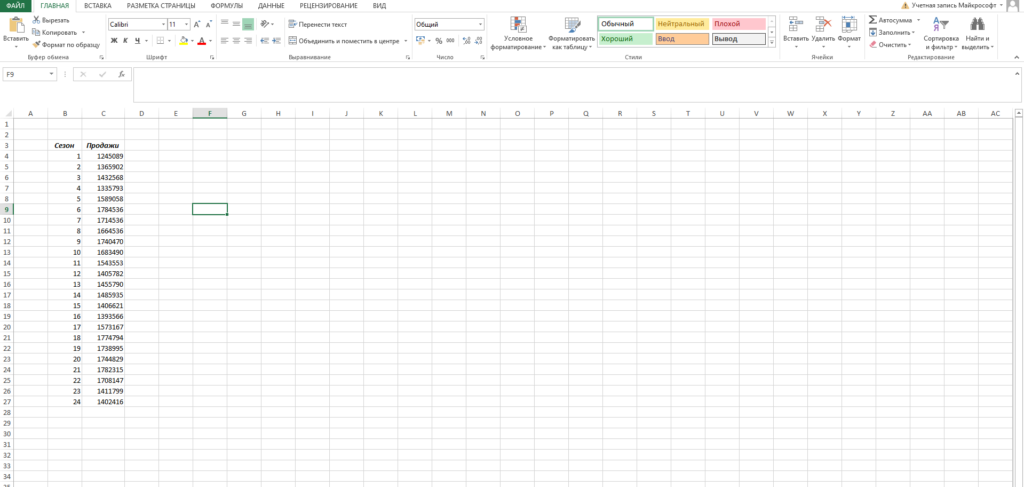

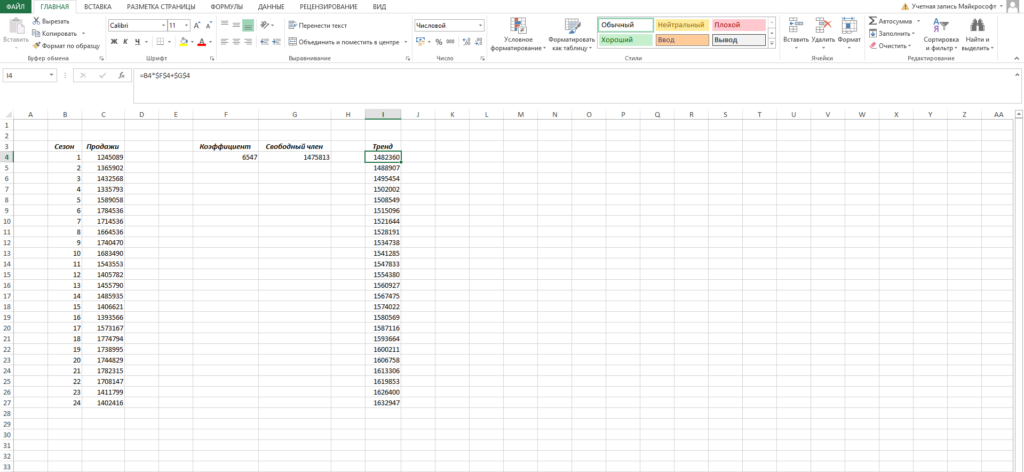

Пусть у нас есть исходная информация по продажам за 2 года:

Учитывая, что мы используем линейный тренд, то нам необходимо найти коэффициенты уравнения

y = ax + b

где:

- y – значения продаж

- x – номер периода

- a – коэффициент наклона прямой тренда

- b – свободный член тренда

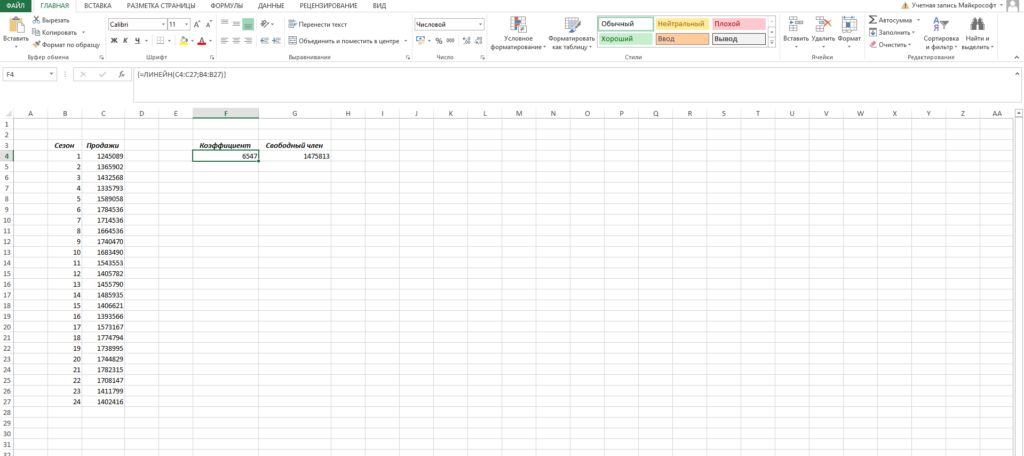

Рассчитать коэффициенты данного уравнения можно с помощью формулы массива и функции ЛИНЕЙН. Нам необходимо будет сделать следующую последовательность действий:

- Выделяем две ячейки рядом

- Ставим курсор в поле формул и вводим формулу =ЛИНЕЙН(C4:C27;B4:B27)

- Нажимаем Ctrl+Shift+Enter, чтобы активировать формулу массива

На выходе мы получили 2 числа: первое — коэффициент a, второе – свободный член b.

Теперь нам нужно рассчитать для каждого периода значение линейного тренда. Сделать это крайне просто — достаточно в полученное уравнение подставить известные номера периодов. Например, в нашем случае, мы прописываем формулу =B4*$F$4+$G$4 в ячейке I4 и протягиваем ее вниз по всем периодам.

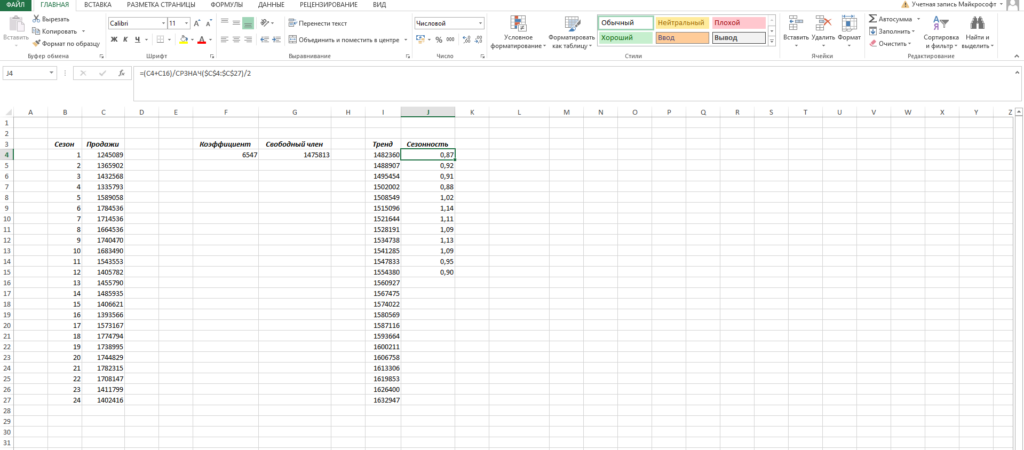

Нам осталось рассчитать коэффициент сезонности для каждого периода. Учитывая, что у нас есть исторические данные за два года, разумно будет учесть это при расчете. Можем сделать следующим образом: в ячейке J4 прописываем формулу =(C4+C16)/СРЗНАЧ($C$4:$C$27)/2 и протягиваем вниз на 12 месяцев (т.е. до J15).

Что нам это дало? Мы посчитали, сколько суммарно продавалось каждый январь/каждый февраль и так далее, а потом разделили это на среднее значение продаж за все два периода.

То есть мы выяснили, как продажи двух январей отклонялись от средних продаж за два года, как продажи двух февралей отклонялись и так далее. Это и дает нам коэффициент сезонности. В конце формулы делим на 2, т.к. в расчете фигурировало 2 периода.

Примечание. Рассчитали только 12 коэффициентов, т.к. один коэффициент учитывает продажи сразу за 2 аналогичных периода.

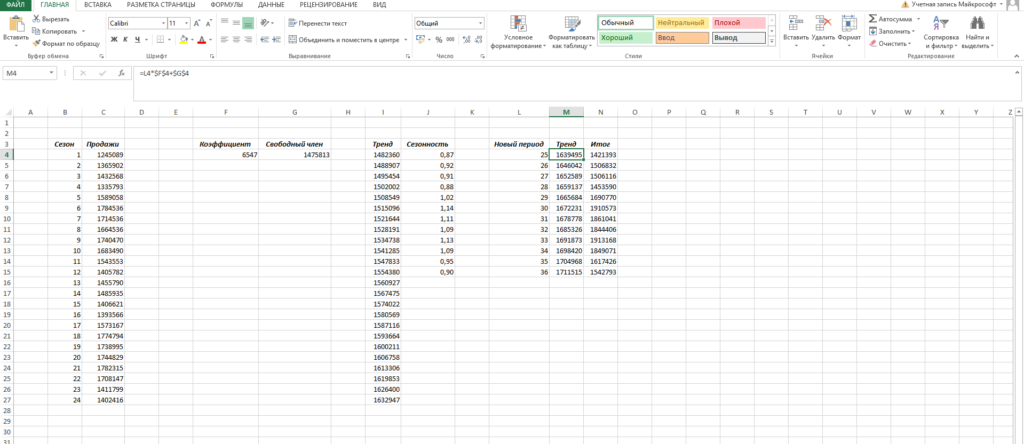

Итак, теперь мы на финишной прямой. Нам осталось рассчитать тренд для будущих периодов и учесть коэффициент сезонности для них. Давайте амбициозно построим прогноз на год вперед.

Сначала создаем столбец, в котором прописываем номера будущих периодов. В нашем случае нумерация начинается с 25 периода.

Далее, для расчета значения тренда просто прописываем уже известную нам формулу =L4*$F$4+$G$4 и протягиваем вниз на все 12 прогнозируемых периодов.

И последний штрих — умножаем полученное значение на коэффициент сезонности. Вуаля, это и есть итоговый ответ в данной модели!

Модель с полиномиальным трендом

Конструкция, которую мы только что с вами построили, достаточно проста. Но у нее есть один большой минус — далеко не всегда она дает достоверные результаты.

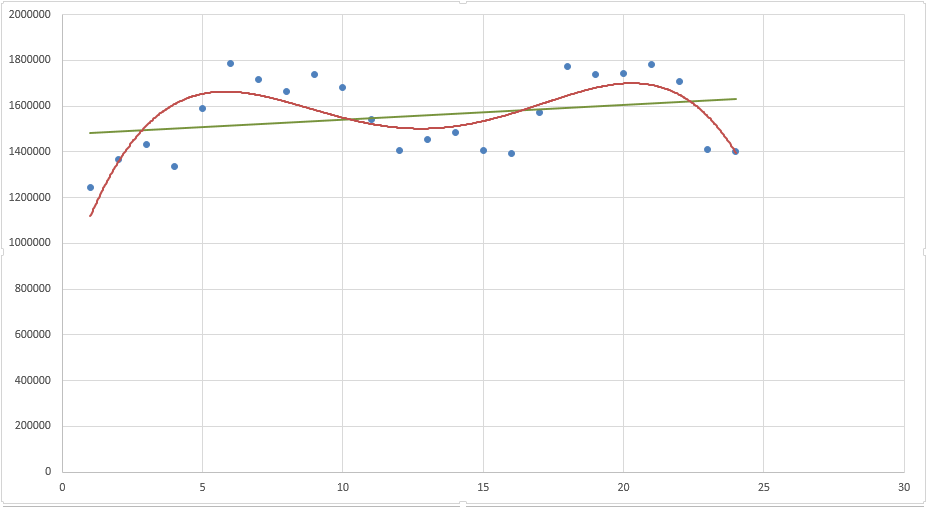

Посмотрите сами, какая модель более точно аппроксимирует наши точки — линейный тренд (прямая зеленая линия) или полиномиальный тренд (красная кривая)? Ответ очевиден. Поэтому сейчас мы с вами и разберем, как построить полиномиальную модель в Excel.

Пусть все исходные данные у нас будут такими же. Для простоты модели будем учитывать только тренд, без сезонной составляющей.

Для начала давайте определимся, чем полиномиальный тренд отличается от обычного линейного. Правильно — формой уравнения. У линейного тренда мы разбирали обычный график прямой:

У полиномиального тренда же уравнение выглядит иначе:

где конечная степень определяется степенью полинома.

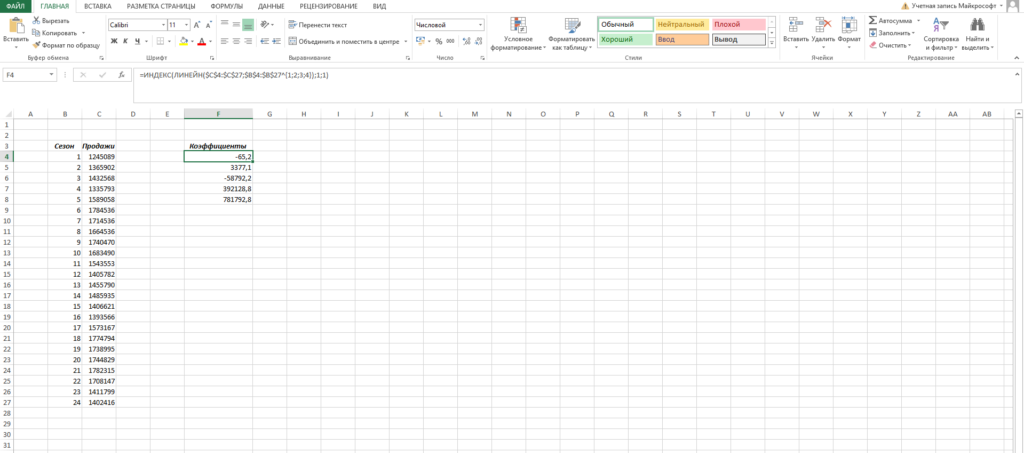

Т.е. для полинома 4 степени необходимо найти коэффициенты уравнения:

Согласитесь, выглядит немного страшно. Однако, ничего страшного нет, и мы с легкостью можем решить эту задачку с помощью уже известных нам методов.

- Ставим в ячейку F4 курсор и вводим формулу =ИНДЕКС(ЛИНЕЙН($C$4:$C$27;$B$4:$B$27^{1;2;3;4});1;1). Функция ЛИНЕЙН позволяет произвести расчет коэффициентов, а с помощью функции ИНДЕКС мы вытаскиваем нужный нам коэффициент. В данном случае за выбор коэффициента отвечает самый последний аргумент. У нас стоит 1 — это коэффициент при самой высокой степени (т.е. при 4 степени, коэффициент). Кстати, узнать о самых полезных математических формулах Excel можно в нашем бесплатном гайде «Математические функции Excel».

- Аналогично прописываем формулу =ИНДЕКС(ЛИНЕЙН($C$4:$C$27;$B$4:$B$27^{1;2;3;4});1;2) в ячейке ниже.

- Делаем такие же действия, пока не найдем все коэффициенты.

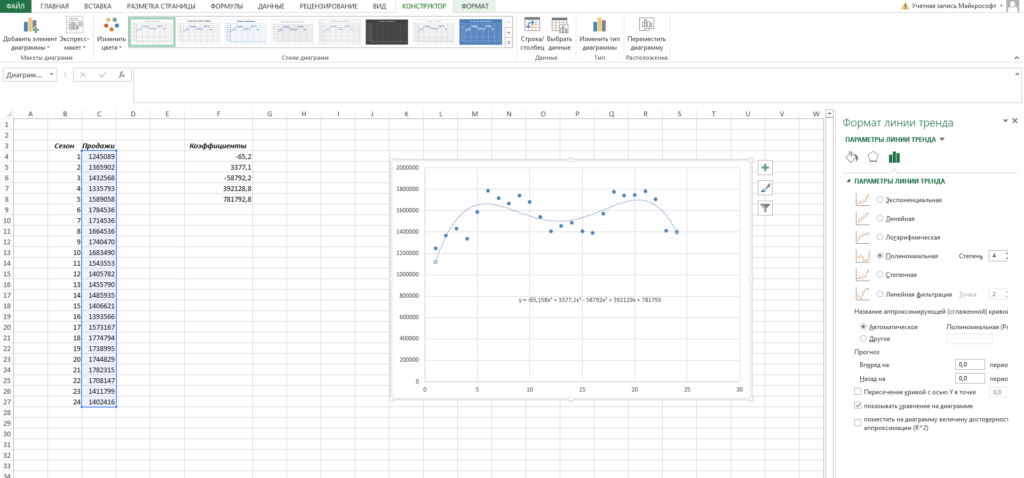

Кстати говоря, мы можем легко сами себя проверить. Давайте построим график наших продаж и добавим к нему полиномиальный тренд.

- Выделяем столбец с продажами

- Выбираем «Вставка» → «График» → «Точечный» → «Точечная диаграмма»

- Нажимаем на любую точку графика правой кнопкой мыши и выбираем «Добавить линию тренда»

- В открывшемся справа меню выбираем «Полиномиальная модель», меняем степень на 4 и ставим галочку на «Показывать уравнение на диаграмме»

Теперь вы наглядно можете видеть, как рассчитанный тренд аппроксимирует исходные данные и как выглядит само уравнение. Можно сравнить уравнение на графике с вашими коэффициентами. Сходится? Значит сделали все верно!

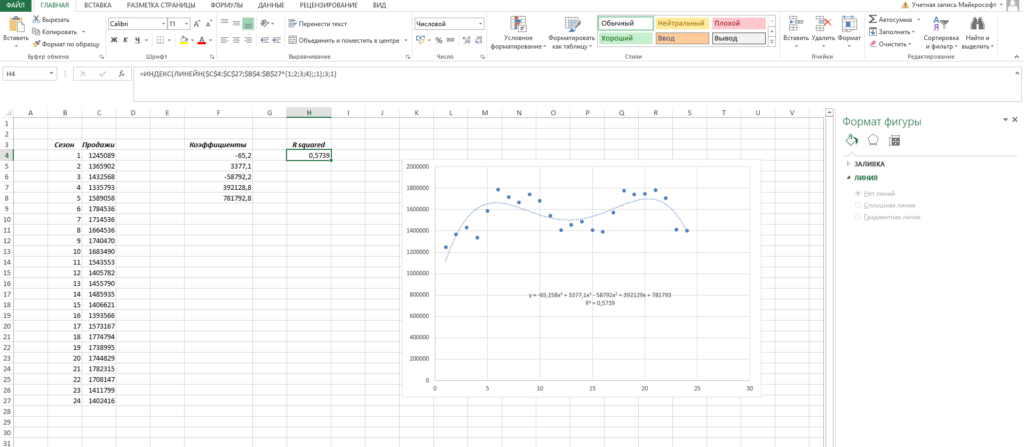

Помимо всего прочего, вы можете сразу оценить точность аппроксимации (не полностью, но хотя бы первично). Это делается с помощью коэффициента R^2. Тут у вас снова есть два пути:

- Вы можете вывести коэффициент на график, поставив галочку «Поместить на диаграмму величину достоверности аппроксимации»

- Вы можете рассчитать коэффициент R^2 самостоятельно по формуле =ИНДЕКС(ЛИНЕЙН($C$4:$C$27;$B$4:$B$27^{1;2;3;4};;1);3;1)

Заключение

Мы с вами подробно разобрали вопрос прогнозирования — изучили необходимые термины и виды моделей, построили аддитивную модель в Excel с использованием линейного и полиномиального тренда, а также научились отображать результаты своих вычислений на графиках. Все это позволит вам эффективно внедрять полученные знания на работе, усложнять существующие модели и уточнять прогнозы. Чем большим количеством методов и инструментов вы будете владеть, тем выше будет ваш профессиональный уровень и статус на рынке труда.

Если вас интересуют еще какие-то модели прогнозирования — напишите нам об этом, и мы постараемся осветить эти темы в дальнейших своих статьях! Или запишитесь на курс «Excel Academy» от SF Education, где мы рассказываем про возможности Excel, необходимые для анализа.

Автор: Алексанян Андрон, эксперт SF Education

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Блог SF Education

Data Science

5 примеров экономии времени в Excel

Что для работодателя главное в сотруднике? Добросовестность, ответственность, профессионализм и, конечно же, умение пользоваться отведенным временем! Предлагаем познакомиться с очень нужными, на наш взгляд,…