Продолжительность производственного, операционного и финансового циклов показывает эффективность управления активами и кредиторкой. А еще она оценивает сложившуюся систему расчетов. Например, отрицательный финансовый цикл означает, что компания согласовала выгодные для себя условия оплаты с контрагентами. Почему так? Ответ читайте в статье.

Производственный, операционный и финансовый циклы: что это и зачем считать их продолжительность

Циклы в финансовом менеджменте и анализе – это временные промежутки, в течение которых в компании совершаются определенные процессы. Вот какими они бывают, в зависимости от вида цикла:

|

Вид цикла |

Операция, с которой он начинается |

Операция, которой он завершается |

|

Производственный |

Поступление материалов или товаров от поставщика на склад предприятия |

Отгрузка готовой продукции, изготовленной из этих материалов, или товаров покупателям |

|

Операционный |

Поступление материалов или товаров от поставщика на склад предприятия |

Получение денег от покупателя за отгруженные продукцию или товары |

|

Финансовый |

Перечисление денег поставщику за поставленные или ожидаемые к поставке материалы или товары |

Получение денег от покупателя за отгруженные продукцию или товары |

Заметьте: у двух первых циклов совпадает начало, а у двух последних – окончание. Это говорит об их взаимосвязи. Хотя для каждого показателя есть самостоятельные формулы, но длительность операционного можно посчитать через продолжительность производственного, а финансовый определить на основе операционного.

Продолжительность циклов вычисляется, чтобы понять:

- сколько времени уходит у компании на производство продукции или продажу приобретенных товаров;

- через сколько дней после реализации дебиторы присылают оплату;

- в течение какого периода организация «сидит» без денег, потому что с кредиторами уже рассчиталась, а от дебиторов пока ничего не пришло.

Очевидно, что чем короче каждый из названных периодов, тем лучше финансовое самочувствие бизнеса. Это так, потому что сокращение циклов означает:

- быстрый оборот запасов и получение повышенного дохода;

- минимизацию периодов, когда все должны, но никто не платит, а потому приходится разживаться деньгами в банках или у партнеров;

- расширение легального и бесплатного финансирования оборота за чужой счет в виде кредиторской задолженности.

Далее приведем формулы и покажем расчетные примеры для каждого цикла в отдельности. А пока назовем три общих момента, которые характерны для каждого из них:

- они измеряются в днях;

- ожидается, что с течением времени их значения будут сокращаться;

- нормативов нет, поэтому ориентируйтесь на динамику по своей компании, значения конкурентов и средние цифры по отрасли.

- в основе формул находятся продолжительности оборота.

Про последние на сайте есть отдельная статья «Коэффициент оборачиваемости и продолжительность оборота в анализе деловой активности». Там же приводятся среднеотраслевые значения по ключевым показателям оборачиваемости. А еще предлагаем скачать Excel-расчетчик, который определит длительность производственного, операционного и финансового циклов по вашим данным.

Длительность производственного цикла: считаем, сколько времени нужно, чтобы изготовить продукт

Чтобы лучше разобраться с тем, что предстоит посчитать, покажем производственный цикл на графике.

Точную продолжительность изготовления конкретной продукции знают технологи, начальники производства и прочие специалисты, напрямую связанные с созданием продукта. Однако для финансовых менеджеров важнее не раскладка техпроцесса на стадии, часы и минуты, а некий усредненный показатель для всей номенклатуры. Причем хорошо, если узнать информацию о нем получится из того, что всегда под рукой. Например, из данных бухгалтерской отчетности или оборотно-сальдовых ведомостей. Именно их мы и возьмем за основу.

Если считать совсем по-простому, то производственный цикл допустимо приравнивать к продолжительности оборота запасов. Действительно, в их составе есть сырье с материалами, а также готовая продукция. Момент появления материалов на балансе – это начало цикла, а дата списания проданного готового продукта – его окончание. В итоге получаем формулу для первого подхода:

ПЦ = ТОб.З. = 365(366) × (½ × Запасын.г.+ ½ × Запасык.г.) ÷ Себестоимость продаж = 365(366) × (½ × 1210 ББн.г. + ½ × 1210 ББк.г.) ÷ 2120 ОФР

где ПЦ – производственный цикл;

ТОб.З. – продолжительность оборота запасов;

цифры – номера строк бухгалтерской отчетности;

ББ – бухгалтерский баланс;

ОФР – отчет о финансовых результатах;

н.г., к.г. – начало и конец года.

Немного поясним:

- 365(366) – это дни обычного или високосного года. Выбирайте ту цифру, которая соответствует расчетному периоду;

- от запасов берутся половинки на начало и конец года, чтобы усреднить их значение и таким образом увязать его с годовой себестоимостью продаж.

Формула вполне сгодится и для торговых организаций. Причем, есть вариант, когда вместо себестоимости продаж используется выручка из строки 2110 ОФР. Причина в том, что товары не нужно перерабатывать, в отличие от материалов. Поэтому у них кроме покупной цены есть и продажная. А, значит, существует прямая увязка их стоимости с доходом компании.

Если хочется большей точности, тогда разумно усложнить методику расчета. К примеру, учесть, что производственный цикл включает продолжительность оборота трех составляющих:

- сырья и материалов;

- незавершенного производства, если оно есть;

- готовой продукции.

Если посчитать их по отдельности и сложить, тогда выйдем на ПЦ, в котором нет посторонних «примесей» в виде расходов будущих периодов, издержек обращения и прочего, что попадает в балансовую строку «Запасы», но непосредственно не связано с производством. Схема расчета получается аналогичной той, что привели выше, но с раскладкой правой части на три составляющих:

ПЦ = ТСиМ + ТНЗП + ТГП

где ТСиМ, ТНЗП, ТГП – продолжительности оборота сырья и материалов, незавершенного производства и готовой продукции.

Главная проблема подхода в том, что не все компании раскрывают состав запасов в балансе. Придется поискать значения в пояснениях к балансу и отчету о финансовых результатах. Там они обычно приводятся в таблице с названием «Наличие и движение запасов».

Еще вариант – воспользоваться оборотно-сальдовой ведомостью за год. Если есть возможность ее получить, тогда применяйте следующую формулу:

где Сн, Ск – начальное и конечное сальдо бухгалтерских счетов;

ОбД, ОбК – обороты по дебету и кредиту бухгалтерских счетов.

Для тех, кто незнаком со счетами подскажем, что:

- на 10-м учитываются материалы, а ОбК для него – это их списание со склада в производство;

- остатки 20-го показывают незавершенное производство, которого может и не быть, если цикл изготовления продукта короткий;

- 43-й обобщает информацию о готовой продукции;

- на 90-2 фиксируется себестоимость продаж.

Давайте посчитаем производственный цикл для промышленного предприятия. Данные возьмем из бухгалтерской отчетности ПАО «КАМАЗ» за 2021 год. В вычислениях применим обе формулы, чтобы сравнить будет ли отличие в цифрах принципиальным.

Таблица 1. Считаем производственный цикл

|

Показатель |

2020 |

2021 |

Абсолютное отклонение, дни |

|

1 |

2 |

3 |

4 (3 – 2) |

|

Исходные данные, млрд руб.: |

|||

|

– запасы на начало года |

26,08 |

28,61 |

× |

|

– запасы на конец года |

28,61 |

36,78 |

× |

|

– сырье и материалы на начало года |

11,04 |

12,58 |

× |

|

– сырье и материалы на конец года |

12,58 |

21,99 |

× |

|

– НЗП на начало года |

5,70 |

5,88 |

× |

|

– НЗП на конец года |

5,88 |

8,07 |

× |

|

– готовая продукция на начало года |

9,21 |

10,04 |

× |

|

– готовая продукция на конец года |

10,04 |

6,56 |

× |

|

– себестоимость продаж |

169,07 |

230,73 |

× |

|

Производственный цикл, дни: |

|||

|

– по простой формуле |

59,20 |

51,72 |

-7,48 |

|

= 366 × [(26,08 + 28,61) ÷ 2] ÷169,07 |

= 365 × [(28,61 + 36,78) ÷ 2] ÷230,73 |

× |

|

|

– по расширенной формуле |

48,94 |

46,72 |

-2,22 |

|

= 366 × [(11,04 + 12,58 + 5,70 + 5,88 + 9,21 + 10,04) ÷ 2] ÷169,07 |

= 365 × [(12,58 + 21,99 + 5,88 + 8,07 + 10,04 + 6,56) ÷ 2] ÷230,73 |

× |

Да, отличие в величинах ПЦ, рассчитанного по двум подходам, есть, правда, не особенно значимое. Если приравнять цикл к обороту вообще всех запасов, то получается, что в 2020-м он составлял около 59 дней, а в 2021-м – почти 52. Если же оставить только материалы, НЗП и готовую продукцию, то выходим на цифры в районе 47–49 и с немного иной динамикой.

Причина различий в том, что в запасах ПАО «КАМАЗ» находятся расходы будущих периодов. Они не связаны напрямую с производственным процессом. Поэтому их разумно исключить из расчета. Тогда получим «чистые» значения ПЦ.

Последние говорят о том, что в среднем с момента поступления материалов от поставщика до реализации готовой продукции проходит чуть меньше 50 дней. Причем в 2021-м цикл стал короче на 2,22 дня. Это отличная характеристика для бизнеса. Такое происходит, когда предприятие ликвидирует простои, модернизирует оборудование, повышает производительность труда, ускоряет процесс продажи.

Продолжительность операционного цикла: оцениваем, сколько длится период с начала производства и до оплаты готового продукта

Операционный цикл начинается тогда же, когда и производственный. А момент его завершения привязывается к поступлению денег от покупателей за отгруженную продукцию или за проданные товары.

Стандартный подход к подсчету операционного цикла исходит из того, что оплата поступает после отгрузки. На графике это выглядит так:

Классическая формула для такого варианта – это сумма продолжительностей оборота запасов и дебиторки. То есть к производственному циклу прибавляем средний период погашения долгов дебиторов и получаем искомое:

ОЦ = ПЦ + ТОб.ДЗ. =

= ПЦ + 365(366) × (½ × ДЗн.г. + ½ × ДЗк.г.) ÷ Выручка =

= ПЦ + 365(366) × (½ × 1230 ББн.г. + ½ × 1230 ББк.г.) ÷ 2110 ОФР

где ОЦ – операционный цикл;

ТОб.ДЗ. – продолжительность оборота дебиторской задолженности;

ДЗ – дебиторская задолженность.

Очевидно, что оплата по факту поставки – это сильное упрощение ситуации. В действительности она может поступить и до отгрузки ценностей. Тогда ОЦ будет короче ПЦ на период предоплаты.

Или же поступление денег от покупателя и передача ему готовой продукции могут совпасть. В этом случае ОЦ окажется равным ПЦ. Такая ситуация характерна для розничной торговли, где происходит одномоментный обмен товара на деньги, а значит, даты отгрузки и оплаты совпадают.

Показали обе этих ситуации на графике:

Выходит, стандартный вариант определения ОЦ не подходит предприятиям, покупатели которых платят до отгрузки или одновременно с нею. Как быть в таком случае? Предлагаем брать в расчет не балансовую величину дебиторской задолженности, а скорректированную сумму. Смысл корректировки в том, чтобы:

- вычленить только дебиторку покупателей и заказчиков, так как именно расчеты с ними определяют продолжительность ОЦ;

- уменьшить ее на кредиторку в части полученных авансов от тех же покупателей и заказчиков.

В итоге скорректированная дебиторка покажет, какую систему оплаты использует компания. Если она выйдет со знаком «+», значит, покупатели платят в основном по факту поставки. Если со знаком «–», то преобладают авансы и предоплата. В первом случае ОЦ окажется длиннее ПЦ, во втором – короче. Это в большей мере соответствует действительности, нежели стандартный вариант.

Вот формула для такого подхода:

ОЦ = ПЦ + ТОб.ДЗ.корр. =

= ПЦ + 365(366) × (½ × [ДЗпокуп. н.г. – КЗавансы н.г.] +

+ ½ × [ДЗпокуп. к.г. – КЗавансы к.г.]) ÷ Выручка

где ТОб.ДЗ.корр. – скорректированная продолжительность оборота дебиторской задолженности;

ДЗпокуп. – дебиторская задолженность покупателей и заказчиков;

КЗавансы – кредиторская задолженность перед покупателями и заказчиками по полученным авансам.

Этот вариант точнее, но проблематичнее в применении. Причина: нужны расшифровки к балансовым строкам 1230 и 1520 для дебиторской и кредиторской задолженности. Если их нет в самом балансе, то поищите в пояснениях к нему и отчету о финансовых результатах. Раскладка дебиторки и кредиторки на составляющие приводится там в таблицах «Наличие и движение дебиторской задолженности» и «Наличие и движение кредиторской задолженности».

Применим оба подхода на практике. Посмотрим, сколько длится ОЦ в ПАО «КАМАЗ» (таблица 2).

Таблица 2. Вычисляем операционный цикл

|

Показатель |

2020 |

2021 |

Абсолютное отклонение, дни |

|

1 |

2 |

3 |

4 (3 – 2) |

|

Исходные данные, млрд руб.: |

|||

|

– ПЦ по простой формуле |

59,20 |

51,72 |

× |

|

– дебиторская задолженность на начало года |

30,42 |

32,19 |

× |

|

– дебиторская задолженность на конец года |

32,19 |

48,63 |

× |

|

– дебиторская задолженность покупателей и заказчиков на начало года |

15,52 |

17,08 |

× |

|

– дебиторская задолженность покупателей и заказчиков на конец года |

17,08 |

28,97 |

× |

|

– кредиторская задолженность перед покупателями и заказчиками по полученным авансам на начало года |

2,95 |

9,32 |

× |

|

– кредиторская задолженность перед покупателями и заказчиками по полученным авансам на конец года |

9,32 |

12,75 |

× |

|

– выручка |

185,87 |

248,39 |

× |

|

Операционный цикл, дни: |

|||

|

– по стандартной формуле |

120,84 |

111,09 |

-9,74 |

|

= 59,20 + 366 × [(30,42 + 32,19) ÷ 2] ÷185,87 |

= 51,72 + 365 × [(32,19 + 48,63) ÷ 2] ÷248,39 |

× |

|

|

– с учетом скорректированной дебиторской задолженности |

88,31 |

82,54 |

-5,77 |

|

= 59,20 + 366 × [(15,52 – 29,5 + 17,08 – 9,32) ÷ 2] ÷185,87 |

= 51,72 + 365 × [(17,08 – 9,32 + 28,97 – 12,75) ÷ 2] ÷248,39 |

× |

Если считать стандартно, то операционный цикл в ПАО «КАМАЗ» длится около четырех месяцев. В 2021-м продолжительность чуть уменьшилась до 111 дней. Сравним это значение с ПЦ и узнаем, что на расчеты с дебиторами предприятие тратит даже больше времени, чем на производство – в среднем около 60 дней (111,09 – 51,72). Выходит, для общества характерна оплата по факту поставки. Причем отсрочка платежа довольна длительная.

Скорректированный подход в корне меняет такой вывод. Если брать в рассмотрение только дебиторку покупателей, да еще уменьшить ее на полученные авансы, то операционный цикл сократится до менее чем трех месяцев. Значит, продолжительность одного оборота дебиторской задолженности в части заказчиков продукции компании составит около 30 дней. Причем за 2021-й ситуация улучшилась. ОЦ стал короче, правда, основной вклад в это внесло сокращение ПЦ.

Согласитесь, что подобные расчеты весьма информативны. Например, дают понимание, где именно компания, по сути, теряет доход и деньги. Если удлиняется цикл производства, значит, в организации будто бы появляются дополнительные дни простоя, доход в которые равен нулю. Если становится продолжительнее операционный цикл, то идут потери денег в обороте. Контрагенты не спешат рассчитываться, в итоге предприятие платит за это процентами по кредитам и займам, если своих средств недостает и приходится одалживать.

Длительность финансового цикла: анализируем, как долго продолжается безденежье

Финансовый цикл, в отличие от операционного, учитывает расчеты с поставщиками и подрядчиками. Он начинается, когда компания переводит им деньги за полученные от них ценности. Завершается, когда приходит оплата от покупателей. В точке окончания совпадает с ОЦ.

Выше отмечали: финансовый цикл показывает период своеобразного безденежья предприятия, ведь с кредиторами уже рассчитались, а от дебиторов еще ничего не получили. Поэтому чем он длиннее, тем хуже для бизнеса. Придется думать, как латать кассовые дыры. Очевидный, но не всегда самый простой способ заключается в том, чтобы:

- согласовать с поставщиками максимальную отсрочку платежа;

- договориться с дебиторами о предоплате.

Начнем с классического варианта определения финансового цикла. Он исходит из того, что деньги переводятся всегда по факту поставки. На схеме это выглядит так:

Вот формула для этого варианта:

ФЦ = ОЦ – ТОб.КЗ. =

= 365(366) × (½ × Запасын.г. + ½ × Запасык.г.) ÷ Себестоимость продаж +

+ 365(366) × (½ × ДЗн.г. + ½ × ДЗк.г.) ÷ Выручка –

– 365(366) × (½ × КЗн.г. + ½ × КЗк.г.) ÷ Себестоимость продаж =

= 365(366) × (½ × 1210 ББн.г. + ½ × 1210 ББк.г.) ÷ 2120 ОФР +

+ 365(366) × (½ × 1230 ББн.г. + ½ × 1230 ББк.г.) ÷ 2110 ОФР –

– 365(366) × (½ × 1520 ББн.г. + ½ × 1520 ББк.г.) ÷ 2120 ОФР

где ТОб.КЗ. – продолжительность оборота кредиторской задолженности;

КЗ – кредиторская задолженность.

Как и в случае с ОЦ, стандартный подход не всегда совпадает с реальностью. Ведь поставщикам платят не только по факту отгрузки, нередки и авансы в их пользу. На графике такая ситуация выглядит как увеличение ФЦ по сравнению с ОЦ.

Чтобы учесть это в формуле, скорректируем кредиторку. Для этого в составе КЗ оставим только задолженность перед поставщиками и подрядчиками. А еще вычтем дебиторку, сложившуюся за счет выданных авансов и предоплат. В итоге получим модифицированный вариант формулы:

ФЦ = ОЦ – ТОб.КЗ.корр. =

= ОЦ – 365(366) × (½ × [КЗпостав. н.г. – ДЗавансы н.г.] +

+ ½ × [КЗпостав. к.г. – ДЗавансы к.г.]) ÷ Себестоимость продаж

где ТОб.КЗ.корр. – скорректированная продолжительность оборота кредиторской задолженности;

КЗпостав. – кредиторская задолженность перед поставщиками и подрядчиками;

ДЗавансы – дебиторская задолженность поставщиков и подрядчиков в части выданных авансов.

Важный момент, который отличает финансовый цикл от двух остальных: иногда он оказывается отрицательным. Для компании это оптимальная ситуация. В таком случае средний срок погашения кредиторки превосходит дни возврата дебиторки. Значит, бизнес активнее финансирует свой оборот за чужой счет, нежели бесплатно дает взаймы через предоставление отсрочки платежа своим покупателям.

Посчитаем ФЦ для ПАО «КАМАЗ». Снова воспользуемся обоими подходами, чтобы сравнить результат по стандартной формуле со скорректированным (табл. 3).

Таблица 3. Определяем финансовый цикл

|

Показатель |

2020 |

2021 |

Абсолютное отклонение, дни |

|

1 |

2 |

3 |

4 (3 – 2) |

|

Исходные данные, млн руб.: |

|||

|

– ОЦ по стандартной формуле |

120,84 |

111,09 |

× |

|

– ОЦ с учетом скорректированной дебиторской задолженности |

88,31 |

82,54 |

× |

|

– кредиторская задолженность на начало года |

34,14 |

50,22 |

× |

|

– кредиторская задолженность на конец года |

50,22 |

68,73 |

× |

|

– кредиторская задолженность перед поставщиками и подрядчиками на начало года |

19,11 |

25,07 |

× |

|

– кредиторская задолженность перед поставщиками и подрядчиками на конец года |

25,07 |

35,81 |

× |

|

– дебиторская задолженность поставщиков и подрядчиков по выданным авансам на начало года |

1,85 |

1,17 |

× |

|

– дебиторская задолженность поставщиков и подрядчиков по выданным авансам на конец года |

1,17 |

2,92 |

× |

|

– себестоимость продаж |

169,07 |

230,73 |

× |

|

Финансовый цикл, дни: |

|||

|

– по стандартной формуле |

29,52 |

17,01 |

-12,51 |

|

= 120,84 – 366 × [(34,14 + 50,22) ÷ 2] ÷169,07 |

= 111,09 + 365 × [(50,22 + 68,73) ÷ 2] ÷230,73 |

× |

|

|

– с учетом скорректированной кредиторской задолженности |

53,76 |

51,76 |

-2,01 |

|

= 88,31 – 366 × [(19,11 – 1,85 + 25,07 – 1,17) ÷ 2] ÷169,07 |

= 82,54 + 365 × [(25,07 – 1,17 + 35,81 – 2,92) ÷ 2] ÷230,73 |

× |

Цифры по двум подходам опять отличаются и разительно. На этот раз скорректированный расчет дает большее значение, чем стандартная методика. Это связано с тем, что общая величина кредиторки намного выше той ее части, которая приходится на поставщиков и подрядчиков. Выходит, после корректировки вычитается меньшая длительность оборота кредиторской задолженности. Для сравнения: до пересчета она составляет в среднем 93 дня, после – только 33.

Последнее значение вполне соотносится с длительностью скорректированного оборота долгов дебиторов. Там тоже в среднем выходило около 30 дней. Это хорошая, но не отличная ситуация. Хорошая, так как хуже, когда предприятие рассчитывается по своим долгам намного быстрее, чем платят ему. Не отличная, так как в идеале продолжительность оборота кредиторской задолженности должна быть существенно выше, чем у дебиторской. Тогда денег в обороте заметно прибавится.

Производственный, операционный и финансовый циклы – это хорошие индикаторы для быстрого поиска проблем предприятия в сфере управления активами и системой расчетов. Их рост – это сигнал о том, что деловая активность замедляется, а свободных денег становится меньше.

Содержание страницы

- Что такое производственный цикл

- Структура производственного цикла

- Формула для расчета производственного цикла

- От чего зависит значение производственного цикла

- На что влияет значение производственного цикла

- Как можно сократить цикл

Производственный цикл (ПЦ) – центральное значение технического характера. На его основании исчисляются многие значения деятельности предприятия. Значение ПЦ нужно для установления сроков запуска объектов в производство. Сроки последнего устанавливают необходимые ресурсы, которые должны быть у отделов.

Как разработать методику раздельного учета при наличии операций с длительным производственным циклом?

Что такое производственный цикл

Производственный цикл – это период полноценного оборота средств, которые нужны для обслуживания работы предприятия. Начало цикла – это приход сырья и материалов, его завершение – это отгрузка продукции. То есть ПЦ – это продолжительность времени, нужная для полного изготовления товара. Результат производственного цикла – это получение готового изделия. Определение длительности ПЦ обеспечивает установление затрат времени на производство товара. Измеряется он в сутках, часах и минутах. Рассматриваемый показатель нужен в следующих случаях:

- Подтверждение правильности определения программы изготовления товаров.

- Формирование графика движения объектов на протяжении изготовления (логистика).

- Установление масштабов незавершенного производства.

- Определение размера оборотных средств.

Производственный цикл необходим при внутреннем планировании в компании. Главная задача проведения расчетов – предельное уменьшение длительности ПЦ. Нужно это для достижения следующих целей:

- Уменьшение объема использующихся оборотных средств.

- Сокращение продолжительности оборота средств.

- Сокращение площадей складов, на которых хранятся объекты незавершенного производства, сырье.

- Повышение качества эксплуатации базовых фондов.

- Сокращение себестоимости товара.

Сокращение производственного цикла необходимо для экономии ресурсов компании. В дальнейшем это поможет увеличить прибыль: себестоимость продукции уменьшается, а продажи увеличиваются.

Как учитывается незавершенное производство при длительном, а также непрерывном производственных циклах у предприятия?

Структура производственного цикла

Рассмотрим составляющие производственного цикла:

- Период исполнения (время, уходящее только на саму работу). Подразделяется на базовые операции и вспомогательные. К первым относятся заготовительные и сборочные операции, ко вторым – транспортные и контрольные.

- Период, отведенный на естественные процессы. Предполагает периоды отдыха, обусловленные естественными причинами (к примеру, это ночное время).

- Перерывы. Это межоперационные периоды, перерывы между циклами. Также перерывы обусловлены сезонным характером работ.

Комплекс действий именуется технологическим циклом. Этот цикл отображает период, на протяжении которого выполняется прямое или опосредованное влияние сотрудников на объект.

Вопрос: Как отразить в учете организации-исполнителя оказание услуг с длительным циклом производства, если в соответствии с учетной политикой выручка от оказания таких услуг признается по мере готовности услуг, степень которой определяется ежеквартально по доле выполненного объема услуг в общем объеме услуг по договору?

Посмотреть ответ

Перерывы подразделяются на два вида:

- Периоды отдыха, обусловленные режимом работы в компании. Это выходные, праздники, перерывы на обед.

- Периоды отдыха, связанные с техническими условиями. Например, это может быть ожидание освобождения рабочего места, сборки необходимых деталей. Также простой может быть вызван взаимозависимостью неравноценных производственных операций, отсутствием электроэнергии.

Итак, производственный цикл – это не только действия, связанные с производством товара, но и периоды запланированного и вынужденного отдыха.

Формула для расчета производственного цикла

Значение цикла устанавливается по этой формуле:

Т п.ц. = Ттехн + Тпер + Тест.проц.

В формуле использованы эти значения:

- Тп.ц. – сроки ПЦ.

- Ттехн – сроки технологического этапа.

- Тпер – перерывы.

- Тест.проц – сроки естественных простоев.

При вычислении продолжительности цикла нужно принимать во внимание только те промежутки, которые не компенсируются периодом технологических действий. К ним относятся контрольные мероприятия, транспортировка сырья и изделий. Периоды отдыха, вызванные организационно-техническими проблемами (к примеру, задержка в поставках сырья, проблемы с дисциплиной на предприятии) при определении плановой продолжительности ПЦ не принимаются во внимание.

При определении значения цикла принимаются во внимание нюансы движения объекта труда по производственным действиям. Движение подразделяется на следующие формы:

- Последовательное. Работа с новой партией однородных объектов труда инициируется только после того, когда была обработана прошлая партия.

- Параллельное. Направление предметов на операцию выполняется после того, как была обработана прошлая операция. Рассматриваемая форма движения обуславливает сокращение показателей цикла.

- Параллельно-последовательное. Направление объектов на операцию реализуется во время исполнения смежной операции. Рассматриваемый порядок позволяет исключить перерывы.

От типа движения объектов труда зависит временной промежуток цикла.

От чего зависит значение производственного цикла

Сжатость производственного цикла определяется этими факторами:

- Технологические процессы. Оснащенность предприятия техническими инструментами воздействует на длительность обработки и сборки.

- Организационные. Предполагают действия по организации рабочих процессов. Эти процессы воздействуют на длительность вспомогательных действий, перерывов.

- Экономические. Они влияют на значения механизации, техническое совершенство и сроки процессов, значения незавершенного производства.

Длительность цикла – это результат целой массы факторов, присутствующих на предприятии. Изменение одного из факторов способствует как сокращению, так и умножению цикла. То есть сроки производственного цикла можно изменять. Для этого используются разные методы.

На что влияет значение производственного цикла

ВАЖНО! Образец договора аренды оборудования с полным производственным циклом от КонсультантПлюс доступен по ссылке

Производственный цикл – это составляющий элемент движения оборотных средств. Его сокращение вызывает повышение скорости оборачиваемости. То есть сокращенный цикл приводит к увеличению количества оборотов в течение отчетного года.

Итог этого – аккумулирование дополнительных средств, которые могут направить на модернизацию и расширение производства. Кроме того, уменьшаются масштабы незавершенного производства. Это влечет за собой аккумулирование средств в вещественном виде. То есть высвобождаются материальные ресурсы.

Продолжительность цикла также определяет производственную мощность. Под последней подразумевается предельно возможный выпуск товаров в отчетном периоде. Как это происходит? Чем меньше времени нужно на создание одного продукта, тем больше товаров можно произвести. Следовательно, увеличивается мощность.

Со сжатием цикла повышается и качество производительности труда. Происходит повышение объема выпуска товара, что влечет умножение мощности. Это влечет за собой снижение доли труда сотрудников. Себестоимость же уменьшается за счет сокращения затрат с учетом повышения мощности.

Как можно сократить цикл

Сжать цикл возможно этими способами:

- Закупка более совершенного в техническом плане оборудования.

- Внедрение непрерывных процессов.

- Увеличение глубины специализации.

- Использование методик научной организации.

- Применение робототехники.

- Улучшение трудовой дисциплины.

- Уменьшение числа перерывов законными путями (к примеру, несколько смен в сутки).

- Модернизация всего производства.

- Повышение качества управления.

- Внедрение новых методов организации рабочих процессов.

ВАЖНО! Сокращение производственного цикла – одна из ключевых задач руководителя предприятия. Это позволяет улучшить сразу ряд базовых показателей. Сокращение ПЦ предполагает составление подробного плана. Имеет смысл работать над теми факторами, изменение которых предполагает наименьшие затраты. Перед исполнением плана нужно проанализировать все факторы, влияющие на производственный цикл.

На чтение 3 мин Просмотров 48.8к.

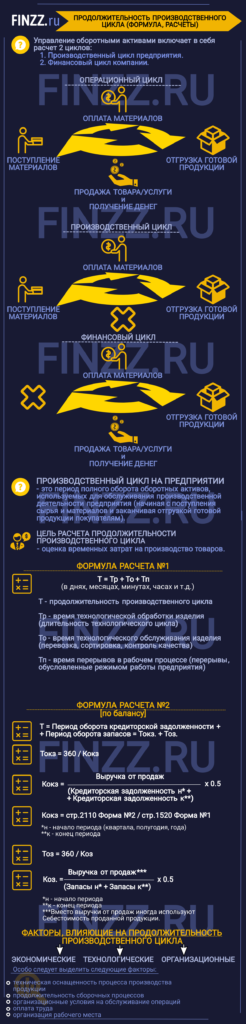

Сделаем обзор про продолжительность производственного цикла. Управление оборотными активами включает в себя расчет двух циклов:

- производственный цикл предприятия,

- финансовый цикл компании.

Содержание

- Инфографика: Продолжительность производственного цикла

- Продолжительность производственного цикла

- Формула расчета продолжительности производственного цикла

- Формула расчета продолжительности производственного цикла по балансу (строки)

- Период оборота кредиторской задолженности

- Период оборота запасов

- Факторы, влияющие на продолжительность производственного цикла предприятия

Инфографика: Продолжительность производственного цикла

Анализ данных циклов формирует операционную деятельность на предприятии. На рисунке ниже видно, что производственный цикл включается в операционный. Более подробно про операционный цикл вы можете прочитать в статье: «Продолжительность операционного цикла«.

Продолжительность производственного цикла

Производственный цикл на предприятии – это период полного оборота оборотных активов, используемых для обслуживания производственной деятельности предприятия, начиная с поступления сырья и материалов и до отгрузки готовой продукции покупателям. Расчет продолжительности производственного цикла в бизнес плане позволяет оценить временные затраты на производство товаров.

Формула расчета продолжительности производственного цикла

Расчет продолжительности производственного цикла предприятия производится по следующей формуле:

![]()

где:

Т — время продолжительности производственного цикла,

Тр – время технологической обработки изделия (длительность технологического цикла),

То – время технологического обслуживания изделия (время перевозки изделия, время его сортировки, время на контроль качества),

Тп – время перерывов в рабочем процессе (время перерыва, обусловленного режимом работы предприятия).

Производственный цикл может измеряться в днях, месяцах, минутах, часах и т.д.

Формула расчета продолжительности производственного цикла по балансу (строки)

Продолжительность производственного цикла предприятия можно рассчитать по его балансу. Формула расчета следующая:

![]()

Более детально разберем составляющие формулы и способы их расчета по балансу.

Период оборота кредиторской задолженности

Первая составляющая формулы — период оборота кредиторской задолженности. Показатель рассчитывается следующим образом:

где:

Для расчета необходимо рассчитать кредиторскую задолженность на начало и конец периода и разделить их сумму на 2. Так получится средняя кредиторская задолженность за период. Период может быть квартал, полгода, год.

Период оборота запасов

Вторая составляющая формулы расчета продолжительности производственного цикла — период оборота запасов. Показатель рассчитывается следующим образом:

![]()

![]()

Вместо «Выручки от продаж» иногда используют «Себестоимость проданной продукции». Сложив вместе период оборота кредиторской задолженности и период оборота запасов вы получите продолжительность производственного цикла.

Факторы, влияющие на продолжительность производственного цикла предприятия

Условно все факторы можно разделить на экономические, технологические и организационные. Среди данных групп факторов особо можно выделить отметить:

- техническая оснащенность процесса производства продукции,

- продолжительность сборочных процессов,

- организационные условия на обслуживание операций,

- оплата труда,

- организация рабочего места

- и т.д.

Резюме

В статье рассмотрели производственный цикл на предприятии. Его анализ является одним из составляющих операционного анализа организаций и бизнеса. С помощью него можно определить эффективность деятельности предприятия и выделить факторы, которые необходимо уменьшить для достижения плановых показателей деятельности.

Автор: Жданов Василий Юрьевич, к.э.н.

Одним

из важнейших требований, предъявляемых

к рациональной организации производственного

процесса, является обеспечение наименьшей

длительности производственного цикла

изготовления продукции. Под

производственным

циклом понимается

календарный период времени с момента

запуска сырья, материалов в производство

до полного изготовления готовой

продукции.

Рис.

5. Структура производственного цикла

Длительность

производственного цикла (Рис.5) используется

при разработке производственных

программ, определении величины

незавершенного производства, разработке

графиков материального обеспечения

производства и оперативной подготовке

производства.

Длительность

производственного цикла зависит от:

трудоемкости

объекта, т. е. рабочего времени, необходимого

для получения

готового

изделия, определяемого технически

обоснованными нормами времени;

количества

одновременно запускаемых в производство

предметов труда (размера партии);

продолжительности

нетехнологических операций;

продолжительности

перерывов в производственном процессе;

принятого

вида движения обрабатываемого предмета

в процессе производства.

Длительность

производственного цикла изготовления

любой продукции состоит из рабочего

периода, времени естественных процессов

и времени перерывов.

В

течение рабочего периода в результате

перемещения предметов труда в

производственном процессе происходит

изменение их формы, размеров и свойств.

Оно включает время на проведение

технологических операций (технологический

цикл), транспортировку, подъем и

манипулирование обрабатываемых предметов

труда, контроль качества и др.

В

производственном процессе различают

пять видов перерывов:

1)

обусловленные режимом работы предприятия

и зависящие от числа рабочих смен,

длительности перерывов между ними, а

также количества выходных и нерабочих

дней;

2)

вызываемые

занятостью рабочего места (оборудования),

вследствие чего детали пролеживают в

ожидании его освобождения от выполнения

других работ (перерывы ожидания). Величина

этих перерывов во многом зависит от

качества оперативно-производственного

планирования;

3)возникающие

при обработке деталей партиями из-за

их пролеживания в ожидании обработки

всей партии перед ее транспортировкой

на следующую операцию (перерывы

партионности). Эти перерывы рассчитываются

вместе с продолжительностью технологических

операций и составляют операционный

цикл;

4)

вызываемые неудовлетворительной

организацией производства на данном

предприятии. Плохая организация рабочих

мест, несвоевременная подача материалов

или инструмента, плохое качество

технической документации или задержка

ее подготовки, недостатки ремонта и

простои технологического оборудования

— все это может привести к вынужденным

перерывам в ходе работы и, следовательно,

к увеличению длительности производственного

цикла;

5)

вызываемые случайными обстоятельствами,

в частности задержка поступления

материала от поставщика, отключение

электроэнергии, аварии оборудования,

брак деталей и т. п.

При

расчете длительности производственного

цикла перерывы, возникающие в результате

неудовлетворительной организации

производства и случайных обстоятельств,

не учитываются.

В

общем виде длительность производственного

цикла (Тц) определяется из выражения

Тц=Тт+Тп/з+Те+Тк+Ттр+Тмо+Тпр,

где

Тт–время выполнения технологических

операций; Тп/з–время выполнения

подготовительных и заключительных

работ; Те–время протекания естественных

процессов; Тк– время контрольных

операций; Ттр– время транспортировки

предмета труда; Тмо– время межоперационного

пролеживания; Тпр– время перерывов.

На

предприятиях с непрерывным процессом

производства (химической, металлургической,

угольной промышленности) длительность

производственного цикла по времени

почти совпадает с технологическим

циклом. На предприятиях же с прерывным

процессом производства длительность

производственного цикла намного

превышает длительность технологического.

Длительность

структурных составляющих производственного

цикла зависит от факторов конструкторского,

технологического и организационного

характера.

На

длительность производственного цикла

существенное влияние оказывают величина

партий деталей и вид движения предметов

труда в процессе их обработки. Применяют

три вида движения предметов труда при

их обработки: последовательное,

параллельное и параллельно-последовательное.

Партией

называется

количество деталей, которые непрерывно

обрабатываются на каждой операции

производственного цикла с однократной

затратой подготовительно-заключительного

времени. Работа партиями организуется

в серийном и крупносерийном производстве.

Ее величина оказывает влияние на многие

стороны производственной деятельности

предприятия. Чем больше партия, тем реже

осуществляется переналадка оборудования,

обеспечивается лучшее его использование,

повышается производительность труда,

снижается себестоимость продукции.

Однако большие партии увеличивают

незавершенное производство, сокращают

оборачиваемость оборотных средств,

удлиняют цикл производства.

При

определении размера партии учитываются

количество закрепленных за каждой

единицей оборудования деталей, сложность

и трудоемкость их изготовления,

длительность цикла производства

отдельных деталей, соотношение между

временем на наладку оборудования и

временем на изготовление партии на

ведущей операции, соотношение между

месячной программой и величиной партии,

габариты деталей, характер межцеховых

связей. В зависимости от конкретных

условий производства в основу определения

размера партии берутся разные признаки

— трудоемкость, уровень использования

оборудования, производительность

труда и др. Для этой цели все обрабатываемые

детали классифицируются по их

размерам, трудоемкости, периодичности

запуска, месячной потребности в них.

Это облегчает планирование, создает

предпосылки для организации равномерной

работы.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Оборотные активы — наиболее подвижная часть имущества организации. Это объекты, использование которых осуществляется организацией в рамках одного операционного цикла либо в рамках относительно короткого календарного промежутка времени (года). Это вложения в мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного операционного цикла, если он превышает год.

Кругооборот оборотных активов охватывает три стадии: заготовительную (закупки), производственную и сбытовую:

- На стадии закупок оборотные активы из денежной формы переходят в производственную (предметы труда или товары).

- На стадии производства ресурсы воплощаются в продукцию, результатом этой стадии является переход оборотных активов из производственной формы в товарную.

- На стадии реализации оборотные активы из товарной формы вновь переходят в денежную.

Продолжительность производственного, операционного и финансового циклов является важнейшим индикатором эффективности управления оборотными активами:

- Производственный цикл — это цикл операций с материальными оборотными активами, т.е. период времени от закупки сырья до получения готовой продукции.

- Операционный цикл — это период времени от закупки сырья до оплаты готовой продукции (если организация работает на условиях предоплаты, то моментом окончания операционного цикла будет отгрузка, а не оплата готовой продукции).

- Финансовый цикл — это период времени от оплаты сырья до получения денежных средств за реализованную продукцию. Финансовый цикл определяет потребность в оборотном капитале, т.е. потребность в финансировании операционного цикла, не покрытую кредиторской задолженностью. Финансовый цикл является не только важнейшим показателем эффективности управления оборотными активами, кредиторской задолженностью и оборотным капиталом организации, но и индикатором устойчивости рыночных позиций организации и ее возможности в финансировании производственного цикла за счет рыночных контрагентов, т.е. возможности диктовать свои условия контрагентам.

Можно выделить следующие отрезки из которых складывается продолжительность производственного, операционного и финансового циклов.

- Время пребывания сырья и материалов на складе.

- Продолжительность производственного процесса.

- Время пребывания готовой продукции на складе.

- Срок погашения дебиторской задолженности.

- Срок погашения кредиторской задолженности.

- Продолжительность обращения выданных авансов.

- Продолжительность обращения полученных авансов.

Продолжительность каждого из отрезков рассчитывается следующим образом.

1. Время пребывания сырья и материалов на складе вычисляется по формуле

Тс = (Зс / МЗ) * 365

где Зс — стоимость запасов сырья и материалов; МЗ — материальные затраты за год.

2. Продолжительность производственного процесса рассчитывается по формуле

Тпр = [Знп / (Сп * kн) ] * 365,

где Знп — стоимость запасов незавершенного производства; Сп — себестоимость проданной продукции; kн— коэффициент нарастания затрат, характеризующий отношение стоимости незавершенного производства к полной себестоимости продукции, рассчитывается по формуле kн = [МЗ + 0,5 * (Ро — МЗ)] / Ро, где Ро — расходы по обычным видам деятельности, включающие себестоимость проданной продукции, коммерческие и управленческие расходы.

3. Время пребывания готовой продукции на складе:

Тг = (Зг / Сп) * 365

где Зг — стоимость запасов готовой продукции.

4. Срок погашения дебиторской задолженности:

Тд = (ДЗба / В) * 365

где ДЗба — дебиторская задолженность без выданных авансов; В — выручка (нетто).

5. Срок погашения кредиторской задолженности:

Тк = (КЗба / Ро) * 365

где КЗба — кредиторская задолженность без полученных авансов.

6. Продолжительность обращения выданных авансов:

Тав = (Ав / МЗ) * 365

где Ав — выданные авансы.

7. Продолжительность обращения полученных авансов:

Тап = (Ап / В) * 365

где Ап — полученные авансы.

Продолжительность производственного цикла:

Дпр = Тс + Тпр + Тг

Продолжительность операционного цикла:

Доп = Тс + Тпр + Тг + Тд

Продолжительность финансового цикла:

Дф = Доп + Тав — Тк — Тап

Для расчета продолжительности производственного цикла допустимо использование и упрощенного алгоритма:

Д’пр = (З / Сп) * 365

где З — сумма статей «запасы» и «НДС по приобретенным ценностям».

Также возможен расчет срока погашения дебиторской и кредиторской задолженностей без выделения авансов.

Возможны четыре варианта финансовых циклов:

- классический: дебиторская задолженность (без выданных авансов) превышает полученные авансы; кредиторская задолженность (без полученных авансов) превышает выданные авансы;

- обратный: полученные авансы превышают дебиторскую задолженность (без выданных авансов); выданные авансы превышают кредиторскую задолженность (без полученных авансов);

- удлиненный: дебиторская задолженность (без выданных авансов) превышает полученные авансы; выданные авансы превышают кредиторскую задолженность (без полученных авансов);

- укороченный: полученные авансы превышают дебиторскую задолженность (без выданных авансов); кредиторская задолженность (без полученных авансов) превышает выданные авансы.

Виды финансовых циклов, приведенные выше, весьма условны. Они не учитывают наличия одновременно и выданных авансов, и кредиторской задолженности перед поставщиками и подрядчиками или же полученных авансов вместе с дебиторской задолженностью покупателей и заказчиков.

В аналитических целях следует сравнивать выданные авансы с кредиторской задолженностью (без полученных авансов), а также полученные авансы с дебиторской задолженностью (без выданных авансов). Затем с учетом доминирующего показателя следует дать окончательную оценку финансовому циклу.

Чем короче циклы, тем ниже степень обеспеченности организации оборотными активами и тем рискованнее организация. Однако, чем больше продолжительность циклов, тем выше потребность организации в источниках финансирования и тем выше затраты на финансирование. Возможна ситуация, в частности для оптовых посредников, когда продолжительный финансовый цикл приводит к полной потере маржи за счет оплаты процентов по кредитам, привлекаемым для финансирования дебиторской задолженности.

Таким образом, возникает противоречие между эффективностью деятельности, с одной стороны, и финансовой устойчивостью — с другой. Изменение схемы оплаты поставщикам на условия предоплаты по сравнению с расчетами по мере поставки может при определенных условиях рассматриваться как признак утраты организацией своих рыночных позиций и угроза непрерывности ее деятельности, поскольку вызывает дополнительную потребность в финансовых ресурсах. Сокращение времени финансового цикла может быть достигнуто тремя путями:

- уменьшением продолжительности производственного цикла за счет оптимизации схемы закупки сырья, оптимизации производственного процесса и уменьшения времени нахождения готовой продукции на складе;

- уменьшением срока погашения дебиторской задолженности за счет ужесточения кредитной политики, при условии, что это позволяют рыночные условия;

- увеличением срока погашения длительности кредиторской задолженности за счет получения отсрочки платежей поставщикам.

Удлиненный цикл характеризуется значительной дебиторской задолженностью и высокой балансовой финансовой устойчивостью (вследствие увеличения ликвидных активов), однако потери на финансировании финансового цикла могут оказывать обратное влияние (через снижение прибыли) на операционную финансовую устойчивость организации.

Укороченный финансовый цикл, который характеризуется значительной кредиторской задолженностью и низкой балансовой финансовой устойчивостью, положительно влияет на прибыль организации и на операционную финансовую устойчивость организации. Кроме того, продолжительность финансового цикла косвенно характеризует рыночное положение организации на рынке сбыта и поставок. Полученные авансы указывают на наличие определенной рыночной власти организации на рынке сбыта, в то время как выданные авансы, наоборот, указывают на наличие этой власти у поставщиков.

Для эффективно управляемой и финансово устойчивой организации характерен классический финансовый цикл, без значительных авансов, со сбалансированной дебиторской и кредиторской задолженностью. Но эффективные организации, обладающие значительной рыночной властью, зачастую целенаправленно уменьшают продолжительность финансового цикла, финансируя значительную часть производственного цикла за счет своих контрагентов через полученные авансы и кредиторскую задолженность перед поставщиками и подрядчиками; при этом финансовая устойчивость остается весьма высокой.

Оценивая динамику продолжительности составляющих операционного цикла и разрабатывая стратегию управления циклом, необходимо учитывать, что она отражает не только степень эффективности управления оборотным капиталом, но и объективные процессы, происходящие на предприятии, которые могут привести к увеличению операционного цикла.

В частности, это может быть изменение номенклатуры производимой продукции, политики в отношении формирования запасов, кредитной политики, др. В этом случае удлинение циклов и, следовательно, снижение оборачиваемости оборотных активов должно компенсироваться увеличением маржи, что в итоге приводит к увеличению рентабельности инвестированного капитала организации и не ухудшает ее позиции в отношении создания стоимости.

Определяя прогнозную продолжительность составляющих циклов, необходимо учитывать выявленные тенденции в ее изменении, а также экспертную оценку будущей динамики этих показателей.