ФСО №1 п.13. Доходный

подход — совокупность методов оценки

стоимости объекта оценки, основанных

на определении ожидаемых доходов от

использования объекта оценки.

Доходный подход

включает два метода: метод капитализации

и метод дисконтирования денежных

потоков.

Метод дисконтирования

денежных потоков более универсальный,

применяется, если ожидаются нестабильные

денежные потоки, например, когда объект

требует значительного ремонта,

реконструкции, не завершен строительством,

не выведен на рынок, подлежит сносу и

т.д.

Метод капитализации

используется, если ожидаются стабильные

денежные потоки или стабильные темпы

прироста денежных потоков, например.

когда объект готов к эксплуатации и

имеет оптимальные рыночные параметры.

4.1. Метод капитализации

Базовая формула

расчета стоимости в данном методе имеет

следующий вид:

![]()

(4.1.)

где V

– стоимость объекта недвижимости (от

англ. Value

— стоимость);

R

– ставка капитализации (от англ. Rate

– ставка, иногда используют понятие

«коэффициент капитализации», которое

является синонимом);

NOI

– чистый операционный доход (от англ.

Net

Operational

Incomе,

также используется русская аббревиатура

ЧОД).

Алгоритм метода

капитализации:

1) определение

ожидаемого годового (или среднегодового)

чистого операционного дохода объекта

недвижимости при его наиболее эффективном

использовании;

2) определение

ставки капитализации;

3) определение

стоимости объекта недвижимости.

Определение ожидаемого годового чистого операционного дохода.

Потенциальный

валовой доход (ПВД)

– потенциальный доход, получаемый

собственником объекта недвижимости

при 100%-ном использовании объекта без

учета потерь и расходов.

ПВД определяется

по следующей формуле для объекта

недвижимости:

ПВД = S

• Сар,

(4.2)

где S – площадь,

сдаваемая в аренду, м2;

Сар

– рыночная арендная ставка за 1 м2

в год.

Действительный

валовой доход (ДВД) –

это доход от объекта недвижимости,

который будет в действительности получен

собственником объекта недвижимости,

т.е. потенциальный валовой доход за

вычетом потерь от недоиспользования

площадей и при сборе арендной платы:

ДВД = ПВД – Потери

. (4.3)

или

ДВД = ПВД ٠(1

– Кндз)٠(1

– Кн ар),

(4.4)

где Кндз

— коэффициент потерь от недозагрузки

объекта (например, часть площадей,

которая не будет сдана в аренду);

Кн

ар —

коэффициент потерь от недосбора арендных

платежей по объекту.

Чистый операционный

доход (сокращенно NOI

или ЧОД) – годовой действительный

валовой доход за минусом годовых

операционных расходов (ОР).

ЧОД = ДВД – ОР.

(4.5)

Операционные

расходы – это действительные расходы

собственника, необходимые для обеспечения

нормального функционирования объекта

недвижимости и воспроизводства

действительного валового дохода от

объекта недвижимости.

Операционные

расходы принято делить на:

-

условно-постоянные;

-

условно-переменные,

или эксплуатационные; -

расходы на

замещение, или резервы.

Таблица 4.1.

Пример расчета чистого операционного

дохода

|

Показатели |

Определение показателя |

|

|

1. |

Базовая площадь |

450 |

|

2. |

Площадь |

410 |

|

3. |

Рыночная |

7000 |

|

4. |

Потенциальный |

ПВД = S ПВД = 410•7000 = =2 |

|

5. |

Коэффициент |

7,5 |

|

6. |

Действительный |

ДВД=ПВД٠(1–Кп) ДВД=2870000٠(1–0,075)= |

|

7. |

Операционные |

929 |

|

7.1. |

Условно-постоянные |

236 |

|

7.1.1. |

налог |

56 |

|

7.1.2. |

налог |

15 |

|

7.1.3. |

страховые |

45 |

|

7.1.4. |

заработная |

120 |

|

7.2. |

Условно-переменные |

580 |

|

7.2.1. |

коммунальные |

56 |

|

7.2.2. |

расходы |

16 |

|

7.2.3. |

на |

48 |

|

7.2.3. |

заработная |

200 |

|

7.2.4. |

расходы |

132 |

|

7.2.5. |

прочие |

128 |

|

7.3. |

Расходы |

112 |

|

8. |

Чистый |

ЧОД=ДВД – ОР

ЧОД=2 654 = |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Оценка здания — это достаточно сложный процесс, так как требует умения использовать все методы и подходы в оценке. В редких случаях, например, для постановки здания на баланс, используется только затратный подход. При оценке Оценщик должен использовать три подхода или обоснованно отказываться от использования одного или двух из них.

Методы оценки, используемые при оценки зданий:

1. Сравнительный

2. Доходный

3. Затратный

Объектом оценки является административно-производственное здание, находящееся в г. Иваново по адресу 2-й Алексеевский переулок, 10.

Здание находится в собственности. Основным преимуществом является расположение в центре города с развитой транспортной инфраструктурой. Объект оценки подключен к центральным водопроводу и канализацией, имеется электроосвещение, телефон, радио, а так же отапливается данное здание от ТЭЦ.

Год постройки здания – 1935.В здании 2 этажа и подвал общей площадью 1500 кв.м. Высота этажа: в подвале – 2,68м; на 1 этаже 4,11м; 2этаж – 3,5м.

Группа капитальности – 2

Фундамент – кирпичный ленточный

Стены – кирпичные

Перегородки – кирпичные

Перекрытия: чердачное – деревянное отепленное;

междуэтажные – деревянные

лестничная клетка – железобетонное

подвальное – железобетонное

Крыша – оцинкованное железо

Полы – деревянные, линолеум, плитка

Проемы: оконные – ПВХ с тройным остеклением

дверные – филенчатые, металлические

Внутренняя отделка – штукатурка стен и потолка, гипсокартон, окраска, обои, побелка.

Оценка стоимости здания доходным подходом. Произведем расчет стоимости объекта оценки методом капитализации дохода.

Метод капитализации доходов основан на прямом преобразовании чистого операционного дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации.

Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости.

Базовая формула расчета имеет следующий вид:

С = ЧОД / Rкап,

где С – стоимость объекта недвижимости;

Rкап – коэффициент капитализации;

ЧОД – чистый операционный доход.

Период прогнозирования приравнивается к 1 году, предполагается, что поток доходов в будущем будет постоянным. Для определения рыночной стоимости методом капитализации денежного потока соблюдается следующая последовательность действий:

1. Расчет ставки дисконтирования и коэффициента капитализации.

2. Расчет величины денежного потока в прогнозном периоде.

3. Расчет рыночной стоимости объекта оценки.

Коэффициент капитализации состоит из двух частей:

1) ставки дохода на капитал (ставка доходности инвестиций), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретным объектом недвижимости;

2) нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Rкап = Rдох кап + Rнорм возвр ,

где Rкап – коэффициент капитализации,

Rдох кап – ставка дохода на капитал

Rнорм возвр – норма возврата капитала

– снижение стоимости недвижимости (изнашиваемая часть активов).

Ставка дохода на капитал (Rдох кап )строится чаще всего методом кумулятивного построения:

Безрисковая ставка дохода

+ Премии за риск вложения в недвижимость

+ Премии за низкую ликвидность недвижимости

+ Премии за инвестиционный менеджмент.

Для определения безрисковой ставки можно пользоваться как российскими, так и западными показателями по безрисковым операциям.

Таблица 1

Ставка капитализации

|

Наименование риска |

Величина, % |

|

Базовая ставка доходности |

8,25 |

|

Премия за риск вложения в объект оценки |

2,9 |

|

Премия за низкую ликвидность недвижимости |

0,2 |

|

Премия за инвестиционный менеджмент |

3 |

|

Годовая норма возврата капитала |

0 |

|

Ставка дисконтирования |

14,35 |

Таким образом, ставка капитализации принимается с учетом округлений равной 15%.

Рассчитаем чистый операционный доход

ЧОД = ДВД – ОР , где

Операционные расходы – это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода.

Действительный валовой доход (ДВД) – это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Потери + Прочие доходы

Потенциальный валовой доход (ПВД) – доход, который можно получить от недвижимости, при 100%-ном ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

ПВД = S • Са,

где S – площадь, сдаваемая в аренду, м2;

Са – арендная ставка за 1 м2.

Размер арендной платы за кв.м. конкретного объекта определяется с учетом рассмотрения его особенностей: места расположения, прибыльности его предполагаемого использования.

Рассчитаем средневзвешенную величину валовой арендной ставки оцениваемого объекта.

Таблица 2

Расчет арендной ставки оцениваемого объекта

|

Показатель |

Объект оценки |

Аналог 1 |

Аналог 4 |

Аналог 5 |

|

Адрес объекта |

2-й Алексеевский переулок, 10 |

Гаражная, 14/26 |

Станкостроителей,1 |

Проспект Строителей. 6а |

|

Ставка арендной платы, руб./кв.м/мес. с учетом НДС |

110 |

110 |

140 |

|

|

Условия рынка: |

||||

|

Дата сделки/предложения |

сегодня |

сегодня |

сегодня |

сегодня |

|

Местоположение |

г. Иваново |

г. Иваново |

г. Иваново |

г. Иваново |

|

Район расположения |

центр |

окраина |

окраина |

центр |

|

этажность |

2 |

2 |

2 |

2 |

|

Физическое состояние: |

||||

|

Состояние внутренней отделки |

плохое |

хорошее |

плохое |

плохое |

|

Состояние системы внутреннего оборудования |

хорошее |

хорошее |

хорошее |

хорошее |

|

Корректировки стоимости |

-10+20 |

+20 |

-10 |

|

|

Скорректированная стоимость арендной платы |

120 |

130 |

130 |

|

|

Среднее значение ставки арендной платы руб./кв.м/мес. с учетом НДС |

126,7 |

Таким образом, средневзвешенная величина валовой арендной ставки для оцениваемого объекта составляет: 126,7 рублей за кв. м в месяц.

Рассчитаем потенциальный валовой доход (ПВД)

ПВД=1500*126,7=190050руб/мес=2280600 руб/год

Рассчитаем действительный валовой доход (ДВД).

коэффициент недоиспользования (Кнд) объекта недвижимости:

Кнд = (Дп • Тс ) / На ,

Дп – доля единиц объекта недвижимости, по которым в течение года перезаключаются договора;

Тс – средний период в течение которого единица объекта недвижимости свободна;

На – число арендных периодов в году.

Согласно сложившейся оценочной практике для офисных и торговых помещений арендодатель два месяца тратит на поиск арендатора

Кнд=(0,3*2)/12=0,05

ДВД=2280600-2280600*0,05=2166570 руб./год

По сложившейся практике, арендные платежи вносят заранее (авансовыми платежами), в связи с этим, коэффициент сбора платежей принимаются равным 1,0.

Операционные расходы – это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода.

На «содержание» здания 20% от валового дохода.

Таблица 3

Расчет стоимости объекта доходным подходом

|

№ |

Наименование |

Единицы измерения |

Значение показателя |

|

1 |

Общая арендопригодная площадь |

Кв.м |

1500 |

|

2 |

Среднерыночная арендная ставка для объекта оценки |

руб./кв.м/мес |

126,7 |

|

3 |

Потенциальный валовый доход от сдачи объекта оценки |

руб./год |

190050 |

|

4 |

Коэффициент недоиспользования |

% |

5 |

|

5 |

Валовый операционный доход |

Руб/год |

2166570 |

|

6 |

Операционные расходы |

% |

20 |

|

7 |

Операционные расходы в руб. |

рублей |

433314 |

|

8 |

Чистый операционный доход |

рублей |

1733256 |

|

9 |

Ставка капитализации |

% |

15 |

|

10 |

Рыночная стоимость объекта оценки |

рублей |

11555040 |

Таким образом, рыночная стоимость объекта недвижимости с использованием доходного подхода составила 11555040 рублей.

Оценка стоимости здания сравнительным подходом. Сравнительный подход к оценке — это совокупность методов оценки стоимости, основанных на сравнении объекта оценки с его аналогами, в отношении которых имеется информация о ценах сделок с ними.

Условия применения сравнительного подхода:

1. Объект не должен быть уникальным.

2. Информация должна быть исчерпывающей, включающей условия совершения сделок.

3. Факторы, влияющие на стоимость сравниваемых аналогов оцениваемой недвижимости, должны быть сопоставимы.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки.

Этапы сравнительного подхода:

— изучение рынка;

— сбор и проверка достоверности информации о предлагаемых на продажу или недавно проданных аналогах объекта оценки;

— сравнение данных об отобранных аналогах и объекте оценки;

— корректировка цен продаж выбранных аналогов в соответствии с отличиями от объекта оценки;

— установление стоимости объекта оценки.

Основные критерии выбора сопоставимых объектов (аналогов):

1) передаваемые имущественные права, ограничения (обременения) этих прав;

2) условия финансирования (вид оплаты, условия кредитования, иные условия);

3) условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

4) условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

5) вид использования и (или) зонирование;

6) местоположение;

7) физические характеристики.

Классификация вводимых поправок основана на учете разных способов расчета и внесения корректировок на различия, имеющиеся между оцениваемым объектом и сопоставимым аналогом.

Процентные поправки вносятся путем умножения цены продажи объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже – понижающий коэффициент.

К процентным поправкам можно отнести, например, поправки на местоположение, износ, время продажи.

Стоимостные поправки:

а) денежные поправки, вносимые в единицу сравнения (1 га, единица плотности, 1 сотка), изменяют цену проданного объекта-аналога на определенную сумму, в которую оценивается различие характеристик объекта-аналога и оцениваемого объекта. Поправка вносится положительная, если оцениваемый объект лучше сопоставимого аналога, если хуже, вменяется отрицательная поправка.

К денежным поправкам, вносимым в единицу сравнения, можно отнести поправки на качественные характеристики, а также поправки, рассчитанные статистическими методами;

б) денежные поправки, вносимые в цену проданного объекта-аналога в целом, изменяют ее на определенную сумму, в которую оценивается различие характеристик объекта-аналога и оцениваемого объекта.

К денежным поправкам, вносимым в цену проданного объекта-аналога в целом, следует отнести поправки на наличие или отсутствие дополнительных улучшений (складских пристроек, стоянок автотранспорта и пр.).

Для расчета и внесения поправок в курсовой работе используется методы, основанные на анализе парных продаж;

Под парной продажей подразумевается продажа двух объектов, в идеале являющихся точной копией друг друга, за исключением одного параметра (местоположения), наличием которого и объясняется разница в цене этих объектов. Данный метод позволяет рассчитать поправку на вышеупомянутую характеристику и использовать ее для корректировки цены продажи объекта-аналога, сопоставимого с объектом оценки.

Ограниченность применения данного метода объясняется сложностью подбора объектов парной продажи, поиском и проработкой большого количества информации.

Сравнение объектов и последующие корректировки приведены в таблице 19.

Таблица 4

Определение стоимости здания методом парных продаж

|

Элемент сравнения |

Оцениваемый объект |

Объекты аналоги |

|||

|

1 |

2 |

3 |

4 |

||

|

Цена продажи, тыс.руб. |

8,64 млн.р. |

45 млн.р. |

14,8 млн.р. |

30 млн.р. |

|

|

1) передаваемые имущественные права, ограничения (обременения) этих прав; |

собственность |

собственность |

собственность |

собственность |

собственность |

|

2) условия финансирования (вид оплаты, условия кредитования, иные условия); |

наличные |

наличные |

наличные |

наличные |

наличные |

|

Корректировка на цену предложения |

— |

— |

— |

— |

|

|

Цена с учетом корректировки на цену предложения |

8,64 |

45 |

14,8 |

30 |

|

|

3) условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия); |

Скидка 5% |

Скидка 5% |

Без торга |

скидка 5% |

Скидка 5% |

|

Корректировка на условия продажи |

-0,43 |

— |

-0,74 |

-1,5 |

|

|

Цена с учетом корректировки на условия продажи |

8,21 |

45 |

14,06 |

28,5 |

|

|

4) условия рынка ; |

|||||

|

Дата сделки |

сегодня |

сегодня |

сегодня |

сегодня |

сегодня |

|

Корректировка на дату сделки |

— |

— |

— |

— |

|

|

Цена с учетом корректировки на дату сделки |

8,21 |

45 |

14,06 |

28,5 |

|

|

5) вид использования и (или) зонирование; |

Производственно-административное |

Производственно-административное |

Производственно-административное |

Производственно-административное |

Производственно-административное |

|

6) местоположение; |

центр |

окраина |

центр |

центр |

окраина |

|

7) физические характеристики. |

|||||

|

Площадь |

1500 |

1080 |

2000 |

503,7 |

1100 |

|

Количество этажей |

2 |

2 |

2 |

2 |

2 |

|

Корректировка на местоположение |

+5,85 |

+5,85 |

|||

|

Цена с учетом корректировки на местоположение |

14,06 |

45 |

14,06 |

34,35 |

|

|

Корректировка на площадь |

-5% |

+10% |

-7% |

-5% |

|

|

Цена с учетом корректировки на площадь |

13,36 |

49,5 |

13,08 |

32,63 |

|

|

Корректировка на количество этажей |

— |

— |

— |

— |

|

|

Цена с учетом корректировки на количество этажей |

13,36 |

49,5 |

13,08 |

32,63 |

Цена оцениваемого объекта равна 27,14 млн. руб.

Вывод. По сравнительному подходу стоимость оцениваемого объекта недвижимости с помощью метода парных продаж получилась равной 27,14 млн. руб.

Оценка стоимости здания затратным подходом. Затратный подход основывается на расчете затрат на воспроизводство оцениваемых объектов недвижимости с учетом всех видов износа и предпринимательской прибыли. К полученной стоимости прибавляется рыночная стоимость участка земли. Подход базируется на предположении, что типичный покупатель не заплатит за готовый объект больше, чем за создание объекта аналогичной полезности. В процессе определения стоимости используется информация об уровне зарплаты, накладных расходах, затратах на оборудование, норме прибыли строителей в данном регионе, рыночных ценах на строительные материалы. В основе затратного подхода лежит принцип замещения, согласно которому инвестор не заплатит за объект недвижимости сумму большую, чем та, в которую обойдется получение соответствующего участка под застройку и возведение аналогичного по назначению и качеству объекта без чрезмерной задержки. Затратный подход также включает в себя принципы наилучшего и эффективного использования, вклада, сбалансированности и др.

Затратный подход производит оценку восстановительной стоимости объекта за вычетом износа, увеличенную на стоимость земли.

Процедура оценки включает следующие последовательные шаги:

1. Расчет стоимости приобретения или долгосрочной аренды свободной и имеющейся в распоряжении земли в целях оптимального ее использования.

2. Расчет восстановительной стоимости нового здания.

3. Определение величины накопленного (физического, функционального и морального) износа объекта недвижимости.

4. Уменьшение восстановительной стоимости на сумму износа для получения остаточной стоимости здания.

5. Добавление к рассчитанной остаточной стоимости здания стоимости земли.

Для определения стоимости административно — промышленного здания воспользуемся методом определения восстановительной стоимости с использованием Сборника укрупненных показателей стоимости строительства (УПВС) №18 «Здания, имеющиеся во многих отраслях народного хозяйства», отдел II «Здания обслуживающего назначения», Заводоуправления 1-2 и 3-4 этажные Тип II».

Ивановская область согласно общей части к сборникам относится к 1 территориальному поясу, II климатическому району.

Полная восстановительная стоимость здания составит согласно сборника УПВС:

С69 = V*Cв.

где V- Строительный объем здания

Cв — восстановительная стоимость 1 м3 здания.

С69 = 9276*19,6=181 809,6 руб.

Рассчитанная стоимость выражена в уровне цен 1969 года. Восстановительная стоимость оцениваемого здания в уровне цен на дату оценки определяется путем пересчета стоимости строительства в уровне цен 1969 года сначала в уровень цен 1984 года, 1991 года, а затем в уровень на дату оценки с помощью соответствующих коэффициентов и индексов.

Стоимость здания в уровне текущих цен будет иметь вид:

Стек = С69×К84×К98× К2001 ×Ктек, где

К84 – коэффициент пересчета восстановительной стоимости от уровня цен 1969 г. к уровню цен 1984 г.;

К91 – коэффициент пересчета восстановительной стоимости здания от уровня цен 1984 г. к уровню цен 1991 г;

К2001 – коэффициент пересчета восстановительной стоимости здания от уровня цен 1991 г. к уровню цен 2001 г.;

Ктек – коэффициент удорожания сметных цен от уровня 2001 года к текущему уровню цен (на дату оценки).

Стек=181 809,6*1,17*1,05*1,58*0,95*18,756*7,22=45399397,2 руб.

Под физическим износом конструкций, элемента, системы инженерного оборудования и здания в целом следует понимать утрату ими первоначальных технико-эксплуатационных качеств (прочности, устойчивости, надежности и др.) в результате воздействия природно-климатических факторов и жизнедеятельности человека. Физический износ на момент его оценки выражается соотношением стоимости объективно необходимых ремонтных мероприятий, устраняющих повреждения конструкций, элемента, системы, или здания в целом, и их восстановительной стоимости.

Таблица 5

Описание физического износа, %:

|

№ |

Элементы и конструкции |

Удельный вес |

|

1 |

Фундаменты |

4 |

|

2 |

Стены |

23 |

|

3 |

Перекрытия |

18 |

|

4 |

Кровля |

12 |

|

5 |

Полы |

10 |

|

6 |

Проемы |

9 |

|

7 |

Отделочные работы |

6 |

|

8 |

Внутренние сан. технические и электротехнические устройства |

16 |

|

9 |

Прочие работы (входная площадка) |

2 |

Для определения физического износа здания составим следующую расчетную таблицу 6.

Таблица 6

Расчет физического износа здания

|

Наименование конструктивного элемента |

Удельный вес конструктивного элемента, % |

Износ конструктивного элемента, % |

Удельный износ конструктивного элемента, % |

|

Фундамент |

4 |

60 |

2,4 |

|

Стены |

23 |

60 |

13,8 |

|

Перекрытия |

18 |

50 |

9 |

|

Кровля |

12 |

35 |

4,2 |

|

Полы |

10 |

50 |

5 |

|

Проемы |

9 |

60 |

5,4 |

|

Отделочные работы |

6 |

40 |

2,4 |

|

Внутренние санитарно-технические и электрические устройства |

16 |

40 |

6,4 |

|

Прочие работы (входная площадка) |

2 |

50 |

1 |

|

Итого |

100 |

49,6 |

Общий износ здания (И) – 50%

Сумма накопленного износа (СИ):

СИ = Стекх И= 45399397,2*50%=22699698,6 руб.,

Стоимость здания (Сз) по затратному подходу:

Сз = Стек- СИ=45399397,2-22699698,6 =22699698,6 руб.

Таким образом, стоимость оцениваемого объекта недвижимости затратным подходом составила 22699698,6 руб.

Согласование результатов стоимости здания. Для определения окончательной рыночной стоимости здания можно использовать метод средневзвешенного значения стоимости в соответствии с которым результату, полученному по каждому из применяемых подходов приписывается весовой коэффициент, исходя из достоверности, объема и качества информации применяемых расчетов и особенности использования методов.

Целью согласования результата является определение наиболее вероятной стоимости, оцениваемого объекта через взвешивание преимуществ и недостатков примененных подходов. Эти преимущества и недостатки оцениваются по следующим критериям:

достоверность, адекватность и достаточность информации, на основе которой проводится анализ;

способность отразить действительные намерения типичного покупателя или продавца;

действительность метода в отношении учета коньюктуры и динамики рынка;

способность метода учитывать структуру и иерархию ценообразующих факторов специфичных для объектов.

Все критерии оцениваются весовыми коэффициентами по пятибалльной системе (табл.7)

Таблица 7

Согласование результатов по оценке здания

|

Подходы |

Стоимость здания по подходу, руб. |

Критерии |

Сумма баллов |

Удельный вес, % |

Стоимость с учетом трех подходов, руб. |

|||

|

1 |

2 |

3 |

4 |

|||||

|

Доходный |

11555040 |

4 |

3 |

3 |

5 |

15 |

35 |

4044264 |

|

Сравнительный |

27140000 |

5 |

5 |

5 |

5 |

20 |

48 |

13027200 |

|

Затратный |

22699698,6 |

3 |

2 |

1 |

1 |

7 |

17 |

3858948,76 |

|

Итого |

48 |

100 |

20930412,8 |

Таким образом, окончательная рыночная стоимость оцениваемого здания равна 20930412,8 руб.

Библиографический список

Закон РФ «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 года №135-ФЗ (в действующей редакции).

Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)», утвержденный приказом Министерства экономического развития Российской Федерации (Минэкономразвития России) от 20 июля 2007 г. №256 г. Москва.

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «ОЦЕНКА НЕДВИЖИМОСТИ (ФСО № 7)», утвержденный приказом Министерства экономического развития Российской Федерации от 25 сентября 2014 г. № 611 г. Москва.

https://www.avito.ru/ivanovo/kommercheskaya_nedvizhimost/proizvodstvo_1200_m_1042317914

https://www.avito.ru/ivanovo/kommercheskaya_nedvizhimost/proizvodstvennoe_pomeschenie_1437_m_1218517266

https://www.domofond.ru/kommercheskayanedvizhimost-v-arendu-ivanovo-187387304

https://www.domofond.ru/kommercheskayanedvizhimost-na-prodazhu-ivanovo-194017581

https://www.domofond.ru/kommercheskayanedvizhimost-na-prodazhu-ivanovo-184489939

https://www.domofond.ru/kommercheskayanedvizhimost-na-prodazhu-ivanovo-193982895

https://www.domofond.ru/kommercheskayanedvizhimost-na-prodazhu-ivanovo-142263481

http://pravo.levonevsky.org/baza/soviet/sssr3101.htm

http://www.libussr.ru/doc_ussr/usr_17187.htm

http://docs.cntd.ru/document/901915240

http://www.e-smeta.ru/index/1035-index-minstroy-smr-fer-ter-3kv2017.html

Доходный подход оценки недвижимости

ДОХОДНЫЙ ПОДХОД ОЦЕНКИ НЕДВИЖИМОСТИ

Доходный подход к оценке недвижимости в настоящее время является самым популярным в практической деятельности, так как, во-первых, часто не возникает проблем с нахождением для расчетов исходной информации, во-вторых, практически любой объект недвижимости способен приносить доход, следовательно, может быть оценен по данному подходу.

Доходный подход представляет собой два основных метода:

- метод прямой капитализации

- и метод дисконтированных денежных потоков.

Метод прямой капитализации основан на утверждении, что объект недвижимости должен стоить сумму, равную доходу, получаемому от данного объекта, деленному на коэффициент капитализации:

V = ЧОД / R

где V – рыночная стоимость объекта недвижимости,

ЧОД – чистый операционный доход,

R – ставка (коэффициент) капитализации.

Чистый операционный доход – это доход, получаемый от коммерческого использования недвижимости, после вычета всех потерь и расходов, необходимых в процессе эксплуатации объекта. Определение ЧОДа проводится в три этапа.

Этап 1. Рассчитывается потенциальный валовой доход (ПВД), т.е. теоретически возможного дохода от оцениваемого объекта недвижимости. Основной вид дохода от объектов недвижимости – арендная плата, поэтому чаще всего ПВД определяется по формуле:

ПВД = CА * Sпол

где СА – ставка арендной платы,

Sпол – арендопригодная площадь.

Недаром ПВД называют потенциальным доходом, на практике при реализации недвижимости владелец недвижимости практически никогда не получает подобный доход, т.к. вмешиваются незапланированные потери, недоимки и т.п.

Этап 2. Именно поэтому на втором этапе рассчитывается действительный валовой доход (ДВД), т.е. тот вид действительного дохода, который собирается в практической деятельности. Формула для вычисления ДВД выглядит следующим образом:

ДВД = ПВД – Потери + Дополнительные доходы

где потери – потери валового дохода, вызванные неполной загрузкой объекта недвижимости в течение всего года, неполным сбором арендных платежей, потерями из-за стихийных бедствий и т.п.,

дополнительные доходы – доходы, приносимые объектом недвижимости, но не связанные с основным способом эксплуатации. Например, доход от платной автомобильной парковки при торговом центре или плата за частный сервитут для владельца сельскохозяйственного земельного участка.

Этап 3. На последнем этапе рассчитывается уже непосредственно чистый операционный доход путем вычитания из ДВД операционных расходов:

ЧОД = ДВД — ОР

где ОР – операционные расходы.

Операционными расходами называют текущие расходы, связанные с эксплуатацией объекта недвижимости, т.е. расходы на операционную деятельность, откуда и пошло их наименование. Они подразделяются на постоянные и переменные.

К постоянным операционным расходам относятся те виды расходов, которые не зависят от формы эксплуатации недвижимости или ее результатов. В большинстве случаев к постоянным расходам относят земельные платежи (земельный налог или арендную плату за земельный участок), налог на имущество (на здания и сооружения, находящиеся на участке), затраты на страхование, ежегодные амортизационные отчисления. Отметим, что налоговые отчисления, связанные с операционной деятельностью (налог на добавленную стоимость, налог на прибыль), не входят в состав операционных расходов при оценке недвижимости. Даже не имея точных сведений от заказчика о величине постоянных операционных расходов, точное вычисление их в процессе оценки не представляет сложности.

Переменные операционные расходы напрямую зависят от эксплуатации недвижимости. В них включают: платежи за электроэнергию, водоснабжение, тепловую энергию и прочие коммунальные услуги, затраты на охрану объекта, его уборку и т.п. Как правило, данные расчеты величины этих расходов проводятся на основании данных, предоставленных заказчиком.

После определения ЧОДа приступают к расчету ставки капитализации. Как ясно из приведенного выше примера, ставка капитализации должна отражать тот уровень доходности, который желателен для рационального покупателя. Существует несколько методов определения коэффициента капитализации, но для выполнения данной расчетно-графической работы будет применяться метод кумулятивного построения.

Данный метод заключается в увеличении безрисковой ставки на величину всех, присущих оцениваемому объекту рисков.

Для того, чтобы доходность актива можно было использовать в качестве безрисковой ставки необходимо, чтобы он отвечал следующим требованиям:

- минимальная вероятность потери средств;

- продолжительность периода обращения, близкая с предполагаемым сроком использования оцениваемого объекта.

Довольное долгое время не существовало единого мнения, какой же из этих инструментов наиболее подходит при оценке объектов недвижимости. Но в начале 2000-ных годов российские оценщики в основном пришли к пониманию того, что наилучшим инструментом в современных российских условиях являются государственные ценные бумаги, номинированные в иностранной валюте, и, прежде всего, еврооблигации, так называемые евробонды. Именно эти бумаги полностью удовлетворяют указанным условиям, т.к. эти бумаги обладают максимальным суверенным рейтингом и минимальным уровнем риска, так например, в связи с финансовым кризисом августа 1998 года, по данному виду ценных бумаг дефолт не объявлялся, и имеют множество траншей с самыми различными сроками погашения

Следовательно, коэффициент капитализации методом кумулятивного построения может быть рассчитан прибавлением к безрисковой ставке разнообразных видов риска.

Виды рисков, необходимые для учета в процессе оценки недвижимости, разделяют на следующие виды:

- инфляционный риск;

- предпринимательский риск;

- риск ликвидности;

- страновой риск.

Рассчитанная величина инфляционного риска должна отражать возможные потери собственника объекта недвижимости от инфляции, предполагаемой в период предполагаемого владения объекта. Величина данного риска принимается равной прогнозируемой Правительством РФ и Центральным Банком России величине инфляции в данном периоде.

Предпринимательский риск является составным, в данном показателе учитываются вероятности

- изменения общей экономической ситуации,

- изменения федерального законодательства,

- увеличения количества конкурирующих объектов,

- природных или антропогенных чрезвычайных ситуаций,

- неполучения арендных платежей,

- влияния криминогенных факторов,

- неэффективного управления объектом оценки,

- влияния финансовых проверок,

- неправильного оформления гражданско-правовых документов, связанных с объектом оценки.

Каждый из данных видов риска оценивается экспертным путем по шкале от 1 до 5 %, после чего вычисляется среднее значение, которое и используется в дальнейшем в качестве меры предпринимательского риска.

Величина риска ликвидности связана с тем, что даже самые лучшие объекты недвижимости по степени ликвидности проигрывают иным финансовым активам по причинам, во-первых, обязательности государственной регистрации сделок с недвижимым имуществом, во-вторых, недвижимость не является предметом массового потребления. Проведение всех необходимых регистрационных мероприятий требует времени, что встает на пути быстрой конвертации объекта недвижимости в денежные средства.

Таким образом, риск ликвидности находится в прямо пропорциональной зависимости от срока экспозиции оцениваемого объекта и рассчитывается по формуле:

Rл = Rf * (срок экспозиции / 12 месяцев)

где Rf – безрисковая ставка;

срок экспозиции – временной промежуток от момента выставления объекта на рынок до момента совершения сделки.

Страновой риск должен отражать вероятность потерь инвестора при вложении его средств в экономику конкретной страны. Данная информация при проведении оценки недвижимости берется из аналитических отчетов международных рейтинговых агентств, таких как Moody’s, Fitch и Standard&Poor’s, которые одновременно с присваиванием рейтинга суверенной экономике указывают и соответствующий этому рейтингу уровень риска. Необходимо также пояснить, что учет странового риска в коэффициенте капитализации производится только при оценке недвижимости для нерезидентов РФ.

Таким образом, после проведения описанных расчетов получается увеличенная на все указанные величины риска безрисковая ставка, которая составляет доход на вложенный капитал. Получаемую таким образом величину принято называть доходом на вложенный капитал (i):

i = Rf + Rinf + Rrisk + Rл + Rстр

где Rf – безрисковая ставка,

Rinf – инфляционный риск,

Rrisk – предпринимательский риск,

Rл – риск ликвидности,

Rстр – страновой риск (при необходимости).

Но кроме дохода необходимо еще учесть темпы возвращения вложенного капитала и прогнозируемые изменения рынка недвижимости.

Величину прогнозируемого роста или снижения сегмента рынка, к которому принадлежит оцениваемый объект, за предполагаемый период владения объектом определяется в процессе проведения анализа рынка на этапе сбора исходной информации.

Скорость возвращения вложенного в объект капитала, называемая нормой возврата капитала может быть рассчитана следующими способами:

- методом Ринга,

- методом Хоскольда,

- методом Инвуда.

Метод Ринга используется в случае, если можно с высокой долей вероятности предположить, что возврат вложенного капитала будет осуществляться равными долями в течение всего срока владения объекта. Тогда норму возврата капитала можно рассчитать по формуле:

Q = 1/n

где n – предполагаемый срок владения объектом.

Если же существует вероятность, что вырученные от эксплуатации объекта недвижимости денежные средства будут реинвестироваться по ставке доходности, равной доходности основного вложения, то для расчета нормы возврата капитала используется метод Инвуда:

Q = i / ((1+i)ⁿ)-1)

Как видно из формулы в данном методе используется функция фактор фонда возмещения.

В случаях, когда нет оснований полагать, что вырученные средства будут вложены под такую же ставку доходности, то используется метод Хоскольда, отличающийся от предыдущего тем, что вместо дохода на капитал в ней фигурирует безрисковая ставка:

Q = Rf / ((1+Rf)ⁿ)-1)

Следовательно, на основании всего вышеизложенного можно записать итоговую формулу для вычисления коэффициента капитализации методом кумулятивного построения:

i = Rf + Rinf + Rrisk + Rл ± α*Q

где α – величина прогнозируемого роста или падения рынка.

В случае ожидаемого роста берется знак «-», а в случае падения – «+»

Метод прямой капитализации имеет как свои достоинства, так и недостатки. К первым относится простота расчетов, получение большинства информации, необходимой для расчетов, непосредственно от заказчика.

Недостатки метода являются продолжением его достоинств. Простота расчетов, обусловленная тем, что в вычислении стоимости участвует чистый доход за один год, приводит к тому, что максимально достоверные результаты метод прямой капитализации дает в тех случаях, когда доходы от оцениваемого объекта стабильны и незначительно меняются по годам. Если же ситуация на рынке объектов оценки нестабильна, денежные потоки, приносимые объектом значительно меняются от года к году, то результаты оценки методом прямой капитализации могут не отражать истинного положения вещей.

В этих случаях целесообразнее использовать метод дисконтированных денежных потоков. Этот метод, базируется на принципе ожидания и основан на утверждении, что стоимость объекта недвижимости не может превышать сумму его доходов за период владения, приведенных к дате оценки.

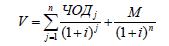

В виде формулы, это отображается следующим образом:

где ЧОДj – чистый операционный доход за j-тый год;

i – ставка дисконтирования;

n – предполагаемый срок владения объектом;

М – величина реверсии (перепродажи).

Алгоритм расчета чистого операционного дохода по j-тому году идентичен тому, что мы рассмотрели выше. Отличия между денежными потоками, отнесенными к различным временным период обуславливаются изменениями арендных платежей, составляющих операционных расходов и т.п.

Ставка дисконтирования должна обеспечивать корректный пересчет будущих денежных потоков в их текущую стоимость.

Наиболее часто применяемым методом ее расчета является метод кумулятивного построения. В это случае ставка дисконтирования будет соответствовать доходу на капитал, и рассчитываться по приводимой ранее формуле:

i = Rf + Rinf + Rrisk + Rл + Rстр

Величиной реверсии или стоимостью перепродажи называют прогнозируемую денежную сумму, за которую возможно будет продать оцениваемый объект по окончании периода владения. Данная величина рассчитывается методом прямой капитализации чистого операционного дохода за первый постпрогнозный год:

М = ЧОДn+1 / R

Метод дисконтированных денежных потоков, как уже указывалось выше, с одной стороны, наиболее адекватен в случаях нестабильных доходов от объекта, с другой, недостаток данного метода заключается в необходимости обоснованного прогноза на весь период владения объектом.

Таким образом, в данном разделе мы выяснили, что доходный подход основан на пересчете будущих доходов от оцениваемого объекта недвижимости за один временной период или за весь период владения объектом в его стоимость. Доходный подход включает в себя метод прямой капитализации и метод дисконтированных потоков, первый из которых имеет наилучшее применение в стабильных экономических условиях, при постоянных величинах дохода, второй – при заметных колебаниях рынка, к которому принадлежит объект оценки.

Источник информации: лекционный материал из методического указания по выполнению расчетно-графической работы по дисциплине «Оценка земли и иной недвижимости» / доцент к.э.н. С.И. Комаров. — М.: ГУЗ, 2012. – 71 с. — глава «Доходный подход оценки недвижимости»

Потенциальный валовой доход (ПВД) – доход, который владелец жилой/коммерческой недвижимости может получить от сдачи объекта в аренду. При расчете ПВД не учитываются потери и расходы, которые возможны в ходе эксплуатации объекта.

ПВД – понятие, используемое для расчета оценочной стоимости недвижимого объекта доходным методом. Показатель ПВД также учитывается в производственной сфере, когда предприятие приносит гипотетический доход в ходе его коммерческой эксплуатации.

Потенциальный валовой доход в условиях арендных отношений

ПВД – гипотетический доход, который возможно получить, сдавая объект в аренду. Договор аренды в этом случае является основополагающим источником данных об имуществе, приносящем прибыль владельцу. Формула расчета потенциального дохода следующая:

ПВД – гипотетический доход, который возможно получить, сдавая объект в аренду. Договор аренды в этом случае является основополагающим источником данных об имуществе, приносящем прибыль владельцу. Формула расчета потенциального дохода следующая:

ПВД = S*Ca, где

S – площадь арендуемого объекта, а Ca– установленная арендная ставка за 1 м2.

Арендный договор предусматривает отношения между арендодателем и арендатором, в рамках которых лицо-арендодатель предоставляет имущество, а арендатор – оплачивает возможность пользования недвижимостью на основании договора. Нормативным актом, регулирующим подобного рода отношения, является ГК РФ.

Для возможного расчета ПВД договор аренды должен включать следующие пункты и вытекающие права:

- заключение в письменном виде с указанием даты подписания, сроком от 1-го года и более;

- указание размера арендной ставки. Этот показатель оказывает влияние на ПВД. Без указания стоимости аренды договор признается недействительным;

- право требования компенсации (стороной-арендодателем), возможность осуществлять улучшения арендуемого объекта за счет собственных денежных средств. При расчете потенциального валового дохода расходы арендодателя, произведенные на улучшение объекта недвижимости, не учитываются.

Размер арендной ставки, используемый для расчета ПВД, зависит от местоположения объекта, его характеристик и срока арендных отношений. Ставка может быть контрактной или рыночной. Контрактная арендная ставка определяется соглашением об аренде. Рыночная ставка является средней и типичной для конкретного сегмента или региона.

Рыночная ставка – это преобладающая величина, используемая в арендных отношениях касательно объектов-аналогов. Она используется для оценки и расчета ПВД в том случае, когда объектом в полной мере пользуется сам собственник. Контрактная ставка применяется для расчета потенциального валового дохода, если лицо обладает частичными правами на объект.

Для расчета ПВД необходимо проанализировать условия договора аренды, учитывая тип контрактной ставки, которая может быть:

Для расчета ПВД необходимо проанализировать условия договора аренды, учитывая тип контрактной ставки, которая может быть:

- фиксированной (при стабильности в экономических процессах);

- переменной (пересматривается при изменении условий, например, при инфляции);

- процентной (фиксированная величина возрастает на процент от дохода, который получает сторона-арендатор)

Потенциальный валовой доход в сфере производства

ПВД в производстве – это гипотетический доход, который может быть получен в результате эксплуатации объекта при полной загрузке производства. Потери и простои в расчете ПВД не учитываются.

Основным источником данных для расчета являются: книга учета доходов/расходов предприятия, бухгалтерский баланс и информация, полученная в процессе финансового анализа деятельности. Формула расчета будет следующая:

ПВД = N*T*C, где

N – полная загрузка, T– промежуток времени эксплуатации, C–стоимость единицы продукции. Таким образом, ПВД – это максимально возможная выручка в условиях идеального производства без технических неполадок и других задержек производственного процесса.