Добавить в «Нужное»

Бюджет доходов и расходов предприятия (образец)

Для планирования развития предприятия составляется бюджет доходов и расходов, который позволяет собственнику или инвестору определить необходимость вложений или расходования средств для рентабельности предприятия. Утвержденный бюджет желательно анализировать и корректировать в течение периода, чтобы реализовать запланированные показатели.

Составление бюджета

Цель бюджета – запланировать с высокой степенью достоверности доходы и расходы, сформировать прибыль. Планирование убытка возможно только в том случае, если речь идет о новом производстве, которое будет рентабельным через несколько лет, или предстоит реорганизация старого, то есть значительные вложения для получения прибыли через несколько лет.

Бюджет делится на доходную и расходную части с разделением на статьи, причем деление может проходить по любому принципу, к примеру, исходя из структуры организации (бюджеты отделов, подразделений) или исходя из видов деятельности компании. При любой структуре может быть различная степень детализации. Так, внутри отдела может быть деление по договорам, проектам или видам выпускаемой продукции.

Поэтому до разработки необходимо в первую очередь определить структуру бюджета, группировку статей, как будут детализированы данные. Каждая организация самостоятельно разрабатывает бюджет доходов и расходов предприятия. Образца или утвержденных законодательством требований не существует. Можно использовать формат отчета о финансовых результатах, адаптировав его для своего предприятия, например, в образце к статье расшифрованы расходы.

Показатели могут формироваться на основании данных аналогичного предшествующего периода и корректироваться с учетом изменений. Расходы могут определяться на основании нормативов и тарифов – тарифов на коммунальные услуги, норм расхода сырья, материалов и т.д. При этом заложить в бюджет расходы на оплату труда персонала можно достаточно точно, зная численность штата и оплату труда работников. Однако на большом предприятии, где оплата труда составляет значительную часть расходов, необходимо не просто суммировать оклады, указанные в трудовом договоре, но рассчитывать резерв отпусков, учитывать иные выплаты и доплаты.

Для составления бюджета необходимо будет разработать:

- бюджетную политику организации;

- перечень статей бюджета, присвоить внутренние коды;

- утвердить порядок и сроки представления данных;

- назначить лиц, ответственных за составление бюджета.

При этом правильное планирование позволит заранее учесть необходимые суммы в статьях расхода. Например, при планировании на следующий год затрат на обучение персонала в статью бюджета можно заложить текущую стоимость необходимых семинаров, тренингов, увеличенную на 10%. При этом лица, ответственные за составление бюджета, проверяют данные, предоставленные для включения в соответствующую статью расходов, – какие виды обучения планируются, как это относится к деятельности подразделения и соответствует количеству и квалификации сотрудников.

Доходная и расходная части бюджета

Доходная часть формируется исходя из прогноза продаж основной продукции, расчет строится исходя из отпускных цен, учитывается увеличение или закрытие производства.

Кроме того, учитываются доходы от прочей деятельности, например, сдачи в аренду или предоставления займов.

Для формирования расходной части бюджета можно выделить:

- расходы, относящиеся к основной деятельности, в том числе и оплату труда;

- административные и управленческие расходы;

- прочие расходы.

Вместе с тем, расходную часть можно структурировать иначе:

- материальные расходы;

- заработная плата;

- транспортные расходы;

- расходы на содержание имущества.

В зависимости от вида деятельности и структуры предприятия можно систематизировать статьи бюджета, в зависимости от целей и дальнейших задач — детализировать бюджет.

При этом надо иметь возможность любую статью бюджета расшифровать для анализа и проверки.

Скачать образец бюджета доходов и расходов предприятия

Очевидно, что бюджет — один из важных (если не самый важный) инструментов бизнеса и пускать его на самотёк не стоит. Верный способ контроля финансово-материальных потоков компании — бюджетирование. На основе данных, полученных в результате планирования средств, можно оценить рентабельность бизнеса и реальное состояние предприятия на конкретный период времени, а также спланировать будущие доходы и расходы.

Бюджетирование можно производить несколькими путями, однако самые популярные схемы в этой области — анализ БДР и БДДС.

Расшифровка БДР и БДДС и для чего они нужны

Как мы уже отметили, существует два основных способа фиксации доходов и расходов предприятия: БДР и БДДС.

БДР, или бюджет доходов и расходов, представляет собой вариант фиксации всех операций, влияющих на получение прибыли или убытка компании. Документ, в котором ведётся БДР, будет отражать все доходы и расходы. На основе данной информации можно будет рассчитать себестоимость и рентабельность бизнеса.

Какая аналитика ведётся:

- статьи доходов и расходов;

- центры финансового учёта (сегменты предприятия/направления, проекты, подразделения компании и т. д.).

Важный момент! Движение средств в БДР фиксируется по факту проведения операции, а не по факту поступления денег на счёт, поэтому при составлении отчёта необходимо ориентироваться на следующие документы:

- акты выполненных работ;

- акты приёма-передачи материальных ценностей;

- акты переоценки материальных и нематериальных ценностей;

- другие операции в неденежной форме.

БДР имеет сходство с отчётом «О финансовых результатах», который ведёт бухгалтерия компании.

БДДС, или бюджет движения денежных средств, фиксирует только конкретные финансовые потоки. БДДС отслеживает:

- операционную деятельность (фактическую деятельность предприятия и уплату налогов);

- инвестиционную деятельность (вложения в бизнес);

- финансовую деятельность (кредиты, займы).

Взаимосвязь БДР и БДДС прослеживается в аналитике. Фактически она идентична:

- статьям доходов и расходов;

- ЦФУ.

Основное отличие БДДС от БДР в том, что данные из пункта, фиксирующего движение средств, в БДДС отвечают за изменения в бюджете предприятия только в денежном эквиваленте, тогда как в БДР ведётся учёт всех финансовых потоков.

Документы, необходимые для фиксации БДДС:

- приходные и расходные ордера;

- выписки по счетам предприятия.

По наполнению БДДС схож с бухгалтерским отчётом «О движении денежных средств». Также отметим, что и структуры БДР и БДДС практически идентичны.

В чём различия между БДР и БДДС

Несмотря на то что БДР и БДДС очень похожи друг на друга, данные документы фиксируют разные хозяйственные операции, а принципиальная разница БДР и БДДС заключается в целях отчётов.

Так, БДР отвечает за планирование прибыли, а БДДС — за её распределение, однако отметим, что по обоим отчётам составляется два вида документов: плановый и фактический. В первом указываются запланированные показатели, а во втором — то, что вышло по факту.

Для удобства мы составили таблицу отличий БДДС и БДР:

ОперацияБДРБДДС

| Начисление амортизации | + | – |

| Переоценка ОС и ТМЦ | + | – |

| Порча ТМЦ и недостачи | + | – |

| Разница курса | + | – |

| Налоги | + | + |

| Покупка ОС | + | + |

| Инвестиции | + | + |

| Кредиты/займы | + | + |

Поясним, что «налоги», «покупка ОС», «инвестиции» и «кредиты/займы» тоже могут указываться в БДР, однако оплата по ним может происходить в другой период, чем в БДДС.

Чтобы избежать путаницы, рассмотрим разницу между БДР и БДДС на примере конкретных операций.

- ИП на УСН обязан рассчитывать и уплачивать ежеквартально налог. После расчёта он вносит данные в БДР в качестве расходов, но авансы не платит по каким-то причинам. Следовательно, движения денег нет, поэтому в БДДС сумма не отображается. В случае уплаты сразу после расчёта — данные были бы сразу как в БДР, так и в БДДС.

- Компания изготавливает стулья. Планируется, что в январе их будет изготовлено 200 шт. на сумму 500 тыс. руб. Планируется, что они будут проданы по 10 штук в месяц. Тогда сумма в БДР пройдет в январе, а продажи будут в БДДС небольшими партиями в каждом месяце.

- Компания авансом оплачивает подписку на журнал за год. Вся сумма пройдёт в одном месяце в БДДС, а в БДР эта сумма будет разделена на 12 месяцев, поскольку акты оказанных услуг будут подписываться ежемесячно на 1/12 суммы.

Допустим, это было по плану, а по факту компания через полгода решила сократить расходы — отказаться от подписки на полгода. В БДДС по факту сумма осталась, поскольку её уже заплатили. В БДР по факту показатели изменятся, потому что за полгода актов и расходов не будет.

Также могут быть ситуации, когда в БДДС операция отображается, а в БДР нет. Например, когда планируется снять деньги с расчётного счёта в кассу. В таком случае перемещение денег есть, но дохода-расхода по факту нет.

Кроме того, отличаются методы построения БДР и БДДС: в первом случае документ формируется методом начисления, а во втором — кассовым методом.

Какая деятельность лежит в основе составления БДДС

Итак, мы выяснили, в чём разница между БДР и БДДС: документы показывают принципиально разные вещи. БДР — начисляемые доходы и расходы, а БДДС — оплачиваемые доходы и расходы.

Например, продавец отгружает продукцию 25 февраля, оплата производится не позже 10 дней после отгрузки. В БДР указывается данная сумма в феврале. Покупатель оплатил 5 марта, поэтому сумма в БДДС окажется в марте. Может быть и наоборот — покупатель платит аванс в январе за работу, которая будет в марте. Сумма указывается в БДДС в январе, а в БДР в марте.

В основе составления БДР и БДДС лежат: в первом случае — любые операции, отражаемые в момент их проведения (начисления), а во втором — планируемое фактическое движение денежных средств в денежной форме (по расчётному счёту и кассе). Это значит, что при составлении БДДС следует учитывать следующие виды деятельности компании:

- операционную или текущую, иными словами, прямую деятельность компании — производство товаров или услуг;

- инвестиционную — приобретение внеоборотных активов, инвестирование;

- финансовую — привлечение или возврат кредитов, необходимых для развития предприятия.

БДДС отражает:

- Цели и суммы, потраченные на их осуществление.

- Направление финансовых потоков.

- Источники поступления средств.

Помимо предупреждения кассового разрыва, БДДС решает следующие задачи:

- Предотвращает накопление денежных средств на счетах — их можно инвестировать или вложить в расширение бизнеса.

- Предупреждает о возможном кредите — на основе данных БДДС руководство компании может вовремя заметить необходимость в займе, а также рассчитать сроки, за которые он будет погашения.

Кассовый разрыв также позволит предвидеть платёжный календарь, который составляется на основе БДДС. В данном документе прописывается когда и в каком количестве будут поступать средства, а также какие расходы запланированы на тот или иной день. Обычно платёжный календарь составляется на срок 7-10 дней или месяц.

Формирование БДР: пошаговая инструкция

Как мы уже писали выше, БДР — инструмент, благодаря которому руководство предприятия может эффективно планировать дальнейшую работу и грамотно распределять имеющиеся ресурсы.

Существующие реалии предлагают компаниям автоматизировать системы ведения и управления бюджетом с помощью специальных программ. Автоматизация значительно экономит риски и позволяет снизить количество возможных ошибок, однако, составить форму можно и в Excel.

В самом начале статьи мы разъяснили, что БДР является документом, обобщающим все существующие виды бюджетов компании. Поэтому, перед тем как начать формировать БДР, необходимо сформировать и систематизировать управленческий, производственный, операционный и другие бюджеты.

Теперь пошагово рассмотрим, как формируется БДР.

Шаг 1. Рассчитываем расходы.

В расходную часть входят:

- производственные затраты;

- коммерческие затраты;

- управленческие расходы;

- заработная плата;

- налоги;

- и другие.

Детализация данного пункта крайне важна и зависит от целей управленческого учёта. Чем подробнее будут расписаны затраты, тем яснее будет картина экономической ситуации.

Шаг 2. Рассчитываем доходы.

Доходами считаются:

- выручка от продажи товаров или услуг;

- выручка от аренды;

- проценты по займам, компенсации и другие внереализационные доходы.

Источники доходов зависят от специфики предприятия. В данном пункте, аналогично пункту с расходами, следует подробно прописать все возможные источники дохода.

Шаг 3. Планируем прибыль.

При планировании прибыли важно помнить, что:

- предприятие должно работать на увеличение оборотного капитала;

- средства, вложенные в производство, должны возвращаться как можно быстрее;

- получение максимального количества прибыли при минимальном количестве затрат не должно отражаться на качестве продукта.

Кроме того, планирование прибыли должно учитывать следующие потребности:

- Зарплата и премирование.

- Модернизация и расширение бизнеса.

- Выплаты по кредитам.

- Выплаты инвесторам и собственникам.

- Увеличение рентабельности.

- Повышение уровня конкурентоспособности.

Эти задачи будут решаться в разы эффективнее, если тщательно прописать расходную и доходную часть БДР.

Шаг 4. Составляем отчёт.

Вышеперечисленных данных недостаточно для реализации финального пункта инструкции по формированию БДР. Важно, чтобы отчётом занимались грамотные и компетентные сотрудники. Поэтому, если в компании нет нужных специалистов, данную работу можно передать на аутсорсинг.

Формирование БДДС: пошаговая инструкция

Итак, БДДС отвечает за контроль фактических финансовых потоков. В отчёт вносятся все поступления средств, а также их перечисления. Несмотря на различия целей отчётов, структура БДР и БДДС похожа, однако во втором случае учитываются только денежные передвижения.

Шаг 1. Устанавливаем остаток средств.

Теория предлагает первым делом обратить внимание на остаток по счёту на конец периода. То есть, обозначить «конечное сальдо», которое рассчитывается по формуле: остаток на начала периода + оборот по кредиту — оборот по дебету.

Однако, на практике делается иначе. Сначала устанавливается остаток на начало периода, потом доходы и расходы за конкретный период, затем выводится остаток на конец периода. Далее следует проанализировать сумму остатка — больше она или меньше и сопоставить с расходами на следующий период.

Если остаток значительно меньше, то следует проанализировать факторы, которые повлияли на такое положение дел: какие расходы можно уменьшить, а какие доходы следует увеличить. После чего принимается соответствующее решение, а по итогам периода данные вновь подвергаются анализу.

Шаг 2. Определяем доходы.

Учитывая, что структура отчётов имеет схожие пункты, этот шаг можно сделать в БДДС на основе БДР (при условии, что предприятие уже ведёт данный документ).

Как из БДР сделать БДДС? Достаточно перевести данные из первого документа в денежный эквивалент, используя графики платежей или коэффициенты инкассаций.

Вот какие пункты будут относиться к доходам:

- бюджет продаж;

- сумма поступлений от инвестиций;

- суммы дивидендов и процентов.

Есть два способа сбора данной информации:

- «Снизу вверх». Подразделения предприятия по отдельности подают план финансовых поступлений, после чего все данные сводятся в один документ.

- «Сверху вниз». ЦФУ утверждает план финансовых поступлений, после чего информация распределяется по отделам и подразделениям компании.

Шаг 3. Собираем данные о расходах.

Основу расходной части составляют:

- Зарплата.

- Сырьё.

- Накладные.

- Производственные расходы.

- Общехозяйственные расходы.

- Инвестиции.

- Возврат займов/кредитов.

- Выплата дивидендов.

Шаг 4. Рассчитываем чистый финансовый поток.

Под чистым финансовым потоком в экономике подразумевают разницу между положительными и отрицательными потоками на определённый период. Данный показатель отражает финансовый статус предприятия и показывает, в каком направлении движется компания.

Так, ситуация, когда доходы ниже расходов, определяется как «кассовый разрыв». При выявлении такого показателя руководство компании должно принять соответствующие меры: урезать расходы или взять кредит.

Если предприятие не сможет устранить «кассовый разрыв» в течение долгого времени, его ждёт банкротство.

Шаг 5. Корректируем отчёт и отдаём его на утверждение.

Сформированный БДДС корректируется исходя из реальных экономических обстоятельств, в которых находится компания. Итоговый документ отправляется на стол к руководству предприятия, а после распределяется по всем отделам и подразделениям, поскольку именно этим отчётом должен руководствоваться персонал, в частности, руководители ЦФО.

Автоматизация бюджетов

Любой бюджет рано или поздно становится документом, отражающим факт хозяйственной деятельности, но работать с бумаги и цифрами «вручную» неудобно. Если заносить данные в Excel-файлы, затем вручную переносить итоги в БДДС, то вероятность ошибки очень высока и сложно сделать перерасчет при появлении условия «что, если».

От путаницы спасают автоматизированные системы. Они являются готовыми решениями контроля и анализа движения денежных средств, повышения платежной дисциплины, предсказуемости будущего финансового положения.

В этом вам поможет сервис финансового и управленческого учета Seeneco.

1. Отчет о движении денежных средств покажет остатки денег на начало и конец периода, итоги денежных потоков.

2. Отчет о прибылях и убытках покажет финансовый результат.

3. Каждый отчёт можно детализировать: увидеть операции, которые составили результат, распределение денег по контрагентам.

4. Автоматическое определение операционного, финансового и денежного потока.

5. Поддержка кассового метода и метода начислений в финансовом учете.

6. Гибкий, настраиваемый справочник статей доходов и расходов с неограниченным количеством уровней.

7. Автоматическое распределение операций по статьям учета и проектам по настраиваемым правилам.

8. Предсказание кассового разрыва.

9. Планирование по месяцу, кварталу и году, контроль план-факта и достижения финансовых целей.

Источники:

- https://www.MoeDelo.org/club/upravlencheskiy-uchet/otlichiya-bdr-i-bdds

- https://www.1CashFlow.ru/bdr-i-bdds

- https://hiterbober.ru/financial-services/bdr-i-bdds.html

Методика составления бюджета «с нуля»

Особенности формирования доходной и расходной части бюджета «с нуля»

Бюджетирование — эффективный инструмент планирования результатов бизнеса компании. Он широко используется во всех отраслях.

В то же время отметим, что у многих компаний на качество составления бюджетов оказывает влияние отраслевая специфика, вынуждающая финансового директора искать оптимальный вариант планирования бюджета для своего предприятия.

Например, многие предприятия вынуждены практически заново каждый год формировать показатели своих бюджетов. Прежде всего это относится к компаниям, производящим не массовую продукцию или услуги, а работающих на основе отдельных заказов, объектов, договоров и т. д. В качестве ярких примеров можно привести тяжелое машиностроение, авиапромышленность, строительные организации, компании в сфере услуг аудита и консалтинга.

Рассмотрим особенности формирования бюджетов «с нуля».

МЕТОДИКА СОСТАВЛЕНИЯ БЮДЖЕТА «С НУЛЯ»

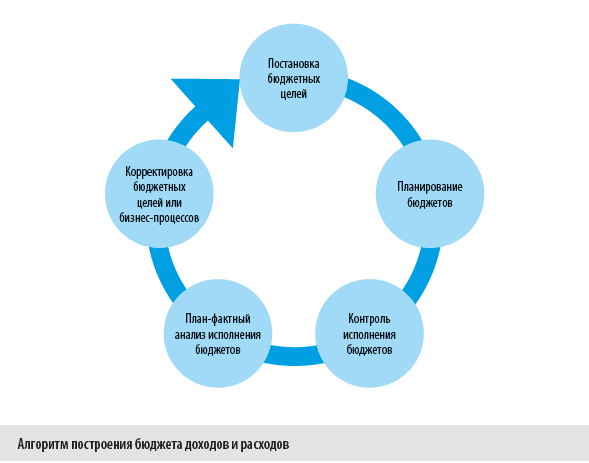

Классический алгоритм бюджета доходов и расходов представлен на схеме.

Этот алгоритм идеально подходит для тех компаний, у которых планирование строится на основе фактически достигнутых результатов прошедшего года и бюджетных целей на предстоящий год. Это прежде всего предприятия сферы торговли и общественного питания, бытовых услуг, массового производства продукции и других сфер деятельности, продукция или услуги которых предназначены для широкого круга потребителей.

Но для предприятий, деятельность которых направлена на определенный круг потребителей и не может планироваться на основе результатов прошлых периодов, методика планирования бюджетов «с нуля» малопригодна.

В силу специфики бизнеса таким компаниям приходится планировать свои доходы и расходы не на основе статистики фактических данных прошлых периодов, а исходя из действующих договоров/контрактов и результатов предварительных переговоров/контактов с потенциальными заказчиками. Это создает определённые трудности с достоверностью бюджетных прогнозов, но их можно преодолеть с помощью соблюдения основных принципов разработки планов «с нуля».

Итак, о чем нужно помнить при разработке бюджетов «с нуля»:

• Бюджет доходов состоит из трех основных разделов:

1) доходы по действующим договорам;

2) доходы по договорам в стадии согласования и коммерческих предложений;

3) доходы по договорам в стадии переговоров и контактов с потенциальными заказчиками.

• Доходы бюджета планируются по видам продукции/работ/услуг отдельно по каждому договору/контракту.

• Бюджет расходов строится также по трем разделам аналогично бюджету доходов, при этом выделяются:

1) бюджет прямых расходов (относится непосредственно к производству продукции/работ/услуг);

2) бюджет накладных расходов (общехозяйственные расходы компании, распределяемые на финансовый результат видов продукции/работ/услуг пропорционально объему прямых расходов).

• В бюджет прямых расходов включаются только статьи расходов, которые непосредственно формируют себестоимость продукции/работ/услуг, а остальные расходы входят в состав общепроизводственных.

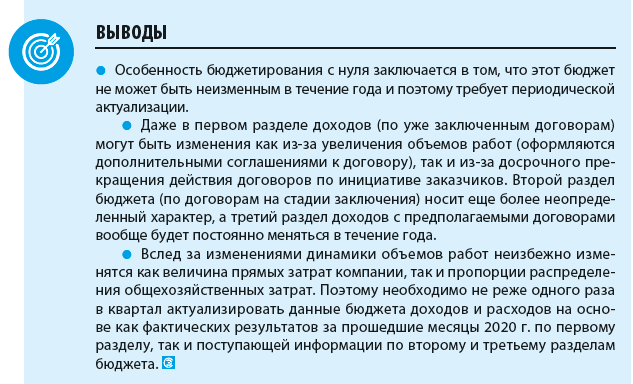

• В связи с неопределенностью показателей второго и третьего разделов бюджет доходов и расходов должен актуализироваться не реже одного раза в квартал.

Наглядно проиллюстрируем методику формирования бюджета компании по принципу «с нуля» — составим бюджет доходов и расходов на 2020 г. для консалтинговой компании «Альфа».

Компания осуществляет два основных вида услуг:

• внедрение программных продуктов автоматизация бизнес-процессов и учета хозяйственной деятельности компаний различных отраслей и их доработка под нужды заказчиков;

• методологическая поддержка и сопровождение работы пользователей заказчика с различными программными продуктами

Соответственно при планировании бюджета выделяются также два направления бизнеса — заказчики по договорам внедрения и заказчики по договорам абонентского обслуживания.

К сведению

Абонентские договоры — это договоры коммерческих, бюджетных организаций, промышленных предприятий, а также разовые договоры.

В свою очередь в направлении абонентского обслуживания выделены еще несколько групп заказчиков:

• коммерческие организации;

• бюджетные организации;

• промышленные предприятия;

• разовые заказчики.

Это сделано по причине как разницы в договорной цене стоимости часа работ, так и в различиях по программным продуктам, используемым в этих группах заказчиков.

ОСОБЕННОСТИ ФОРМИРОВАНИЯ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА «С НУЛЯ»

Этап 1. Начинаем составлять бюджет доходов и расходов на 2020 г. — формируем план доходов.

План доходов будет состоять из трех разделов:

1. Доходы по договорам, уже действующим на 2020 г. или начинающимся после 01.01.2020 (договоры подписаны заказчиками или находятся у них на подписи).

2. Доходы по договорам, которые находятся в стадии заключения в 2020 г. (проекты договоров подготовлены, идут согласования с заказчиками).

3. Доходы по договорам, которые руководство компании предполагает заключить в 2020 г. (коммерческие предложения компании заинтересовали заказчиков, идут переговоры по заключению договоров).

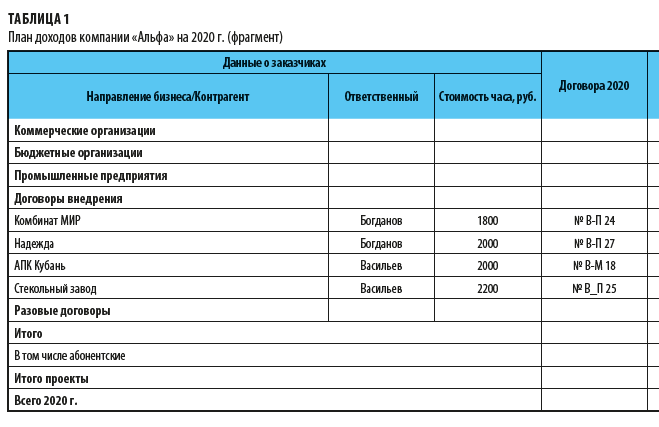

Сначала заполняем раздел с действующими на планируемый период договорами. По каждой группе заказчиков вносим следующие данные:

• наименование заказчика;

• ответственный сотрудник за сопровождение договора;

• договорная стоимость одного часа работ»

• номер договора.

Затем по каждому месяцу планируемого года вносим количество часов согласно договорному объему работ и получаем сумму доходов (количество часов × договорная стоимость 1 часа).

Фрагмент плана доходов компании «Альфа» на 2020 г. приведен в табл. 1.

Аналогично составляем планы доходов по второму и третьему разделам, обозначив их как «Проекты» и «Прогнозы».

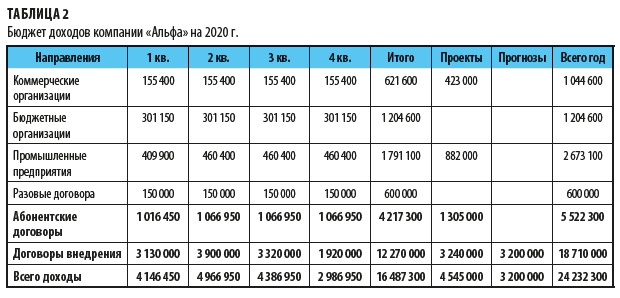

Этап 2. Консолидируем данные плана доходов в сводный бюджет продаж.

При этом выделяем договоры абонентского обслуживания и договоры внедрения (табл. 2).

ОСОБЕННОСТИ ФОРМИРОВАНИЯ РАСХОДНОЙ ЧАСТИ БЮДЖЕТА «С НУЛЯ»

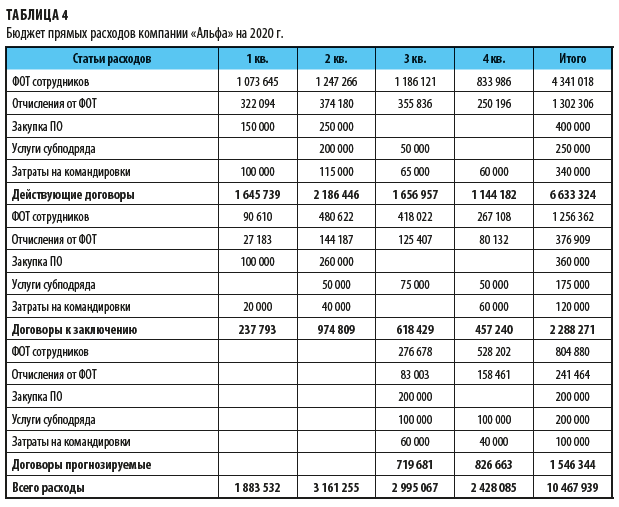

Этап 3. Формируем бюджет прямых расходов.

Особенность деятельности ООО «Альфа» в том, что наибольшая часть затрат при выполнении работ по договорам приходится на фонд оплаты труда двух категорий сотрудников — это консультанты и программисты. Поэтому в первую очередь рассчитаем трудоемкость выполнения бюджета доходов в человеко-часах, а затем определим сумму прямых расходов на оплату труда (количество часов × средняя часовая ставка оплаты труда сотрудника).

Расчет делаем в таком же порядке, как и с доходами: сначала вносим данные о часах в раздел с действующими договорами, затем в раздел с договорами в стадии оформления и уже потом в раздел с прогнозируемыми договорами.

Обратите внимание!

В расчете человеко-часов есть своя особенность: общие часы берем из плана доходов, а делятся они на категории сотрудников в соответствии со сложившейся фактически структурой занятости сотрудников по каждому из видов договоров и категорий заказчиков.

Полученные расчетные данные сверяем с фондом рабочего времени имеющихся в наличии сотрудников для того, чтобы выявить избыток или дефицит ресурсов компании.

В случае дефицита нужно будет или нанимать новых сотрудников (если дефицит наблюдается в большинстве месяцев планируемого года), или привлекать субподрядчиков на некоторые договоры (если дефицит носит временный и разовый характер).

В случае избытка фонда трудовых ресурсов следует либо сократить штат, либо временно задействовать для работы в компаниях-партнерах.

Результат расчета обеспеченности компании «Альфа» трудовыми ресурсами на 2020 г. представлен в табл. 3.

Итак, для выполнения работ по имеющимся договорам у компании избыток ресурсов по обоим категориям сотрудников, а если добавить категорию договоров, которые находятся в стадии оформления, то уже наблюдается дефицит ресурсов у программистов. Очевидно, что для выполнения работ третьего раздела бюджета доходов нужно будет привлекать дополнительные ресурсы штатного персонала или субподрядчиков

Этап 4. Формируем бюджет прямых расходов.

Статьи затрат бюджета прямых расходов ООО «Альфа»:

• Фонд оплаты труда сотрудников за работу по договорам.

• Отчисления во внебюджетные фонды с ФОТ за работу по договорам.

• Себестоимость закупки программного обеспечения, поставляемого контрагентам компании.

• Затраты на привлечение субподрядчиков на выполнение работ по договорам

• Затраты на командировки и поездки сотрудников, связанные с выполнением работ по договорам.

Расходы по фонду оплаты труда рассчитываем так:

Количество часов консультантов и программистов по всем категориям договоров и заказчиков × Стоимость оплаты часа труда одного сотрудника.

Теперь определяем сумму отчислений во внебюджетные фонды:

Фонд оплаты труда × Процентная ставка отчислений.

Себестоимость закупки программного обеспечения берем из договоров на внедрение программных продуктов и закупочной стоимости этих продуктов для компании «Альфа».

Затраты на привлечение субподрядчиков определяем на основе анализа соответствия квалификации штатных сотрудников сложности задач по договорам внедрения.

Расходы на командировки и проезд прогнозируем на основе договорного графика работ (по договорам внедрения) и фактически сложившихся в 2019 г. расходов (по абонентским договорам).

По окончании этой работы получаем бюджет прямых расходов на 2020 г. в ежемесячной и поквартальной детализации (табл. 4).

Этап 5. Прогнозируем данные об общехозяйственных расходах предприятия и распределяем их на виды бизнеса.

Распределяем общехозяйственные расходы пропорционально суммам фонда оплаты труда сотрудников, занятых выполнением работ у заказчиков, потому что это основная часть прямых расходов компании.

Перечень общехозяйственных расходов ООО «Альфа»:

• постоянная часть оплаты труда консультантов и программистов (оклады, выплачиваемые вне зависимости от часов работы у заказчиков);

• фонд оплаты труда административно-управленческого персонала компании;

• отчисления во внебюджетные фонды с зарплат;

• расходы на ремонт и содержание офисных и складских помещений;

• услуги сторонних организаций (юридические услуги, связь, интернет, транспортные расходы, охрана и т. д.);

• услуги на ремонт и содержание прочих основных средств;

• расходы на маркетинг и рекламу;

• услуги по аттестации и сертификации;

• расходы на персонал (найм, обучение, корпоративная культура и т. д.);

• хозяйственные расходы.

Составив прогноз сумм общехозяйственных расходов по каждой из указанных статей и за каждый месяц планируемого года, получаем общую величину затрат. Распределяем ее по трем видам договоров (действующих, на стадии заключения и на стадии согласования).

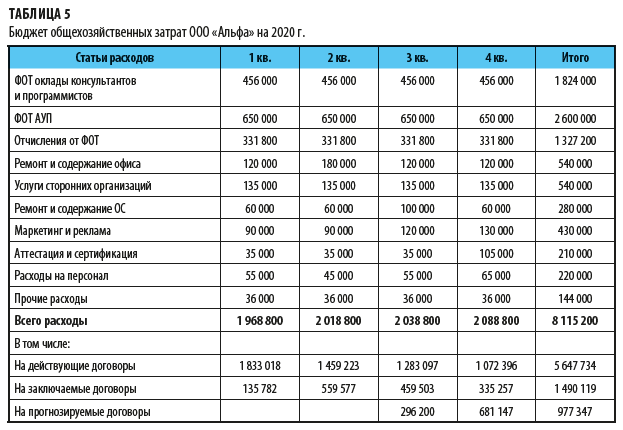

Итоговый бюджет общехозяйственных затрат компании «Альфа» на 2020 г. представлен в табл. 5.

Этап 6. Формируем на основе всех произведенных расчетов бюджет доходов и расходов на год.

Для этого данные о доходах берем из плана доходов, данные о затратах — из планов прямых и общехозяйственных расходов.

Разность между ними является налогооблагаемой прибылью компании. С суммы этой прибыли компания уплачивает налог по УСН в размере 15 %, поэтому в форме бюджета предусмотрена строка для налога.

Конечная форма бюджета доходов и расходов представлена в табл. 6.

Итак, мы разработали бюджет доходов и расходов на 2020 г. По результатам работы мы получили данные о всех доходах и затратах по трем разделам бюджета, рассчитали сумму налога и определили величину чистой прибыли по всем месяцам и кварталам планируемого года.

Статья опубликована в журнале «Справочник экономиста» № 9, 2020.

Что нужно знать о бюджете?

БЮДЖЕТ — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Бюджет составляется правительством и утверждается законодательными органами.

По окончании финансового года правительство должно отчитаться об исполнении бюджета.

Важнейшие части бюджета – это его доходная и расходная части.

доходная часть – показывает источники денежных средств бюджета;

расходная часть – показывает, на какие цели направляются аккумулированные государством средства.

Структура расходной части бюджета определяется актуальностью поставленных задач и способами их решения в соответствии с концепцией бюджетной политики.

Бюджетная политика включает в себя определение соотношения между доходной и расходной частями бюджета.

Здесь возможны три различных варианта:

- Доходы бюджета равны расходам бюджета;

- Профицитный бюджет — доходы бюджета превышают расходы. Превышение направляется на уменьшение долга, либо остается в резервах.

- Дефицитный бюджет — расходы превышают доходы. Дефицит бюджета покрывается за счет привлечения дополнительных источников финансирования.

Бюджетная система Российской Федерации

Нравится50Плохо8