![]()

Загрузить PDF

![]()

Загрузить PDF

Общие расходы относятся как к издержкам на ведение бизнеса, так и к затратам из бюджета определенного человека. В обоих случаях общие затраты вычисляются одинаково: просто сложите постоянные затраты (минимальные издержки, необходимые для жизнедеятельности или ведения бизнеса) и переменные затраты (расходы, случающиеся от случая к случаю).

-

1

Вычислите постоянные издержки за определенный период времени (как правило, за месяц).

- К постоянным расходам можно отнести то, за что вы должны платить каждый месяц, например: аренда жилья, коммунальные услуги, телефонные счета, бензин, продукты питания и так далее. Постоянные расходы не изменяются ежемесячно (например, если вы покупаете одежду, ваша арендная плата от этого не меняется).

- Рассмотрим пример. Постоянные издержки: аренда жилья = $800, коммунальные услуги = $250, счет за телефон = $25, счет за интернет = $35, бензин = $200, продукты питания = $900. Складываем эти цифры и получаем, что ежемесячные постоянные издержки равны $2210.

-

2

Вычислите переменные издержки за определенный период времени (как правило, за месяц). В отличие от постоянных издержек, переменные затраты зависят от вашего образа жизни и включают в себя все расходы, которые не являются необходимыми, но улучшают качество вашей жизни.

- К переменным расходам можно отнести траты на одежду (помимо той, что вам необходима), отдых, вечеринки, изысканные блюда и так далее. Обратите внимание, что хотя некоторые постоянные расходы, такие как оплата коммунальных услуг, могут варьироваться, они не являются переменными затратами, потому что они обязательны.

- В нашем примере переменные затраты включают в себя: деньги за билеты в театр = $25, отдых в выходные дни = $500, подарок на день рождения друга = $100 и новая пара обуви = $75. Таким образом, общие переменные затраты равны $700.

-

3

Сложите постоянные издержки и переменные издержки, чтобы получить общие издержки. Это будет общая сумма денег, которую вы потратили в течение месяца. Как упоминалось выше, формула для расчета следующая: постоянные расходы + переменные расходы = общие расходы.

- В нашем примере: общие расходы = $2210 (постоянные затраты) + $700 (переменные затраты) = $2910.

-

4

Отслеживайте расходы, чтобы точно вычислить ваши общие ежемесячные траты. Если вы не следите за расходами (не записываете их), вы не сможете вычислить их суммарную величину. Поэтому попробуйте записывать все ваши расходы в течение одного месяца. В результате вы получите хорошее представление о ваших постоянных затратах и в дальнейшем вам нужно будет отслеживать только переменные расходы.

- Отследить постоянные затраты легко; для этого храните счета за коммунальные услуги, аренду жилья и тому подобное. Отследить расходы на питание сложнее, но вы можете хранить квитанции из магазинов.

- Еще сложнее отслеживать переменные расходы. Если для покупок вы используете кредитную или дебетовую карту, выясните расходы по ней, распечатав историю карты. С другой стороны, если вы расплачиваетесь наличными, храните квитанции или просто записывайте заплаченные суммы.

Реклама

-

1

Сложите постоянные затраты. Это затраты, величина которых не изменяется в зависимости от изменения объема производства и которые оплачиваются независимо от того, выпускает ли фирма какой-либо товар или нет.[1]

- Постоянные затраты компании отличаются от постоянных затрат определенного человека. Постоянные затраты компании включают арендную плату, коммунальные услуги, оборудование, технику, страховые взносы и труд, не участвующий в производстве товаров и услуг.

- Рассмотрим пример завода по производству баскетбольных мячей. Постоянные расходы включают в себя: аренда земельного участка = $4000, страховые взносы = $1500, платежи по кредиту = $3000, оборудование = $2500, зарплата сотрудников ($7000), не участвующих в производстве товара (дворники, охранники и так далее). Складываем эти цифры и получаем, что ежемесячные постоянные издержки равны $18000.

-

2

Определите переменные затраты. Это затраты, величина которых изменяется в зависимости от изменения объема производства.[2]

Другими словами, чем больше товаров производится, тем выше переменные затраты.- Переменные затраты компании включают в себя сырье, транспортные расходы, труд, участвующий в процессе производства и так далее.[3]

Кроме того, коммунальные услуги могут включаться в переменные затраты, если они меняются с изменением объема производства. Например, если роботизированный автозавод увеличивает производство автомобилей, то потребление электроэнергии и расходы на нее также увеличатся. - В нашем примере переменные затраты включают: резину = $1000, доставку = $2000, заработная плата рабочим = $10000. Кроме того, завод использует большое количество природного газа для вулканизации каучука, что приводит к расходам на коммунальные услуги в размере $3000. Складываем эти цифры и получаем, что ежемесячные переменные расходы равны $16000.

- Переменные затраты компании включают в себя сырье, транспортные расходы, труд, участвующий в процессе производства и так далее.[3]

-

3

Сложите постоянные издержки и переменные издержки, чтобы получить общие издержки. Как упоминалось выше, формула для расчета следующая: постоянные расходы + переменные расходы = общие расходы.

- В нашем примере постоянные затраты равны $18000, переменные издержки равны $16000, а общие ежемесячные издержки завода равны $34000.

-

4

Постоянные и переменные издержки большинства предприятий можно найти в их финансовых документах. В частности, декларация о прибылях и убытках должна отражать все переменные и постоянные издержки.[4]

Такая декларация обязательна к заполнению всеми компаниями.- Кроме того, вы можете обратиться к другому финансовому документу, который называется баланс, чтобы определить обязательства компании. Это поможет вам определить финансовое состояние рассматриваемой компании: если ее доходы с трудом покрывают расходы, а величина обязательств немалая, то финансовое положение компании довольно шаткое.

Реклама

-

1

Определите начальную сумму инвестиций. Когда дело доходит до определения стоимости инвестиций, ваши расходы, как правило, не ограничиваются вложенными деньгами. Простым людям рекомендуется пользоваться услугами инвестиционного консультанта или брокера, чтобы выгодно вложить деньги, но поскольку эти специалисты не работают бесплатно, стоимость инвестиций будет немного выше (по сравнению с суммой, которую определенный человек собирается инвестировать).

- Рассмотрим пример. Предположим, что вы недавно унаследовали $20000 и хотите инвестировать половину этих средств. В этом случае вы хотите вложить $10000.

-

2

Вычислите все гонорары. Как отмечалось выше, инвестиционные консультанты обычно не работают на общественных началах. Как правило, консультант оплачивается двумя способами: фиксированная оплата (обычно почасовая) и/или комиссионные (обычно процент от инвестиций).[5]

Для вычисления общих затрат в первом случае умножьте почасовую ставку консультанта на количество часов, потраченного им на вас.- В нашем примере предположим, что выбранный вами консультант берет $250 за час и консультирует вас в течение двух часов.[6]

Более того, вы платите $100 на различные сборы. Таким образом, затраты на консультанта составят $600.

- В нашем примере предположим, что выбранный вами консультант берет $250 за час и консультирует вас в течение двух часов.[6]

-

3

В случае выплаты консультанту комиссионных, их размер зависит от величины инвестиций (чем больше денег вы инвестируете, тем меньше процент вы платите консультанту).[7]

- В нашем примере допустим, что консультант берет 2% комиссионных. Таким образом, затраты на консультанта составят $200 (2% от $10000).

- Предупреждение: так как зарплата консультантов зависит от величины инвестиций, некоторые из них действуют неэтично, убеждая клиентов инвестировать больше средств и покупать ненужные активы.[8]

Поэтому пользуйтесь услугами консультантов, которых вы знаете и которым доверяете.

-

4

Вычислите налоги на инвестиции.[9]

Они могут варьироваться в зависимости от законодательства вашей страны, поэтому обсудите их с инвестиционным консультантом.- В нашем примере допустим, что инвестиционный налог равен 1%, то есть в качестве налогов вы заплатите $100 (1% от $10000).

-

5

Вычисление общей стоимости инвестиций. Для этого сложите начальную сумму инвестиций, оплату услуг консультанта и инвестиционные налоги.

- В нашем примере:

- Начальная сумма инвестиций: $10000

- Сборы: $600

- Комиссионные: $200

- Налоги: $100

- Всего: $10900

Реклама

Советы

- Вы можете использовать величину общих затрат для определения чистой прибыли компании. Например, если продажи завода по производству мячей составляют $39000, то прибыль завода равна $5000.

- Обратите внимание, что в приведенном выше примере для вычисления чистой прибыли из полученного значения необходимо вычесть налоги.[10]

Реклама

Об этой статье

Эту страницу просматривали 47 249 раз.

Была ли эта статья полезной?

- Что такое издержки

- Какими бывают издержки

- Постоянные и переменные

- Прямые и косвенные

- Производственные и непроизводственные

- Релевантные и нерелевантные

- Контролируемые и неконтролируемые

- Как рассчитать издержки

- Пример расчета

Что такое издержки

Пару лет назад Алексей открыл свое дело по производству автозапчастей. Средняя цена одной детали – 7 тысяч рублей. На ее изготовление, доставку и продажу компания тратит 4 тысячи рублей. Именно эта цифра и будет считаться издержкой.

Проще говоря, издержками называют расходы компании на создание и реализацию продукта. Сюда входят не только покупка материалов, но и оплата труда работников.

Рассчитывают издержки для нескольких целей. Например, чтобы определить ценник товара. Слишком низкий приведет бизнес к убыткам, а завышенный – к невостребованности продукта.

Но все же основные задачи при подсчете издержек – избавление от ненужных трат и составление плана по дальнейшему развитию бизнеса.

Представим, что Алексею для изготовления деталей необходимо купить определенное количество металлических сплавов. Он может взять недельную партию по завышенной цене или месячную со скидкой в 5%.

В первом случае незапланированные траты приведут к повышению цены на запчасти, во втором – к нехватке средств на другие цели и недостатку места на складе. Алексею предстоит рассчитать издержки по обоим сценариям и решить, какой из них финансово выгоднее.

Чтобы бизнес работал на достойном уровне, необходимо закупать качественные материалы и нанимать профессиональных работников. Все это требует немалых трат.

Если у компании возникли финансовые сложности, Совкомбанк может вас выручить. В банке доступны кредиты для предпринимателей по выгодным условиям.

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до 5 лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

Виды издержек

В экономике существует несколько классификаций издержек. Выбирать ту или иную стоит с учетом специфики компании и системы управленческого контроля.

Разберем наиболее распространенные классификации.

Постоянные и переменные

Постоянными считаются издержки, которые не зависят от объема производимых товаров. Расходы из месяца в месяц остаются теми же.

К ним относят:

- аренду;

- платежи за коммунальные услуги;

- часть зарплат работников;

- финансовое и бухгалтерское обслуживание;

- налоги;

- переплату по кредитам.

В случае с переменными издержками важно, работает ли предприятие на износ или полностью встало. Чем больше выпущенных продуктов, тем выше расходы.

Такими затратами считаются:

- покупка всего необходимого для создания продукта;

- его транспортировка;

- часть зарплаты, зависящая от отработанного времени.

Переменные издержки делят еще на три группы. Если часть расходов пропорциональна выпуску товаров, ее назовут пропорциональной. Также затраты могут расти медленнее или быстрее объемов производства, тогда говорят о дегрессивных и прогрессивных издержках соответственно.

Прямые и косвенные

Чтобы определить вид издержки по этой классификации, нужно знать затраты на один продукт.

Например, ваша компания изготавливает торты. На выпечку одного кондитерского изделия понадобится определенное количество муки, дрожжей, молока, яиц и сахара. Их отнесут к прямым затратам.

То есть в эту графу записывают расходы на:

- сырье и материалы;

- упаковку;

- зарплату сотрудникам, изготовившим продукт;

- коммунальные расходы (иногда).

Но для выпечки и продажи торта также потребуются помещение, оборудование, маркетинговый план. При этом рассчитать затраты на одно изделие нельзя. Поэтому их мы отнесем к косвенным расходам.

Обычно в этот список входят издержки на:

- аренду площади;

- покупку и ремонт оборудования;

- работу административного и управленческого персонала;

- продвижение продукта на рынке.

Производственные и непроизводственные

Не все затраты идут на создание продукта. Именно этот критерий лежит в основе классификации.

Например, нельзя испечь торт без продуктов и работника. А еще этого не получится сделать без оборудования и электроэнергии. Поэтому расходы на них будут считаться производственными. К ним также относят издержки на:

- ремонт производственной площадки;

- аренду и покупку оборудования;

- зарплату сотрудников, участвующих в разработке продукта.

Но производство торта – только одна из задач компании. Его сотрудники также должны рекламировать его, доставлять в магазин, рассчитывать прибыль от продаж. Все это не относится к созданию товара, поэтому эти расходы определяют в графу непроизводственных издержек. Сюда также входят:

- аренда офиса и оплата коммунальных услуг;

- ремонт в офисном здании;

- покупка мебели и всего необходимого;

- страхование.

Релевантные и нерелевантные

Релевантными называют издержки, которые связаны с решениями руководителей. Их делят на четыре большие группы:

- будущие денежные потоки: руководители вводят нововведения, на их реализацию в будущем потребуются средства;

- устранимые: если руководители не примут решение, расходов не будет;

- альтернативные: средства, которые компания не получит из-за решения директора;

- инкрементальные: деньги, которые нужны для запуска новой продукции или дополнительной партии.

Нерелевантные издержки – это те, на которые не влияют принятые решения. Их также делят на четыре группы:

- невозвратные: деньги, потраченные в прошлом и не влияющие на прибыль в настоящем (реклама);

- обязательные: траты, которых нельзя избежать (страховые взносы);

- неденежные: расходы, не влияющие на получение средств (износ оборудования);

- общехозяйственные накладные: траты, обеспечивающие работу и управление предприятия в целом (например, расходы на ПО).

Пока классификация выглядит не совсем понятно, поэтому дополнительно объясним на примере.

Алексей закрывает один из филиалов компании, потому что он не приносит ожидаемой прибыли. Перед этим ему необходимо разделить издержки на релевантные и нерелевантные.

К первым он отнесет те, что перестанут существовать после закрытия:

- зарплату сотрудников филиала;

- компенсации за увольнение;

- расходы на создание продукции.

Нерелевантными будут считаться расходы, не связанные с закрытием филиала:

- аренда головного офиса;

- зарплата гендиректора;

- выплаты сотрудникам, которых не уволили.

Контролируемые и неконтролируемые

Разница между этими видами проста: на одни руководитель может повлиять, а на другие – нет. Поэтому к контролируемым издержкам мы отнесем:

- расходы на сырье и материалы: можно купить меньше или больше;

- зарплаты: при выполнении плана денег будет больше;

- налоги: при смене системы налогообложения на более выгодную затрат станет меньше.

Неконтролируемыми расходами считаются:

- проценты по кредиту: их может изменить только банк;

- плата за аренду: последнее слово остается за арендодателем;

- страховые взносы.

Необязательно брать на себя все обязанности по ведению бизнеса. Часть из них можно передать нашему банку. Например, по ведению налоговой отчетности.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как рассчитать издержки

Теперь попробуем рассчитать издержки. За основу возьмем первую классификацию, ее предприниматели используют чаще.

Постоянные и переменные издержки помогают вычислить общие, предельные и средние расходы. У каждой из них есть своя формула расчета и цели.

- Общие издержки

Чтобы вычислить их, сложите постоянные и переменные издержки.

Формула: TC = VC + FC

TC (total cost) – общие издержки

VC (variable cost) – переменные издержки

FC (fixed cost) – постоянные издержки

Результат поможет руководству спрогнозировать объем производства, ожидаемую прибыль/убыток, необходимость наращивания/сокращения мощностей.

- Предельные издержки

Они показывают, насколько изменилась стоимость одного продукта при росте/сокращении производства. Для этого изменение общих издержек нужно разделить на изменение объема выпущенной продукции.

Формула: MC=∆TC/∆Q

MC (marginal cost) – предельные издержки

∆TC (total cost) – изменение общих издержек

∆TQ (total quantity) – изменение объема выпущенной продукции

Результаты расчетов показывают, как выпуск дополнительной продукции повлияет на будущие расходы и прибыль.

- Средние издержки

Средние издержки еще называют себестоимостью продукта. Она помогает рассчитать минимальную стоимость товара и эффективность вложений в него.

Формула: ATC = TC/Q

ATC (average total cost) – средние издержки

TC (total cost) – общие издержки

Q (quantity) – совокупный объем производства

Пример расчета

Вернемся к нашему герою Алексею. Проведем небольшой анализ издержек за год. За это время его фирма изготовила 15 тысяч автозапчастей.

|

Категория расходов |

Постоянные издержки |

Переменные издержки |

|

Аренда помещения |

500 000 |

|

|

Амортизация оборудования |

120 000 |

|

|

Выплаты по кредиту |

80 000 |

|

|

Коммунальные платежи |

75 000 |

|

|

Сырье для изготовления деталей |

900 000 |

|

|

Оборудование |

600 000 |

|

|

Зарплата рабочих |

800 000 |

|

|

Зарплата управленцев |

720 000 |

|

|

Итого |

2 020 000 рублей |

1 775 000 рублей |

Сначала рассчитаем общие издержки, для этого сложим все расходы:

2 020 000 + 1 775 000 = 3 795 000 рублей

Эти цифры понадобятся нам для расчета средних издержек или себестоимости одного продукта. Она будет равна:

3 795 000 / 15 000 = 253 рублям

Осталось вычислить предельные издержки. Для этого представим, что компания выпускает 1 225 деталей в месяц, соответственно, 14 700 за год. Но в один из рабочих месяцев мастера изготовили на 300 запчастей больше. На это дополнительно ушло 40 тысяч рублей.

Теперь подставляем эти цифры в формулу. Так мы поймем, сколько стоила каждая дополнительная деталь:

40 000 / 300 = 133,3 рубля

Как мы уже говорили, на основе этих вычислений руководители смогут рассчитать более важные экономические показатели. Например, точку безубыточности, запас финансовой устойчивости, рентабельность дела. А это поможет вам развить бизнес и увеличить доход. Дерзайте!

Затраты, расходы и издержки — может показаться, что это синонимы. В обычной жизни бывает и так, но в управленческом и бухгалтерском учетах это разные вещи. В этой статье на примере выдуманной мебельной компании «Столешница» разбираемся, в какой момент организация несет затраты и когда они превращаются в издержки и расходы. Заодно узнаем, зачем все эти понятия собственнику бизнеса.

Оглавление

Затраты — денежная оценка стоимость ресурсов

Расходы — «ходят парой» с доходами

Себестоимость — все расходы на производство и реализацию

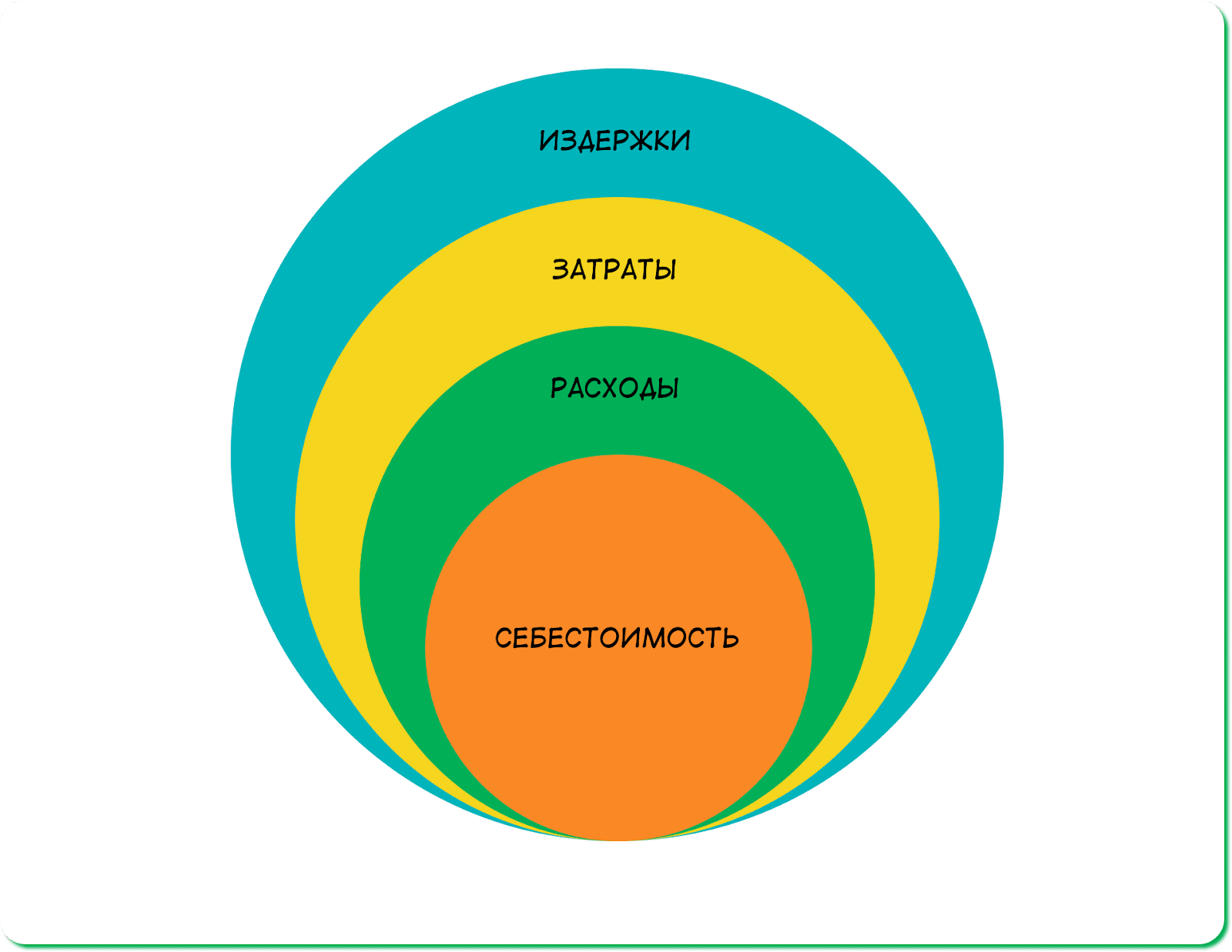

Издержки — самое широкое понятие

Зачем понимать разницу

Затраты — денежная оценка стоимости ресурсов

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов, которые компания тратит на производство или реализацию продукции.

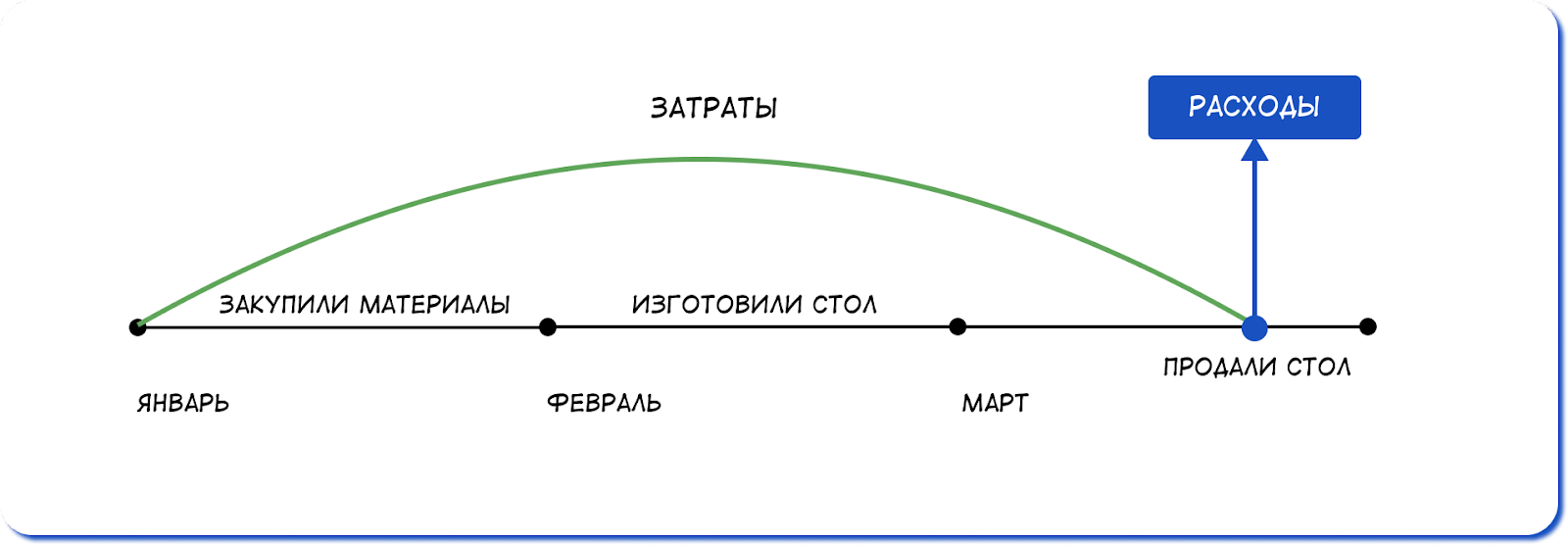

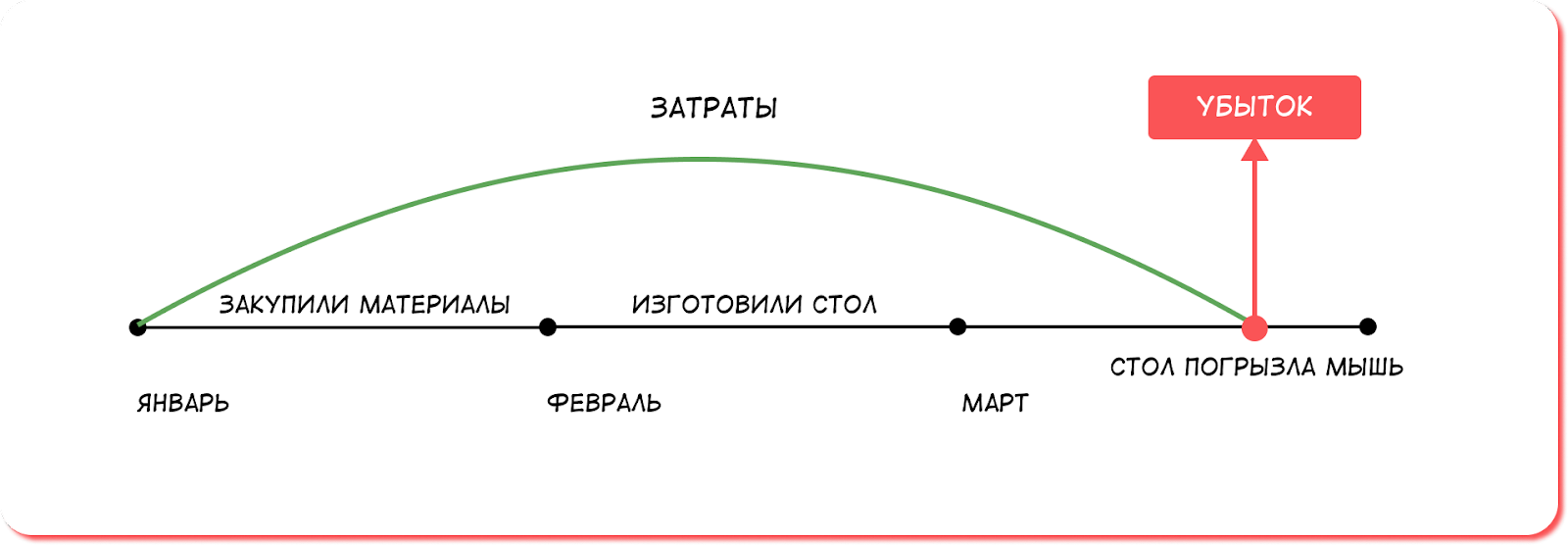

Например, чтобы стол поступил в продажу, «Столешнице» нужно закупить материалы, заплатить столяру и отвезти готовую мебель в магазин. Деньги, которые компания потратила на эти операции, относятся к затратам.

При этом важно, что затраты учитываются за определенный период. Так, у «Столешницы» на производство одного стола уходит месяц, и весь этот месяц компания несет затраты. Вот как это выглядит.

10 января — компания закупила материалы для производства стола. Пока эти материалы лежат на складе, они считаются запасами — именно в этом разделе баланса их учитывают. По сути компания просто обменяла свои финансы на актив — материал. Но самого стола еще нет, продавать нечего, поэтому пока компания несет только затраты.

10 февраля — стол готов. Материалы превратились в финальную продукцию.

И дальше у затрат есть три пути: стать активами, расходами или убытками ↓

- Стать активами — стоимость стола, пока его не продали, будет отображаться в балансе, в разделе «Активы», строке «Готовая продукция». Актив «Деньги» превратился в актив «Стол».

- Стать расходами — компания продала стол в марте и получила доход. В этот момент затраты превращаются в расходы.

- Стать убытками — стол долго не могли продать, и его сгрызли складские мыши. Затраты стали убытками организации.

Последние два пути можно схематично проиллюстрировать:

Как затраты отражаются в учете. Затраты сами по себе невидимы, в двух отчетах они проходят транзитом, а в третьем их вообще нет. Давайте посмотрим, как они отражаются в отчете о движении денежных средств (ДДС), отчете о прибылях и убытках (ОПиУ) и балансе.

| Операция | ДДС | ОПиУ | Баланс |

| Купили материалы | Списание (выбытие) денег в день оплаты | — | Уменьшились «Денежные средства» Увеличились «Запасы и материалы» |

| Сделали стол | — | — | Уменьшились «Запасы и материалы» Увеличилась статья «Готовая продукция» |

У затрат нет своей строчки в балансе, ДДС или ОПиУ: пока стол не реализован или не списан в убыток, затраты не влияют на финансовый результат бизнеса.

Барсетка шаблонов

15+ инструментов финансового учета для малого бизнеса. Шаблоны готовы к работе и сопровождаются инструкцией. Это бесплатно.

Какими бывают затраты. Затраты можно классифицировать по разным основаниям, в зависимости от того, какую управленческую задачу надо решить. Разберем разные виды затрат.

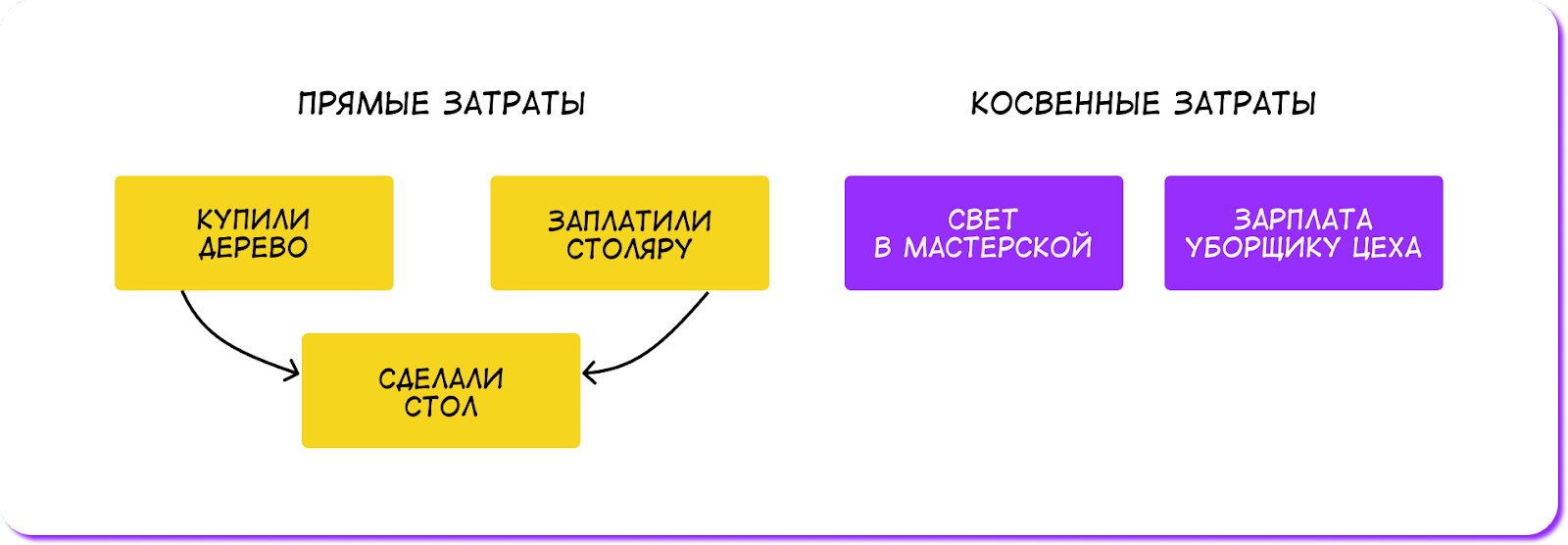

По отношению к производству продукции затраты делятся на прямые и косвенные.

- Прямые включают в себя покупку материалов и оплату работы мастера. То есть эти затраты напрямую относятся к производству конкретной продукции.

- Косвенные — это затраты, связанные с производством, но те, что нельзя отнести к изготовлению стола. Например, освещение мастерской и зарплата персонала, который убирает цех.

Схематично эта классификация затрат выглядит так:

По функции затраты можно классифицировать на основные и накладные.

- Основные — все затраты, связанные с производством: закупка сырья, материалов, зарплата производственным рабочим, амортизация станков и здания мастерской.

- Накладные поддерживают производство и выпуск продукции. Это могут быть затраты на обслуживание оборудования и управление сотрудниками.

Опять обратимся к схемам:

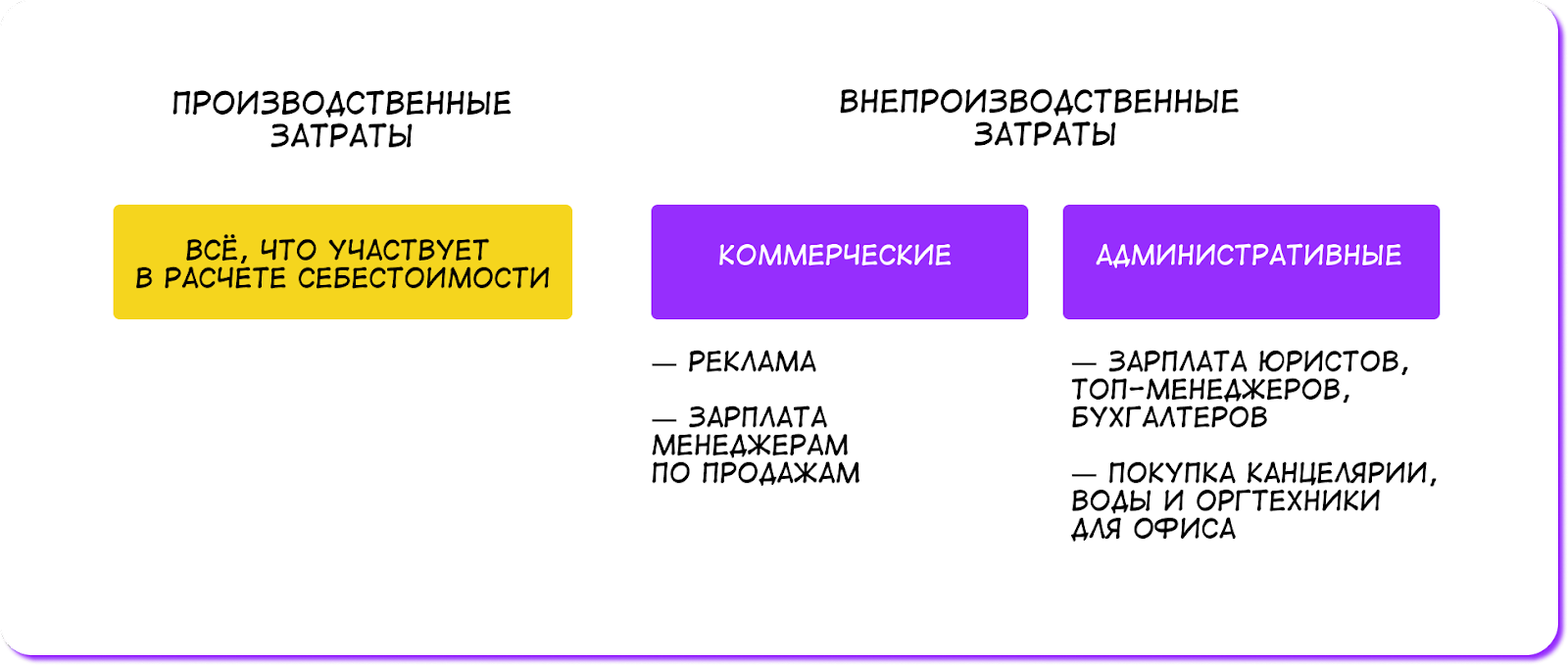

По тому, что относится к себестоимости, затраты бывают производственными и внепроизводственными.

Производственные — затраты, которые включаются в себестоимость продукции. Например, в январе «Столешница» закупила дерево и лак для изготовления стола на 15 тыс. рублей. Это производственные затраты, которые останутся запасами компании до тех пор, пока их не отдадут в цех мастерам.

Внепроизводственные (или внереализационные) затраты не входят в расчет себестоимости и состоят из коммерческих и административных ↓

Коммерческие — оплата рекламы, зарплата коммерческого персонала. Административные — зарплата топ-менеджеров, бухгалтеров, юристов, покупка канцелярии, воды, оргтехники. И снова схема:

Внепроизводственные затраты всегда относятся к периоду, в котором были сделаны продукты: тот же месяц, квартал или год.

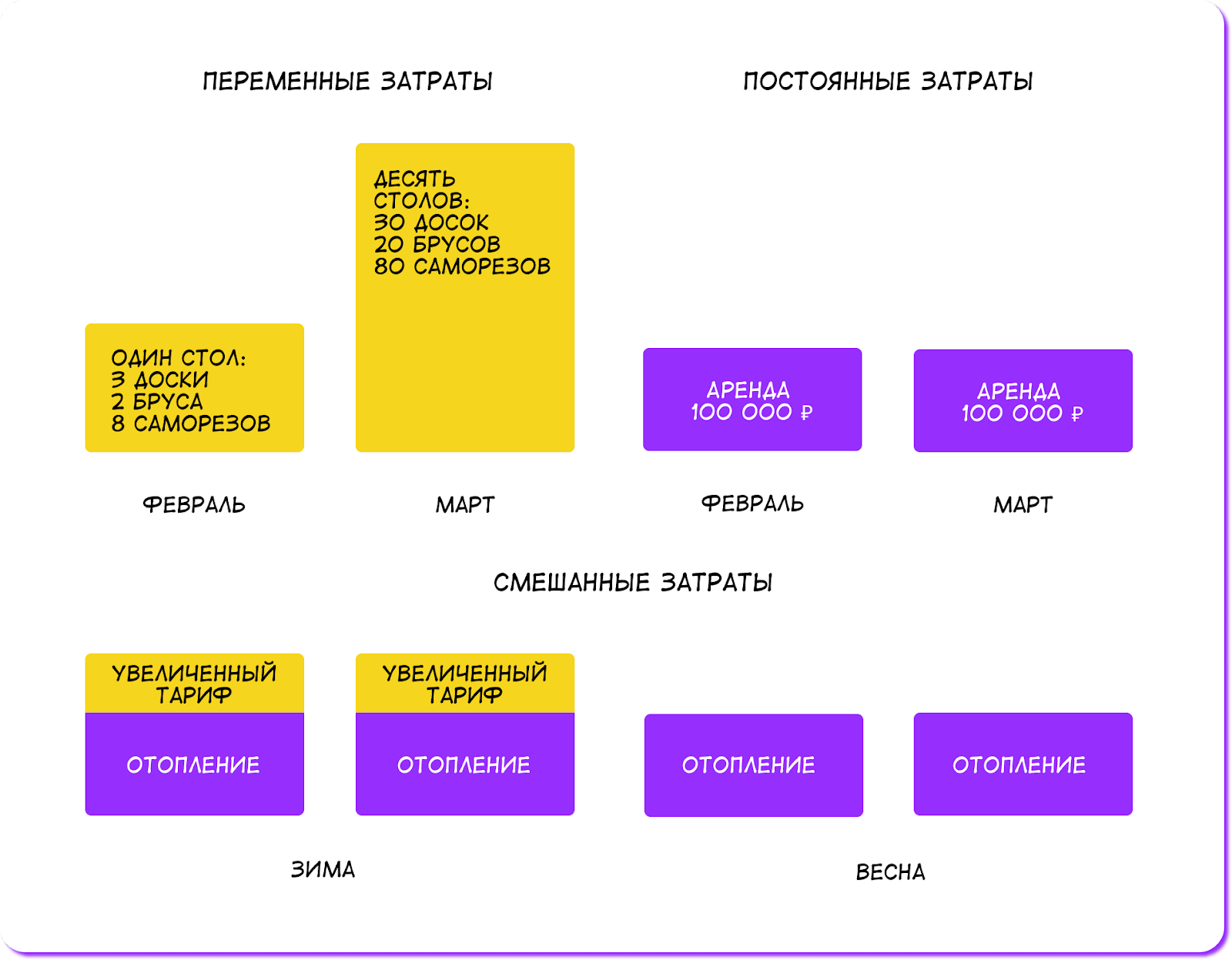

По тому, как затраты реагируют на изменение объема производства, выделяют постоянные, переменные и смешанные.

- Переменные — меняются в зависимости от объемов производства. При этом объем затрат на изготовление одной единицы продукции не меняется. Например, покупка дерева, лака, гвоздей.

- Постоянные — не меняются от объемов производства и компания несет их, даже если работает в ноль. Например, аренда помещений, амортизация станка, налоги, отчисления за сотрудников.

- Смешанные состоят из постоянной и переменной частей. Например, затраты на отопление и электроэнергию.

Вот как эти три типа затрат выглядят в «Столешнице»:

По степени прогнозируемости есть два вида затрат:

- нормальные, планируемые затраты — случаются из месяца в месяц;

- аномальные.

Например, есть затраты на электроэнергию, которые из месяца в месяц меняются в пределах нормы. Но в мае затраты с 5 000 ₽ резко выросли до 100 000 ₽ — что-то аномальное! Это знак, что на затраты нужно обратить внимание.

Затраты — это стоимость ресурсов, которые компания использует для своей деятельности. Например, купила материалы для производства или товары для перепродажи. Такая покупка относится к затратам до тех пор, пока компания не получит экономическую выгоду — реализует продукцию или товар. Важно, что затраты не влияют на финансовый результат компании.

Расходы — «ходят парой» с доходами

Расходы — это подтвержденные и обоснованные затраты на производство или оказание услуг за определенный период. Про них можно сказать, что они с доходами «ходят парой». Как только «Столешница» продала стол и получила доход, все ранее понесенные затраты на производство будут классифицированы как расходы.

Как отражаются в учете. Расходы, в отличие от затрат, участвуют в формировании прибыли и влияют на финансовый результат компании — чистую прибыль. И попадают в отчет о прибылях и убытках.

| Операция | ДДС | ОПиУ | Баланс |

| Продали стол и сразу получили деньги | Поступление денег | Выросла выручка Выросли расходы |

Увеличился собственный капитал |

| Продали стол, но покупатель заплатит позже | — | Выросла выручкаВыросли расходы | Выросла дебиторская задолженность — долг клиента нам |

| Получили аванс за стол, но пока не изготовили | Поступление денег | — | Выросла кредиторская задолженность — наш долг клиенту |

С учетом есть важный момент: расходы учитываются в том же периоде, что и доходы. Продали стол в марте, получили доход в марте, значит, и расходы на этот стол учитываем в марте, а не в феврале. Пока дохода нет, принятие расходов отсутствует, они остаются затратами — так работает принцип соответствия.

Какими бывают. Расходы — это затраты, которые полностью перенесли свою стоимость на реализованную продукцию. Поэтому они дублируют классификацию затрат:

- прямые и косвенные;

- основные и накладные;

- производственные и внепроизводственные;

- постоянные, переменные и смешанные.

Есть разница в учете расходов, так как они зависят от доходов. Разберем на примере постоянных и переменных.

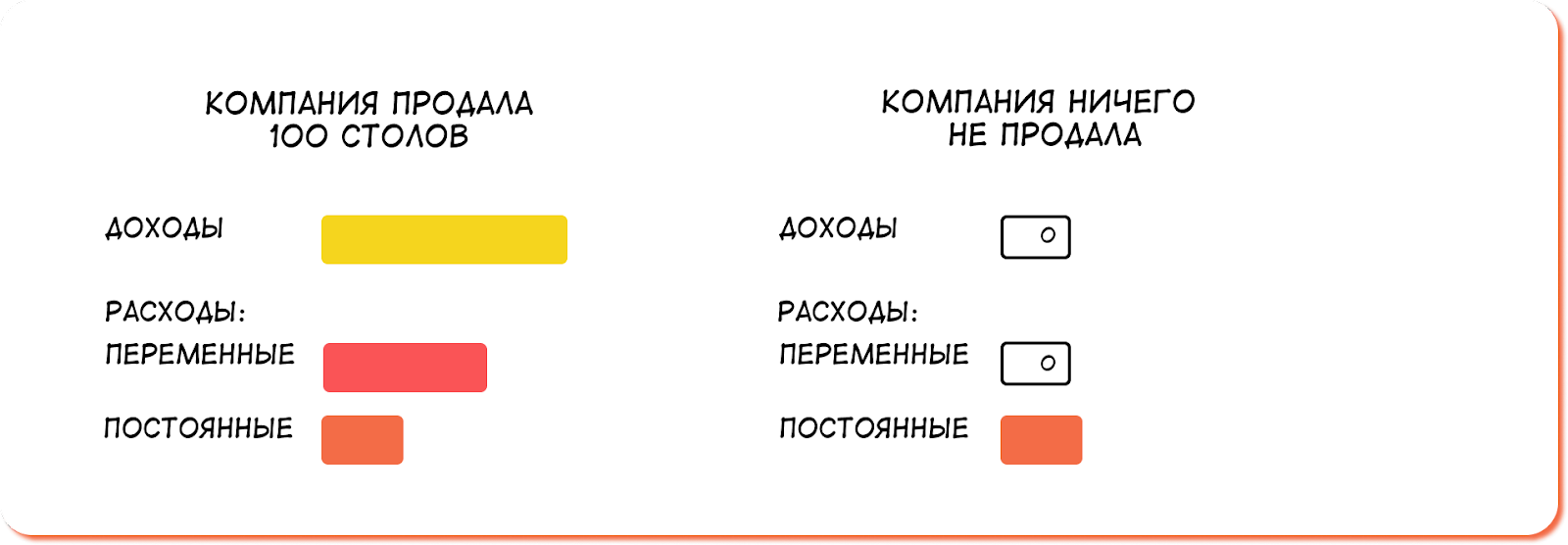

- Переменные — меняются вместе с выручкой и зависят от того, сколько продали продукции.

- Постоянные — те, что организация несет, даже если работает в ноль.

Например, продали 100 столов, получили доход. Затраты предприятия на производство этих 100 столов — закупку древесины, лака, гвоздей — станут переменными расходами. Если компания ничего не продала, то и переменных расходов у нее не будет, только постоянные.

Еще есть убытки — как помните, это третий путь затрат. Убытки, как и расходы, влияют на финансовый результат, но не зависят от времени, когда компания получила доход. На примере «Столешницы» затраты станут убытками, когда обнаружится, что стол испорчен.

В бухгалтерском и налоговом учете свои условия, чтобы признать затраты расходами, а значит, есть дополнительная классификация.

По наличию документов расходы делятся на подтвержденные и неподтвержденные. Например, если у компании нет акта выполненных работ, расход считается неподтвержденным и его нельзя отразить в бухгалтерском и налоговом учете. Для управленческого учета такого жесткого ограничения нет.

Например, «Столешница» купила резные ручки у физлица. Товарной накладной или чека нет. Так, конечно, делать незаконно: физлицо должно быть зарегистрировано и работать официально. Но, допустим, покупка уже состоялась.

С точки зрения бухгалтерского и налогового учета расходы на покупку резных ручек считаются неподтвержденными (документально). Документа о покупке нет, значит, нельзя уменьшить налогооблагаемую базу — прибыль компании. А вот в управленческом учете мы эту операцию обязательно включим в ОПиУ, а именно в себестоимость продукции. Ведь фактически «Столешница» понесла расходы.

По экономическому обоснованию бывают экономически оправданными и неоправданными. Неоправданные не приводят к получению экономической выгоды. Из-за них компания несет убытки. Такие расходы могут не соответствовать финансовому положению компании. Например, собственник купил себе люксовый автомобиль не на зарплату или дивиденды, а на финансы бизнеса, и теперь катается на нем по встречам и личным делам — прибыли автомобиль не генерирует, значит, это неоправданные траты.

По цели использования делятся на целевые и нецелевые. Например, «Столешница» получила субсидию от государства или целевой кредит на строительство новой фабрики и покупку оборудования. Если деньги потратили на закупку материала, то компания понесла нецелевые расходы.

Когда компания реализовала продукцию, товар или оказала услугу, то понесенные затраты становятся расходами. Если же товар пришлось списать, то затраты отразятся в учете как убытки.

Себестоимость — все расходы на производство и реализацию

Себестоимость — это все расходы предприятия на производство и реализацию продукции.

У всех компаний себестоимость складывается из различных расходов — всё зависит от процессов и продукции, системы работы. Например, у «Столешницы» свой склад, а «МебельКо» арендует помещение для хранения продукции. «Столешница» включает в себестоимость расходы на коммуналку, а «МебельКо» — на аренду склада.

Какой бывает себестоимость. Есть разные виды себестоимости, о некоторых мы подробнее рассказывали в других статьях, например:

- Считаем себестоимость услуг на примере салона красоты.

- Как посчитать себестоимость на производстве. Пошаговая инструкция.

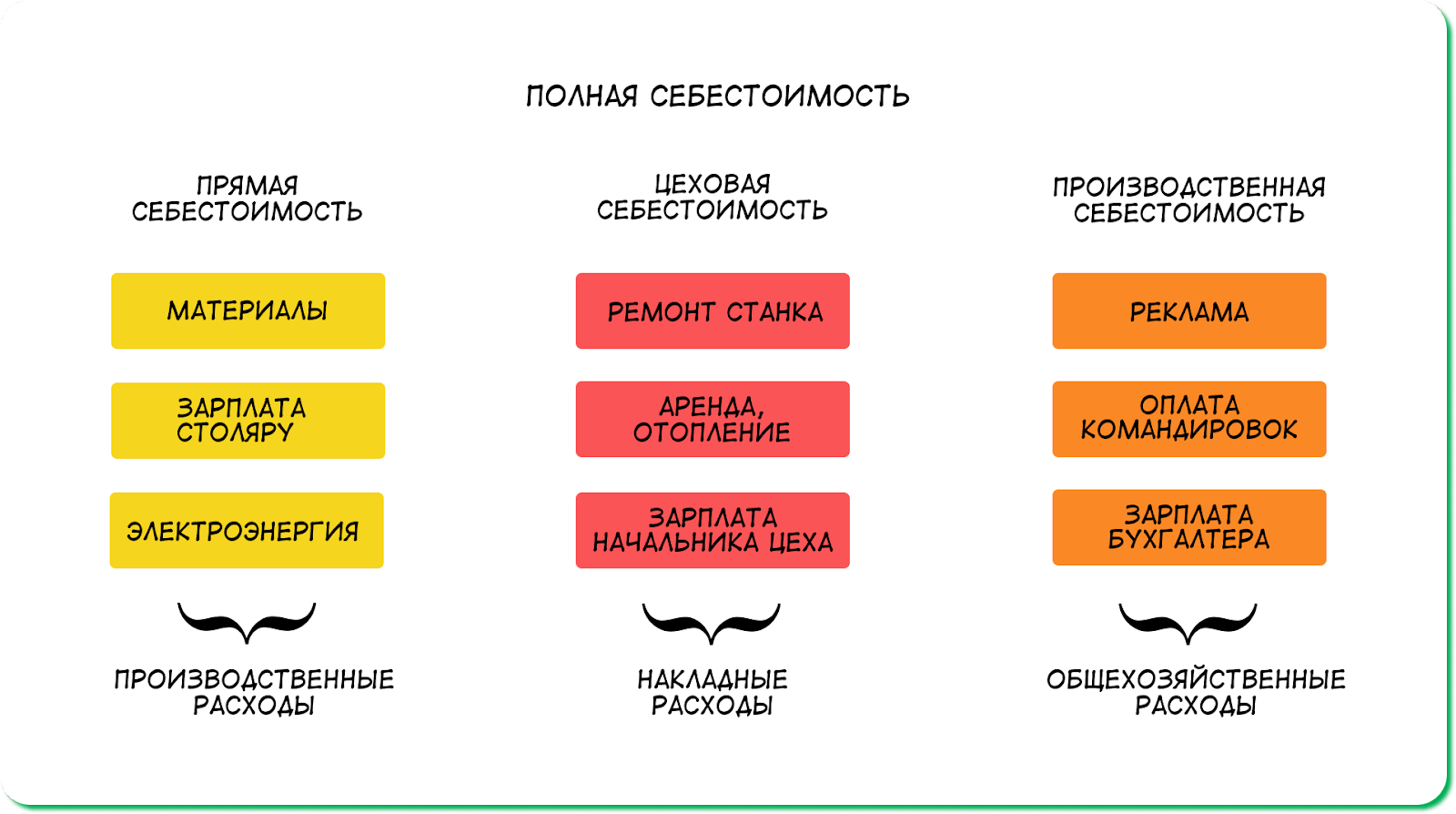

Здесь же поговорим о прямой, цеховой, производственной и полной себестоимостях:

- Прямая — это цеховые производственные расходы на изготовление стола. Покупка материала, сдельная оплата труда столяра, электроэнергия. Всё то, что можно отнести на единицу продукции.

- Цеховая — накладные расходы, которые нельзя отнести на производство единицы продукции. Но они участвуют в обслуживании цеха. Например, зарплата начальника цеха, мастера, который ремонтирует станки, аренда и отопление цеха.

- Производственная — это коммерческие и управленческие расходы, вместе их еще называют общехозяйственными. К ним относятся оплата командировок, услуги аудитора, зарплата бухгалтеров и топ-менеджеров, покупка канцелярии и хозтоваров в офис.

- Полная — состоит из прямой, цеховой и производственной себестоимостей.

Схематично разные виды себестоимости выглядят так:

Себестоимость считают по данным из ОПиУ и используют, чтобы ставить адекватные цены на товар и влиять на финансовый результат компании.

Себестоимость — это совокупность расходов, которые влияют на финансовый результат и ценообразование в компании.

Издержки — самое широкое понятие

Издержки — это совокупность всех затрат при изготовлении и продаже товара или оказания услуг.

Издержки могут включать в себя самые разные статьи затрат в рамках одного периода — года, производственного цикла или отдельной стадии производства. То есть это самое широкое понятие среди себестоимости, расходов и затрат.

Издержки более широкое понятие еще и потому, что включают в себя явные и неявные затраты. Неявные затраты не несут за собой прямых финансовых потерь. Например, «Столешница» из всех предложений на рынке купила самый дорогой брус. Из-за того, что на материалы пришлось потратить больше денег, компания недополучила прибыль. Это и есть неявные затраты.

Зачем понимать разницу

Есть несколько причин, почему собственникам бизнеса важно различать, что относится к затратам, расходам и издержкам.

1. Повышать свою финансовую грамотность. Собственнику необходимо понимать цифры компании и ориентироваться в них, чтобы управлять бизнесом грамотно. Иначе можно неверно посчитать финансовый результат компании. Например, собственник купил материалы и решает, что их нужно сразу списать как расходы. Так он занижает не только чистую прибыль компании, но и свои дивиденды.

Финансовая грамотность помогает освоить планирование и бюджетирование, а еще — строить бизнес как систему, делать его прозрачным и управляемым, а не работать в парадигме «может, взлетит, может, не взлетит». Системный, прозрачный бизнес — то, за что мы тут боремся в Нескучных.

2. Разбираться в учетной политике компании. Это пригодится, когда нужно составить свою учетную политику или при покупке чужого бизнеса. Собственнику будет проще понять, как получается прибыль или убытки компании и нет ли там манипуляций с данными. Не разбираясь в классификации, собственник рискует неправильно посчитать маржинальность, ошибиться с ценой и купить убыточную компанию.

3. Говорить на одном языке с финансовым специалистом. Когда собственник понимает, как что рассчитывается, в какой момент и куда попадает в отчетности, ему намного проще обсуждать управленческий учет, проводить анализ, планировать прибыль и продумывать бизнес-стратегию вместе с финансовым директором.

А самый простой способ прокачать финансовую грамотность и научиться отличать не только затраты от издержек, но и ROE от ROA, ликвидность от рентабельности, прибыль от выручки и прочее — это работа с финдиректорами Нескучных. Чтобы понять, как она устроена, приходите на экскурсию — это бесплатно и ни к чему не обязывает.

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.

Затраты на 1 рубль реализованной продукции — формула по расчету этого показателя и алгоритм его применения представлены в статье. Вы узнаете также, для чего нужен этот показатель.

Затраты на 1 рубль реализованной продукции — формула

Сумма реализованной продукции равняется стоимости проданной покупателю продукции. Эту сумму можно найти в отчете о финансовых результатах предприятия в строке «Выручка». Чтобы подсчитать показатель затрат на 1 рубль реализованной продукции, необходимо полную себестоимость реализованной продукции разделить на сумму реализованной продукции.

Чтобы узнать, как рассчитывается полная себестоимость, читайте статью «Какие затраты включает коммерческая себестоимость продукции?».

Затраты на 1 рубль товарной продукции — формула

Товарная продукция — это стоимость продукции, которая была изготовлена за определенный период и готова для продажи третьим лицам. Товарная продукция измеряется в ценах для покупателей — продажных ценах. Взаимосвязь реализованной и товарной продукции определяется формулой:

РП = ГП1 + ТП – ГП2,

где:

РП — сумма реализованной продукции,

ТП — сумма товарной продукции в продажных ценах,

ГП1 — сумма готовой продукции на складе на начало периода в продажных ценах,

ГП2 — сумма готовой продукции на складе на конец периода в продажных ценах.

Чтобы подсчитать показатель затрат на 1 рубль товарной продукции, необходимо полную себестоимость товарной продукции разделить на сумму товарной продукции.

Затраты на 1 рубль продукции — как анализировать

Рассмотренные выше показатели являются наиболее часто используемыми при анализе себестоимости. Чем они ниже, то есть доля себестоимости ниже, тем выше рентабельность и прибыль. Разложим формулы этих коэффициентов на составляющие:

Затраты на 1 руб. ТП = (Сед × Ктп) / (Ц × Ктп) = Сед/Ц,

где:

Сед — себестоимость единицы продукции,

Ктп — объем произведенной продукции,

Ц — цена продукции.

Затраты на 1 руб. РП = (Сед × Крп) / (Ц × Крп) = Сед / Ц,

где:

Крп — объем реализованной продукции.

Соответственно, оба способа расчета дают единый результат.

От каких же факторов зависит значение показателя затрат на 1 рубль продукции? Для ответа на этот вопрос разложим Сед на компоненты:

Сед = Зпер + Зпост / Ктп,

где:

Зпер — переменные затраты на единицу продукции,

Зпост — постоянные затраты.

Таким образом, при анализе изменений каждой составляющей формулы затрат на 1 рубль можно выделить такие факторы, как:

- Цены на материалы, энергию, услуги контрагентов (Зпер, Зпост).

- Ресурсоемкость изготавливаемой продукции (Зпер).

- Количество потребленных ресурсов в натуральном выражении (Зпост).

- Объем произведенной продукции (Ктп).

- Цены на продаваемую продукцию.

- Структура продукции и пр.

Анализ изменений этих факторов позволяет выявить слабые стороны организации, найти способы повышения эффективности производства, тем самым позволяя уменьшать показатель затрат на 1 рубль и повышать рентабельность.

О рентабельности читайте в статье «Как рассчитать рентабельность продукции?».

Итоги

Показатель затрат на 1 рубль продукции показывает соотношение полной себестоимости к выручке, которые могут быть посчитаны как для произведенной продукции, так и для реализованной. Легче рассчитать этот показатель по реализованной продукции, поскольку значения себестоимости и выручки можно взять из отчета о финансовых результатах. Чем ниже показатель, тем лучше, тем больше прибыль. Если значение показателя стремится к 1, значит, прибыль организации стремится к нулю.