Налоговое бремя — это показатель, характеризующий уровень уплачиваемых налогов, сборов, иных фискальных платежей. В статье раскроем смысл этого понятия, поясним, как его рассчитать, и почему этот показатель так важен не только для отдельно взятого налогоплательщика (организации или физического лица), но и для экономики в целом.

Налоговое бремя: формула и порядок расчета

Законодательство РФ не содержит понятия «налоговое бремя». Этот показатель относится, скорее, к экономическим понятиям, характеризующим влияние объемов взимаемых налогов на всю массу налогоплательщиков, а не на конкретного субъекта.

Наиболее близким понятием, которое встречается в законодательстве РФ, является налоговая нагрузка. Она характеризует долю фискальных платежей в объеме полученных доходов. Используется она ФНС как один из основных критериев при выборе предприятия для проведения выездной проверки. Порядок расчета и анализа этого показателя прописан в Приказе ФНС от 30.05.2007 № ММ-3-06/333@.

Расчет нашего показателя близок к расчету нагрузки. Чтобы определить уровень налогового бремени, формула используется следующая:

![]()

Как ФНС использует сведения о налоговой нагрузке отдельных компаний

Инспекции ФНС обязаны выявлять и пресекать налоговые правонарушения. Для анализа деятельности предприятия на предмет рискованности деятельности ФНС использует ряд оценочных критериев. Некоторые из них закрыты и используются только во внутренней деятельности данного госоргана. Но часть из них доведена до сведения налогоплательщиков.

Общедоступные критерии приведены в Приложении 2 к Приказу № ММ-3-06/333@. Предприятия могут самостоятельно использовать их для анализа деятельности своей компании и оценки риска проведения в отношении организации выездной проверки.

Первым пунктом приведен критерий соответствия фискальной нагрузки организации среднеотраслевому уровню. Данные о значениях показателя по видам экономической деятельности приведены в Приложении 3 к Приказу ММ-3-06/333@. Обновляются они ежегодно и публикуются на официальном сайте ФНС .

Как объем фискальных платежей влияет на плательщиков и государство

Установка оптимального размера фискальных платежей — важная задача, стоящая перед любым государством. У государства и налогоплательщиков всегда различная позиция по этому вопросу.

Государство за счет поступлений от налогов и иных обязательных сборов пополняет бюджет. От этих поступлений зависят объемы финансирования социальных задач (образование, медицина), развития инфраструктуры населенных пунктов, обороноспособности и иных государственных вопросов. В то же время избыточное налоговое бремя может вызвать обратный эффект. При чрезмерном росте фискальных платежей ведение бизнеса станет неэффективным, снизится число налогоплательщиков, что в результате приведет к снижению платежей в бюджет. Если плательщики будут большую часть доходов отдавать государству, а не направлять на развитие производства, то производственный процесс станет неэффективным и неконкурентоспособным.

Предпринимательское сообщество, в свою очередь, всегда нацелено на снижение налогового бремени.

Задача государственного управления состоит в том, чтобы найти баланс между интересами страны и интересами налогоплательщиков (бизнеса и простых граждан), который обеспечит выполнение государственных задач и в то же время не задавит плательщиков излишним бременем по платежам в бюджет.

Распределение налогового бремени

Для регулирования фискальной нагрузки, накладываемой на граждан и организации, государство нередко использует переложение налогового бремени на лиц, которые, с его точки зрения, более платежеспособны. Или же увеличивает фискальные сборы, которые легче взимать и администрировать.

Ярким примером стали изменения в НК РФ, вступающие в силу с 01.01.2019. После длительных обсуждений было отменено увеличение ставки страховых взносов при одновременном росте ставки НДС с 18 до 20 %. Данный маневр должен обеспечить:

- с одной стороны — сохранение уровня заработной платы (так как нагрузка на работодателя не изменилась), отсутствие предпосылок к развитию серых схем выплаты зарплаты;

- с другой стороны — обеспечение поступления в бюджет дополнительных средств. При этом на сегодняшний день именно по НДС налажена очень эффективная система администрирования, позволяющая быстро выявлять случаи незаконного ухода от уплаты налогов.

Чему равно налоговое бремя на работника

Одним из специфических вопросов регулирования фискального бремени для государства является вопрос распределения фискальной нагрузки с зарплаты, выплачиваемой работникам. На сегодняшний день в РФ распределена она следующим образом:

- работник уплачивает НДФЛ 13 %;

- работодатель уплачивает страховые взносы в размере 30 % и взносы на травматизм (от 0,2 до 8,5 %).

Не следует путать нагрузку по НДФЛ на работника и общее фискальное бремя на гражданина. Кроме НДФЛ, физическое лицо уплачивает налоги на имущество, землю и транспорт. Именно из суммы всех, подлежащих уплате, налогов и сборов складывается общее фискальное бремя на физическое лицо.

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автора

Добавить в «Нужное»

Налоговое бремя

Мы рассказывали в отдельных консультациях о налоговой системе государства, ее структуре и функциях.

Одним из ключевых вопросов развития любой налоговой системы является определение оптимальной величины налогового бремени. О том, что понимается под налоговым бременем, расскажем в нашем материале.

Понятие налогового бремени

Действующее налоговое законодательство не содержит определения налогового бремени. Это категория скорее общеэкономическая, которая характеризует влияние уплачиваемых налогов, сборов и иных обязательных платежей на налогоплательщика. Воздействует налоговое бремя и на государство, которое должно обеспечить такое распределение налогового бремени, которое обеспечивало бы необходимый уровень доходов бюджета и одновременно было бы справедливым. Однако, как правило, интересы налогоплательщиков и государства в лице фискальных органов разнонаправлены. Если налогоплательщики заинтересованы в максимальном снижении налогового бремени, то государство стремится поддерживать необходимый уровень налоговых поступлений и склонно скорее лишь к переложению налогового бремени с одних групп налогоплательщиков на другие.

Уровень налогового бремени: формула

Термин «налоговое бремя» близок к понятию «налоговая нагрузка», которые часто рассматриваются как синонимы. Под налоговой нагрузкой понимается отношение уплачиваемых налогоплательщиком налогов к величине его дохода.

К примеру, разделив НДФЛ работника на его заработную плату за определенный период, мы получим ответ на вопрос, чему равно налоговое бремя на работника за этот период. Именно относительные, а не абсолютные показатели налоговой нагрузки могут подтверждать наличие избыточного налогового бремени. Ведь, к примеру, 100 000 рублей удержанного налога без связи с величиной дохода, из которой он был удержан, не указывает на то, высокая или низкая налоговая нагрузка. И только отнеся сумму налога к доходу, можно сделать вывод о соразмерности налогообложения.

Показатели налоговой нагрузки (НН) в целом по видам экономической деятельности, которые рассчитывает ФНС, определяются по формуле (п. 1 Приложения № 2 к Приказу ФНС от 30.05.2007 № ММ-3-06/333@):

НН = НУ / В,

где:

НУ – сумма уплаченных налогов по данным отчетности налоговых органов;

В – выручка организаций по данным Росстата.

Как оценить предприятию вероятность выездной проверки по уровню налоговой нагрузки

Приведенный выше показатель рассчитывается в целом по виду экономической деятельности и используется налоговыми органами для выбора претендентов на выездную налоговую проверку. Организация же может в отношении себя рассчитать такой показатель, сравнить его со среднеотраслевым и тем самым самостоятельно оценить риск проведения в отношении нее выездной налоговой проверки:

НП = НУ / ВП,

где:

НП – величина налоговой нагрузки конкретного предприятия;

НУ – сумма уплаченных им налогов за отчетный период;

В – выручка предприятия по данным бухгалтерского учета за этот же отчетный период.

4.3.2. Введение налогов и предоставление субсидий

Другой формой действия государства, влияющего на цену равновесия, можно считать налоги. Они являются традиционным орудием государственного вмешательства и не нарушают условий протекания рыночных процессов, поскольку прямо не диктуют цены и физические объемы сделок. Тем не менее налоги включаются в цену продаваемого товара, а следовательно, влияют на равновесную цену. Последствия введения налогов для рынка могут быть значительными.

Рыночное равновесие и косвенные налоги

Именно таково влияние косвенных (по-товарных) налогов, к которым в России относятся, в частности, налог на добавленную стоимость (НДС), таможенные пошлины и акцизы на некоторые виды товаров (бензин, табак, алкогольная продукция и др.). Механизм уплаты этих налогов предполагает, что покупатель платит за товар цену с надбавкой в виде косвенного налога, а продавец перечисляет сумму, равную величине налога, в бюджет государства.

В качестве примера допустим, что государство ввело акцизный налог (Т) в виде фиксированной суммы платежа на каждую единицу товара (

рис.

4.21).

Рис.

4.21.

Распределение налогового бремени

Продавец вынужден будет запрашивать за любое количество товара цену большую прежней на величину налога. График отражает эту ситуацию сдвигом кривой предложения вверх на величину Т. При взаимодействии этой кривой со спросом установится точка равновесия  , которой будет соответствовать новое, уменьшенное равновесное количество

, которой будет соответствовать новое, уменьшенное равновесное количество  и новая, повышенная равновесная цена (

и новая, повышенная равновесная цена ( ).

).

Это значит, что покупателю придется платить больше, чем до введения налога. Но не выиграет и продавец. Ведь из продажной цены каждого товара ему придется отдать государству сумму, равную величине налога. В результате «цена за вычетом налога», т.е. то, что реально достанется продавцу, составит только  , что явно меньше

, что явно меньше  .

.

Сумма налоговых поступлений государства будет равна ставке налога, помноженной на число проданных товаров ( ). На графике они составят прямоугольник

). На графике они составят прямоугольник  . При этом произойдет распределение налогового бремени: часть налога будут платить покупатели, часть — продавцы. Соответствующие части упомянутого прямоугольника мы пометили словами «покупатель» и «продавец».

. При этом произойдет распределение налогового бремени: часть налога будут платить покупатели, часть — продавцы. Соответствующие части упомянутого прямоугольника мы пометили словами «покупатель» и «продавец».

Обратим внимание на то, что налоговые платежи располагаются точно в той части графика рыночного равновесия, где прежде располагались излишки потребителя и производителя (см.

рис.

4.7). Другими словами, государство с помощью налогов изымает в свою пользу часть тех и других. При этом заштрихованный на

рис.

4.21 треугольник  , отражающий еще одну часть сокращения объема излишков потребителя и производителя, не войдет и в доходы государства, т.е. просто пропадет, не доставшись никому. Поэтому его можно определить как чистые потери общества, связанные с налогообложением.

, отражающий еще одну часть сокращения объема излишков потребителя и производителя, не войдет и в доходы государства, т.е. просто пропадет, не доставшись никому. Поэтому его можно определить как чистые потери общества, связанные с налогообложением.

Рыночное равновесие и субсидии

Своего рода антиподом налогов являются государственные субсидии, или дотации, т.е. доплаты производителю. Чтобы стимулировать производство некоторых товаров, государство может взять на себя часть затрат производителя. Так, оно может поддержать убыточную шахту, чтобы не допустить ее закрытия. Или национальное сельскохозяйственное производство, чтобы миллионы фермеров не стали безработными. Или высокотехнологичный проект, чтобы закрепить лидерство своей страны в определенной области техники. Соответствующая ситуация изображена на

рис.

4.22.

Субсидия (Н) вызывает понижение кривой предложения из положения S в положение  . Тем самым возникает новая точка равновесия и соответствующие ей равновесная цена и равновесный объем . Очевидно, что общая сумма затрат государства на субсидии составит произведение

. Тем самым возникает новая точка равновесия и соответствующие ей равновесная цена и равновесный объем . Очевидно, что общая сумма затрат государства на субсидии составит произведение  или (на графике) площадь прямоугольника

или (на графике) площадь прямоугольника  .

.

За каждый проданный товар производитель получит доплату Н, т.е. фактическая продажная цена товара с учетом субсидии для него будет равна  . Легко заметить, что по сравнению с прежней равновесной ценой Р0 производитель получит ценовую надбавку в размере (

. Легко заметить, что по сравнению с прежней равновесной ценой Р0 производитель получит ценовую надбавку в размере ( ). То есть его выигрыш будет выражаться площадью трапеции

). То есть его выигрыш будет выражаться площадью трапеции  . В свою очередь потребители заплатят за товары на (

. В свою очередь потребители заплатят за товары на ( ) меньше, чем прежняя равновесная цена . Их выигрыш будет равен площади трапеции

) меньше, чем прежняя равновесная цена . Их выигрыш будет равен площади трапеции  .

.

Обратим внимание на то, что из всей суммы субсидии величина, соответствующая заштрихованному треугольнику ОО1В, не досталась ни производителю, ни потребителю. Фактически это чистые потери общества от предоставления субсидии. Как и в случае с налогами, за искусственное отклонение точки равновесия от естественного уровня приходится платить — часть суммы дотации пропадает зря.

Рис.

4.22.

Последствия введения субсидии

Распределение налогового бремени

Распределение налогового бремени, его воздействие на производство и потребление зависит в первую очередь от эластичности производства и предложения. Воспользуемся полученными знаниями об эластичности и проследим последствия этой зависимости.

Налоги и эластичность спроса

Например, при неизменной эластичности предложения налоги вводятся на двух рынках с различной эластичностью спроса (

рис.

4.23). При этом, чтобы сделать ситуацию особенно наглядной, предположим, что в первом случае спрос абсолютно эластичен, а во втором — абсолютно неэластичен.

В случае абсолютно эластичного спроса (

рис.

4.23 а) при введении налога равновесная цена не изменяется, зато заметно падает объем продаж. Действительно, именно к таким последствиям приводит сдвиг кривой предложения вверх при горизонтальной кривой спроса. Cхожей (малый подъем цен, большое падение производства) ситуация будет и при просто высоко эластичном (а не абсолютно эластичном спросе), когда его кривая пройдет с небольшим наклоном.

И это понятно, если вспомнить, что эластичный спрос, как правило, предполагает наличие товаров-субститутов, т.е. товаров, замещающих данный товар в потреблении. Если чуть повысишь цену на такой товар, то спрос резко упадет, переключившись на товары-заменители.

В силу равенства старой и новой цен в изображенном на

рис.

4.23 а экстремальном случае с абсолютно эластичным спросом потери потребителей отсутствуют. В более реалистичном случае эластичного спроса они возникнут, но будут невелики из-за близости цен без налогообложения и с налогообложением. За единиц продукции потребителям придется заплатить немногим больше, чем до введения налога.

В то же время резкое падение производства после увеличения акцизного сбора способно разорить производителя, поскольку налоговое бремя ему придется нести в одиночку. Ведь цена не изменилась (или почти не изменилась в более реалистическом случае), а налог государству платить надо.

Рис.

4.23.

Распределение налогов с продаж в условиях различной эластичности спроса

В случае абсолютно неэластичного спроса (

рис.

4.23 б), т.е. в ситуации, когда у потребителя нет возможности ни перейти от подорожавшего вследствие введения налогов товара к более дешевому, ни отказаться от него вовсе, равновесная цена поднимется сильно, а объем реализуемой продукции не сократится. Рост налоговых поступлений в этих условиях будет велик (заштрихованный прямоугольник). Ведь  не сократилось и налог уплачивается со всей этой товарной массы.

не сократилось и налог уплачивается со всей этой товарной массы.

Распределение налогового бремени будет следующим: потери производителя равны нулю, а потребитель оплатит весь прирост цены. Все это хорошо видно на рисунке: цена больше на Т. Это значит, что за вычетом налогов производитель получит столько же, сколько получал ( , или, что то же самое,

, или, что то же самое,  ). Зато всё повышение налогов Т отразится на повышении цены, т.е. его придется полностью оплатить потребителю.

). Зато всё повышение налогов Т отразится на повышении цены, т.е. его придется полностью оплатить потребителю.

При более реалистичных допущениях — неэластичном, но не абсолютно неэластичном спросе — на потребителя ляжет большая часть налогового бремени, но небольшая доля ляжет и на производителя.

Налоги и эластичность предложения

Посмотрим теперь, что происходит при введении налогов на рынках с разной эластичностью предложения (

рис.

4.24 а, б).

Повторяя уже знакомый нам ход рассуждений, можно установить, что:

- объем налоговых сборов значительно выше при неэластичном, чем при эластичном предложении;

- при неэластичном предложении их бремя ложиться на производителя, а при эластичном — на потребителя.

Графическая иллюстрация ситуации станет понятной, если вспомнить, что для производителя высокая эластичность предложения означает, в частности, возможность маневрировать условиями и результатами своей деятельности. Например, изменять ассортимент, технологию и объем выпускаемой продукции. Закономерно, что все это позволяет, приспосабливаясь к рыночной конъюнктуре, перекладывать большую долю налога на потребителя. И наоборот, производители с неэластичным, «негибким» предложением вряд ли смогут переложить налоговое бремя на потребителей, что и отразила наша модель на

рис.

4.24 а.

Рис.

4.24.

Распределение налога с продаж в условиях различной эластичности предложения

В целом результаты введения новых налогов при разной степени эластичности спроса и предложения сведены вместе в табл. 4.3.

| Чем выше эластичность предложения, тем: | Чем выше эластичность спроса, тем: |

|---|---|

| Выше рост цен | Ниже рост цен |

| Сильнее падение объема | Сильнее падение объема |

| Меньше налоговые поступления | Меньше налоговые поступления |

| Меньше потери производства | Больше потери производства |

| Больше потери потребителя | Меньше потери потребителя |

Проблема государственного вмешательства в целом

Оба рассмотренных нами направления вмешательства государства в рыночный механизм ценообразования исходят из предпосылки, что государство заботится о благосостоянии общества. Однако на деле последствия такого вмешательства противоречивы.

Вмешиваясь в рыночное ценообразование, государство меняет размеры и направления денежных потоков, идущих от потребителей к производителям, т.е., по сути, ограничивает свободу потребительского выбора и берет на себя те функции, которые в идеальной рыночной модели должен выполнять потребитель. В результате снижается экономическая эффективность, возрастают административные затраты и бюрократическая опека. Рынок сопротивляется вмешательству извне и мстит за него. Рост бюрократии в свою очередь тянет за собой ряд очевидных, особенно в условиях России, последствий от искажения информации о реальных экономических процессах до возрастания коррупции.

Тем не менее без государственного вмешательства не существует современный рынок. Вмешательство в экстремальные экономические ситуации, угрожающие обществу; устранение нарушений, вносимых несовершенством рынка; поддержка отдельных субъектов экономики; наконец, сбор налогов, необходимых для нормального функционирования современного общества, — вот далеко не полный перечень основных мотивов вмешательства государства в установление рыночного равновесия. И задача общества — не устранить это вмешательство, а свести к минимуму его негативные последствия.

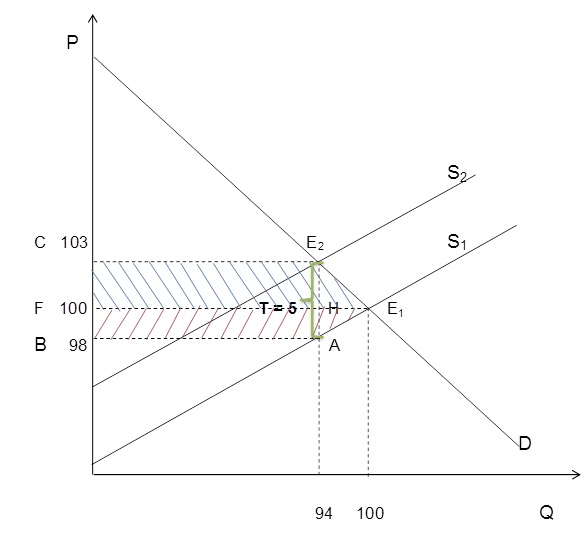

Кривые спроса на магнитофоны и предложения магнитофонов фирмы «Электрик» марки А-2000 имеют линейный вид и заданы формулами:

где

Р измеряется в долларах,

Q – в тысячах штук.

Правительство ввело акциз, равный пяти долларам за каждый проданный магнитофон.

а) Определите сумму налога, которую соберёт налоговая служба.

б) Вычислите налоговое бремя покупателей.

в) Вычислите налоговое бремя продавцов.

г) Найдите чистые общественные потери.

Решение:

а) Найдём параметры равновесия до введения акциза.

Qd = Qs1

300 – 2 * Р = 3 * Р – 200

500 = 5 * Р

Р1 = 100 рублей,

Q1 = 100 тыс. штук.

После введения акциза, равного пяти долларам за каждый проданный магнитофон график функции предложения сдвинется на пять единиц вверх, что приведёт к изменению функции предложения:

Qs2 = 3 * (Р – 5) – 200

Найдём параметры равновесия после введения акциза.

Qd = Qs2

300 – 2 * Р = 3 * (Р – 5) – 200

5 * Р = 515

Р2 = 103 рубля

Q2 = 300 – 2 * 103 = 94 тыс. штук

Таким образом, продавцы продадут только 94 тысячи штук магнитофонов, и с каждого магнитофона налоговая служба соберёт 5 долларов. Общая сумма налога, которую соберёт налоговая служба будет равна:

Q2 * T = 94 * 5 = 470

Эта сумма соответствует площади прямоугольника ABCE2.

Найдём координаты точки А.

Возможны два способа определения:

Способ I: Подставим в первоначальную функцию предложения равновесный объём Q2 = 94

94 = 3 * Р – 200

Откуда:

Р = 98.

Способ II: Так как каждая точка графика функции сдвинулась вверх на величину налога Т = 5 единиц, следовательно, и точка А сдвинулась на 5 единиц вверх. И её координата по оси 0Р стала равна, как нам известно, 103. Значит ордината точки А равна:

103 – Т = 103 – 5 = 98.

б) После введения акциза предложение уменьшилось. Теперь покупатель за каждый купленный магнитофон вынужден заплатить больше, а это значит, что выгода от покупки для покупателя снизилась. Кроме того, все вместе покупатели магнитофонов сокращают объём потребления. Это и считается потерями или бременем, которое несёт покупатель в связи с введением акциза.

Налоговое бремя покупателя выражается уменьшением излишка покупателя.

Вычислим налоговое бремя покупателей.

Решим задачу графически.

Налоговое бремя покупателя на графике – это трапеция СE2Е1F. Найдём её площадь.

в) Продавцы после введения акциза тоже несут потери. Они получают за каждый проданный магнитофон меньше, чем до введения налога. И ко всему этому сокращается объём продаж. Эти потери показаны на рисунке в виде трапеции ABFЕ1.

Налоговое бремя продавца выражается уменьшением излишка продавца.

Вычислим налоговое бремя продавцов:

Найдём площадь трапеции ABFЕ1:

г) Найдём чистые общественные потери (Dead Weight Losses), то есть разницу между общей суммой налогового бремени покупателей и продавцов и суммой налоговых поступлений (194 + 291 – 470 = 15 тыс. долл).

То есть это площадь треугольника АЕ1Е2.

Что такое налоговая нагрузка?

Налоговая нагрузка измеряет увеличение налоговых обязательств, возлагаемых на физических лиц, компании и другие юридические лица. Это разница в налогах, уплачиваемых производителями и потребителями. Разница выражается как коэффициент налоговой нагрузки.

На свободных рынках тяжесть налогообложения зависит от эластичности спроса и предложения. В большинстве случаев налоговые обязательства в конечном итоге ложатся на потребителей — в виде более высоких цен на продукты. Налогообложение является основным источником доходов правительства.

Оглавление

- Что такое налоговая нагрузка?

- Налоговая нагрузка Объяснение

- Формула коэффициента налоговой нагрузки

- Пример расчета

- Налоговое бремя против налоговых поступлений

- Часто задаваемые вопросы (FAQ)

- Рекомендуемые статьи

- Налоговое бремя относится к косвенной ответственности по уплате налогов независимо от законного налогоплательщика. То есть производитель напрямую подает налоги правительству. При этом нагрузка ложится на потребителя.

- И физические лица, и предприятия применяют стратегии по сокращению налоговых обязательств. Предприятия регулируют аспекты операций для достижения этой цели.

- Экономисты критикуют налоговое бремя за его сложность и применяют другие модели для расчета налогового бремени.

Налоговая нагрузка Объяснение

Термин «налоговое бремя» относится к ответственности граждан по уплате налогов. Он тесно связан с эластичностью рыночного спроса и предложения. В конечном итоге бремя ложится на корпорации. Очевидно, что бизнес платит больше налогов.

Некоторые экономисты предполагают, что предприятия зарабатывают на потребителях — сумма, которую предприятия платят правительству, не за счет прибыли — ее получают только от клиентов. Поэтому цена товара тесно связана с налогообложением.

Но налоги имеют свое значение. Налогообложение является основным источником доходов правительства. Поскольку налоги контролируют окончательную цену товара, они косвенно контролируют спрос и предложение. Потребитель часто платит более высокую цену, а продавец не увеличивает прибыль; государство вмешивается в виде повышения налогов.

Бремя зависит от характера спроса или предложения — эластичны они или неэластичны. В зависимости от эластичности налоговые обязательства переходят к потребителю или продавцу. Налоговая нагрузка колеблется между совершенно неэластичным предложением и совершенно эластичным спросом.

В экономике налоговое бремя — это термин, используемый для описания того, как налоги распределяются между покупателями и продавцами. Вес налогов может больше падать на отдельных лиц или организации в зависимости от уникальных обстоятельств, связанных с продуктом. Разница между первоначальным налоговым бременем и окончательным бременем называется перераспределением налогов. Политика, повышающая ценовую эластичность предложения по сравнению со спросом, может повысить вес налога на потребителей.

Предположим, что владелец магазина покупает у поставщика напиток за 9 долларов. Кроме того, владелец магазина платит налог в размере 2 долларов США за транзакцию. Владелец магазина выбирает прибыль в размере 3 долларов и продает ее за 14 долларов. Потребители посещают магазин и покупают напиток за 14 долларов. В этом сценарии обязательство по уплате налога государству лежало на продавце, но налоговая ответственность была переложена на потребителя, как только он заплатил окончательную цену за напиток, поскольку окончательная цена также включала налог.

Аналогичный сценарий можно увидеть в Канаде; 43% среднего дохода семьи идет на налоговые отчисления. И более 36% тратится на предметы первой необходимости и потребности. Это подчеркивает, что продукты питания, жилье и коммунальные услуги составляют большую часть дохода гражданина Канады. Также граждане Канады испытывают избыточное налоговое бремя (по сравнению с другими странами).

Формула коэффициента налоговой нагрузки

Формула налоговой нагрузки выглядит следующим образом.

Налоговая нагрузка = чистая прибыль / прибыль до налогообложения

Для расчета нагрузки на потребителей используется следующая формула:

Здесь,

- Ed = эластичность спроса

- Es = эластичность предложения

Теперь формула налогообложения производителя или поставщика выражается следующим образом:

Снова,

- Ed = эластичность спроса

- Es = эластичность предложения

Пример расчета

Когда график с количеством (ось x) и ценой (ось y) представляет кривые спроса и предложения, кривые пересекаются в точке. Эта точка пересечения известна как точка равновесия.

Предположим, что компания продала девять ручек по 3 доллара (до введения налога с продаж). Позже правительство объявило налог с продаж в размере 4 долларов — кривая предложения сместилась вверх, в результате чего новая точка равновесия составила семь ручек по цене 9 долларов.

До налогообложения поставщик получил 3 доллара. После налогообложения потребитель платит 9 долларов. После уплаты налогов правительству продавец забирает домой 5 долларов за каждую ручку. Разница между ценой, которую платит потребитель, и ценой продавца после уплаты налогов составляет 4 доллара. Здесь налоговая нагрузка сильно смещена в сторону потребителя, который платит налог с продаж (косвенно).

Теперь применим формулу налоговой нагрузки к заданным значениям:

Налоговая нагрузка = чистая прибыль / прибыль до налогообложения

= 9/3

= 3

Таким образом, коэффициент налоговой нагрузки равен 3.

Для удобства пользователи могут использовать онлайн-калькуляторы налоговой нагрузки.

Налоговое бремя против налоговых поступлений

- Налоговая нагрузка – это непосредственное воздействие налога. Напротив, налоговое бремя является окончательным бременем налога.

- Первое несут налогоплательщики; последний показывает распределение налоговых обязательств между потребителями, производителями, продавцами и другими участниками рынка.

- Первая является прямой, установленной законом ответственностью. Последняя может быть смещена в сторону потребителя.

Часто задаваемые вопросы (FAQ)

1. Как снизить налоговую нагрузку?

Компании пытаются регулировать свою прибыль, чтобы свести к минимуму вес налогов. Многонациональная компания с различными линиями продуктов, услугами и офисами по всему миру может переместить свою прибыль из стран с высоким уровнем налогообложения в страны с низким налогообложением. Что касается физических лиц, то есть несколько способов свести его к минимуму — сохранить пенсионный или сберегательный счет на здоровье, подавать заявки на бизнес и сотрудников, требовать налоговых льгот и обращаться за помощью к финансовым консультантам.

2. Кто несет бремя налога?

Это сценарий, когда ответственное лицо может избежать уплаты налога. В конце концов, кто-то другой в конечном итоге несет бремя. Все явление зависит от эластичности спроса и предложения. Рыночные условия определяют, переносится ли бремя на потребителей или на производителей. Когда спрос низок, производители могут быть вынуждены нести налоговую нагрузку. Если спрос высок, производители перекладывают налоговые обязательства на покупателя.

3. Что такое налоговая нагрузка в экономике?

В экономике вес налога относится к избыточному налоговому бремени, возложенному на граждан правительством. Сюда входят прямые налоги и все виды косвенного налогообложения, взимаемые различными органами.

Рекомендуемые статьи

Это было руководство по налоговому бремени и его значению. Мы обсуждаем формулу налогового бремени, расчет, калькулятор, пример, избыточное налоговое бремя и налоговое бремя. Подробнее об этом вы можете узнать из следующих статей —

- Долговое бремя

- Сбор налоговых убытков

- Налоговый кредит