Калькулятор вкладов на Банки.ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 28.05.2023 и специальные условия от банков, только для пользователей Банки.ру.

Основная задача вкладчика – разместить свои сбережения на депозит, который принесет максимальный доход. Чтобы выяснить итоговую сумму вклада по окончании его срока и произвести расчет по доходу, порой бывает недостаточно знать размер годовой процентной ставки. Нужно воспользоваться калькулятором процентов по вкладам, ведь основные факторы, которые следует учитывать при расчете дохода, – это наличие капитализации и периодичность внесения дополнительных взносов в выбранный вами вклад. Кроме того, открывая вклад под высокую ставку, следует учитывать, что доходы по вкладам в РФ облагаются налогом в размере 35%, если процентная ставка по вкладу в рублях превышает ключевую ставку Банка России на 5 процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Калькулятор доходности вкладов на сайте Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в зависимости от того, будут проценты добавляться к сумме вклада либо выплачиваться на отдельный счет. Калькулятор вкладов с капитализацией покажет, как происходит расчет процентов и увеличивается сумма вашего вклада, ведь при выборе такого способа начисления проценты присоединяются к сумме вклада, тем самым увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать периодичность, с которой вы планируете вносить дополнительные взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за вычетом налогов и покажет итоговую сумму вклада с начисленными процентами, в том числе с довложениями. Прежде чем открывать вклад в банке, с помощью калькулятора вкладов вы сможете вычислить доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на сайте Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

Калькулятор сложного процента с капитализацией на Банки.ру

Сложный процент — это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода). Фактически это — капитализация процентов по вкладу.

Как на калькуляторе посчитать сложный процент:

- в поле «Капитализация» выбираете необходимую периодичность (согласно договору она может быть ежемесячная, ежедневная, ежеквартальная, или ежегодная и т.д), если иных условий по депозиту нет — нажимаете «Рассчитать»

- если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле «Пополнение вклада» планируемую периодичность пополнений и сумму, которую планируете вносить на вклад. Далее нажмите кнопку «Рассчитать».

- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

- Расчет доходности вклада.

- Сумму вклада.

- Сумма довложений.

- Начисленные проценты.

- Удержано налогов ( В РФ доходы по ставке выше 10% в рублях и выше 9% в валюте облагаются налогом в размере 35%)Также там вы можете посмотреть примерный график выплат процентов и платежей и подходящие под ваши желаемые условия, банковские вклады.

Сумма депозита

Для понимания полного взаимоотношения между банком и вкладчиком необходимо знать основные понятия составляющих данной сделки.

Если уметь использовать форму расчета простых и сложных процентов, то можно определить наиболее выгодное предложение от банков. Порядок длительности и расчета депозита – составляющие выгодного вложения денежных средств.

Что такое депозит

Депозит является определенной суммой денежных средств, размещаемой на банковском счете юридическими или физическими лицами.

Данный вид денежных средств приносит определенную прибыль вкладчику и позволяет совершать ряд банковских операций финансовому учреждению. Существует несколько видов депозитов по возможности пополнения, расчета и снятия.

По сроку хранения выделяют:

- срочный депозит – происходит внесение денежных средств в банк и возврат размера доходности в конце окончания действия договора. Частичное или досрочное снятие средств возможно только с уменьшением или полной потерей выгоды по прибыли;

- до востребования – размещение денег на счете без ограничений совершения приходных и расходных операций. Размер процентной ставки минимален.

По характеру использования:

- накопительный – собирание денежных средств для конкретной цели с возможностью пополнения депозитного счета;

- сберегательный — размещение суммы вложения на продолжительный срок с целью сохранения своих средств и их приумножения;

- расчетные вклады – наличие неснижаемого остатка с ежемесячным начислением процентов и возможностью пополнения счета;

- специализированые – открытие вклада для определенной группы населения, например, пенсионеров, зарплатных клиентов, студентов. Происходит начисление дохода на остаток денежных средств.

Денежные средства (депозит) является собственностью клиента, а значит, подлежат незамедлительному возврату по требованию. Доступно открытие вклада в любой валюте. Предусмотрено начисление простых и сложных процентов по индивидуальным формулам расчета.

Обязательным условием любого вклад является открытие отдельного депозитного счета, куда клиент сможет вносить деньги и снимать свои накопленные средства. Это может быть сберегательная книжка или бесплатно выдаваемая банком карта. Отсутствует плата за обслуживание и какие-либо дополнительные комиссии.

До востребования используются в случае размещения самых простых, социальных вкладов, а также при расчете доходности в случае досрочного расторжения договора с финансовым учреждением.

Формула расчета

Умение составлять предварительный подсчет процентов по депозиту позволяет выбрать наиболее удобную программу выгодного вложения денежных средств. Порядок начисления дохода должен быть четко прописан и оговорен в договоре.

Порядок использования и использования формулы зависит от некоторых нюансов сделки:

- наличие фиксированной или плавающей ставки;

- размер вклада;

- размер установленной процентной ставки согласно договору;

- периодичность начисления процентов – ежемесячно, ежеквартально или ежегодно;

- срок размещения депозита.

Именно эти показатели являются основным составляющими формулы расчета доходности по вкладам.

Видео: Правила выбора

Формула простых процентов

Данный вид расчета применим при условии начисления прибыли в конце окончания срока действия договора, без возможности капитализации начисляемых процентов.

Устанавливается определенный размер ставки и порядок ее начисления, без приумножения.

S = P x (1 + (I x t/K x 100) = P + (P x I x t/K x 100), где

S – окончательная величина депозита, подлежащая незамедлительному возврату (первоначальный вклад плюс начисленные проценты);

I — размер годовой процентной ставки;

t — количество дней начисления процентов по начислению вкладов;

K — дни в календарном году;

P — величина депозита.

Для расчета суммы простых % данные значения следует распределить в следующем порядке:

Sp = (P x I x t)/(K x 100)

Данная форма применима для простых вкладов с незначительными вложениями и сроком размещения денег. В противном случае произойдет существенное занижение суммы процентного дохода вкладчика.

Формула сложных процентов

Данный расчет применяется для вкладов с условием ежеквартального, ежемесячного или ежегодного начисления выгоды. Каждый период происходит формирование прибыли, с причислением к общей сумме вклада. Предусмотрена капитализация прибыли с начислением дохода на проценты.

Многие банки предлагают вклады с использованием формулы сложных % при начислении прибыли.

Сложные проценты можно рассчитать по следующей формуле:

S = P x (1 + (I x j/K x 100)n

Значение данных показателей остается то же что и при расчете простых величин, только добавляется t – количество дней, когда происходила капитализация %, а n – количество данных операций по наложению доходности друг на друга в течение общего срок привлечения средств.

При расчете доходности финансовая организация не учитывает день возврата суммы вклад.

Какие банк Ренессанс Кредит предлагает процентные ставки? Читать статью, вклады Ренессанс Кредит.

Какие банк Ренессанс Кредит предлагает процентные ставки? Читать статью, вклады Ренессанс Кредит.

О вкладах Росинтербанка, узнайте тут.

Сумма депозита

Вклад всегда подразумевается внесение определенной денежной суммы на банковский счет с последующим начислением прибыли. Это взаимовыгодная операция, позволяющая на определенных условиях получать прибыль обоим сторонам сделки.

Существует множество способов начисления доходности, но здесь будет основное влияние оказывать сумма депозита, размер процентной ставки и периодичность ее начисления.

Наращенная

Данный способ получения дохода происходит по формуле простых величин.

Даются следующие показатели:

| Размер вклада | 45000 руб. |

| Срок размещения | 2 года |

| Процентная ставка | 15% годовых |

Наращенная сумма вложения = 45000 х (1 + 2 х 0,15) = 58500 руб. За два года вкладчик получает прибыль 13500 рублей.

Средневзвешенная

Вкладчик может открывать несколько депозитных счетов в различных финансовых учреждениях. В этом случае учитывается доля каждого источника в общей сумме.

Имеются следующие данные:

| Общая сумма инвестиций | 1 млн. руб. |

| Первая часть | 100000 рублей под 10% годовых |

| Вторая часть | 900000 рублей под 20% годовых |

Средневзвешенная стоимость капитала рассчитывается следующим способом:

(0,1 * 10%) + (0,9 * 20%) = 19%

Таким образом, открывая сразу несколько депозитов, вкладчик сможет получить средний размер процентной ставки, а значит и прибыли.

Никто не запрещает открывать сразу несколько вкладов, но все они могут иметь различные условия и размер процентных ставок.

Расчет по формуле позволяет быстро найти среднее арифметическое значение и вычислить тот процент, по которому будет образовываться общая прибыль с депозитов.

Минимальная и максимальная

Открывая любой вид вклада, банк устанавливает его минимальный и максимальный размер, позволяющий получать систематическую прибыль. Ценовой порог может быть разным. Низкая сумма первоначального вклада характерна для пенсионных и детских депозитов.

Чаще всего банки предлагают открыть вклад с минимальной суммой от 1000 – 5000 рублей. Однако не каждая сумма выгодна для получения прибыли.

Лучше сразу открывать счет с внушительной суммой вклада, иначе нет никакого финансового смысла в данной операции.

Первоначального

Изначальная сумма вклада позволяет рассчитать прогноз будущего размера доходности. Таким образом, можно накопить на определенную покупку, зная правильную формулу вычисления первоначальной суммы денег.

Например, сколько нужно внести на депозитный счет, чтобы через пять лет накопить 20000 рублей при процентной ставке прибыльности 11% годовых? В этом случае банк использует метод простых или сложных процентов наращенной суммы вклада.

Какую сумму необходимо поместить на депозит

Чтобы на все 100% обезопасить себя от инфляции и потери собственных денег, необходимо размещать сумму вкладов в общей сложности не более 1,4 млн. рублей. Это гарантированная государством сумма, подлежащая незамедлительному и законному возмещению при первом обращении вкладчика.

Если клиент решит открыть вклад в различных финансовых организаций и сумма депозитов будет в совокупности более 1,4 млн. рублей, то Агентство по страхованию вкладов возместит только 1,4 млн. рублей в соответствии с действующим законодательством РФ. Безусловно, чем выше первоначальная сумма, тем выгоднее для банка и клиента.

Существует множество вариантов расчета дохода. Выбор зависит от собственных целей, которые желают быть достигнутыми с помощью размещаемого вложения. Главное, внимательно читать договор, где четко оговаривается способ начисления прибыли. Для внушительных сумм целесообразен расчет по сложной формуле.

В любом случае, это один из самых целесообразных и безопасных способов приумножения капитала.

/formula-rascheta-procentov-po-vkladam.jpg) Для обеспечения сохранности своих средств, а также для получения дополнительной прибыли люди несут свои сбережения в финансовые учреждения. Вкладчикам важно понимать, какая формула расчета процентов по вкладам применяется. Знание формул, умение предварительно вычислять проценты к депозиту позволит спрогнозировать размер прибыли. Такой просчет можно выполнять при заключении договоров, выполнении денежных операций, перед начислением процентов и их капитализацией.

Для обеспечения сохранности своих средств, а также для получения дополнительной прибыли люди несут свои сбережения в финансовые учреждения. Вкладчикам важно понимать, какая формула расчета процентов по вкладам применяется. Знание формул, умение предварительно вычислять проценты к депозиту позволит спрогнозировать размер прибыли. Такой просчет можно выполнять при заключении договоров, выполнении денежных операций, перед начислением процентов и их капитализацией.

Общая формула расчета процентов по вкладу

Формула для вкладов с ежемесячной капитализацией

Формула для вкладов с ежедневной капитализацией

Формула для вкладов с ежеквартальной капитализацией

Что такое эффективная ставка по депозиту?

Как рассчитать через Excel?

Налоги на доход по вкладам

Подробнее про формулу

Банки в своей практике руководствуются несколькими формулами, позволяющими рассчитывать простые % и сложные. При их начислении применяется фиксированный и плавающий вид ставок. Фиксированную закрепляют договором при размещении вклада, она не меняется до конца периода его действия. Она может измениться в случае автоматических пролонгаций действия договора. Также она изменится в случае досрочного разрыва соглашения между клиентом и банком с выплатой % за фактический период размещения вложений, если вклад был размещен до востребования. Эти нюансы должны быть описаны в договорах.

В случае плавающих ставок, установленных изначально, их размер может изменяться на протяжении действия договоров.

При каких условиях и в каком порядке будет осуществляться этот процесс, нужно описывать в договорах. Изменение процентов привязано к изменениям:

- ключевой ставки;

- валютного курса;

- переводом депозита в иную категорию и др.

/formula-rascheta-procentov-po-vkladam-2.jpg)

Для расчетов указываются все требуемые формой данные:

- сумма вклада;

- размер % ставки конкретного вклада;

- периодичность начислений % (поквартально, помесячно, ежедневно и др.);

- срок заключения договора;

- иногда нужно знать вид применяемой ставки – она может плавать или быть зафиксированной.

Общая формула расчета процентов по вкладу

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Выбирая вклад, клиент банка должен обратить внимание на порядок, который применяется при начислении процентов.

Формула расчета простых:

S = (P x I x t / K) / 100

Обозначения:

- S – прибыль со вклада (только проценты, без тела вклада);

- P – сумма, изначально внесенная на депозит;

- I – размер % ставки (за год);

- t – кол-во дней начисления %;

- K – кол-во дней за год по календарю.

A = P * (1 + r/n)^(n*t)

Здесь все более сложно, поскольку нужно высчитывать степень (^ – знак степени). Остальные обозначения:

- A – общая сумма денег (тело вклада + проценты), которую вы получите после того, как срок вклада закончится.

- P – стартовая сумма, которую вы кладете на счет вклада.

- r – процентная ставка по вкладу.

- n – количество расчетов прибыль в году, для ежедневной капитализации – 365 или 366, для ежемесячной – 12 и так далее.

- t – количество лет вклада. 6 месяцев – это 0.5 года.

Формула для вкладов с ежемесячной капитализацией

Чтобы рассчитать возможную прибыль в случае выбора вида депозита с капитализацией % с ежемесячным начислением % подойдет такая формула:

S = Р * (1 + (N/100)/12)^n, здесь используются следующие обозначения:

n – количество проведенных операций перевода процентов в тело вклада на протяжении полного срока действия договора (то есть месяцев вклада);

S – сумма вклада на дату окончания действия депозита, которую вкладчик получит на руки;

Р – изначально внесенная сумма на депозит с возможностью капитализации;

N — % ставка (годовая).

Формула для вкладов с ежедневной капитализацией

Если выбрана форма начисления % с ежедневной капитализацией, применяется следующая формула:

S = P * (1 + (N/100)/K)^T, где:

S – суммарный доход (тело вклада + проценты);

Р – внесенная при заключении договора сумма;

N – годовая % ставка;

К – 365 или 366 дней;

Т – кол-во дней, на которые открыт депозит.

Формула для вкладов с ежеквартальной капитализацией

В данном случае расчет процентов будет выглядеть следующим образом:

S=Р * (1+ (N/100)/4)^Т, где:

S — получаемый в конце срока доход (тело вклада + проценты);

Р – изначально размещенная сумма на депозите;

N — годовой %;

Т – количество кварталов, на протяжении которых открыт вклад.

Что такое эффективная ставка по депозиту?

Эффективная ставка = фактическая ставка + прибыль от капитализации. Если вклад – без капитализации, то эффективная ставка равна фактической ставке (указана в договоре); если вклад – с капитализацией, то эффективная ставка будет выше фактической, поскольку капитализация будет увеличивать тело вклада.

Как рассчитать через Excel?

Рассчитать в Excel доход от депозита можно на примере. Если необходимо положить на депозит 50 000 руб. с процентной ставкой 8% на три года с ежемесячной капитализацией и просчитать размер дохода через 24 месяца, нужно составить таблицу:

- A1-A24 – указываем месяцы, то есть 1,2,3…

- D1 – указываем сумму тела кредита.

- D2 – указываем ставку в процентах

Теперь нужно в ячейку B1 вставить специальную формулу для подсчета сложного процента: =БС($D$2/12;A1;;-$D$1). Первый аргумент ($D$2/12) – проценты, нужно делать на 12, поскольку считаем ежемесячное начисление. Второй аргумент (A1) – месяц, за который считаем. Третий аргумент оставляем пустым (комиссии/сборы). Четвертый (-$D$1) – тело вклада, ввиду некоторых особенностей работы функции БС его нужно указывать с минусом. Теперь выделяем ячейку B1, растягиваем ее содержимое на ячейки ниже, до B24. Получаем суммарное количество денег на счете в каждом месяце, через 24 месяца получим 58 644 рубля.

Как рассчитать онлайн?

Онлайн расчет процентов можно осуществлять на сайте банка, выбранного для размещения депозита. Для этого нужно найти на странице банка онлайн калькулятор вкладов, ввести в него требуемые данные и рассчитать:

- сумму;

- срок;

- дату начала размещения вклада;

- % ставку;

- период капитализации;

- пополнение (если возможно).

Пример расчета

Расчет при ежемесячной капитализации:

Исходные данные:

Сумма вклада – 50 000 руб.;

Годовая ставка — 8%;

Срок вклада – 12 мес.

50 000 х(1+0,08/12)^12= 54 150 руб.

Налоги на доход по вкладам

За 2021 и 2022 годы налог по вкладам не начисляли вовсе. На доход со вкладов, полученный с 1 января 2023 года, начисляется НДФЛ в размере 13%, но – только на доход, превышающий определенный порог. Порог рассчитывается так: берут максимальную ключевую ставку ЦБ РФ за год, после чего умножают ее на 1 000 000 рублей. Например, максимальная ключевая ставка составила 6% – значит, налогом не будет облагаться доход за год в 60 000 рублей. Если ваш доход за год превысил эту сумму – на сумму превышения начисляется 13%. Если вы получили за год 90 000 рублей дохода со вкладов – с 30 000 рублей нужно будет заплатить 13% НДФЛ, то есть 3 900 рублей. Налог рассчитывается автоматически, в 2024 году вам пришлют уведомление за 2023-й год. Это работает как для резидентов, так и для нерезидентов РФ.

/formula-rascheta-procentov-po-vkladam-4.jpg)

Онлайн калькулятор процентов по вкладу

Калькулятор вкладов – сервис, позволяющий объективно оценить все особенности депозита, подобрать лучший вариант вклада. Воспользоваться им может любой вкладчик для возможности оценки доходности. Процентная ставка — важный, но не единственный показатель для получения общей информации. Часто во внимание принимаются расчеты относительно остатка на всех вкладах, показатели с учетом налога, дополнительных функций.

Как рассчитать проценты по вкладу?

Калькулятор депозита позволяет вычислить, какая прибыль, выгода будет получена, если с определенной периодичностью финансовое учреждение начисляет доход за использование средств вкладчика. Расчет процентов по вкладу происходит с учетом:

- суммы вклада – деньги, размещенные на депозите;

- периода – количество суток, за которое происходит перерасчет;

- ставки – процент, обозначенный финансовым учреждением за год;

- количества суток в году – 365 или 366.

Обратите внимание, что периодичность пополнения счета банком на итоговые показатели не влияют, если не присоединяются к телу вклада. Все значения учитываются при использовании специальной формулы, но знать ее необязательно, поскольку с калькулятором вкладов онлайн рассчитать все можно в автоматическом режиме.

Калькулятор вкладов с капитализацией процентов

Рассчитать вклад с капитализацией сложнее, поскольку используется более сложная формула. Данный вариант подходит тем, кто собирается получить максимальную выгоду по вклада и своих сбережений. Начисление по процентам происходит с присоединением их к основным деньгам депозита. При последующих подсчетах во внимание принимается увеличенная сумма.

Депозитный калькулятор онлайн учитывает и периодичность пополнения счета. Российские банки редко осуществляют капитализацию раз в день. Чаще осуществляется каждый месяц, квартал или раз в год.

При использовании калькулятора депозита с капитализацией важны следующие параметры:

- изначальная сумма вклада;

- ставка за 12 месяцев;

- начисленные проценты за временной промежуток, определенный в договоре;

- количество суток в году в году.

Сроки устанавливаются учреждением, представляют собой периодичность, в течение которой прибыль начисляется и суммируется с телом депозита. Расчет вклада по таким условиям всегда отличается от остальных вариантов. Калькулятор доходности вкладов позволяет получить точные значения с учетом изменяющихся данных, зависящих от политики учреждения.

Калькулятор вклада с пополнением

Калькулятор депозита с пополнением предполагает, что человек сам поставит галочку в соответствующем поле. Предоставляется указывать единовременные платежи и периодические. Первые предполагают фиксированную дату, с помощью которой можно получить более точные данные. Вторые позволяют оценить потенциально возможный доход.

Расчет процентов по вкладу онлайн калькулятором позволяет учитывать и суммы снятия, которые были совершены. Если по договору не идет речи о капитализации процентов, во внимание принимается, с какой части кредита происходило снятие денег. При указании не снижаемого остатка может осуществляться дополнительная проверка, подтверждающая, что очередное снятие не приведет к слишком сильному снижению суммы.

Расчет процентов по вкладу может происходить не только в рублях, но и в валюте. Калькулятором можно рассчитать вклад без паспорта, сравнить варианты и доходы. Используя такой сервис легко найти вклад под высокий процент и рассчитать сумму прибыли.

Часто задаваемые вопросы

Какая процентная ставка по вкладам в банках России?

Процентная ставка напрямую зависит от текущей ставки рефинансирования ЦБ РФ. При этом единого для всех банков показателя нет, так как ставка может существенно отличаться в зависимости от программы и ее условий. Средний размер ставки по вкладу составляет порядка 5,5-6% годовых.

Как работает вклад с пополнением?

Вклады с пополнением работают по следующему принципу: вкладчик открывает счет, вносит деньги, затем, при соответствующей необходимости, пополняет начальную сумму для получения большей прибыли. По вкладам на базовых условиях подобная опция не предусмотрена: проценты начисляются только на начальную сумму.

Какой вклад в банке выгоднее с капитализацией или без?

Выгоднее вклады с капитализацией, так как начисленные проценты будут присоединяться к начальной сумме, соответственно, прибыль вкладчика будет расти. Сейчас большее количество предложений предусматривают капитализацию.

Можно ли досрочно расторгнуть договор вклада?

Данное условие прописано в договоре с кредитной организацией. Закрыть вклад и вернуть свои деньги клиент может в любой момент — главное, чтобы в отделении банка была в наличии соответствующая сумма. При этом важно учитывать момент с начисленными в данный момент процентами: они сохраняются или нет.

Содержание:

-

Хотите научиться решать задания на простые проценты?

-

Условие задачи

-

Решение задачи

-

Выводы и рекомендации

-

Примеры условий реальных заданий на простые проценты, встречающихся на ЕГЭ по математике

-

Хотите стать профессиональным решателем заданий на простые проценты? Записывайтесь ко мне на индивидуальную подготовку!

Хотите научиться решать задания на простые проценты?

Привет! Меня зовут Александр Георгиевич. Мне $35+$ лет. Я — профессиональный репетитор по математике и информатике. Уже на протяжении $10+$ лет готовлю школьников $9-11$-ых классов к успешной сдаче ЕГЭ по математике/информатике.

На официальном экзамене ЕГЭ по математике вас в обязательном порядке поджидает задача из экономического блока. Есть неплохая вероятность, что попадется задание на простые проценты. В данной статье хочу показать вам решение подобного задания.

Несмотря на то, что вы крайне занятой человек, ценящий собственное время, настоятельно рекомендую вам потратить буквально $2-3$ минуты и познакомиться с отзывами моих учеников. Все они достигли поставленных целей и набрали высокие баллы на рубежном контроле ЕГЭ.

Для записи ко мне на частную подготовку позвоните по телефону, указанному в шапке данного сайта. Приготовьте любые уточняющие вопросы. Жду вас на первом пробном занятии.![]()

Условие задачи

Вкладчик открыл счет в банке. Процентная ставка по банковским вкладам составляет (8%) в год. Через (3) года на счете вкладчика сформировалась сумма размером (310,000) рублей.

Определить первоначальный банковский вклад (в рублях).

Решение задачи

Если внимательно прочитать условие задачи, то сразу заметно, что нет никаких фраз-маркеров, указывающих на то, что это задание на простые проценты. В общем постановка задачи оставляет желать лучшего! Но, очевидно, что в данном случае нет никакой капитализации процентов, следовательно, применим схему простых процентов.

Давайте введем следующие обозначения:

| $V_{старт}$ — размер первоначального вклада | $q$ — ставка банка, выраженная в процентах | $r = frac{q}{100}$ — процентная ставка банка, выраженная в долях |

| $V_{конец}$ — размер конечного вклада | (n) — общее количество отчетных периодов | (i) — номер текущего отчетного периода |

Эти обозначения используются во всех моих заданиях на простые проценты. Это очень удобно, читателю достаточно просто переключаться между различными решениями, не теряя сути математических выкладок.

Из условия вытекает, что:

| $V_{конец} = 310 000$, руб. | $q = 8%$ | $n = 3$, лет. | $V_{старт} = ?$ |

Наша цель — определить размер первоначального банковского вклада, выраженный в рублях. Гораздо чаще на экзамене просят выяснить размер конечного вклада! Будьте внимательны при чтении формулировки задания.

В заданиях на простые проценты все упирается в одну единственную формулу. Какую? Ее получение было мною детально описано, когда разрабатывалась математическая модель простых процентов. Не в курсе, что это за модель? Срочно бегите ее изучать, исследовать, зубрить!

$V_{конец} = V_{старт} * (1 + n * r)$ — главная формула схемы простых процентов.

Важно! Когда будете сдавать ЕГЭ по математике, постарайтесь, хотя бы в сокращенной форме, продемонстрировать вывод математической модели простых процентов. Иначе можете не досчитаться баллов, даже, несмотря на то, что получите абсолютно правильный ответ. Будет очень досадно!![]()

Поскольку в формуле фигурирует переменная $r$, а не $q$, то давайте выполним соответствующий перевод: $r = frac{q}{100%} = frac{8%}{100%} = 0.08$.

Кстати, а нам ведь в вышеприведенной зависимости все известно, кроме переменной $V_{старт}$, следовательно, составим и решим следующее незамысловатое линейное уравнение:

$310 000 = V_{старт} * (1 + 3 * 0.08)$

$V_{старт} = frac{310 000}{1.24}$

Чтобы правильно разделить без калькулятора эти неудобные числа, давайте разложим их на некоторые делители и попробуем потом сократить:

$310 000 = 31 * 10 000$ — пока так, хотя это неполное разложение, разумеется.

$1.24 = frac{124}{100} = frac{31 * 4}{4 * 25} = frac{31}{25}$

Собираем все воедино:

$V_{старт} = (31 * 10 000) : frac{31}{25}$

$V_{старт} = frac{31 * 10 000 * 25}{31}$

$V_{старт} = 10 000 * 25$

$V_{старт} = 250 000$, рублей.

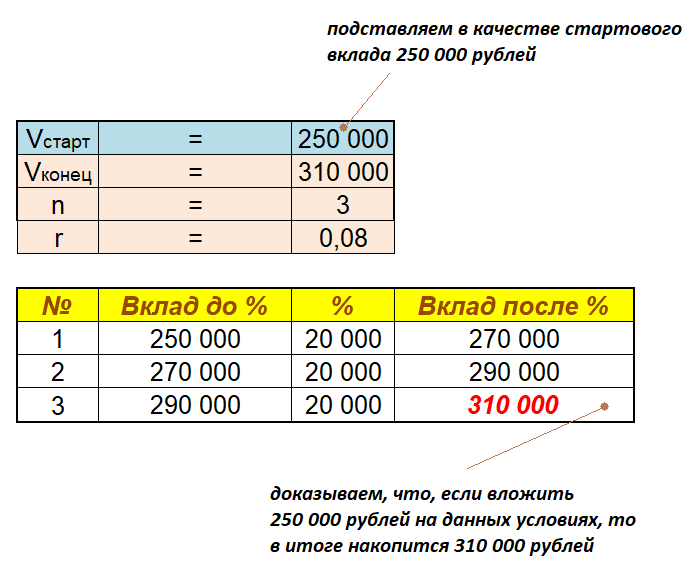

Готово! Решили! Это значение и будет выписано в качестве официального ответа.![]() Давайте сейчас проведем верификацию в программе «MS Excel«.

Давайте сейчас проведем верификацию в программе «MS Excel«.

Ответ: $250 000$

Выводы и рекомендации

Задания на простые проценты не покажутся вам сложными, и вы с ними легко справитесь, если:

-

не перепутаете схему простых процентов со схемой сложных процентов;

-

хорошо знаете математическую модель простых процентов.

Это, пожалуй, главные факторы, влияющие на успешность решения подобных заданий!

Примеры условий реальных заданий на простые проценты, встречающихся на ЕГЭ по математике

А сейчас пришло время вам немного поработать самостоятельно. Нужно ведь закрепить пройденный материал. Если что-то не будет получаться — ничего страшного в этом нет. Переходите по ссылке «Перейти к текстовому решению» и внимательно знакомьтесь с моим решением.

|

Задача №1 Вкладчик поместил сумму размером (80,000) рублей в банк. Процентная ставка банка по вкладам составляет (9%) в год. Схема вложений денег не предполагает капитализацию процентов. Определить, какого размера станет вклад через (6) лет? Перейти к текстовому решению |

|

Задача №2 Вкладчик поместил сумму размером (300,000) рублей в банк. В договоре прописано, что схема начисления процентов на депозит не предполагает их капитализации. Через (9) лет на его балансе образовалось сумма в размере (516,000) рублей. Определить процентную ставку банка по вкладу. Перейти к текстовому решению |

|

Задача №3 Вкладчик открыл счет в банке. Процентная ставка по банковским вкладам составляет (8%) в год. Через (3) года на счете вкладчика сформировалась сумма размером (310,000) рублей. Определить первоначальный банковский вклад (в рублях). Перейти к текстовому решению |

Также вы можете написать мне на почту и задать какие-либо уточняющие вопросы по данным заданиям на простые проценты. Или публикуйте свои вопросы в комментариях к данной статье. Я постараюсь максимально оперативно ответить!

Данный список задач я регулярно обновляю и дополняю, поэтому, рекомендую периодически сюда заглядывать.

Хотите стать профессиональным решателем заданий на простые проценты? Записывайтесь ко мне на индивидуальную подготовку!

Скажу честно, задания из экономического блока ЕГЭ по математике мне импонируют. На своих частных уроках показываю эффективные методики решения всевозможных задач финансовой направленности. Решаем с учеником не только задания на простые проценты, а в том числе и задачи на кредиты, на вклады, про акции, оптимизационного характера, смешанного типа.

Я — репетитор-практик! Это означает, что на частных занятиях мы решаем, решаем и еще раз решаем! Теория без практики мертва на $100%$. Львиную долю урока я посвящаю исключительно практической деятельности. Теоретического материала предостаточно в сети Интернет, да, не всегда полного и адекватного, но, в целом, найти можно, что угодно.

Не забывайте подписываться на мой Youtube-канал, посвященный математике, информатике, программированию, алгоритмам и базам данных. Также регулярно проходят образовательные стримы на twitch-канале. И, пожалуй, подпишитесь на рассылку, чтобы в числе первых узнавать о новых публикуемых материалах.

Ко мне поступает множество заявок на персональное обучение в любое время года, но я физически не могу всем помочь. Поэтому, не откладывайте свое решение в долгий ящик, а действуйте прямо сейчас. Звоните мне по мобильному номеру, задавайте тематические уточняющие вопросы и записывайтесь на первый пробный урок.

Я готов начать решать задания на простые проценты прямо сейчас! А вы готовы начать свой успешный путь?![]()