Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.

Как посчитать сальдо конечное

Сальдо представляет собой разность расходов и поступлений предприятия за определенный период времени. Понятие «конечное сальдо» используется для определения остатка по конкретному счету на конец периода и применяется, как правило, при составлении оборотно-сальдовой ведомости. Порядок расчета определяется характером аналитического или синтетического счета.

Инструкция

Сформируйте оборотную ведомость по счетам синтетического учета. Она должна содержать столбец с наименованием счета и три пары столбцов для расчета дебета и кредита по начальному остатку, оборотам за период и конечному сальдо. На основании данных предыдущего отчетного периода внесите дебетовые и кредитовые показатели по начальному сальдо.

Определите обороты за отчетный период. Для этого на основании данных бухгалтерского учета укажите суммы дебета и кредита по каждому счету. Проверьте, что суммы совпадают с первичной документацией. В противном случае допущенные ошибки могут повлечь неточности при оставлении годового баланса.

Проанализируйте характер счета, для которого необходимо определить конечное сальдо. Они разделяются на активные, пассивные и активно-пассивные. Это необходимо сделать потому, что порядок расчета остатка на конец отчетного периода у них отличается.

Рассчитайте конечное сальдо по активным счетам. Поступления на эти счета отражаются по дебету, а выбытие – по кредиту. При подсчете остатка на конец месяца необходимо к дебетовым начальным остаткам прибавить дебетовые обороты и вычесть кредитовые обороты. В результате будет получено дебетовой коечное сальдо по активному счету.

Вычислите конечное сальдо по пассивным счетам. Отражение поступления и выбытия по ним отражается на кредите и дебете, соответственно. В связи с этим в конце отчетного периода рассчитывается кредитовое конечное сальдо, которое равно сумме кредитового начального остатка и кредитовых оборотов за вычетом дебетовых оборотов.

Определите конечные остаток по активно-пассивным счетам, которые имеют и кредитовую и дебетовую сторону. Для этого вначале необходимо просуммировать дебетовые начальные остатки и обороты и вычесть из них кредитовые показатели. Если получившаяся величина больше нуля, то она относится к дебету конечного сальдо, а если меньше, то к кредиту без минуса.

Источники:

- посчитать на счетах

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

На чтение 11 мин Просмотров 84.8к.

Привет, на связи Василий Жданов в статье рассмотрим анализ доходов и расходов предприятия. Каждая коммерческая фирма организует и совершенствует свою деятельность таким образом, чтобы результаты ее работы приносили собственникам (акционерам) как можно более высокую прибыль. Величина прибыли зависит от уровня доходов и затрат компании, а потому залогом успешного функционирования в условиях рыночной экономики является тщательный анализ доходов и расходов организации, а также принятие мер по оптимизации данных показателей.

Содержание

- Доходы организации: понятие, виды

- Методы повышения уровня доходов коммерческих организаций

- Расходы организации: понятие, виды

- Анализ доходов и расходов организации

- Пример анализа доходов и расходов организации

- Ответы на часто задаваемые вопросы по теме “Анализ доходов и расходов организации”

Доходы организации: понятие, виды

Чтобы разобраться в сути анализа доходов и расходов, сперва определимся с данными понятиями и разберемся, о каких именно денежных поступлениях и затратах будет идти речь.

Доходы — это совокупность поступивших в распоряжение коммерческой организации объектов имущества и денежных средств, которые стали собственностью данной фирмы. Это могут быть:

- доходы, полученные в результате основного вида деятельности (выручка от продажи товаров/продукции производства, оплата за оказанные услуги или выполненные работы);

- прочие доходы, не связанные с обычными видами деятельности фирмы (проценты по займам от контрагентов, штрафы за несвоевременно выполненные контрагентами обязательства, выручка от продажи части основных средств).

На этом классификация видов доходов не заканчивается, существует ряд иных признаков, по которым доходы могут быть распределены по группам:

| Признак классификации | Виды доходов |

| Вид деятельности (отрасль) |

|

| Налогообложение |

○ от реализации; ○ внереализационные.

|

| Сфера деятельности |

|

| Периодичность поступления |

|

Методы повышения уровня доходов коммерческих организаций

Современные коммерческие компании оперируют тремя методами повышения уровня доходов от основной деятельности:

| Подход к увеличению доходов | Пояснения |

| Увеличение потока клиентов | ● публикация платных и бесплатных объявлений на специализированных сервисах;

● размещение тизерной, таргетированной и контекстной рекламы на интернет-ресурсах; ● публикация статей о компании в различных печатных СМИ; ● предоставление потенциальным покупателям бесплатного пробника продукции, возможности бесплатного тестирования услуги и т.п.; ● рассылка информационных сообщений и предложений с использованием базы потенциальной аудитории; ● покупка рекламы в группах социальных сетей; ● обзвон потенциальных клиентов, ранее не пользовавшихся услугами компании (совершение “холодных звонков”). |

| Увеличение среднего чека | Цель у этого метода может быть стратегическая и тактическая. Данный способ применяется как однократно, так и на постоянной основе. Варианты действий следующие:

● ранжирование по стоимости (от низкой до высокой) с разъяснениями достоинств самого дорогостоящего товара перед самым дешевым; ● увеличение стоимости товара или услуги с одновременным повышением их ценности для покупателя; ● утверждение скидки на 2-ой или 3-ий купленный товар; ● проработка целой линейки товаров, ориентированной на несколько категорий клиентов; ● предложение сопутствующих товаров и услуг к основной покупке. |

| Увеличение процента конверсии (процента вернувшихся за новой покупкой клиентов) | ● найм талантливых и заинтересованных менеджеров и продавцов-консультантов;

● ведение базы клиентов и периодическая работа с ней; ● настройка сервиса услуг. |

| Продвижение (популяризация, повышение узнаваемости) | ● организация выступлений специалистов на массовых мероприятиях (конференциях, выставках, семинарах и т.д.);

● участие представителей фирмы в профильных мероприятиях; ● публикация экспертов компании в печатных изданиях; ● организация флешмобов, акций; ● выпуск книг/брошюр менеджментом компании по теме деятельности фирмы; ● спонсирование каких-либо мероприятий. |

Расходы организации: понятие, виды

В первую очередь, следует пояснить разницу между такими понятиями как “расходы” и “затрат” — зачастую их путают, хотя между данными терминами существует принципиальная разница:

| Различие | Расходы | Затраты |

| Определение термина | Это показатель того, насколько произошло уменьшение экономических выгод по причине появления обязательств и выбытия некоторых активов, кроме случаев снижения размеров вкладов по решению владельцев имущественных ценностей. Другими словами, это стоимость израсходованных ресурсов с целью извлечения прибыли в определенный отрезок времени. | Это оценка стоимости тех ресурсов, которые были потрачены компанией в процессе осуществления деятельности. |

| Отличительные черты | При этом не учитываются случаи выбытия активов:

|

|

На любом предприятии расходы делятся на 2 большие группы (организации сами классифицируют расходы в зависимости от сферы деятельности, особенностей работы, условий расходования ресурсов и прочих критериев):

- Расходы по обычным видам деятельности (обычно расходы, связанные с покупкой сырья и МПЗ, с процессом переработки МПЗ во время производственного процесса и реализации, с продажей товаров и произведенной продукции):

- материальные расходы;

- амортизационные отчисления;

- на оплату труда персонала;

- на соц. нужды;

- другие расходы на производство и реализацию товаров/услуг.

- Прочие расходы (не имеющие отношения к производству и продаже товаров/продукции — например, связанные с уценкой активов, с уплатой штрафов/пеней/неустоек, с просроченной дебиторской задолженностью, с признанными в текущем периоде убытками предшествующих периодов, с процентами по займам, с расходами по оплате банковских услуг, с чрезвычайными ситуациями и т.п.).

То, какие именно расходы будут отнесены к первой группе, зависит от сферы деятельности компании (например, у фирм, занимающихся торговлей и сдачей квартир в аренду, будут совершенно разные классификации расходов). Рассмотрим перечень способов снижения расходов:

| Подход к уменьшению расходов | Пояснения |

| Сокращение затрат на оплату труда персонала | Уменьшить расходы на зарплату сотрудников можно путем перевода некоторых отдельных трудовых функций на фриланс и аутсорсинг. |

| Уменьшение расходов на рекламу | ● сокращение расходов на оплату рекламы;

● оплата рекламы по бартеру; ● выбор наиболее действенных способах рекламирования. |

| Сокращение производственных расходов |

○ уменьшение числа единиц ТС; ○ найм логиста, получение консультации в логистической конторе по поводу уменьшения затрат; ○ передача функций автотранспортного цеха на аутсорсинг.

○ оплата ЖКУ по 2 счетчикам с целью использования новых тарифов; ○ экономное расходование ресурсов.

○ смена места работы предприятия; ○ пересмотр договора аренды; ○ сдача невостребованных площадей в субаренду. |

| Уменьшение доли материальных расходов | ● Пересмотр условий договоров с нынешними контрагентами;

● совершение закупок вместе с иным покупателем у одного и того же поставщика материалов с целью получения оптовой скидки; ● поиск более выгодных контрагентов; ● использование в производстве менее дорогостоящих материалов (по возможности, не в ущерб качеству продукции). |

| Снижение расходов на содержание объектов имущества, невостребованного при производстве | ● реализация амортизированных ОС вместо списания;

● продажа образовавшихся при демонтаже материалов. |

Анализ доходов и расходов организации

Эксперты в сфере финансов проводят анализ доходов и расходов организации, преследуя 2 основных цели:

- Он помогает выявить тенденции и пропорции распределения прибыли в сравнении с запланированными показателями в отчетном периоде.

- Анализ способствует грамотному выявлению направлений оптимизации финансового результата фирмы.

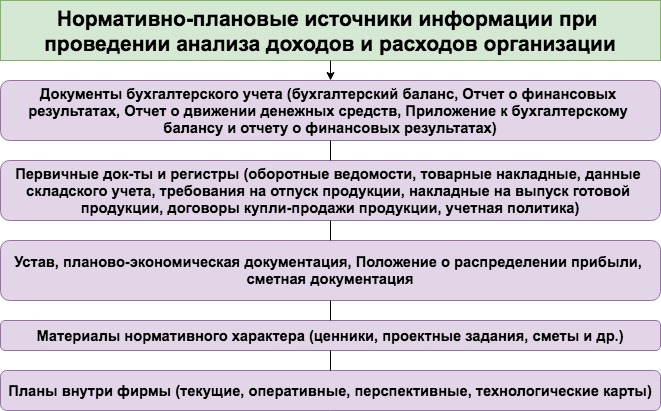

Достоверность сведений, полученных в ходе проведения анализа доходов и расходов, а также их пригодность для исследований зависят от того, откуда была взята информация для анализа хозяйственной деятельности фирмы. На представленной ниже схеме представлены наиболее часто используемые источники информации:

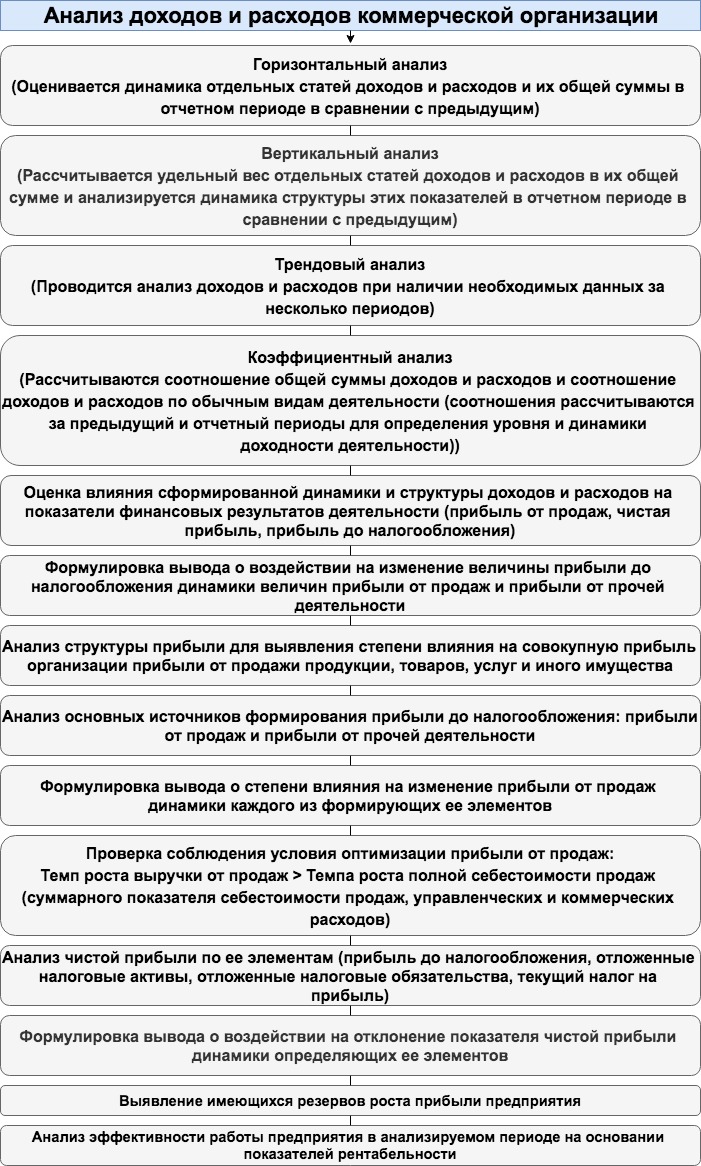

Следующая схема демонстрирует последовательность действий при проведении анализа доходов и расходов коммерческой фирмы:

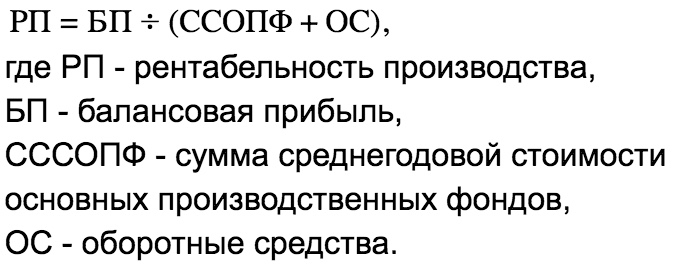

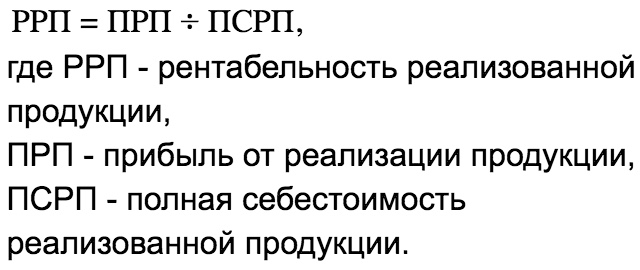

Как видно из схемы анализа, завершающим этапом исследования становится расчет показателей рентабельности. Основными показателями рентабельности являются значения, полученные по формулам:

Пример анализа доходов и расходов организации

Рассмотрим последовательность проведения анализа доходов и расходов на примере гипотетической компании ООО “Грузовики”. Предположим, что ООО специализируется на перевозке крупногабаритных грузов.

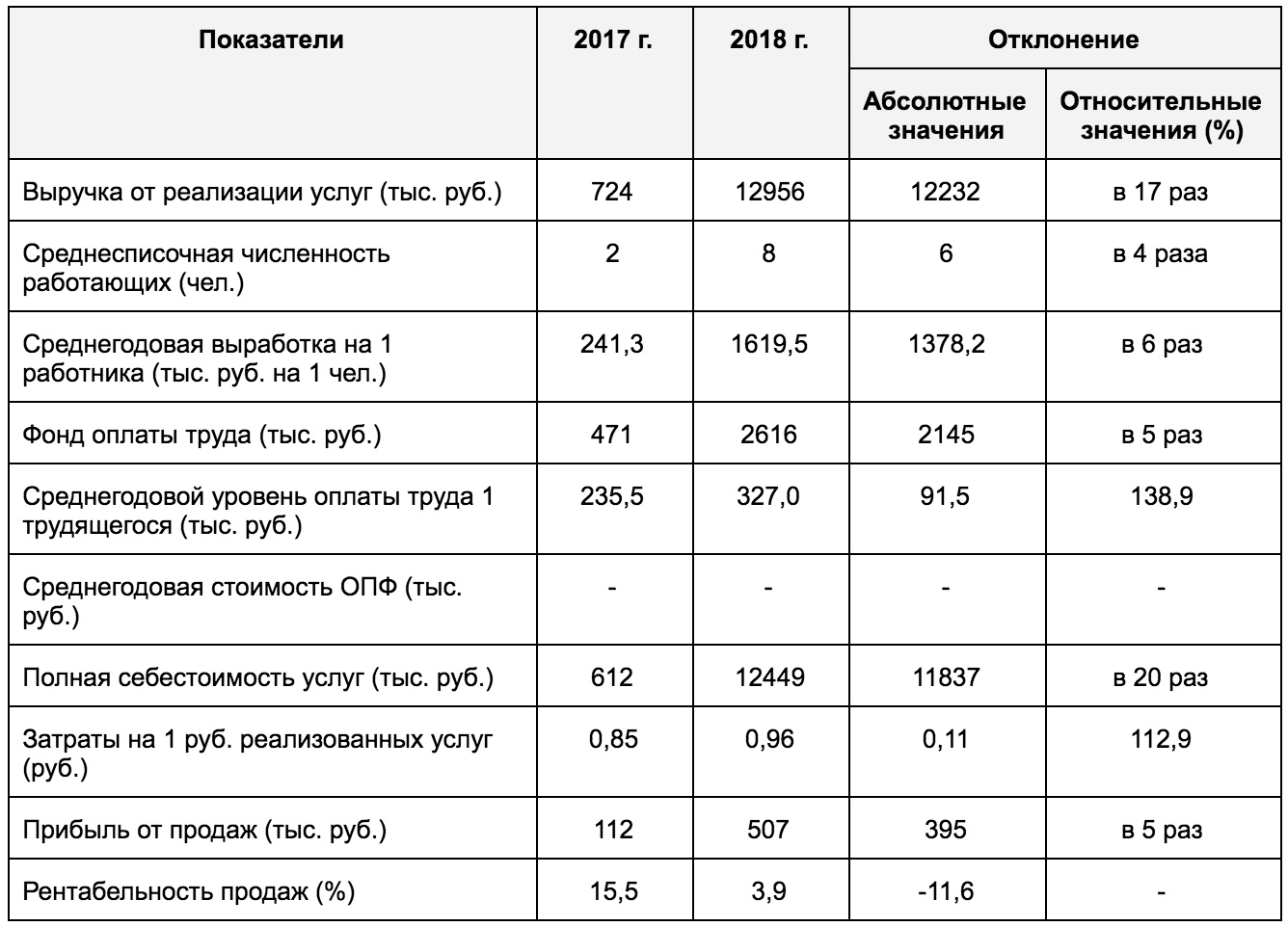

Этап 1. Составим таблицу, в которую внесем основные показатели деятельности ООО “Грузовики” за 2017-2018 гг. Изучив основные технико-экономические показатели, можно сделать выводы о том, что компания получает прибыль (она не убыточна), ведь показатели доходов и прибыли неуклонно растут с момента открытия по настоящий момент. Единственное, что можно посоветовать ООО — это попытаться снизить издержки, чтобы не наблюдать уменьшения рентабельности в перспективе.

Этап 2. Далее рекомендуется провести горизонтальный и вертикальный анализ доходов ООО “Грузовики”. Как видно, доходы ООО “Грузовики” от обычных видов деятельности увеличились в 18 раз в сравнении с предшествующим годом и составили 12 988 000 рублей. Кроме того, в 2018 году отмечались и иные доходы в сумме 32000 рублей. Состояние доходов удовлетворительное по 2 причинам:

- Показатели доходов растут в быстром темпе.

- Наблюдается преобладание доходов от основного вида деятельности (за оказание транспортных услуг и работ) над прочими денежными поступлениями.

Этап 3. Анализ состава, динамики и структуры расходов ООО “Грузовики” за аналогичный период. Выводы по таблице можно сделать следующие:

- Доля расходов по обычным видам деятельности (связанных с выполнением транспортных услуг) — 98,3% в 2018 году (+3,3% в сравнении с 2017 годом), причем управленческие расходы составили 98,2% этих расходов, т.к. менеджмент ООО “Грузовики” принял решение относить расходы по деятельности не к себестоимости, а к управленческим расходам.

- Расходов за 2018 год больше (12 664 000 рублей), чем в 2017 году (12 020 000 рублей), поскольку компания больше расходует средств по обычным видам деятельности (+11 837 000 рублей) и допускает больше прочих расходов (+183 000 рублей).

- Прочие расходы растут из-за удорожания услуг по проведению банковских операций.

Этап 4. Изучение структуры и динамики затрат по экономическим элементам компании за 2017-2018 годы. Обратим внимание не следующую таблицу. Из приведенных в ней показателей очевидны выводы:

- В 2018 году в структуре затрат по экономическим элементам наибольший удельный вес отмечается у затрат на оплату труда и у материальных затрат.

- За 2018 год в 29 раз выросли расходы по экономическим элементам и составили 11 837 000 рублей.

- На 9 026 000 рублей выросли материальные затраты, хотя в 2017 году таковых не было в принципе. Это следствие роста производительности труда.

- Произошел рост страховых взносов в 6 раз (+ 644 000 рублей) по причине роста оплаты труда.

- Затраты на выплату зарплат выросли в 6 раз (+ 2 145 000 рублей), но, поскольку увеличились также прочие расходы, их удельный вес снизился (с 77% до 21%).

- Прочие затраты выросли на 7 000 рублей.

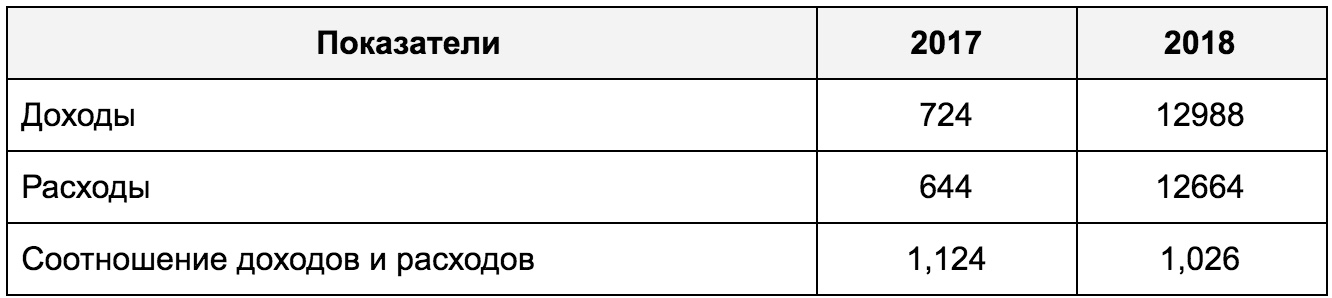

Этап 5. Анализ доходов и расходов ООО “Грузовики”. Соотношение доходов и расходов превышает 1, значит, в целом ООО эффективно, но тенденция к снижению показателя в динамике — это негативным момент (следует увеличивать доходы).

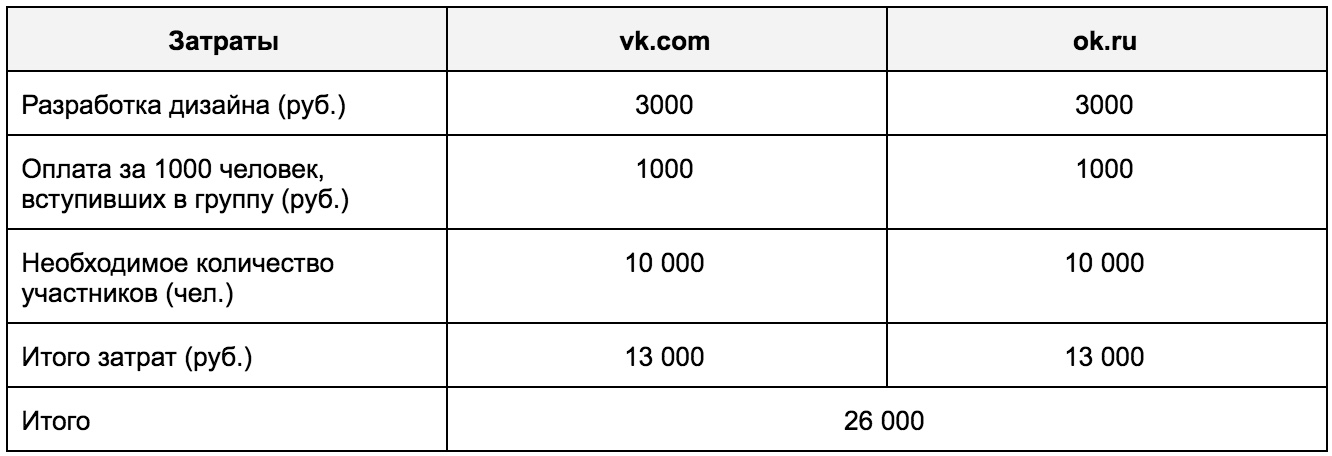

Этап 6. Разовые затраты на создание групп в соц. сетях обусловлены необходимостью поиска целевой аудитории и повышения доходов:

Таблица ниже содержит в себе сведения о регулярных затратах, связанных с рекламированием услуг в соц. сетях:

Теперь, когда были произведены затраты на содержание социальных сетей и публикацию рекламы, необходимо исследовать факт эффективности данных мер. Как видно из следующей таблицы, реклама возымела эффект, доходы выросли на 6%, т.е. на 777 000 рублей (а участников групп стало на 5-7% больше). Показатель рентабельности вырос на 1,9%:

Ответы на часто задаваемые вопросы по теме “Анализ доходов и расходов организации”

Вопрос: С чего рекомендуется начинать проведение анализа финансовых результатов предприятия при комплексном исследовании его доходов и расходов?

Ответ: Первым шагом следует выбрать экспресс-анализ бухгалтерской (финансовой) отчетности, поскольку это позволит увидеть основные показатели эффективности деятельности компании и получить общее представление о работе фирмы в целом.

Вопрос: Где приводится официальное определение понятия “Расходы”?

Ответ: ПБУ 10/99 “Расходы организации”.

Сальдо прочих доходов и расходов: формула расчета и значение

Бухгалтерский учет любой компании предполагает неизменный подсчет документального оборота: формула сальдо прочих доходов и расходов. Этот пункт по праву считается одним из основных правил подсчетов итоговых показателей предприятия, так как чистыми цифрами показывает разность между поступившими и потраченными средствами.

Содержание:

- Понятие прочих доходов и расходов

- Результат разницы между показателями

- Формирование сальдо доходов и расходов

- Отражение учета сальдо по прочим показателям

- Сальдо показателей в сельскохозяйственных, средних и крупных компаниях

- Формула расчета показателя сальдо

- Финансовый итог прочих операций

Понятие прочих доходов и расходов

Для того чтобы более подробно разобраться в предложенной тематике вопроса, необходимо тщательно проанализировать каждый элемент определения. Как уже было определено ранее, сальдо – это результат, который получается при вычитании двух важнейших показателей любого предприятия, доходов и расходов. Стоит, что от определения значения этого наименования напрямую зависит активность и продуктивность работы компании.

В случае, если действующее сальдо идет со значением «плюс», значит произошел эффект превышения доходов. При обратном эффекте происходит не очень хорошая тенденция для последующей деятельности фирмы.

Притом в рассмотренных выше случаях эта цифра служит поводом к размышлению и определению дальнейших действий по всем направлениям работы компании.

Определение звучит так в случаях, если:

Учет доходов и расходов

- Эти значения не имеют отношения к основным направлениям деятельности организации.

- По большей части соотносятся с показателями по финансовому закрытию периодичного использования части активов организации.

- Прибыль от получения договоренности по ведению совместной работы.

- Финансовые поступления после продажи активов фирмы (без подсчетов средств иностранной валюты), а также производимой продукции.

- Процентная составляющая по использованию прав денежного оборота, и вместе с этим активное заимствование банком средств, находящихся на его попечение.

- Штрафные санкции и подобные денежные возмещения, полученные по условиям нарушения договора.

- Оплата периодического использования и передачи права владения патентами, вновь изобретенные аппараты, образцы производства и т.д.

- Ряд сумм, пришедших в компанию на основании договора дарения.

- Цифра прибыли прошлых годов, документально закрепленная в настоящем отчетном периоде.

- Компенсационные взносы по убыткам в работе организации.

- Суммы тем задолженностей, срок оплаты которых уже истек.

- Сюда также относятся разницы по текущему курсу, дополнительная сумма оценивания прихода денежных средств и прочее.

Важным моментом является тот факт, что к прочим доходам компании относятся и результаты по ЧП на производстве предприятий (пожар, аварийная ситуация и другие стихийные бедствия). Также если на фирме имеется денежный актив, который списали за непригодность дальнейшей работы, он тоже относится к вышеописанным показателям.

Результат разницы между показателями

По сути именно это значение можно назвать одним из важных показателей итоговой деятельности всех операционных направлений работы субъекта. При рассмотрении общего показателя хозяйственной деятельности – сальдо – можно наглядно увидеть нагрузку притока и оттока денег за отчетный период. В итоге показатель включается в общий результат финансов компании, как результат ведения поступления и отката денег за 365 дней работы.

Формирование сальдо доходов и расходов

Несмотря на понятность и чистоту подсчетов, показатель не всегда наглядно отображает финансовую текущую ситуацию и динамический анализ развития компании. Ввиду этого определение звучит как «сальдо прочих доходов и расходов», а не определенная прибыль или убыток.

Учет результатов

Есть две стороны одной медали: как положительных, так и отрицательных значений рассматриваемого показателя. Например, при ситуации, когда сумма прочих расходов значительно превышает основной доход. Здесь становится ясно, что финансовый успех предприятия совсем даже не положителен.

Есть и обратная ситуация: компания показала хороший результат прибыли, но совсем низкие процентные значения по прочим операциям доходов предприятия. Но это совсем не означает, что в настоящий момент предприятие переживает не лучшие времена.

Отражение учета сальдо по прочим показателям

В системе планирования счетов дополнительных финансовых операций есть специальный счет под номером 91 «Прочие доходы и расходы». Логическая составляющая этой части плана наглядно отображает результат движения денег по каждой осуществленной операции в отдельности. У каждого из направлений есть свой открытый субсчет:

- 91.1 – цифра отражает все поступления компании по другим операциям

- 91.2 – похожее значение, только анализ ведется по критерию оттока финансов

- 91.9 – общий показатель сальдо, который включается в критерии по итогам общего финансового результата

Для полного анализа деятельности нужно ежемесячно подсчитывать разность по следующим значениям:

сумма оборота кредитового характера 91.1 и дебетового 91.2

Далее, заключительным действием определяется по 91.9 и в соответствии со счетом 99.

В финале движения оборотных средств при формировании итогового отчета сам 91 счет и его подсистемы должны быть пустыми без какого-либо остатка.

Внимание! Показатели финансовых расчетов в результате несчастных случаев стихийного характера не включаются, а сразу переводятся в 99 счет «Прибыли и убытки».

Сальдо показателей в сельскохозяйственных, средних и крупных компаниях

Если есть необходимость для подсчета информации на базе организаций крупных и средних форматов, в том числе и сельскохозяйственных, то рабочие счета 91 «Прочие доходы и расходы» открываются в группировках следующих направлений.

Счет 91.1 – показатели различных пунктов с притоком финансов:

- приходы денег за обладание активами организации на периодической основе или погашения прав за использование в работе патентов на текущие результаты деятельности компании

- участия в первоисточнике денежного оборота, прибыль за ведение совместного хозяйства с прочими организациями, продажи основных средств, процентные составляющие организации и т.п.

Счет 91.2 – отток денежных средств по материальным делам компании:

Отражение в бухгалтерском учете

- оплата сбережений временного характера, использования патентов и изобретений, командная работа по остальным уставным капиталам компании

- снятие некоторых основных фондовых средств и других активов (помимо иностранных валютных средств) для дальнейшего использования займов и денежных средств, другие расходы и т.п.

Счет 91.3 «Внереализационные доходы»:

- штрафные санкции несоблюдений условий договора, приходы денег по убыткам

- прошлогодняя прибыль, актуальная на период формирования отчета

- доход по дооценке активов, притоки по задолженности кредиторов

Счет 91.4 – похожие по своему определению расходы, как и в рассмотренном выше пункте, сельскохозяйственных и других организаций:

- растраты по дебиторским и другим долгам

- снижения суммы действующих активов, помимо активов внеоборотного характера, и прочие расходы

Все рассмотренные выше показатели движения денежных средств обязательно корреспондируются со счетами соответствующего порядка. Это позволяет более точно рассчитать итоги деятельности предприятия.

91.9 – знакомая уже разница между показателями неосновных доходов и расходов.

Таким образом, все записи копятся за год, а затем каждый месяц или же раз в три месяца идет процесс совмещения оборота дебетовых счетов 90.2 и 90.4, и кредитового вращения денежных средств 90.1 и 90.3. Далее, после определения итогового показателя за отчетный период, оно (итоговыми оборотами) снимается с субсчета 91.9 «Сальдо прочих доходов и расходов» на 99 счет «Прибыли и убытки».

Формула расчета показателя сальдо

Итоговый отчет движения финансов предприятия можно рассчитывать ежемесячно, чтобы наглядно увидеть рентабельность осуществления той или иной деятельности.

Для подсчета разницы доходов и расходов нужно применить следующую формулу по прочим направлениям работы предприятия:

Кт 91.1 – Дт 91.2

Итоговое значение и будет являться гарантом успеха и благополучия работы предприятия. Плюсовое значение, пусть даже минимальное – это прибыль компании, цифра со знаком минус означает, что дела компании идут не так гладко.

Внимание! Сам 91 счет по итогу отчета за каждый месяц не может иметь сальдо, а вот его субсчета на протяжении года наоборот. Величина их значения будет увеличиваться с каждым новым месяцем.

Финансовый итог прочих операций

Рассмотрим случай подсчета сальдо на примере конкретного предприятия. Компания получила выручку в размере 150 000 рублей (в том числе НДС 24 000 рублей). Затем берем числовое значение расходов прочих направлений, ее итог 165 000 рублей. Первое значение было уплачено за аренду право пользования патентом. Согласно анализу бухгалтерского учета, был сделан следующий подсчет:

Анализ итогов

- По счету 91.1 – 150 000 рублей

- По субсчету (доходы НДС) – 24 000 рублей с аренды патента

- Дебет 91.2 – минус 160 000 рублей по расходам

- Итоговый результат по 99 счету: 150 000 руб. – 24 000 руб. – 160 000 руб. = 34000 рублей

Итак, чтобы на отчетный период конца года закрыть все счета 91, необходимо произвести следующие действия:

- Дебет 91.1 – и соответствующий кредит 9 субсчета – 150 000 рублей

- Дебет 91.9 и соответствующий кредит 2 субсчета – 160 000 руб.

То есть, чтобы завершить работу по 91 счету нужно закрыть все его подсчета по двум простым наименованиям.

Для того чтобы оценить итог финансовой деятельности предприятия необходимо вести учет по всем показателям. Применение подсчета показателей по формуле разницы прочих доходов и расходов по счетам также поможет увидеть и проанализировать общую картину результатов работы предприятия в целом.

© 2023 Право Денег · Копирование материалов сайта запрещено

Москва, Новогиреевская улица, 21 | Контакты | Карта сайта

Расчет разницы в процентах онлайн

Введите числа в форму, и нажмите вычислить

Разницу в процентах между двумя числами можно вычислить по формуле:

Чтобы узнать на сколько меньшее число отличается от большего в процентах

(P = (A-B)/B*100)

A — большее число

B — меньшее число

P — разница в %

Чтобы узнать на сколько бОльшее число отличается в процентах от меньшего

(P = (B-A)/A*100)

A — большее число

B — меньшее число

P — разница в %

Пример

Есть 2 числа 100 и 80. Нам нужно узнать разницу в процентах между этими числами, а именно:

- сколько процентов нужно прибавить к 80, чтобы получить 100;

- сколько процентов отнять от 100, чтобы получить 80.

В первом случае воспользуемся первой формулой:

(P = (A-B)/B*100 = (100-80)/80*100 = 20/80*100 = 25)

Ответ первого случая 25%. Для проверки если к 80 прибавить 25%, то получится 100.

A — большее число

B — меньшее число

P — разница в %

Во втором случае воспользуемся второй формулой:

(P = (B-A)/A*100 = (80-100)/100*100 = -20/100*100 = -20)

Ответ второго случая 20%. Для проверки если от 100 отнять 20% — получится второе число 80.