Рентабельность продукции входит в систему показателей рентабельности. В чем сущность этого показателя, как его посчитать и о чем он может рассказать налоговикам, читайте в данной статье.

Для чего считают рентабельность

Каждый собственник предприятия, его потенциальный или реальный инвестор заинтересованы в получении информации о том, насколько эффективно оно функционирует. Оценить эффективность бизнеса нам помогает финансовый анализ. С его помощью можно составить представление о текущей деятельности компании, а можно сделать прогноз. Также финанализ используют перед стартом, например для разработки бизнес-планов или стратегий развития. При этом важное место занимает анализ рентабельности.

Рентабельность — это относительный показатель прибыльности. Это не единый показатель, а целая система, совокупность показателей. Основные из них — рентабельность продаж, активов, собственного капитала, а также рентабельность продукции. О последней мы и поговорим в этой статье.

О рентабельности собственного капитала читайте в статье «Определяем рентабельность собственного капитала (формула)».

Рентабельность продукции — что это?

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Как рассчитать рентабельность продукции

Рассчитывают как рентабельность продукции в целом по компании, так и рентабельность отдельных видов изделий.

Общая формула ее расчета выглядит так:

Rпр = Пр / Сс × 100,

где:

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

Однако с учетом целей анализа рентабельность продукции можно считать:

- по чистой прибыли или по прибыли от продаж;

- полной себестоимости продукции или только по производственной.

В зависимости от этого будет различаться и итоговая формула расчета.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали рентабельность продаж. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Формула рентабельности продукции по балансу

Для расчета рентабельности продукции форма 1 бухгалтерского баланса не потребуется. Вся необходимая для расчета информация есть в отчете о финансовых результатах (форма 2).

Подробнее о бухгалтерском балансе см. в статье «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — «Заполнение формы 2 бухгалтерского баланса (образец)».

Обратите внимание! В бланк баланса и отчета о финансовых результатах внесены правки. Подробнее об изменениях читайте в материале «Изменения в бухгалтерской отчетности с 2020 года».

Приведем возможные формулы расчета.

- Формул рентабельности продукции по чистой прибыли и полной себестоимости такова:

Rпр = Строка 2400 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- Рентабельность продукции по чистой прибыли и производственной себестоимости считают по формуле:

Rпр = Строка 2400 формы 2 / Строка 2120 формы 2 × 100.

- Для рентабельности продукции по прибыли от продаж и полной себестоимости используют такую формулу:

Rпр = Строка 2200 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- А для рентабельности продукции по прибыли от продаж и производственной себестоимости — формулу:

Rпр = Строка 2200 формы 2 / Строка 2120 формы 2 × 100.

Рентабельность продаж, рассчитанная как соотношение прибыли от продаж и полной себестоимости (см. формулу расчета № 3 в данном разделе) в среднем по стране находится на уровне 12%. Однако она сильно различается по отраслям. Поэтому сравнивать свою рентабельность следует со среднеотраслевой.

Низкая рентабельность продукции — маячок для налоговиков

В заключение отметим, что рентабельность продукции является одним из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим считается отклонение рентабельности от средней по отрасли на 10 и более процентов. Это своеобразный сигнал налоговикам для постановки организации на контроль. Среднеотраслевые значения рентабельности продукции с 2006 года приведены в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Рекомендуем сверять свою рентабельность с этими значениями. Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

Итоги

Расчет рентабельности продукции необходим как для оценки эффективности функционирования производства, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности организации будут меньше, чем среднеотраслевые, на 10 и более процентов, это означает, что она попадает в зону риска и может быть включена в план выездных налоговых проверок.

#статьи

- 10 мар 2023

-

0

Рентабельность продукции: по какой формуле её рассчитывать и как анализировать

Как понять, какой товар выпускать выгодно, а какой лучше снять с производства? Рассчитать рентабельность продукции. Рассказываем, как это сделать.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность продукции — важный показатель для компаний, которые продают собственные товары или услуги. С помощью него можно понять, на какую продукцию нужно сократить издержки, а какую лучше полностью снять с производства.

В статье рассказываем:

- что такое рентабельность продукции;

- как её рассчитать — на примере;

- как анализировать показатели рентабельности продукции;

- как узнать больше об управлении финансами в бизнесе.

Рентабельность продукции (return on margin, ROM) — это отношение прибыли к себестоимости товаров или услуг. По-другому её называют рентабельностью затрат, рентабельностью товаров или рентабельностью услуг.

Рентабельность продукции показывает, сколько прибыли получил бизнес с каждого рубля, потраченного на производство. Например, если рентабельность товара 25%, значит, с каждого рубля себестоимости этого товара компания получила 25 копеек прибыли.

Вот общая формула для расчёта:

ROM = Прибыль / Себестоимость товаров (услуг) × 100%

Прибыль — разница между выручкой от продажи товаров или услуг и всеми расходами.

Себестоимость — все затраты, которые бизнес понёс при производстве товаров или услуг. Это, например, стоимость сырья и материалов, амортизация оборудования, стоимость аренды, зарплата сотрудников производства, затраты на доставку.

Показатель рентабельности продукции можно определять для всего бизнеса, для его отдельных направлений или видов продукции. Чаще всего его рассчитывают отдельно для каждого товара или услуги компании, чтобы оценить эффективность затрат на их выпуск. В этом случае формула выглядит так:

ROM = Прибыль от продажи товара или услуги / Себестоимость товара или услуги × 100%

Как и в случае с другими видами рентабельности, нет «нормального» показателя рентабельности продукции для любого бизнеса. Один и тот же процент может быть высоким для одного бизнеса или для одного товара, но низким для другого.

Рентабельность продукции лучше оценивать в рамках своего бизнеса, своих товаров и услуг — анализировать, как она меняется в динамике и что на это влияет.

Предположим, предприниматель шьёт рюкзаки и бумажники. Прибыль от продажи рюкзаков — 45 тысяч рублей, себестоимость их производства — 105 тысяч рублей. Прибыль от продажи бумажников — 40 тысяч рублей, себестоимость — 60 тысяч рублей.

На первый взгляд, раз прибыль от продажи рюкзаков больше, значит, их производить выгоднее. Это ошибочное мнение. Чтобы определить, какой товар приносит больше отдачи на каждый потраченный на его производство рубль, нужно рассчитать его рентабельность.

Рентабельность рюкзаков: 45 тысяч / 105 тысяч × 100% = 43%. Рентабельность бумажников: 40 тысяч / 60 тысяч × 100% = 67%.

Несмотря на то что больше прибыли приносят рюкзаки, рентабельность выше у бумажников. С каждого рубля себестоимости рюкзаков бизнес получает 43 копейки, с каждого рубля себестоимости бумажников — 67 копеек.

Чтобы увеличить рентабельность рюкзаков, предприниматель может повысить их стоимость или снизить затраты на их производство — например, найдя поставщиков с более дешёвыми материалами.

При расчёте рентабельности продукции можно использовать разные статьи бухгалтерского баланса — в зависимости от того, какой вид прибыли или себестоимости бизнес хочет проанализировать:

- Как показатель прибыли можно использовать чистую прибыль или доход от продажи товаров и услуг.

- Как себестоимость — себестоимость производства или полную себестоимость.

Чистая прибыль — это разница между доходом бизнеса и всеми расходами.

Доход от продажи товаров и услуг — все деньги, полученные от реализации товаров и услуг и не очищенные от расходов.

Производственная себестоимость — расходы бизнеса на изготовление товаров и услуг. К ним относятся только траты, связанные с производственным процессом напрямую, — например, стоимость материалов и сырья, комплектующие, расходы на оборудование.

Полная себестоимость — все затраты бизнеса, связанные с производством продукции. В неё включается производственная себестоимость, а также затраты на реализацию продукции и непроизводственные расходы — например, на упаковку, доставку, аренду.

Как и другие виды рентабельности, анализировать рентабельность продукции нужно в динамике — каждый месяц, квартал, полугодие или год.

Вот по каким причинам рентабельность продукции может падать:

- Уменьшилась прибыль — например, упало качество продукции, клиенты ушли к конкурентам, изменилась политическая или экономическая ситуация в стране.

- Увеличилась себестоимость — например, поставщики подняли цены, выросла стоимость доставки, больше денег стало уходить на ремонт оборудования.

Чтобы повысить рентабельность товаров или услуг, нужно либо увеличивать прибыль, либо снижать себестоимость. Например, можно увеличить наценку, пересмотреть маркетинговую стратегию или сменить поставщиков на тех, с кем сотрудничать дешевле.

- Рентабельность продукции (ROM) — это отношение прибыли к себестоимости товаров или услуг бизнеса. Она показывает, сколько прибыли получает бизнес с каждого рубля, потраченного на производство товаров/услуг.

- По-другому рентабельность продукции называют рентабельностью затрат, рентабельностью товаров или рентабельностью услуг.

- При расчёте рентабельности продукции используют разные статьи бухгалтерского баланса: чистую прибыль, доход от продажи товаров и услуг, себестоимость производства, полную себестоимость.

- Чтобы повысить рентабельность продукции, нужно увеличивать прибыль от продажи товаров и услуг или снижать их себестоимость. Например, поменять поставщиков или запустить акции, чтобы привлечь больше клиентов.

- Если вы только начали знакомиться с понятием рентабельности — прочитайте эту статью. В ней мы рассказали, какие виды рентабельности бывают, как их рассчитывать и как использовать результаты. Также разобрались, что такое порог рентабельности и какая рентабельность считается нормальной.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье подробно разобрали каждый вид.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробнее рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и делать многое другое.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Рентабельность – одно из самых широко используемых экономических понятий. В нем отражена основная суть экономической деятельности – получение прибыли. Коэффициент рентабельности, собственно, и показывает нам, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

Рентабельность как философский феномен

Коэффициент рентабельности чего именно, спросите вы? Да чего угодно. Этот коэффициент высчитывается делением прибыли на любой из показателей деятельности предприятия. И умножением на 100%, соответственно.

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала. Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств. На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала. И так далее.

Можно посчитать рентабельность производства (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Очень важно найти этот порог, чтобы строить бизнес по правильным ориентирам и всегда понимать, за какую грань заходить нельзя.

Кстати, вы заметили, что при расчете разных видов рентабельности в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

Как рассчитать рентабельность продукции?

Рентабельность реализуемой продукции – очень важный для производственной компании показатель. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

Подробнее о расчёте чистой прибыли

Формула рентабельности продукции по балансу

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

Чтобы было нагляднее, приведем фрагмент «Отчета о финансовых результатах».

|

Наименование показателя |

Код |

|---|---|

| Выручка | 2110 |

| Себестоимость продаж | 2120 |

| Валовая прибыль (убыток) | 2100 |

| Коммерческие расходы | 2210 |

| Управленческие расходы | 2220 |

| Прибыль (убыток) от продаж | 2200 |

| Доходы от участия в других организациях | 2310 |

| Проценты к получению | 2320 |

| Проценты к уплате | 2330 |

| Прочие доходы | 2340 |

| Прочие расходы | 2350 |

| Прибыль (убыток) до налогообложения | 2300 |

| Налог на прибыль | 2410 |

| в т.ч. текущий налог на прибыль | 2411 |

| отложенный налог на прибыль | 2412 |

| Прочее | 2460 |

| Чистая прибыль (убыток) | 2400 |

Формула рентабельности по чистой прибыли или по прибыли от продаж?

В бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т.д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

- стоимость сырья и материалов;

- стоимость потребляемой энергии;

- зарплата рабочих;

- отчисления с ФОТ рабочих;

- содержание и эксплуатация машин и оборудования;

- иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

Анализ рентабельности продукции

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

-

Что такое рентабельность

-

Анализ рентабельности продукции

-

Виды показателей рентабельности

-

Какие факторы влияют на рентабельность

-

Как рассчитать рентабельность продукции

Что такое рентабельность

Это экономическая величина, указывающая на соотношение чистой прибыли или убытка к сумме вложенных средств за конкретный период времени. В чём измеряется рентабельность продукции? Всегда в процентных пунктах.

Например, чтобы произвести 10 станков, потратили 5 млн.руб. (себестоимость 1 станка 500 тыс.руб.). Цена реализации 1 станка — 700 тыс.рублей. Рентабельность производства составила 40% ((700 тыс.руб. х 10 — 500 тыс.руб. х 10) / 5 млн.руб.) х 100%. Можно сказать, что с каждого затраченного на производство станков рубля получаем 40 копеек прибыли.

Анализ рентабельности продукции

Расчёт рентабельности даёт возможность руководству:

- определять уровень затрат и доходности по сравнению с конкурентами в отрасли. Ежегодно ФНС России публикует показатели рентабельности по отраслям и направлениям деятельности. Для них это служит ориентиром по проверке налогоплательщиков;

- анализировать устойчивость предприятия и сравнивать её в динамике. Чем выше рентабельность производства, тем крепче оно стоит на ногах. В тоже время, слишком высокая рентабельность свидетельствует о неэффективном распределении средств и излишней налоговой нагрузке.

Воздействовать на показатель рентабельности можно, либо увеличив выручку (повысить цену реализации или объём продукции), либо снизив затраты на её производство (оптимизация расходов, замена технологии, автоматизация).

Виды показателей рентабельности

Формула расчёта рентабельности имеет следующий вид:

Р = П /З(С) х 100%,

где П — прибыль, З — затраты (или С — стоимость).

Числитель в формуле будет всегда одним и тем же — это прибыль или доход.

Знаменатель будет отличаться, в зависимости от вида рентабельности:

| Рентабельность активов (ROA) | = П / СЦА (средняя цена активов) х 100% |

| Рентабельность продаж (ROS) | = П / В (выручка) х 100% |

| Рентабельность основных средств (ROFA) | = П / СОС (стоимость ОС) х 100% |

| Рентабельность инвестиций (ROI) | = П / СИ (стоимость инвестиций) х 100% |

| Рентабельность собственного капитала (ROE) | = П / СК (собственный капитал) х 100% |

Кроме представленных выше есть множество других видов рентабельности (персонала, оборотных средств, производства, отдельного проекта, предприятия в целом, и т.д). Методика расчёта аналогичная.

Например, компания получила чистую прибыль в 7 млн.руб., а среднегодовая стоимость активов 300 млн.руб. ROA составит 2.3%. Это низкий показатель рентабельности, активы используются неэффективно. Нужно либо продать простаивающие активы, либо сдать их в аренду.

Какие факторы влияют на рентабельность

На прибыльность предприятия воздействует разные факторы — те, на которые нельзя повлиять (внешние) и те, которые полностью зависят от действий собственников (внутренние).

Внешние

hidden>

- общая экономическая ситуация в стране;

- законодательное и налоговое регулирование;

- наличие ограничений и санкций;

- уровень платёжеспособного спроса и предложения;

- наличие и состав конкурентов на рынке;

- этап жизненного цикла продукта (услуги) на рынке.

Чтобы учитывать внешние факторы, нужно разрабатывать различные сценарии деятельности в зависимости от вероятности их наступления (пессимистичный, оптимистичный, реальный).

Внутренние

hidden>

- мощность предприятия;

- оснащённость оборудованием;

- современные технологии производства;

- кадровый потенциал;

- производительность труда;

- маркетинговое продвижение:

- логистика и доставка;

- ценообразование.

Необходимо взять под контроль и управление все внутренние факторы. Отслеживать текущие изменения ключевых показателей, провести анализ их влияния на конечную сумму дохода (факторный анализ). Разработать порядок принятия управленческих решений при критическом изменении любого из факторов.

Как рассчитать рентабельность продукции

Важно регулярно проводить экономический анализ рентабельности продукции, и делать это сразу по нескольким показателям. Это позволит получить масштабную выборку и более конкретные данные.

Пример расчёта рентабельности продукции — ООО «Кристалл» по итогам 2021 года показало следующие результаты:

- выручка — 75 млн.руб.,

- себестоимость продукции — 63 млн.руб.,

- управленческие расходы — 4 млн.руб.,

- коммерческие расходы — 6 млн.руб.,

- средняя стоимость ОС — 50 млн.руб.,

- средняя стоимость оборотных средств — 17 млн.руб.,

- инвестиции — 8 млн.руб.,

- увеличение выручки за счёт обновления оборудования (инвестиций) — 3 млн.руб.

Считаем балансовую прибыль:

75 млн.руб. — 63 млн.руб. — 4 млн.руб. — 6 млн. руб. = 2 млн. руб.

Считаем чистую прибыль:

2 млн.руб. — 0,4 млн. руб. (налог на прибыль) = 1,6 млн.руб.

Считаем рентабельность продукции:

1,6 / 63 х 100% = 2,54%.

Рентабельность ОС:

1,6 / 50 х 100% = 3,2%.

Рентабельность оборотных средств:

1,6 / 17 х 100% = 9,4%.

Рентабельность инвестиций:

3 / 8 х 100% = 37,5%.

Рентабельность предприятия:

1,6/ 75 х 100% = 2,13%.

Как видно, показатели рентабельности довольно низкие, кроме показателя рентабельности инвестиций (ROI). Для полной картины необходимо сравнить показатели в динамике — за 2019, 2020 и 2021 годы, выявить основные факторы влияния, и принять управленческое решение.

Формула рентабельности продукции по балансу

hidden>

Все данные для расчёта рентабельности продукции берутся из обязательной формы бухгалтерской отчётности — Отчёта о финансовых результатах (Форма №2). У ООО «Прогресс» она выглядит следующим образом:

| Показатель | Код | За 2021 год, тыс.руб. | За 2020 год, тыс.руб. |

|---|---|---|---|

| Выручка от реализации | 2110 | 220 500 | 177 800 |

| Себестоимость продаж | 2120 | 170 300 | 149 900 |

| Валовая прибыль | 2100 | 50 200 | 27 900 |

| Коммерческие расходы | 2210 | 12 600 | 4 400 |

| Управленческие расходы | 2220 | 8 400 | 3 600 |

| Прибыль от продаж | 2200 | 29 200 | 19 900 |

| Доходы от участия в других организациях | 2310 | 1 500 | 500 |

| Проценты к получению | 2320 | 1 800 | 1 200 |

| Проценты к уплате | 2330 | 1 000 | 300 |

| Прочие доходы | 2340 | 150 | 100 |

| Прочие расходы | 2350 | 700 | 500 |

| Прибыль (убыток) до налогообложения | 2300 | 30 950 | 20 900 |

| Налог на прибыль | 2410 | 6 190 | 4 180 |

| Прочее | 2460 | 140 | 0 |

| Чистая прибыль | 2400 | 24 620 | 16 750 |

Компания занимается строительством производственных объектов. Нужно рассчитать рентабельность продукции, в данном случае, строительных услуг, и сравнить со среднеотраслевыми показателями. Посмотреть динамику изменений за 2 года.

Формулы расчёта рентабельности продукции по балансу:

- по отношению чистой прибыли (ЧП) к себестоимости продаж

Р1 = (строка 2400 / строка 2120) х 100%

- по отношению ЧП к полной себестоимости

Р2 = (2400 / (2120 + 2210 + 2220)) х 100%

- по отношению прибыли от продаж к себестоимости продаж

Р3 = (2200 / 2120) х 100%

- по отношению прибыли от продаж к полной себестоимости

Р4 = (2200 / (2120 + 2210 + 2220)) х 100%.

В результате расчётов получились следующие данные по рентабельности услуг:

| Показатель, % | 2021 год | 2020 год | Изменение |

|---|---|---|---|

| Р1 | 14,46 | 11,17 | +3,29% |

| Р2 | 12,87 | 10,61 | +2,26% |

| Р3 | 17,15 | 13,28 | +3,87% |

| Р4 | 15,26 | 12,60 | +2,66% |

Таблица — расчёт рентабельности продукции

Согласно данным ФНС России, в 2020 году средняя рентабельность проданных услуг по экономической отрасли «Строительство» составила 8,1%. Она считается по формуле Р2 (отношение чистой прибыли к полной себестоимости). У ООО «Прогресс» показатель Р2 в 2020 году равен 10,61%, что больше средней рентабельности по отрасли.

Вывод: компания ведёт прибыльную деятельность по строительству, с ростом показателей рентабельности за период с 2020 по 2021 годы.

Часто задаваемые вопросы

Чем грозит несоответствие показателей рентабельности продаж компании среднеотраслевым?

Для контроля налогоплательщиков ФНС России использует не только рентабельности продаж, но также рентабельность активов, налоговую и фискальную нагрузку. И если эти показатели будут сильно отличаться в большую или меньшую сторону, налоговики могут запросить пояснения по доходам и расходам компании за отчётный год.

Как часто стоит считать рентабельность бизнеса?

Оптимальным считается поквартальный расчёт рентабельности продаж. Но если оборачиваемость бизнеса довольно высокая, можно делать это и каждый месяц.

Любая коммерческая организация существует для получения прибыли. Однако первоначальные вложения могут быть так велики, что сложно понять, насколько прибыльно предприятие. Для понимания эффективности бизнес-процессов, менеджмента, перспектив фирмы, правильности использования ресурсов применяют понятие «рентабельность». Разберем его подробнее.

Что такое рентабельность

Рентабельность указывает продуктивность использования различных бизнес-ресурсов предприятия и выражает ее в чистой прибыли или убытке за заданное время. Эта величина является числовым или процентным значением и вычисляется по формуле, о которой мы поговорим ниже.

Говоря проще, рентабельность – это прибыль от каждого вложенного в бизнес рубля.

![]()

![]()

Коэффициент рентабельности — это один из главных показателей при анализе эффективности работы компании. Он часто дает понять, насколько хорошо работает финансовая модель и как быстро окупаются вложенные инвестиции.

Зачем рассчитывать рентабельность и о чем она говорит

Существует ряд ситуаций, в которых показатели рентабельности должны иметь большое значение. Коэффициент рассчитывают, когда нужно:

- сделать бизнес-план для оценки целесообразности вложения средств в проект;

- обосновать крупные инвестиции для понимания прогнозируемой отдачи от проекта;

- определить допустимую вилку цен для сравнения с конкурентами и привлечения клиентов;

- проанализировать менеджмент для понимания ключевых управленческих и организационных моментов, требующих внимания;

- спрогнозировать возможную сумму выручки в следующем промежутке времени;

- подготовить к продаже компанию для определения реальной стоимости бизнеса.

Объективная оценка рентабельности возможна только при анализе показателей в динамике за разные периоды. Чем выше коэффициент, тем более рентабельно предприятие. Если же наблюдается снижение и рентабельность становится меньше, то о прибыльности бизнеса говорить не приходится.

Факторы, влияющие на рентабельность

Руководитель фирмы или владелец бизнеса стремится контролировать и повышать уровень рентабельности предприятия. Для этого предприниматель должен рассматривать и учитывать факторы, которые влияют на этот показатель.

Внешние

На внешние факторы не могут повлиять руководители или сотрудники ООО. Остается смириться и организовать поиск возможностей выхода из ситуации.

К внешним факторам относится:

- размер налогов;

- изменение спроса (например, сезонное);

- общегосударственная либо региональная экономическая ситуация;

- политический курс в стране;

- санкции других государств;

- конкуренция;

- расположение фирмы.

Внутренние

Это особенности компании и текущие процессы, происходящие в ней. К таким факторам обычно относят:

- качество услуг или товаров;

- политика ценообразования;

- объем производства;

- квалификация персонала;

- эффективность маркетинговых кампаний;

- условия труда;

- репутация компании;

- организация логистики;

- техническое оснащение;

- коммуникация с партнерами, клиентами.

Огрехи во внутренней организации предприятия могут стать серьезной причиной низкой рентабельности бизнеса даже при благоприятных внешних условиях.

Где взять данные для расчета рентабельности

Объективная оценка рентабельности требует учета множества показателей, каждый из которых определяется по отдельной формуле. Для расчетов используют сведенья о прибыли, выручке, капитале, активах, EBITDA. Все это отражено в финансовых, налоговых отчетах фирмы и бухгалтерском балансе, однако позволяет вычислить лишь общие показатели.

Глубокий анализ требует выбрать более детальные данные из той сферы, для которой проводится расчет. Например, для определения коэффициента рентабельности продукта потребуются отчеты о его себестоимости и прибыли с продаж, которые можно получить из управленческого учета или электронной бухгалтерской аналитики.

Формула расчета рентабельности

Благодаря коэффициенту рентабельности мы получаем понимание о том, насколько эффективно используются конкретные ресурсы на предприятии. Показатель чаще выражается в процентах, но могут использоваться и конкретные единицы прибыли.

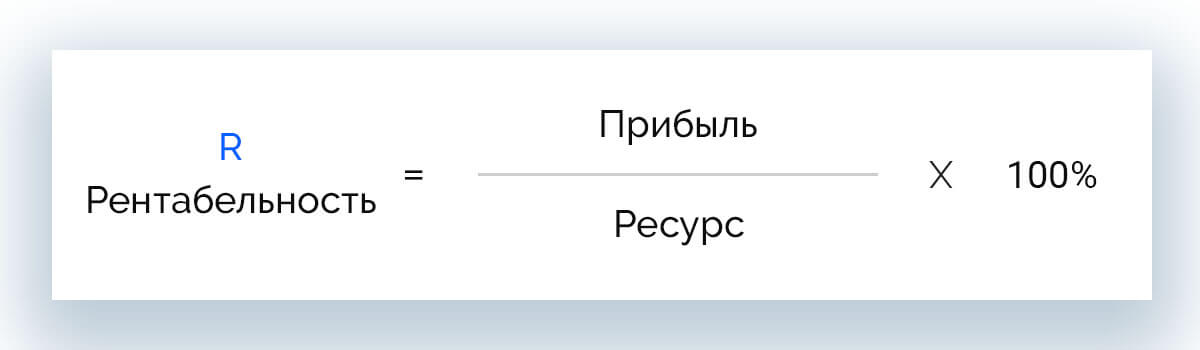

Общая формула расчета рентабельности (R) выглядит как отношение прибыли к искомому ресурсу, рассмотрим ее:

R = П / Х * 100%

где:

П – прибыль;

Х – ресурс, рентабельность которого нужно вычислить.

Эта базовая формула, ее можно применить для расчета рентабельности любого ресурса, от которого зависит прибыль предприятия.

Виды показателей рентабельности

Сколько в компании ресурсов, которые прямо или косвенно влияют на получение прибыли, столько видов показателей бывает.

Выделяют рентабельность:

- активов;

- реализованной продукции;

- товарного запаса;

- производства;

- продаж;

- основных средств;

- персонала;

- инвестиций;

- капитала;

- проекта.

В оядельных отраслях могут быть узкоспециализированные виды рентабельности, например, в сфере криптовалюты вычисляют рентабельность майнинга.

В статье разберем перечисленные виды и формулы их расчета.

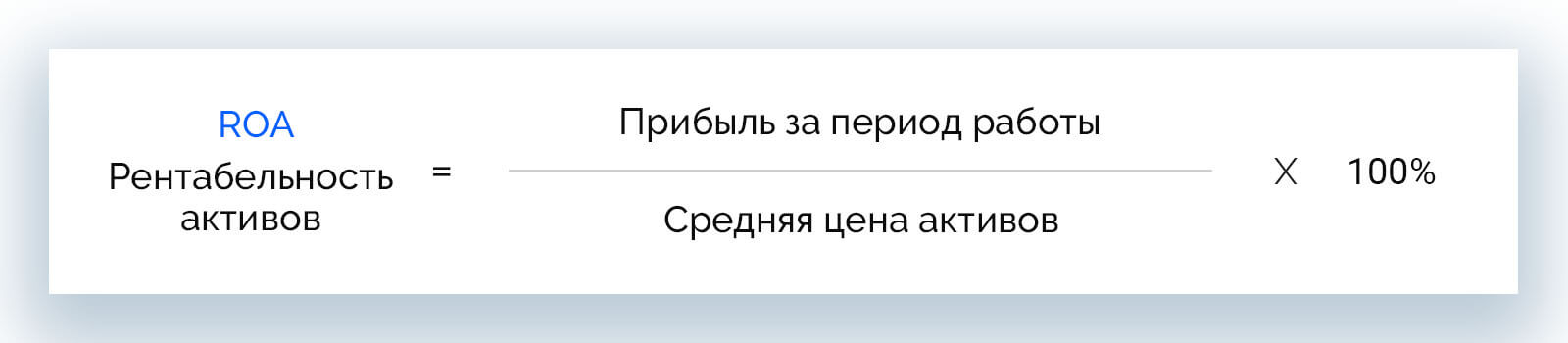

Рентабельность активов

К активам фирмы относится все, что обеспечивает бесперебойную работу предприятия и прямо или косвенно приносить прибыль: деньги, сырье, оборудование, здания и т. д.

При расчете рентабельности активов (ROA – return on assets) учитываются все активы, которые использовались в нужном периоде. На основании полученных значений можно оценить, какое имущество работает эффективно, а какое требует модернизации, может быть сдано в аренду или продано.

Формула рентабельности активов – это соотношение чистой прибыли за определенный период и средней стоимости активов, которые были на балансе предприятия в тот же отрезок времени.

ROA = П / ЦА * 100%

ЧП «Карандаш» продает канцелярские товары. На конец 2020 года было получено 1 млн 250 тыс. руб. чистой прибыли при этом стоимость активов составила 3 млн 200 тыс. руб. Сюда вошли оборотные активы, в т. ч.:

- товары на складе – 650 000 руб.;

- дебиторская задолженность – 320 000 руб.;

- денежные средства на банковском счету и в кассе – 280 000 руб.

А также внеоборотные активы:

- кассовые аппараты, ПК, торговое оборудование и другие основные средства – 1 млн 550 тыс. руб.;

- прочие внеоборотные активы – 400 000 руб.

Можно определить рентабельность активов фирмы за 2020 год:

ROA = 1 250 000 / 3 200 000 * 100% = 39%

В 2021 году чистая прибыль составила 1 млн 950 тыс. руб., а стоимость активов была равна 3 млн 800 тыс. руб.

Выполним расчёт рентабельности активов за 2021 год:

ROA = 1 950 000 / 3 800 000 * 100% = 51%

Таким образом, на основании растущей рентабельности (+12%) можно сделать вывод, что компания «Карандаш» увеличила свои активы, объемы продаж и прибыль. Это говорит о том, что с каждым годом бизнес развивается эффективнее.

Активы бывают чистые, оборотные и внеоборотные.

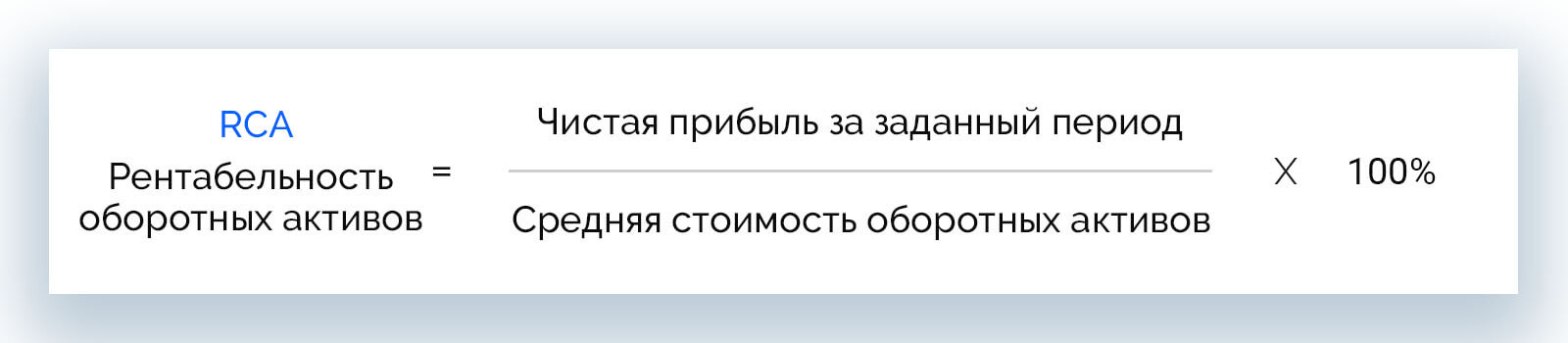

Оборотные активы

К оборотным относятся активы, которые предприятие использует не более 12 месяцев. Они бывают собственными, привлеченными и заемными. Примеры:

- деньги в кассе и на счетах в банке;

- дебиторская задолженность;

- новое оборудование, сырье, запасы готовой продукции или товара для перепродажи, незавершенное производство;

- банковские вклады на срок не более 12 месяцев, купленные облигации, краткосрочные вексели, сберегательные сертификаты;

- купленные для перепродажи акции и другие оборотные активы.

Рентабельность оборотных активов (RCA) вычисляется по формуле:

RCA = П / ОА * 100%

где:

П – чистая прибыль за заданный период;

ОА – средняя стоимость оборотных активов, которые были на балансе в заданный период.

В компании «Звезда» стоимость основных производственных фондов на начало года составила 185 000 рублей, на конец – 210 000 рублей. Чистая прибыль организации за год – 780 000 рублей.

Рассчитаем среднегодовую стоимость оборотных активов:

ОА = (210 000 + 185 000) / 2 = 197 000 рублей.

Теперь определим рентабельность оборотных активов:

RCA = 780 000 / 197 000 * 100% = 396%.

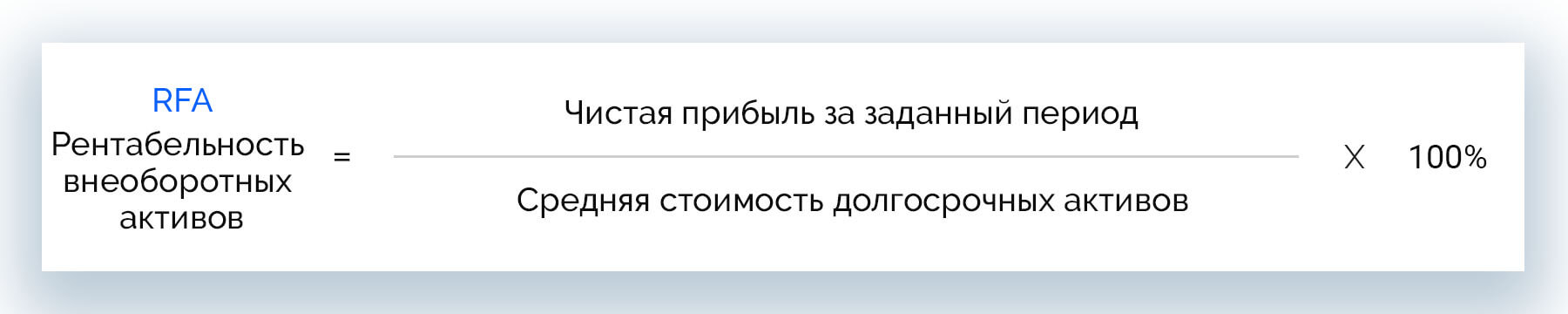

Внеоборотные активы

Внеоборотными считаются активы, которые компания использует дольше 12 месяцев. Сюда входят:

- основные средства: недвижимость, земля, оборудование, инвентарь;

- нематериальные активы: патенты, лицензии, права собственности, торговые марки, товарные знаки, репутация;

- долгосрочные (сроком более 1 года) финансовые вложения, в т. ч. кредитные, инвестиции, займы.

Рентабельность внеоборотных активов (RFA) равна отношению чистой прибыли за заданный период к средней стоимости долгосрочных активов на балансе в этот же период.

RFA = П / ДА * 100%

Рассчитаем рентабельность внеоборотных активов для ООО «Лиман», которое производит продает надувные лодки для рыбалки и спорта. Предположим, что в 2020 году фирма запустила новый цех.

|

2019 |

2020 |

2021 |

|

|

Прибыль (стр. 2100), руб. |

467 365,45 |

687 124,95 |

784 954,21 |

|

Активы (стр. 1100), руб. |

954 824,62 |

1 924 624,00 |

2 000 857,54 |

Зная исходные данные для каждого периода, выполним расчеты:

RFA2019 = 467 365,45 / 954 824,62 * 100% = 48,9%

RFA2020 = 687 124,95 / 1 924 624 * 100% = 35,7%

RFA2021 = 784 954,21 / 2 000 857,54 * 100% = 39,2%

При увеличении внеоборотных активов более чем в 2 раза с запуском нового цеха в 2020 году произошло снижение рентабельности на 13,2%. Однако благодаря комплексу мероприятий, нацеленных на сокращение расходов и брака, удалось повысить этот показатель в 2021 году.

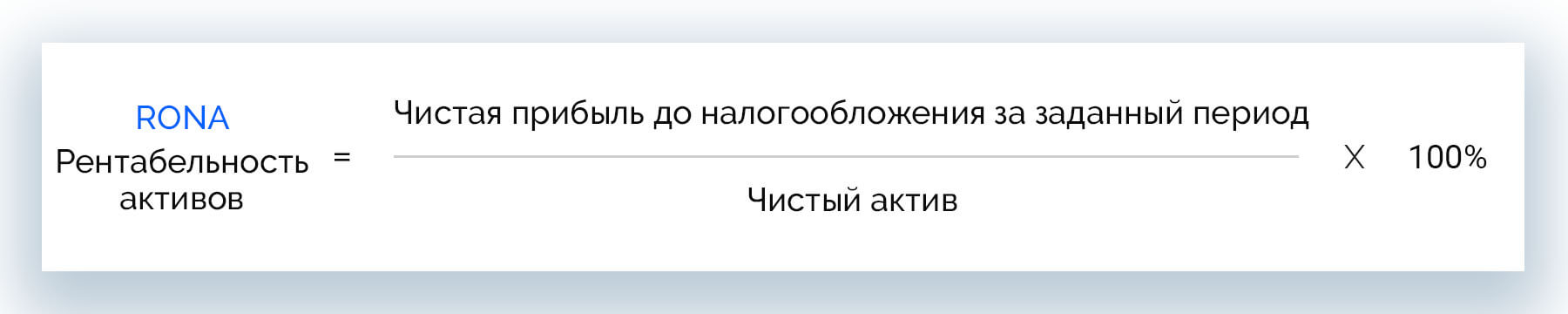

Чистые активы

Активы рассчитываются как разница между общей стоимостью активов, прав компании и ее суммарными обязательствами. Этот показатель позволяет узнать, о сумме денег, которая осталась бы на балансе предприятия, если бы ему пришлось срочно выплатить все долговые обязательства.

Рентабельность активов (RONA) рассчитывается по формуле:

RONA = ПДН / ЧА * 100%

где:

ПНД – чистая прибыль до налогообложения за заданный период;

ЧА – чистый актив.

Корпорация «Олимп» отработала год с такими показателями:

- выручка – 1 млрд руб.;

- общие расходы с учетом налогов – 800 млн руб.;

- оборотные активы – 400 млн руб.;

- текущие обязательства – 200 млн руб.;

- основные средства – 800 млн. руб.

На основе этих показателей можно рассчитать чистую прибыль за период:

ПНД = 1 000 000 000 – 800 000 000 = 200 000 000 руб.

Также можно определить чистый актив:

ЧА = 800 000 000 + 200 000 000 = 1 000 000 000 руб.

Зная все переменные, вычисляем рентабельность чистых активов компании:

RONA = 200 000 000 / 1 000 000 000 * 100% = 20%.

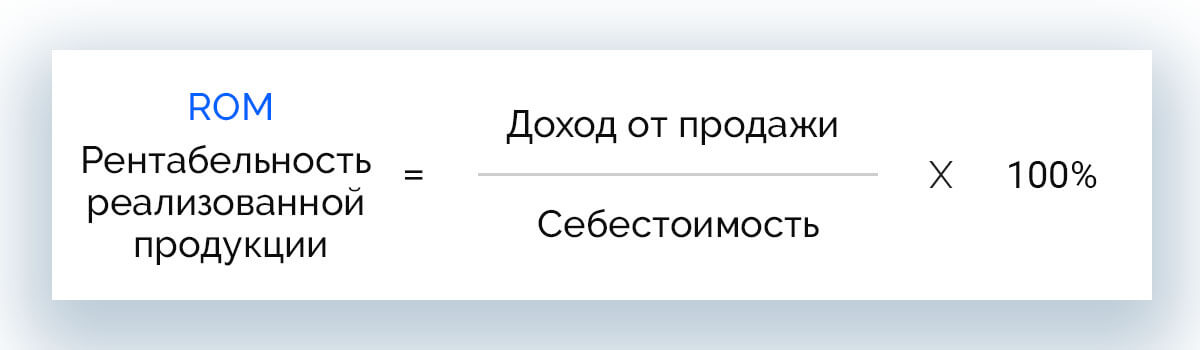

Рентабельность реализованной продукции

С ее помощью можно получить представление о выгодности продажи товаров или выпуска новой продукции. Чаще расчет проводят на этапе составления бизнес-плана, а также в процессе работы фирмы для анализа ее эффективности.

ROM = доход от продажи / себестоимость * 100%

Рассчитывать ROM можно для всей получаемой продукции, ее отдельных групп или просто для конкретных товаров.

ООО «Аква-мир» производит бытовую химию: средство для прочистки труб, гель для чистки сантехники, моющее средство для кафеля. За 1-й квартал компания получила выручку 3 млн 980 тыс. руб. Сумма производственных расходов составила 2 млн 100 тыс. руб.

Прежде всего необходимо определить прибыль от продажи:

П = 3 980 000 – 2 100 000 = 1 880 000 руб.

Общая рентабельность продукции составит:

ROM = 1 880 000 / 2 100 000 * 100% = 89,5%

Можно сделать вывод, что каждый вложенный в производство рубль приносит компании 89,5 копеек прибыли – очень хороший показатель.

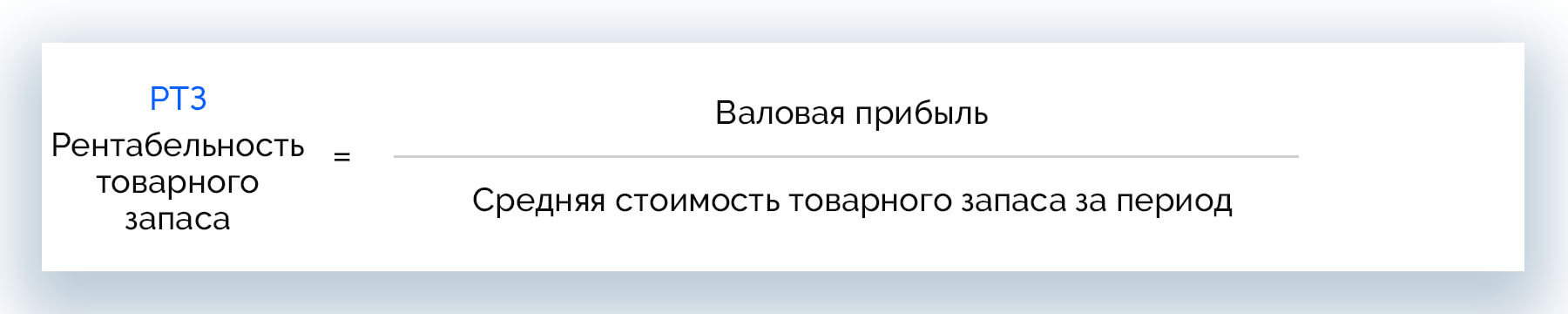

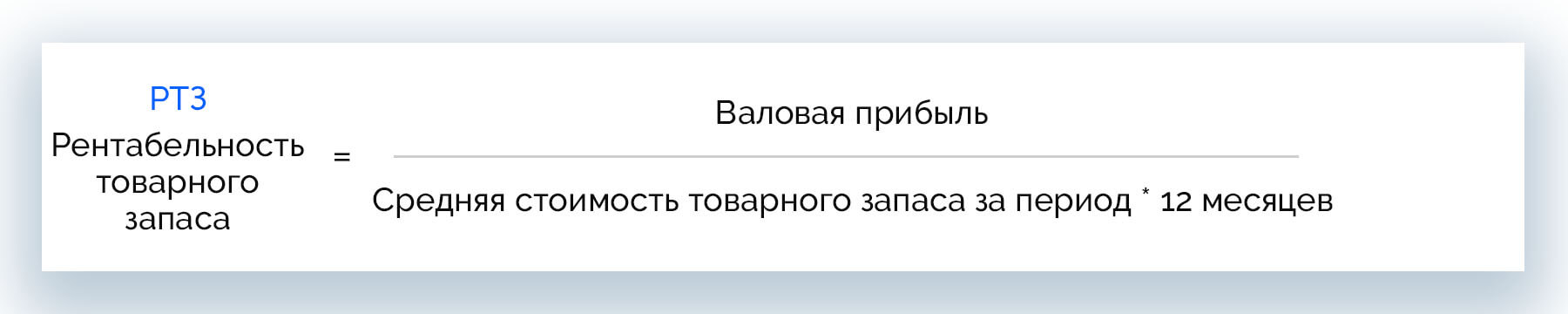

Рентабельность товарного запаса

Львиная доля капитала в торговых и производственных компаниях содержится в виде товарных запасов. Значение рентабельности в данном случае даёт понять, насколько эффективно используются финансы, вложенные в товарные запасы, и насколько выгодны такие инвестиции.

Для расчета используется две формулы. При РТЗ за год применяется следующая:

РТЗ = Валовая прибыль / Средняя стоимость товарного запаса за период

Когда нужно посчитать РТЗ за месяц, формула немного меняется:

РТЗ = Валовая прибыль / Средняя стоимость товарного запаса за период * 12 месяцев

Во второй формуле итоговое число умножают на 12 месяцев, чтобы привести РТЗ к годовому выражению для упрощения сравнения показателей.

Определим годовую рентабельность товарного запаса компании «Сигма-ленд», если в течение года она работала со следующими показателями по определенной группе товаров:

|

Валовая прибыль, руб. |

Себестоимость товарных запасов, руб. |

|

|

Январь |

84 958 |

659 852 |

|

Февраль |

86 324 |

598 354 |

|

Март |

87 124 |

625 321 |

|

Апрель |

87 987 |

654 128 |

|

Май |

99 145 |

592 347 |

|

Июнь |

101 547 |

611 458 |

|

Июль |

103 487 |

624 958 |

|

Август |

109 847 |

637 852 |

|

Сентябрь |

110 452 |

647 532 |

|

Октябрь |

107 845 |

660 129 |

|

Ноябрь |

110 784 |

627 954 |

|

Декабрь |

112 863 |

617 938 |

Суммируем валовую прибыль за год и получаем 1 202 363 рубля.

Теперь определяем среднюю себестоимость товарных запасов за год путем расчета среднего арифметического и получаем 629 818,58 рублей.

Зная необходимые значения, можно рассчитать рентабельность товарного запаса за год: делим валовую прибыль на среднюю стоимость товарных запасов:

РТЗ = 1 202 363 / 629 818,58 = 1,9 или 190%.

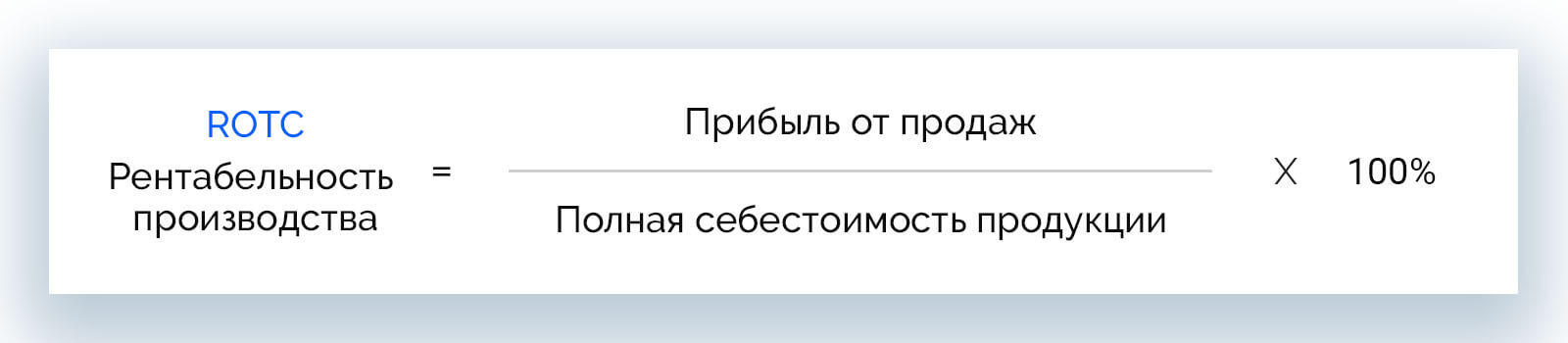

Рентабельность производства

Показатель позволяет соотнести полученную от производства прибыль с затратами на него и оценить, стоит ли вкладывать средства в развитие такого производства или лучше отказаться от этого, т. к. возможен убыток.

ROTC = Прибыль от продаж / Полная себестоимость продукции * 100%

Рассчитывать рентабельность себестоимости (производства) важно, когда требуется делать выбор приоритетного вида деятельности, а также при работе одновременно в нескольких направлениях.

Нужно сравнить результат работы двух ИП, торгующих похожей продукцией. ИП 1 заработал 2 млн руб. при себестоимости товара 880 000 руб., ИП 2 выручил 2 млн 600 тыс. руб. при себестоимости 1 млн 100 тыс. руб. Рассчитаем прибыль обоих предпринимателей.

- ПИП1 = 2 000 000 – 880 000 = 1 120 000 руб.

- ПИП2 = 2 600 000 – 1 100 000 = 1 500 000 руб.

Как видно, прибыль первого ИП будет меньше, чем второго, однако проверить эффективность работы ИП 2 можно с помощью рентабельности.

- ROTCИП1 = 1 120 000 / 880 000 * 100% = 127,3%

- ROTCИП2 = 1 500 000 / 1 100 000 * 100% = 136,4%

Если сравнивать рентабельность обоих предпринимателей, то видно, что они оба ведут бизнес с отличным результатом. Однако ИП 2 работает эффективнее, чем ИП 1, разница в результатах составляет 9,1%.

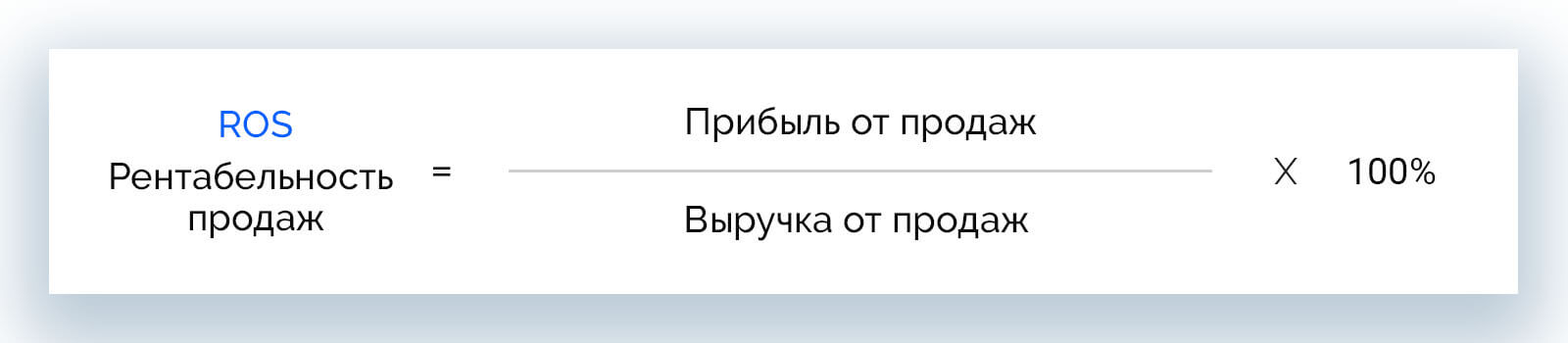

Рентабельность продаж

Расчет поможет оценить долю прибыли на один заработанный рубль, а соответственно, и текущие расходы на покупку товара, его реализацию, логистику и т. д. По результатам расчета ROS осуществляется ценообразование.

ROS = Прибыль от продаж / Выручка от продаж * 100%

Поскольку прибыль бывает разных видов (валовая, операционная, чистая, маржинальная), маржу можно найти для каждой из них.

Валовая

Валовая рентабельность показывает прибыльность компании. Этот показатель применяется для анализа цели и эффективности крупных предприятий, когда невозможно оценить их чистую прибыль.

GPM = Валовая прибыль от продаж / Выручка от продаж * 100%

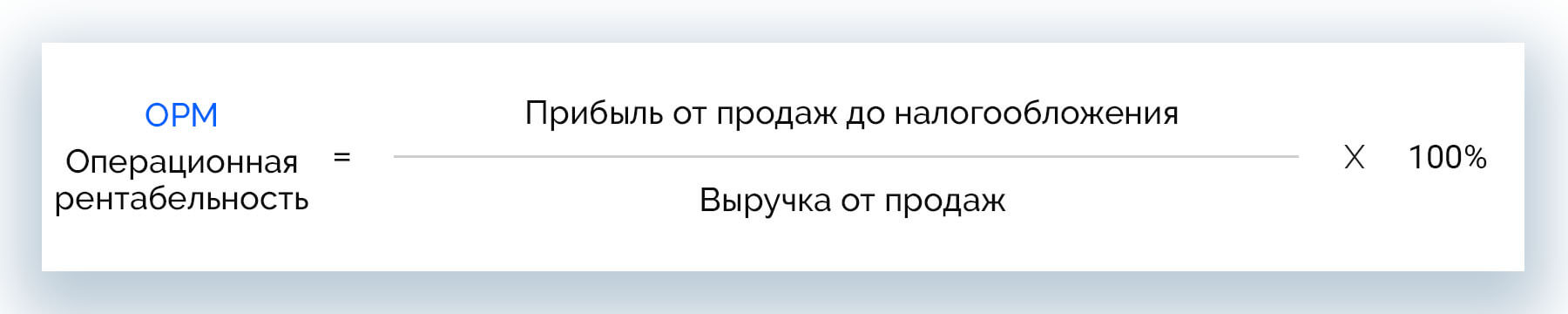

Операционная

Операционную маржу есть смысл рассчитывать в краткосрочном моменте по данным Отчета о прибыли и убытках. Она показывает эффективность предприятия с финансовой точки зрения.

OPM = Прибыль от продаж до налогообложения / Выручка от продаж * 100%

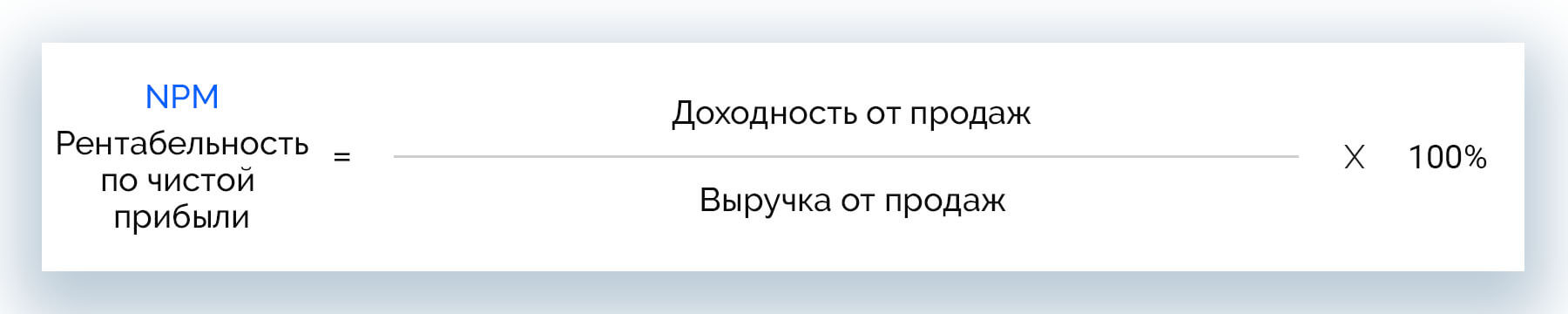

По чистой прибыли

Коэффициент по чистой прибыли указывает долю чистой прибыли в основной структуре продаж компании. Получить его можно так:

NPM = Доходность от продаж / Выручка от продаж * 100%

По маржинальной прибыли

Рентабельность продаж по маржинальной прибыли определяется по данным из управленческой отчетности и рассчитывается по формуле:

РПМП = Маржинальная прибыль / Выручка от основной деятельности * 100%

Маржинальная прибыль – это разница между выручкой от основной деятельности и переменными издержками.

Разберем пример, как рассчитать показатель рентабельности продаж

За год работы типография получила выручку в сумме 12 320 000 рублей. Себестоимость продаж – 7 260 000 рублей, куда относится з/п сотрудникам, расходы на материалы, амортизация производственного оборудования, аренда помещения, страховка, готовая продукция и незавершенное производство.

Для расчета валовой рентабельности продаж определим размер валовой прибыли:

ВП = 12 320 000 – 7 260 000 = 5 060 000 рублей.

GPM = 5 060 000 / 12 320 000 * 100% = 41%.

Зная средний показатель рентабельности отрасли (8,7%), можно сказать, что типография отработала с очень хорошим результатом.

Для расчет операционной рентабельности типографии нужно взять данные из формы №2 «Отчет по прибылям и убыткам». Прибыль от продаж до вычета налогов и платежей по процентам составит 4 млн 920 тыс. рублей.

OPM = 4 920 000 / 12 320 000 * 100% = 39,9%.

Так, до оплаты всех взносов и налогов, 1 рубль выручки может принести типографии 39,9 копеек прибыли.

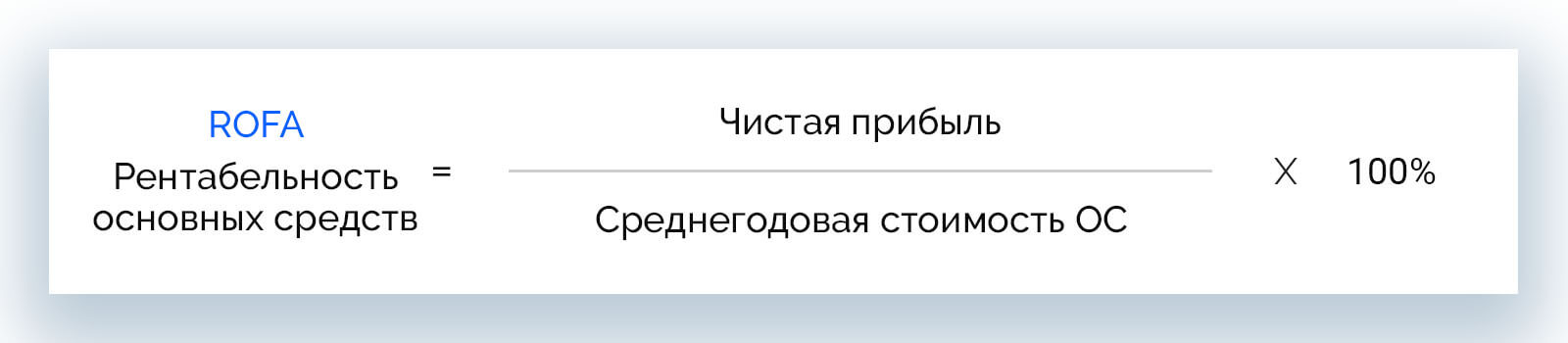

Рентабельность основных средств

Показатель отражает результативность использования основных средств, в т. ч. оборудования, находящегося на балансе компании. Если значение ROFA не дотягивает до нормы, это говорит о низкой продуктивности производственных фондов и потребности в модернизации материальной базы.

ROFA = Чистая прибыль / Среднегодовая стоимость ОС * 100%

Например

Определим рентабельность основных средств за 2021 год для завода холодильного оборудования «Зенит» на основании следующих результатов

- чистая прибыль – 14 840 000 рублей;

- ОПФ на начало года – 84 260 000 рублей;

- ОПФ на конец года – 87 470 000 рублей.

Вычислим среднегодовую стоимость ОС:

ОС = (84 260 000 + 87 470 000) / 2 = 85 865 000 рублей.

ROFA = 14 840 000 / 85 865 000 * 100% = 17,3%

Учитывая среднеотраслевые показатели по данным Росстата, можно сказать, что наш завод закрыл год с хорошими цифрами рентабельности.

Рентабельность персонала

Этот показатель имеет косвенную связь с уровнем доходов, затрат и прочих ресурсов, однако его значение помогает оценить, насколько эффективно в компании реализована система управления персоналом.

Распределение трудовых ресурсов в бизнесе играет главную роль, поскольку сотрудники – та база, на которой основано производство независимо от сферы деятельности. Рассчитать рентабельность персонала за определенный промежуток времени можно по формуле:

ROL = Чистая прибыль / Численность сотрудников * 100%

Рассмотрим тот же завод холодильного оборудования, что и выше. В штате числится 3420 сотрудников. Зная чистую прибыль, можно рассчитать рентабельность персонала.

ROL = 14 840 000 / 3420 * 100% = 433 918 рублей

Таким образом, 1 рабочий ежегодно производит продукцию на сумму 433 918 рублей. Однако такой вариант расчета очень приблизительный для компаний, т. к. не учитывает разделение сотрудников на отделы, их производительность и финансовую отдачу.

Рентабельность инвестиций

Показатель означает окупаемость вложений в проект в течение заданного этапа. Коэффициент рассчитывается перед стартом инвестирования для понимания целесообразности вложений и рисков, связанных с их возвратом.

ROI = Прибыль / Вложенные средства * 100%

Владельцы завода «Зенит» решили купить акции «Газпрома» на сумму 800 000 рублей. Предполагаемый рост стоимости акций в течение 12 месяцев определили на основе динамики прошлых периодов – 912 700 рублей. Чтобы понять, какая будет рентабельность инвестиций по прогнозу, выполним расчет:

ROIC = 912 700 / 800 000 * 100% = 114%

Так, прибыль с каждого инвестированного рубля составит 14 копеек.

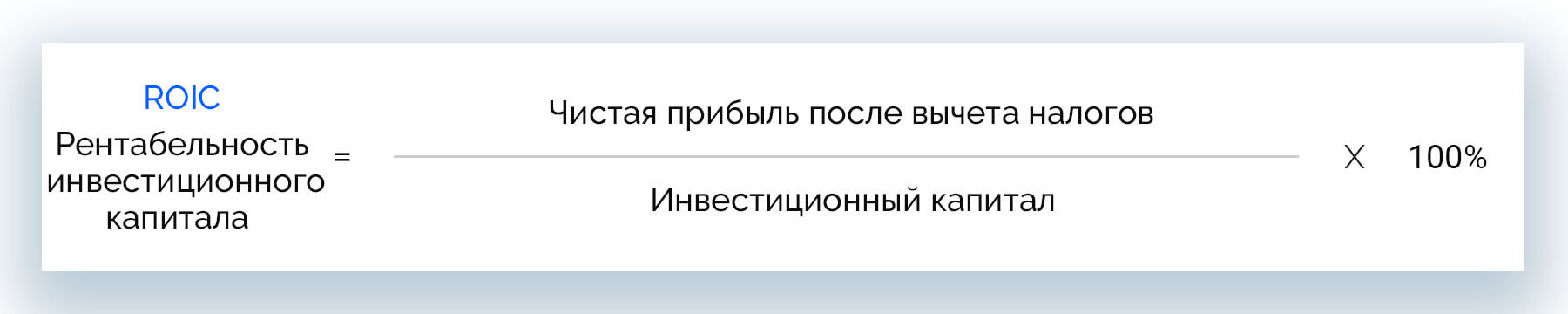

Рентабельность инвестиционного капитала

Этот показатель дает понимание о доходности, полученной на капитал, вся сумма или часть которого была привлечена со стороны.

ROIС = Чистая прибыль после вычета налогов / Инвестиционный капитал * 100%

Рентабельность маркетинговых инвестиций

Это частный случай, который показывает рентабельность инвестиций в маркетинг, в т. ч. в рекламные кампании любых продуктов (производство, франшизы, продажи, сервисы, услуги и др.).

ROMI = Прибыль от рекламы / Размер маркетинговых инвестиций * 100%

- общий доход с рекламы – 880 000 р.;

- производственные расходы на выпуск продукции – 210 000 р.;

- запуск продаж – 80 000 р.;

- подготовка к отправке заказов – 48 000 р.;

- доставка – 92 000 р.;

- реклама на маркетплейсе – 84 000 р.

Для расчета прибыли с рекламы из дохода вычтем все расходы:

Прибыль = 880 000 – (210 000 + 80 000 + 48 000 + 92 000 + 84 000) = 366 000 р.

ROMI = 366 000 / 92 000 * 100% = 398%.

Рентабельность капитала

Имея показатели этого коэффициента, можно оценить, насколько эффективно работают деньги, которые были вложены в бизнес. В зависимости от потребности, можно вычислить эффективность использования как только собственного, так и всего задействованного капитала.

Собственного капитала

ROE позволяет рассчитать процент рентабельности собственного капитала компании.

ROE = Чистая прибыль / Собственный капитал * 100%

Рассмотрим интернет-магазин электроники, который за год получил 3 740 000 рублей чистой прибыли. При этом на начало года собственный капитал был равен 29 000 000 рублей, на конец года составил 32 600 000 рублей. Рассчитаем рентабельность собственного капитала:

ROE = 3 740 000 / (32 600 000 – 29 000 000) * 100% = 103,89%

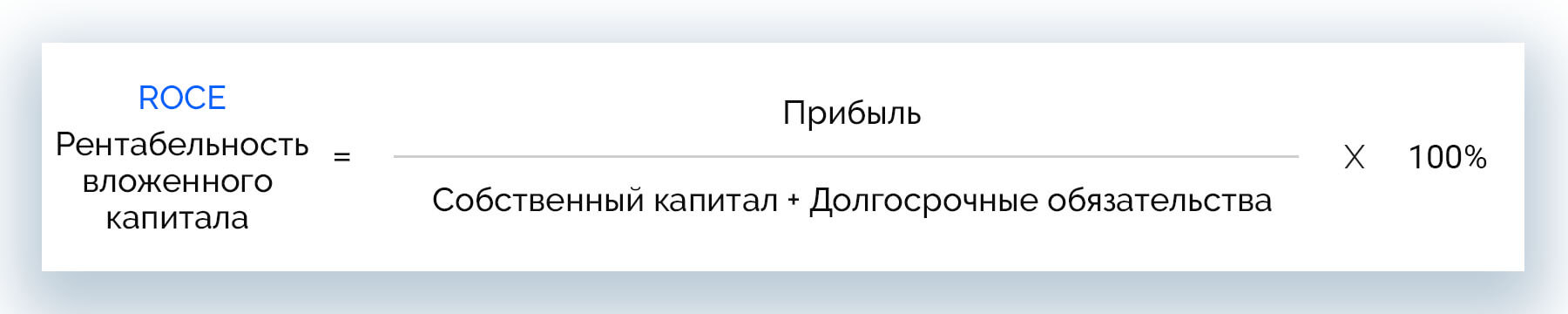

Вложенного капитала

ROCE может показать результативность работы всего вложенного в бизнес капитала. Этот коэффициент нужно знать для оценки эффективности управления капитала акционерного общества.

ROCE = Прибыль / (Собственный капитал + Долгосрочные обязательства) * 100%

Компания имеет собственный капитал в размере 1 800 000 р. и долгосрочные обязательства – 240 000 р. Прибыль фирмы от реализации продукции составила 900 000 р. Определим рентабельность вложенного капитала:

ROCE = 900 000 / (1 800 000 + 240 000) * 100% = 44%.

Можно сделать вывод, что продажи приносят компании достаточно большую прибыль.

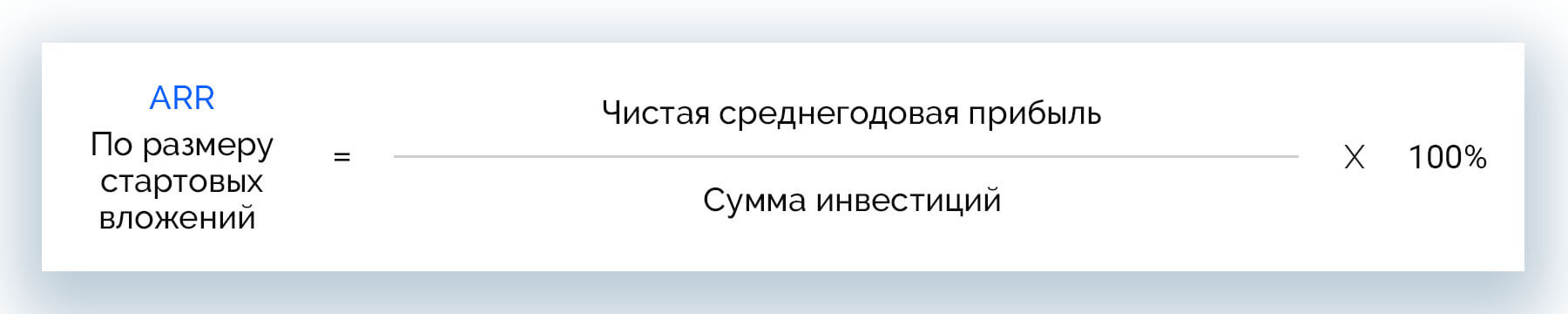

Рентабельность проекта

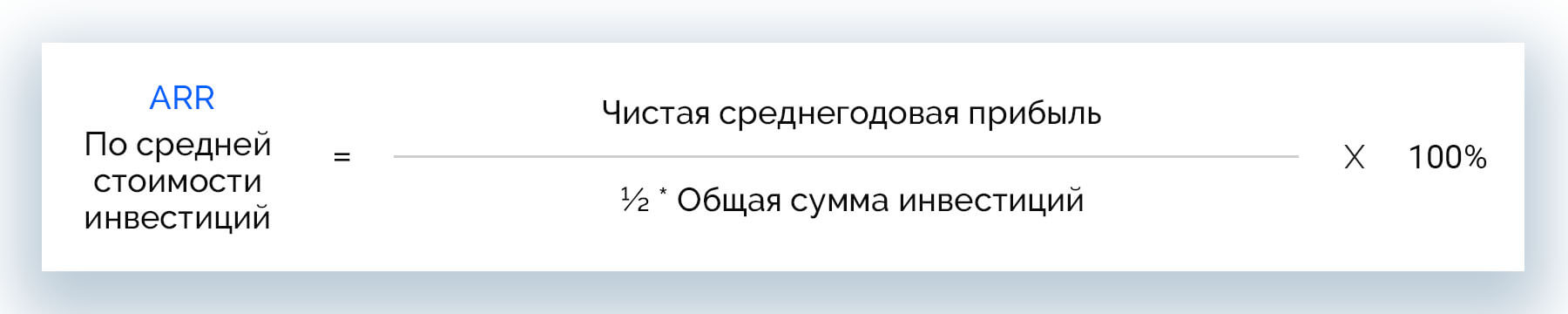

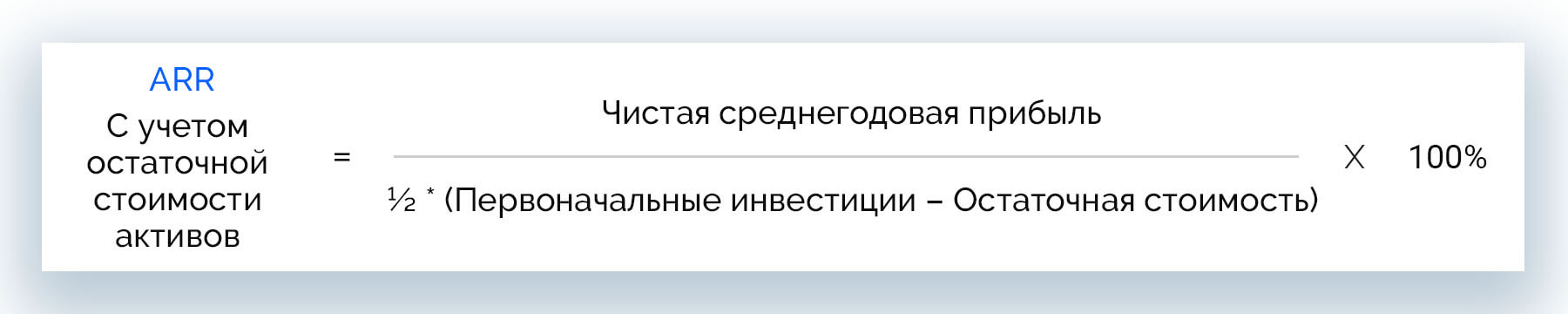

Рентабельность проекта или учетная норма прибыли (ARR) показывает, какую сумму можно получить за каждый рубль, инвестированный в проект. Это помогает правильно просчитывать возможную прибыль от реализации краткосрочных проектов. Важное условие – равномерные доходы.

Показатель рассчитывается тремя способами:

- По размеру стартовых вложений:

ARR = Чистая среднегодовая прибыль / Сумма инвестиций * 100%

- По средней стоимости инвестиций:

ARR = (Чистая среднегодовая прибыль / ½ * Общая сумма инвестиций) * 100%

- С учетом остаточной стоимости активов:

ARR = (Чистая среднегодовая прибыль / 1/2 * (Первоначальные инвестиции – Остаточная стоимость)) * 100%

В зависимости от того, какие показатели нужно учесть, берут ту или иную формулу расчета.

Возьмем проект, для которого нужно привлечь заемные средства в размере 4 млн рублей. Фирма таже имеет собственный капитал – 1 млн 200 тыс. рублей. Деньги планируется потратить на производство и продажу спец. оборудования. Единица оборудования будет стоить 15 000 рублей. Всего предполагается выпустить 100 единиц продукции. Средняя себестоимость партии составит 1 млн 500 тыс. рублей. Сумма ежегодных вычетов составит 700 000 рублей, а чистая прибыль – 800 000 рублей.

Рассчитаем рентабельность проекта вторым способом:

ARR = 800 000 / 0,5 * (4 000 000 + 1 200 000) * 100% = 30,77%.

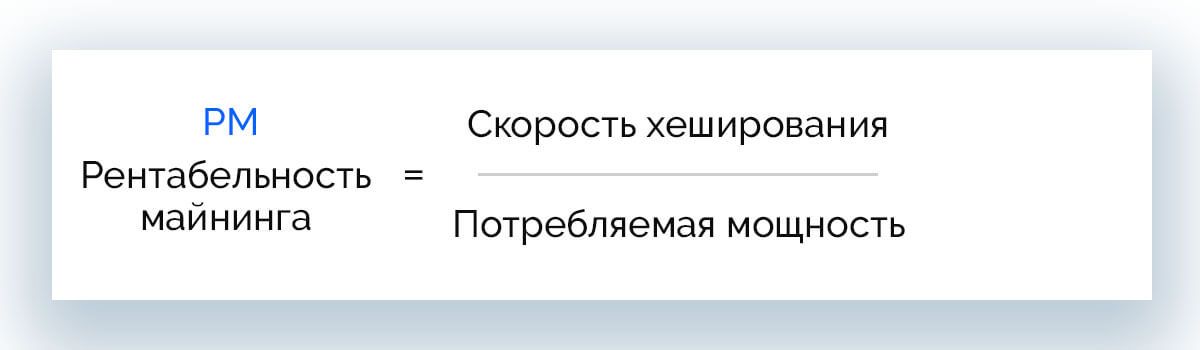

Рентабельность майнинга

Распространенность ферм майнинга криптовалюты и заманчивая цена биткоина вынуждает потенциальных инвесторов оценивать рентабельность подобных предприятий. При этом учитываются технические характеристики оборудования сети, ведь именно от них зависит, какой практический доход будет приносить ферма и как быстро окупятся вложения в нее.

РМ = Скорость хеширования / Потребляемая мощность

Анализ рентабельности

После того, как проведены расчеты и получены коэффициенты рентабельности, можно приступить к анализу. С учетом текущих задач он может быть направлен на определение экономического потенциала компании с нуля или оценку ее финансовых результатов. В финансовой отчетности применяют три вида анализа рентабельности: сравнительный, факторный и индексный.

Сравнительный анализ

Данный метод сводится к сравнению отдельных показателей рентабельности внутри компании или соответствующих показателей конкурентов. Анализ проводится в динамике, позволяет оценить эффективность бизнеса в целом и его привлекательность как объекта для инвестирования.

В ходе сравнительного анализа можно получить информацию о прибыльности компании в конкретной сфере. Также он может помочь составить картину перспектив бизнеса с учетом положения других организаций в нише.

Факторный анализ

Финансовый анализ рентабельности может предполагать факторный метод, который включает несколько моделей. Все они необходимы для выявления взаимосвязей между определяющими рентабельность факторами и делятся на 3 категории:

- аддитивные – для случаев, когда есть сумма факторов;

- кратные – когда дробное значение вычисляется путем деления факторов один на другой;

- мультипликативные – когда значение выражено произведением факторов.

Приведенные модели могут лежать в основе многофакторных комбинаций с использованием коэффициентов рентабельности.

Индексный анализ

Может применяться для анализа рентабельности независимо от сферы работы компании и организационно-правовой формы. Такой метод позволяет анализировать одно или одновременно несколько предприятий, используя следующие индексы:

- переменного состава;

- постоянного (фиксированного) состава;

- влияния структурных сдвигов.

Индексы указывают на относительные величины, которые могут свидетельствовать о любых событиях. Исследование рентабельности индексным методом показывает изменение заданных показателей в динамике за конкретный период по сравнению с предыдущими периодами.

Реальная и номинальная норма прибыли

Простой или номинальной принято называть норму прибыли без учета влияния инфляции. Со временем последняя отчасти или существенно снижает покупательную способность валюты. Можно проследить, что 1000 рублей сейчас – далеко не то же самое, что 1000 рублей 30 лет назад.

Вести учет временной стоимости валюты можно посредством дисконтирования. Когда учитывается влияние инфляции, речь идет о реальной (скорректированной на индекс инфляции) норме прибыли.

Рентабельность и CAGR

Простая (номинальная) норма прибыли неразрывно связана с показателем годового темпа роста. CAGR показывает среднегодовую норму прибыльности инвестиций более чем за 12 месяцев. В этом случае в расчете участвуют значения роста показателя за несколько периодов.

Чтобы рассчитать CAGR, необходимо:

- Стоимость инвестиции в конце периода разделить на ее значение в начале этого же периода.

- Вычесть из промежуточного результата значение, возведенное в степень (1 / количество периодов).

Как рассчитать порог рентабельности

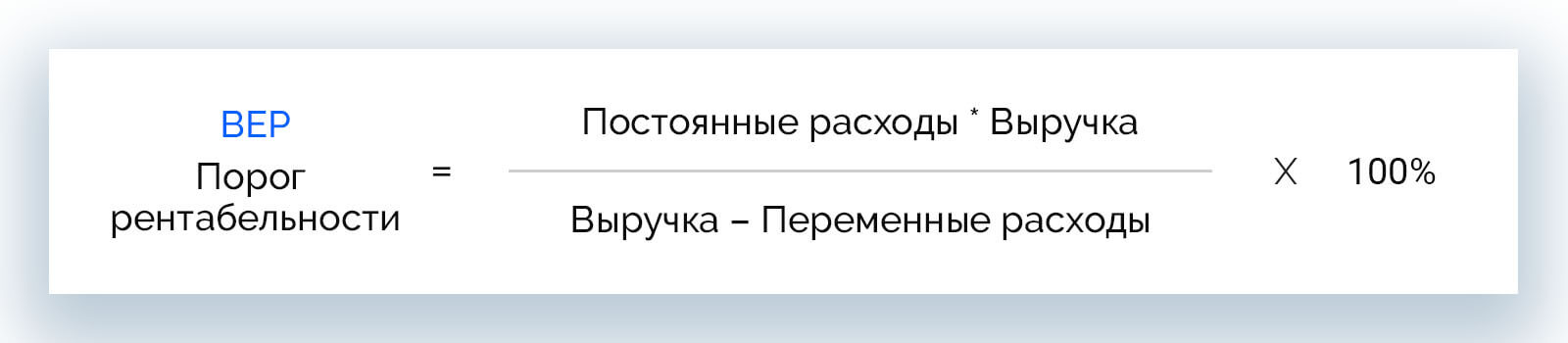

Порог рентабельности или точка безубыточности (BEP) – показатель, который стоит учитывать при расчете рентабельности. Он показывает тот уровень продаж, которого нужно добиться компании, чтобы покрыть затраты. Убытков при этом не будет, но и прибыль получить тоже еще не удастся.

ВЕР = (Постоянные расходы * Выручка / (Выручка – Переменные расходы)) * 100%

Постоянные расходы у компании есть всегда и не зависят от того, какое количество производимой продукции выпускается. Это налоги, аренда, зарплата административным сотрудникам, амортизация инструментов и т. д. К переменным относятся затраты, размер которых определяет колебание объемов производства. Это деньги, которые необходимо затратить на закупку сырья, материалов, транспортировку, зарплату производственному персоналу, уплату энергоресурсов и т. д.

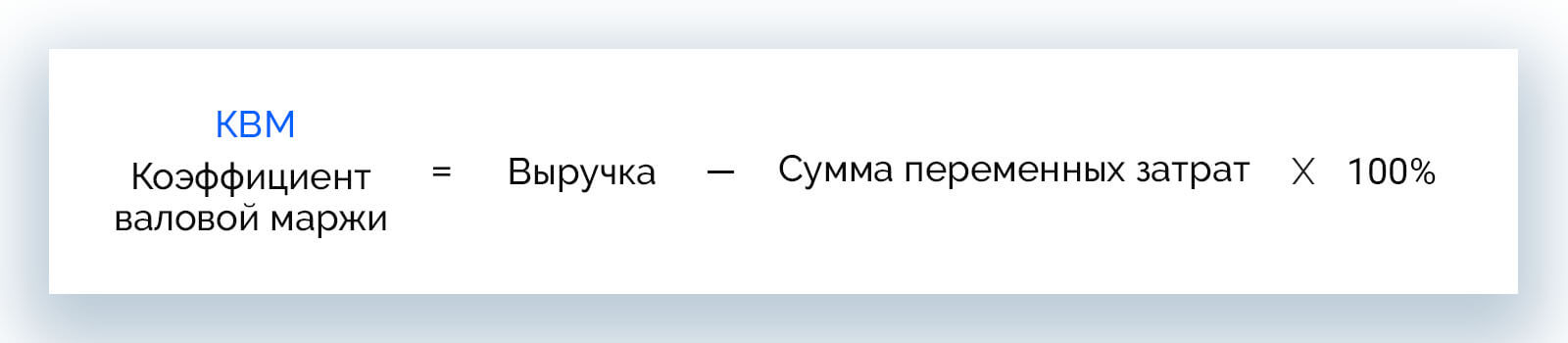

Еще один способ определить минимальный уровень продаж, сумма которых покрывает производственные затраты, – расчет на основании показателя коэффициента валовой маржи.

ВЕР = Постоянные расходы / Коэффициент валовой маржи

Коэффициент валовой маржи рассчитывается как:

КВМ = (Выручка – Сумма переменных затрат) * 100%

Зная точку безубыточности, можно оценить:

- финансовую прочность бизнеса и его составляющие;

- пути организации работы предприятия;

- выгоду инвестирования в проект и скорость окупаемости;

- стоимость продукции при увеличении или снижении объема продаж.

После того, как фирма преодолела точку безубыточности, прибыль должна превышать затраты, иначе предприятие нерентабельно, а его работа бессмысленна.

Дополнительные показатели для оценки рентабельности

Инвестируя в проект, желательно знать, на каком уровне должна быть прибыль фирмы, чтобы вложения как минимум окупились. Демонстрирует это показатель внутренней нормы рентабельности (IRR). Если его размер больше суммы капитала, бизнес можно считать перспективным. Если же размер капитала превышает IRR, проект убыточен.

Еще один важный показатель – дисконтирование денежных потоков (DCF). Он используется для составления более детального прогноза рентабельности предприятия и выбора финансовой и экономической стратегий. DCF участвует в расчетах внутренней нормы прибыли, индекса прибыльности, чистой нормы доходности и других показателей. Метод дисконтированных денежных потоков помогает определить потенциал проекта и его общую цену.

Причины снижения рентабельности

Выделяют 3 основные причины снижения показателя рентабельности:

- Падение продаж. Происходит вследствие неэффективного продвижения или снижения спроса на товары поставщика.

- Рост издержек компании. Может наблюдаться из-за повышения закупочных цен, невозможностью увеличить загрузку производства, проблем с поставками, штрафов, некорректной работы сайта.

- Чрезмерный прирост оборотных фондов. Причина может крыться в ошибках ответственных сотрудников, в т. ч. в неправильных расчетах с контрагентами.

Во всех случаях необходимо проработать решение возможных проблем в организационных и других вопросах.

Пути повышения рентабельности

Чтобы повысить рентабельность затрат, производства или целого проекта, необходимо выяснить причины низкого показателя и проработать моменты, требующие активных действий. Говоря в целом, существует несколько способов добиться более высокой рентабельности.

- Повышение качества продукта.

- Улучшение свойств продукта.

- Наращивание мощности производства.

- Создание более привлекательной упаковки.

- Снижение себестоимости без ущерба качеству.

- Сокращение затрат на ФОТ.

- Обновление управленческой структуры.

- Улучшение маркетинговой стратегии.

- Обучение сотрудников.

- Искусственное повышение рентабельности с учетом конкуренции и общей ситуации на рынке.

Самые рентабельные виды бизнеса

Говоря о теме рентабельности, нужно учитывать, что в разных сферах хозяйства разные значения коэффициента считаются нормальными. Не всегда виды деятельности с самыми высокими показателями наиболее прибыльны.

По данным Росстата, в ТОП-3 самых рентабельных направлений бизнеса 2021 года входит:

- недвижимость;

- рыболовство;

- добыча полезных ископаемых.

В отличие от перечисленных, самая низкая рентабельность у предприятий коммунального хозяйства (отрицательное значение). Финансовый сектор может похвастаться показателем в 0,7%, розничная торговля (в т. ч. онлайн) – 2,2%.

Заключение

Расчет рентабельности дает общее представление о текущем положении дел в компании и ее лучших перспективах. Однако эти значения не всегда объективно характеризуют работу компании. Например, активы имеют свойство изменять свою стоимость с течением времени, поэтому однократно проведенный расчет рентабельности может быть некорректным. Показатели при долгосрочном инвестировании, как правило, малы, а рассчитывать необходимо коэффициенты для разных условий и срока.

Нельзя ориентироваться на рентабельность как на единственный показатель эффективности работы компании. Для составления объективной картины требуется использовать дополнительные методы анализа: исследование структуры затрат, определение финансовой устойчивости и ряда других показателей.

Олег Вершинин

Специалист по продукту

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter