- На сайт ФНС России

Решения по жалобам

Уважаемые пользователи!

Интернет-сервис «Решения по жалобам» создан в целях предоставления информации

о результатах рассмотрения Федеральной налоговой службой жалоб (обращений) налогоплательщиков.

В сервисе указанная информация отражается в виде решений ФНС России без указания информации,

доступ к которой ограничен законодательством Российской Федерации.

Налоговый орган, вынесший решение:

Нормативно – правовой акт:

Статья нормативно — правового акта:

Период вынесения решения:

Дата публикации:

20 февраля 2023

Дата и номер решения:

от 10 февраля 2023 КЧ-3-9/1960@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Дата публикации:

15 марта 2023

Дата и номер решения:

от 10 февраля 2023 КЧ-3-9/1860@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Вид налога:

Налог на доходы физических лиц

Дата публикации:

15 февраля 2023

Дата и номер решения:

от 10 февраля 2023 КЧ-3-9/1872@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Вид налога:

Налог на доходы физических лиц

Нормативно – правовые акты:

Налоговый кодекс Российской Федерации (НК РФ)

Дата публикации:

22 февраля 2023

Дата и номер решения:

от 26 декабря 2022 КЧ-3-9/14823@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Вид налога:

Налог на доходы физических лиц

Дата публикации:

23 декабря 2022

Дата и номер решения:

от 14 декабря 2022 КЧ-3-9/14043@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Статьи НК РФ:

15.25 КОАП РФ

Дата публикации:

09 марта 2023

Дата и номер решения:

от 27 октября 2022 КЧ-2-9/1346@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Дата публикации:

12 октября 2022

Дата и номер решения:

от 06 июня 2022 КЧ-4-9/6874@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Вид налога:

Налог на прибыль организаций

Нормативно – правовые акты:

Налоговый кодекс Российской Федерации (НК РФ)

Дата публикации:

21 июля 2021

Дата и номер решения:

от 15 июня 2021 КЧ-4-9/8335@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Вид налога:

Налог на доходы физических лиц

Нормативно – правовые акты:

Налоговый кодекс Российской Федерации (НК РФ)

Дата публикации:

19 мая 2021

Дата и номер решения:

от 13 апреля 2021 КЧ-4-9/4958@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Вид налога:

Налог на доходы физических лиц

Дата публикации:

15 июня 2021

Дата и номер решения:

от 07 апреля 2021 КЧ-4-9/4643@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Нормативно – правовые акты:

Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ

Дата публикации:

13 мая 2021

Дата и номер решения:

от 14 февраля 2021 519

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Нормативно – правовые акты:

Налоговый кодекс Российской Федерации (НК РФ)

Дата публикации:

10 февраля 2021

Дата и номер решения:

от 15 января 2021 КЧ-4-9/253@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Нормативно – правовые акты:

Налоговый кодекс Российской Федерации (НК РФ)

Дата публикации:

06 ноября 2020

Дата и номер решения:

от 03 сентября 2020 КЧ-3-9/6194@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Нормативно – правовые акты:

Налоговый кодекс Российской Федерации (НК РФ)

Дата публикации:

29 октября 2020

Дата и номер решения:

от 02 сентября 2020 КЧ-4-9/14169@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Нормативно – правовые акты:

Налоговый кодекс Российской Федерации (НК РФ)

Дата публикации:

21 сентября 2020

Дата и номер решения:

от 01 сентября 2020 КЧ-3-09/6173@

Налоговый орган, вынесший решение:

Центральный аппарат ФНС России

Нормативно – правовые акты:

Налоговый кодекс Российской Федерации (НК РФ)

О сервисе

Для борьбы с налоговыми недоимками и непредставлением отчетности у ФНС есть действенный инструмент — блокировка расчетного счета. Причем Налоговая служба может блокировать суммы на счетах компаний и предпринимателей напрямую, а не через суд. Поэтому при проверке в базе судебных приставов никаких долгов может не быть, а в действительности операции по счетам в банках приостановлены по решению ФНС.

Когда ФНС может блокировать счет

Правила наложения ограничений на расходные операции, а также на перевод электронных денежных средств, Налоговой службе дает статья 76 НК РФ. Решение о блокировке счета принимается руководителем налогового органа или его заместителем.

Банковский счет может быть заморожен в следующих случаях:

- Организация или ИП не заплатили налоги, штрафы, пени, проценты согласно требованию об уплате (пп. 1, 8 ст. 69, п. 2 ст. 76 НК РФ).

- В течение 10 рабочих дней со дня окончания срока организация не представила налоговую декларацию (пп. 1, 3 ст. 76 НК РФ).

- Налогоплательщик не передал налоговому органу квитанцию о приеме документов в электронном виде. Срок блокировки по истечении 10 дней со дня истечения срока передачи таких документов — 6 дней (п. 5.1 ст. 23 НК РФ).

- В качестве обеспечения исполнения решения налогового органа по итогам камеральной или выездной проверок (п. 1 ст. 76, п. 10.2 ст. 101 НК РФ). Арест вводится только после вынесения решения о привлечении организации к ответственности (п. 10 ст. 101 НК РФ).

- Если налоговый агент опоздал больше чем на 10 дней со сдачей нового расчета 6 НДФЛ или расчет по страховым взносам (п. 3.2 ст. 76 НК РФ).

- Налогоплательщик не обеспечил электронный документооборот по ТКС с инспекцией – в течении 10 рабочих дней после того, как инспекция обнаружила, что налогоплательщик не исполнил обязанность и не подключился к оператору ЭДО (п. 5.1 ст.23, пп 1.1. п.3 ст. 76 НК РФ).

Приняв решение, налоговый орган выпускает постановление и направляет его напрямую в банк. Информация о блокировке счета на сайте ФНС появится уже на следующий день.

Если денежных средств на счете не хватает, то выплата по постановлению ФНС будет поставлена в очередь. При этом все входящие на счет платежи будут приниматься без ограничений, а списания будут происходить в соответствии с очередностью, установленной статьей 855 Гражданского кодекса. Налоговые недоимки по постановлениям налоговой гасятся в третью очередь.

Как на сайте ФНС узнать о блокировке счета

Рассмотрим этот вопрос на примере организации, у которой точно имеется налоговая задолженность. Эту информацию можно взять из сервиса ФНС «Сведения о юридических лицах, имеющих задолженности по уплате налогов». Алгоритм действий довольно простотой:

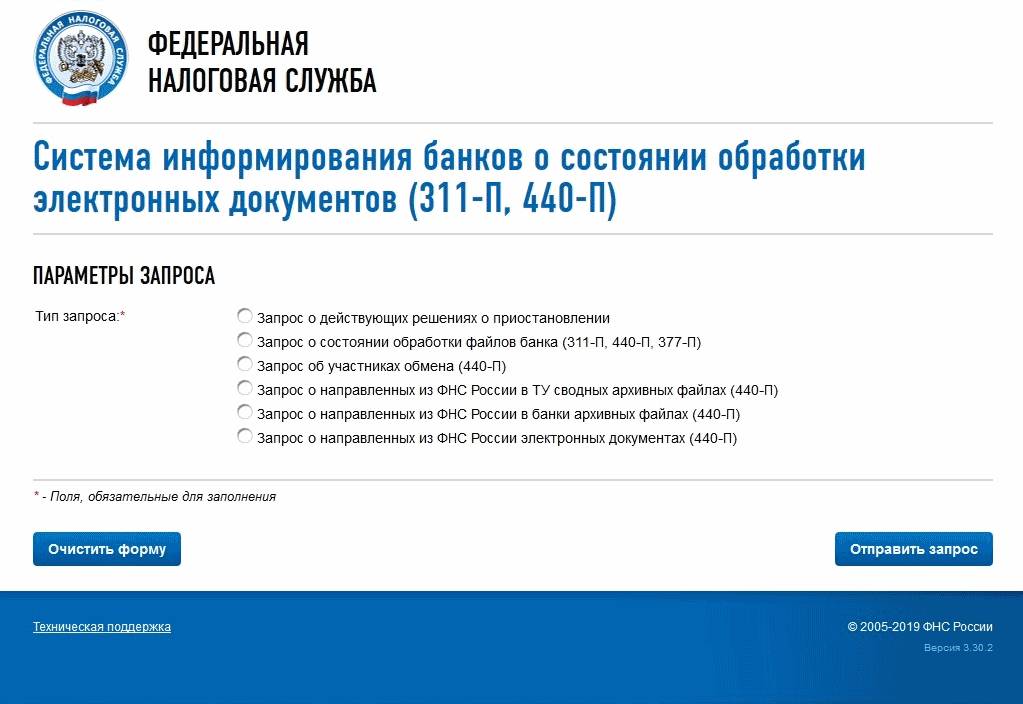

На сайте налоговой службы нужно найти систему информирования банков о состоянии обработки электронных документов.

В меню следует выбрать первый пункт — «Запрос о действующих решениях о приостановлении». Появятся поля для ввода данных:

- ИНН. Нужно внести ИНН того налогоплательщика, о счете которого требуется получить информацию.

- БИК. Сервис предназначен для банков, поэтому в это предполагается вносить БИК того банка, который формирует запрос. Рядовой же пользователь может вписать любой реальный БИК.

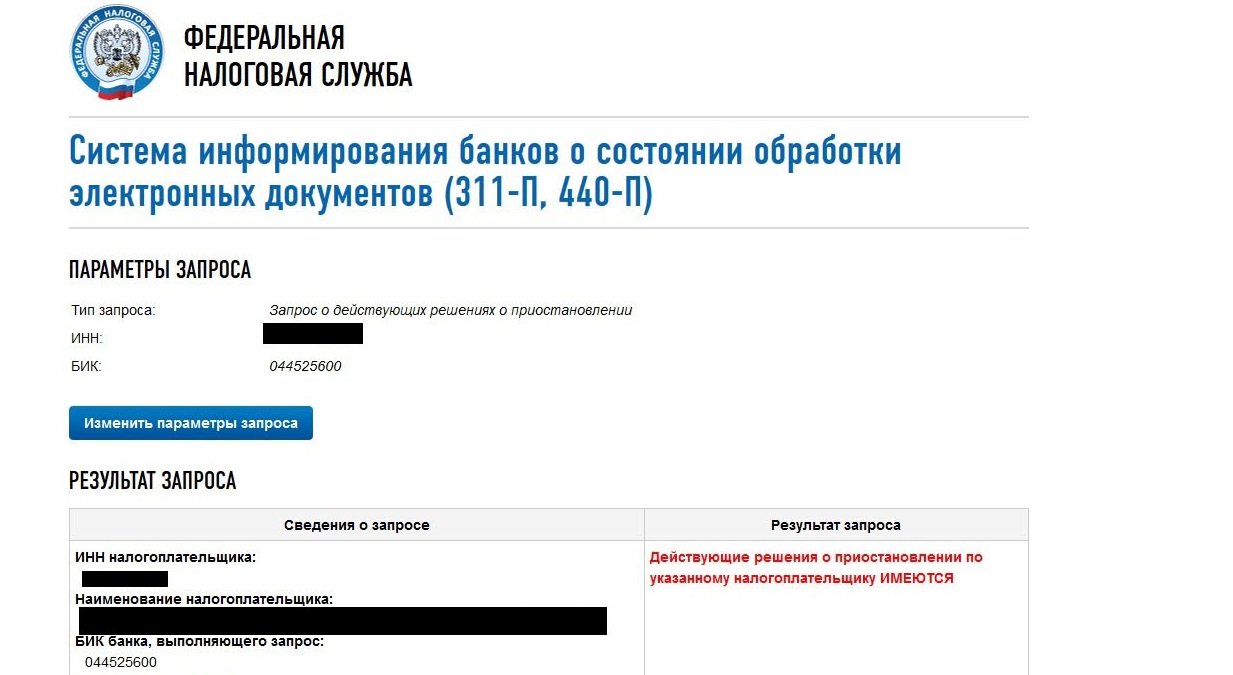

Далее нужно нажать кнопку «Отправить запрос», и система выдаст результат:

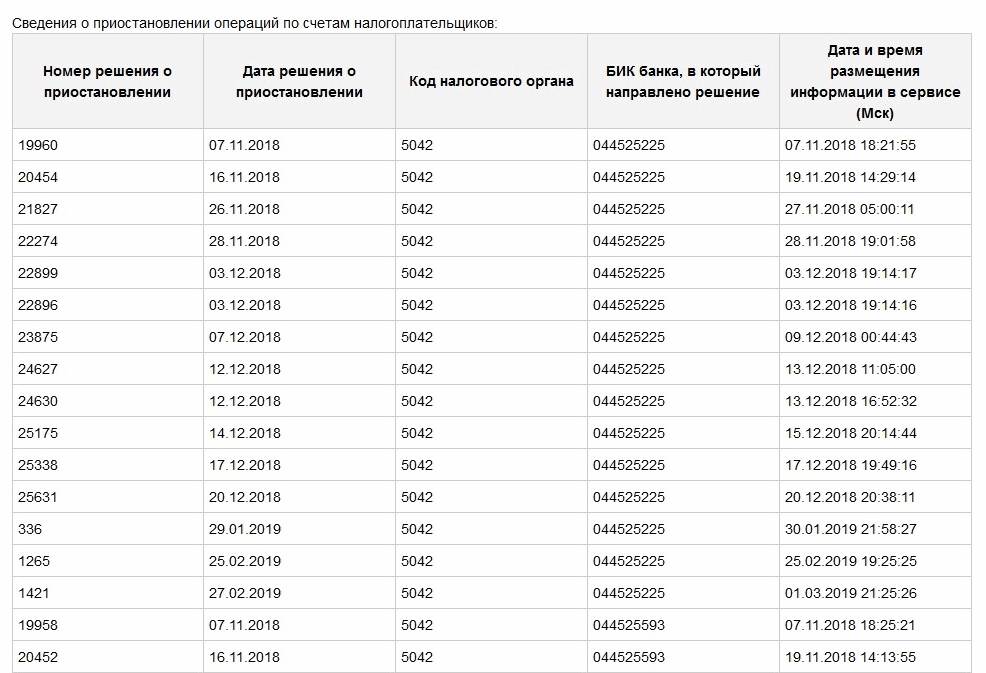

Как видим, в отношении счетов проверяемого налогоплательщика имеются решения о приостановке операции по расчетным счетам. В идущей далее таблице система показывает их реквизиты. Сведения о причинах блокировки и суммы недоимки не показываются.

Обнаружена блокировка. Что делать?

Чаще всего блокировка происходит из-за неуплаты обязательных платежей. При этом у налогоплательщика на руках теоретически должно быть требование от инспекции о необходимости погасить задолженность. То есть он должен знать о том, что выявлена недоимка. Но на практике так бывает не всегда. Поэтому нередко информация о блокировке счета оказывается для налогоплательщика сюрпризом. Например, типичная ситуация: на счет накладываются ограничения из-за недоплаты в несколько рублей.

Что же делать налогоплательщику? Как видно, сервис ФНС дает информацию о номере решения о приостановлении операций по счету. Следует связаться со своей налоговой инспекцией и выяснить, почему такое решение было принято. Ошибки бывают, и нередко. Например, платеж был выполнен в срок, но ИФНС не получила информацию о нем. К слову, чтобы избежать подобных недоразумений, рекомендуется периодически проводить сверку с налоговым органом.

Если в итоге выясняется, что блокировка наложена не без оснований, то недоимку нужно уплатить. Лучше сделать это добровольно, но можно дождаться, пока на счете появятся деньги, и сумма спишется автоматически.

Параметры запроса

Тип запроса:*

Запрос о действующих решениях о приостановлении

Запрос о состоянии обработки файлов банка (311-П, 440-П, 377-П)

Запрос об участниках обмена (440-П)

Запрос о направленных из ФНС России в ТУ сводных архивных файлах (440-П)

Запрос о направленных из ФНС России в банки архивных файлах (440-П)

Запрос о направленных из ФНС России электронных документах (440-П)

Укажите ИНН налогоплательщика.

ИНН:*

Укажите полное значение БИК банка, выполняющего запрос.

БИК:*

Укажите полное наименование файла или архивного файла, или сводного архивного файла.

Имя файла:*

Укажите полное значение БИК кредитной организации.

БИК:*

Укажите код территориального управления по ОКАТО.

Код ТУ:*

Укажите дату отправки сводного архива в ЦИТ.

Дата:*

Укажите полное значение БИК банка.

БИК:*

Укажите дату отправки сводного архива в ЦИТ.

Дата:*

Укажите наименование файла электронного документа налогового органа.

Имя файла:*

* — Поля, обязательные для заполнения

Как проверить на сайте ИФНС блокировку счета:

- Войти на сервис ФНС.

- Заполнить форму в системе информирования банков — требуется ИНН и БИК.

- Отправить запрос.

Законодательная база

Блокировка счетов на сайте ИФНС видна даже в том случае, если в базе судебных приставов информации о долгах нет. Этот орган — один из немногих, кто вправе взыскивать недоимки напрямую. Разберемся, где найти решение по блокировке и как ее снять, — чаще всего все исправляется в режиме онлайн.

Статья 76 НК РФ дает возможность устанавливать ограничения по расходным банковским операциям, если:

- налогоплательщик не оплатил налоги и сборы;

- в результате возникла необходимость взыскания пеней и штрафов;

- не была предоставлена налоговая декларация, отчетность по страховым взносам или расчет 6-НДФЛ (задержка на 20 рабочих дней и более);

- налогоплательщик не исполнил требования по поясняющим документам.

Нарушитель вправе проверить онлайн блокировку расчетного счета налоговой инспекцией уже на следующий день. Постановление органа поступает в банк напрямую и удовлетворяется в третью очередь, но вперед прочих требований той же очереди.

Налогоплательщиков предупредят о приостановлении операции по банковским счетам

По новой редакции статьи 76 НК РФ действуют новые правила приостановления операций по счетам налогоплательщиков и налоговых агентов, которые своевременно не сдали отчетности. До сих пор у органов ФНС не было обязанности сообщать о таком решении. Теперь они должны проинформировать об этом за 14 рабочих дней до применения предупредительной меры. Аналогично направляется требование об уплате задолженности, и только при его неисполнении в установленные сроки применяются блоки ФНС операций по банковским счетам нарушителя.

За отсутствие предупреждения налоговиков не накажут, так что они вправе решать, направить его или нет, хотя норма и прописана в статье 76 НК РФ.

Проверка наличия блокировки: пошаговая инструкция

Чтобы получить информацию о блокировке органами ФНС, воспользуйтесь специальным сервисом. Он не предназначен для налогоплательщиков изначально и носит название «Сервис информирования банков о имеющихся приостановках» и предназначен для предоставления сведений кредитным организациям. Но пользоваться им бесплатно вправе любой желающий.

Шаг 1. Вход в систему информирования

Проверка происходит в режиме онлайн за несколько секунд. Для этого в системе информирования необходимо выбрать услугу «Запрос о действующих решениях о приостановлении».

Шаг 2. Заполнение формы и получение результатов

На этой же странице необходимо заполнить форму, чтобы направить запрос в систему. В форме требуется указать:

- ИНН того налогоплательщика, в отношении которого нужна информация;

- БИК любого банка — на результат это не повлияет.

После нажатия на кнопку «Отправить запрос» появятся необходимые сведения.

Как выглядит информация о блокировке

Если приостановлений нет, то упоминанием этого факта все и ограничится, и на этом проверка приостановок на сайте налоговой заканчивается. Если же они имеются, ниже появится таблица. Из нее видна вся история блокировок по этому ИНН:

- Номера решений органа.

- Их даты.

- Коды органов, принявших решения.

- БИК банков, где р/с должника заблокированы.

- Даты и время попадания сведений в систему.

То есть проверка блокировок на сайте налоговой доступна, но нельзя узнать, почему она появилась, и на какую сумму. Эти сведения есть в решении ФНС, которое налоговики обязаны прислать нарушителю. Но обычно документы приходят по почте намного позже.

Действия при наличии ограничений

Расходные операции по заблокированному налоговиками банковскому счету ограничиваются:

- в полном объеме — при нарушении сроков подачи декларации или неисполнении требований;

- в размере суммы недоимки — при взыскании просроченной задолженности.

Узнать о блокировке счета на сайте налоговой — это первый шаг к решению проблемы. Далее надо разбираться, что вызвало такие действия налоговой, особенно если ФНС не прислала официальный документ, где указаны основания и суммы. Существует вероятность ошибок, поэтому после выяснения о наличии ограничений налогоплательщиков интересует, как посмотреть решение налоговой по номеру, — такой возможности нет в открытом доступе. Необходимо обратится в ИФНС лично, тогда налоговики обязаны выдать решение.

В документе указывают причины принятых мер с указанием статей НК РФ, позволяющих прибегать к таким процедурам.

Если налоговики допустили ошибку, ведомству придется возместить убытки пострадавшему. Предусмотрена уплата процентов в размере ставки рефинансирования за каждый день простоя.

Бывает, что ИФНС не направила предварительное требование о добровольном погашении задолженности. Даже если основания для ограничения расходных операций были, без предыдущего шага оно является незаконным. Доказывать свою правоту придется в судебном порядке.

Если санкцию наложили правомерно, необходимо устранить нарушение, и она снимется не позднее следующего рабочего дня. Для этого необходимо:

- оплатить недоимку добровольно или дождаться первых поступлений — средства спишутся автоматически;

- сдать отчетность;

- выполнить требования налоговиков.

Как получить вычет по НДФЛ

Физлица имеют право на получение стандартных, социальных, имущественных и инвестиционных вычетов при расчете и уплате НДФЛ (п. 3 ст. 210 НК РФ). Некоторые виды вычетов могут быть предоставлены работодателем, то есть при удержании НДФЛ из зарплаты бухгалтер сразу учтет вычет и уменьшит на него налоговую базу. Он сделает это, если работник представит соответствующее заявление и документы, то есть получение вычета на работе носит заявительный характер. Основным документом для оформления стандартного вычета является заявление сотрудника, в остальных случаях — уведомление о праве на вычет, которое выдает ФНС после проверки подтверждающих документов, поданных налогоплательщиком в контролирующий орган.

Как заполнить декларацию 3-НДФЛ на инвестиционный вычет, мы писали здесь

То есть вычет при расчете зарплаты применяется не всегда. В этом случае можно самостоятельно заявить свое право на вычет и вернуть излишне уплаченный НДФЛ из бюджета, направив декларацию 3-НДФЛ по итогам года в налоговую инспекцию. Сделать это можно как лично в инспекции, так и через личный кабинет налогоплательщика (ЛК), зарегистрировавшись на официальном сайте налоговой. Второй вариант экономит много сил и времени, а также дает неоспоримые преимущества, о которых мы поговорим ниже.

Какие сведения можно получить через ЛК налогоплательщика

ЛК — удобный инструмент для взаимодействия физлица и налоговой инспекции. Зарегистрироваться в нем можно, обратившись в любую налоговую инспекцию с документом, удостоверяющим личность, и получив логин и пароль.

Вот так выглядит главная страница личного кабинета:

Перечислим также функции личного кабинета:

Подходя к главной теме статьи, отметим, что в ЛК можно также получать сведения о ходе камеральной налоговой проверки декларации 3-НДФЛ. Ход камеральной проверки в личном кабинете обозначается термином «статус». Статус камеральной налоговой проверки декларации может быть разным. Какие значения он может принимать, рассмотрим ниже.

А для начала ответим на вопрос, что означает камеральная проверка? В ходе камеральной проверки рассматривается соблюдение законодательства о налогах и сборах на основе представленной налогоплательщиком декларации и иных документов, а также документов, имеющихся в распоряжении налогового органа. Таким образом, любая декларация проходит камеральную проверку.

Этапы, которые необходимо пройти для возврата излишне уплаченного НДФЛ путем подачи 3-НДФЛ в налоговый орган:

- представление декларации 3-НДФЛ и прочих необходимых документов в налговый орган. С отчетности за 2020 год введен новый бланк формы 3-НДФЛ, в состав которого уже входит заявление на возврат излишне уплаченного налога. Ранее такое заявление надо было подавать отдельно. В личном кабинете налогоплательщика вы будете заполнять не сам бланк декларации, а лишь вносить свои данные в ячейки, поэтому трудностей с актуальным бланком при подаче через ЛК быть не должно. К необходимым дополнительным документам относятся, например, договор, чеки и лицензия из медицинского учреждения, если заявляется социальный вычет.

- камеральная проверка декларации 3-НДФЛ в течение 3 месяцев

- подтверждение парва на возврат или запрос пояснений при выявленных несоответствиях

- при положительном решении — возврат НДФЛ

Для тех, у кого нет возможности воспользоваться личным кабинетом, приведем ссылку на актуальный бланк декларации 3-НДФЛ

Как заполнить 3-НДФЛ, читайте в статье

Еще о порядке проведения камеральной проверки 3-НДФЛ мы писали здесь

Что значит статус камеральной проверки «В процессе»

В личном кабинете налогоплательщика можно отслеживать статус камеральной проверки, то есть получать сведения о ходе камеральной проверки.

Как узнать статус камеральной проверки в личном кабинете:

Как уже упоминалось, 3 месяца — максимальный срок проведения, то есть камеральная проверка завершена может быть и раньше, хотя это очень редкий случай. Из этого логично заключить, что статус камеральной проверки — в процессе — означает не что иное, как факт, что налоговики проверяют декларацию на соответствие законодательству и прочим документам, имеющимся в их распоряжении. Здесь важно отслеживать срок статуса камеральной налоговой проверки «В процессе»: если он превышает 3 месяца и 10 рабочих дней (срок для вынесения решения), это повод обратиться в налоговый орган за уточнением причин задержки.

Что значит статус камеральной проверки «Завершена»

Есть еще один блок в личном кабинете налогоплательщика, где можно проверить ход камеральной проверки декларации не только за последний год, но и за предыдущие налоговые периоды:

Статус камеральной проверки — завершена — означает, что вынесено некое решение по результатам проверки. И что дальше, когда камеральная проверка завершена, зависит именно от принятого решения. Налоговый орган может подтвердить сумму заявленного налогового вычета в полном объеме, подтвердить частично или отказать. Результат появляется под статусом камеральной проверки:

При подтверждении на главной странице появятся сведения о переплате налога и возможность написать заявление на возврат излишне уплаченного налога. Написать заявление можно, нажав на кнопку «Мои налоги» на главной странице.

Завершение камеральной проверки еще не означает получения денежных средств на свой счет. Возврат от налоговой также следует контролировать по срокам исполнения и в случае задержки выплат обратиться в налоговый орган.

Что значит статус камеральной проверки «Данные отсутствуют»

Как еще узнать, прошла ли камеральная проверка? Можно также обратиться в налоговую по телефону или лично посетив инспекцию. Но так как дозвониться до них бывает весьма проблематично, а личное посещение может быть не слишком удобно ввиду территориального расположения, ЛК налогоплательщика все-таки самая удачная альтернатива прежним способам общения с налоговой.

Итак, налогоплательщик решил проверить статус камеральной проверки 3-НДФЛ, выполнил все описанные выше шаги и под статусом проверки декларации увидел следующую надпись:

Фраза «Данные о результате камеральной проверки отсутствуют» обычно указывается в паре со статусами «На рассмотрении» или «В процессе». То есть говорит только о том, что проверка пока не завешена, поэтому и данных по ней пока нет.

***

Ход камеральной проверки 3-НДФЛ можно отслеживать в личном кабинете налогоплательщика на официальном сайте налоговой инспекции. Нужно только предварительно зарегистрироваться в нем. Ход проверки имеет несколько статусов: принята, в процессе, завершена.

***

Еще больше материалов по теме — в рубрике «Налоговые проверки».