Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

-

изменение объема продаж;

-

изменение ассортимента реализованной продукции;

-

изменение себестоимости продукции;

-

изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

С аналитикой также поможет управлеческий учет. Сможете видеть полную картину по финансам в бизнесе и управлять расходами и доходами. Подробнее рассказали про управленку профи на курсе «Клерка».

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж:

|

Показатели |

Предыдущий период, |

Отчетный период, |

Абсолютное изменение, |

Относительное |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи продукции, работ или услуг |

57 800 |

54 190 |

-3 610 |

-6,2% |

|

Себестоимость |

41 829 |

39 780 |

-2 049 |

-4,9% |

|

Коммерческие расходы |

2 615 |

1 475 |

-1 140 |

-43,6% |

|

Управленческие расходы |

4 816 |

3 765 |

-1 051 |

-21,8% |

|

Прибыль от продаж |

8 540 |

9 170 |

630 |

7,4% |

|

Индекс изменения цен |

1,00 |

1,15 |

0,15 |

15,0% |

|

Объем реализации в сопоставимых ценах |

57 800 |

47 122 |

-10 678 |

-18,5% |

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

-

выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

-

фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

-

коммерческие расходы базисного периода 2 615 тыс. рублей;

-

управленческие расходы базисного периода 4 816 тыс. рублей;

-

прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

19.6. Резервы увеличения выпуска и реализации продукции, работ и услуг

Любая коммерческая организация ставит перед собой цель – повышение прибыли. Для этого должно находить резервы ее увеличения. Как правило, данные резервы определяются по каждому виду продукции. Увеличение объема реализации продукции является одним из факторов повышения прибыли.

На сегодняшний день многие организации находятся в сложном положении. Последние годы у них постоянно возникают трудности со сбытом продукции. Поэтому одной из важнейших задач стоящей перед ними является задача выявления резервов сбыта продукции, нахождения новых потребителей, заинтересованных в продукции организации, проникновение на новые рынки сбыта. Решение этой задачи требует комплексного анализа всей деятельности организации, начиная с закупки сырья и разработки технологического процесса, до отгрузки продукции потребителю.

Увеличение объема реализации готовой продукции может быть достигнуто за счет роста объема производства продукции и за счет сокращения остатков нереализованной продукции.

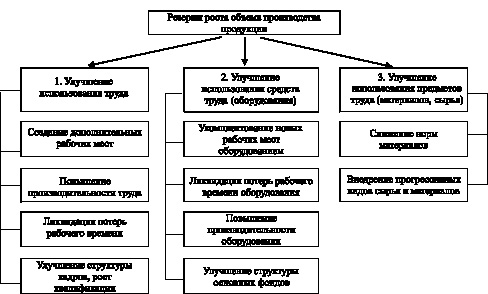

Для реализации продукции ее необходимо сначала произвести и произвести в достаточно хорошем качестве, с минимально возможными издержками (чтобы была возможность снизить цену без убытка для организации). Следовательно, во многом выявление резервов реализации зависит от определения резервов производства (рис. 19.4).

Резервы роста объема производства продукции можно подразделить на 3 группы:

1. Улучшение использования труда. В эту группу входит:

– создание дополнительных рабочих мест;

– ликвидация потерь рабочего времени;

– повышение производительности труда;

– улучшение структуры кадров, рост квалификации.

2. Улучшение использования средств труда (оборудования). В эту группу входит:

– укомплектование новых рабочих мест оборудованием;

– ликвидация потерь рабочего времени оборудования;

– повышение производительности оборудования;

– улучшение структуры основных фондов.

3. Улучшение использования предметов труда (материалов, сырья). В эту группу входит:

– снижение норм материалов;

– внедрение прогрессивных видов сырья и материалов.

Рис. 19.4. Резервы роста объема производства продукции

По каждому элементу групп проводится комплекс расчетов с целью приращения выпуска продукции. Проведенный анализ позволяет оценить возможность организации по увеличению выпуска продукции, а также выявить диспропорции в использовании ресурсов, которые приводят к снижению финансовых результатов.

Резервы роста объема реализации за счет сокращения остатков нереализованной продукции во многом зависят от грамотной работы службы сбыта организации, разработки правильной маркетинговой стратегии, выявления новых групп потребителей или расширения продаж уже существующим постоянным потребителям.

Таким образом, резервами увеличения выпуска и реализации продукции является рост объема производства и реализации продукции за счет улучшения использования труда, средств и предметов труда, а также сокращения остатков нереализованной продукции.

Контрольные вопросы

1. Какими показателями характеризуется объем производства и реализации продукции?

2. Какие основные задачи решаются в процессе анализа объема производства продукции?

3. Перечислите этапы анализа выпуска, отгрузки и реализации готовой продукции, работ и услуг.

4. С какой целью производится анализ динамики производства и реализации продукции и выполнения договорных обязательств?

5. Какие методы используются при анализе выполнения плана по ассортименту продукции?

6. Какие факторы влияют на объем продаж?

7. Какими показателями характеризуется качество продукции?

8. С какой целью анализируется структура продукции?

9. Перечислите факторы, влияющие на выпуск и реализацию продукции, работ и услуг.

10. Назовите методы оценки конкурентоспособности продукции.

11. Перечислите резервы роста объема производства продукции.

Контрольные тесты

1. Факторы, влияющие на отклонение фактического объема производства продукции от бизнес-плана:

1) степень обеспеченности ресурсами производства;

2) степень эффективности использования краткосрочных финансовых вложений;

3) степень выполнения договоров-контрактаций по продаже продукции.

2. Влияние изменения цены на выручку от продаж в отчетном периоде рассчитывают умножением:

1) отчетного объема продаж на темп изменения объема реализации;

2) отчетного объема продаж на изменение цены;

3) абсолютного изменения объема продаж на индекс цены.

3. Установите правильную последовательность измерения влияния факторов на изменение объема продукции:

1) средняя продолжительность рабочего дня;

2) численность рабочих;

3) среднечасовая выработка одного рабочего;

4) число дней, отработанных одним рабочим за год.

4. Определите, какой критический объем производства на предприятии, постоянные затраты на котором составляют 700 тыс. руб., переменные затраты в расчете на единицу продукции – 20 руб., цена реализации – 25 руб.

1) 160 тыс. ед.;

2) 200 тыс. ед.;

3) 140 тыс. ед.

5. Эффективная политика продаж требует:

1) продавать то, что производится;

2) производить то, что может быть продано;

3) лоббировать законопроекты, предоставляющие всевозможные льготы.

ОСНОВНЫЕ СПОСОБЫ УВЕЛИЧЕНИЯ ПРИБЫЛИ

Прибыль — положительный финансовый результат деятельности компании, сумма доходов от реализации продукции (оказания услуг, выполнения работ), основных средств, иного имущества и доходов от прочих операций, уменьшенная на сумму расходов.

Исходя из данного определения, можно выделить три основных способа увеличения прибыли.

1. Увеличение выручки от реализации продукции (оказания услуг, выполнения работ). Для этого необходимо:

• расширять номенклатуру и ассортимент;

• расширять рынки сбыта;

• проводить рекламные кампании, стимулирующие спрос;

• разрабатывать системы лояльности, бонусные схемы, программы скидок и т. д.

2. Увеличение прочих доходов за счет увеличения поступлений по отдельным позициям, которые входят в состав прочих расходов. Согласно ПБУ 9/99 «Доходы организации», утвержденному Приказом Минфина России от 06.05.1999 № 32н (в ред. от 27.11.2020), к прочим доходам относятся:

• поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

• поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

• поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

• прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

• поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

• штрафы, пени, неустойки за нарушение условий договоров;

• активы, полученные безвозмездно, в том числе по договору дарения;

• поступления в возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

• курсовые разницы;

• сумма дооценки активов и др.

Примеры увеличения прочих доходов:

• продажа неиспользуемых или неэффективно используемых основных средств;

• инвестирование условно свободных денежных средств для получения процентов.

3. Сокращение расходов компании. Данный способ по праву признается наиболее эффективным. Благодаря формированию программ (планов) по сокращению расходов компании достигают положительных результатов. В данном случае в первую очередь оптимизируют расходы, которые напрямую влияют на конечную себестоимость продукции (работ, услуг):

• меняют поставщиков товаров и услуг, перезаключают договоры на более выгодных условиях, приобретают более дешевое сырье;

• оптимизируют штат сотрудников, пересматривают условия оплаты труда и премирования;

• сокращают накладные расходы (переезжают в офисы, отдаленные от центра и более доступные по цене, сокращают численность непроизводственных работников, урезают бюджеты на поддержание и ремонт помещений, канцелярию, сотовую связь, Интернет и т. д.).

Во вторую очередь приступают к оптимизации прочих расходов. Примеры оптимизации прочих расходов:

- рефинансирование имеющихся кредитов (получение перерасчета за счет снижения процентной ставки);

- досудебные и судебные взыскания долгов с контрагентов и др.

ЧТО ЛЕЖИТ В ОСНОВЕ ПРОЦЕССА ОПТИМИЗАЦИИ РАСХОДОВ

В большинстве случаев компании начинают сокращать затраты только в критических ситуациях. Данный подход неправильный. Залог успешного функционирования любой компании — постоянная и непрерывная работа по оптимизации затрат.

Индивидуальный подход к оптимизации расходов

Сокращение всех или отдельных статей расходов на утвержденный усредненный процент — ошибочный подход к оптимизации затрат. Он не отражает классификацию расходов по принципу приоритетности и важности, а само сокращение происходит по формальному признаку.

Еще один пример ошибок — задержка или неуплата обязательных и запланированных платежей. С одной стороны, сохраняются денежные средства на счетах, с другой — эти расходы в любом случае рано или поздно придется осуществить. Причем в увеличенном размере из-за штрафов и пени.

Процесс оптимизации расходов трудоемкий, выделить из всего объема расходов лишние достаточно сложно. Нужно учитывать специфику деятельности: для одной компании определенные категории расходов будут лишними, другая без этих расходов не сможет функционировать.

Поэтому к вопросам оптимизации структуры затрат следует подходить не с формальной точки зрения и не по опыту передовых компаний другой сферы деятельности.

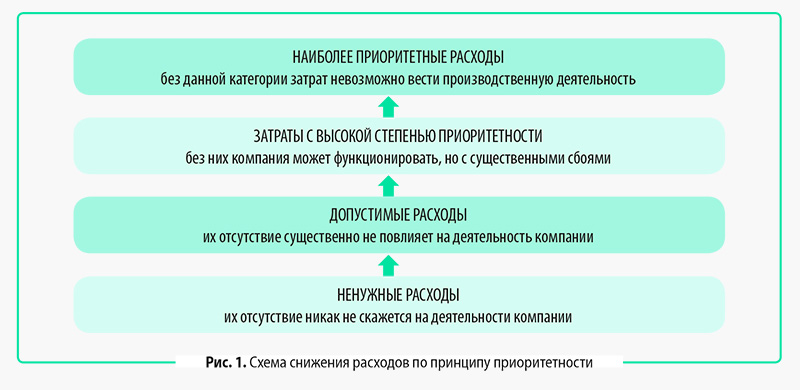

Методика снижения расходов по принципу приоритетности

Наиболее эффективной методикой снижения расходов по праву признана методика, основанная на принципе приоритетности. Она предполагает структурирование и группировку всех расходов компании по указанному принципу (рис. 1).

Очевидна необходимость сокращения расходов снизу вверх, то есть начиная с ненужных. На бумаге и в теории это звучит логично, а на практике возникают сложности, поскольку не всегда можно оценить, как сильно отразится на деятельности компании сокращение той или иной статьи затрат.

Поэтому рекомендуем анализировать фактор влияния конкретной статьи расходов на деятельность компании в среднесрочной и долгосрочной перспективе, составляя возможные положительные и отрицательные варианты развития, оценивая возможные риски.

Если сократить прямые материальные расходы за счет приобретения сырья более низкого качества, расходы по этой статье затрат снизятся. Однако возникает риск, что снизятся качество продукции и объемы реализации. Это повлечет снижение выручки и прибыли как основных показателей эффективной деятельности компаний.

Оптимизация расходов по принципу оправданности

Многие считают, что в оптимизации расходов нет ничего сложного. Выявляй лишние расходы и сокращай. Однако это далеко не все, на что стоит обращать внимание. Например, компания пошла по принципу сокращения наиболее весомых расходов, имеющих наибольший удельный вес в себестоимости продукции, и очень быстро получила результат — повышение прибыли, чего и хотела добиться.

Однако прошло время, и показатели стали падать, рентабельность снизилась. В чем дело? Оказывается, сэкономив на материальных расходах, компания стала закупать более дешевое сырье, что отразилось на качестве конечного продукта. Если сначала покупатель этого не понял (именно поэтому вначале показатели рентабельности выросли), то в скором времени продажи упали, снизились показатели рентабельности.

По этой причине наиболее оптимальной считается оптимизация по принципу оправданности тех или иных расходов. Прежде чем запускать мероприятия по сокращению расходов, нужно определить, насколько эффективно компания сможет работать без этих расходов.

На основании сказанного выше делаем вывод, что в основе системы оптимизации расходов лежит:

• корректное планирование, нормирование и контроль расходования денежных средств;

• группировка всех затрат компании по степени значимости (по принципу оправданности, влиянию на размер получаемой прибыли);

• план-фактный анализ с обязательным выявлением отклонений в абсолютной и относительной форме, определением причин появления факта сверхнормативных расходов, разработка мероприятий по минимизации отклонений.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 10, 2021.

Основные источники резервов роста

прибыли и рентабельности. Методика их

подсчета.

Резервы увеличения суммы прибыли

определяются по каждому виду товарной

продукции. Основными их источниками

являются увеличение объема реализации

продукции, снижение ее себестоимости,

повышение качества товарной продукции,

реализация ее на более выгодных рынках

сбыта и т.д. (рис. 17.3).

|

Резервы увеличения суммы прибыли |

|||||||||||

|

Увеличение объема реализации продукции |

Повышение цен |

Снижение себестоимости продукции |

|||||||||

|

Повышение качества товарной продукции |

Поиск более выгодных рынков сбыта |

Реализация в более оптимальные сроки |

Рис. 17.3. Блок-схема источников

резервов увеличения прибыли от реализации

продукции

Для определения резервов роста прибыли

по первому источнику (табл. 17.13)

необходимо выявленный ранее резерв

роста объема реализации продукции

умножить на фактическую прибыль в

расчете на единицу продукции

соответствующего вида:

Р↑ПVРП =Р↑VРПi

× Пiфед.

Таблица 17.13

Резервы роста прибыли за счет

увеличения объема реализации продукции

|

Вид продукции |

Резерв увеличения объема реализации, |

Фактическая сумма прибыли за 1 туб, |

Резерв увеличения суммы прибыли, |

|

А |

194 |

700 |

135,8 |

|

В |

210 |

980 |

205,8 |

|

С |

174 |

1790 |

311,4 |

|

D |

106 |

2050 |

217,0 |

|

Итого |

— |

— |

870,0 |

Подсчет резервов увеличения прибыли

за счет снижения себестоимости продукции

и услуг осуществляется следующим

образом: предварительно выявленный

резерв снижения себестоимости каждого

вида продукции умножается на возможный

объем ее продаж с учетом резервов его

роста (табл. 17.14):

Р↑ПС= ∑(Р↓Сi

(VРПiф +Р↑VРПi)).

Таблица 17.14

Резервы увеличения суммы прибыли за счет снижения себестоимости продукции

-

Вид продукции

Резерв снижения себестоимости 1 туб

продукции, руб.Возможный объем реализации продукции,

тубРезерв увеличения суммы прибыли,

тыс. руб.А

200

5044

1008,8

В

120

5510

661,2

С

100

3224

322,4

D

130

2665

346,6

Итого

—

—

2339,0

Существенным резервом роста прибыли

является улучшение качества товарной

продукции. Он подсчитывается следующим

образом: изменение удельного веса

каждого сорта (кондиции) умножается на

отпускную цену соответствующего сорта,

результаты суммируются и полученное

изменение средней цены умножается на

возможный объем реализации продукции

(табл. 17.15):

Р↑П = ∑(∆Удi ×Цiпл)

× (VРПiф +Р↑VРПi).

Таблица 17.15

Резервы роста прибыли за счет улучшения

качества продукции по изделию D

|

Сорт продукции |

Отпускная |

Удельный вес, % |

Изменение средней цены реализации, |

||

|

факт |

возможный |

+, — |

|||

|

Высший |

8000 |

80 |

90 |

+ 10 |

+800 |

|

I |

7000 |

10 |

10 |

||

|

II |

6000 |

10 |

-10 |

-600 |

|

|

Итого |

— |

100 |

100 |

— |

+200 |

В связи с увеличением удельного веса

продукции высшего сорта и сокращением

удельного веса IIсорта

средняя цена реализации изделияD

возрастет на 200 руб., а сумма прибыли

за возможный объем реализации — на 533

тыс. руб.

Р↑П = +200 руб.×2665 = 533 тыс.

руб.

Аналогично подсчитываются резервы

роста прибыли за счет изменения рынков

сбыта.

В заключение анализа необходимо обобщить

все выявленные резервы роста прибыли

(табл. 17.16).

Таблица 17.16

Обобщение резервов увеличения суммы

прибыли, тыс. руб.

|

Источник резервов |

Вид продукции |

Всего |

|||

|

А |

В |

С |

D |

||

|

Увеличение |

135,8 |

205,8 |

311,4 |

217,0 |

870 |

|

Снижение |

1008,8 |

661,2 |

322,4 |

346,6 |

2339 |

|

Повышение |

72,0 |

86,0 |

533,0 |

691 |

|

|

Итого |

1216,6 |

953,0 |

633,8 |

1096,6 |

3900 |

Основными источниками резервов

повышения уровня рентабельности

продукции являются увеличение

суммы прибыли от реализации продукции

(Р↑П) и снижение себестоимости

товарной продукции (РстрелкавнизС).Для

подсчета резервов может быть использована

следующая формула:

где Р↑R— резерв роста рентабельности;

Rв— рентабельность

возможная;

Rф — рентабельность

фактическая;

Пф — фактическая сумма

прибыли;

Р↑П— резерв роста прибыли от

реализации продукции;

VРП, — возможный объем реализации

продукции с учетом выявленных резервов

его роста;

Сiв

— возможный уровень себестоимостиi-x видов продукции с учетом выявленных

резервов снижения;

Зф — фактическая сумма

затрат по реализованной продукции.

Резерв повышения уровня рентабельности

по изделию А:

![]() = 21,20 – 15,55 = +5,65 %.

= 21,20 – 15,55 = +5,65 %.

Резерв повышения уровня рентабельности

капитала может быть подсчитан по

формуле

![]() ,

,

где БП — балансовая сумма прибыли;

Р↑Б —резерв увеличения балансовой

суммы прибыли;

КLф — фактическая

средне-годовая сумма основного и

оборотного капитала;

Р↓КL — резерв сокращения суммы

капитала за счет ускорения его

оборачиваемости;

КLд — дополнительная

сумма основного и оборотного капитала,

необходимая для освоения резервов роста

прибыли.

В заключение анализа финансовых

результатов должны быть разработаны

конкретные мероприятия по освоению

выявленных резервов и система осуществления

мониторинга.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Что такое Резерв доходов?

Резерв выручки — это резерв, созданный из прибыли компании, полученной от ее операционной деятельности в течение периода, и сохраненный для расширения ее бизнеса или покрытия непредвиденных обстоятельств в будущем.

Резерв выручки создается из чистой прибыли, полученной от основной деятельности компании. Компании создают резервы доходов для быстрого расширения бизнеса. Это один из лучших ресурсов для внутренних финансов.

- Когда компания зарабатывает много за год и получает огромную прибыль, часть прибыли откладывается и реинвестируется в бизнес. Эта часть называется резервом выручки или, в общем, «нераспределенной прибылью».

- Остальная часть прибыли распределяется среди акционеров в виде дивидендов. Иногда вся прибыль распределяется в виде дивидендов между акционерами.

- Компания может распределять денежный дивиденд Денежный дивиденд Денежный дивиденд — это та часть прибыли, которая объявлена советом директоров для выплаты в качестве дивиденда акционерам компании в обмен на их инвестиции в компанию. Такое обязательство по выплате дивидендов затем погашается путем выплаты наличными или банковским переводом. Читать далее или дивидендов натурой. Резервы доходов могут быть распределены в виде дивидендов в виде выпуска бонусных акцийБонусные акцииБонусные акции относятся к акциям, выпущенным компаниями бесплатно для их существующих акционеров в пропорции к их пакетам акций. Компании выпускают такие акции, чтобы компенсировать акционерам более высокую выплату дивидендов в виде акций.Подробнее.

- Это помогает компании стать сильнее изнутри, чтобы служить своим акционерам долгие годы.

Оглавление

- Что такое Резерв доходов?

- Пример резерва доходов

- Как создать резерв доходов из прибыли?

- Преимущества резерва доходов

- Есть ли связь между операционной эффективностью и резервом выручки?

- Видео о резерве доходов

- Рекомендуемые статьи

Пример резерва доходов

В качестве примера можно говорить об Apple. После первичного публичного предложения (IPO) Apple в течение нескольких лет сохраняла всю свою прибыль в качестве резерва дохода. Идея состоит в том, чтобы укрепить ядро компании, чтобы лучше обслуживать своих клиентов и акционеров. Посмотрите на Apple сейчас. Это процветающий бизнес и один из самых ценных брендов в мире.

Как создать резерв доходов из прибыли?

В этом разделе мы рассмотрим пример, чтобы увидеть, как мы можем создать резервы дохода из прибыли бизнеса.

Здесь нам нужно понять, что резерв доходов компании находится не только в бухгалтерских книгах компании. Это настоящие деньги, и они сделаны из реальной прибыли.

Итак, приступим.

Подробности2016 (в долларах)2015 (в долларах)Валовой объем продаж & Доход- Новая линия продаж сумок 198 000 ноль Продажа других сумок 450 000360 000– Продажа аксессуаров 142 000120 000 790 000480 000(-) Общий доход от продаж(30 000)(15 000)Чистый доход от продаж760 000465 000(-) Общая себестоимость продаж(518 000)(249 000)– Себестоимость новой линии сумок(254 000)Ноль– Себестоимость прочих сумок(190 000)(182 000)– Себестоимость аксессуаров(74 000)(67 000)Валовая прибыль242 000216 000(-) Операционные расходы157 000133 000– Коммерческие, общие и административные расходыАдминистративные расходыКоммерческие, общие и административные (SG&A) расходы включают в себя все расходы, понесенные при продаже продукции компании, прямые или косвенные, а также все общие и административные расходы в течение отчетного периода, такие как как расходы на рекламу, расходы на стимулирование сбыта, заработную плату по маркетингу и т. д. Подробнее (123 000) (93 000)– Расходы на страхованиеРасходы на страхованиеРасходы на страхование, также называемые страховой премией, представляют собой сумму, которую Компания платит за заключение договора страхования для покрытия своего риска от любых непредвиденных обстоятельств. катастрофа. Вы можете рассчитать его как фиксированный процент от страховой суммы, и он выплачивается ежедневно в заранее установленный период. читать далее(12 000)(11 000)– Прочие расходы(22 000)(29 000)Операционная прибыль (EBIT)85 00083000(-) Проценты и расходы(23 000)(18 000)Прибыль от операций до налогообложения (PBT)6200065 000(-) Подоходный налог(15,000)(17,000)Чистая прибыль (ПАТ)4700048000

В этом примере показано, как рассчитывается «чистая прибыль» в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность. с течением времени в зависимости от требований пользователя. Подробнее.

- Он создается за счет чистой прибыли компании, которая является реальными деньгами и доступна в книгах и наличными.

- Итак, мы видим, что чистая прибыль за два года подряд, 2015 и 2016, составляет 48 000 и 47 000 долларов соответственно.

- Если мы предположим, что 50% чистой прибыли будет переведено в резерв выручки или нераспределенную прибыль, сумма составит 24 000 долларов США и 23 500 долларов США + 24 000 = 47 500 долларов США за 2015 и 2016 годы соответственно.

Эти суммы будут отражены в балансе компании как «нераспределенная прибыль» в отчете о капитале акционеров. Отчет о собственном капитале Акционерный капитал представляет собой остаточную долю акционеров в компании и рассчитывается как разница между активами и пассивами. Отчет об акционерном капитале в балансе подробно описывает изменение стоимости акционерного капитала с начала до конца отчетного периода.Подробнее.

Вот снимок.

Акционерный капитал2016 г. (в долл. США) 2015 г. (в долл. США) Привилегированные акции 55 000 55 000 Обыкновенные акции 500 000 500 000 Общая нераспределенная прибыль 23 500 + 24 000 = 47 500 24 000Общий акционерный капитал602 500579 000

Эта нераспределенная прибыльНераспределенная прибыльНераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других распределений среди инвесторов компании. Она показана как часть собственного капитала в пассиве баланса компании. Подробнее может быть использована как «нераспределенная прибыль» для реинвестирования в бизнес. Или они могут быть распределены в качестве дивидендов акционерам или могут быть выпущены в качестве бонусных акций.

Преимущества резерва доходов

Ниже приведены преимущества создания резерва доходов:

- Во-первых, его можно использовать в качестве отличного источника внутренних финансов. Источник внутренних финансов. Внутренние источники финансов — это источники дохода, которые компания генерирует внутри себя для покрытия своих операционных расходов или накопления денежных средств для инвестиций и роста. К ним относятся выручка от продаж, нераспределенная прибыль и контроль/сокращение оборотного капитала. читать больше, чтобы удовлетворить краткосрочные потребности бизнеса.

- Во-вторых, он может быть распределен по требованию акционеров.

- В-третьих, его можно получить в реальном денежном выражении. Денежная стоимость Денежная стоимость относится к стоимости продукта или услуги, измеряемой в деньгах. читать больше и может существовать в бухгалтерских книгах.

- В-четвертых, его также можно использовать для замены старых активов (которые являются неотложными потребностями бизнеса) или для погашения срочного обязательства. Поскольку резерв доходов не сохраняется в долгосрочной перспективе, он всегда служит цели в краткосрочных или среднесрочных непредвиденных обстоятельствах.

Есть ли связь между операционной эффективностью и резервом выручки?

На первый взгляд может показаться, что нет никакой связи между операционной эффективностью бизнеса и коэффициентом удержания. Коэффициент удержания показывает процент прибыли компании, который не выплачивается в виде дивидендов, а возвращается в виде нераспределенной прибыли. Этот коэффициент показывает, какая часть прибыли сохраняется в качестве прибыли для развития фирмы. Подробнее. Но на самом деле компания могла бы удержать больше, когда «чистая прибыль» заслуживала бы внимания. А если мы посмотрим на соотношение между «чистой прибылью» и «общим задействованным капиталом», то получим четкое представление об операционной эффективности компании.

Если компания сохраняет 100 000 долларов США в качестве резерва доходов (25% от «чистой прибыли»), чистая прибыль должна составлять 400 000 долларов США. Это означает, что резерв выручки является косвенным показателем операционной эффективности компании.

Видео о резерве доходов

Рекомендуемые статьи

Это было руководство к тому, что такое резерв доходов. Здесь мы обсудим примеры резерва доходов, как создать резерв доходов из прибыли, преимущества и его связь с операционной эффективностью. Вы также можете ознакомиться со следующими рекомендуемыми статьями по бухгалтерскому учету:

- Bank ReserveBank ReserveBank — это минимальный лимит средств, который коммерческие банки и другие финансовые учреждения должны поддерживать в соответствии с рекомендациями центрального банка. Каждый банк сохраняет такие средства либо в крупных банках, либо на средства Федерального резервного банка; или в хранилище на месте.Подробнее

- Выручка против оборотаВыручка против. Оборот Ключевое различие между выручкой и оборотом заключается в том, что выручка относится к доходу, полученному любым хозяйствующим субъектом путем продажи своих товаров или предоставления своих услуг в ходе своей обычной деятельности. Принимая во внимание, что оборот относится к тому, сколько раз компания получает доход, используя приобретенные или созданные активы.Подробнее

- Рассчитать доход от продажРассчитать доход от продажДоход от продаж относится к доходу, полученному любым хозяйствующим субъектом путем продажи своих товаров или предоставления своих услуг в ходе своей обычной деятельности. Он предоставляется ежегодно, ежеквартально или ежемесячно, в зависимости от обстоятельств, в отчете о прибылях и убытках/отчете о прибылях и убытках предприятия.Подробнее

- Первичное публичное размещение акций Определение Первичное публичное размещение акций Первичное публичное размещение акций (IPO) происходит, когда частная компания впервые делает свои акции доступными для широкой публики. IPO — это способ привлечения капитала для компаний, позволяющий им торговать своими акциями на фондовой бирже.Подробнее