Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

-

изменение объема продаж;

-

изменение ассортимента реализованной продукции;

-

изменение себестоимости продукции;

-

изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

С аналитикой также поможет управлеческий учет. Сможете видеть полную картину по финансам в бизнесе и управлять расходами и доходами. Подробнее рассказали про управленку профи на курсе «Клерка».

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж:

|

Показатели |

Предыдущий период, |

Отчетный период, |

Абсолютное изменение, |

Относительное |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи продукции, работ или услуг |

57 800 |

54 190 |

-3 610 |

-6,2% |

|

Себестоимость |

41 829 |

39 780 |

-2 049 |

-4,9% |

|

Коммерческие расходы |

2 615 |

1 475 |

-1 140 |

-43,6% |

|

Управленческие расходы |

4 816 |

3 765 |

-1 051 |

-21,8% |

|

Прибыль от продаж |

8 540 |

9 170 |

630 |

7,4% |

|

Индекс изменения цен |

1,00 |

1,15 |

0,15 |

15,0% |

|

Объем реализации в сопоставимых ценах |

57 800 |

47 122 |

-10 678 |

-18,5% |

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

-

выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

-

фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

-

коммерческие расходы базисного периода 2 615 тыс. рублей;

-

управленческие расходы базисного периода 4 816 тыс. рублей;

-

прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Основные источники резервов роста

прибыли и рентабельности. Методика их

подсчета.

Резервы увеличения суммы прибыли

определяются по каждому виду товарной

продукции. Основными их источниками

являются увеличение объема реализации

продукции, снижение ее себестоимости,

повышение качества товарной продукции,

реализация ее на более выгодных рынках

сбыта и т.д. (рис. 17.3).

|

Резервы увеличения суммы прибыли |

|||||||||||

|

Увеличение объема реализации продукции |

Повышение цен |

Снижение себестоимости продукции |

|||||||||

|

Повышение качества товарной продукции |

Поиск более выгодных рынков сбыта |

Реализация в более оптимальные сроки |

Рис. 17.3. Блок-схема источников

резервов увеличения прибыли от реализации

продукции

Для определения резервов роста прибыли

по первому источнику (табл. 17.13)

необходимо выявленный ранее резерв

роста объема реализации продукции

умножить на фактическую прибыль в

расчете на единицу продукции

соответствующего вида:

Р↑ПVРП =Р↑VРПi

× Пiфед.

Таблица 17.13

Резервы роста прибыли за счет

увеличения объема реализации продукции

|

Вид продукции |

Резерв увеличения объема реализации, |

Фактическая сумма прибыли за 1 туб, |

Резерв увеличения суммы прибыли, |

|

А |

194 |

700 |

135,8 |

|

В |

210 |

980 |

205,8 |

|

С |

174 |

1790 |

311,4 |

|

D |

106 |

2050 |

217,0 |

|

Итого |

— |

— |

870,0 |

Подсчет резервов увеличения прибыли

за счет снижения себестоимости продукции

и услуг осуществляется следующим

образом: предварительно выявленный

резерв снижения себестоимости каждого

вида продукции умножается на возможный

объем ее продаж с учетом резервов его

роста (табл. 17.14):

Р↑ПС= ∑(Р↓Сi

(VРПiф +Р↑VРПi)).

Таблица 17.14

Резервы увеличения суммы прибыли за счет снижения себестоимости продукции

-

Вид продукции

Резерв снижения себестоимости 1 туб

продукции, руб.Возможный объем реализации продукции,

тубРезерв увеличения суммы прибыли,

тыс. руб.А

200

5044

1008,8

В

120

5510

661,2

С

100

3224

322,4

D

130

2665

346,6

Итого

—

—

2339,0

Существенным резервом роста прибыли

является улучшение качества товарной

продукции. Он подсчитывается следующим

образом: изменение удельного веса

каждого сорта (кондиции) умножается на

отпускную цену соответствующего сорта,

результаты суммируются и полученное

изменение средней цены умножается на

возможный объем реализации продукции

(табл. 17.15):

Р↑П = ∑(∆Удi ×Цiпл)

× (VРПiф +Р↑VРПi).

Таблица 17.15

Резервы роста прибыли за счет улучшения

качества продукции по изделию D

|

Сорт продукции |

Отпускная |

Удельный вес, % |

Изменение средней цены реализации, |

||

|

факт |

возможный |

+, — |

|||

|

Высший |

8000 |

80 |

90 |

+ 10 |

+800 |

|

I |

7000 |

10 |

10 |

||

|

II |

6000 |

10 |

-10 |

-600 |

|

|

Итого |

— |

100 |

100 |

— |

+200 |

В связи с увеличением удельного веса

продукции высшего сорта и сокращением

удельного веса IIсорта

средняя цена реализации изделияD

возрастет на 200 руб., а сумма прибыли

за возможный объем реализации — на 533

тыс. руб.

Р↑П = +200 руб.×2665 = 533 тыс.

руб.

Аналогично подсчитываются резервы

роста прибыли за счет изменения рынков

сбыта.

В заключение анализа необходимо обобщить

все выявленные резервы роста прибыли

(табл. 17.16).

Таблица 17.16

Обобщение резервов увеличения суммы

прибыли, тыс. руб.

|

Источник резервов |

Вид продукции |

Всего |

|||

|

А |

В |

С |

D |

||

|

Увеличение |

135,8 |

205,8 |

311,4 |

217,0 |

870 |

|

Снижение |

1008,8 |

661,2 |

322,4 |

346,6 |

2339 |

|

Повышение |

72,0 |

86,0 |

533,0 |

691 |

|

|

Итого |

1216,6 |

953,0 |

633,8 |

1096,6 |

3900 |

Основными источниками резервов

повышения уровня рентабельности

продукции являются увеличение

суммы прибыли от реализации продукции

(Р↑П) и снижение себестоимости

товарной продукции (РстрелкавнизС).Для

подсчета резервов может быть использована

следующая формула:

где Р↑R— резерв роста рентабельности;

Rв— рентабельность

возможная;

Rф — рентабельность

фактическая;

Пф — фактическая сумма

прибыли;

Р↑П— резерв роста прибыли от

реализации продукции;

VРП, — возможный объем реализации

продукции с учетом выявленных резервов

его роста;

Сiв

— возможный уровень себестоимостиi-x видов продукции с учетом выявленных

резервов снижения;

Зф — фактическая сумма

затрат по реализованной продукции.

Резерв повышения уровня рентабельности

по изделию А:

![]() = 21,20 – 15,55 = +5,65 %.

= 21,20 – 15,55 = +5,65 %.

Резерв повышения уровня рентабельности

капитала может быть подсчитан по

формуле

![]() ,

,

где БП — балансовая сумма прибыли;

Р↑Б —резерв увеличения балансовой

суммы прибыли;

КLф — фактическая

средне-годовая сумма основного и

оборотного капитала;

Р↓КL — резерв сокращения суммы

капитала за счет ускорения его

оборачиваемости;

КLд — дополнительная

сумма основного и оборотного капитала,

необходимая для освоения резервов роста

прибыли.

В заключение анализа финансовых

результатов должны быть разработаны

конкретные мероприятия по освоению

выявленных резервов и система осуществления

мониторинга.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

19.6. Резервы увеличения выпуска и реализации продукции, работ и услуг

Любая коммерческая организация ставит перед собой цель – повышение прибыли. Для этого должно находить резервы ее увеличения. Как правило, данные резервы определяются по каждому виду продукции. Увеличение объема реализации продукции является одним из факторов повышения прибыли.

На сегодняшний день многие организации находятся в сложном положении. Последние годы у них постоянно возникают трудности со сбытом продукции. Поэтому одной из важнейших задач стоящей перед ними является задача выявления резервов сбыта продукции, нахождения новых потребителей, заинтересованных в продукции организации, проникновение на новые рынки сбыта. Решение этой задачи требует комплексного анализа всей деятельности организации, начиная с закупки сырья и разработки технологического процесса, до отгрузки продукции потребителю.

Увеличение объема реализации готовой продукции может быть достигнуто за счет роста объема производства продукции и за счет сокращения остатков нереализованной продукции.

Для реализации продукции ее необходимо сначала произвести и произвести в достаточно хорошем качестве, с минимально возможными издержками (чтобы была возможность снизить цену без убытка для организации). Следовательно, во многом выявление резервов реализации зависит от определения резервов производства (рис. 19.4).

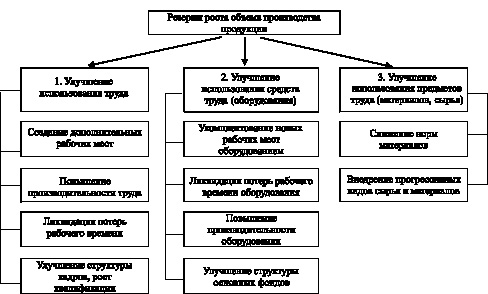

Резервы роста объема производства продукции можно подразделить на 3 группы:

1. Улучшение использования труда. В эту группу входит:

– создание дополнительных рабочих мест;

– ликвидация потерь рабочего времени;

– повышение производительности труда;

– улучшение структуры кадров, рост квалификации.

2. Улучшение использования средств труда (оборудования). В эту группу входит:

– укомплектование новых рабочих мест оборудованием;

– ликвидация потерь рабочего времени оборудования;

– повышение производительности оборудования;

– улучшение структуры основных фондов.

3. Улучшение использования предметов труда (материалов, сырья). В эту группу входит:

– снижение норм материалов;

– внедрение прогрессивных видов сырья и материалов.

Рис. 19.4. Резервы роста объема производства продукции

По каждому элементу групп проводится комплекс расчетов с целью приращения выпуска продукции. Проведенный анализ позволяет оценить возможность организации по увеличению выпуска продукции, а также выявить диспропорции в использовании ресурсов, которые приводят к снижению финансовых результатов.

Резервы роста объема реализации за счет сокращения остатков нереализованной продукции во многом зависят от грамотной работы службы сбыта организации, разработки правильной маркетинговой стратегии, выявления новых групп потребителей или расширения продаж уже существующим постоянным потребителям.

Таким образом, резервами увеличения выпуска и реализации продукции является рост объема производства и реализации продукции за счет улучшения использования труда, средств и предметов труда, а также сокращения остатков нереализованной продукции.

Контрольные вопросы

1. Какими показателями характеризуется объем производства и реализации продукции?

2. Какие основные задачи решаются в процессе анализа объема производства продукции?

3. Перечислите этапы анализа выпуска, отгрузки и реализации готовой продукции, работ и услуг.

4. С какой целью производится анализ динамики производства и реализации продукции и выполнения договорных обязательств?

5. Какие методы используются при анализе выполнения плана по ассортименту продукции?

6. Какие факторы влияют на объем продаж?

7. Какими показателями характеризуется качество продукции?

8. С какой целью анализируется структура продукции?

9. Перечислите факторы, влияющие на выпуск и реализацию продукции, работ и услуг.

10. Назовите методы оценки конкурентоспособности продукции.

11. Перечислите резервы роста объема производства продукции.

Контрольные тесты

1. Факторы, влияющие на отклонение фактического объема производства продукции от бизнес-плана:

1) степень обеспеченности ресурсами производства;

2) степень эффективности использования краткосрочных финансовых вложений;

3) степень выполнения договоров-контрактаций по продаже продукции.

2. Влияние изменения цены на выручку от продаж в отчетном периоде рассчитывают умножением:

1) отчетного объема продаж на темп изменения объема реализации;

2) отчетного объема продаж на изменение цены;

3) абсолютного изменения объема продаж на индекс цены.

3. Установите правильную последовательность измерения влияния факторов на изменение объема продукции:

1) средняя продолжительность рабочего дня;

2) численность рабочих;

3) среднечасовая выработка одного рабочего;

4) число дней, отработанных одним рабочим за год.

4. Определите, какой критический объем производства на предприятии, постоянные затраты на котором составляют 700 тыс. руб., переменные затраты в расчете на единицу продукции – 20 руб., цена реализации – 25 руб.

1) 160 тыс. ед.;

2) 200 тыс. ед.;

3) 140 тыс. ед.

5. Эффективная политика продаж требует:

1) продавать то, что производится;

2) производить то, что может быть продано;

3) лоббировать законопроекты, предоставляющие всевозможные льготы.

Таким образом, в заключении вышесказанного необходимо отметить, что финансовый менеджмент для современных организаций — один из главных компонентов системы управления всеми имеющимися ресурсами с целью их оптимального и рационального использования для улучшения финансового положения предприятия на рынке.

Использованные источники:

1. Окорокова О.А. Финансовая стратегия организации / О.А. Окорокова, О.А. Тарасьева // Теория и практика современной науки. — 2016. — № 5 (11). -С. 709-712.

2. Осипова Т.Ю. Финансовый менеджмент хозяйствующего субъекта (на примере организаций) / Т.Ю. Осипова // Проблемы учета и финансов. — 2013. — № 1. — С. 31-40.

3. Коваленко О.Г. Теоретические основы финансового менеджмента / О.Г. Коваленко, Н.В. Колачева // Вестник НГИЭИ. — 2015. — № 1 (44). — С. 25-29.

4. Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. — Режим доступа: http://www.gks.ru/- 06.06.2017.

УДК-33

Омарова С.Ж. студент 3 курса факультет «Управления» Дагестанский государственный университет научный руководитель: Магомедова З.О.

Россия, г. Махачкала

Omarova S. J. student

The 3rd course, faculty of «Management» Dagestan state University Russia, Makhachkala Research advisor: Magomedova Z. O. АНАЛИЗ РЕЗЕРВОВ РОСТА ПРИБЫЛИ ANALYSIS OF RESERVES OF GROWTH OF PROFIT Аннотация: В статье речь идет о систематическом получении прибыли, что является одной из ключевых целей предпринимательской деятельности любого предприятия. Поэтому главной проблемой для предприятия является максимизация прибыли, что означает разработку стратегии на систематическое увеличение прибыли и минимизацию издержек.

Abstract: In this article we are talking about the systematic receipt of profit, which is one of the key objectives of business activities of any enterprise. So the main problem for the enterprise is to maximize profits, which means the development of a strategy to systematically increase profits and minimize costs.

Ключевые слова: прибыль, резерв, анализ, продажа, качество,

продукт, себестоимость.

Key words: profit, reserve, analysis, sale, quality, product, cost price.

«Какие резервы необходимы для роста прибыли ?»

Прибыль как конечный финансовый результат на всех этапах развития экономики всегда имела огромное значение для эффективной работы предприятий и организаций. В условиях перехода к рыночным отношениям значение прибыли для хозяйствующих субъектов существенно возрастает, так как от этого зависит дальнейшее повышение эффективности их деятельности, конкурентоспособность и кредитоспособность.

Для обеспечения стабильного роста прибыли необходимо постоянно выявлять резервы ее увеличения.

Резервы роста прибыли — это возможности увеличения доходов и снижения расходов, которые могут быть получены предприятием за счет эффективной организации его деятельности. Значение поиска резервов роста прибыли объясняется стоящей перед руководством задачей ее максимизации. При наличии неиспользованных резервов повышения прибыли предприятия не испытывают дефицита, но при этом несут большие экономические убытки. При одновременном бездействии резервов по различным ресурсам убытки равны значительным потерям продукции за период существования резервов.

Резервы роста прибыли выявляются как на стадии планирования, так и в процессе выполнения планов. Определение резервов роста прибыли базируется на обоснованной методике их расчета, мобилизации и реализации.

Резервы увеличения прибыли определяются при разработке бизнес-плана предприятия на очередной плановый период. Источником информации служат данные анализа прибыли: тенденции в изменении состава и суммы прибыли; уровень влияния отдельных факторов в целом по предприятию и по отдельным изделиям на изменение прибыли в отчетном периоде; распределение чистой прибыли после налогообложения.

Выделяют три этапа этой работы: аналитический, организационный и функциональный:

-На первом этапе выявляют и количественно оценивают резервы.

-На втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, которые обеспечивают использование выявленных резервов.

-На третьем этапе практически реализовывают мероприятия и ведут контроль над их выполнением.

Резервы увеличения прибыли делятся на 2 группы:

1) Поэлементные — в той или иной степени могут быть реализованы посредством использования соответствующего фактора и конкретных путей, материализованных через внедрение тех или иных мероприятий. Во-первых, это увеличение объема производства. Во-вторых, увеличение цены реализации. В-третьих, снижение себестоимости. Наконец, это снижение и

предупреждение затрат, не связанных с производством. Поэлементные резервы в основном являются тактическими, их реализация — дело высшего и среднего звена руководства.

2) Комплексные резервы в основном носят стратегический характер, потому что каждый комплексный резерв включает 2 и более элементов, изменение которых имеет разнонаправленный характер. Это, во-первых, увеличение разницы между ценой реализации товара и затратами на его производство с целью опережения цены перед затратами (повышение качества, совершенствование моделей). Во-вторых, увеличение прибыли на единицу продукции (то есть оптимальный баланс между общим выпуском и ценой изделия).

«Анализ резервов роста прибыли» 1) Объем продаж: резерв повышения объема продаж умножается на фактическую прибыль в расчете на единицу продукции соответствующего вида:

РПП выр = Б (РПВ { * ПрН), где

РПП выр — резерв роста прибыли за счет увеличения объема продаж, РПВ — резерв роста объема продаж на ьй вид продукции, ПрН — фактическая прибыль анализируемого периода на единицу ьй продукции.

Таблица 20.13

Резервы роста прибыли за счет увеличения объема реализации продукции

Вид продукции Резерв увеличения объема реализации, туб Фактическая сумма прибыли за 1 туб. тыс руб. 1 Резерв увеличения суммы прибыли, млн руб.

А 194 700 135.8

В 210 980 205.8

С 174 v 1790 311.4

D 106 2050 217.0

Итого — — 870.0

2) Подсчет резервов увеличения прибыли за счет снижения себестоимости товарной продукции и услуг осуществляется следующим

образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста:

РПП с/с = S (РСС i * (В1 + РПВ i), где

РПП с/с — резерв роста прибыли за счет снижения себестоимости, РСС i — резерв снижения себестоимости на ьй вид продукции, В1 i — фактическая выручка на ьй вид продукции.

При этом должны быть выявлены причины изменения себестоимости для того, чтобы разработать мероприятия на производство и реализацию продукции. На прибыль влияют следующие факторы производства: сырье и материалы (возможности снижения — эффективное использование, прогрессивные технологии и сами материалы, нормирование расхода), основные фонды (избавление от излишних, замена устаревших, оптимизация загрузки), трудовые ресурсы (повышение производительности труда, устранение простоев.

Таблица 20.14

Резервы увеличения суммы прибыли за счет снижения себестоимости продукции

Вид продукции 1 Резерв снижения себестоимости 1 туб продукции, тыс. руб Возможный объем реализации продукции, туб Резерв увеличения суммы прибыли, млн руб.

А 200 5044 1008.8

В 120 5510 661.2

С 100 3224 322.4

D 130 2665 346,6

Итого — — 2339.0

3) Повышение качества продукции:

Он подсчитывается следующим образом: изменение удельного веса каждого сорта (кондиции) умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на возможный объем реализации продукции:

РПП кач = Б (Б УД1 * Щ) / (ВН+ РПВ 1), где

РПП кач — резерв роста прибыли за счет повышения качества продукции,

Б Удi и Ц — соответственно удельный вес и цена ьго вида продукции.

Таблица 20.15

Резервы роста прибыли за счет улучшения качества продукции по изделию й

Сорт продукции Отпускная цена за ед., тыс руб. Удельный вес. % Изменение средней иены реализации, тыс руб.

факт возможный +, —

Высший 8000 80 90 + 10 +800

1 7000 10 10 — —

II 6000 10 — -10 -600

Итого — 100 100 — +200

Прибыль — один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий.

Значение прибыли, в условиях рыночной экономики, огромно. Товаропроизводители, стремясь к получению прибыли, увеличивают объем производства продукции, улучшают ее качество, ассортимент, снижают себестоимость продукции и тд. Этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Положительный результат работы предприятия предполагает качественное управление процессом создания прибыли. Ведь именно от получаемой прибыли зависит экономическая устойчивость предприятия.

Использованные источники:

1. http://www.bibliotekar.ru/deyatelnost-predpriyatiya-2/166.htm

2.http://www.mybntu.com/economy/ahd/rezervy-rosta-pribyli-i-rentabelnosti.html

3. http://mirznanii.com/a/26180/pribyl-na-predpriyatii-rezervy-ee-rosta

4.http://studopedia.ru/1 1035 viyavlenie-rezervov-uveПcheniya-pribШ-organizatsii.html

5.http://uchebnik.onПne/ekonomicheskiy-anaПz-uchebnik/anaПz-rezervov-rosta-51438.html

6. http://studopedia.su/10_12 8970_analiz-rezervov-rosta-pribili.html

7.http://economics.stadю/finansovyiy-anaПz/104-anaПz-rezervov-rosta-24901.html

8. http://fgpodsobka.narod.ru/Pribyl.htm

9. http://www.studfiles.ru/preview/1880752/page:41/

Библиографическое описание:

Шарафуллина, Р. Р. Методика факторного анализа формирования резервов повышения прибыли и рентабельности предприятия / Р. Р. Шарафуллина, А. Н. Салимов. — Текст : непосредственный // Молодой ученый. — 2021. — № 51 (393). — С. 124-126. — URL: https://moluch.ru/archive/393/86810/ (дата обращения: 25.05.2023).

В статье рассматриваются методика факторного анализа прибыли. Показаны цели факторного анализа. Описаны внутренние и внешние факторы анализа. Приведено сравнение двух методик факторного анализа: простейшая по элементам отчета о финансовых результатах и восьмифакторная.

Ключевые слова:

прибыль, рентабельность, факторный анализ

Прибыль — это не только цель деятельности фирмы и финансовый источник для выплаты доходов ее собственникам. Получение прибыли необходимо для дальнейшего расширения производства, инвестирования и увеличения доходов государства в виде налоговых отчислений [1]. Прибыль также используется предприятиями для награждения и социальной поддержки своих сотрудников, для финансирования благотворительных программ и выполнения социальных и экологических обязательств перед обществом. Таким образом, в прибыльности организаций и предприятий заинтересованы все субъекты экономики.

Поддержание нормальных или высоких темпов роста прибыли, использование имеющихся ресурсов предприятия с высокой эффективностью является основная финансовой цель любого вида бизнеса. Наличие и рост прибыльности определяют существование бизнеса в будущем и текущую стоимость компании [2].

Поиск разумных путей повышения прибыли является важнейшей задачей финансового менеджмента и актуальной темой для исследования.

Экономистов и практиков всегда интересовал вопрос — какие факторы влияют на образование прибыли и как определить резервы для ее повышения. Труды многие иностранных ученых (Альтман, Шарп, Фабоцци, Бригхем, Гапенски и др.) и отечественных исследователей (В.Ковалев, Р.Сайфуллин и Г. Кадыков и др.) посвящены установлению корреляции между прибыльностью предприятия и факторами, влияющими на нее, а также над созданием модели факторов прибыльности. Так, Альтман на основе проведенного исследования создал индекс банкротства, основанный на пяти коэффициентах, сумма которых не должна превышать 2,675.

Факторный анализ прибыли — это инструмент принятия управленческих решений; методика, с помощью которой можно выявить и оценить причины и резервы образования прибыли на предприятии.

Выделяют однофакторные, двухфакторные и многофакторные модели анализа. Например, И.Чиладзе предлагает использовать восьмифакторную модель формирования прибыли.

Информационной базой для проведения факторного анализа служат бухгалтерская отчетность предприятия. Для более детального проведения анализа хорошо было бы иметь также документы и данные управленческого учета, например, величину и динамику постоянных и переменных затрат.

Выделяют следующие этапы факторного анализа:

— отбор факторов для анализа исследуемых результативных показателей и их классификация;

— классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности;

— определение формы зависимости между факторными и результативными показателями, построение факторной модели;

— моделирование взаимосвязей между факторами и результативными показателями;

— расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя;

— работа с факторной моделью. Методика факторного анализа [3].

В целях проведения анализа все факторы группируется по степени возможности на них влияния самой компанией на:

Внешние факторы — те, которые никак не зависят от самой компании и не могут ею контролироваться. К таким факторам относятся ставки налогов и налоговые льготы, изменение тарифов, инфляция, общий экономический спад, нарушение контрагентами условий договоров.

Внутренние факторы — те, которые зависят от самой фирмы и определяют результаты ее работы (номенклатура товаров, структура затрат и др).

Простейшая методика факторного анализа чистой прибыли исходит из ее состава в Отчете о финансовых результатах:

∆ЧП = ∆В + ∆СС + ∆КР + ∆УР + ∆ПД + ∆ПР — ∆СНП,

где:

∆В — изменение выручки;

∆СС — изменение себестоимости;

∆КР — изменение коммерческих расходов;

∆УР — изменение управленческих расходов;

∆СНП — изменение текущего налога на прибыль, скорректированного на отложенные налоговые активы (ОНО) и обязательства (ОНО).

Факторный анализ, проведенный на основе данной формулы дает самое общее представление о влиянии изменения выручки, себестоимости и прочих элементов формы № 2 на чистую прибыль предприятия за анализируемый период.

Более сложная форма факторного анализа проводится через нахождение влияния факторов на один из показателей рентабельности. Например, можно выразить рентабельность активов, через формулу из восьми компонентов по методике И.Чиладзе:

Рентабельность активов = П/OП * OП/ВП * ВП/В * В/C * С/OЗ * OЗ/(ОС+ВОA) * (ОС+ВОА)/СтК * СтК/TA,

где:

П/OП — отношение прибыли до налогообложения к операционной прибыли. Чем ближе это соотношение к единице, тем ниже налоговая нагрузка на прибыль и при прочих равных условиях;

OП/ВП — соотношение операционной прибыли с прибылью, полученной от реализации (валовая прибыль). Чем этот коэффициент ближе к единице, тем выше эффективность затрат на управление и обслуживание, и, следовательно, прибыль увеличивается;

ВП/В — соотношение прибыли от реализации с доходом от реализации (выручкой). Ее коэффициента приводит к увеличению рентабельности;

В/C — отношение объема продаж к себестоимости реализованной продукции — характеризует уровень дохода, полученного на единицу затрат, т. е. рентабельность производственных затрат. Рост показателя, при прочих равных условиях, приводит к увеличению общей рентабельности;

С/OЗ — отношение себестоимости реализованной продукции к операционным затратам. Рост показателя свидетельствует об увеличении объема производства и увеличивает прибыль и ожидаемый уровень рентабельности при прочих равных условиях;

OЗ/(ОС+ВОA) — отношение операционных расходов к средней сумме основных средств и оборотных активов — это показатель оборачиваемости авансированных ресурсов, т. е. авансированная стоимость, переведенная в расходы. По мере того как будет расходоваться больше ресурсов и их оборот не будет задерживаться, это соотношение будет выше и повысит ожидаемый уровень рентабельности;

(ОС+ВОА)/СтК — отношение средней суммы основных средств и оборотных активов к средней стоимости собственного капитала — характеризует уровень стоимости, авансированный в ресурсы на 1 рубль стоимости собственного капитала. По мере того как этот коэффициент будет увеличиваться, тем активнее будет величина собственного капитала, и, следовательно, это увеличивает ожидаемую прибыльность;

СтК/TA — отношение собственного капитала владельца к среднему значению совокупных активов; показывает собственный акционерный капитал в активах. Его рост свидетельствует о том, что в источниках финансирования активов предприятия уменьшается доля кредитов и соответственно количество процентных расходов, способствующих росту прибыли и уровня рентабельности активов [4].

Таким образом, факторный анализ прибыли предприятия эффективен для принятия управленческих решений, поскольку позволяет с определенной достоверностью предположить, что повлияло на размер прибыли больше всего в рассматриваемом периоде. Однако, необходимо также учитывать определенную субъективность факторного анализа прибыли, так как некоторые показатели, влияющие на продажи, невозможно описать количественно. Например, уровень сервиса или корпоративную культуру. Также сложно отделить влияние одного фактора от другого на результирующий показатель, поскольку они оказывают взаимное (межфакторное) влияние друг на друга.

Литература:

- Багаутдинова И. В., Токарева Г. Ф., Шалина О. И. Концепция распределения прибыли предприятия в контексте устойчивого развития. Гуманитарные, социально-экономические и общественные науки. 2015. Т. 2. № 11. С. 224–226.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс. В 2-х томах. Спб.: Экономическая школа. 2010 г. Т.1. 497 с.

- Нехайчук Ю. С., Марченко А. С. Факторный анализ прибыли // Научный вестник: финансы, банки, инвестиции. 2015. № 4 (33). URL: https://cyberleninka.ru/article/n/faktornyy-analiz-pribyli

- Chiladze I. (2018). Theoretical and practical aspects of profitability factorial analysis. Science and Studies of Accounting and Finance Problems and Perspectives. 12. 12–19. 10.15544/ssaf.2018.02.

- Шарафуллина Р. Р., Рамазанова Р. Ф. Основные методики факторного анализа рентабельности фирмы // Журнал У. Экономика. Управление. Финансы. 2021. № 3 (25). С. 47–54.

- Шарафуллина Р. Р., Рамазанова Р. Ф. Рентабельность как основной показатель эффективности деятельности предприятия в рыночной экономике // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. 2020. № 4 (29). С. 25–29.

Основные термины (генерируются автоматически): факторный анализ, прибыль, собственный капитал, факторный анализ прибыли, реализованная продукция, рентабельность активов, рост показателя, рост прибыли, самая компания, факторная модель.