Трейдинг21 октября 2020 в 08:0038 157

Формулы для расчёта в Excel

Разновидности риска

Метод VAR

Рис. 1. Список авторизованных вендоров

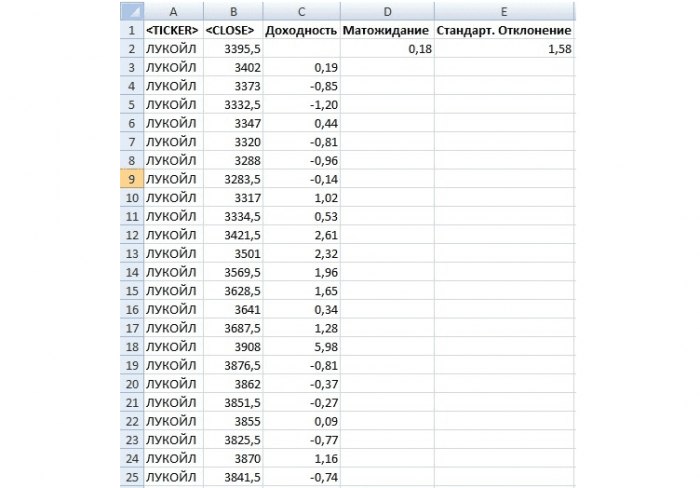

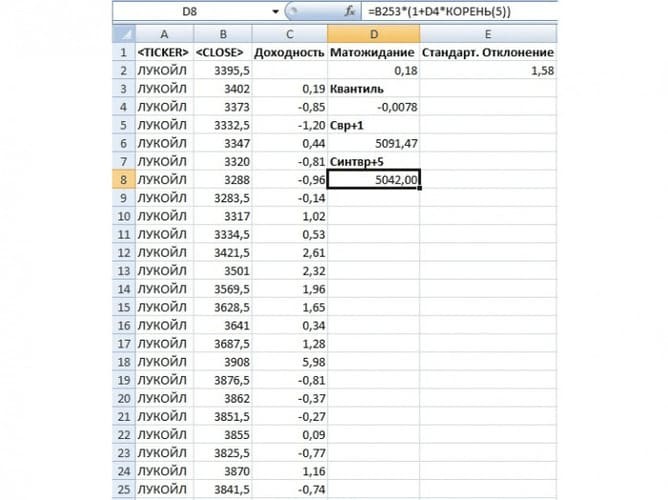

Рис. 2. Вычисление математического ожидания и стандартного отклонения

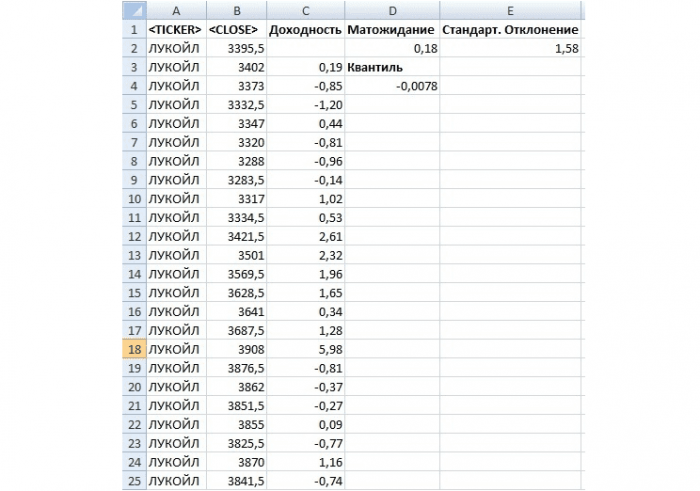

Рис. 3. Определение квантиля

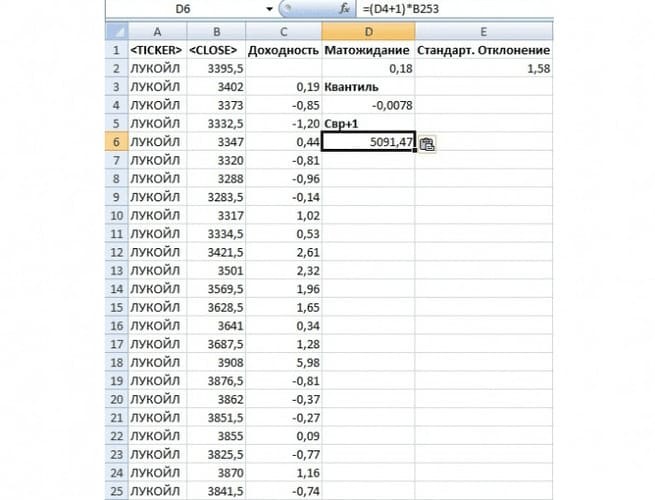

Рис. 4. Определение минимальной стоимости акции с вероятностью 99% на следующий день

Рис. 5. Определение минимальной стоимости акции с вероятностью 99% через пять дней

Рис. 6. Определение риска ценового изменения на следующий день и через пять дней

Больше интересных материалов

Практически всегда действует правило: чем выше возможная доходность, тем выше риски.

Но вот в обратную сторону правило работает не всегда, и это обидно: потенциальная доходность по активу так себе, а риск этого актива довольно высокий. Получается, для относительно невысокой доходности приходится рисковать так, будто вкладываешься в высокодоходный актив. В этом случае на помощь инвестору может прийти расчет соотношения «риск-доходность».

В статье я рассмотрю показатели, по которым можно оценить, насколько адекватно у определенного актива соотношение его риска и доходности. Вот какие показатели буду рассматривать:

- Коэффициент вариации — coefficient of variation.

- Коэффициент Шарпа — Sharpe ratio.

- Коэффициент информации — information ratio.

- Коэффициент Сортино — Sortino ratio.

- Коэффициент Трейнора — Treynor ratio.

Но прежде чем разбираться с показателями риска-доходности, нужно разобраться и с основой — с тем, как считаются сами доходность и риск.

Как считается доходность

Доходность — это показатель, характеризующий финансовый результат от инвестирования. Простыми словами, это процент от стоимости актива, который инвестор заработал «сверху». В общем виде доходность от вложения в финансовый актив считается так:

(Pt + 1 − Pt + CF) / Pt,

где Pt + 1 — цена актива сейчас или на момент продажи,

Pt — цена актива на момент покупки,

CF — промежуточный денежный поток, который принес актив за время владения им, — например, выплаченные дивиденды.

Бытовой пример: инвестор купил акцию за 100 $ и продал за 150 $, а за время владения получил 3 $ дивидендов. Доходность по формуле выше будет считаться так:

(150 − 100 + 3) / 100 = 0,53, или 53%

Для упрощения расчетов из формулы иногда убирают CF — промежуточные денежные потоки в виде дивидендов.

В зависимости от того, за какой период мы рассчитываем доходность, она может быть дневной, месячной, квартальной, годовой или общей.

Например, акции Apple 31 декабря 2016 стоили 27,4 $, а 30 сентября 2020 — 115,6 $. Посчитаем общую доходность за этот период:

(115,6 − 27,4) / 27,4 = 3,22, или 322%

Но доходность за все время владения инструментом не так показательна, если мы хотим сравнить активы, которыми владели в течение разных периодов. Например, один актив принес вам 11% за полгода, а второй — 30% за полтора года. Чтобы сравнить эффективность этих инструментов, их доходности нужно привести к общему знаменателю — годовой доходности. Годовая доходность показывает, сколько в среднем приносил актив за год владения им.

Для расчета годовой доходности можно использовать три подхода — в зависимости от того, какими данными владеет инвестор. Если есть сразу все данные, можно использовать любой из способов — результат будет одинаковый.

Если есть информация о доходности за каждый год владения активом, то доходность рассчитывается по следующей формуле:

((1 + r1) × (1 + r2) × (1 + r3) × (1 + rn))1/n − 1,

где rn — доходность за каждый анализируемый период,

n — количество периодов (лет).

Например, инвестор купил акцию компании за 100 $ и владел ею 3 года. За первый год стоимость акции выросла на 20%, во второй год — упала на 10% по отношению к прошлому периоду, а за третий год акции прибавили в цене 30%. Общая годовая доходность за эти три года будет считаться так:

((1 + 20%) × (1 − 10%) × (1 + 30%))1/3 − 1 = 11,98%

Кажется, что формула слишком сложная и что можно было бы просто взять доходность за каждый год, сложить и поделить на три — то есть посчитать среднее арифметическое. Но корректнее считать не среднее арифметическое, а среднее геометрическое — что и делает наша формула. И этому есть причина.

Для примера выше среднее арифметическое составило бы 13,33%:

(20% − 10% + 30%) / 3

Наше значение, полученное через среднее геометрическое, на 1,35 процентного пункта меньше. Геометрический показатель учитывает, что доходность неравномерна и меняется от года к году, — то есть такая доходность уже учитывает в себе некоторую волатильность.

Другими словами, чем выше волатильность актива, тем ниже будет значение среднего геометрического доходности к среднему арифметическому.

Для примера возьмем акции A и B и предположим, что за 4 года после покупки акции показали одинаковую итоговую доходность. Но на протяжении этих четырех лет вели себя по-разному: акции A росли более плавно, а акции B сильнее проседали и сильнее росли, то есть были более волатильными.

Котировки акций A и B за 4 года

| Покупка | Первый год | Второй год | Третий год | Четвертый год | |

|---|---|---|---|---|---|

| Акция A | 100 $ | 140 $ (+40%) | 150 $ (+7%) | 125 $ (−17%) | 180 $ (+44%) |

| Акция B | 100 $ | 70 $ (−30%) | 120 $ (+71%) | 100 $ (−17%) | 180 $ (+80%) |

Четвертый год

180 $ (+44%)

Четвертый год

180 $ (+80%)

Посчитаем данные для обоих активов: среднее арифметическое и среднее геометрическое, то есть годовую доходность.

Актив A:

Среднее арифметическое: (40% + 7% − 17% + 44%) / 4 = 18,5%.

Среднее геометрическое (годовая доходность): (1 + 40%) × (1 + 7%) × (1 − 17%) × (1 + 44%)1/4 = 15,8%.

Актив B:

Среднее арифметическое: (−30% + 71% − 17% + 80%) = 26%.

Среднее геометрическое (годовая доходность): (1 − 30%) × (1 + 71%) × (1 − 17%) × (1 + 80%)1/4 = 15,8%.

Среднее арифметическое актива А больше, чем актива В, — и если бы мы посчитали только среднее арифметическое, то сделали бы ложный вывод, что акции актива B выгоднее. Но ведь мы знаем, что это не так: в результате акции принесли одинаковую прибыль.

Годовая доходность по обеим акциям одинаковая — 15,8%. Но у акций B больше волатильность — и это выражается в разнице между средним арифметическим и средним геометрическим: чем она больше, тем больше волатильность.

В случае с акцией A разница между двумя арифметическим и геометрическим равна 2,8 процентных пункта. А у акции B эта разница составляет 10,4 процентных пункта — при равных доходностях по этой разнице можно сделать вывод, что акции B более волатильны.

Если известна совокупная доходность за весь срок владения, то формула для расчета годовой доходности будет выглядеть так:

(1 + Общая доходность)(365 / Количество дней владения активом) − 1

Например, инвестор купил акцию компании за 100 $, держал ее 714 дней, а на 715-й день продал и получил доходность 74% за весь период владения. Общая годовая доходность за рассматриваемый период будет считаться так:

(1 + 74%)(365 / 715) − 1 = 32,68%

Таким образом, на инвестициях в компанию инвестор заработал 32,68% годовых за рассматриваемый период.

Если известна начальная и конечная стоимость инвестиций, то общую годовую доходность можно вычислить по следующей формуле:

(Конечная стоимость актива / Начальная стоимость актива)(1 / Количество периодов) − 1

Например, инвестор купил 20 акций по 200 $ и решил удерживать их 2 года. За этот период компания каждый год выплачивала 1 $ дивидендов на акцию. На момент продажи цена акции составила 270 $. В этом случае общая годовая доходность будет такой:

((270 × 20 + 2 × 20) / 200 × 20)(1/2) − 1 = 16,62%

Совокупная доходность в данном кейсе составила 36%, а общая годовая доходность — 16,62%.

Как считается риск

Риск — это вероятность частичной или полной потери вложенного капитала. В классической портфельной теории риск вложения определяется как стандартное отклонение его доходности — то есть возможный разброс его фактической доходности вокруг средней доходности.

Предположим, в среднем акция растет на 10% в год, но при этом возможны отклонения на 5% в каждую сторону — то есть она может вырасти как на 15% в год, так и на 5%. Вот эти возможные отклонения нам и нужно рассчитать. Рассчитывается стандартное отклонение по следующей формуле:

где rn — доходность за n-й период, обычно годовая,

r̄ — среднее арифметическое доходности актива за все время владения,

n — количество периодов: если считаем по годовой доходности, то количество лет.

Например, инвестор владел активом 4 года — он знает доходность за каждый год и теперь хочет рассчитать стандартное отклонение доходности этого актива.

Доходность актива

| Период | Доходность |

|---|---|

| Первый год | −11,5% |

| Второй год | 15,9% |

| Третий год | 10% |

| Четвертый год | 7,2% |

Чтобы посчитать стандартное отклонение доходности, в первую очередь посчитаем — среднее арифметическое доходности:

(−11,5% + 15,9% + 10% + 7,2%) / 4 = 5,4%

Теперь можем подставить данные в формулу выше:

Стандартное отклонение составило 11,8%. Если допустить, что доходность акции нормально распределена, то по правилу трех сигм инвестор вправе ожидать, что с вероятностью 68,3% (одно стандартное отклонение — 68,3% вероятности) доходность акции в следующем году будет находиться в диапазоне от −6,4% до 17,2% — то есть от (5,4% − 11,8%) до (5,4% + 11,8%).

Чем сильнее значения фактической доходности отклоняются от ее среднего значения, тем больше стандартное отклонение, а значит, больше риск. Низкое значение стандартного отклонения означает, что годовые доходности лежат вблизи среднего значения и риск от вложения в актив невелик.

Формулу выше используют в случаях, если берутся котировки по акции не за весь период ее существования, а, предположим, за 2—3 года из возможных 10 лет, прошедших с момента первичного размещения акции на фондовом рынке. А если берутся котировки за весь период существования акции, то для расчета стандартного отклонения используется следующая формула — она отличается только знаменателем — берется полное количество периодов:

Анализируем на примере портфеля Баффетта

Итак, в общем виде мы рассмотрели понятия доходности и риска. Теперь я построю диаграмму «риск-доходность», чтобы проанализировать, какие активы показывают оптимальное отношение риска к доходности. Простыми словами, по диаграмме можно понять, какой актив дает максимальную доходность на единицу риска.

Для примера возьмем портфель Уоррена Баффетта: я взял те активы, по которым есть данные котировок за период с 2012 по 2020 год. По отчетным данным на 30 сентября 2020 года в портфель Баффетта входило 49 компаний, но лишь по 6 компаниям, составляющим существенную долю портфеля, были данные за нужный период.

6 крупнейших по весу компаний в портфеле Berkshire Hathaway на 30.09.2020

| Компания | Тикер | Вес актива в портфеле |

|---|---|---|

| Apple | AAPL | 47,78% |

| Bank of America | BAC | 10,63% |

| Coca-Cola | KO | 8,63% |

| American Express | AXP | 6,64% |

| Moody’s | MCO | 3,12% |

| US Bancorp | USB | 2,07% |

Вес актива в портфеле

47,78%

Вес актива в портфеле

10,63%

Вес актива в портфеле

8,63%

Вес актива в портфеле

6,64%

Вес актива в портфеле

3,12%

Вес актива в портфеле

2,07%

В расчетах для повышения точности я опираюсь на ежедневные котировки акций с 2012 по 2020 год — данные и расчеты представлены в гугл-таблице.

Еще для расчетов нам понадобится бенчмарк и безрисковая ставка. Бенчмарк — это портфель, с которым мы будем сравнивать эффективность наших активов. Обычно в качестве бенчмарка берут индекс на широкий рынок США — я взял ETF SPDR S&P 500.

Безрисковая ставка нужна для расчета показателей эффективности инвестиций: в ряде этих показателей она используется как доходность от вложения в безрисковый актив, то есть актив, риск наступления дефолта по которому стремится к нулю. Конечно, абсолютно безрисковых активов не существует, поэтому в качестве безрисковой ставки часто используют процентную ставку по государственным облигациям или определяют ее равной нулю. В качестве безрисковой ставки (RFR, risk-free rate) я взял 10-летние казначейские облигации США — 10-Year Treasury Constant Maturity Rate.

Шаги будут такие:

- Берем дневные доходности активов.

- Рассчитываем по ним среднюю годовую доходность и стандартное отклонение — как делали в разделе с расчетом риска.

- Строим карту «риск-доходность».

Показатели доходности и риска

| Компания | Тикер | Среднегодовая доходность | Стандартное отклонение |

|---|---|---|---|

| Apple | AAPL | 30,2% | 28,6% |

| Bank of America | BAC | 18,4% | 31,1% |

| Coca-Cola | KO | 10,0% | 18,3% |

| American Express | AXP | 15,0% | 29,3% |

| Moody’s | MCO | 27,1% | 27,7% |

| US Bancorp | USB | 10,8% | 26,1% |

| ETF S&P 500 | SPY | 15,5% | 16,8% |

| 10-Y Treasury Bonds | DGS10 | 2,1% | 0,0% |

Среднегодовая доходность

30,2%

Стандартное отклонение

28,6%

Среднегодовая доходность

18,4%

Стандартное отклонение

31,1%

Среднегодовая доходность

10,0%

Стандартное отклонение

18,3%

Среднегодовая доходность

15,0%

Стандартное отклонение

29,3%

Среднегодовая доходность

27,1%

Стандартное отклонение

27,7%

Среднегодовая доходность

10,8%

Стандартное отклонение

26,1%

Среднегодовая доходность

15,5%

Стандартное отклонение

16,8%

Среднегодовая доходность

2,1%

Стандартное отклонение

0,0%

Теперь строим карту по данным из таблицы: данные по среднегодовой доходности откладываем по вертикали, а по стандартному отклонению (риску) — по горизонтали.

Из диаграммы выше можно сделать ряд выводов относительно соотношения доходности и риска активов, определить наиболее предпочтительные и исключить наиболее убыточные из них: например, можно сделать вывод, что акции AAPL дают большую доходность, чем BAC и AXP, но при этом риск инвестирования в AAPL ниже.

Но зачастую неочевидно, какой из активов лучше, — в таком случае на помощь приходят показатели оценки соотношения риска и доходности.

Считаем индикаторы привлекательности активов

Индикаторы привлекательности активов приводят данные из таблицы выше к одному знаменателю: мы можем посчитать конкретные показатели для каждой бумаги и сравнить их. Разберем основные показатели.

Коэффициент вариации показывает величину риска, приходящуюся на единицу доходности. Он рассчитывается по следующей формуле:

CV = σ / r̄,

где σ — стандартное отклонение доходности актива,

r̄ — среднее арифметическое доходности актива.

Коэффициент вариации применяется для сравнения активов с разными доходностями и стандартными отклонениями. Применение показателя позволяет ранжировать активы по степени их рискованности. Чем больше значение показателя, тем выше риск инвестиций.

Коэффициент вариации для рассматриваемых акций

| Тикер | Среднегодовая доходность | Стандартное отклонение | Коэффициент вариации |

|---|---|---|---|

| AAPL | 30,2% | 28,6% | 0,95 |

| MCO | 27,1% | 27,7% | 1,03 |

| SPY | 15,5% | 16,8% | 1,09 |

| BAC | 18,4% | 31,1% | 1,70 |

| KO | 10,0% | 18,3% | 1,82 |

| AXP | 15,0% | 29,3% | 1,95 |

| USB | 10,8% | 26,1% | 2,40 |

Среднегодовая доходность

30,2%

Стандартное отклонение

28,6%

Коэффициент вариации

0,95

Среднегодовая доходность

27,1%

Стандартное отклонение

27,7%

Коэффициент вариации

1,03

Среднегодовая доходность

15,5%

Стандартное отклонение

16,8%

Коэффициент вариации

1,09

Среднегодовая доходность

18,4%

Стандартное отклонение

31,1%

Коэффициент вариации

1,70

Среднегодовая доходность

10,0%

Стандартное отклонение

18,3%

Коэффициент вариации

1,82

Среднегодовая доходность

15,0%

Стандартное отклонение

29,3%

Коэффициент вариации

1,95

Среднегодовая доходность

10,8%

Стандартное отклонение

26,1%

Коэффициент вариации

2,40

Можно сделать вывод относительно того, какой из активов несет больше или меньше риска. Теперь мы видим, что инвестиции в AAPL выгоднее не только инвестиций в BAC и AXP, но и вообще в любой из рассматриваемых активов: на единицу риска тут приходится наибольшая доходность. Самый рискованный актив — USB: на 1% доходности приходится 2,4% стандартного отклонения.

Коэффициент Шарпа показывает, во сколько раз избыточная доходность от инвестирования в портфель по сравнению с безрисковым активом выше уровня риска инвестиций. Избыточная доходность показывает, насколько доходность инвестиционного портфеля выше доходности безрискового актива, в роли которого чаще всего выступают государственные облигации.

Коэффициент Шарпа определяется по следующей формуле:

R̄x − R̄f / σx,

где R̄x — средняя доходность актива (среднемесячная, среднегодовая и так далее),

R̄f — средняя доходность безрискового актива за сопоставимый период,

σx — стандартное отклонение доходности актива за сопоставимый период.

Рассмотрим пример. Предположим, что средняя доходность по акции составляет 30% годовых при 20% стандартного отклонения, а средняя доходность по государственным облигациям США (безрисковый актив) равна 3% годовых. Тогда коэффициент Шарпа для нашей акции будет считаться так:

(30% − 3%) / 20% = 1,35

Это значение показателя говорит о высокой инвестиционной привлекательности нашей акции: доходность по ней выше доходности безрискового актива и превышает уровень риска.

Из формулы видно, что коэффициент Шарпа измеряет вознаграждение в виде средней избыточной доходности на единицу риска. Также следует отметить, что коэффициент был создан для анализа портфелей, а не отдельных инструментов, но все же его следует учитывать при отборе активов в портфель: он позволяет сделать вывод об эффективности вложения.

Критерии эффективности инвестиций на основе коэффициента Шарпа

| Критерий | Вывод по активу |

|---|---|

| Коэффициент Шарпа > 1 | Доходность инвестиций выше доходности безрискового актива и превышает уровень риска |

| 1 > коэффициент Шарпа > 0 | Риск инвестирования выше, чем доходность от инвестирования, — необходимо пересмотреть инвестиционное решение относительно этого актива или группы активов. Инвестирование в актив не приносит достаточной доходности |

| Коэффициент Шарпа < 0 | Доходность от инвестирования ниже доходности безрискового актива. Вероятно, лучше инвестировать в безрисковый актив |

Коэффициент Шарпа > 1

Доходность инвестиций выше доходности безрискового актива и превышает уровень риска

1 > коэффициент Шарпа > 0

Риск инвестирования выше, чем доходность от инвестирования, — необходимо пересмотреть инвестиционное решение относительно этого актива или группы активов. Инвестирование в актив не приносит достаточной доходности

Коэффициент Шарпа < 0

Доходность от инвестирования ниже доходности безрискового актива. Вероятно, лучше инвестировать в безрисковый актив

Рассмотрим результаты расчетов по коэффициенту Шарпа для акций в нашем примере.

Коэффициент Шарпа у акций из портфеля Баффетта

| AAPL | 0,98 |

| MCO | 0,90 |

| SPY | 0,79 |

| BAC | 0,52 |

| AXP | 0,44 |

| KO | 0,43 |

| USB | 0,33 |

Коэффициент информации характеризует соотношение риска-доходности актива или портфеля по сравнению с бенчмарком. Коэффициент расчетами напоминает коэффициент Шарпа, только вместо безрисковой ставки используется определенный эталон — бенчмарк. Бенчмарком могут выступать широкие рыночные индексы — MSCI, S&P 500, отраслевые индексы — DJA, собственноручно разработанные бенчмарки и так далее.

Иными словами, коэффициент информации — это отношение сверхдоходности к стандартному отклонению этой сверхдоходности у актива и бенчмарка. Коэффициент помогает понять, выгодно ли инвестировать в актив или набор активов — или проще и безопасней инвестировать в актив, выбранный бенчмарком. В нашем случае в качестве бенчмарка мы взяли ETF на S&P 500.

Формула выглядит так:

R̄x − R̄m / σx − m,

где R̄x — средняя доходность актива (среднемесячная, среднегодовая и так далее),

R̄m — средняя доходность бенчмарка за сопоставимый период,

σx − m — стандартное отклонение разности доходности актива и бенчмарка за сопоставимый период.

На примере AAPL и S&P 500 все будет выглядеть так:

В числителе: считаем разницу между средней доходностью акции AAPL (30,2% годовых) и средней доходностью индекса S&P 500 (15,5% годовых).

В знаменателе: сначала считаем разницу между дневными доходностями акции AAPL и индекса S&P 500, а потом по полученной совокупности дневных сверхдоходностей определяем стандартное отклонение и приводим дневное значение стандартного отклонения к годовому, перемножив дневное стандартное отклонение на корень из 252. Перемножаем на 252, так как в году 252 торговых дня. В нашей таблице этот расчет произведен на листе «Дневная доходность».

Итого получается:

(30,2% − 15,5%) / 21,28% = 0,69. Значение показателя выше 0,5 говорит о хорошей инвестиционной привлекательности акции.

Следует отметить, что этот коэффициент показывает эффективность активного управления, — при пассивном управлении, если мы просто покупаем индексный фонд и держим его, коэффициент будет равен нулю.

Чем больше значение коэффициента, тем выше избыточная «отдача» от инвестирования в определенный актив или портфель по сравнению с бенчмарком. Значение коэффициента информации в диапазоне от 0,5 до 0,74 считается хорошим, значение от 0,75 до 0,99 считается очень хорошим, а значение свыше 0,99 считается отличным. Ниже представлены результаты расчетов коэффициента информации для рассматриваемых акций.

Коэффициент информации у рассматриваемых акций

| AAPL | 0,69 |

| MCO | 0,63 |

| BAC | 0,13 |

| SPY | 0 |

| AXP | −0,02 |

| KO | −0,36 |

| USB | −0,26 |

Можно заметить, что для SPY (ETF на S&P 500) коэффициент информации равен нулю, так как он отражает движение рынка и не подразумевает сверхдоходности за активное управление. Напротив, хорошее значение коэффициента имеют акции AAPL и MCO, у которых на 1% стандартного отклонения сверхдоходности приходится 0,69 и 0,63% сверхдоходности соответственно. В случае с KO, AXP и USB отрицательные значения коэффициента связаны с отрицательными избыточными доходностями относительно бенчмарка.

Коэффициент Сортино — показатель, напоминающий коэффициент Шарпа, он отличается лишь расчетом риска. В коэффициенте Сортино для расчета риска учитываются только доходности актива ниже определенного уровня — чаще всего этот уровень определяется как доходность безрискового актива за сопоставимый период либо нулевая ставка.

Предполагается, что положительные отклонения доходностей — выше доходности безрискового актива — не несут риск, так как повышают доходность актива, — соответственно, учитывать их при расчете риска не нужно. Таким образом, для расчета стандартного отклонения необходимо выбрать только те дневные доходности, значение которых будет ниже доходности безрискового актива за этот же день. В нашей таблице все посчитано на листе «Кф. Сортино». Вот по какой формуле этот коэффициент рассчитывается:

R̄x − R̄f / σxd,

где R̄x — средняя доходность актива (среднемесячная, среднегодовая и так далее),

R̄f — средняя доходность безрискового актива за сопоставимый период,

σxd — стандартное отклонение доходности актива ниже заданного уровня.

Для примера рассмотрим логику, по которой фильтруются доходности для расчета риска по коэффициенту Сортино.

Месячные доходности акции и безрискового актива

| Период | Доходность акции | Доходность безрискового актива | Отфильтрованная доходность |

|---|---|---|---|

| 1 месяц | 0,16% | 0,18% | 0,16% |

| 2 месяц | −2,54% | 0,18% | −2,54% |

| 3 месяц | 0,29% | 0,18% | 0,00% |

| 4 месяц | 0,00% | 0,18% | 0,00% |

| 5 месяц | 2,24% | 0,18% | 0,00% |

| 6 месяц | −11,80% | 0,18% | −11,80% |

| 7 месяц | 14,10% | 0,18% | 0,00% |

| 8 месяц | 8,36% | 0,18% | 0,00% |

| 9 месяц | −2,14% | 0,18% | −2,14% |

| 10 месяц | 9,67% | 0,18% | 0,00% |

| 11 месяц | 7,00% | 0,18% | 0,00% |

| 12 месяц | 0,90% | 0,18% | 0,00% |

Доходность безрискового актива

0,18%

Отфильтрованная доходность

0,16%

Доходность безрискового актива

0,18%

Отфильтрованная доходность

−2,54%

Доходность безрискового актива

0,18%

Отфильтрованная доходность

0,00%

Доходность безрискового актива

0,18%

Отфильтрованная доходность

0,00%

Доходность безрискового актива

0,18%

Отфильтрованная доходность

0,00%

Доходность безрискового актива

0,18%

Отфильтрованная доходность

−11,80%

Доходность безрискового актива

0,18%

Отфильтрованная доходность

0,00%

Доходность безрискового актива

0,18%

Отфильтрованная доходность

0,00%

Доходность безрискового актива

0,18%

Отфильтрованная доходность

−2,14%

Доходность безрискового актива

0,18%

Отфильтрованная доходность

0,00%

Доходность безрискового актива

0,18%

Отфильтрованная доходность

0,00%

Доходность безрискового актива

0,18%

Отфильтрованная доходность

0,00%

В последней колонке оказались лишь те значения доходности акции, которые были ниже доходности безрискового актива за соответствующий период. Затем с помощью формулы стандартного отклонения рассчитываем риск по отфильтрованной доходности — он составит 3,54%. Среднемесячная доходность по акции — 2,19%, а среднемесячная доходность по безрисковому активу — 0,18%. Таким образом, коэффициент Сортино для акции из примера считается так:

(2,19% − 0,18%) / 3,54% = 0,57. Значение показателя ниже единицы указывает на то, что актив не обеспечивает должного уровня доходности на единицу нисходящего риска.

Чем больше значение коэффициента, тем выше вероятность безубыточности вложения и тем большей инвестиционной привлекательностью обладает рассматриваемый актив. Минимально допустимое значение показателя, определяющее инвестиционную привлекательность актива, — 1. Таким образом, на примере портфеля Баффетта допустимая и большая привлекательность у AAPL, MCO и SPY, а остальные же активы по коэффициенту Сортино непривлекательны, потому что не обеспечивают должного уровня доходности на единицу нисходящего риска.

Коэффициент Сортино у рассматриваемых акций

| AAPL | 1,59 |

| MCO | 1,40 |

| SPY | 1,19 |

| BAC | 0,86 |

| AXP | 0,73 |

| KO | 0,66 |

| USB | 0,53 |

Коэффициент Трейнора — еще один показатель, напоминающий коэффициент Шарпа и отличающийся только расчетом риска. В качестве риска берется коэффициент бета акции — он отражает волатильность актива по отношению к рынку. Коэффициент Трейнора показывает отношение сверхдоходности к рыночному риску.

Для расчета коэффициента бета акции используется следующая формула — рассчитанную бета акции можно найти на Yahoo Finance в разделе Summary на странице акции:

где σxm — ковариация между доходностью актива (портфеля) и доходностью рынка,

σm2 — дисперсия доходности рынка.

Методика расчета коэффициента бета акции раскрыта на листе «Дневная доходность» нашей таблицы, в столбце «Рыночный риск».

Коэффициент бета, находящийся в диапазоне от 0 до 1, свидетельствует о том, что акция движется в целом в одном направлении с рынком: если фондовый индекс растет, то растет и акция. Но значение коэффициента меньше 1 говорит о том, что актив менее чувствителен к движению рынка.

Коэффициент бета, равный 1, говорит о том, что движение актива полностью повторяет движение фондового индекса. Можно заметить, что значение 1 наблюдается у SPY, то есть у рыночного индекса.

Коэффициент бета больше 1 говорит о том, что динамика акции коррелирует с движением индекса, но при этом акция более чувствительно реагирует на любое движение рыночного индекса.

Коэффициент бета у рассматриваемых акций

| BAC | 1,38 |

| MCO | 1,26 |

| AXP | 1,26 |

| AAPL | 1,14 |

| SPY | 1,00 |

| USB | 1,15 |

| KO | 0,69 |

Зная коэффициент бета, доходность актива и доходность безрискового актива, мы можем рассчитать коэффициент Трейнора по следующей формуле:

R̄x − R̄f / βx,

где R̄x — средняя доходность актива (среднемесячная, среднегодовая и так далее),

R̄f — средняя доходность безрискового актива за сопоставимый период,

βx — коэффициент бета актива.

Допустим, необходимо рассчитать коэффициент Трейнора для акции USB — US Bancorp. Переходим на страницу компании на Yahoo Finance и находим Beta — 1,14 на момент написания статьи. Далее для расчета коэффициента Трейнора достаточно найти разницу между среднегодовой доходностью акции — 10,8% и среднегодовой доходностью безрискового актива — 2,1% и поделить полученное значение на бета акции.

Для акции USB:

(10,8% − 2,1%) / 1,14 = 0,076

Значение показателя выше нуля указывает на то, что инвестирование в актив более привлекательно, чем в рыночный индекс. Если коэффициент ниже нуля, то целесообразнее вкладывать в рыночный индекс, так как актив проигрывает рынку по соотношению риска и доходности. Таким образом, все акции портфеля инвестиционно привлекательны по этому показателю.

Коэффициент Трейнора у рассматриваемых акций

| AAPL | 0,24 |

| MCO | 0,20 |

| SPY | 0,13 |

| BAC | 0,12 |

| KO | 0,11 |

| AXP | 0,10 |

| USB | 0,08 |

Выводы

Теперь мы можем собрать сводную таблицу и оценить инвестиционную привлекательность активов на примере акций из портфеля Баффетта.

По данным из таблицы можно сделать вывод, что из рассмотренных активов наиболее привлекательны для инвестора Apple (AAPL), Moody’s (MCO) и SPDR S&P 500 (SPY).

Но важно помнить: кроме расчета индикаторов нужно оценивать перспективы отрасли и самой компании — и только когда картина собрана целиком, можно решать, инвестировать ли в компанию.

Любые инвестиции сопровождаются рисками, даже банковский вклад или покупка квартиры — безопасные на первый взгляд. Начинающие инвесторы могут недооценить риски при выборе инструментов и остаться не только без прибыли, но и с долгами.

В этой статье разберем, какими бывают инвестиционные риски, как их оценивать и уменьшать.

Какие бывают инвестиционные риски

Инвестиционные риски — это вероятность остаться без прибыли от вложений или даже потерять их. Чтобы не уйти в минус и заработать, надо просчитать стратегию еще на старте.

Пример: если вы имеете постоянный источник дохода и инвестируете, чтобы накопить на пенсию через 20 лет, можете позволить себе рискованные акции. За 20 лет большинство из них вырастет, даже если в процессе цена будет неоднократно проседать.

А если вы уже на пенсии и живете на проценты от инвестиций, лучше выбирать низкорисковые инструменты, например, облигации и банковские вклады.

Инвестиционные риски бывают рыночными и нерыночными.

Рыночные риски:

- Снижение цены актива.

- Банкротство компании.

- Невыплата дивидендов.

Нерыночные риски: состояние экономики, инфляция, снижение ключевой ставки, геополитическая обстановка, изменение правовых норм и т. п.

Рассмотрим подробнее каждый вид риска.

Риск снижения цены актива

Причин для снижения цены много. Акции компании могут подешеветь из-за падения цен на ее продукцию. Квартира дешевеет из-за износа, превышения предложения над спросом. Золотые монеты — из-за общего снижения цен на золото или неправильного хранения.

В целом снизить такой риск можно, если правильно выбрать сам актив. А также если перед покупкой найти выгодную цену актива.

Риск банкротства компании

Обанкротиться могут эмитент акций, застройщик жилья, фонд, банк и даже целое государство. В некоторых случаях можно использовать страховку.

Чтобы снизить риск банкротства, нужно тщательно изучить компанию. Финансовая отчетность может рассказать, растут ли выручка и прибыль, есть ли долги. Посмотреть такую отчетность можно на сайте компании.

Риск невыплаты дивидендов

Дивиденды — это часть чистой прибыли компании, которую распределяют между держателями акций. Компания, акции которой вы купили ради дивидендов, может уменьшить или совсем отменить их выплату из-за финансовых проблем. Чаще всего это бывает, когда падает доход или растут долги.

Пример: Из-за пандемии компания Boeing отменила дивиденды еще в марте 2020 года. До этого компания увеличивала выплаты 9 лет подряд. В марте того же года, компания Ford приостановила выплату дивидендов на неопределенный срок, потому что закрылись заводы и появились проблемы в автомобильной промышленности.

Иногда дивиденды снижают даже на позитивном фоне. Например, когда компании нужны средства, чтобы расширить производство.

Нерыночные риски

Это риски, которые зависят в первую очередь от состояния экономики и политики государства.

К экономическим факторам относится уровень инфляции. Чем она выше, тем быстрее обесцениваются сбережения, и тем более высокая доходность нужна, чтобы сохранить и приумножить капитал. Еще один фактор — размер ключевой ставки: чем она меньше, тем менее прибыльны вклады.

К политическим факторам можно причислить государственный строй, геополитику, отношение властей к инвесторам и правовым нормам.

Пример: В статье про инвестиции в Китай мы говорили, что вкладываться в китайские акции рискованно из-за политики властей, где курс партии приоритетнее инвесторских интересов. Например, в этом году инвесторы потеряли большие деньги, потому что под политическим давлением оказался образовательный бизнес.

Экономические и политические риски взаимосвязаны, и самый простой способ ограничить эти риски — вкладывать средства в разные инструменты и диверсифицировать капитал по странам, валютам, отраслям.

Как определить величину риска

Инструменты для инвестирования имеют разные степени риска. Самый низкий риск — у облигаций и банковских вкладов. По ним вы гарантированно получаете назад вложенные средства, кроме случаев дефолта эмитента. Также здесь заранее известен процент доходности.

Банковские вклады застрахованы, хотя сумма страхования ограничена до 1,4 миллиона рублей на один банк. Если сумма большая, можно разделить ее по вкладам в разных банках. Главное, проверить, чтобы каждый банк был участником

системы страхования вкладов.

Фонды акций, паи, сдаваемая в аренду недвижимость имеют средний уровень риска.

А вот отдельные акции и криптовалюта — высокорисковые инструменты. Потому что их цены постоянно меняются.

Нюансы есть везде. Например, облигации относятся к низкорисковым активам, но есть такое понятие — высокодоходные облигации (ВДО). Доходность ВДО определена заранее, но здесь высок риск банкротства компании. То есть это облигации не самых надежных компаний. Чтобы заинтересовать инвестора, компания-эмитент дает по ним повышенную доходность, например, 12-13% против обычных 4-8%.

Повышенный риск всегда сопровождается повышенной потенциальной доходностью. Это называется премией за риск. Хотите стабильности — покупаете низкорисковые инструменты и получаете небольшую доходность. Хотите зарабатывать больше и готовы рискнуть — вкладываетесь в высокорисковые инструменты, но готовьтесь не получить доход из-за повышенных рисков.

Кроме общего понимания, какие инструменты более рискованны, можно еще смотреть на маркировки риска инвестиционных продуктов, принятые на бирже. У каждой биржи они свои.

Пример: на Московской бирже есть маркировки для ETF-фондов: от 1 (самые надежные) до 7.7 (самые рисковые), согласно европейскому законодательству. Фонд денежного рынка FXMM с маркировкой 1 считается самым надежным.

Американская биржа Nasdaq присваивает своим инструментам маркировки риска от 1 до 1000. И при этом не разглашает формулу, по которой считает риск. Чем выше цифра, тем выше риск. Например, у акций компании Google довольно низкий риск — 77.

Еще один важный критерий — инвестиционный/кредитный рейтинг. Он может касаться как конкретного инструмента, так и компании или целой страны. Эти рейтинги составляют рейтинговые агентства, чтобы показать надежность объекта. В рейтингах учитывают разные факторы и риски: как по математическим моделям, так и по мнению аналитиков.

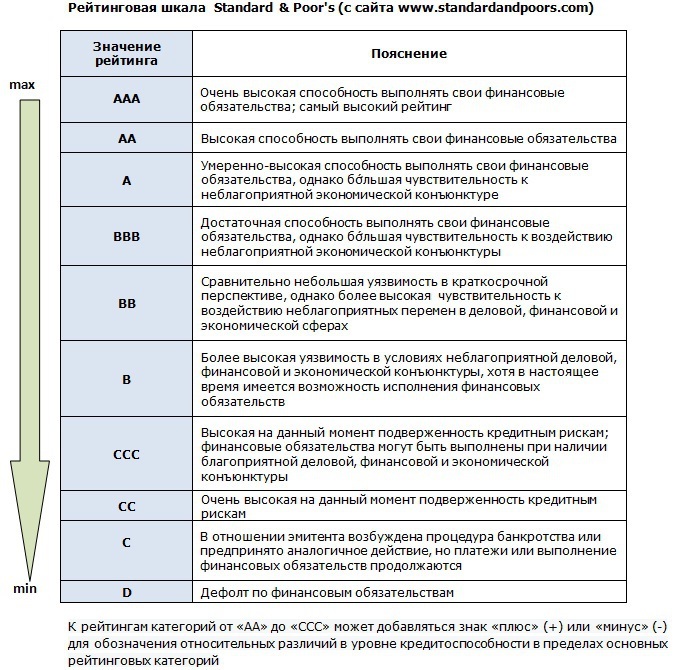

Примеры авторитетных рейтинговых агентств:

Moody`s, Standart and Poor’s (S&P), Fitch Ratings, в России — Национальное рейтинговое агентство.

Агентства делят эмитентов по надежности на две категории: инвестиционную и спекулятивную. Внутри этих категорий рейтинги обозначают буквами, где значения от ААА до ВВВ — самые рекомендованные для инвесторов.

Как уменьшить риски

Как вы уже поняли, чтобы минимизировать риски, важно со всех сторон изучить инвестиционный инструмент, в который хотите вложиться. Есть конкретные инструменты управления рисками для всего портфеля: диверсификация, выставление стоп-лоссов, добавление в портфель защитных инструментов, ребалансировка и финансовая грамотность инвестора в целом.

Диверсификация

Диверсификация — это вложение средств в разные инструменты, направления, валюты. Риски снижаются за счет того, что вы «не кладете все яйца в одну корзину».

Например, в вашем портфеле могут быть одновременно акции разных стран, облигации, недвижимость, золото, две или три валюты.

Защитные инструменты

Это максимально стабильные активы, цены на которые во время кризисов не падают слишком сильно или даже вырастают. К таким инструментам традиционно относят золото и облигации.

Например, облигации при падении рынка акций не сильно падают в цене. Их можно продать, чтобы докупить сильно подешевевшие акции.

Золото может упасть в цене вместе со всем рынком, но ненадолго и обычно не так сильно, как акции.

В какой-то степени к защитным инструментам можно отнести и деньги. Правда, в случае гиперинфляции они будут быстро обесцениваться.

Стоп-лоссы

Это заявки на продажу ценных бумаг на бирже в случае падения котировок до указанной цены. Такая заявка защищает от сильного падения, но не всегда срабатывает. Инструмент, скорее, не для новичка, а для опытного инвестора.

Ребалансирофка портфеля

Минимум раз в год стоит пересматривать свои активы, чтобы приводить портфель к балансу.

Пример: Допустим, составляя портфель, мы решили 60% средств вложить в облигации и 40% — в акции. Через год проверяем портфель и видим, что акции выросли и теперь составляют 70% стоимости портфеля. Акции — высокорисковый инструмент, значит, портфель стал более рисковым.

Тогда продаем часть акций и докупаем на эти деньги облигации. Такой ход вернет портфель к изначальному уровню риска и соотношению 60/40 и.

Финансовая грамотность инвестора

Пожалуй, это самая главная защита от рисков. С повышением финансовой грамотности инвестор лучше диверсифицирует вложения, понимает финансовую отчетность и пользуется защитными инструментами. А главное — не уходит в долги и правильно распоряжается накоплениями.

Татьяна Грозецкая, изучает тему инвестиций

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Понятие инвестиционного риска

Инвестиционный риск – это вероятность потерять частично или полностью вложенный капитал или недополучить запланированную прибыль.

-

Понятие инвестиционного риска

-

Почему инвесторы рискуют

-

Как активы отличаются по уровню риска

-

Что такое риск-профиль инвестора

-

Психологические особенности и склонность к риску

-

Финансовая цель, горизонт планирования и возраст инвестора

-

Квалификация

-

Опыт и размер капитала

-

Управление портфелем

-

Зачем определять риск-профиль

-

Типология инвесторов по риск-профилю

-

Как узнать свой риск-профиль

-

Резюме

Что вложенные, что наличные деньги подвержены риску. Одни можно потерять из-за банкротства компании, в которую вложен капитал. Другие обесцениваются из-за инфляции или могут быть украдены. Любые деньги могут превратиться в «бумажки» по причине дефолта или экономического кризиса в стране, которая выпускает эту валюту.

Отношение к инвестиционным рискам может быть разным. От крайне негативного и паники, до абсолютного отрицания его наличия. Но как первый, так и второй вариант не принесут инвестору стабильность. Те, кто панически боится риска, хранят сбережения «под подушкой» и постоянно теряют деньги. Те, кто хочет разбогатеть как можно быстрее, вкладывают суммы в сомнительные инвестиционные идеи, идут на Forex или участвуют в финансовых пирамидах.

Инвестиционный риск подразумевает не только выбор инвестора, но и два других вида риска – системный и несистемный. Они не зависят от инвестора или его решений.

| Системные риски | Несистемные риски |

| Рыночный | Деловой |

| Риск изменения процентных ставок | Финансовый |

| Валютный | Операционный |

| Инфляционный | — |

| Случайный | — |

Часть рисков можно снизить за счет диверсификации, как по отраслям экономики, так и по странам, чьи активы будут закуплены в портфель. Более подробно инвестиционные риски описаны в отдельном материале Бробанка.

Почему инвесторы рискуют

Инвесторы рискуют, чтобы получить более высокую доходность. Любой участник фондового рынка может собрать портфель только из ОФЗ или других облигаций, выпущенных надежным эмитентом. Но доходность будет невысокой. Она лишь незначительно превысит прибыль по банковскому вкладу и, скорее всего, не перекроет коэффициент реальной инфляции. Поэтому заработать таким способом не получится.

Инвестор может создать портфель и из «мусорных» акций, которые показывали высокую доходность в прошлом, или любых других высокорисковых инструментов. Однако вкладывать весь капитал в такие активы слишком опасно, потому что можно потерять все деньги.

Как активы отличаются по уровню риска

Финансовые инструменты характеризуются определенной степенью риска:

- Вклады и деньги на счетах банка. Самый безрисковый вариант. Суммы до 1,4 млн рублей защищены системой страхования вкладов. Поэтому даже если банк обанкротится вкладчик вернет сумму со счетов в пределах этого лимита.

- Облигации – это долговые расписки государства, муниципалитетов, крупных государственных и коммерческих компаний. Вложения в эти активы не застрахованы государством, но тоже относятся к инвестициям с низким уровнем риска. Самые безопасные – ОФЗ. Чаще всего по облигациям заранее известен доход и в течение всего срока владения инвестор получает купонные выплаты.

- ETF-фонды, ПИФы, индексы и другие структурные инструменты, в состав которых входят акции, облигации, валюта или любые другие активы. Они сбалансированы по риску. Такой вид вложения может относиться как безрисковому, так и к средне- или высокорисковому, в зависимости от долей активов в составе структурного инструмента.

- Акции – средне- или высокорисковый вид актива, в зависимости от эмитента. На их стоимость влияет много факторов. Таких как стратегия развития внутри компании, ситуация в стране, где ведется бизнес, а также мировые экономические и политические тренды.

- Фьючерсы, опционы, варранты и другие сложные инвестиционные продукты с высокой степенью риска. По таким активам невозможно спрогнозировать доходность без глубокого погружения в тему. Поэтому вложения в них капитала начинающих инвесторов и трейдеров может привести к полной потере средств.

Покупать ли в портфель криптовалюту, участвовать ли в сделках на Форекс и вкладывать деньги в МФО, каждый инвестор решает для себя сам. Такие инвестиции могут принести гораздо более высокую прибыль, но и риски у них слишком высоки.

Приобретать ли в портфель золото, другие драгметаллы или оставлять часть денег в валюте, тоже зависит от инвестора. По этим видам активов либо совсем нет прибыли, либо она минимальна. Поэтому их чаще используют как защитные механизмы от просадок портфеля. Некоторые инвесторы целенаправленно держат часть капитала в валюте, чтобы докупать высоколиквидные активы в момент падения рынка, когда цены становятся ниже.

Что такое риск-профиль инвестора

Риск-профиль инвестора показывает личное отношение к риску. Этот показатель зависит от психологических особенностей, цели, возраста и срока до достижения поставленной финансовой цели. Кроме того на риск-профиль влияют квалификация, опыт, объем вложений и способ управления портфелем.

Если не учесть хотя бы один из этих параметров, инвестиции не оправдают ожидания. Инвестор может разочароваться в фондовом рынке. Тогда он не станет больше тратить время и силы на изучение информации и формирование портфеля.

Психологические особенности и склонность к риску

Чем больше денег готов потерять инвестор, тем более агрессивную стратегию он может выбирать. Но если любые финансовые потери вызывают страх или даже панику, лучше придерживаться консервативного стиля управления портфелем.

Осторожные инвесторы:

- не готовы нести большие потери;

- не станут рисковать из-за недостаточного опыта или психологической неспособности к этому;

- остро реагируют на стрессовые ситуации;

- подвержены влиянию информационного контекста и новостного ажиотажа.

Агрессивные инвесторы:

- азартны;

- любят рисковать;

- не паникуют при колебаниях рынка;

- не переживают острый стресс при финансовых потерях;

- обладают обширным опытом и знаниями, которые позволяют пойти на обоснованный риск, или руководствуются интуицией.

Если у одного человека встречаются черты двух типов, скорее всего, речь идет об умеренном или рациональном инвесторе.

Финансовая цель, горизонт планирования и возраст инвестора

Одни инвесторы идут на фондовый рынок, чтобы стать финансово независимыми через 25-30 лет. Другие хотят подзаработать на покупку машины. Третьи формируют портфель на перспективу, чтобы выучить детей или купить им кварту. Какими бы ни были итоговые цели, их нужно сформулировать по сумме и сроку. Например, так:

- накопить капитал, чтобы на пенсии, через 25 лет получать пассивный доход 50 000 рублей в месяц;

- собрать денег за 10 лет на покупку недвижимости за 2,5 млн рублей;

- собрать сумму для обучения ребенка в высшем учебном заведении через 12 лет в размере 1,5 млн рублей.

Чем быстрее нужны деньги, вложенные в инвестиции, тем сильнее ограничен выбор инструментов.

Опытные инвесторы руководствуются таким правилом, чем меньше горизонт планирования (короче срок инвестирования), тем более консервативные активы должны быть в портфеле. В последние 2-3 года до цели доля акций и облигаций может стремиться к соотношению 20/80. Так поступают, потому что цена акций может резко упасть, тогда собрать запланированную сумму не получится.

Все это относится и к возрасту инвестора, чем старше инвестор, тем более консервативную стратегию ему приходится выбирать. Но некоторые пожилые участники рынков поступают по-другому. Основную часть капитала 70-80% вкладывают в активы с минимальным или средним уровнем риска, а на оставшуюся часть формируют агрессивный портфель. Такая диверсификация капитала при высокой личной склонности к риску помогает добиться сразу двух целей:

- не потерять все деньги и сразу;

- попробовать заработать как можно больше, за счет участия в агрессивных стратегиях.

У инвесторов, которым 25 и 30 лет, больше времени на восстановление капитала, поэтому они могут придерживаться агрессивного риск-профиля. Но как показывает статистика, даже в этом возрасте многие инвесторы предпочитают умеренную стратегию.

Квалификация

На фондовом рынке встречаются квалифицированные и неквалифицированные инвесторы. Первым государство разрешает доступ к сложным и рискованным, а значит и более доходным инструментам, а вторым нет. Квалифицированные инвесторы заслужат такое право, если:

- в их портфеле ценных бумаг на сумму 6 млн рублей;

- есть опыт работы в российских или иностранных компаниях, которые проводят сделки с финансовыми инструментами не менее двух или трех лет, в зависимости от того квалифицированная это организация или нет;

- частота сделок на фондовом рынке не менее 1 раза в месяц, в среднем 10 раз в квартал и на сумму не менее 6 млн рублей в течение четырех предыдущих кварталов;

- есть высшее экономическое образование или профессиональный сертификат, например, специалиста финансового рынка или CFA.

Статус квалифицированного инвестора можно получить через брокера или управляющую компанию.

Все остальные инвесторы относятся к неквалифицированным. Но более успешными станут те, у кого есть опыт работы в финансовой сфере, или желание досконально разобраться в этом вопросе. Начинающим инвесторам помогут курсы по финансовой грамотности, планированию бюджета и тематические статьи про инвестиции.

Если нет опыта и понимания, что такое криптовалюта или Форекс, лучше не надеяться на удачу или рекомендации парикмахера в салоне красоты, в попытке заработать много и быстро.

Опыт и размер капитала

Выходить на фондовый рынок желательно при выполнении трех условий:

- Только на свои деньги. Использовать для инвестирования займы или кредиты не лучший вариант. Капитал можно потерять, а возвращать долги кредитору все равно придется.

- После погашения всех задолженностей. Если уже есть долги по ипотеке, потребительским кредитам или автокредиту, желательно их закрыть. Некоторые даже избавляются от кредитных карт, другие их не закрывают, но грамотно пользуются только теми, у которых есть беспроцентный период.

- С накопленной финансовой подушкой. Сумма денежного резерва должна равняться 6-12 размерам среднемесячных расходов на всех членов семьи. Если подушку не накопить, инвестиционный капитал будет находиться под угрозой. В ситуации, когда деньги понадобятся очень срочно, инвестор не станет оценивать доходность и котировки, поэтому может потерять слишком много при выводе средств.

Начинающим инвесторам более опытные коллеги рекомендуют выходить на рынок в первый раз с капиталом в несколько десятков тысяч рублей. Вложить деньги желательно в структурные инструменты, облигации, акции компаний, которые относятся к «голубым фишкам». Когда появится реальный опыт биржевых сделок, состав портфеля и перечень активов можно расширять.

С самого начала обязательно диверсифицировать риски и вкладывать капитал в разные отрасли и страны. Минимальный пакет активов в начинающего инвестора должен включать не меньше 5-10 ценных бумаг.

Первые сделки, рост и падение котировок, новости вокруг компаний и обвалы рынка покажут, насколько инвестор готов к просадкам, сможет ли он рисковать и какой долей капитала. Очень часто у тех, кто выходит впервые на биржу завышенные ожидания от себя по степени устойчивости к финансовым потерям. Поэтому некоторые новички думают, что им подойдут агрессивные стратегии. Реальные цифры расставляют все по своим местам.

Наиболее ценен опыт инвестирования на падающем рынке, когда все активы дешевеют. Очень важно отследить, что чувствует и какие действия предпринимает в этот момент инвестор и повторно провести тестирование на риск-профиль.

Управление портфелем

Формировать и управлять инвестиционным портфелем можно самому или доверить это управляющей компании. Самостоятельно вникать в фондовый рынок, изучать активы и принимать сложные решения, готовы не все инвесторы. Управляющие компании снимают эти задачи, освобождают время, но за их услуги придется платить. Они отбирают активы, следят за котировками, принимают решения, как диверсифицировать портфель на основе глубокого анализа и опыта, но это не исключает риски полностью.

Некоторые инвесторы совмещают способы управления портфелем:

- часть активов покупают самостоятельно;

- на часть денег покупают паи инвестиционных фондов.

Если доходность ПИФов всегда выше, а времени и желание на погружение остается все меньше, можно перевести весь капитал под управление профессиональных инвесторов в любое время.

Зачем определять риск-профиль

Риск-профиль инвестора определяют для двух целей:

- Определить собственное отношение к риску. Не всегда первый тест дает объективный результат. Бывает так, что после первого серьезного провала или наоборот удачного опыта инвестор меняет свое отношение к риску. Иногда агрессивный инвестор становится осторожным консерватором, а умеренный превращается в сверхагрессивного трейдера. Делать выводы на основе 2-3 сделок или на растущем рынке, когда акции всех компаний дорожают – опрометчиво.

- Составить сбалансированный портфель, который больше всего подойдет инвестору, с учетом его психологических характеристик, возраста, опыта и других факторов.

Ориентация на свой риск-профиль поможет достичь финансовых целей и снизит последствия того уровня стресса, которой может оказаться не под силу инвестору.

Типология инвесторов по риск-профилю

Классификаций инвесторов по риск-профилю несколько, но наиболее распространено деление на три типа:

- Консервативный (осторожный). Основная задача такого инвестора – сохранить капитал. Он психологически готов к ставкам, которые незначительно превышают доходность вклада, но при этом частично снижают влияние инфляции. Большую часть капитала до 70-75% консервативный инвестор вкладывает в ОФЗ или облигации надежных эмитентов. На остальные деньги покупает акции голубых фишек, доли надежных ETF или паи инвестиционных фондов. При выборе акций ориентируется на компании, которые стабильно выплачивают дивиденды.

- Умеренный (рациональный) инвестор стремиться получить более высокую доходность, за которую готов взять на себя определенный уровень риска. Допускает колебание размера капитала в кратко- и среднесрочной перспективе ради запланированной прибыли. Делит портфель 50/50 – половина средств в ОФЗ и ETF, вторая часть – в акциях. В состав акций могут входить компании не только «голубых фишек», но и некоторых организаций из второго эшелона.

- Активный (агрессивный). Главная цель такого инвестора – максимальный доход. Готов вкладывать капитал в акции высокотехнологичных компаний, третьего эшелона, ценные бумаги развивающегося рынка и даже криптовалюту. Может участвовать в IPO, торговать на срочном рынке или проводить сделки «с плечом», то есть на заемные деньги брокера. На такие операции агрессивный инвестор может тратить от 70% до 100% капитала.

В классификации риск-профилей очень часто встречаются и переходные формы, такие как умеренно-агрессивный, умеренно-рациональный, профессиональный или сверхагрессивный. Как правило, они представляют собой промежуточное положение между двумя соседними типами или более глубокую форму, какого-то одного типа.

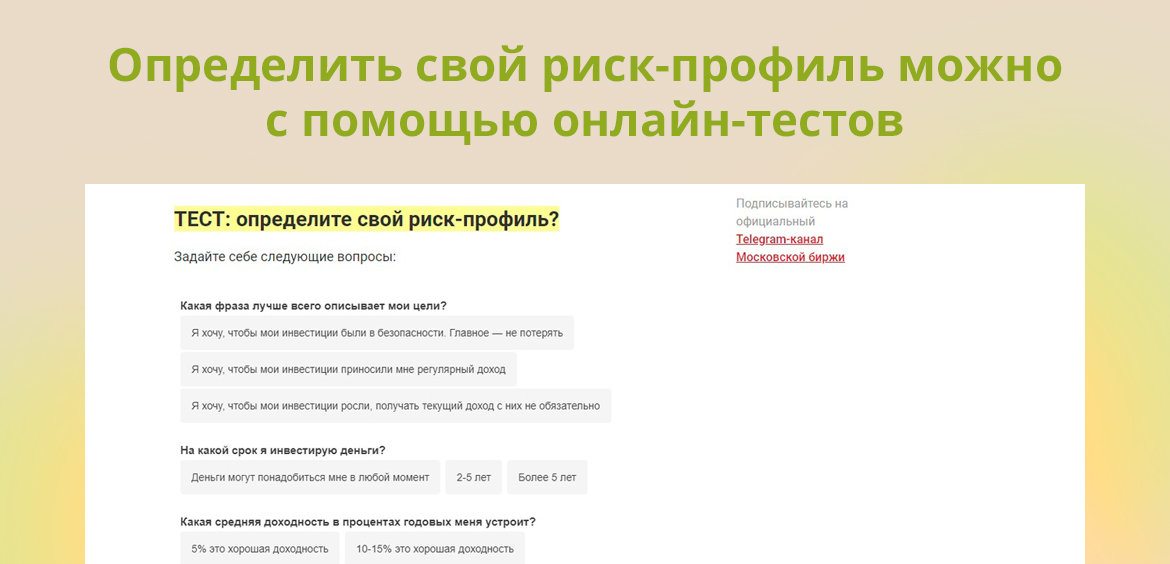

Как узнать свой риск-профиль

Узнать риск-профиль инвестора можно на сайте Мосбиржи или в других открытых источниках. Эту информацию лучше выяснить до того, как покупать активы. По результатам теста проще понять, из каких ценных бумаг лучше формировать свой первый портфель. Если на тест нет времени или его результаты кажутся неоднозначными, выберите тот вариант развития событий, который подходит больше всего.

Самый легкий способ определить свой риск-профиль при ответе на вопрос: какие действия вы предпримите, если стоимость активов в портфеле снизится больше, чем на 25% и капитал в течение 3 месяцев из 500 000 рублей превратится в 125 000:

- Продам все активы и полученные деньги положу на вклад.

- Продам подешевевшие ценные бумаги и куплю на эту сумму менее рискованные активы.

- Ничего не буду делать, а стану ждать восстановления размера капитала.

- Воспользуюсь ситуацией на рынке и докуплю подешевевшие активы на дополнительные средства, увеличив размер вложений.

Первый ответ характеризует консервативного инвестора. Второй и третий вариант действий у умеренно-рациональных, рациональных или умеренно-агрессивных инвесторов. Четвертый ответ выберут агрессивные или профессиональные трейдеры с надеждой заработать на падении рынка.

Резюме

- От риск-профиля инвестора зависит состав портфеля и уровень его доходности.

- Самый низкий уровень риска у банковских вкладов и облигаций.

- Самые рискованные способы заработать – вложения в криптовалюту или торги на Forex.

- Можно остановить выбор своего риск-профиля на одном из трех классических типов или углубиться в вопрос и определить промежуточный вариант.

- На риск-профиль инвестора влияют характер, цель, возраст, горизонт инвестирования, квалификация, опыт, объем вложений и способ управления портфелем.

Комментарии: 0

Вложили деньги в первые акции, получили прибыль, и через некоторое время вас стал мучить неприятный вопрос: «А не случится ли что-нибудь с деньгами?» Выясняем, какие страховки есть у инвестора.

Однажды вы под вечер вспоминаете, что проходили мимо офиса вашего брокера и там, кажется, меняли вывеску, — и сон уходит надолго.

Поздравляем: вы познакомились с понятием «инфраструктурный риск». В отличие от биржевого, процентного, валютного и прочих рисков он не зависит от инструментов, в которые вы инвестируете. Он просто есть и сводится к тому, что ваши деньги в данный момент не находятся у вас, а значит, теоретически могут к вам не вернуться.

На самом деле с инфраструктурными рисками мы сталкиваемся постоянно. Например, человек может опоздать на службу не из-за собственной безалаберности, а потому, что будильник сломался. Или метро не работает — тоже он. Банкомат не выдает деньги, курьер ошибся адресом, кран протек, в аптеке переучет — буквально вся наша жизнь пронизана этим риском.

Хорошая новость в том, что на финансовом рынке инфраструктурный риск известен примерно столько же, сколько существуют и сами деньги. Так что в большинстве случаев от него научились неплохо защищаться, и инвестиции — один из таких случаев.

Степень инфраструктурного риска активов

Для устранения этого риска в России (примерно, как и во всем мире) принят целый ряд законов — помимо собственно законов «О рынке ценных бумаг» и «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капиталовложений», есть даже отдельный «О защите прав и законных интересов инвесторов на рынке ценных бумаг». Чтобы на бирже был порядок, а участникам торгов можно было доверять, их количество строго ограничено — торговать на бирже могут только брокеры. Система очень подробно описывает буквально каждый шаг такого профессионального участника рынка.

Частному инвестору эти законы знать полезно, но учить наизусть необязательно. Поскольку за их соблюдением надзирают сразу два регулятора — Центральный банк и Минфин. Все брокеры, банки и управляющие компании имеют лицензии, их актуальный список есть на на сайте ЦБ. И под надзор попадают не только сами действия профучастников, но и информация, которую они предоставляют клиенту. Более того, компанию могут наказать даже не за прямой обман, а за то, что они клиента вовремя о чем-то не предупредили — скажем, о тех же рисках инвестирования или о налоговых последствиях.

Известно немало случаев, когда даже просто проигравшимся на бирже спекулянтам удавалось в суде доказать, что произошло это по вине сотрудника брокера или управляющей компании, не сказавшего им, что так делать не нужно, — и вернуть деньги.

Конечно, теоретически у брокера остается возможность для «игры»: цены на рынке иногда движутся очень быстро, а объемы сделок бывают весьма велики. Имея собственные позиции и выполняя заявки клиентов с некоторой задержкой, брокер может проводить встречные операции из своего портфеля по чуть более выгодным ценам.

Однако информационные системы ускоряются. На рынке все большую роль играют «биржевые роботы» — программы, выполняющие порой сотни сделок в минуту. И технические махинации становятся слишком заметными.

Нарушение закона грозит брокеру не только штрафом или лишением лицензии, но и уголовной ответственностью. Соответственно, маловероятно, что крупная компания, десятки лет работающая на рынке, будет рисковать бизнесом ради денег частного инвестора. А найти компанию с репутацией несложно, благо их рейтинги и статистика по оборотам постоянно публикуются.

Конечно, финансовый рынок — сложная штука, и случиться может всякое. Но как раз на «всякий случай» для брокеров существует еще норматив достаточности собственных средств, чтобы они могли справиться с финансовыми потерями не в ущерб клиентам.

Как происходит страхование рисков инвестиций?

Итак, времена, когда брокер сбегал от клиента с мешком акций под мышкой, прошли. Мало того что собственно бумаг сейчас практически не существует — их заменили электронные счета, но еще и брокер не может этими счетами распоряжаться по своему усмотрению. Точнее, все, что он может сделать с активами на этом счете, — это купить ценные бумаги на бирже, продать ценные бумаги и вернуть деньги клиенту. И максимум, на что от этих денег он может рассчитывать, — это его брокерская комиссия.

Сами ценные бумаги (а точнее, информация о том, кто чем владеет) хранятся у регистратора или депозитария — специальной компании, занимающейся учетом прав на ценные бумаги. Регистратор — это отдельная фирма, ведущая реестр акционеров какого-либо предприятия. Предприятие не может быть основным владельцем регистратора. У регистратора не может быть акционера с долей более 20%. Так он остается независимым и не допускает в реестре лишних подчисток, помарок и ненужных исправлений в чьих-либо корыстных интересах.

Депозитарий работает несколько иначе — он ведет учет акций в интересах инвестора, при этом для компании-эмитента номинально именно он считается акционером. Акции на бирже иногда десятки раз за день переходят из рук в руки, и каждый раз вносить изменения в реестр акционеров просто невозможно. В то же время фактически депозитарий тоже не является владельцем бумаг — как уже говорилось, он их только хранит и учитывает. При Московской бирже существует Национальный расчетный депозитарий, в число акционеров которого, помимо самой биржи, входят еще 33 структуры: от госкорпорации «ВЭБ.РФ» до крупнейших российских банков, а также банков с иностранным капиталом.

Так что, если с брокером что-то случится, все, что нужно сделать инвестору, — выбрать другого брокера, к которому будут переведены счета.

💰Fingram: как сменить брокерскую компанию

Как биржа управляет рисками активов?

Остается еще один участник процесса — сама биржа. Но ее возможные проблемы на активы инвестора могут повлиять очень мало. По сути, ситуация с гипотетическим закрытием биржи аналогична закрытию колхозного рынка: конечно, обидно, но яблоки и капуста от этого никуда не денутся. Может возникнуть разве что проблема с ликвидностью — если бумаги обращались только на одной этой бирже, то мгновенно найти на них покупателя может и не получиться. Однако для того, чтобы биржа закрылась, нужны объективные причины. А биржи — это, как правило, весьма крупные и успешные структуры с сильными акционерами, и в их закрытии никто не заинтересован. Например, уставный капитал Московской биржи (в структуру которой входит и Национальный расчетный депозитарий) превышает 2 млрд рублей.

На фондовом рынке можно то… на фондовом рынке можно это… а он зарабатывает на фондовом рынке… Да что это такое — фондовый рынок?

30.05.2021 23:50

Впрочем, работа биржи не сводится к простому предоставлению площадки для торговли, она еще и сама защищает инвесторов, контролируя качество обращающихся на ней инструментов. Список акций, допущенных к торгам, определяет ЦБ, однако после этого они делятся на три уровня. Даже для того, чтобы ее бумаги попали на самый нижний, третий уровень, компания обязана выпустить их в соответствии со всеми требованиями, зарегистрировать проспект эмиссии и регулярно раскрывать имеющую значение для инвесторов информацию.

Для компаний, чьи акции входят в первый и второй котировальные списки, требования более серьезные — не только публикация финансовой отчетности, но и требования по корпоративному управлению. Также для таких активов должна быть обеспечена ликвидность, то есть они должны пользоваться спросом, активно покупаться и продаваться. Поэтому у такой компании должны быть заключены договоры с маркетмейкерами — специальными компаниями, обязующимися регулярно выставлять одновременные заявки на покупку и продажу этих бумаг по текущей рыночной цене.

Аналогичные требования, но со своими особенностями существуют и для других бумаг. Например, для облигаций имеет значение кредитный рейтинг, то есть результат проверки платежеспособности компании независимым рейтинговым агентством. Для паев инвестиционных фондов важно раскрытие информации о деятельности управляющей ими компании, а также стоимость чистых активов фонда. А в случае с биржевыми фондами (ETF) требуется соответствие не только российскому, но и европейскому законодательству. Кроме того, их контролируют многочисленные участники торгового процесса на зарубежных площадках: кастодиан, спецдепозитарий, администратор (независимый оценщик).

Самостоятельная оценка риска активов

Итак, хотя выше было сказано, что инфраструктурный риск «просто есть», это не значит, что нельзя на него повлиять или, по крайней мере, его проконтролировать.

Перечислим по пунктам, где вам надо быть начеку:

1. При выборе брокера смотрите не только на комиссии, но и на его репутацию — дату начала работы, обороты на бирже и, разумеется, наличие лицензии. Стоит свериться и с «Мастером подбора брокера» Банки.ру.

Для инвестиций на бирже требуется посредник — банк, брокер, управляющая компания. На какие критерии стоит обратить внимание в первую очередь?

18.03.2021 11:33

2. Проверяйте все документы, которые подписываете с брокером как инвестор. И не стесняйтесь уточнять — вам должно быть понятно все:

— на что соглашаетесь,

— за что и сколько платите,

— что получаете взамен,

— какие риски вы несете.

Обязательно читайте мелкий шрифт и спрашивайте — неудобных вопросов брокеру не бывает!

3. Если появились сомнения, то в депозитарии всегда можно получить справку об акциях, реально находящихся на вашем счете.

4. Не забудьте прояснить с брокером и налоговый вопрос: когда он сам взимает платежи государству, а когда вы подаете декларацию и платите самостоятельно.

Делиться прибылью с государством — удовольствие сомнительное, но неизбежное. Какие налоги и когда платит инвестор, кто выступает налоговым агентом, разбираемся в очередном выпуске нашего подкаста и подробнее в этой статье.

18.03.2021 11:54

5. При выборе активов для инвестиций также заведите правило: про свое имущество вы должны понимать все в деталях, будь то облигации, акции, фонды или производные инструменты фондового рынка.

Помните, знаний о фондовом рынке никогда не бывает много, именно они гарантируют вам уверенность и максимальную безопасность вашего инвестиционного капитала на бирже.

Открыть счет

Остальные уроки по инвестициям вы можете найти в нашем разделе «Обучение».

Даниил ЖЕЛОБАНОВ для Banki.ru