Как найти сбережения страны

Ситуация в Европе не сильно отличается от США. Правда, доля сбережений, которые граждане хранят на вкладах, здесь достигает 36% (по данным того же Нью-Йоркского университета). Тем не менее около 56% средств в ЕС инвестируют в ценные бумаги (акции и облигации), а также пенсионные фонды. Значительную долю в инвестициях занимает и недвижимость. Как правило, европейцы предпочитают инвестировать в квартиры и дома на юге Европы — в Испании, Португалии, Греции и южной части Франции. Сначала такое жилье сдается, что приносит собственникам небольшой доход. Выйдя на пенсию, европейцы переселяются туда сами.

Более доходные инвестиции в коммерческую недвижимость также активно практикуются в Европе. Наибольшим спросом пользуются помещения с небольшими комнатами для сдачи студентам, мини-офисы и апарт-отели.

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, Aktivo не гарантирует доходность инвестиций. Информация об инвестиционных фондах, объектах недвижимости, экономические показатели, а также любые аналитические и информационные данные предоставлены ООО «Активо» на правах пайщика указанных закрытых паевых инвестиционных фондов. Вся информация, содержащаяся в маркетинговых и иных материалах ООО «Активо», в том числе о будущей доходности паев ЗПИФН, является предположительной. Для более точной оценки перед принятием решения о покупке паев мы настоятельно рекомендуем самостоятельно изучать объект инвестирования или обратиться к финансовому советнику. Все финансовые расчеты и модели являются только прогнозом, за достоверность которого ООО «Активо» не несет ответственности. ООО «Активо» ни при каких обстоятельствах не гарантирует доход по паям инвестору, а также не гарантирует ликвидность паев: не обещает и не предлагает обратный выкуп паев фонда.

Источник

ЧАСТНЫЕ И ГОСУДАРСТВЕННЫЕ СБЕРЕЖЕНИЯ

СБЕРЕЖЕНИЯ И БАЛАНС ТЕКУЩИХ ОПЕРАЦИЙ

В закрытой экономике сбережения и инвестиции всегда должны быть равны. В открытой экономике сбережения и инвестиции могут, однако, различаться. Помня, что национальные сбережения Sравны Y – C – G и что CA = EX – IM , мы должны переписать тождество ВНП в виде:

S = I + CA (7)

Данное уравнение выявляет важное различие между открытой и закрытой экономиками:

Открытая экономика может сберегать либо путем увеличения объема капитала, либо путем покупки иностранных активов, а закрытая экономика может осуществлять сбережения, лишь увеличивая собственный капитал.

В отличие от закрытой, открытая экономика с выгодными инвестиционными возможностями не нуждается для их использования в увеличении собственных ресурсов. Можно единовременно увеличивать и инвестиции и займы за рубежом, не изменяя размеров сбережений. Например, если Новая Зеландия решит построить новую электростанцию, она может импортировать из США необходимые ей материалы, а для их оплаты занять американские средства.

Эта сделка увеличит внутренние инвестиции Новой Зеландии, поскольку импортируемые материалы увеличивают накопленный капитал страны. Сделка также увеличит дефицит счета текущих операций Новой Зеландии на сумму, равную приросту инвестиций. Сбережения же Новой Зеландии меняться не должны, хотя инвестиции и увеличиваются. Чтобы это стало возможным, резиденты США должны захотеть сберегать больше, чтобы высвободить ресурсы для использования их Новой Зеландией на строительство электростанции. Описанная ситуация – пример межвременной торговли, в ходе которой Новая Зеландия импортирует сегодняшнее потребление (беря займы у США) и экспортирует будущее потребление (выплачивая заем).

Поскольку сбережения одной страны могут быть взяты взаймы другой страной с целью увеличения накопленного капитала этой другой страны. Положительное сальдо ее счета текущих операций часто именуют чистыми иностранными инвестициями.

Конечно, когда одна страна одалживает другой средства финансирования инвестиций, часть дохода, создаваемыми этими инвестициями, в последующие годы должны пойти на выплаты кредитору. Внутренние инвестиции и иностранные инвестиции – два различных способа, которыми страна может использовать текущие сбережения для увеличения своего будущего дохода.

Частные сбереженияопределяются как часть располагаемого дохода, которая не потребляется, а сберегается.

Располагаемый доход – это национальный доход Y за вычетом чистых налогов T , собранных правительством с домохозяйств и фирм. Частные сбережения, обозначенные S p , можно выразить как

S p = Y – T – C (8)

Государственные сбережения определяются подобно частным сбережениям. «Доход» государства – это его чистый доход от налогов (Т), а его «потребление» — это государственные закупки G . Если обозначить через S g государственные сбережения, то

S g = T – G (9)

Определенные нами два типа сбережений – частные и государственные – в сумме образуют национальные сбережения. Чтобы понять, почему это так, вспомним определение национальных сбережений S , представленных как Y – C – G.Тогда

S = Y – C – G = (Y – T – C) + T – G = S p + S g (10)

Можно использовать определения частных и государственных сбережений, чтобы переписать тождество национального дохода в форме, полезной для исследования взаимодействий решений относительно государственных сбережений на открытую экономику.

S = S p + S g = I + CAто

S p = I + CA – S g = I + CA – (T – G) = I + CA + (G – T) (11)

Уравнение связывает частные сбережения с внутренними инвестициями, положительным балансом текущих операций и государственными сбережениями.

Чтобы раскрыть смысл уравнения (11) , определим бюджетный дефицит государства как G – T,то есть как государственные сбережения со знаком минус. Бюджетный дефицит государства является показателем того, как правительство финансирует свои расходы посредством займов. Тогда из уравнения (11) следует, что частные сбережения страны могут принимать три формы: инвестиций в национальный капитал (I), приобретения активов у иностранцев (СА) и приобретения вновь выпущенных долговых обязательств своего государства (G – T).

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Накопление сбережений. Способы накопления сбережений

Населению и правительствам государств свойственно делать накопления. Мотивация и формы такого явления могут быть различными, но они являются очень важным экономическим фактором. Поэтому вопросы о норме сбережений, об эффективной форме накоплений и об их диверсификации всегда остаются актуальными.

Понятие сбережений

Здравомыслящий человек понимает, что необходимо иметь определенный финансовый запас на непредвиденный случай. Это понимание приводит к тому, что люди начинают откладывать деньги. Так появляются сбережения. Накопление сбережений – это отложенное потребление. Человек или организация не тратит ресурсы в данный момент, а собирает средства, чтобы израсходовать их в определенной ситуации. Мотивацией к сбережению обычно служат следующие четыре фактора:

- Предосторожность. В этом случае человек или государство стремится подстраховаться на случай возникновения форс-мажорных обстоятельств, снижения доходов или повышения расходов.

- Обеспечение старости и случаев нетрудоспособности. Для многих людей это является главным мотивом для накопления сбережений. На объем этих отложенных средств влияет общая экономическая ситуация в государстве, уверенность человека в судьбе своих «кровных», продолжительность жизни в государстве.

- Накопление с целью передачи по наследству. При достижении определенного уровня благосостояния человек может начинать задумываться о материальном обеспечении своих потомков, что приводит к необходимости продолжать копить средства и после выхода на пенсию.

- Отложенный спрос. Для совершения крупных покупок человек готов откладывать деньги, отказываясь от какого-то потребления сегодня.

Сбережения – важный экономический феномен, который связан с целой цепью инструментов и явлений в экономике.

Роль накоплений в экономике

Накопление сбережений – это важное экономическое явление, здесь сходятся интересы населения, государства и организаций, предоставляющих различные услуги по обслуживанию накапливаемых ресурсов. Сбережения являются важнейшим показателем реального уровня жизни населения в стране, а также они представляют собой мощный инвестиционный ресурс, который способен влиять на экономическое развитие государства. Накопления граждан могут быть источником инвестиций и кредитования хозяйственной деятельности экономических субъектов. Вследствие преобразования этих средств в инвестиции происходит приток финансов в экономику, что оживляет ее и создает дополнительные стимулы для роста. Поэтому важно, чтобы население доверяло свои деньги финансовым организациям, а не хранило ресурсы дома. Обслуживание сбережений граждан является основной деятельностью целого ряда организаций, их работа в целом благоприятно воздействует на активность экономики.

Средства сбережений

Формы сбережений могут быть разными, равно как и средства. О чем идет речь? Средство сбережения – это установленный эквивалент стоимости, сохраняемый для последующего обмена на товары и услуги. Самым распространенным вариантом являются деньги. Но возможно накопление сбережений и в таких общепринятых средствах, как драгоценные металлы и камни, недвижимость, инвестиционные монеты, ценные бумаги и другие финансовые инструменты, предметы искусства. Средствами накопления могут выступать, по сути, любые материальные объекты, обладающие ликвидностью. Однако здесь возникает вопрос о сохранении ценности инструмента. Например, в периоды высокой инфляции деньги могут стать невыгодным средством для накопления. Или, например, цена драгоценных металлов может сильно упасть при обнаружении нового крупного месторождения этого металла.

Норма сбережений

Понятия «норма сбережения», «норма накопления» могут рассматриваться в двух аспектах:

1. Микроэкономический, т. е. в рамках одного домохозяйства. В этом случае норма накопления – это сберегаемая часть дохода по отношению ко всему доходу, получаемому семьей.

2. Макроэкономический подход определяет норму накопления как часть вложений во внутренний валовой продукт страны. Это маркер, сигнализирующий о состоянии экономики. Чем выше норма сбережений, тем лучше состояние экономики.

Также понятие «норма накопления» применяется в рамках распределения доходов предприятий разной формы собственности. В зависимости от разных факторов она может варьироваться от 10 до 40 % общего дохода семьи, предприятия, страны. На нее влияют размер процентной ставки ссуды в стране, объем национальной прибыли, налоговая политика, норма дохода внутри национальной экономики или общий объем сбережений населения. Для отдельного домохозяйства норма сбережения определяется, исходя как из внешних, макроэкономических факторов, так и из внутренних, например целей. Так, в слабых экономиках с неблагоприятными прогнозами обычно есть тенденция к уменьшению норм сбережения, и наоборот, в стабильных государствах люди легче откладывают деньги.

Способы накопления сбережений: понятие и виды

Почти любой человек рано или поздно начинает задумываться об инвестициях, такие решения несвойственны только беднейшим странам и людям. И тогда возникает вопрос о том, как и в чем лучше хранить деньги. Существует несколько способов делать накопления. Традиционно их делят на денежные и не денежные (например, накопление сбережений во вкладах и ценных бумагах). Каждый из этих видов имеет свою специфику. Также выделяют способы накопления по срокам сохранения средств: долгосрочные, среднесрочные и краткосрочные. Например, недвижимость и ценные бумаги нет смысла покупать для быстрой оборачиваемости.

Денежные способы сбережений

Чаще всего накопление сбережений производится в денежной форме. Преимущество такого способа в том, что владелец сохраняет свою покупательную способность, может относительно быстро вернуть средства в оборот, для проведения операций по накоплению обычно достаточно общих финансовых знаний. К денежным средствам сбережения относят накопление национальных валют, металлических монет, а также использование услуг финансовых организаций. Наиболее частыми видами денежного накопления являются:

- наличные деньги (в национальной или иных валютах);

- банковские вклады (к ним относятся сберегательные счета, срочные вклады и депозиты).

Недостатком такого способа сбережения является большая зависимость от экономической системы. Так, растущая инфляция может уничтожить всю доходность по вкладам. Также недостатком такого способа является низкая доходность вложений, так как никакая финансовая организация не может предложить больших процентов.

Не денежные способы сбережений

В этом случае от населения потребуются специальные знания и навыки или помощь посредника (брокера). На рынке не денежных накоплений гораздо выше риски, но и доходность может быть очень высокой. К этим формам относят такие способы сбережений:

- Пенсионные и страховые фонды – это способ долгосрочного хранения средств с сильно отложенным потреблением.

- Накопление сбережений во вкладах и ценных бумагах – это использование особых инструментов, дающих нередко очень высокую доходность. Но такие вложения могут быть очень рискованными.

- Драгоценные металлы и камни – этот способ связан с трудностью уловить конъюнктуру рынка, но вложения могут принести большую прибыль.

- Недвижимость. Такие вложения могут быть доходными, но прибыль может быть получена обычно через длительный срок. Этот способ связан с трудностями возврата инвестиций, так как квартиру, например, сложно продать быстро и выгодно. Из-за такой долгой оборачиваемости вложения в недвижимость – это не просто сбережение, а скорее инвестиция.

Сбережения и инвестиции

Термины «накопления», «сбережения», «инвестиции» часто используются как синонимы, хотя между ними есть отличия. Накоплениями обычно называют денежные и не денежные активы, сбережения – это именно деньги, а инвестиции – вложения в какие-либо экономические проекты с целью получения прибыли. Отличие инвестиций от сбережений заключаются в следующем:

- Сбережения – это обычно «короткие» деньги, т. е. их можно быстро изъять из оборота, а инвестиции, напротив, – «длинные» деньги, т .к. вернуть их можно только после получения прибыли.

- Сбережения обычно приносят гарантированную прибыль (если это вклады в финансовую организацию), в случае с инвестициями никаких гарантий обычно нет и быть не может.

- Сбережения не требуют от вкладчика особых усилий, а вот инвестиции нужно планировать, просчитывать, и это – серьезная и рискованная работа.

Личные сбережения

Когда речь идет о физических лицах и их деньгах, то имеются в виду личные накопления или собственные сбережения граждан. Это объяснимо тем, что именно население является основным источником накоплений в финансовых организациях. Предприниматели обычно являются инвесторами. Управлять своими сбережениями многим людям не позволяют навыки и образование, поэтому они довольствуются небольшим, но гарантированным доходом и несут деньги в банки. Специалисты рекомендуют диверсифицировать личные накопления и вкладывать их в разные инструменты: пенсионные фонды, банки, акции, чтобы получать различный доход и меньше рисковать. Откладывать финансисты советуют не менее 10 % совокупного дохода, и у человека всегда должен быть минимальный запас средств, чтобы он смог прожить при потере источника прибыли не менее 6 месяцев.

Проблема сохранности сбережений

Когда речь заходит про накопление сбережений, то сразу возникает проблема рисков. Наименее опасный способ – это помещение денег в банк, хотя там все равно остается риск потери вкладов, но он незначителен. Нужно распределять свои кровные в нескольких банках, чтобы не превышать гарантированно застрахованную государством сумму. Гораздо более серьезными являются инфляционные риски, которые могут минимизировать или вообще уничтожить прибыль от вложений. Поэтому нередко люди задумываются об инвестициях. Но в этом случае риски значительно возрастают. Можно вложить деньги в недвижимость, но нет гарантии, что через какое-то время она не упадет в цене, то же самое относится и к ценным бумагам, драгоценным металлам. При выборе места инвестирования нужно обязательно консультироваться со специалистами, чтобы избежать необоснованных рисков.

Источник

2.3. Анализ потребления, сбережений и инвестиций как составных частей совокупного спроса

В предыдущем параграфе мы отмечали, что совокупный спрос (Y), стимулировать который предлагается в рамках кейнсианского подхода, состоит из спроса на потребительские товары (С), на инвестиции (I), правительственных расходов (G) и чистого экспорта (Хn):

Y = C + I + G + Xn.

Согласно классической концепции уровень совокупных расходов, определяемый совокупным доходом, всегда достаточен для закупки продукции, произведенной в условиях полной занятости. Кейнсианский подход, поставив под сомнение данное утверждение, исходит из того, что объем спроса отдельных экономических субъектов формируется под воздействием разных побудительных мотивов, включая психологические факторы. Со времен Кейнса в инструментарий экономической науки вошли понятия «склонность», «ожидания», «предпочтения» и т.п. Данные понятия уже в виде конкретных экономических показателей позволяют не просто учитывать психологические факторы, но и измерять их влияние при анализе макроэкономического равновесия.

Потребление как составная часть AD

Итак, посмотрим внимательнее на компоненты совокупных расходов. Начнем со спроса на потребительские товары — важнейшей составляющей совокупного спроса (С). На потребление приходится, как правило, больше 50% общей величины совокупного спроса. Эта величина колеблется в разных странах от 68% в США до » 52% в Швеции и России. Но значительные социальные программы в Швеции и их малый удельный вес в постреформенной России приводят ситуацию с расходами населения на потребление к разным последствиям, несмотря на схожесть показателей. Потребительский спрос определяется как платежеспособный спрос, или как сумма денег, которая тратится населением на приобретение потребительских благ. Спрос зависит от многих факторов, включая уровень цен, экономические ожидания, накопленное богатство, традиции в обществе, уровень налогообложения, политическую, а также демографическую ситуацию, привычки людей, ставки процента по потребительским кредитам, ожидания инфляции и др. Таких факторов исследователи потребительского поведения насчитывают несколько десятков. Однако со времен Дж. М. Кейнса определяющим фактором при анализе потребления стал доход.

Структура потребления как отдельного человека, так и семьи достаточно индивидуальна. Люди тратят деньги в соответствии со своим доходом и укладом жизни. Однако есть и некоторые общие приоритеты. Так, нетрудно представить расходы любой семьи по степени их значимости, на питание, одежду, жилье, транспорт, медицину, образование. При этом расходы малоимущих семей приходятся в основном на питание и самые необходимые повседневные нужды. При росте доходов семей увеличиваются расходы на одежду, предметы длительного пользования, отдых, развлечения, сбережения и т.п.

Модели потребительского поведения

Существуют некие усредненные модели поведения потребителей, например такие, как схемы Энгеля, по имени открывшего их статистика XIX в. Эрнеста Энгеля. Их называют также «качественными схемами поведения». В соответствии с ними по мере роста доходов общее потребление благ нарастает, но в разных пропорциях. Так, по мере роста доходов сокращается удельный вес расходов на питание, зато увеличиваются расходы на отдых, развлечения, путешествия, растут также и сбережения.

Интерес к потребительскому поведению постоянно присутствует в экономической науке. Можно отметить вклад в разработку этой проблемы С. Кузнеца, проверявшего на основе статистических материалов концепцию Кейнса. Среди наиболее известных моделей потребительского поведения:

- модель межвременного потребительского выбора И. Фишера;

- теория «жизненного цикла» Ф. Модельяни;

- теория перманентного дохода М. Фридмена.

Названные модели связывают поведение потребителей с доходом, по-разному трактуя причины изменения в потребительском поведении.

Итак, потребительское поведение изменяется под воздействием многих факторов, главным из которых является личный располагаемый доход. Определим потребление как часть дохода, которая используется для приобретения товаров и услуг.

Сбережения как составная часть дохода

Непотребляемую часть дохода или часть, остающуюся после осуществления всех потребительских расходов, составляют сбережения, т.е. сберегаемая часть дохода.

Если представители классической школы связывали стремление населения к сбережению с величиной процентной ставки, то Кейнс отметил, что склонность населения сберегать обусловлена прежде всего изменениями в доходе. Помимо дохода стремление к сбережению формируется под влиянием большого спектра разнообразных причин — от желания обеспечить себе экономическую независимость, скопить деньги на старость, решить проблемы подрастающих детей и так далее, вплоть до элементарной скупости.

Объем национальных сбережений — важнейший показатель развития экономики. Это один из 10 агрегатов СНС наряду с такими, как ВВП, ВНД и пр. Он требуется не только для анализа уровня жизни, но и как один из источников финансирования инвестиций. Не случайно в развитых странах весьма бережно относятся к сбережениям граждан.

Правительства практически всех развитых стран стараются стимулировать население к сбережению, освобождая процентный доход от налога, как в Японии, или выплачивая дополнительные премии по сберегательным счетам на длительный срок, как в Германии. Тем самым государства пытаются способствовать росту инвестиций и в целом экономическому росту.

Из российской практики: Склонность российского населения к сбережениям

Функции потребления и сбережения

Общий уровень и динамику потребления и сбережений исследуют с помощью таких инструментов, как функция потребления и функция сбережения:

- потребление (С) как функция дохода (Y):

C = f(Y);

- сбережения (S), равные разнице между доходом (Y) и потреблением (С):

S = Y — C, или S = Y — f(Y).

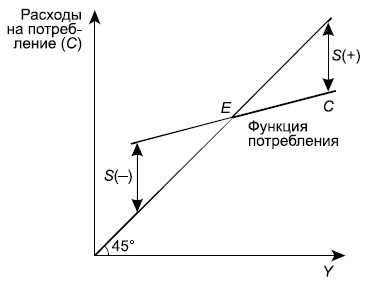

Можно дать графическую интерпретацию данным функциям. Функция потребления показывает зависимость потребления от располагаемого дохода. Если бы весь доход шел на потребление, то ситуация характеризовалась бы прямой под углом 45° в координатах «доходы — расходы«. В реальной жизни этого не происходит. Опираясь на логику здравого смысла, мы легко спрогнозируем, что потребитель тратит полностью весь располагаемый доход тогда, когда доход равен «прожиточному минимуму» (точка Е на рис. 2.7).

Рис.

2.7.

Функция потребления

Рост дохода за пределы указанной величины позволит не только увеличить потребление, но и сберегать часть дохода (S). Уменьшение дохода ведет к тому, что приходится расходовать сбережения предыдущих периодов (отрицательные сбережения).

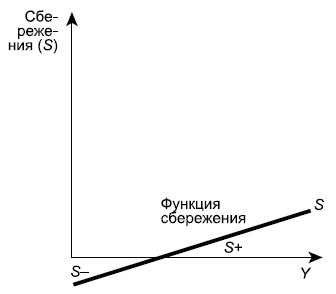

Графическая интерпретация функции сбережения, т.е. сбережения от располагаемого дохода, представляет собой как бы зеркальное отражение функции потребления (рис. 2.7). Построенная в координатах «сбережения — доход», она наглядно демонстрирует описанные выше ситуации в потребительском поведении, возникающие при изменении дохода — нулевое (точка Е), отрицательное (слева от точки Е) и положительное (справа от точки Е) сбережения (рис. 2.8).

Рис.

2.8.

Функция сбережения

Склонность к потреблению и сбережению

Для того чтобы выяснить, от чего зависит угол наклона функций потребления и сбережения, необходимо ознакомиться с показателями, характеризующими тенденции изменения потребления и сбережения по мере роста доходов. Это так называемые склонность к потреблению и к сбережению. Названные понятия введены Дж. М. Кейнсом, который писал по поводу одного из них: «Основной психологический закон, на который мы можем положиться не только «apriori», исходя из нашего знания человеческой природы, но и на основании детального изучения опыта, состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере, в какой растет доход».

Итак, показатели, отражающие психологический фактор и характеризующие склонность населения к потреблению и сбережению, можно выразить следующим образом.

Средняя склонность к потреблению и сбережению:

- а) средняя склонность к потреблению (average propensity to consume — APC), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на потребление;

- средняя склонность к сбережению (average propensity to save — APS), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на сбережения.

Показатели, которые мы описали выше, важны для характеристики тенденций в потребительских расходах. Так, по мере роста располагаемого дохода доля дохода, направленная на потребление, уменьшается, т.е. АРС уменьшается, а APS, напротив, увеличивается, что отражает ситуацию увеличения сбережений у потребителей по мере роста дохода — богатые люди имеют больше возможности сберегать, чем бедные. Однако такая тенденция наблюдается в краткосрочном периоде. В долгосрочном плане APC и APS, как правило, стабилизируются, отражая относительную устойчивость потребительского поведения при отсутствии «форс-мажорных» обстоятельств.

Предельная склонность к потреблению и сбережению

Но возникает вопрос, что происходит с потреблением и сбережением, когда изменяется доход. Для ответа на него используются показатели, характеризующие реакцию потребителя на изменение дохода.

Предельная склонность к потреблению и сбережению:

- предельная склонность к потреблению (marginal propensity to consume — MPC), исчисляемая по формуле

показывает, какая часть прироста дохода (DY) используется на прирост потребления (DС) или какова доля прироста расходов на потребление при любом изменении располагаемого дохода;

- предельная склонность к сбережению (marginal propensity to save — MPS), исчисляемая по формуле

показывает, какая часть прироста дохода (DY) используется на прирост сбережения (DS) или какова доля прироста расходов на сбережения при любом изменении располагаемого дохода.

Сумма предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS) для любого изменения дохода всегда равна единице:

Это дает возможность выражать один показатель посредством другого:

MPC + MPS = 1, или MPS = 1 — MPC.

Показатели предельной склонности к сбережению (MPS) и предельной склонности к потреблению (MPC) не менее значимы при анализе макроэкономического равновесия, чем предельные величины в микроэкономике, в которой маржинализм стал основным методом анализа.

Так, функции потребления и сбережения с использованием показателей MPC и MPS могут быть представлены в следующем виде.

Функция потребления:

С = с + MPC(Y — T),

| где | с | — | автономное потребление, величина которого не зависит от размеров дохода; |

| MPC | — | предельная склонность к потреблению; | |

| Y | — | доход; | |

| T | — | налоговые отчисления. |

Функция сбережения:

S = s + MPS(Y — T),

| где | s | — | автономные сбережения; |

| MPS | — | предельная склонность к сбережению. |

Если рассматривать функции потребления и сбережения как непрерывно дифференцируемые, то MPC и MPS есть не что иное, как производные этих функций (DС/DY; DS/DY). Данные показатели и будут определять крутизну (tg угла наклона) функций потребления и сбережения (cм. рис. 2.7, 2.8).

Инвестиции как составная часть совокупных расходов (AD)

Вторая составляющая совокупных расходов — инвестиционные расходы, которые можно определить как денежные вложения, увеличивающие объем инвестиционных (производительных) товаров. Инвестиционные расходы могут быть направлены как на увеличение объема капитала предприятия, так и на сохранение этого объема на прежнем уровне. Соответственно принято различать чистые инвестиции (инвестиции нетто), которые равны увеличению объема капитала, обеспечивающему прирост производства, и валовые инвестиции (инвестиции брутто), равные чистым инвестициям плюс расходы на замещение старого капитала (амортизация).

Инвестиционные расходы, как правило, составляют около 20% от общего объема совокупного спроса, т.е. значительно меньше расходов на потребление. Однако, поскольку от их размера зависят колебания деловой активности не только в текущем периоде, но и темпы экономического роста в будущем, значение инвестиций трудно переоценить.

Различают следующие направления вложений инвестиционных средств:

- производственные инвестиции (оборудование, здания, сооружения);

- инвестиции в товарно-материальные запасы (ТМЗ) (незавершенное производство, сырье, материалы, готовые изделия);

- инвестиции в жилищное строительство.

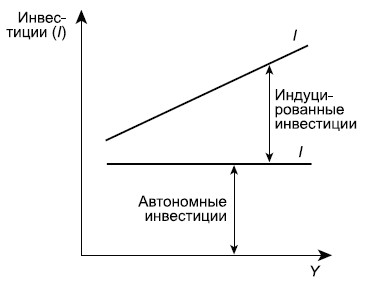

Следует различать автономные инвестиции, определяемые внешними факторами, их величина не зависит от национального дохода, и стимулируемые (производные, индуцированные) инвестиции, величина которых зависит от колебаний совокупного дохода (Y).

Зависимость инвестиций от совокупного дохода можно представить графически (рис. 2.9).

Рис.

2.9.

Функция инвестиций

Объясняется такая зависимость тем, что рост ВВП ведет к увеличению предпринимательской прибыли и появлению стимулируемых инвестиций.

Аналогично множеству концепций потребительского поведения существует ряд теорий, по-разному объясняющих как динамику инвестиционного спроса, так и логику принятия инвестиционных решений. Среди них можно назвать:

- неоклассическую концепцию, связывающую уровень инвестиций с предельным продуктом капитала, ставкой процента и правилами налогообложения;

- кейнсианскую концепцию, в которой формирование инвестиционного спроса обусловлено оценкой инвестиционных проектов на основе дисконтирования, исходя из критерия доходности на вложенный капитал;

- модели инвестиций в жилищное строительство;

- q-теория Дж. Тобина, связывающая объемы инвестиций с колебаниями на рынке ценных бумаг;

- теории, основанные на рационировании кредита, и пр.

Факторы, влияющие на инвестиции

Если при характеристике потребительских расходов мы отмечали их относительную устойчивость, особенно в долгосрочном периоде, то инвестиционные расходы отличает изменчивость и динамичность. Это неудивительно, если учесть огромное количество факторов, влияющих на инвестиции.

Функция инвестиционного спроса отражает зависимость объема инвестиций от ставки процента (рис. 2.10), которую инвестор сопоставляет с ожидаемой нормой прибыли. Кривая показывает динамику объема инвестиций при изменении ставки процента.

Рис.

2.10.

Изменение инвестиционного спроса

На рисунке 2.10 видно, что между ставкой процента и объемом требуемых инвестиций существует обратная связь.

Реальную ставку процента и ожидаемую норму прибыли можно отнести к основным факторам, влияющим на объем инвестиций. Изменение этих факторов графически означает движение вдоль кривой инвестиционного спроса (вверх — вниз).

Среди факторов, влияющих на динамику инвестиций (сдвигающих кривую инвестиционного спроса вправо и влево), можно выделить следующие:

- ожидаемый спрос на продукцию;

- налоги на предпринимательскую деятельность;

- изменения в технологии производства;

- динамика совокупного дохода;

- инфляционные ожидания;

- правительственная политика.

Следующие две составляющие совокупных расходов — государственные расходы (G) и чистый экспорт (Xn).

Государственные расходы и чистый экспорт как составная часть AD

Государственные расходы (G) — это прежде всего денежные средства на закупки государством на рынках благ. Объемы этих закупок определяются состоянием государственного бюджета. Общая тенденция после Второй мировой войны для стран с рыночной экономикой такова: размеры государственного бюджета, его расходных статей известны на год вперед. Мы будем считать их величиной автономной, т.е. не зависящей от совокупного дохода (Y), и обозначим функцию спроса государства на рынке благ как G = const. Такой подход не отрицает того очевидного факта, что государственное влияние на совокупный спрос определяется не только величиной сумм статей расходов, утвержденных в бюджете, но и мероприятиями государства в сфере фискальной и денежно-кредитной политики.

На величину чистого экспорта (Xn) также воздействует комплекс разнообразных причин, среди которых важнейшие — курс национальной валюты, величина издержек и цен в странах, торгующих друг с другом, конкурентоспособность производимых товаров. Чистый экспорт — это сальдо торгового баланса страны, и мы также будем рассматривать его как величину постоянную.

В закрытой экономике

потребительские расходы составляют 1100 млрд руб.,

инвестиции 350 млрд руб.,

государственные закупки 250 млрд руб.,

трансферты 50 млрд руб.,

выплаты процентов по государственному долгу 25 млрд руб.,

налоги 300 млрд руб.

Определите частные сбережения, сальдо государственного бюджета.

Решение:

Рассчитаем валовой внутренний продукт по расходам. В закрытой экономике он представляет сумму расходов всех макроэкономических агентов, которая включает: потребительские расходы (consumption spending – C), валовые частные внутренние инвестиции (gross private domestic investment – Igross), государственные закупки товаров и услуг (government spending – G):

ВВП по расх. = С + Igross + G

ВВП по расх. = 1100 + 350 + 250 = 1700 млрд руб.

Частные сбережения равны сумме доходов (Y), трансфертов (TR), % по государственному долгу (N) за вычетом налогов (T) и потребления (C):

Sp = (Y + TR + N – T) – С = 1700 + 50 + 25 – 300 – 1100 = 375 млрд руб.

Государственные сбережения определяются как:

Sg = (T – TR – N) – G = 300 – 50 – 25 – 250 = — 25 млрд руб.

Так как сбережения государства отрицательны, то это бюджетный дефицит (BD):

BD = — Sg.

Сальдо государственного бюджета равно – 25 млрд руб.

Что такое национальная норма сбережений?

Норма национальных сбережений измеряет размер дохода, который откладывают домохозяйства, предприятия и правительства.Это экономический индикатор, отслеживаемый Бюро экономического анализа (BEA)Министерства торговли США. По сути, он смотрит на разницу между доходом и потреблением нации и является показателем финансового здоровья нации, поскольку инвестиции производятся за счет сбережений.

Ключевые выводы

- Норма национальных сбережений — это ВВП, который сохраняется, а не расходуется в экономике.

- Он рассчитывается как разница между доходом и потреблением страны, деленная на доход.

- Норма национальных сбережений является показателем здоровья нации, поскольку показывает тенденции сбережений, которые приводят к инвестициям.

- Домашние сбережения могут быть источником займов для правительств для финансирования общественных работ и инфраструктурных нужд.

Понимание нормы национальных сбережений

Норма национальных сбережений учитывает личные доходы и расходы физических лиц, доходы предприятий, а также налоги и расходы правительства. Эта ставка может вводить в заблуждение, поскольку правительства обычно работают с дефицитом, что снижает норму национальных сбережений.

Ставка является показателем финансового благополучия и инвестиций, особенно потому, что сбережения домохозяйств могут быть источником займов для правительства, выделяемых на общественные работы и потребности инфраструктуры.

Расчет национальной нормы сбережений

Первым фактором при расчете нормы национальных сбережений являются счета национального дохода и продукта.Это предоставляется Бюро экономического анализа, которое классифицирует деньги частного и государственного секторов на доход, потребление и сбережения. Норма национальных сбережений, таким образом, выглядит следующим образом:

Норма национальных сбережений = (доход — потребление) / доход

Факторы, влияющие на норму национальных сбережений

Коллективное поведение домашних хозяйств, государственных и частных лиц в расходах может быстро повлиять на направление национальной нормы сбережений. Даже если доходы увеличиваются, если уровень потребления также увеличивается, норма сбережений не улучшится, а в некоторых случаях может даже снизиться.

Пенсионные планы, такие как 401 (k) s и IRA, представляют собой значительную часть сбережений, которые способствуют инвестициям. Они не считаются затратами и, таким образом, включаются в норму национальной экономии. Среди людей может возникнуть негативное восприятие того, что общая прибыль, полученная от пенсионных программ, будет приносить более чем достаточный доход для их выхода на пенсию, что приведет к тому, что домохозяйства не будут сберегать большую часть своего дохода, что, в свою очередь, снизит потенциал более высокого уровня национальных сбережений..

Могут также существовать поддерживаемые государством пенсионные программы по уходу на пенсию, оплачиваемые за счет налогообложения тех, кто в настоящее время работает. Это может способствовать тенденции к тому, что домашние хозяйства экономят меньше денег в ожидании получения выгоды от таких программ.

В тех случаях, когда домохозяйства не имеют доступа к субсидированным пенсионным фондам, они должны сосредоточить внимание на том, чтобы откладывать больше своих собственных денег на пенсию, что впоследствии повысит норму национальных сбережений.

Норма национальных сбережений, измеряемая как процент от валового внутреннего продукта, сэкономленного домашними хозяйствами, может использоваться в качестве барометра роста в стране.

Государство хочет мотивировать россиян создавать финансовую подушку на будущее. Программа долгосрочных сбережений стартует с 2024 года. Главная новация — гражданам позволят распорядиться «замороженными» в 2014 году пенсионными накоплениями. Минфин позиционирует программу как возможность получить прибавку к пенсии, оплатить высшее образование детей или дорогостоящее лечение. Как работает новый сберегательный продукт, много ли с его помощью можно накопить и каковы его недостатки — в материале Forbes

Что предлагает государство?

Законопроект Минфина и ЦБ о долгосрочных накоплениях предлагает регулярно вносить взносы с зарплаты в негосударственные пенсионные фонды (НПФ) и инвестировать «замороженные» с 2014 года пенсионные накопления. Граждане и сейчас могут сами копить на пенсию, отчисляя деньги в НПФ. Но, как правило, взносы за них платят предприятия в рамках корпоративных программ поддержки сотрудников, и чаще всего это сырьевые компании. В НПФ застраховано 36,6 млн человек, и лишь 6,2 млн человек (около 8% работающих россиян) — активные участники, которые копят сами, говорят данные ЦБ.

Разные варианты программы долгосрочных сбережений готовились с 2016 года. Первый проект — индивидуальный пенсионный капитал (ИПК) — хотели внедрить с 2020 года, но, как писали «Известия», отложили из-за опасений неприязни граждан на фоне болезненной пенсионной реформы. Второй проект — так называемый гарантированный пенсионный план — также не был реализован, на этот раз на фоне пандемии.

Кто может участвовать в программе?

Принять участие в программе могут все россияне от 18 лет. Участие будет добровольным. Копить можно и в пользу третьих лиц — например, ребенка. Для участия нужно будет заключить договор с НПФ, где самому определить размер первого взноса, периодичность и сумму регулярного пополнения счета, а также сроки дальнейших выплат. Договор заключается минимум на 15 лет. То есть выплаты можно начать получать не раньше чем через 15 лет или по достижении 60-летнего возраста у мужчин и 55-летнего — у женщин.

В России 38 НПФ, которые занимаются негосударственным пенсионным обеспечением. Можно заключить несколько договоров с несколькими НПФ, диверсифицируя риски, или поменять фонд (но лишь раз в пять лет).

Накопления будут застрахованы на сумму 2,8 млн рублей (по аналогии со страхованием 1,4 млн рублей на вкладах в банках), в отличие от денег на инвестиционных счетах (ИИС), сохранность которых государство не гарантирует. Накопления до 2,8 млн рублей не сгорят в случае банкротства НПФ.

Из каких денег формируются долгосрочные сбережения?

- регулярные взносы с зарплаты;

- пенсионные накопления (новые поступления заморожены с 2014 года).

Пенсионные накопления, по данным ЦБ, есть более чем у 70 млн россиян. Узнать свою сумму можно в личном кабинете на сайте Социального фонда России. Ее можно будет перевести в программу долгосрочных сбережений.

Речь о деньгах граждан от 1967 года рождения, которые копились на индивидуальных счетах в Пенсионном фонде с 2002 по 2014 год. В накопительную часть пенсии попадало 6 п.п. из 22% отчислений работодателей с зарплаты. Эти деньги предназначались для выплаты пенсии персонально владельцу счета и никому другому. Оставшиеся 16% шли в общий котел — на выплаты нынешним пенсионерам. Но в кризис 2014 года из-за возросшего дефицита бюджета Пенсионного фонда государство ввело мораторий на формирование новых пенсионных накоплений. С тех пор все 22% взносов уходят в общий котел, а уже накопленные деньги лежат мертвым грузом. У граждан нет никакой возможности что-либо с ними делать, кроме как переводить из одного НПФ в другой.

- прибавки от работодателя.

У компаний будет возможность софинансировать добровольные взносы сотрудников.

Какие будут бонусы?

- с дохода от инвестиций не будут взимать НДФЛ;

- за взносы до 400 000 рублей в год будет налоговый вычет, но не более 52 000 рублей;

- государство даст прибавку тем, кто присоединится к программе в первые три года ее работы (до 2026 года).

Чтобы получить софинансирование, достаточно внести на счет 2000 рублей в год. Чем ниже доход участника программы, тем больше добавят из бюджета. При доходе до 80 000 рублей вложения могут удвоиться (но не более чем на 36 000 рублей). Тем, чей доход от 80 000 до 150 000 рублей, государство добавит по рублю на каждые 2 рубля взноса. Если доход выше 150 000 рублей, то государство добавит по рублю на каждые 4 рубля взносов. Минфин оценивает затраты на софинансирование до 10 млрд рублей ежегодно. При этом прибавку от государства россияне будут получать только три года участия в программе.

Как можно будет распорядиться деньгами?

Участие в программе позволит получать прибавку к пенсии каждый месяц. Одна часть будет страховой (государственной), другая — сформируется за счет накоплений. Можно будет выбрать из двух вариантов выплат:

- срочные выплаты на срок от 10 лет;

- прибавка к пенсии до конца жизни;

Сумму выплат НПФ определит, разделив накопленную сумму на количество лет, исходя из ожидаемой продолжительности жизни (сейчас она почти 73 года, оценил Росстат). Если накоплений будет мало, а размер ежемесячной выплаты не превысит 10% прожиточного минимума пенсионера, все накопления выплатят разом.

Если человек не доживет до пенсии или уйдет из жизни после начала срочных выплат, остаток перейдет наследникам. В случае смерти после начала пожизненных выплат оставшиеся накопления сгорят.

Это общее правило всех накопительных пенсионных систем, пояснила Forbes проректор ВШЭ Лилия Овчарова: «В солидарной системе накопления тех, кто прожил меньше, переходят на выплату тем, кто прожил дольше. Если бы пожизненное обеспечение наследовалось, не хватило бы денег на долгожителей».

- деньги можно будет забрать в любое время;

Законопроект оставляет за государством право установить максимальный размер изымаемой суммы. К тому же придется вернуть государству налоговые вычеты, а НПФ может взять пени за расторжение договора. Не получится забрать пенсионные накопления до 2014 года, прибавку от государства и инвестиционный доход по ним.

- потратить в случае тяжелой жизненной ситуации;

Например, при необходимости оплатить лечение — не только свое, но и ближайших членов семьи. Виды такой медицинской помощи определены перечнем.

- оплатить высшее образование ребенка.

Много ли получится накопить?

«Можно будет хорошо заработать — больше, чем на вкладах в обычных коммерческих банках», — обещает министр финансов Антон Силуанов. По данным ЦБ, в 2022 году доходность инвестирования пенсионных накоплений НПФ была 5,1% при годовой инфляции почти в 12%. В среднем за шесть лет (с 2017 по 2022 год) доходность инвестирования пенсионных накоплений — почти 5,3%, говорят данные ЦБ.

Государство не гарантирует участникам программы доходность на фиксированном уровне, предупреждает проректор ВШЭ Лилия Овчарова. Пока в законопроекте туманная формулировка о том, что если гарантированная доходность не будет обеспечена, то НПФ должен выплатить клиенту компенсацию. Законом должна быть четко прописала гарантированная доходность на уровне инфляции плюс 2%, подчеркнула Овчарова, но пока таких гарантий нет.

НПФ в основном вкладывают в государственные облигации (ОФЗ) с низкой доходностью и в корпоративные облигации с высоким рейтингом надежности и достаточно низкой доходностью. Даже при умеренно высокой инфляции такие инвестиции снижают покупательную способность накоплений, отмечает старший персональный брокер «БКС Мир инвестиций» Сергей Голенищев.

В чем выгода государства?

Российская экономика остро нуждается в длинных деньгах, чтобы расти, но в условиях «спецоперации»* источники притока таких денег оказались ограничены. Россия потеряла доступ к внешним заимствованиям, иностранные инвестиции упали. В поисках источников капитала приходится опираться только на внутренний рынок, поэтому формирование долгосрочных накоплений населением становится приоритетом, указывает главный экономист «Эксперт РА» Антон Табах.

Пенсионная система в России следует принципу солидарности поколений — взносы работающих идут на выплаты нынешним пенсионерам. При этом Россия — стареющая страна. Каждый третий (32% граждан) — старше трудоспособного возраста. 20 лет назад доля была 27%. Тех, кто работает и отчисляет деньги в «пенсионный котел», становится все меньше. Поэтому с 2019 года в России поэтапно повышают пенсионный возраст. Сейчас в России почти 42 млн пенсионеров.

Потребность в подобной программе назрела давно и особенно актуальна сейчас, «когда каждый рубль в бюджете на счету», добавил старший научный сотрудник Лаборатории исследований рынков труда и пенсионных систем РАНХиГС Виктор Ляшок. К тому же государственная пенсия по старости, как правило, в разы ниже трудового дохода. Средняя пенсия в России — 20 047 рублей (после внеплановой индексации по поручению президента с 1 июня 2022 года). Обеспечить себе достойную старость можно только дополнительными источниками дохода. Оценить размер будущей пенсии по старости поможет калькулятор.

Будет ли программа популярна?

Программа не будет массовой, солидарны опрошенные Forbes экономисты. Прошлые «маневры» государства с пенсионными накоплениями только подорвали доверие граждан. «Из-за многократного замораживания пенсионных накоплений и высокой степени глобальной неопределенности доверие населения к инструментам долгосрочного накопления сейчас очень низкое», — констатировала Овчарова.

За 30 лет Россия переживает уже шестой экономический кризис. «Неоднократно в нашей современной истории люди теряли свои долгосрочные накопления», — подчеркивает Голенищев. «Сбережения большинство россиян предпочитают хранить не в пенсионных фондах, а «в матрасах», на депозитах в банках, в долларах и евро или в чем-то осязаемом — вкладывая в недвижимость. Финансовое поведение большинства россиян уже устоялось, и переломить привычку будет очень сложно», — подчеркивает Виктор Ляшок.

Программа в обсуждаемом виде не решит проблему пенсионного обеспечения граждан в старости, пессимистичен Антон Табах. В большинстве развитых и даже не очень развитых стран мира подобные программы разрабатываются с участием социальных ведомств, профсоюзов и крупного бизнеса, отметил он. «В России же пока все варится в периметре финансового блока — Минфина и ЦБ», — указывает Табах.

К индивидуальным инвестиционным счетам (ИИС) изначально тоже было скептическое отношение, но сейчас они пользуются популярностью, парирует директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров. «Хотя с проблемами российского бюджета, которые могут только усугубиться, не стоит исключать, что что-то пойдет не по плану», — признает он.

Потенциальное количество участников программы — 2-3 млн россиян из «верхушки среднего класса, которые оптимистично смотрят на будущее России», оценивает Виктор Ляшок. При поддержке со стороны компаний на старте в 2024 году к программе присоединится около 500 000 человек со средним платежом на уровне 12 000-15 000 рублей, прогнозирует Овчарова. Если программа будет развиваться успешно, то в течение пяти лет число участников, по ее оценке, может увеличиться до 2-2,5 млн человек. «Сбер» приводил более оптимистичные оценки — до 15 млн россиян к 2030 году.

Целевая аудитория программы — средний класс — с осторожностью относится к НПФ: с одной стороны, из-за непрозрачности этого института, с другой — из-за его высокой зарегулированности, отмечает Голенищев. «Зачем в это ввязываться, если можно просто положить деньги на депозит под 8% и иметь возможность в любой момент их забрать, — считает он. — НПФ непрозрачны — у людей не будет возможности проверить и влиять на то, во что инвестируются их активы, какова реальная отдача».

Как можно было бы улучшить программу?

- стимулировать корпорации софинансировать накопления сотрудников;

По мнению Лилии Овчаровой, финансовый блок правительства должен убедить крупные компании, масштаба «Сбера», «Газпрома» или РЖД, поддержать софинансированием со стороны компаний этой программы в течение трех лет. «Хорошо бы, чтобы они создали «клуб поддержки долгосрочных сбережений населения». Это был бы сильный сигнал населению, повышающий доверие к программе», — уверена эксперт.

- увеличить застрахованную сумму;

«2,8 млн рублей — несправедливо мало, учитывая, что, в отличие от долгосрочных инвестиций, деньги с депозита в банке можно в любой момент забрать. Правильнее было бы застраховать сумму, эквивалентную средней пенсии, умноженной на 25 лет», — считает Лилия Овчарова.

- не менять правила игры.

Условия должны быть четкими и оставаться неизменными, «тогда с течением времени появится доверие к системе», подчеркивает Голенищев. Финансовые власти должны заверить россиян, что не бросят их в случае проблем, подчеркивает Овчарова: «Пока что, как в случае с заморозкой иностранных акций, сигнал — это ваши проблемы, вложения в акции — добровольное решение, и вы сами несете за них ответственность. Тогда как сигнал должен быть: «Мы понимаем, что ситуация сложная, и вместе с вами будем разбираться».

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением», «вторжением» либо «объявлением войны», если это не прямая цитата (статья 57 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.