При использовании этой системы сотруднику оплачивают количество выпущенной им продукции или объем выполненных работ (оказанных услуг). Как и в случае с повременной оплатой труда, есть несколько разновидностей сдельной системы: простая, сдельно-премиальная, сдельно-прогрессивная, аккордная.

Простая сдельная система предусматривает оплату количества выпущенной продукции (объема выполненных работ или услуг) исходя из сдельных расценок, принятых в компании. Такие расценки определяют на единицу продукции того или иного вида.

Как рассчитывать зарплату по всем нюансам и новым правилам 2023 года расскажут профи на обновленном курсе профессиональной переподготовки.

Научим не только как правильно рассчитать надбавки, пособия, компенсации, отпускные и командировочные, но и как предотвращать налоговые и юридические риски, как избежать претензий от трудовых инспекторов.

Стать профи по зарплате

Пример

В ЗАО «Салют» для рабочих основного производства установлена простая сдельная форма оплаты труда. Сдельная расценка составляет 300 руб. за единицу выпущенной продукции. Рабочий фирмы Иванов выпустил готовую продукцию в количестве:

— в январе — 32 единицы;

— в феврале — 54 единицы;

— в марте — 58 единиц.

Заработная плата Иванова составит:

— за январь:

300 руб. × 32 ед. = 9600 руб.;

— за февраль:

300 руб. × 54 ед. = 16 200 руб.;

— за март:

300 руб. × 58 ед. = 17 400 руб.

Сдельные расценки могут дифференцироваться (увеличиваться или уменьшаться) в зависимости от качества выпущенной продукции. Кроме того, продукция, оказавшаяся браком, может оплачиваться по пониженным сдельным расценкам. Подобная дифференциация позволяет компании добиться более высокого качества выпускаемой продукции.

Пример

В ЗАО «Салют» для рабочих основного производства установлена простая сдельная форма оплаты труда. Сдельная расценка составляет:

— 300 руб. за единицу — продукция I сорта;

— 250 руб. за единицу — продукция II сорта;

— 130 руб. за единицу — продукция III сорта.

Рабочий компании Иванов выпустил готовую продукцию в количестве:

— в январе — 25 единиц I сорта и 7 единиц II сорта;

— в феврале — 50 единиц I сорта и 4 единицы III сорта;

— в марте — 48 единиц I сорта и 10 единиц II сорта.

Заработная плата Иванова составит:

— за январь:

300 руб. × 25 ед. + 250 руб. × 7 ед. = 9250 руб.;

— за февраль:

300 руб. × 50 ед. + 130 руб. × 4 ед. = 15 520 руб.;

— за март:

300 руб. × 48 ед. + 250 руб. × 10 ед. = 16 900 руб.

При сдельно-премиальной системе работнику помимо основной заработной платы дополнительно выплачивается премия. Как правило, ее начисляют за перевыполнение плана (норм выработки) по выпуску готовой продукции, при выпуске продукции повышенного качества, отсутствии брака. Премия может быть установлена в твердой сумме или в процентах от основного заработка. Как и в случае с повременно-премиальной оплатой труда порядок начисления премии должен регулироваться либо положением об оплате труда, либо положением о премировании.

Пример

В ЗАО «Салют» для рабочих основного производства установлена сдельно-премиальная форма оплаты труда. Сдельная расценка составляет 300 руб. за единицу выпущенной продукции. Норма выработки готовой продукции составляет 3 ед. готовой продукции в день. Согласно Положению об оплате труда при превышении месячной нормы выработки более чем на 10% работнику начисляют премию в размере 15% его заработной платы.

Рабочий компании Иванов выпустил готовую продукцию в количестве:

— в январе (16 рабочих дней) — 40 единиц;

— в феврале (20 рабочих дней) — 69 единиц;

— в марте (21 рабочий день) — 67 единиц.

Месячная норма выработки составит:

— в январе:

16 раб. дн. × 3 ед. = 48 ед.;

— в феврале:

20 раб. дн. × 3 ед. = 60 ед.;

— в марте:

21 раб. дн. × 3 ед. = 63 ед.

Норма выработки превышена в феврале (на 15%) и в марте (на 6%). Соответственно, условие для начисления премии выполнено в феврале.

Заработная плата Иванова будет равна:

— за январь:

300 руб. × 40 ед. = 12 000 руб.;

— за февраль:

300 руб. × 69 ед. = 20 700 руб.;

20 700 руб. × 15% = 3105 руб.;

20 700 + 3105 = 23 805 руб. — общая сумма заработной платы за февраль;

— за март:

300 руб. × 67 ед. = 20 100 руб.

Сдельно-прогрессивная форма оплаты труда предусматривает, что сдельная расценка на единицу выпущенной продукции зависит от ее количества. Чем больше продукции выпускает работник, тем выше расценка.

Пример

В ЗАО «Салют» для рабочих основного производства установлена сдельно-про грессивная форма оплаты труда. Сдельная расценка составляет 300 руб. за единицу выпущенной продукции. При перевыполнении месячной нормы выработки сдельная расценка на каждую единицу готовой продукции, выпущенной сверх нормы, составляет 350 руб. Норма выработки готовой продукции составляет 3 единицы готовой продукции в день.

Рабочий компании Иванов выпустил готовую продукцию в количестве:

— в январе (16 рабочих дней) — 40 единиц;

— в феврале (20 рабочих дней) — 69 единиц;

— в марте (21 рабочий день) — 67 единиц.

Месячная норма выработки составит:

— в январе:

16 раб. дн. × 3 ед. = 48 ед.;

— в феврале:

20 раб. дн. × 3 ед. = 60 ед.;

— в марте:

21 раб. дн. × 3 ед. = 63 ед.

Заработная плата Иванова будет равна:

— за январь:

300 руб. × 40 ед. = 12 000 руб.;

— за февраль:

300 руб. × 60 ед. + 350 руб. × (69 ед. – 60 ед.) = 21 150 руб.;

— за март:

300 руб. × 63 ед. + 350 руб. × (67 ед. – 63 ед.) = 20 300 руб.

Аккордную систему оплаты труда обычно применяют при выполнении конкретного объема и комплекса работ бригадой. Оплата работ начисляется в целом по бригаде. Затем она распределяется исходя из того или иного показателя. Например пропорционально времени, отработанному каждым рабочим, коэффициенту его трудового участия и т. д. Расценки по каждому заданию определяются компанией по согласованию с работниками бригады. При начислении заработной платы исходя из коэффициентов трудового участия (КТУ) заработную плату конкретного работника можно определить так:

|

Стоимость работ, выполненных бригадой Сумма КТУ по всем рабочим бригады |

х |

КТУ конкретного рабочего бригады |

Пример

В ЗАО «Салют» для выполнения работ по монтажу башенного крана создана бригада из 7 человек: 1 бригадир, 1 помощник бригадира и 5 рабочих. Общая стоимость данных работ определена в размере 280 000 руб. Коэффициенты трудового участия установлены в размере:

— бригадир — 1,3;

— помощник бригадира — 1,1;

— рабочие — 1,0.

Работы велись в течение 22 рабочих дней. Все трудились в пределах нормальной продолжительности рабочего времени и полностью отработали норму. Сумма КТУ рабочих бригады равна:

1,3 × 1 чел. + 1,1 × 1 чел. + 1,0 × 5 чел. = 7,4.

Заработная плата одного рабочего составит:

280 000 руб. : 7,4 × 1,0 = 37 838 руб.

Заработная плата бригадира будет равна:

280 000 руб. : 7,4 × 1,3 = 49 189 руб.

Заработная плата помощника бригадира составит:

280 000 руб. : 7,4 × 1,1 = 41 622 руб.

По материалам книги-справочника «Зарплата и другие выплаты работникам» под редакцией В.Верещаки

ВИДЫ СДЕЛЬНОЙ ОПЛАТЫ ТРУДА ПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА

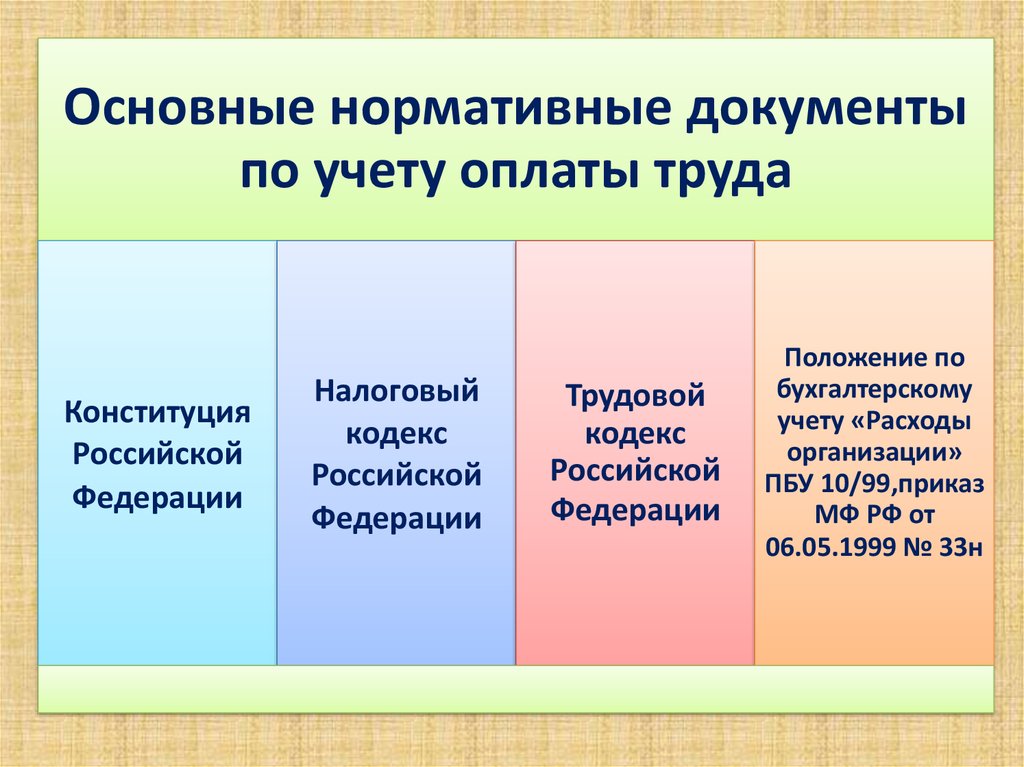

Статья 129 Трудового кодекса РФ (далее — ТК РФ) предусматривает два вида оплаты труда наемных работников:

- по расценкам (тарифам), определяющим выполнение работы определенного объема и определенной сложности за установленный промежуток времени;

- в фиксированной сумме, причитающейся работнику за выполнение в течение полного календарного месяца установленных для него должностных обязанностей определенной сложности.

Оплата труда по расценкам (тарифам), которую принято называть сдельной, подразумевает начисление зарплаты производственному персоналу в зависимости от количества выпущенной в отчетном месяце продукции или объема выполненных работ.

На практике применяют несколько методов расчета сдельной зарплаты, поэтому она подразделяется на несколько разновидностей:

- прямая сдельная оплата;

- сдельно-премиальная оплата;

- сдельно-прогрессивная оплата;

- аккордная оплата;

- косвенно-сдельная оплата.

Рассмотрим суть начислений заработной платы рабочим по каждому из видов сдельной оплаты труда.

Прямая сдельная оплата

Прямая сдельная оплата заключается в том, что рабочим зарплату за прошедший месяц начисляют по формуле:

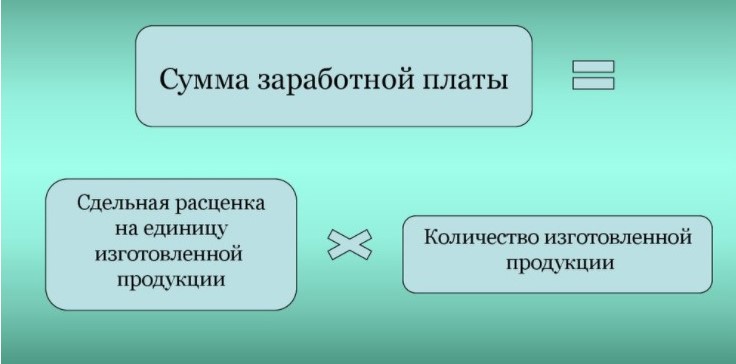

Заработная плата к начислению = Количество выпущенной продукции (работ/услуг) × Сдельная расценка за единицу продукции (работ/услуг).

Сдельную расценку за единицу продукции рассчитывают по формуле:

Сдельная расценка за единицу продукции = Часовая ставка работника в руб. / Часовая норма выработки в единицах продукции.

Норма выработки устанавливается каждой компанией самостоятельно и утверждается приказом руководителя. Часовая ставка утверждается в Положении об оплате труда. Кроме часовых ставок и норм выработки могут применяться и дневные. Это зависит от особенностей технологических процессов производства.

Сдельно-премиальная оплата

Сдельно-премиальная оплата труда рабочих формируется из двух составляющих — заработной платы за объем произведенной продукции и премии за достижение установленных показателей работы. Начисление сдельно-премиальной оплаты труда можно выразить следующей формулой:

Сдельно-премиальная зарплата к начислению = Прямая сдельная оплата + Премия за достижение показателей.

Показатели для премирования (соблюдение нормы выработки, норматива брака, потерь при выпуске продукции и т. д.) утверждает руководитель компании. Их фиксируют в Положении об оплате труда.

Компания может устанавливать размер премии как в виде процента от суммы зарплаты за объем продукции, так и в фиксированном размере.

Сдельно-прогрессивная оплата

Сдельно-прогрессивная оплата предусматривает, что сдельные расценки за произведенный объем продукции не остаются неизменными, а зависят от количества выпущенной в расчетном месяце продукции. Сумму сдельно-премиальной оплаты рассчитывают по формуле:

Сдельно-прогрессивная зарплата к начислению = Количество выпущенной продукции по норме выработки × Сдельная расценка за единицу продукции в рамках норматива + Количество выпущенной продукции сверх нормы выработки × Сдельная расценка за единицу продукции сверх норматива.

Если компания использует такую форму сдельной оплаты труда рабочих, они имеют возможность получить за дополнительный выпуск продукции дополнительную зарплату.

Аккордная оплата

Аккордную оплату труда чаще всего применяют, когда продукцию выпускает бригада рабочих. В этом случае на бригаду оформляют общее производственное задание. В нем определяют необходимый объем работ и сумму оплаты труда за его выполнение.

Эта сумма делится между работниками бригады пропорционально отработанному времени и/или установленному коэффициенту трудового участия. Поэтому формула начисления зарплаты одному рабочему при аккордной форме выглядит так:

Аккордная оплата труда сотрудника бригады = Сумма оплаты труда бригады / Количество часов, отработанных всей бригадой × Количество часов, отработанных сотрудником.

Если в компании применяется коэффициент трудового участия члена бригады, в формулу расчета дополнительно вводят умножение начисленной оплаты на этот коэффициент.

Косвенно-сдельная оплата

Косвенно-сдельную оплату труда используют для мотивации работников вспомогательных и обслуживающих производств, которые не участвуют в выпуске продукции, но обеспечивают работу производственного оборудования.

Косвенно-сдельную зарплату таких сотрудников начисляют по утвержденным в компании нормам в процентном отношении к сдельной зарплате основного производства. Так обеспечивается заинтересованность данной категории работников в бесперебойной работе производственного оборудования, выполнении норм выпуска продукции основным производством.

ОСОБЕННОСТИ НАЧИСЛЕНИЯ ЗАРПЛАТЫ РАБОЧИМ ПРИ СДЕЛЬНО-ПРЕМИАЛЬНОЙ ОПЛАТЕ ТРУДА

Сдельно-премиальную оплату труда применяют на предприятиях, которые заинтересованы не только в количественном объеме выпуска продукции, но и в ее качестве, оптимальной себестоимости.

Суть данного метода: рабочим начисляют сдельную часть зарплаты за количество выпущенной продукции и премиальную часть за соблюдение установленных качественных характеристик продукции (сорт, процент брака, себестоимость единицы и др.).

Сдельная часть зарплаты начисляется путем умножения тарифной ставки за единицу продукции на количество фактически произведенной продукции. При этом на практике используют два варианта тарифных ставок:

1) расценка за нормативный объем выпуска продукции за месяц;

2) расценка за каждую единицу выпущенной единицы продукции.

По первому варианту зарплата начисляется на предприятиях, где рабочие закреплены по производственным участкам и в течение месяца участвуют в выпуске однотипной продукции.

Второй вариант больше всего подходит многопрофильным производствам, в которых одни и те же рабочие участвуют в выпуске многих видов продукции и в течение месяца могут работать на разных производственных участках.

Премиальная часть зарплаты рабочих состоит из нескольких показателей, при условии достижения каждого из которых начисляется премия в размере, утвержденном в Положении об оплате труда. Примеры таких показателей:

- премия за высокое качество выполненной работы;

- премия за превышение норм выработки продукции;

- премия за соблюдение норм брака при выпуске продукции;

- премия за экономию ресурсов при выпуске продукции;

- премия за соблюдение материалоемкости единицы продукции;

- премия за досрочное выполнение работы.

Главные условия, которые дают предприятию возможность устанавливать сдельно-премиальную форму оплаты труда:

- показатели результатов работы рабочих можно измерить в количественных и качественных измерениях;

- учет результатов производственных процессов позволяет достоверно измерить фактические показатели работы по каждому из утвержденных видов премирования;

- учет выпуска продукции обладает аналитикой, позволяющей оценить качество и себестоимость произведенной единицы каждого вида продукции;

- на предприятии разработаны и утверждены методики расчета показателей, на основе выполнения которых начисляется премиальная часть оплаты труда.

Рассмотрим примеры по начислению сдельно-премиальной оплаты труда при использовании разных тарифных ставок: за нормативный объем выпуска продукции за месяц и за каждую единицу выпущенной продукции.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 6, 2021.

Правильное соотношение оплаты и ценности труда – одно из ключевых условий высокой производительности в бизнесе. Расчеты и выплата вознаграждения сотрудникам компании всегда вызывают массу вопросов. По какой системе начислять зарплату, какие формулы использовать, нужно ли учитывать нюансы? Все ответы далее в статье.

Информация для расчетов

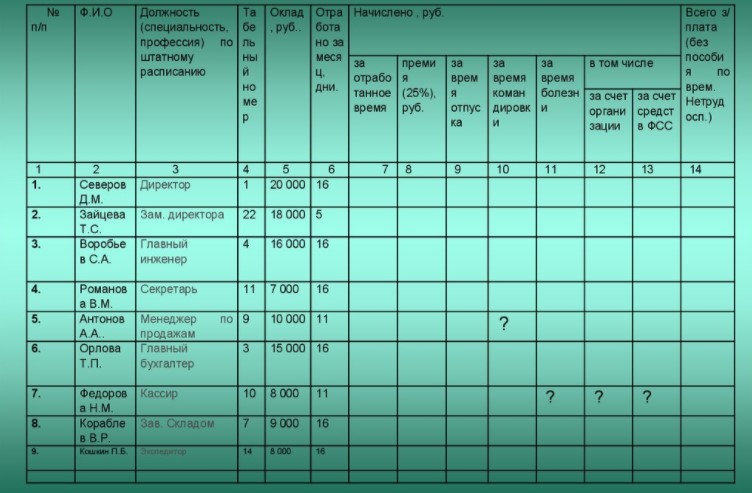

Зарплата рассчитывается на основании контракта, приказа, подтверждающего факт приема на работу, штатного расписания и нормативных положений по оплате труда. Однако стандартный размер материального вознаграждения может меняться под влиянием разных дополнительных факторов.

Поэтому при расчетах учитывают и такие документы, как:

- больничные листы;

- приказы об изменениях оклада, о премировании, отпуске или направлении в командировку;

- записи о нарушениях трудовой дисциплины;

- табеля учета рабочего времени;

- ведомости по расчетам и выплатам;

- акты о приеме работ;

- личные карточки и счета работников;

- отчеты по выполнению планов.

В соответствии с рассчитанными суммами нужно перечислять страховые взносы. Для штатных сотрудников предусмотрено социальное, медицинское, пенсионное страхование. Ставки и лимиты в текущем году следует уточнять.

Системы оплаты: виды, формулы и примеры расчетов

Существует несколько систем оплаты труда. Основные виды – сдельная и повременная.

Показатели, по которым будет рассчитываться заработок, устанавливаются компанией индивидуально. Никаких указаний в законодательстве по этому вопросу нет. В рамках организации можно применять одну или несколько удобных систем. Например, одним сотрудникам платить по сдельной, другим – по повременной схеме. Эта информация фиксируется во внутренних нормативах.

В сдельной системе доход привязывается к выработке и зависит от результатов работы: количества привлеченных клиентов, оформленных продаж или оказанных услуг, объема произведенных отгрузок.

Повременной тип оплаты предусматривает наличие твердого оклада, соответствующего определенной должности. Его размер устанавливается в штатном расписании.

К основной зарплате могут прибавляться премии и бонусы. Обычно надбавки дают тем, кто показал в текущем месяце высокую результативность, выполнил нормативы раньше запланированного времени, предложил ценные идеи по развитию компании. Иногда премиальные полагаются за стаж.

Рассмотрим особенности расчета по разным системам.

Повременная оплата

Повременную систему оплаты применяют в тех случаях, когда выработка не зависит от подхода, качества труда и навыков специалиста. Так платят бухгалтерам, администраторам, операторам склада.

Различают 2 вида системы:

- Простая. Выплаты определяются типом установленного оклада или ставки.

- Повременно-премиальная. Дополнительно к зарплате начисляются премии.

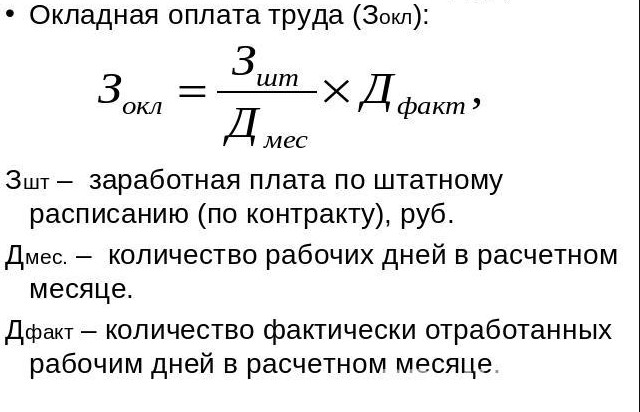

На коммерческих предприятиях наиболее распространен расчет по окладу. Это самая простая схема, в которой учитывается должностная ставка и количество отработанных в отчетном периоде дней. Месячный оклад – фиксированная сумма.

Классическая формула расчета в повременной системе оплаты

С итоговой суммы начислений удерживается НДФЛ (13%). Для некоторых категорий персонала, которым положен налоговый вычет, налог считают по формуле:

(Зарплата — Вычет) х 13%

Рассчитаем на примере:

Должностной оклад сотрудника склада, ответственного за отгрузку – 25000 рублей. В октябре 2020 отработано 20 дней.

Размер зарплаты по стандартной формуле составит:

25000 / 22 х 20 = 22727 рублей

За вычетом 13% НДФЛ на руки нужно будет выдать 19772 рубля.

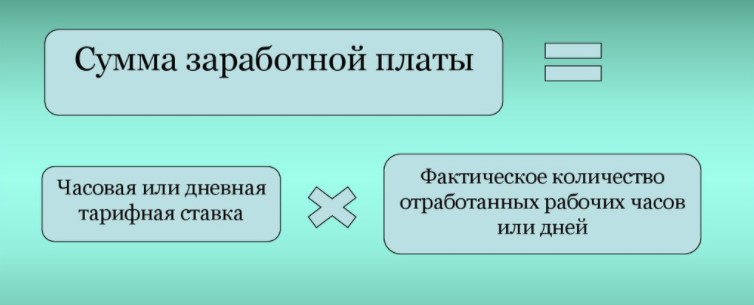

При отработке всех дней выплаты начисляются в объеме месячного оклада. В качестве альтернативы можно устанавливать часовую или дневную ставку.

Формула для расчета по часовой/дневной ставке

Расчет по тарифной ставке:

Бухгалтер интернет-магазина работает на условиях почасовой оплаты. Ставка – 200 рублей в час. Выход в сентябре – 23 дня по 5 часов. Месяц отработан полностью.

Зарплата бухгалтера составит:

200 х 23 х 5 = 23000 рублей

Повременно-премиальная система предусматривает такой же порядок расчетов, но с надбавками к основной зарплате. Премии могут выплачиваться в процентах или твердой сумме. Условие для начисления – выполнение или перевыполнение плана/задачи.

Пример расчета по этой системе:

Комплектовщику выплачивают зарплату в размере оклада – 20000 рублей. Если в течение месяца он соберет заказы без ошибок (пересорт, недокомплект), ему полагается премия 10%.

В данном случае нужно начислить:

20000 + 10% = 22000 рублей

При каких-либо изменениях в системе оплаты за последний месяц (например, повышение оклада), расчеты производятся по формуле:

Выплаты за часть месяца до момента повышения + Выплаты за оставшуюся часть после повышения

Формула для расчета выплат за часть месяца:

Оклад до (после) изменений / Число рабочих дней х Число отработанных дней до (после) повышения

Сдельная оплата

Сдельная схема оплаты – эффективный инструмент для повышения эффективности труда. Ее применяют к сотрудникам, ответственным за производство материальных ценностей, закрытие сделок, привлечение клиентов. Работая по сдельной схеме, они будут заинтересованы выполнять задачи лучше и продуктивнее.

Система бывает:

- прямой;

- косвенной;

- премиальной;

- прогрессивной.

Размер выплат пропорционален объемам выполненных работ. Чтобы организовать подобную систему в компании, нужно вести регулярный учет выработки. Причем желательно не вручную, а с помощью автоматизированных программ. При этом важно обращать внимание не только на количество, но и на качество работы.

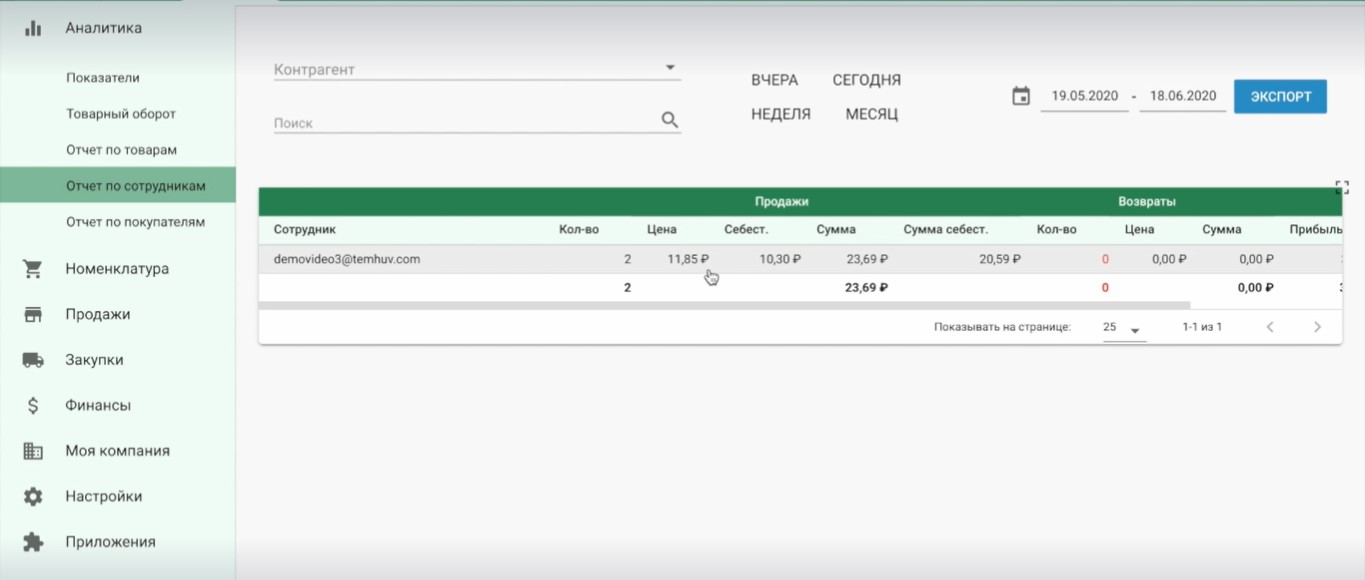

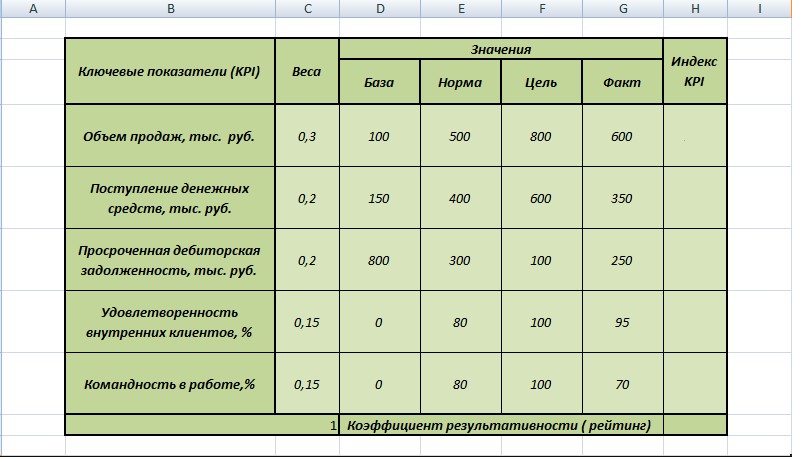

Собирать дополнительную информацию о сотрудниках отделов, для которых принципиально важно достижение KPI, можно в «ЕКАМ».

В сервисе ведется аналитика продаж по сотрудникам. Инструмент позволяет отследить все показатели, которые понадобятся для корректного расчета заработка продавцов:

- количество продаж;

- суммы сделок;

- прибыль;

- рентабельность.

Аналитика продаж в «ЕКАМ»

В этой же программе удобно вести учет выплат персоналу, общей прибыли, расходов, налогов и сборов. Вся информация о зарплатах, авансах, бонусах и премиях фиксируется в разделе «Финансы».

Выплаты по прямой сдельной схеме рассчитываются по формуле:

Сдельные расценки за выполненные работы устанавливает компания, прописывая их во внутренних регламентах по оплате труда.

Расчеты на примере:

За каждую продажу на сумму от 3000 рублей менеджеру платят 300 рублей. В течение месяца он закрыл 100 сделок.

По результатам работы выплаты составят:

100 х 300 = 30000 рублей

В сдельно-премиальной схеме предусмотрены дополнительные начисления. К основной сумме заработка добавляется установленная надбавка. Например, в размере 10 или 15%.

В итоге получаем:

30000 +10% = 33000 рублей

При сдельно-прогрессивной системе сверхнормативная выработка оплачивается по более высоким расценкам. Зарплата будет состоять из двух типов начислений:

- Выплаты по обычным расценкам за выполнение плановых показателей.

- Повышенные выплаты за работу сверх нормы.

По плану менеджер должен закрыть 50 сделок, а по факту закрывает 100. За каждую продажу сверх плана полагается оплата в размере 350 рублей. С учетом данных из предыдущих расчетов сотрудник получит такой гонорар:

50 х 300 + 50 х 350 = 32500 рублей

Косвенно-сдельная схема основана на взаимосвязи между различными категориями персонала. Целесообразно использовать ее для специалистов обслуживающих и вспомогательных отделов. В практике интернет-магазинов такая схема встречается довольно редко.

«Плавающие» оклады

Оплата по «плавающим» окладам чаще устанавливается для всего коллектива в целом. Альтернативный вариант – применять ее к тем, кто напрямую влияет на финансовые показатели. Например, к руководителям отделов, менеджерам по продажам и работе с клиентами.

Таблица расчета заработков на предприятии

Размер окладов зависит от общей выручки компании. Это помогает заинтересовать персонал стремиться к тому, чтобы фирма получала максимальную прибыль.

Во внутренней документации прописывается:

- стандартный размер оклада;

- показатели, из-за которых он меняется;

- индексы повышения.

Зарплату считают по следующей формуле:

Окладная часть х Индекс повышения

Система допускает регулярный пересмотр фактического размера выплат. Но в любом случае сумма не может быть меньше МРОТ (минимальной оплаты, указанной в Трудовом кодексе).

Комиссионная система

Согласно комиссионной системе, выплаты рассчитываются в виде:

- процентного соотношения к выручке;

- фиксированной суммы с надбавкой в размере процента от выручки.

Такую систему чаще всего применяют для оплаты труда менеджеров по продажам, маркетологов, рекламных агентов.

Есть 2 формулы подсчета:

Выручка х Процент к выплате

Фиксированная окладная часть + Выручка х Процент к выплате

Вторая формула используется, если, помимо процента, заработок сотрудника включает и фиксированный оклад.

KPI, по которым начисляются надбавки менеджерам по продажам

Пример вычислений на базе выручки и оклада:

Зарплата менеджера по рекламе состоит из оклада в размере 18000 рублей и 10% от дохода, полученного компанией вследствие размещения рекламы. За месяц специалист заключил 8 договоров, которые принесли доход в сумме 90000 рублей.

Зарплата составит:

18000 + 90000 х 10% = 27000 рублей

Аккордная система

Аккордную систему стоит рассматривать для оплаты труда временных сотрудников. Например, разово привлеченного бухгалтера для сдачи ежеквартальной отчетности, строителей, ремонтников, наладчиков технического оборудования.

С такими специалистами заключают срочный контракт с описанием:

- перечня работ/услуг, которые необходимо выполнить;

- сроков на выполнение задач;

- суммы оплаты.

По схеме можно устанавливать твердый гонорар за всю работу или отдельные выплаты за промежуточные этапы. Зарплата начисляется на основании нарядов, актов работ, где прописаны список, количество и качество выполненных задач, расценки, общая стоимость.

Расчеты на примере:

На временную работу в компанию пришел специалист для выполнения отделочных работ в офисе. С ним заключили трудовой договор сроком на 1 месяц, установив аккордно-премиальную систему оплаты. Предусмотренная сумма выплат за всю задачу – 20000 рублей. Если сотрудник справится раньше положенного срока, ему полагается премия в размере 20% от зарплаты. В итоге отделочные работы были завершены за неделю до конца месяца.

С учетом обстоятельств выплаты по договору составят:

20000 + 20000 х 20% = 22000 рублей

Оптимальная система оплаты для интернет-магазина

В интернет-магазинах к окладу зачастую добавляют «плавающую» часть для мотивации. Это оптимальная схема оплаты труда в e-commerce. Но, разумеется, нужно подстраиваться под нюансы и специфику работы компании. Возможно, сотрудникам одного направления будет удобнее платить зарплату по комиссионной или сдельной схеме, а другого – по повременной.

Если говорить о «плавающей» части гонорара, это могут быть:

- надбавки. Стимулирующие выплаты за длительный, непрерывный стаж, наставничество, высокую квалификацию;

- премии. Бонусы в виде фиксированной суммы или определенного процента за особые рабочие достижения, выполнение/перевыполнение плана;

- доплаты. Компенсационные выплаты за работу во внеурочное время.

Расчет и начисление зарплаты – ответственный и кропотливый процесс. Упростить задачу и избежать ошибок помогут базовые правила и формулы, ПО с автоматизированными алгоритмами расчета, специализированные онлайн-калькуляторы. Мотивацией к более продуктивной работе послужит «плавающая» часть зарплаты, которая может меняться в зависимости от результатов и показателей конкретного сотрудника.