Выпуск продукта на рынок предполагает учет затрат на его производство и продажу. Эти затраты называют себестоимостью. Она позволяет рассчитать прибыль предприятия, оценить рентабельность и эффективность, понять, насколько правильно организовано производство. Себестоимость продукции рассчитывают все компании, т.к. этот показатель влияет на рыночное положение предприятия и личную политику ценообразования.

Что такое себестоимость простыми словами

Если не углубляться в финансы, себестоимость – это сумма, которую предприниматель потратил на производство и продажу товара или услуги.

![]()

![]()

Себестоимость включает материальные, трудовые, накладные затраты. Первые две категории расходов прямые, так как из них непосредственно складывается стоимость. Накладные относятся к косвенным затратам.

Рекомендуют рассчитывать показатель на каждые следующие 3, 6 или 12 месяцев, чтобы контролировать окупаемость и прибыльность бизнеса.

Однако не все затраты компании учитываются при формировании себестоимости. Например, отпускная цена товара или услуги не может включать штрафы ООО за срыв сделок, расходы на праздники, поощрительные бонусы для сотрудников.

Планирование себестоимости

Проводить вычисления себестоимости продукции лучше до начала производства или нового периода. Планирование позволяет:

- улучшать показатели рентабельности с помощью сокращения и оптимизации затрат;

- начать воздействовать на объемы выпуска с учетом спроса потребителей и производственных мощностей;

- повышать накопления предприятия.

Показатели нельзя анализировать в отрыве от качества продукта. Если удалось снизить себестоимость, но при этом пострадало качество товара или услуги, это плохой знак.

От чего зависит себестоимость продукции

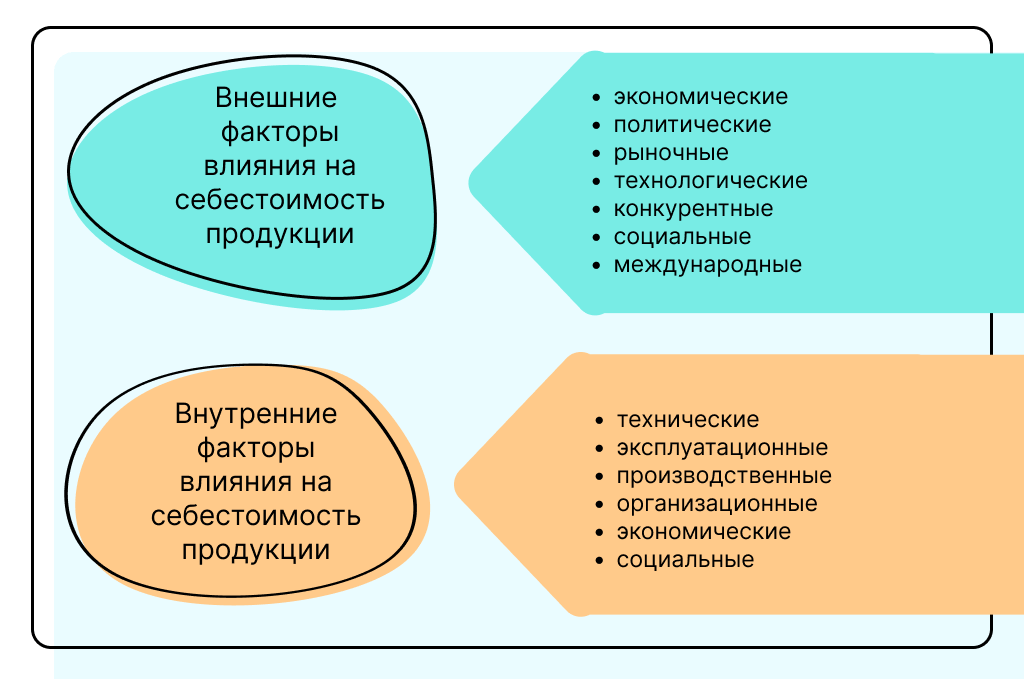

На себестоимость давят издержки компании, которые от одного к другому продукту могут отличаться даже в рамках одного предприятия. При расчете показателя нужно учитывать только траты, которые прямо связаны с текущим производством. Однако факторов много, их можно разделить на внешние и внутренние.

Внешние факторы

К внешним факторам относят все, что не связано с работой бизнеса, не поддается влиянию со стороны руководства, но косвенно определяет ценообразование.

- Государственная политика. Директорам предприятий приходится мириться с экономическими и политическими изменениями в стране. Они касаются бизнеса любого размера, вынуждают подстраивать производство и цены под нововведения. Речь идет о новых ставках налогообложения, субсидий, страховых взносов, увеличении акцизов, пошлин. Исходя из этого формируется себестоимость продукции и ценообразование в целом.

- Инфляция. Поскольку внутригосударственные расчеты производятся в рублях, все компании, чья деятельность прямо или косвенно связана с импортом чего-либо, плюс, при росте инфляции теряют часть активов. Последние обесцениваются, а сведения себестоимости становятся неактуальными из-за изменения курса валюты. Прибыль от продажи ранее закупленной партии может обесцениться в связи с разницей в курсе между двумя валютными закупками.

- Географическое расположение. Этот фактор важен для предприятий, которые работают в отдаленных регионах страны и вынуждены тратить деньги на перевозку продукции. Транспортные затраты должны закладываться в себестоимость и могут сильно действовать на нее.

Внутренние факторы

Представляют собой изменения, которые полностью контролируются руководителями организации и могут быть отрегулированы в любую сторону.

- Объем и ассортимент продукции. Любые перемены в ассортименте и количестве товаров влияют на себестоимость. Чем больше объем производства, тем меньше размер постоянных издержек у предприятия и ниже себестоимость. Также можно положительно повлиять на показатель, если проанализировать спрос за заданный срок и заменить невостребованные товары более популярной группой.

- Техническое оснащение. Бизнес с хорошей технической базой и современными технологиями не только может выпускать продукты с более низкой себестоимостью, но также повышать свою конкурентоспособность. В данном случае снижение затрат на производство происходит за счет повышения качества товаров, экономии ресурсов, уменьшения численности персонала.

- Качество сотрудников. Мотивированные работники выполняют свои обязанности лучше, не допускают производственных сбоев, перерасхода сырья, простоев, которые повышают затраты предприятия. Вложения в обучение, заинтересованность персонала – долгосрочная инвестиция, которая в перспективе приносит экономию.

Виды себестоимости продукции

Чтобы предприниматель мог оценивать, контролировать, планировать и выбрать какую-то конкретную область деятельности компании, себестоимость следует разделить на несколько видов.

Цеховая

Определяется всеми статьями расходов, включая дополнительные, на поддержание работы цеха и выпуск продукции.

Производственная

Все то же самое, что и цеховая себестоимость, но добавляются еще общие и целевые затраты на изготовление продукции.

Полная

Предприниматели чаще рассчитывают именно полную себестоимость продаж (с/с). Дополнительно к производственным расходам она включает также коммерческие затраты. Последние необходимы для обеспечения реализации продукции (тара, упаковка, маркетинг, реклама в интернет сети).

Общехозяйственная

Этот вид себестоимости еще называют непрямым. Он включает затраты на оплату работы управленческого звена компании: директора, бухгалтера, руководителей отделов.

С учетом разницы в идеальной и фактической ситуации расходов

|

Вид |

Что означает |

|

Плановая (нормативная) |

Предполагает конкретные нормы и инструкции по созданию продукта, условиям его выпуска, цене. Достичь показателей плана почти никогда не удается из-за нештатных ситуаций. К последим относятся изменения условий партнеров, перемена поставщиков, цен закупки материалов и пр. |

|

Фактическая |

Используется для определения реальных показателей составляющих себестоимости, ставит оценку отклонения от нормы и сделать выводы об экономии или перерасходе средств. |

По включению издержек

|

Вид |

Что означает |

|

Средняя или полная |

Дает возможность вычислить усредненное значение, т.к. включает расходы по всем статьям: на материалы, продажу, перевозку, хозяйственную часть, администрацию. |

|

Предельная |

Определяется величиной единиц выпущенной продукции, рассчитывается, чтобы снять вопрос потребности в расширении производства и мощностей компании. |

Другие классификаторы

|

Вид |

Что означает |

|

Сметная |

Применяется преимущественно в крупном строительстве и других сферах, где цену продукта нужно определять с помощью составления сметы по строгим правилам и регламентам. |

|

Технологическая |

Включает прямые затраты на поддержание и развитие отдельных сегментов бизнеса. |

Составляющие себестоимости

Структура себестоимости состоит из 5 основных категорий расходов:

- Материалы и сырье.

- Персонал.

- Здания и оборудование.

- Социальные нужды.

- Прочее.

Рассмотрим каждый вид расходов подробнее.

Расходы на сырье и материалы

К материальным расходам относятся деньги, которые компания тратит на закупку материалов, сырья, комплектующих, необходимых для производства продукта в текущем и частично в предыдущем учетном периоде.

Расходы на персонал

Здесь учитывают затраты на заработную плату производственного персонала, компенсации, закупку спецодежды и униформы, расходы на персональные поощрения, возможно, мотивацию сотрудников.

Расходы на здание и оборудование

Сюда входят суммы, которые бизнес тратит на содержание помещений (склад, офис и т.д.), произвести оплату коммунальных услуг по производственным цехам, амортизацию базовых средств, поддержание оборудования в рабочем состоянии, закупку расходников, ремонт инструментов.

Отчисления на социальные нужды

Это деньги, которые были перечислены в качестве соцвыплат: страховых и пенсионных взносов в банк, налоговых платежей.

Прочие затраты

Иные расходы составляют оплату услуг сторонних компаний, рекламу в новостях и на сайтах онлайн, аренду вспомогательных помещений, редизайн упаковки, покупку полезного инвентаря и т. д.

Классификация издержек производства

Все производственные издержки делят на прямые и косвенные. Первые прямо связаны с изготовлением продукта и зависят от его количества, вторые статичны и не имеют отношения к объему партии.

Рассчитывать прямые и косвенные затраты необходимо для формирования себестоимости товаров, расчета налоговой базы, а также при ведении бухгалтерского учета.

Прямые материальные затраты

Это обязательные расходы на материалы, из которых делают товар через накладные расходы и трудозатраты. Материальные затраты легко учесть и измерить. Например, панели ЛДСП при производстве мебели, металл при выпуске холодильников.

Прямые трудовые затраты

Это затраты труда рабочих, которые непосредственно участвуют в выпуске продукта. Сюда относится зарплата, мотивация, пособия, компенсации. Например, прямые трудовые затраты – это резчик ЛДСП, сборщик шкафов на мебельном производстве, ибо они непосредственно задействованы при изготовлении мебели.

Заводские накладные расходы

Косвенные или накладные затраты – это все издержки бизнеса, которые невозможно прямо отследить и определить.

Косвенными материальными расходами является сырье, необходимое для производства, но которое нельзя измерить и учесть. Например, изоляционная лента, сварочные электроды, жидкости для очистки и т. д.

К косвенным трудовым затратам относятся расходы на оплату труда сотрудников, которые обеспечивают бесперебойную работу бизнеса, но не участвуют в изготовлении товаров. Это супервайзеры, администраторы, охранники.

Как рассчитать себестоимость

Чтобы получить информацию о себестоимости, нужно:

- Выделить издержки, из которых складывается себестоимость.

- Распределить косвенные расходы.

- Собрать данные для вычисления.

- Рассчитать себестоимость.

Для расчета применяют:

- метод средней стоимости – простой, универсальный, подходит некрупным торговым фирмам, но не предоставляет высокой точности, а при большом ассортименте требует автоматизации;

- метод FIFO («First In – First Out» – «первым пришел – первым ушел») – предполагает высокую точность и содействует в получении данных для расчета налога на прибыль;

- метод LIFO («Last In – First Out» – «последним пришел – первым ушёл») – не рекомендован к применению, т. к. не отражает реальную картину данных о себестоимости.

Вся информация вычисляется с конкретной целью, это значит, что необходимо выполнять расчет себестоимости по формуле, соответствующей виду показателя. Для каждого предусмотрен определенный порядок вычисления.

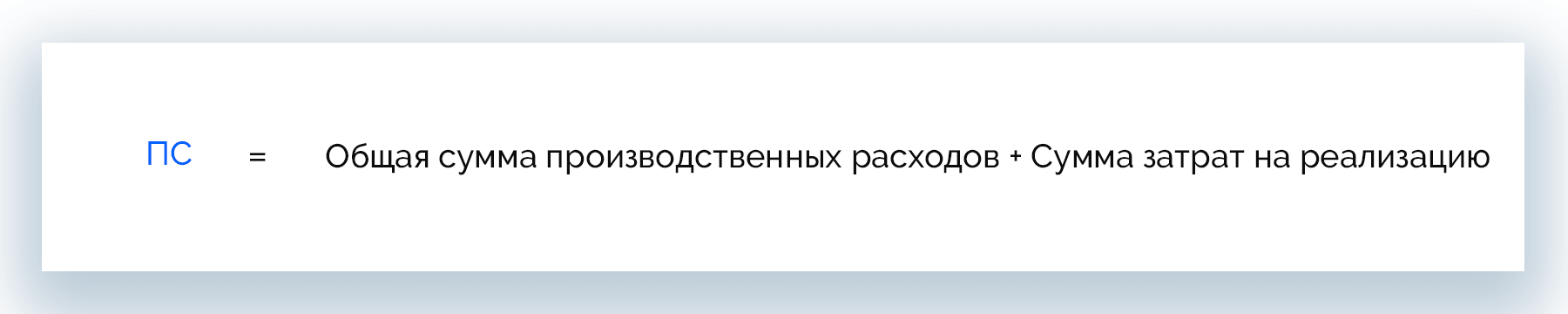

Расчет полной себестоимости

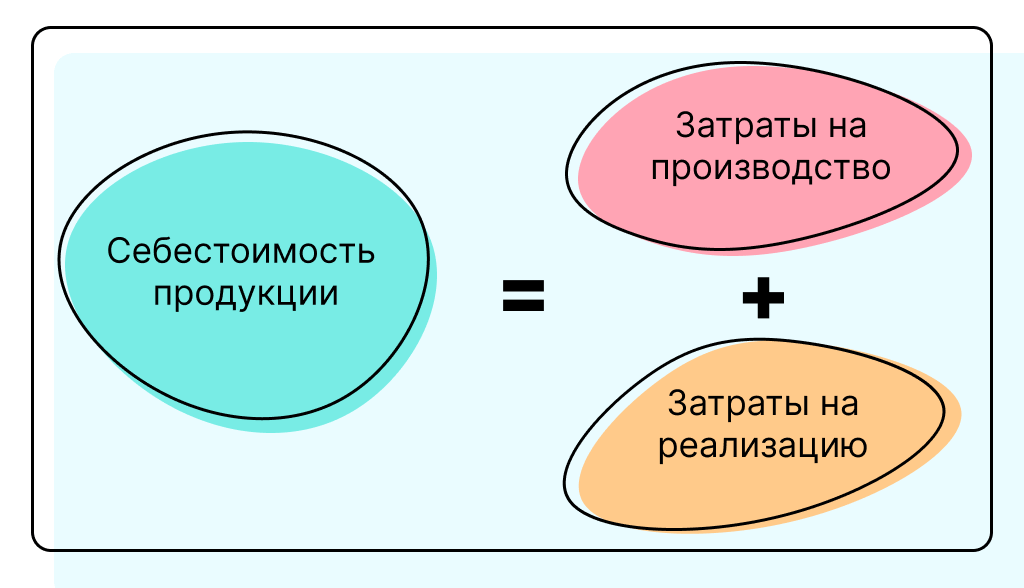

Полная, она же себестоимость продаж, отражает предельно высокий показатель фактических или прогнозируемых затрат и вычисляется так:

ПС = ОСПР + СЗР

Где:

- ПС – полная себестоимость;

- ОСПР – общая сумма производственных расходов;

- СЗР – сумма затрат на реализацию.

Когда нужно детализировать расходы по всем составляющим бизнес-процесса, это можно сделать с помощью развернутой формулы:

ПС = С + Э + А + ЗППР + ЗПА + ОЗП + РОП + Т + ДР

Где:

- С – сырье;

- Э – энергоносители;

- А – амортизация;

- ЗППР – з/п производственных рабочих;

- ЗПА – з/п административных и других сотрудников;

- ОЗП – отчисления от з/п;

- РОП – реализация и обслуживание продаж;

- Т – транспорт;

- ДР – другие расходы.

Как рассчитать себестоимость товара

Рассчитывать себестоимость можно по-всякому. В малом бизнесе вычисления проводят чаще вручную или полуавтоматическими средствами. Также есть спец. программы и сервисы обработки данных, которые автоматически подсчитывают результаты, подтягивая их из базы бухгалтерской и финансовой отчетности. Это удобно, но каждое ПО имеет нюансы, поэтому останавливаться на нем нет смысла.

Расчет по формуле

Это классический ручной способ вычисления, где главные инструменты – калькулятор, блокнот и ручка. Если товара немного, несложно выполнить расчеты вручную бесплатно. А для учета поштучной себестоимости это незаменимый способ.

Расчет в Excel

MS Excel располагает достаточным функционалом, чтобы автоматизировать простые расчеты и получать отчеты. Однако для вычисления себестоимости необходимо установить к штатной версии программы спец. шаблон.

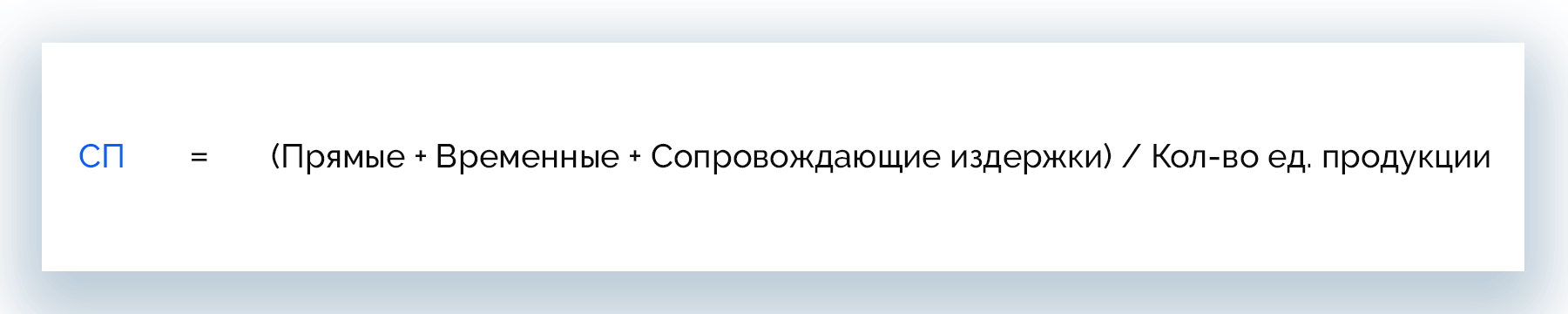

Расчет производственной себестоимости

Себестоимость производства рассчитывают для каждой единицы выпущенного товара. Причина такой детализации в том, что два одинаковых продукта, изготовленных на одном предприятии в разный день, могут иметь разную себестоимость из-за отличий в размере производственных издержек.

СП = (ПР + ВР + СИ) / КЕП

Где:

- ПР – прямые расходы;

- ВР – временные расходы;

- СИ – сопровождающие издержки;

- КЕП – количество единиц продукции.

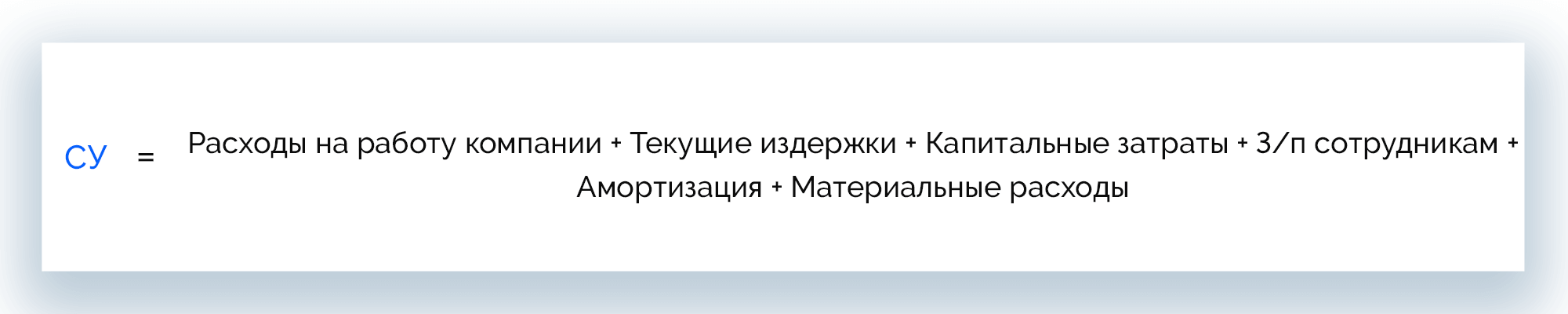

Как считать себестоимость работ и услуг

Расчет себестоимости услуг отличается от калькуляции смежных показателей набором переменных затрат.

СУ = РРК + ТИ + КЗ + ЗПС +АС + МР

Где:

- РРК – расходы на работу компании;

- ТИ – текущие издержки;

- КЗ – капитальные затраты;

- ЗПС – з/п сотрудникам;

- А – амортизация;

- МР – материальные расходы.

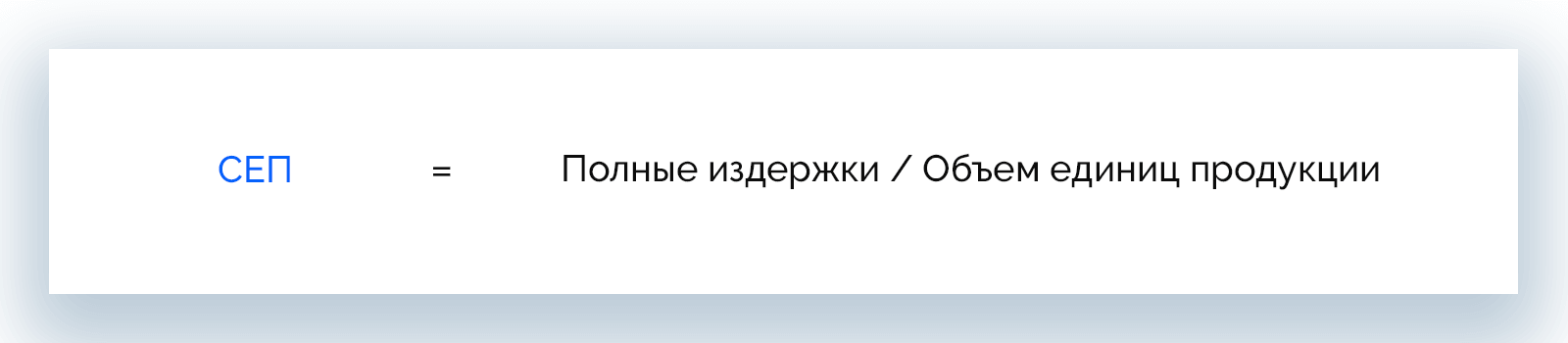

Как найти себестоимость единицы продукции

При расчете себестоимости единицы продукции применяют две формулы: общую и развернутую. Первая проще, но последняя более предпочтительна для коммерческих организаций, так как указывает на более точную картину по всем товарам.

Общая формула:

СЕП = ПИ / ОЕП

Где:

- ПИ – полные издержки;

- ОЕП – объем единиц продукции;

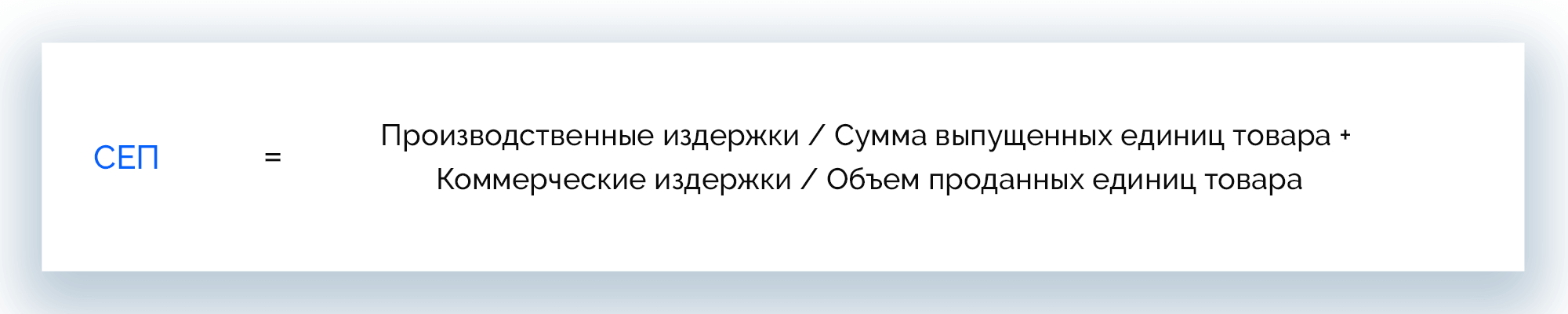

Развернутая формула:

СЕП = ПИ / СВЕТ + КИ / ОПЕТ

Где:

- ПИ – производственные издержки;

- СВЕТ – сумма выпущенных единиц товара;

- КИ – коммерческие издержки;

- ОПЕТ – объем проданных единиц товара.

Метод многоуровневого распределения

Расчет себестоимости методом многоуровневого распределения предполагает учет прямых и косвенных затрат. В этом случае расходы обслуживающего сегмента (охрана, столовая) распределяются на сегмент производства (цех), затем расходы производственного сегмента распределяются на единицы продукции. Вычислять себестоимость таким методом сложно, но он предоставляет более точные результаты.

Метод эквивалентных коэффициентов

При расчете себестоимости методом эквивалентных коэффициентов выбирают любой продукт, он будет учитываться как стандартный. Себестоимость остальных продуктов вычисляется с помощью умножения себестоимости стандарта на нужный коэффициент эквивалентности.

Этот метод можно применять, когда продукция имеет схожие технологические и конструктивные параметры, например, в металлургическом, литейном производстве либо в сфере предоставления услуг.

Пример расчета себестоимости

Производитель деревянных дверей выпускает партию в количестве 100 единиц товара. При этом:

- стоимость материалов составила – 170000 р.;

- общепроизводственные расходы (амортизация, электроэнергия и т. д.) – 60000 р.;

- з/п рабочих равна – 75000 р.;

- государственные отчисления – 12000 р.;

- расходы на реализацию – 5% от себестоимости партии.

Рассчитаем себестоимость партии:

С = 170000 + 60000+ 75000+ 12000 = 317000 р.

Теперь вычислим сумму, потраченную на продажу:

Р = 317000 * 5% = 15850 р.

Наконец, можно рассчитать производственную себестоимость и узнать, сколько стоит одна дверь.

СП = (317000+15850) / 100 = 3328,5 р.

Что требуется для самостоятельного расчета себестоимости

Чтобы получить предельно точные величины себестоимости и провести детальный анализ работы компании, нужно учитывать при вычислениях показатели УСН и ЕНВД. Предполагается блочный учет, в ходе него определяют расходы на управление и базовую деятельность компании. Затем полученные цифры используют при расчете себестоимости выпущенной или проданной продукции.

Калькуляция себестоимости

Несмотря на отражение экономических показателей производства, смета дает информации о себестоимости товара, который входит в конкретную категорию, а также не показывает, где именно образуются лишние затраты. Для расчета денежных затрат на выпуск изделия и поиска путей снижения его себестоимости из собственных резервов проводится калькуляция. Это решение, которое включает все расходы по всем статьям, позволяет объединить издержки по принципу их места и назначения.

Виды калькуляции

Оценивать себестоимость посредством калькуляции можно по-всякому. Выделяют несколько ее видов в зависимости от назначения и времени составления:

- плановая;

- фактическая;

- сметная;

- нормативная.

В данной теме рассмотрим, когда актуален каждый вид.

Плановая

Составляется на основании прогнозируемых расходов на топливо, сырье, трудовые, энергетические ресурсы и производственное обслуживание. Плановая калькуляция требуется, когда нужно рассчитать среднюю себестоимость на заданный (плановый) период, например, квартал или год.

Фактическая

Для этого вида калькуляции нужны данные из бухгалтерской отчетности, а также сведенья о реальных расходах на услуги или выпуск товаров.

Сметная

Разновидность плановой калькуляции. Составляется на договорную работу или разовое производство. Помогает подсчитать стоимость и правильно провести расчетные операции с контрагентами.

Нормативная

Учитывает данные о нормах затрат на выпуск готового продукта. При этом в первых числах каждого месяца нормы могут меняться. Ежедневные изменения фиксируются. Главная задача нормативной калькуляции – постоянный контроль разницы между нормой, принятой на предприятии, и реальными издержками.

Методы калькулирования себестоимости

В финансовой практике применяют 4 основных метода калькулирования себестоимости: позаказный, попередельный, попроцессный и директ-костинг. Каждый из них предполагает свой способ распределения затрат, что определяется спецификой бизнеса.

Директ-костинг

Этот вариант предполагает, что на производство продукта относятся все расходы, кроме ОХР, т. е. прямые затраты. Так, счет закрывается на 90%.

Позаказный метод

Актуален для малого бизнеса с ограниченным объемом производства или услугами штучной сборки, ремонта изделий. Калькуляция составляется на конкретный заказ, а стоимость, как и права/обязанности сторон, определяется договором с клиентом.

Если выпуск изделия предполагает долгий технологический цикл, затраты могут учитываться поэтапно по факту производства каждой детали, готовой к учету.

Попередельный метод

Этот метод применяют на предприятиях с крупносерийным или массовым выпуском, где сырье проходит несколько стадий переработки (переделов). Каждый этап, кроме итогового, завершается выпуском полуфабриката, который имеет товарную ценность и может быть продан.

В калькуляции расходы учитываются относительно конкретного передела по каждому структурному подразделению компании. Стоимость полуфабрикатов и личных затрат подразделения, в которые они поступили для дальнейшей переработки, определяют производственные расходы последних.

Попроцессный метод

Разновидность попередельного метода калькулирования. Его используют в компаниях с небольшим запасом полуфабрикатов, коротким производственным циклом и ограниченной номенклатурой продукции. Учитывается весь цикл выпуска, если за него отвечает один отдел, или каждый производственный этап в конкретном структурном подразделении.

Как снизить себестоимость: 11 методов

Получить предельно высокую прибыль от производства и продажи продукта можно через снижение себестоимости. На нее давят разные показатели, многие из них поддаются регулировке со стороны руководства компании. Процесс снижения уровня себестоимости товаров долгий, но грамотный подход может его ускорить. Читайте далее про основные методы сокращения расходов на бизнес.

- Снижение стоимости сырья. Стоимость сырья – основная статья расходов на бизнес. Даже небольшое снижение закупочной цены может существенно снизить себестоимость единицы продукции.

- Автоматизация производства. Большие вложения в автоматизацию производства на старте со временем хорошо окупаются. На это воздействует получение более высокой и быстрой прибыли за счет таких моментов:

- автоматическое оборудование заменяет более дорогой ручной труд;

- сокращается количество производственных ошибок по причине человеческого поведения;

- скорость выпуска товаров становится выше.

При этом растет производительность, а необходимость платить зарплату и государственные взносы нивелируется.

- Увеличение производительности труда. Повлиять на производительность труда работников можно посредством их мотивации. Персонал выполняет свои задачи лучше, быстрее, если зарплата, премия, бонусы зависят от качества и объема продукции. Также важны похвала и моральная поддержка со стороны руководства.

- Экономия топливно-энергетические ресурсов и снижение аренды. Оборудование с низким потреблением топлива, электроэнергии, воды, газа на производстве сокращает затраты компании на оплату этих ресурсов. Также положительно сказывается на себестоимости наличие инженерных систем автоматизации управления освещением, водоснабжением.

- Контроль спроса. Периодически необходимо анализировать спрос на выпускаемые товары и вовремя прекращать производство товаров, которая не востребована. Изготовление товаров, которые не нужны потребителям, убыточно для предприятия.

- Замена поставщиков сырья. Новые поставщики, которые ближе расположены к производству и предлагают услуги или материалы дешевле, положительно отражается на себестоимости готовой продукции.

- Расширение ассортимента. Добиться роста прибыли можно через расширение ассортимента и выхода на разные сегменты рынка. Выпуск большего количества категорий продуктов сокращает затраты компании и себестоимость товаров.

- Работа над сокращением производственного брака. Производственный брак негативно сказывается на себестоимости продукции, а причина его порой в некорректно работающем оборудовании. Перенастройка станков и систем может решить эту проблему. Также стоит сделать упор на повышение квалификации персонала – хорошие специалисты делают меньше ошибок.

- Увеличение производственных партий. Постоянные расходы предприятия можно сократить, если снизить стоимость единицы товаров. Последняя сокращается при увеличении объема производства.

- Пересмотр потребления. Снизить себестоимость позволяет оценка использования ресурсов, которые тратятся в ходе производства. Например, транспортная компания может ввести слежение за расходом топлива на коммерческих автомобилях, на заводе по производству мебели можно раскраивать листы ЛДСП экономнее и т. д.

- Реорганизация компании и сокращение штата. За счет сокращения сотрудников можно добиться снижения расходов компании. Лучше пересматривать руководящий штат, потому что сокращение производственных рабочих при недостаточной автоматизации рискует привести к снижению объемов и лишним издержкам.

Анализ себестоимости

Чтобы предприятие работало эффективнее, проводят анализ себестоимости, данные для которого берут из бухгалтерской, финансовой, производственной, складской отчетности. Для глубокого изучения показателя нужны сведенья из учетной системы компании, а открытые документы позволяют проанализировать лишь общее положение дел (колебание расходов, повышение/снижение прибыли и т. п.).

Себестоимость анализируют в нескольких разрезах. Так, разделение затрат на постоянные и переменные помогает вычислить количество производимой продукции, при котором компания достигает точки безубыточности. Аналогично можно проанализировать и другие показатели в зависимости от поставленной задач.

Подводим итог

Себестоимость продукции отражает то, насколько эффективно работает бизнес. Нестабильность показателя вынуждает неодинаково проводить расчеты в каждом отчетном периоде. Это же позволяет спланировать такую рабочую модель, при которой показатели себестоимости будут снижаться, а прибыль – повышаться. Благодаря регулярным расчетам руководство фирмы может вовремя изменять рыночную стоимость товара/услуги для снижения издержек и поддержания конкурентоспособности.

Олег Вершинин

Специалист по продукту

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Для предпринимателей важно знать определение понятия себестоимость (с/с) продукции в экономике, что это, что она включает в себя и что характеризует, так как это один из самых важных показателей на производстве. Этим термином оперируют не только бухгалтера, но и руководители компаний, выстраивая всю политику ценообразования. Без осознания того, в какую сумму обходится изготовление партии или единичного изделия, невозможно оценить эффективность предприятия в целом, а также принять взвешенные решения в сфере управления ресурсами (материальными, человеческими и даже информационными). Поэтому в этой статье мы проведем краткий ликбез по данной теме и расскажем в целом о понятии, а также о его составляющих, подвидах и задачах.

Что понимается под себестоимостью продукции, и что она характеризует

При любом производственном процессе появляются расходы – энергетические, трудовые, земельные, финансовые, транспортные и пр. Говоря простым языком, все они и определяют начальную цену продукта.

С/с товара, работ или услуг – это все затраты предприятия, выраженные в денежном эквиваленте, направленные на изготовление партий, деятельность завода (фирмы) и реализацию.

Данный показатель объединяет и производственную, и хозяйственную, и коммерческую деятельность компании. Два основных параметра, которые напрямую зависят него, – это розничная/оптовая цена изделия, а также рентабельность всего бизнеса.

Издержки бывают разных видов, этим и определяется и способ расчета с/с. Себестоимость товара включает в себя затраты на:

- обслуживание цеха, производственных и бытовых помещений, офисов;

- весь цикл производства – это закупка и проведение проб сырья, его транспортировка, разработка технологий изготовления (чертежи и пр.), поддержание в должном состоянии станков и оснащение инструментами;

- электрическую энергию, воду, газ и другие коммунальные ресурсы, которые требуются не только для выпуска, но и для комфортной работы сотрудников;

- заработную плату штатных и нештатных единиц, причем для расчета важно, где задействованы сотрудники – в административной или цеховой работе;

- маркировку – при большом объеме маркируемых изделий закупка RFID-меток не сильно повлияет на общий рост цен, как и расходы на мобильную автоматизацию;

- хранение – обслуживание складских помещений, аренда склада;

- доставку – можно сотрудничать с транспортными компаниями или иметь собственный автопарк, во втором случае добавляются затраты на топливо, а также на запасные детали, ремонт, общую амортизацию транспорта;

- маркетинговые издержки – в них входят различные рекламные акции, презентации и прочие средства PR.

В зависимости от того, из чего складывается себестоимость при конкретном расчете, зависит вид данного показателя. Наиболее часто используют понятие полных издержек, то есть берется во внимание все возможные затраченные финансовые ресурсы на производство и реализацию. Но если нужно выделить какой-либо отдельный компонент понятия, то приведенный выше список может быть включен при калькуляции не полностью.

С/с может быть определена не только у товаров, но и у услуг. Однако для последних точный расчет будет более сложным, поскольку тяжело адекватно дать финансовый эквивалент труду. Можно ориентироваться только на конкурентов и ситуацию на рынке. С материальными вещами все намного проще – есть конкретная цена сырья, стоимость электроэнергии и киловатты потребления, накладные и сметы.

Как определяется себестоимость производства продукции

Есть несколько методов расчета с конкретными формулами. Подробнее о них мы поговорим позже. Сейчас хочется сказать о базовых принципах вычислений, которые может использовать каждый бизнесмен. Это будет актуально для тех, кто ведет упрощенную систему бухгалтерии.

Чтобы определить полную с/с, нужно сложить все затраты на производство и реализацию (и прямые, и косвенные) за временной промежуток (предположим, месяц), а затем поделить полученное значение на количество товаров в штуках. Самое сложное – правильно учесть все выплаты, особенно трудно включать нематериальные, например, амортизацию зданий или недвижимости, станков, инструментов и пр. Но это тема для отдельной статьи. В рамках данной мы приведем пример простого подсчета.

Мастерская изготавливает табуреты. Вот что входит в понятие себестоимость его продукции – прямые и косвенные затраты.

К первым относятся все траты, величина которых зависит от количества произведенных стульев:

- Сырье, заготовки (дерево), вспомогательные материалы (клей, гвозди, лак для покрытия).

- Услуги транспортной компании для перевозки партии к покупателю.

- Заработная плата столяров и пр.

К косвенным причисляются все те, что будут выплачиваться вне зависимости от изготовления, каждый расчетный период:

- Инструменты.

- Аренда помещения и коммунальные платежи.

- Заработная плата менеджера и директора.

- Реклама и пр.

Если фирма делает только табуреты, то можно не делить издержки на две группы, а просто сложить их все (за месяц) и поделить на количество сделанных предметов. Но если в мастерской изготавливается несколько мебельных изделий, например, еще и столы, то в смету на табуретки входят прямые расходы + процент от косвенных (их придется разделить соответственно объему на весь производимый ассортимент).

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Из чего состоит себестоимость продукции, товара в производстве

Экономисты выделяют четыре основные категории, это:

- Материальная составляющая, кроме возвратных отходов. В них входит приобретение сырья и расходных материалов, комплектующих и полуфабрикатов, стоимость услуг и работ, осуществляемых наемным трудом, например, контракт с подрядчиком, а также энергия и другие ресурсы, расходуемые на производство.

- Оплата труда сотрудников – учитываются и штатные и нештатные единицы, занятые в административных, коммерческих и производственных процессах. В эту же категорию причисляются отпускные, больничные, декретные выплаты, а также премии.

- Социальные отчисления, то есть деньги, отчисленные в ПФРФ, страховую компанию и налоговую инспекцию.

- Амортизация основных фондов. Это потенциальные затраты, которые определяются за износ станков, за разрушение зданий и прочих объектов длительного использования. Эта сумма указывается для полного восстановления активов.

Себестоимость также определяется как прочие затраты на всевозможные внебюджетные организации, сборы, выплату кредитных обязательств, командировки персонала, оплату курсов по переподготовке, всяческие коучинги для сплочения коллектива и пр.

Важно, что при подсчете с/с товара выбираются определенные калькуляционные статьи. Они могут включаться все или частично, от этого будет зависеть разновидность показателя. К ним и переходим.

Виды

Иногда предприниматель хочет проконтролировать какую-либо определенную сферу деятельности своей фирмы. Тогда ему нужно произвести частичный расчет. Он должен знать, что есть разные классификации.

По включению статей затрат:

- Полная, она же средняя. При ее расчете берутся все издержки – и на сырье, и на транспортировку и реализацию, и на хозяйственную и административную части. Поэтому показатель на все изделия получается достаточно усредненный.

- Предельная. Непосредственная связана с количественным показателем и зависит от того, сколько единиц произведено. Она подходит для того, чтобы определять, нужно ли расширение, увеличение мощностей или это будет невыгодно.

Более распространенной и часто применяемой является такая классификация:

- Цеховая себестоимость продукции зависит от всех выплат, которые направлены на обеспечение работы цеха, на изготовление товарных единиц.

- Производственная – к предыдущей категории суммируются целевые и общие издержки.

- Полная с/с – наиболее часто вычисляется именно она, поскольку она включает дополнительно к производству коммерческие траты, то есть те, что уходят на реализацию – упаковочный материал, реклама, работа маркетологов и менеджеров, реклама.

- Непрямая, она же общехозяйственная – в основном это те материальные ресурсы, которые ушли на оплату управленческого звена и их деятельность.

Третья классификация основана на разнице в идеальной ситуации затрат и реальной. Согласно ей, показатель бывает:

- Нормативным. Есть определенные нормы – сколько должно быть изготовлено товаров, по какой цене, в каких условиях. Обычно такого никогда не достигается, поскольку есть форс-мажор – это различные забастовки рабочих, изменение закупочных цен сырья, смена поставщика и так далее.

- Фактическая себестоимость продукции и услуг отражает настоящее положение дел. В зависимости от того, в какую сторону норма и факт расходятся, можно говорить о перерасходе или об экономии.

Первый вариант позволяет следить за потреблением ресурсов и предотвратить лишние траты. Второй лучше показывает настоящую рентабельность фирмы.

Кратко расскажем о двух часто используемых видах.

Производственная с/с

Для ее подсчета экономисты учитывают все непосредственно связанные с производством затраты, к ним относятся:

- Сырье и дополнительные материалы, полуфабрикаты.

- Обеспечение завода топливными и прочими ресурсами.

- Заработная плата всем сотрудникам фирмы.

- Транспортировка изделий, а также заготовок и отходов на территории одного предприятия.

- Техобслуживание и ремонт станков, машин, погрузчиков и прочих фондов.

- Амортизация активов.

Что представляет собой реализованная себестоимость продукции

Это все расходы, которые предназначены для коммерческой деятельности, то есть для продажи. Обычно в них входят:

- Все, что связано с упаковкой – это покупка упаковочного материала, проставление даты изготовления и сроков годности, запайка пакетов, консервация, а также комплектовка торговых единиц по партиям.

- Маркировка – множество товаров с 2020 года подлежат обязательному нанесению индивидуального кода. Все оборудование и программное обеспечение для маркировки можно приобрести в компании «Клеверенс».

- Транспортировка. Это либо сотрудничество с транспортной компанией, либо содержание собственного автопарка, то есть затраты на топливо, ремонт, зарплату водителей. Иногда эту статью берут на себя покупатели (дистрибьюторы).

- Реклама. Это большой блок, который может затрачивать приличную сумму в месяц.

Полная себестоимость продукции предприятия – это затраты и производственные, и на реализацию. Поэтому для ее вычисления можно просто сложить две выше представленные величины. Плюс добавить первичную стоимость оборудования.

Структура с/с

Данный показатель структурируют по статьям калькуляции, их используют для вычислений. Вот какие бывают структурные единицы:

- Сырье и материалы, полуфабрикаты и прочие элементы, необходимые для изготовления партии.

- Топливо, электроэнергия, вода и иные коммунальные и энергетические ресурсы.

- Амортизация техники, здания + затраты на ремонт и регулярное техобслуживание.

- Заработная плата штатных единиц.

- Дополнительные денежные начисления сотрудникам, например, премии.

- Социальные отчисления в ПФР, ФНС и СК.

- ФОТ (фонд оплаты труда) сотрудников, траты на реализацию и транспортировку.

- Командировки работников, их участие в различных образовательных процессах, конференциях, обменных программах.

- Оплата услуг и работ от сторонних компаний, например, заказ в аутсорсинговых фирмах.

- Содержание разных административных единиц.

Часто, говоря о структуре, упоминают включение (или отказ от вовлечения данной статьи) общепроизводственных затрат. К ним обычно относят зарплату администраторов, директоров, штатных бухгалтеров и юристов, охранников, а также других лиц, которые не связаны непосредственно с производственным процессом. Сюда же относят амортизацию помещений, командировочные издержки и оплаты различных курсов подготовки для специалистов.

Классификация затрат

Их можно классифицировать по включению в расчет с/с на:

- Прямые. Они напрямую связаны с изготовлением. Их величина зависит от количества произведенных единиц.

- Косвенные. Они не влияют на партию. Проще говоря, вне зависимости от того, сколько будет сделано в месяц табуреток – 5 или 500, за аренду мастерской придется заплатить одну и ту же сумму.

По соотношению с руководственными решениями:

- Релевантные. Зависят от того, что предприняло руководство.

- Нерелевантные. Затраты, которые будут в любом случае, что бы ни решил директор.

Калькулирование

Это задача управленческого учета. Калькуляционные статьи мы привели выше. По сути, данный процесс представляет собой поиск величины всех расходов, которые приходятся на единицу товара или услуги. Специалист, который проводит расчеты, заносит все сведения в специальную ведомость – калькуляцию.

Методы калькулирования

Есть две группы приемов. Первая включает следующие методики:

- определение удельных затрат;

- агрегаторная;

- балльная;

- параметрическая.

Вторая состоит из методов:

- нормативный;

- позаказный;

- попередельный.

Зачем рассчитывают себестоимость произведенной продукции и что это для бизнесмена

Каждый предприниматель должен понимать, что с помощью учета с/с можно:

- адекватно оценивать соотношение расходов и прибыли;

- выстраивать систему ценообразования;

- в целом определять релевантность компании;

- произвести действия по минимизации трат.

Как рассчитать производственную с/с

Для подсчета нужно определить, какие именно расходы относятся к производству. А затем разделить полученную сумму на количество изделий. Сделать это можно несколькими способами, о них ниже.

Методы расчета

Используют методики:

- Определение полного показателя.

- Сравнение нормативной и фактической с/с.

- Попередельная – когда есть несколько стадий изготовления продукта.

- Процессорная – для добывающей промышленности.

Формулы

ПС = (ПРС + РР) / N, где:

- ПС – полный показатель;

- ПРС – производственный;

- РР – траты на реализацию;

- N – количество товарных единиц.

ПРС = МЗ + А + Тр, где:

- МЗ – материальные расходы;

- А – амортизация;

- Тр – заработная плата сотрудников.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Формирование с/с в компании

Эта задача обычно стоит перед бухгалтером. Калькулирование – трудоемкий процесс, требующий ежемесячных вычислений и тщательного ведения бухучета. Для этого следует разделять все выплаты на прямые и косвенные, знать точную номенклатуру изделий и дополнительные статьи расходов.

Как сделать показатель ниже

Если после вычислений вы поняли, что работа бизнеса нерентабельна, можно поступить так:

- сократить штат, проведя реорганизацию;

- найти других поставщиков сырья;

- добиться максимальной технологической эффективности, повысить производительность с помощью нового оборудования.

В статье мы рассказали про индивидуальную себестоимость – что это такое и от чего она зависит. В качестве завершения темы посмотрим видео:

Количество показов: 55276

Себестоимость продукта, который создает бизнес или отдельный работник, помогает понять, ниже какой цены на невыгодно продавать товары и услуги. Обычно при расчете проблем не возникает — нужно просто сложить все издержки на изготовление партии товаров и разделить на количество изделий. Но на деле появляются вопросы: что считать издержкой, как определить себестоимость услуг, какие расходы не учитывать. Разбираемся в нюансах расчета себестоимости в этой статье.

Какие данные использовать

В финансовом учете распространены два подхода к вычислениям, в зависимости от источников данных:

-

Можно использовать фактические данные, то есть реально понесенные затраты на изготовление продукта или оказание услуги.

-

Или прогнозные данные, когда себестоимость определяют на основе анализа рынка. Обычно так делают перед запуском бизнеса, на этапе подготовки плана.

Если вы используете прогнозное вычисление, для уменьшения риска ошибки можно ввести в формулу так называемый коэффициент ошибки: получившуюся себестоимость увеличивают на несколько процентов, на случай повышения цен на сырье или роста других налогов.

Например, вы рассчитываете себестоимость чашки кофе, чтобы составить бизнес-план кофейни. Изучаете рынок сырья, аренды, оцениваете размер зарплаты работников. Выясняется, что цены на сырье за полгода выросли на 5%. Это и будет коэффициентом ошибки. Рассчитав потенциальную себестоимость товара для бизнес-плана, увеличьте ее на 5% — получите приблизительную реальную стоимость в момент открытия кофейни.

Расчет себестоимости пригодится для планирования бизнеса. Например, поняв, сколько вы тратите на создание какого-то продукта, вы сможете продумать ценообразование.

Виды себестоимости

Себестоимость — это одновременно бухгалтерский и финансовый термин. Поэтому существуют несколько видов трактовки этого показателя.

-

По Положению о бухгалтерском учете себестоимостью считаются расходы по обычным видам деятельности в отчетный или предыдущий периоды, переходящие расходы, а также коммерческие и управленческие расходы. Показатель «бухгалтерской» себестоимости соответственно нужен для оформления бухгалтерских документов.

-

«Финансовая» себестоимость нужна для расчета финансовых показателей, составления бизнес-плана, планирования развития предприятия. Различают несколько подвидов финансовой себестоимости:

Прямая себестоимость — затраты на сырье и материалы, а также на зарплаты и налоги, расходы на обслуживание оборудования.

Цеховая — к прямой себестоимости добавляют затраты на обслуживание и управление производственными структурами.

Полная себестоимость — все затраты на производство и реализацию, в том числе непроизводственные расходы.

Если себестоимость нужна для расчета бизнес-плана или планирования существующего бизнеса, стоит использовать полную себестоимость.

Подсчитайте регулярные расходы

Практически в каждом бизнесе есть расходы, которые не зависят от того, есть ли прибыль или нет, работает ли производство. Еще такие расходы называют постоянными.

Распространенный пример — оплата аренды помещения. Кофейне придется заплатить фиксированную стоимость за аренду, и неважно, продал ли бариста десять чашек кофе или сто.

Смотрите также: Бюджетное управление и его функции

Кроме аренды, в список вносят фиксированную часть заработной платы с налогами и социальными отчислениями, налоги на имущество, затраты на оплату сервисов. Сюда же можно добавить расходы на подрядчиков, если они сотрудничают с вами за фиксированную оплату независимо от результата. Например, когда вы ежемесячно платите рекламному агентству за размещение билборда.

Важная часть постоянных расходов — амортизация техники. Ее определяют бухгалтерским принципом: стоимость делят на количество дней срока службы, установленного производителем. Например, срок службы кофемашины — два года. При цене в 100 000 руб. день ее работы обойдется в 274 руб.

Подсчитайте переменные расходы

Это затраты, которые меняются в зависимости от количества проданного товара или услуг. Например, для товаров это затраты на сырье: чтобы сделать чашку кофе, нужно потратить 10 граммов зерна. Если 1 кг стоит 1000 руб., то на чашку вы потратите 10 руб. Чтобы сделать две чашки — 20 руб.

Когда речь идет об услугах, то нужно учитывать, как бизнес оплачивает физический ресурс, то есть труд сотрудника. Если гонорарами, то их нужно учитывать в переменных расходах. Например, салон красоты доплачивает мастеру за каждую прическу 100 руб. Это переменные расходы, потому что они меняются в зависимости от количества заказов.

Постоянную же зарплату в переменные расходы в услугах не заносят, потому что ее нужно заплатить, даже если мастер не обслужит ни одного клиента.

Распространенным типом переменных расходов также является премия менеджеру по продажам — ее тоже нужно учитывать для будущего расчета.

Как рассчитать себестоимость товара

Когда бизнес производит один вид товара, рассчитать себестоимость можно так: сложить все расходы за конкретный период, затем разделить их на количество произведенной или проданной продукции за этот же период. Конкретные затраты зависят от целей расчета и особенностей производства.

Например, компания производит мебель для офисов. Весомая часть затрат в этом бизнесе — премии менеджерам, которые работают за проценты и ищут клиентов. Производство работает, только если есть заказ — продали 100 столов, значит, изготовят 100 столов. Поэтому в таком бизнесе для расчета себестоимости складывают затраты на аренду цеха, ФОТ и премии менеджерам, а затем сумму делят на количество проданной мебели.

Другой пример: производственная компания, которая выпускает мебель и продает ее через дилеров. В месяц производят 1000 предметов, независимо от количества проданных изделий. В таком случае затраты на продажу лучше не учитывать, себестоимость будет зависеть от стоимости сырья, аренды и ФОТ.

Если у бизнеса многономенклатурное производство, то есть выпускается несколько видов продукции, то постоянные затраты делятся прямо пропорционально количеству выпущенной продукции. Например, в цехе за месяц выпущено 60 столов и 40 стульев — значит, аренду, ФОТ и прочие постоянные затраты нужно разделить в пропорции 60% на 40%.

Как рассчитать себестоимость услуг

Себестоимость услуг рассчитывается аналогично товарам — важно знать общие расходы на оказанные услуги за конкретный период.

Например, вот упрощенный расчет. Компания занимается маркетингом. В месяц команда оказывает типовую услугу 15 клиентам — это адекватная нагрузка, когда сроки не срываются, а сотрудники не выгорают. Все расходы компании за этот же период составляет 100 000 руб. Значит, себестоимость будет равна 100 000 : 15 — примерно 6 700 руб.

Чтобы подсчитать точнее, можно определить среднюю стоимость часа компании при средней нагрузке. Сначала подсчитываем стоимость часа — берем все расходы и делим на количество рабочих часов в месяц. Если расходы составляют 100 000 руб., то стоимость часа при 160 часах работы в месяц составит 625 руб.

Например, команда тратит на выполнение услуги около 12 часов. Это 7500 руб. Плюс переменные расходы, допустим, 1000 руб. премии менеджеру по продажам. Итоговая себестоимость — 8500 руб.

Любое использование материалов медиапортала РШУ возможно только с разрешения

редакции.

- Что такое себестоимость товара

- Что влияет на показатель

- Всегда ли себестоимость одинаковая

- Как посчитать себестоимость

- Методика подсчетов

- Итоги

Бизнес невозможен без продаж. Торговать можно чем угодно: аксессуарами, недвижимостью, услугами. Но чтобы назначить справедливую цену, необходимо знать полную производственную себестоимость продукции.

С ней вы узнаете рентабельность проекта и верно назначите цену. Вместе разбираемся, как рассчитать полную себестоимость (С/С).

Что такое себестоимость товара

Иннокентий недавно стал предпринимателем. Он арендовал небольшое помещение, в котором раньше располагалась пекарня. Вчерашний офисный клерк теперь сам станет пекарем. Однако он не знает, как оценить стоимость плюшек и булочек.

Объясним просто: С/С – те затраты, которые идут на изготовление продукта и его продажу.

Показатель складывается из затрат на:

- закупку оборудования, сырья;

- фонд оплаты труда;

- трудно анализируемые издержки.

Первые две статьи относятся к прямым затратам, а последние – к косвенным. Они необходимы, чтобы подготовить товар к продаже.

Можно ли не считать этот индикатор и работать «на глаз»? Да, но вряд ли ваш проект в таком случае окажется жизнеспособным. Кроме того, показатель необходим для:

- оптимизации производства и снижения расходов;

- корректировки объемов изготавливаемых изделий;

- увеличения накоплений предприятия.

Этот показатель – живой организм. Его постоянно пересчитывают и определяют на отчетные периоды: квартал, полугодие и год. Делают это перед стартом производства или в начале нового периода.

Старт бизнеса сопряжен с серьезными вложениями. Собственные сбережения – не единственный источник финансирования. Совкомбанк – надежный партнер начинающих бизнесменов.

Мозг закипает от инновационных бизнес-идей? Дайте им реализоваться! Поможет инвестиционный кредит от Совкомбанка. Получите от 10 млн рублей разовым переводом или после открытия кредитной линии. Выгодные процентные ставки и персональный гибкий график погашения позволят не отвлекаться на сиюминутные проблемы и запустят ваш стартап в космос!

Компания включает в себестоимость не все затраты. На нее не влияют:

- штрафы, предусмотренные договорами с контрагентами;

- затраты на праздники;

- денежное вознаграждение работников.

При оптимизации расходов качество продукта не должно снижаться.

Что влияет на показатель

Себестоимость зависит от нескольких факторов. Глобально их разделяют на две группы: внешние и зависящие от компании.

|

Внешние |

|

|

Фактор |

Описание |

|

Политика государства |

В эту группу относят политику и экономику страны, в условиях которых существует бизнес: налоговые ставки, меры поддержки, размеры страховых взносов, пошлин, акцизов |

|

Инфляция |

Деньги, поступившие от продажи, обесцениваются при ввозе товара из-за рубежа и слишком долгом хранении на складе |

|

География |

Компании, находящиеся на большом удалении от рынков сбыта, много тратят на логистику |

|

Зависящие от компании |

|

|

Товарный ассортимент |

С ростом объемов производства снижается показатель |

|

Материально-техническая база |

Современные технологии снижают издержки, в том числе на оплату труда |

|

Профессионализм сотрудников |

Опытные и мотивированные работники допускают меньше брака и простоя в работе |

Всегда ли себестоимость одинаковая

Иннокентий и другие начинающие бизнесмены при расчетах должны знать, что вложения зависят от этапа, на котором находится продукт.

|

Вид себестоимости |

Описание |

|

Цеховая |

Складывают все траты подразделения на производство изделия. На этом этапе не обойтись без затрат на сохранение работоспособности цеха и изготовление изделия |

|

Производственная |

Ее определяют, складывая цеховые и целевые расходы на изготовление товара |

|

Полная |

На этом этапе учитывают все издержки производства. Показатель зависит от первых двух видов себестоимости и затрат на продвижение продукта |

|

Общехозяйственная |

Чтобы ее определить, прибавьте к полной зарплату административного персонала |

Если хотите узнать точную сумму изготовления продукта, вам нужно знать его полный «состав»:

- сумму потраченного на сырье для производства;

- коммунальные платежи;

- расходы на закупку оборудования и техники;

- зарплату сотрудников;

- налоговые и страховые выплаты;

- издержки на продвижение;

- зарплату административного персонала.

Как посчитать себестоимость

Перед тем как вооружиться ручкой и тетрадкой или таблицей Excel, следует выделить каждое условие:

- издержки, формирующие С/С;

- косвенные платежи (клей, электроды, изолента, моющие средства и так далее);

- получить прочие сведения для расчетов;

Только после этого можно анализировать совокупные траты на производство товаров.

Применяется и более сложная формула. Она используется для детализации издержек всего бизнес-процесса.

С этими формулами вы узнаете С/С целой партии изделий. Имейте в виду, что расходы на один и тот же товар из одного цеха могут отличаться. Все из-за материальных и косвенных издержек.

Поэтому воспользуйтесь еще одной формулой: ПС = (прямые + временные затраты + сопровождающиеся издержки) / количество произведенного товара.

Обладая этими знаниями, Иннокентий попытался посчитать С/С одного кг хлеба из муки высшего сорта.

|

Статья расходов |

Сумма (рублей) |

|

Сырье |

630 000 |

|

Общепроизводственные траты (коммунальные платежи, амортизация основных средств и так далее) |

8000 |

|

Заработная плата рабочих |

160 000 |

|

Обязательные взносы |

48 000 |

|

Расходы на продажу |

5% |

Таким образом, стоимость партии составит 888 300 рублей. За эти деньги Иннокентий произведет 45 т хлебобулочных изделий. Следовательно, себестоимость одного кг реализованной продукции составляет – 19,74 рубля.

Как рассчитать стоимость услуги или розничную цену товара

А еще на цену вашего продукта влияют налоги. Правильность их расчета зависит от опыта бухгалтера. Но с Совкомбанком вам не придется расширять штат и мучиться, разбираясь в сложных формах отчетности.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Когда организация занимается оказанием услуг, то для нее методика расчета будет иной.

Нужно учитывать расходы на:

- работу;

- текущие платежи;

- капитальные выплаты;

- зарплату;

- амортизацию основных средств;

- прочие материальные расходы.

Методика подсчетов

Для оценки затрат на выпуск продукции и оптимизации проводится калькуляция. Она учитывает все статьи и разносит издержки по местам и назначению.

Калькуляция бывает:

- плановой,

- фактической,

- нормативной,

- сметной.

Плановую применяют на основании прогнозных затрат. Вы можете предположить, сколько используете топлива, материалов, человеко-часов для создания товара. Эта методика позволяет оценить среднюю себестоимость на три месяца или полугодие.

Фактическую калькуляцию считают по данным бухучета и реальным расходам на изготовление продукции и оказание услуг.

Сметная – вид плановой. Применяется при анализе стоимости работ, которые проведут по договору с контрагентами.

Нормативная учитывает нормы расходов (сырье, оборудование, коммунальные платежи) на изготовление товара. Цифры могут изменяться в начале каждого месяца. Это обязательно фиксируют, ведь методика призвана контролировать разницу между плановыми расходами предприятия и реальными.

Итоги

Себестоимость продукции – важнейший аспект оценки эффективности компании. Но запомните, что этот индикатор не монолитный, а переменный. Его необходимо перепроверять с наступлением нового отчетного периода. В противном случае вы рискуете потерять деньги и даже бизнес.

Постоянный мониторинг позволяет вовремя менять цену для поддержания конкурентоспособности предприятия.

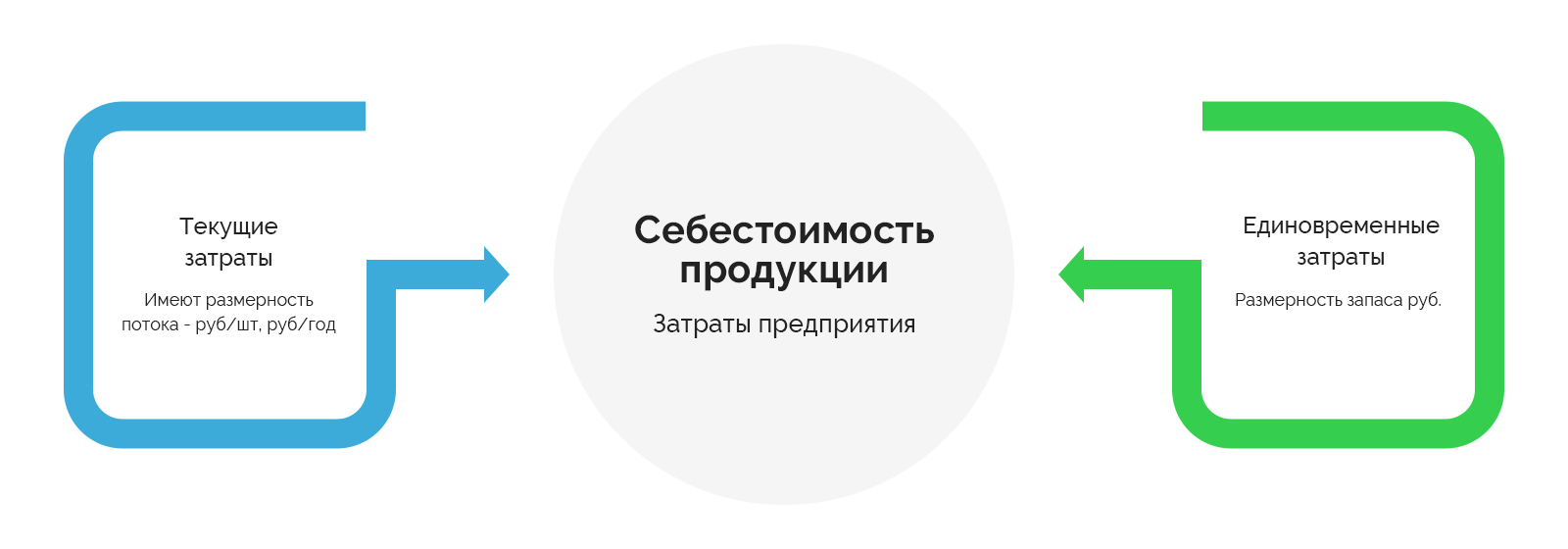

Себестоимость — это совокупность всех затрат на производство и реализацию продукции (товаров/работ/услуг).

Себестоимость рассчитывают, чтобы установить цены, которые позволят получить прибыль, а также выявить области, где можно сократить издержки. Еще себестоимость можно использовать при определении минимально необходимого для окупаемости бизнеса объема продаж — точки безубыточности. Кроме того, себестоимость определяют в бухгалтерском учете, чтобы рассчитать прибыль и налоги.

Из чего состоит себестоимость

Обычно в себестоимость включают следующие виды затрат:

- Сырье, материалы и комплектующие.

- Топливо и электроэнергию.

- Амортизационные отчисления.

- Заработную плату сотрудников.

- Социальные отчисления (например, ЕСН — единый социальный налог).

- Расходы на сбыт и продажное обслуживание.

- Транспортные и прочие расходы.

Список затрат зависит от сферы бизнеса. Например, у рекламного агентства, которое арендует офис, вряд ли появятся амортизационные отчисления.

Каждое предприятие самостоятельно определяет, какие именно затраты включать в себестоимость. Обычно эту информацию описывают в документе, который называется «Учетная политика».

В отчете о финансовых результатах себестоимость продаж отражается в строке 2120. Принципы отнесения расходов к себестоимости описаны в ПБУ 10/99.

Однако важно понимать, что если себестоимость считают в бухучете для определения прибыли и налогов, то список затрат регулируется законодательством. Так, например, согласно 270 ст. НК РФ в себестоимость нельзя включать отчисления на негосударственное пенсионное обеспечение, на оплату проезда к месту работы, а также на приобретение (изготовление) призов, вручаемых победителям розыгрышей.

От отрасли зависит не только состав, но и структура себестоимости, или процентное соотношение различных групп расходов. Если у молокозавода основная статья затрат — это сырье, то у SaaS-сервиса или консалтинговой компании львиную долю себестоимости составляет заработная плата.

Факторы, которые влияют на себестоимость

Себестоимость продукции постоянно меняется, так как складывается из множества составляющих. Поставщик изменил цену на сырьё или владелец помещения повысил размер арендной платы — все это отразится на показателе.

Факторы, влияющие на себестоимость, можно условно разделить на внешние и внутренние.

Внешние факторы. Данные причины не зависят от предприятия:

- экономическая обстановка в стране;

- уровень инфляции;

- технический и технологический прогресс;

- природно-климатические условия;

- изменение налогового законодательства;

- изменение цен и тарифов на сырьё и ресурсы.

Внутренние факторы. Их воздействие компания может измерять и контролировать:

- производительность труда;

- продолжительность производственного цикла;

- потери рабочего времени;

- количество брака;

- уровень общехозяйственных и управленческих расходов;

- затраты на маркетинг.

Для каждой компании список факторов будет индивидуальным.

Виды себестоимости

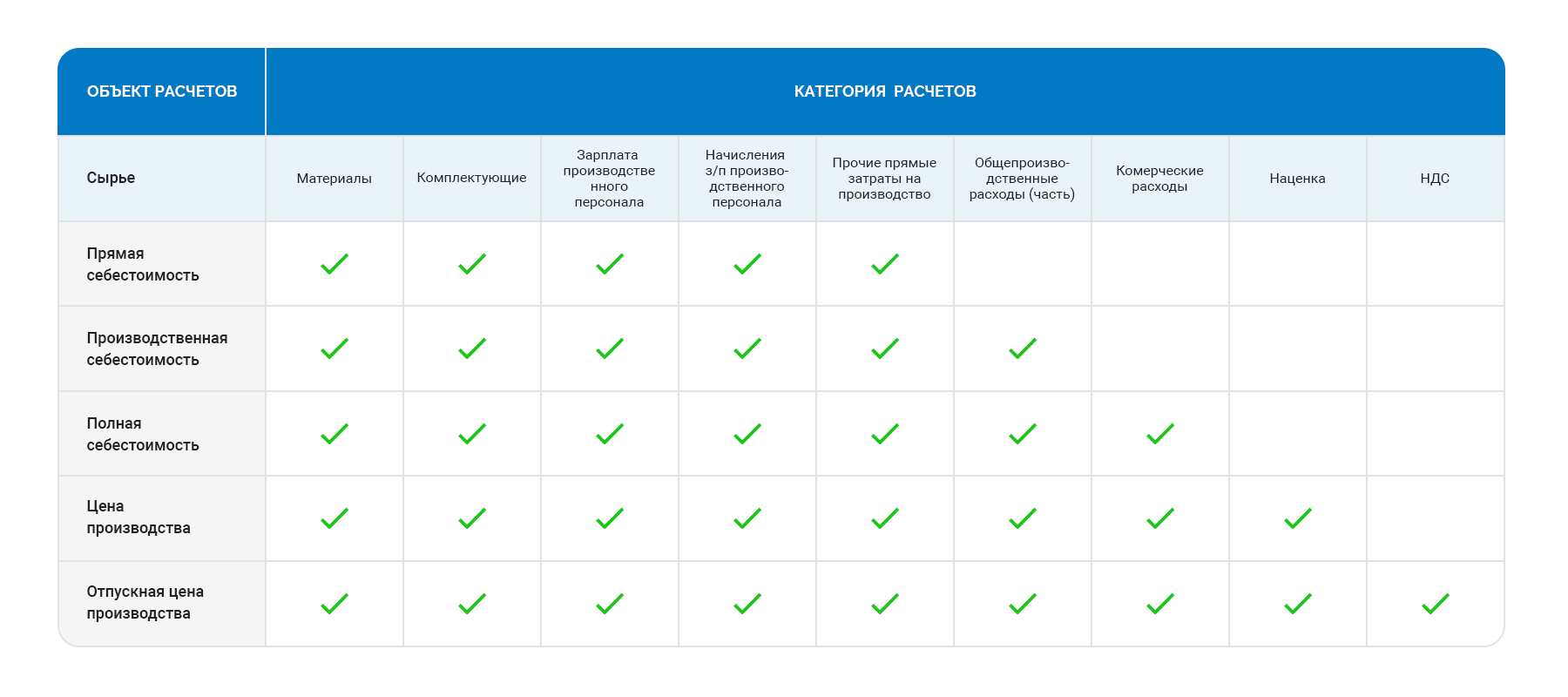

В зависимости от включаемых затрат выделяют:

- Цеховую себестоимость. Определяется суммой затрат всех цехов предприятия при цеховой системе управления.

- Производственную. Включает все затраты на производство продукции. Складывается из цеховой себестоимости, к которой прибавляют расходы по управлению предприятием.

- Полную. Сумма всех расходов на производство и реализацию продукции (производственная себестоимость + затраты на реализацию и внепроизводственные расходы).

В зависимости от момента расчета себестоимость бывает:

- Плановая. Рассчитывают с учетом конкретного срока (неделя/месяц/квартал/год). При расчёте используют средние данные на основе устоявшихся норм. По сути, плановая себестоимость — этот прогноз планируемых затрат, который помогает контролировать расходы и определить бюджет.

- Фактическая. При расчёте используют реальные данные фактических издержек. Фактический показатель не всегда удобен в использовании, поскольку узнать его можно только после реализации товара. А вот анализировать его для корректировки планового бюджета очень полезно. Фактическая себестоимость может отличаться от плановой из-за незапланированного брака и простоев на производстве, а также по причине изменения цен на материалы, электроэнергию и т.п.

- Нормативная. Рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов. Имеет место на тех предприятиях, где применяется нормативный метод учета затрат и калькулирования (расчета) себестоимости продукции.

Как рассчитать себестоимость

С первого взгляда кажется, что посчитать и сложить все расходы — дело нехитрое. Однако на практике узнать себестоимость не так просто, особенно если:

а) Предприятие выпускает не один товар, а, скажем, 100. В этом случае возникает вопрос, как разнести косвенные затраты, например на маркетинг или зарплату бухгалтера, по всем видам продукции.

б) В состав себестоимости входит множество затрат, которые постоянно меняются. Например, сегодня мясокомбинат покупает свинину за 150 руб за кг, а завтра цены на корм выросли, и мясо стоит уже 170 руб за кг.

Именно поэтому для расчета себестоимости крупные предприятия внедряют ERP-системы, которые могут учитывать все множество факторов и мгновенно выдавать результат. Главное — правильно все настроить — заложить в программу систему учета, которой придерживается компания.

Однако для малого бизнеса вполне подходит формула, которая вытекает из определения показателя:

Себестоимость = производственные расходы + коммерческие расходы

В производственные расходы входят все затраты на производство продукта или услуги.

В коммерческие — затраты на реализацию продукции. Сюда относят расходы на упаковку, логистику, маркетинг, рекламу, доставку.

Пример. Мебельный цех делает деревянные двери. В месяц производитель изготавливает 150 единиц товара. При этом:

- общая стоимость материалов — 250 000 рублей;

- общепроизводственные расходы — 90 000 рублей (электроэнергия, амортизация и прочее);

- зарплата рабочих — 100 000 рублей;

- отчисления в бюджет — 20 000 рублей;

- расходы на маркетинг (реклама, ведение соцсетей) — 25 000 рублей.

Считаем полную себестоимость, складывая все затраты:

250 000 + 90 000 + 100 000 + 20 000 + 25 000 = 920 000

В итоге на производство и реализацию мебельный цех тратит 920 000 рублей.

Если предприятие выпускает один вид продукции, то для расчета себестоимости товара достаточно использовать простую формулу:

Себестоимость единицы = Полные издержки / Количество единиц товара

Пример. Посчитаем себестоимость одной деревянной двери для упомянутого ранее мебельного цеха. Для этого разделим сумму всех затрат на количество изготовленных дверей:

920 000 ÷ 150 ≅ 6 133

Однако на практике такое встречается редко. И если производственные расходы легко посчитать по каждому виду продукции, то с косвенными ситуация сложнее. Их нужно как-то распределить между всеми продуктами компании.

Существует несколько способов разнести косвенные расходы. Можно поделить эти затраты пропорционально весу сырья, зарплате производственных рабочих и даже согласно коэффициентам, которые установила сама компания. Выбор зависит от особенностей технологии и организации производства и устанавливается учетной политикой.

Знать себестоимость продукции очень важно, поскольку она влияет на другие финансовые показатели. Не зная сумму издержек, не получится определить отпускную цену готового изделия, рассчитать маржинальность и рентабельность. А еще прозрачная структура издержек помогает понять, какие затраты можно сократить.

Как снизить себестоимость: эффективные методы

От объема затрат на производство и реализацию продукции зависит величина чистой прибыли. Если вы снизите эти затраты, то сможете повысить рентабельность бизнеса.

Вот несколько методов:

- Увеличить объемы производства. При изготовлении большего объёма продукции переменные расходы растут. Однако большая часть постоянных затрат остается неизменной, что в итоге уменьшает стоимость единицы товара.

- Повысить производительность труда. Достичь этого можно двумя способами — мотивировать персонал работать более интенсивно (внедрить KPI) или модернизировать оборудование.

- Снизить операционные затраты на производство. Минимизируют прямые производственные расходы — затраты на энергоресурсы, расходы по содержанию оборудования, оплату труда рабочих.

- Уменьшить сырьевые затраты. Снизить закупочную стоимость сырья и материалов или сократить транспортные расходы на их доставку. Для этого ищут других поставщиков или пересматривают условия текущих договоров.

- Сократить технологические потери. К технологическим потерям относят безвозвратные отходы сырья и материалов при производстве продукции. Чтобы снизить их количество, закупают дополнительное оборудование, например, станок с ЧПУ — числовым программным управлением.

- Уменьшить процент производственного брака. Причинами выпуска бракованной продукции могут быть недостаточная квалификация работников, технические проблемы с оборудованием, несоответствующее качество исходного сырья.

- Оптимизировать объём и структуру закупок. XYZ-анализ поможет определить, какие товарные позиции имеют устойчивый сбыт, а какие испытывают сильные колебания спроса. Это позволит заранее договориться с поставщиками о скидках или оптимизировать производственные процессы.

- Внедрить концепцию бережливого производства. Она позволят минимизировать потери времени, труда и материалов на всех этапах создания и доведения продукции до потребителя.

Важно регулярно анализировать структуру себестоимости и отслеживать непроизводственные расходы — зарплаты управленческого персонала, траты на офисные принадлежности и кофемашину. Возможно, именно их нужно пересмотреть для получения более низкой себестоимости.

Главные мысли