3.3.3. Надбавки (снабженческо-сбытовая, торговая) и наценка в цене

В процессе продвижения товара на потребительский рынок участвуют предприятия и организации сферы оптовой торговли (снабженческо-сбытовые, заготовительные, оптово-посреднические и торгово-закупочные), осуществляющие функции по закупке, хранению, реализации крупных партий товаров (продукции) для их последующей реализации (розничная торговля, общественное питание, другие предприятия оптовой торговли) или переработке (промышленные, сельскохозяйственные предприятия). Осуществляя перепродажу товаров, они несут затраты, которые необходимо возместить, а также предполагают получить прибыль. Эти цели они реализуют с помощью снабженческо-сбытовых (оптовых) надбавок, которые, по сути, являются, с одной стороны, ценой за услуги оптовых предприятий, а с другой стороны, элементом цены. Таким образом, снабженческо-сбытовые (оптовые) надбавки входят в состав цены и предназначены для покрытия издержек обращения предприятий этой сферы торговли и формирования прибыли от продажи. К издержкам обращения оптового звена относятся затраты на транспортировку, хранение, расфасовку товаров, аренду или содержание складских помещений, заработную плату с отчислениями на социальные нужды работников, расходы на рекламу и другие расходы. В связи с большими объемами реализации и перепродажей крупных партий уровень издержек обращения оптовой торговли ниже, чем розничной. Сумма реализованной снабженческо-сбытовой надбавки образует валовой доход оптового предприятия. Величина снабженческо-сбытовой надбавки в цене закупки зависит от уровня рыночных цен (как приобретения, так и реализации), затрат предприятия, желаемой прибыли.

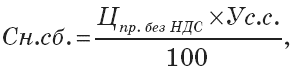

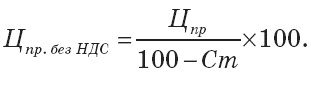

В практике отечественного ценообразования величина снабженческо-сбытовой (оптовой) надбавки может определяться двумя способами. Первый – по уровню снабженческо-сбытовой надбавки, установленному в соответствии с законодательством к цене приобретения товара (отпускной, закупочной или цене закупки другого оптового предприятия) без налога на добавленную стоимость. В этом случае сумма снабженческо-сбытовой (оптовой) надбавки рассчитывается по формуле (3.30):

где Ус. с. – уровень снабженческо-сбытовой надбавки, %.

Для определения суммы снабженческо-сбытовой надбавки необходимо знать цену приобретения товара без НДС, которую находят следующим образом (3.31):

Уровень снабженческо-сбытовых надбавок каждое предприятие имеет право устанавливать самостоятельно исходя из своих затрат, желаемой прибыли, сложившегося на рынке спроса и предложения. Исключение составляют реализация детского питания, лекарственных средств и изделий медицинского назначения, а также реализация товаров и продукции в районах Крайнего Севера и приравненных к ним местностях с ограниченными сроками завоза грузов, по которым предусмотрено государственное регулирование цен – установление предельного размера уровня снабженческо-сбытовых надбавок.

Регулирование уровня снабженческо-сбытовых надбавок находится в компетенции органов исполнительной власти субъектов Российской Федерации, имеющих право не только ограничивать их размер, но и устанавливать метод применения (к отпускной цене или цене закупки).

Рассмотрим формирование цены закупки.

Второй способ определения снабженческо-сбытовой надбавки – ориентация на уровень рыночных цен, сложившихся в данном регионе. Он применяется оптовыми предприятиями, функционирующими в условиях жесткой конкурентной борьбы при наличии на рынке многих продавцов с аналогичной продукцией. В данной ситуации определять цену закупки, закладывая определенный размер надбавки, нецелесообразно, так как товар будет востребован только в том случае, если цена окажется ниже или на уровне цен конкурентов. Для определения величины и уровня снабженческо-сбытовой надбавки используют методику обратного расчета всех элементов цены.

Сопоставив свои потребности и затраты с предполагаемой величиной валового дохода, предприятие определяет целесообразность закупки и возможности увеличения дохода, то есть стратегию своей деятельности. Так как верхний предел цены закупки известен, то существуют возможности маневрировать:

с ценой приобретения – приобретать товар по более низкой цене, что предполагает поиск других партнеров или получение скидок;

с ценой закупки на основе установления ее ниже цен конкурентов.

Снижение цены приводит к росту спроса и соответственно увеличению объема реализации. В этом случае совокупный доход предприятия будет возрастать за счет роста объема продажи, а прибыль увеличиваться как в результате увеличения количества реализуемых товаров, так и за счет снижения средних издержек обращения на единицу товара за счет постоянных затрат. При выборе такой стратегии предприятие должно знать степень эластичности спроса по цене на свой товар, так как низкая эластичность не позволит наращивать объемы продаж.

Оптовые предприятия (комитенты) могут привлекать к процессу перепродажи товаров посредников (комиссионеров). В этом случае методика формирования цены меняется, так как комиссионер получает комиссионное вознаграждение, которое комитент учитывает при определении цены закупки. В комиссионном вознаграждении учитывается НДС посредника, а комиссионное вознаграждение устанавливается к цене комитента без НДС.

В розничной торговле к цене прибавляются торговая надбавка и НДС. Экономическая сущность торговой надбавки аналогична снабженческо-сбытовой – она является ценой услуги предприятия розничной торговли за реализацию товаров населению, формируется в соответствии с общим механизмом ценообразования, и, как любая цена, состоит из издержек и прибыли. Процесс продажи товаров населению связан с возникновением затрат у предприятий розничной торговли, которые образуют издержки обращения. В соответствии с отраслевой спецификой в состав издержек обращения включаются транспортные расходы, расходы на заработную плату работников с отчислениями на социальные нужды, стоимость аренды и содержание зданий магазинов, суммы амортизации основных средств, расходы на рекламу и другие затраты, связанные с обслуживанием процесса реализации. Отличительной особенностью издержек обращения розничной торговли является их более высокий уровень: в розничной торговле уровень издержек обращения составляет 15–20 %, тогда как в опте – 8-10 %, что обусловлено более высокими затратами розничной торговли: широкий ассортимент товаров, наличие торгово-оперативных работников, более длительное время работы, создание условий для покупателей требуют дополнительных расходов. Поэтому существуют вполне объективные причины для более высокого уровня торговой надбавки по сравнению с уровнем надбавки оптового звена. Как правило, информация о размере надбавок является закрытой, предприятия предпочитают ее не разглашать, но по некоторым данным можно сказать, что уровень торговой надбавки колеблется от 20 до 50 %, а иногда и более, в опте размер надбавки составляет в среднем от 10 до 30 %. В настоящее время уровень торговой надбавки каждое предприятие определяет самостоятельно и на ее размер оказывают влияние такие факторы, как характер реализуемых товаров, специфика деятельности, соотношение спроса и предложения, цены конкурентов, государственная политика, проводимая в сфере обмена, уровень издержек обращения, планируемый размер прибыли. Государственное регулирование торговых надбавок предусмотрено на продукты детского питания, медицинского назначения, а также может вводиться регулирование уровня торговых надбавок на товары, реализуемые в районах Крайнего Севера и приравненных к ним местностям, с ограниченными сроками завоза грузов по решению органа исполнительной власти субъекта Российской Федерации при условии дотирования предприятий за счет специально создаваемых дотационных фондов в региональном бюджете – такой же порядок предусмотрен и при введении регулирования снабженческо-сбытовых надбавок. При использовании регулируемых торговых и снабженческо-сбытовых надбавок их уровень устанавливается в среднем по предприятию и является предельной величиной, а учет осуществляется ежеквартально.

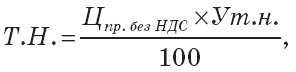

Согласно действующему законодательству, в настоящее время уровень торговой надбавки устанавливается к цене приобретения товара без НДС:

к цене закупки при приобретении в оптовой торговле;

к закупочной цене при приобретении у сельскохозяйственных производителей;

к отпускной цене при приобретении у предприятий-изготовителей промышленности.

Сумму торговой надбавки рассчитывают по формуле (3.32):

где Ут. н. – уровень торговой надбавки, %.

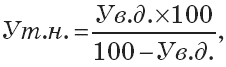

Предприятия розничной торговли могут устанавливать цену на уровне цен конкурентов, тогда величина торговой надбавки будет равна разнице между розничной ценой (без НДС) и ценой, по которой товар закуплен (без НДС). Реализованная торговая надбавка образует валовой доход предприятия розничной торговли. Нужно отметить, что сами по себе снабженческо-сбытовые торговые надбавки самостоятельно не функционируют, они получают реальное воплощение только после реализации товара, превращаясь в валовой доход предприятия.

Таким образом, конечный уровень розничных цен зависит от цены приобретения товара и от размера торговой надбавки.

В России в силу сложившихся экономических условий основная масса населения имеет невысокие доходы и стремится приобрести товары по минимально возможной цене, поэтому в наиболее выгодной ситуации оказываются те предприятия розничной торговли, которые устанавливают цены чуть ниже, чем конкуренты.

Как уже отмечалось, цена имеет поэлементный состав и чем больше звеньев товародвижения, тем выше цена приобретения, т. к. на каждом этапе к ней прибавляются определенные элементы. Поэтому покупка товаров и продукции у изготовителей и сельскохозяйственных предприятий позволяет минимизировать цены приобретения, что оказывает прямое влияние на уровень розничных цен: предприятие может устанавливать их ниже, чем конкуренты, и тем самым обретет преимущество на рынке потребительских товаров, расширит реализацию товаров или получит больший размер дохода за счет более высокого уровня торговой надбавки.

Рассмотрим порядок расчета розничных цен на товары отечественного производства при различных каналах поступления.

Товар поступает в предприятие розничной торговле непосредственно от изготовителя.

Наиболее ответственный момент при формировании розничной цены – обоснование уровня торговой надбавки. Ее размер должен позволить предприятию, одной стороны, покрыть затраты и получить прибыль от продажи, а с другой стороны, обеспечить конкурентоспособность розничных цен на товары. Таким образом, при обосновании размера торговой надбавки надо учитывать как конъюнктуру рынка на конкретный товар, так и издержки и потребности предприятия. От величины торговой надбавки зависит уровень и размер валового дохода. Фактически именно за счет валового дохода как реализованной торговой надбавки покрываются затраты и формируется прибыль, поэтому существуют объективные причины для определения минимального уровня надбавки. Математически связь между уровнем торговой надбавки и уровнем валового дохода (относительные показатели (уровень издержек, валового дохода, рентабельности продажи) рассчитываются от товарооборота без НДС) может быть представлена формулой (3.33):

где Ув.д.– уровень валового дохода, %.

Данная зависимость предполагает реализацию товара, так как только в этом случае будет получен доход. В свою очередь, уровень валового дохода можно представить в виде (3.34):

Ув.д.= Уи + Ур,

где Уи – уровень издержек, %;

Ур– рентабельность продажи, %;

При обосновании уровня торговой надбавки можно использовать эти показатели.

Рассчитанный по формуле 3.33 уровень торговой надбавки обеспечит предприятию необходимый уровень валового дохода при условии продажи товара. При обосновании торговой надбавки важно учитывать не только уровень издержек в целом, но их структуру в разрезе переменных и постоянных затрат: с ростом товарооборота происходит снижение уровня издержек за счет постоянных затрат и возникают объективные возможности для снижения уровня надбавки, что, в свою очередь, ведет к снижению цены, укреплению конкурентоспособности торгового предприятия, ускорению оборачиваемости, при этом за счет роста объемов продаж величина получаемого валового дохода может увеличиваться.

Устанавливать фиксированный уровень торговой надбавки на длительный срок нецелесообразно, так как изменение конъюнктуры потребительского рынка и конкурентного окружения приводит к колебанию рыночных цен, что должно найти отражение в уровне надбавки. Уровень надбавки зависит от вида товара, места реализации (универсальный или специализированный магазин), и даже в масштабах одного предприятия на различные товары устанавливают разную надбавку. В конечном итоге ее обоснование сводится к установлению дифференцированных надбавок и их увязке с объемом реализации с целью получения максимального размера валового дохода.

В зарубежных странах в сети розничной торговли также применяется торговая надбавка, предназначенная для покрытия затрат и образования прибыли. Информация о размерах надбавки является коммерческой тайной и в открытой форме в обзорной статистической литературе не печатается, но средние значения торговых надбавок в Германии составляют по продовольственным товарам – 17 %; по текстильным товарам – 33 %; по радио и телевизионной технике – 30 %. Гораздо выше торговые надбавки по товарам сезонного потребления (они страхуют риски от снижения объема покупок во внесезонный период), по специальным и редко покупаемым изделиям, по товарам с высокими издержками транспортировки, складирования, хранения и товарам с высокой эластичностью спроса.

Ценообразование в общественном питании имеет свои особенности.

Цена на блюда является разновидностью розничной цены, но в силу специфики деятельности (реализуются блюда, состоящие из различных ингредиентов) есть общие моменты со сферой производства: на каждое блюдо составляется калькуляционная карточка. В отличие от промышленности в калькуляции цены учитывается только стоимость сырьевого набора каждого блюда (без НДС), к которому прибавляется определенная сумма наценки и сумма НДС, рассчитанная в соответствии с действующим порядком.

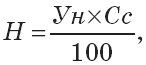

В калькуляционной карточке указаны: состав сырьевого набора блюда, норма, цена приобретения (без НДС) и рассчитана стоимость сырьевого набора. К полной стоимости сырьевого набора прибавляются:

сумма наценки, рассчитываемая по формуле (3.35):

где Н– сумма наценки предприятия общественного питания, руб.;

Ун– уровень наценки,%;

Сс– стоимость сырьевого набора по ценам приобретения без НДС, руб;

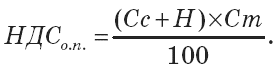

сумма НДС, определяемая по формуле (3.36):

Таким образом, в общественном питании путем калькуляции определяют не полную себестоимость, а продажную цену блюда, и все затраты предприятия покрываются за счет наценки. Цена блюда зависит от стоимости сырьевого набора и размера наценки, а стоимость сырьевого набора – от того, по каким ценам приобретают товары и сырье (закупочным, отпускным, розничным, ценам закупки). Так как на уровень этих цен оказывают влияние общий уровень и динамика цен региона, города, то возможности предприятия влиять на стоимость сырьевого набора ограничены выбором каналов поступления продовольственных товаров и сырья.

Что касается уровня наценки, то в соответствии с порядком регулирования цен ее размер практически ничем не ограничен, исключение составляют лишь предприятия общественного питания, расположенные при учебных заведениях, наценка в которых должна быть не более 60 %.

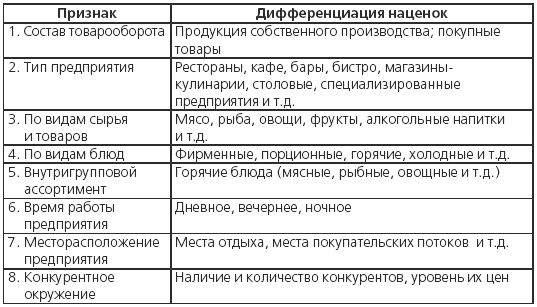

Анализ практики ценообразования в предприятиях общественного питания показал, что размер наценки может дифференцироваться по самым разнообразным признакам (табл. 3.5).

Таблица 3.5

Классификация наценок

От уровня наценки на продукцию и товары зависит размер и уровень дохода, получаемого предприятием, за счет которого оно покрывает затраты на производство, реализацию и организацию потребления продукции собственного производства и товаров и получает прибыль. Зависимость между уровнем дохода и наценки такая же, как и в розничной торговле.

Данный текст является ознакомительным фрагментом.

Читайте также

Основывайтесь на цене

Основывайтесь на цене

Если это еще не стало очевидным, могу повториться: при принятии торговых решений вы должны основываться на цене и ее движениях. Не то чтобы я не доверяла базовым экономическим новостям – на самом деле, я им доверяю, – но на них нельзя положиться,

Основывайтесь на цене

Основывайтесь на цене

Если это еще не стало очевидным, могу повториться: при принятии торговых решений вы должны основываться на цене и ее движениях. Не то чтобы я не доверяла базовым экономическим новостям – на самом деле, я им доверяю, – но на них нельзя положиться,

37. Доплаты и надбавки

37. Доплаты и надбавки

Различные премии, доплаты и надбавки к тарифным ставкам за мастерство, допуск к государственной тайне, совмещение должностей, работа в полевых условиях и т.д. включены в Фонд заработной платы. Различные надбавки за счет экономии фонда заработной

39. Надбавки за выслугу лет

39. Надбавки за выслугу лет

Вознаграждение за выслугу лет выплачивается работникам, имеющим соответствующий непрерывный стаж работы в данной организации, по окончании календарного года единовременно, в размерах, предусмотренных положением о выплате работникам

40. Доплаты и надбавки

40. Доплаты и надбавки

Доплаты — это выплаты в пользу работников, носящие компенсационный характер, связанные с режимом работы и условиями труда. Размеры доплат, условия их выплаты устанавливаются внутренними нормативными документами, разрабатываемыми администрацией

49. Надбавки работникам, направленным для выполнения монтажных, наладочных и строительных работ

49. Надбавки работникам, направленным для выполнения монтажных, наладочных и строительных работ

Рабочие, специалисты и руководители организации могут быть направлены для выполнения монтажных, наладочных и строительных работ не по месту нахождения этой организации.

Установление надбавки к страховому тарифу

Установление надбавки к страховому тарифу

Если показатели деятельности страхователя окажутся больше средних значений, то ФСС России должен принять решение о надбавке к страховому тарифу до 30 апреля текущего года.В течение 10 дней после вынесения решения отделение ФСС

«Быстрая» торговая сессия

«Быстрая» торговая сессия

Эта стратегия (по тренду) может быть очень эффективной, если для управления сессией использовать таймфрейм М1. При этом такую стратегию можно с успехом использовать как для агрессивного входа в долгосрочную торговлю, так и в качестве

5.3. Социальные надбавки

5.3. Социальные надбавки

Законодательством предусмотрены ежемесячные компенсационные выплаты к пенсии нетрудоспособных граждан в размере 1200 руб. Ежемесячные компенсационные выплаты производятся неработающим трудоспособным лицам, осуществляющим уход за

Вопрос 16 Перекрестная эластичность спроса по цене. Коэффициент перекрестной эластичности спроса по цене.

Вопрос 16

Перекрестная эластичность спроса по цене. Коэффициент перекрестной эластичности спроса по цене.

ОТВЕТПЕРЕКРЕСТНАЯ ЭЛАСТИЧНОСТЬ СПРОСА ПО ЦЕНЕ выражает относительное изменение объема спроса на одно благо при изменении цены на другое благо при прочих равных

2.14 Валютная и торговая политика

2.14

Валютная и торговая политика

Реализуемый Банком России в настоящее время вариант валютного регулирования предполагает лицензирование ввоза капитала, осуществляемого в полном соответствии с российским законодательством, которое зачастую создает запретительный по

НАДБАВКИ И ДРУГИЕ ВЫПЛАТЫ РАБОТНИКАМ

НАДБАВКИ И ДРУГИЕ ВЫПЛАТЫ РАБОТНИКАМ

Основными сферами, в которых могут выплачиваться надбавки и специальные выплаты работникам, являются следующие.• Надбавка в связи с месторасположением предприятия – в Лондоне и других крупных городах могут выплачиваться пособия в

Конкуренция по цене

Конкуренция по цене

Хотим сказать несколько слов о возможности конкурировать по цене, поскольку это первое, что приходит в голову, когда встает вопрос, чем же отличаться от конкурентов.К сожалению, конкуренция по цене – это всегда тупиковый путь.Если вы пойдете по пути

Федеральная торговая комиссия

Федеральная торговая комиссия

Федеральная торговая комиссия (FTC), основанная в 1914 г. по постановлению Конгресса США, – главный федеральный орган, руководящий рекламной индустрией. Ее главная задача в отношении рекламы – определять и запрещать ложную или вводящую в

Снабженческо-сбытовые

(оптовые) надбавки входят в состав цены

и предназначены для покрытия издержек

обращения предприятий этой сферы

торговли и формирования прибыли от

продажи. Снабженческо-сбытовые наценки

включают:–

издержки обращения;– прибыль

снабженческо-сбытовых организаций;–

НДС.

Снабженческо-сбытовые

наценки применяются организациями,

закупающими и продающими продукцию

производственно-технического назначения

и товары народного потребления, в том

числе торгово-закупочными организациями,

посредническими предприятиями всех

форм собственности, снабженческо-сбытовыми

органами системы госснаба РФ, товарными

биржами.

Специализированные

предприятия оптовой торговли, поставляющие

товары народного потребления в розничную

сеть, права на применение снабженческо-сбытовых

наценок не имеют и возмещают свои расходы

за счет оптовой наценки, которая

включается в товары народного потребления.

Предельный размер

снабженческо-сбытовой наценки составляет

40 % к свободной цене без НДС независимо

от числа посредников.

Снабженческо-сбытовые

наценки дифференцируются в зависимости

от форм реализации продукции.

Различают:

1. Транзитные

наценки

возмещают затраты снабженческо-сбытовых

организаций по организации транзитных

поставок продукции непосредственно со

склада изготовителя.

2. Складские

наценки

взимаются с потребителей продукции при

ее реализации со склада снабженческо-сбытовых

организаций.

3. Транспортные

скидки предоставляются

снабженческо-сбытовым организациям

предприятиями, продукция которых

реализуется по ценам “франко-станция

назначения”.

Сумма реализованной

снабженческо-сбытовой надбавки образует

валовой доход оптового предприятия.

Величина снабженческо-сбытовой надбавки

в цене закупки зависит от уровня рыночных,

затрат предприятия, желаемой прибыли.

В практике

отечественного ценообразования величина

снабженческо-сбытовой (оптовой) надбавки

может определяться двумя способами.

Первый – по уровню снабженческо-сбытовой

надбавки, установленному в соответствии

с законодательством к цене приобретения

товара (отпускной, закупочной или цене

закупки другого оптового предприятия)

без налога на добавленную стоимость. В

этом случае сумма снабженческо-сбытовой

(оптовой) надбавки рассчитывается по

формуле:

где Ус. с. – уровень

снабженческо-сбытовой надбавки, %.

Уровень

снабженческо-сбытовых надбавок каждое

предприятие имеет право устанавливать

самостоятельно исходя из своих затрат,

желаемой прибыли, сложившегося на рынке

спроса и предложения. Исключение

составляют реализация детского питания,

лекарственных средств и изделий

медицинского назначения и т.п., по которым

предусмотрено государственное

регулирование цен – установление

предельного размера уровня

снабженческо-сбытовых надбавок.

Регулирование

уровня снабженческо-сбытовых надбавок

находится в компетенции органов

исполнительной власти субъектов

Российской Федерации, имеющих право не

только ограничивать их размер, но и

устанавливать метод применения (к

отпускной цене или цене закупки).

Торговая надбавка—

денежная сумма, на которую продавец

увеличивает продажную цену по сравнению

с ценой приобретения для себя. Расчет

продажной цены производится по формуле![]()

где

а — торговая надбавка на цену приобретения,

в долях единицы.

Торговые надбавки

предоставляются розничным торговым

организациям и предназначены для

возмещения затрат этих организаций,

получения прибыли, необходимой для

развития, а также уплаты НДС.

Торговые надбавки

устанавливаются розничными торговыми

организациями исходя из конъюнктуры

рынка. Предельный размер этих надбавок

определяется органами ценообразования.

Торговые надбавки

дифференцируются в зависимости:

– от вида продукции;

– мест реализации

продукции.

В торговую надбавку

включаются издержки розничного продавца,

в том числе транспортные расходы по

доставке товара от поставщика. Они

зависят от вида франко, предусмотренного

в свободной отпускной цене

предприятия-изготовителя или цене

закупки продукции (товаров) и условий

поставки, указанных в договоре. Включаются

и другие расходы по закупке и реализации

товаров розничной торговой организацией,

а также прибыль и налог на добавленную

стоимость.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

В данной статье рассмотрим, по какому алгоритму быстро и правильно рассчитать отпускную, оптовую и розничную цену товара. Алгоритм расчета необходим для:

- обоснования и объективности цены на вашу продукцию (услуги) в соответствии с законодательной базой РФ и других стран в случае экспорта;

- для конкурентоспобности вашей продукции (услуг) по цене по сравнению с ценами конкурентов;

- получения прибыли от реализации вашей продукции (услуг).

ЦЕНООБРАЗОВАНИЕ: НОРМАТИВНО-ПРАВОВАЯ БАЗА И КОНТРОЛЬ

В соответствии с законами Российской Федерации ценообразование регламентируется различными нормативными правовыми актами. Представим краткий перечень таких документов.

1) Гражданский кодекс РФ (ст. 424, 485 и др.);

2) Федеральный закон от 17.08.1995 № 147-ФЗ (в ред. от 29.07.2017) «О естественных монополиях»;

3) Федеральный закон от 26.07.2006 № 135-ФЗ (в ред. от 01.04.2020) «О защите конкуренции»;

4) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01».

Регламентируют ценообразование указы Президента РФ, Постановления Правительства РФ. Есть федеральные законы о ценообразовании отдельно по отраслям.

Ценообразование контролируют различные органы государственной власти:

- Федеральная антимонопольная служба (ФАС);

- Федеральная налоговая служба (ФНС);

- Роспотребнадзор и др.

Здесь есть очень тонкий момент. Если ФАС контролирует предприятия в области ценообразования, чтобы не было завышения цен, картельных сговоров, то ФНС контролирует их, чтобы была выше прибыль, не было занижения цен. Роспотребнадзор контролирует цепочку «цена-качество» (низкая цена и высокое качество).

Руководству и работникам предприятий необходимо выполнять все условия этих служб. Чтобы избежать проблемных ситуаций, нужно не только хорошо знать правовые документы, регламентирующие ценообразование, но и то, как воздействуют на процесс ценообразования контролирующие органы.

Разберемся, как может воздействовать на оптовую, отпускную и розничную цену Федеральная антимонопольная служба.

Если ваша деятельность связана с естественными монополиями, то вы будете тесно с ними контактировать и согласовывать свои цены во всей цепочке.

Реестр естественных монополий можно найти на сайте: https://clck.ru/NHaBG.

В письме Госкомцен России № 01-17/747-02, Минфина России № 96 от 12.10.1992 (с изм. от 21.06.1993) «О порядке определения размера и внесения в бюджет сумм, полученных предприятиями-монополистами за счет превышения предельного уровня рентабельности в 1992–1993 годах» установлена предельная рентабельность (расчетная прибыль) для предприятий различных отраслей (табл. 1).

Важный момент: данные могут меняться, поэтому при расчете обязательно проверяйте предельную рентабельность, применяемую к вашей отрасли.

|

Таблица 1. Предельные уровни рентабельности по продукции (товарам, услугам) предприятий-монополистов |

|

|

Уровень рентабельности в процентах к себестоимости |

|

|

1. Продукция нефтеперерабатывающей промышленности |

10–20 |

|

2. Продукция металлургической, машиностроительной промышленности |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

3. Продукция горнодобывающих предприятий всех отраслей промышленности и лесозаготовительных предприятий |

50 |

|

4. Продукция химической, нефтехимической, деревообрабатывающей, целлюлозно-бумажной, легкой промышленности |

25 |

|

5. Продукция горно-металлургических предприятий цветной металлургии и горно-химических предприятий |

40 |

|

6. Строительные материалы |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

7. Хлеб, хлебобулочные изделия, мука, спирт этиловый пищевой |

20 |

|

8. Дрожжи (хлебопекарные и кормовые) |

30 |

|

9. Макаронные изделия, сахар, масло растительное |

25 |

|

10. Молоко и молочные продукты, мясо и мясопродукты |

10 |

|

11. Рыба и рыбопродукты, соль |

50 |

|

12. Табак, табачные изделия, яйцепродукты |

40 |

|

13. Другие виды продукции пищевой промышленности (включая детское питание, пищевые концентраты) |

20 |

|

14. Лекарственные средства (включая иммунобиологические препараты), изделия медицинского назначения |

30 |

|

15. Продукция остальных отраслей промышленности |

25 |

|

16. Связь |

50 (в среднем) |

|

17. Издательская деятельность, полиграфические работы и услуги |

25 |

|

18. Перевозки всеми видами транспорта |

35 В соответствии с Постановлением Правительства РФ от 17.09.1992 № 724 с 01.01.1993 установлен предельный уровень рентабельности при формировании свободных тарифов на перевозки пассажиров воздушным транспортом и связанные с ними работы и услуги в размере 20 % к себестоимости |

|

19. Услуги снабженческо-сбытовых организаций и предприятий |

50 (к издержкам обращения) |

|

20. Предприятия и организации оптовой торговли |

3 (к товарообороту) |

|

21. Предприятия и организации розничной торговли |

8 (к товарообороту) |

Примечание: по продукции, товарам и услугам, на которые установлены рентные платежи (акциз, акцизный сбор), предельный уровень рентабельности определяют без их учета.

Нужно отметить, что для формирования конкурентоспособной цены предприятия вправе устанавливать рентабельность ниже значений, указанных в табл. 1.

Только после утверждения цены со стороны ФАС вы можете реализовывать свою продукцию (услуги). Все другие организации, не являющиеся монополистами, обязаны применять действующие документы о ценообразовании в зависимости от вида экономической деятельности.

ФНС и Роспотребнадзор в расчетах цены не участвуют. Основная задача данных органов — контролировать действия продавцов в пределах своих компетенций.

Роспотребнадзор регулирует отношения потребителей и продавцов с помощью Закона РФ от 07.02.1992 № 2300-1 (в ред. от 18.07.2019) «О защите прав потребителей». С Федеральной налоговой службой нужно работать в рамках ст. 105.1 НК РФ.

ВЫПОЛНИМ РАСЧЕТ ОТПУСКНОЙ, ОПТОВОЙ И РОЗНИЧНОЙ ЦЕНЫ

Прежде чем перейти к алгоритму расчета отпускной, оптовой и розничной цены, представим их полный обзор в единой таблице (табл. 2).

|

Таблица 2. Структура элементов цены |

||||

|

Элементы цены |

||||

|

Себестоимость продукции (услуг) |

Прибыль |

Косвенные налоги (акциз, НДС и др.) |

Посредническая надбавка (издержки, прибыль, НДС) |

Торговая надбавка (издержки, прибыль, НДС) |

|

Оптовая цена производителя |

— |

— |

— |

|

|

Оптовая (отпускная) цена |

— |

— |

||

|

Оптовая цена закупки |

||||

|

Розничная цена |

В таблице представлен взаимосвязанный набор элементов рассматриваемых цен. С помощью общего обзора эти элементы легче воспринимать как вместе, так и в отдельности.

Алгоритм расчета отпускной цены

Сегодня есть два наиболее распространенных определения отпускной цены:

- цена на продукцию, установленная заготовительными организациями;

- цена, по которой предприятие отпускает (отдает) свой товар конечным потребителям.

Себестоимость рассчитывают самостоятельно работники предприятия. Материалы, сырье и различные расходы можно включать в себестоимость только в соответствии с ПБУ 5/01 и Налоговым кодексом РФ.

Произведем расчет отпускной цены на примере предприятия, действующего на рынке горюче-смазочных материалов (ГСМ). Поскольку нефтегазовая отрасль и работающие в ней предприятия относятся к естественным монополиям, они применяют весь спектр надбавок к цене своей продукции (акциз, НДС, налог на прибыль).

У нас есть ряд исходных данных, чтобы выполнить полный алгоритм расчета отпускной цены. В расчете будут участвовать нефтепродукты, которые мы применяем каждый день: бензин АИ-92, АИ-95, дизельное топливо.

Для удобства все исходные данные сведем в единую таблицу (табл. 3).

|

Таблица 3. Исходные данные для расчета отпускной цены производителя |

||||

|

Вид топлива |

Себестоимость, руб./т |

Предельный уровень рентабельности, % |

Акциз, руб./т |

НДС, % |

|

АИ-92 |

14 454 |

20 |

12 752 |

20 % |

|

АИ-95 |

15 857 |

20 |

12 752 |

20 % |

|

Дизельное топливо |

11 337 |

20 |

8835 |

20 % |

Чтобы получить отпускную цену товара, нужно выполнить несколько последовательных расчетов. Мы возьмем для расчета одну номенклатурную позицию — бензин АИ-92.

Шаг 1. Рассчитаем прибыль (рентабельность) предприятия по следующей формуле:

Р = С × R / 100,

где Р — прибыль предприятия;

C — себестоимость продукции;

R — уровень рентабельности, %.

Данные для расчета берем из табл. 3: себестоимость АИ-92 — 14 454 руб./т, предельный уровень рентабельности — 20 %.

Подставим в формулу цифровые данные и определим прибыль:

Р = 14 454 руб./т × 20 % / 100 = 2908,8 руб./т.

Шаг 2. Находим отпускную цену с учетом прибыли.

Отпускная цена производителя без акциза и НДС (Цотп. без акциза и НДС):

14 454 руб./т + 2908,8 руб./т = 17 362,8 руб./т.

Шаг 3. Рассчитаем отпускную цену с учетом акциза, так как наша продукция (бензин АИ-92) подакцизная (применяем п. 1 ст. 179, п. 7 ст. 181 и п. 1 ст. 193 НК РФ). Акциз на бензин АИ-92 пятого класса с 01.01.2020 по 31.12.2020 составляет 12 752 руб./т (см. табл. 3).

Формула расчета выглядит так:

Цотп. с акцизом без НДС = С + Р + Е,

где Е — ставка акциза за единицу обложения, руб./т.

Находим отпускную цену с учетом акциза без НДС (Цотп. с акцизом без НДС):

14 454 руб./т + 2908,8 руб./т + 12 752 руб./т = 30 114,8 руб./т.

Шаг 4. Находим НДС на отпускную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

НДС рассчитывают в сумме (выделить) или сверху (начислить). Если предприятие применяет бухгалтерскую программу (например, 1С), ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) по следующей формуле:

НДСв = Цотп. с акцизом без НДС × СтНДС / 120,

где СтНДС — ставка НДС.

Если НДС сверху (начислить), формула будет иметь вид:

НДСн = Цотп. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 30 114,8 руб./т × 20 % / 120 = 5019,13 руб./т.

Итого: НДС в сумме (выделить) равен 5019,13 руб./т, а НДС сверху (начислить) будет равен 6022 руб./т. В нашем случае выбираем НДС = 5019,13 руб./т.

Шаг 5. Выполняем расчет отпускной цены производителя с учетом акциза и НДС. Формула расчета:

Цотп. с НДС = Цотп. с акцизом без НДС + НДС,

где Цотп. с НДС — отпускная цена с учетом ставки НДС.

Рассчитаем Цотп. с НДС:

30 114,8 руб./т + 5019,13 руб./т = 35 133,93 руб./т.

Расчет отпускной цены остальных номенклатурных позиций выполним в табл. 4.

|

Таблица 4. Расчет отпускной цены продукции предприятия |

|||||

|

Отпускная цена, руб./т |

|||||

|

Вид топлива |

С |

R |

Акциз |

НДС |

Итого |

|

АИ-92 |

14 454 |

2908,8 |

12 752 |

5019,13 |

35 133,93 |

|

АИ-95 |

15 857 |

3171,4 |

12 752 |

5296,73 |

37 077,13 |

|

Дизельное топливо |

11 337 |

2267,4 |

8835 |

3739,9 |

26 179,3 |

Выполнив расчет, получаем конечную отпускную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 35 133,93 руб./т, АИ-95 — 37 077,13 руб./т, дизельное топливо — 26 179,3 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

Алгоритм расчета оптовой цены

Оптовая цена представляет собой отпускную цену, по которой хозяйствующие субъекты реализуют (отпускают, продают) продукцию всем покупателям, кроме населения. Она включает:

- полную себестоимость продукции (с налогами и неналоговыми платежами);

- прибыль;

- косвенные налоги (акцизы, налог на топливо, на добавленную стоимость, на экспорт и др.).

Шаг 1. Выполняем расчет оптовой цены для АИ-92 с учетом оптовой надбавки без НДС. Формула расчета:

Цопт = Цотп. с НДС + (Цотп. с НДС × %Н) / 100,

где Цопт — оптовая цена;

Цотп. с НДС — цена отпускная с НДС;

%Н — оптовая наценка, %.

Исходные данные для АИ-92: цена отпускная с НДС — 35 133,93 руб./т (см. табл. 4), оптовая надбавка — 3 % согласно п. 20 табл. 1.

Рассчитаем оптовую цену без НДС:

Цопт = 35 133,93 руб./т + (35 133,93 руб./т × 3 %) / 100 = 36 187,95 руб./т.

Шаг 2. Находим НДС на оптовую цену. Предприятие работает по ОСНО, подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %. НДС рассчитывают в сумме (выделить) или сверху (начислить).

Если предприятие применяет бухгалтерскую программу, то ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по соответствующим формулам:

НДСв = Цопт × СтНДС / 120,

НДСн = Цотп. с акцизом без НДС × 0,2.

Рассчитаем НДС:

НДСв = 36 187,95 руб./т × 20 % / 120 = 6031,32 руб/т.

Итого: НДС в сумме (выделить) равен 6031,32 руб./т, а НДС сверху (начислить) будет равен 7237,59 руб./т. В нашем случае выбираем НДС = 6031,32 руб./т.

Шаг 3. Определяем оптовую цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Цопт. с НДС = Цопт + НДС.

Находим оптовую цену с НДС:

Цопт. с НДС = 36 187,95 руб./т + 6031,32 руб./т = 42 219,27 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 5.

|

Таблица 5. Расчет оптовой цены продукции предприятия |

|||||

|

Оптовая цена, руб./т |

|||||

|

Вид топлива |

Цена отпускная |

Оптовая наценка |

НДС |

Итого |

|

|

АИ-92 |

35 133,93 |

1054,02 |

6031,32 |

42 219,27 |

|

|

АИ-95 |

37 077,13 |

1112,31 |

6364,91 |

44 554,35 |

|

|

Дизельное топливо |

26 179,3 |

785,38 |

4494,11 |

31 458,79 |

Выполнив расчет, получаем конечную оптовую цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 42 219,27 руб./т, АИ-95 — 44 554,35 руб./т, дизельное топливо — 31 458,79 руб./т.

Важный момент: примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на спецрежимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным в случае отсутствия акциза.

Алгоритм расчета розничной цены

Цена розничная (фиксированная или свободная) — это цена, по которой товар реализуется населению.

Фиксированную цену устанавливают органы ценообразования.

Свободную цену формирует розничное торговое предприятие (иной хозяйствующий субъект) исходя из:

- отпускной цены предприятия-изготовителя или импортера;

- оплаченной оптовой надбавки (при закупке товара у оптовых поставщиков);

- торговой надбавки, самостоятельно определяемой розничным торговым и иным предприятием на основании плановых издержек обращения, установленных налогов и неналоговых платежей, необходимой прибыли.

При малом обороте и малых расходах цену, которая нас устроит, рассчитываем в одно действие. То есть делаем приращение (наценку) к оптовой цене и получаем розничную цену. Такой метод выражается в следующей формуле:

Цр = Цопт + ∆Ц,

где Цр — розничная цена;

Цопт — оптовая цена;

∆Ц — наценка.

Допустим, вы закупили картофель на оптовой базе по цене 10 руб./кг. Не делая расчеты по своим расходам, а только ориентируясь на сложившуюся на рынке розничную цену, установили наценку 3 руб./кг.

Отсюда розничная цена на картофель: 10 + 3 = 13 руб/кг.

Такой метод ценообразования больше подходит для уличных торговцев, но не для предприятий, так как здесь нет обоснования установленной цены на товар.

Приведем алгоритм расчета обоснованной розничной цены для предприятия, работающего по линии розничной реализации нефтепродуктов через АЗС.

Если вы относитесь к естественной монополии, как рассматриваемое предприятие, то действует норматив. Максимальная наценка 20 %, если товар закупали в пределах региона, и 30 %, если ГСМ закупали за пределами региона.

Сразу отметим, что такую наценку практически нельзя произвести, так как продукт реализации станет неконкурентоспособным по цене. Поэтому берем наценку в пределах 8 % согласно п. 21 табл. 1.

Шаг 1. Выполняем расчет розничной цены на бензин АИ-92 без НДС по формуле:

Црозн = Цопт + (Цопт × %Нр) / 100,

где Црозн — цена розничная;

Цопт — цена оптовая;

%Нр — уровень розничной надбавки.

Рассчитаем розничную цену без НДС:

Црозн = 42 219,27 руб./т + (42 219,27 руб./т × 8 %) / 100 = 45 596,81 руб./т.

Шаг 2. Находим НДС на розничную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

Если предприятие применяет бухгалтерскую программу, ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по следующим формулам:

НДСв = Црозн × СтНДС / 120,

НДСн = Црозн. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 45 596,81 руб./т × 20 % / 120 = 7599,47 руб./т.

Итого: НДС в сумме (выделить) равен 7599,47 руб./т, а НДС сверху (начислить) будет равен 9119,36 руб./т. В нашем случае выбираем НДС = 7599,47 руб./т.

Шаг 3. Определяем розничную цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Црозн. с НДС = Црозн + НДС.

Находим розничную цену с НДС:

Црозн. с НДС = 45 596,81 руб./т + 7599,47 руб./т = 53 196,28 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 6. Расчет делаем исходя из 8 % розничной набавки (см. п. 21 табл. 1).

|

Таблица 6. Расчет розничной цены продукции предприятия |

||||

|

Розничная цена, руб./т |

||||

|

Вид топлива |

Цена оптовая |

Розничная наценка |

НДС |

Итого |

|

АИ-92 |

42 219,27 |

3377,54 |

7599,47 |

53 196,28 |

|

АИ-95 |

44 554,35 |

3564,35 |

8018,12 |

56 136,82 |

|

Дизельное топливо |

31 458,79 |

2516,7 |

5662,58 |

39 638,07 |

Выполнив расчет, мы получаем конечную розничную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 53 196,28 руб./т, АИ-95 — 56 136,82 руб./т, дизельное топливо — 39 638,07 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

ВМЕСТО ЗАКЛЮЧЕНИЯ

В ходе расчетов отпускной, оптовой и розничной цены мы ознакомились с рядом нормативных правовых документов, которыми нужно руководствоваться при расчете цен.

Расчет выполнен полный, так как предприятие работает с подакцизными продуктами и на системе ОСНО. Для предприятий, применяющих специальные режимы и не работающих с акцизом, можно использовать тот же алгоритм расчета без учета акциза и НДС. Это сделает расчеты более упрощенными.

Нужно помнить, что законодательная база постоянно меняется, поэтому следует постоянно отслеживать изменения.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2020.

![Издержки производства и снабженческо-сбытовые, оптовые и торговые надбавки [02.11.16]](https://studrb.ru/files/works_screen/3/14/99.png)

Тема: Издержки производства и снабженческо-сбытовые, оптовые и торговые надбавки

Раздел: Бесплатные рефераты по ценообразованию

Тип: Контрольная работа | Размер: 31.73K | Скачано: 204 | Добавлен 02.11.16 в 20:16 | Рейтинг: 0 | Еще Контрольные работы

Содержание

Теоретические вопросы.. 3

4. Издержки производства. 3

8. Снабженческо-сбытовые, оптовые и торговые надбавки, их структура, порядок установления и применения. 10

Задачи для контрольной работы.. 15

Задача 4. 15

Задача 8. 16

Тесты.. 18

Тест 4. 18

Тест 8. 18

Тест 14. 18

Тест 18. 18

Список использованной литературы.. 19

Теоретические вопросы

4. Издержки производства

Классификация издержек производства (основные классификационные признаки). Понятие издержек производства. Постоянные издержки. Переменные издержки.

Прямые затраты, порядок включения их в себестоимость.

Косвенные затраты, порядок включения их в себестоимость.

Классификация затрат по статьям калькуляции, характеристика статей калькуляции. Классификация затрат по экономическим элементам

Издержки – это затраты на производство продукции, оплата приобретенных факторов производства. Увеличение объемов производства по-разному влияет на издержки производства (затраты).

Классификация издержек по отношению к объему производства заключается в следующем: при составлении сметы затрат на производство важное значение имеет связь затрат с объемом производства. По этому признаку выделяют переменные, постоянные, условно-постоянные издержки, и частично-переменные.

Постоянные – это издержки, величина которых в краткосрочный период не изменяется с увеличением или с сокращением объемов производства. К ним относятся отчисления на амортизацию зданий и сооружений, рентные платежи и административно-управленческие расходы.

Общая сумма переменных затрат изменяется прямо пропорционально изменению объема производства. К переменным издержкам относят затраты на сырье и основные материалы, оплата труда основных производственных рабочих, расходы на технологическое топливо, электроэнергию и др.

Условно-постоянные затраты не зависят от изменения объема производства (арендная плата за помещение, содержание административно-управленческого персонала и др.). Однако постоянные расходы могут увеличиться (уменьшиться) в результате какого-либо управленческого решения (например, увеличить или уменьшить охрану).

Некоторые издержки рассматривают как частично переменные. Частично переменные издержки представляют собой смесь переменных и постоянных затрат. Так, например, плата за телефон может состоять из постоянной части (абонентная плата) и переменной (междугородные переговоры).

Отдельно для целей экономического анализа и принятия управленческих решений выделяют предельные издержки – это дополнительные издержки, на производство каждой дополнительной единицы продукции, по сравнению с малым увеличением производства (объемов выпуска продукции).

Деление издержек по методу оценки затрат. Понятие издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Издержки со стороны фирмы – выплаты, которые фирма обязана сделать, или доходы, которые фирма должна обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

Издержки бывают внутренние и внешние. Денежные доходы, которые фирма несет в пользу поставщиков сырья, топлива, энергию и др., называются внешними. Их называют также явными или бухгалтерскими издержками, потому что они отражаются в бухгалтерском учете предприятия и имеют форму денежных платежей поставщикам факторов производства и промежуточных изделий. Издержки на собственный ресурс (оборудование), называются внутренними или неявными. Статьи бухгалтерских издержек – это статьи затрат, образующих себестоимость продукции. Статьи следующие: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты. Издержки производства зависят от цен необходимых ресурсов, от технологии, т.е. от количества ресурсов, необходимых для производства. Экономисты считают издержками все платежи – внутренние и внешние, необходимые для изготовления продукта (услуги).

Бухгалтерские издержки – это фактические расходы факторов производства, это явные издержки.

Экономические издержки – явные бухгалтерские издержки + неявные внутренние издержки. Неявные внутренние издержки – издержки на собственные затраты, используемые собственником земли. Нормальная прибыль входит в состав экономических издержек.

Следующий класс издержек рассматривает издержки по способу включения их в себестоимость каждой единицы продукции – прямые и косвенные (непрямые).

Прямые издержки – это расходы, которые касаются стоимости одного продукта или стоимости одного заказа. Эти расходы влияют на себестоимость и состоят, в основном, из трех частей:

|

Прямые издержки |

||

|

материалы и комплектующие, из которых и состоит продукт |

зарплата сотрудникам, непосредственно занятым в производстве (сдельная зарплата) |

амортизация, если она должна быть учтена только в себестоимости одного продукта |

Косвенные расходы не относятся непосредственно к процессу производства. Например, расходы на содержание заводоуправления, потребляемая электроэнергия, амортизация зданий. Косвенные расходы относятся к смешанным расходам и требуют справедливого распределения. Распределение косвенных затрат по конкретным видам продукции. В современной практике наиболее широкое распространение получили следующие методы распределения косвенных затрат:

- Метод прямого распределения, в соответствии с которым все косвенные затраты прямо относятся на соответствующие виды продукции, минуя промежуточные формы их распределения;

- Метод последовательного распределения, в соответствии с которым распределение косвенных затрат идет сверху вниз, т.е. начиная с общехозяйственных и заканчивая последним структурным подразделением;

- Метод перекрестного распределения, когда вначале распределение косвенных затрат идет между различными равнозначными подразделениями, а лишь затем совокупные затраты основного структурного подразделения распределяются по видам продукции.

Себестоимость продукции (работ, услуг) является одним из важных обобщающих показателей деятельности фирмы (предприятия), отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления. Фирмы, занимающиеся производственной деятельностью, определяют издержки производства, а фирмы, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность, – издержки обращения.

Конкретный состав затрат, которые могут быть отнесены на издержки производства и обращения, регулируется законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты фирмы по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из прибыли, остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей). В России действует Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

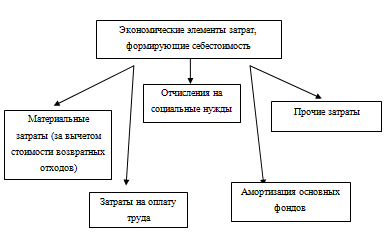

Себестоимость складывается из затрат, изображенных на схеме

В себестоимость включаются, например, затраты на подготовку производства (освоение производства новых видов продукции и т.п.); расходы на управление; затраты, связанные с совершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств; затраты на улучшение условий труда и техники безопасности, повышение квалификации работников; сбытовые расходы.

В зависимости от объекта затрат (изделие, организационное подразделение и т. п.) различают себестоимость единицы конкретного вида продукции (работ, услуг) и себестоимость всей продукции (работ, услуг).

Все затраты производственной фирмы группируются по определенным экономически обоснованным признакам: экономическая однородность затрат; общность их производственного назначения; роль в процессе производства и реализации продукции; места возникновения (центры затрат, центры ответственности); объем производства; периодичность восстановления; однородность состава.

В соответствии с принятой классификацией расходы группируются по месту возникновения (производствам, участкам, цехам); видам продукции, работ, услуг; видам расходов (статьям и элементам затрат).

Группировка расходов по экономическим элементам используется для планирования снабжения производства материалами, анализа процесса производства, регулирования фонда оплаты труда и объема денежных средств, участвующих в расчетах фирмы (предприятия) в наличной и безналичной формах.

Затраты по статьям калькуляции связаны с конкретным видом выпускаемой продукции. Эти затраты группируют по предприятию в целом. При этом статьи калькуляции состоят из элементных и комплексных расходов. Из них формируется фактическая производственная себестоимость продукции. Имея данные о затратах по статьям калькуляции в разрезе отдельных видов изделий, работ, услуг, можно определить себестоимость (калькуляцию) единицы продукции. Для этого объем затрат делят на объем произведенной продукции. Себестоимость единицы продукции учитывается при формировании договорных цен, планировании коэффициента рентабельности и расчета авансовых платежей по налогообложению прибыли.

Номенклатура и содержание статей калькуляции зависят от особенностей производства, места структурного подразделения в системе управления, действующей в фирме методики планирования и учета.

Приведем типовые статьи калькуляции, применяемые в практике производственного учета:

1. Материалы (за вычетом возвратных отходов).

2. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

3. Топливо и энергия на технологические цели.

4. Расходы на оплату труда работников, непосредственно занятых выпуском продукции (выполнением работ, оказание услуг).

5. Отчисления на социальное страхование, в пенсионный фонд, на медицинское страхование и в фонд занятости исходя из сумм начисленной заработной платы рабочим.

6. Износ спецоборудования и специнструментов.

7. Общепроизводственные расходы.

8. Потери от брака.

9. Общехозяйственные расходы.

Итого: производственная себестоимость.

10. Коммерческие расходы,

Всего: полная себестоимость.

Для принятия оптимальных решении по оперативному управлению производством и сбытом продукции, обеспечения должного контроля за издержками производства и соблюдением нормативов, для обеспечения снижения издержек как одного из важнейших факторов роста прибыли необходимо систематическое сопоставление величин фактических издержек производства со сменой затрат, а также сравнение фактической себестоимости единицы продукции с уровнями себестоимости, предусмотренными при планировании затрат на производство и себестоимости продукции.

8. Снабженческо-сбытовые, оптовые и торговые надбавки,

их структура, порядок установления и применения

При реализации любой продукции в торговой сети выделяют цены на материальную продукцию и на услуги. Цены на материальную продукцию, в зависимости от того, какой оборот совершает продукция, бывают: закупочные, оптовые, отпускные и розничные.

Закупочные цены устанавливают на сельскохозяйственную продукцию, оптовые – на продукцию производственно-технического назначения, отпускные – на товары народного потребления.

Оптовые и отпускные цены на промышленную продукцию разделяются предприятиями-изготовителями этой продукции.

Розничные цены устанавливаются на товары народного потребления и на некоторые виды продукции производственно-технического назначения, реализуемые населению. Розничная цена является конечной ценой. Она представляет собой оптовую цену промышленности увеличенную на величину издержек торговых организаций и размер плановой прибыли. Она отражает процесс нарастания общественно необходимых затрат по всем последовательным стадиям производства товаров:

Цр = Цопт.пром. + ТЗр + Пр,

где ТЗр, Пр – текущие издержки и прибыль розничных торговых организаций.

Особое место занимают цены на продукцию, поставляемую потребителю через посредников. Цены на продукцию и товары, поставляемые через посредников – снабженческо-сбытовые организации, оптовые организации – розничным предприятиям торговли, помимо элементов свободной оптовой (отпускной) цены включают снабженческо-сбытовую, оптовую и торговую надбавки, каждая из которых включает издержки обращения и прибыль соответствующего звена, а торговая надбавка еще и НДС.

Себестоимость продукции – это затраты предприятий на производство и реализацию продукции. Для определения цены составляется калькуляция себестоимости, которая представляет собой ведомость, где отражены затраты на производство и реализацию единицы продукции. В калькуляцию себестоимости включены: сырье и материалы, заработная плата производственных рабочих, цехового и управленческого персонала, амортизационные отчисления на полное восстановление оборудования, зданий, помещений, расходы по их содержанию, страховые взносы (в пенсионный фонд, фонд занятости, на социальное страхование, обязательное медицинское обслуживание), проценты за пользование банковским кредитом, расходы на подготовку и переподготовку кадров, на рекламу, представительные расходы, плата за аренду, затраты на упаковку, хранение, транспортные расходы. Калькуляция себестоимости в условиях рынка связана с установлением нижнего предела, до которого может быть снижена цена в случае падения спроса на продукцию предприятия или с целью завоевать определенный рынок.

Прибыль. Кроме себестоимости, розничная цена включает прибыль, которая необходима для обеспечения расширенного воспроизводства. В настоящее время нормативы прибыли (рентабельности) при определении цены в большинстве случаев не установлены.

Акциз – это разновидность косвенных налогов на товары и услуги предприятий, включаемых в цену или тариф. Это, как правило, товары, уровень потребления которых мало эластичен по отношению к изменению цен, либо специфические товары (алкогольные, табачные). Перечень подакцизных товаров постоянно меняется.

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации товаров (работ, услуг). Добавленной стоимостью является разница между стоимостью материальных услуг, отнесенных на себестоимость и издержки обращения. НДС облагаются многие виды товаров и услуг. На товары, реализуемые по регулируемым розничным ценам, применяются расчетные ставки налога на добавленную стоимость 9,09% и 16,67%. Ставка налога в размере 9,09% установлена на производственные товары, а 16,67% на непродовольственные товары. НДС на импортные товары рассчитывается с учетом таможенной стоимости, таможенной пошлины акцизов.

Торговая надбавка – наценка к отпускной цене (цене приобретения) товара; надбавки на практике самостоятельно не функционируют, а включаются непосредственно в цену товара в качестве одного из ее элементов. Торговая надбавка применяется при реализации товаров непосредственно населению. Ее устанавливают сами предприятия розничной торговли исходя из конъюнктуры рынка в данном регионе. До недавнего времени торговые надбавки могли регулироваться органами местного самоуправления. Если по этому вопросу не было принято никакого решения, а именно «отпустить» или регулировать торговые надбавки, то уровень торговой надбавки должен был иметь предел не более 25%, в районах Крайнего Севера и приравненных к ним – 45%. В настоящее время торговые надбавки регулируются органами исполнительной власти субъектов Российской Федерации на лекарственные средства и изделия медицинского назначения. Кроме того, могут регулироваться торговые надбавки на товары с ограниченным сроком завоза в районы Крайнего Севера и приравненные к ним местности, на продукты детского питания.

Торговые надбавки устанавливаются в процентах к ценам приобретения товаров предприятиями розничной торговли с налогом на добавленную стоимость. Все надбавки должны регистрироваться предприятиями в соответствующих документах – в протоколах согласования цен, надбавок, в реестрах различных цен и т. д. Торговые надбавки являются последним элементом в структуре розничных цен, которые устанавливают сами предприятия розничной торговли.

Структура свободной цены при поставке товара от производителя непосредственно в розничную торговлю состоит из следующих элементов: отпускная (оптовая) цена плюс торговая надбавка. Структура и порядок расчета свободных розничных цен на товары в различных звеньях товародвижения немного отличаются друг от друга.

- Если товар от производителя поступает непосредственно в розничную торговлю, то розничная цена будет складываться из свободной отпускной цены (с НДС), по которой товар закупается у производителя и торговой надбавки. Структура розничной цены в этом случае может быть представлена следующим образом:

|

Структура розничной цены |

||||

|

Себестоимость |

Прибыль |

Акциз |

НДС |

Торговая надбавка |

|

Свободная отпускная цена с НДС |

||||

|

Свободная розничная цена |

- Если товар от производителя поступает в оптовую торговлю или снабженческо-бытовое звено, а оттуда в розничную торговлю. В этом случае розничное предприятие закупает товар по цене закупки (с НДС), делает к этой цене торговую надбавку и определяет свободную розничную цену. Структура свободной розничной цены в этом случае может быть представлена следующим образом:

|

Структура розничной цены |

|||||

|

Себестоимость |

Прибыль |

Акциз |

Снабженческо-сбытовая надбавка |

НДС |

Торговая надбавка |

|

Свободная отпускная цена (без НДС и спецналога) |

|||||

|

Цена закупки с НДС |

|||||

|

Свободная розничная цена |

Снабженческо-сбытовые и оптовые надбавки устанавливаются к свободной отпускной цене без НДС, а торговые надбавки – к свободной отпускной цене с НДС.

Разница между ценой реализации товара снабженческо-сбытовой организации и оптовой ценой предприятия-поставщика представляет снабженческо-сбытовую надбавку (наценку).

Разница между оптовыми ценами покупки (закупки) и продажи, между оптовой и розничной ценами представляет собой торговую наценку (скидку).

Таким образом, поскольку цена обслуживает оборот по реализации и/или приобретению товаров, то соответственно в цене в одинаковой мере должны быть учтены интересы и производителя, и потребителя продукции, что, в свою очередь, зависит от того, где, когда и при каких условиях совершается сделка (покупка-реализация). Для стоимостной оценки результатов сделки и затрат используются различные виды цен. Но, несмотря на множество цен, действующих на рынке, они между собой взаимосвязаны. Стоит только внести изменения в уровень одной цены, как эти изменения обнаруживаются в уровнях других цен. Это объясняется тем, что, во-первых, существует единый процесс формирования затрат на производство; во-вторых, все субъекты рынка взаимосвязаны между собой; в-третьих, имеет место тесная взаимозависимость всех элементов рыночного хозяйственного механизма.

Задачи для контрольной работы

Задача 4

Определить свободную розничную цену на товар при условии, что он закупается малым предприятием у отечественного производителя и реализуется в предприятие розничной торговли через посредника, не участвующего в расчетах. Составить структуру свободной розничной цены. Исходные данные:

1. Себестоимость изделия 500 руб.;

2. Свободная отпускная цена товара (без НДС) 650 руб.;

3. Надбавка малого предприятия 15%;

4. Ставка НДС для малого предприятия 18%;

5. Комиссионное вознаграждение 3%;

6. Торговая надбавка 25%.

Решение

Схематично весь процесс ценообразования можно представить следующим образом:

|

Элементы цены |

|||||

|

Себестоимость производства и реализации товаров |

Прибыль изготовителя |

Косвенные налоги |

Посредническая надбавка |

Торговая надбавка |

|

|

Издержки посредника |

Прибыль посредника |

Косвенные налоги |

Издержки торговли |

Прибыль торговли |

Косвенные налоги |

|

Свободная отпускная цена без НДС |

|||||

|

Свободная отпускная цена с НДС |

|||||

|

Свободная отпускная цена посредника |

|||||

|

Свободная розничная цена |

Оптовая отпускная цена: 650 руб.

Надбавка малого предприятия: 650*0,15 = 97,5 руб.

НДС малого предприятия: (650+97,5)*0,18 = 134,55 руб.

Итого свободная отпускная цена малого предприятия:

650+97,5+134,55 = 882,05 руб.

Комиссионное вознаграждение посредника: 882,05*0,03 = 26,46 руб.

Торговая надбавка: (882,05+26,46)*0,25 = 227,13 руб.

Свободная розничная цена: 882,05 + 26,46 + 227,13 = 1135,64 руб.

Структура розничной цены:

|

Элементы цены |

Сумма, руб. |

Структура, % |

|

Себестоимость товара |

500 |

44% (=500/1135,64) |

|

Прибыль |

150 |

13% (=150/1135,64) |

|

Оптовая отпускная цена |

650 |

57% (=650/1135,64) |

|

Надбавка малого предприятия |

97,5 |

8% (=97,5/1135,64) |

|

НДС |

134,55 |

12% (=134,55/1135,64) |

|

Отпускная цена малого предприятия |

882,05 |

78% (=882,05/1135,64) |

|

Комиссионное вознаграждение |

26,46 |

2% (=26,46/1135,64) |

|

Торговая надбавка |

227,13 |

20% (=227,13/1135,64) |

|

Свободная розничная цена |

1135,64 |

100% |

Задача 8

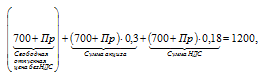

Определить свободную розничную цену товара при условии, что он поставляется непосредственно в розничную торговлю от отечественного производителя; прибыль в свободной отпускной цене. Исходные данные.

1. Себестоимость изделия 700 руб.

2. Акциз к свободной отпускной цене (без НДС) 30%.

3.Ставка НДС 18% к свободной отпускной цене (без НДС).

4.Свободная отпускная цена (с НДС) 1200 руб.

5. Торговая надбавка 25%.

Решение

Т.к. товар от производителя поступает непосредственно в розничную торговлю, то розничная цена будет складываться из свободной отпускной цены (с НДС), по которой товар закупается у производителя и торговой надбавки.

Поскольку сказано, что прибыль учтена в свободной отпускной цене, то можем определить сумму прибыли из уравнения:

решая уравнение, получим прибыль 111 руб. (или 16%)

Структура розничной цены может быть представлена следующим образом:

|

Структура розничной цены |

||||

|

Себестоимость 700 руб. 47% |

Прибыль 111 руб. 7% |

Акциз 243 руб. 16% |

НДС 146р. 8% |

Торговая надбавка 300 руб. 20% |

|

Свободная отпускная цена без НДС = 811 руб. (54%) |

||||

|

Свободная отпускная цена с НДС = 1200 руб. (80%) |

||||

|

Свободная розничная цена = 1500 (100%) |

ТЕСТЫ

Тест 4

По способу установления и фиксации цены бывают:

а)подвижными;

б) регулируемыми;

в) биржевыми;

г)скользящими.

Тест 8

С учетом фактора времени цены бывают:

а)скользящими;

б)розничными;

в)сезонными;

г)свободными.

Тест 14

К внешним факторам ценообразования относятся:

а)конкуренты;

б)издержки;

в)потребители;

г)государство.

Тест 18

Стратегия нейтрального ценообразования (средних цен) означает:

а) установление цен примерно на уровне цен предприятий-конкурентов;

б) установление цен в соответствии со средним по отрасли уровнем прибыли.

Список использованной литературы

1. Налоговый кодекс РФ. Часть 2 от 05.08.2000 №117-ФЗ.

2.Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

3. Абрютина М.С. Ценообразование в рыночной экономике. – М.: Дело и сервис, 2002. – 428 с.

4. Анализ финансово-экономической деятельности предприятия / Под ред. Любушина Н.П. – М.: ЮНИТИ-ДАНА, 2003. – с. 482.

5. Зайцев Н.А. Экономика промышленного предприятия: Учеб. пособие. – М.: ИНФРА-М, 1996. – 388 с.

6. Зимин А.Ф. Учет затрат на производство и калькулирование себестоимости продукции. – Уфа, 1995. – 302 с.

7. Баздникин А.С. Цены и ценообразование: Учебное пособие. – М.: Юрайт-Издат, 2004. – 510 с.

8. Денисова И.П. Цены и ценообразование: Учебное пособие. – М.: Экспертное бюро, 1997. – 356 с.

9. Есипов В.Е. Цены и ценообразование: Учебник. – СПб: Питер, 2006. – 312 с.

10. Желтякова И.А. Цены и ценообразование: Учебное пособие. – СПб: Питер, 1999. – 366 с.

11. Куликов А.Л. Цены и ценообразование в вопросах и ответах: Учебное пособие. – М.: ТК Велби, Изд-во Проспект. – 2005. – 488 с.

12. Цены и ценообразование / Под ред. В.Е.Есипова.– СПб.: Питер, 1999. – 464 с.

13. Цены и ценообразование / Под ред. И.К. Салимжанова – М.: Финстатинформ, 2001. – 301 с.

14. Хелферт Э Техника финансового анализа. – М: Аудит, 2004. – 290 с.

15. Экономика предприятия / Под ред. В.Я. Горфипкель, проф. Е.М. Купрякопа. – М.: Банки и биржи, 1996. – 412 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

0

02.11.16 в 20:16

Автор:![]() maso

maso

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.