Взяв кредит в банке, заёмщик рассчитывает, что будет выплачивать долг с определённых доходов. Но может случиться непредвиденная ситуация – снижение дохода, потеря работы, затяжная болезнь и другие непредвиденные обстоятельства. Что делать в такой ситуации? Скрываться от кредитора является не лучшим решением и только усугубит возникшую проблему. Наиболее правильным будет — незамедлительно известить организацию, с которой у вас заключён кредитный договор, о возникших обстоятельствах. Для этого необходимо написать заявление в двух экземплярах и указать, в чём состоит ваша проблема. По возможности, вместе с заявлением предоставьте документы, подтверждающие ваши слова — например, ксерокопию трудовой книжки, с записью об увольнении. В заявлении чётко прописываете, чего именно ждёте от банка.

Вы можете попросить реструктуризировать ваш кредитный договор, т.е. пересмотреть условия в лучшую для вас сторону. Например, уменьшить размеры ежемесячного платежа. Принципиально важно помнить о том, что реструктуризация позволяет снизить кредитную нагрузку, а не уменьшить размер долга, т.е. срок выплат по кредиту увеличивается, ежемесячный платёж будет снижен. При этом размер переплаты может быть увеличен.

Ещё один из вариантов решения проблемы с погашением кредита – перекредитование (рефинансирование кредита). Это оформление нового кредита для погашения уже имеющегося — новые условия кредитования по новому договору (возможно с другим банком). При этом собирается и новый пакет документов. Может быть рассмотрена другая ставка, другой срок кредита, другая сумма. При рефинансировании есть возможность снять обременение с залогового имущества, но надо учитывать, что может увеличиться процентная ставка по кредиту. Рефинансирование целесообразно, если остаточная задолженность составляет значительную сумму.

Для людей с крайне тяжёлой жизненной ситуацией, государство предусмотрело такую процедуру, как банкротство. Действовать придётся через Арбитражный суд. Но, чтобы начать процедуру у вас должны совпадать два условия – долг по кредиту более 500 тыс. рублей и просрочка выплат более 3 месяцев (желательно, но необязательно).

Собирается пакет документов, подтверждающих вашу задолженность, неплатёжеспособность и наличие какого-либо имущества. Когда судом принимается решение о признании вас банкротом, все штрафы, пени от банка аннулируются. Кроме этого, назначается финансовый управляющий, задача которого распродать ваше имущество и вырученными средствами погасить долг по кредиту. При этом единственное жильё у вас изъять не имеют права. После процедуры банкротства вы будете обязаны сообщать об этом факте кредитной организации при взятии повторных кредитов и займов.

У многих на слуху термин кредитные каникулы. Так называют отсрочку оплаты долга, когда смещают дату окончательной оплаты на период от месяца до года. В данный отрезок времени нужно продолжать выплачивать проценты, при этом размер кредита не изменится, и нужно осознавать, что как только льготный период закончится, ежемесячная сумма по займу резко вырастет. Поэтому кредитные каникулы подходят для тех, у кого потеря работы – это временные трудности. За этот период можно найти новый источник доходов. Если была необходимость перевестись на другое место работы, это тоже можно успеть сделать. Таким образом, перенос срока выплаты по кредиту позволяет найти более надёжный и выгодный источник доходов.

Какие данные нужны для анализа

Малому бизнесу на упрощенных режимах налогообложения не нужно вести строгую отчетность. Налоговый кодекс обязывает предпринимателя заполнять книгу доходов и расходов (КУДиР), чтобы отразить только те операции, которые влияют на расчет налога.

Но для отслеживания эффективности бизнеса собственнику микропредприятия желательно вести внутренний учет. Это можно делать в электронной таблице.

Вот какие операции нужно фиксировать:

- выручку;

- себестоимость закупки товара, сырья для производства;

- выплату зарплаты;

- оплату налогов и сборов;

- коммунальные платежи и аренду;

- иные доходы и расходы.

Чтобы оценить состояние бизнеса в целом, подойдут показатели за год. Но для глубокого анализа правильнее будет разбить год на сезоны, кварталы или месяцы.

Если бизнес разносторонний, его дробят на проекты или направления деятельности. Например, если гостиница предоставляет услуги проживания и питания, правильно отделить номерной фонд от ресторана и проанализировать деятельность каждого направления.

Чтобы провести анализ, можно взять информацию из учетной программы или попросить бухгалтера собрать данные за нужный период по:

- выручке от всех видов деятельности и каждого клиента;

- количеству работников;

- расходам на производство и закупку товаров и услуг;

- расходам на основную и неосновную деятельности, налоги.

Эти цифры понадобятся для детального анализа прибыльности бизнеса. Ниже подробно разберем, как посчитать и оценить каждый показатель.

Выручка

Выручка ― это все деньги, полученные от клиентов. Из этой суммы мы еще не вычли налоги и взносы, зарплату и затраты на производство продукта. Анализ выручки отражает, как менялся объем продаж из месяца в месяц, из года в год или в сезон и несезон.

Формула расчета выручки:

(Выручка за текущий период — Выручка за прошлый период) ÷ Выручка за прошлый период.

В расчет выручки не включают доход вне основной деятельности. К нему относятся, например, бартерный обмен, доходы от аренды, компенсации, благотворительные взносы, проценты по займу и ценным бумагам, курсовые разницы при продаже валюты, дивиденды. Эти данные исказят анализ.

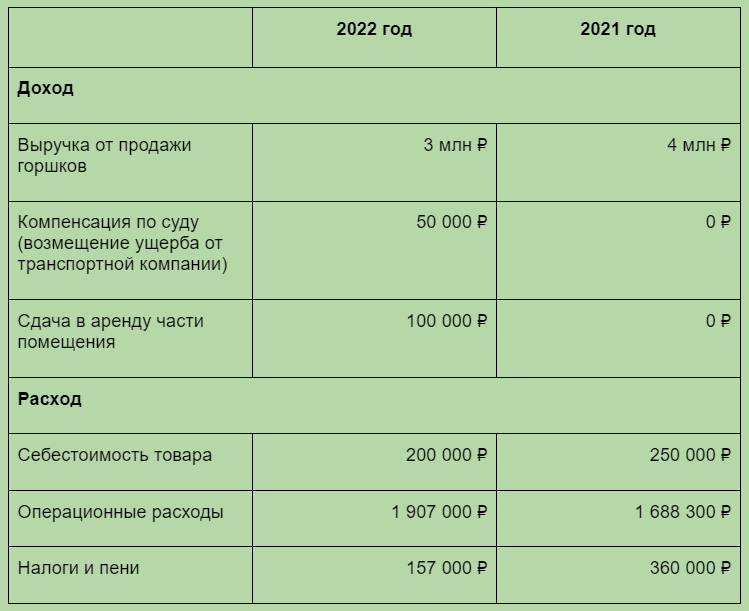

Рассчитаем выручку на примере небольшой компании.

Пример

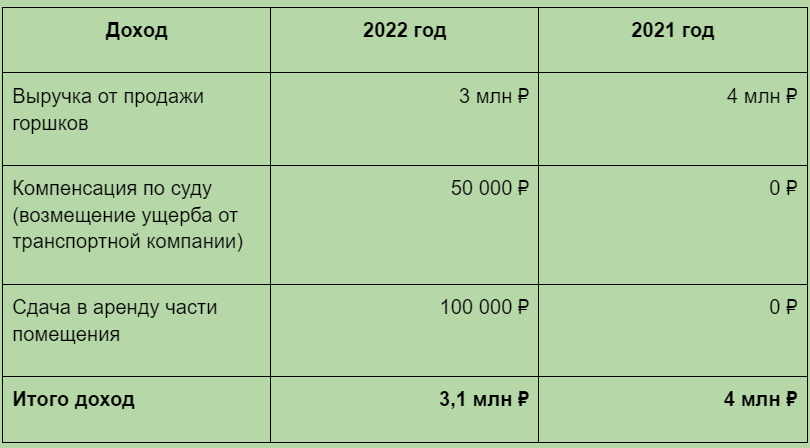

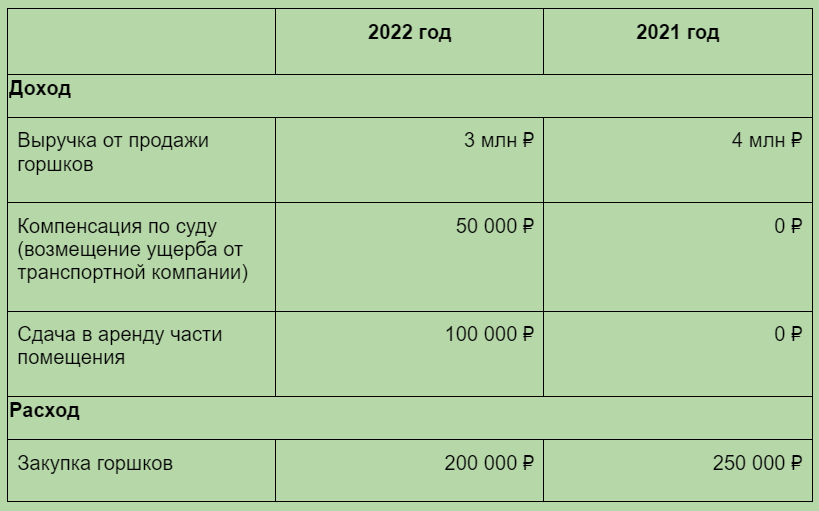

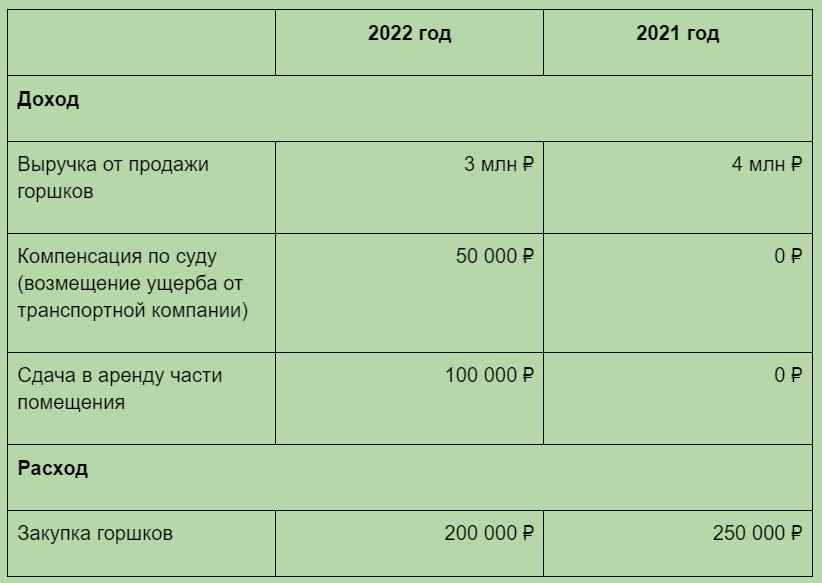

ООО «Лютик» в 2021 году открыло магазин по продаже цветочных горшков. Компания использует упрощенную систему налогообложения «Доходы минус расходы» и не составляет отчет о финансовых результатах.

В 2022 организация закупила партию товара на 50 тыс. ₽, но во время транспортировки перевозчик перебил все горшки. Он возместил стоимость товара, но это внереализационные доходы. Кроме того, в 2022 году компания начала сдавать часть помещения в аренду: этот допдоход к основной выручке тоже не относится.

Предприниматель попросил бухгалтера выбрать необходимые данные из внутренней учетной таблицы, и вот что получилось.

Расчет объема выручки для ООО «Лютик» в 2022 году выглядит так:

(3 000 000 ₽ — 4 000 000 ₽) ÷ 4 000 000 ₽ = — 0,25.

За 2022 выручка снизилась на 25%. Собственнику нужно разобраться, почему так произошло. Возможно, в магазине маленький выбор товаров или услуг, либо покупателей стало меньше, потому что рядом открылся магазин конкурента.

Доход

Доход ― это сумма выручек компании от разных видов деятельности. Компания получает деньги не только от основной деятельности, но и попутно: по бартеру, от сдачи в аренду имущества или в качестве компенсации. В этой категории нужно рассчитать два показателя: доход на сотрудника и на клиента.

Доход на сотрудника. Экспресс-анализ покажет, сколько «усредненный» сотрудник приносит компании, и оправдано ли содержание стольких людей. Этот показатель полезен в сравнении с прошлыми периодами: так можно увидеть, повысил ли новый сотрудник доход бизнеса в целом.

Формула для расчета уровня дохода на одного сотрудника (ДОС):

ДОС = Доход ÷ Среднее количество сотрудников за период.

Пример

В 2021 году в ООО «Лютик» работали четыре человека: директор, бухгалтер и два продавца. Доход на одного сотрудника составил: 4 млн ₽ ÷ 4 человека = 1 млн ₽.

В 2022 магазин нанял грузчика и получил деньги за аренду части помещений. Поскольку это прочий доход, а не основная деятельность, нужно посчитать два показателя:

- Доход на одного сотрудника от основной деятельности: 3 млн ₽ ÷ 5 человек = 600 000 ₽;

- Доход на одного сотрудника (директора и бухгалтера) от иной деятельности: 100 000 ₽ ÷ 2 человека = 50 000 ₽. При сдаче помещений в аренду продавцы и грузчик не влияют на уровень дохода, поэтому расчет их не включаем.

Получилось, доход на одного сотрудника от основной деятельности в 2022 году снизился на 400 тыс. ₽. Это произошло из-за увеличения штата и снижения выручки.

Если в 2021 продавцы разгружали горшки каждый день и грозили собственнику увольнением, найм грузчика оправдан, ведь без продавцов не будет продаж. Но если грузчика привлекают раз в неделю, лучше воспользоваться аутсорсингом.

Полная ставка бухгалтера тоже вызывает вопросы, ведь объем операций у магазина небольшой. Бухгалтера можно нанять на полставки или привлечь бухгалтерскую фирму.

Уровень дохода на клиента. В розничный магазин за день приходят десятки и сотни покупателей — для такого бизнеса оценить этот показатель сложно. Но компаниям из сферы услуг, оптовых продаж или с ограниченным числом постоянных клиентов такой учет необходим.

Формула для расчета уровня дохода на клиента (УДК):

УДК = (Выручка от одного клиента ÷ Общая выручка) × 100.

Если один покупатель приносит от 10% общего дохода бизнеса, его уход или неплатежеспособность грозят фирме финансовыми трудностями.

Пример

ООО «Лютик» не сможет отследить уникального клиента, поскольку продает горшки в розницу. А ООО «Цветгорш» — дистрибьютор цветочных горшков розничным продавцам. Ему этот расчет необходим.

В 2021 выручка «Цветгорша» составила 36 млн ₽. Из них на ООО «Роза» пришлись 10 млн ₽: это 27,8% от выручки.

Директор «Цветгорша» не хотел зависеть от одного покупателя, потому решил расширить клиентскую базу и увеличить объем продаж. В 2022 выручка компании составила 56 млн ₽, из которых всего 7 млн ₽ (12,5%) поступили от ООО «Роза».

С 2023 года ООО «Роза» приняло решение вдвое сократить закупку у «Цветгорша» из-за сложной логистики. Но такое снижение закупки крупного покупателя уже не критично для фирмы. При таком же уровне дохода в 2023 компания потеряет 3,3 млн ₽ вместо 7,8 млн ₽.

Прибыль

Прибыль ― это доход от бизнеса за вычетом расходов на деятельность. Ее делят на валовую, операционную и чистую. Расчет нужно проводить поэтапно: вычитать от выручки себестоимость товаров или услуг, расходы на деятельность компании и налоги.

Себестоимость ― это средства на создание товара. В продажах это траты на его закупку и перепродажу, а в сфере услуг — расходы на ее создание и оказание.

Обычно к себестоимости относят:

- закупку сырья или товара на перепродажу;

- зарплату персонала;

- коммунальные расходы, если их можно выделить из общих платежей по ЖКХ;

- иные расходы, связанные с основной деятельностью.

Ниже разберем, как рассчитать каждый показатель.

Валовая прибыль отражает, сколько денег остается после продажи товаров или услуг. Чтобы ее узнать, выручку надо уменьшить на себестоимость продукта. Ее рассчитывают в три шага.

- Компании на УСН и АУСН этот шаг пропускают. Если компания на ОСНО, отделите НДС от выручки: Выручка без НДС = Выручка ÷ 1,2.

- Рассчитайте объем валовой прибыли (ВП) по каждому виду деятельности и периоду: ВП = Выручка без НДС — Себестоимость проданных товаров или услуг.

- Рассчитайте маржу, а именно долю прибыли в выручке компании. Маржа по ВП = ВП ÷ Выручка без НДС × 100.

Если у компании несколько точек продаж, можно сравнить валовую прибыль по каждой или на разных сменах продавцов, официантов и т. д. Но для этого нужно вести раздельный учет по каждому объекту.

В рознице маржа примерно равна торговой наценке. Чем больше маржа, тем выше устойчивость бизнеса: если доход упадет, компании будет чем оплатить текущие расходы.

Пример

Расширим таблицу по ООО «Лютик». Компания применяет УСН, поэтому выручку считают без НДС.

2021 год:

Валовая прибыль: 4 000 000 ₽ — 250 000 ₽ = 3 750 000 ₽.

Маржа по валовой прибыли: 3 750 000 ₽ ÷ 4 000 000 ₽ × 100 = 94%.

2022 год:

Валовая прибыль: 3 000 000 ₽ — 200 000 ₽ = 2 800 000 ₽.

Маржа по валовой прибыли: 2 800 000 ₽ ÷ 3 000 000 ₽ × 100 = 93%.

Эффективность бизнеса в 2022 году снизилась несущественно. Если собственник найдет товар с меньшей себестоимостью или привлечет больше покупателей, то увеличит валовую прибыль.

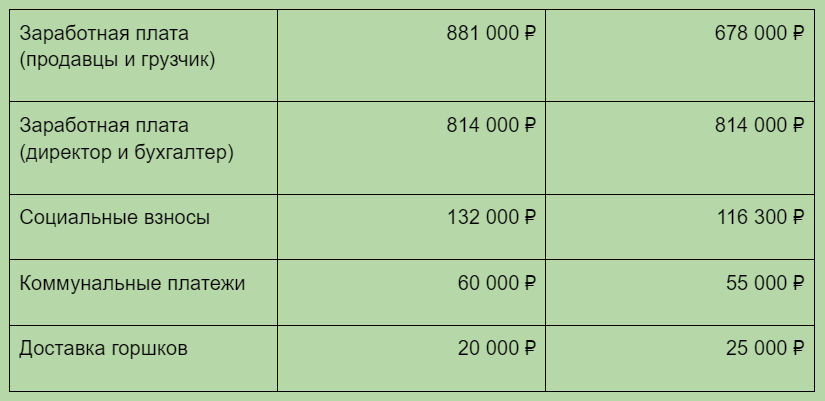

Операционная прибыль. Кроме расходов на себестоимость товара или услуги, у компании есть и другие затраты. Они существуют, даже если бизнес не принес доход в текущем месяце. К ним относят, например, зарплату сотрудников, арендную плату, коммунальные платежи, рекламу и транспортировку продукции.

Операционную прибыль (ОП) рассчитывают в два шага:

- Из валовой прибыли вычтите операционные расходы: ОП = ВП — Операционные расходы.

- Определите долю операционной прибыли в выручке предприятия: Маржа по ОП = ОП ÷ Выручка без НДС × 100.

Чем выше коэффициент операционной прибыли, тем выше способность компании получать прибыль без собственных вложений.

Для растущей компании, которая все средства инвестирует в развитие, в первые годы нормально иметь отрицательный показатель операционной прибыли. Это не убыток, а инвестирование собственных или привлеченных средств в быстрый рост.

Пример

Дополним таблицу по ООО «Лютик» информацией по фонду оплаты труда персонала, расходам на коммунальные услуги и доставку товара.

2021 год:

ОП = 3 750 000 ₽ — 678 000 ₽ — 814 000 ₽ — 116 300 ₽ — 55 000 ₽ — 25 000 ₽ = 2 061 700 ₽.

Маржа по ОП = 2 061 700 ₽ ÷ 4 000 000 ₽ × 100 = 52%.

2022 год:

ОП = 2 800 000 ₽ — 881 000 ₽ — 814 000 ₽ — 132 000 ₽ — 60 000 ₽ — 20 000 ₽ = 893 000 ₽.

Маржа по ОП = 893 000 ₽ ÷ 3 000 000 ₽ × 100 = 30%.

В 2022 у «Лютика» операционная прибыль в три раза меньше валовой прибыли и снизилась на 22% по сравнению с 2021. Магазин пока может сам покрывать расходы на содержание, а сдача в аренду части помещений покроет непредвиденные траты. Собственнику нужно сократить расходы и найти новые источники дохода.

Также можно еще раз подумать, нужен ли грузчик в штате и полная ставка бухгалтера. На фоне уменьшения доходной части новый человек ― это дополнительные расходы на зарплату и соцотчисления.

Чистая прибыль. В процессе работы у компании возникают обязательства: налоги, сборы, штрафы, пени, процент по заемным средствам и пр. Выплатив их, собственник получит чистую прибыль или убыток. После этого он должен решить, куда направить прибыль: можно реинвестировать ее в компанию, а можно положить в карман.

Если вместо прибыли бизнес принес убыток, собственник должен придумать, как его покрыть. Чистую прибыль (убыток) для анализа рассчитывают в два этапа.

- На этом шаге учитывайте доходы и расходы от неосновной деятельности компании и уплатите налоги по всем видам дохода. Определите объем чистой прибыли (ЧП) бизнеса: ЧП = ОП + Прочие доходы – Прочие расходы — Налоги.

- Эффективность деятельности лучше видна в процентном отношении к выручке: Маржа по ЧП = ЧП ÷ Выручка без НДС × 100.

Пример

Дополним таблицу по ООО «Лютик». Арендатор части магазина сам оплачивает коммунальные расходы, компании остается заплатить налог.

2021 год:

ЧП = 2 061 700 ₽ — 360 000 ₽ = 1 701 700 ₽.

Маржа по ЧП = 1 701 700 ₽ ÷ 4 000 000 ₽ × 100 = 43%.

2022 год:

ЧП = 893 000 ₽ + 100 000 ₽ — 157 000 ₽ = 836 000 ₽.

Маржа по ЧП = 836 000 ₽ ÷ 3 100 000 ₽ × 100 = 27%.

В 2022 году у «Лютика» выручка снизилась, а расходы увеличились, поэтому налоги к уплате сократились почти вдвое. Снижение чистой прибыли составило 16%.

У магазина неплохие показатели для розницы, но при сравнении двух лет работы видна тенденция к снижению дохода. Бизнес хорошо начал в первый год и замедлил рост во второй.

Мы рассказали о базовых методах оценки доходной стороны бизнеса. Но наличие прибыли не значит, что бизнес успешен. Чтобы собственник мог понять, насколько грамотно он распоряжается деньгами, нужно оценить эффективность своего дела.

В следующей статье мы дадим простые формулы оценки эффективности бизнеса.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Любое предприятие может столкнуться с непредвиденными или даже плановыми обстоятельствами, которые приведут к снижению выручки и прибыли. Какими бы они ни были, с ними необходимо бороться, так как прибыльность – основной показатель эффективности и жизнеспособности бизнеса

Чтобы выявить причины этого и скорректировать работу компании, необходимо изучить финансовые показатели чистой прибыли и провести факторный анализ. В программах «1С:ERP», «1С:Управление холдингом», «WA:Финансист» реализован ряд инструментов, чтобы следить за показателями деятельности предприятия и анализировать их в режиме реального времени, принимая на основе этого взвешенные, эффективные решения по управлению бизнесом, способствующие стабилизации и росту прибыли.

Например, в «1С:ERP» для этого предусмотрен раздел «Финансовый результат и контроллинг», включающий блок вспомогательных отчетов – «Отчеты по финансовому результату».

В «1С:УХ», чтобы следить за финансовым состоянием компании, нужно зайти в раздел «Финансовый анализ» в блоке инструментов «Руководителю».

Программа «WA:Финансист» – специализированная разработка нашей компании, включает в себя инструменты анализа и планирования работы компании. Блок «Отчеты» в разделе «Главное» содержит множество полезных пунктов. Детальный анализ показателей с помощью «WA:Финансист» можно провести, используя раздел «Настраиваемая отчетность».

В дополнение «WA:Финансист» включает раздел «Управление рентабельностью».

Но, давайте по порядку: рассмотрим причины снижения прибыли и выручки компаний, пути предотвращения этого, методы выхода из кризиса, действия, направленные на повышение прибыли, и уже в рамках этих действий – применение инструментов 1С.

Подберем программу 1С для полной прозрачности и увеличения прибыли

Причины снижения выручки

Проблема ухудшения финансового состояния компании проявляется в следующем:

- Нарушается платежеспособность;

- Низкие показатели эффективности капитала компании;

- Низкая финансовая устойчивость предприятия.

Причины снижения прибыли предприятия могут быть как внешними, так и внутренними.

К внутренним причинам можно отнести те, на которые компания может воздействовать непосредственно. К ним относят – качество продукции, ассортимент, ценовую политику, маркетинговые мероприятия и рекламу, объемы производства и продаж, контроль использования ресурсов, структуру и состав капитала и активов компании.

Внешних причин, на которые компания не может повлиять, но на которые будет реагировать ее доход, очень много:

- Сужение отрасли, устаревание выпускаемой продукции;

- Инфляция, курс валют;

- Уровень жизни населения и его платежеспособность, избыточная закредитованность;

- Неплатежеспособность дебиторов;

- Развитие внешнеэкономических связей и насыщение рынка более дешевыми аналогами;

- Переход клиентов к конкурирующим фирмам с аналогичными товарами, услугами;

- Сезонное колебание спроса на товар;

- Снижение спроса вследствие кризиса;

- Штрафы, пени;

- Увеличение себестоимости продукции (из-за повышения затрат цен на сырье и производство) при отсутствии возможности увеличить продажную цену.

К общеэкономическим причинам, кроме инфляции и курса валюты, можно отнести обстановку по стране в целом, ведь спрос со стороны потребителей зависит не только от их доходов. Например, из-за ограничений, связанных с коронавирусом, кризисные явления затронули многие сферы малого бизнеса – туристические компании, общепит, развлекательные предприятия и другие обслуживающие отрасли.

Государственные причины. Здесь можно назвать как «частные», так и общегосударственные факторы. Пример первых – бюджетные и казенные госучреждения зачастую затягивают оплату поставщикам за выполненные работы и оказанные услуги. Своевременно недополученная оплата может вызвать кассовый разрыв и повлиять на показатели бизнеса. Пример вторых – запланированное повышение налогообложения и сборов напрямую влияет на показатель прибыли, увеличивая нагрузку на бизнес. И еще одна составляющая – правила госзакупок, когда недобросовестные конкуренты могут заключать договора с госучреждениями, намеренно занижая цены и отодвигая другие компании на задний план.

Одна из весомых рыночных причин снижения прибыли – увеличение конкуренции в нише, где работает компания, появление более дешевых товаров-заменителей или снижение цен у конкурентов. Хотя здесь мы и «обвиняем» рынок, причины подобной ситуации кроются внутри бизнеса. Это может быть неправильное планирование закупок, заключение договора поставок товаров или сырья с посредниками, потеря производителя и т.д.

Причина снижения прибыли – форс-мажорные ситуации. Никто не застрахован от возможных чрезвычайных ситуаций, стихийных бедствий, пожаров на складах, краж ТМЦ. Подобные ситуации, особенно, при отсутствии страховки, могут нанести существенный ущерб компании, уменьшить ее прибыль в долгой перспективе. К форс-мажору можно отнести разглашение коммерческой тайны.

Операционные причины уменьшения чистой прибыли связаны с неправильным и неэффективным использованием основных и оборотных средств предприятия.

Финансовые – неэффективное использование денежных средств, кредитов, займов, неправильная ценовая политика компании, большие объемы затрат в составе расходов, например, аренда, лизинг и т.п., а также допущение просроченной дебиторской задолженности.

Помимо перечисленных, можно выделить группу причин «Прочие»: не проработанная маркетинговая политика, сезонность продаж, отсутствие мотивации у персонала и т.д. Причин снижения прибыли может быть множество, и их важно выявить, изучить и разработать.

Предотвращение снижения выручки в организации

Рассмотрим примеры стратегий для предотвращения снижения выручки на примере отработки некоторых из приведенных выше причин.

Устаревшая продукция. Чтобы не допустить перенасыщения рынка товаром, производящим компаниям рекомендуется обновлять ассортимент выпускаемой продукции, добавлять новые характеристики, улучшать потребительские качества, тем самым привлекая покупателей и повышая спрос. На рынке услуг важно акцентировать внимание клиентов на новых, перспективных видах услуг, в соответствии с новыми тенденциями рынка и спросом, предлагать более удобные формы работы. Например, переход в онлайн-обслуживание даст возможность не только снизить затраты, но и повысить выручку. Конечно, такой вариант подойдет не всем фирмам и потребует некоторых вложений для модернизации.

Если рынок «схлопывается» (например, объемы печатной продукции под давлением цифровых технологий глобально снизились), важно вовремя отреагировать на это, рассматривая не только возможность модернизации, но и «пути отступления». В некоторых случаях, вовремя признать поражение – это тоже возможность получить прибыль за счет распродажи активов и перехода в другую отрасль.

Сезонное снижение выручки. Чтобы подтолкнуть покупателя к решению приобрести сезонный товар не в сезон, компания может проводить всевозможные акции со скидками и подарками. Стоит также в целом пересмотреть ассортимент товаров, которые соответствуют определенному времени года. Проведя анализ продаж и прибыли по номенклатурным группам, можно найти пути, чтобы скорректировать ассортимент, снизив объемы сезонных предложений.

Повышение себестоимости продукции, товаров. Чтобы не допустить повышения себестоимости продукции, необходимо проводить мероприятия, направленные на ее снижение: совершенствовать техническое оснащение производства, уменьшать простои оборудования, внедрять новые технологии, сокращать число «лишнего» персонала и повышать эффективность работы сотрудников, увеличивая их производительность.

Нехватка мотивации персонала приводит к снижению выручки. Например, когда менеджер торгового зала пытается «втюхать» товар покупателю «лишь бы продать», или, не консультируя должным образом, поддакивает покупателя к покупке, завлекая скидками, возможен возврат товара, рост недовольства клиента по отношению к магазину, негативное влияние на имидж предприятия-продавца и т.д. К тем же последствиям приводит некомпетентность продавцов, грубое и неприветливое общение с покупателями. Выход – более продуманный подбор персонала, анализ работы сотрудников и поддержка их мотивации.

Плохая маркетинговая политика, слабая реклама. Предоставлять клиентам интересные предложения, скидки, бонусы, проводить акции, а также продумывать и реализовывать стратегические мероприятия, повышающие имидж компании в долгосрочной перспективе. Проводить исследования целевой аудитории и ее предпочтений. С учетом полученной информации корректировать ассортимент закупаемой или выпускаемой продукции.

Чтобы предотвратить уход клиентов к конкурирующим фирмам (магазинам), компании целесообразно использовать методы неценовой конкуренции – высокое качество товара, совершенствование полезности продукции, расширение рекламного охвата, изменение гарантийных правил в пользу покупателя (правил возврата, увеличение гарантийного срока и т.п.), расширение ассортимента предложениями сопутствующих товаров, дифференциация товара и т.д. Кроме этого, важно постоянно работать над привлечением новых клиентов и заказчиков. Актуально здесь создание колл-центра, сайта компании, страниц в соцсетях.

Такие профилактические мероприятия важно проводить регулярно, выявляя и ликвидируя узкие места, снижающие выручку.

Пошаговая инструкция – как действовать, если прибыль снизилась?

Рассмотрим действия по шагам.

Первый шаг. Проанализируйте прибыль предприятия, ее отклонение от плановых показателей.

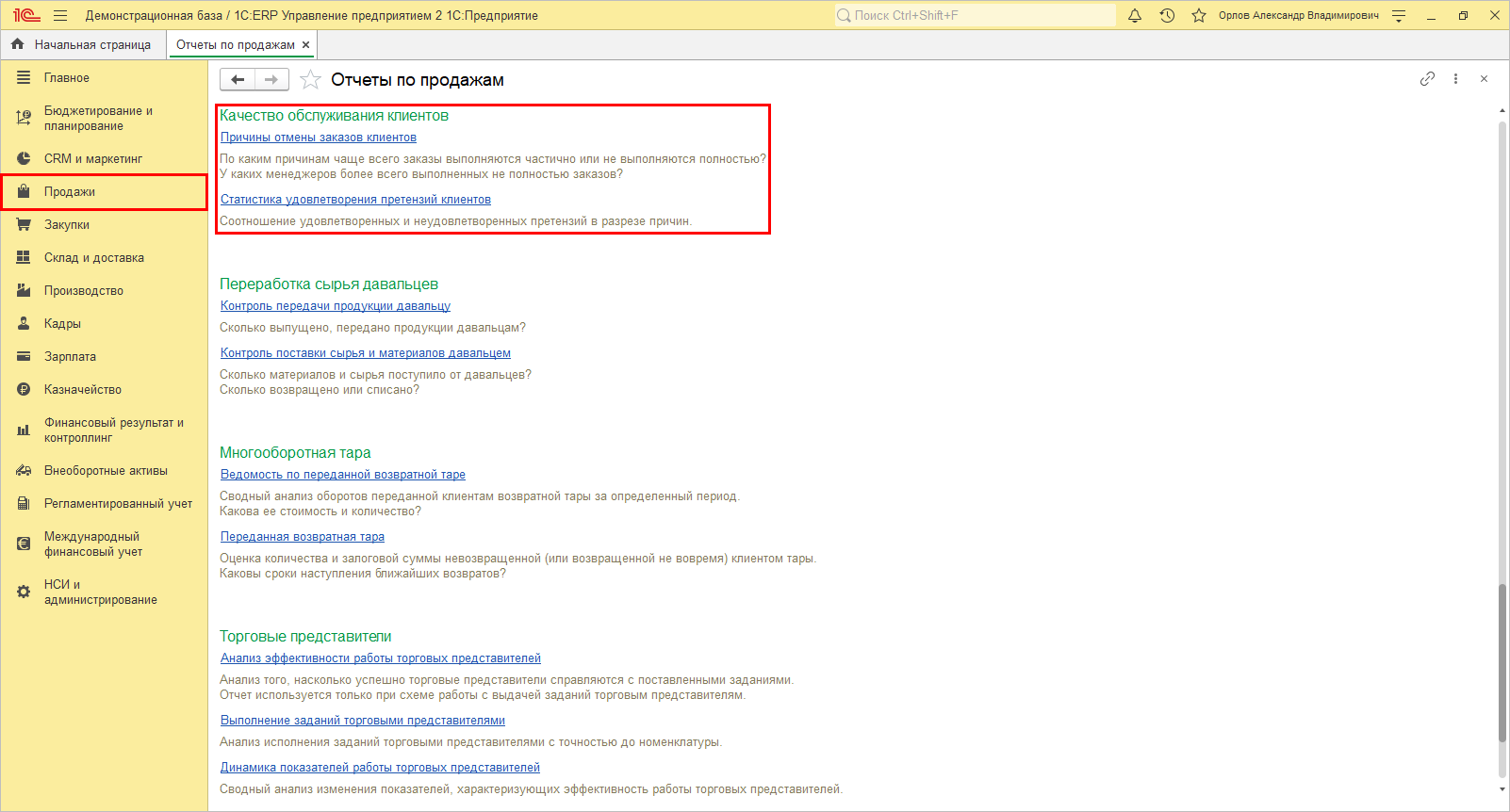

Второй шаг. Выявить причины, которые привели к снижению прибыли, посмотрев отчетность по продажам. Такие отчеты позволяют провести комплексный анализ показателей, характеризующий эффективность работы бизнеса. В программе «1С:ERP» имеется целый блок отчетов в разделе «Продажи».

С их помощью пользователь может проанализировать продажи по подразделениям и менеджерам, по номенклатуре, провести анализ продаж с помощью географической карты, сравнить продажи двух периодов. В настройках отчета пользователь может задать показатели для анализа и установив период сравнения данных:

- аналогичный предыдущий период;

- аналогичный период прошлого года.

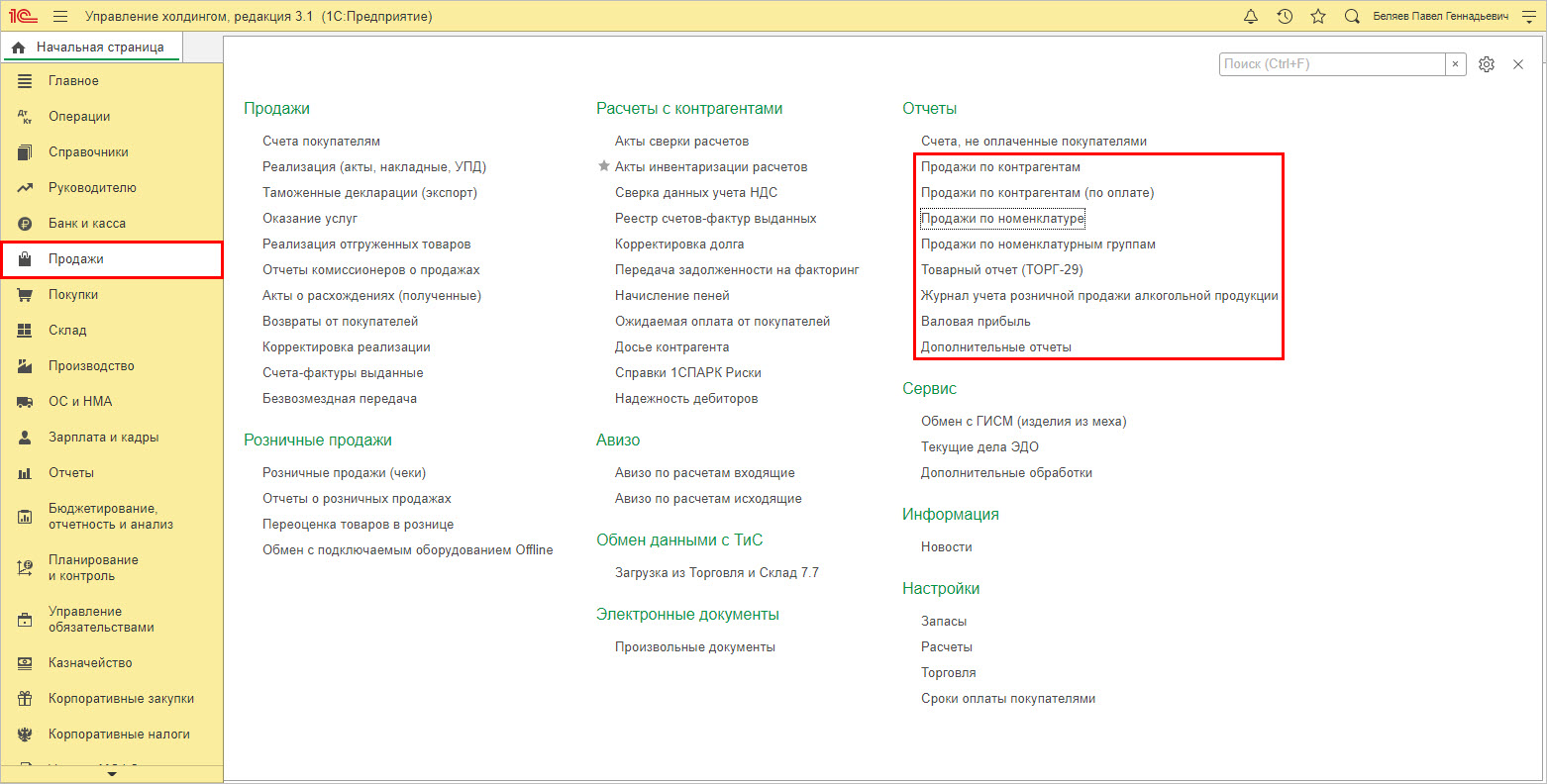

Группа отчетов в «1С:Управление холдингом», раздел «Продажи», позволяет провести анализ продаж в разрезе контрагентов, номенклатуры, по номенклатурным группам, проанализировать валовую прибыль компании.

Анализ причин снижения прибыли в 1С:Управление холдингом

Третий шаг. В зависимости от полученного результата анализа и выявленных причин снижения прибыли, определить мероприятия, направленные на исправление ситуации.

Например, для предприятий торговли применим совет – уделить больше внимания рекламе и акциям, чтобы привлечь покупателя, повысить культуру обслуживания клиентов, сбалансировать ассортимент товаров. Для производственных предприятий – снизить себестоимость продукции, одновременно увеличив объем производства, расширить ассортимент выпускаемой продукции, найти новые каналы сбыта. Создавать новую продукцию, услуги, изучив аналоги конкурентов и добавив к ним свои оригинальные идеи. Тем самым фирма выделит свой товар среди схожих аналогов и расширит ассортимент. Для стимуляции сбыта товаров и продукции проводить мероприятия с дегустациями, отправлять покупателям образцы товаров, пробники, проводить рекламные розыгрыши и прочие активности с целью привлечения внимания.

То есть важно проверить:

- ценовую политику компании;

- качество реализуемой продукции;

- маркетинг и рекламу;

- работу персонала.

Четвертый шаг. Реализация поставленных задач:

- Определение цели;

- Контроль;

- Анализ результата.

Но в погоне за прибылью опасно:

- Резко поднимать цену на свой товар, продукцию, услугу;

- Использовать более дешевое сырье и материалы при производстве – это снизит качество продукции и испортит репутацию компании;

- Использовать незаконные методы – шпионаж для промышленной организации, производство подделок продукции, переманивание специалистов других компаний.

Рассмотрим подробнее на примерах, какую информацию для анализа можно получить, используя инструменты 1С.

Прибыль компании напрямую зависит от работы ее персонала. В программе «1С:ERP», среди прочих отчетов по продажам, имеется блок отчетов, позволяющих определить качество обслуживания клиентов, что в свою очередь позволяет оценить качество работы персонала.

Анализ причин отмены заказов клиентов в «1С:ERP»

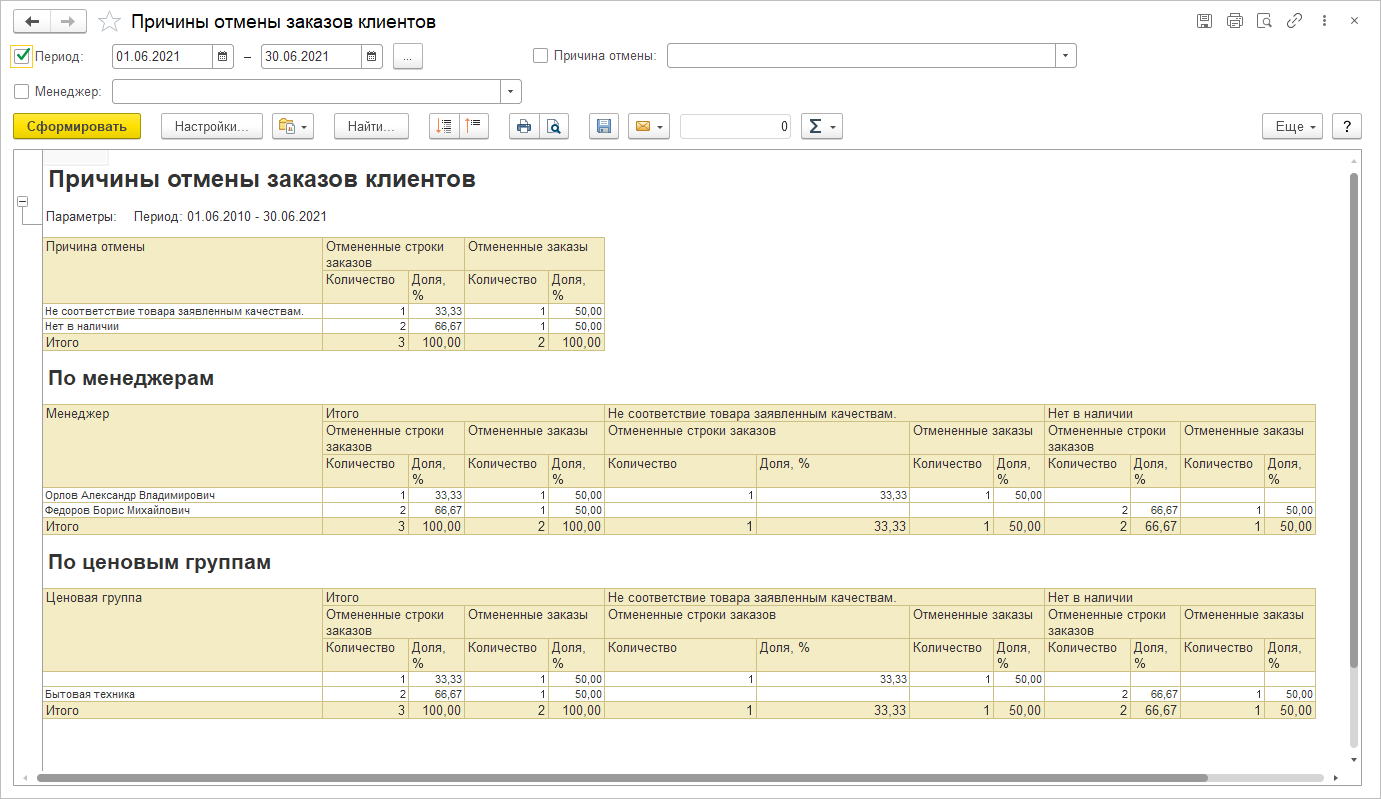

Один из отчетов – «Причины отмены заказов клиентов», позволяет проанализировать, почему клиент отказался от заказа, определить, у каких менеджеров с отказами обстоят дела хуже всех.

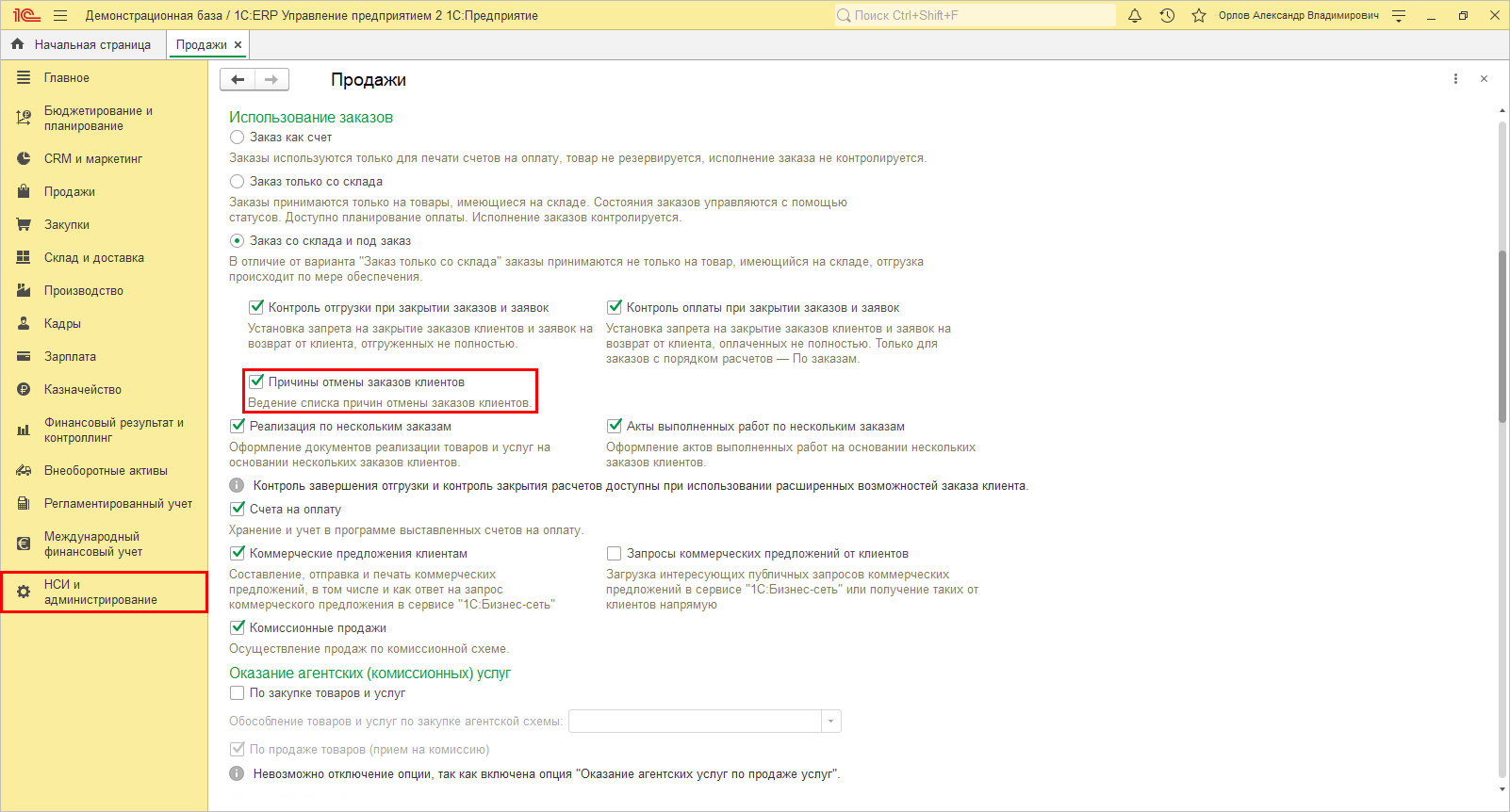

Для возможности регистрации причин отказов клиента в программе «1С:ERP», в разделе «НСИ и администрирование» — «Продажи», проставляется галочка на «Причины отмены заказов клиентов».

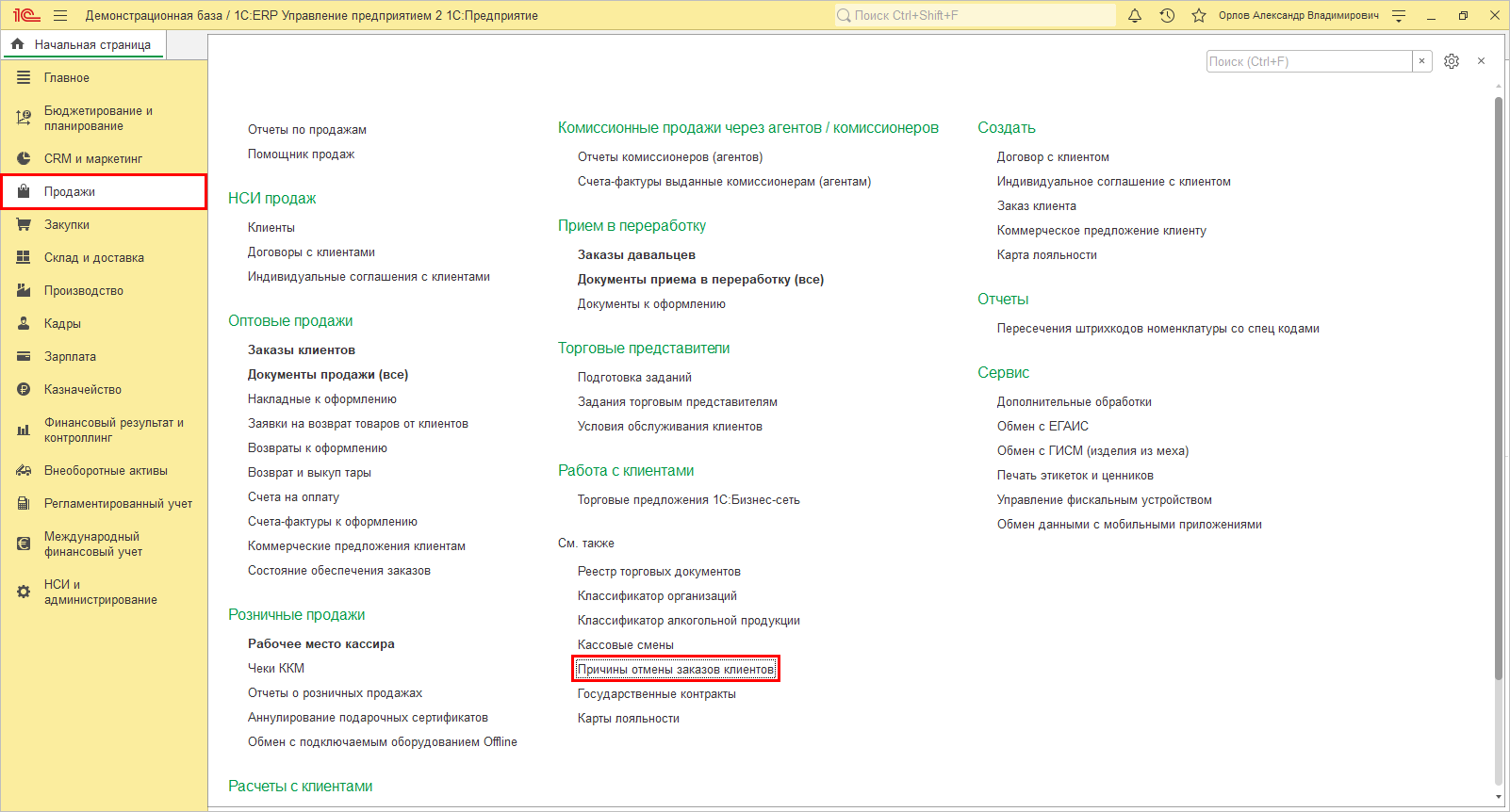

В результате в разделе продажи станет доступен одноименный справочник для ведения списка причин отказов клиентов. Этот список используется при описании факта отказа клиента от заказа.

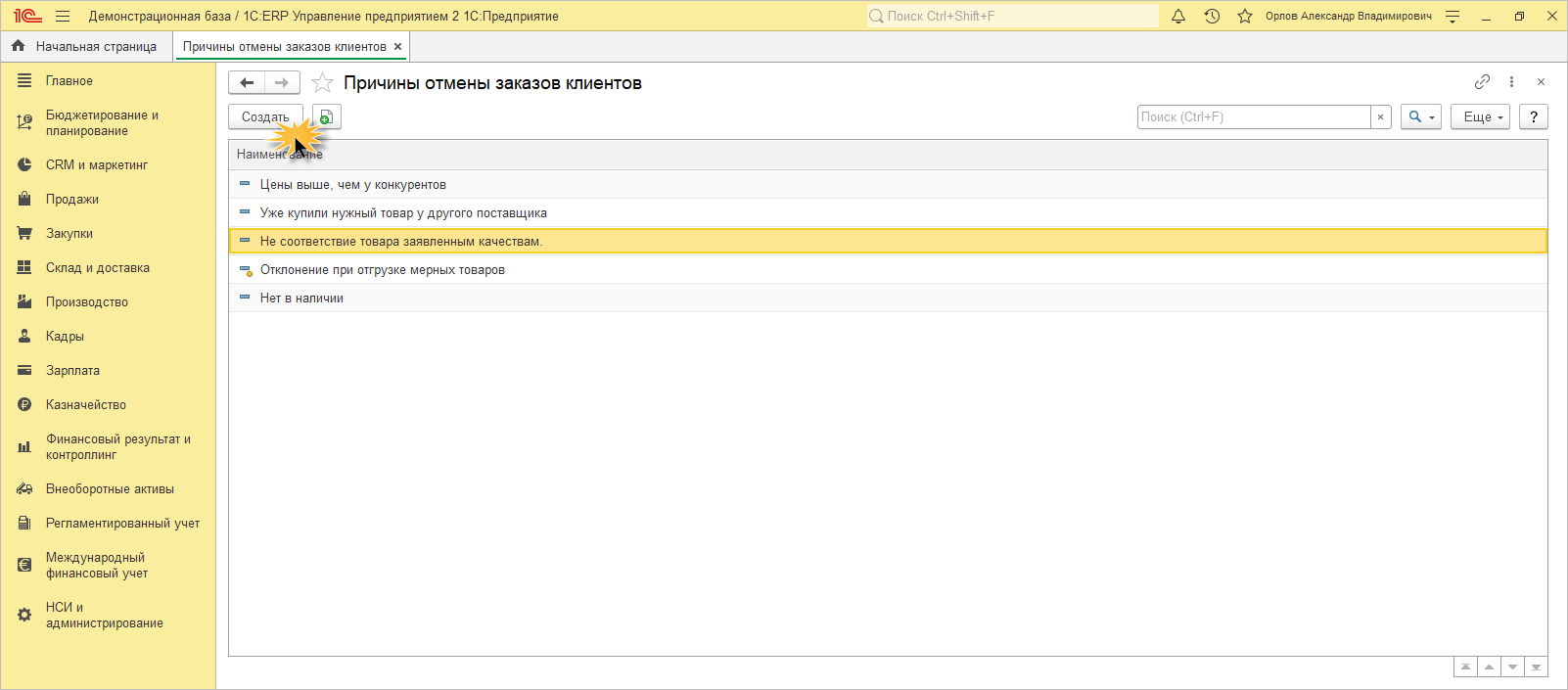

Список может дополняться пользователем – кнопка «Создать».

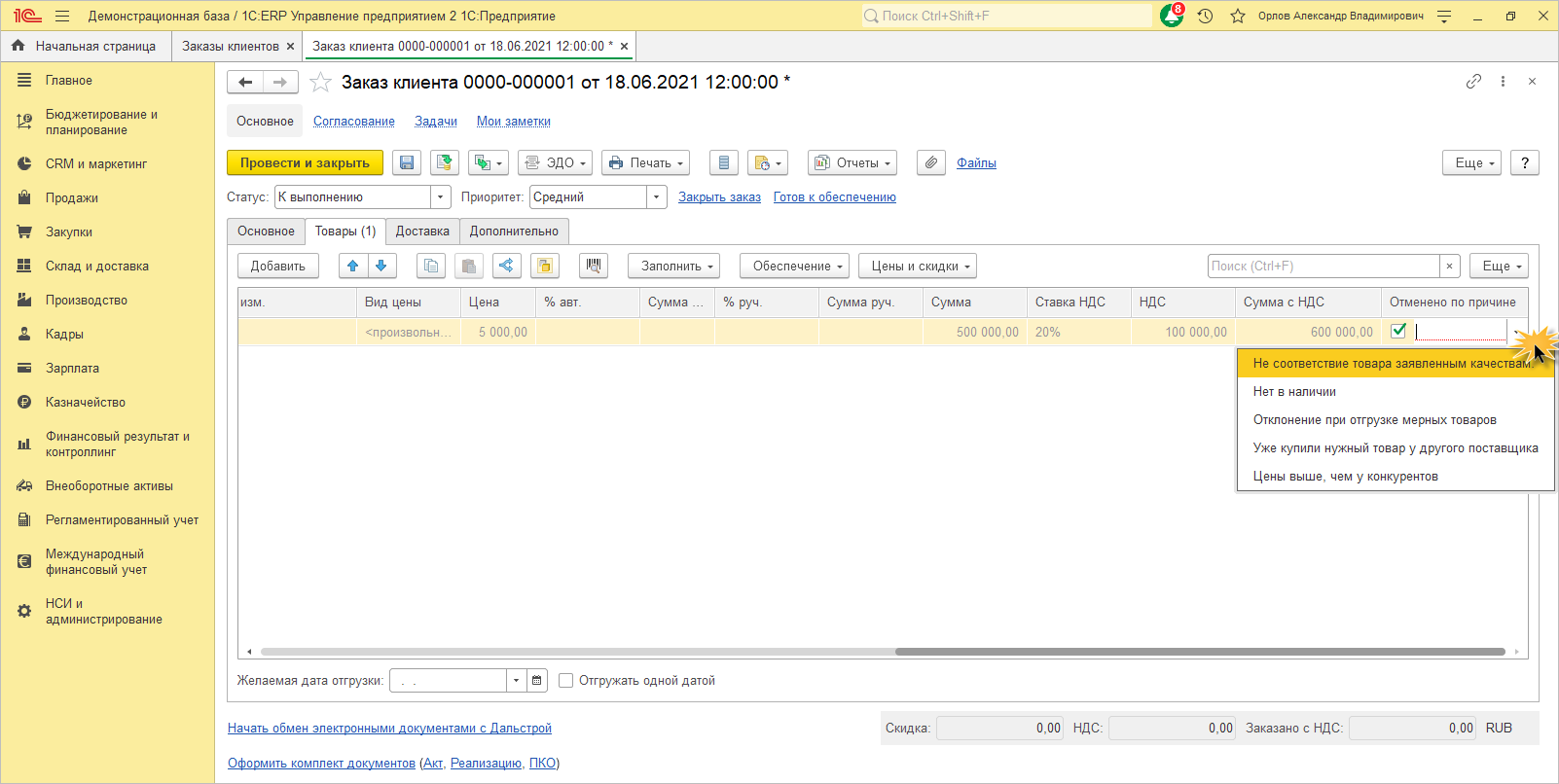

При работе с заказами и возникновении ситуации, когда клиент частично или полностью, по той или иной причине отказался от заказа, данный факт фиксируется в документе (в заказе делается отметка).

Для отмены позиции в заказе установите галочку в ячейке «Отменено по причине» и выберите причину отказа из выпадающего списка справочника.

Сформируйте отчет «Причины отмены заказов клиентов» в разделе «Продажи» — «Отчеты по продажам». Изучите данные отказов клиентов по менеджерам и, исходя из данных отчета, проведите работу с персоналом по улучшению качества обслуживания. При большом количестве отказов по причине несоответствия качества следует обратить внимание на качество выпускаемой продукции или закупаемого товара.

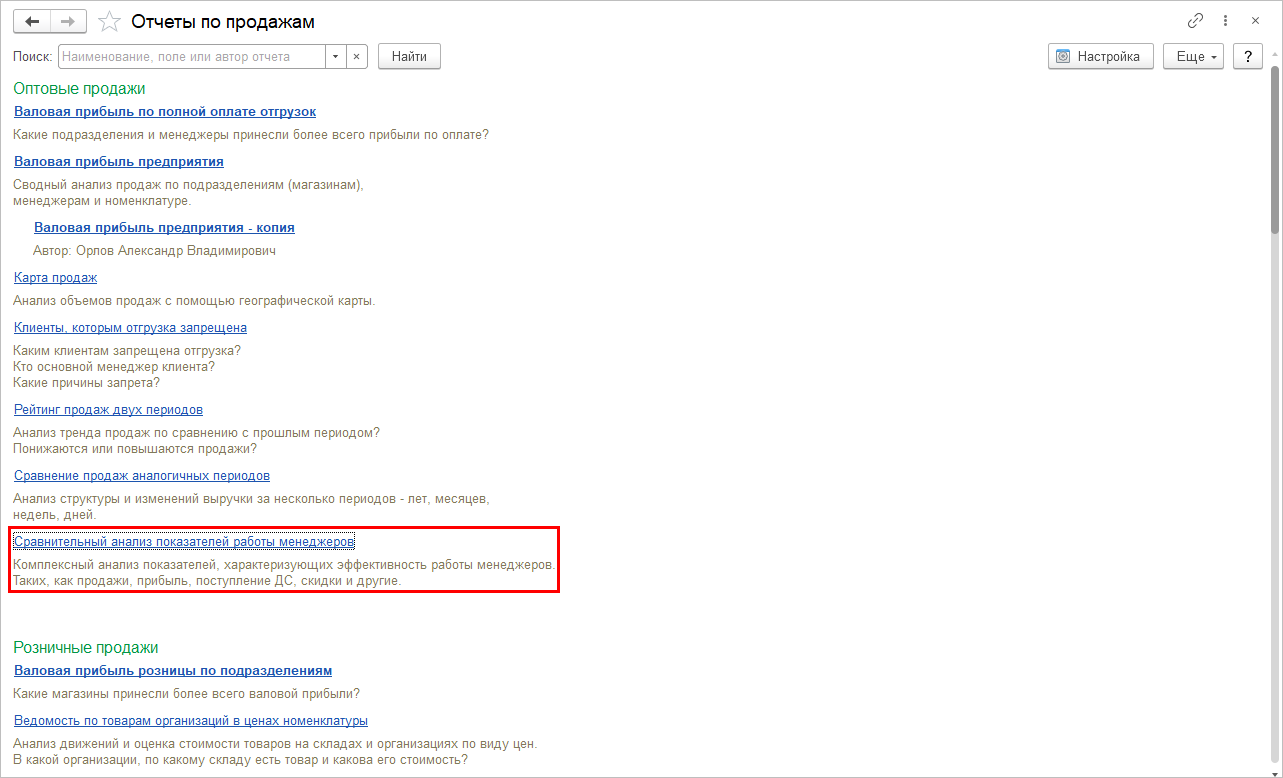

Для оценки качества работы персонала в «1С:ERP» имеется еще несколько отчетов, позволяющих оценить эффективность работы менеджеров и торговых представителей.

1С:ERP — инновационное решение для автоматизации управленческого учета и получения отчетности

Анализ работы менеджеров и торговых представителей в «1С:ERP»

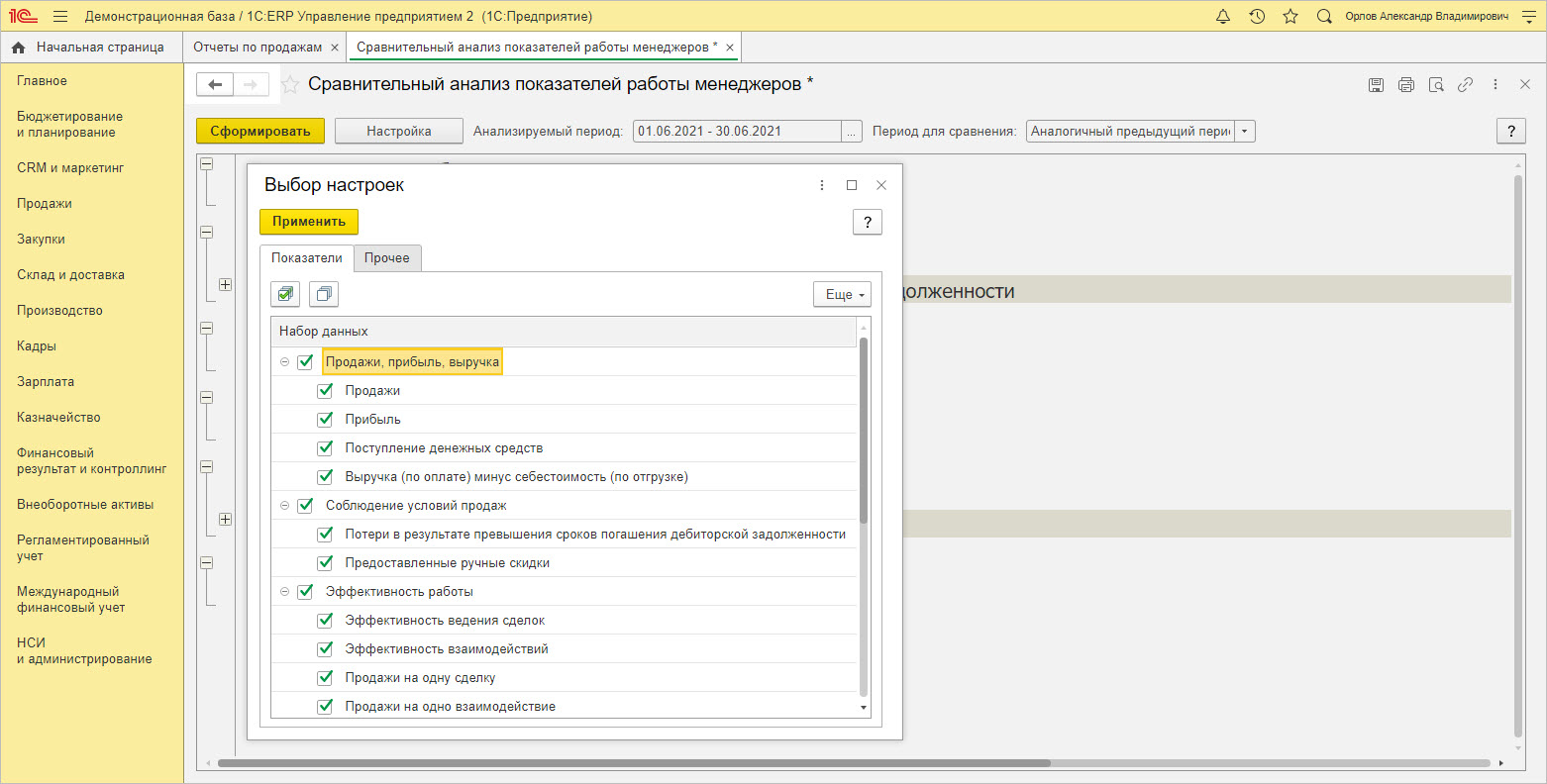

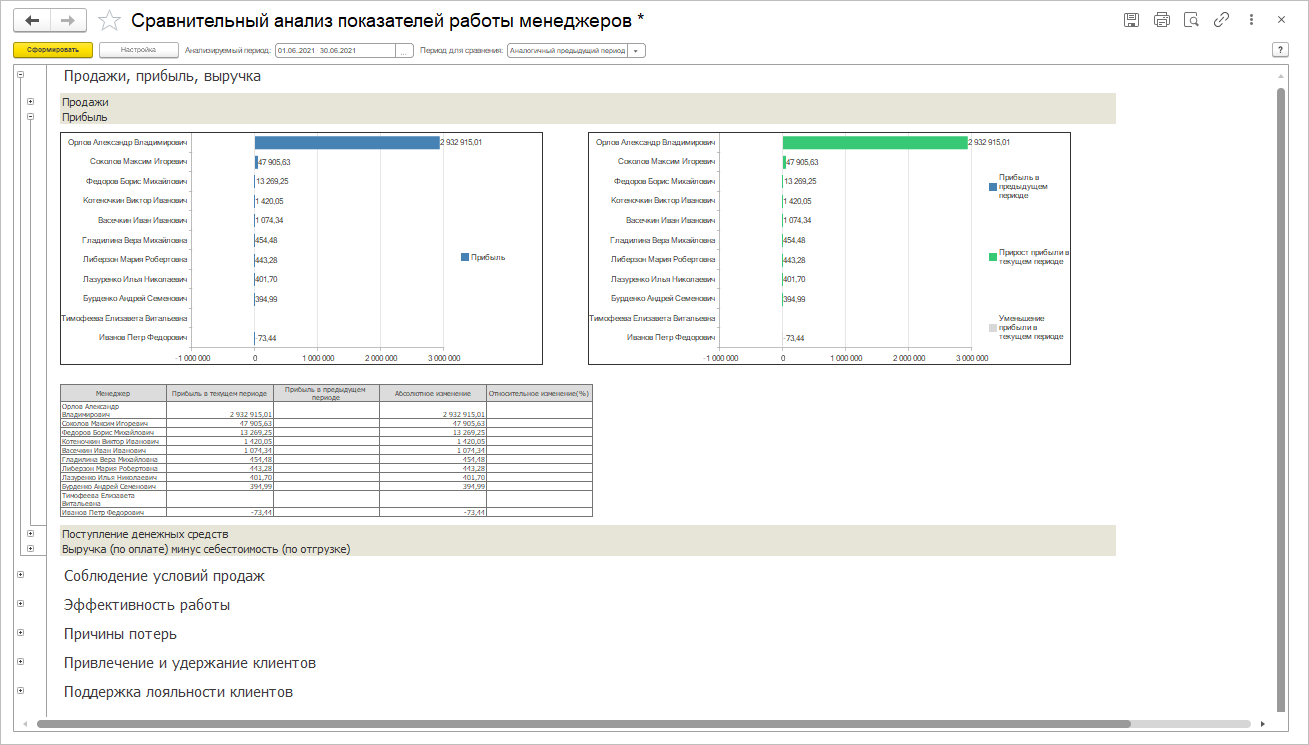

Отчет «Сравнительный анализ показателей работы менеджеров» позволяет провести комплексный анализ показателей – прибыли, объема продаж, поступления денег от покупателей и т.п., характеризующих эффективность их работы.

Для формирования отчета перейдите в раздел «Продажи» — «Отчеты по продажам».

Задайте анализируемый период и нажмите «Сформировать». Кроме анализа прибыли, отчет в разрезе менеджеров по продажам дает информацию о продажах, соблюдении условий продаж, эффективности работы, потерях и привлечении клиентов.

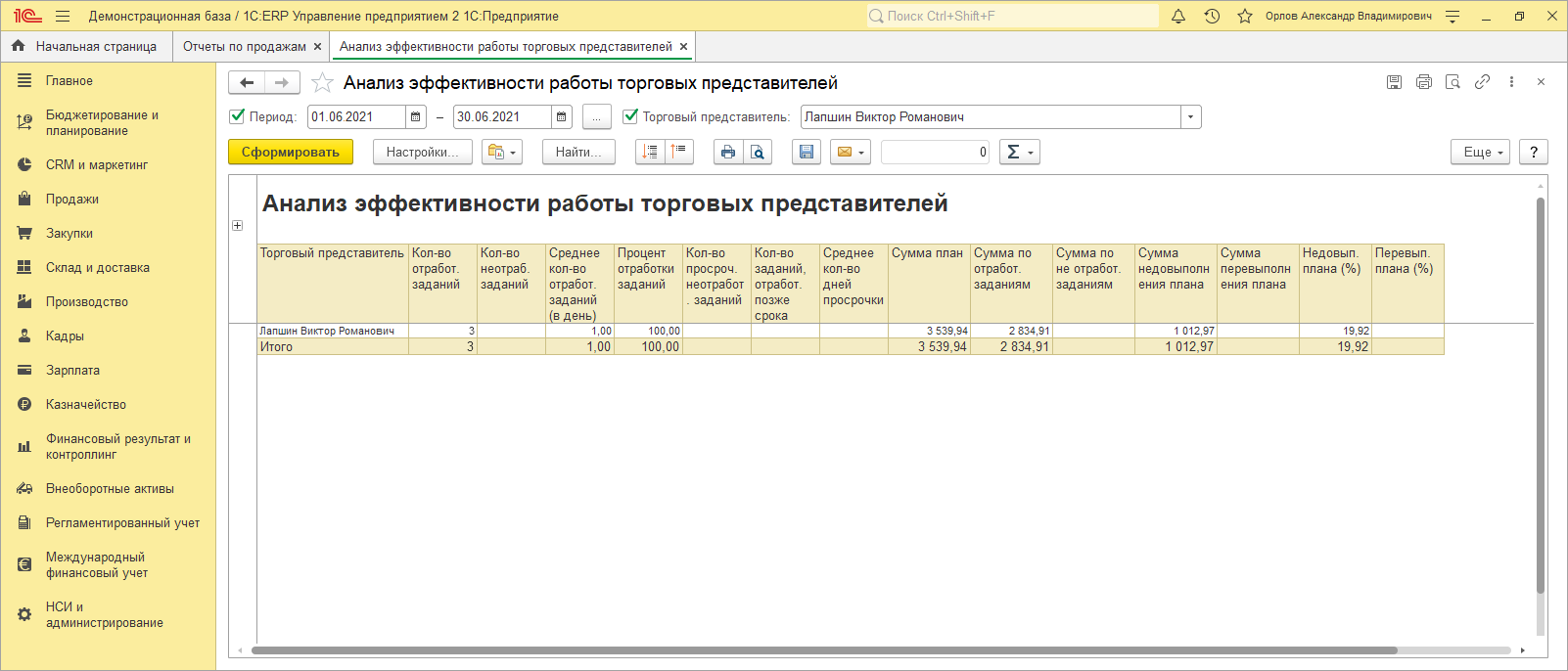

Еще одна группа отчетов, позволяющая оценить работу торговый представителей:

Отчет «Анализ эффективности работы торговых представителей», помогает определить, насколько эффективно торговые представители справляются с поставленными задачами, и провести анализ выполнения плана продаж.

Заказать консультацию эксперта по автоматизации управленческой отчетности в 1С

Мы рассмотрели пример, как, используя инструменты 1С, провести анализ работы персонала, ведь менеджер по продажам или торговый представитель – это лицо компании и основное его звено, от эффективности работы которого напрямую зависит прибыль компании.

Тщательный анализ факторов, повлиявших на снижение выручки и прибыли, а также правильно подобранные методы решения выявленных проблем, помогут компании уверенно идти вперед, обгоняя конкурентов и получая прибыль от реализации своей продукции. Причины снижения прибыли индивидуальны для каждой компании, поэтому их своевременное выявление положительно повлияет на деятельность компании в перспективе. Дальновидность и предусмотрительность руководителя, эффективное руководство, заблаговременное предотвращение нежелательных сценариев – залог стабильности компании на рынке и высокого экономического результата.

Как решить проблему сокращения дохода

Выявите проблему, которая привела к сокращению дохода

Чтобы узнать, почему снизился доход, в первую очередь нужно проанализировать ключевые показатели, влияющие на него. Размер дохода зависит от многих факторов, однако наиболее важными являются цена за клик, CTR и показы. Эти показатели можно проверить на странице Отчеты в аккаунте AdSense.

Is your Google AdSense revenue declining?

- Проверьте прежнюю статистику эффективности аккаунта. Создайте новый отчет, включив данные как минимум за 3 последних месяца – это поможет проследить тенденции и выявить проблемы.

- Посмотрите, какие изменения вы вносили в аккаунт и когда это было. Возможно, это поможет найти причину уменьшения дохода.

- Выявив дату начала спада, детально проанализируйте проблему. Например, проверьте, на какой платформе уменьшился доход. Если это произошло на мобильных устройствах, причина может заключаться в неправильном размещении рекламных блоков, изменениях мобильного сайта, низкой скорости загрузки страниц и т. п.

- Добавьте в отчет показатели CTR, «Цена за клик» и «Показы». Постарайтесь выяснить, какой из них стал причиной уменьшения дохода. Доход зависит от произведения этих трех показателей, поэтому уменьшение любого из них приводит к сокращению дохода. Сравните их графики с графиком дохода, чтобы определить, какой показатель стал причиной проблемы.

Примечание. Чтобы найти причину уменьшения дохода, выполните все пункты этого руководства. Если показатели существенно уменьшились или падение эффективности продолжается более недели, обратитесь в службу поддержки.

Следующий шаг: проверьте, является ли цена за клик причиной уменьшения дохода.

Готово!

Уменьшение дохода из-за цены за клик

Цена за клик зависит от множества факторов, таких как ставки рекламодателей на уровне ключевых слов (т. е. от того, сколько рекламодатели готовы платить за клики). Если доход уменьшился в результате снижения цены за клик, следуйте этим советам:

Three factors impacting CPC in Google AdSense

- Не блокируйте слишком много рекламодателей, рекламных сетей, общих и деликатных категорий объявлений, поскольку это снижает конкуренцию за ваш инвентарь и уменьшает цену за клик. Подробнее об этом рассказывается в руководстве по блокировке и разрешению объявлений.

- Учитывайте сезонные колебания. Так, розничные магазины часто повышают ставки для объявлений, рекламирующих популярные в это время года товары. Цена за клик может уменьшаться в начале каждого квартала. Учитывайте тематику своего сайта и характер его целевой аудитории: например, если он предназначен для студентов, летом трафик будет снижаться. Мы рекомендуем изучить принципы работы аукциона и узнать, как подобные изменения влияют на доход.

- Замените рекламные блоки фиксированного размера на адаптивные рекламные блоки, изменив код объявлений на своем сайте. Если у вас нет возможности изменить код объявлений, включите оптимизацию размеров объявлений. Эти действия могут повысить цену за клик и CTR.

- Включите показ нативных объявлений (объявлений в фидах и статьях) – это также может повысить доход.

Следующий шаг: проверьте, является ли показатель CTR причиной уменьшения дохода.

Готово!

Уменьшение дохода из-за показателя CTR

Снижение CTR может быть вызвано неудачным дизайном сайта или некорректным таргетингом. Возможно, посетители вашего сайта не видят рекламу либо не нажимают на нее, поскольку она не соответствует контенту. Низкий CTR, как правило, ведет к уменьшению дохода.

Five steps to improve your Google AdSense clickthrough rate

- Проверьте, есть ли в вашем аккаунте сообщения об ошибках сканирования. Если роботу AdSense не удалось просканировать ваш сайт, то наш сервис не сможет подбирать подходящие для него объявления.

- Если значение CTR резко уменьшилось для мобильных устройств, рекомендуем проверить, применяется ли на вашем сайте подтверждение клика. Подробнее…

- Меняли ли Вы расположение рекламных блоков в последнее время? Такие изменения могут повлиять на CTR. Если Вы используете автоматизированные объявления, проверьте отчет об их эффективности. Это поможет узнать, когда именно уменьшился Ваш доход. Возможно, в тот момент Вы внесли на сайт какие-то изменения. Если Вы используете обычные рекламные блоки, проверьте отчет по рекламным блокам и сравните CTR пяти наиболее эффективных блоков. Есть ли значительные изменения CTR для какого-то из них?

- Проверьте, нет ли проблем с кодом объявлений на вашем сайте (особенно если вы изменяли код объявлений). Такие ошибки могут существенно уменьшить доход.

- Изменения макета сайта (в особенности изменения количества объявлений на странице) могут значительно повлиять на показатель CTR. Новое размещение объявлений может ненадолго повысить CTR, а затем уменьшить его, когда пользователи привыкнут к изменениям. Проанализируйте прежний дизайн: какие рекламные блоки использовались, где они находились, как они были оформлены и т. д.

- Показы Active View в видимой области экрана помогают определить, сколько ваших объявлений было фактически видно пользователям. Она косвенно влияет на CTR, поскольку пользователи не могут нажимать на объявления, которые они не видят. Желательно поддерживать этот показатель на уровне хотя бы 50 %. Подробнее о показах Active View в видимой области экрана…

Совет. Согласно нашим исследованиям, для инвентаря с прогнозируемой долей показов в видимой области экрана свыше 50 % цена за тысячу показов может быть на 26 % выше. Если вы увеличите долю показов в видимой области экрана более чем до 70 %, вы получите конкурентное преимущество, так как многие покупатели отфильтровывают показы с низкой видимостью.

- Если CTR и процент показов Active View в видимой области экрана снижаются, это может быть связано с изменениями макета или дизайна вашего сайта или мест размещения объявлений на нем. О том, как оптимизировать размещение рекламы, рассказывается в статье Рекомендации по повышению видимости объявлений.

- Если CTR уменьшается, а доля показов Active View в видимой области экрана остается на прежнем уровне, проверьте, изменяются ли типы показанных объявлений. Если повысилось количество медийных объявлений, то общий CTR может снизиться, так как у медийных объявлений он обычно ниже, чем у текстовых.

Следующий шаг: проверьте, является ли число показов причиной уменьшения дохода.

Готово!

Уменьшение дохода из-за снижения количества показов

Снижение количества показов может носить сезонный характер или происходить в результате изменений контента сайта. Если доход уменьшился в результате снижения количества показов, следуйте этим советам:

Four best practices for Google AdSense Impressions

- Просмотрите отчет Сайты. Если эффективность одного из ресурсов существенно снизилась по сравнению с остальными, в первую очередь убедитесь в отсутствии ошибок 404, неполадок на сервере и нарушений правил программы AdSense.

- Проверьте динамику изменений просмотров страниц на своем сайте. Если число просмотров уменьшается, то снижается и количество показов объявлений.

- Проверьте в аккаунте Google Аналитики, не изменился ли трафик переходов. Ознакомьтесь с нашей Основные отчеты Аналитики для издателей, чтобы узнать, как повысить эффективность рекламы.

- Проверьте, есть ли в вашем аккаунте сообщения об ошибках сканирования. Если AdSense не удалось просканировать ваш сайт, то наш сервис не может подбирать подходящие для него объявления.

- Пользуйтесь сервисом Google Search Console, чтобы обеспечивать правильное сканирование и индексирование ресурса.

- Продвигайте сайт на крупных ресурсах похожей тематики.

- Рекламируйте сайт в социальных сетях и создайте сообщества для заинтересованных пользователей.

- Регулярно обновляйте сайт и делайте новостные рассылки по электронной почте, чтобы поддерживать интерес целевой аудитории.

- Разработайте стратегию привлечения трафика, чтобы увеличить число новых посетителей. Следуйте нашим советам о том, как увеличить посещаемость сайта.

Следующий шаг: советы по оптимизации дохода

Готово!

Советы по оптимизации дохода

Здесь рассказывается об основных способах повышения эффективности рекламы и сайта.

Improve your Google AdSense earnings

Оптимизация объявлений

- Попробуйте автоматизированные объявления. Эта новая функция позволяет легко настраивать объявления, не изменяя код на вашем сайте. Вы будете тратить меньше времени на управление рекламой, а значит, сможете уделять больше сил работе над контентом и развитию своего бизнеса.

- Сделайте рекламу на своем сайте заметнее, повысив число показов объявлений в видимой области экрана. Скорее всего, вы будете получать больше кликов, а следовательно, и более высокий доход. Следующие советы помогут обеспечить долю показов в видимой области экрана свыше 70 % для наиболее эффективных блоков объявлений: уменьшите длину страниц, поместите рекламные блоки в верхней части экрана, используйте вертикальные рекламные блоки, оптимизируйте скорость загрузки страниц и регулярно добавляйте интересный контент. Другие рекомендации с учетом специфики вашей страны вы найдете здесь.

- Проверьте настройки блокировки рекламы. В Центре просмотра объявлений вы можете узнать, какие объявления появлялись на вашем сайте.

Оптимизация сайта

- Узнайте особенности своей аудитории, используя Google Аналитику в сочетании с AdSense.

- Разработайте стратегию привлечения трафика. Наши советы помогут оптимизировать трафик сайта и привлечь новых пользователей.

- Проверьте скорость загрузки страниц своего сайта. Рекомендуем воспользоваться инструментом Google PageSpeed Insights.

- Создайте AMP-версию сайта. Технология AMP позволяет повысить скорость загрузки страниц, сделать сайт удобнее для пользователей и увеличить объем трафика.

- Экспериментируйте со своим аккаунтом AdSense. Проверяйте персональные рекомендации на вкладке «Оптимизация», направленные на повышение дохода. Проводите эксперименты, чтобы опробовать различные настройки показа рекламы.

- Дополнительные советы по оптимизации вы можете найти здесь.

Готово!

Какое учитывается соотношение доходов и расходов при планировании бизнес-процессов?

Как оценить влияние этого соотношения на прибыль, рентабельность и затраты?

Как рассчитывать точку безубыточности при планировании продаж?

Как оценить финансовое состояние компании, отследив динамику соотношения себестоимости к выручке, прибыли к выручке и прибыли к расходам?

Цель любой коммерческой организации — получить доход. Выполнение работ, услуг, производство продукции, продажа товаров связаны с затратами: покупка материалов, их доставка, выплата заработной платы сотрудникам, аренда, уплата налогов, расходы на рекламу и предпродажную подготовку и т. д. Чем меньше затраты, тем выше прибыль, так как прибыль от продаж — это как раз разница между доходом от продаж и расходами организации.

Когда доходы и расходы растут пропорционально, то можно сказать, что финансовое состояние компании стабильно. Доходы растут, а затраты сокращаются — это идеальная ситуация, которая на практике встречается редко. А если расходы растут быстрее, чем доходы, это неблагоприятная ситуация. Может привести даже к банкротству.

Финансовое состояние компании, в том числе рентабельность, определяется по данным бухгалтерского учета. Поэтому сначала рассмотрим, что включается в доходы и расходы для целей бухгалтерского учета.

Доходы и расходы организации в бухгалтерском учете подразделяются на:

- доходы и расходы от обычных видов деятельности (основной деятельности);

- прочие доходы и расходы.

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

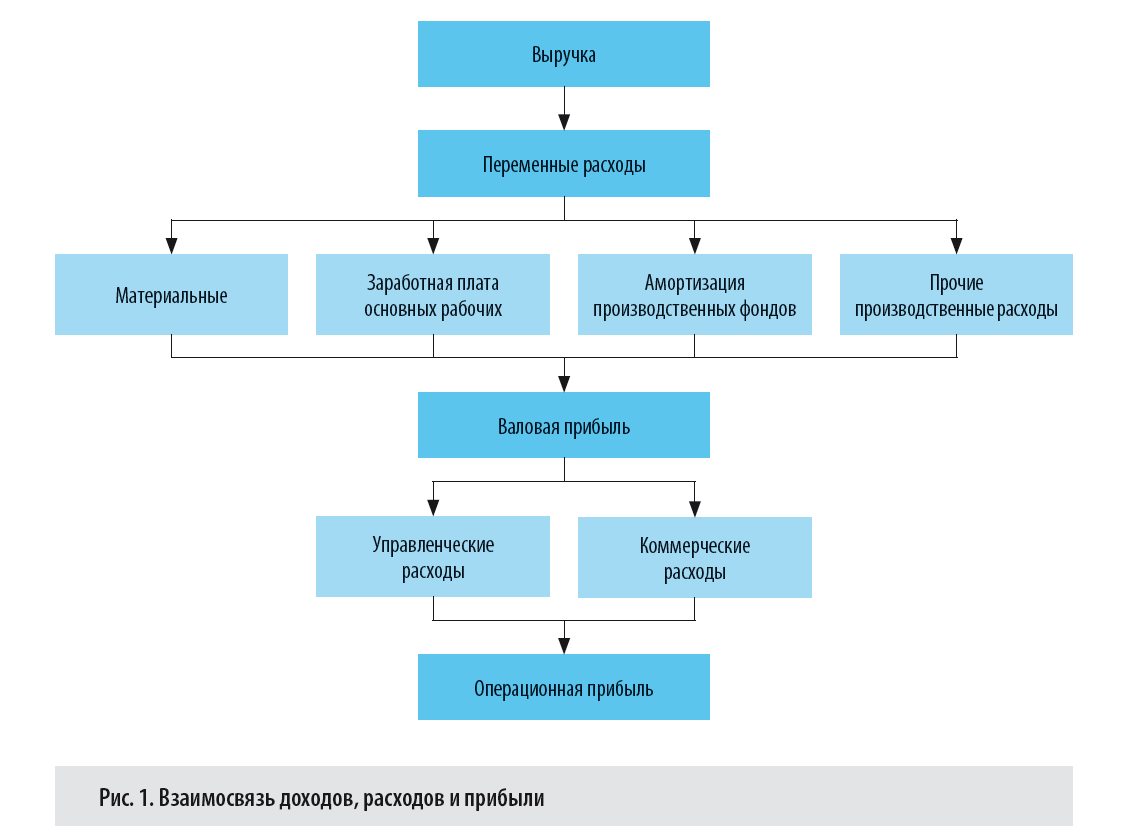

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Прочие доходы и расходы

Прочие доходы и расходы не связаны с основной деятельностью компании.

К прочим доходам относятся:

- доходы, полученные не от основной деятельности, например, от сдачи имущества в аренду, за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- доходы от продажи основных средств и нематериальных активов, иных материальных ценностей;

- проценты, полученные организацией за предоставленные кредиты и займы, а также проценты банка, начисленные им за пользование денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

- активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия актива к бухгалтерскому учету).

Прочими расходами являются:

- расходы, не связанные с основной деятельностью организации, например, от сдачи имущества в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств, НМА, ТМЦ;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков по выставленным претензиям или по решению суда.

Показатели эффективности компании

Эффективность хозяйственной деятельности можно проследить по показателям рентабельности продаж и затрат, а также удельного веса затрат в выручке.

Рентабельность определяется как отношение прибыли к определенному показателю (выручке, затратам, активам и т. п.). Например, рентабельность продаж рассчитывается как отношение прибыли к выручке, рентабельность затрат — как отношение прибыли к затратам на производство готовой продукции, приобретение товаров, выполнение работ, услуг.

В расчете рентабельности может использоваться маржинальная, операционная или чистая прибыль.

Формулы для расчета показателей эффективности финансовой деятельности компании:

- маржинальная прибыль (Пмарж):

Пмарж = ВР – Зпер;

- операционная прибыль (Попер):

Попер = ВР – Зпер – Зпост,

где ВР — выручка от реализации продукции, товаров, работ, услуг:

ВР = Объем продаж (кол-во в шт., кг, м и т. д. ) × Цена продажи единицы продукции (товаров, работ, услуг);

Зпер — переменные затраты:

Зпер = Объем продаж × Переменные затраты на ед/;

Зпост — все постоянные затраты предприятия за определенный период времени;

- рентабельность продаж по операционной прибыли (РПопер):

РПопер = ПРопер / ВР × 100 %,

где ПРопер — операционная прибыль;

- рентабельность затрат по основной деятельности (РЗосн):

РЗосн = ПРопер / (Зпер + Зпост) × 100 %.

Долю затрат в выручке определяют следующим образом:

Кз = Зпер + Зпост / ВР × 100,

где Кз — коэффициент, показывающий удельный вес затрат в выручке.

Рентабельность затрат от основной деятельности

Рентабельность затрат от основной деятельности — важный показатель для анализа финансовых результатов компании. Он показывает, сколько прибыли приходится на 1 рубль расходов, и отражает эффективность финансовой деятельности компании.

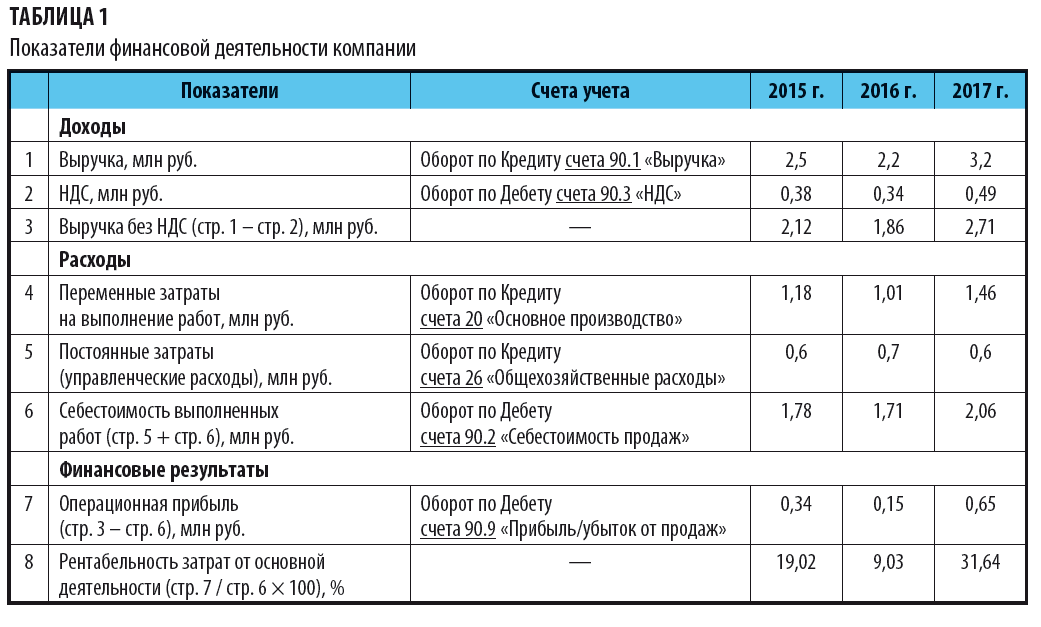

Пример 1

Компания выполняет строительно-монтажные работы по договору подряда.

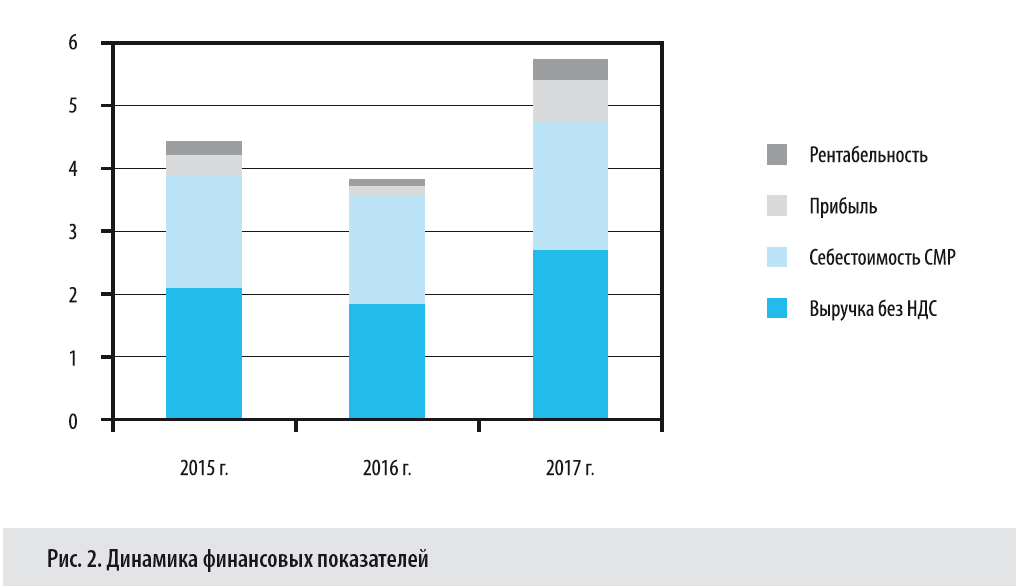

В себестоимость работ входят переменные и постоянные затраты. Показатели финансовой деятельности компании за 3 года представлены в табл. 1.

Проследим динамику соотношений себестоимости, доходов, прибыли и рентабельности затрат за три года деятельности строительной компании.

Самая высокая рентабельность затрат от основной деятельности — в 2017 г.: на 1 руб. расходов пришлось 0,32 руб. прибыли.

В 2016 г. рентабельность по сравнению с 2015 г. упала на 9,9 %, а в 2017 г. снова выросла: по сравнению с 2016 г. — на 22,61 %., а по сравнению с 2015 — на 12,62 %.

Высокая рентабельность затрат в 2017 г. обеспечена прибылью в сумме 650 000 руб. (самой большой по сравнению с 2015 и 2016 гг.).

Прибыль получена в результате снижения себестоимости выполненных работ, сокращения управленческих расходов и экономии на материалах, а также повышения сметной стоимости выполняемых работ.

В 2016 г. прибыль снизилась по сравнению с 2015 г. на 180 000 руб. из-за снижения объемов продаж и роста цен на основные строительные материалы. В 2017 г. прибыль увеличилась по сравнению с 2016 г. на 500 000 руб.

Динамика финансовых показателей за 3 года представлена на рис. 2.

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

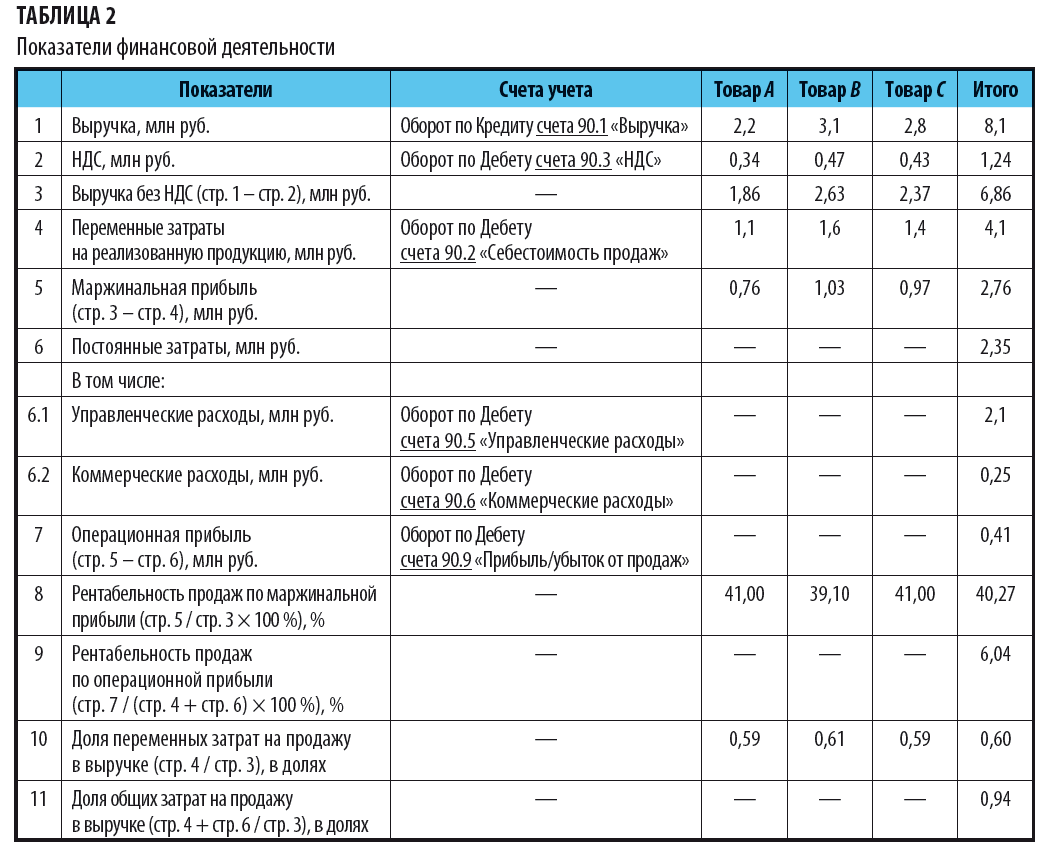

Пример 2

Производственная компания выпускает три вида продукции.

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

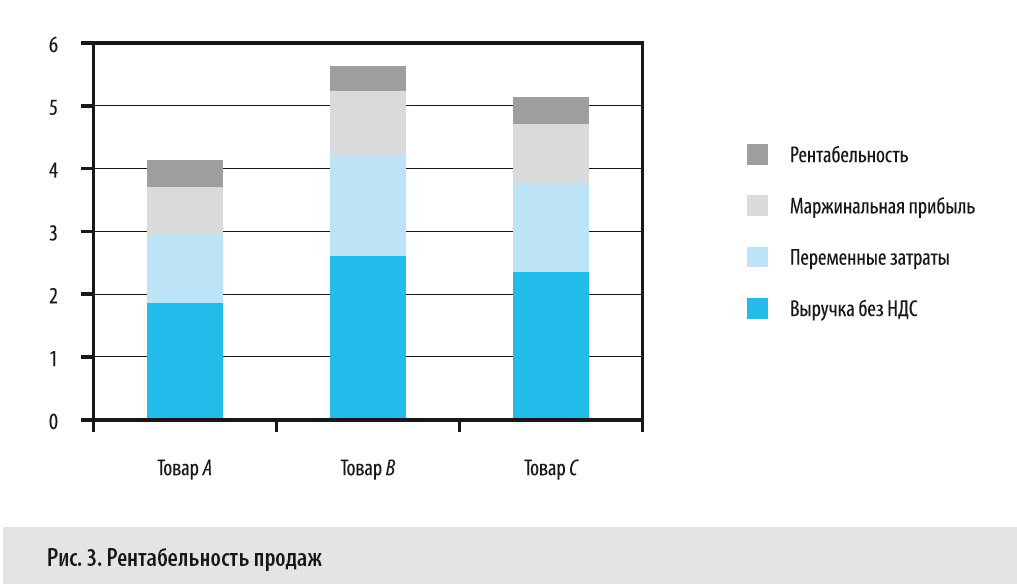

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

Пример 3

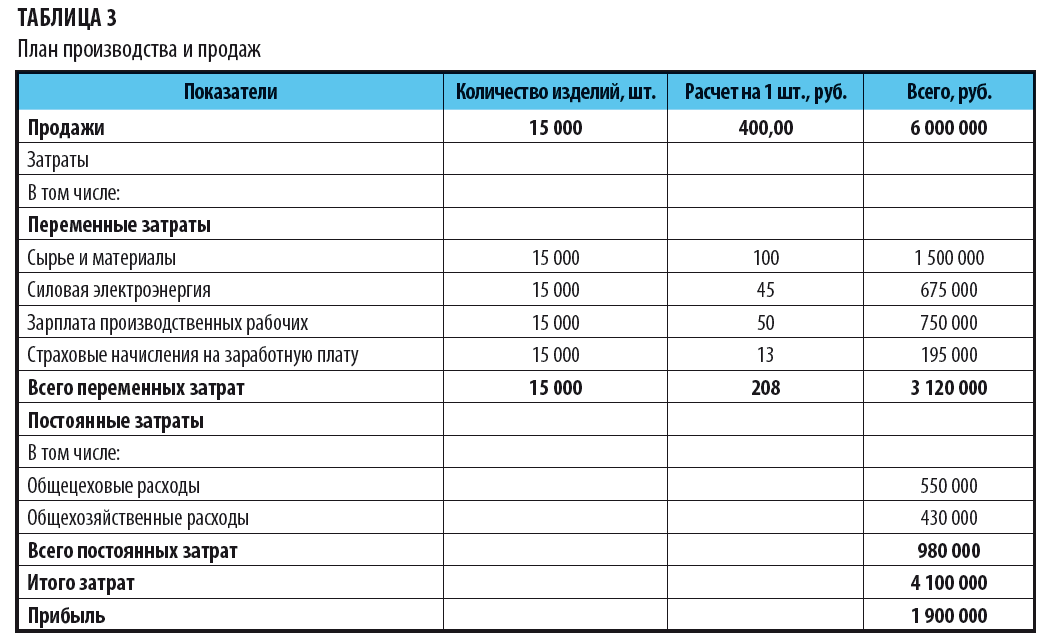

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

Вывод

Компании нужно произвести 5104 пластмассовых изделия, чтобы покрыть все затраты. Если объем продаж будет ниже, компания получит убыток.

Используя взаимосвязь постоянных расходов и маржинальной прибыли на единицу продукции, можно выяснить, возмещаются ли постоянные затраты и получить информацию о величине маржинальной прибыли для каждого вида продукции.

Изменяя величину постоянных затрат или цену продаж, можно спланировать минимальный объем выпуска продукции.

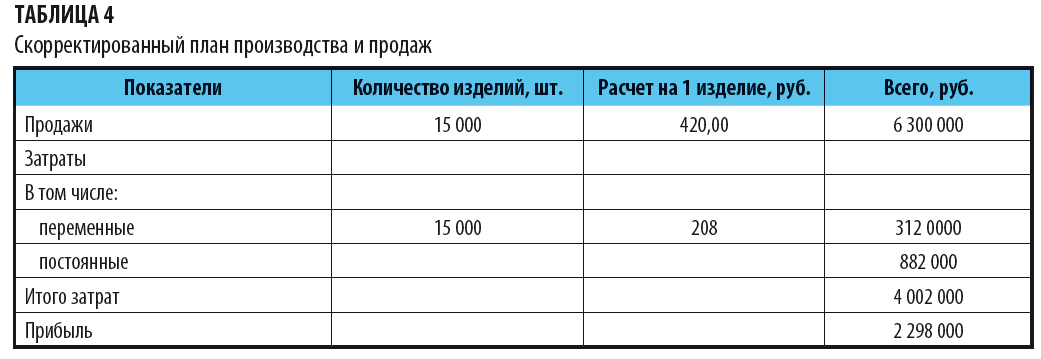

Пример 4

Воспользуемся исходными данными примера 3.

Руководство компании решило сократить общехозяйственные расходы на 10 % и увеличить цену продаж на 5 %.

Тогда постоянные затраты будут равны:

980 000 руб. – 10 % = 882 000 руб.,

а цена продаж за 1 шт.:

400 руб. + 5 % = 420 руб.

Определим минимальный объем продаж (критическую) точку в этом случае.

Скорректированный план производства и продаж представлен в табл. 4.

Критическая точка объема продаж:

882 000 руб. / (420 руб. – 208 руб.) = 4160 шт.

До оптимизации критический объем продаж составлял 5104 шт. А теперь компании нужно произвести всего 4160 шт. изделий, чтобы не быть в убытке.

Вывод

При такой оптимизации затрат и роста продажной цены:

- планируемая прибыль увеличится на 398 000 руб. (2 298 000 руб. – 1 900 000 руб.), темп прироста составит 17,32 % ( 2 298 000 руб. – 1 900 000 руб.) / 2 298 000 руб. × 100 %);

- объем продаж в точке безубыточности снизился на 944 шт. (5104 шт. – 4160 шт.), или на 18,5 % ((5104 шт. – 4160 шт.) / 5104 шт. × 100 %).

Анализ соотношений доходов и расходов в производственных планах позволяет рассчитать нужную величину прибыли. В этом случае используется следующее соотношение:

ВР = Зпер + Зпост + Прибыль (целевая величина).

Объем реализации в количественном отношении (натуральных единицах — кг, м, шт. и т. п.), который будет обеспечивать получение целевой величины прибыли, можно вычислить по формуле:

Vпродаж, ед. = Зпост + Прибыль (целевая) / (Цена 1 ед. – Зпер./ед.).

Если в формулу поставить значение маржинальной прибыли, то формула будет иметь вид:

Vпродаж, ед. = (Зпост + Прибыль (целевая)) / Пмарж/ед.

Пример 5

Компания установила размер плановой прибыли от продаж — 100 000 руб.

Продажная цена 1 изделия — 400 руб.

Постоянные затраты за период — 980 000 руб., а переменные затраты на единицу изделия — 208 руб.

Рассчитаем, сколько изделий необходимо продать, чтобы получить запланированную прибыль:

1. Находим маржинальную прибыль на 1 изделие:

400 руб. – 208 руб. = 192 руб.

2. Определяем необходимый объем продаж в штуках

(980 000 руб. + 100 000 руб.) / 192 руб. = 5625 шт.

Вывод

Чтобы получить прибыль в 100 000 руб., компания должна реализовать 5625 изделий.

Пример 6

Данные для расчета:

доход от реализации — 6 000 000 руб.;

цена 1 изделия — 400 руб.;

переменные затраты на 1 шт. — 208 руб.;

постоянные затраты за период — 980 000 руб.;

маржинальная прибыль на единицу — 192 руб. (400 руб. – 208 руб.).

Рассчитаем соотношение валовой прибыли к выручке и определим прибыль от продаж:

1. Находим процентное соотношение маржинальной прибыли на единицу изделия и его продажной цены:

192 руб. / 400 руб. × 100 % = 48 %.

2. Определяем совокупную валовую прибыль:

6 000 000 руб. × 48 % = 2 880 000 руб.

3. Определяем прибыль от продаж — вычитаем из совокупной валовой прибыли сумму постоянных расходов и получаем операционную прибыль компании:

2 880 000 руб. – 980 000 руб. = 1 900 000 руб.

Вывод

Взаимосвязь доходов и расходов надо отслеживать не только для анализа фактического результата финансовой деятельности компании. Она нужна при составлении бизнес планов. Например в плане продаж определяются цена и объемы продаж, желаемая прибыль компании. При определении цены учитываются не только конъюнктура рынка и покупательский спрос, но и предстоящие расходы на выпуск и реализацию продукции, выполнение работ, оказание услуг.

Статья опубликована в журнале «Справочник экономиста» № 10, 2017.