Методика анализа абсолютных и относительных показателей финансовой устойчивости предприятия

Нормирование оборотных средств предприятия

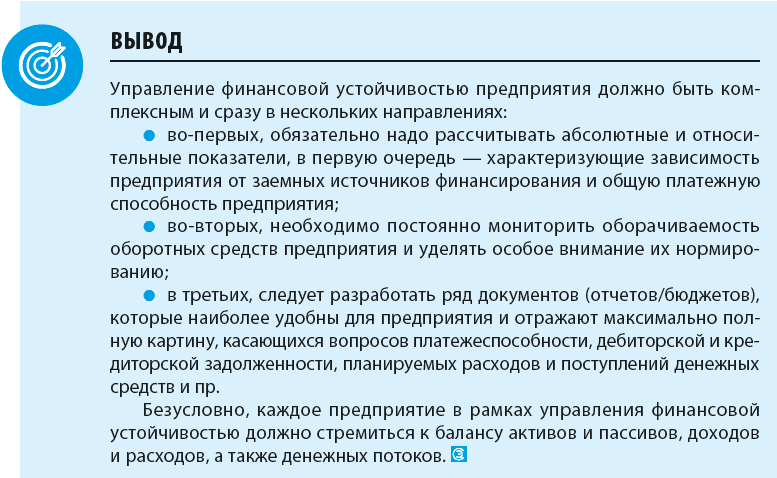

Контроль за финансовой устойчивостью предприятия

Система управления финансовой устойчивостью — одна из важнейших составляющих комплексного механизма поддержания финансового благополучия предприятия, характеризует результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам, наращивать свой экономический потенциал.

Эффективное управление предполагает анализ финансово-хозяйственной деятельности, позволяет найти наиболее рациональные способы использовать ресурсы и дает возможность сформировать оптимальную для повышения финансовой устойчивости и платежеспособности структуру капитала предприятия.

Методика анализа показателей финансовой устойчивости

В российской практике обобщающим показателем финансовой устойчивости предприятия является излишек или дефицит средств для формирования запасов и затрат (разница величины источников средств и величины запасов и затрат). Это, по сути, абсолютная оценка финансовой устойчивости.

Соотношение стоимости запасов и величины собственных и заемных источников их формирования — один из важнейших факторов устойчивости финансового состояния предприятия. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации.

Показатели, которые используются для характеристики источников формирования запасов и затрат:

1. Наличие собственных оборотных средств (СОС). Исчисляется как разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса):

СОС = СК – ВА,

где СОС — собственные оборотные средства;

СК — собственный капитал;

ВА — внеоборотные активы.

Увеличение данного показателя по сравнению с предыдущим периодом свидетельствует об успешном развитии деятельности предприятия.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал (СДОС — собственные долгосрочные оборотные средства). Определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

СДОС = СОС + ДО,

где СДОС — собственные долгосрочные оборотные средства;

ДО — долгосрочные обязательства.

3. Общая величина основных источников формирования запасов и затрат (ООС — общие оборотные средства). Рассчитывается путем увеличения собственных долгосрочных оборотных средств (СДОС) на сумму краткосрочных обязательств:

ООС = СДОС + КО,

где ООС — общие оборотные средства;

КО — краткосрочные обязательства.

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек или недостаток собственных оборотных средств (∆СОС):

∆СОС = СОС – ЗЗ,

где ЗЗ — запасы и затраты.

2. Излишек или недостаток собственных долгосрочных оборотных средств (∆СДОС):

∆СДОС = СДОС – ЗЗ.

3. Излишек или недостаток общих оборотных средств (∆ООС):

∆ООС = ООС – ЗЗ.

На основании рассмотренных показателей формируются тождества для определения типа финансовых ситуаций предприятия:

- абсолютная устойчивость финансового состояния: значения расчетных показателей ∆СОС, ∆СДОС и ∆ООС выше 0;

- нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: ∆СДОС и ∆ООС больше 0, а ∆СОС — меньше 0;

- неустойчивое финансовое состояние — платежеспособность нарушена, но есть возможность восстановить равновесие, пополнив источники собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: ∆СОС и ∆СДОС меньше 0, ∆ООС — больше 0);

- кризисное финансовое состояние — предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: все показатели — ∆СОС, ∆СДОС и ∆ООС — ниже 0.

Рассмотрим порядок расчета показателей на примере.

Пример 1

Исходные данные для расчета представлены в табл. 1.

Таблица 1

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственный капитал |

12 872,00 |

13 142,00 |

|

2 |

Внеоборотные активы |

6429,00 |

5704,00 |

|

3 |

Долгосрочные обязательства |

11 200,00 |

11 200,00 |

|

4 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

5 |

Запасы |

16 788,00 |

11 678,00 |

Определим финансовое состояние анализируемого предприятия. Результаты расчетов — в табл. 2.

Таблица 2

Расчеты излишка или дефицита средств для формирования запасов и затрат

|

№ п/п |

Наименование показателя |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственные оборотные средства |

6443,00 |

7438,00 |

|

2 |

Собственные долгосрочные оборотные средства |

17 643,00 |

18 638,00 |

|

3 |

Общие оборотные средства |

46 863,00 |

52 179,00 |

|

4 |

Излишек или недостаток собственных оборотных средств |

–10 345,00 |

–4240,00 |

|

5 |

Излишек или недостаток собственных долгосрочных оборотных средств |

855,00 |

6960,00 |

|

6 |

Излишек или недостаток общих оборотных средств |

30 075,00 |

40 501,00 |

Анализируемое предприятие обладает нормальной финансовой устойчивостью, способно расплачиваться по своим обязательствам.

Отметим и положительную тенденцию: в сравнении с предшествующим периодом сократился уровень запасов и увеличился собственный капитал. Благодаря этому увеличился размер излишка средств (∆СДОС и ∆ООС).

К сведению

Абсолютная устойчивость предприятия, когда для формирования запасов достаточно исключительно собственных оборотных средств, встречается достаточно редко: большинство предприятий за счет собственных средств стараются развивать инвестиционные проекты (открывают новые филиалы, новое производство и т. п.).

Особое внимание при анализе необходимо уделять соотношению собственного и заемного капитала, которое непосредственно влияет на финансовую устойчивость предприятия.

Распространено мнение, что идеальная финансовая ситуация — когда уровень собственных средств превышает уровень заемных.

Однако это не всегда верно. Так, например, превышение заемных средств над собственными не будет отрицательной чертой предприятия, свидетельствующей о скором банкротстве, если скорость обращения дебиторской задолженности выше скорости оборота материальных оборотных средств.

Кроме того, заемные средства могут быть необходимы для реализации конкретного проекта, и их отражение в бухгалтерском балансе только исказит картину при оценке финансовой устойчивости предприятия, поскольку анализу в таком случае подлежит конкретный проект, степень его доходности и срок окупаемости.

Для оценки финансовой устойчивости предприятия применяется система коэффициентов, которые отражают разные стороны состояния активов и пассивов предприятия:

1. Коэффициент обеспеченности собственными средствами (КОСС):

КОСС = (СК – ВА) / ОА,

где СК — собственный капитал;

ВА — внеоборотные активы;

ОА — оборотные активы.

Если значение данного показателя < 0,1, структура баланса признается неудовлетворительной, а организация — неплатежеспособной. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации и возможности проводить независимую финансовую политику.

2. Коэффициент обеспеченности материальных запасов собственными средствами (КОМЗ):

КОМЗ = (СК – ВА) / ЗЗ.

Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т. е. показатель будет меньше единицы.

3. Коэффициент маневренности собственного капитала (КМК), который показывает величину собственных оборотных средств, приходящихся на один рубль собственного капитала:

КМК = (СК – ВА) / СК.

4. Коэффициент маневренности собственных оборотных средств (КМО) — отражает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников:

КМО = (ФВ + ДС) / (СК – ВА),

где ФВ — финансовые вложения;

ДС — денежные средства и денежные эквиваленты.

5. Коэффициент финансового риска (коэффициент задолженности, соотношения заемных и собственных средств, рычага; КФР) — показывает, сколько заемных средств предприятие привлекло на рубль собственных средств:

КФР = (ДО + КО) / СК,

где ДО — долгосрочные обязательства;

КО — краткосрочные обязательства.

Рассчитаем эти коэффициенты.

Пример 2

Исходные данные представлены в табл. 3.

Таблица 3

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственный капитал |

12 872,00 |

13 142,00 |

|

2 |

Внеоборотные активы |

6429,00 |

5704,00 |

|

3 |

Оборотные активы |

46 863,00 |

52 179,00 |

|

4 |

Долгосрочные обязательства |

11 200,00 |

11 200,00 |

|

5 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

6 |

Финансовые вложения |

8,00 |

8,00 |

|

7 |

Денежные средства |

4917,00 |

11 211,00 |

|

8 |

Запасы |

16 788,00 |

11 678,00 |

Оценим финансовую устойчивость анализируемого предприятия. Результаты расчетов сведены в табл. 4.

Таблица 4

Расчет значений коэффициентов финансовой устойчивости

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

Нормативное значение |

|

1 |

Коэффициент обеспеченности собственными средствами |

0,137 |

0,143 |

> 0,1 |

|

2 |

Коэффициент обеспеченности материальных запасов собственными средствами |

0,38 |

0,64 |

> 0,6 |

|

3 |

Коэффициент маневренности собственного капитала |

0,50 |

0,57 |

> 0,5 |

|

4 |

Коэффициент маневренности собственных оборотных средств |

0,76 |

1,51 |

> 0,5 |

|

5 |

Коэффициент финансового риска |

3,14 |

3,40 |

< 1 |

Цель анализа значений коэффициента обеспеченности собственными средствами — определить, достаточно ли собственных оборотных средств для обеспечения финансовой устойчивости.

Согласно нашим расчетам фактическое значение показателей за два анализируемых периода превышают нормативное при положительной тенденции роста показателя. Это свидетельствует о платежеспособности предприятия и возможности осуществлять независимую финансовую политику.

Значение коэффициента обеспеченности материальных запасов собственными средствами в предшествующем периоде ниже нормативного значение, т. е. величина материальных запасов значительно выше обоснованной потребности и собственные средства могут покрыть лишь часть материальных запасов. Однако в отчетном периоде показатель достигает нормативного значения благодаря сокращению уровня запасов.

Коэффициент маневренности собственного капитала показывает, какая часть собственных оборотных средств находится в обороте. Он должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. В данной ситуации значение коэффициента во все отчетные периоды превышает нормативное значение.

Значения коэффициента маневренности собственных оборотных средств в анализируемые периоды превышает нормативное значение, значит, предприятие способно поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Значения коэффициента финансового риска не соответствуют нормативу ни в один из анализируемых периодов, что говорит о зависимости предприятия от заемного капитала. Однако, как отмечалось ранее, предприятие в этом случае не обязательно финансово неустойчивое или на грани банкротства, если оно обладает достаточными ресурсами для того, чтобы своевременно погашать обязательства, и не испытывает затруднений в финансовой гибкости.

Отличительная черта надежного и устойчивого предприятия — его способность отвечать по своим обязательствам вовремя и в полном объеме.

Обратите внимание!

Независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент должен определять оптимальный уровень ликвидности, поскольку недостаточная ликвидность активов может привести к неплатежеспособности или банкротству, а избыточная — к снижению рентабельности.

Для оценки платежеспособности используют коэффициенты ликвидности, которые характеризуют способность предприятия отвечать по своим обязательствам:

1. Коэффициент абсолютной ликвидности (норма денежных резервов) — определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ФВ — финансовые вложения.

Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативным значением данного коэффициента принято считать значение, большее 0,1–0,2. Это свидетельствует о том, что ежедневно подлежат погашению 10–20 % краткосрочных обязательств.

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, краткосрочных финансовых обязательств и дебиторской задолженности к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность.

Коэффициент характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения показателя — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы.

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Удовлетворяет обычно коэффициент, превышающий значение 2.

Рассчитаем коэффициенты и оценим платежеспособность предприятия.

Пример 3

Исходные данные для расчетов представлены в табл. 5.

Таблица 5

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Оборотные активы |

46 863,00 |

52 179,00 |

|

2 |

Дебиторская задолженность |

24 158,00 |

28 286,00 |

|

3 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

4 |

Финансовые вложения |

8,00 |

8,00 |

|

5 |

Денежные средства |

4917,00 |

11 211,00 |

Оценим платежеспособность анализируемого предприятия, результаты расчетов — в табл. 6.

Таблица 6

Расчет показателей ликвидности

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

Нормативное значение |

|

1 |

Коэффициент абсолютной ликвидности |

0,17 |

0,33 |

> 0,1–0,2 |

|

2 |

Коэффициент быстрой (срочной) ликвидности |

1,00 |

1,18 |

> 0,7–0,8 |

|

3 |

Коэффициент текущей ликвидности |

1,60 |

1,56 |

> 1–2 |

Значения коэффициента абсолютной ликвидности свидетельствуют о хорошей тенденции развития предприятия, которое может эффективно балансировать и синхронизировать приток/отток денежных средств по объему и срокам.

Значение коэффициента быстрой ликвидности также в пределах нормы, что свидетельствует о высокой способности предприятия выполнять свои краткосрочные обязательства за счет быстрореализуемых активов.

Значение коэффициента текущей ликвидности показывает, что оборотные активы выше, чем краткосрочные финансовые обязательства, есть резервный запас для компенсации убытков (значение показателя в пределах нормы, величина этого запаса достаточна для покрытия убытков).

Нормирование оборотных средств компании

Как отмечалось ранее, одна из главных задач предприятия по управлению финансовой устойчивостью — обеспечить бесперебойную работу компании за счет оборотных средств.

К сведению

Оборотные активы включают запасы готовой продукции, производственные запасы, незавершенное производство, дебиторскую задолженность и средства на расчетных счетах и в кассе предприятия.

Оборотные активы образуются за счет как собственного капитала, так и краткосрочных заемных средств. Желательно, чтобы на производственных предприятиях, оборотные активы были наполовину сформированы за счет собственных источников финансирования, а наполовину — за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности.

Если на предприятии необоснованно выросли запасы сырья и готовой продукции, увеличился объем дебиторской задолженности, это говорит об острой нехватке денежных средств.

Для нормирования оборотных средств компании используют различные методы: прямым счетом, аналитический метод, отчетно-статистический, коэффициентный и др.

Мы рассмотрим отчетно-статический метод, который основан на анализе данных статической отчетности при использовании фактических сведений за предшествующие периоды.

Обратите внимание!

Нормативы устанавливаются индивидуально для каждого предприятия с учетом его специфики на определенный период, а на следующий отчетный период нормативы подлежат пересмотру.

Норматив оборотных средств представляет сумму нормативов запасов готовой продукции, производственных запасов, незавершенного производства, дебиторской задолженности и денежных средств.

Рассмотрим последовательность формирования нормативов оборотных средств на примере нормирования дебиторской задолженности.

Пример 4

Данные для расчетов — в табл. 7.

Таблица 7

Исходные данные

|

№ п/п |

Показатель |

1-й месяц |

2-й месяц |

3-й месяц |

4-й месяц |

5-й месяц |

6-й месяц |

|

1 |

Дебиторская задолженность, тыс. руб. |

10,00 |

15,00 |

10,00 |

20,00 |

22,00 |

17,00 |

|

2 |

Выручка, тыс. руб. |

112,00 |

128,00 |

117,00 |

142,00 |

150,00 |

134,00 |

|

3 |

Количество дней |

30,00 |

30,00 |

30,00 |

30,00 |

30,00 |

30,00 |

Расчет:

1. Определим оборачиваемость дебиторской задолженности в днях (Об):

Об = (ДЗ / В) × Qдн,

где В — выручка от реализации за анализируемый период, руб.;

Qдн — количество дней в анализируемом периоде.

Оборачиваемость по месяцам:

- 1-й месяц: (10 / 112) × 30 = 2,7 дн.;

- 2-й месяц: (15 / 128) × 30 = 3,5 дн.;

- 3-й месяц: (10 / 117) × 30 = 2,6 дн.;

- 4-й месяц: (20 / 142) × 30 = 4,2 дн.;

- 5-й месяц: (22 / 150) × 30 = 4,4 дн.;

- 6-й месяц: (17 / 134) × 30 = 3,8 дн.

2. Определим норму дней оборачиваемости дебиторской задолженности как среднеарифметическое по анализируемым периодам:

(2,7 + 3,5 + 2,6 + 4,2 + 4,4 + 3,8) / 6 = 3,5 дн.

3. Определим планируемую выручку на 7-й месяц. Допустим, для рассматриваемого примера по данным прогноза продаж планируемый объем выручки от реализации на 7-й месяц — 140 тыс. руб.

4. Определим нормативное значение дебиторской задолженности для 7-го месяца:

НДЗ = (В / Qдн) × Норма дней,

для нашего примера:

НДЗ для 7-го месяца = (140 / 30) × 3,5 = 16,3.

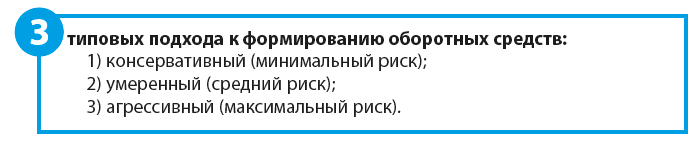

Отметим, что формирование оборотных средств предполагает комплексный подход.

При разработке политики управления оборотными средствами необходимо определить, какой метод подходит именно вашему предприятию:

- консервативный подход предполагает формирование значительных страховых запасов ТМЦ для бесперебойности производственного процесса. Это влечет за собой увеличение расходов на содержание запасов. Однако риск потерь в случае производственных сбоев или сбоев поставки минимален.

Такая же ситуация предполагается и в вопросах управления денежными средствами: наличие на расчетных счетах компании и в кассе большего страхового запаса позволит совершить своевременный платеж практически в любой ситуации, однако в этом случае денежные средства «не работают» и постоянно обесцениваются;

- агрессивный подход — полная противоположность консервативному: минимум запасов, точный расчет потребности в оборотных средствах. При этом доходность предприятия возрастает, однако риск очень велик: в форс-мажорных ситуациях предприятие просто не сможет оперативно среагировать, и производство может остановиться;

- умеренный подход — «золотая» середина между консервативным и агрессивным методами: умеренный страховой запас и, как следствие, умеренный риск и доход.

Безусловно, агрессивный подход самый доходный, позволяет инвестировать денежные средства, не тратя их на страховые запасы. Однако в современных условиях в связи с несвоевременными отгрузками материалов, наличием просроченной дебиторской задолженности и т. д. это практически невозможно.

Оперативный контроль финансовой устойчивости предприятия

Контроль финансовой устойчивости начинается с бюджетирования, которое предполагает управление денежными потоками предприятия и позволяет обеспечить сбалансированность поступлений и расходований денежных средств, а также повысить платежеспособность предприятия.

Главными документами в системе бюджетирования являются бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС).

Бюджет доходов и расходов (БДР) визуально напоминает привычную всем форму № 2 бухгалтерской отчетности — отчета о финансовых результатах. Информация о денежных потоках, на основе которой оцениваются способность предприятия генерировать денежные средства и потребности в использовании этих денежных потоков, консолидируется в системе бюджетного управления с помощью бюджета движения денежных средств.

БДДС структурно представляет собой движение денежных средств (по расчетному счету и/или кассе), отражая планируемые поступления и расходования денежных средств в процессе предпринимательской деятельности.

Формирует данные планы финансовых блок предприятия, при этом каждый разрабатывает удобную им форму или использует программное обеспечение.

Обратите внимание!

Не важно, как и в какой программе формируются бюджеты, главное — обязательный анализ исполнения сформированных бюджетов (путем формирования отчетов, например) и обязательная детализация по месяцам. Это требует постоянного оперативного мониторинга.

Ежедневный (еженедельный, ежемесячный) контроль за состоянием платежеспособности предприятия предполагает отслеживание размеров долгов перед другими предприятиями. Для этого на предприятиях формируют план платежей на каждый день (табл.  и следить за отклонениями, а также мониторят остатки на счетах 51 «Расчетные счета» (и/или 52 «Валютные счета») и 50 «Касса».

и следить за отклонениями, а также мониторят остатки на счетах 51 «Расчетные счета» (и/или 52 «Валютные счета») и 50 «Касса».

Таблица 8

План платежей на день

|

№ п/п |

Статья затрат |

Контрагент |

Назначение платежа |

Сумма, руб. |

Наличие просрочки, руб. |

|

1 |

Сырье и материалы |

ООО «Альфа» |

жгуты |

200 000,00 |

— |

|

2 |

Сырье и материалы |

ООО «Альфа» |

подшипники |

300 000,00 |

300 000,00 |

|

3 |

Сырье и материалы |

ООО «Альфа»» |

насосы |

80 000,00 |

— |

План платежей (см. табл. можно дополнить информацией об остатках денежных средств на расчетных счетах предприятия на начало дня и на конец дня, тогда будет визуализирована картина о ежедневной платежеспособности предприятия.

Включение информации о поступлениях денежных средств позволит отобразить более полную картину.

К сведению

Планируемые расходы предприятия могут превышать сумму планируемых доходов и остатков на счетах, поэтому необходимо ежедневно контролировать платежеспособность предприятия, сводя подобные отчеты в еженедельные, ежемесячные и т. д.

Если нет ни необходимого остатка, ни поступлений (которые впоследствии будут отображаться по дебету счета 51 «Расчетные счета»), будет расти долги перед контрагентами. Показатель остатков на начало рабочего дня по счету 51 «Расчетные счета» также можно включить в план платежей, чтобы контролировать их расходование.

Дополнительно в планы платежей иногда включают информацию о неуменьшающемся остатке (ранее рассмотренный страховой запас) на конец периода (как правило, та сумма денежных средств, которые нужна для обеспечения бесперебойности функционирования на следующей период, так называемая «подушка безопасности»).

Если средств для проведения платежей недостаточно, стоит посмотреть оборот по данному счету за предыдущий день (неделю, месяц): по дебету счета 51 будет отражаться приход, по кредиту — расход.

Отображая информацию как о приходе денежных средств, так и о их расходе, документ позволяет синхронизировать денежные потоки, а значит, повысить эффективность контроля за финансовым здоровьем предприятия в целом.

Также немаловажным в вопросе управления финансовой устойчивостью является анализ дебиторской и кредиторской задолженности. Дебиторская задолженность в бухгалтерском балансе отображается в качестве собственных средств предприятия, а кредиторская — заемных. Поэтому анализ задолженностей предприятия в первую очередь необходим для определения платежеспособности предприятия.

Для отражения состояния дел по взаиморасчетам можно воспользоваться отчетом (табл. 9). Подобные отчеты можно формировать как в MS Excel, так и в автоматизированных программах, которые формируют подобные отчеты на основании данных бухгалтерского учета.

Таблица 9

Отчет о дебиторской и кредиторской задолженностях

|

№ п/п |

Дебиторы/кредиторы |

Долг на начало периода, руб. |

Отгрузка, руб. |

Оплата, руб. |

Долг на конец периода, руб. |

|

|

1 |

Дебиторы |

350 000,00 |

350 000,00 |

350 000,00 |

350 000,00 |

|

|

1.1 |

ООО «Альфа» |

250 000,00 |

150 000,00 |

200 000,00 |

200 000,00 |

|

|

1.2 |

ООО «Бета» |

100 000,00 |

200 000,00 |

150 000,00 |

150 000,00 |

|

|

2 |

Кредиторы |

500 000,00 |

350 000,00 |

600 000,00 |

250 000,00 |

|

|

2.1 |

ООО «Гамма» |

150 000,00 |

150 000,00 |

200 000,00 |

100 000,00 |

|

|

2.2 |

ООО «Омега» |

350 000,00 |

200 000,00 |

400 000,00 |

150 000,00 |

Отчет об обязательствах предприятия можно «нагрузить» дополнительной информацией, например, внести сведения о планируемых датах погашения, номер контракта, номера платежных поручений и товарных накладных и пр. Подобный отчет позволяет быстро среагировать в случае необходимости срочно высвободить денежные средства или решить вопрос необходимости получения кредита.

В управлении задолженностью особое внимание следует уделять наиболее давним долгам и самым большим суммам задолженности. Для этого можно формировать реестр старения задолженностей, особенно дебиторской (табл. 10).

Таблица 10

Реестр старения дебиторской задолженности

|

№ п/п |

Контрагент |

Срок дебиторской задолженности |

|||

|

до 15 дней |

15–30 дней |

30–60 дней |

свыше 60 дней |

||

|

руб. |

руб. |

руб. |

руб. |

||

|

1 |

ООО «Альфа» |

400 000,00 |

|||

|

2 |

ООО «Бета» |

4 800 000,00 |

|||

|

3 |

ООО «Гамма» |

300 000,00 |

|||

|

4 |

ООО «Сигма» |

120 000,00 |

Анализ реестра старения дебиторской задолженности позволит контролировать изменение дебиторской задолженности на конкретную дату или период, а главное — увидеть контрагентов, которые систематически нарушают обязательств, а также сформировать рейтинг платежеспособных и неплатежеспособных представителей.

Если контрагент один раз попал в реестр, на него стоит обратить внимание, но это еще не говорит о его финансовой несостоятельности.

Впоследствии информацию из реестров старения дебиторской задолженности можно использовать для заключения новых договоров, например, предложить контрагентам, за которыми закрепился статус ответственных плательщиков, более выгодные договорные условия. А в отношении неплатежеспособных контрагентов стоит поставить вопрос о целесообразности взаимодействия с ними.

В некоторых компаниях устанавливают системы скидок и наценок, что связано с особенностями оплаты, например, при частичной предоплате предоставляется скидка, при отсрочке платежа — наценка.

Статья опубликована в журнале «Справочник экономиста» № 5, 2018.

Собственный оборотный капитал в нашей жизни

Собственный оборотный капитал — такой термин не характерен для обыденной жизни. Обычно его применяют финансисты различных предприятий, компаний и организаций. Однако любой человек, никак не связанный с коммерцией, тоже может рассчитать эту величину и сделать определенные выводы о собственном оборотном капитале.

Пример

Слесарь механического цеха Николай Семенов никогда не занимался коммерцией. С ранней молодости он трудился на заводе, проживал в общежитии и, кроме зарплаты, иных источников дохода не имел. Оплата его труда была небольшой, и от аванса до получки Семенову приходилось занимать деньги у своего соседа и друга детства Сергея Иванова.

Чтобы посчитать собственный оборотный капитал Николая, потребуется знать его оборотные активы и текущие обязательства. Для упрощенного расчета примем, что никакого имущества и собственных запасов у Николая нет, а размер его зарплаты составляет 10 000 руб.

Необходимо отметить, что показатель собственного оборотного капитала рассчитывается на определенную дату и в каждый момент может иметь разные значения. Рассчитаем оборотный капитал слесаря в день получения зарплаты.

В день получки наличка у Николая в кармане отсутствовала, а долг перед соседом составлял 5 000 руб. Кроме того, в почтовом ящике лежала квитанция на оплату проживания в общежитии в сумме 2 000 руб. Таким образом, в момент получения зарплаты его оборотный капитал составил 3 000 руб. (10 000 – (5 000 + 2 000)).

Проверьте, правильно ли вы рассчитали величину собственных оборотных средств и коэффициент обеспеченности, используя бухбаланс, с помощью советов от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Приведенный пример носит упрощенный характер и для Николая не имеет практического значения, так как он подсчетами никогда не занимался и эффективность своего оборотного капитала не анализировал. Однако он позволяет понять формулу расчета собственного оборотного капитала, представляющего собой разницу между оборотными активами (зарплатой) и текущими обязательствами (долг за общежитие и перед соседом).

Далее рассмотрим на примере расчет собственного оборотного капитала коммерческой фирмы, узнаем еще об одном алгоритме определения его величины, а также поговорим о том, для чего необходимо рассчитывать оборотный капитал компании.

Собственный оборотный капитал коммерческой фирмы

На первоначальном этапе любой коммерческой деятельности предпринимателю, организующему бизнес, кроме желания заработать требуется стартовый капитал. В качестве такого капитала могут выступать живые деньги, оборудование, недвижимость или иные активы. Именно они позволяют коммерсанту начать свое дело, потому что одних предпринимательских способностей здесь недостаточно. Однако не все активы могут одинаково эффективно использоваться для коммерческой деятельности, особенно на первичном этапе развития фирмы.

К примеру, предприниматель обладает навыками и знаниями в области изготовления одноразовой посуды, в его распоряжении есть специализированное оборудование для ее производства. Однако отсутствие денег на закупку сырья может свести все его начинания к нулю — без расходных материалов оборудование будет простаивать, а знания и умения не будут востребованы. А чтобы этот материал приобрести, требуются свободные денежные средства. Где их взять?

Существуют различные способы раздобыть необходимую сумму: взять кредит в банке, попросить взаймы у друзей, реализовать собственное имущество или изобрести иные способы получения денег. Появившиеся денежные средства позволят закупить необходимое сырье и материалы, запустить оборудование и начать выпуск продукции.

Основным назначением оборотного капитала является финансирование текущей деятельности фирмы, поэтому расчет величины показателя оборотного капитала позволит коммерсанту понять, достаточно ли у компании возможностей бесперебойно организовывать технологический процесс производства без простоев и срывов.

О формуле расчета оборотного капитала речь пойдет в следующем разделе.

Первая формула расчета оборотного капитала: состав показателей

Расчет оборотного капитала производится по показателям бухгалтерского баланса.

Подробнее о существующих видах балансов и их структуре см. статью «Бухгалтерский баланс (актив и пассив, разделы, виды)»

В 1-м разделе мы уже познакомились с одной из формул, применяемых при расчете собственного оборотного капитала(СОК):

СОК = ТА – ТО,

где ТА и ТО — текущие активы и текущие обязательства соответственно.

Чтобы рассчитать оборотный капитал по этой формуле, необходимы показатели разделов II и V баланса. Остановимся на них подробнее.

Раздел II «Оборотные активы» баланса включает 6 основных строк, в которых перечислены наиболее ликвидные активы (легкообратимое в деньги имущество). Самыми эффективными с точки зрения доступности в составе оборотного капитала фирмы являются денежные средства: ими в любой момент можно расплатиться за необходимые для поддержания текущей деятельности ресурсы. Достаточно оформить платежное поручение и отправить его в банк или расплатиться с поставщиками наличными деньгами из кассы.

Вместе с деньгами в расчете оборотного капитала участвуют денежные эквиваленты, к которым принято относить активы, быстро обратимые в деньги. Примером денежных эквивалентов могут служить краткосрочные банковские депозиты до востребования (сроком до 3 месяцев). При отсутствии наличных денежных средств этот актив быстрее всего можно обратить в деньги, необходимые для поддержания непрерывности технологической цепочки производства продукции.

В состав текущих активов, участвующих в расчете оборотного капитала, входят и такие показатели актива баланса, как запасы и дебиторская задолженность. Это менее ликвидные по сравнению с деньгами активы, и, чтобы обратить их в деньги, потребуются дополнительные затраты времени и сил. Тем не менее все указанные активы (включая НДС и прочие оборотные активы) составляют общую сумму текущих активов (ТА), участвующих в расчетной формуле оборотного капитала.

О составе текущих обязательств (ТО), вычитаемых из суммы текущих активов при расчете оборотного капитала, поговорим в следующем разделе.

Как влияют краткосрочные обязательства на величину оборотного капитала

Показатель оборотного капитала фирмы напрямую зависит от величины текущих (краткосрочных) обязательств. Чем больше сумма текущих долгов, тем ниже оборотный капитал (при неизменности оборотных активов).

Представленные в разделе V Краткосрочные обязательства в балансе — это текущие пассивы (ТО). Раздел Краткосрочные обязательства в балансе – это строка 1510-1550. К краткосрочным обязательствам относятся: займы, задолженность перед кредиторами, резервы для предстоящих трат, ожидаемые в будущем доходы, а также другие обязательства. Указанные в стр. 1550 прочие краткосрочные обязательства в балансе – это данные об очень значимых для предприятия обязательствах, которые не были учтены в стр. 1510-1540. Например, средства, поступившие от инвесторов компании-застройщика в виде целевого финансирования.

Самыми важными с точки зрения срочности погашения являются заемные средства (1510): гасить такие долги требуется регулярно, а просрочка платежа чревата дополнительными расходами в виде предусмотренных кредитными договорами штрафов.

Не погашенная в срок кредиторская задолженность (1520) также влечет негативные последствия. Например, наличие не выплаченной в срок зарплаты (краткосрочные обязательства) потребует дополнительных материальных расходов, потому что придется изыскивать средства на выплату компенсации. Ее размер рассчитывается исходя из 1/300 ставки рефинансирования за каждый день просрочки, если иное не установлено коллективным договором (ст. 236 ТК РФ). Эти деньги придется изъять из оборота, и на обеспечение текущей хозяйственной деятельности средств может не хватить.

Наличие у фирмы просроченных налоговых обязательств также может повлечь дополнительные траты на уплату пеней и штрафов.

О том, какое наказание ждет фирму, если перечислить НДФЛ в бюджет с опозданием, см. статью «Какая ответственность предусмотрена за неуплату НДФЛ?»

Долгосрочные и краткосрочные обязательства (разд. IV и V баланса) являются источниками получения средств предприятия за исключением капитала и резервов (разд. III). Краткосрочные обязательства включают в себя все долги, которые должны быть погашены на протяжении года, в то время как срок погашения долгосрочных обязательств составляет от года и больше.

Чем больше денег требуется на погашение краткосрочных обязательств, тем острее потребность в оборотных средствах для обеспечения текущей деятельности и, как следствие, ниже величина оборотного капитала.

Из следующего раздела вы узнаете, как рассчитать собственный оборотный капитал, используя совсем иные показатели баланса.

Вторая формула собственного оборотного капитала

Собственный оборотный капитал, формула которого была рассмотрена в предыдущем разделе, может рассчитываться и по иному алгоритму. Использоваться при этом будут показатели разделов I, III и IV баланса.

Расчет собственного оборотного капитала (СОК) в этом случае будет производиться по следующей формуле:

СОК = СК + ДО – ВНА,

где: СК — собственный капитал, отражаемый в разделе III баланса;

ДО — долгосрочные обязательства (раздел IV);

ВНА — внеоборотные активы фирмы из раздела I баланса.

Поговорим о них более детально.

Влияние собственного капитала на величину собственного оборотного капитала можно проследить на следующем примере.

Пример

Минимальный размер уставного капитала (УК) для общества с ограниченной ответственностью — 10 000 руб. (п. 1 ст. 14 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Если коммерсант внес указанную сумму на расчетный счет и начал развивать бизнес, ему придется дополнительно изыскивать оборотные средства, чтобы оплачивать необходимые для текущей деятельности расходы (например, аренду офиса, закупку материалов и комплектующих и др.). Если бы размер УК был на несколько порядков больше, задумываться на первоначальном этапе своей деятельности о том, где найти требуемые оборотные средства, ему бы не пришлось.

Вместе с уставным капиталом в расчете собственного оборотного капитала принимают участие показатели добавочного и резервного капитала, а также нераспределенная прибыль (непокрытый убыток) и сумма переоценки внеобротных активов.

Из раздела IV баланса для определения суммы собственного оборотного капитала берутся такие показатели, как долгосрочные заемные средства, оценочные обязательства, отложенные налоговые обязательства и прочие долгосрочные обязательства.

Сумма собственного капитала и долгосрочных обязательств компании уменьшается на величину активов, отраженных в разделе I баланса (внеоборотные активы). В результате этих вычислений определяется собственный оборотный капитал фирмы.

В следующем разделе на практическом примере будет показан алгоритм расчета собственного оборотного капитала с помощью 2 рассмотренных формул.

Пример расчета СОК

Формулы собственного оборотного капитала (СОК), рассмотренные в предыдущих разделах, основаны на абсолютно разных показателях баланса, но приводят к одному и тому же результату. Рассмотрим оба варианта расчета СОК на примере показателей следующего баланса:

|

Наименование показателя |

Код |

На 31.12.2022, тыс. руб. |

|

Актив |

||

|

I. Внеоборотные активы |

||

|

Основные средства |

1150 |

430 |

|

II. Оборотные активы |

||

|

Запасы |

1210 |

100 |

|

Дебиторская задолженность |

1230 |

20 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

34 |

|

Денежные средства и денежные эквиваленты |

1250 |

90 |

|

БАЛАНС |

1600 |

674 |

|

Пассив |

||

|

IV. Капитал и резервы |

||

|

Уставный капитал |

1310 |

10 |

|

Нераспределенная прибыль |

1370 |

104 |

|

V. Долгосрочные обязательства |

||

|

Заемные средства |

1410 |

350 |

|

VI. Краткосрочные обязательства |

||

|

Кредиторская задолженность |

1520 |

210 |

|

БАЛАНС |

1700 |

674 |

1-й вариант расчета:

СОК = (100 000 + 20 000 + 34 000 + 90 000) – 210 000 = 34 000 руб.

2-й вариант расчета:

СОК = (10 000 + 104 000) + 350 000 – 430 000 = 34 000 руб.

В различных источниках собственный оборотный капитал называют чистым оборотным капиталом (ЧОК) или рабочим капиталом (РК), так как он показывает сумму средств, остающихся у фирмы после погашения текущих долгов, и находится в постоянном обороте (работе). В любом случае собственный оборотный капитал — это важнейшая характеристика капитала, участвующего в текущей деятельности компании.

Для чего рассчитывают собственный оборотный капитал

Расчет собственного оборотного капитала помогает оценить величину собственных и приравненных к ним средств, направленных на финансирование оборотных активов. СОК может быть как положительным (> 0), так и отрицательным (< 0) или принимать нулевое значение.

Недостаток (дефицит) СОК может привести фирму к банкротству, так как отрицательное значение собственного оборотного капитала говорит о неспособности компании своевременно погасить краткосрочные обязательства. Такая ситуация может быть вызвана различными факторами:

- низкой эффективностью использования активов компании;

- наличием и увеличением остатков незавершенного строительства;

- ростом дебиторской задолженности;

- убыточностью работы фирмы;

- другими факторами.

Но отрицательно на работе компании сказывается не только недостаток СОК, но и его избыток. Если показатель собственного оборотного капитала значительно превышает оптимальную потребность в нем, можно говорить о низкой эффективности использования ресурсов фирмы. Примером такого нерационального использования СОК может являться получение кредитов сверх требуемых потребностей или нерациональное использование прибыли от хозяйственной деятельности.

Нулевой собственный оборотный капитал характерен для вновь созданных компаний, а также фирм, оборотные средства которых финансируются полностью за счет заемных средств.

Анализ СОК помогает принять своевременные меры по его оптимизации. К числу таких мер можно отнести уменьшение оборотных средств в запасах, что достигается путем снижения чрезмерного количества МПЗ на складах компании, организации работы по взысканию дебиторской задолженности и других мероприятий.

Итоги

Собственный оборотный капитал можно рассчитать разными способами, используя показатели бухгалтерского баланса. Он характеризует объем собственных и приравненных к ним средств компании, направленных на финансирование оборотных активов.

Анализ рассчитанной величины собственного оборотного капитала помогает своевременно принять меры по его оптимизации и повысить эффективность работы компании.

«РБК Инвестиции» рассказывают об оборотном капитале — что это такое, как рассчитывается и что показывает

В обзоре вы узнаете:

- Что это

- Как рассчитать

- Компоненты

- Когда капитал очень большой

- Когда капитал отрицательный

- Коэффициенты

Что такое оборотный капитал

Оборотный капитал — это собственные средства компании, стоимость которых может переноситься в текущие затраты в течение одного производственного или торгового цикла.

Более точное название показателя — чистый оборотный капитал, встречаются оба варианта.

Размер оборотного капитала компании — это важный показатель, который характеризует ее текущее (краткосрочное) финансовое положение.

Чтобы объяснить, в чем суть оборотного капитала, сначала следует рассмотреть, что такое капитал вообще, и о том, как устроен главный финансовый отчет — отчет о финансовом положении или баланс.

Под капиталом, или собственным капиталом компании, понимают ее собственные средства. Что это значит?

У любой компании есть ее активы и обязательства. Активы — это то, чем компания располагает — это имущество, деньги, финансовые вложения, а также разные обязательства контрагентов перед компанией. Обязательства — это сумма того, что компания должна другим. Они включают в себя взятые кредиты и займы, а также разные обязательства, возникающие в ходе ее деятельности, — например, обязательства выплатить зарплату работникам, поставить товар по полученной предоплате, заплатить за полученные компанией услуги и прочее.

Разница между активами компании и ее обязательствами — это и есть собственные средства компании или ее капитал.

Для лучшего понимания, можно применить это к себе. Допустим у вас есть, квартира, машина, вы ждете зарплату в конце месяца, у вас есть депозиты в банке и

ценные бумаги

. Это все ваши активы. Но у вас есть долг по ипотеке, и вам нужно заплатить за обучение ребенка в музыкальной школе — это ваши обязательства. А ваш капитал — это разница между всеми вашими активами и вашими обязательствами.

Размер капитала — это важный показатель финансового состояния. Если ваши обязательства превышают все то, что у вас есть, то ваш капитал будет отрицательным и это повод для тревоги.

Основная форма финансовой отчетности компании — это отчет о финансовом состоянии, который чаще называется балансом. На одной стороне баланса — активы, а на другой стороне — пассивы. Пассивы — это обязательства и капитал компании вместе взятые. Баланс заключается в том, что сумма активов всегда равна сумме пассивов.

Для понимания сути оборотного капитала важно знать, что активы в балансе располагаются в порядке возрастания или, наоборот, в порядке убывания их ликвидности. При этом обязательства в пассиве располагаются по срокам их исполнения, а порядок их расположения соответствует порядку в активах. Например, если в балансе сначала обозначены малоликвидные активы, а наиболее

ликвидные

активы — деньги, отмечены в конце списка, то обязательства будут показаны в порядке от самых долгосрочных к самым краткосрочным.

При этом активы разделены на два раздела — внеоборотные и оборотные. Обязательства тоже в балансе делятся на долгосрочные (сроком исполнения свыше года) и краткосрочные.

Оборотный капитал — это частный случай капитала. Он показывает размер текущих собственных средств как разницу между оборотными активами и краткосрочными обязательствами.

Таким образом, если собственный капитал характеризует финансовое положение компании в целом, то оборотный капитал характеризует именно финансовое положение в самой ближайшей перспективе.

Размер оборотного капитала показывает, насколько устойчива компания в каждом производственном или торговом цикле. Оборотный капитал помогает понять, не грозит ли компании неисполнение текущих обязательств и насколько она нуждается в срочном привлечении денег.

Положительный оборотный капитал — это, как правило, признак краткосрочного финансового благополучия компании. У компании достаточно ликвидных активов как для погашения краткосрочных обязательств, так и для самостоятельного финансирования роста своего бизнеса.

Отрицательный оборотный капитал означает, как правило, что активы используются неэффективно. При отрицательном оборотном капитале компания может столкнуться с кризисом ликвидности, и компании придется занимать деньги для покрытия так называемого «кассового разрыва», а может и вообще увеличить объем заимствований, что может даже усугубить проблему.

Как рассчитать оборотный капитал

Оборотный капитал рассчитывается как разница между суммой оборотных активов и суммой краткосрочных обязательств.

ОК = ОА — КО, где

ОК — оборотный капитал,

ОА — оборотные активы,

КО — краткосрочные обязательства.

Значения для расчета оборотного капитала непосредственно указываются в балансе компании как «Итого оборотные активы» и «Итого краткосрочные обязательства».

Из чего рассчитывается оборотный капитал

Компоненты оборотного капитала

Кроме размера оборотного капитала и его непосредственных составляющих — объема краткосрочных обязательств и размера оборотных активов, для лучшего понимания краткосрочной финансовой устойчивости полезно знать более детальный состав и структуру этих активов и обязательств. Такая детализация даст возможность точнее понять эффективность деятельности компании.

Важно выделить такие группы оборотных активов:

- Запасы

- Дебиторская задолженность

- Деньги и краткосрочные финансовые вложения

- Прочие оборотные активы

Из краткосрочных обязательств важно выделить:

- Кредиторскую задолженность

- Финансовый долг

- Другие краткосрочные обязательства

Оборотные активы

К оборотным активам относят наиболее ликвидные активы. Но критерием оборотности служит даже не ликвидность, а то, как стоимость этих активов уходит в состав затрат. Если оборудование переносит свою стоимость в затраты по частям, по мере износа, то стоимость расходных материалов попадает в затраты целиком, по мере использования материалов. Поэтому станок — это внеоборотный актив, а металл, который обрабатывается на этом станке, актив оборотный.

Запасы

Запасы включают сырье для производства, материалы, уже задействованные в процессе, а также всю еще не проданную готовую продукцию.

Дебиторская задолженность

Дебиторская задолженность — это обязательства партнеров перед компанией, которые возникли в ходе сотрудничества. Дебиторская задолженность бывает двух видов и возникает двумя путями.

- Обязательства по авансам поставщиков и подрядчиков. Такие обязательства возникают, когда компания заплатила подрядчикам и поставщикам за сырье или услуги и ожидает, что партнеры выполнят перед ней обязательства.

- Обязательства по оплате продукции потребителем на условиях предварительной поставки. Такие обязательства возникают, когда компания продала свою продукцию или услуги заказчикам и ожидает оплату за свою работу.

Деньги и краткосрочные финансовые вложения

Это наиболее ликвидные активы компании. Возврат краткосрочных финансовых вложений компания ожидает в пределах года, а деньги компания может использовать на свои нужды в любой момент.

Прочие оборотные активы

К таким активам относятся ликвидное имущество или обязательства перед компанией, которыми она располагает помимо основной деятельности. Например, к таким прочим оборотным активам могут относиться еще не полученные штрафы и компенсации в пользу компании, присужденные по решению суда.

Краткосрочные обязательства

Краткосрочные обязательства — это все денежные или имущественные обязательства компании, которые она должна исполнить в течение года.

Кредиторская задолженность

Кредиторская задолженность — это дебиторская задолженность наоборот. Это возникающие в ходе основной деятельности обязательства компании перед своими партнерами. Как и дебиторская, кредиторская задолженность бывает двух видов и может, соответственно, возникать двумя путями.

- Обязательства по оплате продукции или услуг поставщиков и подрядчиков. Такие обязательства возникают, когда компания получила от поставщиков и подрядчиков материалы или воспользовалась их услугами, и должна оплатить выставленные счета.

- Обязательства по авансам покупателей и заказчиков. Такие обязательства возникают, когда компания получила аванс от покупателей и заказчиков и должна поставить товар или оказать оплаченные услуги.

Финансовый долг

Сюда входят обязательства по полученным кредитам и займам, а также по выпущенным облигациям.

Другие краткосрочные обязательства

К ним относятся как обязательства, связанные с основной деятельностью компании, так и различные непроизводственные или неторговые обязательства. Например это:

- Обязательства по выплате заработной платы или социального обеспечения;

- Обязательства по выплате дивидендов;

- Налоговые обязательства;

- Наложенные штрафы и т.п.

Разнообразные сравнения и сопоставления компонентов оборотного капитала как между собой, так и с другими показателями позволяют получить более детальную информацию о текущем финансовом положении компании.

Всегда ли хорошо, когда оборотный капитал большой?

Значительный размер капитала — это запас прочности и финансовой устойчивости. Большой оборотный капитал — это запас прочности для кратковременных или сезонных скачков.

Однако, значительный размер оборотного капитал может указывать на то, что у компании чрезмерные запасы, что повышает надежность, или что она не инвестирует в развитие излишки денежных средств.

Например оборотный капитал «Сургутнефтегаза» составляет около ₽1,4 трлн. Только запас наличности на счетах компании позволяет покрыть все текущие обязательства, но при этом на банковских депозитах компания постоянно держит более ₽1 трлн.

Большой оборотный капитал на примере ПАО «Сургутнефтегаз»

Всегда ли плохо, когда оборотный капитал отрицательный?

Достаточность оборотного капитала может очень сильно разниться в зависимости от бизнес-модели или от сферы деятельности компании. В некоторых случаях отрицательный оборотный капитал — вполне нормальное явление. Если у компании короткий производственный или торговый цикл или, иными словами, высокая оборачиваемость, то отрицательный оборотный капитал уже не так и важен. Примерами могут служить продуктовые магазины с большим ежедневным потоком наличности и значительной ежедневной обновляемостью ассортимента на полках. Если мы посмотрим, например, на баланс «Магнита», то увидим, что краткосрочные обязательства компании стабильно больше оборотных активов. Однако, это никак не мешает деятельности торговой сети.

Отрицательный чистый оборотный капитал на примере ПАО «Магнит»

Напротив, для компаний, производящих штучную, дорогую и капиталоемкую продукцию, например, авиастроительных компаний, оборотный капитал должен быть достаточным, а отрицательный оборотный капитал может стать значительной проблемой.

Тонкие настройки

Оборотный капитал — важный показатель, но он дает лишь общую картину текущего финансового положения компании. Более того, работая только с показателем оборотного капитала, можно не заметить важных процессов, происходящих в компании. Допустим, оборотные активы компании почти полностью состояли из денег на счетах — и через год размер краткосрочных обязательств и оборотных активов остался прежним, но вместо денег на счетах теперь у компании просроченная дебиторская задолженность. Размер оборотного капитала остался тем же, но способность компании отвечать по обязательствам коренным образом изменилась.

Поэтому для более детального и глубокого изучения финансового состояния компании финансовые аналитики используют разные показатели, построенные с участием компонентов оборотного капитала.

Примером такой более тонкой настройки может служить показатель операционного оборотного капитала.

ООК = (ОА — КФВ) — (КО — КЗС), где

ООК — операционный оборотный капитал;

ОА — оборотные активы;

КФВ — краткосрочные финансовые вложения;

КО — краткосрочные обязательства;

КЗС — краткосрочные заемные средства.

То есть при расчете операционного оборотного капитала не будут учитываться активы и обязательства финансового характера. В примере с «Сургутнефтегазом» значения оборотного капитала и операционного оборотного капитала будут различаться очень сильно.

Коэффициент текущей ликвидности можно получить в результате деления размера оборотных активов на размер краткосрочных обязательств (КТЛ = ОА / КО). Этот коэффициент показывает уровень платежеспособности в краткосрочном периоде.

Кроме операционного оборотного капитала и коэффициента текущей ликвидности в финансовом анализе широко применяются такие коэффициенты на основе компонентов оборотного капитала:

- Коэффициент мобильности оборотных средств

Как считается: Сумма денежных средств и финансовых вложений делится на размер оборотных активов.

Что показывает: Уровень ликвидности оборотных активов.

- Коэффициент мобильности имущества

Как считается: Размер оборотных активов делится на размер всех активов.

Что показывает: Степень ликвидности активов.

- Коэффициент обеспеченности собственными оборотными средствами

Как считается: Собственный капитал за минусом размера внеоборотных активов делится на размер оборотных активов.

Что показывает: Степень финансовой устойчивости.

- Коэффициент оборачиваемости запасов

Как считается: Размер выручки делится на среднегодовой размер запасов.

Что показывает: Эффективность управления запасами.

- Коэффициент оборачиваемости дебиторской задолженности

Как считается: Размер выручки делится на среднегодовой размер дебиторской задолженности.

Что показывает: Эффективность управления дебиторской задолженностью.

- Коэффициент оборачиваемости оборотных активов

Как считается: Размер выручки делится на среднегодовой размер оборотных активов.

Что показывает: Эффективность использования оборотных активов.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

В момент появления компании весь ее капитал формируется собственниками. Затем прирастает обязательствами. Каким должно быть соотношение между этими элементами, чтобы долговая нагрузка была посильной, а бизнес продолжал расти? В статье отвечаем на вопрос методикой анализа финансовой устойчивости. Показываем пример и дарим Excel-расчетчик.

Анализ финансовой устойчивости предприятия: зачем проводится

Цель анализа финансовой устойчивости сводится к трем моментам:

- узнать, насколько компания зависима от заемных источников;

- понять, способна ли она тянуть такую долговую нагрузку;

- определить, какие перспективы ее ждут, если в структуре капитала ничего не изменится.

Оценка проводится с помощью:

- абсолютных величин. Это собственные оборотные средства и чистые активы;

- относительных показателей. Это несколько коэффициентов, в основе которых находится соотношение между составляющими пассива и актива (читайте также про систему управления активами компании);

- классификационного подхода. Предполагает существование четырех типов финансовой устойчивости компании – от абсолютной независимости до кризисного состояния.

В статье рассмотрим каждое из трех направлений. Сначала в теории, затем подкрепим практикой. Для нее понадобится бухгалтерский баланс и отчет о финансовых результатах. Воспользуемся данными ОАО «Тульская кондитерская фабрика «Ясная Поляна» (ОАО «Ясная Поляна») за 2020 г.

Предлагаем скачать Excel-файл, который рассчитает показатели из статьи по данным вашей отчетности.

Этап 1. Анализ абсолютных показателей финансовой устойчивости организации

Познакомимся с расчетом двух величин. Речь про:

- чистые активы;

- собственные оборотные средства.

Чистые активы – это активы, очищенные от обязательств. Величина показывает, какая часть имущества компании приобретена за счет собственных источников. Чем выше значение, тем лучше.

Вот упрощенная формула для их вычисления:

ЧА = А – О

где:

- А – активы (строка 1600 баланса);

- О – обязательства (сумма строк 1400 и 1500 баланса).

Из формулы следует, что чистые активы и собственный капитал (СК) равны друг другу. Это так, потому что балансовое равенство выглядит так: А = СК + О.

А это более сложный подход. Регламентирован приказом Минфина РФ от 28.08.2014 г. № 84н. Вот формула на его основе:

ЧА = (А – ДЗУК) – (О – ДБП)

где:

- ДЗУК – дебиторская задолженность учредителей по вкладам в уставный капитал (отдельной строки в балансе нет, сумму можно найти в оборотно-сальдовой ведомости как дебетовый остаток по счету 75);

- ДБП – доходы будущих периодов в связи с поступлением госпомощи и безвозмездным получением имущества (строка 1530 баланса).

Отметим: ДЗУК и ДБП – часто отсутствуют. Поэтому обычно применяется первый вариант расчета.

Что можно уяснить на основе ЧА? Два момента.

Первый. Увеличиваются ли собственные источники имущества.

Если чистые активы год от года растут, значит, так и происходит. Причем подобный рост активов – самый благодатный. Увеличение собственного капитала не закапывает предприятие в долговую яму и не приводит к повышению процентных расходов по кредитам и займам.

Второй. Не нужно ли компании уменьшать уставный капитал или даже ликвидироваться.

Законы «Об АО» и «Об ООО» обязывают организации ежегодно считать ЧА и сравнивать их с уставным капиталом. Если они окажутся меньше, тогда последний нужно снижать так, чтобы стал не выше ЧА.

Бывают ситуации, когда уменьшать уставный капитал некуда. Например, он и так был на минимально допустимом уровне (10 тыс. руб. для ООО и непубличных АО, 100 тыс. руб. для ПАО). Или ЧА оказались отрицательными. Подобное происходит, когда у компании накоплен огромный непокрытый убыток. То есть несколько лет подряд ее расходы оказывались выше доходов. Или так вышло по итогам одного года, но превышение первых над вторыми было многократным.

В любом из этих случаев общество должно объявить о своей ликвидации. Это требование из п. 4 ст. 30 и п. 6 ст. 35 Законов «Об ООО» и «Об АО» соответственно.

Второй абсолютный показатель для оценки финансовой устойчивости – собственные оборотные средства (СОС). У него есть другие названия. К примеру, собственный оборотный или чистый оборотный капитал.

Смысл в чем-то схож с ЧА, ведь это оборотные активы за минусом обязательств. СОС отражают, какая часть оборота финансируется за счет собственных источников организации. Чем больше величина, тем меньше компания зависит от внешних заимствований, значит, выше ее финансовая устойчивость.

Вычисляются по одной из двух формул:

СОС1 = ОА – О

СОС2 = СК – ВА

где:

- ОА – оборотные активы (строка 1200 баланса);

- СК – собственный капитал (строка 1300 баланса);

- ВА – внеоборотные активы (строка 1100 баланса).

Расчет по любой из них даст один и тот же результат. Причина – в балансовом равенстве. Выше приводили его сокращенную версию. Вот более расширенная: ВА + ОА = СК + О.

СОС бывают отрицательными. Означает, что текущие активы компании сформированы только за счет обязательств. Это крайне негативное явление.

На значении данного показателя строятся оценка типа финансовой устойчивости, а также расчет нескольких коэффициентов. Об этом расскажем в следующих частях статьи. А пока обратимся к практике. Посчитаем в таблице 1 ЧА и СОС для ОАО «Ясная Поляна».

Таблица 1. Считаем абсолютные показатели финансовой устойчивости

|

Показатель, млн руб. |

31.12.2019 |

31.12.2020 |

|

Исходные данные: |

||

|

– активы |

3 268,0 |

2 550,8 |

|

– оборотные активы |

1 165,5 |

362,2 |

|

– дебиторская задолженность по вкладам в уставный капитал |

0,0 |

0,0 |

|

– долгосрочные обязательства |

536,7 |

345,6 |

|

– краткосрочные обязательства |

664,3 |

608,3 |

|

– доходы будущих периодов |

0,0 |

0,0 |

|

Расчетные значения: |

||

|

– чистые активы |

2 067,1 |

1 596,9 |

|

= (3 268,0 – 0,0) – (536,7 + 664,3 – 0,0) |

= (2 550,8 – 0,0) – (345,6 + 608,3 – 0,0) |

|

|

– собственные оборотные средства |

-35,4 |

-591,8 |

|

= 1 165,5 – 536,7 – 664,3 |

= 362,2 – 345,6 – 608,3 |

Оба показателя за 2020 году резко снизились.

По ЧА сокращение хоть и значимо – почти 23%, но не критично. Величина положительная и в разы больше уставного капитала. Последний равняется 5,2 млн руб. И это в 300 раз меньше ЧА.

Главная причина уменьшения показателя – выплата дивидендов акционерам в сумме около 600 млн руб. И это при том, что чистая прибыль в 2020-м составила лишь 130 млн руб.

Это показывает: удовлетворение интересов собственников всегда ухудшает финансовое состояние бизнеса. Ведь в таком случае деньги выводятся из оборота и перестают работать на компанию. С другой стороны, дивиденды повышают привлекательность организации для потенциальных инвесторов. В случае выпуска дополнительных акций спрос на них будет выше.

Ситуация с СОС хуже, чем с ЧА. Они были отрицательными уже на конец 2019-го. На 31.12.2020 г. ушли в еще больший минус, сократившись почти в 17 раз. Основная причина: уменьшение оборотных активов в 3 раза при том, что обязательства стали ниже лишь в 1,3.

За счет чего обеднел оборот? Основную роль сыграли два фактора:

- сокращение дебиторской задолженности почти в 5 раз на 513 млн руб.;

- погашение другой компанией предоставленного ей краткосрочного займа на 368 млн руб.

Оба момента стоит расценивать как положительные. Только вот денежный остаток на 31.12.2020 г. увеличился лишь на 93 млн руб. Выше написали, почему так. По крайней мере 600 млн руб. потратили на выплату дивидендов.

Этап 2. Оценка типа финансовой устойчивости компании

В экономическом анализе есть подход, который делит организации на четыре группы по типу финансовой устойчивости. Перечислили их в таблице 2.

Таблица 2. Типы финансовой устойчивости и их характеристика

|

Тип |

Характеристика |

|

Абсолютная устойчивость |

Запасы компании сформированы за счет собственных оборотных средств. Это маркер высокой финансовой независимости от кредиторов. Вероятность банкротства минимальна, так как обязательств по сравнению с активами немного |

|

Нормальное состояние |

Собственных оборотных средств не хватает для покрытия запасов. Однако организация привлекает долгосрочные обязательства и этим выправляет ситуацию. Когда текущие активы финансируются за счет долгов со сроком погашения свыше года, то это оптимальный вариант. За этот период запасы обернутся несколько раз. Значит, получится безболезненно закрыть обязательства |

|

Неустойчивое состояние |

Собственных оборотных средств и долгосрочных обязательств недостаточно для финансирования запасов. Приходится брать краткосрочные заемные средства. Из-за этого ситуация становится напряженной в плане возврата долга. Ведь если оборачиваемость запасов длиннее по времени, чем срок кредита, то первые еще не успеют принести доход и деньги, когда наступит дата погашения обязательств |

|

Кризисное состояние |

Ситуацию не спасают ни долгосрочные обязательства, ни краткосрочные кредиты и займы. Их либо нет, либо величина недостаточна. Поэтому финансирование запасов происходит за счет кредиторской задолженности, в том числе просроченной. Вероятность банкротства, как неспособности рассчитаться вовремя, возрастает кратно |

Как узнать, к какому типу относится организация? Реализовать следующие этапы:

- посчитать три источника финансирования запасов;

- сравнить каждый из них с величиной последнего;

- посмотреть на знаки трех полученных значений.

Смотрите на схеме 1, как считаются величины источников и какие знаки соответствуют конкретному типу финансовой устойчивости.

Рисунок 1. Как определить тип финансовой устойчивости

Определим тип финансовой устойчивости для ОАО «Ясная Поляна».

Первый источник формирования запасов – СОС – посчитали выше. На обе анализируемые даты значения оказались отрицательными. Значит, финансовая устойчивость общества точно не является абсолютной. Какой именно – посмотрим по данным таблицы 3.

Таблица 3. Определяем тип финансовой устойчивости

|

Показатель, млн руб. |

31.12.2019 |

31.12.2020 |

|

Величина источников формирования запасов: |

||

|

– собственные оборотные средства (СОС) |

-35,4 |

-591,8 |

|

– функционирующий капитал (ФК) |

501,2 |

-246,1 |

|

– общая величина источников (ВИ) |

727,8 |

-25,9 |

|

Величина для сравнения: |

||

|

– запасы |

117,4 |

99,8 |

|

Разница между источниками и запасами: |

||

|

– ∆СОС |

-152,8 |

-709,2 |

|

– ∆ФК |

383,8 |

-363,5 |

|

– ∆ВИ |

610,4 |

-143,3 |

|

Тип финансовой устойчивости |

Нормальное состояние |

Кризисное состояние |

За 2020-й ситуация сменилась с нормальной на кризисную. На 31.12.2020 на формирование запасов не хватало ни долгосрочных обязательств, ни краткосрочных кредитов и займов. При таком раскладе они финансируются за счет кредиторки.

Это самый рискованный вариант с точки зрения просрочки с оплатой. Последняя – первый шаг к банкротству компании. По Закону «О несостоятельности (банкротстве)» процедура может инициироваться для организаций, которые не платят по долгам три месяца и более. При этом размер их просроченных обязательств должен превышать 300 тыс. руб.

Этап 3. Анализ относительных показателей финансовой устойчивости предприятия

Относительные показатели финансовой устойчивости обладают важным преимуществом по сравнению с абсолютными. У них есть нормативное значение. Это позволяет аналитику лучше понимать ситуацию и давать бóльшую конкретику в выводах.

Например, единственный ориентир для СОС – это неотрицательная величина. У одной компании показатель окажется равным 1 руб., а у другой – 1 млн руб. Разница в сумме весьма ощутима. Но формально обе организации являются финансово устойчивыми по данному параметру.

Коэффициенты в этом отношении дают более объективную картину. Остановимся на шести показателях:

- в основе первых трех лежит соотношение между СОС и балансовыми значениями собственного капитала, запасов и оборотных активов;

- четвертый и пятый базируются на взаимосвязи строк пассива;

- в шестом используется прибыль EBITDA, в сравнении с которой оценивается заемный капитал.

На схеме 2 показали формулы и экономический смысл.

Рисунок 2. Какими относительными показателями измерить финансовую устойчивость

Рассчитаем коэффициенты для ОАО «Ясная Поляна» в таблице 4.

Таблица 4. Вычисляем относительные показатели финансовой устойчивости

|

Показатель, ед. |

Норматив |

31.12.2019 |

31.12.2020 |

|

Коэффициенты: |

|||

|

– маневренности |

≥0,2 |

-0,017 |

-0,371 |

|

– обеспеченности запасов собственными источниками |

≥0,6 |

-0,302 |

-5,931 |

|

– обеспеченности оборотных активов собственными источниками |

≥0,1 |

-0,030 |

-1,634 |

|

– концентрации заемного капитала |

≤0,5 |

0,367 |

0,374 |

|

– финансовой устойчивости |

≥0,6 |

0,797 |

0,762 |

|

– долговой нагрузки |

≤3,0 |

5,373 |

Первые три коэффициента вышли отрицательными. По-другому не могло быть. Ведь в их числителе находится СОС, а он на обе отчетные даты меньше нуля. Выходит, с точки зрения соотношения между элементами актива и пассива у организации дела плохи. Причем на 31.12.2020 г. они ухудшились кратно. В обороте совсем нет собственных средств, зато очень много заемных. Финансовая зависимость от кредиторов выросла.

Показатели концентрации заемного капитала и финансовой устойчивости – единственные из шести рассчитанных значений, которые удовлетворяют норме. Значит, структура капитала сама по себе является приемлемой. Заемные средства составляют около 36-37% от пассива. Причем значительна величина долгосрочных долгов. Важно, что это не только отложенные налоговые обязательства, но и кредиты/займы на срок свыше года на сотни миллионов рублей.

Чем хороши последние? Одну причину назвали на второй схеме: скорее всего, активы за более, чем 12 месяцев сделают не один оборот и принесут доход. Будет из чего платить проценты. Второй момент: долгосрочные заемные средства – это косвенный показатель доверия компании со стороны заимодавцев. Согласитесь, никто не даст взаймы бизнесу, который не сегодня-завтра развалится. Раз дают, да еще на срок свыше года, значит, убеждены: общество просуществует этот период и будет способно платить по долгам.

Посчитали только одно значение коэффициента долговой нагрузки. Причина: в его знаменателе находится EBITDA. Это финансовый результат, который определяется накопительно за период. Заемный капитал из числителя формируется на дату. Чтобы совместить в одной формуле интервальное и точечное значения, последние перевели в формат первых. То есть усреднили, сложив половинки величин на конец 2019 и 2020. Получили величину за 2020-й.

Долговая нагрузка оказалась существенно выше нормы. Если сложившаяся ситуация не изменится, то «Ясной Поляне» понадобится больше пяти лет, чтобы покрыть свои долги прибылью до уплаты процентов, налогов и амортизации.

Общий итог проведенного анализа:

- компания существенно зависит от заемных средств. Именно они финансируют ее оборот. За 2020-й ситуация лишь ухудшилась;

- соотношение между собственным и заемным капиталом находится в пределах нормы, однако в сравнении с финансовым результатом величина последнего на порядок выше требуемой. Выходит, в том числе денежный поток недостаточен для покрытия такой величины обязательств;

- общество ходит по краю долговой ямы. При этом ситуация усугубляется выводом средств на дивиденды собственникам. Пожалуй, есть смысл в более сдержанном подходе к распределению доходов акционерам, чтобы не обескровливать денежный оборот и не повышать вероятность банкротства.

В статье поделились несложной методикой анализа финансовой устойчивости. Всего пара абсолютных показателей и несколько относительных подскажут, насколько организация зависит от внешних заимствований, чьи средства присутствуют в ее обороте и далеко ли до банкротства.