#статьи

- 19 май 2022

-

0

Управление рисками в проекте: как найти и оценить, как составить план защиты от них

Основы управления рисками для менеджеров, которые работают с проектами. Какими бывают риски и как на них реагировать. Пересказ лекции Google.

Кадр: фильм «Исходный код»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Риски — неотъемлемая часть любого проекта, от семейного праздника до строительства гидроэлектростанции. Ни один проект не следует плану на 100%, даже если им руководит опытный менеджер. Управление рисками — отрасль проектного управления со своими техниками и методиками.

Мы перевели и пересказали главное из лекции об основах управления рисками «Risk Management Basics», которую подготовили в Google для курса по управлению проектами.

- Что такое риски в проекте

- Самые распространённые виды рисков

- Как найти риски в проекте и оценить их

- Вы нашли риски: что с ними делать

- Как составить план по управлению рисками

Есть много определений риска, но мы дадим очень простое. Риск — это негативное событие, которое может произойти, а может и не произойти. Риски нужно отличать от проблем: риск станет проблемой, только если негативное событие произойдёт.

Проблемы мешают выполнению задач проекта. Если вы руководите проектом, вы должны помнить, что несёте ответственность за риски.

Вот несколько примеров рисков и проблем, к которым они привели.

- Целью проекта было опубликовать исследование, но ведущий аналитик уволился, когда была готова только половина. Дедлайн сорвали, и задачу в срок не выполнили.

- Спрос на товар резко вырос, и поставщик не смог поставить требуемое количество. Полки магазина опустели.

- Компания продавала в офисы растения, которые почти не требуют ухода. Однако у поставщиков закончились специфические растения, в которых нуждалась компания, — папоротники и кактусы.

Когда вы понимаете, какие риски есть в проекте, вы можете принять меры предосторожности — например, обратиться за консультацией. Если что-то пойдёт не так, у вас будет план, как решить проблему.

Управление рисками в проекте — это процесс поиска, оценки и предотвращения потенциальных проблем. Этот процесс регулярный, превентивных действий на старте проекта недостаточно.

Управление рисками не только снижает влияние негативных ситуаций на проект. Оно высвобождает ресурсы: материальные, трудовые.

Есть разные классификации рисков. Мы назовём виды рисков, которые упоминают чаще остальных.

Временные риски. Это вероятность того, что на выполнение задач в проекте уйдёт больше времени, чем запланировано. Помните о сроках, потому что время — это ресурсы. Если команда тратит много времени на задачи, растёт и фонд оплаты труда. Кроме того, стейкхолдеры проекта могут разочароваться из-за задержек.

Бюджетные риски. Из-за плохого планирования стоимость проекта может оказаться больше, чем заложено в бюджете. Обычно бюджет закладывают перед запуском проекта, тогда же планируют траты по статьям. Если команда не уложится в план, потребуются дополнительные средства, и если их не будет, проект остановится.

Риски изменения объёмов работы. Они могут появиться, если исполнители не поняли требований заказчика или он сам внёс в проект изменения. Это может привести к пересмотру бюджета, сроков и списка задач.

Внешние риски. Это потенциальные события, которые находятся за пределами компании и которые компания не может контролировать. Например, на проект могут повлиять новые законы.

Единая точка отказа. Так называют единственное событие, которое может остановить всю работу над проектом. Ни один член команды не сможет дальше выполнять свои задачи, пока проблема не решится. Например, для интернет-магазина единой точкой отказа может стать отключение электричества в офисе. Если доступ к инструментам, таким как CRM, был только из офиса, вся команда не сможет выполнять задачи.

В результате команда не выполнит ни одной задачи. Зная об этой точке отказа, можно принять меры: создать резервные копии сервисов и информации в облаке.

Зависимости. Это связи между двумя задачами в проекте: когда начало одной задачи зависит от завершения другой. Зависимости часто становятся риском для проекта.

Например, один из членов команды должен подписать контракт с заводом-поставщиком. Пока контракта нет — остальная команда не может выполнить ни один заказ. Если вовремя не подписать документ, то проект не закончат в срок.

Другой пример. Участник команды уходит в отпуск. Если он отвечал за критические процессы, то другие участники не смогут выполнять свои задачи. От этого риска можно было бы защититься, узнав о планах членов команды с самого начала.

Зависимости могут быть внутренними и внешними. Внутренние — зависимости внутри проекта. Например, чтобы начать разработку сайта, нужно сначала утвердить его дизайн.

Внешние зависимости — зависимости, над которыми у команды нет контроля. Например, компания покупает у фермы овощи для продажи, и если лето окажется засушливым или слишком дождливым, урожая будет меньше — а значит, компания не получит достаточно овощей.

Рисков, которые могут повлиять на ваш проект, много. Нельзя предугадать их все, но можно проработать большинство из них. В следующем разделе мы рассмотрим методы поиска рисков.

Самый эффективный способ найти риски — мозговой штурм с командой проекта. Так каждый сможет предложить свои идеи. Лучше, если в мозговом штурме будут участвовать люди, занимающие разные роли в проекте, имеющие разный бэкграунд. Люди с разным опытом и набором навыков помогут найти риски, о которых руководитель не догадывается.

Некоторые члены команды участвовали в нескольких проектах внутри компании. Они поделятся информацией об опасностях, с которыми столкнулись коллеги. Новичок может рассказать об опыте команд, в которых он работал раньше.

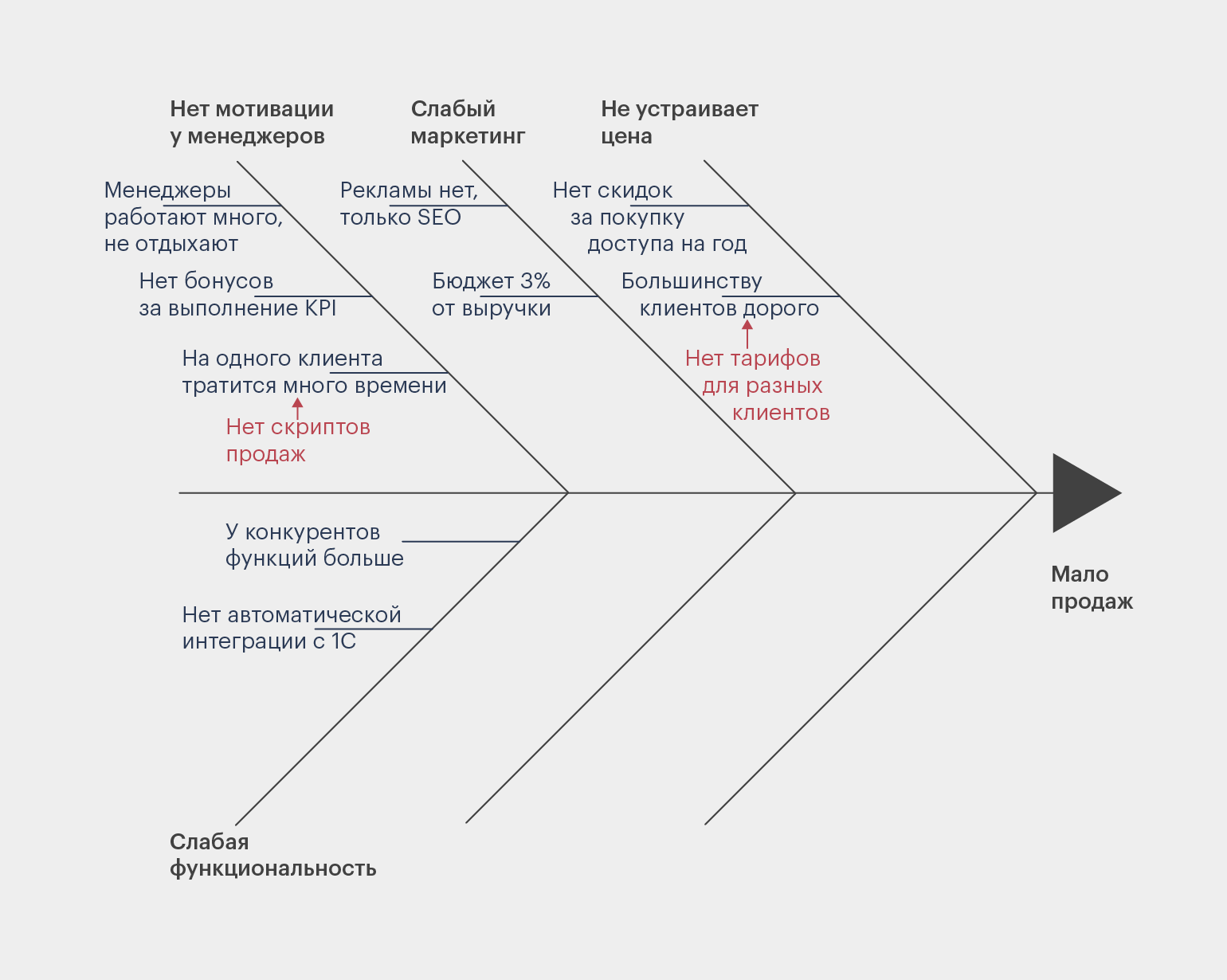

Чтобы структурировать информацию, полученную во время мозгового штурма, используйте диаграмму Исикавы. Диаграмма, известная как «рыбьи кости», наглядно показывает причинно-следственные связи.

В «голову» рыбы помещают риск, который нужно проанализировать. На «костях» пишут причины, которые могут привести к негативному событию. К ним могут вести «кости» поменьше — причины второго порядка. Иногда добавляют третий, четвёртый и даже пятый уровни.

Вот диаграмма Исикавы, составленная для анализа проблемы — у компании низкие продажи.

Инфографика: Майя Мальгина для Skillbox Media

Например, есть риск, что поставщики вовремя не доставят товар. На диаграмму поместят следующие причины:

- нет инструментов отслеживания;

- государство может ввести ограничения;

- нет человека, который отвечает за доставку товара.

Может оказаться, что список рисков слишком большой. Это нормальный результат для такого анализа. Нужно будет выбрать самые важные риски, на которых сосредоточится команда.

Для оценки рисков используйте матрицу вероятности и последствий. С помощью неё вы поймёте, о каких рисках нужно помнить в первую очередь.

Сначала проанализируйте, какие последствия могут быть, если риск превратится в проблему. Используйте шкалу:

- Сильный эффект — если проблема может сорвать проект или существенно его изменить.

- Средний — если событие может повлиять на проект, но это можно поправить.

- Слабый — если риск незначительно повлияет на проект, но точно его не сорвёт.

Потом оцените вероятность того, что риск возникнет:

- Высокий — высокая вероятность риска.

- Средний — риск есть.

- Низкий — скорее всего, риска нет.

Затем нужно собрать оценки вероятности и силы последствий на одной шкале и разбить риски на несколько групп.

- Если вероятность низкая, а последствия дадут слабый эффект, то об этом риске не стоит беспокоиться. Просто имейте в виду, что он есть.

- Если вероятность высокая и последствия дадут сильный эффект, о защите от этого риска нужно позаботиться в первую очередь.

Несколько незначительных рисков обычно меньше влияют на проект, чем один риск высокого уровня. Последние чаще приводят к тому, что проект срывается. Поэтому работайте сначала с проблемами высокого и среднего уровня.

Используйте разные цвета, чтобы выделить приоритетные задачи. Так участник команды, увидев таблицу, сразу поймёт, с какими рисками нужно работать в первую очередь.

Есть четыре основные стратегии, как реагировать на риски. Можно попробовать избежать рисков, принять их, передать их другой команде; их также можно уменьшить и контролировать.

Рассмотрим каждый способ.

Избегать. Иногда вы можете избежать риска полностью. Например, если вы сомневаетесь в надёжности подрядчика, который часто не соблюдает сроки, вы можете перестать работать с ним.

Принять. Этот способ подойдёт для рисков с низкой или средней вероятностью и без тяжёлых последствий для проекта. Нужно принять, что такой риск существует, и отслеживать его всё время до окончания проекта.

Представим, что поставщик неожиданно заявил, что у него нет нужных вам компонентов, однако он пополнит запасы в ближайшее время. Возможно, это скажется на сроках проекта.

Можно начать работу с другим поставщиком, но такой риск лучше принять. Это имеет смысл, если задержки не критичны для проекта. Если не искать нового поставщика и смириться с риском, это избавит команду от лишней работы.

Уменьшить или контролировать. Для смягчения риска используйте дерево решений. Это блок-схема, которая показывает, какие решения существуют для каждой проблемы. Например, если компания работает с исполнителем, который срывает сроки, ему можно постоянно напоминать о задаче: отправлять имейлы каждый день или звонить.

Передать риски. Если команда понимает, что не может снизить риски для какой-то группы задач, она может передать их специализированным компаниям. Иногда это помогает сэкономить время и деньги.

План по управлению рисками — это документ, который описывает возможные риски и способы их снизить. Если у вас есть такой план, все члены команды и заказчики будут в курсе, какие проблемы могут возникнуть во время реализации проекта. Документ нужно постоянно дополнять, так как новые риски могут появиться на любом этапе проекта.

План можно создать в «Google Документах». Так все члены команды будут иметь к нему доступ. Укажите название компании, название проекта и кто создал этот документ — чтобы было понятно, к кому обращаться, если возникнут вопросы. Также можно написать, когда документ был создан и когда обновлялся в последний раз. Так команда будет понимать, насколько он актуален.

Скриншот: Google Career Certificates / YouTube

Далее напишите цель документа: смягчить последствия рисков в проекте. В план нужно добавить краткое описание проекта — и написать, какие проблемы проект переживёт, а какие риски могут его изменить.

Следующая часть — самая важная. Создайте таблицу, в которой вы распишете все возможные риски, оцените их и добавьте возможные решения для каждого. Как это сделать, мы разобрали в предыдущих разделах.

Например, один из рисков — поставщик не успевает уложиться в сроки. У этого риска средний уровень. Для снижения риска есть решение: ежедневно созваниваться с поставщиком.

Важно, чтобы не только команда знала о планах. Обязательно встретьтесь с заказчиком или напишите ему письмо, чтобы рассказать, какие риски есть у проекта.

Так вы уже в начале проекта будете понимать, поможет ли заказчик решить проблемы, если они возникнут. Например, если заказчик предупредил, что он не сможет увеличить бюджет, вы учтёте, что работаете с ограниченными ресурсами и дополнительных средств не будет.

Если вы не расскажете о рисках заказчику заранее, в середине проекта они могут стать неприятным сюрпризом. Так вы можете подорвать доверие к себе и всей компании. Если же заинтересованные стороны знают о рисках, все понимают, чего потенциально можно ожидать при работе над проектом.

Особенно важно поговорить с заказчиком, если есть риски высокого уровня. В таком случае лучше встретиться с ним и пообщаться лично. Возможно, вы найдёте совместные решения. Риски среднего и низкого уровня можно обсудить по электронной почте.

Все риски обнаружить невозможно, и это нормально. Но если вы предусмотрите значительную часть из них и придумаете решения, вы будете лучше подготовлены к проблемам.

- Риски — это возможные негативные ситуации, которые могут помешать выполнению проекта. Проблемы — это воплотившиеся риски.

- Самые распространённые виды рисков: временные, бюджетные, нарушения в зависимостях, внешние, а также единые точки отказа — события, которые останавливают всю работу команды.

- Ищите риски с помощью мозговых штурмов, анализируйте их с помощью диаграммы Исикавы, а потом оценивайте их эффект и вероятность.

- На риски можно реагировать с помощью одной из четырёх стратегий: избегать, принять, контролировать или передать другой команде.

- Список самых опасных рисков и список мер, с помощью которых команда будет на них реагировать, вносят в план по управлению рисками.

Другие материалы Skillbox Media по управлению проектами

- Что такое проект: разбираем главное понятие проектного управления

- Kanban: рассказываем, как работает эта методика

- Как планировать проекты и следовать графику работ с диаграммами Ганта

- Что такое Agile: методология, команда, оценка эффективности

- Как работает Scrum и как управлять проектом с помощью этой методики

Научитесь: Профессия Менеджер проектов

Узнать больше

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Мы используем сокращенный перевод статьи Morningstar, чтобы обсудить процесс определения приемлемого уровня риска и в конечном счете — структуры портфеля.

Если вы задумываетесь об инвестировании, определение приемлемого уровня риска должно быть главным приоритетом. Финансовый риск часто пугает, особенно если вы не привыкли рисковать в обычной жизни. Но при инвестировании больший риск часто сопряжен с большей возможной доходностью в долгосрочном периоде. Итак, рискнуть придется, но важно определить ту степень риска, которая будет комфортна для вас. Если выбрать слишком высокий риск, стоимость инвестиций может упасть именно тогда, когда они понадобятся. При недостаточном уровне риска инвестиционный портфель недополучит доходность, а инвестор столкнется с главным риском — невозможностью достигнуть собственных целей.

Чтобы определить уровень риска, можно использовать три понятных шага.

Шаг 1. Определите цель

Во-первых, определить, количественно измерить и расставить по приоритетам инвестиционные цели. Это важно, потому что разные цели, имеют разные временные рамки и требуют разных уровней риска. Например, целью может быть создание запаса средств, чтобы преодолеть непредвиденную ситуацию («накопить на черный день»), формирование капитала для раннего выхода на пенсию, покупка автомобиля или недвижимости.

Определить цели — задача непростая. Чтобы ее решить, ответим на ряд вопросов, к примеру, таких: когда я выйду на пенсию и какой ежемесячный доход мне будет нужен? Нужно ли покупать квартиру, если да, то когда и сколько она будет стоить? Затем расставим эти цели по приоритетам и начнем откладывать деньги для их достижения. Сложно сразу ответить на эти вопросы четко, но нужно постараться сделать по возможности точную оценку поставленных целей. Кроме того, можно вернуться и уточнить параметры цели чуть позже.

Шаг 2. Оцените допустимую степень риска, чтобы определить аллокацию риска вложений

Risk capacity — способность принимать риск. Этот показатель поможет понять комфортный уровень риска, который можно принять, чтобы максимизировать возможность достижения цели в зависимости от того, насколько вы к ней близки по времени. Если до цели далеко, можно спокойно справиться со снижением стоимости портфеля на коротких промежутках. Такие просадки сглаживаются со временем, и, как правило, инвесторы, согласившись на более высокий риск, получают более высокую доходность. Другими словами, инвесторы с высокой способностью принимать риск — те, у кого долгий инвестиционный горизонт, — выбирают инструменты с премией за риск, чтобы максимизировать доходность и результат в долгосрочном периоде.

Инвестиции сроком 10 лет и более считаются долгосрочными, это, например, накопления на пенсию. Обратите на это внимание, в России можно часто услышать от частного инвестора: «У меня долгосрочные цели — больше года». Инвесторы, которым по 20—30 лет, далеки от выхода на пенсию и спокойно могут вкладывать средства в рисковые инструменты, которые приносят повышенную доходность в долгосрочном периоде, но связаны с высоким риском.

Morningstar’s Lifetime Allocation Indexes дают отправную точку для распределения активов инвесторами. Например, если в запасе 40 лет до пенсии, можно распределить капитал так: около 90% — в акциях и 10% — в облигациях и инструментах денежного рынка, но эти цифры должны меняться по мере того, как портфель становится более консервативным с течением времени. Кроме того, можно настроить уровень риска в зависимости от степени агрессивности портфеля, который вам нужен, оставаясь в рекомендуемом диапазоне риска.

Между тем для достижения краткосрочных и среднесрочных целей требуется меньший уровень риска, потому что у портфеля меньше времени на восстановление, если рынки упадут. Таким образом, для достижения краткосрочной цели в портфеле должно быть больше облигаций и инструментов денежного рынка, но распределение сильно варьируется в зависимости от конкретного временного горизонта. При формировании портфеля сроком два года или меньше, как правило, используются только инструменты денежного рынка. С другой стороны, портфель с горизонтом около 10 лет включает в себя акции. Распределение активов «от Морнингстар» не является подходящим для всех, потому что неизвестно, как поведут себя рынки в будущем, и у каждого инвестора собственные цели, ограничения и обстоятельства. Нужно выбрать такое распределение активов, которое повысит вероятность достижения цели и даст возможность чувствовать себя комфортно при инвестировании.

Шаг 3. Изменение степени риска на основе устойчивости к риску

Risk tolerance. Способность принимать риск диктуется уровнем толерантности инвестора к риску. Можно изучить толерантность к риску или то, как вы себя чувствуете при колебаниях рынка. Краткосрочные снижения не разрушают долгосрочную доходность, но насколько неудобным будет снижение портфеля на 40%? Трудно оценить гипотетическую ситуацию, но если появляется ощущение, что просадка заставит нервничать, то лучше снизить риск портфеля.

Инвесторы, которые не учитывают отношение к риску, могут потерять доходность. При просадке в 40% консервативный инвестор начнет нервничать, вероятно, продаст бумаги и зафиксирует убыток. Из-за этого инвестор пропустит восстановительный рост, что снизит вероятность достижения инвестиционной цели. Поэтому важно формировать портфель с учетом приемлемого уровня риска.

Однако следует отметить, что коррекция портфеля с учетом приемлемого уровня риска не должна быть существенной, потому что портфель формируется для достижения конкретной цели.

Morningstar’s Lifetime Allocation Indexes могут помочь определить целесообразность изменения распределения портфеля. Вопреки многим советам, в этом здоровом подходе агрессивные, умеренные и консервативные портфели ценных бумаг отличаются не так сильно, особенно на стадии формирования капитала. Распределение активов слабо изменяется в начале срока и сильнее при приближении к концу установленного горизонта. За 40 лет до выхода на пенсию умеренный портфель состоит на 90% из фондов акций, в то время как агрессивный и консервативный портфели — из 94 и 83% соответственно. Когда срок сокращается и составляет 25 лет до достижения цели, доля фондов акций уменьшается до 84%, в агрессивном остается неизменной — 94%, а в консервативном падает до 65%.

Давайте вспомним, чему мы научились за три шага.

- Начни с определения своих реальных целей.

- Оцени свою объективную возможность взять риск. Она зависит от периода, который остался до планируемой «реализации» цели.

-

Настрой портфель исходя из собственного отношения к риску.

Средняя доходность американского рынка акций с 1965 года — около 10% годовых.

Но если вы вложите в американские акции на один год, вы можете получить доходность и −37% — такой результат получили инвесторы в 2008 году. Это риск инвестиций в акции.

Интуитивно все понимают: риск — это вероятность провала. Например, вы ожидали доходность 10% годовых, а получили 40% убытка. Это реализовался риск. Очевидно, что нужно уметь как-то оценивать вероятность такого исхода.

Риск — сложная штука, потому что это уравнение со многими неизвестными. Зачастую риск оценивается по историческим данным и в некотором смысле это как управление автомобилем по зеркалу заднего вида.

Говорить о рисках сложно и интересно. Этим и займемся.

Почему важна оценка риска

Перед инвестированием желательно оценить риск с учетом целей и возможностей. В зависимости от того, сколько у вас денег и на какой срок вы вкладываете, вам подойдут разные инструменты и стратегии.

Например, у вас есть свободные 100 тысяч рублей и вы хотите за год превратить их в 200 тысяч. Тогда покупаете на все деньги акции одной компании второго эшелона и задерживаете дыхание. Риск высокий: в масштабах года эти акции могут обесцениться и на 25%, и на 50%, и даже на 100%. Но могут и подняться в цене на столько же.

Если у вас есть стабильный источник дохода и вы инвестируете часть денег на старость, вам может быть важен долгосрочный результат, но не так страшно, если в следующем году инвестиции обесценятся на треть, а еще через год вырастут вдвое. В таком случае вы можете часть денег инвестировать в рискованные ценные бумаги, а часть — в консервативные инструменты.

Идти на риск или нет — зависит от вашего финансового положения

Если вы планируете уже сейчас жить на деньги от инвестиций, то скачки в доходности и потоках платежей могут быть недопустимы, ведь вам нужен стабильный доход. В таком случае вам подойдут более предсказуемые инструменты, такие как банковские депозиты, короткие государственные облигации или фонды облигаций.

Обычно считается так:

- акции и фонды акций — рискованный инструмент;

- облигации и фонды облигаций — среднерисковые;

- короткие гособлигации и депозиты — относительно безопасные.

Но у всего есть нюансы.

Премия за риск

Считается, что за более высокий риск инвесторы получают более высокую доходность. Это называется премией за риск.

Если вам нужна стабильность, вы покупаете менее рискованные инструменты, но получаете по ним меньший доход. Если вы готовы рисковать, то покупаете более рискованные инструменты и это может принести больший доход. А может не принести. А может принести убыток.

Например, 100 $, инвестированные в довольно рискованный индекс американских акций 90 лет назад, сейчас превратились бы в 300 000 $. Но та же сотня, инвестированная в сравнительно безопасные американские гособлигации, превратилась бы лишь в 7000 $. При этом суперрискованные акции отдельных компаний подешевели до нуля из-за банкротства.

Чем выше риск, тем выше возможный доход. Ключевое слово — возможный.

Кто не рискует, тот не инвестирует

Но снизить риски все же можно. Об этом — в нашей рассылке

Кухонный анализ риска

Прежде чем перейти к качественному и количественному анализу, немного кухонной философии. У аналитиков есть сложные формулы и модели, по которым они считают риск. Они полезны для своих задач, но на практике для нас не так уж нужны. В формулах и моделях используется довольно небольшое число входящих параметров, а мир бесконечно разнообразен и сложен. Поэтому все финансовые расчеты довольно условны и легко разбиваются о суровую реальность с бесконечным числом неизвестных.

Я веду к тому, что для оценки рисков не обязательно погружаться в математические дебри. Просто посмотрите на то, что происходит вокруг.

ЦБ отзывает у банков по три лицензии в неделю. Рискованно ли в такой ситуации иметь депозиты в российских банках или покупать их облигации? Еще как!

В 2007—2008 годах американский рынок акций потерял 45% своей капитализации из-за финансового кризиса. Рискованно ли вкладывать в акции, даже американские? Да!

В 1989 году индекс фондового рынка Японии достиг значения в 38 957 пунктов, но больше никогда к этому значению не возвращался и сейчас находится на уровне около 20 000 пунктов (то есть на 50% ниже). Всегда ли можно досидеть в подешевевших акциях до выхода в прибыль? Пока непонятно, но, как показывает японский рынок на горизонте в 30 лет, не всегда.

19 сентября 2008 года российский индекс РТС вырос на +22,39% за один день. 6 октября 2008 года этот же индекс за один день потерял 19,10%. Готовы ли вы к таким горкам?

Инвестиции на фондовом рынке — это риск. Желательно иметь представление о его размере, чтобы это не стало сюрпризом. Одним способом оценить риск даже без специальных знаний может быть просто изучение того, что случалось ранее, хоть по «Википедии».

Маркировка риска на продуктах

У некоторых финансовых инструментов (например у ETF-фондов) бывает простенькая маркировка уровня риска. Доступные на Московской бирже ETF-фонды работают по европейскому законодательству, которое предписывает каждому фонду иметь маркировку уровня риска по шкале от 1 до 7. 7 — самые рискованные.

Фонд FXRL на российские акций имеет самый высокий уровень риска — 7; фонд FXUS на американские акции — 5; а фонд денежного рынка FXMM — 1, самый низкий. Это значит, что акции FXRL могут завтра сильно подешеветь или подорожать. Если они подешевеют, то вы получите временный убыток. А вот акции FXMM завтра будут стоить примерно столько же, сколько и сегодня. На них вы не заработаете сумасшедшей доходности, но и точно не потеряете деньги. Правда, слово «точно» в ценных бумагах применять нельзя: риск хотя и низкий, но не нулевой.

Аналогичная система маркировки риска есть, например, на сайте американской биржи Nasdaq. Индекс риска — число от нуля до 1000, которое считается по какой-то замороченной формуле. Чем выше число, тем больше риск. Вот значения для нескольких знакомых компаний, индексов и ETF-фонда на облигации:

- «Веон» («Билайн») — 168;

- «Фейсбук» — 87;

- Гугл — 77;

- индекс S&P 500 — 47;

- индекс Nasdaq — 58;

- iShares Floating Rate Bond ETF (FLOT) — 4.

Получается, что акции «Билайна» — в два раза более рискованный инструмент, чем акции «Фейсбука», а сами акции «Фейсбука» в два раза более рискованные, чем акции фондов на индекс S&P 500.

К примерам я добавил и более экзотический инструмент — ETF-фонд среднесрочных корпоративных американских облигаций с плавающей ставкой. Такой пример я добавил, чтобы показать, что индекс риска может быть очень низким:

Простенькие оценки риска на продуктах не позволяют оценить абсолютный размер риска, но позволяют сравнивать разные инструменты, чтобы понять, какие менее, а какие более рискованные.

Качественный анализ и кредитные рейтинги

Если вы хотите сами оценить риск, придется заняться качественным анализом. Это просто умное слово, которое означает «посмотреть своими глазами, найти причины и следствия». Вы смотрите на финансовое состояние компании, ситуацию на рынке и политическую обстановку, делаете какие-то выводы. Это качественный анализ.

Пример качественного анализа — кредитные рейтинги специальных агентств, таких как «Мудис», «Фитч» и «Эс-энд-пи». Люди в агентствах изучают, как устроена компания, что там у нее с партнерами, рынками, экономикой и всем остальным.

Рейтинг показывает, насколько компания надежная и вернет ли долги

На базе экспертных оценок отдельных факторов формируется рейтинг — некое число или буква, которая объясняет, насколько компания хороша. У одних агентств качественные оценки являются основой рейтинга, у других используются наряду с количественными, о которых позже. Рейтинги «кредитные», поэтому они обычно применяются к оценке риска в облигациях, то есть какова вероятность, что компания займет и не вернет.

Кредитные рейтинги не подразумевают какой-то точной вероятности дефолта эмитента. Однако существуют исследования, которые сопоставляют банкротства с рейтингом.

Например, полистайте исследование «Эс-энд-пи»: за последние пять лет было 0 дефолтов эмитентов с хорошим «инвестиционным» рейтингом и 412 дефолтов эмитентов с «неинвестиционным» рейтингом, означающим очень опасный дерзкий актив.

«Инвестиционный» — это вроде как безопасный, вкладывайтесь, мужики. «Неинвестиционный» — сами понимаете.

Рейтинг, как и маркировка ETF, полезен при сравнении облигаций. Например, Тинькофф-банк имеет рейтинг агентства «Фитч» на уровне BB−, а Россия — BBB−. Россия на три ступени выше, то есть инвестировать в облигации России безопаснее.

Инвестиционный класс

| Рейтинг | Описание | |

|---|---|---|

| США | ААА | Наивысшее качество |

| «Микрософт» | АА+ | Высокое качество |

| АА | ||

| АА– | ||

| А+ | Качество выше среднего | |

| А | ||

| А– | ||

| BBB+ | Качество ниже среднего | |

| BBB | ||

| Россия | BBB— |

ААА

Наивысшее качество. Такой рейтинг, например, у США

АА+

Высокое качество. «Микрософт»

А+

Качество выше среднего

BBB+

Качество ниже среднего

BBB—

Этот рейтинг у России

Неинвестиционный класс

| Рейтинг | Описание | |

|---|---|---|

| BB+ | Спекулятивные с заметным риском | |

| BB | ||

| Тинькофф-банк | BB– | |

| «Аэрофлот» | B+ | Спекулятивные c высоким риском |

| B | ||

| B– | ||

| CCC+ | Низкое качество, очень высокий риск | |

| CCC | ||

| CCC– | ||

| C | Дефолт неизбежен | |

| D | В дефолте |

BB+

Спекулятивные с заметным риском

BB–

Этот рейтинг у Тинькофф-банка

B+

Спекулятивные c высоким риском. Здесь «Аэрофлот»

CCC+

Низкое качество, очень высокий риск

Обычно если вы совсем ничего не знаете о компании, то по рейтингу можно быстро понять — это совсем мусор или, может быть, что-то стоящее. Чем ближе к началу алфавита, тем более стоящее.

При более детальном изучении большую ценность представляет не сам рейтинг, а динамика: растет он или падает и каков прогноз. Например, в ноябре 2016 года агентство «Фитч» повысило рейтинг Тинькофф-банка с B+ до BB− со стабильным прогнозом.

Количественный анализ и волатильность

Под количественным анализом обычно подразумевается статистический анализ больших массивов данных, на основании которых ищутся какие-то взаимосвязи. Это математическая магия.

Представьте, что я купил две акции — «синюю» и «красную», заплатив за каждую по 100 рублей, и продержал их в течение года. К концу года каждая из акций стоит 111 рублей:

С точки зрения результата за год акции вроде бы не отличаются и показали одинаковую доходность. Но акции проделали разный путь к одинаковому результату, и изменчивость цены (как следствие — доходности) «красной» акции оказалась более высокой.

Какую акцию вы выберете при прочих равных: более спокойную синюю или более буйную красную?

Считается, что риск инвестиций в «красную» акцию выше. У нее более высокая волатильность — то, насколько доходность в отдельные более короткие периоды отклоняется от некоторого среднего показателя. Грубо говоря, насколько сильно «колбасит» цену.

Волатильность — это количественный показатель, отражающий риск. Волатильность обычно выражена в процентах разброса доходности в годовом исчислении. Я не буду вдаваться в математическое шаманство, главное:

Чем больше волатильность, тем больше риск.

Волатильность ETF-фондов обычно рассчитывается управляющей компанией и публикуется на сайте фонда. Индекс риска на сайте Nasdaq тоже имеет в своей основе волатильность.

Европейский регулятор считает, что волатильность в годовом исчислении до 0,5% — это низкий риск, а всё, что выше 25%, — это крайне высокий риск.

Помните шкалу от 1 до 7 для ETF-фондов, доступных на Московской бирже? Вот ее расшифровка в терминах волатильности:

| Оценка | Волатильность |

|---|---|

| 1 | 0% — 0,5% |

| 2 | 0,5% — 2% |

| 3 | 2% — 5% |

| 4 | 5% — 10% |

| 5 | 10% — 15% |

| 6 | 15% — 25% |

| 7 | 25% — ∞ |

Значения волатильности не только показывают некоторый диапазон разброса доходности, но и дают оценку вероятности нахождения доходности в этом диапазоне.

Для сравнения: текущая волатильность ETF-фонда EMRUS на российские акции на промежутке в три года составляет почти 30%, фонда IVV на американские акции индекса S&P 500 — 10%, а фонда FLOT на американские корпоративные облигации — 0,38%.

Недостатком количественной оценки риска на исторических данных является то, что прошлые результаты не гарантируют будущих. Какие-то неожиданные события могут заставить цены выйти за оценочные границы. Помните вождение машины по зеркалу заднего вида? Вот.

Кроме того, при снижении волатильности риски накапливаются из-за их недооценки: люди думают, что риск низкий, и начинают использовать кредитные плечи или непропорционально увеличивать вложения. Когда риск начинает неожиданно расти, карточный домик рушится и все в панике распродают активы, тем самым еще больше увеличивая волатильность.

Запомнить

- Риск — это шанс не получить ожидаемую доходность.

- Мир всё время меняется — меняется и поведение финансовых инструментов. Оценка на базе исторических данных не гарантирует точность такой оценки в будущем.

- Если всё слишком сложно, то нужно выбирать инструменты с маркировкой риска. Еще проще выбирать по классам активов: депозиты — низкий риск, облигации и фонды — средний, акции — высокий.

- Нужно выбирать уровень риска под свои горизонты инвестирования и задачи.

- Нет правильных ответов, есть только выбор.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Понятие инвестиционного риска

Инвестиционный риск – это вероятность потерять частично или полностью вложенный капитал или недополучить запланированную прибыль.

-

Понятие инвестиционного риска

-

Почему инвесторы рискуют

-

Как активы отличаются по уровню риска

-

Что такое риск-профиль инвестора

-

Психологические особенности и склонность к риску

-

Финансовая цель, горизонт планирования и возраст инвестора

-

Квалификация

-

Опыт и размер капитала

-

Управление портфелем

-

Зачем определять риск-профиль

-

Типология инвесторов по риск-профилю

-

Как узнать свой риск-профиль

-

Резюме

Что вложенные, что наличные деньги подвержены риску. Одни можно потерять из-за банкротства компании, в которую вложен капитал. Другие обесцениваются из-за инфляции или могут быть украдены. Любые деньги могут превратиться в «бумажки» по причине дефолта или экономического кризиса в стране, которая выпускает эту валюту.

Отношение к инвестиционным рискам может быть разным. От крайне негативного и паники, до абсолютного отрицания его наличия. Но как первый, так и второй вариант не принесут инвестору стабильность. Те, кто панически боится риска, хранят сбережения «под подушкой» и постоянно теряют деньги. Те, кто хочет разбогатеть как можно быстрее, вкладывают суммы в сомнительные инвестиционные идеи, идут на Forex или участвуют в финансовых пирамидах.

Инвестиционный риск подразумевает не только выбор инвестора, но и два других вида риска – системный и несистемный. Они не зависят от инвестора или его решений.

| Системные риски | Несистемные риски |

| Рыночный | Деловой |

| Риск изменения процентных ставок | Финансовый |

| Валютный | Операционный |

| Инфляционный | — |

| Случайный | — |

Часть рисков можно снизить за счет диверсификации, как по отраслям экономики, так и по странам, чьи активы будут закуплены в портфель. Более подробно инвестиционные риски описаны в отдельном материале Бробанка.

Почему инвесторы рискуют

Инвесторы рискуют, чтобы получить более высокую доходность. Любой участник фондового рынка может собрать портфель только из ОФЗ или других облигаций, выпущенных надежным эмитентом. Но доходность будет невысокой. Она лишь незначительно превысит прибыль по банковскому вкладу и, скорее всего, не перекроет коэффициент реальной инфляции. Поэтому заработать таким способом не получится.

Инвестор может создать портфель и из «мусорных» акций, которые показывали высокую доходность в прошлом, или любых других высокорисковых инструментов. Однако вкладывать весь капитал в такие активы слишком опасно, потому что можно потерять все деньги.

Как активы отличаются по уровню риска

Финансовые инструменты характеризуются определенной степенью риска:

- Вклады и деньги на счетах банка. Самый безрисковый вариант. Суммы до 1,4 млн рублей защищены системой страхования вкладов. Поэтому даже если банк обанкротится вкладчик вернет сумму со счетов в пределах этого лимита.

- Облигации – это долговые расписки государства, муниципалитетов, крупных государственных и коммерческих компаний. Вложения в эти активы не застрахованы государством, но тоже относятся к инвестициям с низким уровнем риска. Самые безопасные – ОФЗ. Чаще всего по облигациям заранее известен доход и в течение всего срока владения инвестор получает купонные выплаты.

- ETF-фонды, ПИФы, индексы и другие структурные инструменты, в состав которых входят акции, облигации, валюта или любые другие активы. Они сбалансированы по риску. Такой вид вложения может относиться как безрисковому, так и к средне- или высокорисковому, в зависимости от долей активов в составе структурного инструмента.

- Акции – средне- или высокорисковый вид актива, в зависимости от эмитента. На их стоимость влияет много факторов. Таких как стратегия развития внутри компании, ситуация в стране, где ведется бизнес, а также мировые экономические и политические тренды.

- Фьючерсы, опционы, варранты и другие сложные инвестиционные продукты с высокой степенью риска. По таким активам невозможно спрогнозировать доходность без глубокого погружения в тему. Поэтому вложения в них капитала начинающих инвесторов и трейдеров может привести к полной потере средств.

Покупать ли в портфель криптовалюту, участвовать ли в сделках на Форекс и вкладывать деньги в МФО, каждый инвестор решает для себя сам. Такие инвестиции могут принести гораздо более высокую прибыль, но и риски у них слишком высоки.

Приобретать ли в портфель золото, другие драгметаллы или оставлять часть денег в валюте, тоже зависит от инвестора. По этим видам активов либо совсем нет прибыли, либо она минимальна. Поэтому их чаще используют как защитные механизмы от просадок портфеля. Некоторые инвесторы целенаправленно держат часть капитала в валюте, чтобы докупать высоколиквидные активы в момент падения рынка, когда цены становятся ниже.

Что такое риск-профиль инвестора

Риск-профиль инвестора показывает личное отношение к риску. Этот показатель зависит от психологических особенностей, цели, возраста и срока до достижения поставленной финансовой цели. Кроме того на риск-профиль влияют квалификация, опыт, объем вложений и способ управления портфелем.

Если не учесть хотя бы один из этих параметров, инвестиции не оправдают ожидания. Инвестор может разочароваться в фондовом рынке. Тогда он не станет больше тратить время и силы на изучение информации и формирование портфеля.

Психологические особенности и склонность к риску

Чем больше денег готов потерять инвестор, тем более агрессивную стратегию он может выбирать. Но если любые финансовые потери вызывают страх или даже панику, лучше придерживаться консервативного стиля управления портфелем.

Осторожные инвесторы:

- не готовы нести большие потери;

- не станут рисковать из-за недостаточного опыта или психологической неспособности к этому;

- остро реагируют на стрессовые ситуации;

- подвержены влиянию информационного контекста и новостного ажиотажа.

Агрессивные инвесторы:

- азартны;

- любят рисковать;

- не паникуют при колебаниях рынка;

- не переживают острый стресс при финансовых потерях;

- обладают обширным опытом и знаниями, которые позволяют пойти на обоснованный риск, или руководствуются интуицией.

Если у одного человека встречаются черты двух типов, скорее всего, речь идет об умеренном или рациональном инвесторе.

Финансовая цель, горизонт планирования и возраст инвестора

Одни инвесторы идут на фондовый рынок, чтобы стать финансово независимыми через 25-30 лет. Другие хотят подзаработать на покупку машины. Третьи формируют портфель на перспективу, чтобы выучить детей или купить им кварту. Какими бы ни были итоговые цели, их нужно сформулировать по сумме и сроку. Например, так:

- накопить капитал, чтобы на пенсии, через 25 лет получать пассивный доход 50 000 рублей в месяц;

- собрать денег за 10 лет на покупку недвижимости за 2,5 млн рублей;

- собрать сумму для обучения ребенка в высшем учебном заведении через 12 лет в размере 1,5 млн рублей.

Чем быстрее нужны деньги, вложенные в инвестиции, тем сильнее ограничен выбор инструментов.

Опытные инвесторы руководствуются таким правилом, чем меньше горизонт планирования (короче срок инвестирования), тем более консервативные активы должны быть в портфеле. В последние 2-3 года до цели доля акций и облигаций может стремиться к соотношению 20/80. Так поступают, потому что цена акций может резко упасть, тогда собрать запланированную сумму не получится.

Все это относится и к возрасту инвестора, чем старше инвестор, тем более консервативную стратегию ему приходится выбирать. Но некоторые пожилые участники рынков поступают по-другому. Основную часть капитала 70-80% вкладывают в активы с минимальным или средним уровнем риска, а на оставшуюся часть формируют агрессивный портфель. Такая диверсификация капитала при высокой личной склонности к риску помогает добиться сразу двух целей:

- не потерять все деньги и сразу;

- попробовать заработать как можно больше, за счет участия в агрессивных стратегиях.

У инвесторов, которым 25 и 30 лет, больше времени на восстановление капитала, поэтому они могут придерживаться агрессивного риск-профиля. Но как показывает статистика, даже в этом возрасте многие инвесторы предпочитают умеренную стратегию.

Квалификация

На фондовом рынке встречаются квалифицированные и неквалифицированные инвесторы. Первым государство разрешает доступ к сложным и рискованным, а значит и более доходным инструментам, а вторым нет. Квалифицированные инвесторы заслужат такое право, если:

- в их портфеле ценных бумаг на сумму 6 млн рублей;

- есть опыт работы в российских или иностранных компаниях, которые проводят сделки с финансовыми инструментами не менее двух или трех лет, в зависимости от того квалифицированная это организация или нет;

- частота сделок на фондовом рынке не менее 1 раза в месяц, в среднем 10 раз в квартал и на сумму не менее 6 млн рублей в течение четырех предыдущих кварталов;

- есть высшее экономическое образование или профессиональный сертификат, например, специалиста финансового рынка или CFA.

Статус квалифицированного инвестора можно получить через брокера или управляющую компанию.

Все остальные инвесторы относятся к неквалифицированным. Но более успешными станут те, у кого есть опыт работы в финансовой сфере, или желание досконально разобраться в этом вопросе. Начинающим инвесторам помогут курсы по финансовой грамотности, планированию бюджета и тематические статьи про инвестиции.

Если нет опыта и понимания, что такое криптовалюта или Форекс, лучше не надеяться на удачу или рекомендации парикмахера в салоне красоты, в попытке заработать много и быстро.

Опыт и размер капитала

Выходить на фондовый рынок желательно при выполнении трех условий:

- Только на свои деньги. Использовать для инвестирования займы или кредиты не лучший вариант. Капитал можно потерять, а возвращать долги кредитору все равно придется.

- После погашения всех задолженностей. Если уже есть долги по ипотеке, потребительским кредитам или автокредиту, желательно их закрыть. Некоторые даже избавляются от кредитных карт, другие их не закрывают, но грамотно пользуются только теми, у которых есть беспроцентный период.

- С накопленной финансовой подушкой. Сумма денежного резерва должна равняться 6-12 размерам среднемесячных расходов на всех членов семьи. Если подушку не накопить, инвестиционный капитал будет находиться под угрозой. В ситуации, когда деньги понадобятся очень срочно, инвестор не станет оценивать доходность и котировки, поэтому может потерять слишком много при выводе средств.

Начинающим инвесторам более опытные коллеги рекомендуют выходить на рынок в первый раз с капиталом в несколько десятков тысяч рублей. Вложить деньги желательно в структурные инструменты, облигации, акции компаний, которые относятся к «голубым фишкам». Когда появится реальный опыт биржевых сделок, состав портфеля и перечень активов можно расширять.

С самого начала обязательно диверсифицировать риски и вкладывать капитал в разные отрасли и страны. Минимальный пакет активов в начинающего инвестора должен включать не меньше 5-10 ценных бумаг.

Первые сделки, рост и падение котировок, новости вокруг компаний и обвалы рынка покажут, насколько инвестор готов к просадкам, сможет ли он рисковать и какой долей капитала. Очень часто у тех, кто выходит впервые на биржу завышенные ожидания от себя по степени устойчивости к финансовым потерям. Поэтому некоторые новички думают, что им подойдут агрессивные стратегии. Реальные цифры расставляют все по своим местам.

Наиболее ценен опыт инвестирования на падающем рынке, когда все активы дешевеют. Очень важно отследить, что чувствует и какие действия предпринимает в этот момент инвестор и повторно провести тестирование на риск-профиль.

Управление портфелем

Формировать и управлять инвестиционным портфелем можно самому или доверить это управляющей компании. Самостоятельно вникать в фондовый рынок, изучать активы и принимать сложные решения, готовы не все инвесторы. Управляющие компании снимают эти задачи, освобождают время, но за их услуги придется платить. Они отбирают активы, следят за котировками, принимают решения, как диверсифицировать портфель на основе глубокого анализа и опыта, но это не исключает риски полностью.

Некоторые инвесторы совмещают способы управления портфелем:

- часть активов покупают самостоятельно;

- на часть денег покупают паи инвестиционных фондов.

Если доходность ПИФов всегда выше, а времени и желание на погружение остается все меньше, можно перевести весь капитал под управление профессиональных инвесторов в любое время.

Зачем определять риск-профиль

Риск-профиль инвестора определяют для двух целей:

- Определить собственное отношение к риску. Не всегда первый тест дает объективный результат. Бывает так, что после первого серьезного провала или наоборот удачного опыта инвестор меняет свое отношение к риску. Иногда агрессивный инвестор становится осторожным консерватором, а умеренный превращается в сверхагрессивного трейдера. Делать выводы на основе 2-3 сделок или на растущем рынке, когда акции всех компаний дорожают – опрометчиво.

- Составить сбалансированный портфель, который больше всего подойдет инвестору, с учетом его психологических характеристик, возраста, опыта и других факторов.

Ориентация на свой риск-профиль поможет достичь финансовых целей и снизит последствия того уровня стресса, которой может оказаться не под силу инвестору.

Типология инвесторов по риск-профилю

Классификаций инвесторов по риск-профилю несколько, но наиболее распространено деление на три типа:

- Консервативный (осторожный). Основная задача такого инвестора – сохранить капитал. Он психологически готов к ставкам, которые незначительно превышают доходность вклада, но при этом частично снижают влияние инфляции. Большую часть капитала до 70-75% консервативный инвестор вкладывает в ОФЗ или облигации надежных эмитентов. На остальные деньги покупает акции голубых фишек, доли надежных ETF или паи инвестиционных фондов. При выборе акций ориентируется на компании, которые стабильно выплачивают дивиденды.

- Умеренный (рациональный) инвестор стремиться получить более высокую доходность, за которую готов взять на себя определенный уровень риска. Допускает колебание размера капитала в кратко- и среднесрочной перспективе ради запланированной прибыли. Делит портфель 50/50 – половина средств в ОФЗ и ETF, вторая часть – в акциях. В состав акций могут входить компании не только «голубых фишек», но и некоторых организаций из второго эшелона.

- Активный (агрессивный). Главная цель такого инвестора – максимальный доход. Готов вкладывать капитал в акции высокотехнологичных компаний, третьего эшелона, ценные бумаги развивающегося рынка и даже криптовалюту. Может участвовать в IPO, торговать на срочном рынке или проводить сделки «с плечом», то есть на заемные деньги брокера. На такие операции агрессивный инвестор может тратить от 70% до 100% капитала.

В классификации риск-профилей очень часто встречаются и переходные формы, такие как умеренно-агрессивный, умеренно-рациональный, профессиональный или сверхагрессивный. Как правило, они представляют собой промежуточное положение между двумя соседними типами или более глубокую форму, какого-то одного типа.

Как узнать свой риск-профиль

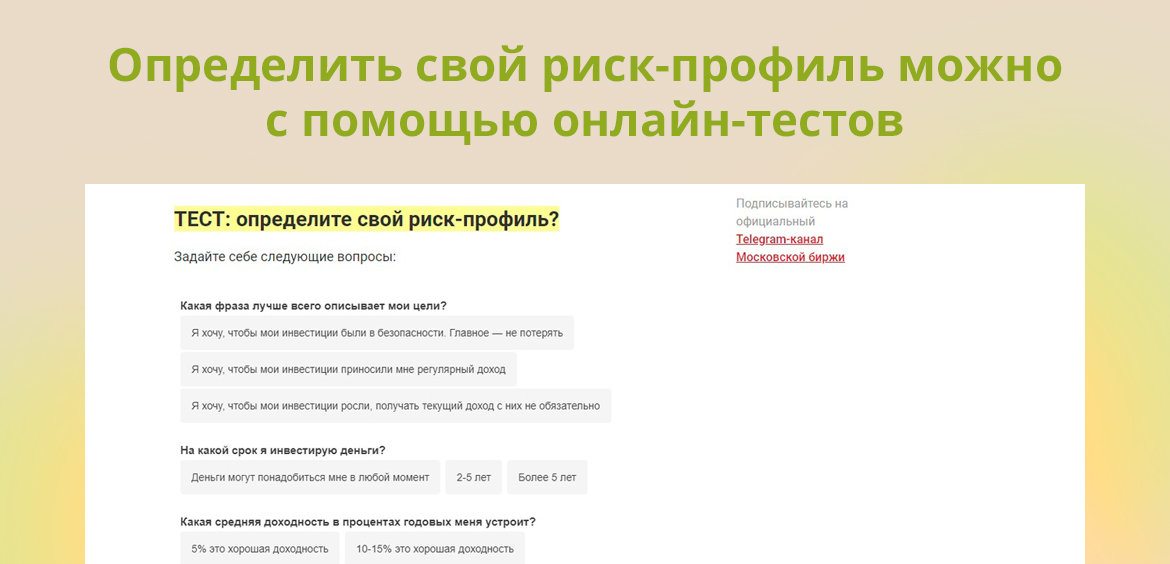

Узнать риск-профиль инвестора можно на сайте Мосбиржи или в других открытых источниках. Эту информацию лучше выяснить до того, как покупать активы. По результатам теста проще понять, из каких ценных бумаг лучше формировать свой первый портфель. Если на тест нет времени или его результаты кажутся неоднозначными, выберите тот вариант развития событий, который подходит больше всего.

Самый легкий способ определить свой риск-профиль при ответе на вопрос: какие действия вы предпримите, если стоимость активов в портфеле снизится больше, чем на 25% и капитал в течение 3 месяцев из 500 000 рублей превратится в 125 000:

- Продам все активы и полученные деньги положу на вклад.

- Продам подешевевшие ценные бумаги и куплю на эту сумму менее рискованные активы.

- Ничего не буду делать, а стану ждать восстановления размера капитала.

- Воспользуюсь ситуацией на рынке и докуплю подешевевшие активы на дополнительные средства, увеличив размер вложений.

Первый ответ характеризует консервативного инвестора. Второй и третий вариант действий у умеренно-рациональных, рациональных или умеренно-агрессивных инвесторов. Четвертый ответ выберут агрессивные или профессиональные трейдеры с надеждой заработать на падении рынка.

Резюме

- От риск-профиля инвестора зависит состав портфеля и уровень его доходности.

- Самый низкий уровень риска у банковских вкладов и облигаций.

- Самые рискованные способы заработать – вложения в криптовалюту или торги на Forex.

- Можно остановить выбор своего риск-профиля на одном из трех классических типов или углубиться в вопрос и определить промежуточный вариант.

- На риск-профиль инвестора влияют характер, цель, возраст, горизонт инвестирования, квалификация, опыт, объем вложений и способ управления портфелем.