From Wikipedia, the free encyclopedia

Social cost in neoclassical economics is the sum of the private costs resulting from a transaction and the costs imposed on the consumers as a consequence of being exposed to the transaction for which they are not compensated or charged.[1] In other words, it is the sum of private and external costs. This might be applied to any number of economic problems: for example, social cost of carbon has been explored to better understand the costs of carbon emissions for proposed economic solutions such as a carbon tax.

Private costs refer to direct costs to the producer for producing the good or service. Social cost includes these private costs and the additional costs (or external costs) associated with the production of the good which are not accounted for by the free market. In short, when the consequences of an action cannot be taken by the initiator, we will have external costs in the society. We will have private costs when initiator can take responsibility for agent’s action.[2]

Definitions[edit]

Mathematically, social marginal cost is the sum of private marginal cost and the external costs.[3] For example, when selling a glass of lemonade at a lemonade stand, the private costs involved in this transaction are the costs of the lemons and the sugar and the water that are ingredients to the lemonade, the opportunity cost of the labor to combine them into lemonade, as well as any transaction costs, such as walking to the stand. An example of marginal damages associated with social costs of driving includes wear and tear, congestion, and the decreased quality of life due to drunks driving or impatience, and many people displaced from their homes and localities due to construction work. Another social cost of driving includes the pollution driving costs to other people in the society. For both private costs and external costs, the agents involved are assumed to be optimizing.[2]

Alternatives[edit]

The alternative to the above neoclassical definition is provided by the heterodox economics theory of social costs by K. William Kapp. Social costs are here defined as the socialized portion of the total costs of production, i.e., the costs which businesses shift to society in their attempts to increase their profits.[4]

Economic theory[edit]

According to the International Monetary Fund, «there are differences between private costs and the costs to the society as a whole».[5] In a situation where there are positive social costs, it means that the first of the Fundamental theorems of welfare economics failed in that relying merely on private markets for price and quantity lead to an inefficient outcome. Market failures or situations in which consumption, investment, and production decisions made by individuals or firms result in indirect costs i.e. have an effect on parties external to the transaction are one of the most common reasons for government intervention. In economics, these indirect costs which lead to inefficiencies in the market and result in a difference between the private costs and the social costs are called externalities. Thus, social costs are the costs pertaining to the transaction costs to the society as a whole. Generally, social costs are easier to think about in marginal terms i.e. marginal social cost. Marginal social cost refers to the total costs that the society pays for the production of an extra unit of the good or service in question. Mathematically, this can be represented by Marginal Social Cost (MSC) = Marginal Private Cost (MPC) + Marginal External Costs (MEC).

Social costs can be of two types—Negative Production Externality and Positive Production Externality. Negative Production Externality refers to a situation in which marginal damages are social costs to society that result in Marginal Social Cost being greater than the Marginal Private Cost i.e. MSC > MPC. Intuitively, this refers to a situation in which the production of the firm reduces the well-being of the people in the society who are not compensated for the same. For example, steel production results in a negative externality because of the marginal damages pertaining to pollution and negative environmental effects. Steelmaking results in indirect costs as a result of emission of pollutants, lower air quality, etc. For example, these indirect costs might include the health of a homeowner near the production unit and higher healthcare costs which have not been factored into the free market price and quantity. Given that the producer does not bear the burden of these costs, they are not passed down to the end user thus creating a situation where MSC > MPC.

An illustration in which the marginal social costs exceed marginal private costs by the marginal external costs (or marginal damages). This is known as a negative production externality.

This example can be better elucidated with a diagram. Profit-maximizing organizations in a free market will set output at QMarket where marginal private costs (MPC) is equal to marginal benefit (MB). Intuitively, this is the point on the diagram where the private supply curve (MPC) and consumer demand curve (MB) intersect i.e. where consumer demand meets firm supply. This results in a competitive market equilibrium price of pMarket.

In the presence of a negative production externality, the private marginal cost increases i.e. shifted upwards to the left by marginal damages to yield the marginal social curve. The star in the diagram, or the point where the new supply curve (inclusive of marginal damages to society) and the consumer demand intersect, represents the socially optimum quantity Qoptimum and price. At this social optimum, the price paid by the consumer is p*consumer and the price received by the producers is p*producer.

High positive social costs, in the form of marginal damages, lead to an over-production. In the diagram, there is overproduction at QMarket — Qoptimum with an associated deadweight loss of the shaded triangle. One of the public sector remedies for internalizing externalities is a corrective tax. According to neoclassical economist Arthur Pigou,[6] in order to correct this market failure (or externality) the government should levy a tax which equals to marginal damages per unit. This would effectively increase the firm’s private marginal so that SMC = PMC.[3]

The prospect of government intervention in regards to correcting an externality has been hotly debated. Economists like Ronald Coase[7] contend that the market can internalize an externality and provide for an external outcome through bargaining among affected parties. For example, in the above-mentioned case, the homeowners could negotiate with the pollution firm and strike a deal in which they would pay the firm not to pollute or to charge the firm for pollution; the outcome pertaining to who pays is determined by bargaining power. According to Thomas Helbing at the International Monetary Fund, government intervention might be most optimal in situations where one party might have undue bargaining power compared to the other party.

In an alternative scenario, positive production externality occurs when the social costs of production are lower than the marginal private costs of production. For example, the social benefit of research and development not only applies to the profits made by the firm but also helps improve the health of society through better quality of life, lower healthcare costs, etc. In this case, the marginal social cost curve would shift downwards and there would be underproduction. In this case, government intervention would result in a Pigouvian subsidy in order to decrease the firm’s private marginal cost so that MPC = SMC.

Issues[edit]

Quantification of social costs, for damages or benefits in the future resulting from current production, is a critical problem for the presentation of social costs and when attempting to formulate policy to correct the externality. For example, damages to the environment, socioeconomic or political impacts, and costs or benefits that span long horizons are difficult to predict and quantify. Thus, it is difficult to include in a cost-benefit analysis.[8]

Another example concerning the difficulty surrounding the estimation of social costs is the social cost of carbon. In trying to monetize the social costs arising from carbon, one needs to understand «the effect of a ton of a greenhouse gas on global temperatures, the effect of temperature change on agricultural yields, human health, flood risk, and myriad other harms to the ecosystem».[9] Analysts from Brookings Institution contend that one of the reasons the estimation of the social cost of carbon is incredibly complex is that the external costs imposed on society as a result of the transactions of one firm in China, for example, impact the quality of lives and health of consumers living in the United States.[9]

Social costs are also linked with the analysis of market failure. Take the national dividend, for example; to maximize the national dividend it is required that one set marginal social costs and marginal social benefits equal to each other. Marginal private costs and marginal private benefits also need to be equal to each other to maximize market behaviors. However, the market will not be maximized without both sets of costs and benefits equal to each other.[2]

Applications[edit]

Social cost has been applied on a number of different critical social issues. Notably the social cost of carbon and monopolies are common topics of exploration.[10]

Carbon[edit]

The social cost of carbon (SCC) is the marginal cost of the impacts caused by emitting one extra tonne of carbon emissions at any point in time.[11] The purpose of putting a price on a ton of emitted CO2 is to aid people in evaluating whether adjustments to curb climate change are justified. The social cost of carbon is a calculation focused on taking corrective measures on climate change which can be deemed a form of market failure. The Intergovernmental Panel on Climate Change suggested that a carbon price of $100/tCO2 could reduce global GHG emissions by at least half the 2019 level by 2030.[13]

2021 models of the social cost of carbon calculated a damage of more than $3000 per ton CO2 as a result of economy feedbacks and falling global GDP growth rates, while policy recommendations for a carbon price ranged from about $50 to $200.: 22

See also[edit]

- Bargaining power

- Economic interventionism

- Environmental economics

- Public bad

- ISO 26000

- Public economics

- Supply and demand

- Construction of schools

Notes[edit]

- ^ «Federal Reserve Bank of San Francisco»

- ^ a b c de V. Graaff J. (1987). «Social Cost». In: The New Palgrave Dictionary of Economics. Palgrave Macmillan, London.

- ^ a b Jonathan Gruber, Public Finance and Public Policy, Fourth Edition, 2012 Worth Publishers

- ^ Sebastian Berger, The Social Costs of Neoliberalism: Essays on the Economics of K. William Kapp, Spokesman, 2017.

- ^ «Externalities: Prices Do Not Capture All Costs», International Monetary Fund, July 29, 2017

- ^ Pigou, Arthur C., 1920, The Economics of Welfare (London: Macmillan).

- ^ Coase, Ronald, 1960, “The Problem of Social Cost,” Journal of Law and Economics, Vol. 3, No. 1, pp. 1–44

- ^ Zerbe, R. O. and D.D. Dively. 1994. Benefit-Cost Analysis: In Theory and Practice. New York, NY: Harper Collins.

- ^ a b «The social costs of carbon», Brookings Institution.

- ^ Gumus, Erdal (2006). «The Social Costs of Monopoly: A Survey And An Evaluation». mpra.ub.uni-muenchen.de. Retrieved 2021-01-03.

- ^ Yohe, G.W.; et al. (2007). «20.6 Global and aggregate impacts; 20.6.1 History and present state of aggregate impact estimates». In M.L. Parry; et al. (eds.). Perspectives on climate change and sustainability. Climate Change 2007: Impacts, Adaptation and Vulnerability. Contribution of Working Group II to the Fourth Assessment Report of the Intergovernmental Panel on Climate Change. Cambridge University Press. Archived from the original on 2011-11-07. Retrieved 2011-10-12.

- ^ IPCC (2022). «Summary for Policymakers». Climate Change 2022: Mitigation of Climate Change. Contribution of Working Group III to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change (PDF). Cambridge, UK and New York, NY, USA: Cambridge University Press. p. 37.

Further reading[edit]

- Berger, Sebastian. 2017. The Social Costs of Neoliberalism — Essays on the Economics of K. William Kapp, Nottingham: Spokesman.

- Gruber, Jonathan. “Tobacco at the crossroads: the past and future of smoking regulation in the United States.” The Journal of Economic Perspectives 15.2 (2001): 193–212.

- Social Costs and Public Action in Modern Capitalism (2006), edited by Wolfram Elsner, Pietro Frigato and Paolo Ramazzotti, Routledge.

- Nordhaus, William D., and Joseph Boyer. “Warming the World: Economic Models of Global Warming.” MIT Press (MA), 2000.

- Hazilla, M. and R. J. Kopp. 1990. Social cost of environmental quality regulations: a general equilibrium analysis. Journal of Political Economy, 98 (4): 853–873.

- Gramlich, E. M. 1981. Cost-Benefit Analysis of Government Programs. Englewood Cliffs, NJ: Prentice-Hall, Inc.

- Parry, Ian, W. H., Margaret Walls, and Winston Harrington. 2007. «Automobile Externalities and Policies.» Journal of Economic Literature, 45(2): 373–399.

Частные

(внутренние) издержки характеризуют

все внутренние для данного производства

затраты производителей данного блага.

Внешние

издержки характеризуют затраты всех

третьих лиц (экономических субъектов,

не являющихся продавцами или покупателями

данного товара и поэтому не принимающих

участия в сделке по его купле-продаже),

вызванные производством и потреблением

блага. Социальные (общественные) издержки

характеризуют совокупные затраты

как производителей, так и всех третьих

лиц, связанные с производством и

потреблением данного продукта  T)SC

T)SC

= (Т)РС + (Т)ЕС,где

(T)SC

— (общие)

социальные издержки; (Т)РС

— (общие) частные издержки; (Т)ЕС

— (общие) внешние издержки (рис. 1).

C

C

(T)SC

(T)PC

(T)PC

(T)EC

(T)EC

Р ис.

ис.

1

Q

Соответственно,

предельные частные издержки (МРС),

предельные внешние издержки (МЕС)

и предельные

социальные издержки (MSC)

— это прирост частных, внешних и

социальных издержек, вызванный увеличением

производства данного продукта на

некоторую величину (AQ):

МРС

= ДРС / AQ,

МЕС

= ЛЕС / AQ,

MSC

= Д8С / AQ.

При

небольших соответствующих изменениях,

непрерывности и дифференцируемое™

функций издержек — это производные

соответствующих функций общих

издержек:

МРС=

ДРС/AQ,

МЕС

= ЛЕС / AQ,

MSC

= Д8С / AQ,

MSC

= МРС + МЕС

(рис. 2).

Рис.

2

Аналогичным

образом, частная (внутренняя) выгода

характеризует рост благосостояния

непосредственных потребителей данного

блага, являющихся его покупателями.

Внешняя выгода характеризует увеличение

благосостояния всех третьих лиц,

вызванное производством и потреблением

данного блага. Социальная (общественная)

выгода характеризует совокупную

внутреннюю и внешнюю выгоду как

непосредственных потребителей, так и

всех третьих лиц, связанную с производством

и потреблением данного продукта:

(T)SB

= (Т)РВ +(Т)ЕВ,

где

(T)SB

— (общая) социальная выгода; (Т)РВ

— (общая) частная выгода;

(Т)ЕВ —

(общая) внешняя выгода (рис. 3).

Рис.

3

Соответственно,

предельная частная выгода (МРВ),

предельная внешняя выгода (МЕВ)

и предельная социальная выгода (MSB)

— это прирост частной, внешней и

социальной выгоды, вызванный увеличением

производства и потребления данного

продукта на некоторую величину (DQ):

МРВ

= ДРВ / AQ,

МЕВ

= ДЕВ / AQ,

MSB

= ASB

/ AQ.

При

небольших соответствующих изменениях,

непрерывности и дифференцируемое™

функций выгоды — это производные

соответствующих функций общей выгоды:

МРВ=

dРВ/dQ,

МЕВ= дЕВ/дQ,

MSB=

dSB/dQ,,

MSB

= МРВ + МЕВ

(рис. 4).

Рис.4

1..Положительные и отрицательные внешние эффекты.

Внешние эффекты

(экстерналии)– это влияние действий

экономических субъектов (или их агентов),

участвующих в данной сделке, на третьих

лиц (еше раз напомним,не принимающих

участия в данной сделке). Таким образом,

экстерналии не находят отражения в

рыночном механизме ценообразования, а

следовательно, приводят к снижению

эффективности его работы и к неоптимальному

размещению благ в экономике.

Отрицательные

внешние эффекты (негативные экстерналии)

являются негативными воздействиями

участвующих в сделке экономических

субъектов на третьих лиц. Фактически

это означает невыявленное в данной

сделке использование определенных

ресурсов без соответствующей их оплаты

(пример таких неявно используемых

ресурсов — право на незагрязненную

окружающую среду: чистый воздух,

чистую воду и т.д.). Это ведет к возникновению

внешних для данной сделки издержек

производства данной продукции (ТЕС

и МЕС) (на

рис.5 предполагается наличие внешних

издержек и отсутствие внешних выгод).

Рис. 5

Поскольку

получающие внешние издержки третьи

лица не участвуют в заключении и

совершении сделок с данным товаром, их

издержки не учитываются при заключении

таких сделок, а устанавливающиеся на

рынке равновесные цена и количество

отличаются от тех величин, которые были

бы получены при таком учете. Поэтому

результатом негативной экстерналии

является недооценка (занижение цены)

и перепроизводство (избыточный выпуск)

данного товара:

Qp

> Qs,

а Рр < Ps.

Это ведет к

использованию излишних ресурсов в

производстве данного блага и, следовательно,

неэффективному размещению благ в

экономике. Важно подчеркнуть, что

негативные экстерналии возникают

независимо от воли и желания порождающих

их своими действиями субъектов.

Положительные

внешние эффекты являются позитивными

воздействиями участвующих в сделке

экономических агентов на третьих лиц.

Фактически они означают невыявленное

в данной сделке производство определенного

блага без соответствующей его оплаты.

Это приводит к возникновению внешней

для данной сделки выгоды при производстве

и потреблении данного товара (ТЕВ и МЕВ)

(на рис. 6 предполагается наличие внешней

выгоды и отсутствие внешних издержек).

Рис.6

Поскольку

получающие внешние выгоды третьи лица

не участвуют в заключении и совершении

сделок с данным товаром, их выгоды не

учитываются при заключении таких сделок,

а устанавливающиеся на рынке равновесные

цена и количество отличаются от тех

величин, которые были бы получены при

таком учете. Поэтому результатом

позитивной экстерналии является

недопроизводство (недостаточный

выпуск) и недооценка (занижение цены)

данной продукции:

Qp

< Qs и Рр < Ps.

Это

ведет к использованию ресурсов в

производстве данного продукта в

недостаточном количестве и, следовательно,

неэффективному размещению благ в

экономике.

Таким

образом, как перепроизводство благ с

негативными внешними эффектами, так и

недопроизводство благ с позитивными

экстерналиями обнаруживают сбои в

работе рыночного механизма и приводят

к снижению эффективности экономики и

потерям «мертвого груза». Эти потери

(DWL)

показаны заштрихованными площадями на

рис. 18.5 и 18.6. В этом смысле между

положительными и отрицательными

внешними эффектами нет различий — и

то, и другое отрицательно влияет на

экономику, не говоря о многочисленных

внеэкономических негативных

последствиях внешних эффектов, например

экологических.

Выявленные

возникновением экстерналий недостатки

в работе рыночного механизма нередко

связаны просто с отсутствием определенных

рынков, что приводит к фактически

бесплатному использованию некоторых

специфических ресурсов и неоплачиваемому

производству определенных благ. Это

ведет, например, к чрезмерному загрязнению

окружающей среды при производстве

минеральных удобрений. Такое положение

вызывается тем, что осуществление

имеющих внешние эффекты действий

(например, производство сульфатов,

связанное с выбросом сернокислого газа

в атмосферу) по сути дела означает в

неявном виде использование производителями

права на совершение подобных действий.

А это означает в сущности наличие права

собственности на соответствующий

ресурс или продукт, какой бы особый вид

этот ресурс не принимал (в нашем

примере это право на чистый воздух). Но

пока такие права собственности не

выявлены, они не могут найти отражения

в рыночных сделках. Таким образом,

неопределенность, размытость подобных

прав собственности может являться

препятствием в эффективной работе

рыночного механизма и нередко вызывает

столкновение интересов различных групп

экономических субъектов (в нашем примере

— производителей и потребителей

минеральных удобрений, с одной стороны,

и живущих рядом с таким заводом людей,

с другой стороны). Следовательно,

четкое определение прав собственности

является одной из важных предпосылок

решения проблемы экстерналий.

Соседние файлы в папке Микроэкономика

- #

- #

- #

- #

- #

Maksim Maksimov

Эксперт по предмету «Экономическая теория»

Задать вопрос автору статьи

Замечание 1

Для любого общества безработица всегда несет определенные экономические и социальные издержки.

Экономические издержки безработицы

Как правило, проявление экономических последствий безработицы сводится к следующему:

- частичная потеря обществом валового национального продукта;

- снижение уровня жизни безработных;

- потеря безработными людьми своей квалификации;

- необходимость направления ассигнований из бюджета на пособия по безработице.

Определение 1

Экономические издержки можно измерить как стоимость непроизведенной продукции, сокращение налоговых отчислений во все уровни государственного бюджета, рост расходов на выплату социальных пособий, содержание государственных органов в области труда, занятости и социального обеспечения.

Накопленный научно-образовательный потенциал общества обесценивается, недоиспользуется, качество жизни безработных и их семей ухудшается. Снижается удельный вес экономически активного населения из-за негативных тенденций уровня рождаемости, роста смертности, снижения продолжительности жизни, оттока за рубеж квалифицированных кадров.

Для нашей страны характерна ситуация, когда из-за приватизации, реализации реформ, трансформации организационно-правовых форм и форм собственности предприятий, при падении производства и сокращении рабочих мест, обострились процессы ухода высококвалифицированных кадров из реального сектора экономики. При этом многие из них не смогли найти достойного применения своим навыкам на рынке, не могут трудоустроиться по специальности, в результате потерял не только сам работник, но в целом и общество.

Наиболее значительные экономические издержки связаны с потерей валового национального продукта (ВНП). При неизменности фактического уровня безработицы по отношению к данным предыдущего года, темпы роста ВНП составляют ежегодно порядка 2-3 %. Это связано с приростом численности населения, накапливанием капитала и развитием научно- технического прогресса. Каждое увеличение уровня безработицы на 1 % в год приводит к снижению темпа роста реального ВНП на 2-3 %.

«Экономические и социальные издержки безработицы» 👇

Социальные издержки безработицы

Социальные издержки безработицы могут проявляться:

- в потере совокупности большинства статусов, которые имел человек в жизни: престижа, самоуважения, самоутверждения;

- в выводе человека из привычных для него сообществ: трудовой коллектив, круг знакомых и друзей;

- в усилении числа самоубийств, психических заболеваний преступности, особенно, в промышленно развитых регионах.

Определение 2

Безработица усиливает социально-негативные процессы, напряженность и «социальную патологию» общества. Безработные не только не могут применять свои знания и умения, лишатся средств к существованию, но и теряют свою общественную значимость, становятся психологически неустойчивыми и неуверенными в своем будущем.

В целом совокупные расходы общества, обусловленные с увеличением издержек государства на ликвидацию негативных последствий от безработицы, имеют достаточно большую величину.

Массовую безработицу можно назвать одной из самых острых социально-экономических проблем и реальной угрозой самому существованию современного общества и цивилизованному формату отношений между людьми. Поэтому борьба с массовой безработицей имеет существенное значение и требует особого внимания, прежде всего, для правительств самых развитых западных стран. Практическая политика правительств данных стран всегда отводит программам улучшения занятости одно из ключевых мест.

Замечание 2

Актуальность и серьезность экономических и социальных издержек безработицы является основанием для разработки стратегии стабилизации занятости и регулирования рынка труда на государственном уровне.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Целью любого предприятия, независимо от его сферы деятельности, является извлечение прибыли. Работа коммерческой организации без первоначально затраченных средств невозможна. Для того чтобы определить отпускные цены на произведенную продукцию с учетом прибыли, необходимо точно знать, какие расходы несет фирма на создание продукта. В статье мы дадим четкое определение, что это такое издержки производства, какие они бывают и как их минимизировать. Непонимание механизма расчетов в этой области чревато негативными последствиями – недополучением дохода, когда траты превышают размер итоговой прибыли, или установки на товар слишком завышенных ценников, когда он становится неинтересным для покупателей, особенно при наличии на рынке множества конкурентов.

Что из себя представляют

В экономической сфере и бухгалтерии — это понятие, с помощью которого определяют расходы, понесенные в процессе создания продукта или предоставления какой-либо услуги. Другими словами, издержки производства – это затраты предпринимателя на приобретение и использование средств для изготовления продукта.

Рассмотрим понятие на простом примере. Фермерское хозяйство содержит кур для продажи мяса и яиц. Чтобы получить и реализовать конечный товар, фермер арендует помещение, платит наемным работникам зарплату за обслуживание птичника, покупает корм для пернатых, оплачивает воду, электроэнергию, организовывает обогрев, перевозит полуфабрикаты оптовым или розничным продавцам, отчисляет налоговые платежи и т.д.

Все эти траты – это производственные издержки или себестоимость товара. Подобные расходы, как правило, рассчитывают на единицу произведенной продукции. Так, к примеру, стоимость одного яйца составляет 2 руб. Предприниматель продает свой продукт по 3,5 руб. за штуку. Итого он получает прибыль в 1,5 руб. с каждой продажи, но это уже формальность. Главное, что стал понятен механизм образования себестоимости изделий. Иными словами, это растраты, выраженные в денежной форме, обусловленные расходованием различных видов ресурсов (материалов, сырья, труда, финансов) в процессе.

Зачем их нужно рассчитывать

Теперь вы понимаете, что представляют собой издержки производства, далее мы объясним для чего их нужно просчитывать. Здесь все достаточно просто – отпускная цена продукта состоит из его себестоимости и желаемой прибыли коммерческой структуры, которая его реализовывает. Из этого следует, что, уменьшая затраты на изготовление единицы товара, производитель увеличивает свой доход. Это именно то, к чему стремятся все предприниматели. Правильно посчитав расходы на выпуск, можно их эффективно минимизировать. Делается это несколькими путями – более экономно и рационально использовать ресурсы, повысить производительность сотрудников, внедрить средства автоматизации.

Компания «Клеверенс» предлагает технические решения для оптимизации вашего бизнеса. Мы создаем эффективное программное обеспечение, которое упрощает ведение учета, сбор данных и маркировку различных групп товаров.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Виды издержек фирмы

Основной смысл деятельности любой коммерческой организации – это выпуск продукта (предоставление услуг) и получение за счет него определенного дохода. Потери, которые несет производитель на создание единицы продукции, зависят от сферы деятельности, и могут меняться. Все траты условно делятся на:

- Переменные – финансовые потери, которые без проблем корректируются, не влияя на объем или качество производимого товара.

- Постоянные – денежные средства, которые обеспечивают непрерывный производственный процесс.

- Явные – суммы, расходуемые на выплату зарплат, процентов по кредитам, содержание транспорта.

- Неявные – деньги на потребности руководящего звена компании, которые не указаны в договорах.

- Средние – обобщенные траты, которые рассчитываются на каждую единицу выпущенного продукта, за определенный период.

- Безвозвратные – активы, которые вкладываются в предприятие безвозмездно. Обычно они присущи начальным этапам деятельности коммерческой организации.

- Обращения – расходы, связанные с поставками товаров от изготовителя, непосредственно к потребителю.

- Предельные – максимально допустимые затраты, которые не подлежат увеличению, в связи с потерей рентабельности.

Далее более подробно рассмотрим основные факторы, влияющие на себестоимость готовой продукции.

Что значат частные и общественные издержки производства

Траты рассматривают с разных ракурсов. Если их исследовать с позиции отдельного предприятия, то мы говорим о частном случае. Когда проводится анализ растрат, которые охватывают деятельность общества в целом, с влиянием внешних эффектов, необходимо понимать, что речь идет об общественном расходовании.

Акцентируем внимание на понятии воздействий извне. В условиях современного рынка, между покупающей и продающей стороной появляется особый род отношений. Вместе с ними, возникают также факторы, не связанные с товарным обменом, но косвенно оказывающие влияние на него (например, благосостояние людей, от которого прямо зависит их покупательская способность).

Какие бывают издержки производства в экономическом и бухгалтерском плане

Эти две разновидности трат могут быть совместимы или же совсем не совпадать. Первая – представляет собой стоимость всех используемых ресурсов (явных) – арендная плата, зарплата, закупка материалов и пр. То есть фиксируются реально затраченные финансы. Вторая — это так называемые затраты отвергнутых возможностей. Другими словами, они являют собой прибыль, которую возможно было бы получить при самом хорошем из альтернативных вариантов использования материальных и финансовых благ компании.

С таким понятием, как «издержки экономического характера» многие люди часто встречаются в повседневной жизни, осуществляя определенный выбор. К примеру, вам необходимо подобрать транспорт для деловой поездки – воздушное или железнодорожное сообщение. Делая выбор в пользу самолета или поезда, нужно руководствоваться не только стоимостью билета (фактическими тратами), но и количеством дохода, который мы недополучаем, находясь в пути более длительный промежуток времени. Часто, сделав предварительные просчеты, можно удивиться, что более бюджетный вид передвижения не является наиболее дешевым в экономическом смысле. Не просто так люди делового мира высоко ценят свое время и предпочитают передвигаться недешевым, но самым скоростным видом транспорта.

Из чего складываются явные и неявные издержки производства

При распределении расходов они классифицируются на фактические и возможные. В первом варианте подразумеваются затраты на закупку внешних материальных ресурсов, которые не являются собственностью данного предприятия – сырьевая база, топливо, наемный рабочий персонал, материалы и пр. Во втором — имеется в виду стоимость внутренних активов компании.

К неявным затратам для частного предпринимателя относят ту зарплату, которую он смог бы получать, работая не сам на себя, а, к примеру, наемным работником в офисе. Для владельца помещений или другого капитального имущества, прежде осуществленные траты на его покупку не могут относиться к явным. Так как хозяин несет непрямое недополучение прибыли, связанное с тем, что он мог бы сдавать в аренду или продать свои материальные активы, положив заработанное на депозит под неплохой процент.

К фактическим расходам относят:

- оплату транспорта;

- финансовые потери, связанные с арендой или покупкой техники, недвижимости, сырья;

- коммунальные платежи;

- заработную плату сотрудникам;

- отчисления за страховые и банковские услуги.

К возможным причисляют:

- финансовые поступления, которые могла бы получить организация при более рациональном использовании находящихся на ее балансе ресурсов;

- для владельцев капитала неявным изысканием будет доход, который он мог бы получить, вложив свои активы не в этот, а в какой-нибудь другой бизнес.

Возвратные и невозвратные

Подобная классификация рассматривается в узком и более широком понимании. Если смотреть на вопрос открыто, то к такого роду затратам относятся те, которые компания не сможет вернуть даже при полном прекращении своей деятельности или ликвидации (к примеру, расходы на лицензии, разрешительные и другие документы, рекламные кампании, изготовление вывесок и пр.). Такие траты являются как-бы условной платой организации за право работать на определенном рынке.

Если смотреть на понятие в узком смысле, то невозвратными финансами считаются те, что были потрачены на безальтернативные ресурсы. Сюда относят, например, специализированные станки, разработанные и произведенные по заказу предприятия. Поскольку они предназначены для выпуска определенного вида продукции и не могут использоваться для решения более широких задач, их альтернативные издержки приравниваются к нулю.

Постоянные

Это затраты, в краткосрочном периоде не зависящие от объема выпущенного продукта. К таковым относят:

- отчисления на амортизацию;

- оплата задолженности кредиторам;

- аренда складских и офисных помещений;

- зарплата топ-менеджменту;

- выплата % по облигациям;

- страховые взносы.

В примере с фермерским хозяйством, рассматриваемом в начале статьи, к подобному расходованию можно причислить затраты на содержание транспорта и плату за использование здания для птичника. Арендные платежи не зависят от того, какое количество кур содержит бизнесмен (даже если постройки пустуют, их все равно необходимо оплачивать).

Переменные

Подобными издержками производства являются те, что коммерческая структура несет при непосредственном выпуске своих товаров:

- ЗП работающего персонала;

- закупка материалов;

- оплата электроэнергии, воды, газа.

В наглядном примере с владельцем фермы к таким расходам относят траты на покупку кормов и витамин, электричество, топливо для транспорта, упаковку, зарплату сотрудникам.

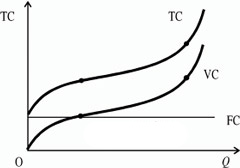

На графике видно, что кривая, отражающая затраты переменного характера, поднимается вверх вместе с наращиванием объемов. Однако подъем идет неравномерно и этому есть объяснение:

- Сначала рост происходит пропорционально изменениям количеству производимой продукции.

- Потом, при массовом изготовлении достигается значительная экономия переменных растрат, и их темпы заметно снижаются.

- На последней итерации расходы снова возрастают. Это обусловлено сбоем оптимального баланса компании. Так, из-за больших объемов транспортируемого сырья и готовых продуктов, возрастает расходование на транспорт.

Общие

Сюда относят совокупность затрат, требуемых для производства единицы товара за отдельно взятый период. Сумма зависит от многих факторов, главные из которых – объем производимой продукции и фактическая стоимость затраченных ресурсов.

Модель коммерческой организации в ограниченных временных рамках

Любые расходы компании делятся на неявные (вмененные) и явные. Последние так или иначе, находят свое отражение в расчетах с контрагентами, и как следствие, в бухгалтерии, за что их еще именуют бухгалтерскими. Первые не всегда выражаются в официальных документах и являются больше упущенными альтернативами.

Траты, совершаемые предприятием, принято разделять на максимально допустимые (маржинальные), средние и общие, а также на переменные и на постоянной основе. Грамотно оптимизируя финансовые потери, можно добиться максимальной доходности.

Издержки производства коммерческой фирмы кратко: 4 пути развития

Исследование финансовой деятельности отдельной компании на краткосрочном отрезке времени, дает возможность выделить 4 варианта ее функционирования, в зависимости от ситуации на рынке и средней себестоимости выпускаемых товаров:

- Когда совокупные расходы на изготовление продукта равны отпускной цене, в такой ситуации организация получает прибыль равную нулю.

- Если стоимость изделий превышает затраты на их выпуск, предприятие имеет положительный доход.

- В случае когда рыночный ценник равен минимуму усредненных переменных трат, то коммерческая структура находится на грани целесообразности продолжения своей деятельности.

- И последний вариант экономической ситуации — это когда конъюнктура рынка такова, что стоимость товара не покрывает минимальных затрат на производство. В таком случае фирме лучше прекратить выпуск продукта.

Как сократить

Если не прибегать к научной терминологии и тонкостям бухгалтерского учета и экономики, то последовательность действий, следующая:

- Первым делом стоит разложить все траты компании по отдельным статьям расходов.

- А потом, попытаться понять механизм их возникновения, после чего сделать расчет, что и на сколько можно минимизировать, без существенного ущерба качеству товара.

Непосредственные действия

Вернемся к нашему фермерскому хозяйству. Себестоимость куриного яйца составляла 2 руб. Разносим ее по пунктам:

- кормовая база и витамины – 0,5 руб.;

- аренда здания – 0,3 руб.;

- коммунальные платежи – 0,2 руб.;

- амортизация транспорта – 0,1 руб.;

- ЗП сотрудникам – 0,5 руб.;

- топливо для авто – 0,4 руб.

Проводим глубокий анализ расходов и делаем выводы, что сократить себестоимость выпуска продукта можно за счет урезания заработной платы наемным рабочим или покупки более дешевых видов кормов.

Структура

Общая схема издержек производства состоит из:

- отчислений на оплату труда и социальные нужды;

- материальных растрат;

- амортизации;

- других затрат, связанных со спецификой бизнес-процессов.

Из чего складываются

Выше мы подробно рассмотрели все составляющие расходов фирмы. Без строгого учета и грамотного планирования нет возможности эффективно контролировать финансы. Подобные организации не могут точно рассчитать собственную доходность, в результате чего проигрывают на высококонкурентном рынке. Главная задача менеджмента любой компании – это поиск оптимальных объемов выпускаемой продукции, которые дадут максимальную прибыль, при минимальных тратах. В издержки производства должны включаться только рациональные технические и управленческие решения. Настоящим толчком в развитии фирмы становится «эффект масштабности». Суть последнего заключается в следующем – при наращивании темпов выпуска товаров, коммерческая организация автоматически снижает постоянные затраты, что приводит к повышению рентабельности бизнеса в целом.

Количество показов: 58161

Бизнес-лидеры часто консультируются с экономистами, прежде чем принимать важные решения. Экономисты могут помочь им лучше оценить осуществимость проекта и его экономический вес. Тем не менее, бизнес-лидерам важно также учитывать нематериальные или социальные последствия, которые может иметь проект. В этой статье мы обсудим, что такое предельные социальные издержки, как они работают, какие виды затрат они включают, как их рассчитать и приведем пример предельных социальных издержек.

Что такое предельные социальные издержки?

Предельные социальные издержки — это мера того, сколько общество платит за бизнес или корпорацию, производящую другую единицу или аналогичное действие в экономике. Этот экономический принцип объединяет затраты, которые организация и общество платят, чтобы определить общее воздействие на общество. В нем часто подчеркивается негативное воздействие производства на общество, например загрязнение, заражение или другие воздействия на окружающую среду.

Предельные социальные издержки могут помочь эффективно оценить производственную инфраструктуру после интернализации внешних издержек, поскольку они учитывают постоянные и переменные внутренние и внешние издержки. Это похоже на маржинализм, который представляет собой принцип, связанный с определением количества дополнительного использования, вызванного производством одной дополнительной единицы, и его влияния на спрос и предложение. Это также похоже на предельную выгоду, которая является экономическим принципом, рассчитывающим конкретную сумму, которую потребители заплатят или откажутся, чтобы получить одну дополнительную единицу.

Как работают предельные социальные издержки?

Предельные социальные издержки — это экономический принцип, который пытается определить стоимость, которую общество должно заплатить за осуществление проекта или производство одной единицы чего-либо. Он требует расчета всех нематериальных и материальных затрат, оплачиваемых в частном и публичном порядке за продукт. Это включает в себя количественную оценку нематериальных глобальных эффектов производства, которые может быть трудно оценить или точно определить в долларовом выражении. Это основное ограничение предельных социальных издержек.

Однако предельные социальные издержки выгодны для экономистов и законодателей. Они могут использовать его в качестве руководства или основы для разработки операционных и производственных структур. Они используют предельные социальные издержки в качестве эталона того, как и где снизить затраты на конкретные действия. Законодатели могут специально использовать его для разработки политики, побуждающей предприятия и корпорации заниматься производством с минимальными предельными социальными издержками или без них, а также они могут использовать его для защиты политики, направленной на борьбу с изменением климата.

Виды издержек в составе предельных социальных издержек

Предельные социальные издержки включают внешние и частные издержки. Частные затраты — это затраты, которые организация платит за производство товара, например, затраты на материалы и оплату труда. Внешние затраты — это затраты, которые оплачивает общество, например последствия загрязнения воздуха в результате открытия нового завода.

Внешние, частные и социальные издержки включают как постоянные, так и переменные издержки. Переменные затраты — это затраты, которые могут меняться со временем или в течение всего проекта. Примеры переменных затрат включают:

-

Стоимость сырья

-

Стоимость упаковки

-

Производственные затраты

-

Утилиты

И наоборот, постоянные затраты – это затраты, которые не меняются. Примеры постоянных затрат могут включать:

-

Страхование

-

Платежи по кредиту

-

Арендные платежи

-

Заработная плата

-

Затраты на запуск

Как рассчитать предельные социальные издержки

Формула для расчета предельных социальных издержек:

Предельные частные издержки + предельные внешние издержки = предельные общественные издержки.

Рассмотрим более подробно, как рассчитать предельные социальные издержки:

1. Определить предельные частные издержки

Начните с расчета всех предельных частных затрат (MPC), связанных с вашим проектом. Это включает в себя все расходы, которые ваша компания платит за производство вашего продукта или услуги. Он также может включать расходы, оплачиваемые потребителем, особенно расходы, которые он может платить за обслуживание товара, или расходы на амортизацию, которые он может понести.

2. Определить предельные внешние издержки

Рассчитайте все предельные внешние затраты (MEC), связанные с вашим проектом. Чтобы определить эти затраты, оцените нематериальные последствия вашего проекта для общества. Вы также можете рассмотреть затраты на устранение повреждений, вызванных производственным процессом. Ваш окончательный MEC может быть положительным или отрицательным числом, но чаще всего это отрицательное число.

3. Добавьте MPC и MEC вместе

После расчета ПДК и МЭК по отдельности сложите полученные суммы. Окончательная сумма представляет собой предельные социальные издержки. Если МЭК выше, чем ПДК, это создает отрицательный внешний эффект, а значит, оказывает негативное воздействие на окружающую среду.

Решения по предельным социальным издержкам

Предельные социальные издержки часто выявляют негативные последствия производства для общества и могут создать негативный образ конкретной компании. Принцип может выделять различные социальные выгоды и издержки, а также частные выгоды и издержки. Однако он предоставляет организациям возможность разрабатывать решения, обеспечивающие баланс между социальными и частными преимуществами.

Предельные социальные издержки подчеркивают важность корпоративной социальной ответственности, которая относится к деловой практике, поддерживающей общество. Предельные социальные издержки могут побудить организацию взять на себя ответственность за негативные последствия, которые они имеют. Например, компания может построить новый завод, который загрязняет систему водоснабжения, но она также может создать новое водоочистное сооружение, чтобы уменьшить загрязнение. В этой ситуации компания интернализует затраты и негативные последствия производства.

Пример предельных социальных издержек

Вот пример предельных социальных издержек:

Компания Lovely Clothing открывает новую текстильную фабрику и швейное производство у воды. Некоторые частные расходы включают в себя заработную плату рабочих и эксплуатационные расходы объекта, а некоторые внешние расходы включают то, как фабрика загрязняет водоснабжение и как это влияет на местное водоснабжение и торговцев. Компания определяет, что внешние издержки перевешивают частные издержки, возлагая внешние издержки на общество.

Тем не менее, Lovely Clothing Company придерживается корпоративной культуры, направленной на сохранение окружающей среды. Компания учитывает водоочистные сооружения как часть своих проектных планов, беря на себя расходы и превращая их в частные расходы. Это позволяет им продвигать сильную корпоративную социальную ответственность и снижает отрицательный внешний эффект.