10 сентября 2021 г.

Когда компания хочет определить свое текущее финансовое состояние, она может использовать различные формулы и расчеты для количественной оценки своей деятельности. Одним из методов является отношение затрат к доходам, которое определяет, сколько денег компания тратит на свою деятельность и сколько она зарабатывает на доходах. Если вы отвечаете за финансовые операции своей компании, знание этого метода оценки может помочь вам лучше понять ее текущее экономическое состояние. В этой статье мы обсудим, что такое отношение затрат к доходам и почему оно важно, в том числе о том, как его рассчитать за пять шагов.

Каково соотношение затрат и доходов?

Отношение затрат к доходам — это показатель, который позволяет оценить, насколько эффективно работает бизнес или организация. Он рассчитывается по следующей формуле:

Операционные расходы ÷ операционный доход = отношение затрат к доходам

Эта формула сравнивает доходы и операционные расходы, чтобы определить, получает ли компания прибыль или теряет деньги. Операционные расходы относятся к затратам, которые бизнес должен нести для успешной работы. Компания может решить потратить больше или меньше на различные виды расходов, но обычно она не может полностью отменить какие-либо из этих расходов. Хотя они могут различаться в зависимости от компании, вот некоторые распространенные типы:

-

Процентные расходы

-

Профессиональные службы поддержки

-

Налоги

-

Заработная плата сотрудников

-

Расходы на продажи и маркетинг

-

Коммунальные расходы

-

Телекоммуникационные расходы

-

Канцелярские и рабочие принадлежности

Использование этой метрики имеет решающее значение для оценки финансового состояния всех предприятий, как крупных, так и малых. Например, если компания имеет отношение затрат к доходам 38%, это означает, что она тратит 38 центов на каждый доллар полученного дохода. Следовательно, чем ниже соотношение затрат к доходам компании, тем лучше она работает. Это указывает на то, что бизнес правильно управляет своими расходами и тратит их надлежащим образом для обеспечения роста доходов. Для большинства отраслей промышленности 50% является максимально приемлемым соотношением.

Почему важно соотношение затрат и доходов?

Есть много причин, по которым этот коэффициент важен для бизнеса, например:

-

Простота: отношение затрат к доходам — это очень простой для определения показатель, а это означает, что каждый может использовать его в своих бизнес-целях. Поскольку формулу легко понять и рассчитать, вы можете часто использовать ее для мгновенного получения важной информации о вашей компании.

-

Финансовое состояние: позволяет оценить текущее финансовое состояние вашего бизнеса. Вы также можете использовать его, чтобы сделать приблизительный прогноз вашего будущего финансового положения с постоянными условиями.

-

Лучшее принятие решений: когда вы понимаете финансовое положение своего бизнеса, вы можете принимать более обоснованные решения. Это гарантирует, что вы с большей вероятностью определите наилучшие способы повышения прибыльности вашей компании и найдете идеальный баланс между операционными расходами и доходами.

-

Улучшенное решение проблем: после расчета коэффициента вы можете обнаружить, что результаты не приносят прибыли вашей компании. С помощью этой информации вы сможете определить причину этих проблем и найти решения для повышения прибыльности вашего бизнеса за счет снижения конкретных операционных расходов.

-

Универсальность для всех: соотношение доходов имеет универсальное применение, а это означает, что его могут использовать как крупные, так и малые предприятия. Фрилансер может даже использовать коэффициент, чтобы определить, стоит ли его прибыль вложенных средств.

-

Постановка целей. Понимание экономического состояния вашей компании может помочь вам установить значимые и практические цели для достижения финансового роста и прибыльности. Когда вы устанавливаете цель соотношения затрат и доходов, вы можете выбрать цели по снижению операционных расходов в определенных областях или цели по увеличению доходов.

-

Разработка политики. Оценка финансового состояния и будущего вашего бизнеса может помочь вам разработать значимую политику. Вы можете внедрить политики, чтобы помочь улучшить свои операционные процессы или внести структурные изменения, которые должны способствовать положительному финансовому росту.

-

Показатели осуществимости: после расчета коэффициента текущей ликвидности вашей компании вы также можете определить показатели осуществимости. Этот показатель описывает практичность вашего делового предприятия и его прибыльность.

-

Отслеживаемый: вы можете использовать это соотношение в программном обеспечении для работы с электронными таблицами, чтобы отслеживать прогресс вашей компании. Это программное обеспечение использует формулу, которая автоматически обновляет ваш коэффициент и позволяет быстро оценивать решения по бизнес-операциям.

Как рассчитать соотношение затрат к доходам

Вот пять шагов, которые помогут вам рассчитать соотношение затрат и доходов:

1. Определите и суммируйте свои операционные расходы

Первым шагом к расчету коэффициента является определение всех операционных расходов компании. Вам, возможно, придется учитывать множество расходов, таких как административные сборы, начисление заработной платы, техническое обслуживание, ремонт, поездки, налоги и маркетинговый бюджет. Соберите все эти расходы и убедитесь, что ваши цифры точны, чтобы избежать неточных оценок. После того, как у вас есть затраты на каждый расход, рассчитайте сумму, чтобы получить ваши общие операционные расходы.

2. Определите и суммируйте свои финансовые расходы

Финансовые расходы – это любые платежи, связанные с недвижимостью. По сути, это обслуживание вашего долга, например, ипотека или аренда вашего офисного помещения или здания. За эти виды расходов вы обычно платите своим инвесторам ежемесячно или ежеквартально в течение установленного срока. Проверьте цифры для каждого финансового расхода и рассчитайте общие расходы.

3. Определите и суммируйте свой финансовый доход

Следующим шагом является определение вашего общего финансового или валового дохода. Валовой доход показывает, сколько денег заработала компания до вычетов, расходов и налогов. Если у вас есть несколько источников дохода и денежных потоков, сначала убедитесь в численной точности всех потоков доходов. Затем сложите все доходы вместе, чтобы рассчитать общий финансовый доход.

4. Рассчитайте свой операционный доход

После того, как вы собрали свой общий финансовый доход и общие финансовые расходы, рассчитайте разницу между двумя оценками. Этот результат представляет собой ваш операционный доход, который представляет собой сумму денег, которую вы заработали после вычета ваших финансовых расходов, но до учета ваших операционных расходов. Например, если ваш финансовый доход составляет 100 000 долларов, а финансовые расходы — 20 000 долларов, то ваш операционный доход равен 80 000 долларов.

5. Используйте формулу отношения затрат к доходам

Чтобы рассчитать отношение затрат к доходам, разделите свои операционные расходы на операционный доход и умножьте полученную сумму на 100. Например, если операционные расходы компании составляют 25 000 долларов, а их операционный доход — 80 000 долларов, то уравнение будет выглядеть так (2 5 000 ÷ 80 000) x 100. Общее отношение затрат к доходам для этой компании составит 31,25%. Это приемлемое число, поскольку оно демонстрирует, что компания зарабатывает больше денег, чем тратит, и создает хорошую норму прибыли.

Какое учитывается соотношение доходов и расходов при планировании бизнес-процессов?

Как оценить влияние этого соотношения на прибыль, рентабельность и затраты?

Как рассчитывать точку безубыточности при планировании продаж?

Как оценить финансовое состояние компании, отследив динамику соотношения себестоимости к выручке, прибыли к выручке и прибыли к расходам?

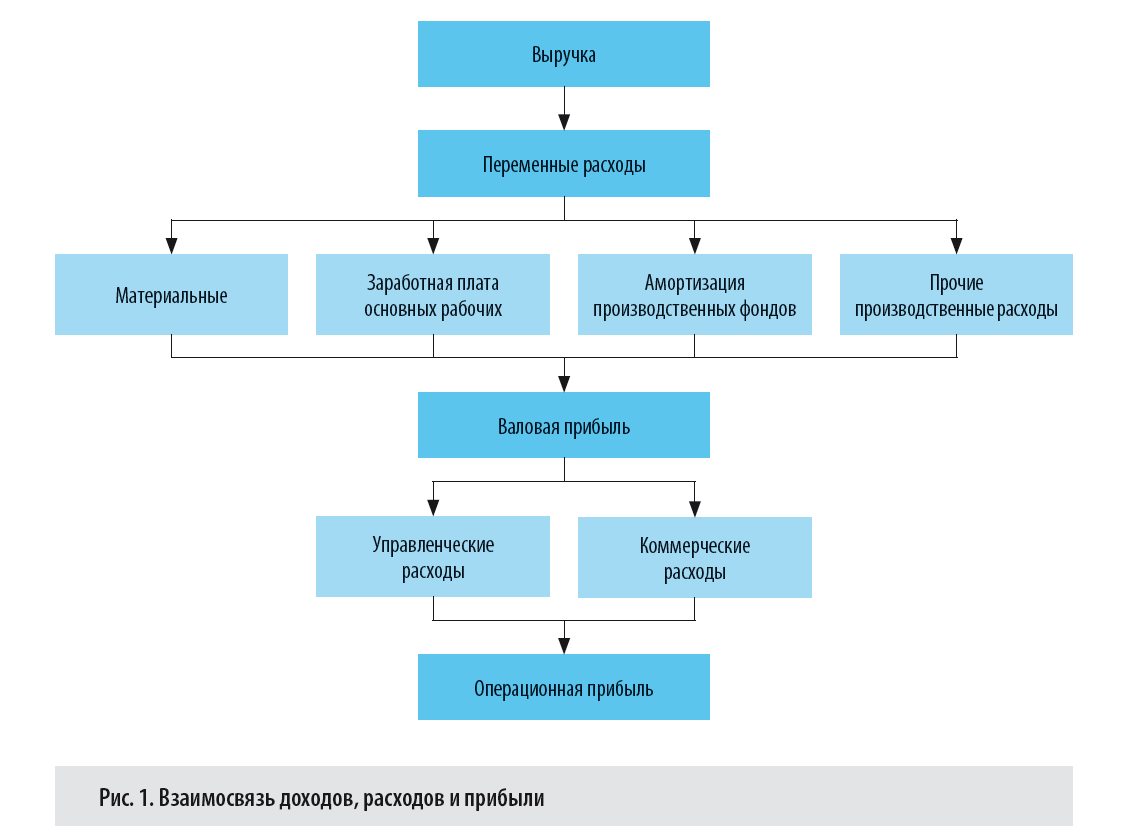

Цель любой коммерческой организации — получить доход. Выполнение работ, услуг, производство продукции, продажа товаров связаны с затратами: покупка материалов, их доставка, выплата заработной платы сотрудникам, аренда, уплата налогов, расходы на рекламу и предпродажную подготовку и т. д. Чем меньше затраты, тем выше прибыль, так как прибыль от продаж — это как раз разница между доходом от продаж и расходами организации.

Когда доходы и расходы растут пропорционально, то можно сказать, что финансовое состояние компании стабильно. Доходы растут, а затраты сокращаются — это идеальная ситуация, которая на практике встречается редко. А если расходы растут быстрее, чем доходы, это неблагоприятная ситуация. Может привести даже к банкротству.

Финансовое состояние компании, в том числе рентабельность, определяется по данным бухгалтерского учета. Поэтому сначала рассмотрим, что включается в доходы и расходы для целей бухгалтерского учета.

Доходы и расходы организации в бухгалтерском учете подразделяются на:

- доходы и расходы от обычных видов деятельности (основной деятельности);

- прочие доходы и расходы.

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Прочие доходы и расходы

Прочие доходы и расходы не связаны с основной деятельностью компании.

К прочим доходам относятся:

- доходы, полученные не от основной деятельности, например, от сдачи имущества в аренду, за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- доходы от продажи основных средств и нематериальных активов, иных материальных ценностей;

- проценты, полученные организацией за предоставленные кредиты и займы, а также проценты банка, начисленные им за пользование денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

- активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия актива к бухгалтерскому учету).

Прочими расходами являются:

- расходы, не связанные с основной деятельностью организации, например, от сдачи имущества в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств, НМА, ТМЦ;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков по выставленным претензиям или по решению суда.

Показатели эффективности компании

Эффективность хозяйственной деятельности можно проследить по показателям рентабельности продаж и затрат, а также удельного веса затрат в выручке.

Рентабельность определяется как отношение прибыли к определенному показателю (выручке, затратам, активам и т. п.). Например, рентабельность продаж рассчитывается как отношение прибыли к выручке, рентабельность затрат — как отношение прибыли к затратам на производство готовой продукции, приобретение товаров, выполнение работ, услуг.

В расчете рентабельности может использоваться маржинальная, операционная или чистая прибыль.

Формулы для расчета показателей эффективности финансовой деятельности компании:

- маржинальная прибыль (Пмарж):

Пмарж = ВР – Зпер;

- операционная прибыль (Попер):

Попер = ВР – Зпер – Зпост,

где ВР — выручка от реализации продукции, товаров, работ, услуг:

ВР = Объем продаж (кол-во в шт., кг, м и т. д. ) × Цена продажи единицы продукции (товаров, работ, услуг);

Зпер — переменные затраты:

Зпер = Объем продаж × Переменные затраты на ед/;

Зпост — все постоянные затраты предприятия за определенный период времени;

- рентабельность продаж по операционной прибыли (РПопер):

РПопер = ПРопер / ВР × 100 %,

где ПРопер — операционная прибыль;

- рентабельность затрат по основной деятельности (РЗосн):

РЗосн = ПРопер / (Зпер + Зпост) × 100 %.

Долю затрат в выручке определяют следующим образом:

Кз = Зпер + Зпост / ВР × 100,

где Кз — коэффициент, показывающий удельный вес затрат в выручке.

Рентабельность затрат от основной деятельности

Рентабельность затрат от основной деятельности — важный показатель для анализа финансовых результатов компании. Он показывает, сколько прибыли приходится на 1 рубль расходов, и отражает эффективность финансовой деятельности компании.

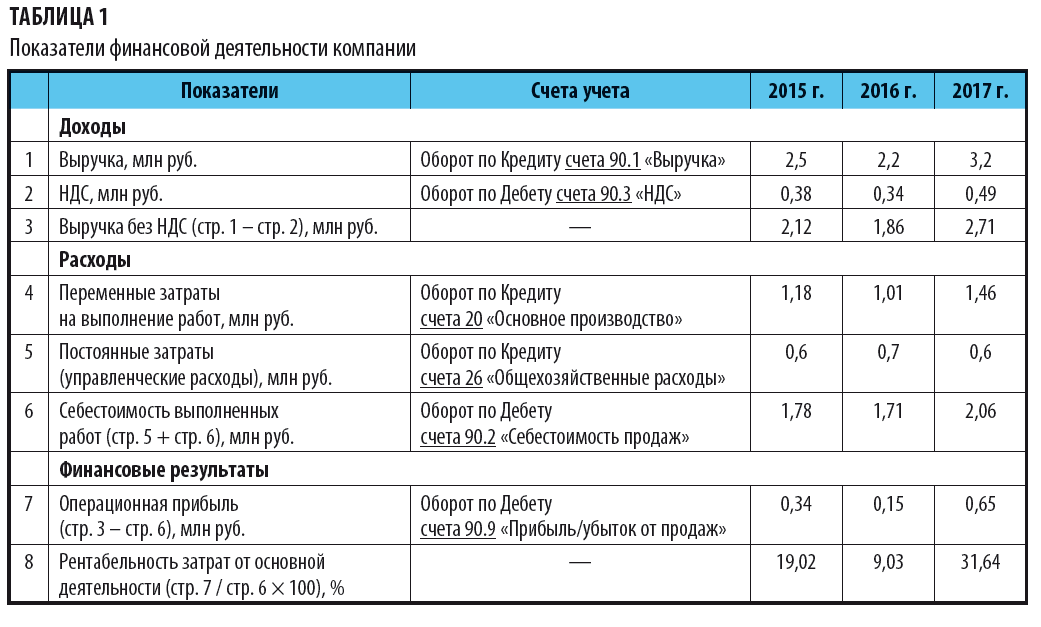

Пример 1

Компания выполняет строительно-монтажные работы по договору подряда.

В себестоимость работ входят переменные и постоянные затраты. Показатели финансовой деятельности компании за 3 года представлены в табл. 1.

Проследим динамику соотношений себестоимости, доходов, прибыли и рентабельности затрат за три года деятельности строительной компании.

Самая высокая рентабельность затрат от основной деятельности — в 2017 г.: на 1 руб. расходов пришлось 0,32 руб. прибыли.

В 2016 г. рентабельность по сравнению с 2015 г. упала на 9,9 %, а в 2017 г. снова выросла: по сравнению с 2016 г. — на 22,61 %., а по сравнению с 2015 — на 12,62 %.

Высокая рентабельность затрат в 2017 г. обеспечена прибылью в сумме 650 000 руб. (самой большой по сравнению с 2015 и 2016 гг.).

Прибыль получена в результате снижения себестоимости выполненных работ, сокращения управленческих расходов и экономии на материалах, а также повышения сметной стоимости выполняемых работ.

В 2016 г. прибыль снизилась по сравнению с 2015 г. на 180 000 руб. из-за снижения объемов продаж и роста цен на основные строительные материалы. В 2017 г. прибыль увеличилась по сравнению с 2016 г. на 500 000 руб.

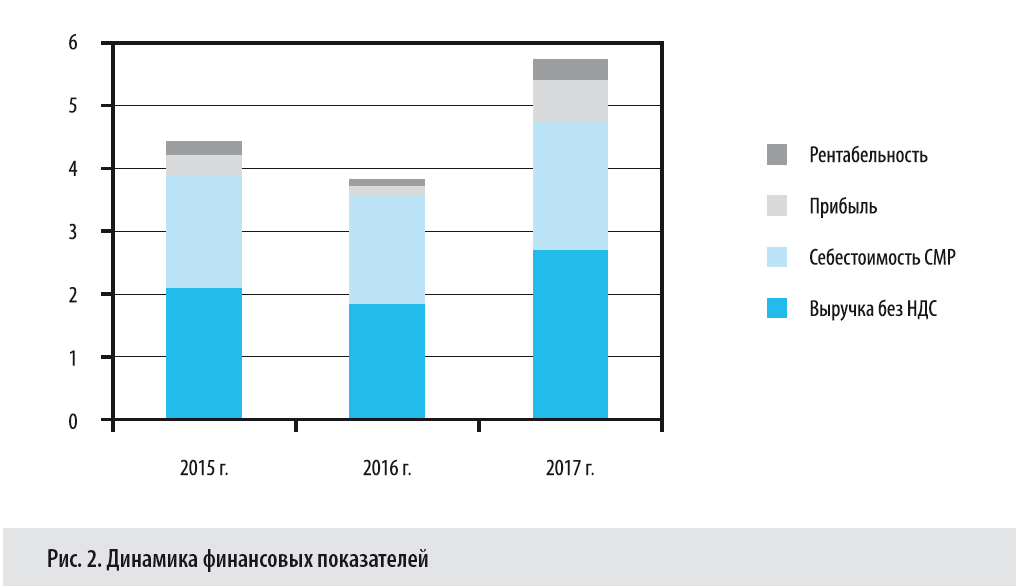

Динамика финансовых показателей за 3 года представлена на рис. 2.

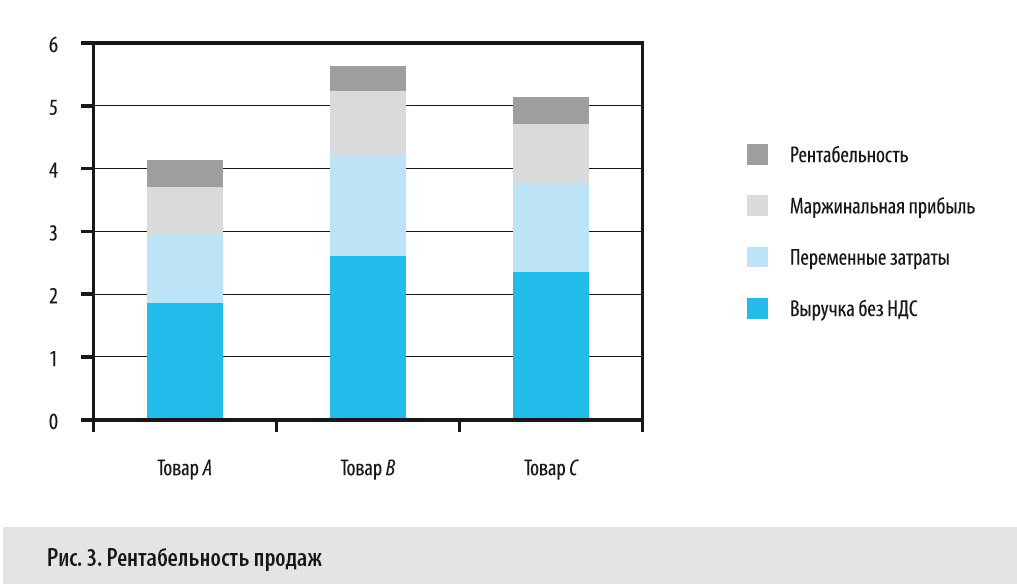

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

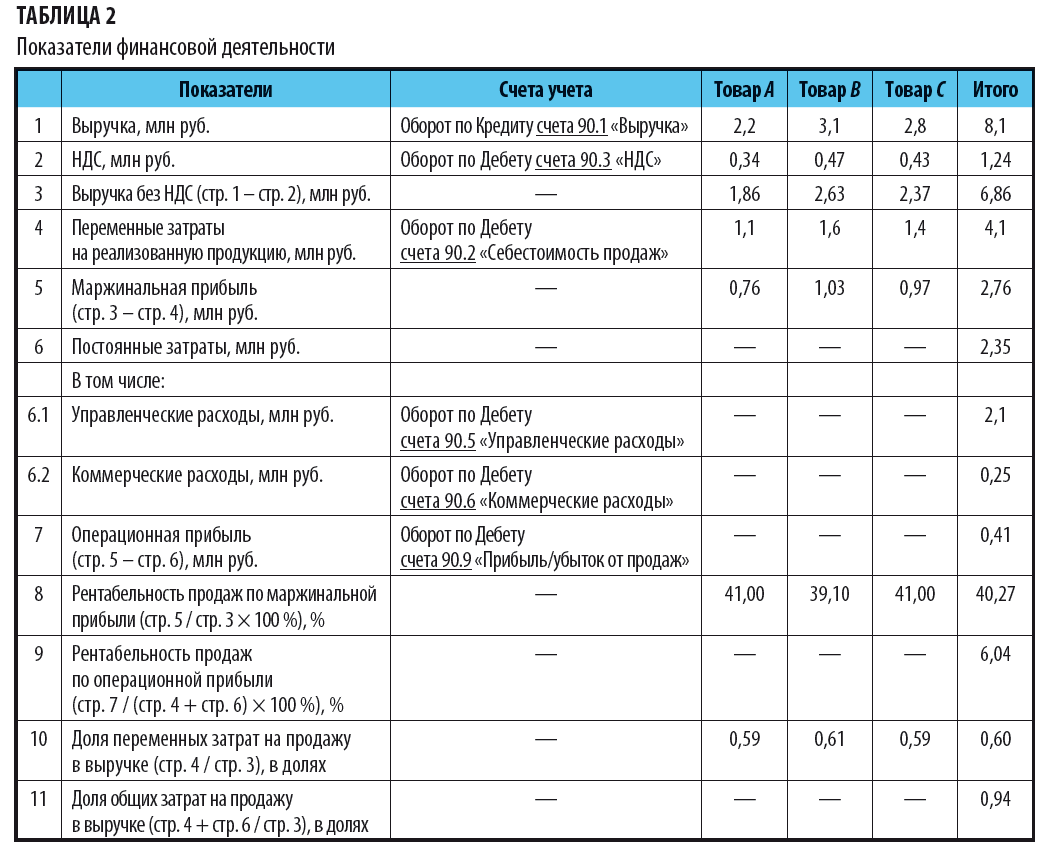

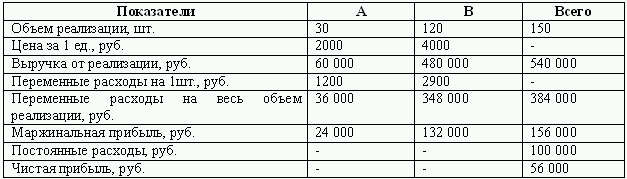

Пример 2

Производственная компания выпускает три вида продукции.

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

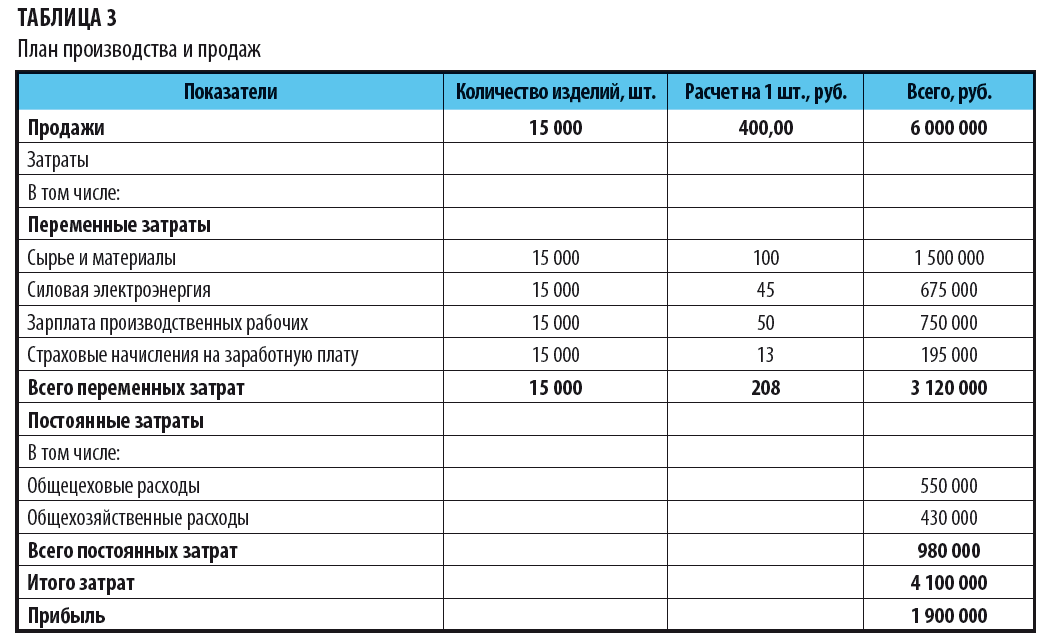

Пример 3

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

Вывод

Компании нужно произвести 5104 пластмассовых изделия, чтобы покрыть все затраты. Если объем продаж будет ниже, компания получит убыток.

Используя взаимосвязь постоянных расходов и маржинальной прибыли на единицу продукции, можно выяснить, возмещаются ли постоянные затраты и получить информацию о величине маржинальной прибыли для каждого вида продукции.

Изменяя величину постоянных затрат или цену продаж, можно спланировать минимальный объем выпуска продукции.

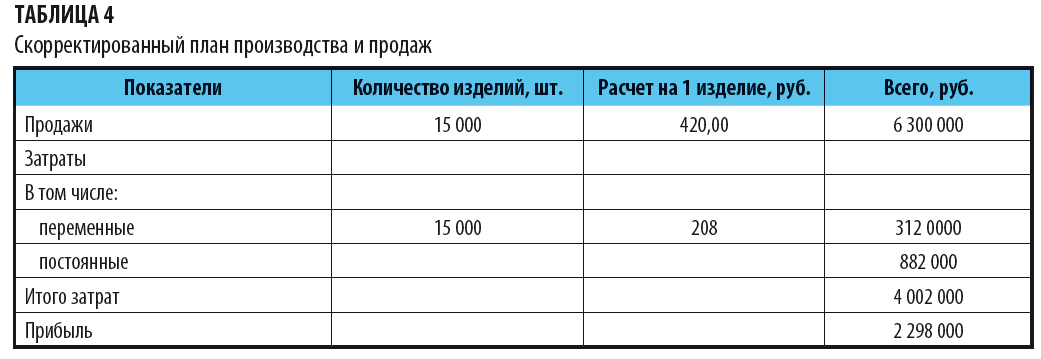

Пример 4

Воспользуемся исходными данными примера 3.

Руководство компании решило сократить общехозяйственные расходы на 10 % и увеличить цену продаж на 5 %.

Тогда постоянные затраты будут равны:

980 000 руб. – 10 % = 882 000 руб.,

а цена продаж за 1 шт.:

400 руб. + 5 % = 420 руб.

Определим минимальный объем продаж (критическую) точку в этом случае.

Скорректированный план производства и продаж представлен в табл. 4.

Критическая точка объема продаж:

882 000 руб. / (420 руб. – 208 руб.) = 4160 шт.

До оптимизации критический объем продаж составлял 5104 шт. А теперь компании нужно произвести всего 4160 шт. изделий, чтобы не быть в убытке.

Вывод

При такой оптимизации затрат и роста продажной цены:

- планируемая прибыль увеличится на 398 000 руб. (2 298 000 руб. – 1 900 000 руб.), темп прироста составит 17,32 % ( 2 298 000 руб. – 1 900 000 руб.) / 2 298 000 руб. × 100 %);

- объем продаж в точке безубыточности снизился на 944 шт. (5104 шт. – 4160 шт.), или на 18,5 % ((5104 шт. – 4160 шт.) / 5104 шт. × 100 %).

Анализ соотношений доходов и расходов в производственных планах позволяет рассчитать нужную величину прибыли. В этом случае используется следующее соотношение:

ВР = Зпер + Зпост + Прибыль (целевая величина).

Объем реализации в количественном отношении (натуральных единицах — кг, м, шт. и т. п.), который будет обеспечивать получение целевой величины прибыли, можно вычислить по формуле:

Vпродаж, ед. = Зпост + Прибыль (целевая) / (Цена 1 ед. – Зпер./ед.).

Если в формулу поставить значение маржинальной прибыли, то формула будет иметь вид:

Vпродаж, ед. = (Зпост + Прибыль (целевая)) / Пмарж/ед.

Пример 5

Компания установила размер плановой прибыли от продаж — 100 000 руб.

Продажная цена 1 изделия — 400 руб.

Постоянные затраты за период — 980 000 руб., а переменные затраты на единицу изделия — 208 руб.

Рассчитаем, сколько изделий необходимо продать, чтобы получить запланированную прибыль:

1. Находим маржинальную прибыль на 1 изделие:

400 руб. – 208 руб. = 192 руб.

2. Определяем необходимый объем продаж в штуках

(980 000 руб. + 100 000 руб.) / 192 руб. = 5625 шт.

Вывод

Чтобы получить прибыль в 100 000 руб., компания должна реализовать 5625 изделий.

Пример 6

Данные для расчета:

доход от реализации — 6 000 000 руб.;

цена 1 изделия — 400 руб.;

переменные затраты на 1 шт. — 208 руб.;

постоянные затраты за период — 980 000 руб.;

маржинальная прибыль на единицу — 192 руб. (400 руб. – 208 руб.).

Рассчитаем соотношение валовой прибыли к выручке и определим прибыль от продаж:

1. Находим процентное соотношение маржинальной прибыли на единицу изделия и его продажной цены:

192 руб. / 400 руб. × 100 % = 48 %.

2. Определяем совокупную валовую прибыль:

6 000 000 руб. × 48 % = 2 880 000 руб.

3. Определяем прибыль от продаж — вычитаем из совокупной валовой прибыли сумму постоянных расходов и получаем операционную прибыль компании:

2 880 000 руб. – 980 000 руб. = 1 900 000 руб.

Вывод

Взаимосвязь доходов и расходов надо отслеживать не только для анализа фактического результата финансовой деятельности компании. Она нужна при составлении бизнес планов. Например в плане продаж определяются цена и объемы продаж, желаемая прибыль компании. При определении цены учитываются не только конъюнктура рынка и покупательский спрос, но и предстоящие расходы на выпуск и реализацию продукции, выполнение работ, оказание услуг.

Статья опубликована в журнале «Справочник экономиста» № 10, 2017.

Одним из эффективных методов стратегического анализа является CVP-анализ (Cost-Volume-Profit; затраты-объем-прибыль). Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для выбора стратегии развития организации.

Ключевыми элементами CVP-анализа выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности:

-

Маржинальным доходом считается разница между выручкой предприятия от продажи продукции (работ, услуг) и суммой переменных затрат.

-

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

-

Производственный леверидж — это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

-

Маржинальный запас прочности — это процентное отклонение фактической выручки от продажи продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Определение маржинального дохода

Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в практической деятельности используют такие показатели, как величина и коэффициент маржинального дохода.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода. При первом способе из выручки предприятия за проданную продукцию вычитают все переменные затраты. При втором же способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом маржинального дохода называется доля величины маржинального дохода в выручке от продажи или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Определение размера прибыли

Использование CVP-анализа в практике работы коммерческих организаций помогает оперативно и качественно решить многие задачи, например, определить размер прибыли при различных объемах выпуска.

CVP-анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит величине маржинального дохода. Добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами:

-

снизить цену продажи и соответственно увеличить объем реализации;

-

увеличить объем реализации и снизить уровень постоянных затрат;

-

пропорционально изменять переменные, постоянные затраты и объем выпуска продукции.

Кроме того, на выбор модели поведения предприятия также оказывает существенное влияние величина маржинального дохода в расчете на единицу продукции. Одним словом, использование величины маржинального дохода предоставляет ключ к решению стратегических проблем, связанных с затратами и доходами предприятий.

Определение точки безубыточности

CVP-анализ на практике иногда называют анализом точки безубыточности. Точку безубыточности, при которой выручка и объем производства предприятия обеспечивают покрытие всех его затрат и нулевую прибыль, называют также «критической», или «мертвой», или точкой «равновесия». В литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура «break-even point»), т.е. точка, или порог, рентабельности.

Для вычисления точки безубыточности (порога рентабельности) используют три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты—объем—прибыль».

Для определения точки безубыточности (порога рентабельности) методом уравненийиспользуют следующую формулу:

Выручка — Переменные затраты — Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу * Кол-воединиц) — (Переменные затраты на единицу * Кол-воединиц) — Постоянные затраты =Прибыль

Для определения точки безубыточности (порога рентабельности) методом уравнений воспользуемся следующими данными.

Таблица 1. Показатели швейного предприятия

|

Показатели (в рублях) |

Объем производства, 500 шт. |

|

|

Всего |

На единицу |

|

|

Выручка от реализации |

375000 |

750 |

|

Переменные затраты |

250000 |

500 |

|

Маржинальный доход |

125000 |

250 |

|

Постоянные затраты |

80000 |

0 |

|

Прибыль |

45000 |

0 |

В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат.

750х = 500х + 80000 + 0;

250х = 80000; х = 320,

где х — точка безубыточности;

Как видно из приведенного примера, безубыточность реализации достигается при объеме 320 шт.

Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции:

750 * х = 750 * 320 = 240 000 руб.

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по формуле:

Точка безубыточности (Q β) = Постоянные затраты (TFC) / Норма маржинального дохода (ТСМ β)

Как найти точку безубыточности? Рассмотрим этот вопрос на данных из предыдущего примера.

Чтобы найти точку безубыточности (порог рентабельности), необходимо ответить на вопрос: до какого уровня должна упасть выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные затраты, так как при снижении выручки переменные затраты также снизятся.

В этом случае последовательность расчетов для нахождения точки безубыточности (пороговой выручки) будет следующей.

Находим величину маржинального дохода:

375 000 руб. — 250 000 руб. = 125 000 руб.

Вычисляем коэффициент маржинального дохода:

125 000 руб. / 375 000 руб. = 0,33.

Определяем точку безубыточности (пороговую выручку) в суммовом выражении:

80 000 руб. / 0,33 = 240 000 руб.

Определяем точку безубыточности (порог рентабельности) в натуральном выражении:

240 000 руб. / 750 руб. = 320 шт.

Определение маржинального запаса прочности

Показатель, характеризующий превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации, определяется формулой:

Маржинальный запас прочности = {[Фактическая выручка (TR) — Пороговая выручка (S β)] / Фактическая выручка (TR)} * 100

Чем выше маржинальный запас прочности, тем лучше для предприятия. Для нашего примера маржинальный запас прочности составляет 36% [(375 000 — 240 000) / 375 000 х 100%]. Значение маржинального запаса прочности 36% показывает, что если в силу изменения рыночной ситуации (сокращение спроса, ухудшение конкурентоспособности) выручка предприятия сократится менее чем на 36%, то предприятие будет получать прибыль, если более чем на 36%, — окажется в убытке.

Определить цену продукции при безубыточной реализации можно по формуле:

Цена безубыточности = Пороговая выручка (S β) / Объем произведенной продукции в натуральном выражении (Q)

Для ответа воспользуемся данными нашего примера. В этом случае цена безубыточности единицы изделия равна 480 руб. (240 000 / 500 шт.). Зная формулу цены безубыточности, всегда можно установить необходимую цену реализации для получения определенной величины прибыли при реализации установленного объема производства.

2.3. CVP—анализ: «затраты – объем выпуска – прибыль»

Данный анализ вместе с данными о динамике затрат помогает в решении многих аналитических задач. Предметом такого анализа является исследование зависимости полученной прибыли от постоянных и переменных затрат, продажных цен, объема производства и структуры продаж. CVP-анализ основан на вычислении маржинальной прибыли и согласуется с калькулированием себестоимости по системе «директ-костинг». В различных экономических изданиях, посвященных данному вопросу этот анализ носит различные названия: «операционный анализ»,[1] «маржинальный анализ»,[2] «метод определения „мертвой точки“,[3] но более точным его можно определить как «анализ безубыточности». Суть проведения анализа безубыточности заключается в определении объема выпуска продукции для обеспечения положительной деятельности предприятия с учетом имеющихся запасов и произведенных затрат, то есть определение так называемой «точки безубыточности».

К основным методам проведения CVP-анализа относятся метод уравнения и графический метод.

Метод уравнения. Точка безубыточности– это такой объем реализованной продукции, который позволит покрыть все расходы, то есть нет ни убытков, ни прибыли. Метод уравнения основан на исчисление чистой прибыли, которая определяется по формуле:

Где В – выручка предприятия за период, определяемая по формуле: Цр*Ор (Цр – цена реализации единицы продукции, Ор – объем реализации в натуральном выражении),

ПЗ – постоянные затраты в общей сумме,

ПрЗ — переменные затраты за этот же период времени,

ПрЗед – переменные затраты на единицу продукции.

Следовательно, точку безубыточности можно определить по следующей формуле:

Определим точку безубыточности на конкретном примере:

Предприятие «Феникс» занимается выпуском котлет. При разработке плановых расходов на месяц было установлено, что на 1 кг готовой продукции переменные расходы составят 25 руб (ПрЗед). Постоянные расходы за месяц определяются в сумме– 210 000 руб (ПЗ). Отпускная цена за 1 кг. котлет планируется в размере 55 руб (Цр). Бюджетом на месяц планируется выпустить 8000 кг. продукта и получить прибыль в размере 40000 руб. Требуется провести анализ безубыточности в производстве и реализации данного продукта.

Q= 210 000/ 55–25= 7 000 кг. – при таком объеме производства предприятие покроет все затраты и выйдет на нулевую прибыль. Если объем составит меньше 7000 кг, предприятие потерпит убытки.

Учитывая, что запланирована прибыль в размере 40000 руб., необходимо рассчитать какой объем продукции обеспечит получение необходимого результата:

Но по плану предприятие рассчитывает произвести 8000 кг. продукции. При таком объеме производства прибыль составит:

Таким образом получаем, что при запланированном объеме производства предприятие не сможет получить желаемую прибыль и как следствие возникает необходимость пересмотра плановых показателей с учетом данных расчетов.

При анализе безубыточности определяется такой показатель, как порог безопасности. Он выражает величину, по достижении которой может начаться снижение объема выручки от реализации и наступают убытки, и определяется в долях от ожидаемого объема продаж по формуле:

Чем выше будет объем производства, тем менее болезненно предприятие будет переносить колебания рыночной конъюнктуры.

Возвращаясь к нашему примеру, рассчитаем для предприятия показатель безопасности:

Мы рассматривали расчет точки безубыточности на примере предприятия, выпускающего один вид продукции, но в большинстве случаев предприятия специализируются на производстве множества видов товаров. В этом случае анализ безубыточности будет гораздо сложнее как по форме, так и по содержанию. Перед руководителями таких производств стоит проблема не только как достичь желаемой прибыли, но и сделать оптимальный выбор между видами производимой продукции с учетом множества ограничений. Рассмотрим анализ безубыточного производства хозяйствующего субъекта на конкретном примере:

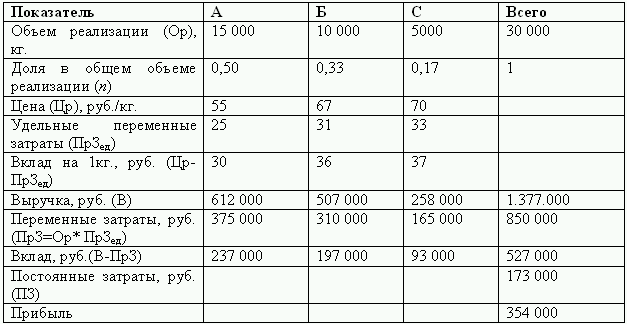

Предприятие «Феникс» расширило свое производство и стало выпускать помимо котлет (А) равиолли (Б) и хинкали (С). Для разработки плана на следующий месяц, необходимо провести анализ показателей за предыдущей период с целью возможного дальнейшего его изменения с учетом полученных результатов. Все показатели представлены в таблице.

В данном случае точка безубыточности рассчитывается по следующей формуле:

где средний вклад равен:

i= А, Б, С, а п– доля в общем объеме реализации.

Таким образом величина среднего вклада на 1 кг. продукции при полученных объемах реализации составит:

Средний вклад= (30*612 000+ 36*507 000+ 37*258 000)/ 612 000+ 507 000+ 258 000= 33,5 %.

Объемы производства, позволяющие покрыть все затраты и выйти на нулевой уровень, для каждого вида продукции составит:

Qа = 173 000*0,50/ 33,5=2582 кг.

Qб = 173 000*0,33/ 33,5=1704 кг.

Qс = 173 000* 0,17/ 33,5=878 кг.

Вычислив уровень безубыточности для всех видов товаров, мы видим, что он лежит ниже сложившихся объемов производства. Это является положительным моментом для предприятия и как результат руководство имеет широкие возможности варьировать общий объем выпуска продукции, а также долю отдельных ее видов в суммарном ее выпуске.

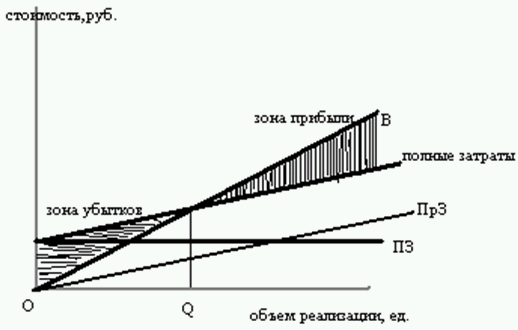

Графический метод. Другим способом представления информации о затратах и прибылях (убытках) является графический метод.

График построен путем сложения в каждой точке графиков переменных и постоянных затрат. Ниже точки безубыточности расположена зона убытков и если значения полных затрат находятся на ее площади, это означает, что при полученных объемах выпуска компании не удается покрыть все свои убытки. Точка безубыточности — это пересечение графиков полных затрат и выручки. Зона прибыли расположена выше точки пересечения, ее значения показывают что предприятие получает прибыль и покрывает все расходы, но при увеличении объема выпуска расхождение прямых будет увеличиваться.

Взаимосвязь переменных расходов и выручки от объема производства, отображенная на графике, носит условно пропорциональный характер. Изучение реальных зависимостей показывает их нелинейный характер и это объяснимо. Область дохода не может быть бесконечной– при достижении определенного объема выпуска дальнейшее его увеличение может быть нерентабельным. При повышении объема производства, необходимо увеличение количества потребляемых ресурсов, а так как они имеют ограниченный характер, попытка закупить их дополнительно приводит к увеличению материальных затрат.

Еще одной особенностью данного метода является соотношение понятий «объем производства» и «прибыль». В формулировке анализа безубыточности проводится параллель между прибылью и объемом производства: предполагается что величина прибыли формируется при изменениях величины произведенного продукта, что является ошибочным. Произведенный товар до момента реализации является входящими затратами (впоследствии он может оказаться и в составе неликвидных запасов) и никакого отношения к прибыли не имеет. В практике договорных отношений зачастую темпы реализации не совпадают с темпами поступления денежных средств. Поэтому результаты данного анализа могут быть признаны при условии что объемы производства и объемы реализации между собой совпадают.

Расчет CVP-анализа, рассматриваемый до этого момента, проводился при условии, что все переменные затраты компании нам были известны. При рассмотрении видов бюджетов (глава 1, § 1.3) было обращено внимание на такой факт, как неопределенность бизнес – среды (изменение внешних и внутренних факторов). Учитывая данный момент, провести анализ безубыточности при возможном изменении переменных затрат по данной схеме представляется рискованным. Требуется дополнительный анализ для оценки альтернативных вариантов развития плана на случай непредвиденных расходов. Одним из способов, позволяющих решить проблему неопределенности, является статистическая (вероятностная) модель расчета безубыточности.

Предположим, что некоторая неопределенность существует в процессе планирования объема продаж. При использовании статистического метода возможно определить воздействие данной неопределенности на величину чистой (маржинальной) прибыли и вероятность сохранения безубыточности.

Влияние на чистую прибыль (П) оказывает любая неопределенность относительно объема продаж. При этом величина ожидаемой прибыли (ОжП) будет равна произведению удельной маржинальной прибыли (МПед) и ожидаемого объема продаж (ОжОр) за вычетом постоянных затрат:

Следовательно величина ожидаемой прибыли также становится неопределенной.

Для ответа на вопрос о вероятности сохранения безубыточности необходимо значение среднеквадратичного отклонения от ожидаемой прибыли, которое определяется произведением удельной маржинальной прибыли и среднеквадратичного отклонения от объема продаж:

Проведем анализ безубыточности в условиях неопределенности на конкретном примере.

В торговой компании «Фрост» постоянные затраты составляют 1300 000 руб., а переменные – 28 руб. за единицу продукции. Цена реализации единицы товара является величиной постоянной и составляет 64 руб., однако годовой объем продаж является неопределенным. При этом средний ожидаемый объем продаж равен 60 000 единиц продукции. Среднее квадратическое отклонение равняется 31038 ед. следует определить ожидаемую прибыль и вероятность сохранения безубыточности.

Величина ожидаемой прибыли составит:

Среднеквадратическое отклонение от ожидаемой прибыли составит:

Для определения вероятности сохранения безубыточности необходимо вычислить величину среднеквардратического отклонения случайной величины (F).

По данным таблицы нормального распределения [48, приложение] вероятность получения величины F, равной -0,80 составляет 0,2119 (1–0,7881), что означает 21,19 % вероятности, что компания понесет убытки и 78,81 % вероятности безубыточной деятельности.

Используя данный метод при проверке влияния неопределенности на прибыль в качестве случайных переменных величин могут выступать и постоянные, и переменные затраты, а также цена реализации товара. Однако, если все эти показатели становятся случайно переменными величинами одновременно, процедура анализа значительно усложняется и для ее проведения необходимо воспользоваться углубленными статистическими расчетами.

Практические задания

Задача 1.

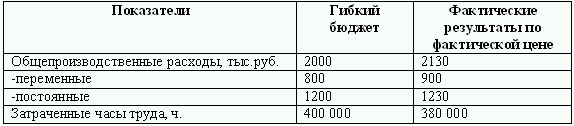

Дан развернутый отчет о прибылях в части затрат (тыс. руб.):

Также известно, что выпущено 11963 единицы стоимостью 193 руб./ед.; затрачено на производство 380 000 часов с фактической оплатой 11 руб./ч. Нормативная цена за единицу прямых материалов составила 200 руб., а нормативная цена прямого труда – 10,5 руб./ч. Переменные общепроизводственные расходы были сведены в бюджет при 2 руб./ч., 800 000=400 000 ч.*2 руб.

Необходимо вычислить отклонения от гибкого бюджета, а также отклонения по цене и количестве по прямым материалам, прямому труду и общепроизводственными расходами.

Решение.

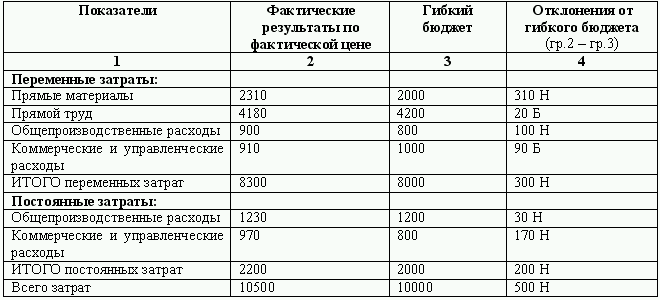

1. Определим отклонения от гибкого бюджета по всем статьям расходов.

Н – неблагоприятное отклонение,

Б – благоприятное отклонение.

Общее отклонение от гибкого бюджета является неблагоприятным вследствие увеличения общей суммы как переменных, так и постоянных затрат.

2. Определение отклонений по материалам:

а) вычисляем отклонения в цене согласно формуле: (фактическая стоимость – бюджетная стоимость) * фактический объем закупок:

(193,1 руб. – 200 руб.) * 11963ед. = – 82 тыс. руб.

б) отклонения по количеству определяются как разность между фактическим и бюджетным объемом закупок, умноженная на бюджетную стоимость материалов:

(11963ед. – 10000ед.) * 200 руб. = 392 руб.

Итоговое отклонение по материалам равно: 392 + (– 82) = 310 тыс. руб., что является неблагоприятным значением.

3. Отклонения по труду:

а) отклонения в цене определяются аналогично отклонениям по прямым затратам:

(11 руб./ч. – 10,5 руб./ч.) * 380 000 ч. = 190 тыс. руб.

б) отклонение в эффективности:

(380 000 ч. – 400 000 ч.) * 10,5 руб. = -210 тыс. руб.

Благоприятное отклонение в затратах на труд в итоге составило 20 тыс. руб.

4. Отклонения по общепроизводственным затратам:

Первым этапом рассчитывается нормативная ставка распределения расходов.

Для постоянных расходов: 1200 тыс. руб./ 400 000 ч. = 3 руб.

Для переменных расходов: 800 тыс. руб. / 400 000 ч. = 2 руб.

Далее вычисляют значение расходов, которое должно было соответствовать фактическому объему производства: фактически затраченное время умноженное на нормативную ставку распределения расходов.

– для постоянных расходов: 380 000*3 = 1140 тыс. руб.

– для переменных расходов: 380 000*2 = 760 тыс. руб.

По этим результатам отклонение фактических расходов составит:

– по постоянным: 1230 тыс. руб. – 1140 тыс. руб. = 90 тыс. руб.

– по переменным: 900 тыс. руб. – 760 тыс. руб. = 140 тыс. руб.

Эти отклонения формируются под воздействием следующих факторов:

1) за счет отклонений в объеме производства:

– по постоянным затратам: (400 000–380 000)* 3 = 60 тыс. руб.

– по переменным затратам: (400 000–380 000)*2 = 40 тыс. руб.

2) за счет отклонений фактических расходов от бюджетных:

– по постоянным затратам: 1230 тыс. руб. – 1200 тыс. руб. = 30 тыс. руб.

– по переменным затратам: 900 тыс. руб. – 800 тыс. руб. = 100 тыс. руб.

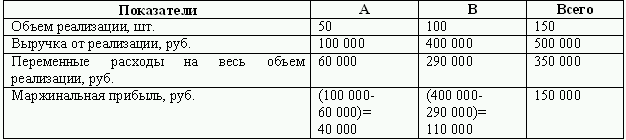

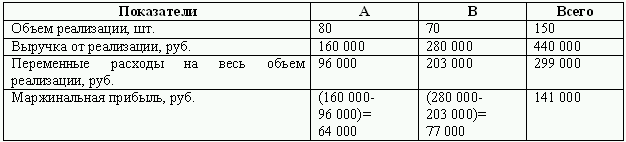

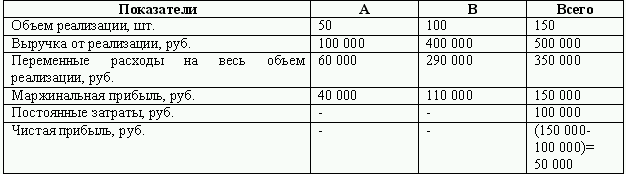

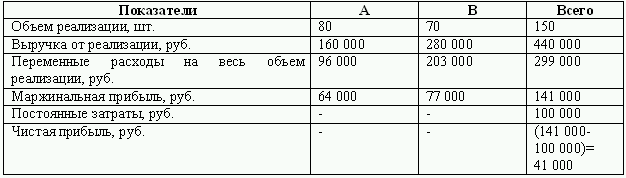

Задача 2.

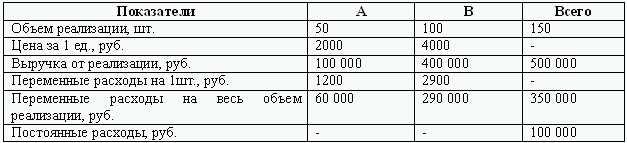

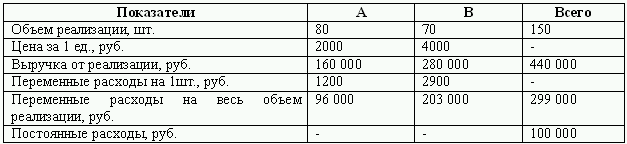

Предприятие выпускает продукцию двух видов (А и В) и характеризуется следующими данными:

Условно допускается, что до критической точки– Х единиц продукции А и 2Х единиц продукции В.

Администрацией предприятия принимается решение об изменении структуры реализованной продукции следующим образом:

Необходимо определить маржинальный доход по каждому виду продукции и от всего объема реализованной продукции. Определить величину чистой прибыли до и после изменения ассортимента продукции. Рассчитать критические точки (точки безубыточности) до и после изменения ассортимента продукции. Проанализировать с помощью метода уравнения влияние изменения структуры продукции на величину маржинального дохода.

Решение.

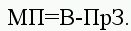

Маржинальный доход определяется как разность между выручкой и ее неполной себестоимостью:

Рассчитаем маржинальный доход по каждому виду продукции до и после изменения структуры реализованного товара следующим образом:

Вариант1.

Вариант 2.

Исходя из полученных расчетов, определим величину чистой прибыли, которая равна разности между маржинальной прибылью и величиной постоянных затрат:

Вариант1.

Вариант 2.

2. С помощью метода уравнения определим влияние изменения структуры реализованной продукции на величину маржинальной прибыли.

До изменения ассортимента на 1 единицу товара А приходилось 2 единицы товара В.

Рассчитаем критические точки (точки безубыточности) объема реализации по каждому виду и для общего объема.

2000Х + (4000*2Х) – 1200Х – (2900* 2Х) – 100 000 = 0

10 000Х – 7000Х – 100 000 = 0

3000Х = 100 000

Х = 33ед. – продукция А.

33*2 = 66ед. – продукция В.

Для общего объема – 33 + 66 = 99ед.

Таким образом значение точки безубыточности для общего объема составляет 99ед., из них 33ед. товара А и 66ед. товара В.

После изменения структуры реализованной продукции на 1 единицу товара В стало приходиться 1,14 единицы товара А, то есть доля продукта А увеличилась в общем объеме. Определим величину критической точки в измененном варианте:

(2000*1,14Х) + 4000Х – (1200*1,14Х) – 2900Х – 100 000 = 0

6280Х – 4268Х – 100 000 = 0

2012Х = 100 000

Х = 49,70 ед. – продукция В.

49,70*1,14 = 56,67ед. – продукт А.

Для общего объема – 49,70 + 56,67 = 106,37 ед.

В результате проведенных расчетов, мы получили, что значение точки безубыточности составило 106,37ед., из них 56,67ед. для продукта А и 49,70ед. для продукта В.

По сравнению с первоначальным планом точка безубыточности увеличилась примерно на 10 единиц.

3. При сопоставлении структуры продукции становится очевидным, что изменение привело к уменьшению маржинальной прибыли и как следствие величины чистой прибыли.

Несмотря на уменьшение общих переменных расходов и неизменном объеме реализации выручка снизилась на 60 000 руб.

Изменив ассортимент с повышением производства товара А, предприятие снизило свою прибыльность и увеличило значение критической точки, что означает повышение доли риска в дальнейшем производстве.

Если провести дальнейший анализ и предположить, что руководство примет решение изменить структуру производимой продукции относительно первоначального варианта в сторону увеличения производства товара В (предположим товар А – 30шт., а В – 120шт., при неизменном объеме), мы получим следующую картину:

Вариант 3.

То есть увеличивается доля продукции с высоким маржинальным доходом и как следствие увеличивается чистая прибыль.

При этом если провести расчет значения точки безубыточности, мы получим значительной снижение ее величины по сравнению с первым вариантом расчетов и, необходимо особо отметить, со вторым вариантом тоже:

Хед. – товар А, 4Хед. – товар В.

2000Х + (4000*4Х) – 1200Х – (2900*4Х) – 100 000 = 0

18 000Х – 12800Х – 100 000 = 0

5200Х = 100 000

Х = 19,23 ед. – продукт А.

19,23*4 = 79,9ед. – продукт В.

Общее значение точки безубыточности = 96,13 ед.

Проведя анализ, можно сделать определенные выводы. При изменении ассортимента в пользу продукта А предприятие уменьшило прибыльность на экономии переменных затрат, увеличив тем самым величину точки безубыточности. Это говорит о проблемах у предприятия с наличием дополнительных ресурсов или вероятной высокой их цене. Продукт В более ресурсоемкий, но при этом он приносит больший дополнительный доход. Руководству необходимо пересмотреть плановые показатели с учетом полученных результатов анализа и возможно разработать иную стратегию развития предприятия.

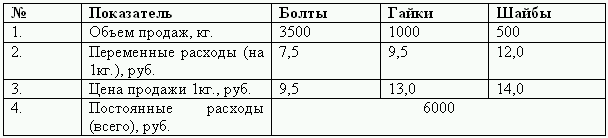

Задача 3.

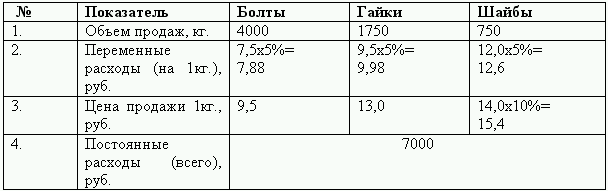

Торговое предприятие реализует постоянную номенклатуру изделий. В упрощенном виде ассортимент товаров состоит из болтов, гаек и шайб определенного размера. Приемлемый диапазон продаж (масштабная база) – от 2 до 6 тонн.

Товарооборот предприятия подвержен сезонным колебаниям.

Исходная информация о затратах и доходах организации в несезонный период представлена в таблице:

Требуется:

1) рассчитать прибыль предприятия;

2) оценить вклад каждого вида товаров в формирование общей прибыли предприятия;

3) рассчитать точку безубыточности по каждому товару и в условиях реализации трех видов одновременно.

В предстоящем месяце ожидается резкое повышение объема продаж. Сезонный спрос позволит увеличить реализацию до 6,5тонн, что потребует аренды дополнительных складских площадей. Постоянные издержки (арендная плата) возрастут на 1000 руб., переменные затраты по каждому наименованию – на 5 %. Цена на шайбы повысится на 10 % вследствие ее частичной реализации в фасованном виде через магазины. Произойдут структурные изменения в сторону более рентабельного вида продукции, в результате чего номенклатура реализуемых изделий будет выглядеть следующим образом: болты– 4000 кг., гайки – 1750 кг., шайбы – 750 кг.

Требуется:

1) рассчитать точку безубыточности и порог безопасности в условиях повышенного сезонного спроса;

2) определить прибыль предприятия в новых условиях.

Решение.

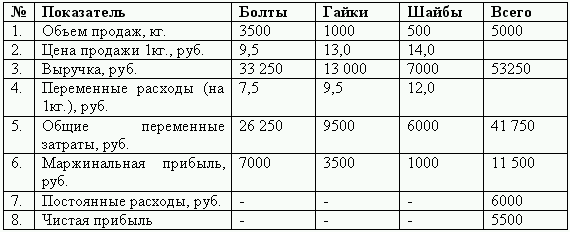

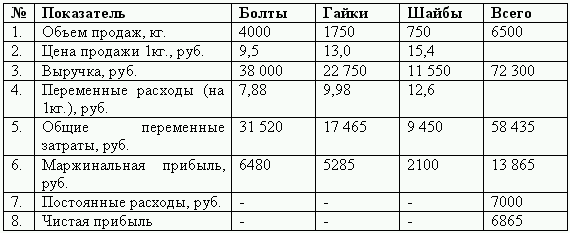

1. Согласно условиям задачи, сначала рассчитаем прибыль предприятия в несезонный период:

2. Следующей задачей стоит определение «вклада» каждого вида товаров в формировании общей прибыли. Для этого определяется рентабельность каждого вида продукции по полной себестоимости.

Распределение постоянных расходов по каждому виду товаров с учетом их доли в общем объеме реализации:

Болты – 6000*0,7 / 3500 = 1,2

Гайки – 6000*0,2 / 1000 = 1,2

Шайбы – 6000*0,1 / 500 = 1,2

По результатам проведенных расчетов гайки являются самым рентабельным товаром.

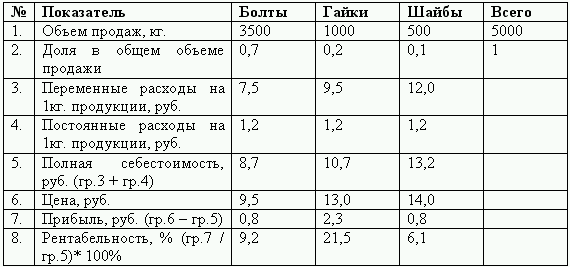

3. С помощью метода уравнения определим точку безубыточности для каждого вида продукции.

Согласно объемам реализации на 1шайбу приходится 2 гайки и 7 болтов, следовательно: Ш – Х, Г – 2Х, Б – 7Х.

(9,5х7Х) + (13х2Х) + 14Х – (7,5х7Х) – (9,5х2Х) – 12Х – 6000 = 0

106,5Х – 83,5Х – 6000 = 0

23Х = 6000

Х = 261 кг. – шайбы.

Гайки – 261х2 = 522 кг.

Болты – 261х7 = 1827 кг.

Общее значение точки безубыточности равно: 261+522+1827 = 2610 кг.

4. Согласно изменениям в сезонный период составим таблицу итоговых показателей:

Определим прибыль предприятия при изменившихся условиях:

При расчете точки безубыточности в сезонный период соотношение в реализации товаров составит: на 1 кг. шайб: 2,33 кг. гаек, 5,33 кг. болтов.

Уравнение будет иметь следующий вид:

(9,5 х 5,33Х) + (13 х 2,33Х) +15,4Х – (7,88 х 5,33Х) – (9,98 х 2,33Х) – 12,6Х – 7000 = 0

96,325Х – 77,8538Х – 7000 = 0

18,4712Х = 7000

Х = 379 кг. – шайбы

Гайки – 379 х 2,33 = 883 кг.

Болты – 379 х 5,33 = 2020 кг.

Общее значение точки безубыточности – 3282 кг.

Получив значение критической точки общего объема реализации, рассчитаем величину порога безубыточности в условиях повышенного сезонного спроса:

ПБ = (Ор – Q)/ Ор х 100%

ПБ = (6500–3282)/ 6500 х 100 % = 49,5 %.

Данный текст является ознакомительным фрагментом.

Читайте также

89. Роль и значение взаимосвязи «затраты — выручка — прибыль»

89. Роль и значение взаимосвязи «затраты — выручка — прибыль»

Рыночные процессы с их колебаниями цен, объемов производства, разнообразными конъюнктурными изменениями, существенно сказываются на «поведении» себестоимости изделий, а значит, и на прибыли.Важно, что,

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

Выручка от продаж производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система

Пример 1. Работник был направлен в служебную командировку на личном автомобиле. За использование автомобиля работник получает ежемесячную компенсацию. Затраты на ГСМ организация включила в расходы, уменьшающие налогооблагаемую базу по налогу на прибыль

Пример 1. Работник был направлен в служебную командировку на личном автомобиле. За использование автомобиля работник получает ежемесячную компенсацию. Затраты на ГСМ организация включила в расходы, уменьшающие налогооблагаемую базу по налогу на прибыль

Подп. 11 п. 1 ст. 264

Пример 10. В целях исчисления налога на прибыль в расходы отнесены затраты на ГСМ при отсутствии путевых листов и по путевым листам, оформленным с нарушением требований законодательства

Пример 10. В целях исчисления налога на прибыль в расходы отнесены затраты на ГСМ при отсутствии путевых листов и по путевым листам, оформленным с нарушением требований законодательства

В соответствии со ст. 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О

Пример 18. Бухгалтерией организации затраты на приобретение бытовых приборов, моющих средств и т.п. включены в состав расходов, уменьшающих налогооблагаемую прибыль. При этом в коллективном и трудовых договорах нет указания на необходимость таких затрат

Пример 18. Бухгалтерией организации затраты на приобретение бытовых приборов, моющих средств и т.п. включены в состав расходов, уменьшающих налогооблагаемую прибыль. При этом в коллективном и трудовых договорах нет указания на необходимость таких затрат

Очень часто при

7.3. Анализ соотношения «затраты – объем продаж – прибыль»

7.3. Анализ соотношения «затраты – объем продаж – прибыль»

На этом этапе анализа в отличие от предыдущего рассматривается не какое-либо одно сложившееся, а любое возможное соотношение между затратами, продажами и прибылью. Такой анализ представляет собой ситуационное

9.7. Анализ и оценка влияния инфляции на прибыль от продаж

9.7. Анализ и оценка влияния инфляции на прибыль от продаж

Инфляция характеризуется обесценением национальной денежной единицы и общим повышением уровня цен внутри страны. Темпы инфляции измеряются с помощью индексов цен. Темпы роста цен на разные группы товаров

49. Затраты на производство и реализацию продукции: материальные затраты

49. Затраты на производство и реализацию продукции: материальные затраты

Затраты на производство и реализацию продукции состоят из стоимости используемых в производстве природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов,

50. Затраты на производство и реализацию продукции: затраты на оплату труда и социальные нужды, амортизация основных фондов

50. Затраты на производство и реализацию продукции: затраты на оплату труда и социальные нужды, амортизация основных фондов

Состав расходов на оплату труда очень разнообразен. Сюда входят выплаты заработной платы по существующим формам и системам оплаты труда; выплаты

52. Затраты на производство и реализацию продукции: прочие затраты

52. Затраты на производство и реализацию продукции: прочие затраты

Еще одну группу затрат на производство и реализацию продукции представляют прочие затраты . Прежде всего, в эту группу включаются некоторые виды налогов, сборов и платежей. Далее, в состав прочих затрат

47. Анализ объема выпуска продукции

47. Анализ объема выпуска продукции

Для анализа объема выпуска продукции используется система показателей, определяющих состояние динамики, резервы роста объема выпуска. Объем выпуска может оцениваться как в стоимостном, так и в натуральном, условно-натуральном

2.4. Анализ соотношения «затраты – объем – прибыль»

2.4. Анализ соотношения «затраты – объем – прибыль»

Система управленческого учета призвана в первую очередь обеспечивать финансовой информацией руководителей предприятия. Оптимальные решения по управлению предприятием базируются на правильно подобранной и

Вопрос 78. Объем кредитных ресурсов. Эффективность кредита. Статистический анализ оборачиваемости кредита

Вопрос 78. Объем кредитных ресурсов. Эффективность кредита. Статистический анализ оборачиваемости кредита

В состав кредитных ресурсов входят следующие элементы:1) денежные резервы предприятий и организаций, высвобождающиеся в процессе кругооборота капитала;2) денежные

2.3.3. Анализ отрасли и объём продаж

2.3.3. Анализ отрасли и объём продаж

В характеристике сферы деятельности компании выделяется четыре подраздела:? рынок. Охарактеризовать рынок товаров и услуг, имеющихся конкурентов, общие объемы продаж, планируется ли рост рынка. Насколько этот рынок стабилен;? тенденции.

Объем продаж и прибыль

Объем продаж и прибыль

Дело в том, что объем продаж – не единственный показатель успешной работы предприятия. Ваша конечная цель заключается в увеличении прибыли, что будет свидетельствовать о максимальной отдаче от вложенных денег, времени и сил.Ваша прибыль зависит от

Анализ ассортимента: прибыль или оборот?

Анализ ассортимента: прибыль или оборот?

Прибыль и оборот – важнейшие характеристики эффективной работы магазина. Они тесно связаны между собой: рост оборота, как правило, приводит и к росту прибыли при грамотном управлении ассортиментом и грамотном

18.6. Анализ «затраты – объем – прибыль»

В практической деятельности руководителю любой организации приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат организации, объема и структуры реализации продукции, в конечном итоге сказывается на финансовом результате организации. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточнос-

ти – определение момента, начиная с которого доходы организации полностью покрывают его расходы.

Мощным инструментом в определении точки безубыточности служит методика анализа взаимосвязи «затраты – объем – прибыль» (Cost – Volume – Profit; CVP – анализ).

Этот вид анализа – одно из наиболее эффективных средств планирования и прогнозирования деятельности организации. Он помогает выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск.

Ключевыми элементами CVP – анализа выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности.

Маржинальным доходом коммерческой организации считается разница между выручкой от продажи продукции (работ, услуг) и суммой ее производственной себестоимости.

Порог рентабельности (точка безубыточности) – это показатель, характеризующий объем реализации продукции, при котором выручка организации от продажи продукции равна его совокупным затратам, т. е. это тот объем продаж, при котором организация не имеет ни прибыли, ни убытка.

Производственный леверидж – это механизм управления прибылью организации в зависимости от изменения объема реализации продукции.

Маржинальный запас прочности – процентное отклонение фактической выручки от продажи продукции от пороговой выручки (порога рентабельности).

Величина маржинального дохода показывает вклад организации в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода.

При первом способе из выручки организации за проданную продукцию вычитают все переменные затраты. При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятии.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Основным условием CVP – анализа является деление затрат организации на постоянные и переменные. Постоянные затраты не зависят от объема производства и продаж, переменные – изменяются пропорционально изменению этого показателя.

Использование CVP – анализа в практике работы коммерческих организаций помогает оперативно и качественно решить многие задачи, например, определить размер прибыли при различных объемах выпуска.

CVP – анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения организации принадлежит величине маржинального дохода. Добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами: снизить цену продажи и соответственно увеличить объем реализации; увеличить объем реализации и снизить уровень постоянных затрат; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Кроме того, на выбор модели поведения организации также оказывает существенное влияние величина маржинального дохода в расчете на единицу продукции.

CVP – анализ на практике иногда называют анализом точки безубыточности. Точку безубыточности называют также «критической» или точкой «равновесия».

Для вычисления точки безубыточности (порога рентабельности) используют три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты – объем – прибыль». Точка безубыточности на графике – это точка пересечения графиков валовой выручки и совокупных затрат. В точке безубыточности получаемая организациям выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если организация продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Метод уравнений основан на исчислении прибыли организации по формуле:

В – Зпер – Зпост = П, (18.16)

|

где В – |

выручка; |

|

Зпер – |

затраты переменные; |

|

Зпост – |

затраты постоянные; |

|

П – |

прибыль. |

Данную формулу можно представить в следующем виде:

Цена за ед.?Кол-во ед. – Зпер на ед.?Кол-во ед. – Зпост = П. (18.17)

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности определяется по формуле:

Точка безубыточности (шт.) = Зпост/МДед.; (18.18)

Точка безубыточности (руб.) = Зпост/Нмд; (18.19)

Нмд = МД/В, (18.20)

где Нмд – норма маржинального дохода.

Показатель, характеризующий превышение фактической выручки от реализации продукции над пороговой, обеспечивающей безубыточность реализации, называется маржинальным запасом прочности (кромка безопасности). Он определяется формулой:

(18.21)

(18.21)

Чем выше маржинальный запас прочности, тем лучше для организации.

Определить цену продукции при безубыточной реализации можно по формуле:

(18.22)

(18.22)

Зная формулу цены безубыточности, всегда можно установить необходимую цену реализации для получения определенной величины прибыли при реализации установленного объема производства.

Производственный леверидж (слово leverage в переводе рычаг) – это механизм управления прибылью организации, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли организации в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма производственного левериджа является использование маржинального метода, основанного на подразделении затрат на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат организации, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки организации.

Производственный леверидж определяется с помощью одной из двух формул:

Эпл = МД:П, (18.23)

либо

(18.24)

(18.24)

|

где Эпл – |

эффект производственного левериджа; |

|

МД – |

маржинальный доход; |

|

Зпост – |

постоянные затраты; |

|

П – |

прибыль. |

Производственный леверидж является показателем, помогающим выбрать оптимальную стратегию организации в управлении затратами и прибылью. Величина производственного левериджа может изменяться под влиянием:

– цены и объема продаж;

– переменных и постоянных затрат;

– комбинации любых перечисленных факторов.

В конкретных ситуациях проявление механизма производственного левериджа может иметь особенности, которые необходимо учитывать в процессе его использования:

1. Положительное воздействие производственного левериджа начинает проявляться лишь после того, как организация преодолела точку безубыточности своей деятельности. Для того чтобы положительный эффект производственного левериджа начал проявляться, организация вначале должна получить достаточный размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что организация обязана возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому, чем выше сумма постоянных затрат, тем позже она достигнет точки безубыточности своей деятельности.

2. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного левериджа начинает снижаться. Каждый последующий процесс прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли.

3. Механизм производственного левериджа имеет и обратную направленность: при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли организации.

4. Между производственным левериджем и прибылью существует обратная зависимость. Это позволяет сделать вывод о том, что производственный леверидж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

5. Эффект производственного левериджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты организации остаются неизменными лишь на протяжении короткого отрезка времени.

Понимание механизма проявления производственного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла организации.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла организации, когда еще не преодолена точка безубыточности, необходимо принимать меры к снижению ее постоянных затрат.

Высокий уровень постоянных затрат в значительной мере зависит от отраслевых особенностей деятельности коммерческой организации, определяющий различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому организации, имеющие высокое значение производственного левериджа, теряют гибкость в управлении своими затратами.

Однако в каждой организации имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное снижение накладных расходов (расходов по управлению), продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений, сокращение объема потребления некоторых коммунальных услуг и др.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, т. к. между суммой этих затрат и объемом производства существует прямая зависимость. К основным резервам экономии переменных затрат можно отнести: снижение численности работников основного и вспомогательного производств за счет обеспечения роста производительности их труда, сокращение запасов сырья, материалов, обеспечение выгодных для организации условий поставки сырья и материалов и др.

Таким образом, CVP – анализ – это методика анализа взаимосвязи «затраты – объем – прибыль». Этот вид анализа – одно из наиболее эффективных средств планирования и прогнозирования деятельности организации. Он помогает выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Ключевыми элементами CVP – анализа выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности.

Использование механизма CVP – анализа, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения позволит увеличить потенциал формирования прибыли коммерческой организации.