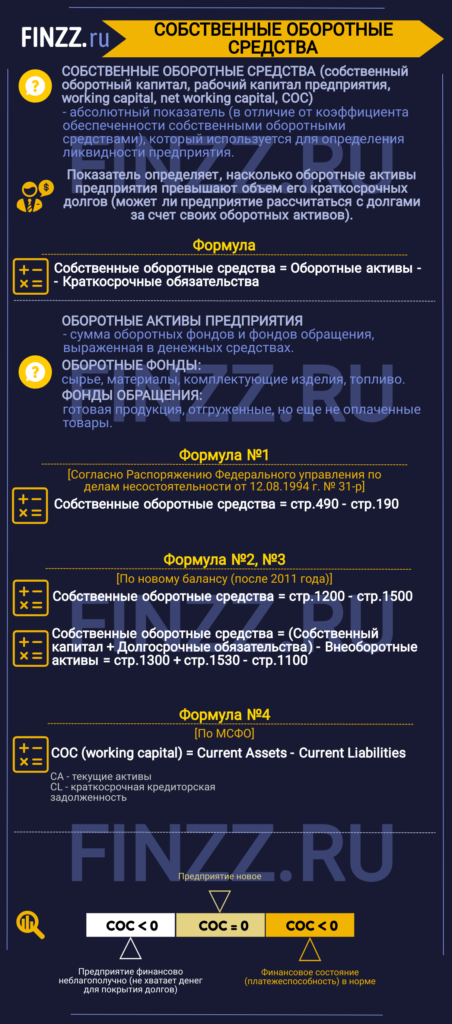

Формула собственных оборотных средств по балансу

Понятие собственных оборотных средств

Оборотные активы компании представляют собой денежную стоимость:

- оборотных фондов (сырья и материалов, топлива, комплектующих изделий);

- фондов обращения (готовой продукции, товар, отгруженный, но не оплаченный).

С помощью собственных оборотныхактивов можно определить степень платежеспособности и финансовой устойчивости любого предприятия.

Формула собственных оборотных средств по балансу

Формула собственных оборотных средств по балансу требует данных бухгалтерского баланса, который является основным источником информации для анализа деятельности любых организаций.

Общая формула собственных оборотных средств по балансу выглядит следующим образом:

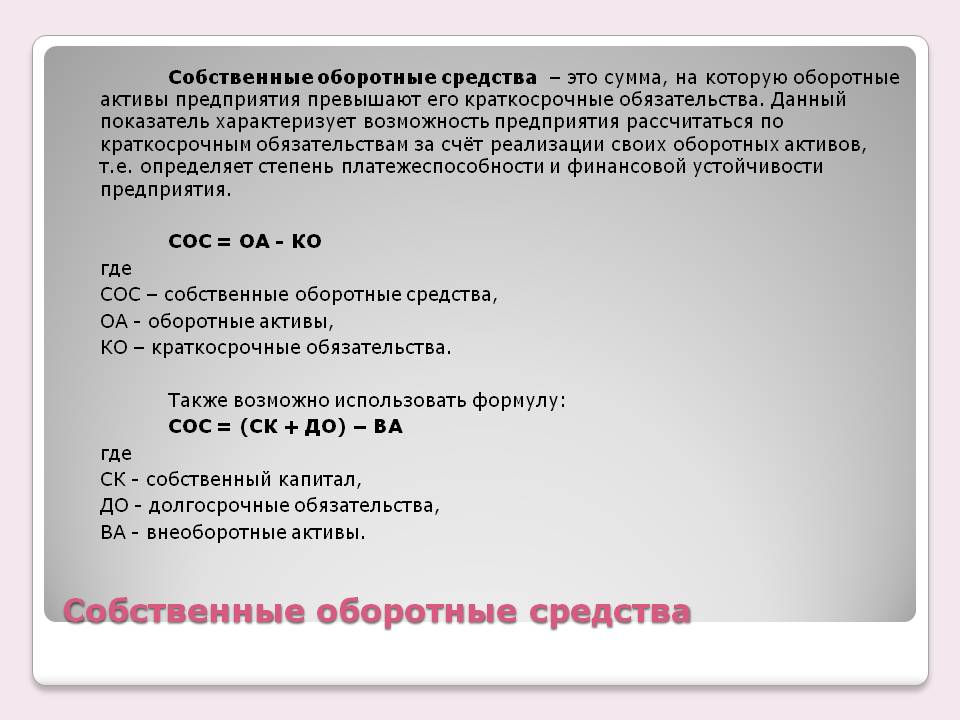

СоС = ОА – КО

Здесь СоС – собственные оборотные средства,

ОА – сумма оборотных активов,

КО – сумма краткосрочных обязательств.

Если использовать новый баланс, то формула собственных оборотных средств по балансу выглядит так:

СоС = строка 1200 – строка 1500

Это же значение можно определить и вторым способом:

СоС = СК + ДО — ВА

Здесь СК – сумма собственного капитала,

ВА – внеоборотные активы,

ДО – сумма собственных обязательств.

По строкам баланса данная формула выглядит следующим образом:

СоС = строка 1300 + строка 1530 – строка 1100

Норматив показателя собственных оборотных средств

Показатель собственных оборотных средств любой компании может быть положительным и отрицательным:

- По нормативу показатель должен быть положительной величиной, это значит, что оборотные активы больше краткосрочных обязательств.

- Отрицательная величина показателя собственных оборотных средств характеризует компанию с негативной стороны. Правда существуют исключения, когда успешные предприятия работают при отрицательном значении показателя собственных оборотных средств (например, Макдональдс, где данное соотношение перекрывают очень быстрым циклом превращения запасов в выручку).

Проводя анализ показателя собственных оборотных средств, его необходимо сравнить с величиной запасов предприятия. При нормальном функционировании предприятия показатель должен не только быть положительным, но и быть больше, чем величина запасов. Это можно объяснить тем, что запасы являются наименее ликвидной частью оборотных средств, поэтому их необходимо финансировать за счет собственныхсредств или средств, привлеченных на длительные сроки.

Примеры решения задач

На чтение 4 мин Просмотров 135к.

Собственные оборотные средства — это абсолютный показатель, который используется для определения Ликвидности предприятия. По сути, этот показатель определяет, насколько оборотные активы предприятия больше чем его краткосрочные долги. В зарубежной литературе собственные оборотные средства еще называют рабочим капиталом предприятия (working capital, net working capital).

Содержание

- Инфографика: Собственные оборотные средства

- Что такое собственные оборотные средства (СОС). Экономический смысл

- Собственные оборотные средства. Формула расчета по балансу

- Что такое оборотные активы?

- Собственные оборотные средства. Норматив

Инфографика: Собственные оборотные средства

Что такое собственные оборотные средства (СОС). Экономический смысл

Разберем общий экономический смысл показателя. Собственные оборотные средства предприятия показывают платежеспособность/ликвидность предприятия. Показатель используется для оценки предприятия на возможность рассчитаться с долгами с помощью своих оборотных активов.

Собственные оборотные средства. Синонимы

Синонимы показателя собственные оборотные средства:

- собственный оборотный капитал,

- рабочий капитал предприятия,

- working capital,

- net working capital (NWC),

- СОС.

Не путайте собственные оборотные средства с коэффициентом обеспеченности собственными оборотными средствами! Этот показатель абсолютный, в то время как коэффициент всегда относительный. Про этот коэффициент я подробно писал в статье: Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон».

Собственные оборотные средства. Формула расчета по балансу

Формула расчета собственных оборотных средств:

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Что такое оборотные активы?

Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

Формула расчета СОС согласно Распоряжению Федерального управления по делам о несостоятельности (банкротства) от 12 августа 1994 г.№ 31-р О Методических положениях по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса выглядит следующим образом:

Собственные оборотные средства = стр.490 — стр.190

По-новому балансу (после 2011 года) формула будет иметь следующий вид:

СОС = стр.1200 — стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств по балансу.

Собственные оборотные средства = (Собственный капитал + Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 + стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

В английской литературе данный показатель по (МСФО) будет рассчитываться следующим образом:

СОС (working capital) = Current Assets – Current Liabilities

CA – текущие активы,

CL – краткосрочная кредиторская задолженность.

Сейчас на примере попробуем рассчитать собственные оборотные средства.

Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

|

Чтобы лучше во всем разобраться рассчитаем собственные оборотные средства для предприятия отечественной промышленности. Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК). |

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076

Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220

Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875

Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС >0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Собственные оборотные средства. Норматив

Собственные оборотные средства могут быть больше нуля, равны и меньше нуля. Как правил, собственные оборотные средства = 0 для новых предприятий. Если СОС >0, то это говорит о том, что финансовое состояние (платежеспособность) предприятия в норме, если <0, то предприятие финансово неблагополучно, т.к. у него не хватает денежных средств для покрытия долгов.

Резюме

В статье разобрали показатель «собственные оборотные средства», который является одним из важных показателей для оценки платежеспособности/ликвидности предприятия. Не путайте его с коэффициентом обеспеченности собственным оборотными средствами, т.к. это совершенно разные вещи. Если собственные оборотные средства больше нуля, то это говорит о финансовой устойчивости предприятия.

Автор: Жданов Василий Юрьевич, к.э.н.

Экономисты, оперируя понятиями, часто используют термин «собственные оборотные средства», или СОС. Рассказываем, что обозначает данный показатель и когда используется.

Экономическая сущность и значение СОС

Под термином понимают долю оборотных средств, созданных из собственных источников. Иными словами, собственные оборотные средства предприятия — это те, что остаются на балансе и идут на оплату ежедневной операционной деятельности, соответственно, обеспечивая функционирование организации.

Ещё одно название показателя — рабочий капитал (так термин переводится с английского языка). Примечательно, что он лучше всего отражает смысл понятия, поскольку собственные оборотные средства предприятия и представляют собой вложенный собственниками компании капитал, направленный на обеспечение работоспособности.

К слову, под термином «оборотные средства» понимают долю производственного капитала, который заключён в:

- сырье, комплектующих, таре, наконец, запасах в производстве, в последнюю группу попадает то, что уже начало производиться, но ещё не готово (например, полуфабрикаты, в том числе используемые для собственных нужд), это так называемые оборотные производственные фонды;

- готовой продукции, находящейся на складе или где-то в пути к заказчику, но ещё неоплаченной, а также в наличных в кассе и в средствах на расчётных счетах, это фонды обращения.

Иными словами, на производстве наблюдается оборот, когда деньги превращаются в материальные объекты (продукцию), а те, в свою очередь, снова в деньги. На его финансирование и идут оборотные средства.

Понятия «оборотные средства» и «собственные оборотные средства» не являются тождественными, и при расчётах это нужно учитывать. СОС — это одна из групп оборотных средств, выделенных с учётом источника их происхождения. Есть и другие, а именно: заёмные средства (займы, краткосрочные кредиты), привлечённые (это могут быть авансы, дотации, задолженности перед сотрудниками и т. д.).

Источники СОС

Чтобы рассчитать долю собственных оборотных средств, надо понимать, из чего они формируются. Далее мы и рассмотрим эти источники.

- Уставный капитал. По сути, это финансовые вложения владельцев компании, данные о которых вносятся в учредительные документы. Причём, если владельцев несколько, их доли могут быть неодинаковыми, но благодаря тому, что всё фиксируется в уставе, сложностей затем при управлении компанией или её разделе не возникает. Можно выделить и цели формирования уставного капитала, а именно: создание материальной базы для развития бизнеса и гарантия платёжеспособности компании перед контрагентами.

- Прибыль. Ещё одна категория, которая относится к собственным оборотным средствам и отражает разницу между доходами и тратами за тот или иной период. Главное, подсчитывая её, учитывать не только основные, но также сопутствующие виды деятельности.

- Выпуск ценных бумаг. Ценные бумаги — это бумаги, которые передают определённые имущественные или обязательственные права. Это могут быть акции, чеки, инвестиционные паи и т. д. Выпускают их компании, чтобы привлекать дополнительные средства, однако круг лиц, которые могут приобрести эти бумаги, может быть как неограниченным, так и ограниченным (закрытая процедура выпуска).

- Операции на финансовом рынке. Торговля на финансовом рынке — ещё один способ увеличить объём собственных оборотных средств за счёт привлечения активов других участников рынка. Для собственника этот вариант особенно выгоден тем, что цены на финансовые инструменты (а ими могут выступать чеки, акции, облигации, страховые полисы и пр.), как правило, формируются с учётом спроса и предложения.

- Устойчивые пассивы. К этой категории относятся средства, которыми компания не владеет, но может распоряжаться какое-то время. Например, долгосрочная задолженность по кредитным платежам, предоплата за товары или услуги, задолженность по заработным платам и пр.

Формула расчёта собственных оборотных средств

СОС рассчитываются как разница между оборотными активами и кратковременными обязательствами:

СОС = ОА – Ок.

Есть и другой вариант:

СОС = Собственный капитал (СК) + Долгосрочные обязательства (ДО) – Внеоборотные активы.

Более того, по строкам баланса формулу собственных оборотных средств можно представить так:

СОС = стр. 1200 – стр. 1500

Или

СОС = стр. 1300 + стр. 1530 – стр. 1100.

Нормы

Различают 3 варианта показателя.

1 Положительный

Возникает, когда объём ОА больше объёма Ок, и указывает на платёжеспособность предприятия. Иными словами, если тому нужно будет срочно рассчитаться со своими долгами посредством использования оборотных активов, на момент расчёта оно с задачей справится.

2. Отрицательный

Если у показателя собственных оборотных средств отрицательное значение, делают вывод о неблагоприятном положении дел. То есть в критической ситуации денег не хватит, чтобы покрыть долги.

3. Равен нулю

Такая ситуация говорит о том, что бизнес недавно создан, и оборотных средств у него ещё недостаточно. Другой вариант — когда основные средства предоставляются кредиторами.

Из всего вышеописанного можно сделать вывод, что величина собственных оборотных средств напрямую зависит от величины других строк в балансе. Так, если увеличится объём прибыли, возрастёт и показатель СОС, а если вырастут расходы на приобретение или улучшение основных средств, показатель СОС уменьшится.

Важно! Может показаться, что СОС и коэффициент обеспеченности СОС — это одно и то же, но на деле это разные показатели. Первый — абсолютный, второй — относительный. К тому же, чтобы посмотреть, есть ли у компании в наличии собственные оборотные средства, используется одна формула, а чтобы рассчитать коэффициент обеспеченности СОС — другая.

Оборачиваемость оборотных средств

Ещё один показатель, тесно связанный с СОС, по которому рассчитывают скорость оборота активов с момента их вложения в работу и до момента их возвращения в виде денег на банковском счёте за реализованные товары.

Рассчитывается по формуле:

Коб (коэффициент оборачиваемости) = В (выручка) / Со (сумма оборотных средств за тот же период в среднем).

Важно вычислять хотя бы раз в квартал показатель, чтобы отслеживать, а затем правильно интерпретировать. Так, если оборот ускоряется, а объём проданной продукции остаётся тем же, говорят о более эффективном использовании ресурсов. В таком случае на ту же работу тратится меньше оборотных средств. Чтобы добиться ускорения, модернизируют технологии производства, уменьшая цикл изготовления продукции либо улучшая саму технологию и т. д.

К слову, анализировать этот показатель нужно не только в динамике, но также сравнивая с коэффициентами других предприятий (конкурентов, если цифры есть в свободном доступе, или двух филиалов одной компании).

Дополнительно могут выяснять длительность оборота:

Доб = Дп (длительность периода в днях) / Коб.

Результат вычислений показывает, как быстро вернутся вложенные в оборот деньги.

Цели анализа СОС для руководителя компании

Для организации показатель собственных оборотных средств важен тем, что он позволяет объективно оценить её финансовое состояние: если он выше суммы краткосрочных обязательств, значит, дела идут хорошо, если ниже, но при этом увеличивается, есть основания полагать, что состояние нормализуется.

Руководителю следует отслеживать СОС по нескольким причинам:

- чтобы видеть, что у предприятия в принципе есть собственные оборотные средства либо что они отсутствуют, и, исходя из этого, разрабатывать краткосрочные и долгосрочные планы;

- чтобы своевременно замечать риск возникновения банкротства и предпринимать соответствующие меры;

- чтобы понимать реальный объём основных оборотных средств организации.

Как увеличить долю СОС

Чтобы увеличить долю собственных оборотных средств, необходимо, прежде всего, наращивать собственный капитал. Для этого владельцы могут инвестировать дополнительные средства в уставный капитал, уменьшать свои дивиденды или повышать рентабельность за счёт корректирования коммерческой политики.

Но, как показывает практика, чтобы получить долговременный эффект, важно правильно управлять деньгами, которыми располагает компания. Так, раз в неделю необходимо подсчитывать выручку и определять условный процент маржи, который можно потратить. Затем распределять эту сумму по статьям расходов:

- на денежные резервы (на эти нужды достаточно перечислять 3–5% маржи, вероятнее всего, сумма для компании будет незначительная, но благодаря регулярности в скором времени удастся создать таким образом хорошую «подушку безопасности»);

- на отчисления учредителям компании за вложенные средства (объём можно определять самостоятельно, но рекомендуется переводить 3–10%, тогда в критический момент им не придётся изымать деньги из оборота);

- на продвижение (лучше отчислять 5–15%, почему-то, когда наступают трудные времена, собственники бизнеса часто урезают эту статью расходов, чтобы удержаться на плаву, а между тем именно благодаря продвижению продукция рекламируется и находит потенциальных клиентов);

- на заработные платы (можно направлять 20–40%, опять же, зарплаты обычно составляют внушительную статью расходов компании, поэтому деньги на неё важно закладывать заранее);

- на увеличение оборотных средств (около 5%, в сочетании с хорошими стратегическими планами это позволит компании не только успешно работать при любых условиях, но также развиваться).

Подобное распределение средств является частью финансового планирования, которое успешно реализуется в системном бизнесе и очень выручает собственников компании, особенно в кризис, ведь благодаря такому подходу они получают все возможности для стремительного роста и достижения успеха.

Как сделать использование СОС наиболее эффективным

Эффективность использования собственных оборотных средств, которые являются частью оборотного капитала предприятия, напрямую зависит от коэффициента оборачиваемости, а также от грамотного использования ресурсов (сырья, материалов).

Следовательно, чтобы повысить эффективность, важно разрабатывать и внедрять механизмы ускорения оборота. Помимо вышеназванных, это может быть ускорение реализации продукции, сокращение времени транспортировки грузов, повышение качества товара и сокращение брака. Другие варианты — комплексный подход к использованию сырья и расширение ассортимента либо модернизация технологий, за счёт которых объём продукции будет увеличиваться, а траты на её производство — снижаться.

Надо ли говорить о том, что коэффициент оборачиваемости будет напрямую зависеть и от других факторов, а именно:

- профессионализма, уровня мастерства сотрудников;

- материально-технического обеспечения;

- норм расхода и запасов ресурсов.

Стоит отметить, что более экономное использование ресурсов имеет также огромное значение для компании. С одной стороны, оно позволяет уменьшить издержки на производство, с другой — повысить прибыль и улучшить финансовое положение.

Выводы

Наличие собственных оборотных средств критически важно для любой организации, особенно если она хочет укреплять свои позиции на рынке, расти и развиваться. Другое дело, что СОС может быть недостаточно на старте. Тогда главными задачами для собственника или руководителя будут: повышение эффективности использования имеющихся ресурсов, а также поиск путей увеличения их объёма. Варианты решения этих задач есть. Важно лишь правильно выбрать оптимальные для своей организации, а затем грамотно их использовать.

Запасы могут составлять значительную часть оборотного капитала — настолько значительную, что это препятствует восприятию способности компании генерировать денежные ресурсы из оборотного капитала, особенно если запасы имеют медленный оборот и / или содержат значительную долю устаревших запасов.

Следовательно, если доля запасов в оборотном капитале слишком высока, способность компании получать деньги для погашения краткосрочной кредиторской задолженности представляется сомнительной.

Собственные оборотные средства

Расчет показателя «собственные оборотные средства»

- Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

- Собственные оборотные средства = стр.490 – стр.190

- СОС = стр.1200 – стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств по балансу.

Собственные оборотные средства = (Собственный капитал Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

СОС (working capital) = Current Assets – Current Liabilities

- CA – текущие активы,

- CL – краткосрочная кредиторская задолженность.

Сейчас на примере попробуем рассчитать собственные оборотные средства.Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК).

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

- Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076

- Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220

- Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875

- Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС {amp}gt;0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Данные о собственных оборотных средствах формируются на основе информации, содержащейся в бухгалтерском балансе, который является основным источником информации для анализа деятельности предприятия.

Прежде всего, из баланса можно получить данные об активах и пассивах предприятия.

Активы предприятия — хозяйственные средства, контроль над которыми получен организацией в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Активы делятся на внеоборотные и оборотные, при этом под собственными оборотными средствами понимают ту часть оборотных активов, которая финансируется за счет собственных источников.

СОС = ОА – КО,

- СОС — собственные оборотные средства;

- ОА — оборотные активы;

- КО — краткосрочные обязательства.

Часто понятие «собственные оборотные средства» смешивают или считают синонимом понятия «собственный оборотный капитал».

Собственный оборотный капитал и собственные оборотные средства имеют одинаковое числовое значение, но различный экономический смысл.

Если собственные оборотные средства — это часть активов, ресурсов, направленных на получение прибыли, то собственный капитал — это часть долгосрочных источников финансирования, за счет которых формируются собственные оборотные средства.

СОК = (СК ДО) – ВА,

- СОК — собственный оборотный капитал;

- СК — собственный капитал;

- ДО — долгосрочные обязательства;

- ВА — внеоборотные активы.

Метод расчета собственных оборотных средств достаточно прост, но в то же время надо уметь интерпретировать полученное значение и устанавливать его взаимосвязь с другими аналитическими показателями.

В самом общем случае нормальным считается положительное значение собственных оборотных средств. На практике как увеличение, так и уменьшение значения этого показателя может по-разному влиять на ликвидность, финансовую устойчивость и деловую активность предприятия.

В состав собственных оборотных средств входят различные активы: денежные средства, дебиторская задолженность, запасы.

Изменение этих компонентов в динамике и относительно друг друга может значительно менять структуру собственных оборотных средств и оказывать различное влияние на финансовое положение предприятия.

Оборачиваемость оборотных средств

Показатель собственных оборотных средств непосредственно связан с деловой активностью предприятия.

Ко = ОР / ССА,

- Ко — коэффициент оборачиваемости активов;

- ОР — объем реализации за анализируемый период;

- ССА — средняя стоимость активов за анализируемый период.

При этом средняя стоимость активов равна половине суммы стоимости активов на начало периода и на конец периода.

Этот коэффициент характеризует эффективность использования ресурсов независимо от источников их финансирования. Также он показывает, сколько раз за отчетный период совершается полный цикл производства и сколько единиц реализованной продукции в стоимостном выражении приходится на каждую денежную единицу активов.

Нормативного значения у коэффициента оборачиваемости нет, его нужно анализировать в динамике. Если в динамике значение оборачиваемости падает, можно говорить о неэффективном использовании активов, и наоборот, при его росте идет увеличение качества управления активами, увеличение интенсивности деятельности предприятия.

Следует помнить, что показатель оборачиваемости активов тесно связан с отраслью предприятия. У торговых предприятий оборачиваемость будет значительно выше, чем у капиталоемких производств.

Кооа = ОР / ССОА,

- Кооа — коэффициент оборачиваемости оборотных активов;

- ССОА — средняя стоимость оборотных активов за анализируемый период.

Этот коэффициент дает представление об оборачиваемости оборотных активов и показывает, какое количество выручки от реализации приходится на каждую единицу оборотных активов.

Т = Д / Ко,

- Т — длительность периода оборота;

- Д — количество дней в анализируемом периоде;

- Ко — коэффициент оборачиваемости.

- ΔТ = Тоа – Тка,

- ΔТ — чистый период оборота денежных средств организации за анализируемый период;

- Тоа — период оборота оборотных средств;

- Тка — период оборота краткосрочных обязательств.

Если период оборота оборотных средств больше, чем период оборота краткосрочных обязательств, можно говорить о положительном финансовом цикле. В противном случае формируется отрицательный финансовый цикл.

Если рассмотреть показатель финансового цикла во взаимосвязи с показателем собственных оборотных средств, то можно увидеть, что положительный финансовый цикл соответствует наличию собственных оборотных средств, а отрицательный — связан с дефицитом собственных оборотных средств.

Пример

Банк получил заявку на получение кредита от металлургической сталепрокатной компании. Банк не знаком с бизнесом этой компании или ее способностью генерировать достаточные денежные средства для погашения кредита.

Поэтому он запрашивает у компании информацию, представленную в таблице.

| 20×6 | 20×7 | 20×8 | |

| Запасы | 1,450,000 | 2,005,000 | 2,875,000 |

| Оборотный капитал | 4,145,000 | 5,141,000 | 6,117,000 |

| Доля запасов в оборотном капитале | 35% | 39% | 47% |

Динамика соотношения запасов и оборотного капитала показывает постоянное увеличение доли запасов. Далее банк выясняет, что коэффициент оборачиваемости запасов сократился за три года. По-видимому, запасы продукции компании будет трудно ликвидировать, если банк отзовет кредит, поэтому банк решает не предоставлять запрашиваемый кредит.

Влияние собственных оборотных средств на финансовые показатели предприятия

Анализ оборотных средств, их структуры и оборачиваемости необходим для принятия управленческих решений.

В отношении оборотных средств целью менеджмента является увеличение их рентабельности и в то же время обеспечение финансовой устойчивости и платежеспособности.

При этом следует помнить, что повышение рентабельности оборотных средств во многом идет за счет финансовой устойчивости.

При неизменном показателе собственных оборотных средств может меняться его структура, увеличение активов связано с оттоком денежных средств, и наоборот, уменьшение активов приводит к увеличению денежных средств.

Если идет рост собственных оборотных средств, то он происходит, как правило, за счет роста неденежных активов — дебиторской задолженности, запасов, а значит, падает ликвидность и снижается текущая платежеспособность.

Рост дебиторской задолженности всегда надо сопоставлять с выручкой от продаж. При росте выручки закономерно возрастание дебиторской задолженности, но если выручка падает или остается неизменной, а дебиторская задолженность растет, то можно говорить о том, что организация кредитует своих покупателей и неэффективно работает с дебиторской задолженностью.

Увеличение запасов следует оценивать с точки зрения производственной необходимости. В состав запасов входят материалы, товары на складах, готовая продукция, незавершенное производство. В анализе динамики материалов нужно учесть влияние их структуры, фактора сезонности, инфляционного фактора, особенности работы с поставщиками.

Для увеличения финансовой устойчивости необходимо увеличение собственных оборотных средств. Но если финансовая устойчивость достигается финансированием текущей деятельности за счет более дорогих источников по сравнению с краткосрочными источниками финансирования, то это приведет к снижению капитализации предприятия.

На основании анализа собственных оборотных средств можно принять решение о выборе политики финансирования предприятия. С целью анализа и оценки стратегий финансирования оборотные средства часто делят на постоянную часть и активы, необходимые в связи с сезонностью производства, с сезонным ростом объемов продаж.

Анализ собственных оборотных средств может применяться и для оценки методов инвестирования. Если величина собственных оборотных средств растет, то это значит, что всё большая часть активов направляется на получение доходов, и организация теряет прибыль, а значит, инвестирование не может считаться эффективным.

Коэффициент автономии (финансовой независимости) показывает долю активов Должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Нормальным принято считать значение больше 0,5.

Коэффициент автономии = [Собственные средства]/[Совокупные активы (пассивы)]

Источник: http://kuzcredit.ru/blog/dolya-oborotnykh-sredstv-aktivakh-formula/

Формула собственных оборотных средств по балансу

Оборотные активы компании представляют собой денежную стоимость:

- оборотных фондов (сырья и материалов, топлива, комплектующих изделий);

- фондов обращения (готовой продукции, товар, отгруженный, но не оплаченный).

С помощью собственных оборотных активов можно определить степень платежеспособности и финансовой устойчивости любого предприятия.

Формула собственных оборотных средств по балансу требует данных бухгалтерского баланса, который является основным источником информации для анализа деятельности любых организаций.

Общая формула собственных оборотных средств по балансу выглядит следующим образом: СоС = ОА – КО

- Здесь СоС – собственные оборотные средства,

- ОА – сумма оборотных активов,

- КО – сумма краткосрочных обязательств.

Если использовать новый баланс, то формула собственных оборотных средств по балансу выглядит так: СоС = строка 1200 – строка 1500

Это же значение можно определить и вторым способом: СоС = СК + ДО — ВА

- Здесь СК – сумма собственного капитала,

- ВА – внеоборотные активы,

- ДО – сумма собственных обязательств.

По строкам баланса данная формула выглядит следующим образом: СоС = строка 1300 + строка 1530 – строка 1100

Норматив показателя собственных оборотных средств

Показатель собственных оборотных средств любой компании может быть положительным и отрицательным:

- По нормативу показатель должен быть положительной величиной, это значит, что оборотные активы больше краткосрочных обязательств.

- Отрицательная величина показателя собственных оборотных средств характеризует компанию с негативной стороны. Правда существуют исключения, когда успешные предприятия работают при отрицательном значении показателя собственных оборотных средств (например, Макдональдс, где данное соотношение перекрывают очень быстрым циклом превращения запасов в выручку).

Проводя анализ показателя собственных оборотных средств, его необходимо сравнить с величиной запасов предприятия.

При нормальном функционировании предприятия показатель должен не только быть положительным, но и быть больше, чем величина запасов.

Это можно объяснить тем, что запасы являются наименее ликвидной частью оборотных средств, поэтому их необходимо финансировать за счет собственных средств или средств, привлеченных на длительные сроки.

Источник: http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-sobstvennyx-oborotnyx-sredstv-po-balansu/

Собственные оборотные средства: определение, нормативное значение, формула

Коэффициент собственных оборотных средств – индикатор финансовой стабильности и ликвидности предприятия, представляющий собой количество финансов, оставшихся, если из текущих активов вычесть обязательств организации из оборотных средств.

То есть – это оборотные средства, которые каждый день могут быть использованы в операционной деятельности предприятия. Измеряется показатель в денежных единицах.

Если большую часть операционных средств составляют деньги и их эквиваленты, меньшая часть текущих активов допустима. А вот если большая часть – это активы с низкой ликвидностью, то предприятие будет нуждаться в большем объеме оборотного капитала.

Нормативное значение:

Изучение этого показателя потребует его анализа на протяжении длительного периода, поскольку производство и продажи имеют тенденцию нарастать и снижаться.

По этой причине сравнение индикатора с основными конкурентами – малоинформативно. Разные модели ведения бизнеса, масштаб организации другие факторы могут существенно влиять на изменение показателя.

При отрицательном коэффициенте можно сделать вывод, что компании не хватает средств, чтобы обеспечить деятельность без перебоев. То есть создает серьезные риски ликвидности и стабильности. Чтобы выяснить причины такой ситуации, потребуется детальнее разбираться в структуре активов и денежных фондов.

Как решить проблему при показателе коэффициента вне нормативных пределов?

При очень низком и отрицательном показателе потребуется постоянно вкладывать дополнительные финансы. В их качестве могут выступать деньги собственников бизнеса, а также инвесторские вложения со стороны.

Формула расчета:

- Собственные оборотные средства = Собственный капитал – Внеоборотные активы

Источник: https://kub-24.ru/dictionary/sobstvennye-oborotnye-sredstva/

Собственные оборотные средства

Собственные оборотные средства – экономико-финансовый критерий, который используется при анализе хоздеятельности предприятий.

Это часть капитала организации, которая покрывает активы, имеющие срок оборачиваемости менее года. Фактически показатель – это разница между количеством оборотных средств и задолженностью, привлеченной на краткий срок.

Собственные оборотные средства – специфика структуры

Согласно финансовому балансу, актив «оборотные средства» образован следующими статьями:

Согласно финансовому балансу, актив «оборотные средства» образован следующими статьями:

- запасами предприятий;

- НДС по средствам, которые были приобретены в процессе ведения деятельности;

- объемом дебиторской задолженности;

- финансово-экономическими вложениями (без учета денежного эквивалента);

- финансово-денежными эквивалентами;

- прочими активами, которые признаются оборотными.

Оборот капитала показывает насколько деятельность предприятия эффективна на рынке. Основное внимание при оценке рентабельности организации уделяется длительности оборота капитала фирмы. Чем она короче, тем устойчивее финансовая система фирмы.

Анализ оборачиваемости проводят, оценивая группы показателей, которые влияют на оборот капитала и вовлеченность собственных активов в деятельность фирмы. К показателям таких групп относят:

- дебиторские и кредиторские обязательства – показатели, по оборачиваемости которых определяется способность компании взыскивать и выплачивать долги;

- материальные запасы – оборачиваемость показателя показывает целесообразность наличия запасов и степень их потребления;

- активы – оборот показателя помогает провести анализ рентабельности использования ресурсов компании;

- основные средства – показатель, оборот которого указывает на объем издержек;

- собственный капитал – оборот показателя позволяет оценить необходимость использования заемных средств;

- основные фонды – оборачиваемость показателя позволяет оценить эффективность инвестирования и использования фондов в деятельности организации.

Особенности расчета собственных оборотных средств

Рассчитать объем собственных оборотных средств можно следующим образом:

- учитывая разницу размера оборотных средств и необоротных активов;

- анализируя разницу между суммой привлеченных средств на долгосрочный период в соотношении с размером внеоборотных активов;

- просчитывая разницу между капиталом, находящимся в обороте, и размером объема заемных средств, привлеченных на короткий период.

Для комплексной оценки устойчивости предприятия применяется показатель – коэффициент оборота собственного капитала.

Он характеризуется отношением вырученных средств за реализацию продукции к среднему размеру собственного капитала в год. По этому показателю проводится анализ результативности использования собственных средств, а также необходимость привлечения заемного капитала.

Коэффициент рассчитывают посредством соотношения объема реализации продукции к среднегодовому размеру собственных средств.

Показатель отражает излишки или недостаточность реализации продукции, цикл оборачиваемости вложенных средств, а также уровень активности денежных средств и рисков. Высокий показатель влечет к увеличению объема заемных средств, низкий – к инвестированию незадействованной части собственных активов в другие источники дохода.

Пути повышения оборачиваемости собственного капитала

Для повышения коэффициента оборачиваемости активов предприятия необходимо:

- сократить финансово-экономический цикл организации;

- повысить отдачу фондов и активов;

- оптимизировать объем капитала, который задействован в обороте;

- увеличить объем получаемой выручки от сбыта производимых товаров (оказываемых услуг).

Эти меры позволят повысить оборот собственного капитала, а значит, и эффективность/рентабельность деятельности фирмы.

Источник: https://utmagazine.ru/posts/16221-sobstvennye-oborotnye-sredstva

Собственные оборотные средства: что это и как рассчитать

Наличие собственных оборотных средств – залог успешной работы предприятия. Показатель используется для оценки реального объема ресурсов организации, говорит, есть ли свободные деньги. Это величина абсолютная и выражается в денежном эквиваленте. Для расчета удобнее всего обратиться к данным баланса.

Управление предприятием подразумевает принятие решений, которые приведут к получению прибыли в дальнейшем.

Главный источник формирования дохода – это результаты ведения основной деятельности, для осуществления которой нужны ресурсы. Один из ключевых активов любого предприятия – это собственные оборотные средства.

Они относятся к оборотным активам и считаются наиболее ликвидными, т.е. могут быть быстро обращены в живые деньги.

Определение

Собственные оборотные средства (СОС) – стоимость превышения оборотных активов над краткосрочными обязательствами. По-другому этот источник финансирования называют рабочим капиталом. Это средства, которые оседают на балансе фирмы и используются для финансирования текущей деятельности.

СОС показывают, сколько денег есть у компании, величину капитала, которым она может свободно управлять, в том числе и для покрытия краткосрочных обязательств.

Экономический смысл

СОС играют огромную роль в определении финансовой устойчивости организации. Они характеризуют степень платежеспособности фирмы.

Дефицит собственных оборотных средств негативно сказывается на ведении основной деятельности и может привести к утрате платежеспособности, то есть к банкротству. Расчет собственных оборотных средств – главная ступень экономического анализа предприятия.

Формула расчета

Собственные оборотные средства находят несколькими способами. Это всегда величина абсолютная и выражается только в денежном эквиваленте, в отличие от разнообразных производных от нее коэффициентов.

1 формула: СОС = АО — ОК, где:

- АО – оборотные активы;

- ОК – краткосрочные обязательства.

Оборотные активы – это оборотные фонды и фонды обращения. К ним относятся сырье, материалы, топливо, готовая продукция, дебиторская задолженность. Показатель выражается в деньгах.

По балансу значение СОС находят следующим образом: СОС = стр. 1200 – стр. 1500, где:

- Стр. 1200 – значение строки 1200 (итого по разделу II);

- Стр. 1500 – значение строки 1500 (итого по разделу IV).

2 формула: СОС = (КС + ОД) — АВ, где:

- КС – собственный капитал;

- ОД – долгосрочные обязательства;

- АВ – внеоборотные активы.

По балансу расчет выглядит так: СОС = стр.1300 + стр. 1400– стр. 1100, где:

- Стр. 1300 – значение строки 1300 (общая величина капитала);

- Стр. 1530 – значение строки 1400 (долгосрочные обязательства);

- Стр. 1100 – значение строки 1100 (стоимость внеоборотных активов).

Применительно ко всем формулам данные для расчетов стоит брать за определенный период. Если есть цифры на начало и конец периода, найти среднее значение можно таким образом (на примере Кс – собственного капитала): Δ КС = (КС НЧ + КС КП) / 2, где

- КС НЧ – величина собственного капитала на начало периода;

- КС КП – величина собственного капитала на конец периода.

Пример расчета

Для удобства расчета возьмем данные бухгалтерского баланса. Лучше всего применять первую формулу с двумя переменными.

Пример расчета, тыс. руб.Месяц и год Строка 1200 Строка 1500 СОС

| Январь 2017 | 1 500 | 1 200 | 300 |

| Февраль 2017 | 1 700 | 1 520 | 180 |

| Март 2017 | 1 350 | 1 580 | -230 |

| Апрель 2017 | 1 560 | 1 250 | 310 |

| Май 2017 | 1 750 | 1 260 | 490 |

| Июнь 2017 | 1 840 | 1 345 | 495 |

| Июль 2017 | 1 950 | 1 580 | 370 |

| Август 2017 | 1 850 | 1 650 | 200 |

| Сентябрь 2017 | 1 840 | 1 440 | 400 |

| Октябрь 2017 | 1 760 | 1 380 | 380 |

| Ноябрь 2017 | 1 830 | 1 280 | 550 |

| Декабрь 2017 | 1 750 | 1 270 | 480 |

| Итого за год | 20 680 | 16 755 | 3925 |

| В среднем за месяц | 1 723,3 | 1 396,3 | 327,1 |

Таким образом, на предприятии все месяцы за 2017 год, кроме одного, наблюдается излишек собственных оборотных средств.

Дефицит был отмечен только в марте и составил минус 230 тыс. руб. В целом за остальные месяцы величина собственных оборотных средств была относительно стабильной. В среднем за год сумма СОС оказалась равна 327,1 тыс. руб.

Норматив значения

Стоимость оборотных средств может принимать как положительное, так и отрицательное значение. Нормальным считается показатель СОС выше нуля.

Более конкретные цифры зависят от сферы деятельности компании, ее величины и особенностей бизнеса. В одних случаях будет достаточно небольшого превышения, в других – собственные оборотные средства должны быть выше определенной планки.

Отрицательное значение собственных оборотных средств (недостаток) негативно сказывается на устойчивом положении компании в целом. В большинстве случаев это приводит к проблемам с платежеспособностью. Однако в некоторых сферах величина оборотных средств может быть ниже нуля, и это будет нормальной ситуацией.

Отрицательное значение СОС могут позволить себе компании с очень быстрым операционным циклом. Показательный пример – сети быстрого питания, которые способны запасы превращать в деньги в рекордно короткие сроки.

Причины излишка и недостатка Излишки Недостатки

| СОС превышают запасы и затраты организации. | СОС меньше стоимости запасов и затрат. |

| В обороте остается часть прибыли до ее распределения. | В обороте не остается прибыли. |

Важно! При возникновении излишка целесообразно его хранить на расчетных счетах, а не держать в запасах или оплачивать за счет оборотных средств дополнительные расходы.

В дальнейшем эти деньги можно будет использовать для финансирования боле высоких целей (например, расширение производства).

Анализ СОС

Сам по себе показатель собственных оборотных средств не несет в себе никакой информации. Анализировать его необходимо параллельно с запасами как наименее ликвидными активами и другими источниками финансирования (величиной кредитов и т.д.). Тут важно соотношение и его изменение в динамике.

Цели анализа СОС для руководителя фирмы:

- выявить стоимость основных оборотных средств организации;

- определить сумму излишка или дефицита СОС;

- выявить возможную угрозу платежеспособности;

- установить, как изменилась ситуация в динамике.

Понять, достаточно ли СОС предприятию, можно с помощью коэффициента обеспеченности собственными оборотными средствами. Этот показатель используется для определения несостоятельности (банкротства) предприятия.

Выводы

Наличие собственных оборотных средств – обязательное условие устойчивого финансово-экономического положения предприятия. Из этого источника производится финансирование материально-технической базы, пополнение запасов, приобретение патентов и других ресурсов.

При отсутствии этого источника в ход идут заемные активы: краткосрочные и долгосрочные кредиты, займы, ссуды.

Для успешного ведения деятельности важно, чтобы величина СОС была положительной, то есть образовывался излишек, однако компании с высокой скоростью оборота могут позволить себе успешно работать с отрицательной величиной СОС (быстрое питание, некоторые виды услуг).

Источник: https://moneymakerfactory.ru/spravochnik/sobstvennye-oborotnyie-sredstva/

Собственные оборотные средства

Сумма, отображающая разницу между оборотными активами компании и её же краткосрочными обязательствами, носит название собственный оборотный капитал.

Формула по балансу для расчёта собственных оборотных средств элементарна и позволяет без труда выяснить рабочий капитал. Важно лишь ответственно подходить к расчёту, чтобы грамотно определять степень собственной платежеспособности.

Регулярно определять собственные оборотные средства в балансе необходимо каждой организации, заботящейся о своём финансовом состоянии и регулярном увеличении прибыли.

Это необходимо не только для того чтобы придания организации финансовой устойчивости, но и для того чтобы всегда иметь возможность оценить финансовые перспективы компании, внося необходимые коррективы.

Также с помощью расчёта собственных оборотных средств можно оценить шансы избавиться от всех имеющихся краткосрочных обязательств, реализовав оборотные активы.

Формула по балансу собственных оборотных средств выглядит следующим образом:

- [Оборотные активы компании] – [Краткосрочные обязательства] = [Собственные оборотные средства]

Это общая формула, позволяющая в кратчайшие сроки получить необходимую информацию и скоординировать вектор дальнейшего развития организации, в зависимости от полученных данных.

Также эта формула подходит и для расчёта средств по новому балансу. В этом случае можно рассчитать собственные оборотные средства в балансе по строке:

- [Собственные оборотные средства] = [строка 1200] – [строка 1500]

При этом, если у вас нет какой-либо информации, необходимой для проведения вычислений, существует и вторая формула, позволяющая узнать необходимые данные. Она также подходит как для старого, так и для нового баланса:

- [Собственные оборотные средства] = ( [Собственный капитал организации] + [Имеющиеся долгосрочные обязательства] ) – [Внеоборотные активы]

- [Собственный оборотный капитал] = ( [строка 1300] + [строка 1530] ) – [строка 1100]

В качестве примера можно представить условную компанию и предположить, что её краткосрочные обязательства в сумме составляют 5360 рублей, а оборотные активы равняются 7500 рублей. В этом случае собственный оборотный капитал данной организации составит 7500 – 5360 = 2140 рублей.

Это положительный показатель, говорящий о том, что оборотные активы превышают краткосрочные обязательства, а значит, финансовая состоятельность компании позволяет ей уверенно двигаться в будущее.

Какой показатель собственных оборотных средств считается нормальным?

Использование формулы маневренности собственных оборотных средств по балансу позволяет получить необходимые данные, но важно также понимать, какое именно значение может считаться хорошим, ведь можно получить как положительную, так и отрицательную цифру.

- Нормальным показателем считается положительное значение собственных оборотных средств компании, говорящее о том, что оборотные активы превышают сумму краткосрочных обязательств. Это указывает руководителям организации на то, что они движутся в правильном направлении и компания может продолжить своё планомерное развитие.

- Если же показатель отрицательный, то это выставляет компанию не в лучшем свете. В большинстве своём отрицательное значение собственных оборотных средств, особенно если оно получается таковым на регулярной основе, приведёт к краху компании и полному банкротству. Однако существует и несколько исключений, среди которых можно выделить сети ресторанов быстрого питания. У компаний, таких как Макдональдс, показатель собственных оборотных средств является отрицательным, но они не только не прекращают свою деятельность, но и умудряются продолжать развиваться. Всё дело в том, что у подобных организаций превращение имеющихся запасов в чистую прибыль происходит очень быстро, благодаря чему отрицательное значение полностью перекрывается.

Если же у вас отрицательные данные, не имеющие никакой страховки в виде регулярной быстрой прибыли, то стоит серьёзно задуматься.

Дальнейший анализ собственных оборотных средств компании

Если на первых этапах становления компании достаточно получать положительные значения собственных оборотных средств, то в дальнейшем расчёт собственного оборотного капитала в балансе по строкам должен сравниваться с имеющимися в компании запасами.

Дело в том, что имеющиеся запасы – это наименее ликвидная часть среди всех оборотных средств организации, а значит, их финансирование должно осуществляться именно за счёт собственных средств компании или, в крайнем случае, за счёт долгосрочно привлечённых средств.

Источник: https://okbuh.ru/oborotnye-aktivy/sobstvennye-oborotnye-sredstva

Собственные оборотные средства и их оборачиваемость

Термин собственные оборотные средства (СОС) пришёл к нам от английского словосочетания working capital. Это финансово-экономический показатель, используемый при анализе хозяйственной деятельности юридических лиц и ИП.

Он состоит из капитала предприятия, покрывающего активы со сроком оборачиваемости не более одного года. По сути СОС – это величина разности между общим показателем оборотных средств компании и суммой краткосрочных задолженностей.

Для чего нужен показатель собственных оборотных средств?

Результаты анализа СОС используются менеджментом компании для принятия решений, нацеленных на повышение рентабельности, платёжеспособности и финансовой стабильности.

На его основании управленцы могут выбрать вариант финансирования, метод инвестирования и/или установить общую политику развития предприятия. Проще говоря, он используется для общей оценки эффективности работы.

Оборотные средства подразделяются на две составляющие:

- постоянную – это размер собственных оборотных средств;

- переменную – это активы, привлекаемые в случае сезонного роста объёмов производства или продаж.

Разновидности показателей собственных оборотных средств

Величина СОС может уменьшаться, увеличиваться или оставаться на уровне показателя прошлого отчётного периода. Однако при любой из этих разновидностей необходим анализ.

Рост зачастую связан с увеличением количества нефинансовых активов. К ним относятся:

- дебиторская задолженность;

- складские запасы;

- нефинансовые (не имеющие денежного эквивалента) вложения организации;

- прочие не денежные активы, входящие в перечень оборотных средств.

Рост СОС приводит к падению общей ликвидности и снижению уровня текущей платёжеспособности предприятия. Если же он обусловлен увеличением денежных средств, то это говорит о неэффективности использовании капитала компании.

Анализ неизменного показателя СОС нужен для оценки изменений, которые могут произойти в их структуре. К примеру, общая сумма оборотных средств остаётся неизменной, но при этом увеличивается размер свободных денежных средств и снижается показатель не денежных активов.

Уменьшение суммы СОС влияет на финансовую стабильность компании, т. е. это говорит о том, что у компании не хватает денег для покрытия собственных долговых обязательств.

Следовательно, нужно увеличивать размер оборотных средств. При этом важно следить, чтобы устойчивость достигалась не за счёт дорогостоящих источников (в сравнении с краткосрочными источниками), так как это приведёт к снижению уровня капитализации компании.

Нормой СОС считается ситуация при которой размер оборотных средств выше суммы краткосрочных обязательств. Положительный показатель, по сути, указывает на уровень текущей ликвидности.

Однако есть случаи, когда и отрицательный размер СОС считается нормой. В такой ситуации он покрывается за счёт сверхбыстрого цикла.

Примером такой компании является Макдоналдс, в которой почти все запасы становятся выручкой за очень короткий промежуток времени.

Что такое оборачиваемость оборотных средств?

Оборачиваемость ОС – это коэффициент предпринимательской активности компании. Он помогает оценить эффективность применения имеющихся активов вне зависимости от источников и методов их финансирования.

Кроме того, коэффициент оборачиваемости помогает вести учёт количества завершённых циклов производственного процесса по каждой единице продукции, оценить реализацию и рассчитать, сколько единиц продукции (по стоимости их реализации) приходится на каждую единицу активов фирмы.

Для чего нужен анализ оборачиваемости?

Анализ оборачиваемости – оценка показателей, влияющих на оборот активов, который учитывает их вовлечение в деятельность предприятия. Эти показатели делятся на следующие группы:

- Активы – показатель, необходимый для анализа рентабельности наличия и использования ресурсов фирмы.

- Дебиторская и кредиторская задолженность – указывает на качество взыскания долговых обязательств и способность производить выплаты по собственным долговым обязательствам.

- Основные средства – показатель, учитывающий общий объём издержек предприятия.

- Капитал предприятия – нужен для оценки целесообразности использования заёмных средств и нефинансовых ресурсов.

- Основные фонды – нужны для оценки эффективности инвестиций и качества использования имеющихся активов для развития предприятия.

- Материальные запасы – показатель, указывающий на необходимость запасов, а также целесообразность и степень их использования.

Анализ оборачиваемости производится только в динамике. Падение говорит о неэффективном использовании активов. Рост, напротив, указывает на интенсивность развития компании.

Источник: https://online-buhuchet.ru/sobstvennye-oborotnye-sredstva-i-ix-oborachivaemost-2/

Собственные оборотные средства

Оборотные средства — это категория хозяйствования, определяемая как совокупность оборотных производственных (производительных) фондов и фондов обращения в ценностном (денежном) выражении.

Оборотные средства формируются за счет двух основных источников. К данным источникам относятся собственные, то есть выделенные предприятию при его образовании и пополняемые в дальнейшем, средства и заемные средства.

Потребность в последних у предприятия возникает тогда, когда собственных источников становится недостаточно в связи с несовпадением момента отгрузки и момента оплаты товара на предприятии.

Собственные оборотные средства (СОС), или рабочий капитал – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации.

Источниками СОС являются:

- уставной капитал;

- резервный фонд фирмы;

- различные финансовые фонды;

- чистая прибыль;

- целевое финансирование и поступление из бюджета и бюджетных фондов.

Собственные оборотные средства рассчитываются по формуле:

- СОС = Оборотные активы – Краткосрочные обязательства

Такое же значение можно получить другим способом:

- СОС = (Собственный капитал + Долгосрочные обязательства) — Внеоборотные активы

Расчет СОС — это один из первых шагов в анализе финансового состояния предприятия. Излишек собственных оборотных средств может быть направлен на их прирост в будущем году или изъят вышестоящей организацией.

Недостаток собственных оборотных средств покрывается за счет отчислений от прибыли, перераспределения оборотных средств вышестоящей организацией, кредита банка или ассигнованиями из бюджета.

Излишек собственных оборотных средств образуется, когда:

- их величина превышает сумму запасов и затрат;

- в обороте предприятия остается часть сверхплановой прибыли до ее распределения и использования.

При наличии излишка собственных оборотных средств наиболее целесообразно, если он находится на расчетном счете в банке.

Размещение его в сверхнормативных запасах материалов и оборудования свидетельствует о неправильном использовании этого излишка.

Превышение наличия собственных и приравненных к ним оборотных средств над общей суммой нормативов показывает излишек собственных оборотных средств. Превышение общей суммы нормативов над наличием собственных и приравненных к ним оборотных средств характеризует имеющийся у предприятия недостаток собственных оборотных средств.

Достаточность у предприятия собственных оборотных средств для финансирования текущей деятельности показывает коэффициент обеспеченности собственными оборотными средствами. Данный показатель рассчитывается по следующей формуле:

- Коэффициент обеспеченности СОС = (Собственный капитал – Внеоборотные активы) / Оборотные активы

Источник: https://dailyonline.ru/clauses/sobstvennye-oborotnye-sredstva/

Содержание

- Экономический смысл

- Формула расчета

- Пример расчета

- Норматив значения

- Анализ СОС

- Что такое собственный оборотный капитал

- Первый способ определения: формула

- Амплитуда значений и их интерпретация

- Где используется

- Наглядный пример

- Как убедиться, что компанию можно оценивать методом капитализации прибыли с помощью модели в Excel

- Какие данные понадобятся для оценки стоимости методом капитализации прибыли с помощью модели в Excel

Собственные оборотные средства (СОС) – стоимость превышения оборотных активов над краткосрочными обязательствами. По-другому этот источник финансирования называют рабочим капиталом. Это средства, которые оседают на балансе фирмы и используются для финансирования текущей деятельности.

СОС показывают, сколько денег есть у компании, величину капитала, которым она может свободно управлять, в том числе и для покрытия краткосрочных обязательств.

Источники формирования СОС:

- ;

- резервный и другие финансовые фонды; ;

- целевое финансирование организации со стороны государства.

Экономический смысл

СОС играют огромную роль в определении финансовой устойчивости организации. Они характеризуют степень платежеспособности фирмы. Дефицит собственных оборотных средств негативно сказывается на ведении основной деятельности и может привести к утрате платежеспособности, то есть к банкротству.

Расчет собственных оборотных средств – главная ступень экономического анализа предприятия.

Формула расчета

Собственные оборотные средства находят несколькими способами. Это всегда величина абсолютная и выражается только в денежном эквиваленте, в отличие от разнообразных производных от нее коэффициентов.

- АО – оборотные активы;

- ОК – краткосрочные обязательства.

Оборотные активы – это оборотные фонды и фонды обращения. К ним относятся сырье, материалы, топливо, готовая продукция, дебиторская задолженность. Показатель выражается в деньгах.

По балансу значение СОС находят следующим образом:

СОС = стр. 1200 – стр. 1500, где:

- Стр. 1200 – значение строки 1200 (итого по разделу II);

- Стр. 1500 – значение строки 1500 (итого по разделу IV).

- КС – собственный капитал;

- ОД – долгосрочные обязательства;

- АВ – внеоборотные активы.

По балансу расчет выглядит так:

СОС = стр.1300 + стр. 1400– стр. 1100, где:

- Стр. 1300 – значение строки 1300 (общая величина капитала);

- Стр. 1530 – значение строки 1400 (долгосрочные обязательства);

- Стр. 1100 – значение строки 1100 (стоимость внеоборотных активов).

Применительно ко всем формулам данные для расчетов стоит брать за определенный период. Если есть цифры на начало и конец периода, найти среднее значение можно таким образом (на примере Кс – собственного капитала):

- КС НЧ – величина собственного капитала на начало периода;

- КС КП – величина собственного капитала на конец периода.

Пример расчета

В среднем за месяц

Таким образом, на предприятии все месяцы за 2017 год, кроме одного, наблюдается излишек собственных оборотных средств. Дефицит был отмечен только в марте и составил минус 230 тыс. руб. В целом за остальные месяцы величина собственных оборотных средств была относительно стабильной. В среднем за год сумма СОС оказалась равна 327,1 тыс. руб.

Рис. 1. СОС в динамике на графике

Норматив значения

Стоимость оборотных средств может принимать как положительное, так и отрицательное значение. Нормальным считается показатель СОС выше нуля. Более конкретные цифры зависят от сферы деятельности компании, ее величины и особенностей бизнеса.

В одних случаях будет достаточно небольшого превышения, в других – собственные оборотные средства должны быть выше определенной планки.

Отрицательное значение собственных оборотных средств (недостаток) негативно сказывается на устойчивом положении компании в целом. В большинстве случаев это приводит к проблемам с платежеспособностью. Однако в некоторых сферах величина оборотных средств может быть ниже нуля, и это будет нормальной ситуацией.

Отрицательное значение СОС могут позволить себе компании с очень быстрым операционным циклом. Показательный пример – сети быстрого питания, которые способны запасы превращать в деньги в рекордно короткие сроки.

СОС превышают запасы и затраты организации.

СОС меньше стоимости запасов и затрат.

В обороте остается часть прибыли до ее распределения.

В обороте не остается прибыли.

Важно! При возникновении излишка целесообразно его хранить на расчетных счетах, а не держать в запасах или оплачивать за счет оборотных средств дополнительные расходы. В дальнейшем эти деньги можно будет использовать для финансирования боле высоких целей (например, расширение производства).

Анализ СОС

Сам по себе показатель собственных оборотных средств не несет в себе никакой информации. Анализировать его необходимо параллельно с запасами как наименее ликвидными активами и другими источниками финансирования (величиной кредитов и т.д.). Тут важно соотношение и его изменение в динамике.

Цели анализа СОС для руководителя фирмы:

- выявить стоимость основных оборотных средств организации;

- определить сумму излишка или дефицита СОС;

- выявить возможную угрозу платежеспособности;

- установить, как изменилась ситуация в динамике.

Понять, достаточно ли СОС предприятию, можно с помощью коэффициента обеспеченности собственными оборотными средствами. Этот показатель используется для определения несостоятельности (банкротства) предприятия.

Что такое собственный оборотный капитал

Предприятие считается финансово устойчивым, когда оно обладает сбалансированной структурой капитала, является привлекательным для инвесторов и может своевременно погашать свои долги.

Собственный оборотный капитал (СОК) – такой показатель, который применяется при анализе бухгалтерского баланса. Эта величина отражает, какая точно доля собственных средств фирмы используется в обороте, то есть идет на покрытие ее текущих активов.

Внимание! По стандартному правилу между разделами бухгалтерского баланса должно выдерживаться соотношение: внеоборотные активы (сокращенно ВНА) образуются из собственных средств, а также долгосрочных обязательств; оборотные (ОА) – за счет краткосрочных займов и внутренних источников финансирования.

Первый способ определения: формула

Для определения СОК достаточно от общего размера внутренних источников финансирования фирмы отнять сумму долгосрочных средств и имущества, не вовлеченного в оборот. Итого расчет имеет такой вид:

- СК – это величина собственного капитала, берется в строке 1300 бухгалтерского баланса

- ВНА – это внеоборотные активы (строка 1100)

- ДО – это долгосрочные обязательства (строка 1400)

Важно! Долгосрочные займы и кредиты учитываются только в том размере, в каком они направлены на финансирование ВНА. Сюда же засчитывается задолженность по договорам лизинга. То есть берется только величина таких ВНА, которые профинансированы из внутренних источников.

Внутренние ресурсы компании (СК) прописываются общей суммой в Разделе 3 баланса. Помимо уставного к ним причисляется резервный и добавочный капиталы, нераспределенная прибыль. К ВНА относятся основные средства, долгосрочные фин. вложения, нематериальные активы и иные составляющие Раздела 1. ДО входят в Раздел 4 баланса.

Амплитуда значений и их интерпретация

Получившееся в результате расчета значение СОК может быть положительным, отрицательным или быть равным нулю. Разберемся, что это значит:

- Если получился ноль, значит, текущие активы фирмы в полном объеме формируются с помощью займов, однако предприятие может расплатиться по всем своим краткосрочным долгам, не прибегая к реализации менее ликвидных ВНА.

- При цифре больше нуля часть собственных средств участвует в образовании ОА. Такое значение показателя желательно и отвечает состоянию равновесия статей баланса.

- Если число отрицательное (т.е. меньше нуля), это означает, что фирме не хватает внутренних источников и даже ее ВНА частично формируются краткосрочными обязательствами. Это не соответствует состоянию равновесия баланса. Такая ситуация в большинстве отраслей экономики говорит о неустойчивости компании в финансовом отношении.

Как видно из приведенных формул, изменение величины рассматриваемого показателя зависит от каждой строки бухгалтерского баланса. Так, например, прирост нераспределенной прибыли вызовет и увеличение суммы СОК. И наоборот, приобретение основных средств, вложение денег в долгосрочные финансовые инструменты уменьшают анализируемый показатель.

Однако получившиеся высокие цифры могут свидетельствовать о том, что компания выбрала неэффективную финансовую стратегию: избегает краткосрочного финансирования, не в полной мере использует кредиторскую задолженность, нерационально распоряжается полученной прибылью.

Где используется

Зная показатель СОК, можно рассчитать долю СК в образовании ОА компании:

Приемлемым считается величина данного коэффициента на уровне не менее 0,1. Сравнение этого показателя за несколько периодов (в динамике) покажет повышение или снижение зависимости фирмы от внешних заимствований.

Коэффициент маневренности капитала иллюстрирует, насколько СК фирмы вовлечен в оборот, и рассчитывается следующим образом:

Еще одним важным показателем является обеспеченность материальных запасов источниками финансирования. Если сумма запасов на отчетную дату меньше величины СОК, предприятие характеризуется абсолютной краткосрочной финансовой устойчивостью. При расчете коэффициента обеспеченности величину СОК делят на сумму запасов.

Нормальным считается значение данного коэффициента от 0,5.

Наглядный пример

Разберем пример расчета на конкретных цифрах. Для этого приведем условные данные отчетности несуществующей компании ООО «Радуга» на 31.12.2016 г. (тыс. рублей):

- 97 415 – ВНА

- 103 480 – ОА

- 61 500 – СК

- 65 103 – ДО

- 74 292 – КФО

Проверяем, что сумма активов и пассивов в балансе предприятия равны:

97 415 + 103 480 = 61 500 +65 103 + 74 292 = 200 895

Рассчитаем величину СОК по состоянию на отчетную дату в двух вариантах.

Вариант 1. Предположим, что долгосрочные займы и кредиты направлены на финансирование ВНА компании, что соответствует норме. В этом случае:

- первым способом 61 500 – (97 415 – 65 103)

- вторым способом 103 480 – 74 292 = 29 188

Видно, что по обеим формулам результат получился одинаковый: 29 188 тыс. руб. Если такого не произошло, в расчетах допущена ошибка.

Получилось положительное число. Значит, по этому показателю компания будет считаться финансово устойчивой. Текущие активы в размере 29 188 тыс.

руб. финансируются за счет внутренних источников компании. ВНА в сумме 65 103 тыс.

руб. формируются с помощью привлеченных внешних долгосрочных источников, остальная часть (32 312 тыс. руб.) – за счет собственных денег.

Вариант 2. За счет долгосрочных обязательств предприятие формирует ОА, что изначально не соответствует норме. Расчеты следующие:

- первым способом 61 500 – 97 415

- вторым способом 103 480 – 74 292 – 65 103

Как видно, показатель отрицательный, составляет –35 915 тыс. руб. Предприятие находится в сложной финансовой ситуации. Собственных средств компании не хватает на формирование ОА, фирма не в состоянии расплатиться по своим текущим долгам, используя только средства в обороте.

Рассмотренные два варианта расчета показывают, что одни и те же данные баланса могут интерпретироваться по-разному и приводить к противоположным результатам. Важно правильно оценить и классифицировать долгосрочные кредиты и займы. Не зная целей и направлений их использования, нельзя верно определить СОК.

В реальности весь объем долгосрочных заимствований предприятия не имеет одной цели использования. Поэтому необходимо тщательно анализировать все имеющиеся кредиты.

В целом, для поддержания нормального уровня рассматриваемого показателя, а значит и обеспечения финансовой стабильности компании следует:

- стремиться к получению и увеличению прибыли

- оптимизировать внеоборотные активы предприятия

- следить за размером и качеством дебиторской задолженности

- не допускать использования долгосрочных обязательств для формирования оборотных активов

- поддерживать оптимальную структуру баланса

Эти меры помогут нормальному функционированию предприятия. С помощью показателя можно оценить, способна ли компания расплатиться по своим краткосрочным задолженностям с помощью ликвидных средств.

Как убедиться, что компанию можно оценивать методом капитализации прибыли с помощью модели в Excel

Модель подходит для экспресс-оценки компаний, которые получали относительно стабильный доход на протяжении последних трех лет. Судить об этом по величине чистой прибыли или убытка некорректно. Чтобы проверить, подходит ли методика оценки для данной компании, необходимо преобразовать ее финансовую отчетность.

Убедитесь вначале, что в течение анализируемого периода у компании не было несистематических доходов или чрезвычайных расходов. Например, собственники не продавали крупные активы предприятия и не выплачивали возмещения по судебным искам, массовым увольнениям или вынужденным простоям. Скорректируйте статьи доходов и расходов: вычтите из них суммы поступлений и выплат, которые не повторятся в будущем.

Поскольку на финансовый результат влияют состав и структура внереализационных доходов и расходов, в качестве показателя для капитализации модель использует расчетную чистую прибыль. Вычислите этот показатель и проверьте: если он положительный и относительно стабильный, оценивайте стоимость компании с помощью модели в Excel.

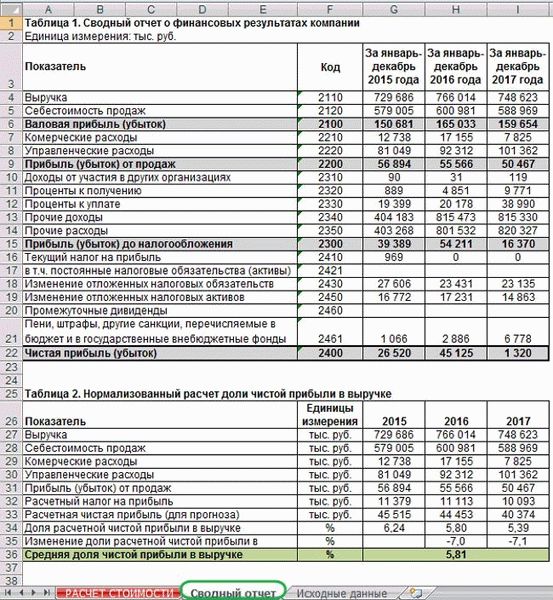

Чтобы вычислить расчетную чистую прибыль, перенесите скорректированные значения из отчета о финансовых результатах в таблицу 1 на лист «Сводный отчет». Модель рассчитает показатель по формуле 2.

Формула 2. Расчет расчетной чистой прибыли i-го года

Величину расчетной чистой прибыли посмотрите в строке 33 таблицы 2 на листе «Сводный отчет». Если значения положительные, проверьте, как менялась доля расчетной чистой прибыли в строке «Изменение доли расчетной чистой прибыли в выручке» таблицы 2. Если в течение анализируемого периода доля расчетной чистой прибыли увеличивалась или сокращалась не более чем на 15 процентов, используйте модель для экспресс-оценки стоимости компании.

Рисунок 1. Лист «Сводный отчет» модели экспресс-оценки по методу капитализации

Если расчетная чистая прибыль отрицательная или ее доля изменяется более чем на 15 процентов, модель экспресс-оценки по методу капитализации для данной компании не подходит. Оцените стоимость детально по методу дисконтирования денежных потоков или используйте альтернативный подход методом сравнения компаний-аналогов.

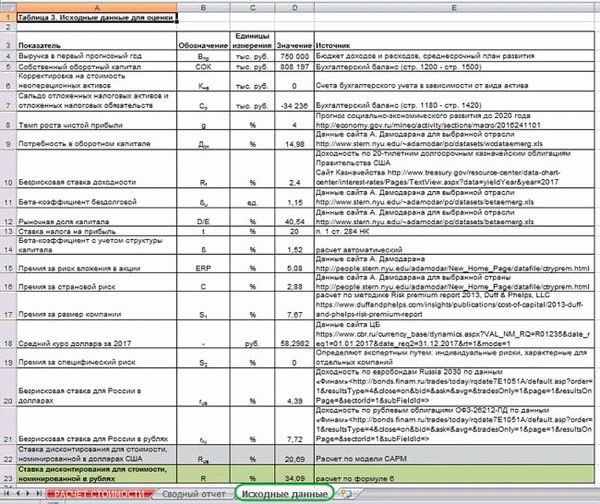

Какие данные понадобятся для оценки стоимости методом капитализации прибыли с помощью модели в Excel

Чтобы оперативно рассчитать стоимость по методу капитализации чистой прибыли, подготовьте данные о компании: плановую выручку на предстоящий год, собственный оборотный капитал и стоимость неоперационных активов на последнюю отчетную дату. Внесите значения в таблицу 3 на листе «Исходные данные» модели. Укажите там же коэффициенты для расчета ставки дисконтирования: премии за риски, бета-коэффициент, ставки доходности и т.

д.

Выручка. В ячейку D4 проставьте прогнозируемую выручку компании на предстоящий год. Данные возьмите из бюджета доходов и расходов или среднесрочного прогноза развития компании. Модель использует показатель в формуле 4 и формуле 9.

Собственный оборотный капитал. Внесите в ячейку D5 величину собственного оборотного капитала. Рассчитайте значение по бухгалтерскому балансу на последнюю отчетную дату, предшествующую оценке. Если в состав текущих активов входят неликвидные финансовые вложения и невозвратная дебиторская задолженность, предварительно вычтите их из собственного оборотного капитала.

Показатель участвует в формуле 8.

Неоперационные активы. Если компания владеет активами, которые не участвуют в формировании денежного потока, укажите их суммарную стоимость в ячейке D6. Данные посмотрите на счетах бухгалтерского учета в зависимости от вида неоперационного актива. К примеру, стоимость переданного в аренду имущества можете проверить по обособленному субсчету, открытому к счету 01 «Основные средства».

Модель задействует показатель в формуле 7.

Отложенные налоговые активы и обязательства. Рассчитайте по данным баланса разницу между отложенными налоговыми активами и отложенными налоговыми обязательствами. Внесите это значение в ячейку D6. Оно понадобится в формуле 7 для корректировки стоимости на заключительном этапе.

Рисунок 2. Лист «Исходные данные» модели экспресс-оценки по методу капитализации

Темп роста чистой прибыли. Темп роста чистой прибыли в модели равен темпу роста инфляции. Возьмите данные с сайта Минэкономразвития . Альтернативный источник – данные Института «Центр развития» . Внесите значение в ячейку D8. Показатель нужен для расчета стоимости собственного капитала по формуле 3.

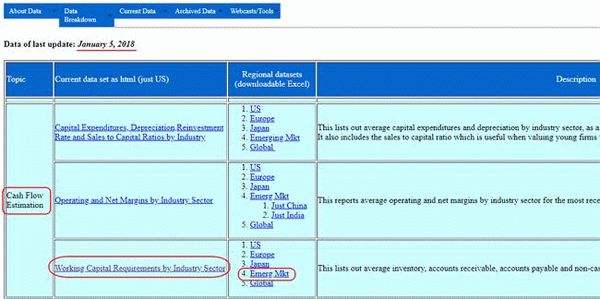

Потребность в оборотном капитале. Чтобы определить потребность в оборотном капитале воспользуйтесь данными с сайта Асвата Дамодарана на 05.01.2018.

Справочник. Потребность в оборотном капитале

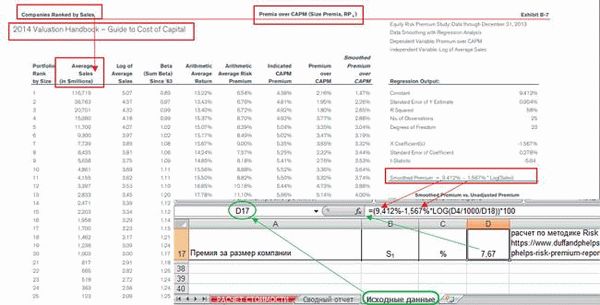

Выберите в таблице значение для наиболее близкой отрасли. К примеру, если компания занимается добычей металлической руды, наиболее подходящие данные найдете в «Metals & Mining». Для предприятий этого сегмента требуемая величина оборотного капитала составляет 14,98 процента от выручки. Внесите значение в ячейку D9. Показатель участвует в формуле 9.

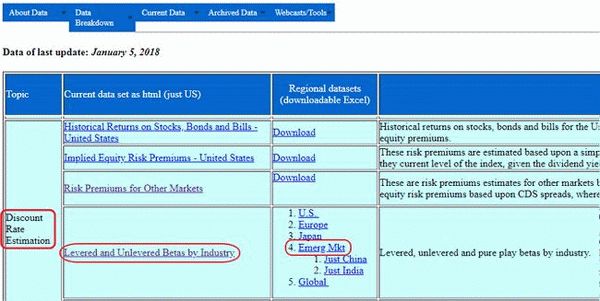

Используйте данные сайта Асвата Дамодарана , чтобы посмотреть обновленную информацию. В разделе «Cash Flow Estimation» найдите таблицу «Working Capital Requirements by Industry Sector» и выберите данные «Emerging Markets» для развивающихся рынков (см. рисунок 3).

Рисунок 3. Таблицы коэффициентов потребности в капитале на сайте Дамодарана

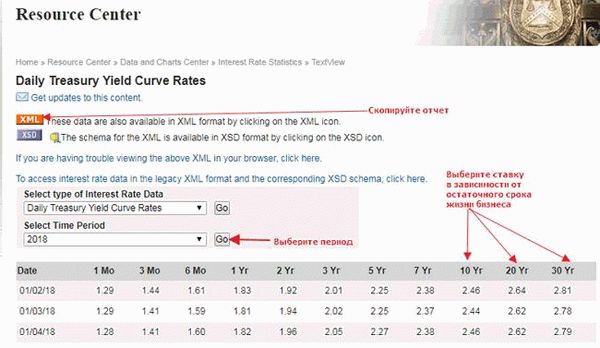

Показатели для ставки дисконтирования. Ставку дисконтирования по модели CAPM обычно рассчитывают по данным западных фондовых рынков. Возьмите значения безрисковой ставки доходности, бета-коэффициента, премий за риск на сайтах, которые перечислены в графе «Источник» на листе «Исходные данные» модели.

Безрисковую ставку доходности выберите на сайте Казначейства США в зависимости от предполагаемого остаточного срока жизни бизнеса. Например, если принимаете его условно-бесконечным – используйте значения для 30-летних долгосрочных облигаций на дату проведения оценки (см. рисунок 4).

Если меньше – берите доходность сопоставимых по сроку облигаций. Внесите ставку в ячейку D10.

Рисунок 4. Безрисковая ставка доходности по облигациям Казначейства США (фрагмент)

Данные о бездолговом бета-коэффициенте и рыночную долю капитала укажите по Дамодарану .

Справочник. Бездолговой бета-коэффициент и рыночная доля

Найдите значение для наиболее близкой отрасли. К примеру, если компания занимается добычей металлической руды, наиболее подходящие данные в «Metals & Mining». Для предприятий этого сегмента бездолговой бета-коэффициент равен 1,15 и доля капитала – 40,54 процента.

Внесите эти показатели в ячейки D11 и D12. Коэффициент бета с учетом структуры капитала модель рассчитает автоматически.

Используйте данные сайта Асвата Дамодарана , чтобы получить обновленную информацию в дальнейшем. В разделе «Discount Rate Estimation» найдите таблицу «Levered and Unlevered Betas by Industry» и выберите данные «Emerging Markets» для развивающихся рынков (рисунок 5).

Рисунок 5. Таблицы бета-коэффициентов на сайте Дамодарана

В ячейках D15 и D16 укажите безрисковую премию за вложения в ценные бумаги и премию за страновой риск.

Справочник. Безрисковая премия и страновой риск